SURAT KETERANGAN

PENYERAHAN HAK EKSKLUSIF

Bahwa yang bertandatangan di bawah ini, penulis dan pihak perusahaan atau instansi tempat penelitian, bersedia :

“Bahwa hasil penelitian dapat dionlinekan sesuai dengan peraturan yang

berlaku, untuk kepentingan riset dan pendidikan”.

Bandung, Agustus 2012

Penulis,

Amrita Widi Yuniarti 21108145

Catatan :

Wilayah Bandung)

THE INFLUENCE OF THE TAX AUDIT AND TAX SYSTEM TO TAX REVENUE

(

Survey on KPP Pratama Regional in Bandung

)AMRITA WIDI YUNIARTI

21108145

SKRIPSI

Diajukan untuk memenuhi salah satu syarat ujian sidang guna memperoleh gelar Sarjana Ekonomi

Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

Pajak (LPP) yang menurun sehingga berdampak pada penerimaan pajak yang menurun. Hal tersebut terjadi karena sistem perpajakan yang ada belum optimal dan harus diperbaiki.

Tujuan dari penelitian ini adalah mengetahui bagaimana penaruh pemeriksaan pajak dan sistem perpajakan terhadap penerimaan pajak pada KPP Pratama di wilayah Bandung. Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan metode verifikatif. Penggunaan statistik yang digunakan adalah uji validitas dan reliabilitas, analisis regresi linier berganda, uji asumsi klasik, analisis kolerasi, analisis koefisien determinasi, uji hipotesis dan juga menggunakan bantuan program aplikasi SPSS 18.0 for Windows.

Dari hasil penelitian menunjukkan bahwa pemeriksaan pajak dan sistem perpajakan memberikan pengaruh terhadap penerimaan pajak pada Kantor Pelayanan Pajak di wilayah Bandung. Penerimaan pajak akan meningkat apabila pemeriksaan pajak dan sistem perpajakan dapat berjalan dengan baik. Pemeriksaan pajak dapat ditingkatkan melalui pelaksanaan pemeriksaan yang lebih optimal misalnya profesionalitas pemeriksa pajak dan sistem perpajakan dapat ditingkatkan melalui kebijakan perpajakan yang perlu diperbaiki kembali.

iii

ABSTRACT

The phenomenon this research is tax audit and tax system that still needs to be repaired. That seen from the Tax Inspection Report (LPP) decreased so the impact on tax revenues are declining. It happened because tax system not optimal and still be repaired.

The purpose this study of determine how influence tax audit and tax system to tax revenue on the KPP Pratama regional Bandung. The method used in this research is method descriptive and method verifikatif. The use of statistics are validity and reliability, multiple linear regression analysis, the classical assumption test, correlation analysis, coefficient of determination analysis, hypothesis test and also the help of an application program SPSS 18.0 for Windows.

The results shows that tax audit and tax system give influence to tax revenue in the KPP Pratama regional Bandung. Tax revenue will increase if tax audit and tax system can good work. Tax audit can be enhanced through a more optimal example of such professional tax audit and tax system can be improved through taxation still repaired again.

v

Pertama-tama penulis panjatkan puji dan syukur kehadirat sang Maha Pencipta dan Maha Mengetahui, Allah SWT. Bahwa atas rahmat dan karuniaNya penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Pemeriksaan Pajak Dan Sistem Perpajakan Terhadap Penerimaan Pajak”

Tentunya dalam proses penelitian, penulisan serta penyusunan skripsi ini banyak kendala yang dihadapi penulis, namun berkat bantuan yang diberikan oleh berbagai pihak akhirnya penulis dapat menyelesaikan skripsi ini.

Penulis juga tidak lupa mengucapkan terima kasih yang sebesar - besarnya kepada:

1. Dr. Ir. Eddy Suryanto Soegoto, selaku rektor dari Universitas Komputer Indonesia,

2. Prof. Dr. Hj. Umi Narimawati, Dra.,SE.,M.Si, selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia,

3. Sri Dewi Anggadini, SE.,M.Si, selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia,

4. Inta Budi Setyanusa, SE.,M.Ak, selaku pembimbing yang telah banyak meluangkan waktu dan tenaga dengan penuh kesabaran dan kebaikan hati memberikan bimbingan bagi penulis dalam penyusunan skripsi ini,

vi

6. Seluruh Staff Administrasi dan Sekretariat Jurusan Akuntansi Universitas Komputer Indonesia,

7. Seluruh Dosen UNIKOM yang telah membekali penulis dengan pengetahuan, 8. Bapak Eddy Tarwotjo dan Ibu Wiwik Indarti, yang telah mensupport penulis

baik dalam bentuk materiil, doa dan nasehatnya dengan penuh kasih sayang yang tiada henti,

9. Ilham Romadhon dan Nilam Sekar Sari, selaku adik penulis yang tercinta yang telah memberikan support dan semangat,

10. Angga Minggara, S.H dan Keluarga yang telah mendukung baik dalam doa dan support serta terima kasih juga atas bantuan yang diberikan,

11. Rani, Marlin, Anna, Ira selaku sahabat – sahabat yang telah membantu penulis baik dalam support dan hiburanya,

12. Kepada seluruh responden dan pihak-pihak yang berada di KPP Pratama di wilayah Bandung yang telah membantu penulis dalam melakukan penelitian, 13. Pak Sius, yang telah memberikan masukan dan berbagi ilmu tentang

statistika,

14. Seluruh teman – teman kelas Ak-4 angkatan 2008 yang selalu mensupport dan kebersamaanya,

15. Seluruh teman – teman diluar kelas Ak-4 dan diluar kampus UNIKOM yang telah memberikan semangat dan motivasi kepada penulis,

16. Dan seluruh pihak yang tidak dapat penulis sebutkan satu per satu.

vii

Bandung, Juli 2012

Penulis

viii

DAFTAR ISI

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN ... i

MOTTO ... ii

ABSTRACT ... iii

ABSTRAK ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... 9

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Peneltian ... 10

1.4 Kegunaan Penelitian ... 10

1.4.1 Kegunaan Praktis... 10

ix

DAN HIPOTESIS ... 13

2.1 Kajian Pustaka ... 13

2.1.1 Pemeriksan Pajak ... 13

2.1.1.1 Pengertian Pemeriksaan Pajak ... 13

2.1.1.2 Faktor-Faktor Pemeriksaan Pajak ... 14

2.1.1.3 Tujuan Pemeriksaan Pajak ... 18

2.1.1.4 Jenis-Jenis Pemeriksaan Pajak ... 18

2.1.2 Sistem Perpajakan ... 19

2.1.2.1 Pengertian Sistem Perpajakan ... 19

2.1.2.2 Faktor-Faktor Sistem Perpajakan ... 20

2.1.3 Penerimaan Pajak ... 22

2.1.3.1 Pengertian Penerimaan Pajak ... 22

2.1.3.2 Faktor-Faktor Penerimaan Pajak ... 23

2.1.4 Hasil Penelitian Sebelumnya ... 27

2.2 Kerangka Pemikiran... 29

2.2.1 Keterkaitan antara Pemeriksaan Pajak terhadap PenerimaanPajak ... 29

2.2.2 Keterkaitan antara Sistem Perpajakan terhadap Penerimaan Pajak ... 31

x

BAB III OBJEK DAN METODE PENELITIAN ... 35

3.1 Objek Penelitian ... 35

3.2 Metode Penelitian ... 36

3.2.1 DesainPenelitian ... 37

3.2.2 Operasionlisasi Variabel ... 39

3.2.3 Sumber dan Teknik Penentuan Data ... 43

3.2.3.1 Sumber Data ... 43

3.2.3.2 Teknik Penentuan Data ... 44

3.2.4 Teknik Pengumpulan Data ... 46

3.2.4.1 Uji Validitas ... 47

3.2.4.2 Uji Reliabilitas ... 50

3.2.4.3 Uji MSI (Method of Successive Internal) ... 52

3.2.5 Rancangan Analisis danUji Hipotesis ... 53

3.2.5.1 Rancangan Analisis ... 53

3.2.5.2 Pengujian Hipotesis ... 62

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 65

4.1 Gambaran Umum Perusahaan ... 65

4.1.1 Sejarah Kantor Pelayanan Pajak Pratama ... 65

4.1.2 Strukur Organisasi KPP Pratama ... 70

4.1.3 Job Description KPP Pratama ... 72

4.1.4 Aktivitas Kegiatan KPP Pratama ... 75

4.2 Karakteristik Responden... 76

xi

4.3.3 Analisis Deskriptif Penerimaan Pajak ... 89

4.4 Analisis Verifikatif ... 93

4.4.1 Pengaruh Pemeriksaan Pajak terhadap Penerimaan Pajak Secara Parsial ... 109

4.4.2 Pengaruh Sistem Perpajakan terhadap Penerimaan Pajak Secara Parsial ... 110

4.4.3 Pengaruh Pemeriksaan Pajak dan Sistem Perpajakan Secara Bersama-sama terhadap Penerimaan Pajak ... 111

BAB V KESIMPULAN DAN SARAN ... 112

5.1 Kesimpulan ... 112

5.2 Saran ... 113

DAFTAR PUSTAKA... 116

LAMPIRAN - LAMPIRAN ... 121

1 BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Menjalankan pemerintahan dan pembangunan di suatu negara, pemerintah membutuhkan dana yang tidak sedikit. Dana tersebut diperoleh dari berbagai sumber penghasilan antara lain kekayaan alam, hasil usaha BUMN, barangbarang yang dikuasai oleh pemerintah, denda-denda, harta peninggalan atau warisan yang diberikan kepada negara, hibah, wasiat dan pajak. Pengertian pajak sendiri adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat (Abdul Rahman : 2010).

Penerimaan pajak merupakan dampak akumulasi agregat ekonomi yang tercermin dari aktifitas bisnis, meskipun perubahan harga tidak secara jelas tergambar (Eddi,dkk:2009). Penerimaan pajak merupakan sumber pembiayaan negara yang dominan (Suryadi:2006). Sehingga optimalisasi penerimaan pajak menjadi sangat penting dalam rangka mendukung pemerintah membiayai sebagian besar pembangunan. Proporsi penerimaan pajak terus meningkat terhadap total APBN. Maka ketika jantung ini denyutnya melemah, efeknya dirasakan perekonomian bangsa. Penerimaan pajak memberikan kontribusi sebesar 80 persen dari seluruh penerimaan negara (Dr. Prasetijono Widjojo : 2011).

Tetapi ternyata penerimaan pajak masih belum cukup memuaskan, ditambah lagi makin kuatnya usulan untuk memberikan insentif pajak bagi pengusaha yang menanamkan modalnya di Indonesia yang akhirnya akan mengurangi penerimaan pajak juga. Permasalahan lain dalam penerimaan pajak adalah penerimaan yang tidak sesuai target. Penerimaan pajak cenderung meleset. Pada tahun 2010 target penerimaan pajak kurang memenuhi target walaupun sebenarnya penerimaan pada 2010 naik 11,3 persen (Fuad Rahmany : 2011).

B A B I | 3

Sistem reformasi perpajakan tahun 1983, sistem pemungutan perpajakan yang berlaku di Indonesia berdasarkan peraturan perundang-undangan perpajakan yaitu Self Assesment System, dimana segala pemenuhan kewajiban perpajakan dilakukan sepenuhnya oleh wajib pajak, fiskus hanya melakukan pengawasan melalui prosedur pemeriksaan (Siti Kurnia Rahayu : 2010). Pada pemeriksaan pajak, catatan bisnis pembayar pajak dan urusan keuangan untuk memastikan pembayar pajak telah dihitung pajak terhutang sesuai dengan hukum dan peraturan pajak yang berlaku (Khadijah & Jeff : 2010).

Sistem pemeriksaan harus dapat mendorong kebenaran dan kelengkapan pelaporan penghasilan, penyerahan, dan pemotongan, pemungutan serta penyetoran pajak oleh wajib pajak. Pemeriksaan pajak memberikan pengaruh positif terhadap kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakan, yaitu dapat mencegah terjadinya penyelundupan pajak oleh wajib pajak. Pemeriksaan pajak merupakan bagian vital dari fungsi pengawasan dalam self assesment system (Salip & Tendi : 2006).

Pemeriksaan pajak merupakan hal pengawasan pelaksanaan sistem self assesment yang dilakukan oleh Wajib pajak, harus berpegang teguh pada Undang-undang perpajakan (Siti Kurnia Rahayu:2010). Pemeriksaan merupakan interaksi antara pemeriksa dengan Wajib Pajak. Untuk itu, dibutuhkan sikap positif dari Wajib Pajak sehingga pelaksanaan pemeriksaan dapat lebih efektif. Oleh karena itu pemeriksaan pajak secara nominal telah meningkatkan penerimaan pajak, namun peningkatan penerimaan secara nominal tersebut tidak diikuti oleh peningkatan yang signifikan (Salip & Tendy : 2006).

Kasus penyelewengan yang kerap terjadi di Direktorat Jenderal (Ditjen) Pajak, Menteri Keuangan menilai titik permasalahannya terletak pada kualitas dan kapasitas sumber daya manusia (SDM). Permasalahan tersebut perlu adanya perbaikan terhadap sistem mulai dari pemeriksaan pajak, keberataan, banding, internal control, penagihan pajak sampai ke teknologi informasi dan policy, dimana perbaikan tersebut akan berpengaruh kepada proses penerimaan pajak (Agus D.W. Martowardojo : 2012).

B A B I | 5

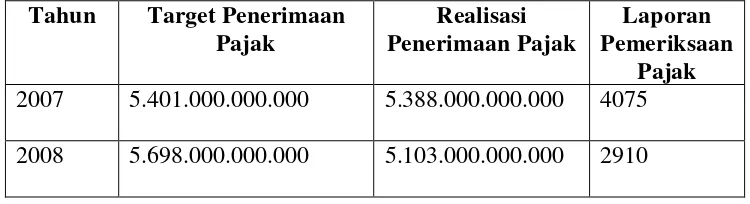

Tabel 1.1

Jumlah Laporan Pemeriksaan Pajak dan Penerimaan Pajak pada KPP Pratama di Wilayah Bandung

Tahun Target Penerimaan Pajak

Realisasi Penerimaan Pajak

Laporan Pemeriksaan

Pajak 2007 5.401.000.000.000 5.388.000.000.000 4075

2008 5.698.000.000.000 5.103.000.000.000 2910

Tabel di atas menunjukkan jumlah LPP (Laporan Pemeriksaan Pajak) di tahun 2007 sebesar 4075 dari jumlah LPP di KPP Pratama di wilayah Bandung. Tetapi pada tahun 2008 jumlah LPP menurun menjadi sebesar 2910 dari jumlah LPP di KPP Pratama di wilayah Bandung. Dengan demikian dapat dilihat bahwa suatu kondisi yang menunjukkan pelaksanaan pemeriksaan pajak masih belum optimal sehingga mempengaruhi penerimaan pajak pada KPP Pratama di wilayah Bandung yang menurun. Target penerimaan pajak pada tahun 2007 sebesar Rp 5.401.000.000.000 meningkat menjadi Rp 5.698.000.000.000 pada tahun 2008 akan tetapi realisasi penerimaan pajak pada tahun 2007 sebesar Rp. 5.388.000.000.000 dan pada tahun 2008 menurun menjadi sebesar Rp 5.103.000.000.000.

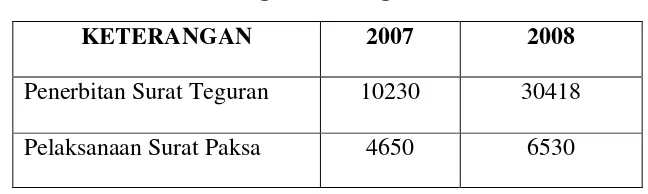

harus diperbaiki kembali. Salah satunya hal tersebut dapat dilihat dari kegiatan penagihan aktif pada KPP Pratama di wilayah Bandung.

Tabel 1.2

Kegiatan Penagihan Aktif

KETERANGAN 2007 2008

Penerbitan Surat Teguran 10230 30418 Pelaksanaan Surat Paksa 4650 6530

Dilihat dari tabel di atas tentang kegiatan penagihan aktif tahun 2007 dan tahun 2008 sudah jelas bahwa tindakan penagihan piutang pajak pada KPP Pratama wilayah Bandung mengalami kenaikan dan dikatakan belum efektif. Artinya apabila surat teguran dan surat paksa mengalami kenaikan maka Wajib Pajak kebanyakan masih menunggak pembayaran pajak sehingga diterbitkan surat teguran dan surat paksa tersebut. Oleh karena itu dengan adanya masalah tersebut bagian penagihan atau khususnya tugas dari seorang jurusita di Kantor Pelayanan Pajak Pratama di wilayah Bandung berusaha lebih memaksimalkan tindakan penagihan pajak kepada wajib pajak yang dilakukan secara intensif sehingga dapat mempengaruhi penerimaan negara khususnya penerimaan pajak (Irnayanti : 2011).

B A B I | 7

telah dibayar sebagaimana ditentukan dalam peraturan perundang- undangan perpajakan. Dengan sistem ini diharapkan pula pelaksanaan administrasi yang terlalu membebani Wajib Pajak dan birokratis akan dapat dihindari. Sejalan dengan harapan dalam upaya peningkatan pelayanan masyarakat tersebut wewenang Direktorat Jenderal Pajak yang berisi teknik administratif dapat dilimpahkan kepada aparat bawahannya (Undang-Undang RI No 16 tahun 2000).

Sistem perpajakan dapat diartikan sebagai suatu kesatuan yang terdiri dari Tax Policy, Tax Law, dan Tax Administration, yang saling berhubungan satu sama lain, bersinergi, bekerja sama secara harmonis untuk mencapai tujuan negara dalam target perolehan penerimaan pajak secara optimal. Kualitas administrasi merupakan faktor yang sama pentingnya dengan kualitas hukum pajak dan kualitas kebijakan perpajakan. Ketiga unsur tersebut saling menunjang satu sama lain tidak dapat dipisahkan. Dan ketiga unsur tersebut harus sama kuat dan sama stabil, sehingga dapat menopang sistem perpajakan. Jika salah satu unsur lemah maka sistem perpajakan tidak stabil dan akan dapat mengarah pada keruntuhan. Ketiga unsur tersebut juga saling bergantung satu sama lain untuk mencapai suatu sistem perpajakan yang baik (Siti Kurnia Rahayu : 2010).

menghambat pemungutan pajak dan sistem perpajakan yang tertuang di dalam ketentuan-ketentuan perpajakan yang berlaku selama ini belum dapat menggerakkan peran serta semua lapisan subyek pajak yang besar peranannya dalam meningkatkan penerimaan pajak dalam negeri dan sangat diperlukan guna mewujudkan kelangsungan dan peningkatan pembangunan nasional (Undang-Undang Republik Indonesia Nomor 6 Tahun 1983 point c).

Misalnya sejak diberlakukannya asas self assesment yaitu dimana dalam pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang harus dibayar (Waluyo : 2003). Fiskus tidak ikut campur dan hanya mengawasi (Mardiasmo : 2009).

Walaupun pemungutan pajak menganut sistem self assessment akan tetapi dalam rangka pembinaan, penelitian dan pengawasan terhadap pelaksanaan kewajiban perpajakan Wajib Pajak, Direktorat Jenderal Pajak masih dapat mengeluarkan ketetapan pajak yang merupakan komponen official assessment system (Salip & Tendi : 2006).

Target penerimaan pajak Rp1.000 triliun sangat tidak adil jika hanya dibebankan kepada jajaran Direktorat Jenderal (Ditjen) Pajak saja, seharusnya sistem pajak keseluruhan turut aktif dalam merealisasikan target penerimaan pajak Rp1.000 triliun tersebut dan Sangat tidak fair jika beban Pajak Rp1.000 triliun hanya dibebankan ke Ditjen Pajak saja (Darussalam : 2010).

B A B I | 9

potensi besar untuk digenjot pada tahun ini misalnya banyak kebocoran-kebocoran pada bidang perpajakan, yang masih banyak yang harus dibenahi. Pemerintah dituntut mampu memperbaiki sistem perpajakan yang ada, sebagai bagian dari upaya memaksimalkan penerimaan negara terutama pajak. Secara keseluruhan, langkah ini bisa memberikan gambaran keseriusan pemerintah menjaga laju pertumbuhan ekonomi. Caranya dengan meningkatkan sistem pengawasan, sehingga kebocoran-kebocoran tersebut dapat teratasi (Kamaruddin Syam : 2012).

Berdasarkan masalah diatas, maka penulis mengambil judul Pengaruh Pemeriksaan Pajak dan Sistem Perpajakan Terhadap Penerimaan Pajak Pada KPP Pratama Di Wilayah Bandung.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

1. Penerimaan pajak belum sesuai dengan target.

2. Pemeriksaan pajak yang masih perlu diperbaiki secara optimal.

3. Sistem perpajakan yang masih perlu diperbaiki.

1.2.2 Rumusan Masalah

1. Bagaimana pengaruh pemeriksaan pajak terhadap penerimaan pajak pada

KPP Pratama di wilayah Bandung ?

2. Bagaimana pengaruh sistem perpajakan terhadap penerimaan pajak pada

KPP Pratama di wilayah Bandung ?

3. Bagaimana pengaruh pemeriksaan pajak dan sistem perpajakan terhadap

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud penelitian ini adalah pengaruh pemeriksaan pajak dan sistem

perpajakan terhadap penerimaan pajak pada KPP Pratama di wilayah Bandung.

1.3.2 Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui bagaimana pengaruh pemeriksaan pajak terhadap

penerimaan pajak pada KPP Pratama di wilayah Bandung.

2. Untuk mengetahui bagaimana pengaruh sistem perpajakan terhadap

penerimaan pajak pada KPP Pratama di wilayah Bandung.

3. Untuk mengetahui bagaimana pengaruh pemeriksaan pajak dan sistem

perpajakan terhadap penerimaan pajak pada KPP Pratama di wilayah

Bandung.

1.4Kegunaan Penelitian

Kegunaan penelitian ini menjelaskan tentang manfaat yang akan diperoleh dari hasil penelitian, dan bagi pihak – pihak yang akan diperoleh data dan informasinya dari hasil penelitian ini, diharapkan dapat memberikan wawasan dan ilmu pengetahuan baru. Khususnya bagi penulis dan umumnya bagi yang membaca hasil penelitian ini, serta bagi Jurusan Akuntansi itu sendiri.

1.4.1 Kegunaan Praktis

B A B I | 11

1. Bagi Penulis

Menambah pengetahuan mengenai Pengaruh Pemeriksaan Pajak dan Sistem Perpajakan terhadap Penerimaan Pajak.

2. Bagi Instansi

Dapat dijadikan sebagai masukan untuk bahan pertimbangan dalam menentukan kebijakan-kebijakan.

3. Bagi Pihak Lain

Pihak lain yang dimaksud adalah pembaca. Usulan penelitian ini bermanfaat sebagai bahan referensi atau pertimbangan dalam meningkatkan wawasan dan pengetahuan mengenai perpajakan.

1.4.2 Kegunaan Akademis

1. Bagi pengembangan ilmu akuntansi, memberikan referensi tentang

keterkaitan pemeriksaan pajak dan sistem perpajakan dalam upaya

mengoptimalkan penerimaan pajak.

2. Bagi peneliti lain sebagai bahan referensi untuk penelitian yang lain yang

ingin mengkaji dalam bidang yang sama.

3.

Mengimplementasikan hasil dari pembelajaran selama masa perkuliahandi Universitas Komputer Indonesia.

1.5 Lokasi dan Waktu Penelitian

1. Lokasi Penelitian

Penelitian dilakukan pada Kantor Pelayanan Pajak Pratama di wilayah Bandung.

2. Waktu Penelitian

Tabel 1.3 Waktu Penelitian

No Kegiatan

Mar-12 Apr-12 Mei-12 Jun-12 Jul-12

Proposal

a. Pengumpulan Proposal

b. Proses Bimbingan Proses usulan Penelitian

a. Pendaftaran seminar UP

b. Seminar UP

c. Revisi Seminar UP

Proses Skripsi

a. Penelitian

a. Bimbingan setelah UP

b. Pendaftaran sidang

c. Pelaksaanaan sidang

13 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Pemeriksaan Pajak

2.1.1.1 Pengertian Pemeriksaan Pajak

Pengertian pemeriksaan pajak menurut Erly Suandy (2006:45) yaitu : “Pemeriksaan Pajak adalah untuk meningkatkan kepatuhan (tax

compliance), melalui upaya-upaya penegakan hukum (law enforcement), sehingga dapat meningkatkan penerimaan pajak”.

Pengertian pemeriksaan pajak menurut Siti Resmi (2003:53) yaitu :

“Pemeriksaan Pajak adalah Serangkaian kegiatan yang dilakukan oleh pemeriksa pajak dengan tujuan untuk melakukan pencarian, pengumpulan dan pengolahan data atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dalam rangka melaksanakan Ketentuan Peraturan Perundang-undangan Perpajakan”.

Pemeriksan menurut Siti Kurnia Rahayu (2010:245) yaitu :

“Pemeriksaan Pajak (Tax Audit) adalah salah satu upaya pencegahan tax evasion (penyalahgunaan pajak) dengan menggunakan cara pemeriksaan pajak. Pemeriksaan pajak merupakan hal pengawasan pelaksanaan sistem Self Assessment yang dilakukan oleh Wajib Pajak yang berpegang teguh pada perundang-undangan perpajakan.”

2.1.1.2 Faktor – Faktor Pemeriksaan Pajak

Faktor – faktor pemeriksaan pajak menurut Siti Kurnia Rahayu (2010:286) adalah sebagai berikut :

1. Pemeriksa Pajak

Pengertian pemeriksa pajak menurut Erly Suandy (2008:93) adalah Pegawai

Negeri Sipil di lingkungan Direktorat Jenderal Pajak atau tenaga ahli yang

ditunjuk oleh Dirjen Pajak yang diberi tugas, wewenang, dan tanggung jawab

untuk melaksanakan pemeriksaan pajak.

Indikator Pemeriksa pajak menurut Bagiyo Adyananto (2005) yaitu :

a) Memiliki pemahaman khusus dan pendidikan teknis yang cukup sebagai Pemeriksa Pajak

b) Profesionalisme Pemeriksa Pajak

Bekerja jujur, bertanggung jawab, penuh pengabdian, bersikap terbuka, sopan, dan obyektif, serta menghindari diri dari perbuatan tercela.

c) Rasio SDM

Jumlah pemeriksa harus sebanding dengan beban kerja pemeriksaan. 2. Persiapan Pemeriksaan Pajak

Menurut Siti Kurnia Rahayu (2010:286) Persiapan pemeriksaan pajak adalah serangkaian kegiatan yang dilakukan oleh pemeriksa sebelum melaksanakan tindakan pemeriksaan.

B A B I I | 15

Kegiatan mengumpulkan berkas Wajib Pajak dan berkas data dimulai dengan meminjam berkas dari seksi terkait dan memanfaatkan data internal yang terdapat di dalam sistem administrasi kantor pajak yang bersangkutan. b) Menganalisis SPT dan laporan keuangan Wajib Pajak

Untuk data-data berupa laporan keuangan Wajib pajak dilakukan analisis kuantitatif untuk menentukan hal-hal yang harus diperhatikan pada waktu melakukan pemeriksaan serta untuk menentukan beberapa perkiraan buku besar yang diprioritaskan dan/atau dikembangkan pemeriksaannya

c) Identifikasi Wajib pajak (Tax Payer Profile) dan Menentukan cakupan (ruang lingkup) pemeriksaan

cakupan pemeriksaan yang telah ditentukan akan digunakan sebagai bahan untuk membuat program pemeriksaan.

d) Menyusun program pemeriksaan, dan memeriksa buku-buku dan dokumen yang akan dipinjam kemudian disesuaikan

Program pemeriksaan adalah suatu daftar langkah-langkah pemeriksaan atau pengujian yang dilakukan terhadap objek yang diperiksa. Program pemeriksaan disusun berdasarkan cakupan pemeriksaan dan hasil penelaahan yang diperoleh pada tahap-tahap pemeriksaan sebelumnya. Pemeriksaan buku, catatan dan dokumen merupakan jantung dari tahap pelaksanaan pemeriksaan. Seluruh rangkaian persiapan pemeriksaan sampai dengan langkah penilaian SPI tidak akan berarti apa-apa jika tidak disertai dengan lagkah pemeriksaan buku-buku, catatan dan dokumen Wajib Pajak. Temuan atau koreksi bukanlah suatu sulap yang bisa hadir begitu saja hanya dengan menjentikan jari. Agar pemeriksaan lebih terarah kepada permasalahan yang faktual sehingga dapat mencapai hasil yang optimal. Setelah kita melakukan penilaian SPI maka akan terlihat kearah mana sebaiknya program pemeriksaan dilakukan. Program pemeriksaan yang telah dibuat sebelumnya akan dimutakhirkan seirama dengan hasil penilaian dan pengujian SPI.

3. Tahapan Pelaksanaan Pemeriksaan Pajak

Menurut Siti Kurnia Rahayu (2010:292) Tahapan pelaksanaan pemeriksaan pajak adalah serangkaian kegiatan yang dilakukan pemeriksa.

B A B I I | 17

a) Pemeriksaan di Tempat Wajib Pajak

Pemeriksaan di tempat Wajib Pajak dapat didefinisikan sebagai serangkaian kegiatan yang dilakukan pemeriksa di tempat/lokasi Wajib pajak untuk mencari, mengumpulkan, mengolah data dan atau keterangan lainnya guna mengetahui dan mendapatkan fakta-fakta yang berkaitan dengan kegiatan usaha Wajib Pajak, mengetahui dan menilai Sistem Pengendalian Intern, serta untuk meyakinkan kebenaran atau kebenaran fisik aktiva tetap yang dilaporkan dan kepemilikannya dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

b) Melakukan Penilaian Atas Sistem Pengendalian Intern (SPI)

Sistem terdiri dari kebijakan-kebijakan dan prosedur-prosedur yang dirancang untuk memberikan manajemen keyakinan memadai bahwa tujuan dan sasarna satuan usaha dapat dicapai. Kebijakan dan prosedur ini seringkali disebut penegendalian, dan secara bersama-sama membentuk struktur pengendalian intern satuan usaha.

c) Melakukan Konfirmasi Pihak Ketiga

Menegaskan kebenaran dan kelengkapan data atau informasi dari Wajib Pajak dengan bukti-bukti yang diperoleh dari pihak ketiga

d) Memberitahukan Hasil Pemeriksaan kepada Wajib Pajak

1. Memeberitahuan secara tertulis koreks fiskal dan penghitungan pajak terutang kepada Wajib Pajak.

3. Memberikan kesempatan kepada Wajib Pajak untuk menyampaikan

pendapat, sanggahan, persetujuan atau meminta penjelasan lebih lanjut mengenai temuan dan koreksi fiskal yang telah dilakukan.

e) Melakukan Pembahasan Akhir Hasil Pemeriksaan

Tujuan melakukan pembahasan akhir pemeriksaan adalah sebagai upaya memperoleh pendapat yang sama dengan Wajib Pajak atas temuan pemeriksaan dan koreksi fiskal terhadap seluruh jenis pajak yang diperiksa. 2.1.1.3 Tujuan Pemeriksaan Pajak

Menurut Mardiasmo (2009:51) tujuan pemeriksaan itu yaitu :

Menguji Kepatuhan pemenuhan kewajiban perpajakan dalam rangka memberikan kepastian hukum, dan pembinaan kepada wajib pajak, yang dapat dilakukan dalam hal:

1. Surat pemberitahuan menunjukkan kelebihan pembayaran pajak, termasuk yang telah diberikan pengembalian pendahuluan kelebihan pajak.

2. Surat pemberitahuan Tahunan Pajak penghasilan menunjukan rugi

3. Surat pemberitahuan tidak disampaikan atau disampaikan tidak pada waktu yang telah ditetapkan

4. Surat pemberitahuan yang memenuhi kriteria seleksi yang ditentukan oleh Direktur Jenderal Pajak

5. Ada indikasi kewajiban perpajakan selain kewajiban tersebut pada poin 3 tidak dipenuhi.

2.1.1.4 Jenis- Jenis Pemeriksaan Pajak

Jenis-jenis Pemeriksaan menurut Surat Edaran No. SE.03/PJ.7/2001 Departemen Keuangan Republik Indonesia Direktorat Jendral Pajak, adalah: 1. Pemeriksaan Rutin, yaitu pemeriksaan yang bersifat rutin dilakukan terhadap

Wajib Pajak sehubungan dengan pemenuhan hak dan kewajiban perpajakannya.

2. Pemeriksaan Kriteria Seleksi, yaitu pemeriksaan yang dilakukan terhadap Wajib Pajak tertentu berdasarkan skor otomatis secara komputerisasi.

B A B I I | 19

4. Pemeriksaan Wajib Pajak Likasi, yaitu pemeriksaan yang dilakukan atas perwakilan, pabrik dan atau tempat usaha dari Wajib Pajak domosili.

5. Pemeriksaan Tahun Berjalan, yaitu pemeriksaan terhadap Wajib Pajak yang dilakukan dalam tahun berjalan untuk jenis-jenis pajak tertentu atau seluruh jenis pajak (All Taxes) dan untuk mengumpulkan keterangan kewajiban pajak lainnya.

6. Pemeriksaan Bukti Permulaan, yaitu pemeriksaan yang dilakukan untuk mendapatkan bukti permulaan tentang adanya dugaan telah terjadi tindak pidana di bidang perpajakan.

7. Pemeriksaan Lapangan, yaitu pemeriksaan yang dilakukan ditempat Wajib Pajak seperti kantor, pabrik tempat usaha, tempat tinggal atau tempat lain yang diduga ada kaitannya dengan kegiatan usaha atau pekerjaan bebas Wajib Pajak atau tempat lain yang ditentukan oleh Direktorat Jendral Pajak.

8. Pemeriksaan Kantor, yaitu pemeriksaan yang dilakukan di Kantor Direktorat Jendral Pajak.

2.1.2 Sistem Perpajakan

2.1.2.1 Pengertian Sistem Perpajakan

Menurut Siti Kurnia Rahayu (2010:101) yaitu :

“Sistem perpajakan dikenal Self Assesment System, Official Assesment System, dan Withholding Tax System. Indonesia mempunyai beberapa sistem pemungutan pajak yang pernah dilaksanakan yaitu :

a. Official Assesment System adalah dimana wewenang pemungutan pajak pada fiskus. Utang pajak timbul kalau ada Surat Ketetapan Pajak (SKP), dilaksanakan samapai tahun 1967.

b. Semi Self Assesment System. Wewenang pemungutan ada pada Wajib Pajak dan fiskus. Pada awal tahun pajak Wajib Pajak menaksir menaksir dahulu berapa pajak yang akan terutang untuk satu tahun pajak, kemudian mengangsurnya. Akhir tahun pajak, pajak terutang sesungguhnya ditentukan fiskus. Dilaksanakan di Indonesia pada periode 1968-1983

c. Full Self Assesment. Wewenang sepenuhnya untuk menentukan besar pajak ada pada wajib pajak. Wajib Pajak aktif menghitung, memperhitungkan, menyetor dan melaporkan sendiri pajaknya. fiskus tidak ikut campur tangan dalam penentuan besarnya pajak terutang selama Wajib Pajak tidak menyalahi aturan yang berlaku. Dilaksanakan secara efektif pada tahun 1984 atas dasar perombakan perundang-undangan perpajakan pada tahun 1983

d. With Holding System. Wewenang pemungutan ada pada pihak ketiga. Dilaksanakan secara efektif sejak 1984”.

Siti Kurnia Rahayu (2010:75 ) mengatakan bahwa :

satu sama lain, bersinergi, bekerja sama secara harmonis untuk mencapai tujuan negaradalam target perolehan penerimaan pajak secara optimal”.

Dari pengertian di atas disimpulkan bahwa sistem perpajakan adalah suatu kesatuan yag terdiri dari unsur Tax Policy, Tax Law , dan Tax Administration, yang saling berhubungan satu sama lain, bersinergi, bekerja sama secara harmonis untuk mencapai tujuan negara dalam target perolehan penerimaan pajak secara optimal yang dikenal dengan Self Assesment System, Official Assesment System, dan Withholding Tax System.

2.1.2.2 Faktor - Faktor Sistem Perpajakan

Sistem perpajakan pada dasarnya terdiri atas tiga unsur pokok adalah sebagai berikut :

1. Kebijakan perpajakan (Tax Policy)

Menurut Mansury (2000:3) kebijakan perpajakan positif menyangkut keputusan tentang subjek pajak, objek pajak, tarif pajak dan prosedur pajak. Sedangkan menurut Siti Kurnia Rahayu (2010:90) kebijakan perpajakan adalah bagian yang tidak dapat dilepaskan dari kebijakan ekonomi atau kebijakan pendapatan negara.

Indikator kebijakan perpajakan adalah sebagai berikut :

a) Perluasan dan Peningkatan Wajib Pajak (Subjek Pajak) Perluasan Objek Pajak

Chairuddin Syah Nasution (2003) mengemukakan bahwa :

B A B I I | 21

memenuhi syarat memiliki NPWP maupun bagi badan usaha yang bersangkutan”.

Yang menjadi objek pajak menurut Undang-Undang No 38 tahun 2008 adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun.

b) Penyempurnaan Tarif Pajak

Menurut Mardiasmo (2003:9) Tarif pajak digunakan untuk menghitung besarnya pajak terhutang atau pajak yang harus dibayar oleh wajib pajak. Berdasarkan definisi di atas tarif pajak terdiri dari :

1. Tarif Pajak Sebanding/proposional 2. Tarif Pajak Tetap

3. Tarif Pajak Progresif 4. Tarif Pajak Degresif

c) Penyempurnaan Administrasi Perpajakan

Menurut pendapat Nowak dikutip oleh Mansury (2000:6) :

“Administrasi perpajakan merupakan kunci keberhasilan pelaksanaan kebijakan perpajakan. Administrasi perpajakan disusun dengan sebaik-baiknya agar menjadi instrumen yang bekerja efisien dan efektif untuk memungut pajak sesuai dengan hukum pajak positif”.

2. Hukum Pajak (Tax Law)

Menurut Rochmat Soemitro yang dikutip oleh Siti Kurnia Rahayu (2010:75) mendefinisikan hukum pajak sebagai suatu kumpulan perauran-peraturan yang mengaturhubungan antara pemerintah sebagai pemungut pajak dan rakyat sebagai pembayar pajak.

a) Hukum pajak material

Menurut Siti Kurnia Rahayu (2010:82) adalah :

“Yang memuat norma-norma yang menerangkan keadaan - keadaan, perbuatan-perbuatan, dan peristiwa-peristiwa hukum yang harus dikenakan pajak, siapa-siapa yang harus dikenakan pajak, berapa besarnya pajak, dengan perkataan segala sesuatu tentang timbulnya, besarnya, dan hapusnya utang pajak dan pula hubungan hukum antara pemerintah dan Wajib Pajak”. b) Hukum Pajak Formal

Hukum pajak formal menurut Siti Kurnia Rahayu (2010:87) adalah hukum pajak yang memuat ketentuan-ketentuan bagaimana mewujudkan hukum pajak material menjadi kenyataan (bagaimana).

2.1.3 Penerimaan Pajak

2.1.3.1 Pengertian Penerimaan Pajak

Menurut (Undang-Undang RI no 47 tahun 2009) yaitu :

Penerimaan pajak adalah semua penerimaan negara yang terdiri atas pajak dalam negeri dan pajak perdagangan internasional.

Menurut Suryadi (2006) yaitu :

“Penerimaan pajak merupakan sumber pembiayaan negara yang dominan

baik untuk belanja rutin maupun pembangunan”.

Siti Kurnia Rahayu (2010:52) mengungkapkan bahwa :

B A B I I | 23

Menurut Rochmat Soemitro (2004:139) yaitu :

“Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang

(yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Menurut Inpres RI nomor 5 tahun 2003 yaitu :

Peran penerimaan perpajakan semakin signifikan dalam pendapatan negara, untuk itu upaya yang sudah dimulai di bidang ini perlu ditingkatkan. Upaya upaya tersebut adalah salah satunya melalui upaya penegakan hukum (law enforcement) yang terdiri atas pemeriksaan, penyidikan, dan penagihan pajak.

Dari pengertian diatas dapat disimpulkan bahwa penerimaan pajak adalah semua penerimaan negara yang terdiri atas pajak dalam negeri dan pajak perdagangan internasional dan merupakan sumber pembiayaan negara yang dominan baik untuk belanja rutin maupun pembangunan, sumber dana tersebut diperoleh dari pajak, hasil penjualan barang dan jasa oleh pemerintah, pinjaman pemerintah, mencetak uang dan sebagainya. Maka secara sederhana penerimaan negara dibedakan atas penerimaan pajak dan bukan pajak.

2.1.3.2 Faktor - Faktor Penerimaan Pajak

Berdasarkan surat keputusan Direktorat Jenderal Perbendaharaan No. SE-05/PB/2007 yang berisi tentang Implementasi Penerimaan Negara (IMP) disebutkan mengenai jenis-jenis penerimaan dari pajak, yaitu penerimaan pajak dalam negeri dan penerimaan pajak perdagangan internasional.

1. Pendapatan Pajak Dalam Negeri terdiri dari : a) Pendapatan pajak penghasilan (PPh)

kewajiban pajak subjektifinya dimulai atau berakhir dalam Tahun Pajak (Erly Suandy, 2006:81).

Pendapatan PPh migas :

Pendapatan PPh Minyak Bumi Pendapatan PPh Gas Alam

Pendapatan PPh lainnya dari Minyak Bumi Pendapatan PPh Migas lainnya

Pendapatan PPh non Migas : Pendapatan PPh pasal 21 Pendapatan PPh pasal 22 Pendapatan PPh pasal 22 Impor Pendapatan PPh pasal 23

Pendapatan PPh pasal 25/29 orang pribadi Pendapatan PPh pasal 25/29 Badan

Pendapatan PPh pasal 26 Pendapatan PPh Final

Pendapatan PPh Nonmigas Lainnya

b) Pendapatan Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai adalah pajak yang dikenakan atas konsumsi Barang Kena Pajak dan Jasa Kena Pajak di dalam daerah Pabean, Pajak Penjualan atas Barang Mewah (PPnBM) adalah pajak yang dikenakan atas konsumsi barang di dalam daerah pabean yang berdasarkan keputusan Menteri Keuangan tergolong barang mewah (Pusdiklatwas BPKP : 2007). Pendapatan PPN terdiri dari :

Pendapatan PPN Dalam Negeri Pendapatan PPN Impor

Pendapatan PPN lainnya

Pendapatan PPnBm :

Pendapatan PPnBM Dalam Negeri Pendapatan PPnBM Impor

Pendapatan PPnBM lainnya

B A B I I | 25

c) Pendapatan Pajak Bumi Dan Bangunan (PBB)

Pajak bumi dan bangunan adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek pajak yaitu bumi dan bangunan, keadaan subjek (siapa yang membayar) tidak ikut

menentukan besarnya jumlah pajak yang terutang (Waluyo 2010 : 196). Pendapatan PBB terdiri dari :

Pendapatan PBB pedesaan Pendapatan PBB Perkotaan Pendapatan PBB Perkebunan Pendapatan PBB Kehutanan Pendapatan PBB Pertambangan Pendapatan PBB lainnya

d) Pendapatan BPHTB

Bea perolehan hak atas tanah dan bangunan adalah pajak yang dikenakan atas perolehan hak atas tanah dan atau bangunan (John Hutagaol, 2007). e) Pendapatan Cukai

Pendapatan Cukai terdiri dari Pendapatan Cukai Hasil Tembakau, Pendapatan Cukai Ethyl Alkohol, Pendapatan Cukai Minuman Mengandung Ethyl Alkohol, Pendapatan Cukai Lainnya (Direktorat Jenderal Perbendaharaan No. SE-05/PB/2007 yang berisi tentang Implementasi Penerimaan Negara (IMP).

Pendapatan cukai terdiri dari :

Pendapatan Cukai Hasil Tembakau Pendapatan Cukai Ethyl Alkohol

Pendapatan Cukai Minuman Mengandung Ethyl Alkohol Pendapatan Denda Administrasi Cukai

f) Pendapatan Pajak Lainnya

Pendapatan Pajak Lainnya terdiri dari Pendapatan Bea Materai, Pendapatan dari Penjualan Benda Materai, Pendapatan Pajak Tidak Langsung Lainnya Direktorat Jenderal Perbendaharaan No. SE-05/PB/2007 yang berisi tentang Implementasi Penerimaan Negara (IMP). Pendapatan Pajak Lainnya terdiri dari :

Pendapatan Bea Materai

Pendapatan dari Penjualan Benda Materai Pendapatan Pajak Tidak Langsung Lainnya

g) Pendapatan Bunga Penagihan Pajak

Pendapatan Bunga Penagihan Pajak terdiri dari Pendapatan Bunga Penagihan PPh, Pendapatan Bunga Penagihan PPN, Pendapatan Bunga Penagihan PPnBM, Pendapatan Bunga Penagihan PTLL (Direktorat Jenderal Perbendaharaan No. SE-05/PB/2007 yang berisi tentang Implementasi Penerimaan Negara (IMP).

Pendapatan Bunga Penagihan Pajak terdiri dari : Pendapatan Bunga Penagihan PPh

Pendapatan Bunga Penagihan PPN Pendapatan Bunga Penagihan PPnBM Pendapatan Bunga Penagihan PTLL

2. Pendapatan Pajak Perdagangan Internasional

B A B I I | 27

Pendapatan Pajak Perdagangan Internasional terdiri dari: a) Pendapatan Bea Masuk

Bea masuk berdasarkan Pasal 1 UU No. 17/2006 perubahan dari UU No. 10/1995 adalah Pungutan negara berdasarkan undang-undang ini yang dikenakan terhadap barang yang diimpor.

Pendapatan Bea Masuk terdiri dari :

Pendapatan Masuk Tanggung Pemerintah atas hibah (SPM nihil) Pemdapatan Denda Administrasi Pabean

Pendapatan Bea Masuk Dalam Rangka Kemudahan Impor Tujuan Ekspor Pendapatan Pabean lainnya

b) Pendapatan Pajak/Pungutan Ekspor

Pendapatan Pajak/Pungutan Ekspor adalah pungutan yang dikenakan atas barang ekspor tertentu (Peraturan Pemerintah Republik Indonesia Nomor 35 Tahun 2005 Pasal 1 Tentang Pungutan Ekspor Atas Barang Ekspor Tertentu). 2.1.4 Hasil Penelitian Sebelumnya

Mariwan & Zaenal (2005) melakukan penelitian yang menunjukkan bahwa Penerimaan pajak penghasilan pada periode sebelum reformasi pajak tahun 2000 lebih besar dibanding setelah reformasi perpajakan tahun 2000. Hal ini bisa dilihat dari nilai rata-rata penerimaan pajak penghasilan pada periode sebelum reformasi perpajakan sebesar Rp. 274.375.016 lebih besar dari nilai rata-rata.

ternyata penerimaan pajak dari masing-masing wajib pajak mengalami peningkatan.

Penelitian lain dilakukan oleh Suryadi (2006) bahwa kepatuhan Wajib Pajak yang diukur dari pemeriksaan pajak, penegakan hukum dan kompensasi pajak berpengaruh signifikan terhadap penerimaan pajak.

Khadijah Isa and Jeff Pope (2011) mengatakan bahwa pemeriksaan pajak sebagian besar adalah positif dan harus bermanfaat bagi para pembuat kebijakan, khususnya otoritas pajak, karena sebagai upaya mereka untuk meninjau dan memperbaiki sistem pajak saat ini.

Pemeriksaan pajak secara nominal telah meningkatkan penerimaan pajak, namun peningkatan penerimaan secara nominal tersebut tidak diikuti oleh peningkatan yang signifikan (Salip & Tendi : 2006).

Menurut Abdul Rahman (2010) pada dasarnya pemeriksaan pajak ditujukan untuk menguji kepatuhan wajib pajak, di mana nantinya pemeriksaan pajak akan dapat meningkatkan optimalisasi penerimaan pajak.

B A B I I | 29

Gunawan & Hidayat Amir (2005) juga mengatakan bahwa Reformasi perpajakan selama ini telah mencapai hasil yang baik, namun masih banyak kekurangan yang harus segera diperbaiki.

Reformasi pajak itu harus ada karena tidak hanya fokus pada perluasan basis pajak saja tetapi untuk memaksimalkan penerimaan pajak dan meningkatkan insentif untuk bekerja dan berinvestasi (Elijah Udoh & Friday Ebong (2011).

Menurut hasil penelitian Abdul Rahman (2010) bahwa peran serta wajib pajak dalam sistem pemungutan pajak self assessment sangat menentukan tercapainya rencana penerimaan pajak. Penerimaan pajak yang optimal dapat dilihat dari berimbangnya tingkat penerimaan pajak aktual dengan penerimaan pajak potensial.

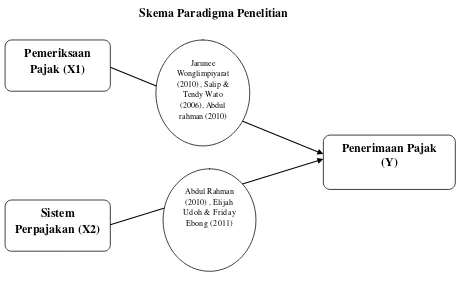

2.2 Kerangka Pemikiran

2.2.1 Keterkaitan antara Pemeriksaan Pajak terhadap Penerimaan Pajak Dalam pelaksanaan undang-undang perpajakan, fungsi pengawasan sekaligus pembinaan merupakan konsekuensi dari pemberian kepercayaan kepada Wajib Pajak. Oleh karena itu selain fungsi pengawasan dan pembinaan yang harus dijalankan oleh pemerintah perlu juga dibarengi dengan upaya penegakan hukum (tax enforcement) (Siti Kurnia Rahayu:2010).

Kelalaian atas penyampaian SPT, terlambat menbayar pajak, dan hal lain sebagainya yang menyimpang dari peraturan perpajakan maka dapat disebut dengan penyelundupan pajak. Salah satu upaya pencegahan penyelundupan pajak (tax evasion) adalah dengan menggunakan cara pemeriksaan pajak (tax audit) (Siti Kurnia Rahayu : 2010).

Kepatuhan Wajib Pajak yang diukur dari pemeriksaan pajak, penegakan hukum dan kompensasi pajak berpengaruh signifikan terhadap penerimaan pajak. (Suryadi:2006). Pemeriksaan Pajak adalah untuk meningkatkan kepatuhan (tax compliance), melalui upaya-upaya penegakan hukum (law enforcement), sehingga dapat meningkatkan penerimaan pajak (Erly Suandy, 2006:96).

Menurut Jarunee Wonglimpiyarat (2010) mengungkapkan bahwa pemeriksaan pajak akan memberikan audit kualitas tinggi untuk proses pelaporan keuangan untuk hukum tujuan, meningkatkan kemampuan negara untuk mengumpulkan pajak dan meningkatkan kinerja dari sistem pajak dan pemeriksaan yang merupakan upaya untuk penegakan hukum (law enforcement) ternyata penerimaan pajak dari masing-masing wajib pajak mengalami peningkatan.

Khadijah Isa and Jeff Pope (2011) mengatakan bahwa pemeriksaan pajak sebagian besar adalah positif dan harus bermanfaat bagi para pembuat kebijakan, khususnya otoritas pajak, karena sebagai upaya mereka untuk meninjau dan memperbaiki sistem pajak saat ini.

B A B I I | 31

(2010) pada dasarnya pemeriksaan pajak ditujukan untuk menguji kepatuhan wajib pajak, di mana nantinya pemeriksaan pajak akan dapat meningkatkan optimalisasi penerimaan pajak.

Pemeriksaan pajak mempunyai pengaruh untuk menghalang-halangi wajib pajak untuk melakukan tindakan kecurangan dengan melakukan tax evasion, baik Wajib pajak yang sedang diperiksa itu sendiri maupun wajib pajak lainnya, sehingga kepatuhan didalam pemenuhan kewajiban perpajakannya lebih baik pada tahun mendatang (Gunadi:2005).

Kepatuhan Wajib Pajak dalam memenuhi kewajiban perpajakannya merupakan tujuan utama dari pemeriksaan pajak, sehingga dari hasil pemeriksaan akan diketahui tingkat kepatuhan Wajib Pajak, bagi Wajib Pajak yang tingkat kepatuhannya tergolong rendah, diharapkan dengan dilakukannya pemeriksaan terhadapnya dapat memberikan motivasi positif agar untuk masa - masa selanjutnya menjadi lebih baik. Oleh karena itu, pemeriksaan pajak juga sekaligus sebagai sarana pembinaan dan pengawasan terhadap wajib pajak (Gunadi:2005). 2.2.2 Keterkaitan antara Sistem Perpajakan terhadap Penerimaan Pajak

Menurut Gunawan & Hidayat Amir (2005) mengatakan bahwa Reformasi perpajakan selama ini telah mencapai hasil yang baik, namun masih banyak kekurangan yang harus segera diperbaiki. Reformasi pajak itu harus ada karena tidak hanya fokus pada perluasan basis pajak saja tetapi untuk memaksimalkan penerimaan pajak dan meningkatkan insentif untuk bekerja dan berinvestasi (Elijah Udoh & Friday Ebong:2011).

Pencapaian ukuran keberhasilan pemungutan pajak masih relatif lebih rendah , konsekuensinya reformasi perpajakan harus terus dilanjutkan, baik dari sisi peningkatan kesadaran masyarakat untuk membayar pajak (tax comlpiance), kepastian hukum bagi pembayar dan aparat pajak dan peningkatan kualitas pelayanan dan administrasi perpajakan atau dengan kata lain, reformasi perpajakan harus menyentuh aspek SDM, landasan hukum yang konsisten dan organisasi yang modern yang menjamin efisiensi dan efektifitas sistem perpajakan yang ideal (Gunawan & Hidayat Amir:2005).

Menurut hasil penelitian Abdul Rahman (2010) bahwa peran serta wajib pajak dalam sistem pemungutan pajak self assessment sangat menentukan tercapainya rencana penerimaan pajak. Penerimaan pajak yang optimal dapat dilihat dari berimbangnya tingkat penerimaan pajak aktual dengan penerimaan pajak potensial.

B A B I I | 33

penerimaan pajak negara. Waluyo (2007:22) mengatakan Alat ukur yang digunakan sebagai indikator efektif dan produktifmya sistem pemungutan pajak yaitu dalam fungsinya pengumpulan penerimaan negara berupa pajak.

Penerimaan pajak yang optimal dapat dilihat dari berimbangnya tingkat penerimaan pajak aktual dengan penerimaan pajak potensial atau tidak terjadi tax gap. Menurut James yang dikutip oleh Gunadi (2005) menyatakan bahwa “Besarnya tax gap mencerminkan tingkat kepatuhan membayar pajak (tax compliance)”. Oleh karena itu, kepatuhan wajib pajak merupakan faktor utama

yang mempengaruhi realisasi penerimaan pajak (Abdul Rahman:2010).

Gambar 2.1

Skema Paradigma Penelitian

Sistem Perpajakan (X2)

Penerimaan Pajak (Y)

Abdul Rahman (2010) , Elijah Udoh & Friday

Ebong (2011) Jarunee Wonglimpiyarat (2010) , Salip & Tendy Wato (2006), Abdul rahman (2010)

2.3 Hipotesis Penelitian

Hipotesis menurut Sugiyono (2008:50) merupakan jawaban sementara terhadap rumusan penelitian. Berdasarkan pada pokok pikiran yang telah diuraikan diatas dan teori-teori yang ada, maka penulis suatu hipotesis bahwa:

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris. Berdasarkan uraian kerangka pemikiran di atas, maka dapat disajikan 2 hipotesis yang terdiri dari :

1. Hipotesis deskriptif yang mana penulis berhipotesis : Pemeriksaan pajak dan sistem perpajakan memiliki pengaruh terhadap penerimaan pajak.

2. Hipotesis verivikatif atau kuantitatif yang mana penulis berhipotesis:

a) Pemeriksaan pajak dan sistem perpajakan secara bersama-sama (simultan) berpengaruh signifikan terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama di wilayah Bandung.

b) Pemeriksaan pajak secara parsial berpengaruh signifikan terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama di wilayah Bandung.

35 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Dalam sebuah penelitian, hal yang paling penting untuk diperhatikan adalah objek dari penelitian tersebut, karena objek penelitian merupakan sebuah sumber informasi dalam sebuah penelitian. Objek penelitian merupakan suatu kondisi yang menggambarkan atau menerangkan suatu situasi dari objek yang akan diteliti untuk mendapatkan gambaran yang jelas dari suatu penelitian.

Menurut Sugiono (2010:41) menyatakan bahwa:

“Sebelum peneliti memilih variable apa yang akan diteliti perlu melakukan studi pendahuluan terlebih dahulu pada objek yang akan diteliti. Jangan sampai pembuat rancangan penelitian dilakukan tanpa mengetahui terlebih dahulu permasalahan yang ada di objek penelitian”.

Sedangkan menurut Husen Umar, menyatakan bahwa:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga ditambahkan dengan hal-hal lain jika dianggap perlu”. (2005:303)

Objek penelitian dalam penelitian ini adalah Pemeriksaan Pajak dan Sistem Perpajakan Terhadap Penerimaan Pajak pada Kantor Pelayanan Pajak Pratama di wilayah Kota Bandung.

3.2 Metode Penelitian

Menurut Sugiono metode penelitian (2010:2) menyatakan bahwa:

“Cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.

Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan yaitu rasional, empiris dan sistematis”.

Dari penjabaran diatas maka dapat disimpulkan bahwa metode penelitian merupakan uraian mengenai langkah sistematis yang dibuat untuk keperluan menyusun karya ilmiah dan untuk menyerangkaikan hipotesis dengan mempergunakan teknik tertentu sehingga suatu ilmu akan berwujud.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiono (2010:14), pengertian metode deskriptif analisis menyatakan bahwa:

“Statistika yang digunakan untuk menganalisa data dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya”.

Sedangkan verifikatif menurut Sugiono (2010:6) menyatakan bahwa:

“Penelitian melalui pembuktian untuk menguji hipotesis hasil penelitian deskriptif

B A B I I I | 37

Penelitian ini dimaksudkan untuk memberikan penjelasan dengan cara melakukan pengukuran secara cermat terhadap fenomena tertentu. Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan dikumpulkan, dianalisa dan diproses lebih lanjut sesuai dengan teori yang telah dipelajari. Jadi dari data tersebut akan dapat di tarik kesimpulan. Penelitian ini juga dimaksudkan untuk menguji hipotesis dengan menggunakan perhitungan statistic dan penelitian ini digunakan untuk menguji pengaruh variabel X1 dan X2 terhadap Y yang diteliti. 3.2.1 Desain Penelitian

Desain penelitian merupakan semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian. Dalam melakukan suatu penelitian perencanaan dan pelaksanaan sangat perlu dilakukan agar penelitian dapat berjalan dengan baik dan sistematis.

Menurut Moh. Nazir (2009 : 84) bahwa :

“Desain penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian”.

Langkah- langkah dalam penelitian merupakan semua proses penelitian yang dilakukan oleh penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu tertentu. Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) adalah sebagai berikut :

b. Mengidentifikasi dan pemilihan masalah penelitian dengan melihat fenomena yang terjadi.

c. Menetapkan rumusan masalah. Didalam judul penelitian ini terdapat rumusan masalah yaitu :

d. Menetapkan tujuan penelitian

e. Menetapkan hipotesis penelitian,berdasarkan fenomena dan dukungan teori. f. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan.

g. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data

h. Melakukan analisis data

i. Melakukan pelaporan hasil penelitian.

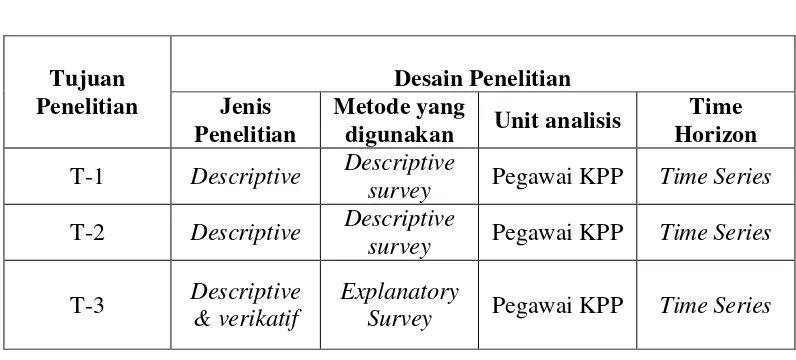

Tabel 3.1 T-1 Descriptive Descriptive

survey Pegawai KPP Time Series T-2 Descriptive Descriptive

survey Pegawai KPP Time Series

T-3 Descriptive & verikatif

Explanatory

B A B I I I | 39

3.2.2 Operasionalisasi Variabel

Sebelum mengadakan penilaian dalam penelitian, penilis harus menentukan operasi variabel. Hal ini dimaksudkan agar dapat mempermudah dalam melakukan penelitian.

Menurut Sugiono (2010:34) menyatakan bahwa :

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek

atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulan”.

Operasional variabel diperlukan untuk menentukan jenis indikator serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakuka secara benar sesuai dengan judul penelitian.

Berdasarkan judul yang dikumakan diatas, maka variable-variabel yang diteliti dapat dibedakan menjadi dua yaitu:

a. Variabel Bebas / Independent

Menurut Sugiono (2010:61) menyatakan bahwa definisi variabel penelitian adalah sebagai berikut:

“Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel dependen (terikat)”.

Maka, variabel bebas adalah varibel yang mempengaruhi atau yang menjadi sebab perubahannya. Variabel independen pada penelitian ini adalah Pemeriksaan Pajak dan Sistem Perpajakan.

b. Variabel Terikat / Dependent

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat karena adanya variabel bebas”.

Maka, variabel terikat dalam penelitian ini adalah Penerimaan pajak. Opersional variabel diperlukan untuk menetukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian. Selengkapnya mengenai operasionalisasi variable dapat dilihat pada table di bawah ini.

Tabel 3.2

Operasionalisasi Variabel

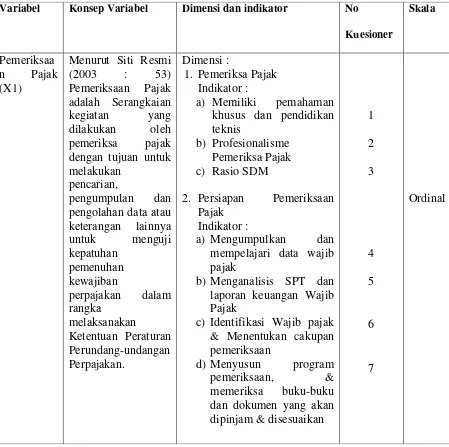

Variabel Konsep Variabel Dimensi dan indikator No

Kuesioner

a) Memiliki pemahaman khusus dan pendidikan teknis

b) Profesionalisme Pemeriksa Pajak c) Rasio SDM

2. Persiapan Pemeriksaan Pajak

Indikator :

a) Mengumpulkan dan mempelajari data wajib pajak

b) Menganalisis SPT dan laporan keuangan Wajib Pajak

B A B I I I | 41

3. Tahapan Pelaksanaan Pemeriksaan Pajak

c) Melakukan Konfirmasi Pihak Ketiga

d) Memberitahukan Hasil Pemeriksaan kepada Wajib Pajak

e) Melakukan Pembahasan Akhir Hasil Pemeriksan kesatuan yag terdiri dari unsur Tax

1. Kebijakan Perpajakan Indikator :

a) Peningkatan Wajib Pajak dan Objek Pajak

b) Penyempurnaan Tarif Pajak

c) Penyempurnaan

Administrasi Perpajakan

2. Hukum Pajak (Tax Law) Indikator :

Jenis skala pengukuran yang digunakan yaitu ordinal, dimana oleh Zainal Mustafa (2009:55) dikemukakan bahwa:

“Skala ordinal merupakan suatu instrument yang menghasilkan nilai atau

skor yang bertingkat atau berjenjang (bergradasi)”.

Dalam operasionalisasi veriabel ini semua varibel diukur oleh instrumen pengukur dalam bentuk kuesioner yang memenuhi pernyataan-pernyataan tipe skala likert. Skala likert menurut Sugiyono (2011:93) adalah sebagai berikut:

“Skala likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang fenomena sosial”

Untuk pilihan jawaban diberi skor, maka responden harus menggambarkan, mendukung pernyataan (item positif) atau tidak mendukung pernyataan (item negatif). Skor atas pilihan jawaban untuk kuesioner yang diajukan untuk pernyataan positif menurut Sugiyono (2011) adalah sebagai berikut :

(2006) e) Pendapatan Cukai f) Pendapatan Pajak

Lainnya

g) Pendapatan Bunga Penagihan Pajak

2. Penerimaan pajak perdagangan internasional. Indikator :

a) Pendapatan Bea Masuk b) Pendapatan

B A B I I I | 43

Tabel 3.3

Skor Pernyataan Positif Dan Negatif

No Keterangan Skor

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Data merupakan sejumlah informasi yang dapat memberikan gambaran tentang suatu keadaaan. Pada umumnya informasi ini diperoleh melalui observasi (pengamatan) yang dilakukan terhadap sekumpulan individu (orang, barang jasa dan sebagainya ).

Sumber data primer menurut Sugiyono (2009:137) adalah:

“Sumber primer adalah sumber data yang langsung memberikan data

kepada pengumpul data”.

Sumber data sekunder menurut Sugiyono (2010 :137) adalah:

“Sumber yang tidak langsung memberikan data kepada pengumpul data”.

3.2.3.2 Teknik Penentuan Data

Sebelum menentukan penentuan data yang akan dijadikan sampel, terlebih dahulu dikemukakan tentang polulasi dan sampel.

1. Populasi

Tahap pertama yang akan dilakukan peneliti dalam pemilihan sampel adalah mengetahui populasinya.

Pengertian populasi menurut Umi Narimawati (2008:161) adalah:

“Populasi adalah objek atau subjek yang memiliki karakteristik tertentu

sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian”. Sesuai dengan judul penelitian yaitu Pengaruh Pemeriksaan Pajak dan Sistem Perpajakan terhadap Penerimaan Pajak pada Kantor Pelayanan Pajak Pratama di wilayah Bandung. Maka populasi untuk masing-masing variabel terdiri dari :

a. Pemeriksaan Pajak dan Sistem Perpajakan

Populasi untuk variabel Pemeriksaan Pajak (X1) dan Sistem Perpajakan (X2) dalam penelitian ini adalah pegawai pajak bagian fungsional pemeriksaan. Jumlah pegawai fungsional pemeriksaan untuk 10 KPP Pratama di wilayah Bandung sebanyak 128 orang. Hal ini diuraikan pada tabel berikut :

Tabel 3.4

Jumlah Pegawai Fungsional Pemeriksaan Pada KPP Pratama Di Wilayah Bandung

No KPP Jumlah Pegawai Fungsional

1 KPP Pratama Bandung Karees 15

2 KPP Pratama Bandung Sumedang 7

3 KPP Pratama Bandung Cibeunying 15

B A B I I I | 45

5 KPP Pratama Bandung Bojonegara 16

6 KPP Pratama Bandung Cimahi 15

7 KPP Pratama Bandung Tegalega 12

8 KPP Pratama Bandung Soreang 13

9 KPP Pratama Bandung Majalaya 11

10 KPP Madya Bandung 12

b. Penerimaan Pajak

Populasi untuk variabel Penerimaan Pajak (Y) dalam penelitian ini adalah 10 KPP Pratama di wilayah Bandung.

2. Sampel

Menurut Sugiyono menyatakan bahwa pengertian sampel adalah sebagai berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi.”

(2011:81)

Metode yang digunakan untuk menentukan sampel oleh peneliti adalah pendekatan Slovin, pendekatan ini dinyatakan dengan rumus sebagai berikut:

Sumber : Umi Narimawati (2010:38) Keterangan :

n = Jumlah sampel N = Jumlah populasi

e = batas kesalahan yang ditoleransi (1%, 5%, 10%)

Berdasarkan rumus diatas, maka dapat diketahui sampel yang akan diambil dalam penelitian ini melalui perhitungan berikut :

Dengan demikian sampel dalam penelitian ini adalah berjumlah 97 pegawai pada seksi fungsional pemeriksaan KPP Pratama di wilayah Bandung.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara-cara untuk memperoleh data dan keterangan yang diperlukan dalam penelitian. Sehubungan dengan tingkat pengukuran untuk variabel X1 (Pemeriksaan Pajak) dan variabel X2 (Sistem Perpajakan) dalam penelitian ini menggunakan skala ordinal dan variabel Y (Penerimaan Pajak) berskala rasio. Untuk menunjang hasil penelitian, maka penulis melakukan pengumpulan data yang diperlukan dengan cara sebagai berikut:

1. Kuesioner

Kuisioner menurut Umi Narimawati (2010:40) adalah:

“Kuisioner merupakan teknik pengumpulan data yang dilakukan dengan cara

memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk kemudian dijawabnya”.

2. Wawancara

Wawancara menurut Umi Narimawati (2010:40) adalah: n = N

1 + Ne2 n = 128

B A B I I I | 47

“Wawancara yaitu teknik pengumpulan data dengan memberikan pertanyaan

-pertanyaan kepada pihak-pihak yang berkaitan dengan masalah yang dibahas”.

3. Observasi

Observasi menurut Umi Narimawati (2010:39) adalah:

“Observasi adalah melakukan pengamatan secara langsung dilokasi untuk

memperoleh data yang diperlukan”.

4. Dokumentasi

Pengumpulan data dilakukan dengan menelaah dokumen-dokumen yang terdapat pada perusahaan. Mulai dari literatur, buku-buku yang ada. Adapun dokumen-dokumen yang menggambarkan sejarah KPP Pratama di wilayah Bandung , dokumen yang menerangkan struktur organisasi pada KPP Pratama di wilayah Bandung dan data penerimaan pajak KPP Pratama di wilayah Bandung.

3.2.4.1 Uji Validitas

Menurut Cooper (2006) yang dikutip kembali oleh Umi Narimawati (2011:42) validitas adalah :

”Validity is a characteristic of measuraenment concerned with the extent

Tabel 3.5

Standar Penilaian Untuk Validitas Validity

Good 0,50

Acceptable 0,30

Marginal 0,20

Poor 0,10

Sumber: Barker et al, 2002:70

Pengujian validitas dilakukan dengan menghitung korelasi diantara masing-masing pernyataan dengan skor total. Adapun rumus dari pada korelasi pearson adalah sebagai berikut :

Sumber: Umi Narimawati (2010:42)

Keterangan :

r = Koefisien korelasi pearson X = Skor item pertanyaan Y = Skor total item pertanyaan

N = Jumlah responden dalam pelaksanaan uji coba instrument

Keputusan pengujian validitas instrument dengan menggunakan taraf signifikan dengan 5 % satu sisi adalah :

1. Item instrument dikatakan valid jika t-hitung > t tabel maka instrument tersebut dapat digunakan.

2. Item instrument dikatakan tidak valid jika thitung < t tabel maka item tersebut tidak dapat digunakan.

B A B I I I | 49

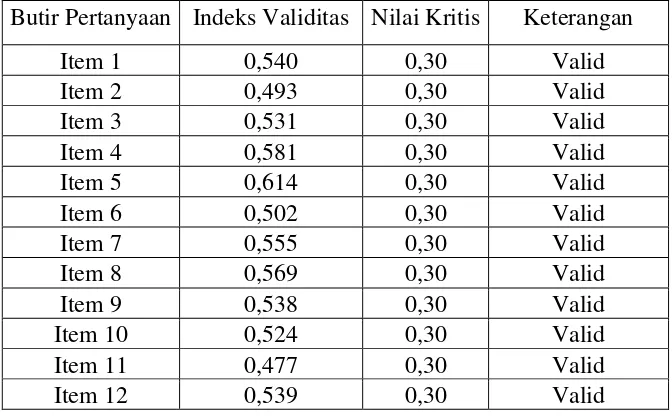

dalam bentuk kuesioner benar-benar dapat menjalankan fungsinya. Seperti telah dijelaskan pada metodologi penelitian bahwa untuk menguji valid tidaknya suatu alat ukur digunakan pendekatan secara statistika, yaitu melalui nilai koefisien korelasi skor butir pernyataan dengan skor totalnya. Apabila koefisien korelasi

butir pernyataan (indeks validitas) 0,30 maka pernyataan tersebut dinyatakan valid. Berdasarkan hasil pengolahan menggunakan korelasi product moment (indeks validitas) diperoleh hasil uji validitas sebagai berikut:

Tabel 3.6

Hasil Uji Validitas Kuesioner Pemeriksaan pajak Butir Pertanyaan Indeks Validitas Nilai Kritis Keterangan

Item 1 0,540 0,30 Valid

Hasil Uji Validitas Kuesioner Sistem Perpajakan Butir Pertanyaan Indeks Validitas Nilai Kritis Keterangan