Oleh: Yusrina Nur Shabrina

21111008

PROGRAM STUDI AKUNTANSI,FAKULTAS EKONOMI UNIVERSITAS KOMPUTER INDONESIA

ABSTRACT

Phenomena that occur in 2013 at a pharmaceutical company where the profitability of these companies experienced increment while the value of the company or its stock price decline this is indicated because dividends are distributed so that the small company's value decline. The purpose of this research is to find out how big an influence profitability of the firm value and how big an influence dividend policy of the firm value.

The research method used is descriptive method quantitative approach with verifikatif. While the data used are secondary data in the form of time series that is made up of years 2009-2013 on the pharmaceutical sector companies were listed on the Indonesia stock exchange. The sample used in this study amounted to 30 samples. The test statistic used is a classic assumption test, an analysis of the multiple linear correlation coefficient, coefficient of determination and hypothesis testing used is SPSS 21.0 for windows.

The results showed that, profitability has a strong positive relationship of 16,90% and significant effect against the firm value, as well as dividend policy has a strong positive relationship of 20.21% and influential significantly to firm value.

Keyword: profitability, dividend policy, firm value

I. Pendahuluan LatarBelakang Penelitian

Setiap pendirian suatu perusahaan pasti memiliki tujuan yang jelas, antara lain tujuan jangka pendek dan jangka panjang. Dalam jangka pendek tujuan perusahaan yaitu memaksimalkan pendapatan laba dengan menggunakan sumber daya yang dimiliki perusahaan secara keseluruhan, sementara untuk jangka panjang tujuan perusahaan yaitu memakmurkan pemilik perusahaan atau para pemilik saham dengan memaksimalkan nilai perusahaan. (Luh putu : 2012).

Nilai perusahaan merupakan suatu cermin yang menggambarkan sejauh mana perusahaan diakui oleh publik. Nilai perusahaan dapat dinilai melalui tiga cara yaitu melalui nilai buku (Book Value), nilai pasar (Market Value) dan nilai intrinsik (Intrinsic Value). Nilai buku merupakan nilai saham menurut pembukuan emiten. Nilai pasar merupakan pembukuan nilai saham di pasar saham dan nilai intrinsik merupakan nilai sebenarnya dari saham. Nilai perusahaan dapat diukur dengan menggunakan Price Book Value (PBV). (Sukma Mindra : 2014).

diukur melalui Return On Equity (ROE). Karena Return on Equity (ROE) mempunyai hubungan positif dengan perubahan laba. ROE digunakan untuk mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan modal sendiri. Semakin besar hasil Return On Equity (ROE) menunjukan kinerja perusahaan semakin baik. (Sukma Mindra : 2014).

Selain profitabilitas nilai perusahaan juga dipengaruhi oleh kebijakan dividen. Karena kebijakan dividen merupakan salah satu aspek penting dalam tujuan memaksimumkan nilai perusahaan. Manajemen memiliki dua alternatif terhadap penghasilan laba perusahaan,yaitu membaginya kepada pemegang saham dalam bentuk dividen atau diinvestasikan kembali ke dalam perusahaan sebagai laba ditahan. Biasanya sebagian laba perusahaan dibagi dalam bentuk dividen dan sebagian lagi diinvestasikan kembali. Oleh karena itu manajemen harus membuat kebijakan tentang besarnya laba yang dibagikan sebagai dividen tersebut. Kebijakan dividen dapat diukur melalui Dividend Payout Ratio (DPR). Dividend Payout Ratio (DPR) merupakan pembayaran dividen dalam bentuk persentase laba yang dibayarkan dalam bentuk dividen. Nilai perusahaan dapat dilihat dari kemampuan perusahaan membayar dividennya. Besarnya dividen yang dibagi tersebut dapat mempengaruhi harga saham. Apabila dividen yang dibayarkan tinggi maka harga saham cenderung tinggi sehingga nilai perusahaan juga tinggi. Namun, jika dividen yang dibayarkan kepada pemegang saham kecil maka harga saham perusahaan itu juga rendah. Dengan demikian, dividen yang besar akan meningkatkan nilai perusahaan. (Amanda Wongso : 2012).

Ketua International Pharmaceutical Manufactures Group (IPMG) Lutfi Mardiansyah (2013) mengatakan, Sektor farmasi adalah sektor yang kurang mendapat perhatian dari investor. Tidak seperti saham sektor lainnya yang selalu berfluktuasi dengan tajam, saham farmasi cenderung kurang likuid. Berdasarkan data historis di BEI, saham emiten farmasi hanya bergerak aktif di saat tertentu saja. Misalnya saat merebaknya kekhawatiran penyebaran virus flu babi. Atau saat nilai tukar rupiah berfluktuasi tajam. Sebenarnya, saham perusahaan farmasi sangat menarik untuk dikoleksi mengingat besarnya omset penjualan produk farmasi di dalam negeri. Tercatat hingga akhir Agustus 2013, pasar farmasi di Indonesia memperlihatkan pertumbuhan yang signifikan. Produk farmasi Over The Counter (OTC) atau obat yang bisa dibeli bebas tumbuh hampir 10%, dua kali lipat dibandingkan dengan periode yang sama tahun 2012. Selain itu, kelas menengah menjadi pendorong pertumbuhan konsumsi vitamin, dan pembelian obat batuk meningkat sebanyak 8,7%. (Lutfi Mardiansyah:2013).

Berdasarkan uraian latar belakang yang telah dijelaskan diatas, maka peneliti tertarik untuk melakukan penelitian yang diberi judul “PENGARUH PROFITABILITAS DAN KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN (Studi Kasus Pada Perusahaan Sektor Farmasi yang Terdaftar di Bursa Efek Indonesia)”.

Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan diatas, penulis merumuskan masalah-masalah sebagai berikut :

ekuitas,dengan rumus sebagai berikut:

Kebijakan Dividen

kebijakan dividen menurut I Made Sudana (2011:167) adalah sebagai berikut:

“Kebijakan dividen merupakan bagian dari keputusan pembelanjaan perusahaan, khususnya

berkaitan dengan pembelanjaan internal perusahaan. Hal ini karena besar kecilnya dividen yang

dibagikan akan mempengaruhi besar kecilnya laba yang ditahan”.

Rumus rasio kebijakan dividen melalui dividend payout ratio sebagai berikut :

3. Nilai Perusahaan

Nilai perusahaan menurut I Made Sudana (2011:8) adalah sebagai berikut: “Nilai

perusahaan adalah nilai sekarang dari arus pendapatan atau kas yang diharapkan diterima pada

masa yang akan datang”.

Adapun rumus yang digunakan untuk menghitung rasio nilai pasar atau nilai buku atau Price Book Value (PBV) adalah sebagai berikut:

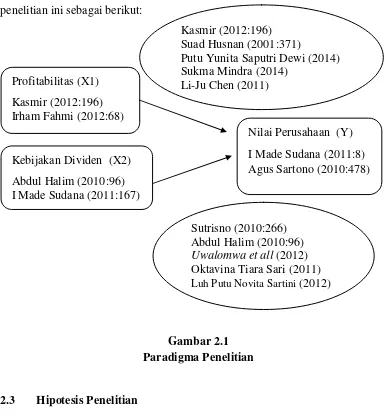

Kerangka Pemikiran

Kerangka pemikiran merupakan intisari dari teori yang telah dikembangkan dan mendasari perumusan hipotesis. Teori yang telah dikembangkan dalam rangka memberi jawaban terhadap pendekatan pemecahan masalah yang menyatakan hubungan antar variabel berdasarkan pembahasan teoritis. Berdasarkan telaah pustaka serta penelitian terdahulu, maka penelitian ini menjelaskan nilai perusahaan dipengaruhi oleh profitabilitas dan kebijakan dividen.

I Pengaruh Kebijakan Hutang terhadap Nilai Perusahaan Menurut Kasmir (2012:196) menyatakan bahwa:

“Profitabilitas dapat mempengaruhi nilai perusahaan. Jika manajer mampu mengelola

perusahaan dengan baik maka biaya yang akan dikeluarkan oleh perusahaan akan menjadi lebih sehingga profit yang dihasilkan menjadi lebih besar. Besar kecilnya profit akan

mempengaruhi nilai perusahaan”.

ii Pengaruh Keputusan Investasi terhadap Nilai Perusahaan Menurut Abdul Halim (2010:96) menyatakan bahwa:

“Apabila deviden yang dibayarkan tinggi dianggap perusahaan mempunyai prospek tingkat

keuntungan yang baik. Sebaliknya penurunan pembayaran dividen dianggap prospek tingkat keuntungan yang kurang baik. Tingginya tingkat pembayaran dividen akan meningkatkan nilai

perusahaan”.

Hipotesis Pemikiran

H1: Profitabilitas berpengaruh positif signifikan terhadap Nilai Perusahaan. H2: Kebijakan dividen berpengaruh positif signifikan terhadap Nilai Perusahaan.

Profitabilitas (X1) dan kebijakan dividen (X2). Dalam penelitian ini yang menjadi variabel dependen atau variabel terikat adalah nilai perusahaan (Y).

Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dimana data-data tersebut diperoleh dari laporan keuangan perusahaan yaitu laporan keuangan perusahaan-perusahaan farmasi yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

Populasi dan Penarikan Sample i. Populasi

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada perusahaan farmasi.

ii. Penarikan Sample

Sampel yang digunakan dalam penelitian ini dengan menggunakan teknik sampling jenuh. Sampel yang diambil dalam penelitian ini adalah laporan keuangan 6 perusahaan farmasi dari tahun 2009 – 2013 jadi jumlah sampelnya 30.

Perusahaan yang diteliti adalah Darya Varia Laboratoria Tbk, Kimia Farma Tbk, Kalbe Farma Tbk, Merck Indonesia Tbk, Taisho Pharmaceutical Indonesia Tbk, Tempo Scan Pasific Tbk.

iii. Tempat dan Waktu Penelitian Tempat Penelitian

Pengambilan data diperoleh melalui Indonesian Stock Exchange (IDX) Kota Bandung yang beralamat di Jalan Veteran No.10 telepon: (022) 4214349 Fax: (022) 4214359 Email: pipm.bandung@idx-pipm.net. Dan data didapat juga melalui website Indonesian Stock Exchange (IDX).

Waktu Penelitian

Penelitian ini dimulai pada Maret 2015 sampai dengan Agustus 2015. Dalam melakukan penelitian ini, peneliti membuat rencana jadwal penelitian yang dimulai dengan tahap persiapan sampai ke tahap akhir yaitu pelaporan hasil penelitian.

IV Hasil Penelitian dan Pembahasan Analisis Verifikatif

Uji Normalitas

Berdasarkan pada normal p-plot residual terlihat bahwa residual berdistribusi secara normal. Hal ini terlihat dari data yang menyebar dekat dari diagonal atau mengikuti arah garis diagonal. Jadi dapat disimpulkan model regresi memenuhi asumsi normalitas residual.

Uji Multikolinieritas

Berdasarkan Tabel diatas menunjukkan bahwa nilai VIF masing-masing variabel bebas jauh di bawah 10, yakni X1 = 1,126 dan X2 = 1,126. Maka dapat disimpulkan bahwa tidak terdapat multikolinieritas antar variabel bebas dalam model regresi.

Uji Heteroakedastistias

a. Nilai konstanta sebesar 0,872, memiliki arti bahwa jika semua variabel bebas (X) yakni profitabilitas dan kebijakan dividen bernilai 0 (nol) dan tidak ada perubahan, maka jumlah nilai perusahaan akan bernilai 0,872.

b. Nilai profitabilitas (X1) sebesar 0,077, memiliki arti bahwa jika profitabilitas mengalami peningkatan sebesar 1 persen sedangkan variabel bebas lainnya konstan, maka jumlah nilai perusahaan akan mengalami peningkatan sebesar 0,077.

c. Nilai kebijakan dividen (X2) sebesar 2,034, memiliki arti bahwa jika profitabilitas mengalami peningkatan sebesar 1 persen sedangkan variabel bebas lainnya konstan, maka jumlah nilai perusahaan akan mengalami peningkatan sebesar 2,034.

Analisi Korelasi

Nilai korelasi yang diperoleh antara profitabilitas dan Kebijakan Dividen dengan Nilai Perusahaan pada saat Profitabilitas konstan sebesar 0,609 dan masuk dalam kategori kuat positif. Artinya hubungan antara Profitabilitas dan Kebijakan Dividen semakin besar akan diikuti dengan Nilai Perusahaan yang menjadi semakin besar.

Analisis Koefisien Determinasi

Dari hasil uji individu diatas diketahui bahwa Profitabilitas terhadap Nilai Perusahaan memiliki pengaruh positif sebesar 0,1690 atau 16,90% dan Kebijakan Dividen terhadap Nilai Perusahaan memiliki pengaruh positif sebesar 0,2021 atau 20,21%.

Pengujian Hipotesis Parsial (Uji T)

Hasil pengujian hipotesis parsial menunjukan nilai thitung jatuh didaerah penolakan Ho (thitung 2,163 < ttabel 2,052) sehingga sesuai dengan kriteria pengujian hipotesis adalah menolak Ho dan menerima Haartinya secara parsial profitabilitas berpengaruh signifikan terhadap nilai perusahaan. Berdasarkan perhitungan dari tingkat signifikan dapat dilihat bahwa profitabilitas berpengaruh terhadap nilai perusahaan. terhadap nilai perusahaan pada perusahaan farmasi yang terdaftar di bursa efek indonesia pada periode tahun 2009-2013. Pembahasan

i Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan

Hasil dari pengujian menyatakan bahwa profitabilitas berpengaruh signifikan terhadap nilai perusahaan. Besarnya pengaruh profitabilitas terhadap nilai perusahaan sebesar 16,90% dan sisanya sebesar 83,10% dipengaruhi oleh faktor lain seperti struktur modal, kebijakan investasi, good corporate governance, dan ukuran perusahaan. Dimana hubungan profitabilitas terhadap nilai perusahaan mempunyai nilai korelasi sebesar 0,609 masuk dalam kategori yang kuat dan bertanda positif, artinya semakin besarnya nilai Profitabilitas akan diikuti pula oleh semakin besarnya nilai perusahaan pada sektor farmasi yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

Selanjutnya hasil pengujian hipotesis parsial menunjukan nilai thitung jatuh didaerah penolakan Ho (thitung 2,163 < ttabel 2,052) sehingga sesuai dengan kriteria pengujian hipotesis adalah menolak Ho dan menerima Ha, artinya secara parsial profitabilitas berpengaruh signifikan terhadap nilai perusahaan. Berdasarkan perhitungan dari tingkat signifikan dapat dilihat bahwa profitabilitas berpengaruh terhadap nilai perusahaan. Hasil uji tersebut apat digeneralisasikan/diberlakukan umum pada anggota populasi keseluruhan.

Hasil ini menjawab beberapa kasus yang terjadi pada beberapa perusahaan sektor farmasi ketika price book value mengalami penurunan, tetapi justru return on equity mengalami peningkatan yang terjadi di tahun 2013 pada PT. Merck Tbk dan PT. Taisho Pharmaceutical Indonesia Tbk. Dengan hasil ini menunjukan bahwa faktor lain seperti struktur modal, kebijakan investasi, good corporate governance, dan ukuran perusahaan lebih mempengaruhi dibandingkan profitabilitas dan kebijakan dividen.

menunjukan bahwa Profitabilitas berpengaruh positif terhadap nilai perusahaan. perusahaan yang berhasil membukukan laba yang meningkat, mengindikasikan perusahaan tersebut mempunyai kinerja yang baik, sehingga dapat menciptakan sentimen positif para investor dan dapat membuat harga saham perusahaan meningkat. Meningkatnya harga saham di pasar, maka akan meningkatkan nilai perusahaan. Demikian juga pada penelitian Putu Yunita Saputri Dewi (2014) dalam penelitiannya menyatakan bahwa profitabilitas berpengaruh secara positif dan signifikan terhadap nilai perusahaan. Hal ini berarti semakin tinggi profitabilitas maka semakin tinggi juga nilai perusahaan karena investor akan membeli saham.

ii Pengaruh Keputusan Investasi Terhadap Nilai Perusahaan

Hasil dari pengujian menyatakan bahwa kebijakan dividen berpengaruh signifikan terhadap nilai perusahaan. Besarnya pengaruh kebijakan dividen terhadap nilai perusahaan sebesar 20,21% dan sisanya sebesar 79,79% dipengaruhi oleh faktor lain seperti struktur modal, kebijakan investasi, good corporate governance, dan ukuran perusahaan. Dimana hubungan kebijakan dividen terhadap nilai perusahaan mempunyai nilai korelasi sebesar 0,609 masuk dalam kategori yang kuat dan bertanda positif, artinya semakin besarnya nilai kebijakan dividen akan diikuti pula oleh semakin besarnya nilai perusahaan pada sektor farmasi yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

Selanjutnya hasil pengujian hipotesis parsial menunjukan nilai thitung jatuh didaerah penolakan Ho (thitung 2,437 < ttabel 2,052) sehingga sesuai dengan kriteria pengujian hipotesis adalah menolak Ho dan menerima Ha, artinya secara parsial kebijakan dividen berpengaruh signifikan terhadap nilai perusahaan. Berdasarkan perhitungan dari tingkat signifikan dapat dilihat bahwa kebijakan dividen berpengaruh terhadap nilai perusahaan. Hasil uji tersebut apat digeneralisasikan/diberlakukan umum pada anggota populasi keseluruhan.

Hasil pengujian menunjukan bahwa adanya pengaruh kebijakan dividen terhadap nilai perusahaan, seperti yang dikatakan oleh Abdul Halim (2010:96) apabila dividen yang dibayarkan tinggi dianggap perusahaan mempunyai prospek tingkat keuntungan yang baik. Tingginya tingkat pembayaran dividen akan meningkatkan nilai perusahaan.

Berdasarkan hasil analisis verifikatif dapat disimpulkan bahwa kebijakan dividen mempengaruhi nilai perusahaan, sesuai dengan penelitian oleh Luh Putu Novita Sartini (2012) dalam penelitiannya menyatakan bahwa kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan mengindikasikan semakin tinggi pembayaran dividen kas suatu perusahaan akan menimbulkan sinyal positif bagi para pemegang saham dan menyebabkan peningkatan harga saham perusahaan serta berdampak terhadap peningkatan nilai perusahaan. Demikian juga pada penelitian Oktavina Tiara Sari (2011) menyatakan bahwa kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan.

V Kesimpulan dan Saran Kesimpulan

Dari hasil penelitian mengenai Pengaruh Profitabilitas dan Kebijakan Deviden terhadap Nilai Perusahaan Pada Perusahaan Sektor Farmasi yang Terdaftar di Bursa Efek Indonesia, maka penulis dapat menarik kesimpulan sebagai berikut:

Saran

Berdasarkan hasil penelitian, maka peneliti memberikan beberapa saran untuk menjadi bahan masukan bagi pihak terkait, antara lain sebagai berikut:

1. Bagi perusahaan

Besarnya profitabilitas dan kebijakan dividen dapat mempengaruhi nilai perusahaan. Oleh karena itu, perusahaan farmasi hendaknya terus berupaya untuk meningkatkan profitabilitas dan kebijakan dividen tiap tahunnya untuk meningkatkan nilai perusahaan. Karena nilai perusahaan merupakan hal pokok bagi perusahaan agar tetap dapat bertahan dalam persaingan bisnis.

2. Bagi Investor

Investor dalam melakukan investasi sebaiknya lebih memperhatikan variabel profitabilitas dan kebijakan dividen karena berdasarkan penelitian ini kedua variabel tersebut mempunyai pengaruh yang signifikan terhadap nilai perusahaan.

3. Bagi peneliti selanjutnya

Bagi peneliti selanjutnya yang membahas tentang profitabilitas dan kebijakan dividen terhadap nilai perusahaan hendaknya menggunakan atau mengubah variabel yang mempengaruhi nilai perusahaan. Selain itu, penelitian selanjutnya diharapkan dapat melakukan penelitian yang serupa pada objek penelitian yang berbeda atau dengan menggunakan teknik analisis yang berbeda.

4. Bagi Pengembangan Ilmu

Dapat memberikan bukti empiris dalam manajemen keuangan.

DAFTAR PUSTAKA

Abdul Halim. 2010. Manajemen Keuangan Bisnis. Bogor: Ghalia Indonesia

Amanda Wongso. 2012. Pengaruh Kebijakan Dividen, Struktur Kepemilikan, dan Kebijakan Hutang terhadap Nilai Perusahaan dalam Perspektif Teori Agensi dan Teori Signaling. Arikunto Suharsimi. 2010. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta. Ayu Sri Mahatma Dewi. 2013. Pengaruh Struktur Modal, Profitabilitas, dan Ukuran Perusahaan

terhadap Nilai Perusahaan. E- Jurnal Akuntansi. ISSN: 2302-8556. I Made Sudana. 2011. Manajemen Keuangan Perusahaan Teori dan Praktek. Jakarta : Erlangga.

Kasmir. 2012. Analisis Laporan Keuangan. Cetakan Ke-5. Jakarta : PT. Raja Grafindo Persada. Li Ju Chen, Shun Yu Chen. 2011. The influence of profitability on firm value with capital structure

2252-6552.

Putu Yunita Saputri Dewi. 2014. Pengaruh Struktur Modal, Pertumbuhan Perusahaan dan Profitabilitas terhadap Nilai Perusahaan pada Perusahaan LQ 45 di BEI Periode 2008-2012. Jurnal Volume 2 No: 1.

Sukma Mindra. 2014. Pengaruh Earning Per Share (EPS), Ukuran perusahaan, Profitabilitas, dan Leverage terhadap Nilai Perusahaan. Jurnal Akuntansi Vol.2 No.2. ISSN 2088-768X. Uigbe, Uwalomwa et al. 2012. Dividend Policy and Firm Performances: A Study of Listed Firm in

iv

company or its stock price decline this is indicated because dividends are distributed so that the small company's value decline. The purpose of this research is to find out how big an influence profitability of the firm value and how big an influence dividend policy of the firm value.

The research method used is descriptive method quantitative approach with verifikatif. While the data used are secondary data in the form of time series that is made up of years 2009-2013 on the pharmaceutical sector companies were listed on the Indonesia stock exchange. The sample used in this study amounted to 30 samples. The test statistic used is a classic assumption test, an analysis of the multiple linear correlation coefficient, coefficient of determination and hypothesis testing used is SPSS 21.0 for windows.

The results showed that, profitability has a strong positive relationship of 16,90% and significant effect against the firm value, as well as dividend policy has a strong positive relationship of 20.21% and influential significantly to firm value.

v

mana profitabilitas perusahaan tersebut mengalami kenaikkan sementara nilai perusahaan atau harga sahamnya mengalami penurunan hal ini diindikasikan karena dividen yang dibagikan kecil sehingga nilai perusahaan mengalami penurunan. Tujuan penelitian ini yaitu untuk mengetahui seberapa besar pengaruh profitabilitas terhadap nilai perusahaan dan seberapa besar pengaruh kebijakan dividen terhadap nilai perusahaan.

Metode penelitian yang digunakan adalah metode deskriptif verifikatif dengan pendekatan kuantitatif. Sedangkan data yang digunakan adalah data sekunder berupa time series yaitu terdiri dari tahun 2009-2013 pada perusahaan sektor farmasi yang terdaftar di Bursa Efek Indonesia. Sampel yang digunakan pada penelitian ini berjumlah 30 sampel. Pengujian statistik yang digunakan adalah uji asumsi klasik, analisis linear berganda, koefisien korelasi, koefisien

determinasi dan pengujian hipotesis menggunakan SPSS 21.0 for windows.

Hasil penelitian menunjukkan bahwa, profitabilitas memiliki hubungan positif yang kuat sebesar 16,90% dan berpengaruh signifikan terhadap nilai perusahaan, begitu juga dengan kebijakan dividen memiliki hubungan positif yang kuat sebesar 20,21% dan berpengaruh signifikan terhadap nilai perusahaan.

9

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

Kajian pustaka ini berisikan mengenai landasan teori dan penelitian

terdahulu yang akan digunakan sebagai acuan dasar teori dan analisis bagi topik

penelitian ini yang membahas tentang Profitabilitas, Kebijakan Dividen, dan Nilai

Perusahaan.

2.1.1 Profitabilitas

2.1.1.1 Definisi Profitabilitas

Sebuah perusahaan dapat dinilai baik dan berprestasi jika dianalisis dari

laporan keuangan yang dapat diukur dari rasio-rasio,bertujuan untuk mengetahui

kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan

juga memberikan gambaran tentang tingkat efektifitas manajemen dalam

melaksanakan kegiatan operasionalnya untuk dapat menjaga kelangsungan

hidupnya suatu perusahaan haruslah berada dalam keadaan menguntungkan, tanpa

adanya keuntungan akan sangat sulit bagi perusahaan untuk menarik modal dari

luar.

Profitabilitas menurut Kasmir (2012:196) adalah sebagai berikut:

“Profitabilitas adalah rasio untuk menilai kemampuan perusahaan untuk mencari

Sedangkan profitabilitas menurut Irham Fahmi (2012:68) adalah sebagai

berikut:

“Profitabilitas mengukur efektifitas manajemen secara keseluruhan yang

ditunjukan oleh besar kecilnya tingkat keuntungan dengan penjualan maupun

investasi”.

Berdasarkan kedua definisi tersebut di atas dapat disimpulkan bahwa

profitabilitas merupakan perhitungan untuk menilai kemampuan perusahaan

dalam mencari keuntungan. Profitabilitas dimaksudkan untuk mengukur efisiensi

pengguna aktiva perusahaan (atau mungkin sekelompok aktiva perusahaan)

mungkin juga efisiensi ingin dikaitkan dengan penjualan yang berhasil diciptakan.

Oleh karena itu, profitabilitas ini dapat memberikan ukuran tingkat efektifitas

manajemen suatu perusahaan.

2.1.1.2 Tujuan dan Manfaat Rasio Profitabilitas

Manfaat rasio profitabilitas tidak terbatas hanya pada pemilik usaha atau

manajemen saja, tetapi juga bagi pihak luar perusahaan, terutama pihak-pihak

yang memiliki hubungan atau kepentingan dengan perusahaan.

Menurut Kasmir (2012:197) tujuan penggunaan rasio profitabilitas

bagi perusahaan maupun bagi pihak luar perusahaan, yaitu:

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam

suatu periode tertentu.

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun

sekarang.

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

5. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik

modal pinjaman maupun modal sendiri.

6. Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan

baik modal sendiri.

Sementara itu manfaat yang diperoleh adalah untuk :

1. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu

periode.

2. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Mengetahui perkembangan laba dari waktu ke waktu.

4. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri.

5. Mengetahui besarnya produktivitas dari seluruh dana perusahaan yang

digunakan baik modal pinjaman maupun modal sendiri.

2.1.1.3 Jenis - Jenis Rasio Profitabilitas

Menurut Irham Fahmi (2012:80) ada beberapa jenis rasio profitabilitas

diantaranya adalah sebagai berikut:

1. Gross Profit Margin (GPM)

Rasio ini merupakan margin laba kotor, yang memperlihatkan hubungan

antara penjualan dan beban pokok penjualan, mengukur kemampuan sebuah

2. Net Profit Margin (NPM)

Merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas

penjualan. Cara pengukuran rasio ini adalah dengan membandingkan laba

bersih setelah pajak dengan penjualan bersih.

3. Return On Investment (ROI)

Rasio ini melihat sejauh mana investasi yang telah ditanamkan mampu

memberikan pengembalian keuntungan sesuai dengan yang diharapkan. Dan

investasi tersebut sebenarnya sama dengan asset perusahaan yang

ditanamkan.

4. Return On Equity (ROE)

Rasio ini mengkaji sejauh mana suatu perusahaan mempergunakan sumber

daya yang dimiliki untuk mampu memberikan laba atas ekuitas.

2.1.1.4 Indikator Profitabilitas

Dalam penelitian ini penulis menggunakan rasio Return On Equity (ROE).

Rasio ini menunjukan kemampuan perusahaan untuk menghasilkan laba setelah

pajak dengan menggunakan modal sendiri yang dimiliki perusahaan. Rasio ini

penting bagi pihak pemegang saham untuk mengetahui efektivitas dan efisiensi

pengolahan modal sendiri yang dilakukan oleh pihak manajemen perusahaan.

Return On Equity (ROE) menurut Irham Fahmi (2012:80) adalah:

“Return On Equity (ROE) yaitu rasio yang digunakan untuk mengkaji sejauh

mana suatu perusahaan mempergunakan sumber daya yang dimiliki untuk

Sedangkan Return On Equity (ROE) menurut Kasmir (2012:204) adalah:

“Return On Equity (ROE) yaitu rasio untuk mengukur laba bersih sesudah pajak

dengan modal sendiri secara keseluruhan menunjukan efisiensi penggunaan modal

sendiri, semakin tinggi rasio ini semakin baik”.

Berdasarkan kedua definisi tersebut di atas dapat disimpulkan bahwa

Return On Equity (ROE) adalah rasio untuk mengukur sejauh mana suatu

perusahaan untuk mengukur laba bersih sesudah pajak dengan modal sendiri.

Rumus rasio profitabilitas melalui Return On Equity (ROE) atau hasil

pengembalian ekuitas,dengan rumus sebagai berikut:

(Kasmir,2012:204)

Sebelum menilai Return On Equity (ROE), ada baiknya investor

mengetahui komponen penting yang terdapat di dalamnya, komponen tersebut

adalah:

1. Laba Bersih Setelah Pajak.

2. Total Ekuitas.

Berikut ini penjelasan dari klasifikasi komponen-komponen Return On

Equity (ROE)yang telah dipaparkan sebelumnya:

1. Laba Bersih Setelah Pajak

Menurut Sutrisno (2012:20) menyatakan laba bersih setelah pajak adalah laba

setelah pajak dikurangi dengan hasil penjualan aktiva tetap, aktiva non tetap,

2. Total Ekuitas

Menurut Sutrisno (2012:21) menyatakan total ekuitas adalah seluruh

komponen modal dalam neraca perusahaan pada posisi akhir tahun buku

dikurangi dengan komponen modal sendiri yang digunakan untuk membiayai

aktiva tetap dalam pelaksanaan dan laba tahun berjalan.

Menurut Kasmir (2012:204) rasio ini bisa dikatakan sebagai rasio yang

paling penting dalam keuangan perusahaan. Return On Equity (ROE) mengukur

pengembalian absolut yang akan diberikan perusahaan kepada para pemegang

saham. Rasio ini menunjukan efisiensi modal sendiri. Semakin tinggi rasio ini

akan semakin baik.

2.1.2 Kebijakan Dividen

2.1.2.1 Definisi Dividen

Keuntungan yang didapat oleh investor ketika berinvestasi pasa suatu

perusahaan dapat berupa dividen. Dividen merupakan suatu imbalan balas jasa

yang diberikan oleh suatu perusahaan kepada para pemegang saham, yang berasal

dari laba perusahaan. Jumlah dividen yang diberikan oleh perusahaan kepada para

pemegang saham sesuai dengan jumlah saham yang dimiliki masing masing

pemegang saham.

Dividen menurut Agus Sartono (2008:281) adalah sebagai berikut:

“Dividen adalah bagian keuntungan perusahaan yang dibagikan kepada para

Sedangkan dividen menurut Kieso et al (2011:785) adalah sebagai berikut:

“Dividen adalah distribusi oleh perusahaan kepada para pemegang sahamnya

secara pro rata (proporsional dengan dasar kepemilikan)”.

Berdasarkan kedua definisi tersebut di atas dapat disimpulkan bahwa

dividen adalah pembagian secara berkala yang dilakukan oleh perusahaan kepada

para pemegang saham dengan dasar pembagian adalah sebesar kepemilikan saham

yang dimiliki.

2.1.2.2 Jenis Dividen Dan Pembayarannya

Salah satu keuntungan memiliki saham adalah memperoleh dividen.

Pembayaran dividen dapat dilakukan dalam bentuk tunai (cash) namun ada juga pembayaran dividen dilakukan dalam bentuk pemberian saham, bahkan juga

dalam bentuk pemberian property.

Menurut Irham Fahmi (2012:273) ada beberapa jenis dividen yang

merupakan realisasi dari pembayaran dividen yaitu:

1. Dividen Tunai (Cash Dividends)

Yaitu dividen yang dinyatakan dan dibayarkan pada jangka waktu tertentu

dan dividen tersebut berasal dari dana yang diperoleh secara legal. Dividen

ini dapat bervariasi dalam jumlah bergantung kepada keuntungan perusahaan.

2. Dividen Property (Property Dividens)

Yaitu suatu distribusi keuntungan perusahaan dalam bentuk property atau

3. Dividen Likuidasi (Liquidating Dividens)

Yaitu distribusi kekayaan perusahaan kepada pemegang saham dalam hal

perusahaan tersebut dilikuidasi.

2.1.2.3 Definisi Kebijakan Dividen

Ketika sebuah perusahaan memperoleh laba bersih (net income) dan tingkat cash flow pada suatu periode tertentu, manajemen akan dihadapkan pada keputusan pemanfaatan laba tersebut. Dua alternatif penggunaan utama laba

adalah dibagikan sebagai dividen atau ditahan sebagai laba ditahan (retained

earning). Keputusan inilah yang dikenal sebagai kebijakan dividen, yaitu

menentukan seberapa besar proporsi laba yang akan dibagikan sebagai dividen.

Kebijakan dividen menurut Abdul Halim (2010:96) adalah sebagai

berikut: “Kebijakan dividen adalah keputusan apakah laba yang diperoleh

perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan

ditahan dalam bentuk laba ditahan guna pembiayaan investasi dimasa datang”.

Sedangkan kebijakan dividen menurut I Made Sudana (2011:167) adalah

sebagai berikut:

“Kebijakan dividen merupakan bagian dari keputusan pembelanjaan perusahaan, khususnya berkaitan dengan pembelanjaan internal perusahaan. Hal ini karena besar kecilnya dividen yang dibagikan akan mempengaruhi besar kecilnya laba yang ditahan”.

Berdasarkan kedua definisi tersebut di atas dapat disimpulkan bahwa

kebijakan dividen merupakan sebuah keputusan apakah laba yang diperoleh

2.1.2.4 Macam-Macam Kebijakan Dividen

Kebijakan dividen yang dilakukan perusahaan bentuknya bisa

bermacam. Menurut Bambang Riyanto (2010:269) menyatakan bahwa ada

macam-macam kebijakan dividen yang dilakukan oleh perusahaan antara lain sebagai

berikut:

1. Kebijakan dividen yang stabil.

Banyak perusahaan yang menjalankan kebijakan dividen yang stabil, artinya

jumlah dividen per lembar yang dibayarkan setiap tahunnya relatif tetap selama

jangka waktu tertentu meskipun pendapatan per lembar saham setiap tahunnya

berfluktuasi.

2. Kebijakan dividen dengan penetapan jumlah dividen minimal plus jumlah

ekstra tertentu.

Kebijakan ini menetapkan jumlah rupiah minimal dividen per lembar saham

tiap tahunnya. Dalam keadaan keuangan yang lebih baik perusahaan akan

membayarkan dividen ekstra diatas jumlah minimal tersebut.

3. Kebijakan dividen dengan penetapan dividen payout ratio yang konstan. Jenis kebijakan dividen yang ketiga adalah penetapan dividend payout ratio

yang konstan. Perusahaan yang menjalankan kebijakan ini menetapkan dividen

payout ratio yang konstan misalnya 50%. Ini berarti bahwa jumlah dividen per

lembar saham yang dibayarkan setiap tahunnya akan berfluktuasi sesuai

dengan perkembangan keuntungan netto yang diperoleh setiap tahunnya.

4. Kebijakan dividen yang fleksibel.

Kebijakan dividen yang terakhir adalah penetapan dividen payout ratio yang

fleksibel, yang besarnya setiap tahun disesuaikan dengan posisi financial dan

kebijakan financial dari perusahaan yang bersangkutan.

2.1.2.5 Faktor-Faktor Yang Mempengaruhi Kebijakan Dividen

Menurut Bambang Riyanto (2010:267), faktor-faktor yang mempengaruhi

kebijakan dividen suatu perusahaan adalah sebagai berikut :

1. Posisi Likuiditas Perusahaan

Posisi kas atau likuiditas dari suatu perusahaan merupakan faktor yang penting

yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan

besarnya dividen yang akan dibayarkan kepada para pemegang saham.

2. Kebutuhan Dana Untuk Membayar Hutang

Apabila perusahaan menetapkan bahwa pelunasan utangnya akan diambilkan

dari laba ditahan, berarti perusahaan harus menahan sebagian besar dari

pendapatannya untuk keperluan tersebut, yang ini berarti bahwa hanya

sebagian kecil saja dari pendapatan atau earning yang dapat dibayarkan

sebagai dividen. Dengan kata lain perusahaan harus menetapkan dividen

payout ratio yang rendah.

3. Tingkat Pertumbuhan Perusahaan

Makin cepat tingkat pertumbuhan suatu perusahaan, makin besar kebutuhan

akan dana untuk membiayai pertumbuhan perusahaan tersebut. Makin besar

kebutuhan dana untuk waktu mendatang untuk membiayai pertumbuhannya,

dibayarkan sebagai dividen kepada para pemegang saham dengan mengingat

batasan-batasan biayanya.

4. Pengawasan Terhadap Perusahaan

Pada pembelanjaan intern dalam rangka usaha mempertahankan “control”

terhadap perusahaan, berarti mengurangi “dividen payout ratio”nya.

2.1.2.6 Aspek-Aspek Kebijakan Dividen

Menurut I Made Sudana (2011:171) aspek-aspek kebijakan dividen adalah

sebagai berikut :

1. Stabilitas Dividen

Perusahaan yang membayar dividen secara stabil dari waktu ke waktu

kemungkinan dinilai lebih baik dari pada perusahaan yang membayar dividen

secara fluktuasi. Hal ini karena perusahaan yang membayar dividen secara

stabil mencerminkan kondisi keuangan perusahaan tersebut juga stabil dan

sebaliknya.

2. Target Payout Ratio

Sejumlah perusahaan mengikuti kebijakan target dividen payout ratio jangka panjang. Hal ini akan mengakibatkan besarnya jumlah dividen yang dibayarkan

berfluktuasi atau dividennya tidak stabil.

3. Dividen Reguler Dan Dividen Ekstra

Salah satu cara perusahaan meningkatkan dividen kas adalah dengan

Memberikan dividen ekstra disamping dividen reguler. Hal ini biasanya

dilakukan jika pendapatan perusahaan meningkat cukup besar, tetapi sifatnya

2.1.2.7 Indikator Kebijakan Dividen

Kebijakan dividen merupakan bagian yang menyatu dengan keputusan

pendanaan perusahaan. Rasio pembayaran dividen (Dividend Payout Ratio)

menentukan jumlah laba yang dapat ditahan sebagai sumber pendanaan. Semakin

besar laba ditahan semakin sedikit jumlah laba yang dialokasikan untuk

pembayaran dividen.

Dividend Payout Ratio (DPR) menurut I Made Sudana (2011:24) adalah

sebagai berikut:

“Dividend Payout Ratio (DPR) adalah persentase laba yang dibayarkan dalam

bentuk dividen, atau rasio antara laba yang dibayarkan dalam bentuk dividen

dengan total laba yang tersedia bagi pemegang saham”.

Sedangkan Dividend Payout Ratio (DPR) menurut Agus Sartono

(2010:491) adalah sebagai berikut:

“Dividend Payout Ratio (DPR) merupakan rasio pembayaran dividen dalam

bentuk persentase laba yang dibayarkan sebagai dividen”.

Berdasarkan kedua definisi di atas dapat disimpulkan bahwa Dividend

Payout Ratio (DPR) merupakan persentase laba yang dibayarkan dalam bentuk

dividen bagipemegang saham.

Adapun rumus dividend payout ratio sebagai berikut :

Sebelum menilai Dividen Payout Ratio (DPR), ada baiknya investor mengetahui komponen penting yang terdapat di dalamnya, komponen tersebut

adalah:

1. Dividend Per Share

2. Earning Per Share

Berikut ini penjelasan dari klasifikasi komponen-komponen Dividen

Payout Ratio (DPR) yang telah dipaparkan sebelumnya:

1. Menurut Nor Hadi (2013:79) menyatakan Dividen Per Share (DPS)

merupakan rasio yang menggambarkan seberapa besar dividen yang diperoleh

per lembar saham yang dimiliki oleh investor.

2. Menurut Irham Fahmi (2012:83) menyatakan Earning per share (EPS) atau

pendapatan per lembar saham adalah bentuk pemberian keuntungan yang

diberikan kepada para pemegang saham dari setiap lembar saham yang

dimiliki.

2.1.3 Nilai Perusahaan

2.1.3.1 Definisi Nilai Perusahaan

Nilai perusahaan adalah harga yang terbentuk seandainya perusahaan

dijual. Apabila perusahaan “go public” maka nilai perusahaan ini akan

dicerminkan oleh harga saham perusahaan tersebut. Dengan meningkatnya nilai

perusahaan, maka pemilik perusahaan menjadi lebih makmur sehingga mereka

Nilai perusahaan menurut I Made Sudana (2011:8) adalah sebagai berikut:

“Nilai perusahaan adalah nilai sekarang dari arus pendapatan atau kas yang

diharapkan diterima pada masa yang akan datang”.

Sedangkan nilai perusahaan menurut Agus Sartono (2008:478) adalah

sebagai berikut:

“Nilai perusahaan adalah nilai jual sebuah perusahaan sebagai suatu bisnis yang

sedang beroperasi”.

Berdasarkan kedua definisi tersebut di atas dapat disimpulkan bahwa nilai

perusahaan merupakan persepsi investor terhadap perusahaan, yang sering

dikaitkan dengan harga saham dan terkait dengan keberhasilan perusahaan

mengelola perusahaan.

2.1.3.2 Jenis-Jenis Rasio Nilai Perusahaan

Rasio penilaian merupakan suatu rasio untuk mengukur kemampuan

perusahaan dalam menciptakan nilai pada masyarakat (investor) atau pada para

pemegang saham. Rasio ini memberikan informasi seberapa besar masyarakat

menghargai perusahaan, sehingga mereka mau membeli saham perusahaan

dengan harga yang lebih tinggi dibandingkan dengan nilai buku saham. Menurut

Irham Fahmi (2012:83) rasio ini terdiri dari :

1. Price Earning Ratio (PER).

Rasio ini mengukur seberapa besar perbandingan antara harga saham

perusahaan dengan keuntungan yang akan diperoleh oleh para pemegang

2. Price Book Value (PBV).

Rasio ini mengukur seberapa besar harga saham yang ada dipasar

dibandingkan dengan nilai buku sahamnya. Semakin tinggi rasio ini

menunjukkan perusahaan semakin dipercaya, artinya nilai perusahaan menjadi

lebih tinggi.

2.1.3.3 Indikator Nilai Perusahaan

Dalam Penelitian ini penulis menggunakan Price Book Value (PBV)

karena rasio ini mengukur kemampuan perusahaan dalam menciptakan nilai pada

masyarakat (investor) atau pada para pemegang saham. Rasio ini memberikan

informasi seberapa besar masyarakat menghargai perusahaan, sehingga mereka

mau membeli saham perusahaan dengan harga yang lebih tinggi dibandingkan

dengan nilai buku saham.

Price Book Value (PBV) menurut Irham Fahmi (2012:83) adalah sebagai

berikut:

“Price Book Value (PBV) merupakan rasio untuk mengukur seberapa besar harga

saham yang ada dipasar dibandingkan dengan nilai buku sahamnya”.

Sedangkan Price Book Value (PBV) menurut Farah Margareta (2011:27) adalah sebagai berikut:

“Price Book Value menggambarkan seberapa besar menghargai nilai buku saham

Berdasarkan kedua definisi di atas dapat disimpulkan bahwa Price Book

Value (PBV) merupakan rasio yang mengukur besarnya harga saham yang

terdapat dipasar dibandingkan dengan nilai buku sahamnya.

Adapun rumus yang digunakan untuk menghitung rasio nilai pasar atau

nilai buku atau Price Book Value (PBV) adalah sebagai berikut:

(Irham Fahmi, 2012: 84)

Sebelum menilai Price Book Value (PBV), ada baiknya investor

mengetahui komponen penting yang terdapat di dalamnya, komponen tersebut

adalah:

1. Harga Per Saham

2. Nilai Buku Per Saham

Berikut ini penjelasan dari klasifikasi komponen-komponen Price Book

Value (PBV) yang telah dipaparkan sebelumnya:

1. Menurut Irham Fahmi (2012:84) menyatakan Harga per saham merupakan

harga yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku

pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan

di pasar modal.

2. Menurut Irham Fahmi (2012:84) menyatakan Nilai buku per saham merupakan

perbandingan antara harga saham per bukunya dihitung sebagai hasil bagi

2.2. Kerangka Pemikiran

Kerangka pemikiran merupakan intisari dari teori yang telah

dikembangkan dan mendasari perumusan hipotesis. Teori yang telah

dikembangkan dalam rangka memberi jawaban terhadap pendekatan pemecahan

masalah yang menyatakan hubungan antar variabel berdasarkan pembahasan

teoritis. Berdasarkan telaah pustaka serta penelitian terdahulu, maka penelitian ini

menjelaskan nilai perusahaan dipengaruhi oleh profitabilitas dan kebijakan

dividen.

2.2.1 Pengaruh Profitabilitas Terhadap Nilai Perusahaan

Profitabilitas merupakan rasio yang dapat mewakili keuangan perusahaan,

dimana meningkatkan kinerja keuangan perusahaan akan meningkatkan return

yang akan di dapatkan oleh investor. Investor akan berusaha mencari perusahaan

yang mewakili kinerja yang baik dan menanamkan modalnya pada perusahaan

tersebut dengan jalan membeli saham-sahamnya.

Menurut Kasmir (2012:196) menyatakan bahwa:

“Profitabilitas dapat mempengaruhi nilai perusahaan. Jika manajer mampu

mengelola perusahaan dengan baik maka biaya yang akan dikeluarkan oleh perusahaan akan menjadi lebih sehingga profit yang dihasilkan menjadi lebih besar. Besar kecilnya profit akan mempengaruhi nilai perusahaan”.

Sedangkan menurut Suad Husnan (2001:371) menyatakan bahwa:

“Semakin baik pertumbuhan profitabilitas berarti prospek perusahaan di masa depan dinilai semakin baik juga, artinya semakin baik pula nilai perusahaan dimata investor. Apabila kemampuan perusahaan untuk menghasilkan laba

Putu Yunita Saputri Dewi (2014) dalam penelitiannya menyatakan bahwa:

“Profitabilitas berpengaruh secara positif dan signifikan terhadap nilai

perusahaan. Hal ini berarti semakin tinggi profitabilitas maka semakin tinggi juga

nilai perusahaan karena investor akan membeli saham”.

Menurut Sukma Mindra (2014) dalam penelitiannya menyatakan bahwa:

“Profitabilitas berpengaruh positif terhadap nilai perusahaan. perusahaan yang berhasil membukukan laba yang meningkat, mengindikasikan perusahaan tersebut mempunyai kinerja yang baik, sehingga dapat menciptakan sentimen positif para investor dan dapat membuat harga saham perusahaan meningkat. Meningkatnya harga saham di pasar, maka akan meningkatkan nilai perusahaan”.

Sedangkan dalam penelitian oleh Li- Ju Chen dan Shun- Yu Chen (2011)

menyatakan bahwa: “The results confirmed thet profitability has a positive effect

on firm value”.

2.2.2 Pengaruh Kebijakan Deviden Terhadap Nilai Perusahaan

Melalui kebijakan dividen ini pada akhirnya manajer keuangan hanya

mengarah pada satu tujuan yaitu memaksimalkan nilai perusahaan bagi para

pemiliknya. Dengan kata lain dapat dikatakan bahwa nilai perusahaan sangat

ditentukan oleh kebijakan keuangan yang menggambarkan komposisi pembiayaan

dalam struktur keuangan perusahaan dan juga besarnya dividen yang dibagikan

sebagai gambaran kemakmuran para pemiliknya.

Menurut Sutrisno (2010:266) menyatakan bahwa:

“Kebijakan dividen berpengaruh terhadap nilai perusahaan jadi semakin besar

Sedangkan menurut Abdul Halim (2010:96) menyatakan bahwa:

“Apabila deviden yang dibayarkan tinggi dianggap perusahaan mempunyai

prospek tingkat keuntungan yang baik. Sebaliknya penurunan pembayaran dividen dianggap prospek tingkat keuntungan yang kurang baik. Tingginya

tingkat pembayaran dividen akan meningkatkan nilai perusahaan”.

Mengenai pengaruh kebijakan dividen terhadap nilai perusahaan

dikemukakan oleh Luh Putu Novita Sartini (2012) dalam penelitiannya menyatakan

bahwa:

“Kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan mengindikasikan semakin tinggi pembayaran dividen kas suatu perusahaan akan menimbulkan sinyal positif bagi para pemegang saham dan menyebabkan peningkatan harga saham perusahaan serta berdampak terhadap peningkatan nilai Perusahaan”.

Penelitian oleh Oktavina Tiara Sari (2011)menyatakan bahwa:

“Kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan.

Hal ini menunjukan bahwa pembayaran deviden yang semakin meningkat merupakan signal positif yang menyatakan bahwa prospek perusahaan semakin baik sehingga investor akan tertarik untuk membeli saham dan nilai perusahaan akan meningkat”.

Sedangkan menurut Uwalomwa et all (2012) dalam penelitiannya

menyatakan bahwa:

“Based on the first hypotheses, the study observed that firm performance has a

Berdasarkan paparan diatas maka dikembangkan suatu paradigma

Menurut Sugiyono (2011:84) menyatakan hipotesis dapat diartikan sebagai

pernyataan statistik tentang parameter populasi. Dan parameter adalah

ukuran-ukuran yang dikenakan pada populasi. Dengan kata lain hipotesis adalah taksiran

terhadap parameter populasi melalui data-data sampel.

Berdasarkan kerangka pemikran diatas, maka dibutuhkan suatau pengujian

hipotesis untuk mengetahui apakah terdapat hubungan antara variabel X1 dan X2

(Profitabilitas dan Kebijakan Dividen) terhadap variabel Y (Nilai Perusahaan). Profitabilitas (X1)

Luh Putu Novita Sartini (2012) Kasmir (2012:196)

Suad Husnan (2001:371)

Putu Yunita Saputri Dewi (2014) Sukma Mindra (2014)

Dari kerangka pemikiran teoritis, maka hipotesis atau dugaan sementara

yang diajukan dalam penelitian ini adalah sebagai berikut:

H1: Profitabilitas berpengaruh positif dan signifikan terhadap Nilai

Perusahaan.

H2: Kebijakan Dividen berpengaruh positif dan signifikan terhadap Nilai

30

3.1 Metode Pendekatan

Metode penelitian adalah suatu teknis atau cara mencari, memperoleh,

mengumpulkan atau mencatat data, baik berupa data primer maupun data

sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah dan

kemudian menganalisis faktor-faktor yang berhubungan dengan pokok-pokok

permasalahan sehingga akan terdapat suatu kebenaran data-data yang akan

diperoleh.

Metode penelitian menurut Sugiyono (2010:2) adalah sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan

data dengan tujuan dan kegunaan tertentu dengan ciri-ciri keilmuan yaitu rasional,

empiris, sistematis”.

Berdasarkan rumusan tujuan sebelumnya, penelitian ini termasuk

penelitian terapan. Penelitian terapan menurut Sugiyono (2010:40) adalah

sebagai berikut:

“Penelitian terapan dilakukan dengan tujuan menerapkan, menguji, dan

mengevaluasi kemampuan suatu teori yang diterapkan dalam memecahkan

masalah-masalah praktis”.

Metode yang digunakan penelitian dalam penelitian ini adalah metode

Metode deskriptif menurut Sugiyono (2010:147) adalah sebagai berikut:

“Metode deskriptif merupakan metode yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Sedangkan penelitian verifikatif menurut Sugiyono (2011:55) adalah

sebagai berikut:

“suatu metode yang bertujuan untuk mengetahui hubungan antara dua variabel

atau lebih”.

Berdasarkan definisi diatas, maka dapat disimpulkan bahwa penelitian

deskriptif digunakan untuk pemecahan masalah yang diselidiki dengan

menggambarkan atau melukiskan keadaan subyek atau objek penelitian

seseorang lembaga masyarakat dan lain-lain pada saat sekarang berdasarkan

fakta-fakta yang tampak atau sebagaimana adanya. Sedangkan metode verifikatif

digunakan untuk menguji kebenaran dari suatu hipotesis.

Adapun pengertian metode kuantitatif menurut Sugiyono (2010:13) adalah

sebagai berikut:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif atau statistik dengan tujuan untuk menguji

3.2. Operasionalisasi Variabel

Pengertian operasional variabel menurut Sugiyono (2010:58) adalah :

“Segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya”.

Sedangkan menurut Umi Narimawati (2010:31) operasional variabel

didefinisikan sebagai berikut:

“Operasional variabel adalah proses penguraian variabel penelitian keadaan sub variabel, dimensi, indikator sub variabel dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu

dilakukan analisis faktor”.

Dalam penelitian ini, penulis ingin mengetahui pengaruh satu variabel

lainnya dalam hubungan yang sifatnya kausal, artinya suatu variabel akan

mempengaruhi variabel lainnya dalam hubungan sebab-akibat (Sugiyono,

2011:62). Variabel penelitian ini menggunakan dua kategori utama yaitu variabel

independen (variabel bebas) dan variabel dependen (variabel terikat).

1. Variabel Independen (Variabel Bebas)

Variabel bebas menurut Sugiyono (2010:4) adalah sebagai berikut:

“Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang

menjadi sebab perubahan atau timbulnya variabel dependen (terikat)”.

Sedangkan variabel bebas menurut Uma Sekaran (2009:117) adalah

sebagai berikut:

“Variabel bebas adalah variabel yang mempengaruhi variabel terikat baik

Data yang menjadi variabel bebas (Varaibel X) adalah Profitabilitas dan

Kebijakan Dividen.

2.Variabel Dependen (Y)

Variabel dependen menurut Sugiyono (2010:33) adalah sebagai berikut:

“Variabel dependen atau variabel terikat yaitu variabel yang dipengaruhi atau

yang menjadi akibat, karena adanya variabel bebas”.

Data yang menjadi variabel terikat (Variabel Y) adalah Nilai

Perusahaan. Operasional variabel dapat dilihat pada tabel di bawah ini, sebagai berikut:

Tabel 3.1

Operasional Variabel Penelitian

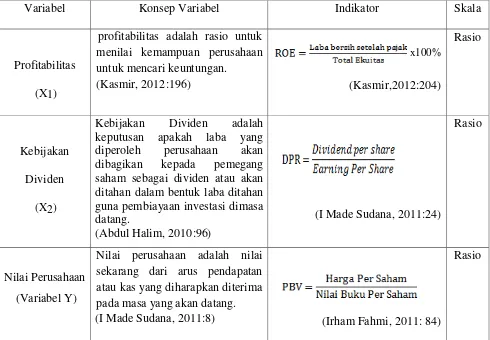

Variabel Konsep Variabel Indikator Skala

Profitabilitas

(X1)

profitabilitas adalah rasio untuk menilai kemampuan perusahaan

Nilai perusahaan adalah nilai sekarang dari arus pendapatan atau kas yang diharapkan diterima pada masa yang akan datang.

(I Made Sudana, 2011:8) (Irham Fahmi, 2011: 84)

Skala yang digunakan dalam penelitian ini adalah rasio, berikut ini

penjelasan mengenai rasio.

Ukuran rasio menurut Moh. Nazir (2010:132) adalah sebagai berikut:

“Ukuran rasio adalah ukuran yang mencakup semua ukuran yang memberikan

keterangan tentang nilai absolut dari objek yang di ukur”.

Dalam skala rasio angka nol mempunyai makna, sehingga angka

nol dalam skala ini diperlukan sebagai dasar dalam perhitungan dan

pengukuran terhadap objek yang diteliti.

3.3 Sumber Data

Sumber data menurut Arikunto (2010:172) adalah sebagai berikut:

“sumber data dalam penelitian adalah subjek dari mana data dapat diperoleh”.

Sumber data yang digunakan dalam penelitian ini adalah sumber data

sekunder, di mana data yang diperoleh penulis merupakan data yang diperoleh

secara tidak langsung, artinya data-data tersebut berupa data primer yang telah

diolah lebih lanjut dan data yang disajikan oleh pihak lain.

Data sekunder menurut Sugiyono (2010:137) adalah sebagai berikut:

“sumber data sekunder adalah sumber yang tidak langsung memberikan data

kepada pengumpul data, misalnya lewat orang lain atau dokumen”.

Data-data yang digunakan penulis dalam penelitian ini adalah data

sekunder, yaitu data yang diperoleh secara tidak langsung atau melalui media

perantara. Data tersebut bersifat kuantitatif mengenai laporan keuangan tahunan,

dengan menggunakan data sekunder peneliti memperoleh data atau informasi

perusahaan pada perusahaan sektor farmasi informasi tersebut berupa data yang

telah diolah oleh pihak lain, yaitu diperoleh dari Indonesia Stock Exchange

(www.idx.co.id).

3.4 Populasi, Sampel Dan Tempat Serta Waktu Penelitian

3.4.1 Populasi

Pada umumnya dalam sebuah penelitian para peneliti membutuhkan apa

yang disebut populasi.

Populasi menurut Umi Narimawati (2010:161) adalah sebagai berikut:

“Populasi adalah objek atau subjek yang memiliki karakteristik tertentu sesuai

informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian”.

Sedangkan populasi menurut Sugiyono (2011:61) adalah sebagai berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan kedua definisi di atas dapat disimpulkan populasi

merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi

syarat tertentu yang berkaitan dengan masalah dalam penelitian. Berikut ini

Tabel 3.2

Populasi Penelitian

NO KODE EMITEN NAMA PERUSAHAAN

1. DVLA PT. Darya Varia Laboratoria Tbk

2. INAF PT. Indofarma (Persero) Tbk

3. KAEF PT. Kimia Farma (Persero) Tbk

4. KLBF PT. Kalbe Farma Tbk

5. MERK PT. Merck Tbk

6. PYFA PT. Pyridam Farma Tbk

7. SCPI PT. Schering Plough Indonesia Tbk

8. SQBB PT. Taisho Pharmaceutical Indonesia Tbk

9. TSPC PT. Tempo Scan Pacific Tbk

Sumber: www.idx.co.id

Berdasarkan data tersebut, maka jumlah populasi dalam penelitian ini

adalah 9 x 5 = 45 laporan keuangan pada sektor Farmasi yang terdaftar di

Bursa Efek Indonesia. Dimana 10 merupakan jumlah perusahaan sektor Farmasi

yang terdaftar di Bursa Efek Indonesia dan 5 adalah tahun yang dijadikan sampel

yaitu 2009-2013.

3.4.2 Penarikan Sampel

Sampel menurut Sugiyono (2011:120) adalah sebagai berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

Sedangkan sampel menurut Umi Narimawati (2010:161) adalah:

“Sampel merupakan sebagian dari populasi yang terpilih untuk menjadi unit

pengamatan dalam penelitian ini”.

Sampel yang digunakan dalam penelitian ini dengan menggunakan

teknik sampling purposive.

Sampling purposive menurut Sugiyono (2011:85) adalah sebagai berikut:

“Sampling purposive adalah teknik penentuan sampel dengan pertimbangan

tertentu”.

Jumlah sampel yang dianjurkan dalam suatu penelitian menurut Hair et al

(2006:196) diungkapkan bahwa: in addition to its role in determining statistical power, sample size also affect the generalizability of the result by the ratio of observation to the independent variables. A general rule is that the ratio should

be never fall below 1 : 15, meaning that five observations are made for each independent variable in the variate.

Berdasarkan teori tersebut, jumlah sampel minimal dalam penelitian ini

adalah 15 x 2 variabel yaitu 30 buah sampel.

Sampel yang diambil dalam penelitian ini adalah 6 perusahaan sektor

Farmasi dari tahun 2009 – 2013 jadi jumlah sampelnya 30 laporan keuangan.

Perusahaan yang diteliti adalah PT. Kimia Farma Tbk, PT. Kalbe Farma Tbk, PT.

Merk Tbk, PT. Tempo Scan Pasific Tbk, PT. Taisho Pharmaceutical Indonesia

Pemilihan sampel dilakukan dengan teknik purposive sampling, yaitu pemilihan sampel yang didasarkan pada kriteria tertentu. Kriteria yang akan

digunakan adalah:

1. Tercatat sebagai emiten yang masih terdaftar di BEI sejak tahun 2009 sampai

2013.

2. Perusahaan yang terus menerus melaporkan laporan keuangannya dari tahun

2009 sampai 2013.

3. Perusahaan yang selalu membagikan dividen dari tahun 2009 sampai 2013.

Tabel 3.3

Kriteria Sampel Penelitian

NO NAMA PERUSAHAAN

Kriteria

1 2 3

1. PT. Darya Varia Laboratoria Tbk √ √ √

2. PT. Indofarma (Persero) Tbk √ √

-3. PT. Kimia Farma (Persero) Tbk √ √ √

4. PT. Kalbe Farma Tbk √ √ √

5. PT. Merck Tbk √ √ √

6. PT. Pyridam Farma Tbk √ √ -

7. PT. Schering Plough Indonesia Tbk √ - -

8. PT. Taisho Pharmaceutical Indonesia Tbk √ √ √

9. PT. Tempo Scan Pacific Tbk √ √ √

Berdasarkan kriteria tersebut maka didapatkan daftar Perusahaan

sektor Farmasi yang dijadikan sampel penelitian adalah sebagai berikut :

Tabel 3.4

Sampel Penelitian

NO KODE EMITEN NAMA PERUSAHAAN

1. DVLA PT. Darya Varia Laboratoria Tbk

2. KAEF PT. Kimia Farma (Persero) Tbk

3. KLBF PT. Kalbe Farma Tbk

4. MERK PT. Merck Tbk

5. SQBB PT. Taisho Pharmaceutical Indonesia Tbk

6. TSPC PT. Tempo Scan Pacific Tbk

Berdasarkan data tabel tersebut maka jumlah sampel dalam penelitian ini

adalah 6 x 5 = 30 sampel yang terdiri dari laporan keuangan sektor Farmasi

yang terdaftar di Bursa Efek Indonesia. Dimana 6 merupakan jumlah laporan

keuangan sektor Farmasi yang terdaftar di BEI sebagai sampel dan 5 merupakan

tahun yang dijadikan sampel yaitu 2009-2013.

3.4.3 Tempat dan Waktu Penelitian

3.4.3.1Tempat Penelitian

Lokasi penelitian dilakukan di Bursa Efek Indonesia Jl. Jendral Sudirman

Kav 52-53, Jakarta 12190. Dengan memperoleh data sekunder melalui Pusat

3.4.3.2 Waktu Penelitian

Penelitian ini dilakukan pada perusahaan sektor farmasi yang terdaftar di

Bursa Efek Indonesia. Adapun waktu pelaksanaan penelitian dimulai pada Maret

3.5 Metode Pengumpulan Data

Teknik pengumpulan data menurut Sugiyono (2011:244) adalah sebagai

berikut:

“Teknik pengumpulan merupakan langkah yang paling strategis dalam penelitian,

karena tujuan utama dari penelitian adalah mendapatkan data. Tanpa mengetahui teknik pengumpulan data, maka peneliti tidak akan mendapatkan data yang

memenuhi standar yang ditetapkan”.

Teknik pengumpulan data yang dilakukan penulis dalam penelitian ini

adalah sebagai berikut :

1. Penelitian Lapangan (Field Research)

Pada tahap ini, penulis mengambil data-data sekunder berupa dokumen

berbentuk laporan keuangan perusahaan industri manufaktur sektor farmasi

pada periode 2009-2013, dimana data tersebut dapat langsung diakses di

www.idx.co.id. Berdasarkan penelitian ini diharapkan akan memperoleh data

profitabilitas, kebijakan dividen dan nilai perusahaan serta informasi

-informasi lainnya yang diperlukan.

2. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan (Library Research) dilakukan untuk memperoleh data

ataupun teori yang dibutuhkan peneliti dalam melakukan penelitiaanya.

Pengumpulan data dapat dilakukan dengan membaca, mempelajari berbagai

macam bahan bacaan yang ada di perpustakaan, baik buku-buku,

laporan-laporan serta bahan-bahan lain yang erat hubungannya dengan masalah yang

akan dibahas penulis, sehingga dapat membantu kelancaran penulis dalam

3. Dokumentasi (Documentation)

Dokumen merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa

berbentuk tulisan, gambar, atau karya-karya monumental dari seseorang.

Pada penelitian ini menelaah atau mengumpulkan dokumentasi-dokumentasi

berupa laporan keuangan berupa kinerja keuangan dan ICM khususnya pada

sektor farmasi yang terdapat pada Bursa Efek Indonesia.

3.6 Metode Pengujian Data

3.6.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis

adalah sebagai berikut:

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis data

yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh

diri sendiri maupun orang lain”.

Menurut Sugiyono (2010:14) mendefinisikan analisis kualitatif sebagai

berikut:

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut

berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan

dilapangan, dan membuat laporan penelitian secara mendetail.”

Menurut Sugiyono (2011:31) mendefinisikan analisis kuantitatif sebagai

berikut :

hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan”.

3.6.2 Uji Asumsi Klasik

Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum

menggunakan Multiple Linear Regression sebagai alat untuk menganalisis

pengaruh variabel-variabel yang diteliti. Pengujian asumsi klasik yang digunakan

terdiri atas :

a. Uji Normalitas

Menurut Husein Umar (2011:182) mendefinisikan uji normalitas sebagai

berikut:

“Uji normalitas adalah untuk mengetahui apakah variabel dependen, independen

atau keduanya berdistribusi normal, mendekati normal atau tidak”.

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel terikat dan variabel bebas keduanya mempunyai distribusi normal

ataukah tidak. Dasar pengambilan keputusan menurut bisa dilakukan berdasarkan

probabilitas (Asymtotic Significance), yaitu:

1. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

2. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal.

Pengujian secara visual dapat juga dilakukan dengan metode gambar

normal Probability Plots dalam program SPSS. Dengan dasar pengambilan

keputusan sebagai berikut:

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal,