SKRIPSI

ANALISIS MANFAAT RASIO KEUANGAN DALAM MEMPREDIKSI FINANCIAL DISTRESS PADA PERBANKAN

(2007-2012)

OLEH:

Rizky Indriyani Srg 100501155

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Penelitian ini bertujuan untuk membuktikan rasio keuangan dalam memprediksi financial distress pada perbankan. Rasio keuangan yang digunakan dalam penelitian ini adalah Capital Adequacy Ratio (CAR), Return on Asset

(ROA), Return on Equity (ROE), Loan to Deposit Ratio (LDR), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin

(NIM), dan Non Performing Loan (NPL).

Metode pengambilan sampel yang digunakan adalah purposive sampling. Terdapat 11 bank yang mengalami financial distress. 11 bank tersebut akan dibandingkan dengan 11 bank lainnya yang tidak mengalami financial distress. Penelitian ini menggunakan Regresi Logistik untuk menganalisis rasio keuangan dalam memprediksi financial distress.

Regresi Logistik digunakan 2 kali dengan menggunakan data 2 tahun sebelum financial distress dan 1 tahun sebelum financial distress. Hasil uji regresi logistik menunjukkan bahwa model dengan menggunakan 1 tahun sebelum

financial distress tidak bisa digunakan karena model belum fit dengan data, sedangkan model dengan 2 tahun sebelum financial distress dapat digunakan karena model fit dengan data. Hasil akhir menunjukkan bahwa CAR, NIM dan NPL memiliki pengaruh positif tetapi tidak signifikan dalam memprediksi

financial distress. ROA, ROE, LDR dan BOPO memiliki pengaruh negatif tetapi tidak signifikan dalam memprediksi financial distress.

ABSTRACT

This research has a purpose to provide financial ratios in predicting financial distress of banks. The financial ratios that are used in this research are Capital Adequacy Ratio (CAR), Return on Asset (ROA), Return on Equity (ROE), Loan to Deposit Ratio (LDR), Operating Expenses to Operating Revenues, Net Interest Margin (NIM), and Non Performing Loan (NPL).

Sampling method in this research is by using purposive sampling. There are 11 banks that experience financial distress. These 11 banks will be compared to 11 other banks which do not experience financial distress. This research uses Logistic Regression to analyze financial ratio in predicting financial distress.

Logistic Regression is used twice by using the data of 2 year prior to financial distress and 1 years prior to financial distress. The result shows that regression model of 1 year prior to financial distress can not be used because the model does not fit the data while regression model of 2 years prior to financial distress can be used since model does fit with data. The final result of logistic regression shows that CAR, NIM and NPL have positive influence in predicting financial distress but do not significatly influence financial distress. The other ratios, ROA, ROE, LDR and Operating Expenses to Operating Revenues ratio have negative influence in predicting financial distress but do not significantly influence financial distress.

KATA PENGANTAR

Puji dan syukur kepada Allah SWT yang selalu melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan penelitian ini yang berjudul

‘Analisis Manfaat Rasio Keuangan dalam Memprediksi Financial Distress Pada Perbankan (2007-2012)” sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

Pada kesempatan ini penulis ingin menyampaikan terima kasih kepada semua pihak yang membantu selama masa perkuliahan dan penyusunan skripsi ini baik berupa bimbingan, saran dan atau dorongan moril, yaitu:

1. Kedua orangtua terkasih Ayahanda PS. Siregar dan Ibunda Erita Pulungan juga kepada kakak Rina Khairani Siregar serta abang Riki Ardiansyah Siregar. 2. Bapak Alm. Drs. John Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara hingga tahun 2012.

3. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen dan Bapak Syahrir Hakim Nasution, M.Si, selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Syarief Fauzie, SE, AK, M.,Ak selaku dosen pembimbing skripsi yang telah memberikan arahan selama masa perkuliahan dan telah meluangkan waktu untuk memberikan masukan, saran serta bimbingan dalam penyusunan skripsi ini.

7. Seluruh Dosen dan Staff Pengajar Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara yang telah mendidik dan memberikan ilmu yang bermanfaat bagi penulis selama masa perkuliahan. 8. Teman-teman terdekat Annisa Sabrina Dakhi, Nurfiddini Kholida, Asmaul

Harahap, Innayah Permata Sari, Siti Halida Utami dan teman-teman angkatan 2010 lainnya yang tidak dapat penulis sebutkan satu per satu yang telah banyak memberikan saran dan dorongan moril untuk penulis dalam penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini masih banyak memiliki kekurangan dan jauh dari kesempurnaan karena keterbatasan pengetahuan dan pengalaman penulis. Oleh karena itu, penulis mengharapkan adanya kritik dan saran yang bersifat membangun untuk skripsi ini. Penulis juga mengharapkan adanya manfaat pengetahuan yang diperoleh pembaca dan peneliti selanjutnya.

Medan, April 2014 Penulis

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 8

2.1.4.5 Biaya Operasional terhadap Pendapatan Operasional (BOPO) ... 20

3.8 Metode Pengumpulan Data ... 36

3.9 Metode Analisis Data ... 36

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskriptif Data Penelitian ... 40

4.2 Hasil Penelitian ... 46

4.2.1 Pengujian Hipotesis ... 46

4.2.2 Interpretasi Model ... 51

4.3 Pembahasan ... 52

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 59

5.2 Saran ... 61

DAFTAR PUSTAKA ... 62

DAFTAR TABEL No.

Tabel Judul Halaman

3.1 Definisi Operasional 34

4.1 Sampel Penelitian 41

4.2 Deskripsi Penelitian 2 Tahun Sebelum Financial

Distress 41

4.3 Deskripsi Penelitian 1 Tahun Sebelum Financial

Distress 42

4.4 Hasil Uji Regresi Logistik 46

4.5 Koefisien dan Signifikansi Hasil Uji Regresi Logistik

untuk Periode 2 Tahun Sebelum Financial Distress 49

4.6

Kemampuan Regresi Logistik dalam Memprediksi Bank Financial Distress untuk Periode 2 Tahun Sebelum Financial Distress

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Sampel Bank Financial Distress 64

2 Sampel dan Total Aset yang Dimiliki 65 3

Rasio Keuangan Sampel 2 Tahun Sebelum

Financial Distress 66

4

Rasio Keuangan Sampel 1 Tahun Sebelum

Financial Distress 68

5

Hasil Uji Regresi Logistik 2 Tahun Sebelum

Financial Distress 70

6

Hasil Uji Regresi Logistik 1 Tahun Sebelum

ABSTRAK

Penelitian ini bertujuan untuk membuktikan rasio keuangan dalam memprediksi financial distress pada perbankan. Rasio keuangan yang digunakan dalam penelitian ini adalah Capital Adequacy Ratio (CAR), Return on Asset

(ROA), Return on Equity (ROE), Loan to Deposit Ratio (LDR), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin

(NIM), dan Non Performing Loan (NPL).

Metode pengambilan sampel yang digunakan adalah purposive sampling. Terdapat 11 bank yang mengalami financial distress. 11 bank tersebut akan dibandingkan dengan 11 bank lainnya yang tidak mengalami financial distress. Penelitian ini menggunakan Regresi Logistik untuk menganalisis rasio keuangan dalam memprediksi financial distress.

Regresi Logistik digunakan 2 kali dengan menggunakan data 2 tahun sebelum financial distress dan 1 tahun sebelum financial distress. Hasil uji regresi logistik menunjukkan bahwa model dengan menggunakan 1 tahun sebelum

financial distress tidak bisa digunakan karena model belum fit dengan data, sedangkan model dengan 2 tahun sebelum financial distress dapat digunakan karena model fit dengan data. Hasil akhir menunjukkan bahwa CAR, NIM dan NPL memiliki pengaruh positif tetapi tidak signifikan dalam memprediksi

financial distress. ROA, ROE, LDR dan BOPO memiliki pengaruh negatif tetapi tidak signifikan dalam memprediksi financial distress.

ABSTRACT

This research has a purpose to provide financial ratios in predicting financial distress of banks. The financial ratios that are used in this research are Capital Adequacy Ratio (CAR), Return on Asset (ROA), Return on Equity (ROE), Loan to Deposit Ratio (LDR), Operating Expenses to Operating Revenues, Net Interest Margin (NIM), and Non Performing Loan (NPL).

Sampling method in this research is by using purposive sampling. There are 11 banks that experience financial distress. These 11 banks will be compared to 11 other banks which do not experience financial distress. This research uses Logistic Regression to analyze financial ratio in predicting financial distress.

Logistic Regression is used twice by using the data of 2 year prior to financial distress and 1 years prior to financial distress. The result shows that regression model of 1 year prior to financial distress can not be used because the model does not fit the data while regression model of 2 years prior to financial distress can be used since model does fit with data. The final result of logistic regression shows that CAR, NIM and NPL have positive influence in predicting financial distress but do not significatly influence financial distress. The other ratios, ROA, ROE, LDR and Operating Expenses to Operating Revenues ratio have negative influence in predicting financial distress but do not significantly influence financial distress.

BAB I PENDAHULUAN

1.1 Latar Belakang

Bank merupakan lembaga keuangan yang memiliki peranan penting dalam perkonomian. Dalam Pasal empat (4) Undang-Undang Nomor 10 Tahun 1998 menjelaskan “Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak”.

Krisis moneter yang melanda Indonesia periode 1997-1999 memberikan dampak kepada perbankan Indonesia. Salah satu imbas dari keterpurukan ekonomi Indonesia pada masa krisis ekonomi terhadap perbankan adalah lumpuhnya beberapa bank karena tingginya tingkat kredit macet yang terjadi sehingga bank-bank tersebut tidak mampu melanjutkan usahanya.

Bank yang berfungsi sebagai lembaga yang menjaga kelancaran sistem pembayaran, pelaksana kebijakan moneter dan sebagai sarana untuk mencapai stabilitas sistem keuangan dituntut untuk memiliki kinerja manajemen yang baik. Hal ini dikarenakan bank menjalankan usahanya berdasarkan prinsip kepercayaan. Laporan keuangan adalah ikhtisar mengenai keadaan keuangan suatu perusahaan pada saat tertentu yang memberikan informasi tentang kinerja manajemen perusahaan pada waktu tertentu apakah kinerja manajemen berhasil dengan menerapkan kebijakan yang telah ditetapkan atau tidak. Selain itu laporan keuangan dapat memberi gambaran bagi pihak manajemen tentang kebijakan apa yang harus diambil di masa yang akan datang untuk meningkatkan kinerja perusahaan. Analisis laporan keuangan merupakan kegiatan yang dilakukan untuk menentukan kebijakan yang akan ditetapkan pada masa yang akan datang. Model yang sering digunakan dalam analisis laporan keuangan adalah dalam bentuk rasio-rasio keuangan. Rasio keuangan merupakan indikator tingkat kesehatan bank dan digunakan dalam interprestasi dana laporan finansial. Foster dalam Almilia dan Kristijadi (2003: 1) menyatakan 4 hal yang mendorong analisis laporan keuangan dengan model rasio keuangan, yaitu 1) untuk mengendalikan pengaruh perbedaan besaran perusahaan; 2) untuk membuat data lebih memenuhi asumsi alat statistik yang digunakan; 3) untuk menginvestasikan teori yang terkait dengan rasio keuangan; 4) untuk mengkaji hubungan empirik antara rasio keuangan dengan estimasi atau prediksi variabel tertentu seperti financial distress.

penelitian yang berkaitan dengan manfaat laporan keuangan dalam memprediksi kondisi perusahaan seperti kebangkrutan dan financial distress. Financial distress

terjadi sebelum kebangkrutan, yaitu keadaan dimana hasil operasi persahaan tidak cukup untuk memenuhi kewajiban perusahaan (insolvency). Insolvency dapat dibedakan dalam 2 kategori (Altman dan Hotchkiss, 2006: 6), yaitu: 1) Technical Insolvency dimana pada kategori ini insolvency bersifat sementara dan terjadi karena perusahaan tidak mampu memenuhi kewajiban-kewajiban pendeknya; 2)

Bankruptcy Insolvency dimana insolvency pada kategori ini lebih serius dan muncul ketika total hutang lebih besar dari nilai total asset perusahaan atau ekuitas perusahaan bernilai negatif.

Penelitian terhadap laporan keuangan dilakukan untuk memperoleh peringatan sejak dini apabila perusahaan sedang mengalami financial distress, sehingga dapat dilakukan tindakan-tindakan yang bisa menyelamatkan perusahaan tersebut dari kebangkrutan. Penelitian dengan menggunakan rasio keuangan sebagai variabelnya telah dilakukan sebelumnya. Almilia dan Herdiningtyas (2005: 12) melakukan penelitian dengan menggunakan rasio keuangan CAR, Aktiva Produktif Bermasalah (APB), NPL, PPAPAP, ROA, NIM, dan BOPO. Hasil penelitian tersebut menyatakan bahwa rasio yang memiliki perbedaan yang signifikan antara bank yang mengalami financial distress dengan bank yang tidak mengalami financial distress. Rasio CAR dan BOPO adalah rasio yang berpengaruh positif signifikan terhadap prediksi kondisi bermasalah bank.

sebagai variabel independen dan kebangkrutan bank sebagai variabel dependen. Hasil penelitian tersebut menyatakan bahwa hanya rasio LDR yang memiliki pengaruh signifikan dalam memprediksi kebangkrutan bank pada taraf 5%. Rasio-rasio keuangan lainnya tidak memiliki pengaruh yang signifikan dalam memprediksi kebangkrutan bank.

Emmy Sulistyowati (2002: 70) melakukan penelitian dengan menggunakan rasio keuangan CAR, ETA, RORA, ALR, NPM, ROA, BOPO, ROE, PBTA, CML, LDR, EATAR sebagai variabel independen. Hasil penelitian menunjukkan bahwa rasio-rasio yang menjadi variabel bebas tersebut memiliki perbedaan secara signifikan pada taraf 5%. Penelitian dilakukan dengan menggunakan rasio-rasio keuangan 2 tahun sebelum bank mengalami kebangkrutan.

Rizky Ludy (2011: 18) menggunakan rasio CAR, NPL, ROA, BOPO dan LDR sebagai variabel independen. Hasil penelitian ini menunjukkan bahwa rasio CAR berpengaruh negatif signifikan terhadap prediksi kondisi bermasalah, rasio NPL berpengaruh positif tetapi tidak signifikan terhadap prediksi kondisi bermasalah, ROA berpengaruh negatif signifikan terhadap prediksi kondisi bermasalah, rasio BOPO berpengaruh positif tetapi tidak signifikan terhadap prediksi kondisi bermasalah, dan rasio LDR berpengaruh positif tetapi tidak signifikan terhadap prediksi kondisi bermasalah.

untuk melakukan penelitian dengan menggunakan kembali rasio-rasio keuangan untuk membuktikan manfaat rasio-rasio keuangan tersebut dalam memprediksi keadaan bank. Perbedaan penelitian ini dengan penelitian terdahulu adalah periode penelitian dan sampel yang digunakan dimana periode penelitian ini adalah 2007-2102 dan sampel yang digunakan adalah bank-bank yang terdaftar dalam Direktori Bank Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah Capital Adequacy Ratio (CAR), Return on Asset (ROA),

Return on Equity (ROE), Loan to Deposit Ratio (LDR), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin (NIM), dan Non Performing Loan (NPL). Maka penelitian ini diberi judul “ANALISIS MANFAAT RASIO KEUANGAN DALAM MEMPREDIKSI FINANCIAL DISTRESS PADA PERBANKAN (2007-2012)”

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka pertanyaan penelitian yang muncul adalah sebagai berikut :

1. Apakah Capital Adequacy Ratio (CAR) dapat memprediksi financial distress

pada sektor perbankan ?

2. Apakah rasio Return on Asset (ROA) dapat memprediksi financial distress

pada sektor perbankan ?

3. Apakah rasio Return on Equity (ROE) dapat memprediksi financial distress

pada sektor perbankan ?

4. Apakah rasio Loan to Deposit (LDR) dapat memprediksi financial distress

5. Apakah rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) dapat memprediksi financial distress pada sektor perbankan ?

6. Apakah rasio Net Interest Margin (NIM) dapat memprediksi financial distress

pada sektor perbankan ?

7. Apakah rasio Non Performing Loan (NPL) dapat memprediksi financial distress pada sektor perbankan ?

1.3 Tujuan Penelitian

Dengan melihat rumusan permasalahan di atas, penelitian memiliki beberapa tujuan sebagai berikut :

1. Menganalisis Capital Adequacy Ratio (CAR) dalam memprediksi financial distress pada sektor perbankan.

2. Menganalisis rasio Return on Asset (ROA) dalam memprediksi financial distress pada sektor perbankan.

3. Menganalisis rasio Return on Equity (ROE) dalam memprediksi financial distress pada sektor perbankan.

4. Menganalisis rasio Loan to Deposit (LDR) dalam memprediksi financial distress pada sektor perbankan.

5. Menganalisis rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) dalam memprediksi financial distress pada sektor perbankan.

6. Menganalisis rasio Net Interest Margin (NIM) dalam memprediksi financial distress pada sektor perbankan.

1.4 Manfaat Penelitian

Penelitian ini diharapkan mampu memberikan manfaat kepada : 1. Pemerintah

Penelitian ini diharapkan mampu memberikan informasi kepada pemerintah tentang analisis rasio keuangan yang mampu memprediksi kondisi financial distress sehingga pemerintah sebagai regulator mampu mengantisipasi apabila terdapat bank yang mengalami financial distress.

2. Investor, Kreditur dan Debitur

Penelitian ini diharapkan mampu menjadi acuan pada pihak investor, kreditur dan debitur dalam mengevaluasi kinerja bank-bank umum guna melindungi kepentingan pribadi ketika memutuskan untuk menjalin kerjasama dengan sebuah bank.

3. Pihak perbankan

Penelitian ini diharapkan mampu memberikan informasi yang berarti bagi pihak perbankan sehingga dapat dijadikan acuan dalam pengambilan keputusan atau penetapan kebijakan yang akan diterapkan guna meningkatkan kinerja perbankan.

4. Akademisi

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian Bank

Menurut Undang-Undang RI Nomor 19 Tahun 1998 tanggal 10 November 1998 tentang Perbankan, yang dimaksud dengan Bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”. Dari pengertian tersebut dapat dijelaskan secara lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan (Kasmir, 2008: 25). Peningkatan kesejahteraan masyarakat merupakan salah satu tujuan akhir dari kegiatan perbankan sesuai dengan Undang-Undang Nomor 19 Tahun 1998.

Secara umum, fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary. Secara lebih spesifik bank dapat berfungsi sebagai berikut (Susilo, Triandaru, Budisantoso, 1999: 6) :

1. Agent of Trust

menitipkan dananya kepada bank apabila dilandasi unsur kepercayaan. Hal ini juga berlaku pada bank saat bank akan menyalurkan kembali dana tersebut kepada masyarakat.

2. Agent of Development

Kegiatan bank berupa menghimpun dan menyalurkan dana memiliki peranan yang sangat penting dalam meningkatkan kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat untuk melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan investasi-distribusi-konsumsi tidak dapat dilepaskan dari adanya penggunaan uang. Kelancaran kegiatan investasi, distribusi dan konsumsi tersebut akan mendorong pertumbuhan ekonomi.

3. Agent of Service

Bank dikatakan sebagai agent of service karena bank merupakan lembaga yang memobilisasi dana dalam mendukung terciptanya pembangunan ekonomi. Fungsi bank selain menghimpun dan menyalurkan dana adalah menyediakan jasa-jasa perbankan yang mampu membantu masyarakat dalam meningkatkan produktivitasnya dalam kegiatan ekonomi. Peningkatan produktivitas yang terjadi akan mendorong terjadinya pertumbuhan ekonomi yang lebih baik.

1. Dilihat dari Segi Fungsinya

Menurut Undang-Undang Pokok Perbankan Nomor 7 Tahun 1992 dan ditegaskan lagi dengan keluarnya Undang-Undang RI Nomor 10 Tahun 1998 maka jenis perbankan tediri dari dua jenis bank, yaitu :

a. Bank Umum

Pengertian Bank Umum sesuai dengan Undang-Undang Nomor 10 Tahun 1998 adalah “bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran”.

b. Bank Perkreditan Rakyat (BPR)

Pengertian Bank Perkreditan Rakyat sesuai dengan Undang-Undang Nomor 10 Tahun 1998 adalah “bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran”.

2. Dilihat dari Segi Kepemilikannya

Jenis bank dari segi kepemilikan dapat dilihat dari akte pendirian bank tersebut serta pihak yang memiliki kuasa atas bank yang bersangkutan. Jenis bank dilihat dari kepemilikannya adalah sebagai berikut :

a. Bank milik Pemerintah b. Bank milik swasta nasional c. Bank milik asing

3. Dilihat dari Segi Status

Jenis bank dari segi status dapat dibedakan berdasarkan kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk yang ditawarkan, modal bank maupun kualitas pelayanan yang ditawarkan. Dalam praktiknya jenis bank dilihat dari segi status dibagi dalam dua macam yaitu :

a. Bank Devisa b. Bank Non-Devisa

4. Dilihat dari Segi Cara Menentukan Harga

Ditinjau dari segi menentukan harga dapat pula diartikan sebagai cara penentuan keuntungan yang akan diperoleh. Jenis bank jika dilihat dari segi atau caranya dalam menentukan harga terbagi dalam dua kelompok yaitu : a. Bank dengan Prinsip Konvensional

b. Bank dengan Prinsip Syariah

2.1.2 Financial Distress

Financial distress adalah kondisi suatu perusahaan yang terjadi sebelum kebangkrutan. Suatu perusahaan dikatakan sedang mengalami kondisi financial distress apabila perusahaan tidak mampu atau kesulitan dalam membiayai kewajiban keuangannya dan menghasilkan laba yang bernilai negatif. Foster dalam Almilia dan Kristijadi (2003: 7), menyatakan terdapat beberapa indikator atau sumber informasi mengenai kemungkinan dari kesulitan keuangan, antara lain :

2. Analisis strategi perusahaan yang mempertimbangkan pesaing potensial, struktur biaya relatif, perluasan rencana dalam industri, kemampuan perusahaan untuk meneruskan kenaikan biaya, kualitas manajemen dan lain sebagainya.

3. Analisis laporan keuangan dari perusahaan serta perbandingannya dengan perusahaan lain. Analisis ini dapat berfokus pada suatu variabel keuangan tunggal atau suatu kombinasi dari variabel keuangan.

4. Variabel eksternal seperti return sekuritas dan penilaian obligasi.

Financial distress biasanya terjadi karena serangkaian kesalahan, pengambilan keputusan yang tidak tepat dan kelemahan-kelemahan yang saling berhubungan yang dapat menyumbang secara langsung maupun tidak langsung kepada manajemen (Fachrudin, 2008: 13). Altman dan Hotchkiss (2006: 5) mengatakan bahwa financial distress atau insolvency terbagi menjadi dua, yaitu : 1. Technical Insolvency

Pada tahap ini, perusahaan tidak mampu memenuhi kewajibannya dalam waktu tertentu dan mengalami masalah dengan likuiditasnya. Tahap ini bersifat sementara dan masih bisa dilakukan perbaikan sehingga perusahaan atau bank dapat menentukan kebijakan yang harus diambil dengan tujuan agar perusahaan atau bank yang bersangkutan tidak mengalami kebangkrutan.

2. Bankruptcy Insolvency

yang bersifat sementara. Perusahaan berada pada kondisi dimana total kewajiban lebih besar dari total aset yang dimiliki.

Platt dan Platt dalam Rizky Ludy (2011: 27) menyatakan bahwa perusahaan yang mengalami financial distress maka dapat mempercepat tindakan manajemen untuk mencegah masalah sebelum terjadinya kebangkrutan. Pihak manajemen dapat mengambil tindakan atau kebijakan merger atau takeover agar perusahaan memiliki kemampuan untuk memenuhi kewajibannya dan mengelola perusahaan dengan lebih baik serta memberikan tanda peringatan awal (early warning system) adanya kebangkrutan pada masa yang akan datang. Yulian (2010: 27) menyatakan beberapa dampak yang ditimbulkan dari kesulitan keuangan atau financial distress sebagai berikut:

1. Kesulitan keuangan memberikan dampak negatif terhadap nilai perusahaan yang mengoffset nilai pembebasan pajak (tax relief) atas peningkatan level

hutang.

2. Kesulitan keuangan menyebabkan hubungan antara supplier (investor), pelanggan, karyawan dan kreditor menjadi rusak.

3. Supplier (investor) akan mengambil sikap lebih berhati-hati dalam menanamkan modal atau bahkan menghentikan investasi jika sebuah perusahaan mengalami kesulitan keuangan.

2.1.3 Laporan Keuangan

bagaimana kondisi bank yang sesungguhnya, termasuk kelemahan dan kekuatan yang dimiliki. Laporan ini juga menunjukkan kinerja manajemen bank dalam satu periode. Pembuatan masing-masing laporan keuangan memiliki tujuan tersendiri. Secara umum, tujuan pembuatan laporan keuangan suatu bank adalah sebagai berikut (Rivai et al, 2013: 375) :

1. Memberikan informasi kas yang dapat dipercaya mengenai posisi keuangan perusahaan pada suatu saat tertentu.

2. Memberikan informasi keuangan yang dapat dipercaya mengenai hasil usaha perusahaan selama periode akuntansi tertentu.

3. Memberikan informasi keuangan yang dapat membantu pihak-pihak berkepentingan untuk menilai atau menginterpretasikan kondisi dan potensi suatu perusahaan.

4. Memberikan informasi penting lainnya yang relevan dengan kebutuhan pihak pihak yang berkepentingan dengan laporan kebutuhan yang bersangkutan.

Berdasarkan Peraturan Bank Indonesia Nomor:3/22/PBI/2001 tanggal 13 Desember 2001, setiap bank wajib menyusun dan menyajikan laporan keuangan dengan bentuk dan cakupan yang berbeda berdasarkan pada kurun waktu tertentu, yaitu:

1. Laporan Keuangan Tahunan

2. Laporan Keuangan Publikasi Triwulan 3. Laporan Keuangan Publikasi Bulanan 4. Laporan Keuangan Konsolidasi

Penyusunan laporan keuangan tidak hanya ditujukan untuk memenuhi kepentingan pihak manajemen dan pemilik bank itu sendiri. Hal ini dikarenakan setiap pihak yang terlibat dalam berjalannya usaha bank memiliki kepentingan yang berbeda terhadap laporan keuangan bank. Adapun pihak-pihak yang memiliki kepentingan terhadap laporan keuangan bank adalah sebagai berikut (Kasmir, 2004: 241) :

1. Pemegang Saham

Laporan keuangan mampu memberikan informasi kepada pemegang saham yang merupakan pemilik bank tentang kemajuan dan peningkatan kinerja bank yang telah dicapai oleh bank dalam suatu waktu tertentu. Kemajuan dan peningkatan kinerja bank tersebut dapat diukur melalui jumlah laba yang berhasil diperoleh serta pengembangan aset bank.

2. Pemerintah

menilai kepatuhan bank dalam menjalankan kebijakan moneter yang telah ditetapkan. Apabila suatu bank mengalami masalah keuangan, maka pemerintah akan menetapkan kebijakan untuk memulihkan bank tersebut.

3. Manajemen

Pihak manajemen dapat menilai kinerja manajemen yang telah tercapai melalui laporan keuangan. Pencapaian kinerja manajemen tersebut dapat dilihat dari target-target bank yang telah tercapai dalam suatu waktu tertentu serta kemampuan mnajemen dalam mengolah sumber daya yang dimiliki.

4. Karyawan

Laporan keuangan dapat memberikan informasi bagi karyawan tentang kondisi keuangan bank yang sebenarnya. Dengan mengetahui kondisi keuangan bank, pihak karyawan akan paham tentang kinerja mereka, sehingga mereka juga merasa perlu mengharapkan peningkatan kesejahteraan apabila bank mengalami keuntungan dan sebaliknya perlu melakukan perbaikan jika bank mengalami kerugian.

5. Masyarakat Luas

Laporan keuangan bank memiliki sifat dan keterbatasan tertentu,yaitu (Rivai et al, 2013: 376) :

1. Bersifat historis, yaitu informasi yang manyajikan kondisi keuangan bank pada masa yang telah lewat sehingga laporan keuangan merupaka satu-satunya informasi dalam proses pengambilan keputusan maupun kebijakan.

2. Bersifat umum, yaitu informasi tentang kondisi keuangan dalam rangka pemenuhan kebutuhan semua pihak, tidak hanya untuk pihak tertentu.

3. Bersifat konservatif dalam menghadapi ketidakpastian dan resiko masa depan.

2.1.4 Rasio Keuangan

Kinerja bank merupakan pedoman mengenai hal-hal apa saja yang perlu diperbaiki dan langkah apa yang harus diambil untuk memperbaikinya (Kasmir, 2004: 263). Pendekatan yang paling umum yang digunakan dalam mengukur kinerja bank adalah pendekatan rasio CAMEL dengan mengukur kualitas faktor permodalan, kualitas aktiva produktif, manajemen, rentabilitas dan likuiditas.

2.1.4.1 Capital Adequacy Ratio (CAR)

(Bank for International Settlement). Ketetapan CAR minimum sebesar 8% memiliki beberapa tujuan, antara lain :

1. Menjaga kepercayaan masyarakat terhadap perbankan. 2. Melindungi dana pihak ketiga pada bank bersangkutan. 3. Memenuhi ketetapan standar BIS Perbankan Internasional.

2.1.4.2 Return on Asset Ratio (ROA)

Rasio ini digunakan untuk mengukur kemampuan bank dalam menghasilkan keuntungan atau laba secara keseluruhan terhadap total aset yang dimiliki oleh bank yang bersangkutan (Dendawijaya, 2001: 120). Semakin besar rasio Return on Asset (ROA) suatu bank, maka semakin besar pula tingkat keuntungan yang diperoleh oleh bank tersebut dan semakin baik pula posisi bank tersebut dalam penggunaan aset. Berdasarkan ketentuan Bank Indonesia, keuangan bank akan berada di posisi sangat sehat apabila tingkat ROA yang dimilki adalah lebih dari 1,215%, dikatakan sehat apabila ROA yang dimiliki adalah antara 0,99% sampai dengan 1,214%, dikatakan cukup sehat apabila rasio ROA yang dimiliki adalah antara 0,765 sampai dengan 0,98%, dan dikatakan tidak sehat apabila rasio ROA yang dimiliki dibawah 0,765%.

2.1.4.3 Return on Equity Ratio (ROE)

terjadi di pasar (Irmayanto et al, 2004 : 91). Rasio ini banyak diamati oleh para pemegang saham baik pemegang saham sendiri maupun pemegang saham baru serta investor di pasar modal yang ingin membeli saham bank yang bersangkutan. Dengan demikian, rasio ROE merupakan rasio yang menjadi acuan bagi pemegang saham dan calon investor dalam menilai kemampuan bank dalam menghasilkan laba bersih.

2.1.4.4 Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) adalah rasio yang digunakan untuk mengukur kemampuan bank dalam membayar semua dana masyarakat serta modal sendiri dengan mengandalkan kredit yang telah didistribusikan ke masyarakat (Irmayanto et al, 2004 : 90). Semakin tinggi rasio LDR maka semakin rendah tingkat likuidasi bank karena terlalu besar jumlah dana masyarakat yang dialokasikan ke dalam bentuk kredit. Rasio ini juga merupakan indikator kerawanan dan kemampuan dari suatu bank. Sebagian praktisi perbankan sepakat bahwa batas aman dari LDR suatu bank adalah sekitar 80%. Dalam tata cara penilaian tingkat kesehatan bank, Bank Indonesia menetapkan ketentuan sebagai berikut (Rivai et al, 2013 : 482) :

1. Untuk rasio LDR sebesar 110% atau lebih diberi nilai kredit 0, artinya likuiditas bank tersebut dinilai tidak sehat.

2.1.4.5 Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Rasio biaya operasional atau rasio BOPO digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Bank yang bertugas mengumpulkan dana masyarakat dan menyalurkan dan tersebut kembali ke masyarakat menjadikan beban bunga dan hasil bunga sebagai porsi terbesar bank dalam menghasilkan laba (Rivai et al, 2013 : 482). Ketetapan Bank Indonesia menyatakan bahwa rasio BOPO suatu bank dikatakan sangat sehat apabila rasio tersebut lebih rendah dari 93,25%, dikatakan sehat apabila rasio BOPO adalah antara 93,25% sampai dengan 94,72%, dikatakan cukup sehat apabila rasio BOPO adalah antara 94,72% sampai dengan 95,92%, dan dikatakan tidak sehat apabila rasio BOPO adalah di atas 95,92.

2.1.4.6 Net Interest Margin (NIM)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktif sehingga bisa menghasilkan pendapatan bunga bersih (Rivai et al, 2013: 721). Rasio NIM merupakan ukuran untuk membedakan antara bunga pendapatan yang diperoleh dan jumlah bank yang diberikan kepada pihak penerima pinjaman atau kredit. Rasio ini berlaku pada bank yang menjalankan kegiatan operasionalnya berdasarkan prinsip konvensional, sebab bank konvensional mendapatkan laba melalui bunga atas aktiva-aktiva kredit yang disalurkan bank yang bersangkutan kepada masyarakat dalam bentuk kredit.

2.1.4.7 Non Performing Loan (NPL)

yang diberikan kepada pihak ketiga tidak termasuk kredit kepada bank lain. Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan dan macet (Almilia dan Herdiningtyas, 2005: 13). Bank Indonesia menetapkan bahwa rasio NPL suatu bank dikatakan sehat apabila rasio tersebut tidak lebih dari 5%. Semakin tinggi rasio NPL yang dimiliki suatu bank maka semakin rendah tingkat likuiditas bank terhadap dana pihak ketiga. Hal ini dikarenakan sebagian besar dana yang disalurkan bank merupakan dana yang berhasil dihimpun dari pihak ketiga.

2.2 Penelitian Terdahulu

Berikut ini adalah beberapa penelitian-penelitian terdahulu yang berkaitan dengan penelitian yang akan dilakukan oleh Peneliti dan merupakan acuan atau pembanding dengan penelitian yang akan dilakukan :

bermasalah. Penelitian tersebut juga menunjukkan bahwa hanya rasio CAR dan BOPO yang berpengaruh positif signifikan terhadap kondisi bermasalah bank. 2. Rizky Ludy (2011) dalam penelitiannya yang berjudul “Analisis Pengaruh

Rasio CAMEL terhadap Kondisi Bermasalah pada Sektor Perbankan di Indonesia” menggunakan rasio CAR, NPL, ROA, BOPO dan LDR sebagai variabel independen. Hasil penelitian ini menunjukkan bahwa rasio CAR berpengaruh negatif signifikan terhadap prediksi kondisi bermasalah, rasio NPL berpengaruh positif tetapi tidak signifikan terhadap prediksi kondisi bermasalah, ROA berpengaruh negatif signifikan terhadap prediksi kondisi bermasalah, rasio BOPO berpengaruh positif tetapi tidak signifikan terhadap prediksi kondisi bermasalah, dan rasio LDR berpengaruh positif tetapi tidak signifikan terhadap prediksi kondisi bermasalah.

3. Latifa Martharini (2012) dalam penelitiannya yang berjudul “Analisi Pengaruh Rasio CAMEL dan Size terhadap Prediksi Kondisi Bermasalah pada Perbankan” menggunakan rasio CAR, NPL, NIM, ROA, BOPO, LDR dan Size

sebagai variabel independen. Hasil penelitian tersebut adalah rasio CAR, NIM, dan LDR berpengaruh negatif tidak signifikan terhadap prediksi kondisi bermasalah. Rasio NPL, BOPO dan Size berpengaruh positif signifikan terhadap prediksi kondisi bermasalah dan rasio ROA berpengaruh negatif signifikan terhadap prediksi kondisi bermasalah.

4. Eka Adhi Prasetyo (2011) melakukan penelitian dengan judul “Faktor-Faktor yang Mempengaruhi Kondisi Financial Distress Perusahaan Perbankan yang

Pemenuhan PPAP, NPL, BOPO, NIM, ROA, ROE, dan LDR sebagai variabel independen. Hasil penelitian terseut menunjukkan bahwa rasio CAR, NPL, dan BOPO berpengaruh positif dan signifikan terhadap prediksi kondisi bermasalah. Rasio Pemenuhan PPAP dan ROE berpengaruh negatif tetapi tidak signifikan terhadap prediksi kondisi bermasalah. Rasio NIM dan LDR berpengaruh negatif dan signifikan terhadap prediksi kondisi bermasalah. Rasio ROA berpengaruh positif tetapi tidak signifikan terhadap prediksi kondisi bermasalah.

5. FX Sugiyanto, Prasetiono dan Teddy Hariyanto (2002) dalam penelitian yang berjudul “Manfaat Indikator-Indikator Keuangan dalam Pembentukan Model Prediksi Kondisi Kesehatan Perbankan” menggunakan rasio keuangan yang meliputi kekuatan modal, kualitas aset, efesiensi manajemen, profitabilitas dan likuiditas. Hasil penelitian ini menunjukkan bahwa rasio-rasio kualitas aset, manajemen, earning power, dan likuiditas mampu menunjukkan pengaruh rasio keuangan terhadap kebangkrutan suatu bank.

6. Januarti (2002) dalam penelitian yang berjudul “Variabel Proksi CAMEL dan Karakteristik Bank Lainnya untuk Memprediksi Kebangkrutan Bank di Indonesia” menggunakan Equity, Loanta, NIM, ROA, Uncollected, Core,

7. Emmy Sulistyowati (2002) dalam penelitian yang berjudul “Model Prediksi Kebangkrutan Bank dengan Menggunakan Rasio Keuangan CAMEL dan Size” menggunakan rasio keuangan CAR, ETA, RORA, ALR, NPM, ROA, BOPO, ROE, PBTA, CML, LDR, EATAR sebagai variabel independen. Hasil penelitian menunjukkan bahwa rasio-rasio yang menjadi variabel bebas tersebut memiliki perbedaan secara signifikan pada taraf 5%. Penelitian dilakukan dengan menggunakan rasio-rasio keuangan 2 tahun sebelum bank mengalami kebangkrutan.

8. Christiana Kurniasari (2013) dalam penelitian yang berjudul “Analisis Pengaruh Rasio CAMEL dalam Memprediksi Financial Distress Perbankan Indonesia” menggunakan rasio keuangan CAR, NPL,ROA, ROE, LDR dan BOPO sebagai variabel independen. Hasil penelitian menunjukkan bahwa rasio CAR, NPL, ROA dan ROE tidak berpengaruh secara signifikan probabilitas

financial distress. Sedangkan rasio LDR dan BOPO adalah rasio yang menunjukkan pengaruh yang positif dan signifikan terhadap probabilitas

financial distress.

mempunyai tanda yang sama sesuai yang diprediksikan namun tidak signifikan. Rasio ROA tidak signifikan dan mempunyai tanda yang berbeda dengan yang diprediksikan.

10. Reny Sri Harjanti (2009) melakukan penelitian dengan judul “Analisis Pengaruh Rasio Keuangan terhadap Prediksi Kebangkrutan Bank” dengan menggunakan rasio keuangan CAR, NPL, ROA, ROE, NIM, BOPO, dan LDR sebagai variabel independen. Hasil penelitian tersebut menunjukkan bahwa rasio CAR dan LDR berpengaruh negatif dan tidak signifikan dalam memprediksi kebangkrutan. Rasio ROE memiliki pengaruh negatif tetapi signifikan dalam memprediksi kebangkrutan. Rasio NPL, NIM dan BOPO memiliki pengaruh positif tetapi tidak signifikan dalam memprediksi kebangkrutan. Sedangkan rasio ROA adalah rasio yang memiliki pengaruh positif dan signifikan dalam memprediksi kebangkrutan bank.

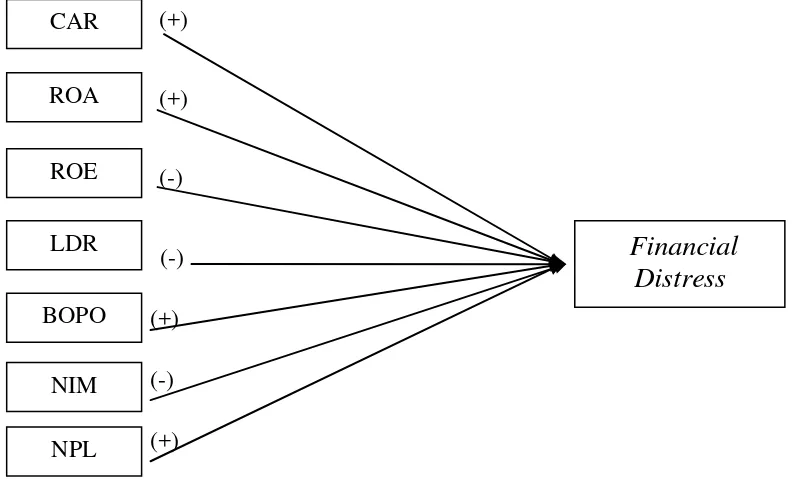

2.3 Kerangka Konseptual

Berdasarkan konsep-konsep dasar teori yang telah dijelaskan di atas, maka rasio-rasio keuangan yang akan digunakan sebagai variabel independen untuk mengetahui rasio mana yang berpengaruh dalam prediksi financial distress dalam penelitian ini adalah rasio keuangan CAR, ROA, ROE, LDR, BOPO, NIM dan NPL. Rasio-rasio tersebut dapat dijelaskan sebagai berikut :

1. Pengaruh Rasio CAR dalam Memprediksi Financial Distress

kegagalan dalam kegiatan operasional bank. Semakin tinggi rasio CAR yang dimilki oleh suatu bank maka semakin rendah kemungkinan bank tersbut berada dalam kondisi bermasalah. Penelitian terdahulu yang dilakukan oleh Eka Adhi Prasetyo (2011: 114) menunjukkan bahwa rasio CAR memiliki pengaruh positif dan signifikan dalam memprediksi kondisi bermasalah bank. Luciana Spica Almilia dan Winny Herdiningtyas (2005: 24) juga melakukan penelitian yang sama dan juga menyatakan bahwa rasio CAR memiliki pengaruh positif dan signifikan dalam memprediksi kondisi bermasalah pada bank.

2. Pengaruh Rasio ROA dalam Memprediksi Financial Distress

3. Pengaruh Rasio ROE dalam Memprediksi Financial Distress

Rasio Return on Equity (ROE) adalah rasio yang mewakili kemampuan bank dalam menghasilkan laba bersih. Semakin tinggi tingkat rasio ROE yang dimiliki suatu bank semakin baik produktivitas modal bank dalam menghasilkan laba. Rasio ROE merupakan indikator penting yang menjadi dasar pertimbangan bagi para investor untuk melihat kemampuan bank dalam menghasil laba bersih. Eka Adhi Prasetyo (2011: 121) melakukan penelitian untuk melihat rasio keuangan yang berpengaruh terhadap prediksi kondisi bermasalah bank dan menemukan bahwa rasio ROE berpengaruh negatif tetapi tidak signifikan dalam memprediksi kondisi bermasalah. Christiana Kurniasari (2013: 66) dalam penelitian yang sama juga menemukan bahwa rasio ROE memiliki pengaruh yang tidak signifikan dalam memprediksi kondisi bermasalah bank.

4. Pengaruh Rasio LDR dalam Memprediksi Financial Distress

menemukan bahwa rasio LDR berpengaruh negatif tetapi tidak signifikan dalam memprediksi kondisi bermasalah. Penelitian yang sama dilakukan oleh Reny Sri Harjanti (2009: 23) dan juga menemukan hasil bahwa rasio LDR memiliki pengaruh negatif tetapi tidak signifikan dalam memprediksi kondisi bermasalah.

5. Pengaruh Rasio BOPO dalam Memprediksi Financial Distress

Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) adalah rasio yang mewakili efisiensi dan kemampuan bank dalam melakukan kegiatan operasionalnya. Semakin rendah rasio BOPO yang dimiliki oleh suatu bank menunjukkan tingkat efisiensi dan kinerja manajemen yang semakin baik dalam melakukan kegiatan operasionalnya. Luciana Spica Almilia dan Winny Herdiningtyas (2005: 24) melakukan penelitian untuk melihat rasio keuangan yang mempengaruhi prediksi kondisi bermasalah pada bank dan menemukan hasil bahwa rasio BOPO berpengaruh positif dan signifikan dalam memprediksi kondisi bermasalah pada bank. Penelitian yang sama dilakukan kembali oleh Christiana Kurniasari (2013: 67) dan juga menyatakan bahwa rasio BOPO memiliki pengaruh positif dan signifikan dalam memprediksi kondisi bermasalah.

6. Pengaruh Rasio NIM dalam Mempediksi Financial Distress

mendapatkan laba malalui bunga dari aktiva produktif. Semakin tinggi rasio NIM yang dimiliki suatu bank menunjukkan bahwa bank tersebut memiliki tingkat aktiva produktif yang baik. Eka Adhi Prasetyo (2011: 119) melakukan penelitian untuk mengetahui rasio keuangan yang memiliki pengaruh terhadap prediksi kondisi bermasalah dan menemukan bahwa rasio NIM memiliki pengaruh negatif tetapi tidak signifikan dalam memprediksi kondisi bermasalah pada bank. Penelitian yang sama juga dilakukan oleh Latifa Martharini (2012: 70) dan juga menemukan bahwa rasio NIM memiliki pengaruh negatif tetapi tidak signifikan dalam memprediksi kondisi bermasalah.

7. Pengaruh Rasio NPL dalam Memprediksi Financial Distress

Berdasarkan latar belakang masalah, tinjauan teoritis dan tinjauan penelitian terdahulu maka peneliti membuat kerangka pemikiran sebagai berikut :

(+)

Sumber: Berbagai jurnal yang diolah

Gambar 2.1 Kerangka Pemikiran

2.4 Hipotesis

Hipotesis menyatakan jawaban sementara yang menjelaskan hubungan antara dua variabel atau lebih (Sarwono, 2006: 36). Berdasarkan latar belakang masalah, tinjauan teoritis dan penelitian terdahulu maka hipotesis dalam penelitian ini adalah :

H1 : Rasio CAR memiliki pengaruh positif terhadap prediksi financial distress

bank

H2 : Rasio ROA memiliki pengaruh positif terhadap prediksi financial distress

H3 : Rasio ROE memiliki pengaruh negatif terhadap prediksi financial distress

bank

H4 : Rasio LDR memiliki pengaruh negatif terhadap prediksi financial distress

bank

H5 : Rasio BOPO memiliki pengaruh positif terhadap prediksi financial distress

bank

H6 : Rasio NIM memiliki pengaruh negatif terhadap prediksi financial distress

bank

H7 : Rasio NPL memiliki pengaruh positif terhadap prediksi financial distress

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Berdasarkan tujuan penelitian, maka penelitian ini merupakan sebuah penelitian eksploratif, yaitu penelitian yang digunakan untuk mencari jawaban mengenai pengaruh variabel-variabel terhadap terjadinya suatu kejadian tertentu (Sarwono, 2006: 17).

3.2 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisis pengaruh rasio-rasio keuangan dalam memprediksi financial distress pada perbankan konvensional dimana rasio-rasio keuangan yang digunakan adalah Capital Adequacy Ratio

(CAR), Return on Asset (ROA), Return on Equity (ROE), Loan to Deposit Ratio

(LDR), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin (NIM) dan Non Performing Loan (NPL).

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah:

1. Bank yang diteliti adalah bank yang menggunakan prinsip konvensional dalam menjalankan kegiatan operasionalnya baik bank yang go public dan belum go public.

3.4 Definisi Operasional

Berikut ini disajikan tabel yang dapat menjelaskan definisi operasional variabel dependen dan variabel independen yang digunakan dalam penelitian ini:

Tabel 3.1 Definisi Operasional

No. Variabel Definisi Skala Pengukuran

1 Financial negatif selama 2 tahun berturut-turut atau

Kategori 0 untuk bank tidak mengalami financial distress dan 1 untuk bank

6 Biaya

Pendapatan Bunga Bersih Aktiva Produktif

Sumber : Berbagai Jurnal yang Diolah

3.5 Pengolahan Data

Data penelitian yang telah diperoleh akan diolah dengan software SPSS (Statistical Package for Social Science) versi 22, dimana SPSS adalah program yang digunakan untuk mengelola atau menguji statistik data.

3.6 Populasi dan Sampel

Populasi adalah total dari unit analisa yang ciri-cirinya akan dianalisis. Populasi penelitian ini adalah seluruh bank konvensional yang terdaftar di Direktori Bank Indonesia periode 2007-2012. Sedangkan sampel yang digunakan dalam penelitian ini diambil berdasarkan purposive sampling, yaitu pengambilan sampel dengan pertimbangan tertentu sehingga layak dijadikan sebagai sampel. Bank-bank yang dijadikan sampel adalah bank-bank yang memenuhi kriteria sebagai berikut :

2. Bank-bank konvensional yang mempublikasikan laporan keuangan tahunan (annual report) pada tahun 2007-2012.

Bank-bank yang dijadikan sampel terbagi menjadi dua kategori yaitu: 1. Bank-bank konvensional yang sedang mengalami financial distress dengan

kriteria sebagai berikut (Alimilia dan Kristijadi, 2003: 9) :

a. Mengalami laba bersih yang bernilai negatif selama 2 tahun berturut-turut atau lebih.

b. Tidak melakukan pembayaran dividen tunai (cash dividend)selama 2 tahun berturut-turut atau lebih.

2. Bank-bank yang dijadikan pembanding adalah bank-bank umum konvensional yang tidak mengalami kerugian selama tahun penelitian dan melakukan pembayaran cash dividend secara rutin. Bank-bank konvensional yang dijadikan pembanding terhadap sampel bank yang mengalami financial distress dalam penelitian ini adalah bank-bank yang memiliki jumlah aset yang kurang lebih sama dengan bank yang mengalami financial distress.

3.7 Jenis dan Sumber Data

3.8 Metode Pengumpulan Data

Dalam mengumpulkan data-data yang diperlukan dalam penelitian ini, Peneliti menggunakan metode dalam pengumpulan data, yaitu metode dokumentasi. Metode dokumentasi adalah metode dasar dalam analisis. Dokumentasi yang dilakukan berupa pengumpulan laporan-laporan keuangan tahunan bank-bank umum yang telah dipublikasikan. Dalam hal ini metode dokumentasi digunakan untuk melihat rasio-rasio keuangan yang terkait dengan penelitian yaitu Capital Adequacy Ratio (CAR), Return on Asset (ROA), Return on Equity (ROE), Loan to Deposit Ratio (LDR), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin (NIM) dan Non Performing Loan (NPL).

3.9 Metode Analisis Data

Dalam menganalisis hasil penelitian ini, uji yang digunakan adalah uji regresi logistik. Penggunaan uji regresi logistik dilakukan karena variabel dependen yang digunakan berupa kategori (variabel dummy) dan variabelnya berupa metrik dan non-metrik. Uji regresi logistik adalah uji yang digunakan untuk melihat probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel bebasnya (Ghozali, 2007 : 209). Uji regresi logistik dalam penelitian ini dilakukan sebanyak 2 kali. Uji regresi logistik pertama dilakukan dengan menggunakan rasio keuangan 2 tahun sebelum bank mengalami financial distress

Model persamaan regresi logistik menurut Ghozali (2007 : 211) dapat dinyatakan sebagai berikut :

Ln[odds(S|X1,X2,Xk)]=b0+b1CAR+b2ROA+b3ROE+b4LDR+b5BOPO+b6NIM +b7NPL +e

Dimana :

Odds (S|X1, X2, Xk) = p

1−p

p adalah probabilitas bank tidak sedang dalam keadaan bermasalah (financial distress) dengan variabel bebas CAR, ROA, ROE, LDR, BOPO, NIM dan NPL. Langkah-langkah analisis dalam regresi logit menurut Ghozali (2007) adalah sebagai berikut :

1. Menilai Model Fit

Langkah pertama adalah menilai overall fit model terhadap data. Hipotesis untuk menilai model fit adalah :

H0 : Model yang dihipotesiskan fit dengan data H1 : Model yang dihipotesiskan tidak fit dengan data

Parameter yang digunakan adalah fungsi Likelihood L dari model dimana konstanta L ditransformasikan menjadi -2LogL terlebih dahulu untuk tujuan penilaian. Apabila terjadi penurunan nilai Likelihood pada awal (block number = 0) dengan nilai -2LogL pada block number = 1 maka dapat ditarik kesimpulan model fit dengan data dan merupakan model regresi yang baik.

Cox dan Snell’s R Square adalah ukuran yang mencoba meniru ukuran R2 pada

multiple regression yang didasarkan pada teknik estimasi likelihood dengan nilai maksimum kurang dari satu sehingga sulit diinterpretasikan. Nagelkerke’s R square merupakan modifikasi dari koefisien Cox dan Snell untuk memastikan bahwa nilainya bervariasi dari 0 (nol) sampai 1 (satu). Hal ini dilakukan dengan cara membagi Cox dan Snell’s R² dengan nilai maksimumnya. Nilai Nagelkerke’s R² dapat diinterpretasikan seperti R² pada multiple regression.

4. Hosmer and Lemeshow’s Goodness of Fit Test

Hosmer and Lemeshow’s Goodness of Fit Test digunakan untuk menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model (tidak ada perbedaan antara model dengan data sehingga model dapat dikatakan fit). Jika nilai Hosmer and Lemeshow’s Goodness of Fit Test sama dengan atau kurang dari 0,05 maka hipotesis nol ditolak yang berarti ada perbedaan signifikan antara model dengan nilai observasinya sehingga Goodness Fit model tidak baik karena model tidak dapat memprediksi nilai observasinya.

5. Uji Wald

Uji wald dilakukan untuk melihat pengaruh rasio-rasio keuangan terhadap prediksi financial distress secara parsial. Pengaruh tersebut dianggap signifikan terhadap prediksi financial distress apabila signifikasi lebih kecil atau sama dengan 5% (0,05).

Estimasi maksimum likelihood parameter dari model dapat dihitung pada tampilan output variable in equation dengan formula hipotesis statistik sebagai berikut :

H0 : r = 0 H1 : r ≠ 0

dengan kriteria :

Jika Sig. > α, maka H0 diterima dan H1 ditolak.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskriptif Data Penelitian

Penelitian ini menggunakan sampel sebanyak 22 bank konvensional yang terdiri dari bank yang mengalami financial distress dan 11 bank pembanding yang tidak mengalami financial distress. Bank-bank tersebut terdiri dari bank swasta nasional devisa, bank swasta nasional non-devisa, bank pembangunan daerah, dan bank campuran. Penetapan sampel tersebut dilakukan dengan cara menetapkan kriteri-kriteria tertentu, yaitu:

1. Bank Financial Distress

Kriteria untuk bank yang mengalami financial distress adalah:

a. Mengalami kerugian minimal selama 2 tahun berturut-turut atau lebih selama periode penelitian 2007-2012.

b. Tidak melakukan pembayaran cash dividen minimal selama 2 tahun berturut-turut atau lebih selama periode penelitian 2007-2012.

2. Bank Pembanding

Kriteria untuk bank yang dijadikan sebagai bank pembanding adalah:

a. Tidak mengalami kerugian dan melakukan pembayaran cash dividen

selama periode penelitian tahun 2007-2012.

b. Memiliki jumlah aset yang kurang lebih sama dengan bank yang mengalami financial distress.

Tabel 4.1 Sampel Penelitian

No. Bank Financial Distress No. Bank Tidak Financial Distress

1 Bank Century 1 Bank Bumi Putera

2 Bank Andara 2 Bank Sahabat Sampoerna

3 Bank Nusantara Parahyangan 3 Bank Ganesha

4 Bank Swadesi 4 Bank Himpunan Saudara 1906

5 Bank Agroniaga 5 Bank QNB Kesawan

6 Bank Pundi 6 Bank Harda Internasional 7 Bank Bumi Arta 7 Bank Windu Kentjana

8 Bank UoB Buana 8 Bank OCBC NISP

9 Bank BII 9 Bank Permata

10 Bank Mayapada 10 Bank Sumut

11 Bank Mega 11 Bank Bukopin

12 Bank Anglomas 12 Bank Sahabat Purba Danarta

Sumber: Data yang diolah

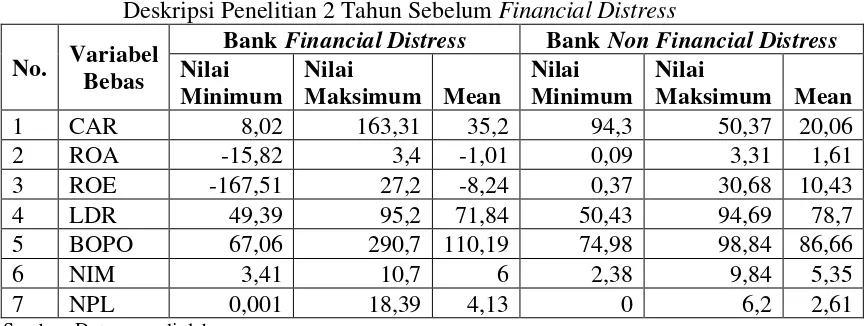

Bank Andara, Pundi dan Anglomas adalah bank non-devisa, maka bank yang dijadikan sebagai sampel pembanding ketiga bank tersebut juga merupakan bank non-devisa. Berikut ini disajikan tabel deskripsi penelitian rasio keuangan 2 tahun sebelum financial distress bank yang dijadikan sampel:

Tabel 4.2

Deskripsi Penelitian 2 Tahun Sebelum Financial Distress

No. Variabel Bebas

Bank Financial Distress Bank Non Financial Distress Nilai

Berikut ini disajikan tabel deskripsi penelitian rasio keuangan 1 tahun sebelum financial distress:

Tabel 4.3

Deskripsi Penelitian 1 Tahun Sebelum Financial Distress No. Variabel

Bebas

Bank Financial Distress Bank Non Financial Distress Nilai

Sumber: Data yang diolah

Berdasarkan tabel 4.2 dan 4.3 dapat dilihat bahwa nilai minimum rasio CAR bank yang mengalami financial distress 2 tahun dan 1 tahun sebelum

financial adalah 8,02. Sedangkan nilai minimum untuk bank yang tidak mengalami financial distress 2 tahun dan 1 tahun sebelum financial distress

adalah 9,43 dan 10,36. Nilai rata-rata rasio CAR untuk 2 tahun dan 1 tahun sebelum financial distress bank yang mengalami financial distress adalah 35,20 dan 34,49, dan untuk bank yang tidak mengalami financial distress adalah 20,06 dan 19,02. Hal ini menunjukkan bahwa bank yang mengalami financial distress

memiliki tingkat aktiva yang mengandung resiko yang lebih tinggi jika dibandingkan dengan bank yang tidak mengalami financial distress.

Nilai minimum rasio ROA 2 tahun dan 1 tahun sebelum financial distress

ROA 2 tahun dan 1 tahun sebelum financial distress untuk bank yang mengalami

financial distress adalah 3,4 dan 3,31. Bank yang tidak mengalami financial distress memiliki nilai maksimum ROA 2 tahun dan 1 tahun sebelum financial distress sebesar 3,31 dan 4,55. Rata- rata rasio ROA bank yang mengalami

financial distress 2 tahun dan 1 tahun sebelum financial distress adalah -1,01 dan -1,51 dan untuk yang tidak mengalami financial distress adalah 1,61 dan 1,65. Hal ini menunjukkan bahwa bank yang mengalami financial distress mengalami penurunan kemampuan dalam menghasilkan laba dari total aset yang dimiliki.

Nilai minimum rasio ROE 2 tahun dan 1 tahun sebelum financial distress

untuk bank yang mengalami financial distress adalah -167,51. Sedangkan bank yang tidak mengalami financial distress memiliki nilai minimum rasio ROE 2 tahun dan 1 tahun sebelum financial distress adalah 0,37. Nilai maksimum rasio ROE 2 tahun dan 1 tahun sebelum financial distress untuk bank yang mengalami

financial distress adalah 27,2. Bank yang tidak mengalami financial distress

memiliki nilai maksimum ROE 2 tahun dan 1 tahun sebelum financial distress

sebesar 30,68 dan 39,03. Rata- rata rasio ROE bank yang mengalami financial distress 2 tahun dan 1 tahun sebelum financial distress adalah -8,24 dan -8,51 dan untuk yang tidak mengalami financial distress adalah 10,43 dan 11,01. Hal ini menunjukkan bahwa kemampuan bank yang mengalami financial distress dalam menghasilkan laba bersih dengan modal sendiri lebih rendah dari bank yang tidak mengalami financial distress.

Nilai minimum rasio LDR 2 tahun dan 1 tahun sebelum financial distress

yang tidak mengalami financial distress memiliki nilai minimum rasio LDR 2 tahun dan 1 tahun sebelum financial distress sebesar 50,43 dan 40,22. Nilai maksimum rasio LDR 2 tahun dan 1 tahun sebelum financial distress untuk bank yang mengalami financial distress adalah 95,2 dan 99,5. Bank yang tidak mengalami financial distress memiliki nilai maksimum LDR 2 tahun dan 1 tahun sebelum financial distress sebesar 94,69. Rata- rata rasio LDR bank yang mengalami financial distress 2 tahun dan 1 tahun sebelum financial distress

adalah 71,84 dan 70,03 dan untuk yang tidak mengalami financial distress adalah 78,70 dan 78,23. Hal ini menunjukkan bahwa bank yang tidak mengalami

financial distress memiliki tingkat likuidasi yang lebih baik dari bank yang mengalami financial distress.

Bank yang mengalami financial distress memiliki nilai minimum rasio BOPO 2 tahun dan 1 tahun sebelum financial distress sebesar 67,06 dan 70,85. Sedangkan bank yang tidak mengalami financial distress memiliki nilai minimum sebesar 74,98 dan 68,65. Nilai maksimum rasio BOPO 2 tahun dan 1 tahun sebelum financial distress untuk bank yang mengalami fianncial distress adalah 290,7 sedangkan bank yang tidak mengalami financial distress memiliki nilai maksimum 98,84. Rata-rata rasio BOPO bank yang mengalami financial distress

2 tahun dan 1 tahun sebelum financial distress adalah 110,19 dan 112,48 sedangkan bank yang tidak mengalami financial distress memiliki rata-rata 86,66 dan 86,07. Hal ini menunjukkan bahwa tingkat efisiensi bank yang mengalami

Nilai minimum rasio NIM 2 tahun dan 1 tahun sebelum financial distress

untuk bank yang mengalami financial distress adalah 3,41 dan 3,51 sedangkan nilai minimum rasio NIM untuk bank yang tidak mengalami financial distress

adalah 2,38 dan 1,77. Nilai maksimum rasio NIM 2 tahun dan 1 tahun sebelum

financial distress untuk bank yang mengalami financial distress adalah 10,7 dan 8,57 sedangkan untuk bank yang tidak mengalami financial distress adalah sebesar 9,84 dan 12,37. Rata-rata rasio NIM 2 tahun dan 1 tahun sebelum

financial distress untuk bank yang mengalami financial distress adalah 6,00 dan 5,58 sedangkan untuk bank yang tidak mengalami financial distress adalah 5,35 dan 5,50. Hal ini menunjukkan kemampuan bank yang mengalami financial distress dalam menghasilkan pendapatan bunga bersih lebih tinggi dari bank yang tidak mengalami financial distress.

Nilai minimum rasio NPL 2 tahun dan 1 tahun sebelum financial distress

yang dimiliki bank yang mengalami financial distress adalah 0,001 dan 0 sedangkan bank yang tidak mengalami financial distress memiliki nilai minimum sebesar 0. Nilai maksimum NPL 2 tahun dan 1 tahun sebelum financial distress

financial distress memiliki tingkat kemampuan yang lebih rendah dalam mengelola kredit bermasalah dari bank yang tidak mengalami financial distress.

4.2 Hasil Penelitian 4.2.1 Pengujian Hipotesis

Dari sampel yang berjumlah 24 yang terdiri dari 11 bank financial distress

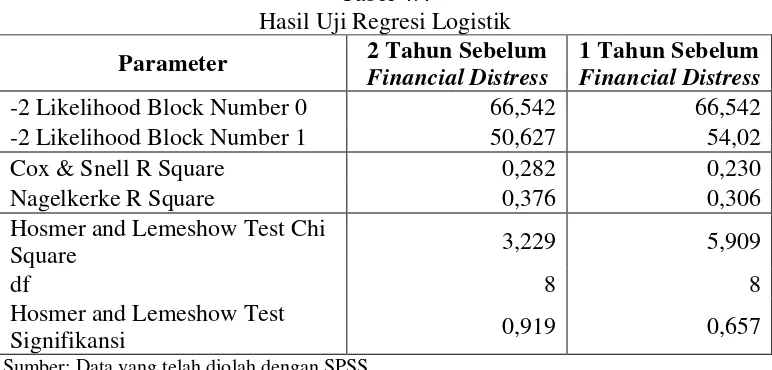

dan 11 bank pembanding diperoleh total data analisis sebanyak 48 selama periode penelitian. Data yang diperoleh akan dianalisis dengan menggunakan uji regresi logistik dan dalam uji tersebut akan digunakan metode Enter. Berikut ini disajikan tabel hasil uji regresi logistik untuk menilai overall fit model terhadap data:

Tabel 4.4

Hasil Uji Regresi Logistik

Parameter Financial Distress2 Tahun Sebelum 1 Tahun Sebelum Financial Distress

-2 Likelihood Block Number 0 66,542 66,542

-2 Likelihood Block Number 1 50,627 54,02

Cox & Snell R Square 0,282 0,230

Nagelkerke R Square 0,376 0,306

Hosmer and Lemeshow Test Chi

Square 3,229 5,909

df 8 8

Hosmer and Lemeshow Test

Signifikansi 0,919 0,657

Sumber: Data yang telah diolah dengan SPSS

Tabel di atas dapat dijelaskan sebagai berikut : 1. Fungsi Likelihood

Tabel 4.4 menunjukkan bahwa nilai chi square pada Likelihood Block Number

0 rasio keuangan 2 tahun sebelum financial distress adalah sebesar 66,542 dan nilai chi square Likelihood Block Number 1 sebesar 50,627. Penurunan nilai

jumlah variabel yang digunakan pada kedua block) yaitu sebesar 14,067 pada signifikansi 5%. Penurunan nilai chi square yang lebih besar dari nilai chi square tabel yaitu 15,915>14,067 menunjukkan bahwa H0 diterima yang artinya model fit dengan data.

Nilai chi square rasio keuangan 1 tahun sebelum financial distress pada

Likelihood Block Number 0 adalah sebesar 66,542 dan nilai chi square pada

Likelihood Block Number 1 adalah sebesar 54,020. Penurunan nilai chi square

yang terjadi adalah sebesar 12,522. Jika dibandingkan dengan nilai chi square

tabel dengan df 7, maka penurunan nilai chi square tersebut lebih kecil dari nilai chi square tabel yaitu 12,522<14,067. Dengan demikian H0 ditolak bahwa model belum fit dengan data. Maka model dengan menggunakan rasio keuangan 1 tahun sebelum financial distress tidak dapat digunakan.

2. Cox dan Snell’s R Square dan Negelkerke’s Square

Nilai Cox dan Snell’s R Square rasio keuangan dan Negelkerke’s Square 2 tahun sebelum financial distress adalah sebesar 0,282 dan 0,376. Hal ini menunjukkan bahwa variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 37,6%. Rasio keuangan 1 tahun sebelum

3. Hosmer and Lemeshow’s Goodness of Fit

Rasio keuangan 2 tahun sebelum financial distress memiliki nilai chi square

Hosmer and Lemeshow’s Goodness of Fit sebesar 3,229 dengan df=7 dan signifikansi 0,919. Nilai chi square tersebut lebih rendah dari nilai chi square

tabel yaitu 14,067 dan siginfikansi lebih besar dari 0,05. Dengan demikian H0 diterima yang artinya model dapat diterima. Rasio keuangan 1 tahun sebelum

financial distress memiliki nilai chi square Hosmer Lemeshow’s Goodnest of Fit sebesar 5,909 dengan df=7 dan signifikansi 0,657. Nilai chi square tersebut lebih rendah nilai chi square tabel yaitu 14,067 dan signifikansi lebih besar dari 0,05. Dengan demikian H0 diterima yang artinya model dapat diterima.

Dari ketiga parameter di atas dapat dilihat bahwa model regresi logistik dengan menggunakan rasio keuangan 2 tahun sebelum financial distress dapat digunakan dalam uji regresi logistik. Namun model regresi logistik dengan menggunakan rasio keuangan 1 tahun sebelum financial distress tidak dapat digunakan karena pada fungsi Likelihood, model belum fit dengan data.

4. Uji Wald

Uji Wald digunakan untuk melihat apakah variabel independen berupa rasio-rasio keuangan memiliki pengaruh terhadap terjadinya financial distress. Metode yang digunakan dalam uji regresi logistik tersebut adalah metode Enter

Tabel 4.5

Koefisien dan Siginifikansi Hasil Uji Regresi Logistik untuk Periode 2 Tahun Sebelum Financial Distress

Variabel Koefisien Signifikansi

Penarikan

Sumber: Data yang telah diolah dengan SPSS

Tabel di atas menunjukkan bahwa rasio CAR memiliki koefisien 0,02 yang artinya rasio tersebut memiliki koefisien yang bernilai positif namun memiliki signifikansi yang lebih besar dari 0,05 yaitu 0,463. Maka dapat disimpulkan bahwa H1 diterima yaitu rasio CAR memiliki pengaruh positif dalam memprediksi financial distress namun tidak signifikan. Rasio ROA memiliki koefisien yang bernilai negatif yaitu -0,620 dan memiliki signifikansi yang lebih besar dari 0,05 yaitu 0,656. Maka dapat disimpulkan bahwa rasio ROA

H2 ditolak yang artinya rasio ROA memiliki tidak memiliki pengaruh positif dalam memprediksi financial distress namun tidak signifikan. Rasio ROE memiliki koefisien negatif yaitu -0,068 dan signifikansi yang lebih besar dari 0,05 yaitu 0,415. Maka dapat disimpulkan bahwa H3 diterima yang artinya rasio ROE memiliki pengaruh negatif dalam memprediksi financial distress

pengaruh negatif dalam memprediksi financial distress dan tidak signifikan. Rasio BOPO memiliki nilai koefisien yang bernilai negati yaitu -0,063 dengan signifikansi yang lebih besar dari 0,05 yaitu 0,615. Maka dapat disimpulkan bahwa H5 ditolak yang artinya rasio BOPO tidak memiliki pengaruh positif dalam memprediksi financial distress namun tidak signifikan. Rasio NIM memiliki koefisien yang benilai positif yaitu 0,385 dengan signifikansi yang lebih besar dari 0,05 yaitu 0,203. Maka dapat disimpulkan bahwa H6 ditolak

yang artinya rasio NIM memiliki pengaruh yang positif dalam memprediksi

financial distress tetapi tidak signifikan. Rasio NPL memiliki nilai koefisien yang bernilai positif yaitu 0,031 dengan signifikansi yang lebih besar dari 0,05 yaitu 0,851. Maka dapat disimpulkan bahwa H7 diterima yang artinya rasio NPL memiliki pengaruh positif dalam memprediksi financial distress tetapi tidak signifikan.

5. Ketepatan prediksi model

Tabel 4.6

Kemampuan Regresi Logistik dalam Memprediksi Bank Financial Distress Untuk Periode 2 Tahun Sebelum Financial Distress

Bank

Sumber: Data yang telah diolah dengan SPSS

Tabel diatas menunjukkan bahwa dari 24 bank yang tidak mengalami financial distress (NFD), terdapat 19 bank yang tidak sedang mengalami financial distress. Dengan demikian dapat dilihat bahwa ketepatan model dalam memprediksi bank yang tidak mengalami financial distress adalah sebesar 79,2% yaitu diperoleh dari 19 dibagi 24 dan dikalikan dengan 100%. Selanjutnya dapat dilihat bahwa dari total 24 bank yang mengalami financial distress, terdapat 15 bank yang mengalami financial distress. Dengan demikian dapat dilihat bahwa ketepatan model dalam memprediksi bank yang mengalami financial distress adalah sebesar 62,5% yang diperoleh dari 15 dibagi 24 dan dikalikan 100%.

4.2.2 Interpretasi Model

Berdasarkan tabel 4.4 maka diperoleh persamaan regresi logistik untuk rasio keuangan 2 tahun sebelum financial distress sebagai berikut:

Ln=9,522+0,020CAR-0,620ROA-0,068ROE-0,070LDR-0,063BOPO+0,385NIM +0,031NPL