SKRIPSI

DESKRIPSI KOMPERATIF KEPENTINGAN KEBERADAAN AKUNTANSI BIAYA DAN AKUNTANSI MANAJEMEN DALAM

PRAKTEK

OLEH Dini Rizki Nastity

080503076

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

DESKRIPSI KOMPERATIF KEPENTINGAN KEBERADAAN AKUNTANSI BIAYA DAN AKUNTANSI MANAJEMEN DALAM PRAKTEK

Penelitian ini bertujuan untuk mengetahui apakah dalam prakteknya praktisi akuntansi membedakan penggunaan akuntansi biaya dan akuntansi manajemen.

Metode penelitian ini menggunakan desain penelitian deskriptif. Sampel yang digunakan dalam penelitian ini adalah personalia yang bekerja pada bidang yang berkaitan dengan akuntansi biaya dan akuntansi manajemen (manager, pegawai bagian pencatatan dan pembukuan), dengan jumlah sampel 60. Data dalam penelitian ini merupakan data primer yang diperoleh dari kuesioner yang disebarkan langsung kepada responden. Hipotesis dalam penelitian ini diuji dengan menggunakan uji tanda.

ABSTRACK

COMPERATIVE DESCRIPTION OF INTERESTS ACCOUNTING COST AND MANAGEMENT ACCOUNTING IN PRACTICE

The research aims to know whether in practice accounting practitioners distinguish the use of cost accounting and management accounting .

This research method using a descriptive research design. The sample used in this study are the personnel who work in fields related to cost accounting and management accounting (manager, the employee record keeping and bookkeeping), with a total sample of 60. The Data in this research is the primary data obtained from the questionnaire which is distributed directly to respondents. The hypothesis in this study were tested using the sign test.

The results of this research show that in practice accounting practitioners distinguish the use of accounting cost and management accounting.

KATA PENGANTAR

Syukur Alhamdulillah penulis ucapkan kehadirat Allah SWT, karena telah memberikan rahmat dan anugerah-Nya, serta senantiasa memberikan kesehatan, kesempatan, dan kekuatan bagi si penulis sehingga pada akhirnya dapat menyelesaikan skripsi ini. Penulisan skripsi ini merupakan salah satu syarat dalam menyelesaikan pendidikan di Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Judul skripsi ini adalah “Deskripsi Komperatif Kepentingan Keberadaan Akuntansi Biaya dan Akuntansi Manajemen dalam Praktek”.

Dalam penulisan skripsi ini, penulis banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak. Terutama buat kedua orangtuaku Ayahanda Darwin Yunus Nasution dan Ibunda Sri Zuhrini Hutasuhut yang tidak henti-hentinya memberikan dukungan moral dan materil, nasehat, serta doanya kepada peneliti. Beserta adikku yang aku cintai dan sayangi. Dalam kesempatan ini penulis menyampaikan rasa terimakasih yang tiada terhingga, yaitu kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, MSi, Ak selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak selaku sekretaris Program Studi Akuntansi Fakultas ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Sri Mulyani, MBA selaku dosen pembaca penilai. Terima kasih atas semua waktu dan saran yang telah diberikan kepada penulis.

5. Kepada para responden, saya ucapkan terima kasih atas tanggapan yang telah diberikan sehingga dapat mempermudah penulisan skripsi ini.

6. Serta sahabat-sahabatku khususnya May dan Anda yang telah banyak membantu, memberi semangat dan motivasi. (Makasi ya woiii.. :D)

Penulis menyadari bahwa masih terdapat kekurangan-kekurangan dalam penyusunan skripsi ini. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun bagi kesempurnaan skripsi ini. Penulis berharap semoga skripsi ini dapat bermanfaat bagi ilmu pengetahuan di bidang akuntansi.

Medan, 24 Februari 2012 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR……….………..viii

DAFTAR LAMPIRAN ... ix

BAB I : PENDAHULUAN 1.1Latar Belakang ... 1

1.2Perumusan Masalah ... 8

1.3Tujuan Penelitian ... 9

1.4Manfaat Penelitian ... 9

BAB II : TINJAUAN PUSTAKA 2.1 Akuntansi Biaya ... 10

2.1.1 Pengertian Akuntansi Biaya ... 10

2.1.2 Tujuan Akuntansi Biaya ... 12

2.1.3 Fungsi Akuntansi Biaya dalam Perusahaan ... 13

2.2 Akuntansi Manajemen ... 15

2.2.1 Pengertian Akuntansi Manajemen ... 15

2.2.2 Tujuan Akuntansi Manajemen ... 17

2.2.3 Fungsi Akuntansi Manajemen dalam Perusahaan ... 18

2.3 Akuntansi Manajemen dalam Berbagai Faktor ... 19

2.3.1 Faktor Pengguna ... 19

2.3.2 Pembatasan pada Masukan dan Proses ... 20

2.3.3 Jenis Informasi ... 20

2.3.4 Orientasi Waktu ... 20

2.3.5 Tingkat Agregasi ... 21

2.3.6 Keluasan ... 21

2.4 Kerangka Konseptual ... 22

2.5 Hipotesis Penelitian ... 23

BAB III : METODE PENELITIAN 3.1 Jenis Penelitian ... 24

3.2 Tempat dan Waktu Penelitian ... 24

3.3 Batasan Operasional ……… ... 25

3.4 Definisi Operasional ... 25

3.5 Skala Pengukuran Variabel ... 25

3.6 Populasi dan Sampel Penelitian ... 25

3.8 Metode Pengumpulan Data……… ... 26

3.9 Uji Validitas dan Reabilitas.. ... 27

3.10 Teknik Analisis………. ... 28

3.10.1 Statistik Deskriptif ... 28

3.10.2 Uji Tanda ... 28

BAB IV : HASIL DAN PEMBAHASAN 4.1 Gambaran Umum ... 30

4.2 Hasil Penelitian ... 30

4.2.1 Analisis Statistik Deskriptif ... 30

4.2.2 Hasil Uji Kualitas Data ... 33

4.2.2.1 Hasil Uji Validitas Variabel ... 33

4.2.2.2 Hasil uji Reabilitas Variabel ... 34

4.2.3 Uji Tanda ... 35

4.3 Pembahasan ... 39

BAB V : KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 40

5.2 Saran ... 40

DAFTAR PUSTAKA ... 42

DAFTAR TABEL

No. Tabel Judul Halaman

3.1 Nama Perusahaan ... 24

4.1 Statistik Deskriptif Variabel ... 31

4.2 Hasil Uji Validitas Variabel ... 33

4.3 Hasil Uji Reabilitas Variabel ... 34

4.4 Pengelompokan Skor ... 35

4.5 Hasil Uji Tanda... 38

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Surat Permohonan dan Pengisian Kuesioner ... 43 Lampiran 2 Daftar Pertanyaan ... 44 Lampiran 3 Pengisian Kuesioner……….…..45 Lampiran 4 Daftar Distribusi Jawaban Validitas dan Reliabilitas...………….46 Lampiran 5 Daftar Distribusi Jawaban Responden Melalui Uji Tanda ... 50 Lampiran 6 Daftar Distribusi Jawaban Responden ... 51 Lampiran 7 Daftar Distribusi Jawaban Statistik Deskriptif ... 54

ABSTRAK

DESKRIPSI KOMPERATIF KEPENTINGAN KEBERADAAN AKUNTANSI BIAYA DAN AKUNTANSI MANAJEMEN DALAM PRAKTEK

Penelitian ini bertujuan untuk mengetahui apakah dalam prakteknya praktisi akuntansi membedakan penggunaan akuntansi biaya dan akuntansi manajemen.

Metode penelitian ini menggunakan desain penelitian deskriptif. Sampel yang digunakan dalam penelitian ini adalah personalia yang bekerja pada bidang yang berkaitan dengan akuntansi biaya dan akuntansi manajemen (manager, pegawai bagian pencatatan dan pembukuan), dengan jumlah sampel 60. Data dalam penelitian ini merupakan data primer yang diperoleh dari kuesioner yang disebarkan langsung kepada responden. Hipotesis dalam penelitian ini diuji dengan menggunakan uji tanda.

ABSTRACK

COMPERATIVE DESCRIPTION OF INTERESTS ACCOUNTING COST AND MANAGEMENT ACCOUNTING IN PRACTICE

The research aims to know whether in practice accounting practitioners distinguish the use of cost accounting and management accounting .

This research method using a descriptive research design. The sample used in this study are the personnel who work in fields related to cost accounting and management accounting (manager, the employee record keeping and bookkeeping), with a total sample of 60. The Data in this research is the primary data obtained from the questionnaire which is distributed directly to respondents. The hypothesis in this study were tested using the sign test.

The results of this research show that in practice accounting practitioners distinguish the use of accounting cost and management accounting.

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian

Hampir sebagian besar orang mungkin pernah mendengar istilah akuntansi biaya dan akuntansi manajemen, tetapi belum tentu dapat memahami makna apalagi memisahkan penggunaan keduanya. Oleh karenanya ada yang menyamakan keduanya. Mengapa demikian? Karena secara sekilas tidak terlihat perbedaan di antara kedua bidang akuntansi tersebut. Bahkan banyak ditemukan kemiripan materi dalam akuntansi biaya dibandingkan dengan materi pada akuntansi manajemen, seperti perhitungan harga pokok produksi, harga pokok persediaan, biaya variabel, biaya tetap, dan lain sebagainya. Tetapi jika diperhatikan secara seksama akan terlihat perbedaan antara satu dengan lainnya.

utama akuntansi biaya adalah pengumpulan dan menganalisa data mengenai biaya, baik yang telah maupun yang akan terjadi untuk digunakan oleh pemimpin perusahaan sebagai alat kontrol atas kegiatan yang telah dilakukan serta alat untuk membuat rencana di masa mendatang. Adapun peran akuntansi biaya adalah sebagai berikut (Carter, 2009:11):

a. Menyusun dan melaksanakan rencana dan anggaran operasi perusahaan dalam kondisi yang ekonomis dan bersaing,

b. Menetapkan metode kalkulasi biaya dan prosedur yang menjamin adanya pengendalian biaya dan jika memungkinkan, pengurangan atau pembebanan biaya,

c. Menentukan nilai persediaan dalam rangka kalkulasi biaya dan penetapan harga, dan sewaktu-waktu memeriksa jumlah persediaan dalam bentuk fisik,

d. Menghitung biaya dan laba perusahaan untuk periode akuntansi tahunan atau periode yang lebih singkat, dan

e. Memilih alternatif terbaik yang bisa menaikkan atau menurunkan biaya. Akuntansi biaya memberikan klasifikasi dan pembagian biaya yang tepat dalam mengontrol bahan baku, bahan penolong, upah tenaga kerja, dan biaya-biaya tak langsung, menetapkan standar untuk mengukur efisiensi, memberikan data dan menyusun anggaran serta menetapkan harga pokok produk atau jasa yang dihasilkan perusahaan secara teliti.

Penentuan harga pokok produk juga merupakan tujuan daripada perusahaan pabrikase yang hanya dapat dilakukan jika diadakan pemisahan antara biaya produksi dan biaya non produksi. Untuk mencapai tujuan tersebut, maka biaya-biaya yang terjadi di dalam perusahaan harus dicatat dan digolongkan sedemikian rupa sehingga jelas yang mana biaya langsung dan biaya tidak langsung, yang termasuk biaya produksi dan apa saja yang merupakan biaya non produksi, dengan demikian memungkinkan untuk menentukan harga pokok atau menetapkan biaya produksi secara baik dan teliti. Akuntansi biaya bukanlah tujuan melainkan merupakan alat dari manajemen untuk berbagai tujuan dan keperluan yang dibutuhkan manajemen termasuk pengawasan dan penekanan biaya produk yang dihasilkan. Dengan demikian dapat disimpulkan bahwa akuntansi biaya itu sendiri dapat membantu manajemen dalam mengambil keputusan mengenai penentuan harga pokok per satuan produk atau jasa, pengendalian biaya, dan pengendalian data biaya bagi pengambilan keputusan khusus, perumusan kebijaksanaan, dan perencanaan jangka panjang.

pengungkapan kepada pemilik dan pihak luar, pengungkapan kepada pekerja, dan pengamanan asset”.

Akuntansi manajemen berhubungan dengan pengidentifikasian dan pemilihan yang terbaik dari beberapa alternatif kebijakan atau tindakan dengan menggunakan data historis atau taksiran untuk membantu pimpinan. Titik sentral dalam akuntansi manajemen adalah informasi untuk pihak-pihak di dalam perusahaan. Kegunaan akuntansi manajemen antara lain, mengendalikan kegiatan perusahaan, memonitor arus kas, dan menilai alternatif dalam pengambilan keputusan. Misalnya dalam hal penetapan harga jual, pembelanjaan, metode produksi, dan investasi. Bidang akuntansi ini juga mengolah maslah-masalah khusus yang dihadapi para manajer perusahaan dari berbagai jenjang organisasi dengan menggunakan data historis maupun data taksiran. Akuntansi manajemen adalah bidang akuntansi yang memberikan informasi pada manajemen untuk mencapai tujuan-tujuan perusahaan. Umumnya informasi ini lebih luas dan mendalam dan digunakan oleh pengambil keputusan dan tidak dipublikasikan.

perusahaan dalam memproduksi mobil-mobilan sedangkan akuntansi manajemen menggunakan hasil dari kalkulasi akuntansi biaya tersebut sebagai dasar bagi pihak manajemen untuk mengambil keputusan apakah akan meneruskan produksi, menambah jumlah produksi, atau malah menghentikan produksi setelah meninjau faktor pendukung lainnya.

Contoh lain mengenai pentingnya akuntansi biaya dan manajemen: misalnya produsen mobil-mobilan di atas telah beroperasi dengan volume penjualan sebanyak 4000 unit. Biaya produksi variabel per unit terdiri dari biaya bahan langsung Rp. 2.400; tenaga kerja langsung Rp. 2.100; overhead variabel Rp. 500; dan biaya administrasi serta pemasaran variabel Rp. 1.000 sehingga total biaya variabel Rp. 6.000. Biaya tetap terdiri dari biaya produksi Rp. 4.000.000 dan biaya administrasi serta pemasaran Rp. 2.000.000. Dengan beroperasi pada volume 4.000 unit maka perhitungan laba rugi perusahaan terlihat sebagai berikut:

Penjualan 4.000 x Rp. 10.000 = Rp. 40.000.000 Biaya variabel:

Biaya produksi 4.000 x Rp. 5.000 = Rp. 20.000.000 Biaya operasional 4.000 x Rp. 1.000 = Rp. 4.000.000 Total biaya variabel Rp. 24.000.000 Gross profit margin Rp. 16.000.000

Biaya overhead Rp. 4.000.000

Biaya administrasi dan pemasaran Rp. 2.000.000

Total biaya tetap = Rp. 6.000.000

Laba operasi Rp. 10.000.000

memenuhi permintaan tersebut dengan harga spesial yaitu dibawah harga jual yang normal (< Rp. 10.000) dan diatas biaya variabel (> Rp. 6.000 per unit) maka dipastikan perusahaan akan memperoleh tambahan keuntungan dari pelanggan yang baru tersebut meskipun dengan harga spesial yaitu Rp. 7.500 per unit.

Dalam penawaran khusus ini manajemen dihadapkan pada pembuatan keputusan ‘menerima’ atau ‘menolak’ permintaan tersebut. Keputusan yang dibuat oleh manajer, menolak atau menerima permintaan akan mempengaruhi jumlah penghasilan perusahaan dan akan mempengaruhi kekayaan perusahaan. Ketepatan pembuatan keputusan akan menjaga dan menaikkan kekayaan perusahaan serta meningkatkan kredibilitas manajemen begitu juga sebaliknya. Maka dari itu sebelum menolak atau menerima tawaran tersebut perusahaan membutuhkan peranan ilmu akuntansi manajemen melalui pemanfaatan metode perhitungan variable costing untuk menghitung kemungkinan-kemungkinan yang akan terjadi untuk kemudian dijadikan sebagai dasar mengambil keputusan. Berikut adalah perhitungan yang dibutuhkan untuk menjadi dasar pengambilan keputusan menerima atau menolak tawaran pesanan yang baru, apabila pesanan yang baru diterima maka perhitungan laba rugi perusahaan akan terlihat sebagai berikut:

Penjualan:

Pelanggan lama 4.000 x Rp. 10.000 = Rp. 40.000.000 Pelanggan baru 4.000 x Rp. 7.500 = Rp. 30.000.000

Total = Rp. 70.000.000

Biaya variabel:

Biaya fix:

Biaya produksi Rp. 4.000.000 Biaya operasi Rp. 2.000.000

Total biaya fix Rp. 6.000.000

Total biaya Rp. 54.000.000

Laba operasi Rp. 16.000.000

Berdasarkan perhitungan di atas dapat diketahui bahwa laba perusahaan bertambah sebesar Rp. 6.000.000 dibandingkan dengan sebelumnya yaitu Rp. 10.000.000 sehingga menjadi Rp. 16.000.000. Maka dari itu manajer perusahaan akan mengambil keputusan untuk menerima pesanan dari pelanggan baru.

Apabila peranan akuntansi biaya dan akuntansi manajemen tidak berfungsi dengan baik, maka akan berakibat buruk bagi perusahaan. Karyawan yang tidak mampu mengaplikasikan akuntansi biaya dan akuntansi manajemen dengan benar akan salah dalam menganalisis data dan menciptakan informasi yang salah. Apabila informasi tersebut dijadikan sebagai dasar pengambilan keputusan bagi pihak manajemen, maka manajer akan membuat keputusan yang salah yang pada gilirannya akan merugikan perusahaan. Dan jika pihak eksternal menggunakan informasi tersebut untuk mengambil keputusan ia juga beresiko mengalami kesalahan dalam menginvestasikan uangnya.

sejarah, dan dihitung dengan mengacu pada kebutuhan manajer dalam pengambilan keputusan (lebih bersifat internal).

Hubungan akuntansi biaya dengan akuntansi manajemen yaitu akuntansi biaya merupakan alat manajemen yang hasil informasinya dijadikan dasar perencanaan, pengendalian, pengevaluasian, perbaikan berkelanjutan, dan alat pengambil keputusan. Hal ini menjadikan akuntansi manajemen sebagai cakupan yang lebih luas dengan akuntansi biaya sebagai bagian di dalamnya.

Namun terkadang timbul kesulitan dalam memisahkan kedua fungsi ini. Contohnya dalam perkuliahan sehari-hari. Mata kuliah akuntansi biaya dipisah dengan mata kuliah akuntansi manajemen, tetapi dalam praktek pembelajaran dan isi dari buku pegangan yang digunakan tak jarang memuat bahasan yang serupa. Dan mungkin sebagian praktisi akuntan manajemen juga tidak memisahkan pengaplikasian kedua bidang ilmu ini.

Berdasarkan uraian di atas peneliti termotivasi untuk meneliti keberadaan akuntansi biaya dan akuntansi manajemen dalam prakteknya di perusahaan. Maka peneliti tertarik untuk melakukan penelitian dengan judul “Deskripsi Komperatif Kepentingan Keberadaan Akuntansi Biaya dan Akuntansi Manajemen dalam Praktek”.

1.2Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan di atas, penulis merumuskan permasalahan sebagai berikut:

1.3Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah praktisi akuntansi membedakan penggunaan akuntansi biaya dan akuntansi manajemen.

1.4Manfaat Penelitian

1. Bagi peneliti, dengan adanya penelitian ini diharapkan dapat menambah wawasan dan pemahaman peneliti tentang masalah yang diteliti sehingga dapat diperoleh gambaran lebih jelas mengenai kesesuaian di lapangan dengan teori yang ada.

2. Bagi responden, penelitian ini diharapkan dapat dijadikan sebagai masukan dalam membedakan antara akuntansi biaya dengan akuntansi manajemen.

BAB II

TINJAUAN PUSTAKA 2.1Akuntansi Biaya

2.1.1 Pengertian Akuntansi Biaya

Sebelum membahas pengertian akuntansi biaya sebaiknya kita memahami pengertian biaya terlebih dahulu. Yang dimaksud dengan biaya adalah

semua pengorbanan yang perlu dilakukan untuk suatu proses produksi yang dinyatakan dengan satuan uang menurut harga pasar yang berlaku, baik yang sudah terjadi maupun yang akan terjadi untuk mencapai tujuan tertentu. Biaya terbagi menjadi dua, yaitu biaya eksplisit dan biaya implisit. Biaya eksplisit adalah biaya yang terlihat secara fisik (uang) sedangkan biaya implisit adalah biaya yang tidak terlihat secara langsung seperti biaya kesempatan dan penyusutan barang (Wikipedia).

Dalam akuntansi, yang dimaksud dengan biaya adalah aliran sumber daya yang dihitung dalam satuan monometer yang dikeluarkan untuk memperoleh persediaan, tenaga kerja, peralatan, jasa, produk, dan benda lain untuk memperoleh suatu manfaat. Biaya juga bisa diartikan sebagai pengeluaran, pengorbanan, ataupun nilai tukar keperluan bisnis atau kepentingan lainnya.

Akuntansi biaya adalah suatu bidang akuntansi yang diperuntukkan bagi proses pelacakan, pencatatan, dan analisa terhadap biaya-biaya yang berhubungan dengan aktivitas suatu organisasi untuk menghasilkan barang atau jasa.

Kemudian Halim (1996:3) mengungkapkan akuntansi biaya adalah “akuntansi yang membicarakan tentang penentuan harga pokok (cost) dari suatu produk yang diproduksi (atau dijual di pasar) baik untuk memenuhi pesanan dari pemesan maupun untuk menjadi persediaan barang dagangan yang akan dijual.

Akuntansi biaya menurut Rayburn (1999:3) “mengidentifikasi, mendefinisikan, mengukur, melaporkan, dan menganalisis berbagai unsur biaya langsung dan tidak langsung yang berkaitan dengan produksi serta pemasaran barang dan jasa.”

Witjaksono (2006:3), menguraikan akuntansi biaya sebagai

Ilmu, dalam pengertian akuntansi biaya merupakan hal yang dapat dipelajari dan tentu saja telah memenuhi kaidah-kaidah tertentu untuk dapat diakui sebagai suatu disiplin ilmu; antara lain logis, dan telah diterima serta dipraktekkan oleh banyak orang. Dan akuntansi biaya sebagai seni, dalam pengertian bahwa akuntansi biaya merupakan bagian disiplin ilmu sosial yang karakteristiknya didasarkan atas suatu set asumsi tertentu. Asumsi tersebut dapat diungkapkan baik secara implisit maupun eksplisit. Dan perhitungan dalam akuntansi biaya sebenarnya merupakan model abstraksi dari dunia nyata, yang memiliki keterbatasan tergantung pada set asumsi yang membentuk model itu sendiri.

Mursyidi (2008:11) dalam bukunya mengartikan akuntansi biaya sebagai “proses pencatatan, penggolongan, peringkasan, dan pelaporan biaya pabrikasi, dan penjualan produk dan jasa, dengan cara-cara tertentu, serta penafsiran terhadap hasil-hasilnya”.

Carter (2009:11) akuntansi biaya adalah “penghitungan biaya dengan tujuan untuk aktivitas perencanaan dan pengendalian, perbaikan kualitas dan efisiensi, serta pembuatan keputusan yang bersifat rutin maupun strategis.

transaksi biaya secara sistematis serta menyajikan informasi biaya dalam bentuk laporan biaya yang berfungsi sebagai alat informasi bagi seorang pimpinan dalam rangka mengambil keputusan, merencanakan, dan mengontrol serta mengevaluasi kegiatan perusahaan.

2.1.2 Tujuan Akuntansi Biaya

Akuntansi biaya menyediakan salah satu informasi yang diperlukan oleh manajemen dalam mengelola perusahaan untuk menghitung biaya produksi dalam rangka menetapkan harga pokok produk baik yang dibuat secara pesanan ataupun missal dan menyajikannya dalam bentuk laporan biaya. Informasi biaya tersebut berguna bagi kepentingan manajemen dalam mengelola perusahaannya, yaitu untuk perencanaan dan pengendalian laba; penentuan harga pokok produk dan jasa; serta dasar pengambilan keputusan. Tujuan secara umum adalah menyajikan informasi harga pokok produksi (biaya produksi), sedangkan secara khusus tujuan akuntansi biaya adalah sebagai berikut:

1. Menyajikan informasi biaya untuk perhitungan harga pokok produksi. Penentuan harga pokok produk atau jasa dapat membantu dalam penilaian persediaan baik persediaan barang jadi maupun barang dalam proses, penetapan harga jual terutama harga jual yang didasarkan kontrak, walaupun tidak selamanya penentuan harga jual berdasarkan harga pokok, dan penetapan laba.

2. Menyajikan informasi biaya untuk pengendalian biaya.

informasi atau data biaya masa lalu yang diperlukan untuk menyusun perencanaan dan selanjutnya atas dasar perencanaan tersebut biaya dapat dikendalikan dan akhirnya pengendalian dapat dipakai sebagai umpan balik untuk perbaikan di masa yang akan datang.

4. Menyajikan informasi biaya untuk pengambilan keputusan.

Tujuan akuntansi biaya adalah mengkomunikasikan baik informasi keuangan maupun non keuangan kepada manajemen untuk memudahkan fungsi manajemen.

2.1.3 Fungsi Akuntansi Biaya dalam Perusahaan

Terdapat tiga jenis perusahaan yang beroperasi untuk menghasilkan laba, yaitu perusahaan manufaktur, perusahaan dagang, dan perusahaan jasa. Umumnya akuntansi biaya yang dibahas sehari-hari adalah yang diterapkan dalam perusahaan manufaktur. Alasannya karena akuntansi biaya dalam perusahaan manufaktur lebih kompleks apabila dibandingkan dengan jenis perusahaan lain. Namun hal ini bukan berarti jenis perusahaan lain tidak menggunakan akuntansi biaya dalam proses operasionalnya hanya saja penggunannya tidak sekompleks perusahaan manufaktur.

akuntansi biaya dalam perusahaan manufaktur meliputi fungsi produksi, fungsi pemasaran, fungsi administrasi dan umum.

Pada perusahaan manufaktur harga pokok produksi dapat diperhitungkan dengan dua pendekatan: full costing dan variable costing. Untuk pembuatan laporan keuangan kepada pihak eksternal, maka informasi biaya per unit diperoleh dari total biaya produksi, sedangkan untuk pengambilan keputusan menerima atau menolak pesanan khusus, dalam kondisi perusahaan beroperasi di bawah kapasitas produksi, maka informasi biaya yang dibutuhkan adalah informasi biaya variabel.

Jenis perusahaan yang kedua adalah perusahaan dagang. Perusahaan dagang adalah perusahaan yang kegiatannya membeli barang dagangan dari perusahaan lain dan melakukan penjualan barang tersebut kepada konsumen atau perusahaan manufaktur. Fungsi akuntansi biaya dalam perusahaan dagang menetapkan harga pokok penjualan, biaya pemasaran, biaya administrasi dan umum.

Perusahaan jasa merupakan jenis perusahaan yang terakhir. Perusahaan jasa adalah perusahaan yang kegiatannya menghasilkan jasa dan bukan benda kepada konsumen. Perusahaan jasa juga memerlukan informasi biaya per unit, hanya saja penggunannya tidak sekompleks perusahaan manufaktur. Hal ini disebabkan oleh perusahaan jasa tidak memiliki persediaan.

sama, yaitu untuk menentukan profitabilitas, kelayakan untuk memperkenalkan layanan baru, membuat keputusan harga jual dan lainnya, hanya perusahaan jasa tidak memerlukan data biaya untuk menentukan nilai persediaan, karena perusahaan jasa tidak menghasilkan produk fisik.

Walaupun tidak memiliki persediaan, perusahaan jasa didukung oleh perlengkapan yang melengkapi kegiatan usahanya dimana perlengkapan tersebut dapat dihitung nilainya. Contoh paling sederhana dapat dilihat pada bisnis salon yang menawarkan jasa cuci rambut dimana shampoo menjadi bagian perlengkapan salon tersebut. Pemilik salon harus mampu menghitung biaya perlengkapan shampoo yang dibutuhkannya dalam kegiatan bisnisnya. Untuk itulah akuntansi biaya diperlukan.

2.2Akuntansi Manajemen

2.2.1 Pengertian Akuntansi Manajemen

Akuntansi manajemen merupakan ilmu yang berkaitan dengan penggunaan informasi akuntansi oleh para manajemen dan pihak internal lainnya untuk keperluan penentuan biaya produk, perencanaan, pengendalian, dan evaluasi serta pengambilan keputusan.

Akuntansi manajemen menurut Chartered Institute of Management Accountant (1994:30) adalah

Penyatuan bagian manajemen yang mencakup penyajian dan penafsiran informasi yang digunakan untuk perumusan strategi, aktivitas perencanaan dan pengendalian, pembuatan keputusan, optimalisasi penggunaan sumber daya, pengungkapan kepada pemilik dan pihak luar, pengungkapan kepada pekerja, dan pengamanan asset.

Sadeli (2011:11) akuntansi manajemen adalah “suatu cabang akuntansi yang berhubungan dengan penyampaian informasi kepada manajemen untuk keperluan pengoperasian bisnis”.

Menurut Halim (2001:3) akuntansi manajemen adalah “suatu kegiatan (proses) yang menghasilkan informasi keuangan bagi manajemen untuk pengambilan keputusan ekonomi dalam melaksanakan fungsi manajemen”.

Rudianto (2006:9) akuntansi manajemen adalah “sistem akuntansi, yakni jenis informasi yang dihasilkannya ditujukan kepada pihak-pihak internal organisasi, seperti manajer keuangan, manajer produksi, manajer pemasaran, dan sebagainya guna pengambilan keputusan internal organisasi”.

Dapat disimpulkan bahwa akuntansi manajemen adalah bagian dari akuntansi yang bertujuan membantu manajer untuk menjalankan tiga fungsi pokoknya, yaitu perencanaan, pengendalian, dan pengambilan keputusan sekaligus memberikan informasi kepada pihak-pihak internal untuk mencapai tujuan organisasinya.

2.2.2 Tujuan Akuntansi Manajemen

Akuntansi manajemen bertujuan menghasilkan informasi keuangan untuk pihak manajemen. Jenis informasi yang diperlukan berbeda dengan informasi yang diperlukan pihak luar. Umumnya informasi yang dihasilkan bersifat mendalam dan tidak dipublikasikan kepada pihak luar. Tujuan akuntansi manajemen secara umum adalah:

1. Menyediakan informasi yang diperlukan dalam penetuan harga pokok jasa, produk, dan tujuan lain yang diinginkan oleh manajemen.

2. Menyediakan informasi yang digunakan dalam perencanaan, pengendalian, pengevaluasian, dan perbaikan berkelanjutan.

2.2.3 Fungsi Akuntansi Manajemen dalam Perusahaan

Akuntansi manajemen dalam tiap perusahaan membantu memelihara dan mengendalikan sumber daya perusahaan. Selain itu juga berfungsi sebagai tracking performance, planning, dan managing costs and price. Beberapa teknik

dalam akuntansi manajemen yang menjadi dasar perencanaan dan pengambilan keputusan :

1. Anggaran

Anggaran merupakan alat untuk perencanaan dan pengendalian jangka pendek yang efektif dalam organisasi yang dinyatakan dalam bentuk aliran masuk dan keluar uang yang memprediksi konsekuensi dari keputusan operasi saat ini dan menyatakan apakah rencana keuangan sesuai dengan tujuan organisasi.

2. Kinerja kualitas dan produktifitas

Pengukuran dan produktivitas, pemberdayaan pegawai ( Employee empowerment), sangat diperlukan karena, manjemen memberikan kedekatan

antara pegawai dengan proses operasi, langanan dan supplier untuk membuat keputusan.

3. Penilaian kinerja berdasarkan kepuasan pelanggan

4. Benchmarking

Benchmarking adalah alat bantu untuk memperbaiki kualitas dengan aliansi antar partner untuk berbagi informasi dalam proses dan pengukuran yang akan menstimulasi praktek inovatif dan memperbaiki kinerja.

2.3Akuntansi Manajemen dalam Berbagai Faktor 2.3.1 Faktor Pengguna

Dalam akuntansi manajemen tradisional hanya berfokus pada penyediaan kepada pengguna internal seperti pabrik, divisi, atau lingkungan internal perusahaan dan tidak mengikuti perluasan ekonomi perusahaan, terutama pada bagian eksternal dari bisnis yang terdiri dari persediaan, joint venture, dan tujuan khusus perusahaan yang lain. Seiring dengan tuntutan global lebih diperhatikan fokus pada kemampuan akuntansi manajemen untuk mengukur dan mengevaluasi secara internal dan eksternal bidang-bidang dalam perusahaan guna mengoptimalisasikan keputusan yang akan diambil oleh pihak eksternal.

Pihak internal adalah pihak yang berada dalam struktur organisasi. Manajemen adalah pihak yang paling membutuhkan laporan akuntansi yang tepat dan akurat untuk mengambil keputusan yang baik dan benar. Contohnya seperti manajer yang melihat posisi keuangan perusahaan untuk memutuskan apakah akan membeli gedung untuk kantor cabang baru atau tidak.

investor akan memberikan keuntungan yang baik, maka investor akan menyetorkan modal ke perusahaan, dan begitu juga sebaliknya.

2.3.2 Pembatasan pada Masukan dan Proses

Akuntansi manajemen tidak terikat dengan prinsip-prinsip akuntansi. Akuntansi manajemen tidak memiliki lembaga khusus yang mengatur format, isi, aturan dalam pemilihan masukan serta proses, dan penyusunan laporannya. Manajer bebas memilih informasi apapun yang mereka inginkan dan penyediannya dapat dibenarkan atas dasar analisis biaya manfaat.

2.3.3 Jenis Informasi

Informasi dalam akuntansi manajemen dapat berupa informasi keuangan dan non keuangan yang bersifat lebih subyektif. Karena akuntansi manajemen berorientasi pada masa depan dan tidak mempengaruhi pihak luar, keputusan yang diambil oleh akuntansi manajemen hanya berdasarkan pada informasi taksiran (perkiraan). Oleh karena itu, keputusan yang diambil harus cepat sebagai tindakan yang akan dilakukan dari hasil pengamatan yang diperoleh (tindakan preventif). Yaitu mencoba menaksir apa yang akan terjadi pada masa yang akan datang pada jangka pendek, memberi respon dengan harapan dapat menghasilkan keuntungan yang lebih besar.

2.3.4 Orientasi Waktu

dikeluarkan untuk produksi yang akan datang. Penganggaran merupakan salah satu contoh dari orientasi masa yang akan datang.

Rentang waktu untuk pelaporan informasi akuntansi manajemen cukup fleksibel dan bervariasi, dari laporan harian yang merupakan ikhtisar pelaksanaan operasi perusahaan sehari-hari seperti laporan mengenai order yang diterima, laporan mingguan, laporan bulanan yang merupakan laporan ikhtisar pelaksanaan operasi perusahaan dalam jangka waktu satu bulan bahkan tahunan.Laporan tidak terikat pada jangka waktu tertentu.

2.3.5 Tingkat Agregasi

Akuntansi manajemen menyediakan ukuran dan laporan internal yang digunakan untuk mengevaluasi kinerja perusahaan, lini produk, departemen, dan manajer. Informasi yang sangat terinci sangat dibutuhkan. Penilaian kinerja manajer pun mengalami pergeseran. Dahulu seorang manajer cukup dinilai dari perspektif keuangan saja namun sekarang demi mendapatkan gambaran yang lebih komprehensif manajer harus dinilai dari dua perspektif yang merupakan penilaian dua sisi yaitu keuangan dan non keuangan seperti penilaian pelanggan, pertumbuhan dan pembelajaran, serta proses bisnis internal yang lebih dikenal dengan istilah balanced scorecard.

2.3.6 Keluasan

Berdasarkan beberapa faktor di atas dapat disimpulkan bahwa akuntansi manajemen digunakan oleh para manajer dan berbagai jenjang organisasi di dalam perusahaan. Lingkup informasi akuntansi manajemen merupakan bagian dari perusahaan dengan fokus informasi berorientasi ke masa yang akan datang. Memiliki rentang waktu fleksibel, tidak memiliki batasan. Isi dari laporan akuntansi manajemen bersifat rinci mengenai bagian dari perusahaan. Unsur taksiran informasi adalah besar.

Akuntansi manajemen harus siap untuk menyediakan informasi manajemen dengan seluruh gambaran perusahaan yang disusun tanpa harus mengikuti prinsip akuntansi yang berlaku umum, dan tidak bersifat wajib untuk kegiatan perencanaan, pengarahan dan pemberian motivasi, pengendalian, evaluasi kerja, dan pengambilan keputusan yang mempengaruhi masa depan perusahaan.

2.4 Kerangka Konseptual

Praktisi Akuntansi

Gambar 2.1 Kerangka Konseptual

Dalam kerangka konseptual di atas praktisi akuntansi dalam suatu perusahaan akan dimintai pendapatnya mengenai akuntansi biaya dan akuntansi manajemen dan hasil dari seluruh pendapat mereka akan menunjukkan apakah akuntansi biaya dan akuntansi manajemen berbeda dalam penggunaanya.

2.5 Hipotesis Penelitian

Hipotesis adalah posisi yang dirumuskan dengan maksud untuk diuji secara empiris (Erlina, 2007:41). Hipotesis dari penelitian ini adalah :

Ho : dalam prakteknya praktisi akuntansi tidak membedakan penggunaan akuntansi biaya dan akuntansi manajemen.

H1 : dalam prakteknya praktisi akuntansi membedakan penggunaan akuntansi biaya dan akuntansi manajemen.

VS Akuntansi

Biaya

BAB III

METODOLOGI PENELITIAN 3.1Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif yang merupakan penelitian terhadap fenomena atas populasi tertentu yang diperoleh peneliti dari subyek berupa individu, dimana penelitian ini bertujuan untuk menjelaskan karakter subyek yang diteliti, mengkaji beberapa aspek dalam fenomena tertentu dan menawarkan ide masalah untuk pengujian atau penelitian selanjutnya.

3.2 Tempat dan Waktu Penelitian

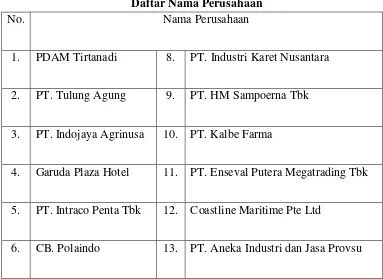

[image:36.595.133.516.409.688.2]Peneliti menyebarkan kuesioner di beberapa perusahaan, antara lain : Tabel 3.1

Daftar Nama Perusahaan

No. Nama Perusahaan

1. PDAM Tirtanadi 8. PT. Industri Karet Nusantara

2. PT. Tulung Agung 9. PT. HM Sampoerna Tbk

3. PT. Indojaya Agrinusa 10. PT. Kalbe Farma

4. Garuda Plaza Hotel 11. PT. Enseval Putera Megatrading Tbk

5. PT. Intraco Penta Tbk 12. Coastline Maritime Pte Ltd

6. CB. Polaindo 13. PT. Aneka Industri dan Jasa Provsu

3.3 Batasan Operasional

Penelitian ini hanya meminta pendapat responden mengenai pemahamannya tentang akuntansi biaya dan akuntansi manajemen melalui kuesioner. Berdasarkan jawabannya dapat dikelompokkan apakah kedua bidang tersebut memiliki perbedaan atau tidak berbeda sama sekali.

3.4Definisi Operasional

Penelitian ini tidak mengandung variabel independen maupun variabel dependen. Yang menjadi fokus penelitian ini adalah pendapat dari praktisi akuntansi. Pendapat atau opini merupakan pandangan seseorang terhadap suatu fenomena yang diukur berdasarkan jawaban responden dengan menggunakan 9 instrumen pernyataan dengan menggunakan skala ordinal.

3.5Skala Pengukuran Variabel

Skala pengukuran dalam penelitian ini adalah skala ordinal sebagai alat untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Dalam melakukan penelitian terhadap variabel-variabel yang akan diuji, pada setiap jawaban akan diberikan skor (Sugiono, 2005). Skala ordinal menggunakan 10 (sepuluh) tingkatan untuk menyatakan sikap atau jawaban responden.

3.6Populasi dan Sampel Penelitian

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina,2008:75). Sampel yang digunakan dalam penelitian ini ditentukan dengan menggunakan purposive sampling, yaitu teknik penentuan sampel berdasarkan kriteria tertentu. Kriteria pengambilan sampel yang ditetapkan oleh peneliti yaitu :

1. Personalia yang bekerja pada bidang yang berkaitan dengan akuntansi biaya ataupun akuntansi manajemen dalam suatu perusahaan, seperti manager, pegawai bagian pencatatan dan pembukuan, kasir.

2. Personalia memiliki latar belakang pendidikan akuntansi (ekonomi). 3.7Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer yaitu data yang diperoleh langsung dari responden atau penelitian yang diperoleh melalui observasi dan diolah lebih lanjut.

3.8Metode Pengumpulan Data

Dalam penelitian ini, data yang dikumpulkan adalah data primer sehingga teknik yang digunakan oleh penulis untuk mengumpulkan data adalah penelitian lapangan yang menggunakan kuesioner. Penulis melakukan penyebaran suatu daftar pertanyaan (kuesioner) kepada pihak-pihak yang terkait yang berhubungan dengan penelitian untuk dijawab secara jujur sehingga diharapkan penulis memperoleh data yang sebenarnya.

a. Persiapan dan penggandaan kuesioner dan surat-surat terlampir yang akan dibagikan kepada responden,

b. Para responden mendapat kuesioner dan diberikan waktu pengisian maksimal 7 hari,

c. Dalam batas waktu tersebut ada responden yang belum mengembalikan kuesioner sehingga diberikan waktu tambahan selama 7 hari,

d. Setelah terkumpul maka hasil perolehan data tersebut dikalkulasikan. 3.9Uji Validitas dan Reliabilitas

Validitas adalah tingkat keandalan dan kesahihan alat ukur yang digunakan. Instrumen dikatakan valid berarti menunjukkan alat ukur yang dipergunakan untuk mendapatkan data itu valid atau dapat digunakan untuk mengukur apa yang seharusnya diukur (Sugiyono, 2004:137). Dengan demikian, instrumen yang valid merupakan instrumen yang benar-benar tepat untuk mengukur apa yang hendak diukur. Uji validitas berguna untuk mengetahui apakah ada pernyataan-pernyataan pada kuesioner yang harus dibuang/diganti karena dianggap tidak relevan. Pengujian validitas dalam penelitian ini menggunakan correlate bivariate antara tiap skor item pernyataan dengan skor total variabel (Ghozali,2005). Apabila Nilai rhitung > rtabel maka instrumen yang digunakan dinyatakan valid.

reliable maka dipastikan hasil penelitiannya pun tidak akan valid dan reliable. Sugiono (2007:137) menjelaskan penelitian yang valid artinya bila terdapat kesamaan antara data yang terkumpul dengan data yang sesungguhnya terjadi pada objek yang diteliti. Pengukuran reliabilitas menggunakan coefficient cronbach’s alpha. Suatu variabel dapat dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,60 (Ghozali, 2005).

3.10 Teknik Analisis

3.10.1 Statistik Deskriptif

Menurut Ghozali (2005) Statistik deskriptif membandingkan antara nilai kisaran dan nilai rata-rata teoritis dengan aktual untuk semua vaariabel penelitian dengan memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian maksimum, minimum, dan sum.

3.10.2 Uji Tanda (Sign Test)

subyek tidak harus diambil dari populasi yang sama. Syarat yang diperlukan bahwa setiap pasang eksperimen telah memenuhi matching dilihat dari variabel luar yang relevaan.

BAB IV

HASIL DAN PEMBAHASAN 4.1 Gambaran Umum

Praktisi akuntansi adalah orang-orang yang bekerja dan berkecimpung dalam bidang akuntansi yang secara langsung mempraktekkan ilmunya dilapangan, contohnya pada perusahaan. Praktisi akuntansi dalam perusahaan biasanya menempati posisi yang berkaitan dengan keuangan perusahaan.

Praktisi akuntansi yang menjadi responden dalam penelitian ini bekerja pada jenis perusahaan yang beragam. Ada yang bekerja di perusahaan jasa seperti Garuda Plaza Hotel dan PDAM Tirtanadi. Perusahaan industri: PT. Enseval Putera Megatrading Tbk memproduksi obat-obatan, PT. Aneka Industri dan Jasa Provsu, PT. Industri Karet Nusantara yaitu pabrik aneka produk hilir karet, Coastline Maritime Pte Ltd membangun kapal, PT. HM Sampoerna memproduksi rokok. Perusahaan dagang: PT. Indojaya Agrinusa menjual pakan, PT. Kalbe Farma distributor obat. Perusahaan properti PT. Tulung Agung dan perusahaan alat berat PT. Intraco Penta Tbk dan CB Polaindo.

4.2 Hasil Penelitian

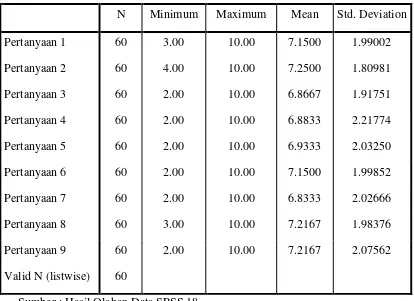

4.2.1 Analisis Statistik Deskriptif

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Pertanyaan 1 60 3.00 10.00 7.1500 1.99002

Pertanyaan 2 60 4.00 10.00 7.2500 1.80981

Pertanyaan 3 60 2.00 10.00 6.8667 1.91751

Pertanyaan 4 60 2.00 10.00 6.8833 2.21774

Pertanyaan 5 60 2.00 10.00 6.9333 2.03250

Pertanyaan 6 60 2.00 10.00 7.1500 1.99852

Pertanyaan 7 60 2.00 10.00 6.8333 2.02666

Pertanyaan 8 60 3.00 10.00 7.2167 1.98376

Pertanyaan 9 60 2.00 10.00 7.2167 2.07562

Valid N (listwise) 60

Sumber : Hasil Olahan Data SPSS 18

Berdasarkan tabel 4.1 dapat dideskripsikan sembilan jawaban responden, yaitu : 1. Terhadap pernyataan pertama mengenai pemahaman tentang akuntansi

biaya. Rata-rata jawaban responden adalah 7,1500 dengan standar deviasi 1,99002.

2. Terhadap pernyataan kedua mengenai pemahaman tentang akuntansi manajemen. Rata-rata jawaban responden adalah 7,2500 dengan standar deviasi 1, 80981.

4. Terhadap pernyataan keempat mengenai perbedaan akuntansi biaya dan akuntansi manajemen. Rata-rata jawaban responden 6,8833 dengan standar deviasi 2,21774.

5. Terhadap pernyataan kelima mengenai untuk tujuan apa informasi akuntansi manajemen digunakan. Rata-rata jawaban responden 6,9333 dengan standar deviasi 2,03250.

6. Terhadap pernyataan keenam mengenai pengguna akuntansi manajemen. Rata-rata jawaban responden 7,1500 dengan standar deviasi 1,99852. 7. Terhadap pernyataan ketujuh mengenai akuntansi biaya merupakan bagian

dari akuntansi manajemen. Rata-rata jawaban responden 6,8333 dengan standar deviasi 2,02666.

8. Terhadap pernyataan kedelapan mengenai perhitungan biaya produksi dan pencatatan biaya merupakan fokus akuntansi biaya. Rata-rata jawaban responden 7,2167 dengan standar deviasi 1,98376.

9. Terhadap pernyataan kesembilan mengenai akuntansi biaya masih terikat dengan standar akuntansi keuangan yang berlaku umum. Rata-rata jawaban responden 7,2167 dengan standar deviasi 2,07562.

4.2.2 Hasil Uji Kualitas Data

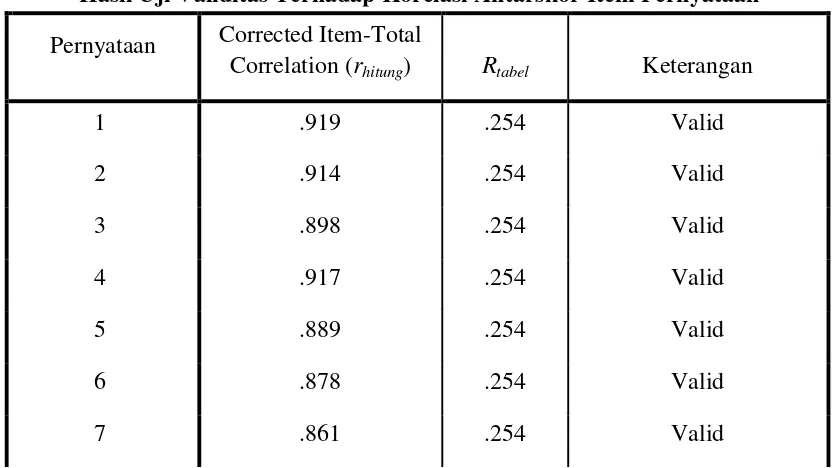

4.2.2.1 Hasil Uji Validitas Variabel

Uji validitas digunakan untuk mengukur valid atau tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pernyataan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Pengujian validitas dalam penelitian ini menggunakan correlate bivariate antara tiap skor item pernyataan dengan skor total variabel (Ghozali,2005). Apabila Nilai rhitung > rtabel maka instrumen yang digunakan dinyatakan valid.

Pada penelitian ini peneliti mengambil jumlah sampel sebanyak 60 sampel, berdasarkaan tabel r dengan signifikansi (α) sebesar 5% dan N = 60, maka

[image:45.595.110.528.497.731.2]diperoleh rtabel = 0,254. Hasil pengujian terhadap masing-masing pernyataan dapat dilihat pada tabel 4.2.

Tabel 4.2

Hasil Uji Validitas Terhadap Korelasi Antarskor Item Pernyataan Pernyataan Corrected Item-Total

Correlation (rhitung) Rtabel Keterangan

1 .919 .254 Valid

2 .914 .254 Valid

3 .898 .254 Valid

4 .917 .254 Valid

5 .889 .254 Valid

6 .878 .254 Valid

Sumber : Hasil Olahan Data SPSS 18

Berdasarkan hasil pada tabel 4.2, hasil uji validitas terhadap korelasi antarskor item pernyataan menghasilkan rhitung > rtabel. Dapat disimpulkan bahwa semua butir pernyataan valid.

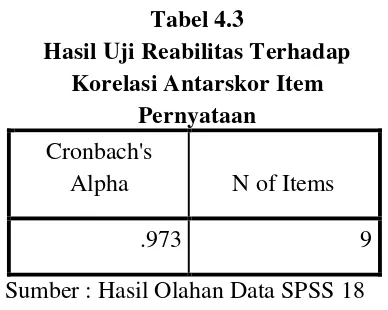

4.2.2.2 Hasil Uji Reabilitas Variabel

[image:46.595.228.422.498.653.2]Uji reabilitas dilakukan untuk mengetahui apakah jawaban responden terhadap pernyataan-pernyataan yang diajukan memiliki tingkat kestabilan yang tinggi dari waktu ke waktu atau tidak. Pengukuran reliabilitas menggunakan coefficient cronbach’s alpha. Suatu variabel dapat dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,60 (Ghozali, 2005). Hasil uji reabilitas terhadap korelasi antarskor item pernyataan dapat dilihat dalam tabel 4.3.

Tabel 4.3

Hasil Uji Reabilitas Terhadap Korelasi Antarskor Item

Pernyataan Cronbach's

Alpha N of Items

.973 9

Sumber : Hasil Olahan Data SPSS 18

Hasil pengujian terhadap reabilitas kuesioner menghasilkan angka cronbach alpha > dari 0,6 yaitu sebesar 0,973. Berdasarkan keterangan di

atas dapat disimpulkan bahwa seluruh butir pernyataan reliabel.

8 .854 .254 Valid

4.2.3 Uji Tanda (Sign Test)

Sign test sesuai dengan namanya mendasarkan pada arah perbedaan antara dua pengukuran dan bukan mendasarkan pada pengukuran kuantitatif dari data (Ghozali, 2002:52). Dalam menggunakan uji tanda, kita memfokuskan arah dengan memperhatikan apakah perbedaan bertanda positif (+) atau negatif (-).

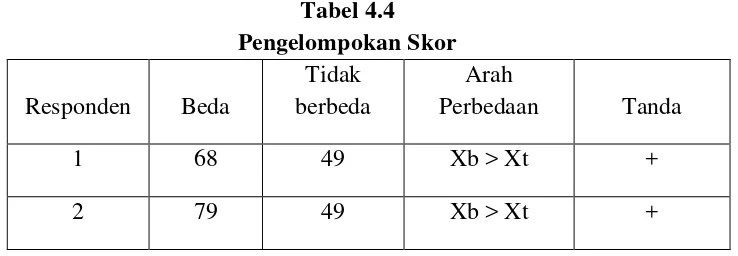

[image:47.595.138.507.612.740.2]Dalam uji ini peneliti membagi total skor responden menjadi dua kelompok. Untuk total skor > 49 diberi tanda positif (+), yaitu responden dianggap membedakan antara akuntansi biaya dengan akuntansi manajemen. Sebaliknya untuk total skor < 49 diberi tanda negatif (-), yaitu responden dianggap tidak membedakan antara akuntansi biaya dengan akuntansi manajemen. Skor 49 diperoleh dari hasil perhitungan skala ordinal 10 tingkatan dengan 9 item pernyataan. Nilai terendah adalah 1 dan yang tertinggi adalah 10 sehingga total nilai terendah adalah 9 dan total nilai tertinggi adalah 90. Selanjutnya kedua total nilai tersebut dijumlahkan lalu dibagi dua, hasilnya sama dengan 49,5 dibulatkan menjadi 49. Ho akan ditolak jika jumlah tanda positif lebih besar dari tanda negatif. Tabel pengelompokan skor dan hasil uji tanda dapat dilihat dalam tabel 4.4 dan 4.5. Tabel 4.4 dihitung berdasarkan perhitungan yang disajikan pada lampiran 6.

Tabel 4.4 Pengelompokan Skor

Responden Beda

Tidak berbeda

Arah

Perbedaan Tanda

1 68 49 Xb > Xt +

3 76 49 Xb > Xt +

4 25 49 Xb < Xt −

5 78 49 Xb > Xt +

6 83 49 Xb > Xt +

7 54 49 Xb > Xt +

8 32 49 Xb < Xt −

9 56 49 Xb > Xt +

10 72 49 Xb > Xt +

11 60 49 Xb > Xt +

12 42 49 Xb < Xt −

13 59 49 Xb > Xt +

14 40 49 Xb < Xt −

15 74 49 Xb > Xt +

16 69 49 Xb > Xt +

17 83 49 Xb > Xt +

18 63 49 Xb > Xt +

19 75 49 Xb > Xt +

20 70 49 Xb > Xt +

21 73 49 Xb > Xt +

22 87 49 Xb > Xt +

23 73 49 Xb > Xt +

24 73 49 Xb > Xt +

25 73 49 Xb > Xt +

27 57 49 Xb > Xt +

28 68 49 Xb > Xt +

29 72 49 Xb > Xt +

30 62 49 Xb > Xt +

31 68 49 Xb > Xt +

32 33 49 Xb < Xt −

33 40 49 Xb < Xt −

34 45 49 Xb < Xt −

35 34 49 Xb < Xt −

36 76 49 Xb > Xt +

37 60 49 Xb > Xt +

38 83 49 Xb > Xt +

39 75 49 Xb > Xt +

40 84 49 Xb > Xt +

41 74 49 Xb > Xt +

42 36 49 Xb < Xt −

43 70 49 Xb > Xt +

44 71 49 Xb > Xt +

45 49 49 Xb = Xt 0

46 60 49 Xb > Xt +

47 63 49 Xb > Xt +

48 40 49 Xb < Xt −

49 67 49 Xb > Xt +

51 38 49 Xb < Xt −

52 83 49 Xb > Xt +

53 88 49 Xb > Xt +

54 55 49 Xb > Xt +

55 60 49 Xb > Xt +

56 72 49 Xb > Xt +

57 84 49 Xb > Xt +

58 76 49 Xb > Xt +

59 45 49 Xb < Xt −

60 77 49 Xb > Xt +

[image:50.595.140.506.109.375.2]Tabel 4.5

Hasil Uji Tanda Terhadap Item Pernyataan N Beda - Tidak

berbeda

Negative Differencesa

13

Positive Differencesb 46

Tiesc 1

Total 60

a. Beda < Tidak berbeda b. Beda > Tidak berbeda c. Beda = Tidak berbeda

[image:50.595.164.449.417.600.2]Sumber : Hasil Olahan Data SPSS 18

Nilai probabilitas uji tanda (sign test) adalah 0,000. Nilai probabilitas ini dapat dilihat pada tabel 4.6. Oleh karena nilai uji tanda lebih kecil dari α = 0,05, maka dapat disimpulkan bahwa H0 ditolak berarti dalam prakteknya praktisi

membedakan penggunaan akuntansi biaya dan akuntansi manajemen.

[image:51.595.211.400.230.386.2]Tabel 4.6

Nilai Probabilitas Hasil Uji Tanda Beda - Tidak

berbeda

Z -4.166

Asymp. Sig. (2-tailed)

.000

a. Sign Test

Sumber : Hasil Olahan Data SPSS 18 4.3 Pembahasan

Dari hasil pengujian tanda dapat dilihat bahwa hasil perbedaan negatif ada 13, hal ini berarti sebanyak 13 responden memperoleh total skor < 49 dimana skor tersebut menunjukkan tidak ada perbedaan diantara akuntansi biaya dan akuntansi manajemen. Hasil perbedaan positif berjumlah 46, yaitu sebanyak 46 responden memperoleh total skor >49 dimana skor tersebut menunjukkan ada perbedaan diantara akuntansi biaya dan akuntansi manajemen. Sedangkan 1 responden memiliki total skor = 49 atau dikelompokkan pada kelompok tidak memberikan pendapat.

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan data yang terkumpul, penelitian ini ditujukan untuk mengetahui apakah praktisi akuntansi dalam prakteknya membedakan penggunaan akuntansi biaya dan akuntansi manajemen. Karena merujuk pada perkuliahan sehari-hari dimana mata kuliah akuntansi biaya dipisah dengan mata kuliah akuntansi manajemen, tetapi dalam praktek pembelajaran dan isi dari buku pegangan yang digunakan seringkali memuat bahasan yang serupa. Berdasarkan hasil pengujian pada bab sebelumnya, maka penulis mengambil kesimpulan sebagai berikut :

1. Hasil analisis uji tanda secara keseluruhan menunjukkan nilai perbedaan positif lebih besar dari nilai perbedaan negatif (46 > 13) yang berarti responden membedakan penggunaan akuntansi biaya dengan akuntansi manajemen.

2. Hasil analisis data dengan menggunakan uji tanda menunjukkan bahwa dalam prakteknya praktisi akuntansi membedakan penggunaan akuntansi biaya dan akuntansi manajemen.

5.2 Saran

Mengingat begitu pentingnya pemahaman akan bidang akuntansi tersebut, perubahan sebaiknya dimulai dari tahap perkuliahan. Harus ada pemisahan materi yang jelas diantara kedua bidang akuntansi ini. Akuntansi biaya dimana keseluruhan materinya selalu berkaitan dengan biaya-biaya yang mungkin timbul dalam proses produksi. Pembelajaran yang dilakukan dalam akuntansi biaya antara lain mengenai penentuan harga pokok produk: bersama dan sampingan, harga pokok proses, pembiayaan: biaya variabel dan biaya tetap, biaya overhead pabrik, departementalasi biaya overhead, biaya bahan baku, biaya tenaga kerja: langsung dan tidak langsung, pengendalian biaya, serta analisis biaya pemasaran. Sedangkan akuntansi manajemen membahas fungsi manajemen dalam perusahaan, lingkungan bisnis, yaitu menyangkut fungsi perencanaan, pengendalian, dan pengambilan keputusan. Tegasnya bagaimana memanfaatkan informasi yang dihasilkan akuntansi biaya, informasi yang dihasilkan akuntansi keuangan, dan informasi-informasi lainnya dalam membuat perencanaan, melakukan pengendalian, dan mengambil keputusan-keputusan.

DAFTAR PUSTAKA

Carter, William k, 2009. Akuntansi Biaya, Salemba Empat, Jakarta.

Chartered Institute of Management Accountant, 1994.

Erlina dan Sri Mulyani, 2007. “Metodologi Penelitian Bisnis: Untuk Akuntansi dan Manajemen”, Edisi Pertama, USU Press, Medan.

Ghozali, Imam, 2002. Statistik-Non parametrik- Teori dan Aplikasi dengan Program SPSS, Universitas Dipenogoro, Semarang.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariat dengan SPSS, Edisi Ketiga, Badan penerbit Universitas Diponegoro, Semarang

Halim, Abdul, 1996. Dasar-Dasar Akuntansi Biaya, BPFE-Yogyakarta, Yogyakarta.

Horngren, Charles T. 1993. Pengantar Akuntansi Manajemen, Jilid I, Edisi Keenam, Jakarta: Erlangga.

Mursyidi, 2008. Akuntansi Biaya, Refika Aditama, Bandung.

Rayburn, L.Gayle, 1999. Akuntansi Biaya : Dengan Menggunakan Pendeketan Manajemen Biaya, Erlangga, Jakarta.

Rudianto, 2006. Akuntansi Manajemen: Informasi Untuk Pengambilan Keputusan Manajemen, Grasindo, Jakarta.

Sadeli, Lili M, Bedjo Siswanto, 2001. Akuntansi Manajemen : Sistem Proses dan Pemecahan Soal, Bumi Aksara, Jakarta.

Sugiyono, 2006. Metode Penelitian Bisnis, Cetakan Kesembilan, CV Alvabeta, Bandung.

Supriyono, R.A, 1983. Akuntansi Biaya: Pengumpulan Biaya dan Penentuan Harga Pokok, Edisi kedua, BPFE-Yogyakarta, Yogyakarta.

Lampiran 1. Surat Permohonan & Pengisian Kuesioner

Medan, 2012

Hal : Permohonan & Pengisian Kuesioner Penelitian Lampiran : 2 Lembar

Kepada Yth Bapak/Ibu Di

Tempat

Dengan Hormat,

Sebelumnya saya mengucapkan terima kasih atas keluangan waktu yang Bapak/ibu berikan. Sebagai salam hormat di sini saya memperkenalkan diri :

Nama : Dini Rizki Nastity Nim : 080503076

Pekerjaan : Mahasiswa

Alamat : Jl. Bajak V Gg. Bahagia/H.Ramli No. 6 Medan Telepon : 061-7852833 / 085270209933

Pada saat ini saya akan menyelesaikan Pendidikan Strata Satu (S1) di Universitas Sumatera Utara Program Studi Ilmu Akuntansi.

Sebagai salah satu syarat untuk menyelesaikan pendidikan tersebut, maka pada saat ini saya sedang melakukan penelitian dengan judul : Deskripsi Komperatif Kepentingan Keberadaan Akuntansi Biaya dan Akuntansi Manajemen dalam Praktek.

Untuk ini, saya mohon kesediaan Bapak/Ibu untuk turut berpartisipasi mengisi kuesioner yang telah disediakan (terlampir).

Demikian hal ini saya sampaikan, atas bantuan dan partisipasi dari Bapak/Ibu saya ucapkan terima kasih.

Hormat Saya

Lampiran 2. Daftar Pertanyaan Tentang Deskripsi Komperatif Kepentingan Keberadaan Akuntansi Biaya dan Akuntansi Manajemen dalam Praktek.

Daftar Pertanyaan Tentang

Deskripsi Komperatif Kepentingan Keberadaan Akuntansi Biaya dan Akuntansi Manajemen dalam Praktek

Nama :

Nama Perusahaan :

Jabatan :

Umur :

Petunjuk pengisian kuesioner :

1. Berilah tanda centang () sesuai dengan jawaban yang anda pilih pada data responden.

2. Pengisian kuesioner dilakukan sesuai dengan petunjuk yang ada. 3. Petunjuk penilaian

Kuesioner ini menggunakan skala 10 poin (sesuai dengan kriteria penilaian) sebagai berikut :

1 2 3 4 5 6 7 8 9 10

Sangat Tidak Sangat Mengetahui

Mengetahui 4. Data Responden

1. Jenis kelamin anda

Laki-laki Perempuan

2. Pendidikan formal anda

SMU S1

D3 S2

3. Bidang Pekerjaan

Keuangan Lain – lain

Lampiran 3. Pengisian Kuesioner

Deskripsi Komperatif Kepentingan Keberadaan Akuntansi Biaya dan Akuntansi Manajemen dalam Praktek

Kuesioner ini menggunakan skala 10 poin.

1 2 3 4 5 6 7 8 9 10

Sangat Tidak Mengetahui Sangat Mengetahui

Kepada Bapak/Ibu dimohon untuk memberikan tanggapan yang sesuai atas pernyataan-pernyataan berikut dengan memberikan tanda centang () pada kolom yang tersedia.

No.

Keterangan 1 2 3 4 5 6 7 8 9 10

1. Saya mengetahui konsep akuntansi biaya. 2. Saya mengetahui konsep akuntansi manajemen.

3. Saya mampu mengaplikasikan akuntansi biaya dan akuntansi manajemen dengan baik.

4. Saya mengetahui ada perbedaan antara akuntansi biaya dengan akuntansi manajemen.

5. Saya mengetahui untuk tujuan apa informasi akuntansi manajemen digunakan.

6. Saya mengetahui pengguna akuntansi manajemen. 7. Saya mengetahui akuntansi biaya merupakan bagian

dari akuntansi manajemen.

8. Saya mengetahui perhitungan biaya produksi dan pencatatan biaya merupakan fokus akuntansi biaya. 9. Saya mengetahui akuntansi biaya masih terikat dengan

Lampiran 4. Daftar Distribusi Jawaban Validitas dan Reliabilitas Scale: ALL VARIABLES

Case Processing Summary

N %

Cases Valid 60 100.0

Excludeda 0 .0

Total 60 100.0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based

on Standardized

Items N of Items

Item Statistics

Mean Std. Deviation N

VAR00001 7.1500 1.99002 60

VAR00002 7.2500 1.80981 60

VAR00003 6.8667 1.91751 60

VAR00004 6.8833 2.21774 60

VAR00005 6.9333 2.03250 60

VAR00006 7.1500 1.99852 60

VAR00007 6.8333 2.02666 60

VAR00008 7.2167 1.98376 60

Inter-Item Correlation Matrix VAR000

01

VAR0000 2

VAR0000 3

VAR0000 4

VAR0000 5

VAR0000 6

VAR0000 7

VAR0000 8

VAR0000 9

VAR00001 1.000 .907 .880 .899 .811 .804 .796 .794 .772

VAR00002 .907 1.000 .845 .911 .811 .838 .797 .764 .752

VAR00003 .880 .845 1.000 .885 .820 .779 .771 .828 .719

VAR00004 .899 .911 .885 1.000 .799 .815 .803 .792 .753

VAR00005 .811 .811 .820 .799 1.000 .887 .833 .739 .771

VAR00006 .804 .838 .779 .815 .887 1.000 .806 .740 .728

VAR00007 .796 .797 .771 .803 .833 .806 1.000 .768 .714

VAR00008 .794 .764 .828 .792 .739 .740 .768 1.000 .812

Item-Total Statistics Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Squared Multiple Correlation Cronbach's Alpha if Item Deleted

VAR00001 56.3500 211.791 .919 .881 .968

VAR00002 56.2500 216.970 .914 .884 .969

VAR00003 56.6333 214.812 .898 .871 .969

VAR00004 56.6167 205.732 .917 .888 .968

VAR00005 56.5667 212.182 .889 .868 .970

VAR00006 56.3500 213.689 .878 .836 .970

VAR00007 56.6667 213.819 .861 .772 .971

VAR00008 56.2833 215.325 .854 .806 .971

VAR00009 56.2833 214.749 .820 .755 .973

Scale Statistics

Mean Variance

Std. Deviation

Lampiran 5. Daftar Distribusi Jawaban Responden Melalui Uji Tanda Sign Test

Frequencies

N Beda - Tidak

berbeda

Negative Differencesa

13

Positive Differencesb 46

Tiesc 1

Total 60

a. Beda < Tidak berbeda b. Beda > Tidak berbeda c. Beda = Tidak berbeda

Test Statisticsa

Beda - Tidak berbeda

Z -4.166

Asymp. Sig. (2-tailed)

.000

Lampiran 6 Daftar Distribusi Jawaban Responden

RESPONDEN Pernyataan 1 Pernyataan 2 Pernyataan 3 Pernyataan 4 Pernyataan 5 Pernyataan 6 Pernyataan 7 Pernyataan 8 Pernyataan

9 Total

1 8 8 7 7 9 7 6 8 8 68

2 10 9 8 8 8 8 10 10 8 79

3 9 9 8 8 9 8 9 8 8 76

4 3 4 4 2 2 2 2 4 2 25

5 9 8 8 8 10 8 9 8 10 78

6 10 10 9 9 9 9 7 10 10 83

7 6 7 5 6 6 6 6 6 6 54

8 4 5 3 2 3 5 4 3 3 32

9 8 8 7 7 7 7 4 4 4 56

10 8 8 8 8 8 8 8 8 8 72

11 6 5 5 5 7 5 6 7 9 55

12 5 4 5 5 4 5 5 6 3 42

13 6 6 6 7 7 7 7 6 7 59

14 4 5 4 5 4 5 4 5 4 40

15 8 8 8 8 8 9 9 8 8 74

16 7 8 7 8 8 9 7 8 7 69

17 9 9 9 10 8 9 9 10 10 83

18 7 7 7 7 7 7 7 7 7 63

19 10 10 6 10 7 10 8 6 8 75

20 9 7 8 8 8 8 7 7 8 70

21 9 9 7 8 8 8 8 8 8 73

23 8 8 8 7 8 9 8 8 9 73

24 8 8 8 7 8 9 8 8 9 73

25 8 8 8 7 8 9 8 8 9 73

26 9 8 8 8 9 9 8 8 9 76

27 7 6 7 6 6 6 5 7 7 57

28 7 8 7 7 8 8 8 7 8 68

29 7 8 7 7 8 8 9 9 9 72

30 6 7 7 6 7 8 6 7 8 62

31 7 8 7 7 8 8 7 8 8 68

32 4 4 4 4 3 3 3 4 4 33

33 5 5 4 4 4 5 5 4 4 40

34 5 5 5 5 5 4 4 6 6 45

35 4 4 4 4 4 3 4 3 4 34

36 10 10 10 10 5 5 6 10 10 76

37 7 7 7 6 7 6 7 7 6 60

38 9 9 9 9 10 10 9 9 9 83

39 9 9 8 9 8 8 8 8 8 75

40 10 9 9 9 9 9 9 10 10 84

41 8 8 8 8 8 8 9 9 8 74

42 4 4 4 4 4 4 4 4 4 36

43 7 9 7 8 8 7 8 8 8 70

44 8 8 8 8 8 9 4 8 10 71

45 5 6 7 5 5 6 4 5 6 49

46 6 7 6 7 5 5 8 7 9 60

47 8 6 7 7 5 6 7 9 8 63

49 6 8 7 9 7 8 7 8 7 67

50 4 4 5 2 6 4 5 3 4 37

51 4 5 2 3 4 5 4 4 7 38

52 8 8 10 10 10 10 9 10 8 83

53 10 10 10 10 10 10 10 10 8 88

54 6 7 6 5 5 7 6 8 5 55

55 7 7 7 7 6 7 7 7 5 60

56 8 9 9 9 8 8 9 6 6 72

57 9 9 10 10 9 9 9 10 9 84

58 8 9 7 9 9 9 9 7 9 76

59 6 5 5 4 4 5 5 6 5 45

Lampiran 7 Daftar Distribusi Jawaban Statistik Deskriptif

Descriptive Statistics

N

Minimu m

Maximu

m Mean

Std. Deviation

VAR00001 60 3.00 10.00 7.1500 1.99002

VAR00002 60 4.00 10.00 7.2500 1.80981

VAR00003 60 2.00 10.00 6.8667 1.91751

VAR00004 60 2.00 10.00 6.8833 2.21774

VAR00005 60 2.00 10.00 6.9333 2.03250

VAR00006 60 2.00 10.00 7.1500 1.99852

VAR00007 60 2.00 10.00 6.8333 2.02666

VAR00008 60 3.00 10.00 7.2167 1.98376

VAR00009 60 2.00 10.00 7.2167 2.07562

Valid N (listwise)