ANALISIS FAKTOR-FAKTOR MAKRO YANG MEMPENGARUHI

PENERIMAAN PEMERINTAH DARI CUKAI HASIL TEMBAKAU

OLEH

SRI BAHADURI M E TAMBUNAN H14102011

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

SRI BAHADURI M E TAMBUNAN. Analisis Faktor-Faktor Makro yang Mempengaruhi Penerimaan Pemerintah dari Cukai Hasil Tembakau (dibimbing oleh HENNY REINHARDT).

Penerimaan pemerintah dari sektor cukai memiliki kontribusi yang penting dalam perekonomian Indonesia. Penerimaan dari sektor cukai menjadi salah satu sumber pembiayaan pembangunan dan digunakan untuk menutup defisit anggaran. Barang kena cukai yang paling banyak memberikan kontribusi kepada penerimaan negara adalah hasil tembakau, yaitu sekitar 95 persen.

Tujuan penelitian ini adalah menganalisis faktor-faktor makro yang mempengaruhi penerimaan pemerintah dari cukai hasil tembakau. Faktor-faktor makro yang digunakan dalam penelitian ini yang diduga mempengaruhi penerimaan pemerintah dari cukai hasil tembakau adalah Gross Domestic Product (GDP), nilai tukar, konsumsi (diproksi dari proporsi pengeluaran untuk konsumsi rokok), dan dummy krisis.

Data yang digunakan adalah data sekunder yang berupa gabungan data

time series tahunan dari tahun 1992 sampai 2005 yang diperoleh dari Biro Pusat Statistik (BPS), Direktorat Jenderal Bea dan Cukai (DJBC), International Finansial Statistic (IFS), dan beberapa jurnal dan literatur lain yang relevan dan berhubungan dengan penelitian ini. Metode analisis yang digunakan adalah

Ordinary Least Square (OLS) dengan menggunakan program Eviews 4.1.

Hasil analisis dalam penelitian menunjukkan bahwa persamaan penerimaan pemerintah dari cukai hasil tembakau memiliki nilai koefisien determinasi (R2) sebesar 0,9785, artinya 97,85 persen variabel-variabel independen yaitu, GDP, nilai tukar, proporsi pengeluaran untuk konsumsi rokok, dan dummy krisis dapat menjelaskan variabel penerimaan pemerintah dari cukai hasil tembakau, sisanya sebesar 2,15 persen dijelaskan oleh faktor-faktor lain di luar persamaan. Pada hasil uji t, variabel proporsi konsumsi rokok dan GDP signifikan mempengaruhi penerimaan cukai pada taraf nyata 10 persen, sedangkan untuk variabel nilai tukar dan dummy krisis tidak signifikan. Mengacu pada nilai probabilitas F-statistik yaitu sebesar 0,0000 maka persamaan ini melewati uji F. Nilai ini menandakan bahwa variabel-variabel independen dalam model persamaan secara bersama-sama berpengaruh nyata terhadap penerimaan pemerintah dari cukai hasil tembakau pada taraf nyata 10 persen. Berdasarkan hasil pengujian ekonometrik yang meliputi uji multikolinearitas, uji autokorelasi, uji heteroskedastisitas, dan uji normalitas dapat disimpulkan bahwa model persamaan ini telah memenuhi asumsi Ordinary Least Squared (OLS) yaitu Best Linier Unbiassed Estimatior (BLUE).

penerimaan cukai sebesar 0,72 persen dengan asumsi faktor lain dianggap konstan. Variabel konsumsi yang dalam penelitian ini diproksi dari proporsi pengeluaran untuk konsumsi rokok juga memiliki pengaruh positif dan signifikan terhadap penerimaan cukai rokok dengan nilai koefisien sebesar 0,04, artinya peningkatan proporsi pengeluaran untuk konsumsi rokok sebesar 1 persen akan meningkatkan penerimaan pemerintah dari cukai rokok sebesar 0,04 persen, faktor lain diasumsikan konstan. Sedangkan variabel nilai tukar dan dummy krisis tidak memiliki pengaruh yang signifikan terhadap penerimaan cukai rokok.

ANALISIS FAKTOR-FAKTOR MAKRO YANG

MEMPENGARUHI PENERIMAAN PEMERINTAH DARI

CUKAI HASIL TEMBAKAU

OLEH

SRI BAHADURI M E TAMBUNAN H14102011

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departeman Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang ditulis oleh,

Nama Mahasiswa : Sri Bahaduri M E Tambunan

Nomor Registrasi Pokok : H14102011

Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Faktor-Faktor Makro yang

Mempengaruhi Penerimaan Pemerintah dari

Cukai Hasil Tembakau

dapat diterima sebagai syarat kelulusan untuk memperoleh gelar Sarjana Ekonomi

pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajeman, Institut

Pertanian Bogor.

Menyetujui,

Dosen Pembimbing,

Henny Reinhardt, SP, M.Sc H IPB 041093

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr.Ir. Rina Oktaviani, MS NIP. 137846872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI

BENAR-BENAR HASIL KARYA SENDIRI DAN BELUM PERNAH DIAJUKAN

SEBAGAI KARYA ILMIAH PADA PERGURUAN TINGGI ATAU

LEMBAGA MANAPUN

Bogor, Agustus 2006

Sri Bahaduri M E Tambunan

RIWAYAT HIDUP

Penulis bernama Sri Bahaduri M E Tambunan lahir pada tanggal 7 Maret

1984 di Rantauprapat, Sumatera Utara. Penulis adalah anak kedua dari tiga

bersaudara, dari pasangan Farel Tambunan dan Nurhayati Sibarani. Jenjang

pendidikan penulis lalui tanpa hambatan, penulis menamatkan sekolah dasar di

SD Methodist II Rantauprapat pada tahun 1996. Kemudian melanjutkan ke SLTP

Negeri III Rantauprapat dan lulus pada tahun 1999. Pada tahun yang sama penulis

diterima di SMU Negeri II Rantauprapat dan lulus pada tahun 2002.

Pada tahun 2002, penulis meninggalkan kota Rantauprapat untuk

melanjutkan studi ke jenjang yang lebih tinggi. Institut Pertanian Bogor menjadi

pilihan penulis dengan harapan dapat memperoleh ilmu dan mengembangkan pola

pikir. Penulis masuk IPB melalui jalur Undangan Seleksi Masuk IPB dan diterima

sebagai mahasiswa Departemen Ilmu Ekonomi pada Fakultas Ekonomi dan

Manajemen. Selama menjadi mahasiswa, penulis aktif di berbagai kepanitiaan

pada organisasi Persekutuan Mahasiswa Kristen (PMK) IPB dan Hipotesa.

Penulis juga menjadi salah satu mahasiswa yang memperoleh beasiswa BBM dari

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Kuasa

atas segala kasih dan karunia-Nya sehingga karya ilmiah ini dapat terselesaikan.

Skripsi yang disusun penulis berjudul “Analisis Faktor-Faktor yang Mempengaruhi Penerimaan Pemerintah dari Cukai Hasil Tembakau”.

Penerimaan pemerintah dari cukai hasil tembakau merupakan topik yang cukup

menarik karena merupakan dilema bagi pemerintah dalam hal pengambilan

kebijakan. Di satu sisi merupakan sumber pendapatan negara dan di sisi lain

menimbulkan dampak eksternalitas negatif. Selain dari pada itu, skripsi ini juga

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Bogor.

Penulis mengucapkan terima kasih kepada pihak-pihak yang membantu

dalam proses penulisan skripsi ini, yaitu:

1. Ibu Henny Reinhardt, S.P., M.Sc sebagai dosen pembimbing skripsi yang

telah membimbing dan membuka wawasan penulis.

2. Ibu Dr. Sri Mulatsih M.S sebagai dosen penguji utama yang telah memberi

saran dan kritik.

3. Bapak Jainal M.A sebagai komisi pendidikan yang telah mengajarkan tata

cara penulisan yang baik.

4. Kedua orang tua penulis, Farel Tambunan dan Nurhayati Sibarani serta

Kakak penulis Febrina dan Adik penulis Boy Oscar dan keluarga besar

penulis yang memberi semangat, doa dan kasih sayang.

5. Sahabat-sahabat penulis, KOMKES dan VOE yang telah mengisi hari-hari

penulis dengan keceriaan

6. Teman-teman satu bimbingan penulis, Reinhard dan Ruth Bonggasau atas

kerjasama dan kebersamaan.

7. Sahabat-sahabat di Gladys yang telah memberi semangat, doa dan

Semoga karya ini dapat bermanfaat bagi penulis dan pihak lain yang

membutuhkan.

Bogor, Agustus 2006

DAFTAR ISI

ANALISIS FAKTOR-FAKTOR MAKRO YANG MEMPENGARUHI

PENERIMAAN PEMERINTAH DARI CUKAI HASIL TEMBAKAU

OLEH

SRI BAHADURI M E TAMBUNAN H14102011

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

SRI BAHADURI M E TAMBUNAN. Analisis Faktor-Faktor Makro yang Mempengaruhi Penerimaan Pemerintah dari Cukai Hasil Tembakau (dibimbing oleh HENNY REINHARDT).

Penerimaan pemerintah dari sektor cukai memiliki kontribusi yang penting dalam perekonomian Indonesia. Penerimaan dari sektor cukai menjadi salah satu sumber pembiayaan pembangunan dan digunakan untuk menutup defisit anggaran. Barang kena cukai yang paling banyak memberikan kontribusi kepada penerimaan negara adalah hasil tembakau, yaitu sekitar 95 persen.

Tujuan penelitian ini adalah menganalisis faktor-faktor makro yang mempengaruhi penerimaan pemerintah dari cukai hasil tembakau. Faktor-faktor makro yang digunakan dalam penelitian ini yang diduga mempengaruhi penerimaan pemerintah dari cukai hasil tembakau adalah Gross Domestic Product (GDP), nilai tukar, konsumsi (diproksi dari proporsi pengeluaran untuk konsumsi rokok), dan dummy krisis.

Data yang digunakan adalah data sekunder yang berupa gabungan data

time series tahunan dari tahun 1992 sampai 2005 yang diperoleh dari Biro Pusat Statistik (BPS), Direktorat Jenderal Bea dan Cukai (DJBC), International Finansial Statistic (IFS), dan beberapa jurnal dan literatur lain yang relevan dan berhubungan dengan penelitian ini. Metode analisis yang digunakan adalah

Ordinary Least Square (OLS) dengan menggunakan program Eviews 4.1.

Hasil analisis dalam penelitian menunjukkan bahwa persamaan penerimaan pemerintah dari cukai hasil tembakau memiliki nilai koefisien determinasi (R2) sebesar 0,9785, artinya 97,85 persen variabel-variabel independen yaitu, GDP, nilai tukar, proporsi pengeluaran untuk konsumsi rokok, dan dummy krisis dapat menjelaskan variabel penerimaan pemerintah dari cukai hasil tembakau, sisanya sebesar 2,15 persen dijelaskan oleh faktor-faktor lain di luar persamaan. Pada hasil uji t, variabel proporsi konsumsi rokok dan GDP signifikan mempengaruhi penerimaan cukai pada taraf nyata 10 persen, sedangkan untuk variabel nilai tukar dan dummy krisis tidak signifikan. Mengacu pada nilai probabilitas F-statistik yaitu sebesar 0,0000 maka persamaan ini melewati uji F. Nilai ini menandakan bahwa variabel-variabel independen dalam model persamaan secara bersama-sama berpengaruh nyata terhadap penerimaan pemerintah dari cukai hasil tembakau pada taraf nyata 10 persen. Berdasarkan hasil pengujian ekonometrik yang meliputi uji multikolinearitas, uji autokorelasi, uji heteroskedastisitas, dan uji normalitas dapat disimpulkan bahwa model persamaan ini telah memenuhi asumsi Ordinary Least Squared (OLS) yaitu Best Linier Unbiassed Estimatior (BLUE).

penerimaan cukai sebesar 0,72 persen dengan asumsi faktor lain dianggap konstan. Variabel konsumsi yang dalam penelitian ini diproksi dari proporsi pengeluaran untuk konsumsi rokok juga memiliki pengaruh positif dan signifikan terhadap penerimaan cukai rokok dengan nilai koefisien sebesar 0,04, artinya peningkatan proporsi pengeluaran untuk konsumsi rokok sebesar 1 persen akan meningkatkan penerimaan pemerintah dari cukai rokok sebesar 0,04 persen, faktor lain diasumsikan konstan. Sedangkan variabel nilai tukar dan dummy krisis tidak memiliki pengaruh yang signifikan terhadap penerimaan cukai rokok.

ANALISIS FAKTOR-FAKTOR MAKRO YANG

MEMPENGARUHI PENERIMAAN PEMERINTAH DARI

CUKAI HASIL TEMBAKAU

OLEH

SRI BAHADURI M E TAMBUNAN H14102011

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departeman Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang ditulis oleh,

Nama Mahasiswa : Sri Bahaduri M E Tambunan

Nomor Registrasi Pokok : H14102011

Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Faktor-Faktor Makro yang

Mempengaruhi Penerimaan Pemerintah dari

Cukai Hasil Tembakau

dapat diterima sebagai syarat kelulusan untuk memperoleh gelar Sarjana Ekonomi

pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajeman, Institut

Pertanian Bogor.

Menyetujui,

Dosen Pembimbing,

Henny Reinhardt, SP, M.Sc H IPB 041093

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr.Ir. Rina Oktaviani, MS NIP. 137846872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI

BENAR-BENAR HASIL KARYA SENDIRI DAN BELUM PERNAH DIAJUKAN

SEBAGAI KARYA ILMIAH PADA PERGURUAN TINGGI ATAU

LEMBAGA MANAPUN

Bogor, Agustus 2006

Sri Bahaduri M E Tambunan

RIWAYAT HIDUP

Penulis bernama Sri Bahaduri M E Tambunan lahir pada tanggal 7 Maret

1984 di Rantauprapat, Sumatera Utara. Penulis adalah anak kedua dari tiga

bersaudara, dari pasangan Farel Tambunan dan Nurhayati Sibarani. Jenjang

pendidikan penulis lalui tanpa hambatan, penulis menamatkan sekolah dasar di

SD Methodist II Rantauprapat pada tahun 1996. Kemudian melanjutkan ke SLTP

Negeri III Rantauprapat dan lulus pada tahun 1999. Pada tahun yang sama penulis

diterima di SMU Negeri II Rantauprapat dan lulus pada tahun 2002.

Pada tahun 2002, penulis meninggalkan kota Rantauprapat untuk

melanjutkan studi ke jenjang yang lebih tinggi. Institut Pertanian Bogor menjadi

pilihan penulis dengan harapan dapat memperoleh ilmu dan mengembangkan pola

pikir. Penulis masuk IPB melalui jalur Undangan Seleksi Masuk IPB dan diterima

sebagai mahasiswa Departemen Ilmu Ekonomi pada Fakultas Ekonomi dan

Manajemen. Selama menjadi mahasiswa, penulis aktif di berbagai kepanitiaan

pada organisasi Persekutuan Mahasiswa Kristen (PMK) IPB dan Hipotesa.

Penulis juga menjadi salah satu mahasiswa yang memperoleh beasiswa BBM dari

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Kuasa

atas segala kasih dan karunia-Nya sehingga karya ilmiah ini dapat terselesaikan.

Skripsi yang disusun penulis berjudul “Analisis Faktor-Faktor yang Mempengaruhi Penerimaan Pemerintah dari Cukai Hasil Tembakau”.

Penerimaan pemerintah dari cukai hasil tembakau merupakan topik yang cukup

menarik karena merupakan dilema bagi pemerintah dalam hal pengambilan

kebijakan. Di satu sisi merupakan sumber pendapatan negara dan di sisi lain

menimbulkan dampak eksternalitas negatif. Selain dari pada itu, skripsi ini juga

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Bogor.

Penulis mengucapkan terima kasih kepada pihak-pihak yang membantu

dalam proses penulisan skripsi ini, yaitu:

1. Ibu Henny Reinhardt, S.P., M.Sc sebagai dosen pembimbing skripsi yang

telah membimbing dan membuka wawasan penulis.

2. Ibu Dr. Sri Mulatsih M.S sebagai dosen penguji utama yang telah memberi

saran dan kritik.

3. Bapak Jainal M.A sebagai komisi pendidikan yang telah mengajarkan tata

cara penulisan yang baik.

4. Kedua orang tua penulis, Farel Tambunan dan Nurhayati Sibarani serta

Kakak penulis Febrina dan Adik penulis Boy Oscar dan keluarga besar

penulis yang memberi semangat, doa dan kasih sayang.

5. Sahabat-sahabat penulis, KOMKES dan VOE yang telah mengisi hari-hari

penulis dengan keceriaan

6. Teman-teman satu bimbingan penulis, Reinhard dan Ruth Bonggasau atas

kerjasama dan kebersamaan.

7. Sahabat-sahabat di Gladys yang telah memberi semangat, doa dan

Semoga karya ini dapat bermanfaat bagi penulis dan pihak lain yang

membutuhkan.

Bogor, Agustus 2006

DAFTAR ISI

3.2. Metode Pengolahan dan Analisis Data ... 24

3.3. Pengujian Statistik ... 26

3.3.1. Uji Koefisien Determinasi (R2) ... 26

3.3.2. Uji F-Statistik ... 27

3.3.3. Uji t-Statistik ... 27

3.4. Pengujian Ekonometrik ... 28

3.4.1. Multikolinearitas ... 28

3.4.2. Autokorelasi ... 28

3.4.3. Heteroskedastisitas ... 29

3.4.4. Normalitas ... 29

3.5. Pengujian Ekonomi ... 30

IV. HASIL DAN PEMBAHASAN ... 31

4.1. Perkembangan Industri Rokok ... 31

4.2. Hasil Pengujian Ekonometrik ... 34

4.3. Analisis Statistik dan Ekonomi ... 36

4.3.1. Gross Domestic Product ... 38

4.3.2. Konsumsi ... 38

4.3.3. Nilai Tukar ... 40

4.3.4. Dummy Krisis ... 41

V. KESIMPULAN DAN SARAN ... 43

5.1. Kesimpulan ... 43

5.2. Saran ... 44

DAFTAR PUSTAKA ... 46

DAFTAR TABEL

Nomor Halaman

1.1. Target dan Realisasi Cukai Hasil Tembakau ... 3

1.2. Persentase Penerimaan Cukai Tembakau terhadap Penerimaan Dalam Negeri ... 4

1.3. Persentase Penerimaan Cukai Tembakau terhadap Penerimaan Cukai 4

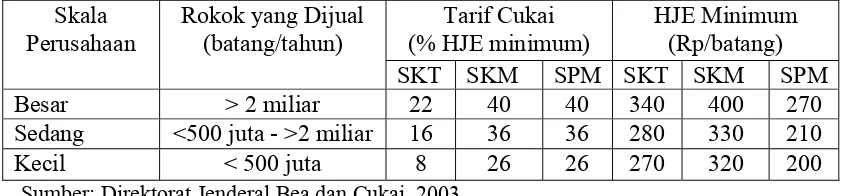

2.1. Struktur Tarif Cukai dan HJE Minimum Rokok di Indonesia ... ... 14

4.1. Total Produksi dan Nilai Industri Rokok ... 32

4.2. Hasil Uji Multikolinearitas ... 35

4.3. Hasil Uji Autokorelasi ... 35

4.4. Hasil Uji Heteroskedastisitas ... 36

4.5. Hasil Analisis Regresi Penerimaan Pemerintah dari Cukai Hasil

DAFTAR GAMBAR

Nomor Halaman

1. Penerimaan Cukai Tahun 2000-2005 ... 2

2. Perpotongan Permintaan dan Penawaran ... 19

DAFTAR LAMPIRAN

Nomor Halaman

1. Data Penelitian ... 42

2. Data Variabel Penelitian ... 42

3. Hasil Analisis Regresi ... 43

4. Uji Multikolinearitas ... 43

5. Uji Autokorelasi ... ... 43

6. Uji Heteroskedastisitas ... 43

I. PENDAHULUAN

1.1. Latar Belakang

Proses pemulihan ekonomi terutama setelah masa krisis harus terus

berlangsung. Hampir seluruh sektor yang akan dikembangkan memerlukan

dukungan dana dari Anggaran Pendapatan dan Belanja Negara (APBN). Dalam

APBN, pendapatan negara berasal dari pendapatan dalam negeri dan hibah.

Proporsi pendapatan negara yang paling besar adalah berasal dari pendapatan

dalam negeri yaitu sekitar 99 persen. Perkembangan pendapatan negara dari tahun

2001 sampai 2003 menunjukkan kinerja yang cukup baik. Membaiknya kinerja

pendapatan negara didominasi dari sektor perpajakan. Namun, sebagai rasio

terhadap Pendapatan Domestik Bruto (PDB), pendapatan negara cenderung

mengalami penurunan yang disebabkan karena semakin menurunnya rasio

penerimaan negara bukan pajak.

Setiap pemerintahan baik dari pusat sampai ke daerah menggunakan pajak

untuk meningkatkan pemasukan dalam negeri untuk membiayai berbagai fasilitas

publik seperti sarana transportasi, jalan raya, polisi dan jasa pertahanan nasional.

Semua ini tidak akan terwujud jika pemerintah tidak memiliki dana dan untuk

memperoleh dana itulah pemerintah menggunakan pajak. Oleh karena itu, pajak

merupakan instrumen kebijakan yang penting dalam pembangunan perekonomian

suatu negara.

Dalam rangka mempercepat perkembangan pendapatan negara pada sektor

langkah-langkah ekstensifikasi penerimaan perpajakan, penyempurnaan peraturan

perpajakan, modernisasi sistem administrasi perpajakan, pemberantasan peredaran

rokok polos dan pita palsu.

Penerimaan perpajakan terdiri dari penerimaan pajak dalam negeri dan

pajak atas perdagangan internasional. Penerimaan pemerintah dari sektor cukai

termasuk ke dalam penerimaan pajak dalam negeri. Sebagai salah satu sumber

penerimaan negara, cukai mempunyai kontribusi yang sangat penting terhadap

pembangunan yang tercermin dalam APBN yang selalu meningkat dari tahun ke

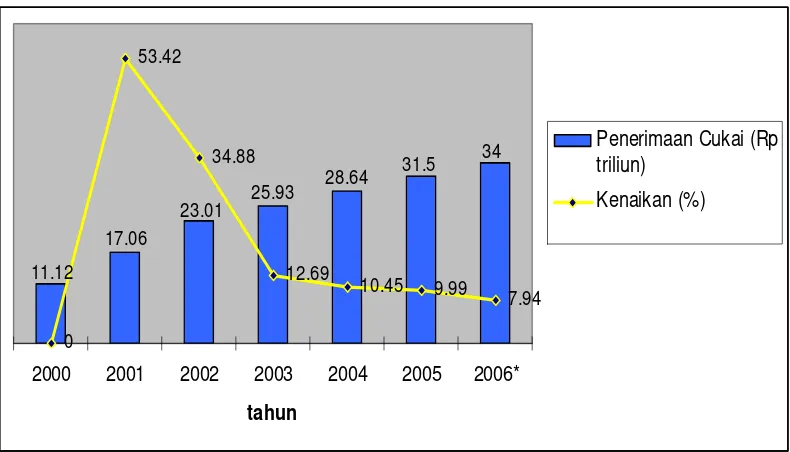

tahun, seperti yang terlihat pada Gambar 1.

34

2000 2001 2002 2003 2004 2005 2006*

tahun

Penerimaan Cukai (Rp triliun)

Kenaikan (%)

Sumber: Direktorat Jenderal Industri Agro dan Kimia, Departemen Perindustrian, 2005 *) Target Penerimaan Cukai

Gambar 1. Penerimaan Cukai Tahun 2000-2005

Dari tahun 2001 sampai 2005, penerimaan pemerintah dari sektor cukai

terus mengalami peningkatan, walaupun secara persentase terjadi penurunan pada

penerimaan cukai. Perkembangan penerimaan cukai tersebut dapat dipengaruhi

cukai terhadap semua barang kena cukai, peningkatan pengawasan atas peredaran

barang kena cukai, dan pemantauan secara intensif terhadap HJE barang kena

cukai di peredaran. Tahun 2006, pemerintah mengajukan kenaikan target

penerimaan cukai sebesar Rp. 34 triliun. Hal ini sehubungan dengan kepentingan

pemerintah untuk mendapat tambahan pendapatan APBN untuk menutupi defisit

anggaran pemerintah yang disebabkan salah satunya dari kenaikan subsidi Bahan

Bakar Minyak (BBM).

Di Indonesia, terdapat tiga jenis barang kena cukai, yaitu etil alkohol,

minuman yang mengadung etil alkohol, dan hasil tembakau. Penerimaan

pemerintah dari sektor cukai didominasi oleh cukai hasil tembakau. Sebagai salah

satu andalan penerimaan pemerintah, cukai hasil tembakau menunjukkan kinerja

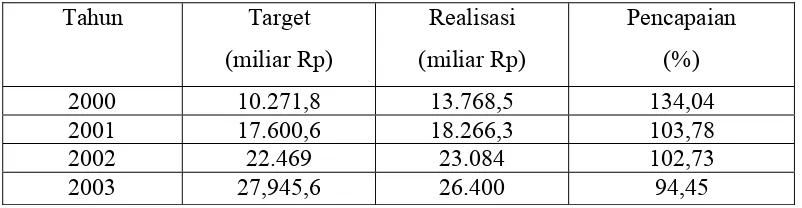

yang baik, seperti yang terlihat pada Tabel 1.1.

Tabel 1.1. Target dan Realisasi Cukai Hasil Tembakau

Tahun Target

2000 10.271,8 13.768,5 134,04 2001 17.600,6 18.266,3 103,78 2002 22.469 23.084 102,73

2003 27,945,6 26.400 94,45

Sumber: Direktorat Jenderal Bea dan Cukai, 2003

Pada umumnya target penerimaan cukai hasil tembakau selalu dapat

dipenuhi, dan jika tidak tecapai maka kekurangan pencapaiannya tidak begitu

signifikan. Pencapaian target penerimaan cukai hasil tembakau pada tahun 2000

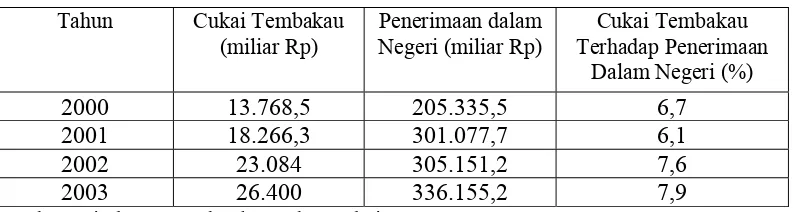

Penerimaan pemerintah dari cukai hasil tembakau terhadap penerimaan

dalam negeri mengalami kenaikan yang cukup signifikan dari tahun ke tahun,

seperti yang ditunjukkan pada Tabel 1.2.

Tabel 1.2. Persentase Penerimaan Cukai Tembakau Terhadap Penerimaan Dalam Negeri

Tahun Cukai Tembakau (miliar Rp)

Sumber: Direktorat Jenderal Bea dan Cukai, 2003

Peningkatan pendapatan dari cukai hasil tembakau tersebut dapat

dilakukan melalui kenaikan HJE, yaitu kenaikan harga jenis hasil tembakau yang

ditetapkan pemerintah sebagai harga jual minimum dari produk rokok dan

peningkatan tarif cukai rokok, yaitu peningkatan pajak yang dikenakan kepada

jenis hasil tembakau sebesar persentase tertentu terhadap harga jual ecerannya.

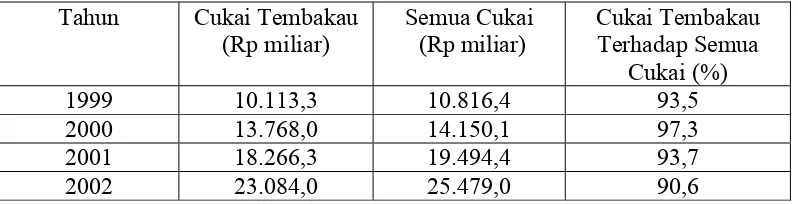

Perbandingan penerimaan cukai hasil tembakau dengan penerimaan cukai

lainnya hampir mencapai tingkat rata-rata 94 persen per tahun pada periode 1990

sampai 2000. Pada tahun 2003, pemerintah berhasil mencapai target penerimaan

cukai rokok dan minuman keras sebesar Rp. 27,9 triliun (1,4 persen dari PDB), di

mana sekitar 98 persen berasal dari industri rokok. Persentase penerimaan cukai

Tabel 1.3. Persentase Penerimaan Cukai Tembakau Terhadap Total Penerimaan Cukai

Tahun Cukai Tembakau (Rp miliar)

Sumber: Direktorat Jenderal Bea dan Cukai, 2002

Untuk meningkatkan penerimaan negara guna menjaga keseimbangan

anggaran, salah satu sumber potensialnya adalah dari industri rokok.

Perkembangan kondisi industri rokok di Indonesia dapat dilihat dari sisi jumlah

perusahaan, produksi rokok, dan tenaga kerja. Pada tahun 1981 sampai 2002,

jumlah perusahaan secara total pada industri rokok menunjukkan kondisi yang

cukup dinamis. Pertumbuhan jumlah perusahaan rokok secara total tumbuh

sebesar rata-rata 3,2 persen per tahun.

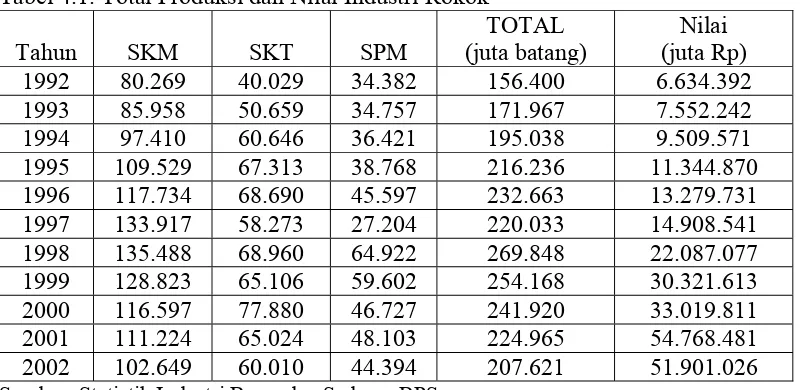

Total produksi rokok secara keseluruhan mencapai puncaknya pada tahun

1998 dengan total produksi sebanyak 269,85 miliar batang dengan nilai sebesar

Rp 22,09 triliun. Perkembangan produksi industri rokok secara rata-rata dari tahun

1981 sampai 2002 sebesar 5,48 persen.

Dilihat dari pertumbuhan penyerapan tenaga kerja per tahun, industri

rokok tumbuh sebesar 2,69 persen dari tahun 1981 sampai 2002. Secara

keseluruhan, kondisi industri rokok, baik dilihat dari sisi jumlah perusahaan,

produksi, dan penyerapan tenaga kerja menunjukkan suatu kondisi yang cukup

Industri rokok memberikan kontribusi yang penting bagi pemerintah.

Cukai rokok yang dikenakan oleh pemerintah menjadi salah satu sumber

penerimaan negara untuk pembiayaan pembangunan. Selama rentang waktu dari

tahun anggaran 1995/1996 hingga semester I tahun anggaran 2003, penerimaan

pemerintah cukai hasil tembakau telah meningkat sekitar 7,6 kali, yaitu dari Rp.

3.667,60 miliar menjadi Rp. 26.300 smiliar. Mengingat begitu besarnya peranan

cukai hasil tembakau terhadap penerimaan negara sebagai sumber dana

pembangunan, maka penulis merasa tertarik untuk melakukan penelitian dengan

judul “Analisis Faktor-Faktor Makro yang Mempengaruhi Penerimaan Pemerintah dari Cukai Hasil Tembakau”.

1.2. Permasalahan

Sejak diberlakukannya Undang-Undang Nomor 11 Tahun 1995 tentang

Cukai menggantikan beberapa perundang-undangan produk kolonial Belanda,

sektor cukai mendapatkan perhatian yang cukup besar dari masyarakat luas,

khususnya dari para pakar, pengusaha barang kena cukai dan para pejabat

eksekutif maupun legislatif. Salah satu faktor penting yang menjadi daya tarik

mengapa cukai sering dibicarakan oleh berbagai kalangan masyarakat adalah

peranannya terhadap pembangunan dalam bentuk sumbangannya kepada

penerimaan negara yang tercermin pada APBN khususnya dalam kelompok

penerimaan dalam negeri yang selalu meningkat dari tahun ke tahun.

Sejalan dengan semakin meningkatnya kebutuhan dana untuk kegiatan

pemerintahan di satu pihak, semakin berfluktuasinya penerimaan negara dari

diperlukan upaya peningkatan dana yang berasal dari dalam negeri termasuk

penerimaan cukai. Disamping itu, masih rendahnya rasio antara penerimaan cukai

terhadap PDB di Indonesia yaitu baru sekitar 0,75 persen, sementara di

negara-negara lain telah mencapai rata-rata diatas 2 persen, mengindikasikan bahwa

penerimaan cukai masih mungkin untuk terus ditingkatkan. Begitu juga dengan

penerimaan pemerintah dari cukai hasil tembakau yang menunjukkan tren yang

selalu meningkat dari tahun ke tahun. Asumsi makro yang digunakan dalam

memperkirakan penerimaan pemerintah dari cukai hasil tembakau pada penelitian

ini adalah Gross Domestic Product (GDP), nilai tukar, konsumsi, dan dummy

krisis (Isdijoso, 2004). Oleh karena itu, permasalahan yang dibahas oleh penulis

dalam penelitian ini adalah bagaimana faktor-faktor dari sisi makro dapat

mempengaruhi penerimaan pemerintah dari cukai hasil tembakau.

1.3. Tujuan Penelitian

Berdasarkan permasalahan di atas, maka tujuan penelitian ini adalah

menganalisis faktor-faktor makro yang mempengaruhi penerimaan pemerintah

dari cukai hasil tembakau.

1.4. Ruang Lingkup

Dalam tulisan ini penulis membatasi ruang lingkup pembahasan pada

faktor-faktor secara makro yang mempengaruhi penerimaan pemerintah dari cukai

hasil tembakau dari tahun 1992 sampai 2005. Adapun faktor-faktor tersebut antara

1. Gross Domestic Product (GDP)

2. Nilai tukar

3. Konsumsi

4. Dummy krisis.

Menurut Nusantoro (2004), penerimaan pemerintah dari cukai hasil

tembakau sebagian besar, sekitar 98 persen berasal dari industri rokok. Oleh

karena itu, pengertian cukai hasil tembakau dalam tulisan ini lebih ditekankan

kepada cukai rokok untuk semua jenis, yaitu Sigaret Kretek Mesin (SKM), Sigaret

Kretek Tangan (SKT), dan Sigaret Putih Mesin (SPM).

1.5. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat, yaitu:

1. Bagi penulis, sebagai sarana untuk dapat lebih memahami mengenai

faktor-faktor makro yang mempengaruhi penerimaan pemerintah dari

cukai hasil tembakau.

2. Bagi pembaca, sebagai salah satu sumber informasi untuk dijadikan

literatur mengenai faktor-faktor makro yang mempengaruhi penerimaan

pemerintah dari cukai hasil tembakau.

3. Bagi pemerintah, sebagai saran dan bahan masukan dalam membuat

langkah-langkah strategis untuk meningkatkan penerimaan pemerintah

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Pajak

Pajak adalah pungutan yang merupakan hak prerogatif pemerintah,

pemungutan berdasarkan undang-undang, pemungutannya dapat dipaksakan

kepada subjek pajak untuk mana tidak ada balas jasa yang dapat langsung

ditunjukkan penggunaannya (Mangkoesoebroto, 1995). Pajak dapat dibagi dua,

yaitu pajak langsung dan pajak tidak langsung. Pajak langsung adalah pajak yang

bebannya diderita oleh wajib pajak atau orang yang dimaksud dalam

undang-undang, contohnya Pajak Penghasilan (PPh), Pajak Bumi dan Bangunan (PBB),

pajak kekayaan, dan lain-lain. Sedangkan yang dimaksud dengan pajak tidak

langsung adalah pajak yang bebannya diharapkan akan ditanggung konsumen,

contohnya pajak penjualan, Pajak Pertambahan Nilai (PPN), cukai, dan lain-lain.

2.2. Cukai

Cukai adalah pungutan negara yang dikenakan terhadap barang-barang

tertentu yang mempunyai sifat dan karakteristik tertentu atau pungutan negara

terhadap Barang Kena Cukai (BKC). Sedangkan yang dimaksud dengan BKC

adalah barang-barang tertentu yang mempunyai sifat atau karakteristik yang

ditetapkan dalam UU Nomor 11 Tahun 1995 tentang Cukai. Barang kena cukai

terdiri dari tiga jenis yaitu:

1. Etil Alkohol atau etanol, dengan tidak mengindahkan bahan yang

jernih, dengan rumus kimia C2H5OH yang diperoleh baik secara peragian

dan/atau penyulingan maupun sintesa kimiawi

2. Minuman yang mengandung etil alkohol (MMEA) dalam kadar berapa

pun, dengan tidak mengindahkan bahan yang digunakan dan proses

pembuatannya, termasuk konsentrat yang mengandung etil alkohol;

sabagai contoh bir, shandy, anggur, dan lain-lain. MMEA adalah semua

barang cair yang lazim disebut minuman dan mengandung etil alkohol,

sedangkan konsentrat yang mengandung etil alkohol adalah bahan yang

mengandung etil alkohol yang digunakan sebagai bahan baku atau bahan

penolong dalam pembuatan minuman yang mengandung etil alkohol

3. Hasil tembakau, yang meliputi sigaret, cerutu, rokok daun, tembakau iris,

dan hasil pengolahan tembakau lainnya, dengan tidak mengindahkan

digunakan atau tidak bahan pengganti atau bahan pembantu dalam

pembuatannya.

Direktorat Jenderal Bea dan Cukai (DJBC) merencanakan untuk

memperluas obyek barang kena cukai, berkaitan dengan semakin berat beban

anggaran dan pendapatan negara untuk mendukung penyelenggaraan

pemerintahan dalam rangka kesinambungan pembangunan. Sehubungan dengan

rencana perluasan obyek cukai tersebut DJBC telah mengadakan kajian atas dua

belas obyek yang dianggap layak dikenakan cukai yaitu minuman ringan, semen,

sabun, detergen, air mineral, sodium cyclamate dan sacharine, gas alam,

Tujuan kebijakan pemerintah di bidang cukai adalah menjamin keamanan

penerimaan cukai, mengontrol dan membatasi tingkat konsumsi serta menciptakan

keadilan, dan iklim usaha yang sehat. Sasaran kebijakan cukai adalah berupaya

menghasilkan penerimaan cukai secara optimal dan mencapai target, menciptakan

dan mempertahankan kesempatan kerja, menciptakan dan membina iklim

persaingan yang sehat dan kepastian berusaha serta melindungi dan membina

industri khususnya berskala kecil dalam negeri (Surjono, 2004).

Besarnya tarif cukai yang ditentukan oleh pemerintah ditetapkan dengan

dua cara, yaitu:

1. Tarif ad valorem, dimana cukai dikenakan dengan cara menetapkan

besaran prosentase tarif terhadap harga jual barang kena cukai.

2. Tarif nominal, dimana cukai dikenakan dengan menetapkan besaran rupiah

terhadap satuan volume barang kena cukai, seperti Rp/batang dan Rp/liter.

Besarnya tarif cukai yang telah ditetapkan berdasarkan tarif prosentase

atau tarif nominal akan menentukan besarnya penerimaan cukai bagi pemerintah.

Pada sistem ad varolem, proyeksi pendapatan pemerintah dari cukai sangat

tergantung pada ketepatan dalam memproyeksikan Harga Jual Eceran (HJE) dan

besarnya volume penjualan. Dari dua variabel yang diproyeksikan tersebut, maka

dapat diperkirakan besarnya penerimaan negara dari cukai yaitu perkalian antara

prosentase tarif cukai dengan HJE dan besarnya volume penjualan. Sedangkan

pada sistem tarif nominal, proyeksi pendapatan pemerintah dari cukai hanya

ditentukan dari ketepatan dalam memperkirakan besarnya volume penjualan.

diperhitungkan besarnya dengan cara mengalikan tarif cukai untuk setiap satuan

barang kena cukai dengan besarnya volume penjualan barang kena cukai

(Tjahjaprijadi dan Indarto, 2003).

2.2.1. Cukai Hasil Tembakau

Cukai hasil tembakau adalah pungutan negara yang dikenakan terhadap

barang-barang hasil tembakau yang meliputi sigaret, cerutu, rokok daun,

tembakau iris, dan hasil pengolahan tembakau lainnya. Kebijakan cukai hasil

tembakau di Indonesia dimulai sejak tahun 1932 di mana pemerintah masih

menggunakan kebijaksanaan induk warisan pemerintah Hindia Belanda sebagai

landasan hukum pungutan yaitu Ordonansi Cukai Tembakau 1932. Pada saat itu,

cukai tembakau sama untuk semua jenis hasil tembakau yaitu sebesar 20 persen.

Namun, sejak tahun 1936 tarif cukai hasil tembakau mulai dibedakan berdasarkan

jenis produknya, yaitu:

1. 30 persen untuk semua sigaret yang dibuat dengan mesin dan tembakau

iris

2. 20 persen untuk sigaret yang dibuat dengan tangan

3. 30 persen untuk tembakau iris rajangan

4. 20 persen untuk cerutu, klembak menyan dan hasil tembakau lainnya.

Kebijakan cukai yang menarik saat itu yakni melarang pemasukan hasil

tembakau buatan luar negeri yang dimasukkan ke dalam daerah pabean

Indonesia dalam upaya mengamankan dan meningkatkan produksi hasil-hasil

tembakau dalam negeri kecuali untuk para anggota perwakilan negara asing untuk

kemudian tahun 1968, hasil tembakau buatan luar negeri diperbolehkan masuk

asalkan membayar cukai serta pajak lainnya dan ini berlangsung hingga sekarang.

2.2.2. Penetapan Tarif Cukai Hasil Tembakau

Tarif cukai rokok digolongkan berdasarkan produksi tahunan dan jenis

rokok yang diproduksi. Terdapat tiga macam jenis rokok di Indonesia, yaitu

Sigaret Kretek Mesin (SKM) atau rokok kretek yang menggunakan filter, Sigaret

Kretek Tangan (SKT) atau rokok kretek tanpa filter, dan Sigaret Putih Mesin

(SPM) atau rokok putih. Sedangkan, produksi rokok tahunan dihitung berdasarkan

pemesanan pita cukai rokok, yang terbagi dalam tiga golongan, yaitu:

1. Golongan I atau produsen berskala besar adalah produsen yang memiliki

produksi tahunan lebih dari dua miliar batang per tahun.

2. Golongan II atau produsen skala medium adalah untuk produsen yang

memiliki produksi tahunan 500 juta batang hingga dua miliar batang per

tahun.

3. Golongan III atau produsen berskala kecil adalah produsen yang

memproduksi kurang dari 500 juta batang per tahun.

Sesuai dengan golongan produksi tahunan yang dimiliki, tarif cukai rokok

yang diberlakukan juga berbeda. Sebagai contoh pada tahun 2003 untuk golongan

I jenis SKM dan SPM, masing-masing dikenai cukai sebesar 40 persen. Adapun

untuk golongan II jenis yang sama dikenai tarif cukai sebesar 36 persen. Untuk

SKT dikenai tarif cukai yang lebih rendah, di mana untuk golongan I sebesar 22

Menurut Tjahjaprijadi dan Indarto (2003), tarif cukai rokok yang

ditetapkan oleh pemerintah bersifat majemuk, artinya besarnya tarif cukai

dibedakan berdasarkan tiga hal, yaitu:

1. Proses produksi; dalam proses produksi, besarnya tarif cukai ditentukan

berdasarkan jenis hasil tembakau dan karakteristik produksinya

2. Besar kecilnya volume penjualan (strata volume); kemampuan produksi

maupun strategi usaha pada tiap industri rokok akan menentukan

banyaknya jumlah rokok yang akan diproduksi

3. Harga jual eceran (strata harga); penetapan harga jual eceran ditentukan

berdasarkan jenis hasil tembakau dan pengelompokan besar kecilnya

industri rokok.

2.2.3. Penetapan Harga Jual Eceran (HJE)

Harga jual eceran merupakan angka yang menunjukkan batas maksimal

dan minimal yang dihasilkan oleh suatu industri rokok yang dapat dijual ke

masyarakat, yang ditentukan berdasarkan jenis hasil tembakau dan

pengelompokan besar kecilnya industri rokok (Tjahjaprijadi dan Indarto, 2003).

Harga jual eceran juga mencakup harga pokok serta keuntungan produsen,

distributor, dan penjual eceran, sebagai tambahan pada cukai dan PPN.

Pemerintah juga menetapkan HJE minimum berdasarkan jenis rokok serta

golongan produsen rokok. Berdasarkan jenis rokok yang diproduksi, tarif cukai

rokok SKT adalah yang paling rendah dibandingkan dengan jenis rokok SKM dan

Tabel 2.1. Struktur Tarif Cukai dan HJE Minimum Rokok di Indonesia

Sumber: Direktorat Jenderal Bea dan Cukai, 2003

Besarnya tarif cukai dan harga jual eceran minimum akan semakin kecil

seiring dengan semakin kecilnya skala usaha produksi rokok. Industri rokok

dengan skala produksi lebih besar diberi beban pengenaan cukai lebih besar

dibanding industri rokok yang lebih kecil. Contohnya untuk SKM golongan pada

skala perusahaan besar, tarif cukai yang dikenakan sebesar 40 persen, pada skala

perusahaan sedang, tarif cukai yang dikenakan sebesar 36 persen, dan tarif yang

ditetapkan semakin kecil pada skala perusahaan kecil yaitu sebesar 26 persen.

Adalah sangat relevan bahwa kemampuan untuk menghasilkan rokok yang lebih

besar harus diikuti dengan pengenaan tarif cukai yang lebih tinggi agar

penerimaan cukai bagi negara juga dapat lebih besar.

2.3. Faktor-Faktor Makro Yang Mempengaruhi Penerimaan Pemerintah dari Cukai Hasil Tembakau

Bidang ekonomi secara tradisional dibagi dalam dua sub bidang luas, yaitu

ekonomi mikro dan ekonomi makro. Ekonomi mikro mengkaji bagaimana rumah

tangga dan perusahaan membuat keputusan dan bagaimana mereka berinteraksi di

pasar, sedangkan ekonomi makro mengkaji fenomena perekonomian secara luas,

seperti inflasi, pengangguran, GDP, nilai tukar, dan pertumbuhan ekonomi.

makro maupun sisi mikro. Faktor mikro yang dapat mempengaruhi penerimaan

pemerintah dari cukai hasil tembakau misalnya adalah faktor produksi rokok

seperti jumlah bahan baku, pemakaian tenaga kerja, upah buruh rokok dan harga

jual eceran rokok, sedangkan asumsi makro yang digunakan dalam

memperkirakan penerimaan pemerintah dari cukai hasil tembakau adalah Gross

Domestic Product (GDP), nilai tukar, konsumsi, dan dummy krisis.

2.3.1. Gross Domestic Product (GDP)

GDP adalah ukuran keluaran total yang mencerminkan jumlah semua nilai

tambah yang ada dalam suatu sistem ekonomi. Besarannya merupakan ukuran

semua keluaran akhir yang diproduksi oleh semua aktivitas produktif di dalam

sistem ekonomi tersebut (Lipsey, Courant, Purvis, dan Steiner, 1995). GDP dapat

dihitung melalui dua pendekatan yaitu pendekatan pengeluaran dan pendekatan

pendapatan. GDP pada sisi pengeluaran merupakan suatu jenis perhitungan GDP

yang dilakukan dengan menjumlahkan pengeluaran total setiap komponen utama

keluaran final. Pengeluaran total pada keluaran final merupakan jumlah dari

empat kategori pengeluaran yaitu konsumsi, investasi, pengeluaran pemerintah,

dan ekspor netto. GDP dari sisi pendapatan adalah jumlah berbagai pendapatan

faktor yang dihasilkan pada proses memproduksi keluaran akhir ditambah pajak

tidak langsung netto subsidi ditambah dengan penyusutan (Lipsey et al, 1995).

Besarnya GDP dapat digambarkan sebagai ukuran total output yang

diproduksi oleh semua aktifitas ekonomi, maka perubahan GDP dapat

mempengaruhi penerimaan pemerintah. Ketika jumlah produksi secara toal

tembakau juga akan berubah. Besarnya produksi rokok tahunan dapat dihitung

berdasarkan pemesanan pita cukai. Jika produksi rokok meningkat, maka

pemesanan pita cukai juga akan meningkat dan akhirnya akan meningkatkan

penerimaan pemerintah dari cukai rokok.

2.3.2. Nilai Tukar

Nilai tukar atau kurs dapat dibedakan menjadi dua yaitu, kurs nominal dan

kurs riil. Kurs nominal adalah harga relatif dari mata uang dua negara, sedangkan

yang dimaksud dengan kurs riil adalah harga relatif dari barang-barang kedua

negara (Mankiw, 2000). Sistem pokok nilai valuta asing dapat dibedakan menjadi

dua, yaitu sistem nilai tukar tetap dan sistem nilai tukar mengambang. Pembedaan

ini berdasarkan besar cadangan devisa dan intervensi bank sentral yang diperlukan

untuk mempertahankan kurs pada sistem tersebut.

Sebelum krisis ekonomi yang diawali dengan krisis nilai tukar, Indonesia

menganut sistem nilai tukar mengambang terkendali. Ketika sistem ini semakin

sulit dipertahankan, otoritas moneter mengubah sistem nilai tukar menjadi sistem

nilai tukar mengambang bebas.

Nilai tukar yang terapresiasi atau terdepresiasi dapat mempengaruhi

penerimaan pemerintah dari cukai rokok. Perubahan dalam nilai tukar tersebut

akan menyebabkan perubahan harga-harga. Karena perubahan harga-harga

tersebut maka biaya produksi dan jumlah konsumsi juga berubah. Hal ini akan

menyebabkan kapasitas produksi dari perusahaan rokok juga akan berubah dan

2.3.3. Konsumsi

Konsumsi terdiri dari barang dan jasa yang dibeli rumah tangga. Konsumsi

dibagi menjadi tiga subkelompok yaitu, barang tidak tahan lama, barang tahan

lama, dan jasa (Mankiw, 2000). Produk hasil tembakau khususnya rokok

termasuk barang tidak tahan lama karena rokok merupakan barang yang habis

dipakai dalam waktu pendek.

Menurut WHO, Indonesia merupakan konsumen rokok tertinggi kelima di

dunia dengan jumlah rokok yang dikonsumsi pada tahun 2002 sebanyak 182

miliar batang rokok setiap tahun setelah Cina (1.697 miliar batang), Amerika

Serikat (480 miliar batang), Jepang (230 miliar batang), dan Rusia (230 miliar

batang). Jumlah uang yang dibelanjakan penduduk Indonesia untuk tembakau 2,5

kali lipat dibandingkan dengan biaya yang dikeluarkan untuk pendidikan dan 3,2

kali lipat dari biaya kesehatan. Diperkirakan 4 persen rata-rata pendapatan per

kapita rakyat Indonesia dihabiskan untuk konsumsi rokok.

Rata-rata pengeluaran sebulan untuk konsumsi rokok cenderung

meningkat lebih besar terjadi di daerah perkotaan dari pada di pedesaan. Hal ini

tentunya tidak lepas dari lebih besarnya tingkat pendapatan yang dapat

mendorong kenaikan konsumsi rokok di daerah perkotaan. Meskipun rata-rata

pengeluaran untuk konsumsi rokok di daerah pedesaan lebih kecil dibanding

daerah perkotaan, namun tetap menunjukkan bahwa desa memiliki rata-rata

pengeluaran terhadap konsumsi rokok yang terus meningkat setiap tahunnya.

WHO menyatakan masyarakat miskin adalah kelompok masyarakat yang

membeli rokok yang justru membahayakan kesehatan. Bahkan di negara maju,

jumlah perokok terbanyak berasal dari kelompok masyarakat miskin.

Besarnya proporsi pengeluaran untuk konsumsi rokok akan mempengaruhi

besarnya penerimaan pemerintah dari cukai hasil tembakau. Ketika terjadi

peningkatan proporsi pengeluaran untuk konsumsi rokok yang mengindikasikan

terjadinya peningkatan permintaan rokok, maka pabrik rokok akan meningkatkan

jumlah produksi yang artinya tingkat penawaran rokok meningkat dan akhirnya

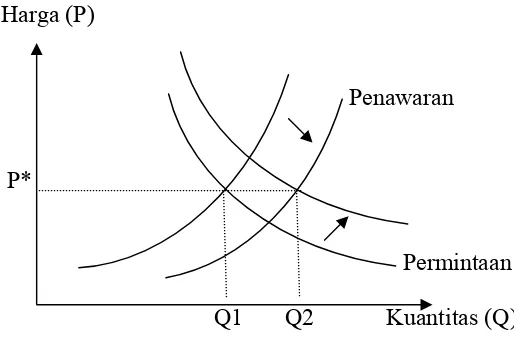

penerimaan cukai hasil tembakau juga akan meningkat. Sesuai dengan hukum

penawaran dengan menganggap faktor lain konstan, kuantitas barang yang

ditawarkan akan meningkat ketika harga barang meningkat karena adanya

peningkatan permintaan barang. Hal ini juga didukung oleh teori Marshall

mengenai keseimbangan permintan dan penawaran di pasar yang dapat dijelaskan

pada Gambar 2 di bawah ini.

Harga (P)

Penawaran

P*

Permintaan

Q1 Q2 Kuantitas (Q)

Gambar 2. Perpotongan Permintaan dan Penawaran

Sebagai langkah awal, diasumsikan bahwa harga-harga ditentukan oleh

permintaan-penawaran ini terbentuk keseimbangan harga (P*) pada tingkat dimana

permintaan sama dengan penawaran (Nicholson, 2002).

2.3.4. Variabel Dummy

Menurut Gujarati (2003), variabel dummy merupakan variabel penjelas

yang bersifat kualitatif dalam analisis regresi. Variabel dummy disebut juga

variabel biner atau variabel dikotomi karena hanya terdiri dari dua nilai. Dalam

penelitian ini, variabel dummy yang digunakan adalah variabel dummy untuk

kondisi perekonomian Indonesia, yaitu sebelum dan sesudah krisis ekonomi.

Krisis ekonomi menyebabkan terjadinya ketidakstabilan kondisi

perekonomian secara makro. Hal ini dapat menyebabkan kepercayaan pasar dalam

negeri dan juga kondisi industri-industri tidak stabil, termasuk kondisi industri

rokok. Ketidakstabilan kondisi industri rokok ini dapat menyebabkan penerimaan

pemerintah dari cukai hasil tembakau juga tidak stabil.

2.4. Penelitian Terdahulu

Roy (2004) menganalisis faktor-faktor yang mempengaruhi konsumsi

rokok kretek di Indonesia dengan menggunakan analisis regresi berganda. Metode

analisis yang digunakan adalah Ordinary Least Square (OLS) dengan

menggunakan program Minitab for Windows. Hasil analisis menunjukkan selama

periode 1984 sampai 2003, tingkat konsumsi rokok kretek nasional memiliki

kecederungan meningkat. Adapun faktor-faktor yang mempengaruhi tingkat

konsumsi rokok kretek antara lain produksi rokok kretek, harga rokok kretek,

kebijakan tarif cukai, dan peubah dummy peraturan pemerintah. Dari hasil analisis

dan arahnya positif dengan tingkat konsumsi. Keadaan ini membuat perusahaan

rokok kretek Indonesia tidak merasa khawatir untuk memproduksi rokok karena

konsumsi yang terus dilakukan seiring dengan adanya produksi. Sedangkan

peubah harga rokok kretek dan tarif cukai tidak berpengaruh secara nyata dan

arahnya adalah negatif. Pada dasarnya bila tarif cukai dinaikkan akan berimplikasi

pada kenaikan harga rokok, karena tarif cukai merupakan pajak yang dibebankan

pada konsumen yang dimasukkan pada harga jual eceran rokok. Untuk peubah

dummy peraturan pemerintah tidak mengindikasikan adanya perbedaan antara

tahun-tahun dikeluarkannya peraturan tersebut. Hal ini terjadi karena belum

tersosialisasinya peraturan pemerintah tersebut kepada berbagai pihak dan

perusahaan rokok belum merasa siap untuk melaksanakannya.

Hasil analisis Putri (2004) tentang struktur, perilaku, dan kinerja industri

rokok kretek di Indonesia menunjukkan bahwa jumlah pangsa pasar terbesar pada

industri rokok kretek di Indonesia pada tahun 2003 diperoleh nilai rasio

konsentrasi (CR4) sebesar 75,8 persen, yang berarti industri rokok kretek

digolongkan ke dalam stuktur pasar oligapoli. Dalam analisis kinerja industri

rokok kretek, perkembangan tingkat keuntungan (PCM) setiap tahunnya

cenderung fluktuatif pada tahun tertentu, sedangkan perkembangan tingkat

efisiensi internalnya (X-eff) cenderung tinggi setiap tahun, dan perkembangan

tingkat utilitas kapasitas produksi (CU) setiap tahun cenderung stabil.

Hasil analisis hubungan struktur dan kinerja industri rokok kretek di

Indonesia, variabel bebas yang memiliki pengaruh terhadap tingkat keuntungan

memiliki pengaruh nyata. Dari ketiga varibel yang mempengaruhi PCM, efisiensi

internal memiliki pengaruh nyata dan nilai koefisien yang paling besar. Hal ini

menunjukkan bahwa perusahaan-perusahaan rokok kretek memiliki efisiensi

internal yang berperan besar dalam mempengaruhi tingkat keuntungan.

2.5. Kerangka Pemikiran

Masalah-masalah ekonomi yang terjadi di Indonesia menuntut pemerintah

agar lebih cermat lagi dalam menentukan langkah-langkah apa yang harus diambil

untuk memulihkan perekonomian. Untuk mengatasi masalah-masalah ekonomi,

dibuat penyesuaian-penyesuaian alat kebijakan agar dapat digunakan secara tepat,

bermanfaat, dan mencapai sasarannya. Salah satu upaya yang dilakukan

pemerintah untuk memulihkan dan menstabilkan perekonomian adalah melalui

peranan kebijakan fiskal. Salah satu instrumen kebijakan fiskal adalah pajak.

Penerimaan pemerintah dari sektor pajak terdiri dari pajak dalam negeri dan pajak

perdagangan internasional.

Penerimaan pemerintah dari sektor cukai termasuk ke dalam penerimaan

pajak dalam negeri. Ada tiga jenis barang kena cukai, yaitu etil alkohol, minuman

yang mengandung etil alkohol, dan hasil tembakau. Dari ketiga barang kena cukai

tersebut yang paling besar peranannya dalam penerimaan pemerintah adalah cukai

hasil tembakau yang terdiri dari Sigaret Kretek Mesin (SKM), Sigaret Kretek

Tangan (SKT), dan Sigaret Putih Mesin (SPM) yaitu sekitar 95 persen. Asumsi

makro yang digunakan dalam memperkirakan penerimaan pemerintah dari cukai

Pajak

Rumusan jawaban sementara mengenai permasalahan dari tulisan ini

berdasarkan teori dan konsep adalah:

1. GDP, diduga berpengaruh positif terhadap penerimaan pemerintah dari

cukai hasil tembakau.

2. Nilai tukar, diduga berpengaruh negatif terhadap penerimaan pemerintah

dari cukai hasil tembakau.

3. Konsumsi, diduga berpengaruh positif terhadap penerimaan pemerintah

dari cukai hasil tembakau.

4. Variabel dummy kondisi perekonomian Indonesia, sebelum dan sesudah

krisis, diduga berpengaruh negatif terhadap penerimaan pemerintah dari

III. METODE PENELITIAN

3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang

berupa gabungan dari data runtun waktu (time series) tahunan dari tahun

1992-2005. Data yang dikumpulkan diperoleh dari berbagai sumber yaitu Biro Pusat

Statistik (BPS), Direktorat Jenderal Bea dan Cukai (DJBC), International

Finansial Statistic (IFS), dan beberapa jurnal serta literatur lain yang relevan

berhubungan dengan penelitian ini.

3.2. Metode Pengolahan dan Analisis Data

Metode analisis yang digunakan untuk mengolah data dalam penelitian ini

adalah metode Ordinary Least Square (OLS) dengan menggunakan program

Eviews 4.1. Menurut Gujarati (2003) terdapat beberapa asumsi yang digunakan

dalam metode OLS, yaitu:

1. Nilai rata-rata bersyarat dari ui, tergantung pada Xi tertentu adalah nol.

2. Varian bersyarat dari ui adalah konstan (homoskedastisitas).

3. Tidak ada korelasi berurutan (autokorelasi).

4. Variabel yang menjelaskan adalah nonstokastik yaitu, tetap dalam

penyampelan berulang.

5. Tidak ada linier sempurna antara variabel independen (multikolinieritas).

6. u didistribusikan secara normal dengan rata-rata dan varian yang diberikan

Jika asumsi di atas dipertahankan maka penduga kuadrat terkecilnya merupakan

penduga linier tak bias terbaik atau Best Linier Unbiassed Estimator (BLUE).

Dalam penelitian ini metode OLS digunakan untuk menganalisis

faktor-faktor makro yang mempengaruhi penerimaan pemerintah dari cukai hasil

tembakau, yaitu:

1. Gross Domestic Product (miliar rupiah)

2. Konsumsi, diproksi dari proporsi pengeluaran untuk konsumsi rokok

(persen)

3. Nilai tukar Rp/$ (rupiah)

4. Dummy krisis

Secara matematis hubungan antara penerimaan pemerintah dari cukai hasil

tembakau dengan faktor-faktor yang mempengaruhi tersebut dapat dituliskan

sebagai berikut:

KR = Proporsi pengeluaran untuk konsumsi rokok sebagai proksi dari

konsumsi (persen)

LER = Nilai tukar Rp/$

DK = Dummy krisis, dimana

DK = 0, sebelum krisis

bo = intersep

b1,..., b4 = koesisien kemiringan parsial

u = unsur gangguan stokastik

t = observasi ke-t

Setelah menspesifikasikan model, maka yang selanjutnya dilakukan adalah

mengestimasi model persamaan tersebut untuk mendapatkan hasil yang seakurat

mungkin. Oleh karena itu, dilakukan beberapa kriteria pengujian terhadap model

persamaan tersebut, yaitu pengujian statistik, ekonometrik, dan ekonomi.

3.3. Pengujian Statistik

Pengujian statistik meliputi uji koefisien determinasi (R2), uji koefisien

regresi secara serentak (uji F), dan uji koefisien regresi secara parsial (uji t).

3.3.1. Uji Koefisien Determinasi (R2)

Uji R2 digunakan untuk melihat sejauh mana variabel bebas mampu

menjelaskan variabel terikat. R2 merupakan besaran non negatif dan besarannya

adalah 0≤R2≤1. Jika R2 bernilai satu berarti variabel dependen bisa dijelaskan

secara sempurna oleh variabel independen, sedangkan jika R2 bernilai nol berarti

varibel dependen tidak bisa dijelaskan oleh variabel independen. R2 dapat dihitung

dengan menggunakan rumus di bawah ini.

JKT JKR R2 =

dimana:

R2 = koefisien determinasi

JKT = jumlah kuadrat total

3.3.2. Uji F-Statistik

Pengujian ini dilakukan untuk mengetahui apakah variabel independen

secara keseluruhan memiliki pengaruh yang signifikan terhadap variabel

dependen. Langkah-langkah pengujian meliputi:

Hipotesis:

H0: bi = 0

H1: minimal ada salah satu bi≠ 0

Kriteria uji:

Probabilitas F-statistik < taraf nyata, maka tolak H0

Probabilitas F-statistik > taraf nyata, maka terima H0

Jika H0 ditolak berarti minimal ada satu variabel independen yang berpengaruh

signifikan terhadap variabel dependen dan sebaliknya jika H0 diterima berarti

tidak ada satu pun variabel independen yang berpengaruh nyata terhadap variabel

dependen.

3.3.3. Uji t-Statistik

Pengujian ini dilakukan untuk mengetahui apakah variabel independen

secara individu memiliki pengaruh yang signifikan terhadap variabel dependen.

Langkah-langkah pengujian meliputi:

Hipotesis:

H0: bi = 0 i = 1, 2, 3,...., k

Kriteria uji:

Probabilitas t-statistik < taraf nyata, maka tolak H0

Probabilitas t-statistik > taraf nyata, maka terima H0

Jika H0 ditolak berarti variabel independen berpengaruh signifikan terhadap

variabel dependen dan sebaliknya jika H0 diterima berarti variabel independen

tidak berpengaruh signifikan terhadap variabel dependen.

3.4. Pengujian Ekonometrik

Pengujian ekonometrik digunakan untuk melihat ada atau tidaknya

pelanggaran terhadap asumsi klasik pada penggunaan metode OLS. Pengujian

ekonometrik meliputi uji multikolinearitas, uji autokorelasi, uji

heteroskedastisitas, dan uji normalitas. Apabila terjadi pelanggaran maka

diperoleh hasil estimasi yang tidak valid.

3.4.1. Multikolinearitas

Uji multikolinearitas adalah pengujian yang dilakukan untuk melihat

apakah terdapat hubungan linier diantara beberapa atau semua variabel bebas dari

model regresi. Adanya multikolinear dalam model regresi akan menyebabkan

penduga koefisien regresi menjadi tidak signifikan meskipun nilai koefisien

determinasi sangat tinggi. Nilai-nilai dugaan koefisien regresi menjadi tidak dapat

ditaksir dengan metode kuadrat terkecil dan penduga koefisien regresi mempunyai

simpangan baku yang sangat besar. Salah satu cara untuk mendeteksi ada

3.4.2. Autokorelasi

Autokorelasi merupakan gejala adanya korelasi antara anggota

serangkaian observasi yang diurutkan melalui deret waktu. Adanya gejala

autokorelasi dalam suatu persamaan akan menyebabkan suatu persamaan akan

memiliki selang kepercayaan yang semakin besar dan pengujian menjadi kurang

akurat, mengakibatkan hasil uji t, uji F menjadi tidak sah dan penaksiran regresi

akan menjadi sensitif terhadap fluktuasi penyampelan. Uji yang sering digunakan

untuk mendeteksi ada atau tidaknya autokorelasi adalah uji Durbin Watson

Statistic atau Breusch-Godfrey Serial LM Test. Uji Durbin Watson Statistic

digunakan untuk data dengan jumlah pengamatan yang kecil. Pengujian dengan

Breusch-Godfrey Serial LM Test dilihat dari nilai probabilitas Obs*R-squared.

Apabila nilai probabilitas Obs*R-squared lebih besar dari taraf nyata tertentu

maka persamaan tidak memiliki autokorelasi. Sebaliknya, jika nilai probabilitas

Obs*R-squared kurang dari taraf nyata tertentu, maka persamaan memiliki

autokorelasi

3.4.3. Heteroskedastisitas

Salah satu asumsi pokok dalam model regresi adalah bahwa varian setiap

disturbance term yang dibatasi oleh nilai tertentu mengenai varibel-variabel bebas

adalah berbentuk suatu nilai konstan. Inilah yang disebut dengan asumsi

homoscedasticity atau varian yang sama.

Cara untuk mendeteksi ada atau tidaknya gejala heteroskedastisitas dapat

dilakukan dengan menggunakan White Heteroscedasticity Test. Pengujian dilihat

besar dari taraf nyata tertentu, maka persamaan tidak memiliki heteroskedastisitas.

Begitu juga sebaliknya, jika nilai probabilitas Obs*R-squared kurang dari taraf

nyata tertentu, maka dapat disimpulkan bahwa persamaan tersebut mengalami

gejala heteroskedastisitas.

3.4.4. Uji Normalitas

Uji normalitas digunakan karena jumlah data yang digunakan kurang dari

30. Uji ini digunakan untuk melihat apakah error term mendekati distribusi

normal. Pada software Eviews, uji normalitas dilakukan dengan menggunakan

Descriptive Statistic Test. Jika nilai probabilitas Jarque-Bera lebih besar dari taraf

nyata yang digunakan maka model persamaan tidak mempunyai masalah

normalitas atau error term terdistribusi secara normal.

3.5. Pengujian Ekonomi

Dalam pengujian ekonomi, hasil pendugaan dalam persamaan disesuaikan

dengan teori ekonomi. Pada uji ekonomi yang dilihat adalah tanda serta nilai dari

koefisien masing-masing variabel independen dari hasil analisis regresi. Jika tanda

dari koefisien varibel independen positif, maka hubungan antara variabel

dependen dengan variabel independen adalah positip dan sebaliknya jika tanda

dari koefisien variabel independen adalah negatif maka hubungan antara variabel

dependen dengan variabel independen adalah negatif. Besar dari hubungan antara

variabel independen dengan variabel dependen dilihat dari nilai masing-masing

IV. HASIL DAN PEMBAHASAN

4.1. Perkembangan Industri Rokok

Industri rokok di Indonesia telah menjadi kisah panjang tentang jatuh

bangun usaha sekelompok manusia dalam memanfaatkan tanaman tembakau.

Popularitas rokok di wilayah Kudus yang pada awalnya beredar di kalangan

masyarakat bawah pada akhirnya berkembang pesat menjadi satu jaringan industri

besar yang mampu menyerap ratusan ribu tenaga kerja untuk memproduksi rokok,

dan bahkan dewasa ini peranan industri rokok sangat berpengaruh dalam

menunjang perekonomian negara (Subangun dan Tanuwidjojo, 1993).

Industri rokok merupakan salah satu industri pengolahan tembakau.

Industri pengolahan tembakau mencakup usaha pengeringan daun tembakau,

pembuatan rokok yang mengandung cengkeh (bunga cengkeh, daun cengkeh, dan

aroma cengkeh), rokok putih, cerutu, rokok kelembak menyan, dan rokok klobot.

Berdasarkan data Statistik Industri Besar dan Sedang dari Biro Pusat statistik

(BPS), pada tahun 1981 industri rokok hanya dikelompokan menjadi dua bagian,

yaitu industri rokok kretek dan industri rokok putih. Mulai tahun 1990, industri

rokok kretek dirinci lebih spesifik lagi menjadi dua bagian, yaitu industri rokok

kretek yang terdiri dari Sigaret Kretek Tangan (SKT) dan Sigaret Kretek Mesin

(SKM), serta industri rokok lainnya yang terdiri dari rokok kelembak menyan,

rokok klobot, dan cerutu.

Industri rokok di Indonesia memiliki lembaga asosiasi, yaitu Gappri

(Gabungan Produsen Rokok Putih Indonesia). Industri rokok kretek menguasai 87

persen dari total produksi industri rokok. Pembuatan rokok kretek menggunakan

tembakau rakyat yang dicampur dengan cengkeh, saus, dan bumbu rokok lainnya.

Industri rokok putih memiliki pangsa pasar sebasar 13 persen yang dibuat dengan

menggunakan tembakau Virginia tanpa menggunakan cengkeh. Pembuatan rokok

putih menggunakan mesin dan disebut dengan Sigaret Putih Mesin (SPM).

Dilihat dari jumlah perusahaan secara total, pada periode tahun 1981

sampai 2002 industri rokok cukup dinamis. Hal ini ditunjukkan oleh jumlah

perusahaan yang bergerak pada industri rokok kurun waktu tersebut telah

mencapai 201 perusahaan. Perkembangan produksi industri rokok pada kurun

waktu tersebut cenderung mengalami kenaikan setiap tahun. Secara rata-rata

berdasarkan jenis hasil tembakau yang paling tinggi adalah SKM, yaitu sebesar

11,08 persen. Pertumbuhan tertinggi berikutnya adalah SPM, yaitu sebesar 6,7

persen dan diikuti oleh SKT sebesar 4,19 persen. Secara keseluruhan, produksi

rokok untuk semua jenis dapat dilihat pada Tabel 4.1.

Tabel 4.1. Total Produksi dan Nilai Industri Rokok

Tahun SKM SKT SPM 1995 109.529 67.313 38.768 216.236 11.344.870 1996 117.734 68.690 45.597 232.663 13.279.731 1997 133.917 58.273 27.204 220.033 14.908.541 1998 135.488 68.960 64.922 269.848 22.087.077 1999 128.823 65.106 59.602 254.168 30.321.613 2000 116.597 77.880 46.727 241.920 33.019.811 2001 111.224 65.024 48.103 224.965 54.768.481 2002 102.649 60.010 44.394 207.621 51.901.026

Tahun 1997 total produksi rokok mengalami penurunan, karena pada saat

itu merupakan awal krisis ekonomi melanda Indonesia. Karenanya,

perusahaan-perusahaan rokok menurunkan kapasitas produksinya. Industri rokok mulai

melakukan penyesuaian akibat dampak dari awal krisis ekonomi pada tahun 1997.

Kemudian pada tahun 1998, total produksi rokok kembali meningkat dengan total

produksi sebanyak 269,85 miliar dengan nilai sebesar Rp. 22,09 triliun. Industri

rokok melakukan efisiensi produksi dengan berkonsentrasi pada produksi rokok

SKM dan SPM yang padat modal daripada produksi rokok jenis SKT yang padat

karya.

Industri rokok memberikan kontribusi yang penting bagi perekonomian

dari sisi cukai, tenaga kerja, pertanian, maupun pajak-pajak lainnya. Namun,

keberadaan rokok ilegal yang semakin marak belakangan ini jelas sangat

merugikan negara, konsumen, industri rokok, pekerja rokok, bahkan hingga petani

tembakau dan industri pendukung lainnya seperti kertas, cengkeh, dan percetakan.

Keberadaan rokok ilegal dapat mengganggu eksistensi industri rokok legal yang

sudah ada, baik berskala kecil, menengah, maupun besar. Keberadaan rokok ilegal

juga mengancam kelangsungan hidup tenaga kerja pabrik rokok dan berdampak

pada penurunan produksi rokok legal. Ada tiga jenis rokok yang disebut ilegal.

Pertama, rokok yang tidak menggunakan pita cukai. Kedua, rokok yang

menggunakan cukai palsu, dan ketiga rokok yang menggunakan pita cukai bukan

peruntukannya. Pemerintah merupakan pihak yang paling dirugikan dengan

beredarnya rokok ilegal karena seharusnya pemerintah mendapat tambahan dana

sangat sulit untuk diprediksi. Menurut perkiraan, jumlah pabrik rokok ilegal

mencapai 5 sampai 10 persen dari industri rokok legal. Ada juga yang

memperkirakan jumlah rokok ilegal mencapai dua kali lipat dari jumlah pabrik

rokok legal. Menurut Departemen Perindustrian, terdapat sekitar 2600 industri

rokok legal yang terdaftar. Aspek legal industri rokok diatur dalam Peraturan

Pemerintah (PP) Nomor 19 Tahun 2003 tentang Pengamanan Rokok bagi

Kesehatan. Penyelenggaraan pengamanan rokok bagi kesehatan dilaksanakan

dengan pengaturan, kandungan kadar nikoton dan tar, persyaratan produksi dan

penjualan rokok, persyaratan iklan dan promosi rokok, dan penetapan kawasan

tanpa rokok.

Sejak tahun 2005, World Health Organization (WHO) atau Organisasi

Kesehatan Dunia menerapkan konvensi Framework Convention on Tobacco

Control (FCTC) menjadi hokum internasional. Di ASEAN, Indonesia adalah

negara yang satu-satunya belum meratifikasi FCTC. Oleh karena itu, Indonesia

menjadi sasaran investasi industri rokok. Tujuan dari FCTC adalah untuk

melindungi generasi sekarang dan mendatang terhadap gangguan kesehatan,

konsekuensi sosial, lingkungan, dan ekonomi akibat konsumsi tembakau dan

paparan asapnya. FCTC menyediakan kerangka upaya pengendalian tembakau

untuk dilaksanakan semua pihak di tingkat nasional, regional, dan internasional

dengan tujuan mengurangi konsumsi tembakau. Salah satu caranya adalah melalui

peningkatan tarif cukai rokok dan larangan iklan di media massa.

Berdasarkan UU Nomor 11 Tahun 1997 tentang Cukai, batas tarif tertinggi

tarif cukai rokok yang terjadi di pasar masih sebesar 40 persen. Sementara isi

rekomendasi FCTC menerapkan tarif cukai minimum sebesar 2/3 atau 65 persen

dari harga jual eceran rokok. Tarif cukai rokok yang berlaku di Indonesia

merupakan yang paling rendah di dunia setelah Kamboja. Di Thailand, tarif cukai

rokok mencapai 60 persen, India 70 persen, sementara Nepal, Maldives, dan

Myanmar 75 persen. Dalam jangka panjang, langkah yang ditempuh untuk

mengurangi konsumsi tembakau adalah melalui larangan iklan rokok. Pada tahun

2008, semua produk rokok tidak diizinkan beriklan dalam bentuk apapun.

4.2. Hasil Pengujian Ekonometrik

Kriteria uji ekonometrika berdasarkan hasil estimasi ditunjukkan bahwa

pada uji multikolinearitas (korelasi yang kuat antar variabel bebas), persamaan

penerimaan pemerintah dari cukai hasil tembakau tidak mengalami

multikolinearitas. Uji Klein menyatakan bahwa apabila nilai dari koefisien

multikolinieritas tersebut tidak lebih besar dari nilai R2, maka multikolinearitas

dapat diabaikan. Hasil dari uji multikolinearitas dapat dilihat pada Tabel 4.2 di

bawah ini.

Tabel 4.2. Hasil Uji Multikolinearitas

LGDP KR LER DK

LGDP 1,000000 0,756556 0,945265 0,863464

KR 0,756556 1,000000 0,704986 0,678364

LER 0,945265 0,704986 1,000000 0,958546 DK 0,863464 0,678364 0,958546 1,000000

Pada Tabel 4.2, korelasi yang paling tinggi terdapat di antara variabel ER