RESPON PERBANKAN SYARIAH TERHADAP KRISIS

KEUANGAN GLOBAL 2008 DALAM PENEMPATAN

DANA PADA SBIS DAN PUAS

Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

Disfa Lidian Handayani

NIM : 107046102903

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

RESPON PERBANKAN SYARIAH TERHADAP KRISIS

KEUANGAN GLOBAL 2008 DALAM PENEMPATAN

DANA PADA SBIS DAN PUAS

Skripsi

Diajukan kepada Fakultas Syariah dan Hukum

untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

Disfa Lidian Handayani

NIM. 107046102903

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. H. Anwar Abbas, M.Ag. Dwi Nur’aini Ihsan, S.E., M.M.

NIP. 195502151983031002

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi yang berjudul “Respon Perbankan Syariah Terhadap Krisis Keuangan Global 2008 Dalam Penempatan Dana Pada SBIS dan PUAS”, telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah

Jakarta pada tanggal 3 November 2011. Skripsi ini telah diterima sebagai salah satu

syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1) pada Program Studi

Muamalat (Ekonomi Islam).

Jakarta, 3 November 2011 Dekan,

Prof. Dr. H. Muhammad Amin Suma, SH,MA, MM

NIP. 195505051982031012

Panitia Ujian Munaqasyah

Ketua : Dr. Euis Amalia, M.Ag. NIP. 197107011998032002

Sekretaris : Mu’min Roup, S.Ag., M.A. NIP. 150281979

Pembimbing I : Dr. H. Anwar Abbas, M.Ag.

NIP. 195502151983031002

Pembimbing II: Dwi Nur’aini Ihsan, S.E., M.M.

Penguji I : Prof. Dr. H. Hasanuddin AF, M.A. NIP. 150050917

i Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima

sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta.

Jakarta, 15 September 2011

ii

Respon Perbankan Syariah Terhadap Krisis Keuangan Global 2008 Dalam Penempatan Dana Pada SBIS Dan PUAS

Pada Tahun 2008 terjadi krisis keuangan global yang bersumber dari subprime mortgage di Amerika Serikat. Krisis ini kemudian menyebar keseluruh dunia. Krisis ini menyebabkan peningkatan jumlah penempatan dana oleh perbankan dunia pada instrumen Treasury Bills (jika di Indonesia lebih dikenal sebagai SBI). Krisis ini juga mengakibatkan perbankan lebih memilih untuk mengamankan cadangan keuangan daripada meminjamkan uang ke bank lainnya sehingga terjadi peningkatan permintaan dan penurunan penawaran pinjaman likuiditas pada Interbank Call Money Market (Pasar uang Antarbank). Kelangkaan likuiditas ini mengakibatkan kenaikan suku bunga Pasar Uang Antarbank. Prilaku penempatan dana oleh perbankan konvensional Indonesia pada SBI dan PUAB juga sama dengan perbankan dunia secara umum.

Penelitian ini bertujuan untuk mengetahui adakah respon perbankan syariah terhadap krisis keuangan global 2008 dalam penempatan dana pada SBIS dan PUAS.

Dalam menganalisis data, penulis menggunakan aplikasi SPSS.16. Data yang digunakan dalam penelitian ini adalah data SBIS dan PUAS periode Januari 2007 hingga April 2010. Metode analisis data yang digunakan penulis dalam penelitian ini adalah dengan metode Analisis Deskriptif, Uji Normalitas Data dan Paired T-Test. Analisis deskriptif berfungsi untuk menggambarkan data-data yang diperoleh, berupa penggambaran mengenai nilai rata-rata, standar deviasi, range, serta nilai maximum dan minimum dari data Sertifikat Bank Indonesia Syariah (SBIS) dan Pasar Uang AntarBank berdasarkan Prinsip Syariah (PUAS) Perbankan Syariah Indonesia. Setelah melakukan Analisis deskriptif, penulis kemudian melakukan Uji Normalitas Data yang berfungsi untuk melihat apakah data angka-angka yang digunakan mempunyai sebaran yang normal atau tidak. Setelah terbukti bahwa data-data tersebut normal maka penulis melakukan Uji Paired T-Test. Uji ini berfungsi untuk melihat apakah terdapat perbedaan yang signifikan antara dua buah sampel yang diuji tersebut.

Dari hasil penelitian diperoleh hasil bahwa uji Paired T-Test pada SBIS

memperlihatkan bahwa peluang pada statistik t ! -1.395 " 1.395 dengan nilai

signifikansi 0.179. Sedangkan hasil Uji Paired T-Test pada PUAS memperlihatkan

peluang pada statistik t ! -.743 " 743 dengan nilai signifikansi 0.466. Hal ini menunjukkan tidak terdapat perbedaan yang signifikan atas penempatan dana pada SBIS maupun PUAS ketika menuju dan saat terjadinya krisis keuangan global 2008.

iii Bismillahirrahmanirrahiim

Puji syukur ke hadirat Allah SWT yang telah memberikan hidayah, taufiq,

serta nikmat-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul

“Respon Perbankan Syariah Terhadap Krisis Keuangan Global 2008 Dalam Penempatan Dana Pada SBIS Dan PUAS”. Shalawat serta salam senantiasa tercurahkan kepada Nabi Muhammad saw, kepada keluarganya, sahabat serta

umatnya hingga akhir zaman.

Penulis menyadari bahwa dalam menyelesaikan skripsi ini tidak sedikit

rintangan serta kesulitan yang penulis hadapi. Namun berkat kesungguhan hati, kerja

keras, bantuan dan doa dari berbagai pihak, sehingga membuat penulis dapat

menyelesaikan skripsi ini. Untuk itu, dengan segala kerendahan hati, penulis

berterima kasih kepada:

1. Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM., selaku Dekan Fakultas

Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Ibu Euis Amalia, M.Ag. dan Bapak Mu’min Roup, S.Ag., M.A. sebagai Ketua

dan Sekretaris Jurusan Muamalat, Fakultas Syariah dan Hukum, Universitas

Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Bapak Dr. H. Anwar Abbas, M.Ag. dan Ibu Dwi Nur’aini Ihsan, S.E., M.M.

selaku dosen pembimbing skripsi penulis, yang telah memberikan masukan dan

iv

dan semangat tiada henti kepada penulis. Terimakasih banyak Ayah, Ibu.

5. Adik-adikku tersayang, Praftiwi Umitri, Fajar Nugraha, Anita Sartika dan

Ahmad Mustafa yang selalu memberikan semangat dan doa kepada penulis.

Kalian adalah kebanggaan Woh!

6. Keluarga besarku di Bengkulu, Kaur, Jakarta, dan Jogja.

7. Teman-teman Kosan Hijau Ade Rina Suralani, Eni Suheni, Galuh Kartika

Prabandari, Rohimah, dan Seli yang merupakan teman dikala senang dan susah.

Mari lanjutkan perjuangan dan ‘mimpi-mimpi’ yang telah kita ukir, Sobat#

8. Teman-teman Perbankan Syariah Angkatan 2007 khususnya PS A, Yana Febrina,

Sisilia Anggi, Tsarwatul Jannah, Fika, Uus, Neti, Nindi,Tia dan teman-teman lain

seangkatan yang selama kuliah telah mengisi hari-hari penulis dengan keceriaan.

9. Teman-teman BEC; Miss Mila, Imah, Lia, Ola, Jumi, Anahe dan sahabat lainnya.

10. Seluruh pihak-pihak terkait yang telah membantu penulis selama proses

penyelesaian tugas akhir ini.

Akhirnya, penulis menghaturkan banyak terima kasih kepada semua pihak

yang turut berperan dalam proses penyelesaian skripsi penulis. Semoga karya ini

dapat bermanfaat bagi semua kalangan masyarakat.

Jakarta, 15 September 2011

v

LEMBAR PERNYATAAN ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I: PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah... 4

C. Tujuan dan Manfaat Penelitian ... 6

D. Review Studi Terdahulu ... 8

E. Kerangka Konsep ... 11

F. Sistematika Penelitian ... 12

BAB II: LANDASAN TEORI ... 14

A. Krisis Keuangan Global ... 14

1. Pengertian Krisis Keuangan Global ... 14

2. Faktor Penyebab Krisis keuangan Global 2008 ... 16

vi

2. Fungsi dan Tujuan Penempatan Dana Perbankan ... 24

3. Alokasi Penempatan Dana Perbankan ... 25

4. SBI dan PUAB ... 28

C. Tinjauan Respon Perbankan Konvensional Indonesia dan Dunia terhadap Krisis Keuangan Global 2008 dalam Penempatan Dana pada Treasury Bills dan Interbank Call Money Market ... 31

1. Amerika Serikat ... 31

2. Inggris ... 35

3. Jepang ... 38

4. Indonesia ... 41

5. Kesimpulan Tinjauan Respon Perbankan terhadap Krisis Keuangan Global 2008 dalam Penempatan Dana pada Treasury Bills dan Interbank Call Money Market (Kasus: Amerika Serikat, Inggris, dan Jepang) ... 44

BAB III: SBIS DAN PUAS ... 46

A. Sertifikat Bank Indonesia Syariah (SBIS)... 46

1. Pengertian Sertifikat Bank Indonesia Syariah (SBIS) ... 46

vii

4. Tata Cara Pelaksanaan Sertifikat Bank Indonesia Syariah

(SBIS) ... 49

B. Pasar Uang Antarbank Berdasarkan Prinsip Syariah (PUAS) . 55 1. Pengertian Pasar Uang Antarbank Berdasarkan Prinsip Syariah (PUAS) ... 55

2. Fungsi Pasar Uang Antarbank Berdasarkan Prinsip Syariah (PUAS) ... 55

3. Landasan Hukum Pasar Uang Antarbank Berdasarkan Prinsip Syariah (PUAS) ... 56

4. Tata Cara Pelaksanaan Pasar Uang Antarbank Berdasarkan Prinsip Syariah (PUAS) ... 58

BAB IV: METODE PENELITIAN ... 62

A. Objek penelitian ... 62

B. Jenis Penelitian ... 62

C. Sumber Data ... 64

D. Metode Pengumpulan Data ... 64

E. Metode Analisis Data ... 65

F. Hipotesis ... 66

BAB V: ANALISIS DATA DAN PEMBAHASAN ... 68

viii

C. Uji Normalitas SBIS dan PUAS ... 83

D. Uji Paired T-Test SBIS dan PUAS ... 87

E. Analisis terhadap Uji Paired T-Test ... 90

BAB VI: PENUTUP ... 95

A. Kesimpulan ... 95

B. Saran ... 97

DAFTAR PUSTAKA

ix

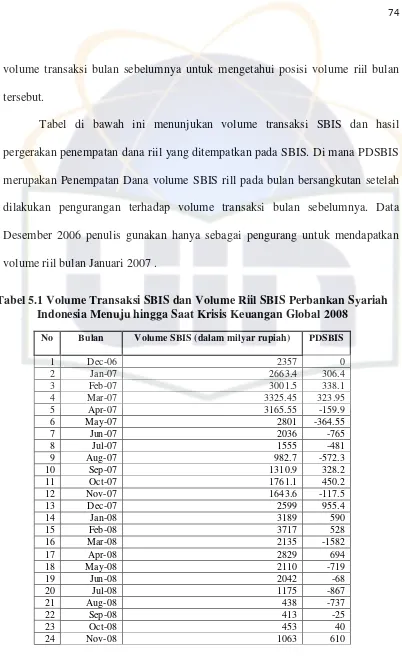

Tabel 5.1 Volume Transaksi SBIS dan Volume Rill SBIS Perbankan Syariah Indonesia Ketika Menuju hingga Saat Krisis

Keuangan Global 2008 ... 74

Tabel 5.2 Case Processing Summary Volume Transaksi SBIS Ketika

Menuju hingga Saat Krisis Keuangan Global 2008 ... 75

Tabel 5.3 Deskriptif Volume Transaksi SBIS Ketika Menuju hingga

Saat Krisis Keuangan Global 2008 ... 76

Tabel 5.4 Volume Transaksi PUAS dan Volume Rill PUAS Perbankan Syariah Indonesia Ketika Menuju hingga Saat Krisis

Keuangan Global 2008 ... 79

Tabel 5.5 Case Processing Summary Volume PUAS Ketika Menuju

hingga Saat Krisis Keuangan Global 2008 ... 80

Tabel 5.6 Deskriptif Volume PUAS Ketika Menuju hingga Saat Krisis

Keuangan Global 2008 ... 81

Tabel 5.7 Uji Normalitas Kolmogorov-Smirnov dan Shapiro-Wilk SBIS Ketika Menuju hingga Saat Krisis Keuangan Global

2008 ... 85

Tabel 5.8 Uji Normalitas Kolmogorov-Smirnov dan Shapiro-Wilk PUAS Ketika Menuju hingga Saat Krisis Keuangan Global

2008 ... 86

Tabel 5.9 Paired Samples Correlations SBIS Ketika Menuju hingga

Saat Krisis Keuangan Global 2008 ... 88

Tabel 5.10 Uji Paired Samples T-Test SBIS Ketika Menuju hingga Saat

Krisis Keuangan Global 2008 ... 88

Tabel 5.11 Paired Samples Correlations PUAS Ketika Menuju hingga

Saat Krisis Keuangan Global 2008 ... 89

Tabel 5.12 Uji Paired Samples T-Test PUAS Ketika Menuju hingga Saat

x

Gambar 1.1 Kerangka Konsep Penelitian ... 11

Gambar 2.1 The Pool of Fund Model for Assets Management ... 25

Gambar 2.2 Yield pada Treasury Bills Berjangka 3 Bulan dan Suku Bunga The Federal Funds Overnight Index Swap (OIS) Pada Saat

Krisis Keuangan Global ... 34

Gambar 2.3 Rata-rata Suku Bunga Pinjaman Antarbank LIBOR

berjangka 3 Bulan ... 37

Gambar 2.4 Rata-rata Suku Bunga U.K. Treasury Bills Berjangka 3 Bulan 38

Gambar 2.5 Rata-rata Suku Bunga TIBOR Berjangka Tiga Bulan ... 40

Gambar 2.6 Treasury Discount Bills ... 41

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perbankan merupakan lembaga keuangan penting dalam perekonomian suatu

negara. Perbankan berperan sebagai lembaga intermediasi yang menyalurkan dana

dari pihak yang kelebihan kepada pihak yang kekurangan dana. Bagi masyarakat

yang hidup di negara maju, bank merupakan tempat melakukan berbagai transaksi

yang berhubungan dengan keuangan seperti; tempat mengamankan uang, melakukan

investasi, pengiriman uang, melakukan pembayaran atau melakukan penagihan.

Perbankan dapat diibaratkan sebagai darahnya perekonomian suatu negara. Dengan

kata lain, kemajuan perbankan di suatu negara dapat pula dijadikan ukuran kemajuan

negara yang bersangkutan. Semakin maju suatu negara maka semakin besar peranan

perbankan dalam mengendalikan negara tersebut.1

Indonesia memiliki dua jenis sistem perbankan yang berbeda (dual banking

system) yang terdiri dari sistem perbankan konvensional dan perbankan syariah.

Perbankan syariah adalah perbankan yang menggunakan prinsip syariah dalam

pengoperasiannya. Dalam perekonomian Islam, sektor perbankan tidak mengenal

instrumen suku bunga. Sistem keuangan Islam menerapkan sistem pembagian

keuntungan dan kerugian (profit and loss sharing). Besar kecilnya pembagian

keuntungan yang diperoleh nasabah perbankan syariah ditentukan oleh besar kecilnya

1

pembagian keuntungan yang diperoleh bank dari kegiatan investasi dan pembiayaan

yang dilakukan bank disektor rill. Dalam sistem ekonomi Islam, hasil dari investasi

dan pembiayaan yang dilakukan bank disektor rill menentukan besar kecilnya

pembagian keuntungan di sektor moneter. Artinya sektor moneter memiliki

ketergantungan pada sektor rill. Jika investasi dan produksi di sektor rill berjalan

lancar, maka return pada sektor moneter akan meningkat.2

Sebagai lembaga yang berpihak pada sektor rill, perbankan syariah idealnya

memberikan pembiayaan kepada masyarakat. Pembiayaan tersebut bertujuan untuk

meningkatkan kesempatan kerja dan kesejahteraan ekonomi sesuai dengan nilai-nilai

Islam. Pembiayaan tersebut harus dapat dinikmati oleh sebanyak-banyaknya

pengusaha yang bergerak dibidang industri, pertanian dan perdagangan untuk

menunjang kesempatan kerja dan menunjang produksi dan distribusi barang-barang

dan jasa-jasa dalam rangka memenuhi kebutuhan dalam negeri maupun ekspor.3 Selain itu, peningkatan pembiayaan yang pesat akan mendorong peningkatan laba

operasional bank sehingga akan meningkatkan pembagian keuntungan bagi nasabah.

Namun pada keadaan tertentu dimana bank memiliki kelebihan dana (over

liquidity), Bank Indonesia sebagai otoritas pengendali moneter di Indonesia telah

membuat peraturan-peraturan mengenai berbagai instrumen moneter yang dapat

mempermudahkan bank syariah dalam melakukan pengelolaan dana. Penempatan

dana pada instrumen moneter, secara teoritis, merupakan indikasi dari tidak

2

Umer Capra, Sistem Moneter Islam (Jakarta: Gema Insani Press, 2000), h.134.

3

tersalurkannya pembiayaan perbankan syariah yang optimal sehingga perbankan

syariah mencari alternatif untuk berinvestasi pada instrument moneter yang ada agar

tidak terdapatnya dana yang menganggur (idle fund).4

Salah satu instrumen yang dapat dimanfaatkan bank syariah dalam

menginvestasikan kelebihan dananya adalah dengan memanfaatkan instrumen

moneter syariah SBIS (Sertifikat Bank Indonesia Syariah). Sertifikat Bank Indonesia

Syariah merupakan surat berharga berdasarkan prinsip syariah berjangka waktu

pendek dalam mata uang rupiah yang diterbitkan oleh Bank Indonesia.5 Penempatan dana pada SBIS memberikan return kepada bank syariah. Return tersebut lebih kecil

jika dibandingkan dengan return dari pembiayaan.

Di sisi lain, bank syariah dalam menjaga likuiditasnya dapat memanfaatkan

instrument PUAS (Pasar Uang AntarBank Berdasarkan Prinsip Syariah). Pasar Uang

Antarbank Berdasarkan Prinsip Syariah adalah kegiatan transaksi keuangan jangka

pendek antarbank berdasarkan prinsip syariah baik dalam rupiah maupun valuta

asing.6 Bank yang kalah kliring dan tidak memiliki dana yang cukup yang bisa dicairkan, dapat meminjam pada bank syariah lain dalam transaksi di PUAS. Bank

yang memiliki likuiditas yang lebih banyak dapat meminjamkan dana pada bank

syariah yang kalah kliring. Bank syariah yang meminjamkan dana tersebut akan

mendapatkan return.

4

Sri Widyastuti dan Deki Anwar, "Penggunaan Variabel Instrumen Moneter Syariah untuk Menganalisis Kinerja Perbankan Syariah" Akuntabilitas Vol.8 No.2 (Januari 2009): h.104.

5

Peraturan Bank Indonesia Nomor 10/11/PBI/2008 tentang Sertifikat Bank Indonesia Syariah.

6

Penempatan dana over likuiditas pada SBIS dan keuntungan yang diperoleh

bank dalam peminjaman dana pada PUAS merupakan salah satu pilihan bank dalam

menempatkan dana yang menganggur. Hal ini dikarenakan penempatan pada SBIS

maupun PUAS merupakan penempatan dana jangka pendek sehingga lebih liquid jika

dibandingkan dengan berinvestasi pada instrument lain. Namun, penempatan dana

pada SBIS dan PUAS yang berlebihan dapat memudarkan fungsi bank yaitu sebagai

lembaga intermediasi.

Krisis keuangan global yang terjadi pada tahun 2008 menyebabkan perbankan

konvensional tidak terlalu ekspansif melakukan program penyaluran kredit kepada

sektor rill dan lebih memilih menempatkan dananya pada instrumen investasi yang

aman, seperti SBI. Apakah pada saat terjadi krisis keuangan global 2008 bank syariah

juga lebih memilih menempatkan dana pada SBIS dan PUAS atau tidak? Hal tersebut

telah menarik penulis untuk melakukan penelitian pada instrumen-instrumen jangka

pendek yang telah disediakan oleh Bank Indonesia tersebut. Oleh karena itu, penulis

mengangkat judul skripsi “RESPON PERBANKAN SYARIAH TERHADAP

KRISIS KEUANGAN GLOBAL 2008 DALAM PENEMPATAN DANA PADA SBIS DAN PUAS”.

B. Pembatasan dan Perumusan Masalah

Untuk menghindari kesalahpahaman terhadap masalah yang akan diteliti,

penulis akan memberikan batasan dan perumusan masalah terhadap objek yang

dikaji. Batasan masalah ini bertujuan untuk membatasi objek penelitian yang terlalu

1. Penelitian ini hanya dilakukan pada Bank Umum Syariah dan Unit Usaha

Syariah di Indonesia (tidak termasuk BPRS).

2. Perbankan syariah dapat melakukan penempatan dana diberbagai instrument.

Pada penelitian ini yang dibahas hanya penempatan dana pada SBIS7 dan PUAS.

3. Lingkup penelitian dimulai dari Januari 2007 sampai April 2010 dimana data

tersebut telah mengakomodasi gambaran data kondisi ketika menuju dan saat

terjadinya krisis keuangan global 2008, dengan perincian:

a. Data SBIS dan PUAS bulan Januari 2007 sampai dengan bulan Agustus

2008 adalah data SBIS dan PUAS ketika menuju terjadinya krisis

keuangan global 2008.8

b. Data SBIS dan PUAS bulan September 2008 sampai dengan April 2010

adalah data SBIS dan PUAS saat terjadinya krisis keuangan global 2008.9 c. Jumlah data SBIS dan PUAS ketika menuju dan saat krisis keuangan

global 2008 adalah sama yaitu 20 data menuju krisis dan 20 data saat

7

Sebelum adanya Peraturan Bank Indonesia nomor : 10/ 11 /PBI/2008, instrument ini dikenal dengan istilah SWBI (Sertifikat Wadiah Bank Indonesia). Namun setelah adanya peraturan tersebut semua istilah SWBI yang selama ini digunakan, harus dibaca sebagai Sertifikat Bank Indonesia Syariah (Pasal 17 PBI nomor : 10/ 11 /PBI/2008).

8

Pengambilan data Januari 2007 sebagai data kondisi menuju krisis berdasarkan saat mulai terjadinya krisis subprime mortgage ─yang merupakan sumber terjadinya krisis keuangan global

2008─yaitu pada awal tahun 2007. (Lihat Azhari Firmansyah dan Sari H. Binhadi, “Krisis Subprime Mortgage: Sudut Pandang IMF”, Perkembangan Ekonomi Keuangan dan Kerjasama Internasional: 2007 dan http://id.wikipedia.org/wiki/Kredit_subprima#Krisis_KPR_subprima_di_Amerika)

9

krisis keuangan global 2008. Sehingga total keseluruhan data adalah 40

data.

Berdasarkan latar belakang masalah dan pembatasan masalah, maka

masalah yang akan diteliti dirumuskan sebagai berikut antara lain:

1. Bagaimana secara teoritis respon perbankan konvensional Indonesia dan

Dunia terhadap krisis keuangan global 2008 dalam penempatan dana pada

Treasury Bills (Surat Berharga Pemerintah Jangka Pendek) dan Interbank

Call Money Market (Pasar Uang AntarBank)?

2. Apakah ada perbedaan yang signifikan rata-rata kuantitas penempatan dana

pada SBIS antara menuju hingga saat terjadinya krisis keuangan global 2008?

3. Apakah ada perbedaan yang signifikan rata-rata kuantitas penempatan dana

pada PUAS antara menuju hingga saat terjadinya krisis keuangan global

2008?

C. Tujuan dan Manfaat Penelitian

Setelah memperhatikan judul dan rumusan masalah, penelitian ini bertujuan

untuk mengetahui secara teoritis respon perbankan konvensional Indonesia dan Dunia

terhadap krisis keuangan global 2008 dalam penempatan dana perbankan pada

Treasury Bills (Surat Berharga Pemerintah Jangka Pendek) dan Interbank Call Money

Market (Pasar Uang AntarBank), untuk mengetahui apakah ada perbedaan yang

signifikan rata-rata kuantitas penempatan dana pada SBIS antara menuju hingga saat

yang signifikan rata-rata kuantitas penempatan dana pada PUAS antara menuju

hingga saat terjadinya krisis keuangan global 2008.

Sedangkan manfaat dari penelitian ini adalah:

1. Bagi Penulis

Dapat menambah pengetahuan dan wawasan dalam mengaplikasikan teori

yang telah diperoleh selama perkuliahan sehingga penulis memahami lebih

mendalam mengenai teori dan fakta yang terjadi pada Sertifikat Bank Indonesia

Syariah (SBIS) dan Pasar Uang AntarBank Berdasarkan Prinsip Syariah (PUAS).

2. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat memberikan pengetahuan dan informasi

mengenai SBIS dan PUAS. Informasi dalam penelitian ini diharapkan dapat

membantu peneliti selanjutnya, yang meneliti SBIS dan PUAS, sebagai bahan

informasi pembanding dengan penelitian lainnya.

3. Bagi Perbankan Syariah

Memberikan informasi tentang respon perbankan syariah terhadap krisis

keuangan global 2008 dalam penempatan dana pada SBIS dan PUAS yang dapat

dijadikan salah satu dasar pengambilan kebijakan.

4. Bagi Masyarakat

Memberikan informasi, gambaran dan pengetahuan kepada masyarakat

tentang penggunaan instrument SBIS dan PUAS bagi perbankan syariah.

Informasi ini dapat menjadi bahan pertimbangan masyarakat dalam

D. Review Studi Terdahulu

Beberapa penelitian-penelitian terdahulu yang berhubungan dengan PUAS

dan SBIS yang dilakukan perbankan syariah di Indonesia diantaranya:

No Nama penulis/ negatif. Uang beredar memberikan pengaruh

transaksi Pasar Uang

Antarbank Syariah baik terhadap volume transaksi Pasar Uang

Antarbank Syariah

“Pengaruh Sertifikat Bank

Metode analisis

Hasil dari penelitian ini diperoleh hasil

Perbedaannya

Penempatan

bahwa kedua variable terikat yaitu variable SBIS dan PUAS tidak secara bersama-sama dapat mempengaruhi

FDR perbankan

Syariah. Dan hasil uji t

menunjukan bahwa

hanya variable PUAS yang signifikan dalam

mempengaruhi FDR

perbankan syariah.

Dan hasil uji t

menunjukan bahwa

hanya variable PUAS yang signifikan dalam

kinerja

Hasil penelitian dari penelitian ini adalah instrument moneter

syariaah SWBI karena

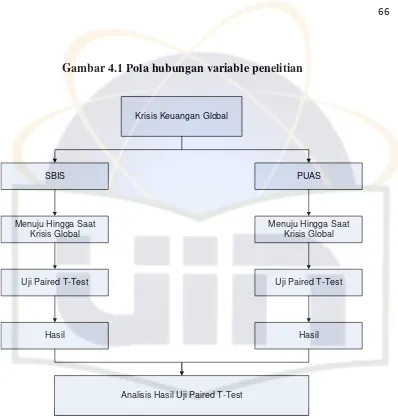

E. Kerangka Konsep

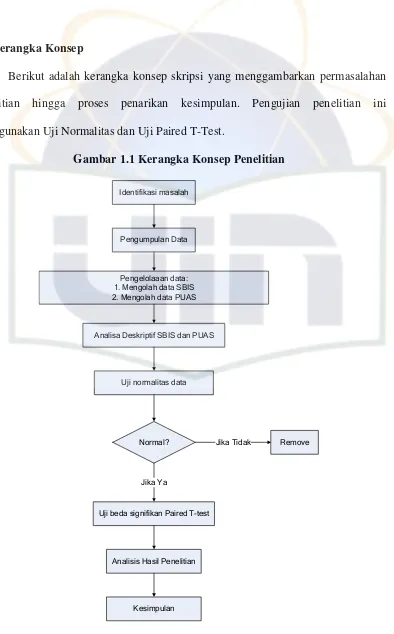

Berikut adalah kerangka konsep skripsi yang menggambarkan permasalahan

penelitian hingga proses penarikan kesimpulan. Pengujian penelitian ini

menggunakan Uji Normalitas dan Uji Paired T-Test.

Gambar 1.1 Kerangka Konsep Penelitian

Identifikasi masalah

Pengumpulan Data

Pengelolaaan data: 1. Mengolah data SBIS 2. Mengolah data PUAS

Analisa Deskriptif SBIS dan PUAS

Uji normalitas data

Uji beda signifikan Paired T-test

Analisis Hasil Penelitian

Kesimpulan

Normal? Remove

Jika Ya

F. Sistematika Penulisan

Secara garis besar skripsi ini terdiri dari enam bab dengan beberapa sub bab.

Agar mendapat arah dan gambaran yang jelas mengenai hal yang tertulis, berikut ini

sistematika penulisannya secara lengkap:

BAB I PENDAHULUAN

Pada bab ini membahas latar belakang masalah, pembatasan

dan perumusan masalah, tujuan penelitian, manfaat penelitian,

studi review terdahulu, kerangka konsep dan sistematika

penelitian.

BAB II LANDASAN TEORI

Bab ini berisi penjelasan mengenai teori yang relevan dengan

penelitian. Teori tersebut meliputi teori tentang krisis keuangan

global 2008, alokasi penempatan dana perbankan serta

instrument SBI dan PUAB. Bab ini juga membahas tentang

tinjauan instrument sejenis pada negara lain.

BAB III SBIS DAN PUAS

Bab ini membahas tentang pengertian, fungsi, landasan hukum

dan tata cara pelaksanaan Sertifikat Bank Indonesia Syariah

(SBIS) maupun Pasar Uang Antarbank Berdasarkan Prinsip

BAB IV METODOLOGI PENELITIAN

Bab ini berisi tentang metodologi penelitian yang digunakan

dalam penelitian yang meliputi objek penelitian, jenis

penelitian, jenis dan sumber data, metode pengumpulan data,

metode analisis data dan hipotesis.

BAB V ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi tentang hasil analisis dalam penelitian dengan

menggunakan analisis deskriptif, Uji Normalitas, Uji Paired

T-Test, dan analisis terhadap hasil uji Paired T-Test terhadap

SBIS dan PUAS. Hasil perhitungan data-data tersebut menjadi

landasan dalam penjabaran pembahasan guna mendapatkan

kesimpulan.

BAB VI PENUTUP

Bab ini berisi kesimpulan-kesimpulan yang didapat dari hasil

penelitian dan berisi saran-saran yang sesuai dengan

14 A. Krisis Keuangan Global

1. Pengertian Krisis Keuangan Global

Dalam dinamika ekonomi, fluktuasi merupakan sesuatu hal yang biasa

terjadi, apalagi disektor finansial. Namun, fluktuasi yang terlalu besar dapat

menimbulkan gejala ketidakstabilan (instabilitas) yang apabila terjadi secara terus

menerus dalam waktu cukup lama dapat mengganggu kesinambungan

sektor-sektor ekonomi lainnya.1 Sementara itu, istilah instabilitas finansial (financial instability) didefinisikan sebagai perubahan drastis atas harga-harga aset finansial.

Pada dasarnya, aset finansial menyangkut produk-produk finansial seperti saham,

obligasi, mortgages, futures, serta berbagai bentuk surat berharga dan produk

derevatif (derevative product) lainnya. Ada dua hal yang menimbulkan

goncangan atas harga-harga aset finansial sehingga harga tidak lagi

mencerminkan kondisi pasar. Pertama, informasi menjadi faktor yang sangat

penting bagi naik turunnya harga saham. Informasi yang masih berupa rumor dan

gosippun dapat menggerakan sentimen positif atau negatif. Kedua, faktor

1

ekspektasi para individu yang pada gilirannya akan menimbulkan prilaku panik.2 Instabilitas yang terus menerus dapat menyebabkan krisis.

Menurut Kamus Besar Bahasa Indonesia, „krisis’ adalah keadaan yang

berbahaya; parah sekali; genting.3 „Keuangan’ adalah perihal yang berhubungan dengan uang; keadaan dan urusan uang.4 Dan „global’ adalah secara umum dan keseluruhan; secara bulat; meliputi seluruh dunia.5

Jadi krisis keuangan global adalah suatu kondisi terjadi perubahan tajam

keadaan ekonomi dimana berbagai langkah pengendalian sudah tidak lagi mampu

menahan gejolak pada sektor keuangan, yang akan segera diikuti dengan

kontraksi ekonomi secara menyeluruh dan berdampak luas. Jika krisis masih

terisolasi pada sektor keuangan saja, maka dikatakan situasi belum sampai

menjalar pada krisis ekonomi. Tetapi manakala gejolak di sektor keuangan telah

mengganggu kinerja makro ekonomi, seperti inflasi yang parah, pertumbuhan

yang melambat, dan lain sebagainya, maka kondisi ini telah merambat pada

situasi krisis ekonomi.6

Dalam konteks globalisasi, sesuatu peristiwa penting yang terjadi di salah

satu bagian dunia akan berimbas ke bagian lain. Hal ini berlaku juga pada krisis

2

Ibid., h.18

3

Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia Pusat Bahasa, ed ke-4, Cet ke-1, (Jakarta: PT Gramedia Pustaka Utama, 2008), h.741.

4

Ibid., h.1513

5

Ibid., h.455.

6

keuangan. Jika sebuah negara mengalami krisis maka akan berdampak pada

negara lain. Jika dampak yang ditimbulkan tersebut luas dan dialami oleh hampir

semua negara di dunia maka krisis ini disebut krisis keuangan global.

Salah satu contoh krisis keuangan global adalah krisis keuangan global

2008 yang bersumber dari subprime mortgage crisis di Amerika Serikat (AS)

bermutasi menjadi krisis keuangan global.7 Hal tersebut dikarenakan proporsi sumbangan perekonomian AS terhadap produksi global mencapai 25%, sehingga

ketika terjadi perlambatan perekonomian di AS maka perekonomian global pun

akan cenderung menurun.8

2. Faktor penyebab Krisis Keuangan Global 2008

Penyebab peristiwa krisis keuangan global 2008 bersumber dari masalah

subprime mortgage,9 semacam kredit kepemilikan rumah (KPR) di Indonesia. Hal tersebut diikuti dengan ambruknya lembaga-lembaga keuangan di Amerika

Serikat. Sebelum krisis, The Fed, bank sentral Amerika Serikat (AS) menerapkan

suku bunga rendah pada kisaran 1 hingga 2 persen yangmengakibatkan lembaga

keuangan pemberi kredit pemilikan rumah AS banyakmenyalurkan kredit kepada

penduduk yang sebenarnya tidak layak mendapatkan pembiayaan. Kemudahan

pemberian kredit tersebut terjadi ketika harga properti di AS sedang naik. Pasar

7

Faisal Basri dan Haris Munandar, Lanskap Ekonomi Indonesia: Kajian dan Renungan Terhadap Masalah-Masalah Struktural, Transformasi Baru dan Prospek Perekonomian Indonesia

ed.I, cet.I (Jakarta: Kencana, 2009), h.548.

8

Prasetyantoko, Bencana Financial, h. 168.

9

properti yang menjanjikan tersebut membuat spekulasi di sektor ini meningkat.

Kredit properti memberi suku bunga tetap selama tiga tahun yang membuat

banyak orang membeli rumah dan berharap bisa menjual dalam tiga tahun

sebelum suku bunga disesuaikan. Sementara untuk memberikan kredit,

lembaga-lembaga keuangan itu umumnya meminjam dana jangka pendek dari pihak lain.

Perusahaan pembiayaan kredit rumah juga menjual surat utang (mirip subprime

mortgage securities) kepada lembaga-lembaga investasi dan investor di berbagai

negara. Beberapa perusahaan pembiayaan kredit rumah, contohnya Fannie Mae &

Freddie Mac mendapatkan dana dengan menjual surat utang ke bank komersial,

bank devisa, atau perusahaan asuransi, diantaranya Lehman Brothers atau AIG.

Ketika terjadi kredit macet di sektor properti, surat utang yang ditopang oleh

jaminan debitur berkemampuan pembayaran KPR rendah itu, mengalami

penurunan harga, sehingga mempengaruhi likuiditas keuangan pasar modal dan

sistem perbankan.10

Perusahaan-perusahaan tersebut berani memberikan KPR karena memiliki

skema menyita dan menjual kembali rumah seandainya terjadi gagal bayar.

Kenyataan menunjukan bahwa banyak pemilik rumah di Amerika yang gagal

memenuhi kewajiban kredit KPR. Akibatnya, perusahaan-perusahaan pemberi

KPR menghadapi kredit macet dan tidak mampu membayar kembali utangnya. Di

10

sisi lain, banyak rumah yang disita oleh bank (foreclosed) dan saat dijual ternyata

harga pasar property sudah turun drastis. Akibatnya, bank-bank di Amerika

Serikat, Eropa, Asia (terutama Jepang), Australia, dan lembaga investasi teratas di

dunia yang memiliki subprime mortgage securities ikut terkena dampaknya.

Lembaga tersebut mengalami kerugian hingga miliaran dolar.11 Kondisi ini menyebabkan ketidakpercayaan investor pada pasar sehingga terjadi penarikan

investasi besar-besaran.

3. Dampak Krisis Keuangan Global

a. Dampak Krisis Keuangan Global 2008 terhadap Kondisi Ekonomi Dunia.

Secara umum dampak krisis keuangan AS terhadap perekonomian

global dapat dikategorikan dalam dua jenis, yaitu dampak langsung dan tak

langsung: 12

1) Dampak Langsung

a) Kerugian bagi bank berskala global, terutama di kawasan Amerika

Serikat dan Eropa. Total kerugian diperkirakan mendekati USD

1.000 miliar. Perusahaan Merril Lynch mencatat kerugian USD

52,2 miliar, CitigroupUSD 55,1 miliar, UBS AGUSD 44,2 miliar,

HSBC USD 27,4 miliar.

11

Ibid, h.3.

12

b) Jatuhnya lima lembaga keuangan terbesar, yaitu Bear Stearns,

Lehman Brothers, Fannie Mae dan Freddie Mac, serta AIG.

c) Skala kerugian diperkirakan mencapai tiga kali lipat dari dampak

kerugian krisis finansial di Asia pada tahun 1997-1998.

2) Dampak Tidak Langsung

a) Mengeringnya likuiditas di pasar modal dan perbankan global

yang akan diiringi dengan penarikan dana, khususnya dari

emerging markets, baik dana dalam bentuk portofolio saham,

obligasi maupun pinjaman dalam valuta asing.

b) Perlambatan pertumbuhan ekonomi yang signifikan di tahun 2008.

Pertumbuhan ekonomi AS sebesar 2,0 persen di tahun 2007

diperkirakan oleh The Fed menghadapi perlambatan menjadi 1,3

persen di tahun 2008. Sementara itu, tingkat inflasi AS yang

mencapai 2,9 persen pada tahun 2007 diperkirakan meningkat

menjadi 4,0 persen di tahun 2008 dan inflasi di Eropa diperkirakan

meningkat dari 2,1 persen menjadi 3,6 persen. Dampaknya, hampir

seluruh negara di dunia akan mengalami perlambatan pertumbuhan

ekonomi. Pertumbuhan ekonomi China juga mengalami

perlambatan dari 11,9 persen di tahun 2007 menjadi 10 persen di

2008.

c) Terjadi penurunan permintaan impor akibat perlambatan

harga komoditas global, sehingga akan menekan perekonomian

negara-negara berkembang terutama yang berbasis pada ekspor

komoditas.

d) Dengan indikasi penurunan volume maupun nilai ekspor,

sementara laju impor belum dapat diredam secara signifikan, maka

terjadi defisit perdagangan yang semakin besar.

e) Selain itu, salah satu negara di kawasan Eropa yang terkena

dampak krisis finansial AS cukup parah adalah Islandia. Sebelum

krisis, Islandia berada di tingkat ke 4 negara termakmur dengan

GNP per kapita sekitar USD 60,000 (IMF, 2008). Setelah krisis,

Krona, mata uang Islandia terdepresiasi hingga 30 persen.

Sementara itu, Bank Sentral mereka tidak mampu menjamin

simpanan masyarakat karena utang luar negeri perbankan swasta

yang besarnya mencapai 11 kali lipat PDB negara itu.

f) Singapura, negara yang banyak mengekspor produknya ke

Amerika, mengalami penurunan kinerja ekonomi. Setiap kali

ekonomi Amerika anjlok sampai dengan 2 persen, maka ekonomi

Singapura ikut terseret turun 2-3 persen. Laporan kuartal IV-2007,

ekonomi Singapura yang biasanya tumbuh sekitar 9 persen, anjlok

ke 6 persen. Ini menunjukkan kemerosotan ekonomi Amerika

b. Dampak Krisis Keuangan Global 2008 terhadap Perekonomian Indonesia

Krisis keuangan Amerika Serikat yang dikhawatirkan berdampak pada

ekonomi Indonesia tidak sama dengan krisis ekonomi 1997/1998.

Ketidaksamaan tersebut ditunjukkan oleh indikator berikut :13

1) Berbagai indikator moneter, perbankan dan makro ekonomi Indonesia

menunjukkan ketahanan relatif lebih baik dibandingkan dengan negara

lain, kecuali indeks saham.

2) Bapepam juga telah melarang short selling (tindakan meminjam

saham dan membelinya saat harga jatuh) yang biasa dilakukan trader

jangka pendek seperti hedge fund asing.

3) Faktor-faktor utama penyebab krisis 1997/1998 adalah kepanikan

pasar, inkonsistensi kebijakan dan kestabilan pemerintahan, korupsi,

jatuhnya harga minyak dunia sampai USD20 dolar per barel yang

mengakibatkan turunnya tingkat permintaan, investasi publik dan

swasta serta pendapatan riil. Namun, faktor-faktor tersebut tidak

terdapat pada tahun 2008. Kondisi sosial politik relatif stabil, tidak ada

konflik yang berkepanjangan. Sementara upaya penegakan hukum

terus dilakukan dengan serius dan berkelanjutan.

13

Secara umum dampak krisis keuangan AS terhadap perekonomian

Indonesia dapat dikategorikan dalam dua jenis, yaitu dampak langsung dan

tak langsung:14

1) Dampak Langsung

Kerugian langsung dialami beberapa korporasi di Indonesia yang

berinvestasi di institusi-institusi keuangan Amerika Serikat yang

bermasalah, misalnya lembaga keuangan yang menanam dana dalam

instrumen keuangan Lehman Brothers.

2) Dampak tidak langsung

a) Pengaruh terhadap momentum pertumbuhan ekonomi Indonesia

adalah pengeringan likuiditas, lonjakan suku bunga, anjloknya

harga komoditas dan melemahnya pertumbuhan sumber dana,

menurunnya tingkat kepercayaan konsumen, investor dan pasar

terhadap berbagai institusi keuangan yang ada.

b) Flight to quality, pasar modal Indonesia terjun bebas dengan

indikasi melemahnya mata uang rupiah, dan yang paling

mengkhawatirkan adalah apabila para investor yang saat itu masih

memegang aset keuangan likuid di Indonesia mulai melepas

aset-aset tersebut karena alasan flight to quality.

c) Kurangnya pasokan likuiditas di sektor keuangan karena

kebangkrutan berbagai institusi keuangan global khususnya

14

bank investasi akan berdampak pada cash flow sustainability

perusahaan-perusahaan korporasi besar di Indonesia, sehingga

pendanaan ke capital market dan perbankan global akan

mengalami kendala dari sisi pricing (suku bunga) dan avaibility

(ketersediaan dana).

d) Menurunnya tingkat permintaan dan harga komoditas-komoditas

utama ekspor Indonesia tanpa diimbangi peredaman laju impor

secara signifikan akan menyebabkan defisit perdagangan (trade

deficit) yang semakin melebar.

e) Selanjutnya defisit perdagangan tersebut akan menyulitkan

penggalangan capital inflow dalam jumlah besar untuk menutup

defisit itu sendiri seiring dengan keringnya likuiditas pasar

keuangan global.

B. Penempatan Dana Perbankan 1. Pengertian Penempatan Dana

Penempatan dana adalah proses pengelolaan dana yang dilakukan oleh

bank. Dana Bank atau Loanable Fund adalah sejumlah uang yang dimiliki atau

aktiva lancar yang dikuasai suatu bank dalam kegiatan operasionalnya.

Sumber-sumber dana bank terdiri dari:15

15 “Manajemen Dana Bank” d

a. Dana dari modal sendiri (Dana Pihak ke-I) berupa modal yang disetor,

cadangan-cadangan dan laba yang ditahan.

b. Dana pinjaman dari pihak luar (Dana Pihak Ke-II) berupa pinjaman dari

bank-bank lain, pinjaman dari Bank atau Lembaga Keuangan lain di luar

negeri, pinjaman dari Lembaga Keuangan Bukan Bank, dan pinjaman dari

Bank Sentral (BI).

c. Dana dari masyarakat (dana dari Pihak ke-III) berupa giro, deposito dan

tabungan.

Dana-dana tersebut diatas kemudian dikelola dengan cara

menempatkan dana tersebut ke pembiayaan, kredit, atau ditempatkan pada

instrument investasi.

2. Fungsi dan Tujuan Penempatan Dana Perbankan

Penempatan dana perbankan berfungsi untuk:16 a. Mencapai tingkat profitabilitas yang cukup

b. Menjaga posisi likuiditas, dan

c. Untuk mempertahankan kepercayaan masyarakat.

Tujuan penempatan dana perbankan adalah:17 a. Untuk kegiatan operasional.

b. Untuk memelihara likuiditas.

c. Untuk menghindari terjadinya over/underliquid.

16

Ibid.

17 “Akuntansi Penanaman Dana Bank” d

d. Untuk memanfaatkan kelebihan dana yang pada akhirnya menghasilkan

pendapatan.

3. Alokasi Penempatan Dana Perbankan

Dana yang telah berhasil dihimpun oleh bank dalam bentuk Dana Pihak

Ketiga (DPK) kemudian dikelola secara maksimal agar tercapai profitabilitas

yang memadai bagi kepentingan bank dan nasabah.

Gambar 2.1

The pool of fund model for assets management18

Capital

Bagan di atas menunjukan bahwa dana yang tersedia dapat berasal dari

giro, deposito, tabungan dan modal. Semua dana yang tersedia dihimpun menjadi

satu kemudian dialokasikan pada berbagai kemungkinan pengalokasian dana

bank, yaitu untuk:19 a. Primary Reserve

Primary Reserve adalah prioritas utama yang berupa alat-alat likuid

berupa kas, giro di Bank Indonesia dan saldo pada bank lain.

b. Secondary Reserve

Secondary Reserve adalah prioritas kedua yang berupa harta yang dapat

memberikan pendapatan bagi bank dan sekaligus merupakan alat-alat

likuid. Jadi, Secondary Reserve ini mempunyai dua fungsi yaitu menjaga

likuiditas (sebagai fungsi utamanya) dan profitabilitas.

c. Pinjaman (Loans)

Pinjaman merupakan bagian dana bank yang dipergunakan untuk

menciptakan pendapatan.

d. Surat-Surat Berharga

Surat-surat berharga merupakan dana bank yang dipergunakan dalam

bentuk penyertaan dana pada suatu perusahaan (investment portofolio)

dalam jangka panjang, contohnya adalah saham.

e. Fixed Asset

19

Penggunaan dana bank setelah menyalurkan dana dalam bentuk kredit

(investasi kredit/pinjaman), terdapat sisa dana (idle fund). Di sisi lain dana

tersebut berbiaya, maka bank harus mengalokasikan sisa dana tersebut untuk

memperoleh pendapatan guna menutupi biaya dana yang terkandung dalam sisa

dana. Untuk itu sisa dana dapat dialokasikan pada:20

a. Surat berharga yang dapat diperjualbelikan untuk keperluan likuiditas

(bersifat jangka pendek) terdiri dari:

1) Sertifikat Bank Indonesia (SBI)

2) Sertifikat Bank Indonesia Syariah (SBIS)

3) Surat Berharga Pasar Uang (SBPU)

4) Obligasi, dsb.

Karena sifat dari investasi tersebut diatas dapat memperoleh

pendapatan dan sekaligus dapat dipakai sebagai likuiditas maka disebut

Secondary Reserve, yaitu untuk mendukung kekurangan dari Primary Reserve

b. Surat berharga berjangka panjang

Investasi ini sifatnya diutamakan untuk memperoleh pendapatan

setelah jatuh tempo tertentu. Penempatan dana bank ini dapat berupa

pembelian saham.

Selain dialokasikan pada surat-surat berharga, bank juga dapat

menginvestasikan uangnya dengan memberikan pinjaman kepada bank lain

20

dengan berinvestasi pada Pasar Uang AntarBank (PUAB) atau Pasar Uang

AntarBank Syariah (PUAS).

4. SBI dan PUAB

a. Sertifikat Bank Indonesia (SBI)

Sertifikat Bank Indonesia (SBI) adalah surat berharga yang

dikeluarkan oleh Bank Indonesia sebagai pengakuan utang berjangka waktu

pendek (1-3 bulan) dengan sistem diskonto/bunga. SBI merupakan salah satu

mekanisme yang digunakan Bank Indonesia untuk mengontrol kestabilan nilai

Rupiah. Dengan menjual SBI, Bank Indonesia dapat menyerap kelebihan

uang primer yang beredar.21

SBI pertama kali diterbitkan pada tahun 1970 dengan sasaran utama

untuk menciptakan suatu instrument pasar uang yang hanya diperdagangkan

antara bank-bank. Namun setelah dikeluarkannya kebijaksanaan yang

memperkenankan bank-bank menerbitkan sertifikat deposito pada tahun 1971,

dengan terlebih dahulu memperoleh izin dari BI, maka SBI tidak lagi

diterbitkan karena sertifikat deposito dianggap akan dapat menggantikan SBI.

Oleh karena itu, SBI hanya sempat beredar kurang lebih satu tahun.

Namun sejalan dengan berubahnya pendekatan kebijakan moneter

pemerintah, terutama setelah deregulasi perbankan 1 Juni 1983, maka BI

kembali menerbitkan SBI sebagai instrument kebijakan Operasi Pasar

21 “Sertiifikat Bank Indonesia” d

Terbuka (OPT), terutama untuk tujuan moneter.22 Penerbitkan kembali SBI ini dipandang sebagai salah satu langkah awal moderenisasi bidang moneter

di Indonesia sejalan dengan dilepasnya sistem pengendalian moneter secara

langsung, seperti penetapan pagu aktiva neto perbankan atau credit ceiling,

penetapan suku bunga simpanan dan kredit perbankan, dan lain-lain. Bank

Indonesia kemudian menerapkan sistem pengendalian tidak langsung dengan

memperkenalkan instrument moneter tidak langsung, seperti Sertifikat Bank

Indonesia (SBI) dan Surat Berharga Pasar Uang (SBPU). Kedua instrument

tersebut menjadi instrument utama bagi Bank Indonesia untuk melakukan

ekspansi dan kontrol moneter, dan sekaligus menjadi instrument pasar uang

bagi perbankan.23

Tingkat suku bunga yang berlaku pada setiap penjualan SBI

ditentukan oleh mekanisme pasar berdasarkan sistem lelang. Sejak awal Juli

2005, BI menggunakan mekanisme BI rate (suku bunga BI), yaitu BI

mengumumkan target suku bunga SBI yang diinginkan BI untuk pelelangan

pada masa periode tertentu. BI rate ini kemudian yang digunakan sebagai

acuan para pelaku pasar dalam mengikuti pelelangan.24

22

Dahlan Siamat, Manajemen Lembaga Keuangan, ed.IV, (Jakarta: Lembaga Penerbit FEUI, 2004), h.220.

23

Aulia Pohan, Kerangka Kebijakan Moneter & Implikasinya di Indonesia (Jakarta: RajaGrafindo Persada, 2008), h.96.

24 “Sertifikat Bank Indonesia” d

b. Pasar Uang AntarBank (PUAB)

Dalam rangka mencapai sasaran akhir kebijakan moneter, Bank

Indonesia menerapkan kerangka kebijakan moneter melalui pengendalian

suku bunga (target suku bunga). Suku bunga kebijakan, yang dikenal dengan

istilah BI Rate, ditetapkan melalui Rapat Dewan Gubernur (RDG) Bank

Indonesia. Dalam tataran operasional, BI Rate tercermin dari pergerakan suku

bunga Pasar Uang Antar Bank (PUAB) overnight (O/N).

PUAB atau Pasar Uang Antar Bank adalah kegiatan pinjam meminjam

dana antara satu bank dengan bank lainnya. Suku bunga PUAB merupakan

harga yang terbentuk dari kesepakatan pihak yang meminjam dan

meminjamkan dana. Kegiatan di PUAB dilakukan melalui mekanisme Over

The Counter (OTC) yaitu terciptanya kesepakatan antara peminjam dan

pemilik dana yang dilakukan tidak melalui lantai bursa. Transaksi PUAB

dapat berjangka waktu dari satu hari kerja (overnight) sampai dengan satu

tahun, namun pada praktiknya mayoritas transaksi PUAB berjangka waktu

kurang dari 3 bulan.

Agar pergerakan suku bunga PUAB O/N tidak terlalu melebar dari

anchor-nya (BI Rate), Bank Indonesia selalu berusaha untuk menjaga dan

memenuhi kebutuhan likuiditas perbankan secara seimbang sehingga

terbentuk suku bunga yang wajar dan stabil. Kebutuhan likuiditas perbankan

diestimasi dengan mempertimbangkan faktor-faktor autonomous seperti

mutasi dari uang kartal. Faktor-faktor tersebut dapat berdampak injeksi

(penambahan) likuiditas maupun absorpsi (pengurangan) likuiditas di pasar

uang.25

C. Tinjauan Respon Perbankan Konvensional Indonesia dan Dunia Terhadap Krisis Keuangan Global 2008 Dalam Penempatan Dana Pada Treasury Bills

dan Interbank Call Money Market

1. Amerika Serikat

Federal Reserve System (The Fed) adalah bank sentral Amerika

Serikat. The Fed adalah badan pemerintah yang bertanggungjawab bagi

pengelolaan sistem moneter dan perbankan Amerika Serikat yang dibentuk pada

tahun 1913.26

Terdapat banyak instrument moneter di Amerika. Instrument moneter di

Amerika memiliki fungsi hampir serupa dengan Pasar Uang AntarBank (PUAB)

adalah Federal Fund Rate. The Federal Funds Rate adalah tingkat bunga

pinjaman overnight antar bank. Pinjaman ini paling sering digunakan untuk

memenuhi reserve requirement (giro wajib minimum).27 The Fed telah meningkatkan perhatian pada The Federal Fund Rate (suku bunga jangka waktu

satu malam atas cadangan pinjaman dari satu bank ke bank lainnya) sebagai

25 “Penjelasan Operasi Moneter yang Dilakukan Bank Indonesia” d

iakses pada tanggal 27 Mei 2011 dari http://www.bi.go.id/web/id/moneter/operasi+moneter/penjelasan+operasi+moneter/

26

Frank J. Fabozzi, dkk, Pasar dan Lembaga Keuangan, ed.1, (Jakarta: Salemba empat, 1999), h.86.

27 “Federal Funds Rate (Fed Funds Rate)” d

indikator utama dari keberadaan kebijakan moneter.28 Tingkatan dari suku bunga ini digunakan oleh The Fed untuk mengontrol jumlah uang yang beredar dalam

perekonomian. Jika uang yang beredar terlalu banyak maka The Fed akan

meningkatkan The Federal Fund Rate untuk menarik uang di masyarakat. Hal ini

akan mengurangi pinjaman kredit dalam perekonomian. Namun jika peredaran

uang terlalu sedikit dalam perekonomian, The Fed akan menurunkan The Federal

Fund Rate. Hal ini akan membuat perkreditan menjadi lebih tersedia dalam

perekonomian. Ketika suku bunga rendah, ekonomi akan bergairah dan konsumen

akan lebih mudah mengakses jasa dan produk.

Pada akhir 2007, The Federal Funds Rate naik sehingga bank menjadi

takut memberikan pinjaman. Untuk tetap menggairahkan prospek ekonomi, The

Fed telah mengambil kebijakan untuk melakukan pemangkasan The Fed Fund

Rate beberapa kali, sejak tingkat 4,75 persen pada September 2007 menjadi 3

persen pada Januari 2008, dan 2,25% pada Maret 2008.29 Namun kondisi ini tidak juga memperbaiki kepercayaan pasar yang ditandai dengan bangkrutnya Lehman

Brother serta di bail out-nya Bear Stearn dan AIG. Pada oktober 2008, The

Federal Fund Rate menjadi 1%. Pada maret 2009, The Federal Fund Rate berada

28

Frederic S. Mishkin, Ekonomi Uang, Perbankan, dan Pasar Keuangan, jil.2, (Jakarta: Salemba Empat, 2008), h. 29.

29“Perkembangan Asumsi Dasar APBN dan Pokok

-pokok Kebijakan Fiskal Tahun Anggaran

pada kisaran 0%-0,25%.30 Penurunan The Federal Fund Rate yang dilakukan terus-menerus ini bertujuan untuk merangsang perekonomian.

Sedangkan instrumen yang memiliki fungsi hampir serupa dengan SBI

adalah U.S. Treasury Bills atau yang sering disebut T-Bills. U.S. Treasury Bills

merupakan surat utang jangka pendek Departemen Keuangan AS. Surat berharga

ini sangat likuid dan mempunyai volume perdagangan terbesar. Pasar surat

berharga ini mempunyai kapasitas untuk menyerap volume transaksi dari bank

sentral tanpa mengalami fluktuasi harga yang berlebihan yang mengganggu pasar.

Pada saat terjadi krisis keuangan global, bank lebih memilih untuk

menempatkan dananya pada surat berharga pemerintah. Bahkan pada akhir tahun

2008 dimana The Fed menetapkan yield T-Bills sebesar 0%, bank masih lebih

memilih menempatkan uang pada T-Bills walaupun tidak mendapatkan return.

Hal ini dikarena T-Bills merupakan instrument bebas resiko. Pada Desember

2008, yield Treasury Bills 1 bulan adalah nol dan menjadi negatif jika biaya

administrasi dimasukkan. Sebanyak $30 milyar US Treasury Bills (1 bulan) laku

dengan yield nol dalam pelelangan tanggal 9 Desember 2008.31 Yield 0% pada

30

Rosemary Peavler, “The Federal Reserve and Interest Rates; How the Federal Reserve

Affects the Economy by Controlling Interest Rates” diakses pada 20 juli 2011 dari

http://bizfinance.about.com/od/debtandequity/qt/fedinterestrate.htm

31

Imam Semar, “Ekonomi dan Moneter 2008-2009” diakses pada 28 Juli 2011 dari

T-Bills ini menunjukkan tingginya ketidakpercayaan pada asset beresiko seperti

saham dan obligasi.32

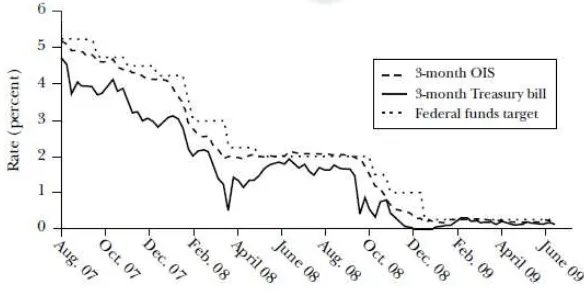

Pada gambar 2.2 terlihat pergerakan Yield T-Bills berjangka tiga bulan dan

bunga pada Overnight Index Swap berjangka tiga bulan pada saat terjadi krisis

global 2008. “Overnight Index Swap rate” adalah alat ukur dari The Federal

Funds Rate yang diharapkan. Yield T-bills mengalami penurunan signifikan pada

Maret 2008 dimana disaat tersebut Bear Stearns mengalami kebangkrutan.33 Penurunan yang signifikan juga terjadi pada September dan Oktober yakni pada

saat kebangkrutan Lehman Brothers.

Gambar 2.2

Yield pada Treasury Bill berjangka 3 bulan dan suku bunga The Federal Funds Overnight Index Swap (OIS) pada saat Krisis Keuangan Global34

Sumber: Bloomberg

32“Investor Buy $ 32 Billion in Treasury Bills with Zero Yield” d

iakses pada 20 Juli 2011 dari http://www.chartingstocks.net/2008/12/investors-buy-32-billion-in-treasury-bills-with-zero-yield/

33Arvind Krishnamurthy, “How Debt Markets Have Malfunctioned in the Crisis”,

Journal of Economic Perspectives, Vol.24, No.1 (2010): h.16

34

2. Inggris

Bank sentral Inggris adalah Bank of England (BOE), yang dikelola oleh

seorang Gubernur, Wakil Guberbur, dan empat direktur eksekutif. Para official ini

bertugas untuk jangka waktu 5 tahun (yang bisa diperbaharui) oleh Ratu Inggris,

atas nasehat dari Perdana Menteri dan Chancellor of the Exchequer. Ofisial-ofisial

BOE memberi laporan kepada Chancellor, yang bertanggungjawab bagi kebijakan

moneter.35

Instrument moneter di Inggris yang menyerupai PUAB adalah London

Interbank Offered Rate atau lebih dikenal juga dengan singkatan LIBOR. LIBOR

merupakan kurs referensi harian dari suku bunga yang ditawarkan dalam

pemberian pinjaman tanpa jaminan oleh suatu bank kepada bank lainnya di pasar

uang London (atau pasar uang antar bank). LIBOR juga merupakan salah satu

referensi penting bagi mata uang negara lain, seperti Franc Swiss (CHF), Yen,

dollar Kanada (CAD) and the Krone Denmark. LIBOR diterbitkan oleh British

Bankers Association (BBA) setiap hari setelah jam 11:00 waktu London yang

merupakan rata-rata suku bunga deposito antar bank dari beberapa bank terpilih,

untuk jangka waktu pinjaman atara 1 malam hingga satu tahun. Suku bunga

jangka pendek misalnya hingga 6 bulan adalah hampir mendekati cerminan

35

kondisi pasar pada saat itu. Suku bunga pinjaman antar bank ini setiap harinya

mengalami perubahan.36

Pada saat terjadi krisis keuangan global 2008, perbankan di Amerika dan

Eropa mengalami kerugian besar yang dikarenakan investasi mereka di subprime

credit mengalami penurunan drastis. Kerugian besar yang dialami perbankan

internasional kemudian merembet kepada rasa saling tidak percaya antarbank

internasional. Bank yang memiliki kelebihan likuiditas, sementara waktu,

mengurangi transaksi pinjam-minjam antarbank.37 Bank-bank lebih memilih untuk mengamankan cadangan keuangan masing-masing daripada meminjamkan

uang ke bank lainnya ataupun memberikan kredit pada konsumen.38 Kelangkaan likuiditas ini mengakibatkan kenaikan suku bunga LIBOR.

Untuk menanggulangi krisis yang terjadi, pemerintah diberbagai negara

maju telah memberikan penjaminan untuk transaksi pinjam-meminjam antar bank

dan penerbitan surat utang bank.39 Tidak hanya itu, Tujuh bank sentral (termasuk US Federal Reserve, European Central Bank, Bank of England dan Bank of

Canada) akhirnya memangkas suku bunganya 0,5%.40 Kebijakan ini berdampak pada penurunan LIBOR. Di kuartal keempat 2008 dan kuartal pertama 2009

36 “London Interbank Offered Rate” d

iakses pada tanggal 18 Juni 2011 dari http://id.wikipedia.org/wiki/LIBOR

37Mirza Adityaswara, “Suku Bunga Antarbank Mulai Turun” d

iakses pada 24 Juli 2011 dari http://klik2eku.blogspot.com/2008/10/suku-bunga-antarbank-mulai-turun.html

LIBOR mengalami penurunan yang berimplikasi pada penurunan biaya dari

peminjaman untuk bank-bank. Penurunan drastis pada LIBOR rate dari 5% saat

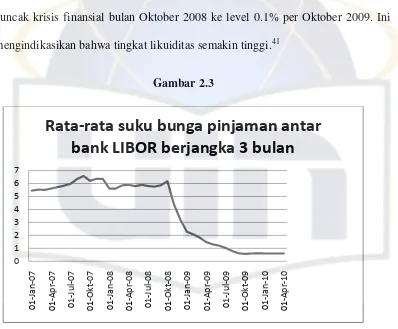

puncak krisis finansial bulan Oktober 2008 ke level 0.1% per Oktober 2009. Ini

mengindikasikan bahwa tingkat likuiditas semakin tinggi.41

Gambar 2.3

Sumber: Bank of England (Data di olah)

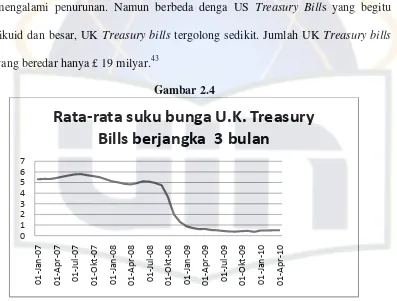

Sedangkan instrumen yang memiliki fungsi hampir serupa dengan SBI di

Inggris adalah U.K. Treasury Bills. Treasury Bills menurut Bank of England

(BOE) adalah surat berharga pemerintah diterbitkan dalam denominasi minimal

sebesar £5.000 untuk jangka waktu tidak melebihi satu tahun. Meskipun Treasury

Bills biasanya diterbitkankan untuk jangka waktu 3 bulan (91 hari), namun pada

41“November 2009, Apakah Penurunan Indeks Seperti Pada Tahun 2008 Akan Berulang???”

diakses pada tanggal 28 Juli 2011 dari http://galerisaham.com/2009/11/15/galeri-saham-outlook-akhir-tahun-2009-awal-tahun-2010/?wpmp_switcher=mobile&wpmp_tp=0

beberapa kesempatan Treasury Bills juga diterbitkan untuk jangka waktu 28 hari,

63 hari dan 182 hari.42 Pada saat krisis ekonomi, yield UK Treasury bills juga mengalami penurunan. Namun berbeda denga US Treasury Bills yang begitu

likuid dan besar, UK Treasury bills tergolong sedikit. Jumlah UK Treasury bills

yang beredar hanya £ 19 milyar.43

Gambar 2.4

Sumber: Bank of England (data di olah)

3. Jepang

Berdasarkan Bank of Japan Law tahun 1947, bank sentral Jepang adalah

Bank of Japan (BOJ; 日本銀行Nihon Ginkō), yang diketuai oleh Gubernur BOJ,

yang memimpin suatu Dewan Kebijakan. Implementasi kebijakan moneter dan

42 “Explanatory Notes – Wholesale” d

iakses pada tanggal 18 Juni 2011 dari http://www.bankofengland.co.uk/mfsd/iadb/notesiadb/wholesale_tbs_3months.htm

43Julian D. A. Wiseman, “The possible stigmatisation of UK Treasury Bills” diakses pada

28 Juli 2011 dari http://www.jdawiseman.com/papers/finmkts/stigmatisation_t_bills.html

0

operasi pasar terbuka adalah tanggung jawab dari Credit and Market Management

Department.44

Instrument moneter di Jepang yang menyerupai PUAB adalah Tokyo

Interbank Offered Rate atau lebih dikenal juga dengan singkatan TIBOR. TIBOR

merupakan kurs referensi harian berbasis suku bunga yang ditawarkan dalam

pemberian pinjaman tanpa jaminan oleh suatu bank kepada bank lainnya di pasar

uang Jepang (Pasar Uang Antar Bank). TIBOR diterbitkan oleh The Japanese

Bankers Association (JBA). Ada dua jenis suku bunga TIBOR yaitu Japanese Yen

TIBOR rate (yang diperkenalkan pada November 1995 yang mencerminkan suku

bunga di pasar uang tanpa jaminan) dan Euroyen TIBOR rate (diperkenalkan pada

Maret 1998 yang mencerminkan suku bunga pada market offshore).45

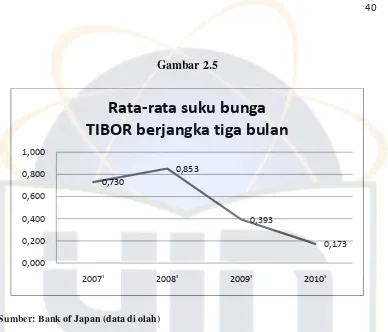

Pada saat terjadi krisis keuangan global 2008, suku bunga TIBOR juga

mengalami peningkatan. Hal ini disebabkan bank-bank lebih memilih untuk

mengamankan cadangan keuangan masing-masing daripada meminjamkan uang

ke bank lainnya ataupun memberikan kredit pada konsumen sehingga likuiditas

sulit diperoleh. Tingginya kebutuhan likuiditas ini menyebabkan naiknya suku

bunga TIBOR. Namun, setelah dilakukan injeksi oleh Bank sentral dan penurunan

suku bunga, TIBOR perlahan menurun.

44

Fabozzi, dkk, Pasar dan Lembaga Keuangan, h.98.

45“TIBOR” d

Gambar 2.5

Sumber: Bank of Japan (data di olah)

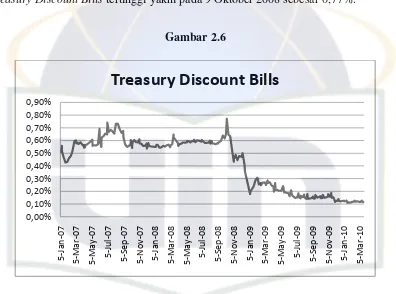

Instrumen yang memiliki fungsi hampir serupa dengan SBI di Jepang

adalah Treasury Discount Bills yang merupakan Japanese Government Bonds

(JGBs) jangka pendek yang terdiri dari Treasury bills untuk jangka waktu 6 bulan

dan 1 tahun. JGBs sendiri merupakan surat berharga pemerintah yang terdiri dari

berbagai jenis yaitu Short-term JGBs (6 bulan dan 1-tahun), Medium-term

(2-tahun dan 5-(2-tahun), long-term (10-tahun), super long-term (15-tahun bunga

mengambang, 20-tahun, 30-tahun and 40-tahun) dan JGBs for retail investors

(5-tahun and 10-(5-tahun).46

Pada saat krisis keuangan global 2008, seperti negara lain, para investor

lebih tertarik menempatkan dananya pada Treasury Discount Bills. Hal ini karena

46“Bond Types” d

iakses pada tanggal 20 Juni 2011 dari http://asianbondsonline.adb.org/japan/structure/instruments/bond_types.php

0,730

0,853

0,393

0,173

0,000 0,200 0,400 0,600 0,800 1,000

2007' 2008' 2009' 2010'

Treasury Discount Bills dinilai lebih aman daripada instrument lain. Yield

Treasury Discount Bills tertinggi yakni pada 9 Oktober 2008 sebesar 0,77%.

Gambar 2.6

Sumber: Bank of Japan (Data di olah)

4. Indonesia

Indonesia pernah mengalami krisis ekonomi 1997-1998. Krisis ini berawal

dari keguncangan keuangan di Thailand yang mengambangkan kursnya pada

awal Juli 1997. Hal ini mengakibatan aliran modal masuk ke Asia Tenggara

menjadi berkurang sehingga berbagai kurs matauang, termasuk Rupiah, ikut

Dolar melonjak menjadi sekitar Rp 14.000,00 Akibatnya jika sebelum krisis

pertumbuhan ekonomi Indonesia rata-rata 7% per tahun, maka pada tahun 1998

pertumbuhan ekonomi mengalami kontraksi -13%.48

Respon pemerintah/Bank Indonesia dalam menghadapi gejolak kurs

Rupiah bulan Agustus dan September 1997 adalah makin mengetatkan kendali

moneter dan fiskal yaitu dengan menaikan suku bunga SBI dari 11,625%

menjadi 30% dan pemerintah menginstruksikan BUMN besar untuk membeli

SBI dengan “kelebihan” likuiditasnya, yang berarti uang itu ditarik dari peredaran

dan masuk ke Bank Indonesia.49

Kenaikan sukubunga SBI ini terus berlangsung secara bertahap hingga

mencapai puncaknya yaitu 70% pada Agustus 1998. Suku bunga simpanan

bank-bank lebih tinggi daripada sukubunga SBI.50 Akibatnya bank-bank konvensional mengalami negative spread dan kesulitan likuidasi untuk membayar bunga

deposito sedangkan pinjaman yang tersalurkan sangat sedikit karena pengusaha

tidak sanggup membayar tingginya suku bunga kredit dan kalaupun pinjaman

dapat tersalurkan maka potensi timbulnya Non Performing Loan (NPL) sangat

besar.51

Pada awal 1999 sebagian besar bank-bank (150) sudah selesai di audit.

Hasil audit membagi bank-bank tersebut kedalam tiga kelompok: Kelompok A

48

Prasetyantoko, Bencana Financial: Stabilitas Sebagai Barang Publik, h.207.

49

Boediono, Ekonomi Indonesia, Mau Kemana?: Kumpulan Esai Ekonomi, h.86.

50

Ibid., h.97

51