ABSTRAK

PEMASARAN ASURANSI PERSONAL ACCIDENT PT ASURANSI INTRA ASIA UNTUK PARA SISWA DAN MAHASISWA

Oleh Dimas Ade Putra

Perusahaan Asuransi Intra Asia merupakan anak perusahaan PT Intra Asia Corpora. Sebagai

induk perusahaan, PT Intra Asia Corpora merupakan sebuah perusahaan investasi yang memiliki

beberapa anak perusahaan yang bergerak dalam bidang jasa, seperti jasa keuangan, balai lelang,

biro perjalanan, courier & cargo, dan penerbangan.

Masalah yang dihadapi PT Asuransi Intra Asia adalah masih ada masyarakat yang belum

mengetahui tentang asuransi, terutama produk asuransi personal accident dan manfaatnya.

Permasalahan pokok yang akan dibahas dalam laporan akhir ini adalah apakah pemasaran

asuransi personal accident sudah dilakukan dengan baik?

Tujuan penulisan ini adalah untuk mengetahui manfaat dari produk asuransi personal accident

manfaat produk asuransi personal accident pada PT Asuransi Intra Asia cabang Bandar

Lampung, ternyata cukup baik.Dimana manfaat tersebut merupakan upaya untuk meng-cover

atau melindungi para siswa dari kecelakaan di dalam lembaga pendidikan.Sehingga, manfaat

yang ada dalam produk personal accident PT Asuransi Intra Asia cukup baik untuk para siswa

atau mahasiswa.

Metode penelitian menunjukan bahwa 15 sekolah dari 20 sekolah mau menggunakan asuransi

personal accident untuk para siswa. Penyebab para siswa mau menggunakan jasa asuransi

personal accident adalah karena mereka sudah tahu tentang manfaat asuransi personal accident

untuk para siswa yang ada di dalam lembaga pendidikan dan mengetahui bahwa jika mengalami

kecelakaan di dalam lembaga pendidikan asuransi personal accident akan meng-cover para siswa

yang menjadi nasabah.

Saran yang dianjurkan adalahterus mempertahankan dan mengembangkan terus produk asuransi

personal accident ini dan dibuat lebih menarik agar para calon nasabah antusias apabila program

ini ditawarkan.Lalu, meningkatkan kualitas sumber daya manusia, terutama marketing.Harusnya

PT Asuransi Intra Asia meningkatkan jumlah marketing dan melakukan training terlebih dahulu

kepada calon marketing.Serta, melakukan penyampaian terlebih dahulu kepada calon nasabah

tentang apa itu asuransi, manfaatnya, dan dampak yang diperoleh menggunakan asuransi

PEMASARAN ASURANSI PERSONAL ACCIDENT PT ASURANSI INTRA ASIA UNTUK PARA SISWA DAN MAHASISWA

Oleh

Dimas Ade Putra

Laporan Akhir

Sebagai Salah Satu Syarat Untuk Mencapai Gelar

AHLI MADYA (A.Md) Pada

Program Studi D III Pemasaran Jurusan Manajemen

Fakultas Ekonomi Dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Peneliti dilahirkan di Bandar Lampung pada tanggal 17 Februari 1994, peneliti

merupakan anak kedua dari tiga bersaudara buah hati dari pasangan Bapak Safri

dan Ibu Sudarmani.

Peneliti menyelesaikan pendidikan Taman Kanak-kanak Sandhi Putra, lalu

melanjutkan ke jenjang sekolaah dasar di SDN 1 Kampung Sawah Lama, pada

2005 melanjutkan ke jenjang SMP di SMPN 23 Bandar Lampung lalu pindah ke

SMPN 1 Bandar Lampung, dan pada 2008 diterima di MAN 2 Bandar Lampung

dan melanjutkan pendidikan ke SMA Negeri 5 Bandar Lampung yang selesai

pada tahun 2011.

Di tahun 2011 peneliti di terima di Universitas Lampung Fakultas Ekonomi

MOTO

Work Hard Play Hard “Wiz Khalifa”

You may say I’m a dreamer, but I’m not the only one. I hope someday you’ll join us. And the world will live as son.

PERSEMBAHAN

Dengan penuh rasa syukur kepada Allah S.W.T dan dengan segala ketulusan

serta kerendahan hati kupersembahkan karyaku yang sederhana ini sebagai salah

satu tanda cinta, kasih, bakti, dan terimakasih kepada Ayah dan Ibuku tercinta

yang senantiasa mendo’akan serta membimbing dan mendukung di setiap

langkahku.

Kakak serta adik ku tersayang serta yang setia sabar menantiku, terimakasih

untuk do’a dan dukungan kalian yang begitu besar.

DAFTAR ISI

DAFTAR TABEL

DAFTAR GAMBAR

BAB I PENDAHULUAN

1.1Latar Belakang………..……….. 1

1.2Kebijakan Produk……… 4

1.3 Tujuan Penulisan………...………... 8

1.4 Permasalahan……….. 9

1.5 Tujuan Penelitian………... 9

1.6 Metode Penelitian……… 10

BAB II LANDASAN TEORI 2.1 Pengertian Pemasaran…….………... 11

2.2 Pengertian Asuransi……….…………... 11

2.3 Risiko dan Ketidakpastian………..……… 15

2.4 Asuransi Personal Accident………..………….…. 18

2.4.1 Pengertian Asuransi Personal Accident……….….…………. 18

BAB III METODE PENULISAN

3.1 Desain Penelitian………..………....…….…. 21

3.2 Objek Penelitian………….……….………..…. 21

3.3Jenis dan Sumber Data………..…….……….… 20

3.4 Teknik Pengambilan Data….………. 22

3.5 Analisis Data……….. 23

3.6 Gambaran Umum Perusahaan……… 23

3.6.1 Sejarah Berdirinya Perusahaan………... 23

3.6.2 Visi dan Misi Perusahaan………... 25

3.7 Laporan Perusahaan……….. 26

3.7.1 Bidang Pemasaran……….. 26

3.7.2 Bidang Teknik dan Operasi……… 26

3.7.3 Bidang Keuangan……….. 27

3.8 Struktur Organisasi……… 27

BAB IV PEMBAHASAN 4.1 Pemasaran Asuransi Personal Accident……….. 32

4.2 Faktor-faktor Pendorong yang Menyebabkan Siswa Menggunakan Asuransi Personal Accident……… 33

4.3 Faktor-faktor Siswa Enggan Menggunakan Asuransi Personal Accident 34 4.4 Target dan Relasi Asuransi Personal Accident………... 35

4.5.1 Evaluasi Penyampaian Manfaat Produk Personal Accident… 36

4.5.2 Evaluasi Faktor Pendorong yang Menyebabkan Siswa menggunakan

Asuransi Personal Accident………. 38

4.5.3 Evaluasi Penanganan Faktor-Faktor yang Membuat Masyarakat

Enggan Menggunakan Asuransi Personal Accident……… 38

4.5.4 Evaluasi Target Sekolah yang Akan Dikunjungi……… 39

BAB V SIMPULAN DAN SARAN

5.1 Kesimpulan ……….…... 41

5.2 Saran………... 41

DAFTAR TABEL

TABEL HALAMAN

Data Nama dan Jumlah Siswa di Bandar Lampung……….. 2

Jumlah Pengguna Asuransi Personal

Accident………....………... 6

Jumlah Sekolah dan Siswa yang Menggunakan Asuransi Personal

Accident……..……… 35

Data Sekolah yang Dikunjungi dan Menggunakan Asuransi Personal

DAFTAR GAMBAR

GAMBAR HALAMAN

Saluran Distribusi PT Asuransi Intra Asia ….………..…... 8

BAB 1 PENDAHUALUAN

1.1Latar Belakang

Seiring pesatnya pertumbuhan ekonomi di wilayah Lampung yang telah

menimbulkan perubahan terhadap perilaku dan pola konsumsi

masyarakat.Perubahan-perubahan yang terjadi pada persepsi, permintaan,

kebutuhan, dan penggunaan dari pengonsumsi di Lampung mengharuskan

perusahaan-perusahaan yang ada untuk lebih jeli dalam mengamati setiap

fenomena dan dinamika yang terjadi di masyarakat.

Perubahan-perubahan tersebut yakni dalam menghadapi tajamnya persaingan

yang terjadi antara mereka, dalam upaya merebut pangsa pasar.PT Asuransi Intra

Asia cabang Bandar Lampung merupaka salah satu perusahaan milik swasta yang

bergerak dalam bidang perusahaan jasa.Dengan semakin pesatnya perkembangan

ekonomi di era globalisasi ini maka perusahaan dituntut untuk mengelola

manajemen pemasaran dengan baik. Karena itu baik buruknya manajemen

pemasaran pada suatu perusahaan akan menentukan maju mundurnya perusahaan

2

PTAsuransi Intra Asiaadalahperusahaan yang bergerak di asuransi kini mulai

memiliki banyak pesaing yang menawarkan produk yang sama. PTAsuransi Intra

Asiaharus menyadari terhadap keberadaan perusahaan atau sekolah-sekolah

tersebut sebagai salah satu target market yang sangat profesional dan efisien.

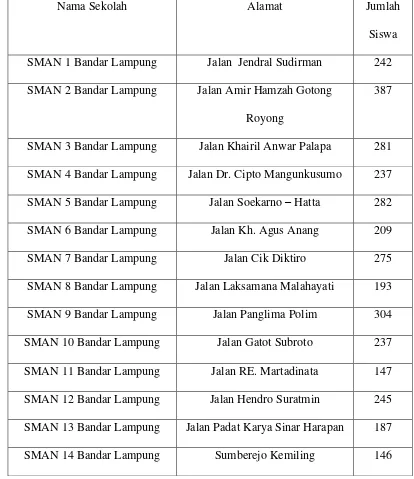

Tabel 1 Data Nama dan Jumlah Siswa SMA di Bandar Lampung Tahun 2013

Nama Sekolah Alamat Jumlah

Siswa

SMAN 1 Bandar Lampung Jalan Jendral Sudirman 242

SMAN 2 Bandar Lampung Jalan Amir Hamzah Gotong

Royong

387

SMAN 3 Bandar Lampung Jalan Khairil Anwar Palapa 281

SMAN 4 Bandar Lampung Jalan Dr. Cipto Mangunkusumo 237

SMAN 5 Bandar Lampung Jalan Soekarno – Hatta 282

SMAN 6 Bandar Lampung Jalan Kh. Agus Anang 209

SMAN 7 Bandar Lampung Jalan Cik Diktiro 275

SMAN 8 Bandar Lampung Jalan Laksamana Malahayati 193

SMAN 9 Bandar Lampung Jalan Panglima Polim 304

SMAN 10 Bandar Lampung Jalan Gatot Subroto 237

SMAN 11 Bandar Lampung Jalan RE. Martadinata 147

SMAN 12 Bandar Lampung Jalan Hendro Suratmin 245

SMAN 13 Bandar Lampung Jalan Padat Karya Sinar Harapan 187

3

SMAN 15 Bandar Lampung Jalan Turi Raya 113

SMAN 16 Bandar Lampung Perum Bilabong 185

SMAN 17 Bandar Lampung Jalan Soekarno - Hatta 127

Total 3797

Sumber :http://www.umm.ac.id 2013

Tabel diatasPT Asuransi Intra Asiamelakukan riset ke semua sekolah tersebut. Hal

ini dilakukan untuk melakukan penawaran produk Personal Accident kepada

sekolah untuk para siswa di sekolah mereka.

Dapat diuraikan, definisi pemasaran menurut Philip Kotler (2000 : 9)

“Pemasaran adalah suatu proses sosial dan manajerial yang didalamnya individu

dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan

menciptakan, menawarkan dan secara bebas mempertukarkan produksi yang

bernilai kepada pihak lain”.

Definisi diatas dapat disimpulkan, pemasaran merupakan kegiatan penyampaian

produk yang bernilai dengan pihak lain dengan menciptakan dan menukarkan

4

1.2 Kebijakan Produk

Menurut Philip Kotler dan Kevin Lane Keller (2009 : 2 : 4)

“Produk adalah segala sesuatu yang dapat ditawarkan kepada pasar untuk

memuaskan suatu keinginan atau kebutuhan, termasuk barang fisik, jasa,

pengalaman, acara, orang, tempat, properti, organisasi, informasi, ide”.

Produk yang ditawarkan PTAsuransi Intra Asia merupakan jenis jasa asuransi.

Jasa Menurut Philip Kotler dan Kevin Lane Keller (2009 : 2 : 36)

“Jasa adalah semua tindakan atau kinerja yang dapat ditawarkan suatu pihak

kepada pihak lain yang pada intinya tidak berwujud dan tidak menghasilkan

kepemilikan apapun”.

PT Asuransi Intra AsiacabangBandar Lampung, memiliki banyak macam produk

asuransi yaitu :

1. Asuransi Kebakaran

2. Tempat Tinggal

3. Kendaraan

4. Cargo

5. Personal Accident

6. Aneka

7. Surety Bond

5

Masih banyak lagi produk yang ditawarkan, baik produk yang berupa paket atau

yang lainnya.

Secara umum materi asuransi umum diartikan sebagai berikut :

“Suatu perjanjian antara nasabah asuransi (tertanggung) dengan perusahaan

asuransi (penanggung) mengenai pengalihan risiko dari nasabah kepada pihak

asuransi.”

Risiko yang dialihkan meliputi kemungkinan kerugian material yang dapat dinilai

dengan uang yang dialami oleh nasabah, sebagai akibat dari terjadinya peristiwa

yang belum pasti terjadi.Asuransi menurut Kamus Besar Bahasa Indonesia yang

diterbitkan oleh Balai Pustaka adalah pertanggungan yaitu perjanjian antara kedua

belah pihak.Pihak yang satu berkewajiban membayar iuran, pihak kedua memberi

jaminan kepada pihak pembayar tersebut yang diasuransikan. Sedangkan

pengertian asuransi secara hukum yaitu :

Pasal 246 KUHD RI dalam Materi Asuransi Umum PT Asuransi Intra Asia.

“Asuransi atau pertanggungan adalah suatu perjanjian dengan mana seorang

penanggung mengikatakn diri kepada seorang tertanggung, dengan menerima

premi untuk memberikan penggantian kepadanya karena suatu kerugian,

kerusakan atau kehilangan.”

Perusahaan asuransi memperoleh pendanaan atau modal kerja dari penghasilan

6

dibayarkan oleh tertanggung kepada pihak penanggung atau

perusahaan.Penetapan harga premi produk asuransi yang ditawarkan pada PT

Asuransi Intra Asia cabang Bandar Lampung didasarkan pada :

a. Jenis produk

b. Harga barang atau besarnya harta yang didapat dinilai dengan uang

c. Lamanya kontrak

d. Besarnya uang pertanggungan

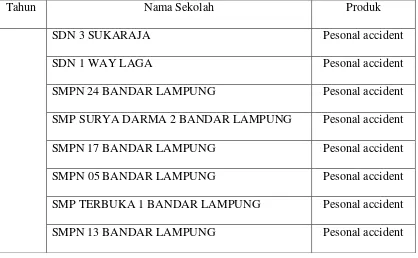

Diantara beberapa produk asuransi yang ditawarkan PT Asuransi Intra Asia,

produk asuransi personal accident merupakan produk yang mempunyai

keuntungan paling besar.Berikut adalah tabel pengguna asuransi personal

accident.

Tabel 2 Jumlah Pengguna Asuransi Personal Accident PT Asuransi Intra Asia Tahun 2013

Tahun Nama Sekolah Produk

SDN 3 SUKARAJA Pesonal accident

SDN 1 WAY LAGA Pesonal accident

SMPN 24 BANDAR LAMPUNG Pesonal accident

SMP SURYA DARMA 2 BANDAR LAMPUNG Pesonal accident

SMPN 17 BANDAR LAMPUNG Pesonal accident

SMPN 05 BANDAR LAMPUNG Pesonal accident

SMP TERBUKA 1 BANDAR LAMPUNG Pesonal accident

7

2013 SMPN 11 BANDAR LAMPUNG Pesonal accident

SMPN 25 BANDAR LAMPUNG Pesonal accident

SDN 02 PANJANG UTARA Pesonal accident

SDN 01 PANJANG UTARA Pesonal accident

SDN 2 WAY LAGA Pesonal accident

SMPN 28 BANDAR LAMPUNG Pesonal accident

SMPN 12 BANDAR LAMPUNG Pesonal accident

Sumber: PT Asuransi Intra Asia 2013

Berdasarkan tabel diatas pengguna asuransi sudah cukup banyak terutama untuk

sekolah menengah pertama.Namun, perusahaan belum mencapai target yang

diinginkan.

Manfaat menggunakan asuransi personal accident adalah untuk memproteksi atau

meng-cover para siswa atau mahasiswa yang ada didalam lembaga pendidikan,

agar semua para siswa atau mahasiswa merasa aman saat sedang menuntut ilmu di

dalam lingkungan pendidikan. Walaupun ada hal yang tidak diinginkan terjadi,

maka pihak asuransi akan segera meng-cover konsumen yang menggunakan jasa

asuransi tersebut. Sehingga, pihak konsumen akan merasa diringankan

8

1.3 KebijakanDistribusi

Distribusi merupakan penyampian produk dari produsen kepada konsumen akhir.

Menurut David A. Revzon dalam Swastha dan Irawan (2008 : 285)

“Saluran merupakan suatu jalur yang dilalui oleh arus barang-barang dari

produsen ke prantara dan akhirnya sampai ke pemakai”.

Menurut Alex S. Nitisemito (1993 : 102)

“Saluran distribusi adalah lembaga-lembaga distribusi/lembaga-lembaga penyalur

yang menyalurkan/menyampaikan barang-barang/jasa dari produsen ke

konsumen”

Gambar 1

Saluran Distribusi PT Asuransi Intra Asia Sumber : PT Asuransi Intra Asia Bandar Lampung, 2013

PTAsuransi Intra Asia menggunakan saluran distribusi langsung dalam

memasarkan produknya, hal ini dilakukan untuk menghindari adanya pemakelaran

dalam melakukan transaksi.

Produsen

9

Tabel1kita melihat jumlah di SMA Negeri yang jumlahnya cukup banyak. Hal ini

membuat para perusahaan yang bergerak dibidang asuransi bersaing dalam

menawarkan asuransi Personal Accident kepada sekolah-sekolah.

Dari uraian tersebut maka penulis mengambil judul “Pemasaran Asuransi Personal Accident PT Asuransi Intra Asia untuk para siswa dan mahasiswa”

1.4Permasalahan

PT Asuransi Intra Asia merupakan perusahaan asuransi yang saat ini sedang

merencanakan proteksi terhadap para siswa atau mahasiswa di lingkungan

lembaga pendidikan untuk menggunakan jasa asuransi Personal Accident agar

para siswa atau mahasiswa mendapatkan jaminan keamanan di lembaga

pendidikan tempat mereka belajar.

Berdasarkan uraian diatas, permasalahan yang dimiliki adalah :

“Apakah pemasaran asuransi personal accident untuk siswa dan mahasiswa sudah

dilakukan dengan baik?”

1.5Tujuan Penulisan

1. Mengetahui manfaat dari jasa asuransi personal accident untuk para siswa

dan mahasiswa di lingkungan pendidikan.

2. Membantu sumbangan pemikiran kepada PT Asuransi Intra Asia cabang

10

1.6Metode Penelitian

Penyusunan laporan akhir ini harus didukung oleh data-data ataupun

keterangan-keterangan yang tepat dan akurat.Untuk mendapatkannya perlu dilakukan suatu

penelitian atau instansi yang terkait yang dijadikan objek penelitian.Dengan

demikian penelitian yang dilakukan dapat mencapai tujuan yang dimaksud,

diperlukan metode dalam mengumpulkan data.

Metode pengumpulan data yang digunakan penulis dalam penyusunan laporan ini

adalah sebagai berikut :

1. Library Research, diperoleh dengan mempelajari buku-buku yang ada hubungannya dengan laporan ini.

2. Field Research, diperoleh berdasarkan keterangan langsung dari perusahaan yang menjadi objek penelitian yaitu :

a. Observasi, yaitu dengan jalan mengadakan Praktek Kerja Lapangan (PKL) dengan peninjauan langsung terhadap kegiatan usaha perusahaan pada Divisi Pemasaran.

11

BAB II

LANDASAN TEORI

2.1 Pengertian Pemasaran

Pengertian pemasaran menurut Philip Kotler dan Amstrong

“Pemasaran adalah sebagai suatu proses sosial dan managerial yang membuat

individu dan kelompok memperoleh apa yang mereka butuhkan dan inginkan

lewat penciptaan dan pertukaran timbal balik produk dan nilai dengan orang lain.”

2.2 Pengertian Asuransi

Mekanisme pemindahan resiko kepada pihak lain yang menjamin kompensasi

finansial secara penuh ataupun parsial untuk kerugian atau kerusakan yang

disebabkan oleh peristiwa di luar kendali pihak tertanggung dalam hal ini adalah

nasabah produk asuransi.

Dalam kontrak asuransi, pihak perusahaan asuransi memberikan ganti rugi kepada

pihak lain (tertanggung) terhadap kerugian dalam jumlah tertentu, yang terjadi

dari kemungkinan kerugian yang ditentukan dalam jangka waktu tertentu, asalkan

biaya yang disebut premi dibayar.

Dalam asuransi umum, kompensasi biasanya proporsional dengan kerugian yang

diderita, sedangkan pada asuransi jiwa biasanya dibayar dengan jumlah yang

12

penting dari manajemen resiko, dan hal ini wajib di beberapa negara.

Asuransi memberikan perlindungan kerugian terhadap sesuatu yang

berwujud.Asuransi ini tidak bisa menjamin kelangsungan bisnis, pangsa pasar,

atau kepercayaan pelanggan, dan tidak dapat memberikan ganti rugi berupa

pengetahuan, keterampilan, atau sumber daya untuk melanjutkan

operasional.Asuransi dalam Undang-Undang No. 2 Th 1992 tentang usaha

perasuransian adalah perjanjian antara dua pihak atau lebih, dengan mana pihak

penanggung mengikatkan diri kepada tertanggung, dengan menerima premi

asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian,

kerusakan atau kehilangan keuntungan yang diharapkan atau tanggung jawab

hukum pihak ke tiga yang mungkin akan diderita tertanggung, yang timbul dari

suatu peristiwa yang tidak pasti, atau memberikan suatu pembayaran yang

didasarkan atas meninggal atau hidupnya seseorang yang

dipertanggungkan.Badan yang menyalurkan risiko disebut "tertanggung", dan

badan yang menerima risiko disebut "penanggung". Perjanjian antara kedua badan

ini disebut kebijakan: ini adalah sebuah kontrak legal yang menjelaskan setiap

istilah dan kondisi yang dilindungi. Biaya yang dibayar oleh "tertanggung" kepada

"penanggung" untuk risiko yang ditanggung disebut "premi". Ini biasanya

ditentukan oleh "penanggung" untuk dana yang bisa diklaim di masa depan, biaya

administratif, dan keuntungan.

Beberapa pengertian diatas, asuransi dapat memberikan manfaat bagi tertanggung

atau insured antara lain :

1. Rasa aman dan perlindungan

13

3. Alat penyebaran risiko

4. Membantu meningkatkan kegiatan usaha

Tujuan asuransi adalah :

1. Tujuan ganti rugi

Ganti rugi yang diberikan oleh penanggung kepada tertanggung penderita

kerugian yang dijamin oleh polis yang bertujuan untuk mengembalikan

tertanggung dari kebangkrutan sehingga ia masih mampu berdiri sebelum

menderita kerugian.

Besarnya kerugian dihitung berdasarkan nilai pada saat sebelum terjadi

peristiwa kerusakan atau kerugian. Perhitungan dan pembayaran ganti

rugi juga didasarkan serta dikaitkan dengan berlakunya prinsip

kepentingan terhadap pokok pertanggungan.

Metode indemintas (Ganti Rugi)

1. Cash yaitu dengan pembayaran tunai.

2. Repair yaitu dengan cara penanggung mengurus pokok pertanggungan

untuk diperbaiki.

3. Replacement yaitu pemberian ganti rugi dengan cara pihak

penanggung memberikan barang yang sama atau sejenis kepada

14

4. Reinstatement yaitu pemberian ganti rugi dengan cara pihak

penanggung mengurus pokok pertanggungan yang musnah atau rusak

untuk dipulihkan ke kondisinya semula.

2. Tujuan tertanggung

a. Memperoleh rasa tentram dari risiko yang dihadapinya atas kegiatan

usahanya atau atas harta miliknya.

b. Untuk mendorong keberaniannya menggiatkan usaha yang lebih besar

dengan risiko yang lebih besar pula. Karena risiko yang lebih besar

diambil alih oleh penanggung.

3. Tujuan penanggung

a. Tujuan Umum

Memperoleh keuntungan selain menyediakan lapangan kerja apabila

penanggung membutuhkan tenaga-tenaga pembantu atau karyawan.

b. Tujuan Khusus

Meringankan risiko yang dihadapi oleh para nasabah atau para

tertanggung dengan mengambil risiko yang dihadapinya sehingga

lebih berani untuk menggiatkan usaha.

Mengumpulkan dana melalui premi yang terkumpul sedikit demi

sedikit dari para nasabahnya sehingga terhimpun dana besar yang

dapat digunakan untuk membiayai pembangunan bangsa dan

15

2.3 Risiko dan Ketidak Pastian

Risiko dalam industri asuransi diartikan sebagai suatu keadaan yang tidak pasti

atau suatu kemungkinan yang akan selalu dihadapi semua manusia dalam seluruh

aktivitas kehidupannya, baik kehidupan pribadi maupun kehidupan bisnis.

Risiko meliputi :

1. Risiko atas ketidak pastian akan terjadinya peristiwa yang menimbulkan

kerugian ekonomis.

2. Risiko atas sesuatu yang tidak dapat diprediksi, yang kadang-kadang

kenyataan yang terjadi berbeda dari hasil prediksinya.

3. Risiko atas kemungkinan terjadi peristiwa yang tidak menguntungkan.

4. Risiko atas kemungkinan kerugian.

5. Risiko atas kombinasi dari berbagai keadaan yang mempengaruhinya.

Keadaan yang tidak pasti merupakan wujud kejadian atau peristiwa yang

semuanya bersumber dari :

Alam, seperti : bencana alam, gempa bumi, angin topan, banjir, letusan

gunung berapi, dll.

Manusia, seperti : kelalaian, kejahatan, (pencurian, perampokan,

penganiayaan, pembunuhan, dll).

Peralatan atau harta benda yang dimiliki dipergikan, misalknya kecelakaan

mobil, kompor meledak, dll.

16

1. Risiko murni (pure risk) adalah bentuk risiko yang kalau terjadi akan

menimbulkan kerugian atau tidak menimbulkan kerugian.

2. Risiko spekulatif (spekulatif risk) adalah risiko yang kalau terjadi dapat

menimbulkan kerugian, tidak menimbulkan kerugian atau menimbulkan

keuntungan.

3. Risiko fundamental adalah risiko yang kalau terjadi dampak kerugiannya

bisa sangat luas atau bersifat katastropis.

4. Risiko khusus adalah risiko yang kalau terjadi dampak kerugiannya

bersifat lokal.

5. Risiko individu pada perinsipnya merupakan risiko yang ada dalam

kehidupan sehari hari dan dapat dibedakan atas tiga macam, antara lain :

a. Risiko pribadi (personal risk) adalah risiko yang mempengaruhi

kapasitas atau kemampuan seseorang memperoleh keuntungan yang

disebabkan oleh mati muda, cacat fisik, dan kehilangan pekerjaan.

b. Risiko harta (property risk) adalah risiko terjadinya kerugian keuangan

apabila memiliki suatu benda atau harta dimana ada peluang harta

tersebut hilang.

c. Risiko tertanggung gugat adalah risiko yang mungkin kita alami atau

derita sebagai tanggung jawab kerugian atas lukanya pihak lain. Risiko

ini juga timbul dari tanggung gugatnya untuk mengganti kerugian

orang atau pihak lain juga dari kelalaian atau kesalahannya yang

mengakibatkan kerugian pihak ketiga, kerugian pihak ketida dapat

17

Dalam menangani risiko tersebut terdapat beberapa cara yang dapat dilakukan,

antara lain :

1. Menghindari risiko

Diartikan untuk menghindari risiko jangan melakukan kerugian apapun

yang mungkin dapat memberi peluang merugikan.

2. Mengurangi risiko

Yaitu tindakan yang harus diambil untuk mengurangi risiko yang mungkin

timbul, dimana kemungkinan rugi tidak dihilangkan tapi sedapat mungkin

diperkecil kemungkinan kerugian.

3. Membagi risiko

Yaitu dengan membagi risiko kerugian kepada pihak lain.

4. Mentransfer risiko

Berarti memindahkan risiko kerugian kepada pihak lain dan biasanya

kepada perusahaan asuransi yang tersedia serta mampu memikul risiko

beban tersebut.

Dengan kata lain terdapat dua cara pengendalian risiko secara financial :

1. Membeli proteksi asuransi dengan membayar premi asuransi.

18

2.4Asuransi Personal Accident

2.4.1 Pengertian Asuransi Personal Accident

Asuransi Kecelakaan Diri (Personal AccidentInsurance ) adalah produk asuransi

jiwa kecelakaan yang memberikan perlindungan apabila tertanggung mengalami

kecelakaan yang mengakibatkan meninggal dunia atau cacat tetap seluruh atau

sebagian anggota badan.

Personal Accident (Asuransi Kecelakaan Diri) : Adalah suatu jenis pertanggungan

yang menjamin diri manusia sebagai obyek pertanggungan hingga sejumlah uang

tertentu dalam hal terjadi kematian, cacat tetap total maupun

perawatan/pengobatan sebagai akibat langsung dari kecelakaan. Asuransi

kecelakan diri disini adalah bagian dari asuransi kerugian yang berbeda dengan

asuransi jiwa. ; Memberikan jaminan terhadap kerugian phisik yang menyebabkan

kematian / cacat tetap para penumpang dari kendaraan bermotor yang

diasuransikan sebagai akibat kecelakaan kendaraan bermotor yang dibawa atau

ditumpanginya. Kecelakaan Diri ini hanya untuk: Tertanggung, para penumpang,

dengan atau tanpa menyebutkan namanya, pengemudi dan atau pembantu

pengemudi. Suku Premi dihitung berdasarkan jumlah tempat duduk kendaraan

yang diasuransikan, kecuali untuk pengemudi/pembantu pengemudi ditetapkan

tersendiri tanpa memperhatikan jumlah tempat duduk.

2.4.2 Konsep Produk

Konsep produk menyatakan bahwa konsumen akan menyukai produk yang

19

organisasi berorientasi produk memusatkan perhatian mereka pada usaha untuk

menghasilkan produk yang unggul dan terus menyempurnakannya.

Berdasarkan konsep ini, manajer mengasumsikan bahwa pembeli menghargai

produk yang dibuat dengan baik dan mereka dapat menilai kualitas dan kinerja

suatu produk.Perusahaan yang berorientasi produk sering merancang produk

mereka dengan sedikitatau tanpa masukan dari pelanggan.Mereka yakin bahwa

insinyur mereka tahu bagaimana merancang dan menyempurnakan produk mereka

dan bahkan mereka tidak menganalisis produk pesaing.

Ada 3 produk menurut ketahanan dan keberwujudan :

Barang-barang yang tidak tahan lama (nondurable goods) adalah

barang-barang berwujud yang biasanya dikonsumsi dalam satu atau beberapa kali

penggunaan seperti bir dan sabun.

Barang tahan lama ( durable goods) adalah barang-barang berwujud yang

biasanya dapat digunakan untuk waktu lama.contoh : kulkas dan alat tulis.

Jasa (Services) : produk yang tidak berwujud bervariasi,tak

terpisahkan,dan dapat musnah.contoh : salon potong rambut.

Berdasarkan tujuan pembelian atau kegunaan, produk dibedakan menjadi :

1. Klasifikasi Barang Konsumen

Barang Sehari-hari (convenience goods) : barang yang tidak banyak

pertimbangan dalam melakukan pembelian.Biasanya berupa kebutuhan

20

Barang Belanja (Shopping Goods) : barang yang banyak pertimbangan

dalam melakukan pembelian.Contoh : mobil,televisi,dll.

Barang khusus (Specially goods) : barang yang di butuhkan konsumen

dengan pelayanan tambahan.

Barang yang tidak di cari (unsought goods) : barang yang tidak

terpikirkan untuk membelinya di waktu sekarang.

2. Klasifikasi Barang Industri

Barang industri dapat diklasifikasikan berdasarkan biaya relatif dan

bagaimana memasuki proses produksi,yang terdiri dari :

Bahan dan suku cadang (materials and parts) : barang yang seluruhnya

menjadi bagian produk produsen.

Barang Modal (capital items) :barang tahan lama yang memfasilitasi

pengembangan atau pengelolaan produk jadi.

Layanan bisnis dan pasokan (supplies and business services) : barang

dan jasa jangka pendek yang memfasilitasi pengembangan dan

21

BAB III

METODE PENULISAN

3.1 DesainPenelitian Metode yang

digunakandalampenelitianiniadalahanalisisdeskriptifdenganpendekatankualitatifde

nganmenggeolahdarisumberdata yang berasaldari data primerdan data sekunder.

3.2 ObjekPenelitian

Objekpenelitianpada PT Asuransi Intra Asia unit Bandar Lampung dilakukanpada

konsumen di wilayah Bandar Lampung.

3.3 JenisdanSumber Data

Ada 2 jenissumber data yang digunakandalampenelitianini yang

akandijelaskansebagaiberikut :

a. Data Primer

Merupakansumber data yang diperolehlangsungdarisumberasli (tidakmelalui

media perantara). Dalampenelitianinidata primer yang

digunakanmenggunakanmetodepenelitiansebagaiberikut :

22

Metodeobservasimerupakan proses pencatatanpolaprilakusubjek, objek,

ataukejadian yang

sistematiktanpaadanyapertanyaanataukomunikasidenganindividu-individu

yang diteliti.

b. Data Sekunder

Data sekundermerupakansumber data penelitian yang

diperolehsecaratidaklangsungmelalui media perantara

(diperolehdandicatatolehpihak lain).

3.4TeknikPengambilan Data

Ada beberapateknikpengambilan data

menggunakanmetodewawancaradanobservasi yang

digunakansaatpenelitianManfaat Asuransi Personal Accident, seperti yang akan

jelaskanberikutini :

ObservasiPeran Serta (Participant Observation)

Penelitimelakukanobservasidengancaramelibatkandirimenjadibagiandarior

23

yang relativelebihbanyakdanakurat,

karenapenelitidapatsecaralangsungmengamatiperilakudankejadian-kejadiandalamkegiatanorganisasi yang

diteliti.Teknikinimerupakankombinasiobservasilangsungdanwawancara.

Analisis Isi (Content Analysis)

Merupakanmetodepengumpulan data

ua data yang didapatselamapenelitiandandiuraikanmenjadikalimat-kalimat.

3.6Gambaran Umum Perusahaan 3.6.1 Sejarah Berdirinya Perusahaan

Perusahaan Asuransi Intra Asia merupakan anak perusahaan PT Intra Asia

Corpora. Sebagai induk perusahaan, PT Intra Asia Corpora merupakan sebuah

perusahaan investasi yang memiliki beberapa anak perusahaan yang bergerak

dalam bidang jasa, seperti jasa keuangan, balai lelang, biro perjalanan, courier &

cargo, dan penerbangan.

Saat ini PT Asuransi Intra Asia telah memiliki 7 (tujuh) kantor perwakilan yang

24

Dengan didukung oleh tenaga-tenaga professional dan komitmen yang tinggi, PT

Asuransi Intra Asia siap memberikan pelayanan terbaik bagi nasabahnya.

PT Asuransi Intra Asia semula bernama PT Asuransi Marannu Mario yang

didirikan pada tahun 1988 oleh Haji Andi Sose dengan modal dasar dan modal

disetor masing-masing sebesar Rp. 1,5 milyar.

Pada tahun 1996 PT Asuransi Marannu Mario berubah nama menjadi PT Asuransi

Marannu disertai dengan peningkatan modal dasar dan modal disetor,

masing-masing menjadi Rp. 60 milyar dan Rp. 15 milyar. Kepemilikan saham mayoritas

masih dipegang oleh Haji Andi Sose (95%) dan sisanya oleh Koperasi Karyawan

PT Asuransi Jasa Indonesia (Jasindo).

Pada tahun 1999, PT Intra Asia Corpora membeli seluruh saham yang dimiliki

oleh Haji Andi Sose dan nama perusahaan diubah menjadi PT Asuransi Intra

Asia. Perubahan tersebut disertai dengan peningkatan modal dasar dan modal

disetor, masing-masing menjadi Rp. 72 milyar dan Rp. 18 milyar.

Pada tahun 2003, modal disetor PT Asuransi Intra Asia ditingkatkan menjadi Rp.

33,6 milyar sehingga komposisi kepemilikan saham PT Intra Asia Corpora

menjadi 97,77% dan sisanya oleh Koperasi Karyawan PT Jasindo sebesar 2,23%.

Pada tahun 2004 sesuai dengan Akta Berita Acara Rapat Nomor 71 tertanggal 26

25

menjadi Rp. 36,1 milyar yang menjadikan komposisi kepemilikan saham berubah

menjadi PT Intra Asia Corpora sebesar 97,92% dan Koperasi Karyawan PT

Jasindo sebesar 2.08%.

Pada tanggal 26 Mei 2010 Pemegang saham PT Asuransi Intra Asia telah

menambah modal disetor sebesar Rp. 50 milyar , sehingga jumlah modal disetor/

dtempatkan menjadi Rp. 87,155 milyar dan ekuitas perusahaan menjadi 79,5

milyar. Penambahan modal disetor tersebut telah disahkan dalam RUPSLB

tanggal 16 Juni 2010 oleh Notaris Elly Halida, SH

3.6.2 Visi dan Misi Perusahaan Visi:

Menjadi tiga besar perusahaan asuransi secara nasional dan diminati oleh

masyarakat, dengan pelayanan yang memuaskan.

Misi:

Memiliki jaringan luas dan produk sesuai dengan kebutuhan setiap

pelanggan.

Motto Perusahaan:

"Bijak Dalam Melayani, Terpercaya Dalam Melindungi"

Filosofi Perusahaan:

Kan abadi harta dan tahta berlandaskan kebenaran dan keadilan. Yakin

akan itu, transaksi kami hanya dilakukan bila semua yang berperan serta

26

disiplin, jujur dan kerja keras serta kemampuan untuk memberikan solusi

yang terbaik.

3.7 Laporan Perusahaan 3.7.1 Bidang Pemasaran

Menjadi CHALLENGER (penantang) pasar merupakan posisi yang hendak dicapai

PT Asuransi Intra Asia.Untuk itu PT Asuransi Intra Asia harus menduduki

sepuluh besar di Industri Asuransi Umum.Pada saat ini PT Asuransi Intra Asia

masih memiliki banyak pesaing, khususnya pasar retail.Pasar tersebut sangat

dinamis dengan tingkat pertumbuhan sekitar 30% pertahun dan merupakan

profitable market.

Untuk mencapai strategi pemasaran yang akan diimplementaasikan oleh PT

Asuransi Intra asia, adalah sebagai berikut :

1. Mencapai Cost Leadership dalam jalur distribusi Asuransi Umum.

2. Masuk dan mengambil peran yang signifikan ke pasar.

3. Inovasi produk khususnya produk asuransi personal accident untuk

memantapkan posisi PT Asuransi Intra Asia di pasar retail asuransi umum.

3.7.2 Bidang Teknik dan Operasi

Kehandalan PT Asuransi Intra Asia dalam pasar retail sudah teruji beberapa tahun

27

Kepala Unit

Sekretaris Akuntan

Marketing

ini akan terus dipertahankan agar PT Asuransi Intra Asia tetap profit dan growth

untuk mencapai posisi besar asuransi umum.

3.7.3 Bidang Keuangan

Tingkat profitabilitas PT Asuransi Intra Asia berkisar 25% - 30% jauh diatas

bunga deposito perbankan.Kondisi tersebut memungkinkan PT Asuransi Intra

Asia untuk terus mengembangkan pasar dan asetnya.Berkaitan dengan pencapaian

sebagai sepuluh besar Asuransi Umum.

3.8 Struktur Organisasi PT Asuransi Intra Asia

Organisasi dalam suatu perusahaan bukan merupakan tujuan melainkan sebagai

alat untuk mencapi tujuan perusahaan.Alat itu harus dapat mencapai sasaran

secara efektif dan efisien.Guna tercapainya efektifitas dan efisiensi perusahaan

maka untuk melancarkan pelaksanaan kegiatan diperlukan suatu wadah yang

lazim dengan organisasi.

Struktur organisasi PT Asuransi Intra Asia Bandar Lampung dapat dilihat sebagai

28

Gambar 2

Struktur Organisasi PT Asuransi Intra Asia Sumber: PT Asuransi Intra Asia Bandar Lampung 2013

Tugas dan Wewenang 1. Kepala Unit (Ka. Unit)

Kepala Unit atau biasa disebut K.a Unit memiliki tugas sebagai berikut :

Bertangung jawab atas semua oprasional PT Asuransi Intra Asia unit

Sebagai pengawas penuh terhadap oprasional PT Asuransi Intra Asia

unit

Bertanggung jawab atas prosedur data PT Asuransi Intra Asia unit

Bertangung jawab atas pekerja di PT Asuransi Intra Asia unit itu

sendiri

Wewenang Ka. Unit adalah sebagai berikut :

Memegang wewenang putusan pinjaman dan simpanan sesuai SK

ketetapan dari kantor cabang.

Mengusulkan biaya kerugian karena kasus sesuai wewenangnya.

Menandatangani bilyet deposito sesuai unit kewenangannya.

Pemegan pasword unit dan kunci brangkas.

Mengusulkan ke kanca hal yang berkaitan dengan :

a) Mutasi dan promosi pegawai PT Asuransi Intra Asia unit

29

b) Bonus dan hukuman jabatan (reward and punishment).

c) Pemenuhan kebutuhan SDM diwilayah kerjabnya.

2. Marketing

Tugas marketing adalah sebagai berikut:

Menentukan strategi pemasaran yang efektif dan efisien dengan

memperhatikan sumber daya perusahaan.

Menjalin hubungan dengan pelanggan khususnya dalam hal

penanganan komplain, pengukuran kepuasan pelanggan.

Menciptakan kenyamanan kerja karyawan perusahaan dengan

mengoptimalkan fungsi kerja di Bagian Marketing.

Menjalin hubungan, koordinasi dan kerja sama yang baik di dalam

intern bagian Marketing maupun dengan Bagian lain terkait dengan

kelancaran proses kerja di Bagian Marketing.

Bertanggung jawab terhadap ketertiban, kelancaran, dan

keakuratan data administrasi pemasaran.

Wewenang dari Marketing adalah sebagai berikut:

Berwenang memberikan usulan strategi pemasaran.

Berwenang untuk mengembangkan pola kerja di Bagian Marketing

30

Berwenang untuk melakukan koordinasi dengan Bagian lain

sehubungan dengan pelaksanaan fungsi kerja di Bagian Marketing.

Berwenang untuk mengawasi dan mengontrol pelaksanaan

tugas-tugas administratif dan operasional bawahan.

Berwenang untuk menegur bawahan apabila melanggar tata tertib

perusahaan.

Berwenang untuk mengajukan promosi jabatan dan mutasi yang

bersifat intern maupun ekstern, dengan melakukan koordinasi

bersama Bagian Personalia.

3. Sekretaris

Tugas Sekretaris adalah sebagai berikut :

Bertanggungjawab atas tugas kesekretariatan berupa surat

menyurat, proposal, LPJ, sertifikat, dan lain-lain.

Bertanggung jawab pada administrasi dan pengarsipan.

Menjadi pusat pengumpulan dokumentasi semua kegiatan.

Membantu kepala cabang untuk mengurus atau membuat kegiatan

yang akan dilakukan.

Wewenang Sekretaris adalah sebagai berikut :

Mengoreksi semua kesalahan yang terjadi pada surat menyurat,

proposal, sertifikat, dan sebagainya sepengetahuan kepala cabang.

Mengontrol administrasi secara berkala.

31

Tugas Akuntan adalah sebagai berikut :

Melakukan review harian terhadap akun kas, review mingguan

terhadap akun putang dan utang, serta review bulanan.

Mengawasi pengumpulan data dan perhitungan cost di

produksi telah sesuai dengan metode yang ditentukan.

Melakukan rekonsiliasi atas semua akun (nominal dan permanent)

setiap menjelang tutup buku, termasuk memberikan approval

terhadap berbagai penyesuaian dan koreksi yang dibutuhkan.

Memastikan laporan kas harian, mingguan dan laporan arus kas

bulanan yang dibuat oleh cash accountant sudah akurat.

Mengkoordinasikan proses penyusunan dan penyajian laporan

keuangan untuk kebutuhan internal (manajemen) serta

mempresentasikannya sewaktu-waktu bila pihak manajemen

membutuhkan.

Wewenang dari Akuntan adalah sebagai berikut :

Akuntan berhak meminta fasilitas kepada perusahaan sebagai

penunjang kerja.

Mengusulkan perubahan / penggeseran anggaran kepada Direktur

Keuangan & Umum.

Melakukan perubahan bentuk laporan keuangan.

Meneliti dan menandatangani R/K.

Mengusulkan mata anggaran kepada Direktur Keuangan & Umum.

42

BAB V

SIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan dapat

disimpulkan bahwa :

1. Manfaat produk asuransi personal accident pada PT Asuransi Intra Asia

cabang Bandar Lampung, ternyata cukup baik. Dimana manfaat tersebut

merupakan upaya untuk meng-cover atau melindungi para siswa dari

kecelakaan di dalam lembaga pendidikan.

2. Penyebab masyarakat enggan menggunakan produk asuransi terutama

personal accident sebenarnya adalah kurangnya pengetahuan para siswa

tentang produk itu dan manfaat produk itu. Harusnya, para marketing

menjelaskan terlebih dahulu tentang produk dan manfaatnya terlebih

dahulu untuk memikat para calon nasabah.

5.2 Saran

Berdasarkan kesimpulan diatas maka saran yang mungkin dapat diberikan oleh

penulis dan semoga bermanfaat bagi PT Asuransi Intra Asia adalah sebagai

42

1. Terus mempertahankan dan mengembangkan terus produk asuransi personal

accident ini dan dibuat lebih menarik agar para calon nasabah antusias apabila

program ini ditawarkan.

2. Meningkatkan kualitas sumber daya manusia, terutama marketing. Harusnya

PT Asuransi Intra Asia meningkatkan jumlah marketing dan melakukan

training terlebih dahulu kepada calon marketing.

3. Melakukan penyampaian terlebih dahulu kepada calon nasabah tentang apa

itu asuransi, manfaatnya, dan dampak yang diperoleh menggunakan asuransi

DAFTAR PUSTAKA

Kotler, Philip (2006). Manajemen Pemasaran, Edisi Pertama. Indonesia: PT. Indeks Kelompok

Gramedia.

__________, (2005).Manajemen Pemasaran, Edisi Pertama. Indonesia: PT. Indeks Kelompok

Gramedia

.

__________, (2005). Manajemen Pemasaran, Edisi Kedua. Indonesia: PT. Indeks Kelompok

Gramedia.

__________, dan Amstrong (2004).Dasar-Dasar Pemasaran. Jakarta: Salemba Empat dan

Pearson Education Asia.

__________, Keller dan Kevin Lane, (2006).Marketing Management(12.ed).Upper Saddle

River.New Jersey

.

Sastradipoera Komaruddin, (2003). Menejemen Marketing; Suatu Pendekatan Ramuan

Marketing. Penerbit Kappa-Sigma. Bandung.

Sastradipoera Komaruddin, (2003). Menejemen Marketing. Penerbit: Kappa-Sigma. Bandung.

Smith Jay,(1997). Manajemen. Erlangga. Penerjemah: Yohanes Lamarto, M.B.A. Jakarta.

Soekarno, (1987). Dasar Dasar Asuransi, Modul 1-3. Penerbit: Karunika, Jakarta.