ANALYZING FACTORS WHICH INFLUENCE COMPANIES CAPITAL STRUCTURE

Abstract

By Dwi Farizky

The aim of this research is to examine and to find out empirical evidence on the effect of liquidity, asset structure, and price earn ratio towards capital structure. The samples of this research were property companies which were registered in Indonesian Stock Exchange (BEI) for five consecutive years, from 2009-2013. The total samples were 65 companies. The analytical method used in this research is multiple linear regression analysis. The result of hypothesis testing shows that liquidity has negative influence towards capital structure; assets structure has positive influence towards capital structure; and price earn ratio has negative influence towards capital structure.

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PERUSAHAAN

Abstrak

Oleh Dwi Farizky

Tujuan penelitian ini adalah untuk menguji dan menemukan bukti empiris atas adanya pengaruh likuiditas, struktur aktiva, dan price earning ratio terhadap struktur modal. Sampel yang digunakan adalah perusahaan property yang terdaftar di bursa efek Indonesia (BEI) selama lima tahun berturut-turut, yaitu tahun 2009-2013. Sampel total berjumlah 65 perusahaan. Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi linear berganda. Hasil penelitian berdasarkan hasil uji hipotesis menunjukan bahwa likuiditas berpengaruh negative terhadap struktur modal, struktur aktiva berpengaruh positif terhadap struktur modal, dan price earning ratio berpengaruh negative terhadap struktur modal.

S

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PERUSAHAAN (STUDI EMPIRIS PADA PERUSAHAAN PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA)

(Skripsi)

Oleh

Dwi Farizky

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 09 Juni 1988 sebagai anak pertama dari lima bersaudara, pasangan Bapak Zilfahri Rz., S.Pd. dan Ibu Rif

‘Atul Wadaah, S.Pd.

Penulis menyelesaikan pendidikan Taman Kanak-kanak (TK) di TK Dwi Warna, Bandar Lampung pada tahun 1994, pendidikan Sekolah Dasar (SD) di SDN 1 Way Laga, Bandar Lampung pada tahun 2000, pendidikan Sekolah Menengah Pertama (SMP) di SMP Negeri 4 Bandar Lampung pada tahun 2003, dan

PERSEMBAHAN

Sebuah karya kecil buah pemikiran dan kerja keras untuk kedua orang

tuaku tercinta yang telah membesarkan dan mendidikku dengan

penuh kesabaran dan keikhlasan hati,

Ayahandaku tercinta Zilfahri Rz., S.Pd.,

Ibundaku tercinta Rif ‘Atul Wadaah,

S.Pd.,

Adik-adikku tersayang Rossika Meliyana, S.P., Fitri Afrilia, S.H.,

Indah Rahmania dan Rafi Fulvian Fahri,

MOTO

“

Bertakwalah pada Allah maka Allah akan mengajarimu.

Sesungguhnya Allah Maha Mengetahui segala sesuatu”

(Q.S. Al-Baqarah: 282)

“S

esungguhnya sesudah kesulitan itu ada kemudahan, maka

kerjakanlah urusanmu dengan sungguh-sungguh, dan hanya kepada

Allah kamu berharap”

(Q.S. Al-Insyirah: 6-8)

“

“Pengetahuan tidaklah cukup, kita harus mengamalkannya. Niat

tidaklah cukup, kita harus mela

kukannya”

SANWACANA

Bismillahirrohmanirrohim,

Alhamdullilahirobbil ‘alamin, segala puji hanya kepada Allah SWT yang telah

memberikan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam senantiasa tercurah kepada Nabi Muhammad SAW., yang telah memberikan teladan dalam setiap kehidupan.

Dalam penyelesaian skripsi yang berjudul “Analisis Faktor-Faktor Yang

Mempengaruhi Struktur Modal Perusahaan (Studi Empiris Pada Perusahaan Property Yang Terdaftar Di Bursa Efek Indonesia ”, banyak pihak yang telah memberikan sumbangsih, bantuan, nasehat, serta saran-saran yang membangun, karena itu dengan rendah hati penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Dr. Einde Evana, S.E., M.Si., Akt., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Yuliansyah,S.E.,M.S.A.,PhD,Akt,selaku Pembimbing Pertama, sekaligus sebagai Pembimbing Akademik atas bimbingan, masukan, arahan, dan nasihat yang telah diberikan

5. Ibu Yenni Agustina, SE.,M.Sc.,Akt, selaku Pembimbing Kedua, atas bimbingan, masukan, arahan, dan nasihat yang telah diberikan.

6. Bapak Drs. A. Zubaidi Indra,M.M.,CPA, sebagai Dosen Penguji Skripsi ini atas masukan, arahan, dan nasihat yang telah diberikan.

7. Seluruh Dosen staf pengajar yang telah memberikan bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa di Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

8. Ayahanda, Ibunda, dan adik-adikku tersayang yang telah memberikan dorongan materiil dan spiritual dalam menyelesaikan kuliah di Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

9. Sahabat-sahabatku : Rian Winata, Adi Santri, Eriza Adrian, M. Arif, Dicky Aziz N., Deni Pebriawan, M. Yunus, Sri Handayani, Dian, Reta, Vira, Fajar, dan Samsul yang senantiansa memberikan pengertian, dorongan, semangat, doa, dan kebersamaan kita selama ini.

10. Teman-teman Akuntansi, anak-anak Angkatan 2007 khususnya dan angkatan yang lain serta teman-teman yang tidak mungkin penulis sebutkan satu persatu. Semoga kita semua berhasil menggapai impian. Amin.

Semoga karya kecil ini dapat memberikan manfaat bagi pihak-pihak yang membutuhkan. Akhirnya, penulis meminta maaf jika ada kesalahan dan kepada Allah SWT penulis memohon ampun.

Bandar Lampung, Oktober 2014

Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

DAFTAR TABEL ... ii

DAFTAR GAMBAR ... iii

DAFTAR LAMPIRAN ... iv

BAB I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Batasan Masalah ... 6

1.4 Tujuan Penelitian ... 7

1.5 Batasan Masalah ... 7

BAB II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 8

2.1 Landasan Teori ... 8

2.1.1 Packing Order Theory ... 8

2.1.2 Struktur Modal ... 9

2.2 Faktor-Faktor yang Mempengaruhi Struktur Modal ... 15

2.3 Penelitian Terdahulu ... 16

BAB III. METODE PENELITIAN ... 20

3.1 Populasi dan Sampel Penelitian ... 20

3.2 Definisi Operasional Variabel ... 21

3.3 Metode Analisis Data ... 23

3.4. Teknik Analisis Data ... 24

3.4.1 Statistik Deskriptif ... 24

3.4.2 Pengujian Asumsi Klasik ... 24

3.4.3 Koefesien Determinasi (R2) ... 27

3.4.4 Uji Hipotesis ... 28

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 30

4.1 Statistik Deskriptif ... 30

4.2 Uji Asumsi Klasik ... 31

4.2.1 Uji Normalitas ... 31

4.2.2 Uji Autokorelasi ... 33

4.2.1 Uji Multikolinearitas ... 34

4.2.1 Uji Heteroskedastisitas ... 34

4.3 Hasil Pengujian Hipotesis ... 35

4.4 Uji Kelayakan Model Regresi ... 39

V. KESIMPULAN DAN SARAN ... 40

5.1 Kesimpulan ... 40

5.2 Saran ... 41

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

1. Tabel 3.1 : Sampel Penelitian ... 21

2. Tabel 4.1 : Hasil Uji Statistik Deskriptif ... 32

3. Tabel 4.2 : Hasil Uji Normalitas Kolmogorov-Smirnov I ... 34

4. Tabel 4.3 : Hasil Uji Normalitas Kolmogorov-Smirnov II ... 34

5. Tabel 4.4 : Hasil Uji Autokorelasi Durbin-Watson ... 35

6. Tabel 4.5 : Hasil Uji Multiklinearitas ... 36

7. Tabel 4.6 : Hasil Pengujian Hipotesis ... 37

DAFTAR LAMPIRAN

Lampiran 1 : Daftar Perusahaan Sampel

Lampiran 2 : Daftar Nilai DER, CR, SA, Dan PER Dari Tahun 2009-2013 Lampiran 3 : Statistik Deskriptif

DAFTAR GAMBAR

Halaman

BAB I PENDAHULUAN

1.1Latar Belakang

Kondisi ekonomi global yang semakin maju, menimbulkan persaingan usaha yang sangat ketat. Hal ini mendorong manajer perusahaan untuk meningkatkan

produktivitas kegiatan produksi, pemasaran dan strategi perusahaan. Kegiatan tersebut berkaitan dengan usaha perusahaan dalam memaksimalkan keuntungan. Kegiatan perusahaan untuk melakukan efisiensi sehingga perusahaan dapat

mempertahankan usahanya. Untuk dapat mempertahankan usahanya dalam kondisi dan situasi yang tidak menentu ini, perusahaan membutuhkan dana untuk kegiatan operasionalnya. Dana tersebut berasal dari dua sumber yaitu dari dalam perusahaan (sumber internal) dan dari luar perusahaan (sumber eksternal). Dana yang berasal dari dalam perusahaan jumlahnya terbatas serta tidak cukup untuk menutupi

kebutuhannya, maka perusahaan akan menggunakan dana eksternal dengan penggunaan hutang yang meliputi hutang lancar maupun hutang jangka panjang sebelum menerbitkan saham.

Berdasarkan data statistik dari BEI, bahwa pada tahun 2007 tercatat sebanyak 23 perusahaan yang termasuk dalam kelompok hotel, property, real estate &

2

kelompok hotel, property, real estate & construction hanya tinggal 20 perusahaan property, real estate, dan konstruksi yang mampu bertahan. Hal ini menunjukkan bahwa 20 perusahaan yang masih dapat bertahan tersebut memiliki struktur modal yang cukup kuat untuk mengatasi krisis. Perbedaan kondisi perusahaan-perusahaan property tersebut di atas dipengaruh faktor-faktor sumber pendanaan perusahaan yang tidak sama, tergantung pada kondisi dan jenis perusahaan. Keputusan dalam

penentuan struktur modal sangat di pengaruhi oleh karakteristik di mana perusahaan tersebut berada dan keunikan dari perusahaan secara individu perusahaan.

Apapun keputusan yang di ambil akan sangat berpengaruh terhadap nilai keuangan perusahaan, yang terefleksi pada harga saham perusahaan yang di perdagangkan di bursa. Dengan adanya reaksi harga saham terhadap pemberitahuan perubahan struktur modal menunjukkan bahwa perusahaan perusahaan bergerak sedikit atau lebih jauh ke arah struktur modal yang lebih optimal atau seperti yang telah di targetkan.

3

Perusahaan yang ingin tetap bertahan harus mempunyai struktur modal optimal. Dalam kenyataannya, sulit bagi perusahaan untuk menentukan struktur modal terbaik dalam suatu komposisi pembelanjaan yang tepat. Krisis moneter membawa dampak paling buruk pada bidang usaha property, dimana kinerja property Indonesia

memburuk. Jatuhnya nilai rupiah, tingginya suku bunga dan tingkat inflasi, serta runtuhnya kepercayaan akan prospek Indonesia malemahkan investasi, termasuk investasi asing. Sektor property merupakan sektor yang diperdagangkan di Bursa Efek Indonesia yang paling mengalami penurunan setelah adanya krisis moneter. Hal ini dapat di lihat dari tingkat inflasi dan tingkat pertumbuhan ekonomi yang lebih baik di bandingkan dengan tahun 2005, tingkat inflansi mencapai 45,44% year on year sedangkan pada tahun 2006 inflansi hanya 8,30%. Seangkan untuk pertumbuhan ekonomi pada tahun 2005 mencapai titik terendah sebesar 0,54% dan tahun 2006 titik terendah untuk pertumbuhan ekonomi adalah 3,6%. Kedua faktor tersebut dapat memberikan gambaran secara umum kondisi makro yang semakin baik.

(Widyaningrum, 2002 dalam Nugroho, 2006).

4

Brigham dalam Hakim (2008) menyatakan bahwa beberapa faktor penting dalam menentukan struktur modal (capital structure decisions) meliputi beberapa faktor: (1) sales stability, (2) Assets structure, (3) growth rate, (4) profitability, dan (5) taxes. Struktur modal dapat diukur dari rasio perbandingan antara total hutang terhadap ekuitas yang biasa diukur melalui rasio debt to equity ratio (DER).

Sumber dana ekstern meliputi: (1) hutang dan (2) modal dari pemilik perusahaan. Modal dari pemilik perusahaan di dapatkan dengan menjual surat berharga (go public) kepada masyarakat umum melalui pasar modal. Melalui surat berharga maka masyarakat dapat ikut menjadi pemilik perusahaan dengan menanamkan modal dalam perusahaan. Dalam perkembangannya, perusahaan lebih mengutamakan kebutuhan dananya dengan mengutamakan pemenuhan dengan sumber dari dalam perusahaan. Tetapi seiring kebutuhan perusahaan yang semakin banyak, perusahaan harus menjalankan aktivitasnya dengan bantuan dana dari luar, baik berupa hutang (debt financing) atau dengan mengeluarkan saham baru (external equity financing). Kalau kebutuhan dana hanya di penuhi dengan hutang saja, maka ketergantungan dengan pihak luar akan semakin besar dan resiko finansialnya semakin besar pula.

Sebaliknya bila kebutuhan dana dipenuhi dengan saham saja, biaya akan sangat mahal. Perbandingan hutang dan modal sendiri dalam struktur financial perusahaan di sebut struktur modal (Husnan, 2008).

5

hutang lebih besar daripada modal sendiri (equity) mengingat dalam perhitungan hutang dibagi dengan modal sendirinya, artinya jika hutang perusahaan lebih tinggi dari modal sendirinya berarti rasio DER di atas 1, sehingga penggunaan dana yang digunakan untuk aktivitas operasional perusahaan lebih banyak menggunakan dari unsur hutang. Dalam kondisi DER di atas 1 perusahaan harus menanggung biaya modal yang besar, resiko yang ditanggung perusahaan juga meningkat apabila investasi yang dijalankan perusahaan tidak menghasilkan tingkat pengembalian yang optimal. Oleh karena itu investor cenderung lebih tertarik pada tingkat DER tertentu yang besarnya kurang dari 1 karena jika lebih besar dari 1 menunjukkan resiko perusahaan semakin meningkat.

Hasil penelitian tentang faktor-faktor yang mempengaruhi struktur modal antara lain dilakukan oleh Ozkan (2001) dalam Nugroho (2006). Ozkan menggunakan lima variabel independen sebagai faktor yang mempengaruhi struktur modal (diukur dari debt ratio) yaitu size, growth opportunity, profitabilitas, likuiditas, non debt tax shield. Hasil penelitiannya menunjukkan bahwa size, growth opportunity,

profitabilitas dan non debt tax shield berpengaruh negatif terhadap struktur modal. Sedangkan likuiditas berpengaruh positif terhadap struktur modal. Hal ini

bertentangan dengan teori yang menyatakan bahwa likuiditas tidak berpengaruh terhadap struktur modal.

6

Mempengaruhi Struktur Modal Perusahaan” (Studi Empiris Pada Perusahaan

Property yang Terdaftar di Bursa Efek Indonesia)

1.2Rumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan sebelumnya terhadap perbedaan akan hasil peneliti dan fenomena gap atas penelitian terdahulu, maka dapat

dirumuskan masalah-masalah yang menjadi pokok bahasan penelitian ini adalah: 1. Bagaimana pengaruh likuiditas terhadap struktur modal yang diproksikan dengan

debt equity ratio?

2. Bagaimana pengaruh struktur aktiva terhadap struktur modal yang diproksikan dengan debt equity ratio?

3. Bagaiamana pengaruh Price Earnings Ratio terhadap struktur modal yang diproksikan dengan debt equity ratio?

1.3Batasan Masalah

Untuk memusatkan penelitian ini pada pokok permasalahan, maka perlu ditetapkan batasan penelitian yaitu:

1. Penelitian dilakukan di Bursa Efek Indonesia (BEI), objek yang akan diteliti adalah faktor-faktor yang mempengaruhi struktur modal pada perusahaan Properti yang Go- Public di Bursa Efek Indonesian dan telah mempublikasikan laporan tahunan (annual report) secara terus menerus dari tahun 2009-2013 di situs resmi BEI.

7

1.4Tujuan Penelitian

Sesuai dengan perumusan masalah yang di ajukan dalam penelitian ini maka tujuan penelitian adalah untuk:

1. Menemukan bukti empiris pengaruh likuiditas terhadap struktur modal yang diproksikan dengan debt equity ratio?

2. Menemukan bukti empiris pengaruh struktur aktiva terhadap struktur modal yang diproksikan dengan debt equity ratio?

3. Menemukan bukti empiris pengaruh price earnings ratio terhadap struktur modal yang diproksikan dengan debt equity ratio?

1.5Manfaat Penelitian

Penelitian ini diharapkan mempunyai manfaat antara lain :

1. Bagi pihak perusahaan, dalam rangka menilai kinerja perusahaan yang tercermin dalam struktur modal (debt to equity ratio), sehingga dapat digunakan sebagai dasar pengambilan keputusan dalam pemberian pinjaman kepada perusahaan. 2. Bagi Investor, hasil penelitian dapat memberikan informasi yang dapat dijadikan

bahan pertimbangan investor terkait dengan struktur modal yang mempengaruhi pertumbuhan perusahaan tersebut.

BAB II

TINJAUAN PUSTAKA

2.1Landasan Teori

2.1.1 Packing Order Theory

Pecking Order Theory menurut Myers (1984), menyatakan bahwa perusahaan lebih menyukai internal financing yaitu perusahaan lebih cenderung

menggunakan sumber pendanaan dari internal perusahaan yaitu hasil dari operasi berupa laba ditahan terlebih dahulu daripada dana eksternal dala aktivitas

pendanaan. Hanya jika perusahaan tidak memiliki dana internal yang memadahi, maka dana eksternal akan dipilih sebagai alternatifnya. Menurut Smart, et al (dalam Dwiyanti 2011), terdapat skenario urutan dalam memilih sumber pendanaan, yaitu:

1. perusahaan lebih memilih untuk menggunakan sumber dana dari dalam atau pendanaan internal daripada pendanaan eksternal. Dana internal tersebut diperoleh dari laba ditahan yang dihasilkan dari kegiatan operasional perusahaan.

9

3. Terdapat kebijakan deviden yang konstan, yaitu perusahaan akan

menetapkan jumlah pembayaran deviden yang konstan, tidak terpengaruh seberapa besarnya perusahaan tersebut untung atau rugi.

4. Untuk mengantisipasi kekurangan persediaan kas karena adanya kebijakan deviden yang konstan dan fluktuasi dari tingkat keuntungan, serta

kesempatan investasi, maka perusahaan akan mengambil portofolio investasi yang lancar tersedia.

2.1.2 Struktur modal

Struktur modal berkaitan dengan perolehan sumber pendanaan perusahaan. Sumber pendanaan perusahaan berasal dari internal dan eksternal perusahaan. Menurut Riyanto (2001), modal dibagi menjadi dua yaitu:

1. Modal Sendiri

Modal sendiri adalah modal yang berasal dari pemilik perusahaan dan yang tertanam di dalam perusahaan untuk waktu yang tidak tertentu lamanya. Oleh karena itu, modal sendiri ditinjau dari sudut likuiditas merupakan dana jangka panjang yang tidak tertentu waktunya. Modal sendiri terdiri dari dua sumber yaitu sumber intern dan ekstern. Modal sendiri yang berasal dari dari sumber intern ialah dalam bentuknya keuntungan yang dihasilkan perusahaan. Modal sendiri yang berasal dari sumber ekstern ialah modal yang berasal dari pemilik

10

terdiri dari, (Riyanto 2001): a. Modal Saham

Saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu PT. Adapun jenis-jenis dari saham adalah sebagai berikut:

1. Saham Biasa

Pemegang saham biasa akan mendapat dividen pada akhir tahun

pembukuan, hanya kalau perusahaan tersebut mendapatkan keuntungan. Apabila perusahaan tersebut tidak mendapatkan keuntungan, maka pemegang saham tidak mendapat dividen.

2. Saham Preferen

Pemegang saham preferen mempunyai beberapa preferensi tertentu di atas pemegang saham biasa. Pembagian dividen dari saham preferen diambilkan terlebih dahulu, kemudian sisanya barulah disediakan untuk saham biasa. Apabila perusahaan dilikuidir, maka dalam pembagian kekayaan, saham preferen didahulukan daripada saham biasa.

3. Saham Preferen Kumulatif

11

b. Cadangan

Cadangan disini dimaksudkan sebagai cadangan yang dibentuk dari keuntungan yang diperoleh oleh perusahaan selama beberapa waktu yang lampau atau dari tahun yang berjalan. Tidak semua cadangan termasuk dalam pengertian modal sendiri. Cadangan yang termasuk dalam modal sendiri antara lain (Riyanto, 2001) :

1. Cadangan ekspansi 2. Cadangan modal kerja 3. Cadangan selisih kurs

4. Cadangan untuk menampung hal-hal atau kejadian-kejadian yang tidak terduga sebelumnya (cadangan umum).

Adapun cadangan yang tidak termasuk dalam modal sendiri antara lain ialah cadangan depresiasi, cadangan piutang ragu-ragu, dan cadangan yang bersifat hutang (cadangan untuk pensiun pegawai, cadangan untuk membayar pajak).

c. Laba ditahan

12

2. Modal Asing

Modal asing atau hutang adalah modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja di dalam perusahaan, dan bagi perusahaan yang bersangkutan modal tersebut merupakan hutang. Menurut Riyanto (2001), modal asing terbagi menjadi tiga kelompok antara lain:

a. Hutang Jangka Pendek

Hutang jangka pendek adalah modal asing yang jangka waktunya kurang dari satu tahun. Hutang jangka pendek terdiri dari: hutang dagang, hutang wesel, hutang yang masih harus dibayar, hutang jangka panjang yang segera jatuh tempo, dan penghasilan yang diterima dimuka.

b. Hutang Jangka Menengah

Hutang jangka menengah adalah modal asing yang jangka waktunya lebih dari satu tahun dan kurang dari sepuluh tahun. Kebutuhan membelanjai usaha dengan jenis kredit ini dirasakan karena adanya kebutuhan yang tidak dapat dipenuhi dengan hutang jangka pendek di satu pihak juga sulit

dipenuhi dengan hutang jangka panjang. Menurut Riyanto (2001), bentuk-bentuk utama dari kredit jangka menengah adalah sebagai berikut:

1. Tearm Loan

13

2. Leasing

Merupakan suatu cara untuk menggunakan suatu aktiva tanpa harus

membeli aktiva tersebut. Karena leasing merupakan suatu bentuk persewaan dengan jangka waktu tertentu. Kepemilikan atas aktiva tersebut berada pada pihak yang menyewakan (lessor), tetapi pemanfaatan ekonominya dilakukan oleh pihak yang menyewa (lessee). Ada tiga bentuk utama dari leasing (Riyanto, 2001) :

i. Sale and leaseback

Dalam bentuk leasing ini, pemilik aktiva menjual aktiva kepada leasing corporation atau bank dan bersamaan dengan itu dibuatkan kontrak leasing untuk menggunakan aktiva terebut selama suatu periode tertentu dengan syarat tertentu.

ii. Operating leases

Bentuk leasing ini memberikan service mengenai pemeliharaannya. iii. Financial leases

Financial lease adalah bentuk leasing yang tidak memberikan

maintenance service, tidak dapat dibatalkan dan harus penuh diangsur.

c. Hutang Jangka Panjang

14

jangka panjang antara lain: 1. Hutang Obligasi

Merupakan surat pengakuan hutang jangka panjang secara tertulis dalam kontrak surat obligasi yang dilakukan oleh pihak berhutang yang wajib membayar hutangnya disertai bunga (penerbit obligasi) kepada pihak yang berhak menerima pembayaran atas piutang yang dimilikinya. Menurut Riyanto (2001), hutang obligasi terdir dari:

a. Obligasi Biasa

Obligasi biasa ialah obligasi yang bunganya tetap dibayar oleh debitur dalam waktu-waktu tertentu, dengan tidak memandang apakah debitur memperoleh keuntungan atau tidak.

b. Obligasi Pendapatan

Obligasi pendapatan adalah jenis obligasi di mana pembayaran bunga hanya dilakukan pada waktu debitur atau perusahaan yang

mengeluarkan surat obligasi tersebut mendapatkan keuntungan. c. Obligasi yang dapat ditukar

Convertible bond adalah obligasi yang memberikan kesempatan kepada pemegang surat obligasi tersebut untuk ditukarkan dengan saham dari perusahaan yang bersangkutan.

2. Hutang Hipotik

15

2.2Faktor-faktor yang mempengaruhi Struktur Modal

Struktur modal dalam penelitian ini diukur dari Debt to Equity ratio (DER) dikarenakan DER mencerminkan besarnya proporsi antara total debt (total

hutang) dan total shareholder’s equity (total modal sendiri). Total debt merupakan total liabilities (baik utang jangka pendek maupun jangka panjang), sedangkan total shareholders’equity merupakan total modal sendiri (total modal saham yang disetor dan laba yang ditahan) yang dimiliki perusahaan. Rasio ini menunjukkan komposisi dari total hutang terhadap total ekuitas. Semakin tinggi DER

menunjukkan komposisi total hutang semakin besar dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur). (Ang, 2006).

Dalam menentukan perimbangan antara besarnya utang dan jumlah modal sendiri yang tercermin pada struktur modal perusahaan, maka perlu memperhitungkan adanya berbagai faktor yang mempengaruhi debt to equity ratio (DER). Faktor-faktor yang mempengaruhi DER adalah sebagai berikut:

1. Likuiditas

Rasio likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan didalam membayar hutang jangka pendek yang telah jatuh tempo. Perusahaan yang dapat segera mengembalikan utang-utangnya akan mendapat kepercayaan dari kreditur untuk menerbitkan utang dalam jumlah yang besar. 2. Struktur Aktiva

16

Nugroho (2006) menyatakan bahwa secara umum perusahaan yang memiliki jaminan terhadap hutang akan lebih mudah mendapatkan hutang daripada perusahaan yang tidak memiliki jaminan.

3. Price Earnings Ratio

Price Earnings Ratio (PER) merupakan perbandingan harga suatu saham (market price) dengan earning pe share (EPS) dari saham yang bersangkutan. Kegunaan dari PER adalah melihat bagaimana pasar menghargai kinerja saham suatu perusahaan terhadap kinerja perusahaan yang tercermin oleh EPS-nya. Semakin besar PER suatu saham maka menyatakan saham tersebut semakin mahal terhadap pendapatan bersih per sahamnya.

2.3Penelitian Terdahulu

Sebagai pembanding, akan dikemukakan beberapa penelitian terdahulu yang memiliki kemiripan konsep dengan penelitian ini, diantaranya :

1. Margaretha dan Aditya (2010), melakukan penelitian dengan judul Faktor- Faktor Yang Mempengaruhi Struktur Modal Pada Industri Manufaktur Di Bursa Efek Indonesia. Metode pengumpulan sampel menggunakan Metode purposive sampling, data yang digunakan adalah industri manufaktur yang terdaftar di BEI pada tahun 2005-2008 dengan sampel sejumlah 160 perusahaan (selama 4 tahun).

17

laporan keuangan perusahaan dan data dari ICMD (Indonesian Capital Market Directory). Metode pengambilan sampel menggunakan purposive samplingd dan metode analisis menggunakan regresi linier berganda.

2.4Pengembangan Hipotesis

Bambang Riyanto (1995) menyatakan bahwa kebutuhan dana untuk aktiva lancar pada prinsipnya dibiayai dengan kredit jangka pendek. Sehingga semakin likuid suatu perusahaan, maka semakin tinggi penggunaan hutangnya. Nugroho (2006) menemukan bahwa ada hubungan positif antara likuiditas perusahaan dengan leverage. Dalam penelitian Ozkan, leverage mewakili struktur modal perusahaan. Berdasarkan pernyataan tersebut, maka dapat dirumuskan hipotesis sebagai berikut.

H1. Menyatakan bahwa likuiditas berpengaruh positif terhadap struktur modal yang diproksikan dengan debt equity ratio.

Kaitannya dengan struktur modal, hipotesis pecking order memberi petunjuk mengenai ekspektasi tanda yang diharapkan dari setiap variabel yang digunakan. Dalam riset ini, terdapat tiga variabel yang digunakan. Ketiga variabel tersebut yaitu likuiditas, struktur aktiva dan Price Earnings Ratio. Ketika perusahaan memiliki proporsi aktiva berwujud yang lebih besar. Dengan demikian, perusahaan akan mengurangi penggunaan hutangnya ketika proporsi aktiva berwujud meningkat. Berdasarkan pernyataan tersebut, maka dapat dirumuskan hipotesis sebagai berikut.

18

Price Earnings Ratio (PER) merupakan perbandingan harga suatu saham (market price) dengan earning per share (EPS) dari saham yang bersangkutan. Kegunaan dari PER adalah melihat bagaimana pasar menghargai kinerja saham suatu perusahaan terhadap kinerja perusahaan yang tercermin oleh EPS-nya. Semakin besar PER suatu saham maka menyatakan saham tersebut semakin mahal terhadap pendapatan bersih per sahamnya. Ang (2006) menyatakan bahwa peningkatan PER yang dinilai oleh investor menunjukkan kinerja yang semakin baik, juga berdampak semakin menarik perhatian calon kreditor. Semakin meningkat perhatian kreditor terhadap perusahaan, maka sangat dimungkinkan jumlah utang akan semakin meningkat. Peningkatan jumlah utang yang relatif lebih besar dari modal sendiri akan meningkatkan PER. Pernyataan Ang tersebut konsisten dengan penelitian oleh Fitrijanti dan Hartono (2002) , bahwa PER mempunyai pengaruh positif terhadap struktur modal. Berdasarkan pernyataan tersebut, maka dapat dirumuskan hipotesis sebagai berikut.

H3 Menyatakan bahwa price earnings ratioberpengaruh positif terhadap struktur modal yang diproksikan dengan debt equity ratio.

19

Adapun kerangka pemikiran yang memperlihatkan pengaruh kebijakan hutang dan profitabilitas terhadap set kesempatan investasi, dapat dilihat dalam skema di bawah ini :

Gambar 2.1 Desain Penelitian

Likuiditas

Struktur Aktiva

Price Earning Ratio

BAB III

METODE PENELITIAN

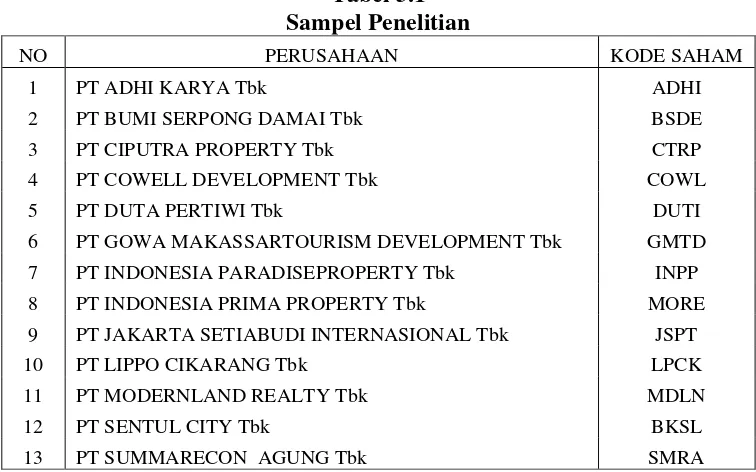

3.1Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan properti yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2013. Teknik penarikan sampel dalam penelitian ini adalah dengan menggunakan metode pusposive judgement sampling. Metode ini adalah metode tipe pemilihan sampel secara tidak acak (non probabilitas) yang informasinya diperoleh dengan menggunakan kriteria tertentu. Kriteria yang harus dipenuhi oleh sampel pada penelitian ini adalah sebagai berikut:

1. Perusahaan properti yang go-public di BEI tahun 2009-2013. 2. Tersedia laporan keuangan tahunan selama tahun 2009-2013.

3. Perusahaan memiliki periode akuntanasi yang berakhir pada 31 Desember. 4. Perusahaan menyajikan laporan keuangan dengan satuan rupiah, hal ini

dimaksudkan agar tidak mengganggu penelitian.

5. Perusahaan tersebut selama periode 2009-2013 mengeluarkan laporan keuangan secara konsisten dan lengkap.

21

Tabel 3.1 Sampel Penelitian

NO PERUSAHAAN KODE SAHAM

1 PT ADHI KARYA Tbk ADHI

2 PT BUMI SERPONG DAMAI Tbk BSDE

3 PT CIPUTRA PROPERTY Tbk CTRP

4 PT COWELL DEVELOPMENT Tbk COWL

5 PT DUTA PERTIWI Tbk DUTI

6 PT GOWA MAKASSARTOURISM DEVELOPMENT Tbk GMTD

7 PT INDONESIA PARADISEPROPERTY Tbk INPP

8 PT INDONESIA PRIMA PROPERTY Tbk MORE

9 PT JAKARTA SETIABUDI INTERNASIONAL Tbk JSPT

10 PT LIPPO CIKARANG Tbk LPCK

11 PT MODERNLAND REALTY Tbk MDLN

12 PT SENTUL CITY Tbk BKSL

13 PT SUMMARECON AGUNG Tbk SMRA

3.2. Sumber dan Teknik Pengumpulan Data

Penelitian ini merupakan penelitian berbasis pasar modal, sehingga data yang digunakan adalah data sekunder. Data sekunder adalah sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara.

Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan.Alasan menggunakan data sekunder dengan pertimbangan data ini dapat diperoleh lebih mudah, lebih murah, dan mempunyai rentang waktu dan ruang yang lebih luas.

22

yang digunakan yaitu merupakan jenis data kuantitatif yaitu data yang bewujud angka-angka yang kemudian diolah dan diinterprestasikan untuk memperoleh makna dari data tersebut.

3.3 Definisi Operasional Variabel

Variabel adalah obyek penelitian atau yang menjadi titik perhatian suatu penelitian (Arikunto, 2002). Sedangkan menurut Hadi (2004) mendefinisikan variabel sebagai gejala yang bervariasi baik dalam jenis maupun dalam klasifikasi tingkatnya. Variabel yang akan di ungkap dalam penelitian ini adalah:

1. Variabel Independen (X)

a. Likuiditas. Likuiditas dalam penelitian ini akan diproksikan dengan Curent Ratio (CR). Curent Ratio (CR) adalah yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki,.

Cureent ratio (CR)

b. Struktur aktiva. Struktur aktiva yang diberi simbol STA akan diukur dengan menggunakan hasil bagi antara aktiva tetap dengan total aktiva.

23

c. Price Earning Ratio (PER). Price Earning Ratio (PER) merupakan perbandingan harga suatu saham (market price) dengan earning pe share (EPS) dari saham yang bersangkutan.

Price Earning Ratio (PER)

saham

2. Variabel Dependen (Y)

Struktur modal, merupakan kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber dana sehingga dapat digunakan untuk aktivitas operasional perusahaan.

Debt to Equity ratio (DER)

Equitas

3.4 Metode Analisis Data

24

3.5 Teknik Analisis Data 3.5.1 Statistik Deskriptif

Mengulas tentang data-data statistik dari masing-masing variabel seperti: 1. Mean, yaitu rata-rata dari nilai data penelitian

2. Standar deviasi, yaitu besarnya varians/ perbedaan nilai antara nilai data minimal dan maksimal.

3. Nilai maksimum, yaitu nilai tertinggi dari data penelitian. 4. Nilai minimum, yaitu nilai terendah data penelitian.

Dalam penelitian ini akan diulas mengenai variabel total aktiva, total ekuitas, total hutang, laba bersih, keuntungan per lembar saham dan harga penutupan per lembar saham. Perhitungan data-data statistik dari masing-masing variabel tersebut

menggunakan program SPSS for Windows versi 17.0.

3.5.2 Pengujian Asumsi Klasik

Pengujian asumsi klasik ini bertujuan untuk mengetahui dan menguji kelayakan atas model regresi yang digunakan dalam penelitian ini. Pengujian ini juga dimaksudkan untuk memastikan bahwa didalam model regresi yang digunakan tidak terdapat multikolonieritas dan heteroskedastisitas serta untuk memastikan bahwa data yang dihasilkan berdistribusi normal, serta tidak terjadinya autokorelasi (Ghozali, 2006).

1. Uji Normalitas

25

mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka model regresi dianggap tidak valid dengan jumlah sampel yang ada.

Ada dua cara yang biasa digunakan untuk menguji normalitas model regresi tersebut yaitu dengan analisis grafik (normal P-P plot) dan analisis statistik (analisis Z skor skewness dan kurtosis) one sample Kolmogorov-Smirnov Test, dasar pengambilan keputusan untuk menentukan asumsi normalitas adalah: 1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal,

maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas. Selain dengan menggungakan Normal P-Plot Regresion Of Standardzed Residual, uji normalitas data juga menggunakan uji kolomogorov-smirnov. Distribusi data dapat dilihat dengan membandingkan Z hitung dengan Z tabel dengan kriteria sebagai berikut:

1. Jika angka signifikan > taraf signifikan (α) 0,05 maka distribusi data dikatakan normal.

2. Jika angka signifikan < taraf signifikan (α) 0,05 maka distribusi dikatakan tidak normal.

26

2. Uji Autokorelasi

Uji ini digunakan untuk menguji apakah dalam suatu model regresi linier ada koelasi antara kesalahan pengganggu pada periode t dengan kesalahan t-1. Jika terjadi korelasi, maka dinamakan ada masalah autokoelasi. Dengan adanya autokorelasi mengakibatkan penaksiran hasil tetap bias dan masih tetap konsisten hanya saja tidak efisien. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari suatu observasi ke observasi lainnya. Model regregi yang baik adalah regresi yang bebas dari autokorelasi.

Autokorelasi diuji dengan cara melihat besarnya nilai D-W (Dubin-Waston) sebagai berikut:

NILAI D-W KESIMPULAN

(4-DWL)<DW<4 Tolak H0 (tedapat autokoelasi negatif) (4-DWU)<DW<(4-DWL) Tidak ada simpulan

2<DW<(4-DWU) Terima H0

DWU<DW<2 Terima H0

DWL<DW<DWU Tidak ada simpulan

0<DW<DWL Tolak H0 (terdapat autokorelasi positif)

3. Uji multikolinieritas

Suatu variabel yang dilakukan untuk mengetahui apakah ada korelasi antar variabel independen pada model regresi. Untuk melihat apakah terjadinya

27

(VIF) dengan nilai yang diperkenankan adalah 5, jika nilai VIF lebih dari 5 maka dapat dikatakan terjadi multikolineritas, yaitu terjadi hubungan yang cukup besar antara masing-masing variabel bebas dan angka tolerance mempunyai angka > 0,05 maka variabel tersebut tidak mempunyai masalah multikolineritas dengan variabel bebas lainnya.

4. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dan residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedasitisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskesdatisitas atau tidak terjadi

Heteroskedastisitas. Dasar analisis :

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. (Ghozali, 2006).

3.5.3. Koefisien Determinasi (R²)

28

antara nol dan satu. Nilai R² yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Kelemahan mendasar penggunaan koefisien determinasi adalahbias terhadap jumlah variabel independen yang dimasukkan kedalam model. Setiap tambahan satu variabel independen, maka R2 pasti meningkat tidak peduli apakah variabel tersebut

berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu, banyak peneliti menganjurkan untuk menggunakan nilai Adjusted R2 pada saat mengevaluasi mana model regresi terbaik, tidak seperti R2, nilai Adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model.

3.5.4 Uji Hipotesis

Uji ini digunakan untuk menjelaskan kekuatan dan arah pengaruh beberapa variabel bebas (independent variabel) terhadap satu variabel terikat (dependent variabel). Teknik analisis data dalam penelitian ini menggunakan model regresi berganda atau Multiple Regression (Ghozali, 2006) yang akan diolah dengan menggunakan program komputer SPSS for Windows versi 16.0. Hubungan antara variable dependen (Y) dengan variabel independen (X) dijelaskan dalam model regresi berganda (multiple regression model) adalah :

29

Keterangan:

Y : Struktur modal

α : Konstanta

β1 X1 : Koefisien regresi Likuiditas

β2X2 : Koefisien regresi Struktur Aktiva ,β3X3 : Koefisien regresi Price Earnings Ratio

e : Error term

40

BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Tujuan penelitian ini adalah menguji pengaruh likuiditas, struktur aktiva dan price earnings ratio terhadap struktur modal. Penelitian ini mengambil periode

pengamatan selama 5 tahun yaitu tahun 2009–2013, dimana jumalah sampel yang digunakan 65 perusahaan properti yang listing di Bursa Efek Indonesia dengan hasil analisis sebagai berikut:

1. Likuiditas berpengaruh negatif terhadap struktur modal. Hal ini dibuktikan dengan nilai koefisien regresi sebesar -1.086 dengan taraf signifikansi sebesar 0.000. Sesuai dengan teori pecking order, perusahaan yang mempunyai tingkat likuiditas yang tinggi maka akan cenderung tidak menggunakan pendanaan melalui hutang karena perusahaan akan menggunakan sumber pendanaan internal terlebih dahulu untuk

membiayai investasinya. Dengan demikian H1 yang menyatakan likuiditas berpengaruh positif terhadap struktur modal tidak terdukung.

41

dengan perusahaan kecil. Dengan demikian H2 yang menyatakan struktur aktiva berpengaruh positif terhadap struktur modal terdukung.

3. Price earning ratio berpengaruh negatif terhadap struktur modal. Hal ini dibuktikan dengan nilai koefisien regresi sebesar -0.004 dengan taraf signifikansi sebesar 0.003. Peningkatan price earning ratio yang merupakan bentuk apresiasi pasar terhadap kinerja perusahaan akan menarik perhatian investor untuk menanamkan modal. Hal ini

menyebabkan manajemen akan lebih suka menambah modal melalui menerbitan saham dibandingkan dengan hutang. Dengan demikian H3 yang menyatakan price earning ratio berpengaruh positif terhadap struktur modal terdukung.

5.2Saran

Berdasarkan kesimpulan diatas maka saran-saran yang dapat diajukan oleh peneliti adalah sebagai berikut:

1. Peneliti selanjutnya disarankan untuk menambah sampel penelitian dengan sampel yang lebih banyak dan rentang waktu yang lama tidak hanya perusahaan properti yang listing di Bursa Efek Indonesia.

DAFTAR PUSTAKA

Ang, Robert.1997.Buku Pintar Pasar Modal Indonesia.Jakarta:Media Staff.

Arifin, Zaenal, 2005, ”Teori Keuangan & Pasar Modal”, EKONISIA Kampus Fakultas Ekonomi UII, Edisi Pertama : Yogyakarta.

Arikunto, Suharsimi. 2002. Prosedur Penelitian, Suatu Pendekatan Praktek. PT. Rineka Cipta. Jakarta

Bhaduri, Basanta. 2002. Determinants of Corporate Borrowing: Some Evidence from the Indian Corporate Structure. Jurnal

Bodgan, Robert dan Taylor, Steven, J., 1993, “Kualitatif Dasar-Dasar Penelitian”,

Usaha Nasional : Surabaya.

Brigham dan Houston, 2001, “Manajemen Keuangan”, Edisi Kedelapan, Buku 2, Erlangga : Jakarta.

Carls, Warren, M James Reeve & Philips E Fess. 2005. Accounting. Salemba Empat; Jakarta.

Coyle, 2006, “Corporate Governance dan Keputusan Pendanaan: Perbandingan Kinerja Perusahaan dengan Pemegang Saham Pengendali Perusahaan Multinasional dan Bukan Multinasional”. Jurnal Riset Akuntansi, Manajemen, Ekonomi, Vol. 1 No.1, Februari: 1 – 12.

Indriyo dan Basri, 2002. Standar Akuntansi Indonesia, Salemba Empat, Jakarta. Ghozali, Imam. 2006. Aplikasi Analisis Multivariat dengan Program SPSS. Cetakan

ke. IV. Badan Penerbit Universitas Diponegoro. Semarang

Hadi, Sutrisno. 2004. Aplikasi Statistika dan Metode Penelitian Untuk. Administrasi dan Manajemen. Dewa Ruchi. Bandung.

Hadianto, Bram. 2010. Pengaruh Struktur Aktiva, Ukuran Perusahaan, dan. Profitabilitas terhadap Struktur Modal Emiten Sektor Telekomunikasi. Indonesia. Skripsi

Handayani, Dyah. 2007. Analisis Faktor-Faktor Yang Mempengaruhi Dividen Payout Ratio Pada Perusahaan Manufaktur di Bursa Efek Indonesia Periode 2005-2007.

Hidayat, Fatoni. 2013. “Analisis Fakto-Faktor yang Mempengaruhi Struktur Modal pada Perusahaan Manufaktur”, Skripsi. Semarang.

Husnan, Suad dan Pudjiastuti, Enny, 2004, ”Dasar-Dasar Manajemen Keuangan”, Edisi Keempat, UPP (Unit Penerbit dan Percetakan)AMP YKPN : Yogyakarta.

Husnan, Suad. 2008. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. UPP AMP YKPN, Yogyakarta.

Indrajaya, Aditya. 2011. Pengujian Pecking Order Theory (POT) Pengaruh Operating Leverage Terhadap Pendanaan Surplus dan Defisit pada Industri Manufaktur di Bursa Efek Indonesia. Jakarta

Kasmir, 2012, Analisis Laporan Keuangan. PT. RajaGrafindo Persada. Jakarta.

Keown, Arthur, J, David F. Scott, Jr, John D. Martin, J. William Petty, 2000,”Dasar

-Dasar Manajemen Keuangan”, Buku 2, Salemba Empat, Pearson Education Asia Pte Ltd. Prentice-hall : Jakarta.

Nanok, Yanuar. 2008. Capital Structure Determinant di Indonesia.Jakarta

Nugroho, Juniawan. 2006. Analisis Faktor-Faktor Yang Mempengaruhi Struktur Modal Perusahaan Properti yang Go-public Di Bursa Efek Jakarta Untuk Periode tahun 1994 – 2004.

Riyanto, Bambang. 2001 Dasar-dasar Pembelanjaan Perusahaan; Edisi 4; BPEE; Yogyakarta;

Santosa, Singgih. 2004, SPSS Statistical Product and Service Solutions. Penerbit PT. Elex Media Komputindo-Kelompok Gramedia. Jakarta.

Swastha, Basu dan Irawan, 2003. Dasar-dasar Pembelanjaan Perusahaan Edisi 4. Yogyakrta: BPFE.

Weston, Copeland, 1996, “Manajemen Keuangan”, Edisi Kedelapan, Jilid 2 Erlangga : Jakarta.