SKRIPSI

ANALISA SISTEM INFORMASI AKUNTANSI PERSEDIAAN SECARA TERKOMPUTERISASI PADA KANWIL BPN

PROVINSI SUMATERA UTARA

OLEH I s m a i l 080522097

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

DAFTAR ISI 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ...2

1.3. Tujuan Penelitian dan Manfaat Penelitian 1.3.1.Tujuan Penelitian ...3

1.3.2.Manfaat Penelitian ...3

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka

2.1.2.2. Pengakuan dan Pengukuran ...6

2.1.2.3. Beban dan Pengungkapan ...7

2.2. Tinjauan Penelitian Terdahulu ...8

2.3. Kerangka Konseptual ...9

BAB III METODE PENELITIAN 3.1. Lokasi Penelitian dan Jadwal Penelitian 3.1.1 Lokasi Penelitian ... 10

3.1.2.Jadwal Penelitian ... 10

3.2. Jenis Data 3.2.1.Data Primer ... 10

3.2.2.Data Sekunder ... 11

3.3. Teknik Pengumpulan Data 3.3.1.Metode Wawancara ... 11

3.3.2.Dokumentasi ... 11

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Badan Pertanahan Nasional

4.1.1.Arti Lambang/ Logo ...12

4.1.2.Visi dan Misi ...13

4.1.3.Fungsi ...14

4.1.4.11 Agenda Kebijakan ...15

4.2. Struktur Organisasi ...16

4.3. Uraian Tugas ...17

4.4. Analisa Sistem Informasi Akuntansi Persediaan secara Terkomputerisasi pada Kanwil BPN Provinsi Sumatera Utara 4.4.1.Aplikasi Persediaan ...22

4.4.2.Kelebihan dan Kelemahan Aplikasi Persediaan 4.4.2.1. Kelebihan Aplikasi Persediaan ...45

4.4.2.2. Kelemahan Aplikasi Persediaan ...46

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ...47

5.2 Saran ...48

DAFTAR PUSTAKA ...49

DAFTAR TABEL

DAFTAR GAMBAR

1. Gambar 1 Skema Kerangka Konseptual ...9

2. Gambar 2 Logo Badan Pertanahan Nasional ...13

3. Gambar 3 Tampilan Depan Aplikasi Persediaan ...23

4. Gambar 4 Tampilan Depan Aplikasi Persediaan sebagai Admin ...24

5. Gambar 5 Tampilan Menu Utility...25

6. Gambar 6 Tampilan Daftar User...25

7. Gambar 7 Tampilan Identifikasi User...26

8. Gambar 8 Tampilan Menu Referensi ...27

9. Gambar 9 Tampilan Daftar Kuasa Pengguna Barang ...28

10.Gambar 10 Tampilan Input Satker Kanwil ...28

11.Gambar 11 Tampilan Identifikasi User Yang Telah Diisi ...29

12.Gambar 12 Tampilan Menu Keluar ...30

13.Gambar 13 Tampilan Depan Aplikasi Persediaan dengan Satker Kanwil ...30

14.Gambar 14 Tampilan Menu Referensi ...31

15.Gambar 15 Tampilan Menu Persediaan Masuk ...34

16.Gambar 16 Tampilan Menu Persediaan Keluar ...36

17.Gambar 17 Tampilan Menu Laporan ...38

18.Gambar 18 Tampilan Menu Persediaan ...39

19.Gambar 19 Tampilan Menu Rincian Persediaan ...40

20.Gambar 20 Tampilan Menu Utility...41

21.Gambar 21 Tampilan Menu Utility Backup/ Restore ...43

DAFTAR LAMPIRAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisa Sistem Informasi Akuntansi Secara

Terkomputerisasi Pada Kanwil Badan Pertanahan Nasional Provinsi Sumatera Utara”

adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna

menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari Kanwil Badan Pertanahan

Nasional Provinsi Sumatera Utara telah mendapat izin dan telah dituliskan sumbernya

secara jelas sesuai dengan norma kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari adanya kecurangan dan plagiat dalam skripsi ini, saya

bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 07 Juli 2012

I s m a i l

ABSTRAK

ANALISA SISTEM INFORMASI AKUNTASI SECARA TERKOMPUTERISASI PADA KANWIL BADAN PERTANAHAN NASIONAL PROVINSI SUMATERA

UTARA

Ismail, 080522097, skripsi ini berjudul Analisa Sistem Informasi Akuntasi Persediaan Secara terkomputerisasi pada Kanwil BPN Provinsi Sumatera Utara. Tujuan dari Penelitian ini adalah untuk megetahui Cara Kerja Aplikasi Persediaan secara terkomputerisasi pada Kanwil BPN Provinsi Sumatera Utara.

Pada penelitian ini, data-data informasi yang diperoleh akan dianalisis dengan deskriptif dengan menggambarkan keadaan. Kajian deskriptif merupakan kajian non hipotesis. Dalam metode analisis ini akan membahas secara rinci cara kerja Aplikasi Persediaan secara terkomputerisasi pada Kanwil Badan Pertanahan Nasional Provinsi Sumatera Utara.

Hasil dari penelitian ini menunjukkan bahwa sistem Aplikasi persediaan mempunyai kemampuan untuk menghasilkan keakuratan data dan informasi yang berguna dalam penyusunan laporan keuangan.

ABTRACT

ANALYSIS OF INVENTORY ACCOUNTING INFORMATION SYSTEM COMPUTERIZED AT KANWIL

BPN OF |NORTH SUMATERA PROVINCE

Ismail, 080522097, this major titled Analysis of Inventory Accounting information System computerized at Kanwil BPN of north Sumatera Province. The purpose of this study was to know the way system of Inventory Application Sytem at Kanwil BPN of north Sumatera Province.

In this study, the data information obtained will be analized by situation qualitative descriptive by describing the situation. The study is a descripted study of non hypothesis, so that the review step is not necessary to formulate hypotheses .In this method of analysis will discuss step by step the way sytem of Inventory Application Sytem computerized at Kanwil BPN of north Sumatera Province.

The result ofs of this study indicate the Inventory Application Sytem has a capibilty to create the accurate data and informition that usefull for making financial report.

KATA PENGANTAR

Bismillahirrahmanirrahim...

Alhamdulillah, Puji dan syukur kehadirat Allah SWT, yang telah melimpahkan rahmat

serta hidayah-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini,

guna memenuhi syarat menyelesaikan program Ekstensi S-1 Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara. Shalawat beriring salam kepada Nabi

Besar Muhammad SAW yang telah membawa umatnya dari alam kegelapan menuju

alam yang penuh dengan ilmu pengetahuan.

Selama proses penelitian sampai disusunnya skripsi ini tidak lepas dari peranan

banyak pihak yang secara langsung ataupun tidak langsung memberikan bimbingan,

dorongan, dan bantuan kepada penulis. Teristimewa untuk Orang-Orang tua penulis

Ayah, Buya, Mamak, Umi, Istriku Mahmudah, SE, Adinda Shafwan Ismail, Maria Ulfa

S.Pdi dan M. Ade Maulana telah mencurahkan rasa cinta serta dukungan baik material

maupun spriritual, Serta Semua pihak yang telah membantu Penulis dalam

menyelesaikan skripsi ini yang tidak dapat disebutkan satu persatu.

Oleh karena itu, pada kesempatan ini Penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M. Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera

Utara.

2. Bapak Dr.Syafruddin Ginting Sugihen, MAFIS, Ak dan Bapak Drs. Hotmal Ja’far, MM, Ak

selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak selaku Ketua dan

4. Bapak Drs. Firman Syarif, M.Si, Ak selaku Dosen Pembimbing Penulis, yang telah membantu

penulis dalam membimbing dan memberikan masukan-masukan yang bermanfaat untuk

perbaikan skripsi ini.

5. Ibu Dra. Nurzaimah, MM, Ak selaku Dosen Pembaca Penilai Penulis, yang telah membantu

dalam menilai skripsi yang penulis buat dan memberikan masukan yang bermanfaat untuk

perbaikan skripsi ini.

6. Seluruh staf Kanwil BPN Provinsi Sumatera Utara telah banyak membantu memberikan

BAB I

PENDAHULUAN

1.1.

Latar Belakang

Berdasarkan UU No.17 tahun 2003 tentang Keuangan Negara dinyatakan

bahwa keuangan negara adalah semua hak dan kewajiban negara yang dapat

dinilai dengan uang serta segala sesuatu baik berupa uang maupun berupa barang

yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan

kewajiban tersebut.

Dalam UU No. 1 tahun 2004 tentang Perbendaharaan Negara dijelaskan

bahwa yang dimaksud dengan barang milik negara adalah semua barang yang

dibeli atau diperoleh atas beban APBN dan perolehan lainnya yang sah yaitu

sumbangan/hibah, pelaksanaan perjanjian/kontrak, ketentuan Undang-undang, dan

keputusan pengadilan. Pada pasal 44 dinyatakan Pengguna Barang dan/atau Kuasa

Pengguna Barang wajib mengelola dan menatausahakan barang milik negara yang

berada dalam penguasaannya dengan sebaik-baiknya. Dan pada pasal 51 ayat (2)

dinyatakan Menteri/Pimpinan Lembaga/Kepala Satuan Kerja Perangkat Daerah

selaku Pengguna Anggaran menyelenggarakan akuntansi atas transaksi keuangan,

aset, utang dan ekuitas dana, termasuk transaksi pendapatan dan belanja, yang

berada dalam tanggung jawabnya.

Barang Milik Negara (BMN) merupakan bagian dari aset pemerintah yang

berwujud dan tidak berwujud (intengible asset). Barang Milik Negara dapat

dikelompokkan menjadi aset lancar dan aset tetap. Aset lancar adalah aset yang

waktu 12 (dua belas) bulan sejak tanggal pelaporan. BMN yang masuk dalam

kategori aset lancar adalah persediaan.

Menurut PSAP Nomor 05 disebutkan bahwa persediaan mencakup barang

atau perlengkapan yang dibeli dan disimpan untuk digunakan, misalnya barang

habis pakai seperti alat tulis kantor, barang tak habis pakai seperti komponen

peralatan dan pipa, dan barang bekas pakai seperti komponen bekas.

Mengingat persediaan merupakan bagian dari aset lancar barang milik

negara yang pada akhirnya harus dipertanggungjawabkan disetiap priode

pelaporan keuangan dan persediaan juga merupakan aset lancar yang nilainya

cukup materil sehingga menjadi temuan BPK RI dan harus

dipertanggungjawabkan secara riil, sementara itu satuan kerja kementerian/

lembaga dituntut harus melaporkan laporan persediaan secara terkomputerisasi

dengan menggunakan aplikasi persediaan yang dikeluarkan Negara dalam hal ini

adalah Departemen Keuangan. Disamping itu penulis juga adalah seorang

operator persediaan di Kanwil BPN Provinsi Sumatera Utara. Maka dengan itu,

Penulis tertarik untuk menggambil judul : “Analisa Sistem Informasi Akuntansi

Persediaan Secara Komputerisasi Pada Kanwil BPN Provinsi Sumatera Utara.”

1.2.

Perumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka penulis

merumuskan masalah: “Bagaimana Sistem Informasi Akuntansi Persediaan

1.3.

Tujuan Dan Manfaat Penelitian

1.3.1.Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah: “untuk Mengetahui Sistem Informasi

Akuntansi Persediaan Secara Terkomputerisasi Pada Kanwil BPN Provinsi Sumatera

Utara.”

1.3.2.Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

a. Bagi penulis, sebagai bahan masukan dan pengetahuan penulis dalam membantu

kegiatan sehari-hari dalam bekerja sebagai operator persediaan di lingkungan

Kanwil BPN Provinsi Sumatera Utara dan menghubungkan dengan teori yang

didapat dari perkuliahan.

b. Bagi Kanwil BPN Provinsi Sumatera Utara, sebagai bahan masukan kepada Kepala

Bagian Tata Usaha Ub. Sub Bagian Umum dan Informasi yang dapat digunakan

untuk meningkatkan efektifitas waktu dalam pengolahan data persediaan dengan

sistem komputerisasi.

c. Bagi pihak civitas akademik, sebagai bahan masukan bagi penelitian berikutnya

yang ingin menggunakan sebagai bahan pembanding, pelengkap dan menambah

BAB II

komponen-komponen yang saling berkaitan atau subsistem-subsistem yang bersatu untuk

mencapai tujuan yang sama. Melalui sistem maka penyelenggaraan operasional

perusahaan diharapkan dapat terjalin rapi dan terkoordinasi. Sedangkan menurut Mulyadi

(2001:5), sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu

untuk melaksanakan kegiatan pokok perusahaan sehingga tujuan dapat tercapai secara

efektif dan efisien.

Dari beberapa pengertian diatas maka dapat diambil kesimpulan

mengenai pengertian sistem bahwa sistem adalah prosedur/tahapan yang saling

berkaitan untuk mencapai tujuan yang sama.

2.1.1.2. Elemen Sistem

Ada beberapa elemen yang membentuk sebuah sistem

(http://id.wikipedia.org/wiki/Sistem), yaitu :

a. Tujuan

Setiap sistem memiliki tujuan (Goal), entah hanya satu atau mungkin banyak. Tujuan inilah yang menjadi pemotivasi yang mengarahkan sistem. Tanpa tujuan, sistem menjadi tak terarah dan tak terkendali. Tentu saja, tujuan antara satu sistem dengan sistem yang lain berbeda.

b. Masukan

(tampak secara fisik) maupun yang tidak tampak. Contoh masukan yang berwujud adalah bahan mentah, sedangkan contoh yang tidak berwujud adalah informasi (misalnya permintaan jasa pelanggan).

c. Proses

Proses merupakan bagian yang melakukan perubahan atau transformasi dari masukan menjadi keluaran yang berguna dan lebih bernilai, misalnya berupa informasi dan produk, tetapi juga bisa berupa hal-hal yang tidak berguna, misalnya saja sisa pembuangan atau limbah. Pada pabrik kimia, proses dapat berupa bahan mentah. Pada rumah sakit, proses dapat berupa aktivitas pembedahan pasien.

d. Keluaran

Keluaran (output) merupakan hasil dari pemrosesan. Pada sistem informasi, keluaran bisa berupa suatu informasi, saran, cetakan laporan, dan sebagainya.

e. Batas

Batas (boundary) sistem adalah pemisah antara sistem dan daerah di luar sistem (lingkungan). Batas sistem menentukan konfigurasi, ruang lingkup, atau kemampuan sistem. Sebagai contoh, tim sepakbola mempunyai aturan permainan dan keterbatasan kemampuan pemain. Pertumbuhan sebuah toko kelontong dipengaruhi oleh pembelian pelanggan, gerakan pesaing dan keterbatasan dana dari bank. Tentu saja batas sebuah sistem dapat dikurangi atau dimodifikasi sehingga akan mengubah perilaku sistem. Sebagai contoh, dengan menjual saham ke publik, sebuah perusahaan dapat mengurangi keterbasatan dana.

f. Mekanisme Pengendalian dan Umpan Balik

Mekanisme pengendalian (control mechanism) diwujudkan dengan menggunakan umpan balik (feedback). Umpan balik ini digunakan untuk mengendalikan baik masukan maupun proses. Tujuannya adalah untuk mengatur agar sistem berjalan sesuai dengan tujuan.

g. Lingkungan

Lingkungan adalah segala sesuatu yang berada diluar sistem. Lingkungan bisa berpengaruh terhadap operasi sistem dalam arti bisa merugikan atau menguntungkan sistem itu sendiri. Lingkungan yang merugikan tentu saja harus ditahan dan dikendalikan supaya tidak mengganggu kelangsungan operasi sistem, sedangkan yang menguntungkan tetap harus terus dijaga, karena akan memacu terhadap kelangsungan hidup sistem.

2.1.2. Persediaan

2.1.2.1. Pengertian Persediaan

Menurut PSAP No.5 yang termuat dalam PP No.71 Tahun 2010 menjelaskan

bahwa persediaan merupakan aset yang berupa:

a. Barang/ perlengkapan (Supplies) yang akan digunakan dalam rangka kegiatan operasional pemerintah; seperti barang habis pakai seperti alat tulis kantor, barang tak habis pakai seperti komponen peralatan dan pipa.

c. Barang dalam proses produksi yang dimaksudkan untuk dijual atau diserahkan kepada masyarakat; seperti bahan yang digunakan dalam proses produksi seperti bahan baku pembuatan alat-alat pertanian. Barang hasil proses produksi yang belum selesai dicatat sebagai persediaan, contohnya alat-alat pertanian setengah jadi.

d. Barang yang disimpan untuk dijual atau diserahkan kepada masyarakat dalam rangka kegiatan pemerintahan.

5) Persediaan untuk tujuan strategis/ berjaga-jaga, seperti: cadangan energi misalnya minyak, cadangan pangan misalnya beras, dan Dinas Sosial menyiapkan kantong mayat.

6) Materai, pita cukai, dan leges. 7) Bahan baku;

8) Barang dalam proses/ setengah jadi

9) Tanah/ bangunan untuk dijual/ diserahkan kepada masyarakat;

10)Hewan dan tanaman untuk dijual atau diserahkan kepada masyarakat contohnya sapi, kuda, ikan, benih padi dan bibit tanaman.

Persediaan dalam kondisi rusak tidak dilaporkan dalam neraca tetapi

dicatat dalam catatan atas laporan keuangan.

2.1.2.2. Pengakuan dan Pengukuran Persediaan diakui:

a. Pada saat potensi manfaat ekonomi masa depan diperoleh pemerintah dan mempunyai nilai atau biaya yang dapat diukur dengan andal.

b. Pada saat diterima atau hak kepemilikannya dan/ atau kepenguasaannya berpindah.

Pada akhir periode akuntansi catatan persediaan disesuaikan dengan

hasil inventarisasi fisik.

Persediaan disajikan sebesar:

a. Biaya perolehan apabila diperoleh dengan pembelian meliputi harga pembelian, biaya pengangkutan, biaya penanganan dan biaya lainnya yang secara langsung dapat dibebankan pada perolehan persediaan. Potongan harga, rabat, dan lainnya yang serupa mengurangi biaya perolehan.

c. Nilai wajar, apabila diperoleh dengan cara lainnya seperti donasi/ rampasan.

Persediaan dapat dinilai dengan menggunakan:

a. Metode sistematis seperti FIFO atau rate-rate tertimbang.

b. Harga pembelian terakhir apabila setiap unit persediaan nilainya tidak material dan bermacam-macam jenis.

Barang persediaan yang memiliki nilai nominal yang dimaksudkan untuk

dijual, seperti pita cukai, dinilai dengan biaya perolehan terakhir.

Harga pokik produksi persediaan dan biaya tidak langsung yang

dialokasikan secara sistematis.

Persediaan hewan dan tanaman yang dikembangbiakan dinilai dengan

menggunakan nilai wajar.

Harga/ nilai wajar persediaan meliputi nilai tukar asset atau penyelesaian

kewajiban antar pihak yang memahami dan berkeinginan melakukan transaksi

wajar.

2.1.2.3. Beban dan pengungkapan

Beban persediaan dicatat sebesar pemakaian persediaan (use of goods).

Penghitungan beban persediaan dilakukan dalam rangka penyajiaan laporan

operasional. Dalam hal persediaan dicatat secara perpeptual, maka pengukuran

pemakaian persediaan dihitung berdasarkan catatan jumlah unit yang dipakai

dikalikan nilai per unit sesuai dengan metode penilaian yang digunakan. Dalam

hal persediaan dicatat secara priodik maka pengukuran pemakain persediaan

dihitung berdasarkan inventarisasi fisik, yaitu dengan cara saldo awal persediaan

ditambah pembeliaan atau perolehan persediaan dikurangi dengan saldo akhir

persediaan dikalikan nilai per unit sesuai dengan metode penilaian yang

Laporan keuangan mengungkapkan:

a. Kebijakan Akuntansi yang digunakan dalam pengukuran persediaan.

b. Penjelasan lebih lanjut persediaan seperti barang atau perlengkapan yang digunakan dalam pelayanan masyarakat, barang atau perlengkapan yang digunakan dalam proses produksi, barang yang disimpan untuk dijual atau diserahkan kepada masyarakat, dan barang yang masih dalam proses produksi yang dimaksudkan untuk dijual atau diserahakan kepada masyarakat.

c. Jenis, jumlah, dan nilai persediaan dalam kondisi rusak atau usang.

2.2. Tinjauan Penelitian Terdahulu

Tahun Peneliti Judul Uraian

2010 Putri

Hasil penelitian menunjukkan bahwa tingkat efektivitas sistem informasi persediaan secara komputerisasi di PT. Amal Tani kurang efektif, selain itu hasil penelitian menunjukkan walaupun pengendalian yang dilakukan oleh perusahaan telah cukup baik, namun masih ada faktor-faktor tertentu yang menimbulkan keterlambatan proses penyusunan laporan persediaan. Penulis menyarankan agar perusahaan meningkatkan kualitas SDM yang ada melalui pelatihan-pelatihan, mengganti sistem batch dengan sistem real time.

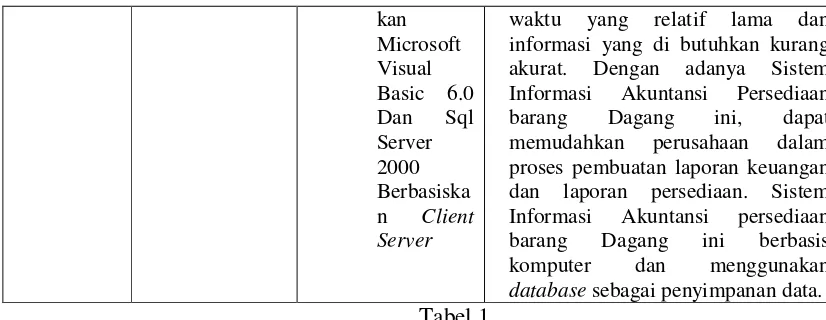

2010 Putri

Sistem Informasi Akuntansi Persediaan Barang Dagang Pada Perum BULOG Bandung masih belum memenuhi Standar Akuntansi Keuangan (SAK) akan tetapi menggunakan standar Dasar Akuntansi Bulog (DAB) sehingga dalam penggunaan dan pencatatan akuntansi masih sulit dipahami. Selain itu, dalam proses pembuatan laporan keuangan dan laporan persediaan masih menggunakan Microsoft Excel yang telah di

kan akurat. Dengan adanya Sistem Informasi Akuntansi Persediaan barang Dagang ini, dapat memudahkan perusahaan dalam proses pembuatan laporan keuangan dan laporan persediaan. Sistem Informasi Akuntansi persediaan barang Dagang ini berbasis komputer dan menggunakan database sebagai penyimpanan data.

Tabel.1

Tinjauan Penelitian Terdahulu

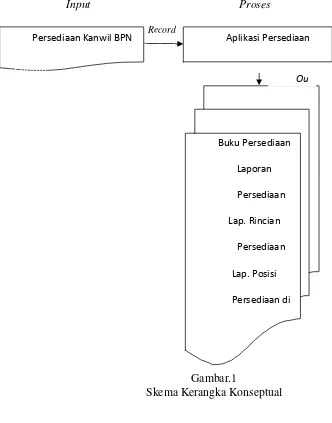

2.3. Kerangka Konseptual

Persediaan merupakan salah satu komponen Barang Milik Negara

(BMN) yang penyajiannya tidak dapat dipisahkan didalam laporan Barang Milik

Negara, sebagaimana diatur dalam standart akuntansi pemerintahan PSAP No.5.

Dengan semakin berkembangnya tekhnologi informasi dan kompleksnya transaksi

persediaan menuntut pemerintah untuk mencatat/record transaksi persediaan yang

dilakukan secara komputerisasi dalam bentuk aplikasi persediaan yang mampu

mensederhanakan transaksi dan meminimalisir kesalahan yang mungkin akan

terjadi jika dicatat secara manual.

Berdasarkan uraian diatas, maka kerangka konseptual penelitian ini dapat

Aplikasi Persediaan Persediaan Kanwil BPN

Privinsi Sumatera

Buku Persediaan

Laporan

Persediaan

Lap. Rincian

Persediaan

Lap. Posisi

Persediaan di

Input Proses

Record

Output

Gambar.1

BAB III

METODE PENELITIAN

3.1. Lokasi Penelitian dan Jadwal Penelitian 3.1.1. Lokasi Penelitian

Penelitian dilakukan pada Kantor Wilayah Badan Pertanahan Nasional

Provinsi Sumatera Utara di jalan Brigjend Katamso No. 45 Medan

3.1.2. Jadwal Penelitian

Adapun jadwal penelitian yang direncanakan adalah sebagai berikut:

Komprehe

nsif

6 Penyelesaian

Skripsi

X

3.2. Jenis Data 3.2.1. Data Primer

Menurut Nur indriantoro dan bambang supomo (2002:146) “data

primer merupakan sumber data penelitian yang diperoleh secara langsung dari

sumber asli (tidak melalui media perantara)”. Data primer yang dikumpulkan

menggunakan metode survey. Menurut Nur indriantoro dan bambang supomo

(2002:152) “metode survey merupakan metode pengumpulan data primer

berdasarkan komunikasi antara peneliti dengan responden”. Responden dalam

penelitian ini adalah pegawai Kanwil Badan Pertanahan Nasional Provinsi

Sumatera Utara. Data primer yang akan diperoleh dari Kantor Wilayah Badan

Pertanahan Nasional Provinsi Sumatera Utara adalah keterangan mengenai

unsur-unsur yang terkait dengan Sistem Akuntansi Persediaan secara Komputerisasi.

3.2.2. Data Sekunder

Menurut Arfan ikhsan dan Imam Ghozali (2006:28) “Data sekunder

melalui media perantara”. Data sekunder dari Kantor Wilayah Badan Pertanahan

Nasional Provinsi Sumatera Utara berupa Profil, Visi, Misi, Fungsi, Agenda

kebijakan, dan struktur organisasi serta tugas pokok dan fungsi Pekerjaan pada

Kantor Wilayah Badan Pertanahan Nasional Provinsi Sumatera Utara.

3.3. Teknik Pengumpulan Data 3.3.1. Metode Wawancara

Menurut Nur indriantoro dan bambang supomo (2002:152), “Wawancara merupakan teknik pengumpulan data dalam metode survey yang menggunakan pertanyaan secara lisan kepada subjek penelian”. Teknik wawancara ini digunakan untuk melengkapi data tentang unsur-unsur yang terkait dalam Sistem Akuntansi Persediaan secara Komputerisasi dengan melakukan serangkaian Tanya jawab dengan Kepala Sub Bagian Umum dan Informasi pada Kantor Wilayah Badan Pertanahan Nasional Provinsi Sumatera Utara.

3.3.2. Dokumentasi

Metode dokumentasi yaitu suatu usaha yang dilakukan dalam kajian untuk mengumpulkan data dengan cara menggunakan dokumen yang tersedia sebagai sumber informasi untuk mencapai tujuan yang diharapkan. Metode dokumentasi ini digunakan untuk mengumpulkan data-data tentang Sistem Akuntansi Persediaan secara Komputerisasi yang diterapkan pada Kantor Wilayah Badan Pertanahan Nasional Provinsi Sumatera Utara.

3.4. Metode Analisis Data

Dalam penelitian ini, data-data informasi yang diperoleh akan dianalisa dengan

deskriptif kualitatif dengan menggambarkan keadaan. Kajian deskriptif merupakan kajian

non hipotesis, sehingga dalam langkah kajian tidak perlu merumuskan hipotesis. Dalam

metode ini akan menjelaskan Sistem Informasi Akuntansi Persediaan secara deskriptif

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Badan Pertanahan Nasional

Badan Pertanahan Nasional (BPN) adalah Lembaga Pemerintah Non

Departemen yang berada di bawah dan bertanggung jawab kepada Presiden dan

dipimpin oleh Kepala. (Sesuai dengan Perpres No. 10 Tahun 2006).

Badan Pertanahan Nasional mempunyai tugas melaksanakan tugas

pemerintahan di bidang pertanahan secara nasional, regional dan sektoral.

4.1.1. Arti Lambang/Logo

Lambang Badan Pertanahan Nasional adalah bentuk suatu kesatuan gambar dan tulisan (Surat Keputusan Kepala BPN RI No 59 Tahun 2008 tentang Lambang Badan Pertanahan Nasional Republik Indonesia.) terdiri dari:

• Gambar 4 (empat) butir padi melambangkan Kemakmuran dan kesejahteraan.

Memaknai atau melambangkan 4 (empat) tujuan Penataan Pertanahan yang akan dan telah dilakukan BPN RI yaitu kemakmuran, keadilan, kesejahteraan sosial dan keberlanjutan.

• Gambar lingkaran bumi melambangkan sumber penghidupan manusia.

Melambangkan wadah atau area untuk berkarya bagi BPN RI yang berhubungan langsung dengan unsur-unsur yang ada didalam bumi yang meliputi tanah, air dan udara.

• Gambar sumbu melambangkan poros keseimbangan. 3 (tiga) Garis Lintang

dan 3 (tiga) Garis Bujur Memaknai atau melambangkan pasal 33 ayat 3 UUD 45 yang mandasari lahirnya Undang-undang Pokok Agraria (UUPA) nomor 5 tahun 1960.

• Gambar 11(sebelas) bidang grafis bumi memaknai atau melambangkan 11

(Sebelas) agenda pertanahan yang akan dan telah dilakukan BPN RI. Bidang pada sisi sebelah kiri melambangkan bidang bumi yang berada diluar jangkauan wilayah kerja BPN RI.

• Warna Kuning Emas melambangkan kehangatan, pencerahan, intelektual dan kemakmuran.

• Warna Abu-abu melambangkan kebijaksanaan, kedewasaan serta keseimbangan.

Gambar.2 Logo Badan Pertanahan Nasional

4.1.2. Visi dan Misi

Adapun Visi Badan Pertanahan Nasional: “Menjadi lembaga yang

mampu mewujudkan tanah dan pertanahan untuk sebesar-besar kemakmuran

rakyat, serta keadilan dan keberlanjutan sistem kemasyarakatan, kebangsaan dan

kenegaraan Republik Indonesia.” Sedangkan Misi Badan Pertanahan Nasional:

“Mengembangkan dan menyelenggarakan politik dan kebijakan pertanahan untuk:

1. Peningkatan kesejahteraan rakyat, penciptaan sumber-sumber baru kemakmuran

rakyat, pengurangan kemiskinan dan kesenjangan pendapatan, serta pemantapan

ketahanan pangan.

2. peningkatan tatanan kehidupan bersama yang lebih berkeadilan dan bermartabat

dalam kaitannya dengan penguasaan, pemilikan, penggunaan dan pemanfaatan tanah

(P4T).

3. Perwujudan tatanan kehidupan bersama yang harmonis dengan mengatasi berbagai

sengketa, konflik dan perkara pertanahan di seluruh tanah air dan penataan perangkat

hukum dan sistem pengelolaan pertanahan sehingga tidak melahirkan sengketa,

konflik dan perkara di kemudian hari.

4. Keberlanjutan sistem kemasyarakatan, kebangsaan dan kenegaraan Indonesia dengan

memberikan akses seluas-luasnya pada generasi yang akan datang terhadap tanah

5. Menguatkan lembaga pertanahan sesuai dengan jiwa, semangat, prinsip dan aturan

yang tertuang dalam UUPA dan aspirasi rakyat secara luas.

4.1.3. Fungsi

Dalam melaksanakan tugas sebagaimana dimaksud, Badan Pertanahan

Nasional menyelenggarakan fungsi:

1. Perumusan kebijakan nasional di bidang pertanahan.

2. Perumusan kebijakan teknis di bidang pertanahan.

3. Koordinasi kebijakan, perencanaan dan program di bidang pertanahan.

4. Pembinaan dan pelayanan administrasi umum di bidang pertanahan.

5. Penyelenggaraan dan pelaksanaan survei, pengukuran dan pemetaan di bidang

pertanahan.

6. Pelaksanaan pendaftaran tanah dalam rangka menjamin kepastian hukum.

7. Pengaturan dan penetapan hak-hak atas tanah.

8. Pelaksanaan penatagunaan tanah, reformasi agraria dan penataan wilayah-wilayah

khusus.

9. Penyiapan administrasi atas tanah yang dikuasai dan/atau milik negara/daerah

bekerja sama dengan Departemen Keuangan.

10. Pengawasan dan pengendalian penguasaan pemilikan tanah.

11. Kerja sama dengan lembaga-lembaga lain.

12. Penyelenggaraan dan pelaksanaan kebijakan, perencanaan dan program di bidang

pertanahan.

13. Pemberdayaan masyarakat di bidang pertanahan.

14. Pengkajian dan penanganan masalah, sengketa, perkara dan konflik di bidang

pertanahan.

15. Pengkajian dan pengembangan hukum pertanahan.

16. Penelitian dan pengembangan di bidang pertanahan.

17. Pendidikan, latihan dan pengembangan sumber daya manusia di bidang pertanahan.

18. Pengelolaan data dan informasi di bidang pertanahan.

20. Pembatalan dan penghentian hubungan hukum antara orang, dan/atau badan hukum

dengan tanah sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

21. Fungsi lain di bidang pertanahan sesuai peraturan perundangundangan yang berlaku.

4.1.4. 11 Agenda Kebijakan

Dalam melaksanakan tugas sebagaimana dimaksud, Badan Pertanahan

Nasional menyelenggarakan fungsi:

1. Membangun kepercayaan masyarakat pada Badan Pertanahan Nasional.

2. Meningkatkan pelayanan dan pelaksanaan pendaftaran, serta sertifikasi tanah secara

menyeluruh di seluruh Indonesia.

3. Memastikan penguatan hak-hak rakyat atas tanah (land tenureship).

4. Menyelesaikan persoalan pertanahan di daerah-daerah korban bencana alam dan

daerah-daerah konflik.

5. Menangani dan menyelesaikan perkara, masalah, sengketa, dan konflik pertanahan di

seluruh Indonesia secara sistematis.

6. Membangun Sistem Informasi Pertanahan Nasional (SIMTANAS), dan sistem

pengamanan dokumen pertanahan di seluruh Indonesia.

7. Menangani masalah KKN serta meningkatkan partisipasi dan pemberdayaan

masyarakat.

8. Membangun data base pemilikan dan penguasaan tanah skala besar.

9. Melaksanakan secara konsisten semua peraturan perundang-undangan Pertanahan

yang telah ditetapkan.

10. Menata kelembagaan Badan Pertanahan Nasional.

11. Mengembangkan dan memperbarui politik, hukum dan kebijakan Pertanahan.

4.2. Struktur Organisai

Struktur organisasi Kantor Wilayah Badan Pertanahan Nasional Provinsi

tertinggi pada Kantor Wilayah disebut dengan Kepala Kantor Wilayah (Kakanwil)

atau setara dengan Eselon II. Kepala Kantor Wilayah memiliki unit kerja

dibawahnya yang disebut Kepala Bidang, Kepala Bagian Tata Usaha dan dibawah

unit ini dipimpin oleh masing-masing Kepala Seksi, Kepala Subbagian Umum

dan Informasi dan Kepala Subbagian Kepegawaian. Pada Kantor Wilayah Badan

Pertanahan Nasional Provinsi Sumatera Utara telah dilakukan penataan fungsi dan

peran kerja yang lebih koordinatif sesuai dengan Peraturan Kepala Badan Pertanahan Nasional Republik Indonesia No.5 tahun 2008 tentang Uraian Tugas Subbagian dan Seksi pada Kantor Wilayah Badan Pertanahan Nasional dan Uraian Tugas Urusan dan Subseksi pada Kantor Pertanahan. Upaya ini diikuti pula dengan berbagai penyempurnaan struktur organisasi Badan

Pertanahan Nasional Provinsi Sumatera Utara. Penyempurnaan tata laksana

organisasi perusahaan ini dijabarkan melalui penyederhanaan maupun

peningkatan status, fungsi, dan tanggung jawab. Hal ini dapat dilihat pada bagan

struktur organisasi Kantor Wilayah Badan Pertanahan Nasional Provinsi Sumatera

Utara di lampiran 2.

4.3. Uraian Tugas

Dalam struktur organisasi tersebut terdapat pembagian tugas dalam kegiatan

sehari-hari di KANWIL BPN PROVINSI SUMATERA UTARA yang terbagi menjadi

beberapa bagian, dimana masing-masing bagian mempunyai tugas dan kewenangan

sendiri. Pembagian tugas dimaksudkan untuk mendistribusikan pekerjaan secara merata,

sehingga tidak terjadi tumpang tindih dalam pembagian tugas. Adapun uraian jabatan

pada KANWIL BPN PROVINSI SUMATERA UTARA adalah sebagai berikut :

I. Kepala Kantor Wilayah ( Kakanwil ) bertugas mengawasi dan melakukan

pemeriksaan terhadap jalannya tugas yang dijalankan masing-masing bagian di

1. Bagian Tata Usaha mempunyai tanggung jawab dan wewenang yang dideligasi

kepada Sub-sub bagian, yang terdiri dari:

a. Sub Bagian Perencanaan dan Keuangan mempunyai tugas menyiapkan tugas

penyusunan rencana, program dan anggaran, laporan akuntabilitas kinerja

pemerintah serta usulan keuangan dan pelaksanaan anggaran.

b. Sub Bagian Kepegawaian mempunyai tugas melakukan urusan kepegawaiaan

dan pegembangan sumber daya manusia pertanahan.

c. Sub Bagian Umum dan Informasi mempunyai tugas melakukan urusan surat

menyurat, perlengkapan, dan rumah tangga, pelayanan data dan informasi serta

menyiapkan kordinasi pelayanan pertanahan.

2. Bidang Survei Pengukuran dan Pemetaan mempunyai tanggung jawab dan

wewenang yang dideligasikan kepada seksi-seksi yang terdiri dari:

a. Seksi Pengukuran dan Pemetaan Dasar mempunyai tugas melakukan perapatan

kerangka dasar dan pengukuran data wilayah serta pemeliharaan, pengelolaan

dan pengembangan peralatan teknis dan komputerisasi.

b. Seksi Pemetaan Tematik mempunyai tugas melakukan survei, pemetaan,

pemeliharaan, dan pengembangan pemetaan tematik dalam data tekstual dan

spasial

c. Seksi pengukuran bidang mempunyai tugas melakukan pengukuran, perpetaan,

pembukuan bidang tanah, ruang dan perairan serta bimbingan tehnis, dan

d. Seksi Survei Potensi Tanah mempunyai tugas melakukan pemeliharaan dan

pengembangan survei potensi tanah dalam data tekstual dan spasial serta

pembinaan tehnis pejabat penilai tanah.

3. Bidang Hak Tanah dan Pendaftaran Tanah mempunyai tanggung jawab dan

wewenang yang dideligasikan kepada seksi-seksi yang terdiri dari:

a. Seksi penetapan hak tanah perorangan mempunyai tugas melakukan penelitian,

telaahan, pengolahan urusan permohonan hak milik, hak guna bangunan dan hak

pakai bagi perorangan, dan tanah wakaf, penyiapan bahan perizinan, dan

rekomendasi serta pembinaannya.

b. Seksi penetapan hak tanah badan hukum mempunyai tugas melakukan penelitian,

telaahan, pengolahan urusan permohonan hak guna usaha, hak guna bangunan dan

hak pakai atas tanah badan hukum, penyiapan bahan perizinan dan rekomendasi

serta pembinaannya.

c. Seksi pengturan tanah pemerintah mempunyai tugas melakukan penelitian,

telaahan, pengolahan urusan permohonan hak guna usaha, hak guna bangunan,

hak pakai dan hak pengelolaahan atas tanah, tanah pemerintah dan badan hukum

pemerintah, penyiapan bahan perizinan, rekomendasi dan/ atau milik negara dan

daerah.

d. Seksi pendaftaran peralihan, pembebanan hak dan pejabat pembuat akta tanah

mempunyai tugas menyiapkan pembinaan pendaftaran hak, penegasan, dan

pengakuan hak atas tanah bekas hak indonesia, peralihan pembebanan hak atas

tanah, pembebanan hak tanggungan, dan pembinaan pejabat pembuat akta tanah

4. Bidang Pengaturan dan Penataan Pertanahan mempunyai tanggung jawab dan

wewenang yang dideligasikan kepada seksi-seksi yang terdiri dari:

a. Seksi penatagunaan tanah mempunyai tugas menyiapkan bahan penyusunan

rencana dan program persediaan, peruntukan dan penatagunaan tanah, pengaturan

dan penetapan penggunaan, dan pemanfaatan tanah, neraca penatagunaan tanah,

dan ketersediaan tanah, bimbingan dan penerbitan pertimbangan teknis, dan

penatagunaan tanah, izin perubahan penggunaan dan pemanfaatan tanah,

inventarisasi data, mengelola basis data dan sistem informasi geografi.

b. Seksi penataan kawasan tertentu mempunyai tugas menyiapkan zonasi dan

penataan pemanfaatan zonasi serta penetapan pembatasan penguasaan pemilikan,

penggunaan dan pemanfaatan tanah di wilayah pesisir, pulau kecil, perbatasan,

dan kawasan tertentu sesuai daya dukung lingkungan.

c. Seksi landreform mempunyai tugas mengusulkan penetapan tanah objek

landreform, penegasan tanah negara yang menjadi objek landreform, pengeluaran

tanah menjadi objek landreform, mengkoordinasikan penggunaan tanah-tanah

objek landreform, memberi izin peralihan tanah pertanian, dan izin redistribusi

tanah dengan luasan tertentu, melakukan pengeluaran tanah dari objek landreform

hasil penerbitan surat keputusan redistribusi, monitoring evaluasi dan bimbingan

redistribusi tanah, mengganti kerugian, pemanfaatan tanah bersama dan

penerbitan administrasi landreform.

d. Seksi konsolidasi tanah mempunyai tugas menyiapkan koordinasi dan

pengendalian penyediaan tanah melalui konsolidasi tanah, pengelolaan

pemukiman kumuh, daerah bencana dan daerah bekas konflik serta pemukiman

kembali penegasan obyek, pengembangan teknik, dan metode; promosi dan

sosialisasi; pengorganisasian dan pembimbingan masyarakat; kerjasama dan

fasilitasi; pengelolaan basis data dan informasi; monitoring dan evaluasi

konsolidasi tanah.

5. Bidang Pengendalian dan Pemberdayaan Masyarakat mempunyai tanggung jawab

dan wewenang yang dideligasikan kepada seksi-seksi yang terdiri dari:

a. Seksi pengendalian pertanahan mempunyai tugas mengelola basis data, evaluasi

hasil inventarisasi, dan atau identifikasi serta penyusunan saran tindak, dan

langkah-langkah penanganan, serta penyiapan usulan penerbitan, dan

pendayagunaan dalam rangka penegakan hak, dan kewajiban pemegang hak atas

tanah, pengendalian penerapan kebijakan dan program pertanahan; pengelolaan

tanah negara, serta penanganan tanah terlantar dan kritis.

b. Seksi pemberdayaan masyarakat mempunyai tugas melakukan inventarisasi

potensi, asistensi, fasilitasi dalam rangka penguatan penguasaan, dan

melaksanakan pembinaan partisipasi masyarakat, lembaga masyarakat, mitra kerja

teknis dalam pengelolaan pertanahan, serta melakukan kerjasama pemberdayaan

dengan pemerintah dan non pemerintah serta menyiapkan bahan pembinaan dan

pelaksanaan kerjasama pemberdayaan.

6. Bidang Pengkajian dan Penanganan Sengketa dan Konflik Pertanahan mempunyai

tanggung jawab dan wewenang yang dideligasikan kepada seksi-seksi yang terdiri

a. Seksi pengkajian dan penanganan sengketa dan konflik pertanahan mempunyai

tugas menyiapkan bahan pengkajian dan penanganan sengketa dan konflik,

pembatalan, dan penghentian, usulan rekomendasi pembatalan dan penghentian

hubungan hukum antara orang dan atau badan hukum dengan tanah; pelaksanaan

alternatif penyelesaian sengketa melalui mediasi, fasilitasi, koordinasi, dan

pembinaan teknis.

b. Seksi pengkajian dan penanganan perkara pertanahan mempunyai tugas

menyiapkan bahan pengkajian, dan penyelesaian perkara, pembatalan dan

penghentian, usulan rekomendasi pembatalan dan penghentian hubungan hukum

antara orang dan atau badan hukum dengan tanah sebagai pelaksanaan putusan

lembaga peradilan serta koordinasi dan bimbingan teknis.

4.4. Analisa Sistem Informasi Akuntansi Persediaan secara Terkomputerisasi di Kanwil BPN Provinsi Sumatera Utara.

4.4.1. Aplikasi Persediaan

Aplikasi persediaan merupakan salah satu aplikasi yang diciptakan oleh

Pemerintah dalam hal ini Kementerian Keuangan untuk mencatat setiap transaksi yang

berhubungan dengan aset pemerintah yang habis pakai, barang yang tersedia untuk dijual

kepada Masyarakat. Aplikasi ini dibangun dari sistem database dengan bahasa

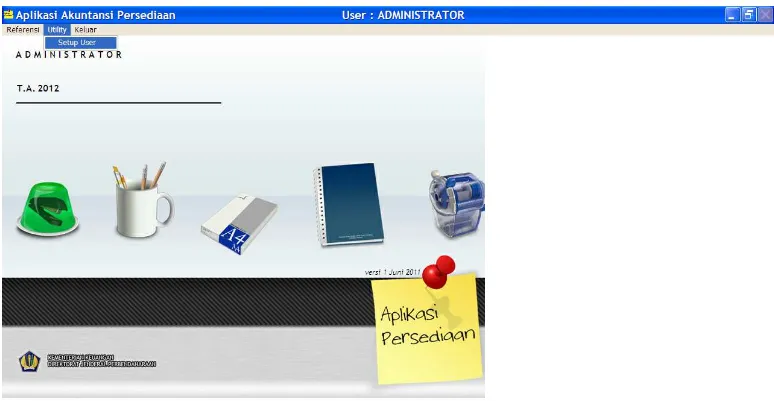

pemograman MySQL. Aplikasi persediaan memiliki menu yang sederhana, namun masih

Aplikasi persediaan memiliki tampilan depan, yang terdiri dari:

Gambar.3

Tampilan Depan Aplikasi Persediaan

a. Username

Username merupakan menu yang dapat diisi berupa nama si user/pengguna ketika

ingin masuk kedalam Sistem Aplikasi Persediaan yang telah terdaftar.

b. Password

Password merupakan kode rahasia berupa huruf/angka ataupun kombinasi antara

keduanya yang digunakan si user ketika masuk kedalam aplikasi persediaan

yang telah terdaftar.

c. IP Server

IP Server merupakan basis data dari aplikasi persediaan yang terhubung secara

online melalui jaringan internet, namun demikian aplikasi ini masih stand alone.

Tahun anggaran merupakan tahun digunakan si user untuk mencatat transaksi atau

membuka aplikasi persediaan.

User ketika ingin masuk kedalam aplikasi persediaan harus terlebih

dahulu masuk sebagai admin dalam username maupun password.

Gambar.4

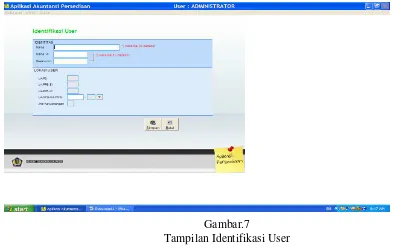

Setelah itu memilih menu utility dan menset-up user, dengan mengklik

menu tambah dan terdapat identifikasi user.

Gambar.5 Tampilan Menu Utility

Gambar.7

Tampilan Identifikasi User

Selanjutnya mengisi Identitas User yang terdiri dari:

a. Nama (maksimal 30 Karakter) misalnya kanwil

b. Nama ID (maksimal 15 Karakter) misalnya kanwil

c. Password (maksimal 15 Karakter) misalnya kanwil

d. Kemudian, data yang harus diisi didalam lokasi user berupa:

1) UAPB merupakan singkatan dari Unit Akuntansi Pengguna Barang, di dalam hal

ini adalah tingkat Kementerian/ Lembaga dari Satker yang bersangkutan, misal:

Badan Pertanahan Republik Indonesia, Satkernya terdiri dari Kantor Wilayah dan

Kantor Pertanahan.

2) UAPPB-E1, merupakan singkatan dari Unit Akuntansi Pembantu Pengguna Barang

Eselon 1, misalnya dalam hal ini Badan Pertanahan Nasional Republik Indonesia

3) UAPPB-W, merupakan singkatan dari Unit Akuntansi Pembantu Pengguna Barang

Wilayah, misalnya dalam hal ini adalah Kanwil Badan Pertanahan Nasional

Provinsi Sumatera Utara.

4) UAKPB, merupakan singkatan dari Unit Akuntansi Kuasa Pengguna Barang,

misalnya Kantor Pertanahan Kota Medan.

5) Jenis Kewenangan terdiri dari KD dan KP yang artinya Kantor Daerah untuk KD

dan Kantor Pusat KP.

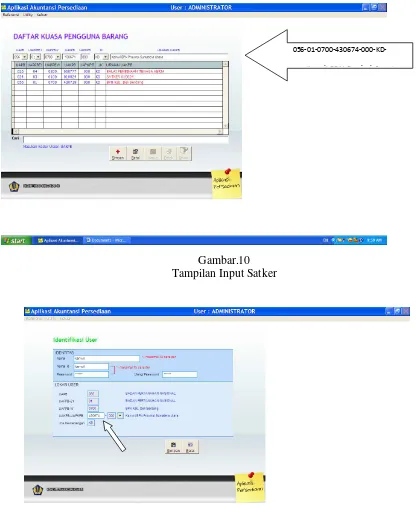

Untuk dapat mengisi lokasi user, terlebih dahulu mengisi UAPB dalam

hal ini Badan Pertanahan Nasional Republik Indonesia dengan Kode (056) dan

Kode UAPPB-E1 (01) dan Kode Wilayah (0700), dan untuk Kode Satker Kantor

Wilayah Badan Pertanahan Nasional Provinsi Sumatera Utara (430674) dengan

cara:

a. Masuk ke menu referensi dengan memilih tabel UAPPB-Wilayah.

b. Klik menu tambah

c. Mengisi Kode UAPB, UAPPB-E1, dan UAPPB-W sebagaimana Kode diatas.

Gambar.8

Tampilan Menu referensi

Gambar.9

Gambar.10 Tampilan Input Satker

Gambar.11

Tampilan Identifikasi User yang telah diisi

Setelah selesai menset up user klik menu keluar, pilih menu log off. User

kemudian masuk menu dengan menggunakan user yang telah di daftarkan dengan

mengetik username mis: kanwil dan password mis: kanwil, dan memilih tahun

anggaran dimana tahun transaksi terjadi, selanjutnya mengklik tanda centang yang

berwarna hijau.

Gambar.13

Tampilan Depan Aplikasi dengan Satker Kanwil

Saat ini user sudah berada didalam aplikasi dan siap untuk mencatat

transaksi-transaksi yang terjadi. Didalam aplikasi tersedia 5 menu utama, yaitu:

Ga mbar. 14

Tampilan Menu Referensi

4.4.1.1. Referensi

Referensi merupakan data pendukung aplikasi yang terdiri dari:

1) Tabel UAPB merupakan singkatan dari Unit Akuntansi Pengguna Barang, di

dalam hal ini adalah daftar tingkat Kementerian/ Lembaga dari Satker yang

bersangkutan, misal: Badan Pertanahan Republik Indonesia, Satkernya terdiri

dari Kantor Wilayah dan Kantor Pertanahan.

2) Tabel UAPPB-E1 merupakan singkatan dari Unit Akuntansi Pembantu

Pengguna Barang Eselon 1, misalnya dalam hal ini Badan Pertanahan

Nasional Republik Indonesia juga adalah sebagai satker.

3) Tabel UAPPB-Wilayah merupakan singkatan dari Unit Akuntansi Pembantu

Pengguna Barang Wilayah, misalnya dalam hal ini adalah Kanwil Badan

Pertanahan Nasional Provinsi Sumatera Utara.

4) Tabel UAKPB merupakan singkatan dari Unit Akuntansi Kuasa Pengguna

Barang, misalnya Kantor Pertanahan Kota Medan.

5) Tabel Wilayah berisi kode Ibu Kota Provinsi masing-masing wilayah yang

ada diseluruh Indonesia. Misalnya kota Medan kode 0751.

6) Tabel Kanwil berisi kode letak dari Kantor Wilayah Departemen Keuangan

dimana satker-satker Kementrian Lembaga melaporkan Hasil Rekonsiliasi

masing-masing satkernya. Misalnya Kanwil II Medan dengan Kode

Departemen 015, kode Es.1 08, Kode Kanwil 002 yang terletak di Jalan

Diponegoro Gedung Keuangan Negara (GKN)

7) Tabel Sub-sub Kelompok barang merupakan pengklasifikasian jenis-jenis

o Aspal (1010101001)

ditambah sesuai dengan persediaan yang dimiliki oleh suatu kementrian

lembaga dengan cara mengklik menu tambah kemudian cari sub kelompok

barang dengan mengklik gambar kaca pembesar (Loop), pilih salah satu

kelompok barang yang ingin dipilih misalnya alat tulis, setelah pilih sub

kelompok barang secara otomatis muncul urutan nomor pada kode barang,

kemudian ketik nama barang dari jenis alat tulis tersebut, serta mengetik kode

satuan yang digunakan untuk menghitung barang persediaan tersebut, setelah

itu klik menu simpan dan secara otomatis jenis barang tersebut tersimpan di

database persediaan, kemudian keluar dari menu tersebut.

9) Penandatangan merupakan daftar penandatangan dari penanggung jawab dari

UAKPB, Pengelola Barang Persediaan.

4.4.1.2. Transaksi

Transaksi merupakan substansi dari jenis transaksi yang ingin dicatat.

Gambar.15

Tampilan Menu Persediaan Masuk

1) Persediaan Masuk

Persediaan Masuk memiliki sub-sub menu didalamnya yang terdiri dari:

a) Saldo awal

Saldo awal merupakan menu yang digunakan apabila transaksi yang dicatat bukan

pada tahun berjalan. Misalnya: transaksi pada tahun 2008, 2009, 2010, 2011,

namun dicatat pada tahun anggaran 2012.

b) Pembelian

Pembelian merupakan menu transaksi yang digunakan apabila terjadi transaksi

pembelian yang mengakibatkan bertambahnya persediaan dan berkurangnya

anggaran satker.

c) Transfer masuk

Transfer masuk merupakan menu transaksi yang digunakan apabila terjadi mutasi

Serdang mengirim persediaan ke satker Kanwil BPN Provinsi Sumatera Utara,

atau sebaliknya.

d) Hibah masuk

Hibah masuk merupakan menu transaksi yang digunakan apabila terjadi mutasi

masuk yang berasal dari pemerintah pusat ke pemerintah daerah ataupun

sebaliknya. Misalnya Pemkab Deli Serdang memberikan Hibah ATK ke Kanwil

BPN Provinsi Sumatera Utara.

e) Rampasan

Rampasan merupakan menu transaksi yang digunakan apabila terjadi mutasi

tambah/masuk yang berasal dari rampasan, misalnya barang-barang elektronik

yang disita oleh bea dan cukai selanjutnya barang tersebut menjadi barang negara.

f) Perolehan lainnya

Perolehan lainnya merupakan menu transaksi yang digunakan apabila terjadi mutasi

2) Persediaan keluar

Persediaan keluar terdiri dari menu transaksi sebagai berikut:

Gambar.16

Tampilan Menu Persediaan Keluar

a) Habis pakai

Habis pakai merupakan menu transaksi yang digunakan apabila barang persediaan

tersebut habis dipakai kurang dari 12 bulan. Misalnya: Alat Tulis Kantor.

b) Transfer Keluar

Transfer Keluar merupakan menu transaksi yang digunakan apabila terjadi mutasi

Keluar persediaan antar satker pusat, misalnya satker Kantor Pertanahan Deli

Serdang mengirim persediaan ke satker Kanwil BPN Provinsi Sumatera Utara,

atau sebaliknya.

Hibah Keluar merupakan menu transaksi yang digunakan apabila terjadi mutasi

masuk yang berasal dari pemerintah pusat ke pemerintah daerah ataupun

sebaliknya. Misalnya Pemkab Deli Serdang memberikan Hibah ATK ke Kanwil

BPN Provinsi Sumatera Utara.

d) Usang

Usang merupakan menu transaksi yang digunakan untuk mencatat barang persediaan

yang telah usang atau tidak berlaku lagi, misalnya blanko sertipikat logo lama, dll

e) Rusak

Rusak merupakan menu transaksi yang digunakan untuk mencatat persediaan yang

cacat fisik atau tidak bisa digunakan lagi/rusak. Misalnya blanko sertipikat yang

nomor serinya tidak sesuai.

f) Penghapusan lainnya

Penghapusan lainnya merupakan menu transaksi yang digunakan apabila terjadi

mutasi keluar yang berasal dari selain transaksi-transaksi diatas.

3) Koreksi

Koreksi merupakan menu transaksi yang digunakan untuk memperbaiki kesalahan

pencatatan pada nilai persediaan yang telah diinput. Contohnya: transaksi A dicatat

seharga Rp; 20.000,- nilai yang sebenarnya adalah Rp; 25.000,-.

4) Hasil Opname Fisik

Hasil Opname Fisik adalah menu yang digunakan untuk mencatat hasil opname fisik

yang dilakukan oleh pengelola barang

Penghapusan usang/rusak adalah menu transaksi yang digunakan untuk menghapus

barang persediaan yang usang/rusak yang sebelumnya sudah dicatat dalam persediaan

keluar pada menu usang dan rusak.

6) Konversi hasil imigrasi

Konversi hasil imigrasi adalah menu yang digunakan untuk mengkonversi persediaan

aplikasi lama dengan aplikasi yang baru.

4.4.1.3. Laporan

Laporan memiliki sub menu yang terdiri dari:

Gambar.17 Tampilan Menu Laporan

1) Buku persediaan

Buku persediaan adalah bentuk laporan yang berisikan rincian saldo persediaan per

Gambar.18

Tampilan Menu Laporan Persediaan

2) Laporan persediaan

Laporan persediaan terdiri dari:

a) Laporan persediaan UAKPB merupakan laporan yang menjelaskan rincian

nilai barang persediaan pada unit akuntansi kuasa pengguna barang atau

satker.

b) Laporan persediaan UAPKPB merupakan laporan persediaan yang

menjelaskan rincian nilai barang persediaan pada unit akuntansi pembantu

kuasa pengguna barang atau pembantu satker (tidak terdapat dalam satker

Gambar.19

Tampilan Menu Rincian Persediaan

3) Laporan rincian persediaan

a) Laporan rincian persediaan UAKPB merupakan menu laporan yang

menjelaskan mutasi tambah dan mutasi kurang dari suatu jenis barang

parsediaan yang dapat dilihat per tanggal, per semester, per tahun pada

unit akuntansi kuasa pengguna barang atau satker.

b) Laporan rincian persediaan UAPKPB merupakan menu laporan yang

menjelaskan mutasi tambah dan mutasi kurang dari suatu jenis barang

parsediaan yang dapat dilihat per tanggal, per semester, per tahun pada

unit akuntansi pembantu kuasa pengguna barang atau pembantu satker

(tidak terdapat dalam satker Kanwil BPN Provinsi Sumatera Utara)

Laporan Posisi Persediaan di Neraca adalah menu yang berfungsi menggambarkan

posisi nilai barang pada suatu waktu tertentu baik per tanggal, per semester,

maupun per tahun.

5) Laporan mutasi persediaan

Laporan mutasi persediaan menjelaskan total nilai mutasi tambah dan kurang

akun-akun yang ada pada neraca.

6) Daftar transaksi persediaan

Daftar transaksi persediaan adalah laporan yang menjelaskan nilai persediaan

perjenis transaksi, misalnya saldo awal (M01), pembelian (M02), transfer masuk

(M03), dll.

4.4.1.4Utility

Utility memiliki sub-sub menu yang terdiri dari:

Gambar. 20 Tampilan Menu Utility

1) Kirim/batal kirim ke SIMAK-BMN

a) Kirim adalah menu yang digunakan untuk mengirim data seluruh transaksi yang

ada dalam persediaan ke dalam Aplikasi SIMAK-BMN. SIMAK BMN adalah

singkatan dari Sistem Informasi Managemen Akuntansi Keuangan Barang Milik

Negara.

b) Batal kirim adalah menu yang digunakan untuk mengedit transaksi yang telah

dikirm ke SIMAK-BMN.

2) Pengiriman saldo awal ke SIMAK-BMN

Pengiriman saldo awal adalah menu yang digunakan apabila terjadi perbedaan

saldo awal pada SIMAK-BMN dengan aplikasi Persediaan.

3) Penerimaan dari UAPKPB

Penerimaan dari UAPKPB adalah menu yang digunakan untuk menerima file

yang telah dikirim dari unit akuntansi pembantu kuasa pengguna barang. (dalam

hal ini tidak terdapat UAPKPB Badan Pertanahan Nasional Provinsi Sumatera

Utara).

4) Backup/restore

Backup/restore merupakan dua komponen sub menun yang memiliki fungsi yang

berbeda, backup memiliki fungsi untuk menyimpan data transaksi yang dilakukan

oleh user. Sedangkan restore berfungsi untuk memunculkan data yang tersimpan

didalam drive disc, data yang tersimpan merupakan database dan referensi.

Database merupakan basis data persediaan, sedangkan referensi berisi komponen

Gambar.21

Tampilan Menu Utility Backup/ Restore

5) Pengosongan data

Pengosongan data merupakan menu yang berfungsi untuk mengosongkan atau

menghilangkan semua trasnsaksi yang telah terjadi, sehingga data-data benar-benar

kosong dan tidak ada lagi.

6) Pengosongan referensi

Pengosongan referensi merupakan menu yang berfungsi untuk mengosongkan referensi

atau data pendukung yang ada dalam aplikasi persediaan, misalnya: tabel UAPB, tabel

UAPPB-EI, tabel UAPPB-E1.

7) Proses tutup tahun

Proses tutup tahun adalah menu yang berfungsi untuk menjumlahkan data-data

persediaan tahun sebelumnya.

Keluar, terdiri dari sub menu:

Gambar.22 Tampilan Menu Keluar

1) Logoff merupakan menu yang digunakan untuk keluar dari transaksi tanpa menutup

menu aplikasi.

2) Keluar adalah menu yang digunakan untuk keluar daru aplikasi secara total.

4.4.2. Kelebihan dan Kelemahan Aplikasi persediaan

4.4.2.1. Kelebihan aplikasi persediaan diantaranya sebagai berikut:

1) Aplikasi persediaan dapat dengan mudah digunakan karena aplikasi

persediaan memiliki tampilan menu yang sederhana namun dapat menjawab

2) Aplikasi persediaan menyediaakan informasi yang akurat dan detail dalam

bentuk laporan, seperti laporan rincian persediaan, laporan transaksi harian,

laporan neraca dll.

3) Aplikasi persediaan dapat dikirim dalam bentuk softcopy ber extension Bal

dan Ral, sehingga memudahkan user dalam mengirimkan laporan, misalnya

bisa dikirmkan dengan via email sehingga dapat meminimalisir perjalanan

dinas PNS atau dengan kata lain terjadi efisiensi dalam biaya perjalanan

dinas.

4) Aplikasi persediaan merupakan aplikasi yang terus berubah sesuai dengan

penambahan refrensi yang ada, dalam hal ini aplikasi persediaan dapat di

update dengan mudah di situs perbendaharaan www.perbendaharaan.go.id

sehingga user dapat dengan mudah mengikuti update-an yang terbaru dari

aplikasi persediaan tersebut.

5) Aplikasi persediaan memilki kelebihan dapat dioperasikan dikomputer yang

memiliki spesifikasi tidak terlalu tinggi. Dan dapat di install dengan mudah

kedalam PC atau laptop user.

4.4.2.2Kelemahan Aplikasi Persediaan

1) Aplikasi persediaan merupakan aplikasi stand-alone dalam

peng-operasiannya tidak didukung oleh jaringan internet atau online, sehingga

laporan antara satker kantor pertanahan, kanwil dan BPN- RI tidak dapat

2) Aplikasi persediaan merupakan aplikasi yang rentan dengan perubahan,

karena setiap transaksi yang terjadi akan mempengaruhi laporan neraca,

laporan rincian persediaan dll, sehingga terkadang laporan yang telah

rekonsiliasi dengan pihak KPKNL dan satker diatasnya dapat berubah.

3) Aplikasi persediaan merupakan aplikasi yang terus berkembang dalam hal

refrensinya sehingga si user harus mengikuti terus perkembangan updatenya

terbarunya melalui situs perbendaharaan di www.perbendaharaan.go.id, agar

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

1). Sistem Informasi Akuntansi Persediaan Secara Terkomputerisasi Pada Kanwil

BPN Provinsi Sumatera Utara sudah memeliki Aplikasi Persediaan yang

terintegrasi dengan baik.

2). Sistem Informasi Akuntansi Persediaan Secara Terkomputerisasi Pada Kanwil

BPN Provinsi Sumatera Utara memilki kelebihan dan kelemahan sebagai

berikut:

- Kelebihan :

a. Aplikasi persediaan dapat dengan mudah digunakan karena aplikasi

persediaan memiliki tampilan menu yang sederhana.

b. Aplikasi persediaan menyediaakan informasi yang akurat dan detail

dalam bentuk laporan.

c. Aplikasi persediaan dapat dikirim dalam bentuk softcopy ber extension

Bal dan Ral, sehingga memudahkan user dalam mengirimkan laporan.

d. persediaan merupakan aplikasi yang terus berubah sesuai dengan

penambahan refrensi yang ada, dalam hal ini aplikasi persediaan dapat di

update dengan mudah di situs perbendaharaan.

e. Aplikasi persediaan memilki kelebihan dapat dioperasikan dikomputer

yang memiliki spesifikasi tidak terlalu tinggi. Dan dapat di install dengan

mudah kedalam PC atau laptop user.

a. Aplikasi persediaan merupakan aplikasi stand-alone dalam peng-operasiannya

tidak didukung oleh jaringan internet atau online.

b. Aplikasi persediaan merupakan aplikasi yang rentan dengan perubahan, karena

setiap transaksi yang terjadi akan mempengaruhi laporan neraca, laporan rincian

persediaan dll, sehingga terkadang laporan yang telah rekonsiliasi dengan pihak

KPKNL dan satker dapat merubah transaksinya setiap saat.

c. Aplikasi persediaan merupakan aplikasi yang terus berkembang dalam hal

refrensinya sehingga si user harus mengikuti terus perkembangan updatenya

terbarunya melalui situs perbendaharaan di www.perbendaharaan.go.id, agar

aplikasi yang digunakan user masih tetap relevan.

5.2. Saran

1). Aplikasi persediaan ini terus dan terus berkembang, user dalam hal ini adalah

aparatur pemerintah (PNS Pusat) harus mengupdate kemampuannya dalam

menggunakan aplikasi ini.

2). Sebaiknya Aplikasi ini didukung oleh sistem online karena sampai saat ini

aplikasi ini belum didukung oleh sistem online yang dapat membantu para user

mengirim data dari tingkata UAKPB ke tingkat UAPPB-W sampai ke tingkat

unit E1 nya, bahkan dengan Kementrian Keuangan secara terintegrasi setiap

DAFTAR PUSTAKA

Erlina, 2008, Metodologi Penelitian bisnis: untuk akuntansi dan manajemen, Edisi Kedua, Cetakan Pertama, USU Press, Medan.

Fakultas Ekonomi, Universitas Sumatera Utara. Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu (S1), Fakultas Ekonomi: Medan.

Hall, James A., 2001. Sistem informasi Akuntansi, Salemba Empat: Jakarta.

Kementrian Keuangan Republik Indonesia, 2011. Buku Peraturan – Peraturan

Pemerintah Republik Indonesia Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah, PPAKP: Jakarta.

Kementrian Keuangan Republik Indonesia, 2011. Modul – Sistem Informasi Manajemen

dan Akuntansi Barang Milik Negara, PPAKP: Jakarta.

Mulyadi, 2001. Sistem Akuntansi. Salemba Empat: Yogyakarta.

www.bpn.go.id

www.google.com