RANCANGAN PENGUKURAN KINERJA PELAYANAN

DENGAN PENDEKATAN

SERVICE EXCELLENT SCORECARD

(STUDI KASUS PT PLN (PERSERO) WILAYAH LAMPUNG

CABANG TANJUNG KARANG)

Oleh

EMI WIJAYANTI

H24087089

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN

EMI WIJAYANTI. H24087089.

Rancangan Pengukuran Kinerja Pelayanan dengan

Pendekatan

Service Excellent Scorecard

(Studi Kasus PT PLN (Persero) Wilayah

Lampung Cabang Tanjung Karang). Dibawah bimbingan

HETI MULYATI

.

Globalisasi telah mengubah berbagai aspek kehidupan manusia, termasuk

bagaimana bisnis dilakukan. Era informasi yang telah menggeser era industri

mengakibatkan berbagai perubahan dalam dunia bisnis. Perubahan dan kemampuan

untuk mengikutinya menjadi dua hal yang akan menentukan bagaimana suatu bisnis

akan tumbuh di masa mendatang

.

Pada era industri, pertumbuhan bisnis didorong

oleh produk namun pada era informasi, pelanggan memegang peranan yang sangat

penting dimana pertumbuhan bisnis ditentukan dan didorong oleh pelanggan.

Akibatnya harus dibuat berbagai strategi bisnis baru yang berorientasi pada

pelanggan dan pelayanan terbaik.

Untuk memberikan pelayanan terbaik, PT Perusahaan Listrik Negara Wilayah

Lampung Cabang Tanjung Karang harus mampu memberikan mutu pelayanan yang

baik. Mutu sendiri memiliki pengertian sifat-sifat yang dimiliki suatu benda/barang

atau jasa yang secara keseluruhan memberi rasa puas kepada penerima atau

penggunaannya karena telah sesuai atau melebihi apa yang dibutuhkan dan

diharapkan para pelanggannya. Dari definisi diatas tentunya sebuah mutu pelayanan

dapat diartikan sebagai “harapan pelanggan ingin diperlakukan” dan “bagaimana cara

untuk memuaskan pelanggan”. Apabila kepuasan pelanggan tercapai maka dapat

dikatakan bahwa pelayanan tersebut memiliki mutu pelayanan yang baik.

Penelitian ini bertujuan untuk (a) merancang pengukuran kinerja berdasarkan

Service Excellent Scorecard

di PT PLN (Persero) Wilayah Lampung Cabang Tanjung

Karang, dan (b) Mengukur kinerja PT PLN (Persero) Wilayah Lampung Cabang

Tanjung Karang dengan pendekatan

Service Excellent Scorecard

.

Pengukuran kinerja dilakukan dengan menetapkan sasaran strategis dan

ukuran hasil beserta ukuran pendorong pada masing-masing perspektif. Pengukuran

kinerja di PT PLN (Persero) WLCTK dengan BSC menggunakan data primer dan

sekunder. Data primer merupakan hasil dari wawancara, kuesioner, dan observasi

lapang. Sementara data sekunder didapat dari literature baik berupa buku, jurnal,

skripsi, data perusahaan, dan publikasi lainnya. Pengolahan data kuantitatif dilakukan

dengan bantuan perangkat lunak

Microsoft Excel

dan

SPSS 16.0

.

RANCANGAN PENGUKURAN KINERJA PELAYANAN

DENGAN PENDEKATAN

SERVICE EXCELLENT SCORECARD

(STUDI KASUS PT PLN (PERSERO) WILAYAH LAMPUNG

CABANG TANJUNG KARANG)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

:

EMI WIJAYANTI

H24087089

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi

: Rancangan

Pengukuran

Kinerja

Pelayanan

dengan

Pendekatan

Service Excellent Scorecard

(Studi Kasus PT

PLN (Persero) Wilayah Lampung Cabang Tanjung Karang)

Nama

: EMI WIJAYANTI

NIM

: H24087089

Menyetujui,

Dosen Pembimbing

Heti Mulyati, S. TP, MT

NIP. 19770812 200501 2 001

Mengetahui,

Ketua Departemen

Dr. Ir. Jono M. Munandar, M. Sc

NIP. 19610123 198601 1 002

RIWAYAT HIDUP

Penulis merupakan putri keempat dari empat bersaudara dari pasangan Bapak

H. Subiyanto, S.Pd dan Ibu Hj. Sri Pardinem, yang dilahirkan di Boyolali pada

tanggal 1 Mei 1987.

Penulis menyelesaikan pendidikan formalnya di Sekolah Dasar Negeri 1

Jatirejo, Boyolali tahun 1999. Setelah lulus, penulis melanjutkan pendidikan ke

Sekolah Menengah Pertama Negeri I Sawit, Boyolali tahun 1999-2002. Penulis

melanjutkan pendidikan di Sekolah Menengah Atas Negeri III Surakarta dan lulus

pada tahun 2005. Pada tahun 2005-2008 penulis melanjutkan pendidikan di Diploma

III pada Program Keahlian Perencanaan dan Pengendalian Produksi Manufaktur/Jasa

(PPMJ), Institut Pertanian Bogor. Selanjutnya pada tahun 2008 penulis melanjutkan

pendidikan Sarjana di Program Sarjana Alih Jenis Manajemen, Departemen

Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. Pada

tanggal 05 Juli 2010 penulis bekerja di PT PLN (Persero) Wilayah Lampung pada

divisi niaga hingga sekarang.

KATA PENGANTAR

Segala puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang

telah memberikan Karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini

dengan baik. Skripsi ini disusun sebagai syarat mendapatkan gelar sarjana ekonomi

pada Program Sarjana Alih Jenis Manajemen Departemen Manajemen, Fakultas

Ekonomi Dan Manajemen, Institut Pertanian Bogor.

Penulis menyajikan skripsi dengan judul “

Rancangan Pengukuran Kinerja

Pelayanan Dengan Pendekatan

Service Excellent Scorecard

(Studi Kasus PT.

PLN (Persero) Wilayah Lampung Cabang Tanjung Karang)

”. Penelitian ini

penting dilakukan karena pelayanan prima merupakan hal yang penting untuk

diterapkan dalam suatu perusahaan demi kepuasan pelanggan. Semoga segala

kebaikan, bantuan dan doa dari seluruh pihak mendapatkan balasan yang berlipat

ganda dari Tuhan Yang Maha Esa

Penulis menyadari terdapat banyak kekurangan dalam penyusunan skripsi ini,

maka dari itu dengan hati lapang penulis menerima kritik dan saran guna

memperbaiki kesalahan agar tidak mengulangi pada kesempatan lainnya. Penulis

berharap semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang

membutuhkannya. Amin.

Bogor, Agustus 2011

Penulis

UCAPAN TERIMA KASIH

Segala puji syukur penulis haturkan kepada Tuhan Yang Maha Esa atas

rahmat-Nya skripsi yang berjudul “

Rancangan Pengukuran Kinerja Pelayanan Dengan

Pendekatan

Service Excellent Scorecard

(Studi Kasus PT. PLN (Persero)

Wilayah Lampung Cabang Tanjung Karang)

”. Segala harapan tertuang dalam

penulisan ini, agar dapat bermanfaat bagi pembaca guna keperluan akademik.

Penulis megucapkan terima kasih yang tulus dan penghormatan kepada seluruh

pihak yang telah membantu dalam penyusunan dan penulisan skripsi ini, yaitu

kepada:

1.

Ibu Heti Mulyati, S.TP., M.T, selaku dosen pembimbing yang sabar membimbing

kami dalam proses penulisan skripsi dan segala sarannya.

2.

Ibu Lindawati Kartika, SE, M.Si dan Bapak R. Dikky Indrawan, SP, MM selaku

dosen penguji atas saran dan koreksinya sehingga skripsi ini menjadi lebih baik.

3.

Ibu dan Bapak yang selalu mendoakanku, kesabaran yang tiada tara, dukungan

yang tak henti, kasih sayang yang tak berhujung, serta senyum terindahnya yang

selalu ada dalam hatiku dan menjadi semangat dalam setiap langkahku. Serta

kakak-kakak tersayang Mas Widodo, Mbak Dyah Retnoningsih, Mbak Wahyu

Lestari, dan Mas Rudi Setiawan serta keponakan-keponakanku tersayang.

4.

Staf manajemen PT. PLN (Persero) Wilayah Lampung Cabang Tanjung Karang

yang bersedia memberikan kesempatan untuk penelitian ini dan PT. PLN (Persero)

Rayon Way Halim khususnya untuk manajer Rayon Way Halim Bapak Sarnyoto,

dan seluruh staf.

5.

Keluarga Bapak Abdulrahman Nasution yang selalu baik terhadap penulis selama

di Bogor.

6.

Mas Dedi Prihanto yang selalu memberikan semangat dan doa terbaik untuk

penulis.

7.

Sahabat-sahabat tersayang yang selalu menemani suka duka, setia mendengarkan

keluh kesah dan mampu mengembalikan ceriaku : Sri Ayu L, Nurmintha, dan

Wulandari A. serta teman-teman Naresh, Harry, Widya, Lia, dan tentunya

Jempol’42 Crews.

8.

Seluruh pihak yang telah membantu dalam penelitian ini yang tidak dapat

disebutkan satu persatu.

DAFTAR ISI

Halaman

RINGKASAN

RIWAYAT HIDUP ………

KATA PENGANTAR ………

UCAPAN TERIMAKASIH ………...

DAFTAR ISI ………...

DAFTAR TABEL ………..

DAFTAR GAMBAR ………..

DAFTAR LAMPIRAN ………..

iii

iv

v

vii

ix

x

xi

I.

PENDAHULUAN

1.1.

Latar Belakang ………...

1

1.2.

Rumusan Masalah ………..

4

1.3.

Tujuan Penelitian ………

4

1.4.

Manfaat Penelitian ………..

4

1.5.

Ruang Lingkup Penelitian ………..

5

II.

TINJAUAN PUSTAKA

2.1.

Sistem Pengukuran Kinerja ………

2.1.1 Pengertian Pengukuran kinerja, tujuan dan manfaat………….

2.1.2 Proses Pengukuran Kinerja………...

6

6

7

2.2.

Balanced Scorecard

………...

2.2.1 Pengertian dan Prinsip

Balanced Scorecard

……….

2.2.2 Pendekatan

Balanced Scorecard

dalam pengukuran kinerja…

8

8

13

2.3.

Perspektif dalam

Balanced Scorecard

………...

14

2.4.

2.5.

Service Excellent

………

2.4.1 Prinsip Kualitas Jasa………..

2.4.2 Faktor Penyebab Buruknya Kualitas Jasa……….

2.4.3 Strategi Penyempurnaan Kualitas Jasa………..

2.4.4 Pelayanan Pelanggan……….

Tinjauan Penelitian Terdahulu ………...

21

21

22

22

22

23

III.

METODE PENELITIAN

3.1.

3.2.

Kerangka Pemikiran Penelitian ………...

Tahap Penelitian………..

26

28

3.3.

Lokasi dan Waktu Penelitian ………..

29

3.4.

Jenis dan Metode Pengumpulan data ……….

29

3.5.

Teknik Pengambilan Sampel……… ……….

31

3.6.

Pengolahan dan Analisis Data……….

3.6.1.

The Service Excellent Scorecard

...

3.6.2. Uji Validitas...

3.6.3. Uji Reliabilitas...

33

35

36

37

IV.

HASIL DAN PEMBAHASAN

4.1.

Gambaran Umum PT PLN (Persero) WLCTK ………..

38

4.1.1

Sejarah Singkat

PT PLN (Persero) WLCTK

...

38

4.1.2

Visi, Misi dan Tujuan ………

4.1.3

Produk dan Jasa

PT PLN (Persero) WLCTK……….

39

39

4.1.4

Struktur Organisasi ………

41

4.2.

Rancangan BSC PT PLN WLCTK

...

43

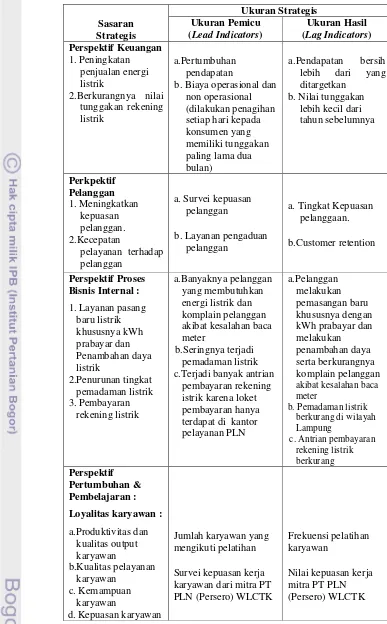

4.2.1

Rancangan Pengukuran Kinerja ...

43

4.2.2 Peta Strategi PT PLN WLCTK ……….

4.2.3 Penentuan Ukuran Kinerja Pencapaian Strategis………...

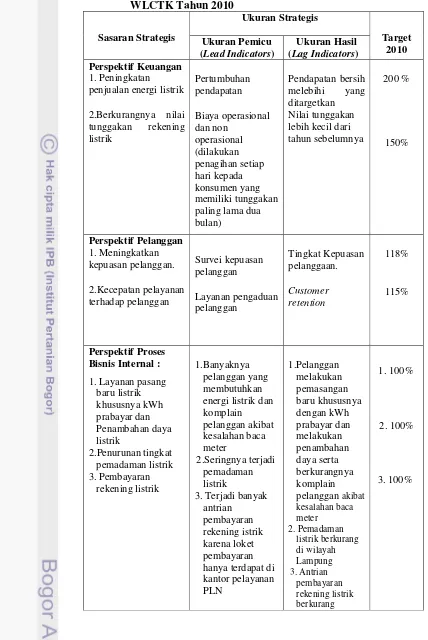

4.2.4 Penetapan Target Kinerja PT PLN (Persero) WLCTK Tahun

2010

47

48

52

4.3.

Pengukuran Kinerja PT PLN WLCTK dengan

Service Excellent

Scorecard

………...

56

4.3.1 Kinerja Perspektif Keuangan... ……….. 56

4.3.2 Kinerja Perspektif Pelanggan………… ………

57

4.3.3 Kinerja Perspektif Proses Bisnis Internal ………..

4.3.4 Kinerja Perspektif Pertumbuhan dan pembelajaran…………...

4.3.5 Inisiatif Strategi……….

59

59

64

V.

KESIMPULAN DAN SARAN

1.

Kesimpulan ………

63

2.

Saran ………..

64

DAFTAR PUSTAKA ………..

66

LAMPIRAN ………...

67

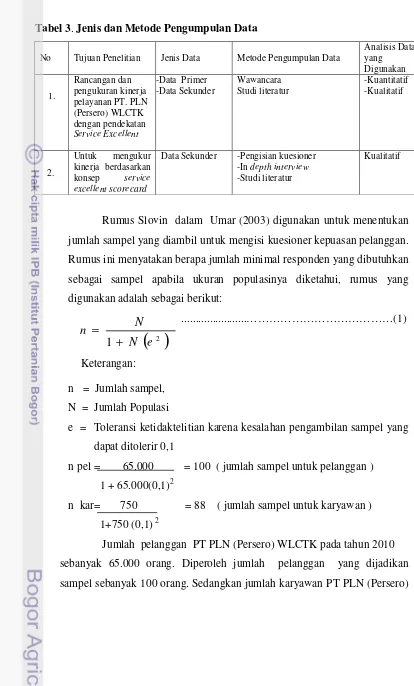

DAFTAR TABEL

No.

Halaman

1.

Hubungan sebab akibat ………...

13

2.

Penelitian terdahulu ……….

24

3.

Jenis dan metode pengumpulan data ………...

32

4.

Lead indicators

dan

lag indicators

PT PLN WLCTK …………...

49

5.

Target ukuran hasil sasaran strategi PT PLN WLCTK……….

53

6.

Perhitungan kepuasan pelanggan...

57

7.

Karakteristik responden karyawan PT PLN (Persero) WLCTK

berdasarkan jenis kelamin, status dan pendidikan...

60

8.

Karakteristik responden karyawan PT PLN (Persero) WLCTK

berdasarkan masa kerja dan pendapatan………...

61

9.

10.

11.

12.

Skor kepuasan karyawan PT PLN (Persero) WLCTK terhadap

variabel kepuasan kerja...

Skala penilaian...

Skor motivasi karyawan PT PLN (Persero) WLCTK terhadap

variabel motivasi kemampuan kerja...

Inisiatif strategi pada PT PLN (Persero) WLCTK...

61

62

DAFTAR GAMBAR

No.

Halaman

1.

Penerapan BSC secara bertingkat ………...

11

2.

Proses pembelajaran loop ganda ………...

11

3.

Kerangka kerja perspektif pembelajaran dan pertumbuhan ………...

20

4.

Hubungan sebab-akibat dan indikator leading-lagging …………...

20

5.

Hubungan keempat perspektif dalam konsep BSC ………

21

6.

Kerangka pemikiran ………

27

7.

Diagram alir penelitian ………...

28

8.

9.

Model penjabaran strategi empat perspektif BSC kedalam

service

profit excellent

...

Struktur organisasi PT PLN WLCTK ...

35

42

10.

Sasaran strategis perspektif BSC di PLN WLCTK ………...

46

11.

Peta strategis

service excellent scorecard

PT PLN WLCTK ……….

47

DAFTAR LAMPIRAN

No.

Halaman

1.

Kuisioner untuk karyawan………..

70

2.

Kuisioner untuk pelanggan ……….

76

3.

Uji Validitas dan Reliabilitas Instrumen Kepuasan Karyawan……

82

I. PENDAHULUAN

1.1

Latar Belakang

Globalisasi telah mengubah berbagai aspek kehidupan manusia, termasuk

bagaimana bisnis dilakukan. Era informasi yang telah menggeser era industri

mengakibatkan berbagai perubahan dalam dunia bisnis. Perubahan dan

kemampuan untuk mengikutinya menjadi dua hal yang akan menentukan

bagaimana suatu bisnis akan tumbuh di masa mendatang.

Kemampuan untuk bertahan dalam dunia yang kian dinamis ini sesuai

dengan teori dari Charles Darwin yang terkenal dengan teori evolusi. Teori ini

menerangkan bahwa hanya species yang paling sesuai dan dapat beradaptasi yang

dapat bertahan. Hal yang sama berlaku pada perusahaan penjual barang dan jasa

dimana perusahaan yang mampu beradaptasi dengan dinamika lingkungan yang

akan bertahan hidup.

Pada era industri, pertumbuhan bisnis didorong oleh produk namun pada

era informasi, pelanggan memegang peranan yang sangat penting dimana

pertumbuhan bisnis ditentukan dan didorong oleh pelanggan. Akibatnya harus

dibuat berbagai strategi bisnis baru yang berorientasi pada pelanggan.

PT PLN (Persero) Wilayah Lampung telah menyadari hal ini sehingga

terus berusaha membuat rencana-rencana strategis yang berorientasi pada

pelanggan. Strategi-strategi baru terus disusun demi pertumbuhan jangka panjang

dan keberlangsungan hidup PT PLN (Persero) Wilayah Lampung. Bila strategi ini

dapat dilaksanakan, maka kita harus dapat mengukur tingkat keberhasilan strategi

tersebut dan bagaimana mengembangkan strategi untuk dapat menghasilkan

kinerja yang terus meningkat.

PT PLN (Persero) Wilayah Lampung adalah perusahaan yang bergerak di

bidang pelayanan pendistribusian tenaga listrik memiliki tiga cabang yang

membawahi 17 ranting dan dua rayon. Diantaranya adalah Cabang Tanjung

membawahi tujuh Ranting dan Cabang Kotabumi yang membawahi lima ranting.

Pembagian ini bertujuan untuk mempermudah PLN dalam menjangkau dan

melayani pelanggan dimanapun di Lampung.

Untuk memberikan pelayanan terbaik, PT Perusahaan Listrik Negara

Wilayah Lampung Cabang Tanjung Karang yang selanjutnya disebut PT PLN

(Persero) WLCTK Lampung harus mampu memberikan mutu pelayanan yang

baik. Mutu sendiri memiliki pengertian sifat-sifat yang dimiliki suatu

benda/barang atau jasa yang secara keseluruhan memberi rasa puas kepada

penerima atau penggunaannya karena telah sesuai atau melebihi apa yang

dibutuhkan dan diharapkan para pelanggannya. Dari definisi diatas tentunya

sebuah mutu pelayanan dapat diartikan sebagai “harapan pelanggan ingin

diperlakukan” dan “bagaimana cara untuk memuaskan pelanggan”. Apabila

kepuasan pelanggan tercapai maka dapat dikatakan bahwa pelayanan tersebut

memiliki mutu pelayanan yang baik.

Jenis-jenis layanan yang dapat diperoleh pelanggan diantaranya

pelayanan pembayaran rekening listrik, pelayanan pasang baru dan tambah daya

serta pelayanan baca meter pelanggan. Untuk pembayaran rekening listrik

pelanggan akan mudah melakukan pembayaran dengan sistem pascabayar.

Listrik pascabayar menyajikan listrik yang dihitung lewat stand meter dan akan

ditagihkan tiap bulannya. Pembayaran rekening listrikpun dapat dilakukan di

tempat pembayaran rekening yang ditunjuk seperi POS,

payment point

, dan

BANK, baik melalui teller,

autodebit

maupun Anjungan Tunai Mandiri (ATM).

Pelanggan yang ingin melakukan pasang baru dan tambah daya dapat

mendatangi kantor pelayanan PLN terdekat.

Selain pembayaran rekening listrik, terdapat pula pelayanan catat meter

dimana petugas catat meter setiap bulan mencatat stand meter dari rumah ke

rumah. Disamping itu juga terdapat pelayanan pengaduan pelanggan dimana

pelanggan dapat menyampaikan keluhan terkait rekening mereka yang tidak

wajar. Serta pelayanan pasang baru dan tambah daya dimana PLN Lampung

daya listrik mereka. Namun pada kenyataannya masih terdapat beberapa

permasalahan yang timbul dalam pelayanan. Seperti pelanggan masih kesulitan

menemukan loket yang dapat dijangkau dengan mudah. Jumlah keluhan

pelanggan yang meningkat terhadap catat meter yang keliru, dan pelanggan yang

ingin melakukan pasang baru dan tambah daya tidak diberikan cukup informasi

sehingga muncul transaksi-transaksi gelap yang merugikan pelanggan.

Selama ini pertanyaan-pertanyaan diatas telah dicoba untuk dijawab

melalui informasi keuangan yang dihasilkan oleh berbagai macam alat ukur

keuangan. Namun, seiring dengan perkembangan dunia yang dinamis, informasi

yang dihasilkan tadi tidak cukup karena kurang dapat memberikan umpan balik

seharusnya strategi dilaksanakan.

Informasi keuangan adalah informasi yang dianggap terlambat karena

berisikan atas hal-hal yang terjadi (

lagging indicator

), tidak memberikan

informasi kondisi saat ini atau bahkan memperkirakan apa yang akan terjadi di

masa mendatang (

leading dicator

). PT PLN (Persero) WLCTK memerlukan

kombinasi yang tepat dari lagging dan leading indicator untuk terus bertahan

dalam dunia bisnis kelistrikan.

Untuk dapat mengantisipasi secara proaktif setiap tantangan yang timbul,

maka perlu dilakukan suatu pengukuran yang terstruktur yang dapat mencakup

pengukuran internal maupun eksternal perusahaan. Kaplan dan Norton (1996)

menawarkan suatu konsep pengukuran

Balanced Scorecard

(BSC) yang

merupakan suatu sistem pengukuran internal maupun eksternal perusahaan

dimana alat ukur ini mencakup pengukuran keuangan dan non keuangan

berdasarkan visi, misi dan strategi perusahaan. BSC menekankan kepada

beberapa perkspektif yang saling terkait dan menunjang keberhasilan pengukuran

kinerja suatu perusahaan, yaitu perspektif keuangan, perspektif pelanggan,

perspektif proses bisnis internal dan perspektif pertumbuhan dan pembelajaran.

Keempat perspektif tersebut mempunyai hubungan timbal balik dan sebab

akibat yang sangat erat, saling menunjang dan saling memberikan korelasi yang

terhadap perspektif pelanggan, begitu juga peningkatan perspektif pertumbuhan

dan pembelajaran melalui perbaikan produksi agar tercapai

competitive advantage

sehingga pada akhirnya akan memberikan dampak kepada perspektif keuangan

dengan tercapainya kesetiaan pelanggan dan kepuasan pelanggan yang akan

menaikkan penjualan dan tercapainya kinerja yang efisien di dalam tubuh PT

PLN (Persero) WLCTK.

Untuk melakukan pengukuran kinerja didalam usaha mengantisipasi

perubahan dunia yang semakin global maka PT PLN (Persero) WLCTK harus

menentukan langkah-langkah strategis yang sistematis diantaranya adalah dengan

menjabarkan visi, misi, sasaran strategis sesuai dengan rencana strategis PT PLN

(Persero) WLCTK, ukuran pemicu dan ukuran hasil BSC.

Berdasarkan uraian yang telah dikemukakan, maka penulis tertarik untuk

melakukan penelitian yang berjudul “

Rancangan Pengukuran Kinerja

Pelayanan Dengan Pendekatan Service Excellent Scorecard (Studi Kasus PT.

PLN (Persero) Wilayah Lampung Cabang Tanjung Karang)

”.

1.2

Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka

rumusan masalah dalam penelitian ini adalah :

1.

Bagaimana rancangan pengukuran kinerja pelayanan di PT PLN (Persero)

Wilayah Lampung Cabang Tanjung Karang berdasarkan pendekatan

Service

Excellent Scorecard

?

2.

Bagaimana kinerja PT PLN (Persero) Wilayah Lampung Cabang Tanjung

Karang dengan pendekatan

Service Excellent Scorecard

?

1.3

Tujuan Penelitian

Tujuan dari penelitian ini adalah :

2.

Mengukur kinerja PT PLN (Persero) Wilayah Lampung Cabang Tanjung

Karang dengan pendekatan

Service Excellent Scorecard

.

1.4

Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1.

Bagi PT. PLN Wilayah Lampung Cabang Tanjung Karang, mendapatkan

masukan tentang pengukuran kinerja pelayanan dengan menggunakan

pendekatan

Service Excellent Scorecard

serta memberikan manfaat dalam

menetapkan pengukuran kinerja yang lebih komprehensif.

2.

Bagi akademisi sebagai salah satu bahan kajian dalam menambah khasanah

ilmu pengetahuan di bidang manajemen strategi khususnya tentang

pengukuran kinerja perusahaan BUMN, menambah wawasan dan

pemahaman tentang pelaksanaan pengukuran kinerja perusahaan serta

sebagai sarana untuk menerapkan teori- teori yang telah diperoleh.

3.

Bagi peneliti selanjutnya, hasil penelitian ini diharapkan dapat memperkaya

khasanah kepustakaan dan bahan pertimbangan bagi pihak-pihak yang

mengadakan penelitian mengenai kinerja manajemen suatu badan usaha

berbentuk BUMN yang berhubungan dengan pelayanan publik.

1.5

Ruang Lingkup Penelitian

Penelitian ini difokuskan untuk mengidentifikasi dan menganalisis

pengukuran kinerja pelayanan dengan pendekatan

Service Excellent Scorecard

pada PT PLN (Persero) Wilayah Lampung Cabang Tanjung Karang yang

II. TINJAUAN PUSTAKA

2.1.

Sistem Pengukuran Kinerja

2.1.1

Pengertian Pengukuran Kinerja, Tujuan dan Manfaatnya

Menurut Siegel dan Marconi dalam Mulyadi (2001), penilaian kinerja

adalah penentuan secara periodik efektivitas operasional suatu organisasi,

bagian organisasi, dan karyawannya berdasar sasaran, standar dan kriteria yang

telah ditetapkan sebelumnya. Pengukuran kinerja dibedakan menjadi dua yaitu

secara tradisional dan kontemporer (Hansen dan Mowen, 1995). Pengukuran

kinerja tradisional dilakukan dengan membandingkan kinerja aktual dengan

kinerja yang dianggarkan atau biaya standar sesuai dengan karakteristik

pertanggungjawabannya,

Sedangkan

pengukuran

kinerja

kontemporer

menggunakan aktivitas sebagai fondasinya. Ukuran kinerja dirancang untuk

menilai seberapa baik aktivitas dilakukan dan dapat mengidentifikasi apakah

telah dilakukan perbaikan yang berkesinambungan. Prinsip-prinsip dalam

pengukuran kinerja menurut Hansen dan Mowen (1995) adalah :

a.

Konsistensi dengan tujuan perusahaan.

b.

Memiliki adaptabilitas pada kebutuhan.

c.

Dapat mengukur aktivitas yang signifikan.

d.

Mudah dipublikasikan.

e.

Akseptabilitas dari atas ke bawah.

f.

Biaya yang digunakan efektif.

g.

Tersaji tepat waktu.

Tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan

dalam mencapai tujuan organisasi dan mematuhi standar perilaku yang telah

ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang diinginkan.

Penilaian kinerja dilakukan pula untuk menekan perilaku yang tidak

semestinya (disfunctional behaviour) dan mendorong perilaku yang diinginkan

melalui umpan balik hasil kinerja pada waktunya serta imbalan balik yang

Mulyadi (2001) menyatakan bahwa manfaat pengukuran kinerja

adalah sebagai berikut :

a.

Mengelola operasi organisasi secara efektif dan efisien melalui

pemotivasian SDM secara maksimum.

b.

Membantu pengambilan keputusan yang berkaitan dengan penghargaan

SDM, seperti: promosi, transfer dan pemberhentian.

c.

Mengidentifikasi kebutuhan penelitian dan pengembangan SDM dan

untuk menyediakan kriteria seleksi dan evaluasi program pelatihan SDM.

d.

Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

menilai mereka.

e.

Menyediakan suatu dasar untuk mendistribusikan penghargaan.

2.1.2

Proses Pengukuran Kinerja

Menurut Mulyadi (2001) pengukuran kinerja dilaksanakan melalui

beberapa tahapan, yang secara umum dibagi menjadi dua tahap utama yaitu

tahap persiapan dan tahap penilaian.

1.

Tahap Persiapan

Tahap ini terdiri dari :

a.

Penentuan

daerah

pertanggungjawaban

dan

manajer

yang

bertanggungjawab. Penilaian kinerja harus diawali dengan penetapan

garis batas tanggungjawab yang jelas bagi manajer yang akan dinilai

kinerjanya. Batas tanggungjawab yang jelas ini dipakai sebagai dasar

untuk menetapkan sasaran atau standar yang harus dicapai oleh

manajer yang akan dinilai kinerjanya.

b.

Penetapan kriteria yang dipakai untuk mengukur kinerja.Dalam

menetapkan kriteria kinerja manajer perlu dipertimbangkan beberapa

faktor antara lain :

1.

Dapat atau tidaknya kriteria diukur

2.

Rentang waktu sumber daya dan biaya

4.

Tipe kriteria yang digunakan dan aspek yang ditimbulkan

2.

Tahap Penilaian

Tahap ini terdiri dari :

a.

Membandingkan kinerja sesungguhnya dengan sasaran yang telah

ditetapkan sebelumnya dan pelaporan dengan segala hasilnya.

b.

Informasi penyimpangan kinerja sesungguhnya dari sasaran yang telah

ditetapkan diumpanbalikkan dalam laporan kinerja kepada manajer

yang bertanggungjawab untuk menunjukkan efisiensi dan efektivitas

kinerjanya.

c.

Penentuan penyebab operasional dan perilaku penyimpangan yang

merugikan.

d.

Penegakan perilaku dan tindakan yang diinginkan untuk mencegah

terulangnya perilaku yang tidak diinginkan.

Menurut Ishak (2007), syarat-syarat suatu sistem pengukuran kinerja

yang efektif adalah sebagai berikut :

a.

Didasarkan pada masing-masing aktivitas dan karakteristik organisasi

itu sendiri sesuai perspektif pelanggan.

b.

Evaluasi atas berbagai aktivitas menggunakan ukuran-ukuran kinerja

yang

customer validated

.

c.

Sesuai dengan seluruh aspek kinerja aktivitas yang mempengaruhi

pelanggan sehingga menghasilkan penilaian yang komprehensif.

d.

Memberikan umpan balik untuk membantu seluruh anggota organisasi

mengenali masalah-masalah yang mempunyai kemungkinan untuk

diperbaiki.

2.2.

Balanced Scorecard

2.2.1.

Pengertian dan Prinsip Balanced Scorecard

Pada tahun 1990, Nolan Norton Institute, bagian riset dan Kantor

Akuntan Publik KPMG di Amerika Serikat yang dipimpin oleh David P.

Masa Depan” . Studi ini didorong oleh kesadaran bahwa ukuran kinerja

keuangan yang digunakan selama ini untuk mengukur prestasi organisasi tidak

lagi memadai. Hasil studi tersebut diterbitkan dalam sebuah artikel berjudul

“

Balanced Scorecard - Measures That Drive Performance

” di Harvard

Businness

Review

(Januari-February,

1992).

Hasil

studi

tersebut

menyimpulkan bahwa untuk mengukur kinerja di dalam organisasi masa depan,

diperlukan ukuran kinerja yang komprehensif, yang mencakup empat

perspektif : Keuangan, Pelanggan, Bisnis Internal serta Pembelajaran dan

Pertumbuhan. Pengukuran ini disebut Balanced Scorecard, yang cukup

komprehensif untuk memotivasi manajer dalam mewujudkan kinerja bisnisnya

yang berjangka panjang (Ikhsan, 2005).

Kaplan dan Norton (1996), menyatakan bahwa BSC merupakan sistem

manajemen yang dapat digunakan sebagai kerangka sentral dalam berbagai

proses manajemen kritis, seperti : penentuan sasaran individu dan tim,

pemberian kompensasi, alokasi sumber daya manusia, perencanaan dan

penganggaran, pemberian umpan balik strategis, pemberdayaan karyawan serta

pertumbuhan iklim belajar dalam organisasi. Purwanto (2003) menyatakan

bahwa konsep umum BSC terdiri dari dua suku kata yaitu kartu nilai

(

scorecard

) dan

balanced

(berimbang). Maksudnya adalah kartu nilai untuk

mengukur kinerja SDM yang dibandingkan dengan kinerja yang direncanakan,

serta dapat digunakan sebagai evaluasi. Maksud lain berimbang (

balanced

)

artinya kinerja diukur secara berimbang dari dua aspek yaitu keuangan dan

non-keuangan, jangka pendek dan jangka panjang, internal dan eksternal. Oleh

karena itu, jika kartu skor SDM digunakan untuk merencanakan skor yang

hendak diwujudkan di masa depan, SDM tersebut harus memperhitungkan

keseimbangan antara pencapaian kinerja keuangan dan non-keuangan, kinerja

jangka pendek dan jangka panjang, serta antara kinerja bersifat internal dan

Menurut Sasongko (2001), manfaat BSC adalah sebagai berikut :

1.

Alat bagi perusahaan untuk terus memantau hasil-hasil dalam bidang

keuangan yang dicapai oleh perusahaan tersebut.

2.

Menjaga agar tidak timbul pandangan yang sempit atas kinerja perusahaan

yang akan terjadi apabila hanya digunakan tolok ukur tunggal dalam

memotivasi dan mengevaluasi kinerja unit bisnis.

3.

Menjembatani

pengembangan

dan

formulasi

strategi

dengan

penerapannya.

4.

Menumbuhkan konsensus dan kerjasama diantara para senior eksekutif

dan anggota organisasi yang lain, baik secara vertikal maupun horizontal.

5.

Menterjemahkan sebuah visi menjadi tema-tema kunci strategik yang

dapat dikomunikasikan dan dilaksanakan oleh seluruh anggota organisasi.

Menurut Purwanto (2003) dibandingkan dengan konsep manajemen

strategis umum, BSC memiliki beberapa konsep penting, yaitu:

1.

Menambahkan tiga perspektif tambahan pada perspektif finansial yang

telah ada.

2.

Penggunaan indikator leading dan lagging. Indikator

leading

menceritakan

sesuatu mengenai masa depan. Sebaliknya Indikator

lagging

adalah

pengukuran yang menjelaskan sesuatu telah terjadi. Contohnya jika

perusahaan

memperbaiki

indeks

kepuasan

pelanggannya,

maka

perusahaan akan mendapatkan penjualan tahunan yang lebih baik.

3.

Hubungan sebab-akibat. Jika perusahaan memiliki sejumlah indikator

yang terkait dalam cara dimana kinerja sekarang satu indikator menjadi

indikasi kinerja yang baik di masa depan dari indikator yang lain, maka

perusahaan telah membangun peta hubungan sebab akibat.

4.

Bagi tingkat perusahaan kemudian membangun kartu nilai tingkat unit

bisnis di tingkat anak perusahaan.

Strategic Bussines Unit

(SBU) akan

mengambil sasaran (dan bahkan indikator)

Scorecard

perusahaan sebagai

awal pertimbangan dan mengerti bagaimana mereka memberi sumbangan

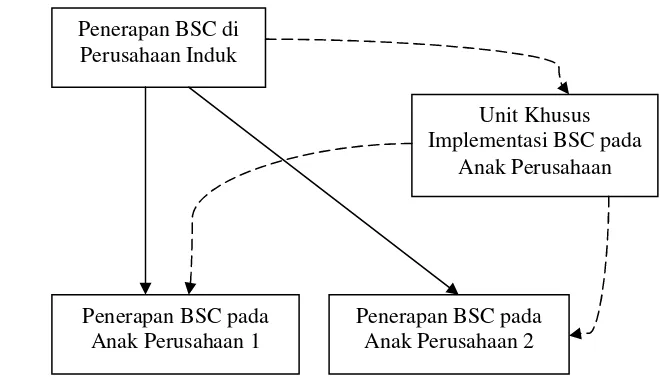

Menurut Kaplan dan Norton (1996), penerapan BSC secara bertingkat

(cascading) dapat dilihat pada Gambar 1.

Gambar 1. Penerapan BSC secara bertingkat (cascading)

(Kaplan dan Norton,1996)

5.

Pembelajaran ‘double loop learning’. Menurut Kaplan dan Norton (1996),

Perusahaan yang telah mengembangkan Scorecard (SC) dapat

menggunakannya untuk mengontrol kesuksesan strategi awal (single loop

learning) sebagai dasar pertimbangan ketika strategi tersebut ditantang

oleh informasi baru yang diperoleh dari lingkungan bisnis (double loop

learning).

Menurut Kaplan dan Norton (1996), proses pembelajaran loop ganda

dapat dilihat pada Gambar 2.

Penerapan BSC diPerusahaan Induk

Unit Khusus Implementasi BSC pada

Anak Perusahaan

Penerapan BSC pada Anak Perusahaan 1

Penerapan BSC pada Anak Perusahaan 2

Penerjemahan Visi dan

Strategi Perusahaan

Balanced Scorecard

Penetapan Rencana dan

Target Perusahaan

Komunikasi dan

Hubungan

Strategi Umpan Balik

dan Pembelajaran

Konsep hubungan sebab akibat memegang peranan yang sangat

penting dalam BSC, terutama dalam penjabaran tujuan dan pengukuran

masing-masing perspektif. Unsur sebab akibat tersebut akan berkaitan antara

keempat perspektif yang telah dijabarkan sebelumnya. Misalnya penetapan

tujuan perspektif keuangan dengan menggunakan

Return On Capital Employed

(

ROCE

). Pemicu kinerja tersebut adalah tingkat penjualan yang tinggi karena

adanya loyalitas pelanggan. Artinya loyalitas pelanggan akan dimasukkan

dalam BSC yaitu dalam kategori perspektif pelanggan karena dianggap

mempunyai pengaruh yang kuat terhadap besarnya

ROCE

.

Menurut Sasongko (2001), dalam BSC terkandung beberapa prinsip,

diantaranya adalah :

1.

Melengkapi tolok ukur kinerja keuangan dengan tolok ukur pemicu

kinerja. Tolok ukur keuangan tanpa tolok ukur pemicu kinerja tidak

mampu menyampaikan bagaimana hasil akhir tersebut dicapai dan juga

tidak memberikan indikasi awal sejauh mana keberhasilan penerapan

strategi. Sebaliknya tolok ukur pemicu kinerja tanpa tolok ukur keuangan

tidak memungkinkan unit bisnis untuk mengetahui apakah

perbaikan-perbaikan operasional yang dilakukan telah diterjemahkan kepada

perkembangan usaha yaitu peningkatan jumlah pelanggan yang ada serta

bermuara pada akhir peningkatan kinerja keuangan.

2.

Rangkaian sasaran dan tolok ukur yang dipakai diturunkan dari strategi

serta dilakukan pemilahan sasaran dan tolok ukur yang hanya bernilai

kritis bagi pencapaian kesuksesan perusahaan.

3.

Rangkaian sasaran dan tolok ukur dikomunikasikan ke seluruh bagian

organisasi. Komunikasi berguna untuk mengirimkan signal bagi seluruh

karyawan bagi sasaran-sasaran penting yang harus dicapai agar strategi

organisasi dapat berhasil.

4.

Tiap tolok ukur yang dimasukkan dalam BSC merupakan sebuah elemen

dari hubungan sebab akibat yang menggambarkan strategi organisasi dan

5.

BSC perusahaan menggambarkan hasil strategik dari para senior

eksekutif. Untuk dapat berhasil, aplikasi BSC diawali dari para senior

eksekutif sampai kepada manajemen tingkat menengah.

Hubungan sebab akibat diantara ukuran-ukuran menurut Anthony dan

Govindarajan (2001) dapat dilihat pada Tabel 1.

Tabel 1

.

Tabel Hubungan Sebab - Akibat

Perspektif

Ukuran

•

Perspektif pertumbuhan dan

pembelajaran

•

Perspektif bisnis internal

•

Perspektif pelanggan

•

Perspektif finansial

•

Kemampuan memproduksi

•

Siklus pesan

•

Survei kepuasan pelanggan

•

Pertumbuhan pendapatan dari

penjualan

Sumber : Govindarajan (2001)

2.2.2.

Pendekatan Balanced Scorecard dalam Pengukuran Kinerja

Pada intinya, tujuan pengukuran kinerja perusahaan adalah untuk

memotivasi semua lini pekerja agar mampu mengimplementasikan strategi dari

suatu unit bisnis dengan baik. Dalam hal ini, BSC berusaha untuk

menerjemahkan

strategi

ke

dalam

suatu

sistem

pengukuran

dan

mengkomunikasikan sasaran serta target ke dalam bahasa operasional.

Komunikasi ini akan memfokuskan manajer dan pekerja pada aspek penentu

kinerja sehingga memungkinkan mereka untuk mengambil inisiatif tindakan

kearah tujuan organisasi. Selain itu, BSC memberikan pula kerangka untuk

mengkomunikasikan

misi

dan

strategi

perusahaan

dengan

cara

mengkonfirmasikannya kepada seluruh pekerja tentang faktor penentu sukses

saat ini dan sukses di masa depan (Kaplan dan Norton, 1996).

Penerapan BSC dimulai dari akarnya yaitu pertumbuhan dan

pembelajaran dalam organisasi yang memberikan kontribusi pada proses

internal bisnis. Sebelumnya, penganut paham manajemen tradisional

tindakan individu agar sesuai dengan standar yang telah ditetapkan. Namun

pada perkembangan selanjutnya tampak bahwa pengukuran kinerja tidak

menempatkan pengendalian sebagai pusatnya. Pendekatan BSC menunjukkan

bahwa pengukuran kinerja lebih menitikberatkan strategi sebagai pusatnya.

BSC memungkinkan unit bisnis untuk menerapkan strategi serta

mengidentifikasi dan membuat urutan hipotesis tentang hubungan sebab-akibat

antara hasil, ukuran dan pemicu kinerja hasil tersebut. Selain itu, pendekatan

BSC mampu mendeskripsikan hasil atau sasaran yang akan dicapai perusahaan

dan juga mampu menggambarkan bagaimana suatu hasil tersebut diraih, karena

dalam penggunaannya BSC dilengkapi atribut pemicu kinerja hasil (Kaplan

dan Norton, 1996).

2.3.

Perspektif dalam Balanced Scorecard

Konsep BSC dikembangkan untuk melengkapi pengukuran kinerja

finansial (atau dikenal dengan pengukuran kinerja tradisional) dan sebagai alat

yang cukup penting bagi organisasi perusahaan untuk merefleksikan pemikiran

baru dalam era globalisasi dan efektivitas organisasi. Konsep ini

memperkenalkan suatu sistem pengukuran kinerja perusahaan dengan

menggunakan kriteria-kriteria tertentu. Kriteria tersebut merupakan penjabaran

dari misi dan strategi perusahaan dalam jangka panjang, yang digolongkan

menjadi empat perspektif yaitu perspektif finansial, perspektif pelanggan,

perspektif proses bisnis internal, dan perspektif pertumbuhan dan

pembelajaran. Penjelasan tentang keempat perspektif tersebut adalah sebagai

berikut :

1.

Perspektif Finansial

Ukuran finansial sangat penting dalam memberikan ringkasan

konsekuensi tindakan ekonomis yang sudah diambil. Ukuran kerja

finansial memberikan petunjuk strategi perusahaan, implementasi, dan

pelaksanaannya memberikan kontribusi atau tidak kepada peningkatan

profitabilitas melalui pengukuran laba operasi,

Return On Capital

Employed (ROCE)

atau

Economic Value Added (EVA)

. Tujuan finansial

lainnya berupa pertumbuhan penjualan yang cepat atau terciptanya arus

kas. Dalam perspektif finansial terdapat tiga aspek dari strategi yang

dilakukan suatu perusahaan, yaitu : (a) pertumbuhan pendapatan dan

kombinasi pendapatan yang dimiliki suatu organisasi bisnis, (b)

penurunan biaya dan peningkatan produktivitas, (c) penggunaan aset yang

optimal dan strategi investasi (Kaplan dan Norton, 1996).

2.

Perspektif Pelanggan

Suatu produk atau jasa mempunyai nilai bagi konsumennya apabila

manfaat yang diterima relatif lebih tinggi daripada pengorbanan yang

dikeluarkan oleh konsumen tersebut untuk mendapat produk dan jasa.

Produk atau jasa tersebut akan semakin mempunyai nilai apabila

manfaatnya mendekati ataupun melebihi dari yang diharapkan oleh

konsumen. Menurut Kaplan dan Norton (1996), perusahaan diharapkan

mampu membuat suatu segmentasi pasar dan ditentukan target pasarnya

yang paling mungkin untuk dijadikan sasaran sesuai dengan kemampuan

sumber daya dan rencana jangka panjang perusahaan. Dalam perspektif

konsumen terdapat dua kelompok perusahaan yaitu :

a.

Kelompok perusahaan inti konsumen (

customer core measurement

group

). Kelompok-kelompok pengukuran inti konsumen yaitu :

1.

Pangsa pasar (

Market Share

)

Pengukuran

terhadap

besarnya

pangsa

pasar

perusahaan

mencerminkan proporsi bisnis dalam satu area bisnis tertentu yang

diungkapkan dalam bentuk uang, jumlah pelanggan, atau unit

2.

Kemampuan mempertahankan konsumen (

customer retention

)

Pengukuran dapat dilakukan dengan mengetahui besarnya

persentase pertumbuhan bisnis dengan jumlah pelanggan yang

dimiliki perusahaan.

3.

Kemampuan memperoleh konsumen baru (

customer acquisition

)

Pengukuran

dapat

dilakukan

melalui

persentase

jumlah

penambahan pelanggan baru dan perbandingan total penjualan

dengan jumlah pelanggan baru yang ada.

4.

Tingkat kepuasan pelanggan (

customer satisfaction

)

Pengukuran terhadap tingkat kepuasan pelanggan dapat dilakukan

dengan berbagai macam teknik diantaranya adalah : survei melalui

surat (pos), wawancara melalui telepon atau personal

interview

.

5.

Tingkat profitabilitas pelanggan (

customer profitability

)

Pengukuran terhadap

customer profitability

dapat dilakukan

dengan menggunakan teknik

Activity Based Costing

(ABC).

b.

Kelompok pengukuran nilai konsumen

Kelompok ini merupakan kelompok penunjang yang merupakan

konsep kunci untuk memahami pemicu-pemicu. Menurut Kaplan dan

Norton (1996), kelompok pengukuran nilai konsumen terdiri dari :

1.

Atribut-atribut produk dan jasa

Atribut – atribut produk-produk jasa harga dan fasilitasnya.

2.

Hubungan dengan konsumen

Hubungan dengan konsumen meliputi hubungan yang melalui

pengisian produk/jasa kepada konsumen, termasuk dimensi respon

dan waktu pengirimannya dan kesan yang timbul dari konsumen

setelah membeli produk atau jasa perusahaan tersebut.

3.

Citra dan reputasi

Faktor-faktor yang membuat konsumen merasa tertarik pada

melalui media masa atau elektronik ataupun ungkapan-ungkapan

yang mudah diingat oleh konsumen.

3.

Perspektif Proses Bisnis Internal

Pengukuran proses bisnis internal memfokuskan pada proses-proses

internal yang mempunyai pengaruh besar pada kepuasan pelanggan dan

tercapainya tujuan kepuasan pelanggan. BSC adalah proses inovasi,

tergabung kedalam proses bisnis internal. Menurut Kaplan dan Norton

(1996), dalam perspektif proses bisnis internal, para eksekutif

mengidentifikasi berbagai proses internal penting yang harus dikuasai

dengan baik oleh perusahaan. Proses ini memungkinkan unit bisnis untuk :

a.

Memberikan preposisi nilai yang akan menarik perhatian dan

mempertahankan pelanggan dalam segmen pasar sasaran.

b.

Memenuhi harapan keuntungan finansial yang tinggi para pemegang

saham.

Ukuran proses bisnis internal berfokus kepada berbagai proses

internal yang berdampak besar terhadap kepuasan pelanggan dan

pencapaian tujuan finansial perusahaan (Kaplan dan Norton dalam

Budiarti, 2008). Perspektif proses bisnis internal mengungkapkan dua

perbedaan ukuran kinerja yang mendasar antara pendekatan tradisional

dengan pendekatan BSC. Perbedaan yang pertama adalah bahwa

pendekatan tradisional berusaha memantau dan meningkatkan proses

bisnis pada saat ini. Pendekatan ini mungkin melampaui ukuran kinerja

finansial dalam hal pemanfaatan alat ukur yang berdasar kepada mutu dan

waktu. Tetapi semua ukuran tersebut masih berfokus pada peningkatan

proses bisnis saat ini. Sedangkan pendekatan BSC pada umumnya

mengidentifikasi berbagai proses baru yang harus dikuasai dengan baik

oleh perusahaan agar memenuhi berbagai tujuan pelanggan dan finansial.

Tujuan proses bisnis internal BSC menyoroti berbagai proses penting

yang mendukung keberhasilan strategi perusahaan tersebut. Walaupun

Perbedaan yang kedua adalah pendekatan BSC memadukan berbagai

proses inovasi ke dalam perspektif proses bisnis internal (Budiarti, 2008).

Sistem pengukuran kinerja tradisional berfokus pada proses

penyampaian produk dan jasa perusahaan kepada pelanggan saat ini.

Sistem tradisional digunakan dalam upaya untuk mengendalikan dan

memperbaiki proses saat ini yang dapat diumpamakan sebagai gelombang

pendek penciptaan nilai. Gelombang pendek penciptaan nilai dimulai

dengan diterimanya pesanan produk perusahaan dari pelanggan dan

berakhir dengan penyerahan kepada pelanggan. Perusahaan menciptakan

nilai dengan memproduksi, menyerahkan, dan memberikan produk dan

layanan kepada pelanggan dengan biaya dibawah harga yang dibayar oleh

pelanggan. Sedangkan perspektif proses bisnis internal BSC terdiri atas

tujuan dan ukuran bagi siklus gelombang panjang inovasi maupun siklus

gelombang pendek operasi (Kaplan dan Norton, 1996).

4.

Perspektif Pertumbuhan dan Pembelajaran

Menurut Kaplan dan Norton (1996), dalam perspektif ini terdapat

tiga dimensi penting yang harus diperhatikan untuk melakukan

pengukuran yaitu : kemampuan karyawan, kemampuan sistem informasi,

adanya motivasi, pemberian wewenang dan pembatasan wewenang

kepada karyawan.

a.

Kemampuan karyawan

Pengukuran terhadap kemampuan karyawan, dilakukan atas tiga hal

pokok yaitu pengukuran kepuasan karyawan, pengukuran terhadap

perputaran karyawan dalam perusahaan, dan pengukuran terhadap

produktivitas karyawan. Pengukuran tingkat kepuasan karyawan

meliputi tingkat keterlibatan karyawan dalam proses pengambilan

keputusan, pengakuan akan hasil kerja yang baik, kemudahan

memperoleh informasi sehingga dapat melakukan pekerjaannya sebaik

pekerjaannya, tingkat dukungan yang diberikan kepada karyawan,

tingkat kepuasan karyawan secara keseluruhan terhadap perusahaan.

Produktivitas karyawan dalam bekerja dapat diukur melalui berbagai

cara, antara lain gaji yang diperoleh, rasio perbandingan antara

kompensasi yang diperoleh karyawan dibandingkan dengan jumlah

karyawan yang ada dalam perusahaan.

b.

Kemampuan sistem informasi

Peningkatan kualitas dan produktivitas karyawan dipengaruhi oleh

akses terhadap sistem informasi yang dimiliki oleh perusahaan.

Semakin mudah informasi yang diperoleh, maka karyawan akan

memiliki kinerja yang semakin baik. Pengukuran terhadap akses

sistem informasi yang dimiliki perusahaan dapat dilakukan dengan

mengukur persentase ketersediaan informasi yang diperlukan oleh

karyawan mengenai pelanggannya, persentase ketersediaan informasi

mengenai biaya produk dan lain-lain.

c.

Motivasi, pemberian wewenang dan pembatasan wewenang karyawan.

Pengukuran terhadap motivasi karyawan dapat dilakukan melalui

beberapa dimensi, yaitu :

1.

Pengukuran terhadap saran yang diberikan kepada perusahaan dan

diimplementasikan. Hal tersebut dilakukan melalui jumlah saran

yang disampaikan oleh masing-masing karyawan kepada

perusahaan. Dalam hal ini, terutama saran-saran yang mendukung

peningkatan kualitas perusahaan dan pendapatan perusahaan dan

berhasil diterapkan pada periode tertentu.

2.

Pengukuran terhadap perbaikan dan peningkatan kinerja karyawan.

Pengukuran dapat dilakukan dengan mendeteksi seberapa besar

biaya yang terbuang akibat adanya keterlambatan pengiriman,

jumlah produk yang rusak, bahan sisa dan kehadiran karyawan.

3.

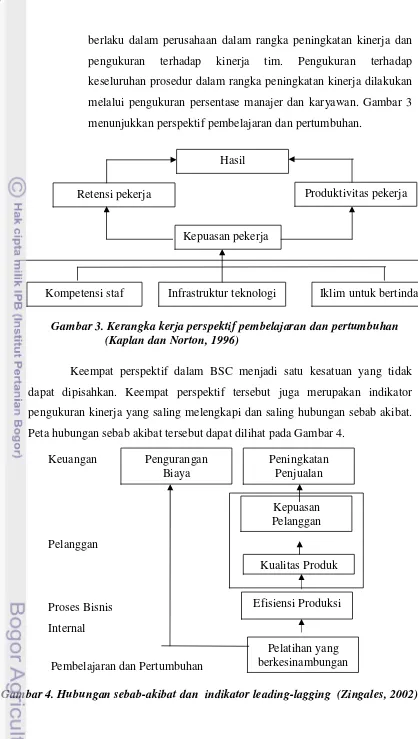

Pengukuran terhadap keterbatasan individu dalam organisasi yang

Gambar 4. Hubungan sebab-akibat dan indikator leading-lagging (Zingales, 2002)

berlaku dalam perusahaan dalam rangka peningkatan kinerja dan

pengukuran

terhadap

kinerja

tim.

Pengukuran

terhadap

keseluruhan prosedur dalam rangka peningkatan kinerja dilakukan

melalui pengukuran persentase manajer dan karyawan. Gambar 3

menunjukkan perspektif pembelajaran dan pertumbuhan.

Keempat perspektif dalam BSC menjadi satu kesatuan yang tidak

dapat dipisahkan. Keempat perspektif tersebut juga merupakan indikator

pengukuran kinerja yang saling melengkapi dan saling hubungan sebab akibat.

Peta hubungan sebab akibat tersebut dapat dilihat pada Gambar 4.

Pengurangan

Biaya

Peningkatan

Penjualan

Kepuasan

Pelanggan

Efisiensi Produksi

Pelatihan yang

berkesinambungan

Kualitas Produk

Pembelajaran dan

Pertumbuhan

Proses Bisnis

Internal

Pelanggan

Keuangan

Iklim untuk bertindak

Infrastruktur teknologi

Kompetensi staf

Kepuasan pekerja

Produktivitas pekerja

Retensi pekerja

Hasil

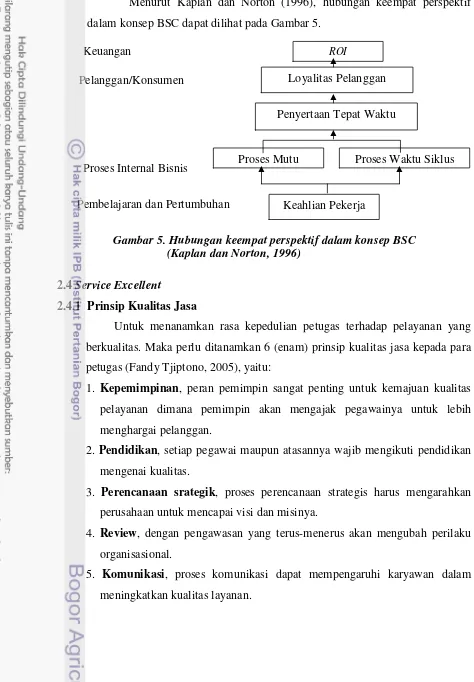

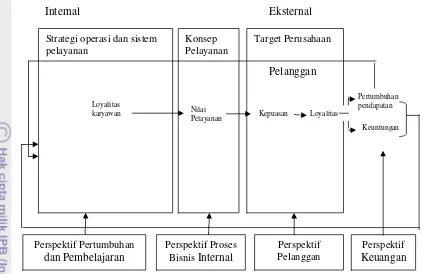

[image:33.612.123.475.489.727.2]Menurut Kaplan dan Norton (1996), hubungan keempat perspektif

dalam konsep BSC dapat dilihat pada Gambar 5.

2.4 Service Excellent

2.4.1 Prinsip Kualitas Jasa

Untuk menanamkan rasa kepedulian petugas terhadap pelayanan yang

berkualitas. Maka perlu ditanamkan 6 (enam) prinsip kualitas jasa kepada para

petugas (Fandy Tjiptono, 2005), yaitu:

1.

Kepemimpinan

, peran pemimpin sangat penting untuk kemajuan kualitas

pelayanan dimana pemimpin akan mengajak pegawainya untuk lebih

menghargai pelanggan.

2.

Pendidikan

, setiap pegawai maupun atasannya wajib mengikuti pendidikan

mengenai kualitas.

3.

Perencanaan srategik

, proses perencanaan strategis harus mengarahkan

perusahaan untuk mencapai visi dan misinya.

4.

Review

, dengan pengawasan yang terus-menerus akan mengubah perilaku

organisasional.

[image:34.612.56.530.90.772.2]5.

Komunikasi

, proses komunikasi dapat mempengaruhi karyawan dalam

meningkatkan kualitas layanan.

Gambar 5. Hubungan keempat perspektif dalam konsep BSC

(Kaplan dan Norton, 1996)

Keuangan

Pelanggan/Konsumen

Proses Internal Bisnis

Pembelajaran dan Pertumbuhan

Proses Mutu

Proses Waktu Siklus

Keahlian Pekerja

ROI

Loyalitas Pelanggan

6.

Total Human Reward

, karyawan yang berprestasi perlu diberikan imbalan

2.4.2. Faktor penyebab buruknya kualitas jasa

Menurut Fandy Tjiptono (2005), kualitas suatu pelayanan diciptakan

oleh perusahaan dimana perusahaan tersebut akan mendidik pegawainya

untuk memahami kepuasan pelanggannya. Adapun beberapa faktor yang

menyebabkan buruknya kualitas pelayanan adalah dukungan terhadap

pelanggan internal kurang memadai, Gap komunikasi, memperlakukan semua

pelanggan dengan cara yang sama, Visi bisnis jangka pendek.

2.4.3 Strategi penyempurnaan kualitas jasa

Meningkatkan kualitas jasa tidaklah semudah membalikkan telapak

tangan atau menekan sakelar lampu. Banyak faktor yang perlu

dipertimbangkan secara cermat, karena upaya penyempurnaan kualitas jasa

berdampak signifikan terhadap budaya organisasi secara keseluruhan.

Beberapa faktor yang perlu mendapatkan perhatian utama antara lain

mengidentifikasi determinan utama kualitas jasa, mengelola ekspektasi

pelanggan, mengelola bukti kualitas jasa, mendidik konsumen tentang jasa,

menumbuhkembangkan budaya kualitas, menciptakan

automating

quality.,

menindaklanjuti jasa dan mengembangkan sistem informasi kualitas jasa

(Fandy Tjiptono, 2005).

2.4.4 Pelayanan Pelanggan

Pelayanan adalah usaha melayani kebutuhan orang lain dengan

memperoleh imbalan (

kamusbahasaindonesia.org

). Sedangkan menurut diktat

TOT cater udiklat Palembang, pelayanan pelanggan adalah semua layanan

yang diberikan oleh perusahaan yang diterima dan dipersepsikan oleh

pelanggan secara total, sesuai dengan kebutuhan/harapan pelanggan. Dilihat

dari definisi tersebut maka pelayanan pelanggan merupakan suatu usaha untuk

2.5 Penelitian Terdahulu yang Relevan

Penelitian terdahulu yang relevan digunakan untuk memperoleh

gambaran penelitian yang mendalam mengenai analisis pengukuran kinerja

dengan BSC. Tabel 2 menyajikan hasil penelitian yang memiliki keterkaitan

dengan penelitian ini. Hal tersebut dilakukan untuk mempelajari dan mencari

informasi dari penelitian-penelitian terdahulu yang memiliki relevansi dengan

topik penelitian. Penelitian terdahulu mengenai analisis pengukuran kinerja

dengan Balanced Scorecard dan literatur yang berhubungan dengan penelitian

diambil dari lima skripsi.

Berdasarkan hasil-hasil penelitian yang telah dilakukan sebelumnya,

maka penelitian yang telah dilakukan terdahulu memiliki persamaan dan

perbedaan dengan penelitian yang dilakukan. Persamaan dengan penelitian

terdahulu

adalah

tentang

pengukuran

kinerja

perusahaan

dengan

menggunakan BSC. Sedangkan perbedaannya dari objek penelitian dan

implementasi analisis BSC pada perusahaan tempat penelitian dilakukan.

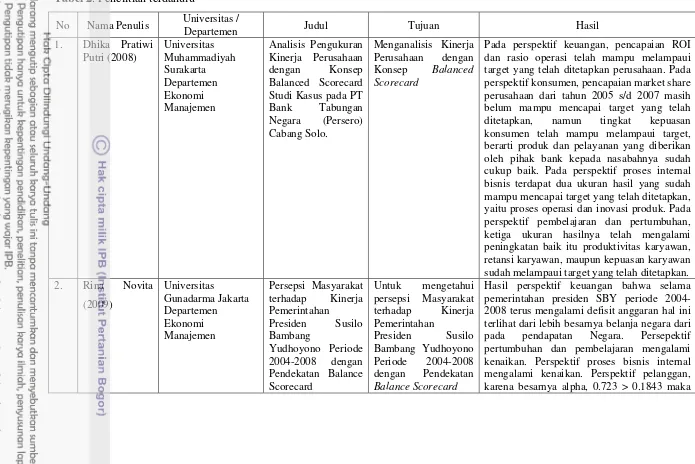

Tabel 2

. Penelitian terdahulu

No Nama Penulis Universitas /

Departemen Judul Tujuan Hasil

1. Dhika Pratiwi Putri (2008) Universitas Muhammadiyah Surakarta Departemen Ekonomi Manajemen

Analisis Pengukuran Kinerja Perusahaan

dengan Konsep

Balanced Scorecard Studi Kasus pada PT

Bank Tabungan

Negara (Persero) Cabang Solo.

Menganalisis Kinerja Perusahaan dengan Konsep Balanced Scorecard

Pada perspektif keuangan, pencapaian ROI dan rasio operasi telah mampu melampaui target yang telah ditetapkan perusahaan. Pada perspektif konsumen, pencapaian market share perusahaan dari tahun 2005 s/d 2007 masih belum mampu mencapai target yang telah ditetapkan, namun tingkat kepuasan konsumen telah mampu melampaui target, berarti produk dan pelayanan yang diberikan oleh pihak bank kepada nasabahnya sudah cukup baik. Pada perspektif proses internal bisnis terdapat dua ukuran hasil yang sudah mampu mencapai target yang telah ditetapkan, yaitu proses operasi dan inovasi produk. Pada perspektif pembelajaran dan pertumbuhan, ketiga ukuran hasilnya telah mengalami peningkatan baik itu produktivitas karyawan, retansi karyawan, maupun kepuasan karyawan sudah melampaui target yang telah ditetapkan.

2. Rina Novita

(2009) Universitas Gunadarma Jakarta Departemen Ekonomi Manajemen

Persepsi Masyarakat terhadap Kinerja Pemerintahan Presiden Susilo Bambang

Yudhoyono Periode 2004-2008 dengan Pendekatan Balance Scorecard

Untuk mengetahui persepsi Masyarakat terhadap Kinerja Pemerintahan

Presiden Susilo Bambang Yudhoyono Periode 2004-2008 dengan Pendekatan

Balance Scorecard

kesimpulannya reliabel. No 3. Nama Penulis Agustina (2008) Universitas/ Departemen Departemen Manajemen

Fakultas Ekonomi Manajemen, IPB

Judul

Perancangan Strategi dengan Perspektif Balanced Scorecard

pada PT BRI

(Persero) Tbk

Cabang Garut

Tujuan

Mengukur kinerja PT BRI (Persero) Tbk Cabang Garut dengan Konsep Balanced Score Card

Hasil

Bobot sasaran startegis perspektif finansial diperoleh 58,2

persen, perspektif pelanggan 24,2 persen, perspektif bisnis internal 9,2

persen, serta perspektif pertumbuhan dan pembelajaran 8,5 persen.

4. Ratna Budiarti (2007)

Universitas Negeri Semarang

Departemen Ekonomi Manajemen

Evaluasi Kinerja Bisnis dengan

Pendekatan Konsep Balanced Scorecard Pada Pt. Poliplas Makmur Santosa Ungaran Untuk mengetahui kinerja perusahaan apabila diukur dengan menggunakan pendekatan Balanced ScoreCard.

Dilihat dari perspektif keuangan, kinerja perusahaan termasuk kategori jelek, dengan menggunakan 4 rasio yaitu : rasio likuiditas, leverage, aktivitas dan profitabilitas. Dilihat dari perspektif pelanggan, kinerja perusahaan

termasuk kategori cukup dengan

menggunakan tolok ukur pangsa pasar, customer retention, customer acquisition, complain frequency, ontime delivery dan kepuasan pelanggan. Perspektif proses bisnis internal, termasuk kategori cukup, dengan menggunakan tolok ukur manufacturing cycle effectifeness, service error rate dan persentase produk cacat. Perspektif pembelajaran dan pertumbuhan, termasuk kategori jelek.

5.

Yuli Hernanto

(2009)

Departemen Manajemen

Fakultas Ekonomi Manajemen, IPB

Pengukuran kinerja

dengan pendekatan

balanced scorecard

pada

PT

Bank

Syariah

Mandiri

Cabang Bogor.

Untuk mengetahui penerapan Balanced Score Card

sebagai tolok ukur pengukuran kinerja

pada

PT

Bank

Syariah

Mandiri

Cabang Bogor.

hasil penelitiannya diperoleh total skor

total skor BSC PT. Bank Syariah Mandiri

sebesar 76,54% dapat diartikan bahwa

kinerja BSM Cabang Bogor tahun 2008

termasuk kategori baik.

III. METODE PENELITIAN

3.1. Kerangka Pemikiran Penelitian

Keberadaan pengukuran kinerja yang komprehensif, koheren,

seimbang dan terukur menjadi sangat penting bagi PT PLN (Persero)

WLCTK. Hal tersebut berguna sebagai landasan pengkajian ulang strategi

yang telah diterapkan. Selama ini evaluasi kinerja PT PLN (Persero)

WLCTK belum menyeluruh terhadap seluruh aspek kegiatan bisnis

perusahaan dimana evaluasi kinerja dilakukan hanya terhadap kinerja

keuangan. Sementara proses evaluasi terhadap aspek pelanggan dan aspek

bisnis internal yang terkait dengan pelayanan belum dilakukan evaluasi

secara menyeluruh.

Salah satu alternatif pengukuran kinerja adalah BSC. BSC merupakan

sistem manajemen strategis yang mampu mengevaluasi kegiatan bisnis

perusahaan secara menyeluruh yang meliputi aspek keuangan, pelanggan,

bisnis internal serta pembelajaran dan pertumbuhan. Penggunaan BSC pada

PT PLN (Persero) WLCTK akan mampu memberikan hasil evaluasi yang

menyeluruh sehingga mampu mengomunikasi tindakan apa yang perlu

dilakukan PT PLN (Persero) WLCTK terhadap pencapain kinerja yang

belum optimal.

Penelitian diawali dengan mengetahui visi dan misi PT. PLN WLCTK

Pada tahap perancangan model BSC, visi, misi dan faktor-faktor strategis

perusahaan yang telah diidentifikasi diterjemahkan ke dalam

sasaran-sasaran strategis berdasarkan empat perspektif BSC antara lain adalah

perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal,

dan perspektif pertumbuhan dan pembelajaran. Masing-masing sasaran

strategis satu sama lain saling terkait yang digambarkan dalam peta strategi,

the service profit chain dari masing-masing perspektif dijadikan sebagai

penjabaran dari masing-masing perspektif BSC untuk menetapkan target

dan ukuran kinerja yang ingin dicapai. Pengukuran kinerja yang dilakukan

(Persero) WLCTK yang menjadi umpan balik bagi PT PLN (Persero)

WLCTK. Gambar 6 menunjukkan kerangka konseptual penelitian.

Peta Strategi

Gambar 6. Kerangka pemikiran penelitian Rekomendasi

Visi, Misi dan Tujuan PT. PLN WLCTK

Faktor-faktor Strategis Perusahaan

Perspektif Keuangan Perspektif Proses Bisnis

Internal

Perspektif Pelanggan Perspektif Pembelajaran

dan Pertumbuhan

Lag indicator dan lead indicator

Penjabaran Sasaran Strategis Empat Perspektif BSC dalam service excellent scorecard

Penjabaran Visi, Misi dan Tujuan PT. PLN WLCTK ke dalam sasaran strategis Balanced Scoredcard

Rancangan pengukuran kinerja

Pengukuran Kinerja dan Target PT PLN (Persero) WLCTK dengan BSC

3.2. Tahapan Penelitian

Gambar 7. Diagram alir tahapan penelitian Penentuan Tujuan Penelitian :

1. Merancang pengukuran kinerja berdasarkan BSC di PT PLN (Persero) WLCTK 2. Mengukur kinerja PT PLN (Persero) WLCTK dengan pendekatan BSC

PT PLN (Persero) WLCTK

Studi pustaka yang terkait dengan BSC

Rancangan pengumpulan data : 1. Jenis Data : Primer dan Sekunder 2. Metode pengumpulan data

1. Pengumpulan data primer : kuesioner diberikan kepada pelanggan serta karyawan PT PLN (Persero) WLCTK. 2. Pengumpulan data sekunder : Laporan

tahunan PT PLN (Persero) WLCTK laporan dari Customer Information System PT PLN (Persero)

Input data ke software SPSS

Pengujian validitas dan reliabilitas

Pengolahan Data Valid

Analisis Data :

1. Pelanggan dan Karyawan menggunakan SPSS 2. Kinerja PT PLN (Persero)

WLCTK dengan menggunakan software Microsoft Excel

Penarikan Kesimpulan Saran

Selesai

Tidak

YA

Cukup? Tidak

Ya

Penelitian dimulai dengan menetapkan tujuan penelitian yaitu

merancang dan mengukur kinerja PT PLN (Persero) WLCTK tahun 2010

dengan BSC. Kemudian melakukan studi pustaka sebagai landasan berfikir

ilmiah berupa kegiatan mencari literatur-literatur dalam memecahkan

masalah yang diteliti. Kemudian merancang kuesioner yang mampu

menganalisis data yang ingin diperoleh dari PT PLN (Persero) WLCTK.

Selanjutnya memberikan kuesioner kepada pelanggan dan karyawan PT

PLN (Persero) WLCTK untuk mendapatkan gambaran empat perspektif

BSC. Data yang diperoleh dari kuesioner merupakan data primer sedangkan

data sekunder diperoleh dari laporan tahunan PT PLN (Persero) WLCTK.

Langkah berikutnya yaitu setelah data terkumpul, data diolah dengan

bantuan perangkat MS Excel versi 2003 dan SPSS 16.0. Pengolahan data

mencakup validitas dan reliabilitas serta sasaran strategis dan uk