74 LAMPIRAN 1

Daftar Perusahaan Consumer Goods yang Terdaftar di BEI (2010-2014)

No

Nama Perusahaan Kode Perusahaan

Subsektor Makanan dan Minuman

1. Akasha Wira International, Tbk ADES

2. Tiga Pilar Sejahtera Food,Tbk AISA

3. Tri Banyan Tirta, Tbk ALTO

4. Aqua Golden Mississippi, Tbk AQUA

5. Cahaya Kalbar, Tbk CEKA

6. Davomas Abadi, Tbk DAVO

7. Delta Djakarta, Tbk DLTA

8. Indofood CBP Sukses Makmur, Tbk ICBP

9. Indofood Sukses Makmur, Tbk INDF

10. Multi Bintang Indonesia, Tbk MLBI

11. Mayora Indah, Tbk MYOR

12. Prashida Aneka Niaga, Tbk PSDN

13. Nippon Indosari Corporindo, Tbk ROTI

14. Sekar Bumi, Tbk SKBM

15. Sekar Laut, Tbk SKLT

16. Siantar Top, Tbk STTP

17. Ultrajaya Milk Industry and Trading Company, Tbk ULTJ

18. Chitose International, Tbk CHIT

Subsektor Rokok

19. Gudang Garam, Tbk GGRM

20. Handjaya Mandala Sampoerna, Tbk HMSP

21. Bentoel International Investama, Tbk RMBA

22. Wismilak Inti Makmur, Tbk WIIM

Subsektor Farmasi

23. Darya Varia Laboratoria, Tbk DVLA

24. Indofarma (Persero), Tbk INAF

25. Kimia Farma (Persero), Tbk KAEF

26. Kalbe Farma, Tbk KLBF

27. Merck Tbk MERK

28. Pyridam Farma, Tbk PYFA

29. Schering Plough Indonesia, Tbk SCPI

30. Industri Jamu dan Farmasi Sido Muncul, Tbk SIDO

31. Taisho Pharmaceutical Indonesia, Tbk SQBB

Subsektor Kosmetik dan Barang Keperluan Rumah Tangga

32. Martina Berto, Tbk MBTO

75

34. Mandom Indonesia, Tbk TCID

35. Unilever Indonesia, Tbk UNVR

Subsektor Peralatan Rumah Tangga

36. Kedawung Setia Industrial, Tbk KDSI

37. Kedaung Indah Can, Tbk KICI

38. Langgeng Makmur Industry, Tbk LMPI

39. Grand Kartech, Tbk. KRAH

76 LAMPIRAN 2

Daftar Pemilihan Sampel

No Nama Perusahaan Kode Perusahaan

Pemenuhan Kriteria Sampel

1 2 3

Subsektor Makanan dan Minuman

1. Akasha Wira International, Tbk

ADES √ √ √ 1

2. Tiga Pilar Sejahtera Food,Tbk

AISA √ √ X

3. Tri Banyan Tirta, Tbk ALTO X √ X

4. Aqua Golden Mississippi, Tbk

AQUA √ X X

5. Cahaya Kalbar, Tbk CEKA √ √ √ 2

6. Davomas Abadi, Tbk DAVO √ X √

7. Delta Djakarta, Tbk DLTA √ √ √ 3

8. Indofood CBP Sukses Makmur, Tbk

ICBP √ √ √ 4

9. Indofood Sukses Makmur, Tbk

INDF √ √ √ 5

10. Multi Bintang Indonesia, Tbk

MLBI √ √ √ 6

11. Mayora Indah, Tbk MYOR √ √ X

12. Prashida Aneka Niaga, Tbk

PSDN √ √ X

13. Nippon Indosari Corporindo, Tbk

ROTI √ √ √ 7

14. Sekar Bumi, Tbk SKBM X √ X

15. Sekar Laut, Tbk SKLT √ √ X

16. Siantar Top, Tbk STTP √ √ √ 8

17. Ultrajaya Milk Industry and Trading Company, Tbk

ULTJ √ √ √ 9

Subsektor Rokok

18. Gudang Garam, Tbk GGRM √ √ √ 10

19. Handjaya Mandala Sampoerna, Tbk

HMSP √ √ √ 11

20. Bentoel International Investama, Tbk

RMBA √ √ √ 12

21. Wismilak Inti Makmur, Tbk

77 Subsektor Farmasi

22. Darya Varia Laboratoria, Tbk

DVLA √ X √

23. Indofarma (Persero), Tbk

INAF √ √ X

24. Kimia Farma (Persero), Tbk

KAEF √ √ X

25. Kalbe Farma, Tbk KLBF √ √ √ 13

26. Merck Tbk MERK √ √ √ 14

26. Pyridam Farma, Tbk PYFA √ √ √ 15

27. Schering Plough Indonesia, Tbk

SCPI √ √ X

28. Industri Jamu dan Farmasi Sido Muncul, Tbk

SIDO X √ X

29. Taisho Pharmaceutical Indonesia, Tbk

SQBB √ X X

Subsektor Kosmetik dan Barang Keperluan Rumah Tangga

30. Martina Berto, Tbk MBTO √ √ X

32. Mustika Ratu, Tbk MRAT √ √ √ 16

33. Mandom Indonesia, Tbk

TCID √ √ √ 17

34. Unilever Indonesia, Tbk

UNVR √ √ X

Subsektor Peralatan Rumah Tangga

35. Kedawung Setia Industrial, Tbk

KDSI √ √ X

36. Kedaung Indah Can, Tbk

KICI √ √ √ 18

37. Langgeng Makmur Industry, Tbk

LMPI √ √ √ 19

38. Grand Kartech, Tbk. KRAH X √ √

78 LAMPIRAN 3

Daftar Perusahaan Consumer Goods yang Menjadi Sampel

No Nama Perusahaan Kode Perusahaan

1. Akasha Wira International, Tbk ADES

2. Cahaya Kalbar, Tbk CEKA

3. Delta Djakarta, Tbk DLTA

4. Indofood CBP Sukses Makmur, Tbk ICBP

5. Indofood Sukses Makmur, Tbk INDF

6. Multi Bintang Indonesia, Tbk MLBI

7. Nippon Indosari Corporindo, Tbk ROTI

8. Siantar Top, Tbk STTP

9. Ultrajaya Milk Industry and Trading Company, Tbk ULTJ

10. Gudang Garam, Tbk GGRM

11. Handjaya Mandala Sampoerna, Tbk HMSP

12. Bentoel International Investama, Tbk RMBA

14. Kalbe Farma, Tbk KLBF

15. Merck, Tbk MERK

16. Pyridam Farma, Tbk PYFA

17. Mustika Ratu, Tbk MRAT

18. Mandom Indonesia, Tbk TCID

18. Kedaung Indah Can, Tbk KICI

19. Langgeng Makmur Industry, Tbk LMPI

79 LAMPIRAN 4

DAFTAR TENURE AUDIT, UMUR LISTING, AUDIT REPORT LAG, DAN SPESIALISASI INDUSTRI AUDITOR

No Perusahaan Tahun Auditor Tenure

(X1) Age (X2) Alag (Y) Spec (Z)

1 ADES 2010 Kiman Mustika Karta, CPA 1 17 70 0

2011 H,Fuad Hasan, Ak 1 18 78 0

2012 H. Fuad Hasan, Ak 2 19 67 0

2013 H. Fuad Hasan,CPA 3 20 73 0

2014 Bambang Budi Tresno 1 21 89 1

2 CEKA 2010 Agung Purwanto 1 15 63 0

2011 Agung Purwanto 2 16 71 0

2012 Agung Purwanto 3 17 70 0

2013 Hermawan Setiadi 1 18 66 0

2014 Agung Purwanto 4 19 85 0

3 DLTA 2010 Parlindungan Siahaan 1 27 82 0

2011 Parlindungan Siahaan 2 28 86 0

2012 Henri Arifian 1 29 86 0

2013 Henri Arifian 2 30 86 0

2014 Henri Arifian 3 31 86 0

4 ICBP 2010 Indrajuwana Komala Widjaja 1 1 53 0

2011 Drs. Hari Purwantono 1 2 50 0

2012 Drs. Hari Purwantono 2 3 52 0

2013 Drs. David Sungkoro, CPA 1 4 48 0

2014 Feniwati Chendana, CPA 1 5 50 0

5 INDF 2010 Drs. Hari Purwantono 1 17 70 0

2011 Drs. Husni Arvan, CPA 1 18 87 0

2012 Drs. Hari Purwantono 2 19 70 0

2013 Drs. David Sungkoro, CPA 1 20 76 0

2014 Feniwati Chendana, CPA 1 21 71 0

6 MLBI 2010 Dra. Tohana Widjaja, CPA 1 17 61 0

2011 Dra. Tohana Widjaja, CPA 2 18 61 1

2012 Lok Budianto, S.E.,Ak., CPA 1 19 60 1

2013 Alexander Adrianto Tjahyadi, S.E.,CPA 1 20 76 1

2014 Dra. Tohana Widjaja, MBA, CPA 3 21 75 1

7 ROTI 2010 David Sungkoro 1 1 56 1

2011 Drs. David Sungkoro, CPA 2 2 71 0

2012 Feniwati Chendana, CPA 1 3 37 1

2013 Feniwati Chendana, CPA 2 4 48 1

2014 Drs. David Sungkoro,CPA 3 5 79 1

8 STTP 2010 Endang Pramuwati 1 15 95 0

2011 Drs, Jimmy Jansen, Ak.,CPA 1 16 94 0

80

2013 Wahyu Wibowo, CPA 2 18 86 0

2014 Wahyu Wibowo 3 19 86 0

9 ULTJ 2010 Drs. H. Beddy R. Samsi, Ak.,CPA 1 21 83 0

2011 Drs. H. Beddy R. Samsi, Ak.,CPA 2 22 85 0

2012 Bambang Budi Tresno 1 23 84 1

2013 Bambang Budi Tresno 2 24 83 1

2014 Bambang Budi Tresno 3 25 89 0

10 GGRM 2010 Karlika Singodimejo, SE, CPA 1 21 87 0

2011 Dra. Tohana. Widjaja, CPA 1 22 72 0

2012 Dra. Tohana Widjaja, MBA,CPA 2 23 81 0

2013 Dra. Tohana Widjaja, MBA,CPA 3 24 76 0

2014 Kusumaningsih Angkawijaya,CPA 1 25 83 0

11 HMSP 2010 Andry D. Atmadja, SE. AK.,CPA 1 21 75 0

2011 Andry D. Atmadja, SE. AK.,CPA 2 22 75 0

2012 Andry D. Atmadja, SE. AK., CPA 3 23 73 0

2013 Nita Skolastika Ruslim, CPA 1 24 86 0

2014 Nita Skolastika Ruslim, CPA 2 25 77 0

12 RMBA 2010 Jumadi,CPA 1 21 87 0

2011 Jumadi, S.E., CPA 2 22 81 0

2012 Eddy Rintis, S.E.,CPA 1 23 85 0

2013 Eddy Rintis, S.E.,CPA 2 24 86 0

2014 Eddy Rintis, S.E.,CPA 3 25 86 0

13 KLBF 2010 Agung Purwanto 1 20 67 0

2011 Sinarta 1 21 68 0

2012 Peter Surja, CPA 1 22 67 0

2013 Peter Surja, CPA 2 23 70 0

2014 Sinarta 2 24 71 0

14 MERK 2010 Dra. Tohana Widjaja, CPA 1 30 54 0

2011 Dra. Tohana Widjaja, CPA 2 31 54 0

2012 Kartika Singodimejo, S.E.,CPA 1 32 46 0

2013 Kartika Singodimejo, S.E.,CPA 2 33 45 0

2014 Joseph Vittorio Pesik, S.E.,CPA 1 34 58 0

15 PYFA 2010 F.X.Purwoto, SE, Ak, CPA 1 10 73 0

2011 F.X.Purwoto, SE, Ak, CPA 2 11 59 0

2012 F.X.Purwoto, SE, Ak, CPA 3 12 59 0

2013 Fahmi, SE, Ak, CPA 1 13 69 0

2014 Susanto Bong, SE, Ak, CPA, CA 1 14 75 0

16 MRAT 2010 Drs. Ruchjat Kosasih, M.M.,CPA 1 16 80 1

2011 Drs. Ruchjat Kosasih, M.M.,CPA 2 17 78 1

2012 Drs. Nunu Nurdiyaman, CPA 1 18 81 1

2013 Drs. Nunu Nurdiyaman, CPA 2 19 83 1

2014 Drs. Nunu Nurdiyaman, CPA 3 20 85 1

81

2011 Satrio Kartikahadi, SE 2 19 61 0

2012 Satrio Kartikahadi,SE 3 20 64 0

2013 Alvin Ismanto 1 21 64 0

2014 Alvin Ismanto 2 22 64 0

18 KICI 2010 Handriono, CPA 1 18 66 0

2011 Handriono, CPA 2 19 66 0

2012 Handriono, CPA 3 20 73 0

2013 Arief Setyadi, CPA 1 21 62 0

2014 Arsono Laksmana, CPA 1 22 63 0

19 LMPI 2010 Wahyu Wibowo, CPA 1 17 74 0

2011 Drs. Arthawan Santika, Ak.,M.M.,CPA 1 18 78 0

2012 Drs. Jimmy Jansen, Ak.,CPA 1 19 79 1

2013 Wahyu Wibowo, AK.,CPA 2 20 73 1

82 LAMPIRAN 5

HASIL OUTPUT SPSS SEBELUM MODERATING

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

TENURE 95 1 4 1.64 .784

AGE 95 1 34 19.00 7.116

ALAG 95 37 95 72.08 12.437

Valid N (listwise) 95

TENURE

Frequency Percent Valid Percent Cumulative Percent

Valid 0 79 83.2 83.2 83.2

1 16 16.8 16.8 100.0

Total 95 100.0 100.0

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .363a .132 .113 11.712 .742

a. Predictors: (Constant), AGE, TENURE

b. Dependent Variable: ALAG

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1920.476 2 960.238 7.001 .001a

Residual 12618.850 92 137.161

Total 14539.326 94

a. Predictors: (Constant), AGE, TENURE

83 Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 58.198 4.068 14.306 .000

TENURE 1.661 1.551 .105 1.071 .287

AGE .587 .171 .336 3.436 .010

84 One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 95

Normal Parametersa,,b Mean .0000000

Std. Deviation 11.58633202

Most Extreme Differences Absolute .097

Positive .055

Negative -.097

Kolmogorov-Smirnov Z .944

Asymp. Sig. (2-tailed) .335

a. Test distribution is Normal. b. Calculated from data.

Runs Test

Unstandardized Residual

Test Valuea .06532

Cases < Test Value 47

Cases >= Test Value 48

Total Cases 95

Number of Runs 28

Z 1.221

Asymp. Sig. (2-tailed) .143

85 LAMPIRAN 6

HASIL OUTPUT SPSS SETELAH MODERATING

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

TENURE 95 1 4 1.64 .784

AGE 95 1 34 19.00 7.116

ALAG 95 37 95 72.08 12.437

SPEC 95 0 1 .20 .402

Valid N (listwise) 95

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .370a .137 .109 11.741 .750

a. Predictors: (Constant), SPEC, TENURE, AGE

b. Dependent Variable: ALAG

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1995.231 3 665.077 4.825 .004a

Residual 12544.095 91 137.847

Total 14539.326 94

a. Predictors: (Constant), SPEC, TENURE, AGE

86 Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 57.411 4.216 13.617 .000

TENURE 1.563 1.560 .099 1.002 .319 .979 1.021

AGE .613 .175 .351 3.506 .001 .946 1.057

SPEC 2.269 3.081 .073 .736 .463 .956 1.046

87 One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 95

Normal Parametersa,,b Mean .0000000

Std. Deviation 11.55196167

Most Extreme Differences Absolute .086

Positive .059

Negative -.086

Kolmogorov-Smirnov Z .841

88 Runs Test

Unstandardized Residual

Test Valuea .02532

Cases < Test Value 46

Cases >= Test Value 49

Total Cases 95

Number of Runs 30

Z 1.221

Asymp. Sig. (2-tailed) .143

a. Median

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 71.759 2.291 31.327 .000

Zscore(TENURE) 1.671 1.458 .134 1.146 .255

Zscore(SPEC) -.091 1.486 -.007 -.061 .051

ABS(TENURE-SPEC) .315 1.839 .023 .171 .004

a. Dependent Variable: ALAG

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 80.235 2.167 37.026 .000

Zscore(AGE) 4.315 1.129 .347 3.820 .376

Zscore(SPEC) 4.803 1.423 .386 3.376 .064

ABS(AGE-SPEC) -6.639 1.520 -.496 -4.368 .009

71

DAFTAR PUSTAKA

Aamir Suhaib, and umar Farooq. 2011. ”Auditor- Client Relationship, and Audit Quality”; the Effects Of Long-Term Auditor- Client Relationship On Audit Quality, In Small and Medium- Sized Entities (SMEs).1st Edition, LAP Lambert Gmbh & Co.KG, Germany.

Ahmad, Hamzah, Alim, M. Nizarul, dan Subekti, Imam (2005). Pengujian Empiris Audit Report Lag Menggunakan Client Cycle Time dan Firm Cycle Time. Jurnal Akuntansi dan Keuangan, Simposium Nasional Akuntansi VIII : 941-954.

Arens, A.A. dan M.S. Beasly, 2015. Auditing dan Jasa Assurance : Pendekatan

Terintegrasi, Edisi Kelimabelas, Erlangga, Jakarta

Arens, A., Elder, R., & Beasley, M.(2014).Auditing and assurance services. New York: pearson.

Dyer, J. C. & A. J. McHugh. 1975. The Timeliness of The Australian Annual Report. Journal of Accounting Research. Vol. 13. No. 2, pp. 204-219.

Erlina, dan Sri Mulyani, 2007. Metodologi Penelitian Bisnis, Edisi Pertama, USU Press, Medan.

Habib, Ahsan & Md. Borhan Uddin Bhuiyan. 2011. Audit Firm Industry Specialization and The Audit Report Lag. Journal of International

Accounting. Auditing and Taxation. Vol. 20,pp. 32-44.

Halim, V. 2000. Faktor-Faktor yang Mempengaruhi Audit report lag. Jurnal Bisnis dan Akuntansi. Vol. 02. No.01. hlm. 67-75

Imam Ghozali. (2013). Aplikasi Analisis Multivariate dengan Program SPSS.

Semarang: BP UNDIP.

72 Lee, H-Y & G-J Jahng. 2011. Determinants of Audit Report Lag : Evidence from Korea – An Examination of Auditor-related Factors. Journal of Applied

Business Research. Vol. 24. No.2, pp. 27-44.

Lianto,N & Budi Hartono Kusuma, 2010. " Faktor-Faktor Yang Berpengaruh Terhadap Audit Report Lag”.Jurnal Bisnis dan Akuntansi Vol 12.

Messier, William F., Steven M Glover., Douglas F Pravit. 2014. Jasa Audit &

Assurance : Pendekatan Sistematis. Edisi 8, Jakarta : Salemba Empat.

Petronila,Thio Anastasia.2007.”Analisis Skala Perusahaan,Opini Audit,Dan Umur

Listing Atas Audit Delay”.Akuntabilitas,Maret 07.hal 129-141.

Shukeri, S. N., & Islam, M. A. (2012). The determinants of audit timeliness: Evidence from Malaysia. Journal of Applied Sciences Research, 8(7).

Subramanyam dan John J.Wild.,2013. Analisis Laporan Keuangan. Buku Satu. Jakarta : Salemba Empat.

Sugiyono, 2014. Metode Penelitian Bisnis, CV. Alfabeta, Bandung.

Utami, Wiwik, 2006. Analisis Determinan Audit Delay : Kajian Empiris di Bursa Efek Jakarta. Bulletin Penelitian No.09 Tahun 2006.

Weygandt, Jerry J., Kieso, Donald E., 2007. Intermediate Accounting, 12th Edition. John Wiley & Sons, Inc. USA

Wiguna Rahayu, Karina, 2012. “Pengaruh Tenure Audit Terhadap Audit Report Lag dengan Spesialisasi Industri Auditor Sebagai Variabel Pemoderasi : Studi Pada Bank Umum Konvensional di Indonesia Tahun 2008-2010”. Skripsi. Depok. Fakultas Ekonomi Universitas Indonesia.

Lembaga

Badan Pengurus Pasar Modal dan Lembaga Keuangan (2006). Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor: KEP-06/BL/2006 tentang Kewajiban Penyampaian Laporan Berkala oleh

Perusahaan Efek. Available at

____________________________________________(2011). Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor:

73

346/BL/2011 tentang Penyampaian Laporan Keuangan Berkala Emiten atau

Perusahaan Publik. Available at :

Fakultas Ekonomi, Universitas Sumatera Utara (2011). Buku Pedoman Penulisan

Skripsi dan Ujian Komprehensif Program Strata Satu (S1).

Ikatan Akuntan Indonesia (2014). Standar Profesional Akuntan Publik. Jakarta : Salemba Empat.

_____________________(2014). Standar Akuntansi Keuangan : PSAK No.1 –

Penyajian Laporan Keuangan. Jakarta : Salemba Empat

Pemerintah Republik Indonesia, (2015), Peraturan Pemerintah Republik

Indonesia No. 20 Tahun 2015 tentang Praktik Akuntan Publik, Jakarta.

Situs Internet

30 BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian asosiatif yaitu menurut

Sugiyono (2014:11) merupakan penelitian yang bertujuan untuk mengetahui

hubungan antara dua variable atau lebih. Dalam Erlina dan Sri Mulyani (2007:34)

peneliti menggunakan variabel moderasi atau moderator untuk melihat apakah

hubungan antara variabel independen dan dependen dipengaruhi oleh variabel

tersebut. Hal ini disebabkan karena menurut peneliti terdahulu kesimpulan

hubungan kausal antara variabel dependen dan independen hasilnya berbeda

antara peneliti yang satu dengan yang lainnya.

3.2 Populasi dan Sampel Penelitian

Populasi penelitian ini adalah perusahaan-perusahaan Consumer Goods yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2014. Berdasarkan data yang

diperoleh melalui situs BEI diConsumer

31 Tabel 3.1

Perusahaan Consumer Goods yang Terdaftar di BEI (2010-2014)

No Nama Perusahaan Kode Perusahaan

Subsektor Makanan dan Minuman

1. Akasha Wira International, Tbk ADES

2. Tiga Pilar Sejahtera Food,Tbk AISA

3. Tri Banyan Tirta, Tbk ALTO

4. Aqua Golden Mississippi, Tbk AQUA

5. Cahaya Kalbar, Tbk CEKA

6. Davomas Abadi, Tbk DAVO

7. Delta Djakarta, Tbk DLTA

8. Indofood CBP Sukses Makmur, Tbk ICBP

9. Indofood Sukses Makmur, Tbk INDF

10. Multi Bintang Indonesia, Tbk MLBI

11. Mayora Indah, Tbk MYOR

12. Prashida Aneka Niaga, Tbk PSDN

13. Nippon Indosari Corporindo, Tbk ROTI

14. Sekar Bumi, Tbk SKBM

15. Sekar Laut, Tbk SKLT

16. Siantar Top, Tbk STTP

17. Ultrajaya Milk Industry and Trading Company, Tbk ULTJ

18. Chitose International, Tbk CHIT

Subsektor Rokok

19. Gudang Garam, Tbk GGRM

20. Handjaya Mandala Sampoerna, Tbk HMSP

21. Bentoel International Investama, Tbk RMBA

22. Wismilak Inti Makmur, Tbk WIIM

Subsektor Farmasi

23. Darya Varia Laboratoria, Tbk DVLA

24. Indofarma (Persero), Tbk INAF

25. Kimia Farma (Persero), Tbk KAEF

26. Kalbe Farma, Tbk KLBF

27. Merck Tbk MERK

28. Pyridam Farma, Tbk PYFA

29. Schering Plough Indonesia, Tbk SCPI

30. Industri Jamu dan Farmasi Sido Muncul, Tbk SIDO

31. Taisho Pharmaceutical Indonesia, Tbk SQBB

Subsektor Kosmetik dan Barang Keperluan Rumah Tangga

32. Martina Berto, Tbk MBTO

32

34. Mandom Indonesia, Tbk TCID

35. Unilever Indonesia, Tbk UNVR

Subsektor Peralatan Rumah Tangga

36. Kedawung Setia Industrial, Tbk KDSI

37. Kedaung Indah Can, Tbk KICI

38. Langgeng Makmur Industry, Tbk LMPI

39. Grand Kartech, Tbk. KRAH

Sumber :

Metode pengambilan sampel dilakukan dengan metode purposive sampling

yaitu sebuah metode pengambilan sampel berdasarkan suatu kriteria tertentu

(Erlina dan Mulyani, 2007:83). Adapun kriteria yang digunakan untuk memilih

sampel penelitian ini adalah sebagai berikut.

1. Perusahaan Consumer Goods yang terdaftar di BEI selama periode

2010-2014 dan sudah terdaftar sebelum 2010.

2. Perusahaan Consumer Goods yang tidak delisting dari BEI pada tahun

2010-2014.

3. Perusahaan Consumer Goods yang mempublikasikan laporan keuangan

lengkap dan audited pada periode 2010-2014.

Berdasarkan kriteria di atas, sampel dalam penelitian ini sebanyak 19

perusahaan dari 39 perusahaan Consumer Goods yang terdaftar di BEI periode

33 Tabel 3.2

Daftar Perusahaan Consumer Goods yang Menjadi Sampel

No Nama Perusahaan Kode Perusahaan

1. Akasha Wira International, Tbk ADES

2. Cahaya Kalbar, Tbk CEKA

3. Delta Djakarta, Tbk DLTA

4. Indofood CBP Sukses Makmur, Tbk ICBP

5. Indofood Sukses Makmur, Tbk INDF

6. Multi Bintang Indonesia, Tbk MLBI

7. Nippon Indosari Corporindo, Tbk ROTI

8. Siantar Top, Tbk STTP

9. Ultrajaya Milk Industry and Trading Company, Tbk ULTJ

10. Gudang Garam, Tbk GGRM

11. Handjaya Mandala Sampoerna, Tbk HMSP

12. Bentoel International Investama, Tbk RMBA

14. Kalbe Farma, Tbk KLBF

15. Merck, Tbk MERK

16. Pyridam Farma, Tbk PYFA

17. Mustika Ratu, Tbk MRAT

18. Mandom Indonesia, Tbk TCID

18. Kedaung Indah Can, Tbk KICI

19. Langgeng Makmur Industry, Tbk LMPI

Sumber : 3.3 Jenis dan Sumber Data

Data yang digunakan berupa data sekunder yang diperoleh dalam bentuk

yang sudah jadi yang tidak memerlukan pengolahan lebih lanjut, yaitu laporan

keuangan dan laporan keuangan auditan selama periode 2010-2014. Data laporan

keuangan diperoleh dari situs resmi Bursa Efek Indonesia

3.4 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan metode

dokumentasi yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis

data sekunder berupa laporan keuangan,laporan keuangan auditan dan laporan

34 3.5Definisi Operasional dan Pengukuran Variabel Penelitian

Definisi operasional dari variabel-variabel yang digunakan dalam penelitian

ini adalah sebagai berikut:

3.5.1 Variabel Dependen

Variabel Dependen (Y) yang digunakan dalam penelitian ini adalah

audit report lag. Audit Report Lag merupakan rentang waktu penyelesaian

pelaksanaan audit laporan keuangan tahunan perusahaan berdasarkan

lamanya hari yang dibutuhkan untuk memperoleh laporan auditor independen

atas laporan keuangan tahunan perusahaan. Dalam penelitian ini, variabel

audit report lag diukur dari jumlah hari antara akhir periode akuntansi yakni

31 Desember sampai dengan tanggal yang tertera dalam laporan auditor

independen.

3.5.2 Variabel Independen 3.5.2.1 Tenure Audit

Variabel Independen (X1) yang digunakan dalam penelitian ini adalah

tenure audit. Variabel tenure audit dalam penelitian ini diukur dengan

menghitung jumlah tahun dimana auditor yang sama telah melakukan

perikatan audit terhadap klien. Tahun pertama perikatan dimulai dengan

angka 1 dan ditambah dengan satu untuk tahun-tahun berikutnya. Dasar

penetapan tenure di atas telah disebutkan dalam Peraturan Pemerintah Republik Indonesia Nomor 20 Tahun 2015 pasal 11 tentang Pembatasan

35 3.5.2.2 Umur Listing

Variabel Independen (X2) dalam penelitian ini adalah umur listing. Umur listing dalam penelitian ini dihitung dari pertama kali perusahaan

listing di Bursa Efek Indonesia sampai dengan tahun penelitian (Petronila,

2007)

3.5.3 Variabel Moderating

Variabel Moderating (Z) dalam penelitian ini adalah spesialisasi industri

auditor, dimana auditor spesialis diukur dengan menggunakan persentase

total aset dari perusahaan dalam suatu industri yang telah diaudit oleh auditor

tertentu dibandingkan dengan total aset perusahaan yang berada dalam

industri tertentu (Gul, Fung, & Jaggi, 2009). Variabel ini diukur dengan

menggunakan variabel dummy, angka 1 diberikan jika auditor memiliki spesialisasi industri, dan 0 jika sebaliknya.

Tabel 3.3

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Definisi Variabel Indikator Skala

Tenure

Audit (X1)

Jumlah tahun dimana KAP atau auditor melakukan perikatan audit dengan klien yang sama/ jumlah tahun suatu KAP atau seorang auditor mengaudit suatu perusahaan.

Menghitung tahun dimana auditor yang sama telah melakukan

perikatan dengan klien.

Dummy variable, 1

= perusahaan

diaudit oleh auditor yang sama selama

≥3 tahun, 0 =

perusahaan diaudit oleh auditor yang sama <3 tahun

36

Umur Listing (X2)

Lamanya sebuah perusahaan

dilisting (IPO).

Umur Listing

dihitung dari pertama kali perusahaan listing

di Bursa Efek Indonesia sampai dengan tahun penelitian. Rasio Audit Report Lag (Y)

Lamanya waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku atau akhir tahun fiskal dalam laporan keuangan hingga tanggal diterbitkannya laporan auditor independen.

Jumlah hari antara akhir periode akuntansi yakni 31 Desember sampai dengan tanggal yang tertera dalam laporan auditor independen. Rasio Spesialisasi Industri Auditor (Z)

Mekanisme yang dilakukan oleh auditor untuk meningkatkan pengetahuannya dalam bidang industri tertentu, baik secara tidak langsung melalui pelatihan, maupun secara langsung dengan cara membatasi perikatan audit hanya pada jenis industri tertentu

Dummy variable, 1

untuk auditor spesialis industri, 0 untuk auditor non-spesialis industri.

Nominal

Sumber : Diolah oleh Peneliti (2015) 3.6 Metode dan Teknik Analisis Data

Metode dan teknik analisis data yang dilakukan dalam penelitian ini adalah

dengan analisis statistik yang menggunakan perangkat lunak statistik. Alat analisis

data yang digunakan adalah statistik deskriptif, yakni untuk mendeskripsikan

variabel-variabel dalam penelitian ini. Analisis data dilakukan dengan bantuan

perangkat lunak SPSS (Statistic Package for Social Science).

3.6.1 Uji Asumsi Klasik

Pengujian asumsi klasik ini bertujuan untuk mengetahui dan menguji

37

Pengujian ini juga dimaksudkan untuk memastikan bahwa di dalam

model regresi yang digunakan tidak terdapat multikolinieritas,

heteroskedastisitas dan autokorelasi (Ghozali, 2013).

3.6.1.1 Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual dapat terdistribusi secara normal. Jika

asumsi ini mengalami pelanggaran maka uji statistik menjadi tidak valid

dalam sampel kecil. Beberapa cara untuk mengetahui apakah residual

terdistribusi secara normal atau tidak yaitu dengan menggunakan analisis

grafik dan uji statistik. Dasar pengambilan keputusan untuk uji normalitas

data adalah (Ghozali, 2013):

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola distribusi normal,

maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis

diagonal atau grafik histogram tidak menunjukkan pola distribusi normal,

maka model regresi tidak memenuhi asumsi normalitas.

”Uji statistik yang dapat digunakan untuk menguji normalitas residual

adalah uji statistik Kolmogorov-Smirnov (K-S)”, yang dijelaskan oleh

Ghozali (2013). Uji K-S dilakukan dengan membuat hipotesis:

Ho: Data residual berdistribusi normal

38 Bila nilai signifikan > 0,05 dengan α = 5% berarti distribusi data normal

dan Ho diterima, sebaliknya bila nilai signifikan <0,05 berarti distribusi

data tidak normal dan Ha diterima.

1.6.1.2Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah pada model

regresi ditemukan adanya korelasi antara variabel independen. Model

regresi yang baik seharusnya tidak ada korelasi antar variabel independen.

Suatu cara mendeteksi adanya multikolinieritas dalam persamaan

model dapat ditempuh dengan 2 cara (Ghozali, 2013), yaitu:

1. Correlation Matrix, multikolinieritas ditemukan apabila hubungan antara

variabel bebas melebihi 0.80.

2. Nilai Variance Inflation Factor (VIF) dan tolerance, nilai cut off yang umum dipakai untuk menunjukan adanya multikolinieritas adalah nilai

tolerance yang mendekati 0 atau nilai VIF > 5.

Penelitian ini menggunakan nilai dari Variance Inflation Factor (VIF)

dan nilai tolerance. Kedua ukuran ini menunjukkan setiap variabel

independen mana saja yang dijelaskan oleh variabel independen lainnya.

Jika nilai tolerance lebih dari atau sama dengan 10% (≥ 0,10) dan nilai

Variance Inflation Factor kurang dari atau sama dengan 10 (≤ 10), maka

tidak terjadi multikolinieritas (Ghozali,2013).

3.6.1.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi

39

pengamatan yang lain. Jika variance dan residual satu pengamatan ke

pengamatan lain tetap, maka disebut Homoskedasitisitas dan jika berbeda

disebut Heteroskedastisitas. Model regresi yang baik adalah yang

Homoskesdatisitas atau tidak terjadi Heteroskedastisitas, dimana titik-titik

dalam gambar scatterplot menyebar dan tidak membentuk pola tertentu yang jelas. Jika ada pola tertentu, seperti titik-titik yang ada membentuk

pola tertentu yang teratur, maka mengindikasikan telah terjadi

heterokedastisitas. Akan tetapi, jika tidak ada pola yang jelas serta

titik-titik menyebar di atas dan di bawah angka nol (0) pada sumbu Y, maka

tidak terjadi heterokedastisitas (Ghozali, 2013).

3.6.1.4 Uji Autokorelasi

Gejala autokorelasi sering ditemukan pada data time series. Autokorelasi merupakan gejala yang terjadi karena antar observasi dari

satu variabel atau objek yang sama, dengan rentang waktu yang sama

sehingga terjadi hubungan dari waktu kewaktu lain. Cara yang dapat

dilakukan untuk mendeteksi ada atau tidaknya korelasi adalah dengan

melakukan uji Durbin-Watson. Selain uji Durbin-Watson, dapat juga

digunakan uji Lagrange Multiplier (LM test), uji Statistics Q, dan uji Run

40 3.6.2 Analisis Regresi Berganda

Pengukuran dan analisis terhadap pengembangan hipotesis

terhadap hubungan variabel independen dan variabel dependen mendasarkan

pada model regresi. Hipotesis tersebut menyatakan bahwa audit report lag

(ARL) sebagai variabel dependen yang digunakan dalam penelitian ini.

Dalam model 1 dinyatakan tenure audit dan umur listing berpengaruh

terhadap hubungan audit report lag (ALAG) secara positif maupun negatif. Pengujian terhadap model 1:

Y= α + β1X1 + β2X2 + e

dimana:

Y = variabel dependen yaitu audit report lag (ALAG)

a = konstanta

β1, β2 = koefisien regresi

X1 = tenure audit (TENURE)

X2 = umur listing (AGE)

e = error (penganggu)

3.6.3 Uji Hipotesis

3.6.3.1 Uji Signifikansi Simultan (F-test)

Uji F dilakukan untuk melakukan pengujian terhadap goodness of

fit test yang menyatakan bahwa pengaruh variabel independen bersama –

sama secara simultan terhadap variabel dependen dengan menggunakan

persamaan yang cermat. Kriteria pengujian dalam penelitian ini

41

1. Apabila nilai signifikansi t < 0.05, maka Ho akan ditolak, artinya terdapat

pengaruh yang signifikan antara satu variabel independen terhadap

variabel dependen.

2. Apabila nilai signifikansi t > 0.05, maka Ho akan diterima, artinya tidak

terdapat pengaruh yang signifikan antara satu variabel independen

terhadap variabel dependen.

3.6.3.2 Uji Koefisien Determinasi (Uji Adjusted R2)

Tujuan dari pengujian ini adalah menunjukan seberapa besar

variabel independen mempengaruhi dan dapat menjelaskan variabel

dependennya dalam persamaan yang dibuat secara cermat. Penilaian

terhadap adjusted R2 dengan interval dimulai dari angka 0 sampai 1.

Apabila jumlah adjusted R2 semakin besar hasil dari regresi tersebut dapat menyatakan bahwa variabel independenya dapat secara keseluruhan

menjelaskan variasi terhadap variabel dependen. Jika adjusted R2 = 0 maka

variabel independen tidak dapat memberikan bukti bahwa prediksi pengaruh

terhadap variabel dependen benar. Dan hasil menunjukan R2 = 1, maka

variabel independen dapat memberikan bukti terhadap prediksi pengaruh

pada variabel dependen.

3.6.3.3 Uji Signifikansi Parsial (t-test)

Pengujian statistik t digunakan untuk membuktikan signifikansinya

terhadap pengaruh variabel independen secara individu dalam menjelaskan

variabel dependen. Dengan tingkat signifikansi sebesar 5%, maka kriteria

42

1. Apabila nilai signifikansi t < 0.05, maka Ho akan ditolak, artinya

terdapat pengaruh yang signifikan antara semua variabel independen

terhadap variabel dependen.

2. Apabila nilai signifikansi t > 0.05, maka Ho akan diterima, artinya

tidak terdapat pengaruh yang signifikan antara semua variabel

independen terhadap variabel dependen.

3.6.4 Analisis Regresi Moderasi

Uji regresi moderasi ada tiga cara yaitu uji interaksi, uji nilai selisih mutlak,

dan uji residual. Dalam penelitian ini digunakan uji nilai selisih mutlak, dimana

uji nilai selisih mutlak menurut Furcot dan Shearon (1991) lebih akurat. Jika score

score tinggi untuk spesialisasi industri auditor bersosiasi dengan score rendah

maupun score tinggi TENURE, dan AGE, maka akan terjadi perbedaan nilai absolute yang besar. Hal ini juga akan berlaku score rendah untuk spesialisasi

industri auditor berasosiasi dengan score tinggi maupun score rendah TENURE, dan AGE. Kedua kombinasi ini diharapkan akan berpengaruh terhadap audit

report lag yang meningkat. Rumus regresi untuk menguji adalah sebagai berikut :

Y = β0 + β1X1 + β2Z + β3 |X1-Z| ………. (1)

Y = β4+ β5X2+ β4 Z + β7 |X2-Z| ……… (2)

Keterangan :

Y = Audit Report Lag (ALAG)

β0 =konstanta regresi persamaan 1

43 β1-β3 = konstanta regresi persamaan 1

β5- β7 = konstanta regresi persamaan 2

X1 = Tenure Audit (TENURE)

X2 = Umur Listing (AGE)

44 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum

Populasi yang digunakan dalam penelitian ini adalah perusahaan

Consumer Goods yang terdaftar di BEI selama tahun 2010 sampai 2014.

Perusahaan yang dijadikan sampel berjumlah 19 perusahaan dengan time series 5

tahun sehingga jumlah sampel penelitian berjumlah 95 perusahaan. Variabel

independen yang digunakan adalah Tenure Audit (X1) dan Umur Listing (X2). Variabel dependen yang digunakan adalah Audit Report Lag (Y) dan variabel

moderating yang digunakan adalah Spesialisasi Industri Auditor (Z).

4.2 Statistik Deskriptif

Statistik deskriptif memberikan gambaran umum atau deskripsi suatu data

yang dijadikan sampel penelitian, dilihat dari nilai minimum, maksimum,

rata-rata, dan standar deviasi. Statistik deskriptif dari variabel yang diteliti ditunjukkan

dalam Tabel 4.1 di bawah ini.

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

TENURE 95 1 4 1.64 .784

AGE 95 1 34 19.00 7.116

ALAG 95 37 95 72.08 12.437

SPEC 95 0 1 .20 .402

45

Tabel 4.1 merupakan output statistik deskriptif variabel penelitian dari

tahun 2010 sampai 2014 dengan menggunakan software SPSS. Jumlah sampel keseluruhan adalah 100 sampel (20 perusahaan Consumer Goods selama 5 tahun). Dari tabel dapat dijelaskan statistik deskriptif masing-masing variabel sebagai

berikut :

a. Variabel Tenure Audit (TENURE) memiliki nilai minimum sebesar 1 dan

nilai maksimum sebesar 4, nilai rata-rata sebesar 1.64 dan standar deviasi

sebesar 0.784.

b. Variabel Umur Listing (AGE) memiliki nilai minimum sebesar 1 dan nilai

maksimum 34, nilai rata-rata sebesar 19.00 dan standar deviasi sebesar

7.116.

c. Variabel Audit Report Lag (ALAG) memiliki nilai minimum sebesar 37 dan nilai maksimum sebesar 95, nilai rata-rata sebesar 72.08 dan standar

deviasi sebesar 12.437.

d. Variabel Spesialisasi Industri Auditor (SPEC) memiliki nilai minimum

sebesar 0 dan nilai maksimum sebesar 1, nilai rata-rata sebesar 0.20 dan

standar deviasi sebesar 0.402.

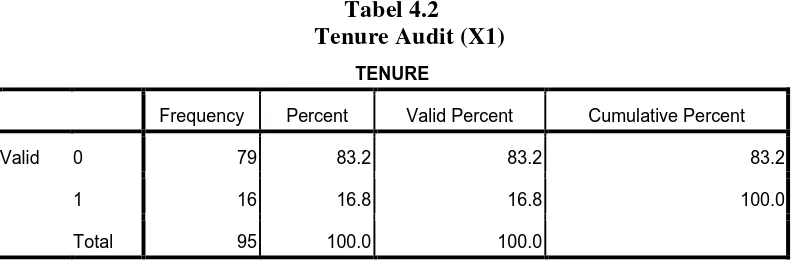

Tabel 4.2 Tenure Audit (X1)

TENURE

Frequency Percent Valid Percent Cumulative Percent

Valid 0 79 83.2 83.2 83.2

1 16 16.8 16.8 100.0

46

Berdasarkan tabel 4.2 dapat dideskripsikan bahwa variabel independen

pertama (X1) yaitu tenure audit yang merupakan variabel dummy dengan menggunakan skala nominal. Dalam hal ini apabila perusahaan diaudit oleh

auditor yang sama selama ≥3 tahun diberi kode “1”, sedangkan apabila

perusahaan diaudit oleh auditor yang sama <3 tahun maka diberi kode “0”. Data

yang diolah bersifat valid karena seluruhnya telah diproses. Perusahaan yang

diaudit oleh auditor yang sama selama ≥3 tahun sebanyak 16 perusahaan atau

16,8% dari total keseluruhan data, sedangkan perusahaan yang diaudit oleh

auditor yang sama <3 tahun sebanyak 79 perusahaan atau 83,2% dari total

keseluruhan data.

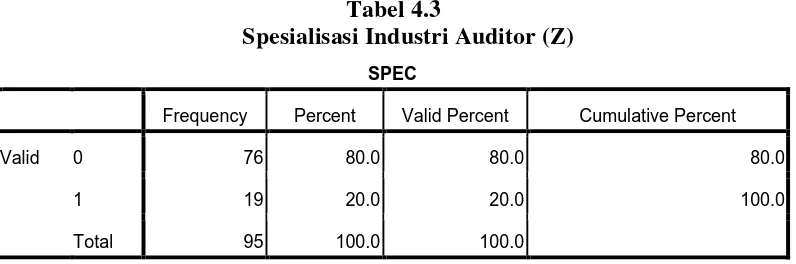

Tabel 4.3

Spesialisasi Industri Auditor (Z) SPEC

Frequency Percent Valid Percent Cumulative Percent

Valid 0 76 80.0 80.0 80.0

1 19 20.0 20.0 100.0

Total 95 100.0 100.0

Berdasarkan tabel 4.3 dapat dideskripsikan bahwa variabel moderating (Z)

yaitu spesialisasi industri auditor merupakan variabel dummy dengan

menggunakan skala nominal. Dalam hal ini apabila auditor termasuk auditor

spesialis industry maka diberi kode “1”, sedangkan apabila auditor termasuk

auditor non-spesialis maka diberi kode “0”. Data yang diolah bersifat valid karena

seluruhnya telah diproses. Perusahaan yang menggunakan auditor spesialis

[image:35.595.115.513.392.524.2]47

sedangkan perusahaan yang menggunakan auditor non-spesialis industri sebanyak

76 perusahaan atau 80.0% dari total keseluruhan data.

4.3 Uji Asumsi Klasik 4.3.1 Uji Normalitas

Uji normalitas dilakukan pada tiap-tiap variabel penelitian untuk

mengetahui variabel mana yang memenuhi dan tidak memenuhi asumsi

normalitas.Uji normalitas dengan analisis grafik dapat dilakukan dengan

melihat grafik histogram dan normal probability plot. Sedangkan analisis statistik dilakukan dengan uji non-parametrik One Sample

Kolmogorov-Smirnov. Pada uji Kolmogorov-Smirnov, apabila nilai signifikansi lebih

besar dari 0.05, maka data residual berdistribusi normal. Sebaliknya, jika

nilai signifikansi lebih kecil dari 0.05, maka data residual tidak

48 Tabel 4.4

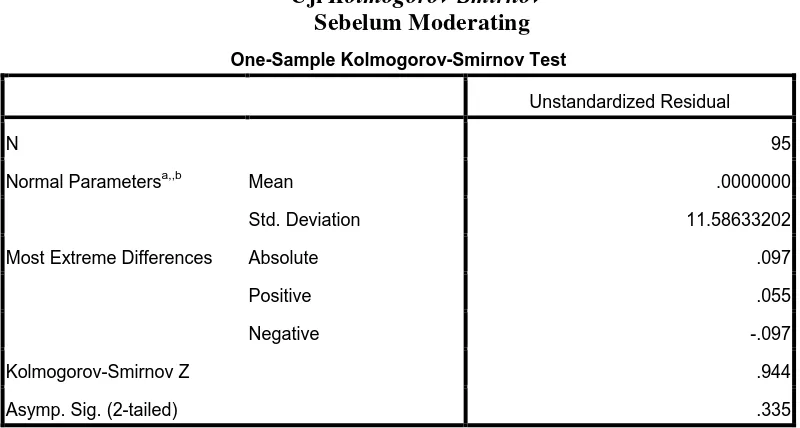

Uji Kolmogorov-Smirnov Sebelum Moderating One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 95

Normal Parametersa,,b Mean .0000000

Std. Deviation 11.58633202

Most Extreme Differences Absolute .097

Positive .055

Negative -.097

Kolmogorov-Smirnov Z .944

Asymp. Sig. (2-tailed) .335

Hasil dari pengolahan data penelitian sebelum moderating dengan

menggunakan uji Kolmogorov-Smirnov yang tersaji dengan tabel 4.2 diperoleh

signifikansi variabel audit report lag lebih besar dari 0.05 yaitu 0.335 yang menunjukkan bahwa data penelitian terdistribusi secara normal.

Tabel 4.5

Uji Kolmogorov-Smirnov Setelah Moderating

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 95

Normal Parametersa,,b Mean .0000000

Std. Deviation 11.55196167

Most Extreme Differences Absolute .086

Positive .059

Negative -.086

Kolmogorov-Smirnov Z .841

49 a. Test distribution is Normal.

b. Calculated from data.

Hasil dari pengolahan data penelitian setelah moderating dengan

menggunakan uji Kolmogorov-Smirnov yang tersaji dengan tabel 4.3 diperoleh signifikansi varibel audit report lag lebih besar dari 0.05 yaitu 0.479 yang

[image:38.595.115.513.320.584.2]menunjukkan bahwa data penelitian terdistribusi secara normal.

50 Gambar 4.2

[image:39.595.120.516.104.716.2]Histogram Setelah Moderating

[image:39.595.114.513.115.371.2]51 Gambar 4.4

Normal Plot Setelah Moderating

Dengan melihat tampilan grafik histogram yang tersaji pada gambar 4.1

(sebelum moderating) maupun grafik normal plot yang tersaji pada gambar 4.3

(setelah moderating) dapat disimpulkan bahwa grafik histogram memberikan pola

distribusi yang normal. Sedangkan pada grafik normal plot terlihat titik-titik

menyebar di sekitar diagonal, serta penyebarannya mendekati garis diagonal.

Kedua grafik ini menunjukkan model regresi tidak menyalahi asumsi normalitas.

Grafik histogram yang tersaji pada gambar 4.2 (setelah moderating)

maupun grafik normal plot yang tersaji pada gambar 4.4 (setelah moderating)

dapat disimpulkan bahwa grafik histogram memberikan pola distribusi yang

52

diagonal, serta penyebarannya mendekati garis diagonal. Kedua grafik ini

menunjukkan model regresi tidak menyalahi asumsi normalitas.

4.3.2 Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah dalam suatu model

regresi terdapat korelasi antar variabel independen. Secara umum ada dua cara

untuk mendeteksi adanya multikolinearitas, yakni dengan melihat nilai tolerance

dan variance inflation factor (VIF). Nilai cutoff yang umum dipakai untuk

menunjukkan adanya multikolineritas adalah jika tolerance < 0,1 dan nilai VIF > 10.

Tabel 4.6 Uji Multikolinearitas Sebelum Moderating

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 58.198 4.068 14.306 .000

TENURE 1.661 1.551 .105 1.071 .287 .986 1.014

AGE .587 .171 .336 3.436 .010 .986 1.014

a. Dependent Variable: ALAG

Dari uji multikolinearitas sebelum moderating yang tersaji dalam tabel 4.4

dapat dilihat tidak terjadi gejala multikolinearitas antar varibel penelitian, hal ini

ditunjukkan dalam angka VIF (Variance Inflation Factor) dari Tenure Audit dan

53

Tabel 4.7 Uji Multikolinearitas Setelah Moderating

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 57.411 4.216 1.362E1 .000

TENURE 1.563 1.560 .099 1.002 .319 .979 1.021

AGE .613 .175 .351 3.506 .001 .946 1.057

SPEC 2.269 3.081 .073 .736 .463 .956 1.046

a. Dependent Variable: ALAG

Dari uji multikolinearitas setelah moderating yang tersaji dalam tabel 4.5

dapat dilihat tidak terjadi gejala multikolinearitas antar varibel penelitian, hal ini

ditunjukkan dalam angka VIF (Variance Inflation Factor) dari Tenure Audit dan

Umur Listing yang < 10 dan nilai tolerance > 0.10.

4.3.3 Uji Heteroskedastisitas

Tujuan dilakukannya uji heterokedastisitas adalah untuk menguji apakah

dalam suatu model regresi terdapat ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Penelitian ini menggunakan uji Scatterplot

54 Gambar 4.5

Uji Heteroskedastisitas Sebelum Moderating

Dari grafik scatterplot sebelum moderating yang tersaji pada gambar 4.5

dapat dilihat bahwa titik-titik menyebar secara acak dan tidak membentuk pola

tertentu serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Jadi,

55 Gambar 4.6

Uji Heteroskedastisitas Setelah Moderating

Dari grafik scatterplot setelah moderating yang tersaji pada gambar 4.6

dapat dilihat bahwa titik-titik menyebar secara acak dan tidak membentuk pola

tertentu serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Jadi,

56 4.3.4 Uji Autokorelasi

Pengujian autokorelasi dilakukan untuk melihat apakah dalam suatu model

regresi linear terdapat korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (periode sebelumnya). Uji autokorelasi dalam

[image:45.595.112.510.312.485.2]penelitian ini dilakukan dengan menggunakan uji Run Test.

Tabel 4.8 Uji Autokorelasi Sebelum Moderating

Runs Test

Unstandardized Residual

Test Valuea .06532

Cases < Test Value 47

Cases >= Test Value 48

Total Cases 95

Number of Runs 28

Z 1.221

Asymp. Sig. (2-tailed) .143

a. Median

Dari uji Run Test untuk uji autokorelasi sebelum moderating tersaji pada tabel 4.6 dapat dilihat bahwa signifikansi variabel audit report lag lebih besar dari

57 Tabel 4.9

Uji Autokorelasi Setelah Moderating

Runs Test

Unstandardized Residual

Test Valuea .02532

Cases < Test Value 46

Cases >= Test Value 49

Total Cases 95

Number of Runs 30

Z 1.221

Asymp. Sig. (2-tailed) .143

a. Median

Dari uji Run Test untuk uji autokorelasi sebelum moderating tersaji pada

tabel 4.6 dapat dilihat bahwa signifikansi variabel audit report lag lebih besar dari 0.05 yaitu 0.143 yang menunjukkan bahwa residual random atau tidak terjadi autokorelasi antar nilai residual.

4.4 Analisis Regresi Berganda

Analisis regresi berganda dilakukan untuk mengetahui seberapa besar

ketergantungan variabel dependen dengan satu atau lebih variabel independen.

Hasil analisis regresi berganda adalah berupa koefisien untuk masing-masing

58 Tabel 4.10

Koefisien Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 58.198 4.068 14.306 .000

TENURE 1.661 1.551 .105 1.071 .287

AGE .587 .171 .336 3.436 .010

a. Dependent Variable: ALAG

Berdasarkan nilai koefisien yang terdapat pada tabel 4.10, dapat dihasilkan

persamaan regresi sebagai berikut :

ALAG = 58.198 + 1.661 TENURE + 0.587 AGE

Dari hasil persamaan regresi berganda tersebut, masing-masing variabel

independen dapat diinterpretasikan pengaruhnya terhadap audit report lag yaitu : 1. Konstanta sebesar 58.198 menyatakan bahwa jika tidak ada variabel

tenure audit (X1) dan umur listing (X2) atau pada saat tenure audit (X1)

dan umur listing (X2) sama dengan 0 atau konstan maka audit report lag

(Y) adalah sebesar 58.198.

2. Koefisien nilai TENURE (X1) sebesar 1.661. Hal ini menunjukkan bahwa apabila terjadi peningkatan variabel tenure audit sebesar 1%, maka akan

menaikkan audit report lag sebesar 1.661.

3. Koefisien nilai AGE (X2) sebesar 0.587. Hal ini menunjukkan bahwa

apabila terjadi peningkatan variabel umur listing sebesar 1%, maka akan

59 4.5 Pengujian Hipotesis

4.5.1 Uji Signifikansi Parsial (Uji t)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel independen secara individual dalam menerangkan variasi variabel

dependen. Variabel independen dikatakan memiliki pengaruh signifikan

terhadap variabel dependen apabila variabel dependen tersebut memiliki

nilai signifikansi (sig) di bawah 0.05.

Tabel 4.11 Uji Signifikansi Parsial

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 58.198 4.068 14.306 .000

TENURE 1.661 1.551 .105 1.071 .287

AGE .587 .171 .336 3.436 .010

a. Dependent Variable: ALAG

Dari tabel 4.11, hasil pengujian secara parsial menunjukkan bahwa secara

parsial hanya variabel umur listing (X2) yang berpengaruh signifikan terhadap

audit report lag (Y). Hal ini ditunjukkan oleh nilai signifikansi tenure audit (X1)

sebesar 0.287 yang berarti lebih besar dari 0.05 sehingga tidak berpengaruh

signifikan, sedangkan variabel umur listing (X2) berpengaruh signifikan karena

nilai signifikansinya 0.010 yang berarti lebih kecil dari 0.05 dan nilai thitung =

3.436 > nilai ttabel = 1.985.

60 4.5.2 Uji Signifikansi Simultan (Uji F)

Uji F pada dasarnya menunjukkan apakah semua variabel independen

yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama

terhadap variabel dependen. Variabel-variabel independen tersebut dikatakan

mempunyai pengaruh secara simultan dan signifikan terhadap variabel dependen

[image:49.595.114.514.279.411.2]apabila memiliki nilai signifikansi (sig) di bawah 0.05.

Tabel 4.12

Uji Signifikansi Simultan ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1920.476 2 960.238 7.001 .001a

Residual 12618.850 92 137.161

Total 14539.326 94

a. Predictors: (Constant), AGE, TENURE

b. Dependent Variable: ALAG

Dari uji signifikansi simultan yang tersaji pada tabel 4.12, dapat dilihat

bahwa semua variabel independen, yaitu tenure audit (X1) dan umur listing (X2) berpengaruh signifikan terhadap variabel dependen audit report lag (Y) secara

bersama-sama atau simultan. Hal ini ditunjukkan oleh nilai signifikansi yang

menunjukkan angka 0.001 yang berarti < 0.05 dan nilai Fhitung = 7.001 > Ftabel =

3.095.

4.5.3 Uji Koefisien Determinasi (R2)

Uji koefisien determinasi dilakukan dengan tujuan untuk melihat sejauh

61 Tabel 4.13

Uji Koefisien Determinasi Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .363a .132 .113 11.712 .742

a. Predictors: (Constant), AGE, TENURE

b. Dependent Variable: ALAG

Dari tabel 4.13 dapat dilihat bahwa angka koefisien Adjusted R square

bernilai 0,132. Angka ini mengindikasikan bahwa 13,2% variasi atau perubahan

dalam audit report lag (Y) mampu dijelaskan oleh tenure audit (X1) dan umur

listing (X2). Dan sisanya 86.8% dijelaskan oleh faktor-faktor lain yang tidak

dimasukkan dalam model penelitian.

4.6 Hasil Hipotesis Sebelum Moderating

Hasil hipotesis penelitian sebelum moderating ini menyatakan bahwa umur

listing (X2) berpengaruh positif dan signifikan terhadap audit report lag (Y),

sedangkan tenure audit (X1) tidak berpengaruh signifikan terhadap audit report

lag (Y). Hal ini berarti hanya hipotesis kedua dan ketiga yang diterima, yaitu H2 ((umur listing (X2) berpengaruh terhadap audit report lag (Y)) dan H3 ((secara

simultan tenure audit (X1) dan umur listing (X2) berpengaruh signifikan terhadap

audit report lag (Y)).

4.7 Analisis Regresi Moderasi

Dalam penelitian ini digunakan uji nilai selisih mutlak, jika score tinggi untuk spesialisasi industri auditor bersosiasi dengan score rendah maupun score

62

besar. Hal ini juga akan berlaku score rendah untuk spesialisasi industri auditor

[image:51.595.113.523.226.428.2]berasosiasi dengan score tinggi maupun score rendah TENURE, dan AGE. Kedua kombinasi ini diharapkan akan berpengaruh terhadap audit report lag yang meningkat.

Tabel 4.14

Hasil Uji Nilai Selisih Mutlak Persamaan 1

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 71.759 2.291 31.327 .000

Zscore(TENURE) 1.671 1.458 .134 1.146 .255

Zscore(SPEC) -.091 1.486 -.007 -.061 .051

ABS(TENURE-SPEC) .315 1.839 .023 .171 .004

a. Dependent Variable: ALAG

Dilihat dari tabel 4.14 dapat diperoleh hasil bahwa spesialisasi industri

auditor (Z) merupakan variabel moderating karena nilai signifikansi variabel

ABS(TENURE-SPEC) menunjukkan 0.004 di bawah 0.05 dan nilai koefisiennya

yang positif yaitu sebesar 0.315 yang artinya memperkuat hubungan antara tenure

audit (X1) dengan audit report lag (Y), sehingga H4 diterima ((Spesialisasi industri auditor (Z) memoderasi hubungan antara tenure audit (X1) dengan audit

report lag (Y)). Dari tabel 4.14 dapat disimpulkan persamaan regresi sebagai

berikut :

ALAG = 71.759 + 1.671 TENURE - 0.091 AGE + 0.315

63 Tabel 4.15

Hasil Uji Nilai Selisih Mutlak Persamaan 2

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 80.235 2.167 37.026 .000

Zscore(AGE) 4.315 1.129 .347 3.820 .376

Zscore(SPEC) 4.803 1.423 .386 3.376 .064

ABS(AGE-SPEC) -6.639 1.520 -.496 -4.368 .009

a. Dependent Variable: ALAG

Dilihat dari tabel 4.16 dapat diperoleh hasil bahwa spesialisasi industri

auditor (Z) merupakan variabel moderating karena nilai signifikansi variabel

ABS (AGE-SPEC) menunjukkan 0.009 di bawah 0.05 dan nilai koefisiennya yang

negatif yaitu sebesar -6.639 berarti memperlemah hubungan antara umur listing

(X2) dengan audit report lag (Y). Dari tabel 4.16 dapat disimpulkan persamaan regresi sebagai berikut :

ALAG = 80.235 + 4.315 AGE + 4.803 SPEC – 6.639 |AGE-SPEC|

4.8 Hasil Hipotesis Setelah Moderating

Hasil hipotesis penelitian setelah moderating ini menyatakan bahwa spesialisasi

industri auditor (Z) mampu memoderasi hubungan antara tenure audit (X1) dengan

audit report lag (Y), dan juga hubungan antara umur listing (X2) dengan audit report

64

Hal ini berarti H4 (spesialisasi industri auditor (Z) memoderasi hubungan antara

tenure audit (X1) dengan audit report lag (Y)), dan H5 (Spesialisasi industri

auditor (Z) memoderasi hubungan antara umur listing (X2) dengan audit report lag (Y)) diterima.

4.9 Pembahasan Hasil Penelitian

4.9.1 Pengaruh Tenure Audit (X1) terhadap Audit Report Lag (Y)

Berdasarkan output SPSS, hasil penelitian pada tabel 4.11

menunjukkan bahwa nilai signifikansi tenure audit (X1) terhadap audit report lag (Y) sebesar 0.287 > 0.05 dan nilai thitung = 1.071 < nilai ttabel =

1.985, sehingga H1 ditolak yaitu tenure audit (X1) tidak berpengaruh terhadap audit report lag (Y). Hasil penelitian ini tidak sejalan dengan

hasil penelitian Lee et al. (2011) yang menunjukkan bahwa tenure audit (X1) berpengaruh negatif terhadap audit report lag (Y) dan juga penelitian Halim (2000) yang menunjukkan adanya pengaruh positif antara tenure

audit (X1) dengan audit report lag (Y).

4.9.2 Pengaruh Umur Listing (X2) terhadap Audit Report Lag (Y)

Berdasarkan output SPSS, hasil penelitian pada tabel 4.11

menunjukkan bahwa nilai signifikansi umur listing (X2) terhadap audit report lag (Y) sebesar 0.010 < 0.05 dan thitung = 3.436 > nilai ttabel = 1.985,

dan nilai koefisiennya yang positif yaitu 0.587. Nilai koefisien yang positif

dapat diinterpretasikan bahwa umur listing (X2) berpengaruh positif terhadap audit report lag (Y) sehingga H2 diterima yaitu umur listing (X2)

65

dengan hasil penelitian Owushu-Ansah (2002) yang menunjukkan bahwa

umur listing (X2) berpengaruh positif terhadap audit report lag (Y).

4.9.3 Pengaruh Tenure Audit (X1), dan Umur Listing (X2) secara simultan terhadap Audit Report Lag (Y)

Berdasarkan output SPSS, hasil penelitian pada tabel 4.12

menunjukkan bahwa nilai signifikansi tenure audit (X1), dan umur listing

(X2) secara simultan terhadap audit report lag (Y) sebesar 0.001 < 0.05 dan Fhitung = 7.001 > Ftabel = 3.095 sehingga H4 diterima yaitu tenure audit

(X1), dan umur listing (X2) secara simultan berpengaruh terhadap audit

report lag (Y).

4.9.4 Pengaruh Spesialisasi Industri Auditor (Z) sebagai Variabel Moderating dalam memoderasi hubungan antara Tenure Audit (X1) terhadap Audit Report Lag (Y)

Berdasarkan output SPSS, hasil penelitian pada tabel 4.14

menunjukkan bahwa spesialisasi industri auditor (Z) merupakan variabel

moderating karena nilai signifikansi variabel ABS (TENURE-SPEC)

menunjukkan 0.004 < 0.05 dan nilai koefisiennya yang positif yaitu 0.315.

Nilai koefisien yang positif dapat diinterpretasikan bahwa spesialisasi

industri auditor (Z) memperkuat hubungan antara tenure audit (X1)

dengan audit report lag (Y) sehingga H4 diterima yaitu spesialisasi industri auditor (Z) memoderasi hubungan antara tenure audit (X1) dengan

66 4.9.5 Pengaruh Spesialisasi Industri Auditor (Z) sebagai Variabel

Moderating dalam memoderasi hubungan antara Umur Listing (X2) terhadap Audit Report Lag (Y)

Berdasarkan output SPSS, hasil penelitian pada tabel 4.15

menunjukkan bahwa spesialisasi industri auditor (Z) merupakan variabel

moderating karena nilai signifikansi variabel ABS (AGE-SPEC)

menunjukkan 0.009 < 0.05 dan nilai koefisiennya yang negatif yaitu

-6.639. Nilai koefisien yang negatif dapat diinterpretasikan bahwa

spesialisasi industri auditor (Z) memperkuat hubungan antara umur listing

(X2) dengan audit report lag (Y) sehingga H5 diterima yaitu spesialisasi

67 BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan perumusan masalah dan hasil penelitian dapat disimpulkan

bahwa :

1. Secara parsial variabel umur listing (X2) berpengaruh

signifikan dan positif terhadap audit report lag (Y). Pernyataan ini ditunjukkan oleh nilai signifikansi tenure audit (TENURE) sebesar 0.287 > 0.05. Di sisi lain, nilai signifikansi variabel

umur listing (AGE) sebesar 0.010 < 0.05.

2. Secara simultan, tenure audit (X1), dan umur listing (X2)

berpengaruh terhadap audit report lag (Y). Pernyataan ini ditunjukkan oleh signifikansi 0.001 < 0.05 dan nilai Fhitung =

7.001 > nilai Ftabel = 3.095.

3. Spesialisasi industri auditor (Z) mampu menjadi variabel

moderating untuk audit report lag (Y). Dimana spesialisasi

industri auditor (Z) memperkuat hubungan antara tenure audit (X1) dengan audit report lag (Y), dan memperlemah hubungan antara umur listing (X2) dengan audit report lag (Y).

Pernyataan ini ditunjukkan oleh nilai signifikansi 0.004 dan

0.009 di bawah 0.05 serta nilai koefisiennya sebesar 0.315, dan

68 5.2 Keterbatasan Penelitian

Keterbatasan penelitian ini adalah sebagai berikut :

1. Hanya menggunakan perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia sebagai populasi penelitian dan sampel yang

diperoleh hanya berjumlah 19 perusahaan sehingga belum dapat

mewakili keseluruhan perusahaan yang terdaftar di Bursa Efek

Indonesia.

2. Variabel independen dalam penelitian ini hanya dibatasi pada

tenure audit dan umur listing walaupun banyak faktor lain yang

mempengaruhi Audit Report Lag.

3. Menggunakan persentase total aset klien pada suatu industri dan

hanya diambil yang paling besar, sehingga auditor yang memiliki

persentase total aset perusahaan klien terbesar ditentukan sebagai

auditor spesialis industri, sesuai dengan kriteria Gul, Fung, dan Jaggi

(2009). Serta apabila auditor tersebut memiliki persentase total aset

perusahaan klien minimum 15%. Hal ini mengakibatkan auditor yang

memiliki persentase total aset perusahaan klien terbesar kedua tidak

ditentukan sebagai spesialis, meskipun auditor tersebut mungkin juga

69 5.3 Saran

Saran yang dapat diberikan adalah sebagai berikut :

1. Bagi Peneliti Selanjutnya

a. Peneliti selanjutnya disarankan menggunakan

perusahaan-perusahaan lain yang terdaftar di Bursa Efek Indonesia yang

memiliki jumlah perusahaan yang relatif lebih besar.

b. Peneliti selanjutnya dapat menambahkan variabel-variabel lainnya

yang mungkin berpengaruh terhadap audit report lag pada perusahaan consumer goods.

c. Penelitian selanjutnya dapat menggunakan metode lain dalam

menentukan auditor spesialis industri, diantaranya berdasarkan

persentase penjualan klien atau dominasi jumlah klien suatu

auditor pada industri tertentu.

2. Bagi para auditor

Auditor disarankan untuk melakukan pekerjaan lapangan dengan

sebaik-baiknya sehingga pekerjaan dapat dilakukan secara efektif dan

efisien serta auditor dapat mengeluarkan laporan hasil audit yang

sesuai dengan prosedur dan standar auditing yang ditetapkan oleh

Institut Akuntan Publik Indonesia.

3. Bagi para investor

Investor disarankan lebih memperhatikan seluruh data keuangan guna

membantu dalam membuat pertimbangan dan atau prediksi yang

70

4. Bagi Pihak Perusahaan

Sebaiknya dalam penunjukkan penugasan audit dilakukan jauh hari

sebelum tahun buku berakhir dan memberikan keleluasaan kepada

pihak auditor agar pihak auditor dapat merencanakan waktu sebaik

mungkin sehingga laporan keuangan auditan dapat diterbitkan

secepatnya agar dapat memperpendek audit report lag.

5. Bagi para praktisi manajemen

Sebaiknya tidak hanya berfokus pada beberapa faktor saja namun

dapat memperluas analisis dan logika teori yang tepat untuk

mengetahui faktor-faktor yang paling berpengaruh terhadap audit

9

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Keagenan (Agency Theory)

Teori keagenan menurut Jensen and Meckling (1976) adalah “teori yang

menjelaskan hubungan antara pihak agen (manajemen) dengan prinsipal

(pemegang saham)”. Dalam hal ini pihak prinsipal sebagai pemilik akan

memberikan informasi kepada pihak agen sebagai manajer untuk melakukan

pengolahan informasi. Hasil pengolahan informasi dapat digunakan dalam

pengambilan keputusan bagi pihak prinsipal.

Dalam hubungan prinsipal dan agen tidak selalu terjadi kesesuaian informasi

diantara kedua pihak tersebut. Ketidaksesuaian informasi ini disebut asymmetric

information antara pihak agen dengan prinsipal.

Menurut Jensen and Meckling (1976) asymmetric information dapat menyebabkan dua permasalahan,antara lain :

1. Moral Hazard merupakan permasalahan yang timbul karena agen tidak

melaksanakan hal yang telah disepakati dalam kontrak kerja bersama.

2. Adverse Selection merupakan suatu keadaan dimana prinsipal tidak dapat

mengetahui apakah suatu keputusan yang diambil agen benar–benar

10

Dalam proses audit diperlukan adanya hubungan kerja yang erat dengan

manajemen perusahaan sebagai pihak klien. Hubungan perikatan audit dengan

manajemen perusahaan (klien) disebut dengan tenure audit. Jika jangka waktu perikatan audit semakin panjang maka menimbulkan ketergantungan yang

menyebabkan auditor mulai kehilangan independensinya. Oleh karena itu auditor

harus menyadari bahwa ancaman terhadap independensi dan objektivitas

membutuhkan pengamanan yang sesuai.

Dalam penerapan teori keagenan, audit report lag perlu diperhatikan. Audit

report lag (ARL) mempunyai hubungan erat dengan ketepatan waktu publikasi

laporan keuangan, karena manfaat laporan keuangan menjadi tidak tepat waktu

bagi para pengguna apabila laporan tersebut tidak disampaikan secara tepat waktu.

Ketepatan waktu menunjukkan rentang waktu antara informasi yang ingin

disajikan dengan pelaporan, apab