DAFTAR PUSTAKA

Amsyah, Z. Manajemen Sistem Informasi, Cetakan Keempat, PT. Gramedia Pustaka Utama, Jakarta, 2003.

Anoraga, P. Manajemen Bisnis, Cetakan Ketiga, Rineka Cipta, Jakarta, 2004.

Bodnar, G.H. dan William, S.Hopwood., Sistem Informasi Akuntansi, Edisi Kedelapan, PT. Indeks Kelompok Gramedia, Jakarta, 2001.

Kasmir. Bank dan Lembaga Keuangan Lainnya, Edisi Revisi, PT. Raja Grasindo Persada, Jakarta, 2008.

Lubis, Irsyad,2010. Bank dan lembaga keuangan lain, Medan : USU Press.

Mc Leod, Jr.,R. dan Schell, G. Sistem Informasi Manajemen, PT. Indeks, Jakarta, 2004.

Prabatmodjo Hostu, “Pengembangan Jaringan Usaha Bagi Usaha Kecil dan

Menengah Dalam Rangka Menghadapi Integrasi Ekonomi Global”, Jurnal

analisis Sosial, 1996.

PT. Bank Sumut Cabang Pembantu. Medan Suka Ramai.

Website :

http://www.banksumut.co.id

http://www.google.com

BAB III

SISTEM TRANSAKSI KARTU ATM DAN SMS BANKING PADA PT BANK SUMUT CAPEM MEDAN SUKA RAMAI

A. Pengertian Sistem

Sistem memegang suatu peranan yang sangat penting dalam

melaksanakan aktivitas usaha suatu perusahaan. Semakin berkembangnya

perusahaan tentu kegiatannya juga semakin banyak sehingga perlu

dilakukan pendelegasian tugas kepada masing-masing organisasi yang

berbeda dalam perusahaan. Suatu perusahaan sangat membutuhkan sistem

yang baik dan inilah yang menyebabkan kegiatan perusahaan berjalan

dengan lancar serta tujuan perusahaan akan tercapai.

Mc Leod dan Schell (2004 : 9) mendefinisikan: “Sistem adalah

sekelompok elemen-elemen yang terintegrasi dengan maksud yang sama

untuk mencapai suatu tujuan”.

Bodnar dan Hopwood (2001 : 1) mendefinisikan: “Sistem adalah

kumpulan sumber daya yang berhubungan untuk mencapai tujuan tertentu.

Informasi adalah data yang berguna yang diolah sehingga dapat dijadikan

dasar untuk mengambil keputusan yang tepat”.

Suatu sistem dapat dijelaskan dengan sederhana sebagai

seperangkat elemen yang digabungkan satu dengan lainnya untuk

mencapai tujuan bersama. Sistem ini berkaitan erat dengan prosedur

departemen yang dibuat untuk menjamin penerangan secara seragam

transaksi perusahaan yang terjadi secara berulang-ulang.

Modul sistem digambarkan sebagai berikut:

Umpan balik / kontrol

Gambar 3.1 Modul Sistem Sumber: Amsyah (2003 : 27)

Modul sistem terdiri dari empat elemen subsistem, yaitu:

1. Masukan

2. Pengolahan

3. Keluaran

4. Umpan Balik/Kontrol

Suatu sistem mempunyai karakteristik sebagai berikut:

1. Mempunyai Komponen

Komponen sistem adalah segala sesuatu yang menjadi bagian

penyusun sistem. Komponen sistem dapat berupa benda nyata

atau abstrak.

2. Mempunyai Batas

Batas sistem diperlukan untuk membedakan satu sistem dengan

sistem yang lain. Tanpa adanya batas sistem, maka sangat sulit

untuk menjelaskan suatu sistem.

3. Mempunyai Lingkungan

Lingkungan sistem adalah segala sesuatu yang berada di luar

sistem. Lingkungan sistem dapat menguntungkan ataupun

merugikan. Lingkungan menguntungkan akan selalu

dipertahankan untuk menjaga keberlangsungan sistem

sedangkan lingkungan sistem yang merugikan akan diupayakan

agar mempunyai pengaruh seminimal mungkin bahkan jika

mungkin ditiadakan.

4. Mempunyai Penghubung/Antar Muka

Penghubung/antar muka merupakan komponen sistem, yaitu

segala sesuatu yang bertugas menjembatani hubungan antar

komponen dalam sistem.

5. Mempunyai Masukan

Masukan merupakan komponen sistem, yaitu segala sesuatu

yang perlu dimasukkan ke dalam sistem sebagai bahan yang

akan diolah lebih lanjut untuk menghasilkan keluaran yang

berguna.

6. Mempunyai Pengolahan

Pengolah merupakan komponen sistem yang mempunyai peran

utama mengolah masukan agar menghasilkan keluaran yang

berguna bagi para pemakainya.

7. Mempunyai Keluaran

Keluaran merupakan komponen sistem yang berupa berbagai

macam bentuk keluaran yang dihasilkan oleh komponen

pengolahan.

8. Mempunyai Sasaran dan Tujuan

Setiap komponen dalam sistem perlu dijaga agar saling bekerja

sama dengan harapan agar mampu mencapai sasaran dan tujuan

sistem. Sasaran sistem adalah apa yang ingin dicapai oleh

sistem untuk jangka waktu yang relatif pendek. Tujuan

merupakan kondisi/hasil akhir yang ingin dicapai oleh sistem

untuk jangka waktu yang panjang. Sasaran merupakan hasil

pada setiap tahapan tertentu yang mendukung upaya

9. Mempunyai Kendali

Setiap komponen dalam sistem perlu selalu dijaga agar tetap

bekerja sesuai dengan peran dan fungsinya masing-masing.

Bagian kendali mempunyai peran utama menjaga agar proses

dalam sistem dapat berlangsung secara normal sesuai batasan

yang telah ditetapkan sebelumnya.

10.Mempunyai Umpan Balik

Umpan balik diperlukan oleh bagian kendali sehingga sistem

untuk mengecek terjadinya penyimpangan proses dalam sistem

dan mengembalikannya ke dalam kondisi normal.

Sistem informasi dikembangkan untuk tujuan-tujuan yang

berbeda-beda, tergantung pada kebutuhan bisnis. Transaction Processing Systems

(TPS) berfungsi pada level organisasi; Office Automation Systems (OAS)

dan pendukung Knowledge Work Systems (KWS) yang bekerja pada level

knowledge. Sistem-sistem pada level yang lebih tinggi meliputi Sistem

Informasi Manajemen (SIM) dan Decision Support Systems (DSS).

System ahli menerapkan keahlian pembuatan keputusan untuk

menyelesaikan permasalahan-permasalahan khusus dan terstruktur. Pada

level manajemen strategis kita menemukan Executive Support Systems

(ESS). Group Decision Support Systems (GDSS) dan lebih umum

dijelaskan sebagai Computer Supported Collaborative Work Systems

(CSCWS) yang membantu para pembuat keputusan untuk beranekaragam

Keanekaragaman sistem informasi sehingga penganalisis bisa

berkembang ditunjukkan dalam gambar di atas perlu diingat bahwa

gambar tersebut menampilkan sistem-sistem tersebut dari bawah ke atas,

menunjukkan bahwa operasional, atau level organisasi yang paling rendah,

didukung oleh TPS dan level tertinggi atau level strategis dari keputusan

semi terstruktur atau tak terstruktur, didukung oleh ESS, GDSS dan

CSCWS dibagian atas. Sistem informasi manajemen, sistem informasi

(SI), sistem informasi terkomputerisasi, dan sistem informasi bisnis

terkomputerisasi yang saling bertukar tempat untuk menunjukkan sistem

informasi terkomputerisasi yang mendukung jangkauan kegiatan bisnis

yang lebih luas melalui informasi yang mereka hasilkan yakni kedudukan

Atm sebuah sistem.

Transaction Processing Systems (TPS) adalah sistem informasi

yang terkomputerisasi yang dikembangkan untuk memproses data-data

dalam jumlah besar untuk transaksi bisnis rutin seperti transaksi Atm.

Transaction Processing Systems merupakan sistem tanpa batas yang

memungkinkan organisasi bisa berinteraksi dengan lingkungan eksternal.

Pada level knowledge dari organisasi ada dua kelas sistem yakni

Office Automation Systems (OAS) yang mendukung pekerja data, yang

biasanya tidak menciptakan pengetahuan baru melainkan hanya

menganalisis informasi sedemikian rupa untuk mentransformasikan data

atau memanipulasikannya dengan cara-cara tertentu sebelum membaginya

kadang-kadang, diluar itu. Aspek-aspek OAS yang sudah dikenal seperti word

processing, spreadsheets, desktop publishing,electronic scheduling, dan

komunikasi melalui voice mail, email (electronic mail), dan video

conferencing.

Sistem informasi manajemen (SIM) tidak menggantikan

Transaction Processing Systems; melainkan semua SIM mencakup

pengolahan transaksi. SIM adalah sistem informasi yang sudah

terkomputerisasi yang bekerja karena adanya interaksi antara manusia dan

komputer. Dengan bantuan manusia, perangkat lunak (program komputer),

dan perangkat keras (komputer, printer, dan lain-lain) agar berfungsi

dengan baik, Sistem informasi manajemen mendukung spektrum

tugas-tugas organisasional yang lebih luas dari Transaction Processing Systems,

termasuk analisis keputusan dan pembuat keputusan.

Untuk mengakses informasi, pengguna SIM membagi basis data

biasa. Basis data menyimpan data-data dan model yang membantu

pengguna menginterprestasikan dan menerapkan data-data tersebut. SIM

menghasilkan output informasi yang digunakan untuk membuat

keputusan. SIM juga dapat membantu menyatukan beberapa fungsi

informasi bisnis yang sudah terkomputerisasi, meski tidak berupa suatu

struktur tunggal.

Kelas sistem informasi terkomputerisasi pada level yang tinggi

adalah Decision Support Systems (DSS). DSS hampir sama dengan SIM

sumber data. DSS berangkat dari SIM tradisional karena menekankan pada

fungsi mendukung pembuatan keputusan di seluruh tahap-tahapnya,

meskipun keputusan aktual masih tetap wewenang eksklusif pembuat

keputusan. DSS lebih sesuai untuk orang-orang atau kelompok yang

menggunakannya dari pada SIM tradisional.

Kecerdasan Buatan (AI) bisa dianggap bidang yang arsitek tingkat

tinggi untuk sistem ahli, daya tolak/dorong umum dari AI dimaksudkan

untuk mengembangkan mesin-mesin yang berfungsi secara cerdas. Dua

cara untuk melakukan riset AI adalah memahami bahasa alamiahnya seerta

menganalisis kemampuannya untuk berpikir melalui problem sampai ke

kesimpulan logiknya. Sistem ahli menggunakan pendekatan-pendekatan

pemikiran AI untuk menyelesaikan permasalahan serta memberikannya

lewat pengguna bisnis.

Sistem ahli adalah suatu kelas yang sangat spesial yang dibuat

sedemikian rupa sehingga bisa dipraktikkan untuk digunakan dalam bisnis

sebagai akibat dari semakin banyaknya perangkat keras dan perangkat

lunak seperti komputer pribadi (PC) dan shell sistem ahli. Suatu sistem

ahli (disebut sebagai knowledge based systems) secara efektif menangkap

dan menggunakan pengetahuan seorang ahli untuk menyelesaikan masalah

yang dialami dalam suatu organisasi. Sistem ini tidak seperti DSS, yang

meninggalkan keputusan terakhir bagi pembuat keputusan, sistem ahli

menyeleksi solusi terbaik terhadap suatu masalah atau suatu kelas masalah

Komponen dasar suatu sistem ahli adalah knowledge base, yakni

suatu mesin interferensi yang menghubungkan pengguna dengan sistem

melalui pengolahan pertanyaan lewat bahasa semacam SQL (structured

query language), dan antarmuka pengguna.

Bila kelompok perlu bekerja bersama-sama untuk membuat

keputusan semi-terstruktur dan tak terstruktur, maka group Decision

Support Systems membuat suatu solusi. Group Decision Support Systems

(GDSS), yang digunakan di ruangan khusus yang dilengkapi dengan

sejumlah konfigurasi yang berbeda- beda, memungkinkan anggota

kelompok berinteraksi dengan pendukung elektronik-seringnya dalam

bentuk perangkat lunak khusus dan suatu fasilitator kelompok khusus.

GDSS dimaksudkan untuk membawa kelompok bersama-sama

menyelesaikan masalah dengan memberi bantuan dalam bentuk pendapat,

kuesioner, kunsultasi, dan scenario. Perangkat lunak GDSS dirancang

untuk meminimalkan perilaku kelompok negatif tertentu seperti kurangnya

partisipasi berkaitan dengan kekhawatiran atau tindakan balasan untuk

menyatakan bahwa sudut pandang tidak dikenal, dominasi oleh anggota

kelompok vocal dan pembuatan keputusan.

Bila eksecutive beralih ke komputer, mereka seringnya mencari

cara-cara yang bisa membantu mereka membuat keputusan pada tingkat

strategis. Executive Support Systems (ESS) membantu para eksekutif

mengatur interaksi mereka dengan lingkungan eksternal dengan

yang bisa diakses seperti kantor. Meskipun ESS tergantung pada informasi

yang dihasilkan oleh TPS dan SIM, ESS membantu pengguna mengatasi

problem keputusan yang tidak terstruktur, yang bukan aplikasi khusus

dengan menciptakan lingkungan yang kondusif untuk memikirkan

problem-problem strategis. ESS mmperluas dan mendukung kemampuan

eksekutif, memungkinkan mereka membuat lingkungan tampak masuk

akal.

B. Pengertian ATM, Kartu ATM, Transaksi Kartu ATM, dan SMS Banking

Atm adalah mesin dengan sistem komputer yang diaktifkan dengan

kartu magnetik Bank dan berkode / sandi yang dapat digunakan untuk

melakukan transaksi penarikan uang tunai, melakukan transfer dana antar

rekening,melaksanakan pembayaran tagihan pihak yang mempunyai kerja

sama dengan Bank dan transaksi rutin lain yang tersedia fasilitasnya.

“Atm (Atomated Teller Machine) adalah mesin penghitung

otomatis yang merupakan suatu produk Bank yang bertujuan

mempermudah proses transaksi keuangan”. (Stephen Liestyo: Praktisi

Perbankan)

” Atm (Automated Teller Machine) di Indonesia juga kadang

singkatan dari (Anjungan Tunai Mandiri) adalah sebuah alat elektronik

yang mengijinkan nasabah Bank untuk mengambil uang dan mengecek

transfer uang atau bahkan membeli perangko”. (Sumber: Wikipedia

Indonesia: 2002).

Atm Bank SUMUT adalah layanan perbankan melalui mesin Atm

(Automatic Teller Mechine) yang daapat melayani 24 jam. (Sumber :

www.banksumut.com : 2015)

Kartu Atm adalah kartu yang memiliki Magnetik Stripe 3 Track Hi

Co yang berfungsi sebagai alat melakukan transaksi melalui Atm.

Sedangkan Kartu Atm Bank Sumut merupakan fasilitas Bank SUMUT

untuk memberikan kemudahan dan kenyamanan bagi Anda Nasabah

memiliki tabungan Martabe dan Simpeda. (Sumber: www.banksumut.com

: 2015).

Transaksi Kartu Atm merupakan suatu proses dimana terjadinya

kegiatan keuangan dari pihak nasabah yang menggunakan fasilitas dan

jasa-jasa yang diberikan oleh Bank dengan tujuan mendapatkan

kemudahan daripada transaksi tersebut.

Sms Banking adalah layanan informasi perbankan yang dapat

diakses langsung melalui telepon seluler/handphone dengan mengunakan

C. Manfaat Kartu ATM, Fasilitas ATM dan Manfaat SMS Banking

Pada saat ini Atm sudah banyak di pasang di berbagai tempat,

terutama tempat – tempat seperti pusat perbelanjaan. Hal ini menyebabkan

semakin banyaknya masyarakat menggunakan Atm yang pengunaanya

dapat menghemat waktu dan tenaga.

Kartu Atm berguna sebagai alat untuk melakukan transaksi dan

memperoleh informasi perbankan secara elektronis,yang disebut dengan

“fitur”. Adapun bebrapa manfaat Atm sebagai berikut :

1. Kemudahan transaksi perbankan seperti penarikan tunai, transfer,

pembayaran tagihan dan pembelian di seluruh terminal Atm Bank

Sumut.

2. Penarikan tunai dan Informasi saldo di lebih dari 43.000 terminal

Atm Bank yang tergabung dalam jaringan Atm Bersama (logo Atm

Bersama) yang tersebar di seluruh Indonesia.

3. Penarikan tunai di lebih dari 10.000 terminal Atm Bank di Malaysia

yang tergabung dalam Malaysian Electronic Payment System (logo

BankCard atau MEPS).

Selain memberikan manfaat seperti yang telah dijabarkan diatas,

sebagai upaya untuk terus memenuhi kebutuhan Nasabah, Bank SUMUT

akan berupaya untuk terus meningkatkan layanan Atm Bank Sumut

melalui penyediaan fitur-fitur yang akan terus berkembang sehingga dapat

perbankan Anda. Atm Bank Sumut memiliki beragam fasilitas yang

meliputi :

1. Informasi Saldo 2. Penggantian PIN

3. Penarikan Tunai

4. Transfer Antar Rekening Bank Sumut

5. Transfer Antar Bank anggota Atm Bersama

6. Pembayaran Tagihan rutin (telepon, listrik, air PDAM (khusus

Tirta Kualo), Produk Telekomunikasi (Kartu Halo, Matrix,

Speedy, Flexi Classy), Uang Kuliah (USU), dan Pembayaran

Pajak Bumi dan Bangunan (PBB)

7. Pembelian Isi Ulang Pulsa (Simpati, AS, Mentari, Flexi

Trendy).

manfaat dari Sms Banking sungguh sangat besar bagi kita semua, anda

bisa membayar tagihan listrik, telepon, asuransi dan lainnya melaui

layanan Sms Banking ini.

1. Transfer Uang/Dana

2. Cek Saldo Rekening Tabungan

3. Informasi Tagihan, Transaksi

4. Pembayaran atas Pembelian

D. Spesifikasi Kartu ATM

Fisik kartu Atm terbuat daru bahan plastik dengan ukuran 85 mm x

55 mm,design kartu yang diterbitkan berdasarkan kebutuhan, pada

tampilan depan kartu Atm terdapat :

1. Nomor Kartu Atm yang terdiri dari 16 (enam belas) digit

2. Nama pemegang kartu

3. Logo Bank SUMUT

Pada tampilan belakang kartu Atm terdapat :

1. Garis hitam tebal yang merupakan Magnetic Stripe 3 Tracks Hi

Co.

2. Garis putih tebal yang merupakan tempat untuk tanda tangan (sign

area) pemegang Kartu Atm.

Di bawah sign area terdapat tulisan :

1. Kartu ini addalah milik Bank SUMUT yang harus dikembalikan

apabila ditemukan atau diminta oleh Bank SUMUT.

2. Kartu ini tidak dapat dpindah tangankan dengan cara apapun.

3. Penggunaan kartu ini harus memenuhi ketentuan dan persyaratan

E. Jenis Atm dan Kartu Atm

Demi mendukung kelancaran dan kenyamanan dalam melakukan

transaksi perbankan Bank SUMUT menyediakan beberapa jenis Atm

antara lain sebagai berikut :

1. ATM Tunai, Selain transaksi penarikan tunai, Atm Tunai juga dapat dimanfaatkan untuk transaksi lain seperti penggantian PIN,

informasi saldo, transfer, pembayaran tagihan dan pembelian. Atm

Tunai juga melayani nasabah Non Bank Sumut namun hanya

dapat melakukan penarikan tunai dan informasi saldo.

2. ATM Non Tunai, Atm yang memungkinkan Anda hanya dapat melakukan transaksi Non Tunai (tidak dapat mengeluarkan uang)

seperti penggantian PIN, informasi saldo, transfer, pembayaran

tagihan dan pembelian. Atm Non Tunai pada saat ini terdapat di

Kantor Cabang Utama Medan.

3. ATM Setoran Tunai (Cash Deposit Machine / CDM), Atm yang hanya digunakan untuk melakukan setoran tunai dan

informasi saldo. Untuk penggunaannya sangat berbeda dengan

Atm biasanya dimana Anda yang justru melakukan penyetoran

uang tunai melalui mesin Atm dan akan masuk ke rekening Anda

sehingga memungkinkan Anda untuk dapat terus meningkatkan

saldo rekening kapan saja. Atm Setoran Tunai pada saat ini masih

4. ATM Drive Thru, secara fungsi kegunaan Atm Drive Thru sama dengan Atm Tunai yaitu dapat melakukan transaksi penarikan

tunai dan transaksi lain seperti penggantian PIN, informasi saldo,

transfer, pembayaran tagihan dan pembelian. Namun Atm Drive

Thru didesain khusus pada lokasi dan bentuknya sehingga dapat

melayani Anda tanpa harus turun dari kendaraan. Atm Drive Thru

pada saat ini masih terdapat di Kantor Cabang Utama Medan.

Sedangkan jenis kartu Atm Bank SUMUT adalah sebagai berikut:

1. Atm Reguler, pada tampilan depan kartu Atm Reguler terdapat

nama pemegang kartu dan nomor kartu Atm. Proses pembuatan

Atm reguler dilakukan oleh Card Centre setelah diterimanya

permohonan dari nasabah yang diteruskan oleh unit kantor.

2. Atm Instan, pada tambilan depan tidak terdapat nama pemegang

kartu Atm yang tertera haya kartu Atm saja. Sesuai dengan

namanya bersifat instan karena stock kartu Atm dan pin mailer

ketika selesai dicetak di card centre sesuai dengan permohonan unit

kantor langsung didistribusikan, tanpa menunggu adanya

Selain itu berdasarkan besar nominal dalam melakukan transaksi

kartu Atm dibagi menjadi 2 jenis yaitu :

1. Kartu Atm Silver

2. Kartu Atm Gold

3. Kartu Atm Blue

F. Transaksi Kartu Atm dan Sms Banking

Kartu Atm berguna sebagai alat untuk melakukan transaksi dan

memperoleh informasi perbankan secara elektronis, yang disebut dengan

“fitur” dengan jenis transaksi yang tersedia :

1. Penarikan tunai yang dapat dilakukan di seluruh Atm Bank

SUMUT dan melalui Atm Bersama.

2. Transfer masuk dan keluar dana ke Bank – Bank lain

dengan mudah dan cepat.

3. Pembayaran tagihan – tagihan bulanan yang dapat

dilakukan dengan cepat dan mudah.

4. Pembelanjaan atau pembelian yang dapat dilakukan di

mesin Atm seperti pembelian pulsa,pembelian tiket,dan

lain-lain.

Untuk waktu Anda yang begitu berharga, kemudahan tentu sudah

menjadi sebuah kebutuhan bagi Anda. Sms Banking Bank Sumut hadir

kapanpun dan dimanapun Anda berada. Berikut ini bebrapa manfaat Sms

Banking:

Transaksi yang dapat Anda lakukan melalui Sms Banking Bank

Sumut adalah :

1. Cek saldo

2. Suku Bunga

3. Pembelian Pulsa

4. Pembayaran Tagihan rutin

G. Jaringan Atm, Jangkauan, dan Pengguna Atm

Jaringan Atm Bank SUMUT, Bank SUMUT tergabung dalam

jaringan Atm Bersama dan Bank Card. Atm Bersama dan Bank Card

adalah jaringan mesin Atm yang dapat digunakan bersama oleh pemegang

kartu Atm dari beberapa Bank. Berarti kartu Atm Bank SUMUT saat ini

telah dapat digunakan pada lebih dari 23.000 Atm yang memasang logo

Atm Bersama dan 4500 Atm anggota Bank Card di Malaysia guna

memudahkan Anda melakukan Transaksi atas rekening anda di Bank

SUMUT dimanapun anda berada. Anggota Atm Bersama adalah 65 bank.

Pengguna Atm Bank Sumut meliputi seluruh nasabah Bank Sumut

yang memiliki kartu Atm Bank Sumut serta Non Nasabah yang memiliki

kartu Atm Bank Anggota Atm Bersama dan Bankcard.

Jangkauan Atm Bank Sumut menjangkau berbagai lokasi strategis

serta di setiap jaringan kantor Bank Sumut mulai dari perkotaan sampai ke

pelosok daerah di Sumatera Utara dan terdapat juga di Jakarta.

Tabel 3.1

Perkembangan Jaringan Pelayanan Atm Bank SUMUT Tahun 2003-2010

Je

nis ATM Tahun 2003 – 2010

003 004 005 006 007 008 009 010

A TM –

Cash 1 9 6 1 8

A TM –

Non Cash

C ash Deposito Machine

H. Syarat dan Ketentuan Pembuatan Kartu Atm

Adapun syarat dan ketentuan pembuatan kartu Atm adalah sebagai

berikut :

1. Membuka atau memiliki rekening tabungan martabe

2. Mengisi dan menandatangani formulir permohonan kartu Atm

3. Menyerahkan poto copy identitas diri (KTP/ SIM . PASPORT)

4. Slado tabungan martabe minimal RP 100.000 (seratus ribu rupiah

5. Terhadap seipa pemegang kartu Atm akan dikenakan biaya

administrasi pengelolaan kartu Atm yang akan diataur dalam

ketentuan tersendiri

I. Prosedur Aktivasi Sms Banking

layanan SMS Banking Bank Sumut dapat dinikmati nasabah tanpa

perlu mengganti ponsel dan SIM card Anda. Cukup dengan ketik Aktivasi

<spasi> no.registrasi dan kirim ke 3117 melalui ponsel Anda yang

J. Cara Aman Bertransaksi Melalui Atm

1. PIN adalah milik pribadi dan tanggung jawab Nasabah, jangan

pernah memberitahukan PIN Anda kepada siapapun termasuk kepada

petugas bank dalam kondisi apapun.

2. Demi keamanan, ganti PIN Anda secara berkala.

3. Tutupi dengan tangan, saat Anda mengetik atau melakukan

penginputan PIN agar orang lain tidak dapat melihat PIN Anda.

4. Waspadai modus penipuan dan jangan mudah percaya bantuan orang

tidak dikenal yang mengaku dapat menyelesaikan masalah yang

terjadi pada kartu Anda saat bertransaksi di Atm.

5. Segera minta bantuan kepada petugas Kami atau hubungi Call Center

(14002) atau Card Center (061-4145112) Bank Sumut jika terjadi

BAB IV PENUTUP A. Kesimpulan

untuk mengetahui bagaimana sistem transaksi Atm dan Sms – Banking yang

digunakan oleh PT Bank SUMUT CaPem Medan Suka Ramai. Dari hasil penelitian

yang telah penulis lakukan maka penulis menarik beberapa kesimpulan sebagai

berikut :

1. Transaction Processing Systems (TPS) adalah sistem informasi yang

terkomputerisasi yang dikembangkan untuk memproses data-data dalam jumlah

besar untuk transaksi bisnis rutin seperti transaksi Atm. Transaction Processing

Systems merupakan sistem tanpa batas yang memungkinkan organisasi bisa

berinteraksi dengan lingkungan eksternal.

2. Atm Bank SUMUT adalah layanan perbankan melalui mesin Atm (Automatic

Teller Mechine) yang daapat melayani 24 jam. (Sumber: www.banksumut.com :

2015).

3. Kartu Atm adalah kartu yang memiliki Magnetik Stripe 3 Track Hi Co yang

berfungsi sebagai alat melakukan transaksi melalui Atm. Sedangkan Kartu Atm

Bank Sumut merupakan fasilitas Bank SUMUT untuk memberikan kemudahan

dan kenyamanan bagi Anda Nasabah memiliki tabungan Martabe dan Simpeda.

(Sumber: www.banksumut.com : 2015).

4. Transaksi Kartu Atm merupakan suatu proses dimana terjadinya kegiatan

keuangan dari pihak nasabah yang menggunakan fasilitas dan jasa-jasa yang

diberikan oleh Bank dengan tujuan mendapatkan kemudahan dari pada transaksi

5. Sms Banking adalah layanan informasi perbankan yang dapat diakses langsung

melalui telepon seluler/handphone dengan mengunakan media Sms (short

message service).

6. Atm dan Sms Banking sangat berperan penting dalam kegiatan perbankan di masa

sekarang ini. Manfaat atas pelayanan yang diberikan oleh mesin Atm antara lain:

penarikan uang tunai, Informasi Saldo, Penggantian PIN, Penarikan Tunai,

Transfer Antar Rekening Bank Sumut, Transfer Antar Bank anggota Atm

Bersama, Pembayaran Tagihan rutin (telepon, listrik, air PDAM (khusus Tirta

Kualo), Produk Telekomunikasi (Kartu Halo, Matrix, Speedy, Flexi Classy), Uang

Kuliah (USU), dan Pembayaran Pajak Bumi dan Bangunan (PBB) , Pembelian Isi

Ulang Pulsa (Simpati, AS, Mentari, Flexi Trendy).

7. Manfaat dari Sms Banking sungguh sangat besar bagi kita semua, anda bisa

membayar tagihan listrik, telepon, asuransi dan lainnya melaui layanan Sms

Banking ini.

8. Prinsip kerja Atm pada umumnya sama dengan komputer melalui proses dan

pengolahan data, setelah kartu Atm dima-sukkan kedalam mesin Atm, maka kartu

akan dibaca oleh magnetic card reader yang ada didalam mesin.Mesin uang yang

digunakan untuk membaca kartu dengan plastic magnetic-strips ini kemudian

dikenal sebagai Atm (Automated Teller Machine). Untuk meng-gunakannya

Proses kerja Atm pada umum-nya sama dengan komputer melalui proses dan

pengolahan data. Adapun proses kerja dari mesin Atm tersebut yaitu:

1. Kartu Atm dimasukkan kedalam mesin Atm, maka kartu akan dibaca oleh

mag-netic card reader yang ada didalam me-sin. Fungsi dari magnetic card

2. Setelah dibaca, lalu data tersebut dikirim ke sistem komputerisasi bank.

Karena fungsinya hanya sebagai penerima data maka magnetic card reader

tidak memiliki memory yang bisa menyimpan data nasabah.

3. Saat mesin berhasil membaca data dalam Kartu Atm tersebut, maka mesin

akan meminta data PIN (Personal Identi-fication Number). PIN ini tidak

terdapat di dalam kartu Atm melainkan harus di input oleh nasabah.

4. Kemudian setelah PIN dimasukkan, maka data PIN tersebut akan diacak

(di-encrypt) dengan rumus tertentu dan dikirim ke sistem komputerasi

bank ber-sangkutan. Pengacakan data PIN ini di maksudkan agar data

yang dikirim tidak bisa terbaca oleh pihak lain. PIN yang sudah diacak

berikut isi data dari kartu akan dikirim langsung ke sistem kom-puter bank

untuk diverifikasi.

5. Setelah data selesai diproses di sistem komputer bank, maka data akan

dikirim kembali ke Atm. Nasabah akan dapat-kan apa yang yang

dimintanya di Atm

9. Pada Sms Banking proses transaksi yang terjadi seperti proses short message

service yang akan di jalankan oleh penyedia layanan provider yang bekerja sama

B. Saran

Dari penelitian ini penulis memberikan salan yang dapat bermanfaat bagi beberapa

pihak dan bagi pembaca sebagai berikut :

1. Pihak Bank diharapkan terus memberikan pelayanan serta kemudahan kepada

nasabah dalam bertransaksi. Dan meningkatkan kinerja perusahaan dalam

memberikan pelayanan terbaik kepada nasabah.

2. Adanya fasilitas Atm dan Sms banking yang telah dimiliki Bank SUMUT

hendaknya ditingkatkan kualitas, konektivitas mesin Atm demi kelancaran

transaksi keuangan dan tercapai tujuan kepuasan dari nasabah.

3. Peningkatan kualits jaringan pada Atm dan Sms Banking agar tidak terlalu

sering mengalami ganguan.

4. Perkembangan tekhnologi dengan adanya Atm yang terdapat diberbagai

tem-pat strategis sering mengundang pihak yang tidak bertanggung jawab untuk

menyalah-gunakannya. Banyak kasus seperti pem-bobolan Atm baik yang

melibatkan pihak dalam dari bank yang bersangkutan atau-pun tidak. Oleh

karena itu penulis men-yarankan agar bank lebih memperketat kea-manan

untuk Atm tersebut.

5. Selain itu juga pihak nasabah harus lebih hati-hati dalam menggunakan Atm

agar tidak dirugikan. Nasabah sebaiknya tidak meminjamkan kartu Atm

tersebut dan memberikan PIN kepada sembarang orang.

BAB II

PT BANK SUMUT CAPEM MEDAN SUKA RAMAI

A. Sejarah Ringkas

Sejarah berdirinya Bank Sumut diawali dengan kehadiran tiga orang

warga Sumatera Utara yaitu Anan Nur, James Warren Harahap serta H. Abu

Bakar Hasibuan. Bank Pembangunan Daerah Sumatera Utara didirikan pada

tanggal 4 November 1961 dengan sebutan BPDSU. Pada tahun 1962

berdasarkan UU No. 13 Tahun 1962 tentang Ketentuan Pokok Bank

Pembangunan Daerah dan sesuai dengan Peraturan Daerah Tingkat I Sumatera

Utara No. 5 Tahun 1965 bentuk usaha dirubah menjadi Badan Usaha Milik

Daerah (BUMD). Modal dasar pada saat itu sebesar Rp 100 juta dan

sahamnya dimiliki oleh Pemerintah Daerah Tingkat I Sumatera Utara dan

Pemerintah Tingkat II Sumatera Utara.

Sejalan dengan Program Rekapitalisasi, bentuk hukum BPDSU

tersebut harus dirubah dan Perusahaan Daerah (PD) menjadi Perseroan

Terbatas (PT) agar saham Pemerintah Pusat dapat masuk untuk

pengembangan dan dikemudian hari saham pihak ketiga dimungkinkan dapat

masuk atas persetujuan DPRD Tingkat I Sumatera Utara, sehingga

berdasarkan hal tersebut maka pada Tahun 1999, bentuk hukum BPDSU

dirubah kembali menjadi Perseroan Terbatas dengan nama PT. Bank

Pembangunan Daerah Sumatera Utara atau disingkat PT. Bank SUMUT yang

berkedudukan dan berkantor pusat di Medan, Jl. Imam Bonjol No. 18, yang

Alina Hanum, SH, Notaris di Medan yang telah mendapat pengesahan dari

Departemen Kehakiman Republik Indonesia No. C8224 HT.01.01. TH99

tanggal 05 Mei 1999. Modal dasar pada saat itu ditetapkan sebesar

Rp400miliar dan karena pertimbangan kebutuhan proyeksi pertumbuhan bank,

maka pada tanggal 15 Desember 1999 melalui Akta No.31 modal dasar

ditingkatkan menjadi Rp 500 miliar.

Anggaran dasar terakhir sesuai dengan Akta No. 39 tanggal 10 Juni

2008 yang dibuat dihadapan H. Marwansyah Nasution, SH, Notaris di Medan

berkaitan dengan Akta Penegasan No. 05 tanggal 10 November 2008 yang

telah mendapat pengesahan dari Departemen Hukum dan Hak Asasi Manusia

Nomor: AHV-87927.AH.01.02 Tahun 2008 tanggal 20 November 2008 yang

diumumkan dalam yang dibuat diahadapan H. Marwansyah Nasution, SH,

Notaris di Medan berkaitan dengan Akta Penegasan No. 05 tanggal 10

November 2008 yang telah mendapat pengesahan dari Departemen Hukum

dan Hak Asasi Manusia Nomor: AHV-87927.AH.01.02 Tahun 2008 tanggal

20 November 2008 yang diumumkan dalam Tambahan Berita Negara

Republik Indonesia No. 10 tanggal 03 Februari 2009, maka modal dasar

ditambah dari Rp500 miliar menjadi Rp 1 trilyun.

1. Logo PT. Bank SUMUT

Berikut ini adalah logo PT. Bank SUMUT yang didominasi dengan warna

biru dengan kata “bank” yang diwarnai dengan warna oranye dan kata

“sumut” serta kalimat “memberikan pelayanan terbaik” yang diwarnai

Gambar II.1 Logo PT. Bank SUMUT

Sumber: www.banksumut.co.id

Arti Logo Bank Sumut adalah “Sinergy”. Bentuk logo

menggambarkan dua elemen huruv “V” yang saling terkait bersinergi

membentuk huruf “S” yang merupakan kata awal “Sumut”. Sebuah

penggambaran bentuk kerjasama yang sangat erat antara Bank Sumut dengan

masyarakat Sumatera Utara sebagaimana Visi Bank Sumut. Warna Orange

sebagai symbol suatu hasrat untuk terus maju yang dilakukan dengan energik

yang dipadu dengan warna biru yang sportif dan profesional sebagaimana

Misi Bank Sumut. Warna putih sebagai ketulusan hati untuk melayani sebagai

Statement Bank Sumut. Jelas huruf “Palatino Bold” sederhana dan mudah

dibaca. Penulisan huruf bank dengan huruf kecil dan SUMUT dengan huruf

kapital guna lebih mengedepankan Sumatera Utara sebagai gambaran

keindahan dan dukungan untuk membangun dan membesarkan Sumatera

2. Statement Budaya PT. Bank SUMUT

Statement Budaya Bank SUMUT adalah “Memberikan Pelayanan

Terbaik” yang merupakan tekad seluruh staf/pegawai PT. Bank Sumut untuk

memenuhi ekspektasi dan keputusan nasabah atas pelayanan yang diberikan

PT. Bank SUMUT.

Statement Budaya ini memiliki arti,yaitu:

T : Berusaha untuk selalu Terpercaya

E : Energik dalam melaksanakan setiap kegiatan

R : Senantiasa bersikap Ramah

B : Membina hubungan secara Bersahabat

A : Mneciptakan suasana yang Aman dan Nyaman

I : Memiliki Integritas yang tinggi

K : Komitmen penuh untuk memberikan yang terbaik

3. Visi PT. Bank Sumut

Menjadi bank andalan untuk membantu dan mendorong pertumbuhan

perkonomian dan pembangunan daerah di segala bidang serta sebagai salah

satu sumber pendapatan daerah dalam rangka menigkatkan taraf hidup rakyat.

4. Misi PT. Bank Sumut

Mengelola dana pemerintah dan masyarakat secara professional yang

1. Fungsi PT. Bank Sumut

Sebagai alat kelengkapan otonomi Daerah dibidang perbankan, PT.

Bank SUMUT berfungsi sebagai penggerak dan pendorong laju

pembangunan di daerah bertindak sebagai Pemegang Kas Daerah (PKD)

yang melaksanakan penyimpanan uang daerah serta sebagai salah satu

sumber Pendapatan Asli daerah (PAD) dengan melakukan kegiatan usaha

sebagai Bank Umum (BU) seperti yang dimaksudkan pada

Undang-Undang No.7 Tahun 1992, tentang perbankan sebagaimana telah diubah

dengan UU No. 10 Tahun 1998.

B. Struktur Organisasi

Struktur Organisasi diperlukan perusahaan untuk membedakan

batas-batas wewenang dan tanggung jawab secara sistematis yang

menunjukkan adanya hubungan/keterkaitan antara setiap bagian untuk

mencapai tujuan yang telah ditetapkan.

Demi tercapainya tujuan umum suatu perusahaan diperlukan suatu

wadah untuk mengatur seluruh aktivitas maupun kegiatan perusahaan

tersebut. Pengaturan ini dihubungkan dengan pencapaian tujuan

perusahaan yang telah ditetapkan sebelumnya. Wadah tersebut disusun

dalam suatu struktur organisasi dalam perusahaan.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan

diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga

tujuan perusahaan dapat dicapai.

Suatu perusahaan terdiri dari berbagai unit kerja yang dapat

dilaksanakan perseorangan, maupun kelompok kerja yang berfungsi untuk

melaksanakan serangkaian kegiatan tertentu dan mencakup tata hubungan

secara vertikal, melalui saluran tunggal. Struktur Organisasi PT Bank

SUMUT CaPem Medan Suka Ramai dapat dilihat pada lampiran.

Ada enam elemen kunci yang perlu diperhatikan oleh para manajer

ketika hendak mendesain struktur, antara lain:

Spesialisasi pekerjaan. Sejauh mana tugas-tugas dalam organisasi

dibagi-bagi ke dalam beberapa pekerjaan tersendiri.

Departementalisasi. Dasar yang dipakai untuk mengelompokkan

pekerjaan secara bersama-sama. Departementalisasi dapat berupa

proses, produk, geografi, dan pelanggan.

Rantai komando. Garis wewenang yang tanpa putus yang

membentang dari puncak organisasi ke eselon paling bawah dan

menjelaskan siapa bertanggung jawab kepada siapa.

Rentang kendali. Jumlah bawahan yang dapat diarahkan oleh

seorang manajer secara efisien dan efektif.

Sentralisasi dan Desentralisasi. Sentralisasi mengacu pada sejauh

mana tingkat pengambilan keputusan terkonsentrasi pada satu titik

Formalisasi. Sejauh mana pekerjaan-pekerjaan di dalam organisasi

dibakukan.

Desain organisasi yang umum adalah sebagai berikut:

1. Struktur sederhana

Struktur sederhana adalah sebuah struktur yang dicirikan dengan

kadar departementalisasi yang rendah, rentang kendali yang luas,

wewenang yang terpusat pada seseorang saja, dan sedikit

formalisasi.

2. Birokrasi

Birokrasi adalah sebuah struktur dengan tugas-tugas operasi yang

sangat rutin yang dicapai melalui spesialisasi, aturan dan ketentuan

yang sangat formal, tugas-tugas yang dikelompokkan ke dalam

berbagai departemen fungsional, wewenang terpusat, rentang

kendali yang sempit, dan pengambilan keputusan yang mengikuti

rantai komando.

3. Struktur matriks

Struktur Matriks adalah sebuah struktur yang menciptakan garis

wewenang ganda dan menggabungkan departementalisasi

fungsional dan produk. Struktur matriks dapat ditemukan di

agen-agen periklanan, perusahaan pesawat terbang, laboratorium

penelitian dan pengembangan, perusahaan konstruksi, rumah sakit,

lembaga-lembaga pemerintah, universitas, perusahaan konsultan

C. Uraian Tugas ( Job Description )

1. Tugas Pemimpin Cabang Pembantu

Meminpin, mengkoordinasi, mengkerahkan, membimbing,

mengawasi, dan mengendalikan serta mengevaluasi :

a. Kegiatan penghimpunan dana, penyaluran kredit, pemasaran

jasa-jasa Bank dan pemasaran layanan syariah sesuai rencana kerja Bank

b. Kegiatan administrasi kredit, pengelolaan likuiditas, penyelesaian

kredit non lancar, pembuatan laporan dam kearsipan sesuai dengna

ketentuan yang berlaku

c. Kepatuhan pejabat dan pegawai terhadap pelaksanaan Standart

Operasional Prosedur dilingkungan Kantor Cabang Pembantu

d. Pelaksanaan tata kelola perusahaan (GCG) oleh pejabat dan

pegawai dilingkungan Kantor Caang Pembantu

e. Pelaksaan Standart Pelayanan Bank SUMUT oleh pejabat dan

pegawai dilingkungan Kantor Cabang Pembantu

f. Penggunaan teknologi informasi oleh pejabat dan pegawai

1. Mengajukan rencana anggaran, investasi, inventaris Kantor

Cabang Pembantu untuk dituangkan ke dalam Rencana

Anggaran Tahunan Bank

2. Menyusun program kerja Kantor Cabang Pembantu

sehubungan dengan upaya pencapaian target rencana kerja dan

melakukan pemantauan serta mengevaluasi pelakanaan

3. Menindak lanjuti hasil temuan dan atau rekomendasi dari

Kontrol Intern/Satuan Pemeriksa Internal (SPI) serta melaorkan

tindak lanjut temuan kepda Pemimpin Cabang Induk

4. Memeriksa setiap proses pengambilan keputusan dan

memastikan resiko –resiko yang diambil atas setiap keputusan

dalam batas toleransi yang tidak merugikan Bank baik saati ini

maupun masa yang akan datang

5. Meminimalisir setiap potensi resiko yang mungkin terjadi pada

kegiatan operasional, kredit, likuiditas, pasar, dan resiko

lainnya

6. Melaporkan setiap resiko yang berpotensi terjadi atas setiap

kegiatan Kantor Cabang Pembantu kepada Pemimpin Cabang

Induk

7. Memantau dan memastikan serta melaporkan setiap transaksi

yang dikategorikan transaksi keuangan tunai (cash transaction)

dan transaksi keuangan mencurigakan (suspicious transaction)

9. Mengelola dana pemerintah daerah (untuk kantor cabang

pembantu yang ada rekening kas daerah) dan menjaga agar

tidak beralih ke bank lain

2. Tugas Pemimpin Seksi Operasional

a. Membantu pemimpin cabang pembantu dalam:

1. Memelihara persediaan kas pada tingkat yang efisien sehingga

likuiditas tidak terganggu dalam rangka mengoptimalkan

rentabilitas

2. Mengelola dana pemerintah daerah (untuk unti kantor yang

ada rekening kas daerah ) dan menjaga agar tidak beralih ke

Bank lain

3. Menjalin dan memelihara hubungan dengan masyarakat dan

instansi pemilik dana

4. Mengawasi jumlah dana tunai yang dukuasai para teller agar

tetap dalam batas yang diijinkan oelh ketentuan yang berlaku

5. Memeriksa kebenaran posting atas seluruh transasiksi

keuanagn di kntor cabang

6. Mengelola aktiva tetap,inventaris dan barang logistik berupa

peralatan barang tulis menulis seta barang cetakan operasional

kantor cabang pembantu

8. Merawat,menata dan menjaga kantor dan lingkungannya agar

senantiasa indah,bersih,dan aman

9. Mengawasi kepatuhan pegawai terhadap pekaksanaan standart

operaional prosedur dilingkungan seksi operasional

10.Mengawasi pelaksanaan tata kelola perusahaan (GCG) oleh

pegawai dilingkungan seksi operasional

11.Mengawasi pelaksanaan standart pelayanan bank SUMUT oleh

pegawai dilingkungan seksi operasional

12.Mengawasi penggunaan teknologi informasi oleh pegawai

dilingkungan Seksi Operasional

b. Mengajukan rencana anggaran, investasi, inventaris Kantor

Cabang Pembantu untuk dituangkan ke dalam Rencana Anggaran

Tahunan Bank

c. Menyusun program kerja Kantor Cabang Pembantu sehubungan

dengan upaya pencapaian target rencana kerja dan melakukan

pemantauan serta mengevaluasi pelakanaan

d. Menindak lanjuti hasil temuan dan atau rekomendasi dari Kontrol

Intern/Satuan Pemeriksa Internal (SPI) serta melaorkan tindak

lanjut temuan kepada Pemimpin Cabang Pembantu

e. Memriksaa kebenaran, kelengkapan dan pencatatan dokumen

transasksi pengiriman uang, pembebanan biaya dan test key

f. Menerima dan memeriksa bukti atau advice, informasi sehubungan

g. Memeriksa status calon nasabah simpanan giro dalam daftar hitam

Bank Indonesia

h. Mengadministrasikan pembukaan dan penutpan rekening serta

membuat dan memelihara buku register nasabah dan dafat hitan

(Blacklist)

i. Melayani penjualan balnko cek/bilyet giro dan membebankan

biaya yang berkenaan dengan hal tersebut serta lainnya. Biaya

lainnya yang berhubungan dengan penutupan dan pembukaan

rekening

j. Membuat referensi bank, dana blokir dan sejenisnya sesuai

ketentuan yang berlaku

k. Pemeriksaan kebenaran,kelengkapan,dan pencatatan dokumen

trransaksi penarikan/penyetoran tabungan giro dan penerbitan atau

pencairan deposito/sertifikat deposito srta menuliskannya sesuai

batas penggunaanya

l. Memeriksa kebenaran perhitungan penutupan buku kas dan

perincian kas serta mencocokkannya dengan jumlah uang dalam

kas

m. Menyesuaikan cetakan hasil rekapitulasi mutasi harian kas dengan

penerimaan setoran/pembayaran tunai oleh teller

n. Memeriksa dan mengadministrasi daftar warkat – warkat yang

akan dikliringkan pengembalian dan warkat 0 warkat pemindah

o. Memeriksa surat keterang penolakan warkat kliring

p. Mengawsi dan memeriksa pembukuan warkat – warkat kliring ke

komputer

q. Memeriksa nota selisih atau rekonsiliasi dan menyelesaikan

transasksi yang belum dibukukan

r. Menerima, menyimpan, dan menata seluruh dokumen dan surat –

surat barang agunan yang berkenaan dengan pencairan kredit

s. Melakukan pengikatan asuransi barang agunan yaang

dipertanggung jawabkan

t. Membuat dan memeriksa kebenaran isi persetujuan membuka

kredit/perjanjian kredit dan pengikatan barang agunan serta akta

perjanjian lainnya yang dibuat notaris, yang berkaitan dengan

penairan kredit, termasuk Bank Garansi

u. Membuat berita acara dan surat-surat yang berkaitan dengan

pencairan kredit

v. Membuat nota – nota pembeebanann yang berkaitan dengan

penncairan kredit

w. Melakukan proses tutup hari transaksi dan mencetak rekap

lampiran serta mencocokkannya dengan neraca

x. Mengkoordinis pembuatan perhitungan ongkos yang amsih harus

dibayar pada akhir tahun buku

y. Mengatur pemekaian kendaraan dinas untuk keperluan Kantor

z. Mengatur penjilitan nota – nota dokumen serta menata pembuatan

penyimpanannya

aa. Melakukan administrasi dan pendistribusian surat menyurat dan

mengawasi memelihara serta mengatur ruang arsip kantor cabag

bb.Mengumumkan surat edaran,surat transaksi,surat keputusan nota

dinas direksi dan segala surat lainnya

cc. Melukan dan mengerjakan pengiriman surrat melaalaui tromol pos

maupun pengantar surat

dd.Melakukan evluasi atas kinerja seksi operasional

ee. Mmeberikan saran dan atau pertimbanagn kepada pemimpin

Cabang Pemabntu tentang langkah –langkah yang perlu di ambil

dibidanag tugasnya

ff. Menghadiri rapat yang bersifat kooordinasi bimbingan pengarahan

transfer of knowledge dan atau sosialisasi ketenuan maupun

produk baru secara periodik dalam ranga penigkatan

kinerja,pengetahuan dan pelayanan

gg.Melakukan koordinasi kerja dengan unit kerja dikantor cabang

pembantu maupun kantor cabang induk

hh.Membuat laporan terkait operasional seksi opersional sesuai

ketreentuan yang berlaku

ii. Melaksanakan tugas lainnya sesuai fungsi dan kativitas seksi

3. Tugas Pemimpin Seksi Pemasaran

1. Membantu pemimpin cabang pembatu dalam :

1. Kegiatan memasarkan produk dana, kredit,jasa dan layaanan

syariah (office chanelling) sesuai rencana kerja Bank.

2. Melakukan analisa permohonan kredit dan bank garansi terdiri

dari:

1. Meninjau lokasi usaha/proyek yang akan dibiayai

2. Memeriksa data calon kredit mellui informasi debitur

3. Melkukan taksasi barang agunan

4. Melakukan pemeriksaan keabsahan izin usaha/keaslian

surat barang agunan/kebenaran atau keaslian surat perintah

kerja (SPK) maupun kontrak kerja pada instansi yang

berwenang

5. Membuat undangan rapat anggota kredit pemutus kredit

6. Membuat surat persetujuan atau penolakan pemberian

kredit

2. Mengawasi kepatuhan pegawai terhadap pelaksanaan standart

operasional prosedur dilinggkungan seksi pemasaran

3. Mengawasi pelaksanaan tata kelola perusahaan (GCG) oleh

pegawai dilingkungan seksi pemasaran

4. Mengawasi pelaksanaan standart pelayanan bank sumut oleh

5. Mengawasi penggunaan teknologi informasi oleh pegawai di

lingkungan seksi pemasaran

6. Mengajukan rencana anggaran,investasi,inventaris seksi pemasaran

untuk dituangkan kedalam Rencana Kerja Anggaran Tahunan

Bank

7. Menyususn program kerja seksi pemsaran sehunungan dengan

upaya pencapaian target rencana kerja dan melakukan pemantauan

serta mengevaluasi pelaksanaannya

8. Menindak lanjuti hasil temuan dan atau rekomendasi dari Kontrol

Intern/Satuan Pemeriksa Internal (SPI) serta melaorkan tindak

lanjut temuan kepda Pemimpin Cabang Pembantu

9. Melakukan kunjungan ke lokasi usaha/ proyek yang telah dibiayai

secara periodik dalam rangka pengawasan atas kredit yang

diberikan

10.Melakukan kunjungan kepada debitur yang mnunggak sebagai

upaya pembinaan dan menggali informasi atas kendalaa yang

dihadapi debitur untuk mencari solusi pemecahannya

11.Memberikan saran dan atau pertimbangan kepada pemimpin

cabang pembantu tentang langkah- langkah yang perlu di ambil

dibidang tugasnya

12.Memeriksa setipa pengambilan keputusan dan resiko-resiko yang

di ambil atas setiap keputusannya dalam batas toleransi yang tidak

13.Meminimalisir setiap potensi resiko pada setiap waktu

dilingkungan operasional di seksi pemasaran

14.Melakukan laporan setiap resiko yang berpotensi terjadi dan setiap

kegiatan seksi pemasaran kepada Pemimpin cabang Pembantu

15.Menghadiri dan memberikan pendapat dalam rapat kelompok

kredit permohonan kedit yang diajukan

16.Menghadiri rapat yang bersifat koordinasi, bimbingan, pengarahan,

transfer of knowledge dan atau sosialisasi ketentuan maupu produk

baru secara periodik dalam peningkatan kinerja ,pengetahuan,dan

pelayanan nasabah

17.Memberikan saran dab atau pertimbangan kepada pemimpin

cabang pembantu tentang langkah – langkah yang perlu di ambil

dibidang tugasnya

18.Melakukan koordinasi kerja dengan unit kerja di kantor cabang

pembantu pada kantor cabang induk

19.Mewakili pemimpin cabang pembantu dalam mengadaakan

hubungan atau kerja sama dengan pihak lain berkaitan dengan

pelaksanaan fungsi kantor cabang pembantu

20.Membuat laporan terkait operasional seksi pemasaran sessuai

ketentuan yang berlaku

21.Melakuakn tugas lainnya sesuai fungsi dan aktivitas kantor cabang

4. Tugas Pemimpin Pelayanan Nasabah

1. Membantu Pemimpin Cabang Pembantu dalam:

1. Memelihara persediaan kas pada tingkat yang efisien sehingga

likuiditas tidak terganggu dalam rangka mengoptimalkan

rentabilitas

2. Mengelola dana pemerintah daerah (untuk kantor yang ada

rekening kas daerah ) dan menjaga agar tidak beralih ke Bank

lain

3. Menjalin dan memelihara hubungan dengan masyarakat dan

instansi pemilik dana

4. Mengawasi jumlah dana tunai yang dukuasai para teller agar

tetap dalam batas yang diijinkan oleh ketentuan yang berlaku

5. Mengawasi kepatuhan pegawai terhadap pekaksanaan standart

operaional prosedur dilingkungan seksi pelayanan nasabah

6. Mengawasi pelaksanaan tata kelola perusahaan (GCG) oleh

pegawai dilingkungan seksi pelayanan nasabah

7. Mengawasi pelaksanaan standart pelayanan bank SUMUT oleh

pegawai dilingkungan seksi pelayanan nasabah

8. Mengawasi penggunaan teknologi informasi oleh pegawai

dilingkungan Seksi pelayanan nasabah

2. Mengajukan rencana anggaran, investasi, inventaris seksi

pelayanan nasabah untuk dituangkan ke dalam Rencana Anggaran

3. Menyusun program kerja seksi pelayanan nasabah sehubungan

dengan upaya pencapaian target rencana kerja dan melakukan

pemantauan serta mengevaluasi pelakanaan

4. Menindak lanjuti hasil temuan dan atau rekomendasi dari Kontrol

Intern/Satuan Pemeriksa Internal (SPI) serta melaorkan tindak

lanjut temuan kepda Pemimpin Cabang Pembantu untuk diteruskan

kepada pemimpin cabang induk.

5. Memeriksa status calon nasabah simpanan giro dalam daftar hitam

bank indonesia

6. Mengadministrasikan pembukaan dan penutpan rekening serta

membuat dan memelihara buku register nasabah dan dafat hitan

(Blacklist)

7. Melayani penjualan blanko cek/bilyet giro dan membebankan

biaya yang berkenaan dengan hal tersebut serta lainnya. Biaya

lainnya yang berhubungan dengan penutupan dan pembukaan

rekening

8. Membuat referensi bank, dana blokir dan sejenisnya sesuai

ketentuan yang berlaku

9. Memeriksa kebenaran, kelengkapan, dan pencatatan dokumen,

transaksi penyetotan, penarikan tabungan, giro, penerbitan,

pencairan deposito/sertifikat deposito mensahkan sesuai batas

10.Memeriksa kebenaran perhitungan penutupan buku kas dan

perincian kas serta mencocokkannya dengan jumlah uang dalam

kas.

D. Jaringan Usaha/Kegiatan

Pengertian jaringan usaha dapat dijelaskan sebagai suatu bentuk

organisasi di bidang ekonomi yang dimanfaatkan untuk mengatur

koordinasi serta mewujudkan kerjasama antar unsur dalam organisasi.

Unsur-unsur tersebut pada umumnya berupa unit usaha. Dapat juga berupa

non unit usaha, tetapi merupakan unsur dalam rangkaian yang

memfasilitasi penyelenggaraan unit usaha. Organisasi yang dimaksud

dapat bersifat formal maupun non informal. Bentuk keterkaitan antara unit

usaha tersebut dapat bersifat sangat longgar, tetapi dapat juga sebaliknya

sangat ketat atau dapat bersifat sangat longgar, tetapi dapat juga

sebaliknya sangat ketat atau bentuk di antara keduanya. Bentuk keterkaitan

yang longgar dapat berupa misalnya komunikasi internal diantara unit

usaha. Bentuknya yang ketat dapat berupa kerjasama usaha atau

jointventure. Sedangkan yang berada di antara kedua bentuk tersebut di

atas dapat berupa asosiasi atau konsorsium. Bentuk keterkaitan dapat juga

bersifat vertical maupun bersifat horizonta.

PT. Bank SUMUT CAPEM Medan Suka Ramai memiliki jaringan

lain yang bekerja sama dengan PT. Bank SUMUT CaPem Medan Suka

Ramai adalah sebagai berikut :

1. Notaris / PPAT

2. Atm Bersama

3. Badan Pelayan Perijinan Terpadu Kota Medan

4. Dinas PU Bina Marga Propinsi Sumatera Utara

5. Dinas Pengelola Sumber Daya Air Propinsi Sumatera Utara

6. Kantor Camat Medan Perjuangan

7. MAN 1 Medan

8. Kantor Camat Medan Tembung

9. MAN 2 Medan

10.Dan Lain - Lain

E. Kinerja Usaha Terkini

Kinerja suatu perusahaan merupakan tolak ukur suatu perusahaan

dalam meningkatkan efisiensi dan efektivitas serta produktivitas kerja.

Pengukuran kinerja berguna untuk mengetahui sejauh mana efektivitas

sistem atau cara kerja yang sudah ada. Berikut tabel kinerja terkini PT

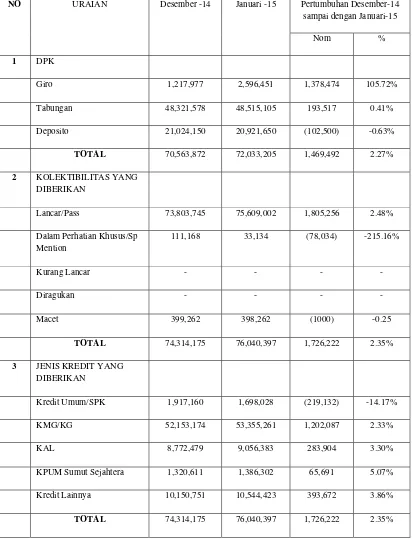

Tabel 2.1

LAPORAN PERFORMANCE PT.BANK SUMUT CAPEM MEDAN SUKA RAMAI

PER JANUARI 2015

NO URAIAN Desember -14 Januari -15 Pertumbuhan Desember-14

sampai dengan Januari-15

Nom %

1 DPK

Giro 1,217,977 2,596,451 1,378,474 105.72%

Tabungan 48,321,578 48,515,105 193,517 0.41%

Deposito 21,024,150 20,921,650 (102,500) -0.63%

TOTAL 70,563,872 72,033,205 1,469,492 2.27%

2 KOLEKTIBILITAS YANG DIBERIKAN

Lancar/Pass 73,803,745 75,609,002 1,805,256 2.48%

Dalam Perhatian Khusus/Sp Mention

111,168 33,134 (78,034) -215.16%

Kurang Lancar - - - -

Diragukan - - - -

Macet 399,262 398,262 (1000) -0.25

TOTAL 74,314,175 76,040,397 1,726,222 2.35%

3 JENIS KREDIT YANG DIBERIKAN

Kredit Umum/SPK 1,917,160 1,698,028 (219,132) -14.17%

KMG/KG 52,153,174 53,355,261 1,202,087 2.33%

KAL 8,772,479 9,056,383 283,904 3.30%

KPUM Sumut Sejahtera 1,320,611 1,386,302 65,691 5.07%

Kredit Lainnya 10,150,751 10,544,423 393,672 3.86%

Keterangan :

1. Kenaikan DPK selama bulan Desember sebesar 2.27%

2.Kenaikan Kolektibilitas yang diberikan selama bulan Desember sebesar 2.35%

3. Kenikan Jenis Kredit Yang diberikan selama bulan Desember sebesar 2.35 %

F. Rencana Kegiatan

Setiap perusahaan akan berusaha untuk mengembangkan usahanya

begitu juga dengan PT. Bank Sumut yang mempunyai rencana kegiatan

untuk beberapa tahun ke depan dalam hal memajukan perusahaan demi

tercapainya tujuan perusahaan tersebut.

Adapun rancangan rencana kegiatan PT. Bank Sumut untuk tahun ini adalah

sebagai berikut:

1. Memanfaatkan kegiatan-kegiatan yang dilakukan oleh pihak instansi

pemerintah maupun swasta dengan melaksanakan sosialisasi dan

persentase produk penghimpun dana.

2. Pihak Bank Sumut secara aktif ikut serta dalam acara-acara yang dihadiri

3. Menjalin hubungan kerjasama dengan lembaga/instansi pemerintah dan

swasta dalam hal penghimpunan dana dengan pola yang saling

menguntungkan.

4. Berupaya meningkatkan pendapatan bunga kepada para pemilik dana

dengan cara memaksimalkan perolehan pendapatan dari ekspansi

pembiayaan yang diberikan.

5. Membentuk tim penghimpunan dana dan melakukan mapping wilayah

untuk mencari potensi yang ada.

6. Mengevaluasi secara rutin upaya yang telah dilakukan dan

kendala-kendala yang dihadapi secara terprogram.

7. Memberikan masukan dan saran kepada divisi usaha untuk

pengembangkan produk sesuai yang diminati oleh masyarakat.

8. Melakukan penagihan yang terfokus kepada debitur yang kemungkinan

tagihannya dibayar lebih besar.

9. Melakukan penagihan terhadap debitur sandi 2 untuk menghindari adanya

penambahan pembiayaan non performing.

10.Meningkatkan kepercayaan bank kepada masyarakat dalam hal

11.Memanfaatkan kegiatan-kegiatan yang dilakukan oleh pihak instansi

pemerintah maupun swasta dengan melaksanakan sosialisasi dan

persentase produk penghimpun dana.

12.Pihak Bank Sumut secara aktif ikut serta dalam acara-acara yang dihadiri

oleh masyarakat luas dengan membuka stand di lokasi pameran.

13.Menjalin hubungan kerjasama dengan lembaga/instansi pemerintah dan

swasta dalam hal penghimpunan dana dengan pola yang saling

menguntungkan.

14.Berupaya meningkatkan pendapatan bunga kepada para pemilik dana

dengan cara memaksimalkan perolehan pendapatan dari ekspansi

pembiayaan yang diberikan.

15.Membentuk tim penghimpunan dana dan melakukan mapping wilayah

untuk mencari potensi yang ada.

16.Mengevaluasi secara rutin upaya yang telah dilakukan dan

kendala-kendala yang dihadapi secara terprogram

17.Memberikan masukan dan saran kepada divisi usaha untuk

pengembangkan produk sesuai yang diminati oleh masyarakat.

18.Melakukan penagihan yang terfokus kepada debitur yang kemungkinan

19.Melakukan penagihan terhadap debitur sandi 2 untuk menghindari adanya

penambahan pembiayaan non performing. Meningkatkan kepercayaan

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam kehidupan sehari-hari, bank merupakan salah satu media transaksi

keuangan. Bank memberikan berbagai fasilitas dalam memudahkan proses

transaksi keuangan. Jika ditelusuri lewat sejarah sejak dulu sampai

sekarang ini, peranan perbankan dalam memajukan perekonomian suatu

negara sangatlah besar, hampir semua sektor yang berhubungan dengan

berbagai kegiatan keuangan selalu membutuhkan jasa bank. Oleh karena

itu, saat ini dan dimasa yang akan datang setiap negara dan individu kita

tidak akan dapat lepas dari dunia perbankan.

Pada saat itu kegiatan utama bank baru sebatas sebagai tempat tukar

menukar uang oleh para pedagang valuta asing (money changer). Dalam

perjalanannya, perkembangan perbankan tidak terlepas dari perkembangan

perdagangan. Seiring dengan perkembangan perdagangan dunia, maka

perkembangan perbankan pun semakin pesat. Di Indonesia, perkembangan

perbankan juga tidak terlepas dari era zaman penjajahan Hindia-Belanda

dahulu. Dijaman penjajahan Belanda jumlah perbankan di Indonesia

bertambah, baik dari segi kuantitas maupun kualitas pelayanan.

Kemerdekaan Bangsa Indonesia pada tanggal 17 Agustus 1945 telah

mengubah peta perbankan di Indonesia. Beberapa bank milik Belanda

Dengan kemajuan pelayanan perbankan dunia yang begitu sangat pesat

telah memaksa para masyarakat berpikir keras agar tetap eksis di

dunianya, perubahan ini diakibatkan oleh berbagai sebab seperti pesatnya

pertumbuhan dan perkembangan teknologi, baik teknologi mesin dan

alat-alat berat, terlebih lagi teknologi komunikasi. Perkembangan dan

kemajuan teknologi saat ini, menuntut masyarakat melakukan kegiatan

dalam serba cepat. Saat ini telepon seluler bukanlah suatu barang mewah

di mata masyarakat, karena hampir seluruh masyarakat menggunakan

telepon seluler untuk mempermudah komunikasi terutama didalam bidang

dunia bisnis. Selain itu bagi perusahaan perbankan yang melayani

kebutuhan nasabah terutama transaksi bisnis ini tentu membutuhkan

komputer sebagai jaringan dalam berkomunikasi bisnis yang cepat, akurat

dan memudahkan nasabah untuk melakukan segala transaksi.

Tidak dapat dipungkiri kemajuan TIK (Teknologi Informasi Komunikasi)

akan menambah pembaharuan dan tantangan dalam dunia perbankan.

Dukungan TIK dalam dunia perbankan merupakan keharusan,TIK akan

membawa perubahan-perubahan yang kompleks dan lebih efisien dalam

transaksinya Bank sebagai suatu perusahaan juga menggunakan komputer

sebagai sarana dalam sistem informasinya, dan informasi yang dihasilkan

berguna bagi pihak manajemen dalam mengambil keputusan juga bagi

Anoraga (2004 : 315) menyatakan “ Komputer adalah suatu alat elektronik

yang digunakan untuk menginput, menyimpan, dan memproses data dan

mengeluarkan data sebagai informasi yang bermanfaat”.

Seorang nasabah biasanya membutuhkan informasi saldo rekening yang

terdapat pada bank tempat ia menyimpan uang. biasanya diperoleh dengan

cara nasabah membawa buku tabungan ke bank tempat ia menabung. Jika

bank masih menggunakan cara manual jika seorang nasabah mengambil

uang tunai maka teller akan mendebet sejumlah uang pada buku tabungan

nasabah dan mengkredit kas teller. Akan tetapi saat ini bank-bank

menggunakan komputer sebagai alat pengolah data transaksi yang terjadi.

Banyak bank saat ini menggunakan Atm (Anjungan Tunai Mandiri)

sebagai sarana yang mempermudah para nasabahnya untuk mendapatkan

informasi saldo rekening dan melakukan transaksi penarikan uang tunai

selama 24 jam sebagai bentuk pelayanan kepada nasabah. Kasmir (2008 :

348) menyatakan “Atm ini merupakan mesin yang dapat melayani

kebutuhan nasabah secara otomatis setiap saat selama 24 jam dan 7 hari

dalam seminggu termasuk hari libur”.

Dengan semakin berkembangnya kemajuan teknologi sehingga fungsi

Atm saat ini bukan hanya untuk sekedar transaksi informasi saldo dan

penarikan uang tunai saja. Keberadaan Atm pun sangat membantu

kalangan perbankan dalam melayani nasabahnya. Oleh karena itulah

tombak dalam pelayanan nasabah dan juga sebagai alat untuk memikat

masyarakat umum untuk menjadi nasabahnya. Atm ini sangat membantu

perbankan untuk melayani nasabah baik di hari kerja maupun di hari libur.

Demikian halnya Short Message Service merupakan fasilitas seluler yang

sekarang yang semakin populer di mata dunia. Teknologi yang semakin

maju membuat orang menggunakan Short Message Service (SMS) sebagai

sarana komunikasi. Di dalam dunia perbankan dan keuangan yang

semakin kompetitif, SMS diprediksikan sebagai trend yang paling tinggi

di tahun mendatang. Konsep untuk memiliki sebuah bank di kantong yang

mudah dijangkau dan mudah digunakan sangat menguntungkan bagi

nasabah bank. Dengan keadaan masyarakat sekarang ini, bank

memanfaatkan teknologi telepon seluler khususnya Sms. Bank dengan

seluruh operator provider kartu seluler bekerjasama,dan biaya dibebankan

kepada nasabah sesuai tarif yang ditentukan oleh operator. Sms banking

diharapkan dapat memudahkan masyarakat dalam melakukan transaksi

perbankan. Dengan SMS Banking masyarakat dapat melakukan transaksi

tanpa harus ke bank.

Melihat pentingnya dan efisiennya sistem transaksi Atm dan Sms banking

dalam transaksi perbankan, dan dengan sistem ini masyarakat

mendapatkan kemudahan dalam transaksinya tanpa harus datang ke bank

dan menunggu giliran layanan,maka penulis sangat tertarik untuk meneliti

“SISTEM TRANSAKSI KARTU ATM DAN SMS – BANKING PADA

PT BANK SUMUT CAPEM MEDAN SUKA RAMAI”

B. Rumusan Masalah

Perumusan masalah yang diangkat oleh penulis dalam penelitian ini adalah

“Bagaimana Sistem Transaksi kartu Atm dan Sms – Banking yang

digunakan oleh PT Bank SUMUT CaPem Medan Suka Ramai”

C. Tujuan dan Manfaat Penelitian

Adapun tujuan dari penelitian yang penulis lakukan adalah untuk

mengetahui bagaimana sistem transaksi Atm dan Sms – Banking yang

digunakan oleh PT Bank SUMUT CaPem Medan Suka Ramai.

D. Manfaat Penelitian

Adapun manfaat dari penelitian yang penulis lakukan adalah sebagi

1. Bagi penulis sendiri agar dapat mengetahui sistem transaksi

Atm dan Sms – Banking yang digunakan oleh PT Bank

SUMUT CaPem Medan Suka Ramai. Dan untuk menambah

wawasan dalam ilmu pengetahuan tentang perbankan di

Indonesia terutama PT Bank SUMUT CaPem Medan Suka

Ramai.

2. Bagi peneliti selanjutnya dapat memberikan bahan masukan

sehubungan dengan sistem transaksi Atm dan Sms - Banking

yang digunakan oleh PT Bank SUMUT CaPem Medan Suka

Ramai.

3. Bagi perusahaan dapat memberikan saran yang bermanfaat

bagi perusahaan dalam mengatasi masalah.

4. Sebagai referensi bagi penelitian berikutnya yang berkaitan

dengan bidang perbankan dan sebagai sumbangan pemikiran

dalam pengembangan ilmu keuangan, khususnya produk jasa

E. Rencana Penulisan

1. Jadwal Survei / Observasi

Penelitian ini dilakukan di PT. Bank SUMUT CaPem Medan Suka

Ramai.

Tabel I.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

2. R

Rencana isi terdiri dari 4 bab yaitu pendahuluan, profil PT. Bank

SUMUT CaPem Suka Ramai Medan, sistem transaksi kartu Atm dan

dan penutup dimana satu sama lain saling berkaitan dimana masing –

masing bab dibagi atas sub – sub bab sesuai kebutuhannya agar

diperoleh pemahaman yang lebih mendalam. Secara garis besar

Rencana Isi adalah sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini penulis akan menguraikan tentang latar

belakang masalah, rumusan masalah, tujuan dan

manfaat penelitian, dan rencana penulisan yang

terdiri atas jadwal penelitian dan rencana isi.

BAB II : PT.BANK SUMUT CAPEM SUKA RAMAI MEDAN

Dalama bab ini penulis akan menguraikan tentang

sejarah ringkas, struktur organisasi, uraian tugas (

job description ), jaringan usaha / kegiatan, kinerja usaha

BAB III : SISTEM TRANSAKSI KARTU ATM DAN SMS BANKING PADA PT BANK SUMUT CAPEM SUKA RAMAI MEDAN

Dalama bab ini penulis akan menguraikan tentang

pengertian sistem, pengertian Atm, pengertian kartu

Atm, transaksi kartu Atm, transaksi Sms Banking,

manfaat kartu Atm, fasilitas Atm, manfaat Sms

Banking, spesifikasi kartu Atm, jenis Atm, jenis

kartu Atm, transaksi kartu Atm, transaksi Sms

Banking, jaringan Atm, jangkauan Atm, pengguna

prosedur aktivasi Sms Banking, dan cara aman

bertransaksi melalui Atm.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis akan menarik kesimpulan dan

saran yang berhubungan dengan hasil pembahasan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI D III MANAJEMEN KEUANGAN

SISTEM TRANSAKSI KARTU AUTOMATED TELLER MACHINE DAN SHORT MESSAGE SERVICE BANKING

PADA PT BANK SUMUT CABANG MEDAN SUKA RAMAI

TUGAS AKHIR Diajukan Oleh :

AHMAD DINAN HARAHAP 112101141

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

PROGRAM STUDI DIII MANAJEMEN KEUANGAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN