Lampiran i

Daftar Perusahaan Manufaktur Makanan dan Minuman yang Menjadi Sampel

No. Kode Nama Perusahaan

1. SLTP Sekar Laut Tbk

2. FAST Fast Food Indonesia Tbk 3. TBLA Tunas Baru Lampung 4. DLTA Delta Jakarta Tbk

Lampiran ii

Data Variabel Penelitian Inventory Turnover (IT)

No. Nama Perusahaan Kode Tahun

7. Multi Bintang Indonesia Tbk

Data Variabel Penelitian Current Ratio (CR)

No. Nama Perusahaan Kode Tahun

5. Indofood Sukses Makmur Tbk

INDF 1.16 2.04 1.91

7. Multi Bintang Indonesia Tbk MLBI 0.66 0.94 0.99

8. Prasidha Aneka Niaga PSDN 1.56 1.38 1.55

9. Cahaya Kalbar Tbk CEKA 4.79 1.67 1.69

10. Ultra Jaya Milk Indonesia ULTJ 0.02 0.04 0.05

Lampiran ii (Lanjutan)

Data Variabel Penelitian Total Asset Turnover (TATO)

No. Nama Perussahaan Kode Tahun

2009 2010 2011

1. Sekar Laut Tbk SKLT 0.14 0.16 0.16

2. Fast Food Indonesia Tbk FAST 0.02 0.02 0.02

3. Tunas Baru Lampung TBLA 0.99 0.81 0.87

4. Delta Jakarta Tbk DLTA 0.02 0.02 0.02

5. Indofood Sukses Makmur Tbk INDF 0.93 0.81 0.85

6. Ades Water Indonesia Tbk ADES 0.02 0.67 0.09

7. Multi Bintang Indonesia Tbk MLBI 0.03 0.02 0.02

8. Prasidha Aneka Niaga PSDN 0.02 0.02 0.03

9. Cahaya Kalbar Tbk CEKA 0.06 0.84 0.02

Lampiran ii (Lanjutan)

Data Variabel Penelitian Pengembalian Ekuitas (ROE)

No. Nama Perusahaan Kode Tahun

2009 2010 2011

1. Sekar Laut Tbk SKLT 0.11 0.04 0.05

2. Fast Food Indonesia Tbk FAST 0.29 0.25 0.28

3. Tunas Baru Lampung TBLA 0.28 0.20 0.26

4. Delta Jakarta Tbk DLTA 0.21 0.24 0.26

5. Indofood Sukse Makmur Tbk

INDF 0.19 0.19 0.17

6. Ades Water Indonesia Tbk ADES 0.24 0.32 0.21

7. Multi Bintang Indonesia Tbk MLBI 2.43 1.41 1.30

8. Prasidha Aneka Niaga PSDN 1.04 1.15 1.04

9. Cahaya Kalbar Tbk CEKA 0.89 1.75 1.03

10. Ultra Jaya Milk Indonesia ULTJ 0.55 0.64 0.60

Lampiran iii

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

IT 30 .01 .11 .0640 .03470

CR 30 .02 6.33 1.7590 1.62442

TATO 30 .02 .99 .3253 .39578

ROE 30 .04 2.43 .7873 1.51454

Lampiran iv

One-Sample Kolmogorov-Smirnov Test

IT CR TATO ROE

N 30 30 30 30

Normal Parametersa,b

Mean .0640 1.7590 .3253 .7873

Std. Deviation .03470 1.6244 2

.39578 1.5145 4 Most Extreme

Differences

Absolute .223 .265 .310 .311

Positive .223 .265 .310 .274

Negative -.097 -.142 -.220 -.311

Kolmogorov-Smirnov Z 1.223 1.450 1.698 1.703

Asymp. Sig. (2-tailed) .100 .030 .006 .006

Lampiran v

Hasil Uji Multikolieritas

Lampiran vi

Uji Heterokedastisitas

Coefficientsa

Model Collinearity Statistics Tolerance VIF

1 IT .955 1.048

CR .909 1.100

TATO .878 1.139

Lampiran vii

a. Predictors: (Constant), TATO, IT, CR b. Dependent Variable: ROE

Lampiran viii

a. All requested variables entered. b. Dependent Variable: ROE

Model Summaryb

a. Predictors: (Constant), TATO, IT, CR b. Dependent Variable: ROE

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 10.060 3 3.353 1.544 .227a

Residual 56.461 26 2.172

a. Predictors: (Constant), TATO, IT, CR b. Dependent Variable: ROE

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) .590 .789 .748 .461

IT 11.871 8.071 .272 1.471 .153

CR -.191 .177 -.205 -1.080 .290

TATO -.698 .738 -.182 -.946 .353

Lampiran ix

DAFTAR F – TABEL Tingkat significant 5 %

DAFTAR F-TABEL Tingkat significant 5 %

DAFTAR F – TABEL Tingkat Signifikan 5 %

DAFTAR F – TABEL Tingkat Signifikan 5 %

Variabel Independen 3

Df2

Df1

1 2 3 4 5

76 3.967 3.117 2.725 2.492 2.335

77 3.965 3.115 2.723 2.49 2.333

78 3.963 3.114 2.722 2.489 2.332

79 3.962 3.112 2.72 2.487 2.33

80 3.96 3.111 2.719 2.486 2.329

81 3.959 3.109 2.717 2.484 2.327

82 3.957 3.108 2.716 2.483 2.326

83 3.956 3.107 2.715 2.482 2.324

84 3.955 3.105 2.713 2.48 2.323

85 3.953 3.104 2.712 2.479 2.322

86 3.952 3.103 2.711 2.478 2.321

87 3.951 3.101 2.709 2.476 2.319

88 3.949 3.1 2.708 2.475 2.318

89 3.948 3.099 2.707 2.474 2.317

DAFTAR t-TABEL Tingkat Signifikansi 5%

Df Signifikansi

0.025 0.05

76 1.665 1.992

77 1.665 1.991

78 1.665 1.991

79 1.664 1.99

80 1.664 1.99

81 1.664 1.99

82 1.664 1.989

83 1.663 1.989

84 1.663 1.989

85 1.663 1.988

86 1.663 1.988

87 1.663 1.988

88 1.662 1.987

89 1.662 1.987

Lampiran xi

DAFTAR TABEL DURBIN-WATSON Tingkat signifikansi 5%

N

K=1 K=2 K=3

Dl Du Dl du dl Du

6 0.61 1.4 - - - -

10 0.879 1.32 0.697 1.641 0.525 2.016

15 1.077 1.361 0.946 1.534 0.814 1.75

20 1.201 1.411 1.1 1.537 0.998 1.676

25 1.288 1.454 1.206 1.55 1.123 1.654

30 1.352 1.489 1.284 1.567 1.214 1.65

35 1.402 1.519 1.343 1.584 1.283 1.653

40 1.442 1.544 1.391 1.6 1.338 1.659

45 1.475 1.566 1.43 1.615 1.383 1.666

50 1.503 1.585 1.462 1.628 1.421 1.674

55 1.528 1.601 1.49 1.641 1.452 1.681

60 1.549 1.616 1.514 1.652 1.48 1.689

65 1.567 1.629 1.536 1.662 1.503 1.696

70 1.583 1.641 1.554 1.672 1.525 1.703

75 1.598 1.652 1.571 1.68 1.543 1.709

80 1.611 1.662 1.586 1.688 1.56 1.715

85 1.624 1.671 1.6 1.696 1.575 1.721

DAFTAR PUSTAKA

Aminatuzzahra, 2010, Pengaruh Current Ratio, Debt to Equity Ratio, Total Asset

Turnover terhadap ROE Pada Perusahaan Manufaktur Go Public di Bursa Efek Inodonesia Periode 2005-2009, Skripsi, Universitas

Diponegoro, Semarang.

Brigham, E.F. dan Joel F.Houston, 2006, Dasar-dasar Manajemen Keuangan, alih bahasa Ali Akbar Yulianto, Buku Satu, Edisi Sepuluh, Salemba Empat, Jakarta.

Djarwanto, 2001, Pokok-Pokok Analisa Laporan Keuangan, Edisi Pertama, Cetakan Kedelapan, BPFE, Yogjakarta.

Erlina, Sri Mulyani, 2008, Metodologi Penelitian Bisnis untuk Akuntansi dan

Manajemen, Edisi Pertama, Usu Press, Medan.

Fraser, Lyn.M, 2008, Memahami Laporan Keuangan, Edisi Ketujuh, Cetakan Pertama, Inders, Indonesia.

Hernawati, 2007, Pengaruh Current Ratio, Total Asset Turnover, Debt to Total

Asset Terhadap Profitabilitas pada Perusahaan Barang Konsumsi go public di BEJ pada tahun 2002-2005, Skripsi, Universitas

Diponegoro, Semarang.

Imawati Dwi Ratna, 2011, Pengaruh Current Ratio, Total Asset Turnover dan

Debt to Asset Ratio Terhadap Rentabilitas Ekonomi Koperasi Wanita di Kota Malang Tahun 2010, Skripsi, Universitas Negri Malang,

Malang.

Kasmir, 2008, Analisis Laporan Keuangan, Edisi Pertama, PT.Rajawali Pers, Jakarta.

Kieso, D.E, 2002, Intermediate Accounting, Edisi Sepuluh, Jakarta : Erlangga. Muda Iskandar dan Syafrizal Helmi Situmorang dan Fauzie Syarif, 2010, Analisis

Data Untuk Riset Manajemen dan Bisnis, Cetakan Pertama, Usu Pers,

Medan.

Puspitasari Ratna, 2007, Pengaruh Rasio Likuiditas, Rasio Aktivitas dan Rasio

Leverage Terhadap Rentabilitas Ekonomis dan Rentabilitas Modal Sendiri pada Perusahaan Makanan dan Minuman yang go public di BEJ, Skripsi, Universitas Diponegoro, Semarang.

Riadi, R.M, 2006, Pengaruh Rasio Aktivitas terhadap Rentabilitas Ekonomi Pada

Perusahaan Plastic and Glass Product yang Go Public di Bursa Efek Jakarta Selama Tahun 2002-2005, Skripsi, Universitas Islam

Indonesia, Yogjakarta.

Riyanto, 2001, Dasar-dasar Pembelanjaan Perusahaan, BPFE, UGM, Yogjakarta.Subramanyam, K.R, 2012, Analisis Laporan Keuangan, Edisi Sepuluh, Salemba Empat, Jakarta.

Syahyunan, 2004, Manajemen Keuangan I, Cetakan Pertama, Usu Pers, Medan. Tunggal, Amin Widjaja, 2000, Dasar-dasar Analisis Laporan Keuangan, Cetakan

Pertama, Rineka Cipta, Jakarta.

Van Horne, James C dan John M. Wachowich Jr, 2005, Financial Management

Warren, C.S, 2006, Pengantar Akuntansi I, Cetakan Pertama, Salemba Empat, Jakarta.

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan jenis kausal atau hubungan sebab akibat. Jenis penelitian kausal berguna untuk menganalisis hubungan antara satu variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar,2003:30).

3.2 Tempat dan Waktu Penelitian

Tempat dari penelitian ini adalah perusahaan manufakur industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009-2011yang diperoleh dari

Tabel 3.1 Jadwal Penelitian

Tahap Penelitian Jan. Feb. Mar. Apr. Mei.

Pengajuan Judul

Penyetujuan

Proposal

Penyelesaian

Proposal

Bimbingan Skripsi

Penulisan Skripsi

Penyelesaian

3.3Batasan Operasional

Agar tujuan penelitian ini dapat tercapai maka peneliti membuat batasan penelitian. Adapun yang menjadi batasan dalam operasional ini adalah sebagai berikut :

1. Objek penelitian ini adalah industri manufaktur makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009-2011 dan melaporkan laporan keuangan selama periode tersebut.

2. Periode penelitian yang diamati adalah tahun 2009 sampai dengan tahun 2011.

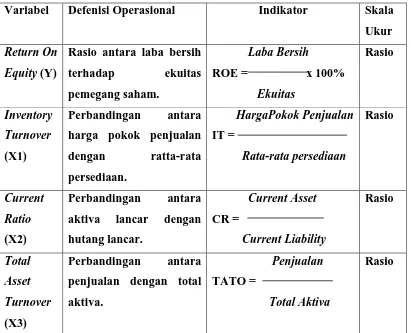

3.4Definisi Operasional

3.4.1 Variabel Independen (Variabel Bebas) (X)

Adapun yang dijadikan sebagai variabel bebas dalam penelitian ini adalah : a. Inventory Turnover

Perputaran persediaan merupakan rasio antara harga pokok penjualan terhadap rata-rata persediaan. Perputaran persediaan merupakan rasio antara jumlah harga pokok barang yang dijual dengan nilai rata-rata persediaan yang dimiliki oleh perusahaan. Rata-rata persediaan dihitung dengan cara menjumlahkan persediaan awal dan persediaan akhir kemudian dibagi dua.

b. Current Ratio

dapat mengetahui dan menduga sampai di manakah kiranya kita, apabila memberikan kredit berjangka pendek kepada seorang nasabah, dapat merasa aman atau tidak. Atau dengan kata lain current ratio digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya melalui jumlah aktiva lancarnya.

c. Total Asset Turnover

Rasio perputaran aktiva tetap dan perputaran total aktiva adalah dua pendekatan untuk menilai efektifitas manajemen untuk menghasilkan penjualan dari investasi aktiva. Perputaran aktiva tetap hanya mempertimbangkan investasi dalam property, bangunan dan peralatan perusahaan dan sangat penting bagi suatu perusahaan yang intensifitasnya kepada modal seperti manufaktur dengan investasi berat dalam aktiva berjangka panjang. Rasio yang rendah merupakan indikasi bahwa perusahaan tidak beroperasi pada volume yang memadai bagi kapasitas investasinya.

3.4.2 Variabel Dependen (Variabel Terikat) (Y)

Tabel 3.2

Variabel dan Defenisi Operasional

Variabel Defenisi Operasional Indikator Skala

Ukur

Return On Equity (Y)

Rasio antara laba bersih

terhadap ekuitas

3.5 Populasi dan Sampel Penelitian

Menurut Sugiyono (2005:56) “Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut “. Jadi sampel merupakan sebagian dari populasi untuk mewakili karakteristik populasi yang diambil untuk keperluan penelitian.

Teknik pengambilan sampel yang digunakan adalah purposive sample (sampel bertujuan) yang termasuk dalam non probability sampling. Menurut Sugiyono (2005:78) “ sampling purposive adalah teknik penentuan sample dengan pertimbangan tertentu”. Jadi sampel yang diambil bukan berdasarkan random, melainkan dengan tujuan tertentu.

Adapun kriteria sampel yang digunakan, antara lain :

a. Perusahaan-perusahaan tersebut adalah perusahaan yang bergerak pada bidang manufaktur makanan dan minuman dan terdafatar di BEI pada tahun 2009-2011.

b. Perusahaan-perusahaan tersebut memiliki laba usaha positif pada tahun 2009-2011.

c.Perusahaan-perusahaan tersebut memiliki laporan keuangan yang telah diaudit pada tahun 2009-2011.

Tabel 3.3

Daftar Perusahaan Manufaktur Makanan dan Minuman yang Menjadi Sampel

No

.

Nama Perusahaan Kode Kriteria

Penentuan Sampel

14. Tiga Pilar Sejahtera Food Tbk

AISA √ √ X

15. Ultra Jaya Milk Indonesia ULTJ √ √ √ Sampel

10

3.6Jenis Data

data sekunder merupakan data yang diperoleh melalui pengutipan data atau keterangan yang berhubungan dengan obyek yang diteliti. Data yang digunakan dalam penelitian ini diambil dari Indonesian Capital Market Directory (ICMD).

Dalam penelitian ini data-data yang digunakan adalah data kuantitatif, yaitu berupa data pengukuran yang dinyatakan dengan angka-angka, seperti laporan keuangan serta faktor-faktor fundamental perusahaan (inventory turnover, current ratio, total asset turnover) yang semuanya bersumber dari Indonesia Capital

Market Directory (ICMD).

3.7Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan studi dokumentasi yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis data sekunder berupa catatan-catatan, laporan keuangan, maupun informasi lainnya yang terkait dengan lingkup penelitian ini. Data penelitian ini diperoleh dari Indonesia Capital

Market Directory (ICMD).

3.8Metode Analisis Data

Analis regresi digunakan untuk menguji pengaruh faktor-faktor fundamental, yaitu inventory turnover, current ratio, total asset turnover terhadap rentabilitas ekonomis (ROE) dengan menggunakan regresi linear berganda dengan tingkat signifikan 5%. Persamaan regresi dalam penelitian ini adalah :

Dimana :

Y : Return on Equity (ROE)

a : Konstanta

X1 : Inventory Turnover X2 : Current Ratio

X3 : Total Asset Turnover

b1,2,3 : besaran koefisien regresi dari masing-masing variabel

e : error

Besarnya konstanta dalam a, dan besarnya koefisien regresi masing-masing variabel independen yang ditunjukkan X1, X2 dan X3. Analisis regresi dilakukan untuk mengetahui seberapa besar hubungan antara variabel independen dengan variabel dependennya.

3.9 Uji Asumsi Klasik

Untuk menghasilkan suatu model yang baik, maka analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Kenapa uji asumsi klasik ini yang dipilih, karena pengujian tersebut dilakukan untuk menghindari atau mengurangi bias atau hasil penelitian yang diperoleh dan uji asumsi klasik ini merupakan prasyarat analisis regresi berganda. Yang mana pengujian asumsi klasik tersebut meliputi : uji normalitas, uji multikolinearitas, uji heterokedastisitas dan uji autokorelasi.

3.9.1 Uji Normalitas

Pengujian normalitas dilakukan dengan uji non-parametrik Kolmogorov-Smirnov, dimana data yang berdistribusi normal akan memiliki nilai yang lebih besar dari 0.5 selain itu uji normalitas juga dilihat melalui grafik histogram dan grafik normal plot.

3.9.2 Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

3.9.3 Uji Heterokedastisitas

Menurut Ghozali (2005:111) uji heterokedastisitas bertujuan untuk melihat apakah didalam model regresi terjadi ketidaksamaan variabel pengganggu dari satu pengamatan dengan pengamatan yang lain. Suatu model regresi yang baik adalah homokedastisitas atau tidak terjadi heterokedastisitas.

3.9.4 Uji Autokorelasi

Pada data time series sering ditemukan adanya masalah autokorelasi. Menurut Ghozali (2005:95) uji autokorelasi menguji apakah dalam model regresi linear ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).

3.10 Pengujian Hipotesis

total asset turnover berpengaruh signifikan terhadap variabel dependen yaitu rentabilitas ekonomis (ROE).

3.10.1 Adjusted R2

Pengujian Adjusted R2 digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen. Adjusted R2 berkisar antara nol sampai dengan 1 (0 ≤ Adjusted R2 ≥ 1).

Hal ini berarti bila Adjusted R2 = 0 menunjukkan tidak ada berpengaruh antara variabel independen dan variabel dependen, bila Adjusted R2 semakin besar mendekati 1, menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel dependen dan bila Adjusted R2 semakin kecil mendekati 0, maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen. Sedabgkan nilai koefesien determinasi (R2) yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen adalah terbatas. Perhitungan koefesien deeterminasi ini diformulasikan sebagai berikut :

Keterangan :

R2 = Koefesien Determinasi ESS = Explained Sum of Squared TSS = Total Sum of Squared

ESS

R2 =

3.10.2 Uji – F

Uji ini pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model ini mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Nilai Fhitung dapat dicari dengan rumus sebagai berikut :

Dimana :

N : Jumlah Sampel K : Jumlah Variabel

Pengambilan kesimpulan sebagai berikut :

a. Bila Fhitung < Ftabel : maka variabel bebas secara serentak tidak berpengaruh terhadap variabel dependen.

b. Bila Fhitung > Ftabel : maka variabel bebas secara serentak berpengaruh terhadap variabel dependen.

3.10.3 Uji – t

Uji statistik t disebut juga sebagai uji signifikan individual. Uji ini menunjukkan seberapa jauh pengaruh dari masing-masing variabel independen terhadap variabel dependen. Tahap pengujian yang dilakukan :

R2/(K-1) Fhitung =

1. Hipotesis dilakukan dengan formula nol secara statistik diuji dalam bentuk : a. Jika H0 : b1, b2, b3 > 0, berarti ada pengaruh yang signifikan antara

variabel independen terhadap variabel dependen secara parsial.

b. Jika H0 : b1, b2, b3 = 0, berarti tidak ada pengaruh yang signifikan antara

variabel independen terhadap variabel dependen secara parsial.

2. Derajat Keyakinan (level signifikan/α = 5%)

a. Apabila besarnya nilai sig t lebih besar dari tingkat α yang digunakan, maka hipotesis yang diajukan ditolak oleh data.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan Manufaktur

SSDalam penelitian ini yang dijadikan obyek penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode pengamatan tahun 2009-2011. Alasan objek dari penelitian pada perusahaan manufaktur karena perusahaan tersebut hampir tidak terpengaruh oleh fluktuasi perekonomian. Perusahaan tersebut akan tetap eksis dan bertahan, disebabkan oleh produk yang dihasilkannya. Permintaan akan produk yang dihasilkan perusahaan manufaktur akan tetap stabil walaupun ada suatu penurunan tersebut tidak berpengaruh terhadap aktivitas perusahaan dalam menghasilkan laba yang optimal.

Dalam pengumpulan data, peneliti menggunakan data sekunder yaitu data diperoleh tidak secara langsung diambil dari perusahaan atau data diperoleh dari pihak ketiga dalam hal ini adalah dari Indonesian Capital Market Directory sebagai publikasinya yang tercatat pada tahun 2009 sampai dengan tahun 2011.

Prosedur pemilihan sampel yang digunakan dalam penelitian ini dilakukan dengan langkah-langkah sebagai berikut :

1. Dalam laporan keuangan tersedia untuk seluruh waktu pengamatan yang terdiri dari 3 tahun yaitu tahun 2009, 2010, 2011.

2. Kejelasan dan kelengkapan data dari tahun ke tahun.

Berdasarkan kriteria di atas perusahaan yang dijadikan sampel dalam penelitian ini untuk setiap tahunnya berada pada perusahaan yang sama, hal ini terjadi karena kriteria semua perusahaan harus setiap tahun menghasilkan laba yang positif atau tidak mengalami kerugian untuk setiap tahunnya. Berdasarkan kriteria diatas maka perusahaan yang dijadikan sampel penelitian ini sebanyak 10 perusahaan yang terdaftar di Bursa Efek Indonesia.

Berikut tabel nama dan kode perusahaan manufaktur yang menjadi sampel dari penelitian ini :

Tabel 4.1

Daftar Sampel Perusahaan Manufaktur

No. Kode Nama Perusahaan

1. SKLT Sekar Laut Tbk

2. FAST Fast Food Indonesia Tbk

3. TBLA Tunas Baru Lampung

4. DLTA Delta Jakarta Tbk

5. INDF Indofood Sukses Makmur

6. ADES Ades Water Indonesia Tbk

7. MLBI Multi Bintang Indonesia Tbk

8. PSDN Prasidha Aneka Niaga

9. CEKA Cahaya Kalbar Tbk

Periode penelitian dimulai dari tahun 2009 sampai dengan tahun 2011 sehingga data penelitian keseluruhan 10 sampel perusahaan. Berikut ini akan dijelaskan mengenai data variabel penilitian yang dianalisis dalam penelitian ini :

Tabel 4.2

Data Variabel Penelitian

Ukuran Tingkat Perputaran Persediaan yang Diukur dengan Inventory

Turnover (IT)

7. Multi Bintang Indonesia Tbk

MLBI 0.10 0.08 0.07

8. Prasidha Aneka Niaga PSDN 0.04 0.05 0.07

9. Cahaya Kalbar Tbk CEKA 0.03 0.01 0.03

10. Ultra Jaya Milk Indonesia ULTJ 0.02 0.04 0.04

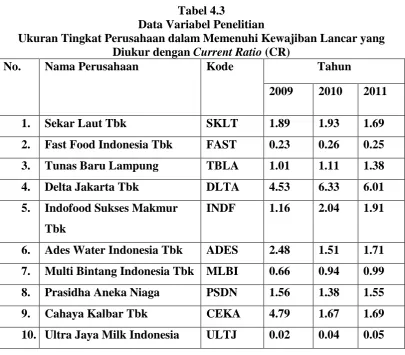

Tabel 4.3

Data Variabel Penelitian

Ukuran Tingkat Perusahaan dalam Memenuhi Kewajiban Lancar yang Diukur dengan Current Ratio (CR)

No. Nama Perusahaan Kode Tahun

2009 2010 2011

1. Sekar Laut Tbk SKLT 1.89 1.93 1.69

2. Fast Food Indonesia Tbk FAST 0.23 0.26 0.25

3. Tunas Baru Lampung TBLA 1.01 1.11 1.38

4. Delta Jakarta Tbk DLTA 4.53 6.33 6.01

5. Indofood Sukses Makmur Tbk

INDF 1.16 2.04 1.91

6. Ades Water Indonesia Tbk ADES 2.48 1.51 1.71

7. Multi Bintang Indonesia Tbk MLBI 0.66 0.94 0.99

8. Prasidha Aneka Niaga PSDN 1.56 1.38 1.55

9. Cahaya Kalbar Tbk CEKA 4.79 1.67 1.69

10. Ultra Jaya Milk Indonesia ULTJ 0.02 0.04 0.05

Tabel 4.4

Data Variabel Penelitian

Ukuran Tingkat Efesiensi dalam Penggunaan Total Aktiva yang Diukur dengan Total Asset Turnover (TATO)

No. Nama Perussahaan Kode Tahun

2009 2010 2011

1. Sekar Laut Tbk SKLT 0.14 0.16 0.16

2. Fast Food Indonesia Tbk FAST 0.02 0.02 0.02

3. Tunas Baru Lampung TBLA 0.99 0.81 0.87

4. Delta Jakarta Tbk DLTA 0.02 0.02 0.02

5. Indofood Sukses Makmur Tbk INDF 0.93 0.81 0.85

6. Ades Water Indonesia Tbk ADES 0.02 0.67 0.09

7. Multi Bintang Indonesia Tbk MLBI 0.03 0.02 0.02

8. Prasidha Aneka Niaga PSDN 0.02 0.02 0.03

9. Cahaya Kalbar Tbk CEKA 0.06 0.84 0.02

10. Ultra Jaya Milk Indonesia ULTJ 0.18 0.94 0.96

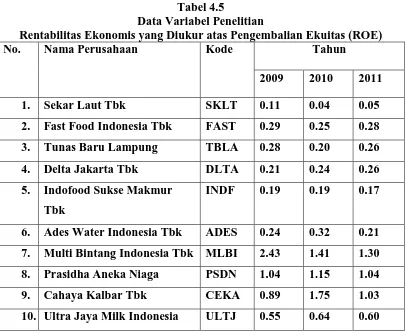

Tabel 4.5

Data Variabel Penelitian

Rentabilitas Ekonomis yang Diukur atas Pengembalian Ekuitas (ROE)

No. Nama Perusahaan Kode Tahun

Tabel 4.5 menunjukkan bahwa pada tahun 2009 perusahaan yang mempunyai rasio pengembalian atas ekuitas tertinggi adalah Multi Bintang Indonesia Tbk yaitu sebesar 2.43% pada tahun 2010 ROE yang tertinggi adalah Cahaya Kalbar Tbk yaitu sebesar 1.75% dan tahun 2011 ROE tertinggi adalah Multi Bintang Indonesia yaitu sebesar 1.30%. Dan ROE yang terendah pada tahun 2009 adalah Sekar Laut Tbk yaitu sebesar 0.11% pada tahun 2010 ROE terendah adalah Sekar Laut Tbk yaitu sebesar 0.04% dan pada tahun 2011 ROE terendah adalah Sekar Laut Tbk yaitu sebesar 0.05%.

4.2 Deskriptif Data Penelitian

pengamatan yang menjadi sampel dari pengamatan ini, dimana sampel penelitian ini adalah perusahaan manufaktur industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia sejak tahun 2009 sampai dengan tahun 2011.

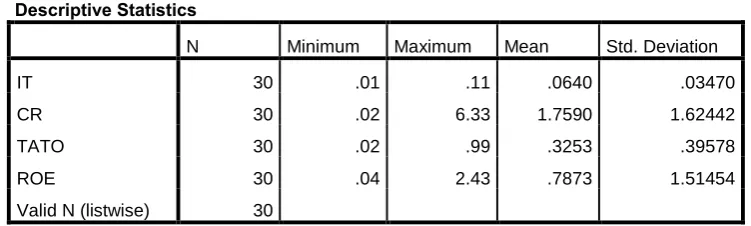

Berdasarkan data sejak tahun 2009 sampai dengan 2011 yang meliputi data tertinggi (maximum), nilai terendah (minimum), dan nilai rata-rata (mean), dari variabel yang diteliti, baik itu variabel independen yang dalam hal ini adalah Inventory Turnover (IT), Current Ratio (CR), Total Asset Turnover (TATO) serta variabel dependen yaitu Rentabilitas Ekonomis (ROE) dapat dilihat pada tabel 4.6 dibawah ini :

Tabel 4.6 Statistic Descriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

IT 30 .01 .11 .0640 .03470

CR 30 .02 6.33 1.7590 1.62442

TATO 30 .02 .99 .3253 .39578

ROE 30 .04 2.43 .7873 1.51454

Valid N (listwise) 30 Sumber : Output SPSS

1. Variabel IT (Inventory Turnover) memiliki nilai minimum sebesar 0.01 dan nilai maximum sebesar 0.11. Nilai rata-rata IT sebesar 0.0640 dengan standar deviasi sebesar 0.03470.

2. Variabel CR (Current Ratio) memiliki nilai minimum sebesar 0.02 dan nilai maximum sebesar 6.33. Nilai rata-rata CR sebesar 1.7590 dengan standar deviasi 1.62442.

3. Variabel TATO (Total Asset Turnover) memiliki nilai minimum sebesar 0.02 dan nilai maximum sebesar 0.99. Niilai rata-rata TATO sebesar 0.3253 dengan standar deviasi 0.39578.

4. Variabel independen yaitu rentabilitas ekonomis (ROE) memiiliki nilai minimum sebesar 0.04 dan nilai maksimum sebesar 2.43 nilai rata-rata sebesar 0.7873 dan standar deviasi sebesar 1.51454

5. Observasi berjumlah 30 .

4.3 Hasil Uji Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan perbaikan terlebih dahulu. Pengujian asumsi klasik yang telah dilakukan adalah sebagai berikut :

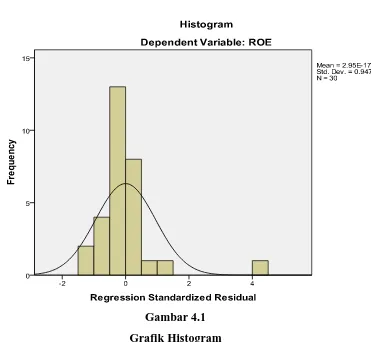

4.3.1 Uji Normalitas

kecil. Uji normalitas pada multivariate sebenarnya sangat kompleks, karena hanya dilakukan pada seluruh variabel secara bersama-sama.

Namun uji ini bisa juga dilakukan pada setiap variabel dengan logika bahwa jika secara individual masing-masing variabel memenuhi asumsi normalitas, maka secara bersama-sama variabel-variabel tersebut juga bias dianggap memenuhi asumsi normalitas. Cara yang digunakan peneliti adalah dengan cara analisis grafik dan statistik. Dalam analisis grafik, dilakukan dengan melihat grafik Histogram dan normal P – plot, sedangkan dalam analisis statistik dilakukan dengan alat uji Kolmogoro Smirnov. Berikut grafik Histogram dan normal P – plot.

Sumber : Output SPSS

Gambar 4.2 Grafik Normal P-Plot

Tabel 4.7

Std. Deviation .03470 1.6244 2

Kolmogorov-Smirnov Z 1.223 1.450 1.698 1.703

Asymp. Sig. (2-tailed) .100 .030 .006 .006

a. Test distribution is Normal. b. Calculated from data. Sumber : Output SPSS

Berdasarkan Tabel 4.8, dapat disimpulkan bahwa data dalam model regresi telah terdistribusi secara normal karena data residual lebih besar dari 0.05 yang berarti H0 diterima. Setelah data terdistribusi secara normal, maka dilanjutkan uji

asumsi klasik lainnya.

4.3.2 Uji Multikolieritas

Multikolieritas juga merupakan situasi antara korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Variabel-variabel ini disebut bebas tidak orthogonal. Variabel-variabel bebas yang bersifat orthogonal adalah variabel bebas yang memiliki nilai korelasi diantaranya sama dengan nol. Hasil uji gejala multikolieritas disajikan pada table 4.9 berikut ini :

Tabel 4.8 Hasil Uji Multikolieritas

Coefficientsa

Model Collinearity Statistics Tolerance VIF

1 IT .955 1.048

CR .909 1.100

TATO .878 1.139

a. Dependent Variable: ROE Sumber : Output SPSS

Hasil yang disimpulkan bahwa tidak terjadi gejala multikolinearitas antara variabel independen. Gejala multikolinearitas terjadi apabila nilai VIF lebih dari 10. Dari hasil analisis, di dapat dari nilai VIF untuk variabel independen dan variabel dependen adalah 1.048 (<10 ), 1.100 (<10), 1.139 (<10). Berdasarkan hasil ini maka dapat disimpulkan bahwa variabel dependen dan variabel independen lolos uji multikolinearitas.

4.3.3 Uji Heteroskedastisitas

sama, dan ini yang seharusnya terjadi maka dikatakan ada homokedastisitas. Sedangkan jika varians tidak sama dikatakan terjadi heteroskedastisitas. Alat untuk menguji heteroskedastisitas bisa dibagi dua, yakni dengan alat analisis grafik atau dengan analisis residual yang berupa statistik.

Sumber : Output SPSS

Gambar 4.3

Hasil Uji Heterokedastisitas

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik diatas maupun di bawah angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi sehingga layak dipakai untuk memprediksi rentabilitas ekonomis pada perusahaan manufaktur dengan variabel independen inventory turnover, current ratio, total asset turnover.

4.3.4 Uji Autokorelasi

Istilah autokorelasi dapat didefenisikan sebagai korelasi antara anggota serangkaian observasi yang diurutkan menurut waktu (seperti dalam data deret waktu) atau ruang (seperti dalam data cross-section). Dalam konteks regresi, model regresi linear klasik mengasumsikan bahwa autokorelasi seperti itu tidak terdapat dalam disturbansi atau gangguan Ui. Pengujian autokorelasi bertujuan untuk menguji apakah terdapat korelasi antara kesalahan pengganggu pada suatu periode dengan model regresi. Autokorelasi menunjukkan adanya korelasi antara kesalahan pengganggu pada data yang tersusun, baik berupa data cross sectional atau time series. Jika terjadi autokorelasi dalam model regresi berarti koefesien korelasi yang diperoleh menjadi tidak akurat, sehingga model regresi yang baik adalah model regresi yang bebas dari autokorelasi.

tidaknya autokorelasi menurut Ghozali (2005:96) dapat dilihat dalam tabel dibawah ini :

Tabel 4.9

Kriteria Pengambilan Keputusan Uji Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif atau negatif

Tidak ditolak du < d < 4 – du

Berikut ini hasil uji Durbin Watson dengan menggunakan program SPSS versi 18 :

a. Predictors: (Constant), TATO, IT, CR b. Dependent Variable: ROE

Sumber : Output SPSS

independen (k) = 3, maka berdasarkan model tabel Durbin Watson didapat nilai batas atas (du) sebesar 1.65 dan nilai batas bawah (dl) sebesar 1.214. Oleh karena itu, nilai (Dw) lebih besar dari 1.65 dan lebih kecil dari 4-1.65 (du < d < 4 – du). Dengan demikian dapat disimpulkan tidak terdapat autokorelasi baik positif maupun negatif.

4.4 Analisis Regresi Berganda

Didalam penelitian ini menggunakan analis regresi berganda karena terdapat lebih dari satu variabel independen.

Tabel 4.11

a. Dependent Variable: ROE Sumber : Output SPSS

Berdasarkan tabel diatas maka dapat dibentuk persamaan regresi sebagai berikut :

Y = 0.590 + 11.871X1 – 0.191X2 – 0.698X3 + e

Persamaan regresi diatas dapat dijelaskan sebagai berikut :

a. Konstanta sebesar 0.590 artinya apabila XI dan X2 nilainya nol.

c. Koefesien regresi variabel X2 sebesar -0.191 : artinya apabila X2 mengalami kenaikan 1% maka nilai ROE akan mengalami penurunan sebesar 0.191 dengan asumsi variabel lain nilainya konstan.

d. Koefesien regresi variabel X3 sebesar -0.698 : artinya apabila X3 mengalami kenaikan 1% maka nilai ROE akan mengalami penurunan sebesar 0.698 dengan asumsi variabel independen lain nilainya konstan.

4.5Pengujian Hipotesis

Uji hipotesis dilakukan untuk mengetahui apakah variabel independen dalam model regresi berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan menggunakan Uji Adjusted R2 Uji f dan Uji t (t test).

4.5.1 Uji Koefesien Determinasi (R2)

Nilai koefesien korelasi (R) menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefesien korelasi dikatakan kuat apabila nilai R berada diatas 0.5 dan mendekati 1.

meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap

Table 4.13 menunjukkan bahwa nilai koefesien korelasi (R) sebesar 0.389 yang berarti bahwa korelasi atau hubungan antara variabel Rentabilitas Ekonomis (ROE) dengan variabel independennya ITO, CR, TATO adalah lemah dengan didasarkan pada nilai R yang berada di bawah 0.5.

Angka koefesien determinasi (Adjusted R square) adalah 0.053. Hal ini berarti 53.0 % variasi dari perubahan rentabilitas ekonomis dipengaruhi oleh variabel independen ITO, CR, TATO. Sedangkan 47% lagi dijelaskan oleh variasi atau faktor lainnya.

4.5.2 Uji Signifikan Pengaruh Secara Simultan (Uji-F)

a. Predictors: (Constant), TATO, IT, CR b. Dependent Variable: ROE

Sumber : Output SPSS

Dari uji ANOVA (Analisis of variance) atau uji F, maka didapat Fhitung sebesar 1.544 dengan tingkat signifikan 0.227, jauh lebih kecil dari 0.05. Oleh karena itu, maka model regresi bisa dipakai untuk memprediksi rentabilitas ekonomis. Secara Quick Look bila nilai F dihitung lebih besar dari pada F- tabel (2.975) maka H0 dapat diterima pada derajat kepercayaan 5%. Dengan kata Ha

ditolak, yang menyatakan semua variabel independen secara serentak dan signifikan tidak mempengaruhi variabel dependen.

4.5.3 Uji Pengaruh Secara Partial (Uji - t)

Adapun hipotesis untuk uji t adalah sebagai berikut :

H1 : Ukuran tingkat perputaran persediaan yang diukur dengan Inventory

Turnover

H2 : Ukuran tingkat perusahaan dalam memenuhi kewajiban lancar yang diukur dengan Current Ratio

H3 : Ukuran tingkat efesiensi dalam penggunaan total aktiva yang diukur dengan

Uji t ini dilakukan dengan membandingkan signifikansi thitung dengan ketentuan :

-Jika thitung < ttabel pada α 0.05, maka Ha ditolak.

-Jika thitung>ttabel pada α 0.05, maka Ha diterima.

Tabel 4.14

a. Dependent Variable: ROE Sumber : Output SPSS

Berdasarkan tabel 4.15 variabel IT memiliki koefesien beta positif yaitu sebesar 11.871 dan thitung sebesar 1.471 dengan tingkat signifikan sebesar 0.153.

Sedangkan nilai t tabel (uji dua arah) dengan tingkat kepercayaan (confidance

interval) 95% atau α = 5% adalah sebesar 1.701. Artinya variabel IT memiliki

thitung<ttabel maka dapat diambil kesimpulan H0 diterima. Signifikansi IT sebesar

0.153 >dari tingkat signifikansi 0.05. Dengan demikian Inventory Turnover (IT) mempunyai pengaruh negatif dan tidak signifikan terhadap Rentabilitas Ekonomis (ROE) perusahaan manufaktur industri makanan dan minuman di Bursa Efek Indonesia.

Variabel CR memiliki koefesien beta negatif yaitu sebesar -0.191 dan thitung

diambil kesimpulan H0 diterima. Signifikansi CR sebesar 0.290 >dari tingkat

signifikansi 0.05. Dengan demikian Current Ratio (CR) mempunyai pengaruh negatif dan tidak signifikan terhadap Rentabilitas Ekonomis (ROE) perusahaan manufaktur industri makanan dan minuman di Bursa Efek Indonesia.

Variabel TATO memiliki koefesien beta negatif yaitu sebesar -0.698 dan thitung

sebesar -0.946 dengan tingkat signifikansi sebesar 0.353. Sedangkan nilai t tabel (uji dua arah) dengan tingkat kepercayaan (confidence interval) 95% atau α = 5% adalah sebesar 1.701. Artinya variable TATO memiliki thitung<ttabel maka dapat

diambil kesimpulan H0 diterima. Signifikansi TATO sebesar 0.353 >dari tingkat

signifikansi 0.05. Dengan demikian Total Asset Turnover (TATO) mempunyai pengaruh negatif dan tidak signifikan terhadap Rentabilitas Ekonomis (ROE) perusahaan manufaktur industri makanan dan minuman di Bursa Efek Indonesia.

4.6Pembahasan Hasil Penelitian

Inventory Turnover, Current Ratio, Total Asset Turnover dan variabel

dependennya adalah rentabilitas ekonomis (ROE).

Berdasarkan hasil dari uji asumsi klasik dapat disimpulkan bahwa model berdistribusi normal, tidak terjadi multikolineritas, tidak terjadi heterokedastisitas dan tidak terjadi autokorelasi, sehingga kesalahan bakunya kecil dan uji asumsi klasik baik digunakan untuk memprediksi rentabilitas ekonomis perusahaan manufaktur. Persamaan regresi digunakan untuk kemampuan memprediksi, dari hasil analisis diperoleh persamaan regresi berganda :

Y = 0.590 + 11.871 IT – 0.191 CR – 0.698 TATO + e

Berdasarkan hasil uji determinasi dengan menggunakan pengukuran adjusted

R2 dengan menggunakan SPSS 18.0 diperoleh nilai adjusted R2 atau koefisien determinasi adalah sebesar 0.053 atau 53.0%. Hal ini berarti 53.0% variasi dari perubahan rentabilitas ekonomis dipengaruhi oleh variabel independen IT, CR, TATO. Sedangkan 47% lagi dijelaskan oleh variasi atau faktor lainnya.

Berdasarkan hasil pengolahan data diatas dapat dibuktikan bahwa :

1. Hipotesis Pertama

H1 = Tidak berpengaruh signifikan antara IT dengan ROE

mendukung hasil penelitian Hernawati (2007) dimana IT tidak berpengaruh signifikan terhadap perubahan ROE. Output SPSS menunjukkan variabel IT mempunyai nilai beta unstandardized coeffesient sebesar 11.871, berdasarkan hasil perusahaan harus menambah asset karena perputaran asset perusahaan dalam mengahsilkan laba kurang efesien, dimana perubahan IT tidak mempunyai pengaruh yang positif atau IT mempunyai pengaruh yang negatif dan tidak signifikan terhadap perubahan ROE. Hal ini mengindikasikan bahwa semakin efesien perputaran persediaan pada perusahaan akan meningkatkan laba perusahaan, meningkatnya laba akan meningkatkan perubahan ROE.

2. Hipotesis Kedua

H2 = Tidak berpengaruh signifikan antara CR dan ROE.

tersebut manajer perusahaan perlu menjaga tingkat likuiditas perusahaan karena apabila tingkat likuiditas baik, maka perusahaan dalam menghasilkan laba sangat efektif. Hasil penelitian menyatakan bahwa CR tidak mempunyai pengaruh yang signifikan terhadap perubahan ROE. Hasil penelitian ini mengindikasikan bahwa perubahan yang terjadi baik pada jumlah aktiva lancar atau hutang lancar berpengaruh dalam meningkatnya keuntungan, sehingga peningkatan likuiditas (CR) atau tinggi rendahnya nilai likuiditas berpengaruh terhadap perubahan peningkatan kinerja perusahaan (ROE).

3. Hipotesis Ketiga

H3 = Tidak berpengaruh signifikan antara TATO dan ROE

Hipotesis tersebut tidak dapat diterima, dari hasil uji secara parsial diperoleh nilai t sebesar -0.946 dengan nilai signifikan sebesar 0.353. Karena nilai signifikansi lebih besar dari 5% atau 0.05 berarti terdapat pengaruh negatif dan tidak signifikan antara perubahan variabel TATO terhadap perubahan variabel ROE. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Ratna Dwi Imawati (2011) yang menunjukkan adanya pengaruh negatif dan tidak signifikan terhadap ROE. Akan tetapi hasil penelitian ini berlawanan dengan hasil penelitian dari Ratna Puspitasari (2007), Hernawati (2007), Aminatuzzahra (2010) dan R.M Riady yang menyatakan bahwa adanya pengaruh positif terhadap ROE. Output SPSS menunjukkan variabel TATO mempunyai nilai beta unstandardized

coefficient sebesar -0.698, berdasarkan hasil penelitian tersebut perusahaan perlu

atau TATO mempunyai pengaruh negatif dan tidak signifikan terhadap perubahan ROE. Hal ini mengindikasikan bahwa semakin efektif perputaran asset perusahaan akan meningkatkan laba perusahaan, meningkatnya laba akan meningkatkan perubahan ROE.

4.Hipotesis Keempat

H4 = IT, CR, TATO tidak berpengaruh terhadap ROE

BAB V

KESIMPULAN DAN SARAN 5.1Kesimpulan

Berdasarkan hasil data dan pembahasan di bab IV maka dapat ditarik beberapa kesimpulan sebagai berikut :

1. Rasio IT, CR dan TATO tidak berpengaruh secara simultan terhadap ROE perusahaan manufaktur industri makanan dan minuman yang terdaftar di BEI.

2. Berdasarkan hasil pengujian hipotesis pertama, IT menunjukkan secara parsial tidak berpengaruh signifikan terhadap rentabilitas ekonomis (ROE), dimana nilai signifikansinya sebesar 0.153 lebih besar dari 0.05 dengan nilai t sebesar 1.471 maka hipotesis ditolak.

3. Berdasarkan hasil pengujian hipotesis kedua, CR menunjukkan secara parsial juga tidak berpengaruh signifikan terhadap rentabilitas ekonomis (ROE), dimana nilai signifikansinya sebesar 0.290 lebih besar dari 0.05 dengan nilai t sebesar -1.080 maka hipotesis ditolak. 4. Berdasarkan hasil pengujian hipotesis ketiga, TATO menunjukkan

secara parsial juga tidak berpengaruh signifikan terhadap rentabilitas ekonomis (ROE), dimana nilai signifikansinya sebesar 0.353 lebih besar dari 0.05 dengan nilai t sebesar -0.946 maka hipotesis ditolak. 5. Berdasarkan hasil pengujian hipotesis keempat, secara simultan bahwa

ROE. Dimana nilai F sebesar 1.544 dan nilai signifikan sebesar 0.227. Karena nilai signifikansi lebih besar dari 5% maka hipotesis ditolak.

5.2 Keterbatasan Penelitian

Dalam penelitian ini penulis memiliki keterbatasan yang mungkin dapat diperbaiki oleh peneliti berikutnya. Keterbatasan yang dimiliki penulis diantaranya :

1. Rentabilitas ekonomis dipengaruhi oleh beberapa faktor, dalam penelitian ini penulis hanya menghitung pengaruh inventory turnover, current ratio dan total asset turnover terhadap rentabilitas ekonomis. Penulis tidak melakukan penelitian pada faktor-faktor lain yang mempengaruhi rentabilitas ekonomis. Sehingga masih perlu dilakukan penelitian untuk mengetahui faktor mana yang paling besar mempengaruhi tingkat rentabilitas ekonomis.

2. Keterbatasan penulis juga terdapat pada sampel yang diambil yaitu hanya 10 perusahaan yang bergerak pada bidang perusahaan manufaktur sedangkan perusahaan yang terdaftar di Bursa Efek Indonesia begitu banyak dan bergerak pada bidang yang berbeda-beda sehingga hasil ini tidak dapat digeneralisasikan.

5.3 Saran

Adapun saran-saran yang dapat diberikan penulis adalah sebagai berikut :

rentabilitas ekonomis sehingga dapat diketahui faktor mana yang paling berpengaruh dalam upaya peningkatan rentabilitas ekonomis.

2. Sebaiknya perlu dilakukan penelitian menggunakan sampel yang lebih banyak dengan karakteristik yang lebih beragam dari berbagai sektor industri. Sehingga diiketahui pengaruh inventory turnover, current ratio, total asset turnover terhadap rentabilitas ekonomis apabila diterapkan pada perusahaan yang berbeda.

BAB II

TINJAUAN PUSTAKA

2.1

Tinjauan Teoritis2.1.1 Rentabilitas Ekonomis

Untuk mengetahui kemajuan suatu perusahaan dapat dilakukan dengan menganalisa laporan keuangan perusahaan tersebut. Adanya perubahan yang terjadi dalam laporan keuangan tersebut dapat membantu pihak-pihak yang berkepentingan dalam melakukan penilaian atau analisa terhadap perusahaan yang bersangkutan. Dalam menilai dan menganalisa posisi keuangan dan potensi ataupun kemajuan perusahaan, rentabilitas merupakan salah satu faktor yang dapat diketahui dan perlu untuk dipertimbangkan oleh pihak-pihak yang berkepentingan dalam mengambil suatu keputusan.

Rentabilitas merupakan kemampuan perusahaan dalam memperoleh laba secara teratur. Rentabilitas sering digunakan untuk mengukur efesiensi modal dalam suatu perusahaan dengan membandingkan antara laba dengan modal yang digunakan dalam operasi, oleh karena itu keuntungan yang besar tidak menjamin atau bukan ukuran bahwa perusahaan tersebut rentable.

diperoleh selama periode tertentu dan M adalah modal atau aktiva yang dihasilkan untuk menghasilkan laba tersebut”.

Sedangkan Rahardjo (2005:122) mengatakan bahwa “Rentabilitas adalah kemampuan perusahaan untuk menghasilkan keuntungan dengan menggunakan modal yang tertanam didalamnya. Rentabilitas sering dikelompokkan dengan profitabilitas atau kemampuan perusahaan menghasilkan laba dari penjualan barang dan jasa yang dihasilkan”.

Modal yang dimiliki oleh perusahaan terdiri atas modal sendiri dan modal asing, sehubungan dengan adanya dua modal tersebut maka rentabilitas suatu perusahaan dapat dihitung dengan dua cara, yaitu :

1. Rentabilitas ekonomis menunjukkan persentase perbandingan antara laba operasi dengan modal sendiri dan modal asing yang digunakan. Yang dirumuskan sebagai berikut :

Rentabilitas modal sendiri (return on equity) menunjukkan persentase perbandingan antara jumlah laba yang tersedia bagi pemilik (laba setelah pajak) dengan modal sendiri. Yang dirumuskan sebagai berikut :

Laba Operasi

RE = X 100% Modal Asing + Modal Sendiri

Laba Bersih

RMS = X 100%

Dalam penelitian ini penulis menggunakan variabel rentabilitas ekonomis, maka perlu diketahui beberapa definisi rentabilitas ekonomis yang dikemukakan oleh para ahli, diantaranya :

Menurut Sugiyarso dan Winarni (2006:118) bahwa “Rentabilitas ekonomis menunjukkan persentase perbandingan antara laba operasi (=EBIT) dengan modal sendiri dan modal asing yang digunakan (=Total Aktiva)”.

Rentabilitas ekonomis dipengaruhi beberapa faktor. Berikut ini adalah faktor yang mempengaruhi tinggi rendahnya rentabilitas ekonomis :

1. Profit Margin yaitu perbandingan antara net operating income (laba operasi)

dengan net sales (penjualan bersih) yang dinyatakan dalam persentase. Dimana semakin tinggi profit margin maka semakin tinggi rentabilitas ekonomis.

2. Turn Over of Operating Asset (tingkat perputaran aktiva usaha), yaitu

kecepatan berputarnya operating asset (aktiva usaha) dalam suatu periode tertentu, yang diperoleh dengan membandingkan penjualan dengan total aktiva. Dimana semakin tinggi perputaran aktiva maka semakin tinggi rentabilitas ekonomis.

Berdasarkan pendapat para ahli yang telah diuraikan maka rentabilitas ekonomis dapat diformalisasikan sebagai berikut :

Laba Sebelum Bunga dan Pajak

2.1.2 Inventory Turnover

Setiap perusahaan yang bergerak dalam bidang industri dan perdagangan tentunya memiliki persediaan. Persediaan merupakan komponen terpenting dalam perusahaan. Sebelum mengetahui defenisi perputaran persediaan, maka sebelumnya perlu diketahui terlebih dahulu segala sesuatu yang berhubungan dengan persediaan.

Persediaan mewakili barang-barang yang tersedia untuk dijual pada perusahaan dagang, sedangkan dalam perusahaan manufaktur persediaan mewakili barang yang diproduksi atau ditempatkan untuk produksi. Persediaan didefenisikan secara berbeda oleh beberapa ahli. Oleh karena itu, perlu kiranya memperhatikan beberapa defenisi yang dikemukakan oleh para ahli sehingga memberikan defenisi yang jelas tentang persediaan. Berikut ini adalah beberapa defenisi persediaan yang dikemukakan oleh beberapa para ahli :

Menurut Ikatan Akuntan Indonesia (2004:14.2) “ Persediaan adalah aktiva : a. Tersedia untuk dijual dalam kegiatan usaha normal

b. Dalam proses produksi dan atau dalam perjalanan

c. Dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa”.

Skousen dan Stice (2006:571) mengatakan bahwa :

Persediaan (atau persediaan barang dagangan) ditujukan untuk barang-barang yang tersedia untuk dijual dalam kegiatan bisnis normal, dan dalam kasus perusahaan manufaktur, maka kata ini ditujukan untuk barang dalam proses produksi atau yang ditempatkan dalam kegiatan produksi. Kata Bahan Baku (raw material), Barang Dalam Proses (Work in Proces). Dan Barang Jadi (Finished Goods) untuk dijual ditujukan untuk persediaan di perusahaan manufaktur.

Berdasarkan pendapat diatas, maka dapat dinyatakan bahwa persediaan itu meliputi persediaan bahan baku, barang dalam proses, barang jadi maupun barang dagang. Dalam perusahaan industri persediaan berupa persediaan bahan baku, barang dalam proses, dan barang jadi sedangkan dalam perusahaan dagang persediaan hanya berupa barang dagang.

Untuk mengetahui lebih jelasnya mengenai perputaran persediaan, beberapa ahli telah mengemukakan pendapatnya tentang perputaran persediaan, diantaranya :

Menurut Djarwanto (2001 : 135) mengatakan bahwa “Perputaran persediaan (inventory turnover) menunjukkan beberapa kali persediaan barang dijual dan diadakan kembali selama satu periode akuntansi”.

Menurut Sudjaja (2002:112) mengatakan bahwa “Perputaran persediaan mengukur aktifitas atau likuiditas dari persediaan perusahaan”.

Menurut Assauri (2004:203) mendefenisikan bahwa “Perputaran persediaan (inventory turnover) merupakan angka yang menunjukkan kecepatan penggantian persediaan dalam suatu periode tertentu, biasanya satu tahun”.

Jika tidak diketahui data harga pokok penjualan maka perputaran persediaan dapat dihitung dari penjualan bersih. Dari beberapa defenisi yang telah diuraikan oleh para ahli, maka perputaran persediaan dapat dirumuskan sebagai berikut :

Inventory turnover atau tingkat perputaran persediaan mengukur kemampuan

perusahaan dalam memutarkan barang yang dikeluarkannya. Semakin cepat perputaran persediaan maka akan semakin efesien penggunaan persediaan dalam suatu perusahaan.

2.1.3 Current Ratio

Didalam perusahaan industri atau komersial dan perusahaan penghasil jasa didalamnya bisa dipertimbangkan sebagai current ratio yang memuaskan. Angka dari current ratio ini hanya merupakan titik tolak untuk analisa lebih lanjut. Ada banyak faktor yang mempengaruhi ukuran current ratio. Perlu dianalisa lebih lanjut misalnya apakah surat-surat berharga yang dimiliki dapat segera diuangkan, bagaimana tingkat pengumpulan piutang, bagaimana tingkat perputaran persediaan.

Persediaan Awal + Persediaan Akhir Rata – rata Persediaan =

2

Harga Pokok Penjualan

Perputaran Persediaan =

Current ratio yang tinggi mungkin menunjukkan adanya uang kas yang berlebihan dibandingkan dengan tingkat kebutuhan atau adanya unsur aktiva lancar yang rendah likuiditasnya yang berlebih-lebihan. Current ratio yang tinggi tersebut memang baik dari sudut pandang kreditur, tetapi dari sudut pandang pemegang saham kurang menguntungkan karena aktiva lancar tidak didayagunakan dengan efektif.

Pengertian current ratio oleh beberapa para ahli, diantaranya :

Menurut Djarwanto (2001:129) bahwa “ current ratio merupakan ratio yang umum digunakan dalam analisa laporan keuangan yang memberikan ukuran kasar tentang tingkat likuiditas perusahaan yang diperoleh dengan jalan membagi aktiva lancar (current asset) dengan hutang jangka pendek (current liabilities)”.

Menurut Amin Widjaja Tunggal (2000:154) bahwa “current ratio merupakan perbandingan antara aktiva lancar dan kewajiban lancar”.

Menurut Lyn M.Fraser (2008:223) bahwa “current ratio merupakan ukuran yang umum digunakan atas solvensi jangka pendek, kemampuan suatu perusahaan memenuhi kebutuhan hutang ketika jatuh tempo”.

Dari beberapa defenisi yang telah diuraikan oleh para ahli, maka rasio lancar (current ratio) dapat dirumuskan sebagai berikut :

Current ratio merupakan salah satu rasio likuiditas, yaitu rasio yang bertujuan

untuk mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban Aktiva Lancar

Current Ratio =

jangka pendeknya. Semakin tinggi current ratio suatu perusahaan berarti semakin kecil rasio kegagalan perusahaan dalam memenuhi kewajiban jangka pendeknya dan rentabilitas ekonomisnya pun semakin tinggi.

2.1.4 Total Asset Turnover

Total asset turnover disebut juga dengan rasio aktivitas. Menurut Horne

(2005) rasio aktivitas (activity ratio) “adalah rasio yang mengukur beberapa efektif perusahaan aktivanya”. Jika sebuah perusahaan memiliki terlalu banyak aktiva, maka biaya modalnya akan menjadi terlalu tinggi, sehingga keuntungannya akan tertekan. Dilain pihak, jika aktiva terlalu rendah penjualan yang menguntungkan juga akan hilang.

Aktivitas yang rendah pada tingkat penjualan tertentu akan mengakibatkan semakin besar kelebihan dana yang tertanam pada aktiva tersebut. Kelebihan dana tersebut lebih baik ditanamkan pada aktiva lain yang lebih produktif. Sebaliknya semakin tinggi tingkat aktivitas semakin baiklah kemampuan perusahaan dalam memperoleh laba. Menurut Brigham (2006), perputaran total aktiva secara sistematis dapat dirumuskan sebagai berikut :

Total asset turnover merupakan rasio antara jumlah aktiva yang digunakan

dengan jumlah yang diperoleh selama periode tertentu dari perputaran aktiva yang diukur dari volume penjualan. Semakin besar rasio ini maka semakin baik bagi

Penjualan

TATO =

perusahaan karena aktiva dapat lebih cepat berputar dan memperoleh laba sehingga rentabilitas pun bertambah.

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Peneleitian Terdahulu

NO PENELITI JUDUL HASIL PENELITIAN

1. Ratna

dan minuman yang go

public di BEJ

(total debt to equity ratio

dan debt ratio

berpengaruh negative

signifikan terhadap

rentabilitas ekonomis dan

rentabilitas modal sendiri.

2. Ratna Dwi

Imawati

(2011)

Pengaruh current

ratio, total asset

turnover, dan debt to

Curent ratio cenderung

dalam klasifikasi tidak

asset ratio terhadap

Debt to asset ratio

berpengaruh negative

Debt to total asset

terhadap profitabilitas

pada perusahaan

barang konsumsi go

public di BEJ pada

tahun 2002-2003

Secara simultan CR,

TATO dan Debt to total

4. Aminatuzzah

ra

(2010)

Pengaruh CR, Debt to

Equity Ratio, Total

Asset Turnover

terhadap ROE pada

perusahaan

Manufaktur

Go-Public di BEI Periode

2005-2009.

Secara parsial CR, DER,

TATO berpengaruh

signifikan positif terhadap

ROE sedangkan secara

simultan CR, DER, TATO

juga berpengaruh

signifikan terhadap ROE.

5. R.M Riadi

Public di Bursa Efek

2.3 Kerangka Konseptual

Kerangka konseptual penelitian ini dapat dilihat pada gambar berikut ini :

X : Variabel Bebas, yaitu inventory turnover, current ratio, total asset turnover. Y : Variabel Terikat, yaitu Rentabilitas Ekonomis.

: Arah Hubungan Berdasarkan kerangka konseptual, dapat diketahui bahwa variabel independen dalam penelitian ini adalah Inventory Turnover (IT), Current Ratio (CR), Total

Asset Turnover (TATO) sedangkan variabel dependennya adalah rentabilitas

ekonomis yaitu Return On Equity (ROE).

Rasio perputaran persediaan (inventory turnover) adalah rasio yang mengukur kemampuan perusahaan dalam memutarkan barang dagangannya. Rasio perputaran persediaan ini dapat dihitung dari rasio antara harga pokok penjualan terhadap persediaan rata-rata. Perputaran persediaan merupakan salah satu ukuran efesiensi perusahaan dalam penggunaan aktiva terutama aktiva lancar. Semakin

Inventory Turnover ((X1)

Current Ratio (X2)

Total Asset Turnover (X3)

Rentabilitas

Ekonomis

cepat perputaran persediaan maka akan semakin efesien penggunaan persediaan dalam suatu perusahaan. Maka dapat ditarik hipotesis inventory turnover (IT) mempunyai pengaruh terhadap Return On Equity (ROE).

Rasio lancar (current ratio) merupakan salah satu rasio likuiditas, yaitu rasio yang bertujuan untuk mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya. Semakin tinggi current ratio suatu perusahaan berarti semakin kecil resiko kegagalan perusahaan dalam memenuhi kewajiban jangka pendeknya. Akibatnya resiko yang akan ditanggung pemegang saham akan semakin kecil. Maka dapat ditarik hipotesis Current Ratio mempunyai pengaruh terhadap Return On Equity (ROE).

Rasio perputaran total aktiva (Total Asset Turnover) merupakan rasio antara jumlah aktiva yang digunakan dengan jumlah yang diperoleh selama periode tertentu. Rasio ini merupakan ukuran seberapa jauh aktiva yang telah dipergunakan dalam kegiatan atau menunjukkan berapa kali aktiva berputar dalam periode tertentu. Total asset turnover dipengaruhi oleh besar kecilnya pejualan dan total aktiva, baik lancar maupun aktiva tetap. Karena itu, TATO dapat diperbesar dengan menambah aktiva pada satu sisi dan pada sisi lain diusahakan agar penjualan dapat meningkat relatif lebih besar dari peningkatan aktiva. Dengan demikian dapat ditarik hipotesis bahwa total asset turnover mempunyai pengaruh terhadap Return On Equity (ROE).

2.4Hipotesis

Hipotesis dalam penelitian ini adalah Ha, yaitu ada pengaruh signifikan antara inventory turnover, current rasio, total asset turnover terhadap rentabilitas ekonomis.

Berdasarkan kajian masalah, tinjauan teoritis dan penelitian terdahulu maka dapat dirumuskan hipotesis penelitian sebagai berikut :

H1 : Inventory Turnover (IT) berpengaruh terhadap Return On Equity (ROE) H2 : Current Ratio (CR) berpengaruh terhadap Return On Equity (ROE) H3 : Total Asset Turnover (TATO) berpengaruh terhadap Return On Equity

(ROE).

H4 : Inventory Turnover (IT), Current Ratio (CR), Total Asset Turnover (TATO) berpengaruh terhadap Return On Equity (ROE).

BAB I

PENDAHULUAN

1.1Latar Belakang

Semakin besar ROE menunjukkan efesiensi perusahaan sangat baik, karena

return semakin besar. Efesiensi suatu perusahaan tersebut dapat dilakukan dengan

melihat laporan keuangan yang ada. Dimana laporan keuangan dapat dianalisis dengan menggunakan rasio keuangan. Dengan rasio ini dapat menghubungkan unsur-unsur rencana dan perhitungan laba rugi sehingga dapat menilai efektivitas dan efesiensi suatu perusahaan. Sehingga memungkinkan manajer keuangan dan pihak yang berkepentingan untuk mengevaluasi kondisi keuangan untuk menunjukkan sehat atau tidaknya suatu perusahaan.

Perputaran persediaan (inventory turnover) menunjukkan ukuran kecukupan

persediaan dan seberapa efesien persediaan itu dikelola kembali selama satu periode akuntansi (Djarwanto, 2001:135). Persediaan merupakan aktiva yang paling aktif dalam operasi untuk usaha manufaktur besar maupun kecil. Persediaan merupakan investasi yang dibuat untuk tujuan memperoleh pengembalian melalui penjualan kepada pelanggan, oleh karena itu pengalokasian dana pada persediaan haruslah sesuai dengan kebutuhan perusahaan. Kesalahan dalam penetapan persediaan akan berpengaruh langsung terhadap keuntungan perusahaan. Jika persediaan tidak cukup maka volume penjualan akan turun dibawah tingkat yang seharusnya dapat tercapai. Laju perputaran persediaan yang tinggi menunjukkan rendahnya jumlah persediaan yang ada diperusahaan karena kemungkinan besar perusahaan akan sering kehabisan persediaan.

Current ratio (rasio lancar) merupakan ukuran fundamental likuiditas

keamanan (margin of safety) satu perusahaan. Current ratio dihitung dengan cara membandingkan antara total aktiva lancar dengan total kewajiban lancar. Semakin besar rasio ini menunjukkan semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya. Dari hasil perhitungan, apabila rasio ini rendah berarti perusahaan memiliki kemampuan yang rendah dalam membayar kewajiban jangka pendeknya. Namun apabila rasio ini terlalu tinggi juga tidak baik karena mungkin disebabkan adanya kas yang menganggur atau tidak dikelola dengan baik. Sehingga current ratio digunakan sebagai variabel untuk menguji pengaruhnya terhadap rentabilitas ekonomis pada perusahaan.

Aktiva lancar pada perusahaan manufaktur biasa menggunakan lebih dari separuh total aktivanya. Tingkat aktiva lancar yang berlebih dapat dengan mudah membuat perusahaan merealisasi pengembalian atas ekuitas (ROE) yang rendah. Akan tetapi, perusahaan dengan jumlah aktiva lancar yang terlalu sedikit dapat mengalami kekurangan dan kesulitan dalam mempertahankan operasi yang lancar (Horne dan Wachowicz, 2009:308). Untuk mengetahui seberapa besar modal kerja yang dialokasikan perusahaan untuk operasi perusahaan, dapat digunakan rasio lancar atau yang lebih dikenal dengan current ratio.

Total asset turnover (total perputaran aktiva) merupakan rasio aktivitas yang

asset turnover diukur dari volume penjualan, dengan volume penjualan yang baik perusahaan mampu memperoleh laba yang maksimal. Semakin besar rasio ini maka semakin baik bagi perusahaan karena aktiva dapat lebih cepat berputar dan menghasilkan laba sehingga rentabilitas bertambah.

Dalam penelitian sebelumnya, Aminatuzzahra (2010) melakukan penelitian dengan judul “Pengaruh CR, Debt to Equity Ratio, TATO Terhadap ROE pada Perusahaan Manufaktur Go-Public di BEI Periode 2005-2009”. Hasil penelitian menyatakan bahwa data CR, DER, TATO secara parsial beerpengaruh signifikan positif terhadap ROE perusahaan manufaktur di BEI periode 2005-2009 pada

level of significant kurang dari 5% (masing-masing sebesar 0.000%). Sementara

secara simultan CR, DER, TATO terbukti signifikan berpengaruh terhadap ROE perusahaan manufaktur di BEI pada level kurang dari 5% yaitu sebesar 0.000%. kemampuan prediksi dari keempat variabel tersebut terhadap ROE sebesar 97.9 sebagaimana ditunjukkan oleh besarnya Adjusted Rsquare sebesar 97.9% sedangkan sisanya 2.1% dipengaruhi oleh faktor lain yang tidak dimasukkan kedalam model penelitian.