BAB II

TINJAUAN PUSTAKA

2.1 Laporan Keuangan

2.1.1 Pengertian Laporan Keuangan

Pada umumnya laporan keuangan bagi suatu perusahaan hanyalah

sebagai “alat penguji” dari pekerjaan bagian pembukuan, tetapi

untuk selanjutnya laporan keuangan tidak hanya sebagai alat penguji,

tetapi sebagai dasar untuk menemukan atau menilai posisi keuangan

perusahaan tersebut, dari hasil analisis tersebut, pihak-pihak yang

berkepentingan dalam mengambil suatu keputusan.

Laporan keuangan adalah hasil dari proses akuntansi yang dapat

memberikan informasi tentang keadaan suatu perusahaan sekaligus

merupakan alat komunikasi antar data keuangan atau aktivitas

perusahaan dengan pihak-pihak yang berkepentingan dengan data

atau aktivitas perusahaan tersebut.

Menurut Raharjo (2000:45),

2.1.2 Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut APB Statement No.4 digolongkan sebagai berikut:

2.1.2.1 Tujuan Khusus

Tujuan khusus dari laporan keuangan adalah untuk menyajikan laporan posisi keuangan, hasil usaha dan perobahan posisi keuangan lainnya secara wajar dan sesuai dengan General Accepted Accounting Principle (GAAP). 2.1.2.2 Tujuan umum

Adapun tujuan umum dari laporan keuangan adalah sebagai berikut:

2.1.2.2.1 Memberikan informasi yang terpecaya tentang sumber-sumber ekonomi dan kewajiban perusahaan dengan maksud:

2.1.2.2.1.1 Untuk menilai kekuatan dan kelemahan perusahaan.

2.1.2.2.1.2 Untuk menunjukkan posisi keuangan dan investasinya.

2.1.2.2.1.3 Untuk menilai kemampuannya untuk menyelesaikan utang-utangnya.

2.1.2.2..1.4 Menunjukkan kemampuan sumber-sumber kekayaan yang ada untuk pertumbuhan perusahaan.

2.1.2.2.2 Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba dengan maksud:

2.1.2.2.2.1 Memberikan gambaran tentang deviden yang diharapkan pemegang saham.

2.1.2.2.2.2 Menunjukkan kemampuan perusahaan untuk membayar kewajiban kepada kreditur, supplier, pegawai, pajak, mengumpulkan dana untuk perluasan.

2.1.2.2.2.3 Memberikan informasi kepada manajemen untuk digunakan dalam pelaksanan fungsi perencanaan dan pengawasan.

2.1.2.2.3 Memeberikan informasi keuangan yang dapat digunakan untuk menaksir potensi perusahaan dalam menghasilkan laba.

2.1.2.2.4 Memberikan informasi yang diperlukan lainnya tentang perubahan harta dan kewajiban.

2.1.2.2.5 Mengungkapkan informasi relevan lainnya yang dibutuhkan para pemakai laporan keuangan. 2.1.2.3 Tujuan Kualitatif

2.1.2.3.2 Relevan

Memilih informasi yang benar-benar dapat membantu pemakai laporan.

2.1.2.2.2 Understandability

Informasi yang dipilih untuk disajikan bukan saja yang penting tetapi juga harus informasi yang dimengerti para pemakainya.

2.1.2.2.3 Verifiability

Hasil akuntansi itu harus dapat diperiksa oleh pihak lain yang akan menghasilkan pendapat yang sama, dengan kata lain ukurannya harus ada.

2.1.2.2.4 Netrality

Laporan akuntansi itu harus netral terhadap pihak-pihak yang berkepentingan. Informasi dimaksudkan untuk pihak umum bukan untuk pihak-pihak tertentu saja.

2.1.2.2.5 Time-Liness

Laporan akuntansi bermanfaat untuk pengambilan keputusan apabila diserahkan pada saat yang tepat.

2.1.2.2.6 Comparability

Laporan akuntansi harus dapat saling diperbandingkan artinya akuntansi harus memiliki prinsip yang sama baik untuk suatu perusahaan maupun perusahaan lain.

2.1.2.2.6.1 Completeness

2.1.3 Pihak-Pihak yang Berkepentingan.

Menurut Munawir (2004:2),

Pihak-pihak yang berkepentingan terhadap laporan keuangan maupun perkembangan suatu perusahaan adalah:

2.1.3.1 Pemilik Perusahan

Bagi pemilik perusahaan laporan keungan sangat berguna untuk menilai sukses tidaknya manajer dalam memimpin perusahaannya dan kesuksesan seseorang manajer tersebut dinilai dengan laba yang diperoleh perusahaan karena hasil-hasil stabilitas serta kontinuitas atau kelangsungan perusahannya tergantung dari cara kerja atau efisiensi manajemennya, maka jika hasil-hasil yang dicapai oleh manajemennya tidak memuaskan maka para pemilik perusahaan dalam hal ini pemegang saham mungkin akan mengganti manajemennya atau bahkan menjual saham-sahamnya yang dimiliki tersebut. Keputusan untuk mengganti manajemen adalah untuk mempertahankan saham yang dimiliki atau menjual saham-sahamnya akan tergantung dari hasil analisis mereka terhadap laporan keuangan perusahaan tersebut. Dengan kata lain laporan keuangan diperlukan oleh pemilik perusahaan diperlukan untuk menilai hasil-hasil yang akan dicapai di masa yang akan datang sehingga bisa menafsirkan bagian keuntungan yang akan diterima dan perkembangan harga saham

2.1.3.2 Manajer atau Pemimpin Perusahaan

2.1.3.3 Investor (Penanam Modal Jangka Panjang)

Investor sangat memerlukan laporan keuangan perusahaan dimana mereka ini penanam modalnya. Mereka ini berkepentingan terhadap prospek keuntungan di masa mendatang dan perkembangan perusahaan selanjutnya, untuk mengetahui jaminan investasinya dan untuk mengetahui kondisi kerja atau kondisi keuangan jangka pendek perusahaan tersebut. Dari hasil analisis laporan tersebut para investor akan dapat menentukan langkah-langkah yang harus ditempuhnya.

Para investor berkepentingan terhadap laporan keuangan suatu perusahaan dalam rangka penentuan kebijksanaan penanaman modalnya, apakah mempunyai prospek yang cukup baik dan akan diperoleh keuntungan atau “rate of return” yang cukup baik.

2.1.3.4 Para Kreditur dan Bankers

Sebelum mengambil keputusan untuk memberi atau menolak permintaan kredit dari suatu perusahaan, perlu mengetahui terlebih dahulu posisi keuangan dari perusahaan yang bersangkutan. Posisi atau keadaan keuangan perusahaan bagi pemberi kredit akan dapat diketahui melalui penganalisaan laporan keuangan perusahaan tersebut. Hal ini akan dilakukan baik oleh kreditur jangka pendek maupun kreditur jangka panjang.

Kreditur jangka panjang selain ingin mengukur kemampuan perusahaan untuk membayar hutangnnya dan beban-beban bunganya, juga untuk mengetahui apakah kredit yang akan diberikan itu cukup untuk mendapat jaminan dari perusahaan tersebut, yang digambarkan atau terlihat pada kemampuan perusahaan untuk mendapatkan keuntungan di masa yang akan datang. Sehingga mereka dalam mengadakan analisis laporan keuangan terbatas datanya, yaitu hanya atas dasar laporan-laporan keuangan yang dipublikasikan oleh perusahaan tersebut.

2.1.3.5 Pemerintah

Pemerintah adalah suatu pihak dimana perusahaan berdomisili, pemerintah sangat berkepentingan dengan laporan keuangan perusahaan tersebut di samping untuk menentukan besarnya pajak yang harus ditanggung oleh perusahaan juga sangat diperlukan oleh Biro Pusat Statistik Dinas Perindustrian, perdagangan dan tenaga kerja untuk dasar perencanaan pemerintah.

2.1.3.6 Karyawan Perusahaan

Karyawan perusahaan biasanya juga mengetahui laporan keuangan perusahaan tersebut. Bagi karyawan laporan keuangan diperlukan guna menawar kontrak kerja berikutnya.

2.2 Keterbatasan Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2002:6) dikatakan bahwa, Keterbatasan laporan keuangan adalah:

2.2.1 Laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian yang telah lewat bukan masa kini. Karena laporan keuangan tidak dapat dianggap sebagai satu-satunya sumber informasi dalam proses pengambilan keputusan ekonomi apalagi untuk meramalkan masa depan atau menentukan nilai (harga) perusahaan saat itu.

2.2.2 Laporan Keuangan bersifat umum, dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu atau pihak khusus saja seperti untuk pihak yang akan membeli perusahaan.

2.2.3 Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan.

2.2.4 Akuntansi hanya melaporkan informasi yang material. Demikian pula, penerapan prinsip akuntansi terhadap suatu fakta atau pos tertentu mungkin tidak dilaksanakan jika hal ini tidak menimbulkan pengaruh secara material terhadap kelayakan laporan keuangan.

jika harga pasar melebihi harga pokok tidak dicatat sebagai laba.

2.2.6 Laporan keuangan lebih menekankan pada makna ekonomis suatu peristiwa/transaksi daripada bentuk hukumnya (formalitas). Misalnya jika perusahaan memiliki kredit Rp. 1 milyar, artinya perusahaan memiliki dana yang dapat ditarik setiap saat sebesar jumlah itu. Namun jika itu belum ditarik maka kita tidak dibolehkan mencatatnya sebagai unsur kas di neraca.

2.2.7 Laporan keuangan disusun dengan menggunakan istilah-istilah teknis, dan pemakai laporan diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi yang dilaporkan.

2.2.8 Adanya berbagai alternatif metode akuntansi yang dapat digunakan menimbulkan variasi dalam pengukuran sumber-sumber ekonomis dan tingkat kesuksesan antar perusahaan. Metode penilaian persediaan boleh menggunakan metode LIFO (last in first out), FIFO (first in first out), Average yang hasilnya pasti berbeda. Demikian juga metode penyusutan: garis lurus, saldo menurun, Sum of Years Digit, dan sebagainya.

2.2.9 Informasi yang bersifat kualitatif dan fakta yang tidak dapat dikuantifikasikan umumnya diabaikan.

2.3 Komponen-komponen Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2002:1.3), “laporan keuangan yang

lengkap terdiri dari komponen-komponen neraca, laporan laba rugi, laporan

perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan

tersebut.”

2.3.1 Neraca atau laporan posisi keuangan (Balance Sheet)

Defenisi neraca menurut Reeve, Warren dan Fees (2002:24) adalah

“Laporan mengenai suatu daftar aktiva, kewajiban dan ekuitas

pemilik pada tanggal tertentu biasanya pada akhir bulan atau akhir

Neraca terdiri dari 3 bagian yaitu: Aktiva, Hutang, dan Modal

2.3.1.1 Aktiva

Menurut Ikatan Akuntan Indonesia (2002:13) aktiva adalah

“Sumber daya yang dikuasai oleh perusahaan sebagai akibat

dari peristiwa masa lalu dan dari mana manfaat ekonomi

dimasa depan diharapkan akan diperoleh.”

Aktiva tidak terbatas pada kekayaan perusahaan yang

berwujud saja, tetapi juga termasuk

pengeluaran-pengeluaran yang belum dialokasikan pada penghasilan

yang akan datang serta aktiva yang tidak berwujud lainnya

(intangible assets) misalnya Goodwil, hak paten dan sebagainya.

Pada dasarnya aktiva dapat diklasifikasikan menjadi dua

bagian yaitu aktiva lancar dan aktiva tidak lancar.

2.3.1.1.1 Aktiva Lancar

Secara umum aktiva lancar, meliputi kas dan

semua aktiva yang dalam jangka waktu singkat

akan kembali lagi dalam bentuk kas. Dimana

jangka waktunya tidak lebih dari satu tahun

terhitung dari tanggal neraca.

Penyajian pos-pos aktiva lancar di dalam neraca

didasarkan pada urutan likuiditasnya, sehingga

penyajiannya diliputi dari aktiva yang paling

likuid sampai pada aktiva yang paling tidak

likuid.

Dari uraian diatas yang temasuk dalam kelompok

aktiva yang likuid adalah sebagai berikut:

2.3.1.1.1.1 Kas atau uang tunai, yang meliputi

uang kertas, cek dan segala sesuatu

yang dapat disamakan dengan uang

kas,

2.3.1.1.1.2 Surat-surat berharga yang merupakan

investasi jangka pendek, berupa

saham, obligasi dan jenis-jenis surat

berharga lainnya yang dapat dijual,

2.3.1.1.1.3 Piutang wessel, tagihan kepada pihak

perjanjian yang diatur dalam undang

undang,

2.3.1.1.1.4 Piutang dagang, tagihan kepada

pihak lain (kepada kreditur atau

langganan) sebagai akibat adanya

penjualan barang dagangan secara

kredit,

2.3.1.1.1.5 Persediaan, adalah persediaan yang

berupa barang dagangan, barang

setengah jadi, atau bahan mentah

yang dimiliki perusahaan pada suatu

saat tertentu,

2.3.1.1.1.6 Penghasilan yang masih harus

diterima, adalah tagihan perusahaan

kepada pihak lain yang timbul dari

penghasilan yang sudah menjadi hak

perusahaan tetapi saat penyesuaian

neraca belum diterima

pembayarannya,

2.3.1.1.1.7 Biaya dibayar dimuka, adalah

pembayaran dimuka yang telah

dilakukan oleh perusahaan seperti

pembayaran premi asuransi dimuka

dan lain sebagainya.

2.3.1.1.2 Aktiva Tidak Lancar

Menurut Munawir (2004:16), “aktiva tidak lancar adalah aktiva yang mempunyai umur kegunaan relatif permanen atau jangka panjang (mempunyai umur ekonomis lebih dari satu tahun atau tidak akan habis dalam satu kali perputaran operasi perusahaan).” Sedangkan menurut Tunggal (1995:11), “aktiva

tidak lancar adalah aktiva yang mempunyai masa penggunaan yang relatif panjang, dalam arti tidak akan habis dipakai dalam satu siklus operasi perusahaan atau satu tahun dan tidak dengan segera dijadikan kas.”

Yang termasuk dalam aktiva tidak lancar adalah

sebagai berikut:

2.3.1.1.2.1 Investasi jangka panjang, dapat

berupa surat-surat berharga seperti

saham, obligasi, wessel jangka

panjang, investasi dalam bentuk

aktiva tetap berwujud (tanah,

mesin-mesin) tetapi belum digunakan usaha

sekarang, penyisihan dana untuk

tujuan jangka panjang seperti dana

pelunasan obligasi, dan pembelian

2.3.1.1.2.2 Aktiva tetap berwujud, kekayaan

yang dimiliki oleh perusahaan yang

fisiknya nampak (konkrit) dan

digunakan dalam operasi yang

bersifat permanen (aktiva tersebut

mempunyai umur manfaat jangka

panjang atau tidak habis dalam satu

periode kegiatan perusahaan). Seperti

bangunan kantor, pabrik, mesin, dan

lain sebagainya.

2.3.1.1.2.3 Aktiva tetap tak berwujud (intangible fixed asset), merupakan kekayaan perusahan yang secara fisik tidak

tampak tetapi merupakan milik

perusahaan dan digunakan dalam

kegiatan operasi perusahaan.

2.3.1.1.2.4 Beban yang ditangguhkan (deferred charges), merupakan pengeluaran yang dibebankan perusahaan pada

2.3.1.1.2.5 Aktiva lain-lain yang mana belum

menunjukkan kekayaan atau aktiva

perusahaan yang belum dimasukkan

dalam klasifikasi sebelumnya seperti

gedung dalam proses, tanah dalam

penyelesaian, piutang jangka panjang

dan sebagainya.

2.3.1.2 Kewajiban (Hutang)

Menurut Munawir (2004:18), “hutang adalah Semua

kewajiban keuangan perusahan kepada pihak lain yang

belum terpenuhi, dimana hutang ini merupakan sumber

dana atau modal perusahaan yang berasal dari kreditor.”

Dari pengertian di atas maka hutang dapat dibedakan

menjadi dua bagian yaitu:

2.3.1.2.1 Hutang lancar (hutang jangka pendek)

Hutang lancar adalah kewajiban dari perusahaan

yang harus dibayarkan dalam jangka pendek (satu

tahun sejak tanggal neraca) dengan menggunakan

Hutang lancar terdiri atas:

2.3.1.2.1.1 Hutang dagang, adalah suatu bentuk

hutang lancar yang tidak disertai

dengan janji tertulis secara formal

yang timbul akibat pembelian barang

atau jasa secara kredit.

2.3.1.2.1.2 Hutang wessel, hutang yang disertai

janji tertulis (diatur oleh

undang-undang) yang dibuat oleh perusahaan

untuk membayar sejumlah uang

kepada atau perusahaan lain pada

waktu yang telah ditetapkan dalam

surat tersebut.

2.3.1.2.1.3 Hutang pajak, baik pajak perusahaan

tersebut maupun pajak pendapatan

karyawan yang belum disetorkan ke

kas negara.

2.3.1.2.1.4 Biaya yang masih harus dibayar,

adalah hutang yang timbul karena

jasa-jasa yang diterima oleh

perusahaan dalam suatu periode

Misalnya, hutang gaji kepada

pegawai, hutang bunga, hutang

pajak, hutang sewa, dan lain-lain

biaya yang masih harus dibayar.

2.3.1.2.2 Hutang jangka panjang.

Hutang jangka panjang adalah kewajiban

keuangan dari perusahaan yang mana jangka

waktu pembayarannya (jatuh temponya) masih

jangka panjang lebih dari satu tahun sejak tanggal

neraca yang terdiri atas:

2.3.1.2.2.1 Hutang obligasi, adalah suatu janji

tertulis untuk membayar pokok

pinjaman pada saat jatuh tempo

ditambah dengan bunga yang akan

dibayar secara teratur pada waktu

tertentu,

2.3.1.2.2.2 Hutang hipotik yaitu hutang yang

dijamin dengan aktiva tetap tertentu,

2.3.1.3 Ekuitas (Modal)

Modal merupakan hak atau bagian yang dimiliki oleh

pemilik perusahaan yang ditunjukkan dalam pos modal

(modal saham), surplus dan laba yang ditahan, atau dapat

diartikan sebagai selisih antara aktiva yang dimiliki

perusahaan dengan seluruh hutang-hutang perusahaan.

Terkadang dalam prakteknya klasifikasi dalam neraca

seringkali membingungkan pembaca dengan nama reserve (cadangan) yang merupakan surplus, yang mana cadangan

tersebut merupakan hak para pemilik perusahaan, sebagai

contoh “cadangan untuk ekspansi” adalah merupakan

pemisahan sebagian dari laba yang ditahan (retained earning) yang mana dalam neraca akan masuk dalam klasifikasi modal (appropriated surplus).

2.3.3 Laporan Laba Rugi (Income Satement)

Laporan laba rugi merupakan suatu laporan yang sistematis tentang

penghasilan dan biaya yang diperoleh suatu perusahaan selama

periode tertentu.

Bentuk-bentuk laporan laba rugi terbagi atas dua yaitu:

2.3.3.1 Bentuk single step, adalah dengan menggabungkan semua penghasilan menjadi suatu kelompok, sehingga untuk

langkah yakni mengurangkan total biaya dengan total

pendapatan.

2.3.3.2 Bentuk multiple step, yakni pengelompokan yang lebih teliti sesuai prinsip yang digunakan secara umum.

Tujuan pokok laporan laba rugi adalah melaporkan kemampuan riil

perusahaan dalam menghasilkan keuntungan. Laporan laba rugi

perusahaan disajikan sedemikian rupa yang menonjolkan berbagai

unsur kinerja keuangan yang diperlukan bagi penyajian secara wajar.

Laporan laba rugi minimal mencakup pos-pos berikut: 2.3.3.1 Pendapatan,

2.3.3.2 Laba rugi usaha, 2.3.3.3 Beban pinjaman,

2.3.3.4 Bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang diperlukan menggunakan metode ekuitas,

2.3.3.5 Beban pajak,

2.3.3.6 Laba atau rugi dari aktivitas normal perusahaan, 2.3.3.7 Pos luar biasa,

2.3.3.8 Hak minoritas,

2.3.3.9 Laba atau rugi bersih untuk periode berjalan. (IAI, 2002:1.14)

2.3.4 Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode yang bersangkutan. Perusahaan harus menyajikan laporan perubahan ekuitas sebagai komponen utama laporan keuangan, yang menunjukkan:

2.3.4.1 Laba atau rugi bersih periode yang bersangkutan,

2.3.4.2 Setiap pos pendapatan dan beban, keuntungan atau kerugian beserta jumlahnya yang berdasarkan PSAK terkait diakui secara langsung dalam ekuitas,

2.3.4.3 Pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait,

2.3.4.5 Saldo akumulasi laba atau rugi pada awal dan akhir periode serta perubahan, dan

2.3.4.6 Rekonsiliasi antar nilai tercatat dari masing-masing jenis modal saham, agio dan cadangan pada awal dan akhir periode yang mengungkapkan secara terpisah setiap perubahan. (IAI, 2002:1.17)

Laporan perubahan ekuitas, kecuali untuk perubahan yang berasal

dari transaksi dengan pemegang saham seperti setoran modal dan

pembayaran dividen, menggambarkan jumlah keuntungan dan

kerugian yang berasal dari kegiatan perusahaan selama periode yang

bersangkutan.

2.3.5 Laporan Arus Kas

Laporan arus kas dapat memberikan informasi yang memungkinkan

para pemakai untuk mengevaluasi perubahan dalam aktiva bersih,

struktur keuangan (termasuk likuiditas dan solvabilitas) dan

kemapuan untuk mempengaruhi jumlah serta waktu arus kas dalam

rangka adaptasi dengan perubahan keadaan dan peluang. (IAI,

2002:2.1) Informasi arus kas berguna untuk menilai kemampuan

perusahaan dalam menghasilkan kas dan setara kas dan

memungkinkan para pemakai mengembangkan model untuk menilai

dan membandingkan nilai sekarang dari arus kas masa depan (future cash flow) dari berbagai perusahaan.

2.3.6 Catatan atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis.

Setiap pos dalam neraca, laporan laba rugi dan laporan arus kas

Catatan atas laporan keuangan mengungkapkan:

2.3.6.1 Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting,

2.3.6.2 Informasi yang diwajibkan dalam pernyataan Standar Akuntansi Keuangan tetapi tidak disajikan di neraca, laporan laba rugi, laporan perubahan ekuitas,

2.3.6.3 Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secara wajar.

(IAI, 2002:1.17)

2.4 Analisis Laporan Keuangan

Menurut Soemarso (2005:21), “analisis laporan keuangan adalah

menghubungkan angka-angka yang terdapat dalam laporan keuangan

dengan angka lain atau menjelaskan perubahannya (trend).” Sedangkan menurut Harahap (1997:190),

Analisis laporan keuangan adalah menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau mempunyai makna antara satu dengan yang lainnya baik antara data kuantitatif maupun data nonkuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Sebagaimana telah kita ketahui bahwa pemakai dari laporan keuangan

terdiri dari pemakai internal perusahaan dan eksternal perusahaan.

Pemakai internal seperti manajemen dalam menganalisa laporan keuangan

dapat menilai perkembangan perubahan serta berpengaruh terhadap proses

pengambilan keputusan yang akan datang. Sedangkan untuk pemakai

eksternal, laporan keuangan tersebut dapat memberikan informasi bagi

kondisi keuangan dari perusahaan tersebut. Oleh karena itu untuk

menjawab adanya pertanyaan-pertanyaan dari pihak eksternal dan internal

tersebut maka perlu dilakukan analisis terhadap laporan keuangan tersebut

yang berfungsi untuk membandingkan atau mengidentifikasikan laporan

keuangan tersebut terhadap pos-pos yang terdapat dalam laporan keuangan

tersebut.

2.4.1 Sifat-sifat Analisis Laporan Keuangan

Analisis laporan keuangan mempunyai sifat-sifat seperti:

2.4.1.1 Fokus pelaporan adalah laporan laba rugi, neraca, arus

kas, yang merupakan akumulasi transaksi dari keterjadian

historis, dan penyebab terjadinya dalam suatu perusahaan,

2.4.1.2 Prediksi, analisis harus mengkaji implikasi kejadian yang

sudah berlalu terhadap dampak prospek perkembangan

keuangan perusahaan dimasa yang akan datang,

2.4.1.3 Dasar analisa adalah laporan keuangan yang memiliki sifat

dan prinsip tersendiri sehingga hasil analisa sangat

tergantung pada kualitas laporan ini. Penguasaan pada

sifat akuntansi, prinsip akuntansi sangat diperlukan dalam

menganalisa laporan keuangan.

2.4.2 Tujuan Analisis Laporan Keuangan

Analisis laporan keuangan yang dilakukan dimaksudkan untuk

Secara lengkap tujuan analisis laporan keuangan adalah:

2.4.2.1 Dapat memberikan informasi yang lebih luas, lebih dalam,

daripada yang terdapat dari laporan keuangan,

2.4.2.2 Dapat menggali informasi yang tidak tampak secara kasat

mata (explicit) dari suatu laporan keuangan atau yang berada dibalik laporan keuangan (implicit),

2.4.2.3 Dapat mengetahui kesalahan yang terkandung dalam

laporan keuangan,

2.4.2.4 Dapat membongkar hal-hal yang bersifat tidak konsisten

dalam hubungannya dengan suatu laporan keuangan baik

dikaitkan dengan komponen intern laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari

luar perusahaan,

2.4.2.5 Mengetahui sifat-sifat hubungan yang akhirnya dapat

melahirkan model-model dan teori-teori yang terdapat

dilapangan seperti untuk prediksi dan peringkat (rating) 2.4.2.6 Dapat memberikan informasi yang diinginkan oleh para

pengambil keputusan seperti:

2.4.2.6.1 Dapat menilai prestasi perusahaan,

2.4.2.6.3 Dapat menilai kondisi keuangan masa lalu dan

masa sekarang dari aspek waktu tertentu seperti

posisi keuangan (asset, dan modal pada neraca), hasil usaha perusahaan (hasil dan biaya),

likuiditas, solvabilitas, aktivitas, rentabilitas

atau profibilitas, dan indikator pasar modal,

2.4.2.6.4 Menilai perkembangan dari waktu ke waktu,

2.4.2.6.5 Melihat komposisi struktur keuangan, arus dana

2.4.2.7 Dapat menentukan peringkat (rating) perusahaan menurut kriteria tertentu yang sudah dikenal dalam bisnis,

2.4.2.8 Dapat membandingkan situasi perusahaan dan perusahaan

lain dengan periode sebelumnya atau dengan standar

industri normal atau standar ideal.

2.4.2.9 Dapat memahami situasi dan kondisi keuangan yang

dialami perusahaan, baik posisi keuangan, hasil usaha,

struktur keuangan, dan sebagainya,

2.4.2.10 Dapat memprediksi potensi apa yang mungkin dialami perusahaan di masa yang akan datang.

2.4.3 Prosedur Analisis

Menurut Smith dan Skousen (2001:590),

Prosedur analitis dapat dibagi menjadi dua kategori yaitu: 2.4.3.1 Perbandingan dan pengukuran berdasarkan data

2.4.3.2 Perbandingan dan pengukuran berdasarkan data keuangan hanya dari suatu periode fiskal

Kategori ini mencakup penetapan hubungan neraca dengan perhitungan rugi laba periode berjalan dan penganalisaan laba dan kemampuan menghasilkan laba.

2.4.4 Metode Analisis

Secara umum metode analisis laporan keuangan dapat

diklasifikasikan menjadi dua yaitu:

2.4.4.1 Metode Analisis Horizontal

Adalah metode analisis yang dilakukan dengan cara

membandingkan laporan keuangan untuk beberapa tahun

(periode) sehingga dapat diketahui perkembangan dan

kecenderungannya. Metode ini disebut juga dengan

metode analisis dinamis karena metode ini bergerak dari

tahun ketahun (periode).

2.4.4.2 Metode Analisis Vertikal

Adalah metode yang dilakukan dengan cara menganalisis

laporan keuangan pada tahun (periode) yang sama, karena

membandingkan antara pos-pos yang satu dengan pos-pos

yang lainnya pada laporan keuangan yang sama.

Metode ini disebut juga sebagai metode statis karena

metode ini hanya membandingkan pos-pos laporan

2.4.5 Teknik analisis

Teknik analisis yang biasa digunakan dalam analisis laporan

keuangan adalah sebagai berikut:

2.4.5.1 Analisis perbandingan laporan keuangan,

2.4.5.2 Analisis seri trend atau angka index,

2.4.5.3 Laporan dengan persentase per komponen (common size statement),

2.4.5.4 Analisis sumber dan penggunaan modal kerja,

2.4.5.4 Analisis sumber dan penggunaan dana,

2.4.5.5 Analisis rasio,

2.4.5.6 Analisis perubahan laba kotor

2.4.5.7 Analisis Break-even

Dari jenis analisis di atas, penulis akan mempersempit cakupan

pembahasannya, yaitu hanya menyajikan analisis rasio dalam

Penelitian ini sesuai dengan yang dikemukakan yaitu mengenai

analisis rasio.

2.5 Analisis Rasio

Menurut Harahap (1997:293), “rasio keuangan adalah angka yang

diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan

(berarti).” Analisis rasio adalah suatu cara untuk menganalisis laporan

keuangan yang mengungkapkan hubungan matematik antara suatu jumlah

dengan jumlah lainnya atau perbandingan antara satu pos dengan pos

lainnya. Analisis rasio juga merupakan suatu alat analisis keuangan yang

sangat populer dan banyak digunakan. Namun perannya sering disalah

pahami dan sebagai konsekuensinya, kepentingan sering dilebih lebihkan.

Kita harus ingat bahwa rasio merupakan alat untuk menyatakan pandangan

terhadap kondisi yang mendasari, dalam hal ini kondisi financial perusahan Analisis rasio sering kali digunakan dalam melakukan analisis

terhadap kondisi keuangan perusahaan. Rasio ini berfungsi untuk

menyederhanakan informasi yang menggambarkan hubungan antara pos

tertentu dengan pos lainnya. Sehingga dengan melihat perbandingan

tersebut dengan rasio lain maka dapat diambil penilaian dan kita dapat

memperoleh informasi yang lebih cepat.

2.5.1 Keunggulan Analisis rasio

Analisis rasio mempunyai keunggulan-keunggulan yang membuat

analisis tersebut banyak dipergunakan oleh banyak perusahaan

ataupun perusahan jasa. Keunggulan tersebut adalah sebagai

berikut:

2.5.1.1 Rasio merupakan angka-angka atau ikhtisar statistik yang

2.5.1.2 Merupakan pengganti yang lebih sederhana dari informasi

yang disajikan laporan keuangan yang sangat rinci dan

rumit,

2.5.1.3 Mengetahui posisi perusahaan di tengah industri lainnya,

2.5.1.4 Sangat bermanfaat untuk bahan dalam mengisi

model-model pengambilan keputusan dan model-model prediksi,

2.5.1.5 Menstandarisir size perusahan,

2.5.1.6 Lebih mudah membandingkan perusahaan dengan

perusahan lain atau melihat perkembangan perusahaan

secara periodik atau “time series”

2.5.1.7 Lebih mudah melihat trend perusahaan serta melakukan prediksi dimasa yang akan datang.

2.5.2 Keterbatasan Analisis Rasio

Selain terdapat keunggulan dari analisis rasio ini maka terdapat

juga beberapa keterbatasan yang harus disadari ketika

menggunakannya sehingga kita tidak salah dalam penggunanya.

Keterbatasan tersebut berupa hal-hal sebagai berikut:

2.5.2.1 Kesulitan dalam memilih rasio yang tepat yang dapat

digunakan untuk kepentingan pemakainya,

2.5.2.2 Keterbatasan yang dimiliki akuntansi atau laporan

2.5.2.3 Bahan perhitungan rasio atau laporan keuangan itu banyak

mengandung taksiran dan judgment yang dapat dinilai biasa atau subyektif,

2.5.2.4 Metode pencatatan yang tergambar dalam standar

akuntansi bisa diterapkan berbeda oleh perusahan yang

berbeda,

2.5.2.5 Klasifikasi dalam laporan keuangan bisa berdampak pada

angka rasio,

2.5.2.6 Jika data untuk menghitung rasio tidak tersedia maka akan

menimbulkan kesulitan dalam menghitung rasio,

2.5.2.7 Nilai yang terkandung dalam laporan keuangan dan rasio

adalah nilai perolehan (cost) bukan harga pasar, 2.5.2.8 Sulit jika data yang tersedia sinkron,

2.5.2.9 Jika dua perusahaan dibandingkan bisa saja standar

akuntansi yang dipakai tidak sama. Oleh karena itu jika

dilakukan perbandingan dapat menimbulkan kesalahan.

2.5.3 Jenis-jenis Rasio

Secara umum rasio yang sering digunakan oleh perusahaan dalam

menganalisa posisi keuangan perusahan adalah:

Rasio likuiditas, rasio solvabilitas, rasio rentabilitas. Namun

sebenarnya masih banyak rasio yang dapat dilihat untuk menilai

2.5.4 Rasio Likuiditas

Rasio likuiditas menggambarkan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendek. Rasio ini dihitung

melalui sumber informasi tentang modal kerja yaitu pos pos aktiva

lancar dan hutang lancar.

Menurut Soemarso (2005:385), “rasio likuiditas adalah analisis

laporan keuangan yang dapat mengukur kemampuan perusahaan

memenuhi kewajiban jangka pendeknya yang jatuh tempo.”

Dari pengertian di atas dapat disimpulkan bahwa rasio likuiditas

adalah rasio yang menunjukkan hubungan kas dan aktiva lancar

lainnya dengan kewajiban lancar. Secara umum untuk dapat

menilai posisi keuangan jangka pendek (likuiditas) diberikan

beberapa rasio yang dapat digunakan sebagai alat untuk

menganalisa atau menginterpretasikan data laporan keuangan

tersebut adalah sebagai berikut:

2.5.4.1 Current ratio (rasio lancar)

Rasio lancar adalah analisis laporan keuangan yang

angkanya dihitung dari aktiva lancar dibagi kewajiban

lancar. Angka ini menunjukkan tingkat kemampuan

perusahaan melunasi kewajiban lancarnya dengan aktiva

yang diharapkan dapat dicairkan menjadi uang tunai dalam

periode yang sama dengan jatuh temponya kewajiban.

lancar maka semakin tinggi kemampuan perusahaan

menutupi kewajiban jangka pendeknya.

Apabila rasio lancar 1:1 atau 100%, ini berarti bahwa

aktiva lancar dapat menutupi semua hutang lancar. Rasio

lancar yang lebih aman adalah jika berada di atas 1 atau

diatas 100%, artinya aktiva lancar harus jauh di atas

jumlah hutang lancar.

Current Ratio =

lancar g

Hu

lancar Aktiva

tan

2.5.4.2 Cash ratio (rasio kas)

Rasio kas adalah perbandingan antara jumlah kas

(termasuk yang disimpan di bank) dan surat berharga yang

segera dapat diuangkan dengan jumlah hutang lancar.

Cash ratio =

lancar g

Hu

Efek Kas

tan +

2.5.4.3 Acid Test Ratio (rasio cepat)

Rasio cepat atau disebut dengan quick ratio adalah perbandingan antara aktiva lancar setelah dikurangi

dengan persediaan dengan kewajiban lancar. Rasio cepat

merupakan ukuran dalam menilai kemampuan perusahaan

dalam membayar kewajibannya tanpa memperhitungkan

Aktiva mudah atau membutuhkan waktu yang relatif lama untuk

direalisisir menjadi uang kas walaupun sebenarnya

persedian lebih likuid daripada piutang.

Quick Ratio =

2.5.4.4 Working Capital to Total Asset Ratio (Rasio modal kerja atas total harta)

Rasio modal kerja atas total harta adalah perbandingan

antara jumlah modal kerja bersih (jumlah aktiva lancar

setelah dikurangi dengan kewajiban lancar) dengan

seluruh aktiva perusahaan.

Working capital to total asset ratio =

2.5.5 Inventory Turnover

Menurut Munawir (2004:77), “Inventory Turnover adalah merupakan rasio antara jumlah harga pokok barang yang dijual

dengan rata-rata persediaan yang dimiliki oleh perusahaan”.

Perputaran ini menunjukkan berapa kali jumlah persediaan barang

dagangan diganti dalam satu tahun (dijual atau diganti). Tingkat

perputaran persediaan mengukur perusahaan dalam memutarkan

barang dagangannya, dan menunjukkan hubungan antara barang

yang diperlukan untuk menunjang atau mengimbangi tingkat

penjualan yang ditentukan. Penghitungan tingkat perputaran ini

diterpakan dalam persediaan bahan mentah maupun persediaan

barang dalam proses. Apabila harga pokok penjualan tidak

diperoleh maka perputaran persediaan dapat dihitung dari penjulan.

Inventory turnover adalah untuk mengukur efisiensi perusahaan dalam mengelola dan menjual persediaannya. Rasio ini

menggambarkan kecepatan persediaan, sehingga besar rasio akan

semakin baik. Sehingga tinggi perputaran rasio ini maka akan

semakin baik waktu rata-rata antara penanaman modal dalam

persediaan dengan transaksi penjualan. Hal tersebut menunjukkan

semakin tinggi permintaan atau penjualan produk perusahaan serta

semakin efisien kerja dari tim manajemen persediaan maka

semakin tinggi laba yang akan diperoleh. Rumus Inventory Turnover yang digunakan:

Inventory Turnover =

Persediaan rata

Rata

Penjualan Pokok

a H

− arg

2.5.6 Return on Assets (ROA)

Return on Assets (ROA) merupakan salah satu rasio profitabilitas. Dalam analisis laporan keuangan, rasio ini paling sering disoroti,

karena mampu menunjukkan keberhasilan perusahaan

menghasilkan keuntungan. ROA mampu mengukur kemampuan

perusahaan manghasilkan keuntungan pada masa lampau untuk

diperoleh dari modal sendiri maupun dari modal asing yang telah

diubah perusahaan menjadi aktiva-aktiva perusahaan yang

digunakan untuk kelangsungan hidup perusahaan.

Return on Assets =

Aktiva Total

Laba

Sekitar tahun 1919, Du Pont Company menggunakan pendekatan

khusus untuk analisis rasio agar dapat mengevaluasi efektivitas

perusahaan. Salah satu variasi dari pendekatan Du Pont memiliki

relevansi khusus untuk memahami pengembalian atas investasi

perusahaan. Ketika margin laba bersih dikalikan dengan perputaran

total aktiva, diperoleh pengembalian atas investasi, atau daya untuk

menghasilkan laba (earning power) atas total aktiva. Baik margin laba bersih maupun rasio perputaran aktiva tidak dapat

memberikan pengukuran yang memadai atas efektivitas

keseluruhan jika berdiri sendiri. Margin laba bersih tidak dapat

memperhitungkan penggunaan aktiva, sementara rasio perputaran

total aktiva tidak memperhitungkan profitabilitas alam penjualan.

Rasio pengembalian atas investasi, atau daya untuk menghasilkan

laba, mengatasi kedua kelemahan tersebut. Peningkatan dalam

daya untuk menghasilkan laba perusahaan akan terjadi jika terdapat

peningkatan dalam perputaran aktiva, peningkatan dalam margin

laba bersih, atau keduanya. Dua perusahaan dengan margin laba

Misalnya perusahaan A, dengan margin laba bersih hanya 2 persen

dan perputaran total aktiva 10, memiliki daya untuk menghasilkan

laba yang sama yaitu 20, dengan perusahaan B yang memiliki

margin laba bersih 20 persen dan rasio perputaran total aktiva 1.

Bagi setiap perusahaan tersebut, setiap 100 dollar yang

diinvestasikan dalam aktiva akan kembali 20 dollar laba setelah

pajak per tahunnya.

2.5.7 Operating Ratio

Selisish antara net margin ratio (rasio laba bersih dengan penjualan) dengan 100% menunjukkan prosentase yang tersisa

untuk menutup harga pokok penjualan dan biaya operasi,

prosentase ini dinamakan “operating ratio” atau rasio antara (harga pokok penjualan + biaya operasi) dengan penjualan bersih.

Operating Ratio =

Sales Net

Operasi Biaya

Sold Good of

Cost +

Operating ratio mencerminkan tingkat efisiensi perusahaan, sehingga rasio yang tinggi menunjukkan keadaan yang kurang baik

karena berarti bahwa setiap penjualan yang terserap dalam biaya

juga tinggi, dan tersedia untuk laba kecil. Tetapi rasio yang tinggi

dikendalikan oleh management, tetapi juga factor ekstern, misalnya

factor harga yang sulit dikendalikan oleh manajemen.

2.5.8 Time Interest Earned

Time Interest Earned adalah mengukur kemampuan perusahaan untuk memenuhi kewajiban dalam melunasi beban yang

ditimbulkan karena dana dari pihak eksternal bukan pemilik

dengan menggunakan dana dari laba usaha (EBIT). Rasio ini

disebut juga rasio penutupan (Coverage Ratio), yaitu mengukur kemampuan pemenuhan kewajiban bunga tahunan dengan laba

operasi (EBIT), sejauh mana laba operasi boleh turun tanpa

menyebabkan kegagalan dalam pemenuhan kewajiban membayar

bunga pinjaman.

Time Interest Earned =

e Ch Interest

EBIT Taxes and Interest Before

Earning

arg

) (

Sebagaimana di ketahui bahwa Time Interest Earned di tentukan dengan membagi laba sebelum bunga dan pajak (EBIT) dengan

beban bunga, artinya bahwa dengan semakin tinggi nilai rasio ini,

maka perusahaan memiliki kemampuan dalam membayar

bunga-bunga atas segala hutang-hutangnya dengan menggunakan laba

mencari tambahan dana untuk kegiatan investasinya karena tingkat

kemanan yang baik dari para kreditur yang digambarkan oleh

tingginya kemampuan perusahaan dalam membayar bunga atas

hutangnya. Laba sebelum bunga dan pajak merupakan gambaran

keuntungan perusahaan yang di dapatkan dari kegiatan operasi

perusahaan. Dengan perolehan keuntungan yang besar maka

perusahaan disamping dapat membayar beban bunganya, juga

memperlihatkan kemampuan laba perusahaan yang kuat sehingga

investor atau calon investor tertarik untuk menanamkan modalnya

pada perusahaan.

Perolehan TIE yang rendah mengindikasikan bahwa perusahaan

belum mampu menunjukkan kemampuannya dalam menghasilkan

laba usaha yang cukup. Hal ini perlu adanya pembenahan oleh

pihak manajemen dalam meningkatkan hasil operasi perusahaan.

Misalnya dengan meningkatkan produktivitas dari komoditi utama

atau pangsa pasar perusahaan, yang kesemuanya dimungkinkan

untuk mengarah pada perbaikan laba usaha. Sehingga tahun-tahun

yang akan datang para pemegang saham khususnya, merasa lebih

optimis dan loyal kepada perusahaan karena seharusnya mereka

juga berhak mendapat pembagian hasil atas upaya investasi yang

dilakukan. Seandainya penurunan nilai TIE berlangsung

dari para pemegang sahamnya, dan akhirnya berdampak juga pada

kelangsungan hidup perusahaan.

2.6 Pengaruh Likuiditasterhadap ROA

Likuiditas adalah rasio yang bertujuan untuk mengukur kemampuan suatu

perusahaan dalam memenuhi kewajiban jangka pendeknya. Semakin tinggi

Likuidtas suatu perusahaan berarti semakin kecil resiko kegagalan perusahaan

dalam memenuhi kewajiban jangka pendeknya. Akibatnya resiko yang akan

ditanggung pemegang saham juga semakin kecil. Nilai Likuidtas yang tinggi

dari suatu perusahaan akan mengurangi ketidakpastian bagi investor, namun

mengindikasikan adanya dana yang menganggur (idle cash) sehingga akan

mengurangi tingkat profitabilitas perusahaan, akibatnya ROA juga semakin

kecil. Dengan demikian diduga semakin besar nilai Likuiditas maka ROA

semakin kecil .

2.7 Pengaruh Inventory Turnover terhadap ROA

Informasi mengenai tingkat perputaran persediaan dapat digunakan sebagai

dasar untuk menentukan apakah suatu persediaan lambat dalam proses

penjualan atau memakaiannya dalam kegiatan perusahaan. Inventory

Semakin tinggi perputarannya menunjukkan perusahaan semakin efisien

dalam menekan biaya atas persediaan tersebut. Dengan demikian sangat

dimungkinkan bahwa hubungan antara Inventory turnover dengan ROA

adalah positif. Semakin besar inventory turnover akan semakin baik karena

berarti semakin efisien seluruh aktiva yang digunakan untuk menunjang

kegiatan penjualan. ROA yang meningkat karena dipengaruhi oleh inventory

turnover.

2.8 Penelitian Terdahulu

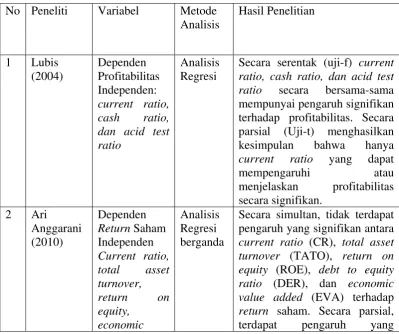

Lubis (2004) melakukan penelitian dengan judul "Analisis Pengaruh

Likuiditas Terhadap Profitabilitas Pada PT. Perkebunan Nusantara III

(Persero) Medan". Penelitian ini bertujuan untuk melihat pengaruh

variabel-variabel current ratio, cash ratio, dan acid test ratio terhadap profitabilitas. Kesimpulan yang dihasilkan melalui pengujian secara

serentak (uji-f) adalah current ratio, cash ratio, dan acid test ratio secara bersama-sama mempunyai pengaruh signifikan terhadap profitabilitas.

Pengujian secara parsial (Uji-t) menghasilkan kesimpulan bahwa hanya

current ratio yang dapat mempengaruhi atau menjelaskan profitabilitas secara signifikan.

Ari Anggarani (2010) dalam penelitiannya menguji pengaruh rasio

Dimana hasil penelitiannya menunjukkan bahwa secara simultan, tidak

terdapat pengaruh yang signifikan antara variavbel current ratio (CR), total asset turnover (TATO), return on equity (ROE), debt to equity ratio (DER), dan economic value added (EVA) terhadap return saham pada perusahaan yang tergabung dalam saham Food and Beverages di Bursa Efek Indonesia periode 2003-2007. Secara parsial, terdapat pengaruh yang

signifikan antara current ratio (CR), dan debt to equity ratio (DER), terhadap return saham pada perusahaan yang tergabung dalam saham Food and Beverages di Bursa Efek Indonesia periode 2003-2007.

Sedangkan variabel total asset turnover (TATO), return on equity (ROE), dan economic value added (EVA) tidak terdapat pengaruh yang signifikan terhadap return saham pada perusahaan yang tergabung dalam saham Food and Beverages di Bursa Efek Indonesia periode 2003-2007.

Budi Priharyanto (2010) dalam penelitiannya menguji analisis pengaruh

current ratio, inventory turnover, debt to equity ratio, dan size terhadap profitabilitas (Studi pada Perusahaan Food and Beverage dan Perusahaan Consumer Goods yang Listed di BEI Periode Tahun 2005-2007). Berdasarkan pengujian hipotesis hasilnya menunjukkan bahwa secara

parsial variabel current ratio, size tidak berpengaruh signifikan terhadap variabel ROA pada perusahaan food and beverage, sehingga hipotesis

ditolak. Sedangkan variabel inventory turnover, DER secara parsial berpengaruh signifikan positif terhadap variabel ROA pada perusahaan

Untuk perusahaan consumer goods, variabel inventory turnover, DER secara parsial berpengaruh signifikan positif terhadap variabel ROA

sedangkan variabel current ratio, size tidak berpengaruh signifikan terhadap variabel ROA pada perusahaan consumer goods.

Secara parsial menunjukkan bahwa terdapat perbedaan pengaruh

Inventory Turnover (IT), Debt to Equity Ratio (DER), dan Size terhadap Profitabilitas (ROA) pada Perusahaan Food and Beverage dan Perusahaan Consumer Goods yang Terdaftar (listed) di Bursa Efek Indonesia (BEI) periode 2005-2007.

Harefa (2005), “Pengaruh Profitabilitas Industri, Rasio Leverage Keuangan Tertimbang dan Intensitas Modal Tertimbang terhadap "ROA"

dan "ROE" Perusahaan Kayu dan Pengolahannya di Bursa Efek Jakarta”.

Hasil penelitian menunjukkan bahwa: pertama, tiga variabel, yaitu ROA

industri, rasio leverage keuangan tertimbang dan rasio intensitas modal tertimbang terbukti berpengaruh signifikan terhadap ROA perusahaan.

Kedua, dari ketiga variabel, hanya variable ROE industri yang terbukti

berpengaruh signifikan terhadap ROE perusahaan. Ketiga, rasio leverage

keuangan tertimbang terbukti paling signifikan dalam menjelaskan ROA,

sedangkan variabel yang paling signifikan dalam menjelaskan ROE adalah

Table 2

Penelitian Terdahulu

No Peneliti Variabel Metode Analisis

Secara serentak (uji-f) current ratio, cash ratio, dan acid test ratio secara bersama-sama mempunyai pengaruh signifikan terhadap profitabilitas. Secara parsial (Uji-t) menghasilkan kesimpulan bahwa hanya current ratio yang dapat

mempengaruhi atau

value added signifikan antara current ratio (CR), dan debt to equity ratio (DER), terhadap return saham Sedangkan total asset turnover (TATO), return on equity (ROE), dan economic value added (EVA) tidak terdapat pengaruh yang signifikan terhadap return saham.

3 Budi to equity ratio, dan size

Analisis regresi berganda

Current ratio, size tidak berpengaruh signifikan terhadap ROA. Inventory turnover, DER secara parsial berpengaruh signifikan positif terhadap ROA. Terdapat perbedaan pengaruh Inventory Turnover (IT), Debt to Equity Ratio (DER), dan Size terhadap Profitabilitas (ROA)

ROA industri, rasio leverage keuangan tertimbang dan rasio intensitas modal tertimbang berpengaruh signifikan terhadap ROA, ROE industri yang terbukti berpengaruh signifikan terhadap ROE. Rasio leverage keuangan tertimbang paling signifikan dalam menjelaskan ROA, sedangkan yang paling signifikan dalam menjelaskan ROE adalah ROE industri.

Sumber: Berbagai Jurnal dan Penelitian

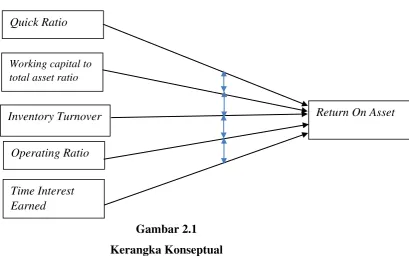

2.10 Kerangka Konseptual

Berdasarkan pada telaah pustaka dan penelitian terdahulu, maka variabel

variabel independen (Xi). Pengaruh Current ratio, Cash ratio,Quick Ratio Working capital to total asset ratio dan inventory Turnover terhadap ROA dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual 2.11 Hipotesis

Dari gambar di atas menunjukkan bahwa H1: Quick Ratio, Working Capital to Total Asset, Inventory Turnover, Operating Ratio dan Time Interest Earned berpengaruh secara simultan dan parsial terhadap Return

Inventory Turnover

Time Interest Earned Quick Ratio

Working capital to total asset ratio

Operating Ratio