SKRIPSI

PENGARUH KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN DENGAN GOOD CORPORATE GOVERNANCE SEBAGAI VARIABEL

PEMODERASI PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE 2010-2013

OLEH

CITRA GABRIELA A. SIDABUTAR 130522135

PROGRAM STUDI AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan Good Corporate Governance sebagai Variable Permoderasi pada Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia periode 2010-2013.” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agustus 2015 Yang membuat pernyataan

ABSTRACT

The Influence of financial performance on Firm’s Value with good corporate governance as a moderating variable in the property and real estate listed on

the Indonesia stock exchange 2010-2013

This research aims to determine the effect of Return on Asset (ROA) dan Return on Equity (ROE) ratio of the Firm’s Value with good corporate governance as as a moderating variable in the property and real estate listed on the Indonesia stock exchange.

The desain that used in this research is causal associative. This research is research census so all companies are examined in this study as many as 54 listed companies sampled of sample as much as 10 property and real estate companies listed on the Indonesia stock exchange in the period from 2010-2013. Data used in this research is secondary data obtained from BEI website www.idx.ci.id. The dependent variable ysed is the Firm’s Value and the independent variables used were financial performance (Return on Asset (ROA) dan Return on Equity (ROE)) while variable moderation is good corporate governance. This research uses multilinear regression analysis test and MRA (Moderated Regression Analysis) used to analysis whether a variable moderating able to influence the interaction relationship between independent variable and the dependent variable.

This Resi\ult indicate that the Return on Asset on the Firm’s Value is negative and significant while the Return on Equity is positive and significant on the

Firm’s Value and good corporate governance which indicated by managerial ownership is not a moderating variable.

ABSTRAK

Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan Good Corporate Governance sebagai Variable Permoderasi pada Perusahaan

Property dan Real Estate yang terdaftar di Bursa Efek Indonesia.

Penelitian ini bertujuan untuk mengetahui pengaruh Return on Asset (ROA) dan Return on Equity (ROE) terhadap nilai perusahaan dengan Good Corporate Governance sebagai variabel moderasi pada perusahaan Property dan Real Estate di Bursa Efek Indonesia.

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Penelitian ini merupakan penelitian sensus sehingga keseluruhan 54 perusahaan yang terdaftar yang dijadikan sampel yakni berjumlah 10 perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia pada periode tahun 2010 sampai dengan tahun 2013. Jenis data penelitian ini adalah data sekunder yang diperoleh dari website BEI yaitu www.idx.co.id. Variabel dependen yang digunakan adalah nilai perusahaan dan variabel independen yang digunakan adalah Kinerja Keuangan (Return on Asset (ROA) dan Return on Equity (ROE) )sedangkan variabel moderasinya adalah Good Corporate Governance. Penelitian ini menggunakan regresi linier berganda dan MRA (Moderated Regression Analysis) untuk menguji apakah variabel pemoderasi mampu memoderasi hubungan antara variabel independen dan dependen.

Hasil penelitian ini menunjukkan bahwa Return on Asset berpengaruh negatif dan signifikan terhadap nilai perusahaan sedangkan Return on Equity (ROE) berpengaruh positif dan signifikan terhadap nilai perusahaan dan Good Corporate Governance dengan proksi kepemilikan manajerial bukan merupakan variabel pemoderasi.

KATA PENGANTAR

Puji syukur penulis ucapkan ke hadirat Tuhan Yang Maha Esa karena atas berkat dan karunia-Nya penulis berhasil menyelesaikan skripsi dengan judul

“Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan Good Corporate Governance sebagai Variable Permoderasi pada Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia periode 2010-2013”. Adapun tujuan dari penulisan skripsi ini adalah memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupapengarahan, bimbingan, bantuan, doa, dan kerja sama semua pihak yang telah turut membantu dalam proses penyelesaian skripsi. Oleh karena itu, pada kesempatan ini Penulis menyampaikan terimakasih kepada semua pihak yangtelah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, M.M., Ak.selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif,M.Si., Ak. selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak. selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Nurzaimah, M.M., Ak., CA. selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, dan bimbingan dari awal hingga selesainya skripsi ini.

dan memberikan saran-saran serta perhatian sehingga penulis dapat menyelesaikan skripsi ini.

6. Kepada orang tua tercinta, Alm Dohar Sidabutar dan Ibunda Tercinta Sarina Sianipar , kakak Cindy, Titin dan Adik Irvan yang telah memberikan kasih sayang, motivasi, perhatian, doa, serta dukungan moril dan materil kepada Penulis.

7. Seluruh teman-teman mahasiswa Akuntansi Ekstensi yang telah memberikan motivasi, dukungan moril, dan materiil

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan yang disebabkan keterbatasan penulis dalam pengetahuan. Oleh karena itu, penulis mengharapkan saran yang membangun sehingga skripsi ini dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, Agustus 2015 Penulis

Citra Gabriela A. Sidabutar

DAFTAR ISI

PERNYATAAN ... i

ABSTRACT ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori ... 9

2.1.1. Teori Agensi ... 9

2.1.2. Kinerja Keuangan ... 10

2.1.2.1. Return on Asset (ROA) ... 12

2.1.2.2. Return on Equity (ROE) ... 13

2.1.3. Nilai Perusahaan ... 14

2.1.4. Good Corporate Governance (GCG) ... 16

2.1.5. Kepemilikan Manajerial ... 19

2.2. Penelitian Terdahulu ... 20

2.3. Kerangka Konseptual dan Perumusan Hipotesis ... 25

2.3.1. Kerangka Konseptual ... 25

2.3.1. Perumusan Hipotesis ... 26

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 31

3.2. Tempat dan Waktu Penelitian ... 31

3.3. Definisi Operasional ... 32

3.3.1. Variabel Independen ... 32

3.3.2. Variabel Dependen ... 32

3.3.3. Variabel Moderasi ... 34

3.4. Skala Pengukuran Variabel ... 34

3.5. Populasi dan Sampel Penelitian ... 35

3.6. Jenis dan Sumber Data ... 36

3.7. Metode Pengumpulan Data ... 36

3.8. Teknik Analisis ... 38

3.8.1. Analisis Statistik Deskriptif ... 38

3.8.2. Metode Analisis Data ... 39

3.8.3.1. Uji Asumsi Klasik ... 40

3.8.3.2. Uji Multikolinearitas ... 41

3.8.3.3. Uji Heteroskedastisitas ... 41

3.8.3.4. Uji Autokorelasi ... 42

3.8.4. Uji Model ... 42

3.8.4.1. Uji R2 atau Koefisien Determinasi ... 43

3.8.4.2. Uji Signifikansi/ Pengaruh Simultan (Uji Statistik F) ... 43

3.8.4.3. Uji Signifikansi Parameter Individual (Uji Statistik t) ... 44

3.8.4.4. Analisis Regresi Moderasi ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskriptif Data Penelitian ... 46

4.2. Hasil Analisis Data ... 46

4.2.1. Analisis Statistik Deskriptif ... 46

4.2.2. Hasil Uji Asumsi Klasik ... 48

4.2.2.1. Hasil Uji Normalitas ... 48

4.2.2.2. Hasil Uji Multikolinearitas ... 51

4.2.2.3. Hasil Uji Heteroskedastisitas ... 52

4.2.2.4. Hasil Uji Autokorelasi ... 53

4.2.3. Pengujian Hipotesis Penelitian ... 53

4.2.3.1. Analisis Regresi Berganda ... 53

4.2.3.2. Uji T (Uji Parsial)... 55

4.2.3.3. Uji F (Uji Simultan) ... 57

4.2.3.4. Hasil Uji Koefisien Determinasi (R²) ... 58

4.2.4. Pengujian Hipotesis dengan Variabel Moderasi ... 58

4.2.4.1. Analisis Regresi Berganda dengan Moderasi .. 59

4.2.4.2. Uji T (Uji Parsial) ... 60

4.2.4.3. Uji F (Uji Simultan) ... 62

4.2.4.4. Hasil Uji Koefisien Determinasi (R²) ... 62

4.3. Implikasi Hasil Penelitian ... 63

BAB V KESIMPULAN DAN 5.1. Kesimpulan ... 66

5.2. Keterbatasan ... 67

5.3. Saran ... 67

DAFTAR PUSTAKA ... 69

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1. Review Penelitian Terdahulu ... 23

Tabel 3.1. Definisi Operasional dan Pengukuran Variabel ... 34

Tabel 3.2. Proses Pemilihan Sampel ... 37

Tabel 4.1. Statistik Deskriptif ... 47

Tabel 4.2. Uji Kolmogorov-Smirnov ... 48

Tabel 4.3. Hasil Uji Multikolinearitas ... 51

Tabel 4.4 Hasil Uji Autokorelasi (LM Test) ... 53

Tabel 4.5. Hasil Analisis Regresi Berganda ... 54

Tabel 4.6. Hasil Uji T (Uji Parsial) ... 55

Tabel 4.7. Hasil Uji F (Uji Simultan) ... 57

Tabel 4.8. Hasil Uji Koefisien Determinasi (R²) ... 58

Tabel 4.9. Hasil Analisis Regresi Berganda dengan Variabel Moderasi 59

Tabel 4.10. Hasil Uji T dengan Variabel Moderasi ... 60

Tabel 4.11. Hasil Uji F dengan Variabel Moderasi ... 62

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1. Kerangka Konseptual ... 25

Gambar 4.1. Histogram Uji Normalitas ... 49

Gambar 4.2. Grafik P-Plot Normalitas data penelitian ... 50

DAFTAR LAMPIRAN

ABSTRACT

The Influence of financial performance on Firm’s Value with good corporate governance as a moderating variable in the property and real estate listed on

the Indonesia stock exchange 2010-2013

This research aims to determine the effect of Return on Asset (ROA) dan Return on Equity (ROE) ratio of the Firm’s Value with good corporate governance as as a moderating variable in the property and real estate listed on the Indonesia stock exchange.

The desain that used in this research is causal associative. This research is research census so all companies are examined in this study as many as 54 listed companies sampled of sample as much as 10 property and real estate companies listed on the Indonesia stock exchange in the period from 2010-2013. Data used in this research is secondary data obtained from BEI website www.idx.ci.id. The dependent variable ysed is the Firm’s Value and the independent variables used were financial performance (Return on Asset (ROA) dan Return on Equity (ROE)) while variable moderation is good corporate governance. This research uses multilinear regression analysis test and MRA (Moderated Regression Analysis) used to analysis whether a variable moderating able to influence the interaction relationship between independent variable and the dependent variable.

This Resi\ult indicate that the Return on Asset on the Firm’s Value is negative and significant while the Return on Equity is positive and significant on the

Firm’s Value and good corporate governance which indicated by managerial ownership is not a moderating variable.

ABSTRAK

Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan Good Corporate Governance sebagai Variable Permoderasi pada Perusahaan

Property dan Real Estate yang terdaftar di Bursa Efek Indonesia.

Penelitian ini bertujuan untuk mengetahui pengaruh Return on Asset (ROA) dan Return on Equity (ROE) terhadap nilai perusahaan dengan Good Corporate Governance sebagai variabel moderasi pada perusahaan Property dan Real Estate di Bursa Efek Indonesia.

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Penelitian ini merupakan penelitian sensus sehingga keseluruhan 54 perusahaan yang terdaftar yang dijadikan sampel yakni berjumlah 10 perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia pada periode tahun 2010 sampai dengan tahun 2013. Jenis data penelitian ini adalah data sekunder yang diperoleh dari website BEI yaitu www.idx.co.id. Variabel dependen yang digunakan adalah nilai perusahaan dan variabel independen yang digunakan adalah Kinerja Keuangan (Return on Asset (ROA) dan Return on Equity (ROE) )sedangkan variabel moderasinya adalah Good Corporate Governance. Penelitian ini menggunakan regresi linier berganda dan MRA (Moderated Regression Analysis) untuk menguji apakah variabel pemoderasi mampu memoderasi hubungan antara variabel independen dan dependen.

Hasil penelitian ini menunjukkan bahwa Return on Asset berpengaruh negatif dan signifikan terhadap nilai perusahaan sedangkan Return on Equity (ROE) berpengaruh positif dan signifikan terhadap nilai perusahaan dan Good Corporate Governance dengan proksi kepemilikan manajerial bukan merupakan variabel pemoderasi.

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Perusahaan merupakan salah satu bentuk korporasi yang menjalankan setiap jenis usahanya, bersifat tetap, terus menerus dan bekerja dalam wilayah Negara Republik Indonesia untuk tujuan memperoleh keuntungan dan atau laba (menurut ketentuan Pasal 1 huruf b UU Wajib Daftar Perusahaan). Dengan laba atau keuntungan maksimal itu lah perusahaan dapat mempertahankan kelangsungan hidup perusahaan. Namun dewasa ini, dunia usaha di Indonesia berkembang semakin pesat dengan ditandai makin beragamnya jumlah perusahaan-perusahaan baru yang bermunculan di Indonesia. Hal ini tentunya berpengaruh besar terhadap iklim usaha di Indonesia., sehingga membuat persaingan usaha yang begitu ketat dan kompetitif. Oleh karena itu para pelaku perusahaan dituntut untuk bisa mengelola sumber daya yang mereka miliki lebih efektif dan efisien demi menunjang apa yang telah menjadi tujuan perusahaan .

Semakin tinggi tingkat harga saham, maka akan semakin tinggi pula nilai perusahaan yang menunjukan prospek perusahaan kedepannya, serta mencerminkan total asset yang dimiliki perusahaan. Nurlela dan Ishaluddin (2008) menyatakan bahwa nilai perusahaan akan mampu memberikan kesejahteraan bagi pemegang saham secara maksimal apabila harga saham meningkat. Nilai perusahaan dapat menggambarkan seberapa besar manfaat yang akan diperoleh investor dari suatu perusahaan.

Alat ukur yang digunakan oleh investor dalam menilai sebuah perusahaan adalah pengukuran terhadap kinerja perusahaan yang dilihat dari harga pasar saham tersebut di bursa saham. Return yang diperoleh investor mengindikasikan kinerja perusahaan. Jika kinerja perusahaan baik maka return yang akan diperoleh oleh investor akan tinggi, sebaliknya jika kinerja perusahaan buruk maka return

yang diperoleh investor sedikit. Pengukuran kinerja keuangan dapat dilakukan dengan menghitung rasio keuangan yang tercantum dalam laporan keuangan yang telah diterbitkan dan dipublikasikan.

(2007), Enggar dan Erni (2009), serta Yuniasih dan Wirakusuma (2008). Teori yang mendasari penelitian-penelitian tersebut adalah semakin tinggi kinerja keuangan yang biasanya diproksikan dengan rasio keuangan, maka semakin tinggi pula nilai perusahaan.

Bagi kebanyakan investor, nilai setiap perusahaan tergantung dari sejauh mana bisnis itu bisa menghasilkan keuntungan (Edinson, 2008). Pengukuran rasio keuangan dalam penelitian ini memakai rasio profitabilitas. Rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan untuk menghasilkan laba. Laba yang dihasilkan perusahaan akan menjadi pertimbangan bagi calon investor dalam melakukan investasi. Dalam penelitian ini, rasio profitabilitas diwakili oleh

Return on Assets (ROA) dan Return on Equity (ROE)

Suranta dan Pratana (2004) serta Kaaro (2002) dalam Yuniasih dan Wirakusuma (2008) yang dalam penelitiannya menemukan bahwa kinerja keuangan yang diproksikan dengan Return on Assets (ROA) berpengaruh negatif terhadap nilai perusahaan.

Salah satu alasan utama perusahaan beroperasi adalah menghasilkan laba yang bermanfaat bagi para pemegang saham. Ukuran dari keberhasilan pencapaian alasan ini adalah angka Return on Equity (ROE) yang berhasil dicapai.

Ketidakkonsistenan pengaruh kinerja keuangan dalam hal ini Return On Asset (ROA) dan Return On Equity (ROE), terhadap nilai perusahaan mengindikasikan bahwa kinerja keuangan saja tidak cukup menjamin nilai perusahaan tumbuh secara sustainable. Perusahaan juga memerlukan sistem tata kelola perusahaan yang baik atau yang sekarang lebih dikenal dengan sebutan

corporate governance (CG). Oleh karena itu, peneliti memasukkan pengungkapan Good Corporate Governance (GCG) sebagai variabel moderasi yang diduga ikut memperkuat atau memperlemah pengaruh tersebut.

Beberapa tahun terakhir banyak perusahaan semakin menyadari pentingnya menerapkan program Good Corporate Governance (GCG) sebagai bagian dari strategi bisnisnya Pengelolaan perusahaan adalah suatu faktor yang dapat mempengaruhi nilai perusahaan. Masalah corporate governace muncul karena terjadinya pemisahan antara kepemilikan dan pengendalian perusahaan. Pemisahan ini didasarkan pada Teori Agensi (Agency Theory) yang dalam hal ini manajemen cenderung akan meningkatkan keuntungan pribadinya daripada tujuan perusahaan. Oleh sebab itu, selain memiliki kinerja keuangan yang baik perusahaan juga diharapkan memiliki tata kelola (corporate governance) yang baik. Dalam penelitian ini indikator mekanisme corporate governance yang digunakan adalah Kepemilikan Manajerial. Dalam penelitian Sambas (2005) menyimpulkan bahwa Komite Audit sebagai indikator coorporate governance

disebabkan oleh pihak manajemen juga akan memperoleh keuntungan bila perusahaan memperoleh laba dan kinerja keuangan juga semakin baik.

Penelitian ini pada dasarnya merupakan replikasi dari penelitian yang dilakukan oleh Adyana Putra dan Wirawati (2013). Perbedaan yang paling menonjol dalam penelitian ini dengan penelitian sebelumnya adalah terletak pada obyek penelitian yang menggunakan sampel dari perusahaan yang lebih spesifik yaitu sektor property dan real estate pada Bursa Efek Indonesia. Penelitian ini juga menambahkan alat ukur kinerja keuangan dengan menggunakan Return on Equity

(ROE) sebagai variabel independennya.

Berdasarkan uraian yang telah diungkapkan diatas, maka peneliti tertarik

untuk melakukan penelitian dalam penyusunan skripsi dengan judul ”Pengaruh

Kinerja Keuangan terhadap Nilai Perusahaan dengan Good Corporate Governance sebagai Variable Permoderasi pada Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia.”

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka peneliti merumuskan masalah yaitu:

1. Apakah Kinerja Keuangan (Return on Asset (ROA) dan Return on Equity

2. Apakah Good corporate governance mampu memoderasi hubungan antara

Return on Asset (ROA) terhadap nilai perusahaan pada Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia?

3. Apakah Good corporate governance mampu memoderasi hubungan antara

Return on Equity (ROE) terhadap nilai perusahaan pada Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Adapun tujuan dilakukannya penelitian oleh peneliti adalah sebagai berikut:

1. Untuk mengetahui pengaruh Kinerja Keuangan ( Return on Asset (ROA) dan Return on Equity (ROE)) terhadap nilai perusahaan baik secara simultan maupun parsial pada Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh Good corporate governance dalam memoderasi hubungan antara Return on Asset (ROA) terhadap nilai perusahaan pada Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah:

1. Penelitian ini bagi peneliti diharapkan dapat memberikan tambahan pengetahuan tentang pengaruh kinerja keuangan terhadap nilai perusahaan dengan pengungkapan good corporate governance sebagai variabel pemoderasi.

2. Penelitian ini juga diharapkan dapat memberikan informasi yang bermanfaat bagi para pembaca khususnya investor, calon investor, dan badan otoritas pasar modal mengenai relevansi dari pengungkapan informasi dan good corporate governance dalam laporan tahunan perusahaan dengan nilai perusahaan dan kinerja keuangan.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Teori Agensi

Teori agensi merupakan konsep yang menjelaskan hubungan kontaktual antara principals dan agents. Pihak principals adalah pihak yang memberikan manfaat kepada pihak lain, yaitu agent, untuk melakukan semua kegiatan atas nama principals dalam kapasitasnya sebagai pengambil keputusan (Jensen dan Smith, 1984). Bisa dikatakan didalam hubungan keagenan tersebut terdapat suatu kontrak dimana satu orang atau lebih (agen) untuk melakukan suatu jasa atas nama principal dan member wewenang kepada agen untuk membuat keputusan yang terbaik bagi principal

Tujuan dari teori agensi adalah, pertama, untuk meningkatkan kemampuan individu (baik principal maupun agen) dalam mengevaluasi lingkungan dimana keputusan harus diambil (the beliefs revision role). Kedua, untuk mengevaluasi hasil dari keputusan yang telah diambil guna mempermudah pengalokasian hasil anatara principal dan agen sesuai dengan kontrak kerja (the performance evaluation role).

diharapkan dapat meminimalkan konflik diantara pihak-pihak yang berkepentingan. Dengan laporan keuangan yang dilaporkan oleh agen sebagai pertanggung jawaban kinerjanya, principal dapat menilai, mengukur dan mengawasi sampai sejauh mana agen tersebut bekerja untuk meningkatkan kesejahteraannya serta sebagai dasar pemberian kompensasi kepada agen.

Corporate governance yang merupakan konsep yang didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberi keyakinan kepada investor bahwa mereka akan menerima return atas dana yang mereka investasikan. Corporate governance berkaitan dengan bagaimana investor yakin bahwa manajer akan memberikan keuntungan bagi investor, yakin bahwa manajer tidak akan mencuri/menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana kapital yang telah ditanamkan oleh investor dan berkaitan dengan bagaimana para investor mengendalikan para manajer (Sheifer dan Vishny 1997).

2.1.2. Kinerja Keuangan

keuangan yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu.

Laporan keuangan yang diterbitkan perusahaan merupakan cerminan dari kinerja keuangan perusahaan di mana informasi keuangan tersebut mempunyai fungsi sebagai sarana informasi, alat pertanggung jawaban manajemen kepada pemilik perusahaan, penggambaran terhadap indikator keberhasilan perusahaan dan sebagai bahan pertimbangan dalam pengambilan keputusan (Harahap, 2004). Sudana (2011) mengungkapkan bahwa kinerja keuangan di lihat oleh 5 rasio keuangan yaitu sebagai berikut:

1. Leverage ratio yaitu rasio yang mengukur berapa besar penggunaan hutang dalam pembelanjaan perusahaan yang terdiri dari debt ratio,times interest earned ratio,cash coverage ratio,dan Long term debt to equityratio.

2. Liquidity Ratio yaitu rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek yang terdiri dari current ratio,Quick ratio,dan Cash ratio.

3. Activity Ratio yaitu rasio yang mengukur efektifitas dan efesiensi perusahaan dalam mengelola aktiva yang di miliki perusahaan yang dapat di ukur dengan

iventory turn over,Average days in iventory,Receivable turnover,DSO,Fixed

assets turnover dan total asset turn over.

5. Market Value Ratio, rasio ini terkait dengan penilaian kinerja saham perusahaan setelah di perdagangkan di pasar modal ( go public) terdapat beberapa macam rasio yang berhubungan dengan penilaian saham yang telah

go public yaitu price earning ratio,deviden yield,deviden payout ratio,dan market to book ratio.

Dari rasio yang di gunakan di atas, yang di gunakan hanya kelompok rasio

profitabilitas karena profitabilitas adalah rasio-rasio yang menunjukan hasil akhir dari sejumlah kebijakan dan keputusan-keputusan perusahaan (Riyanto 1995).

2.1.2.1. Return on Asset (ROA)

Return on Aset (ROA) merupakan perbandingan antara laba bersih dengan total aset yang di miliki perusahaan. Menurut Hanafi dan Halim (2004),

Return on Aset (ROA) adalah rasio yang mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total asset (kekayaan) yang dipunyai perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai asset tersebut.

Return on Aset (ROA) digunakan untuk melihat tingkat efisiensi operasi perusahaan secara keseluruhan. Semakin tinggi rasio ini, semakin baik suatu perusahaan. Sebaliknya rasio yang rendah menunjukkan kemungkinan-kemungkinan sebagai berikut:

2. Merupakan cermin rendahnya volume penjualan dibandingkan dengan ongkos-ongkos yang diperlukan.

3. Adanya inefisiensi baik dalam produksi, pembelian maupun pemasaran. 4. Adanya kegiatan ekonomi yang menurun.

ROA yang negatif disebabkan laba perusahaan dalam kondisi negatif (rugi) pula. Hal ini menunjukkan kemampuan dari modal yang diinvestasikan secara keseluruhan aktiva belum mampu menghasilkan laba.

2.1.2.2. Return on Equity (ROE)

Menurut Mursidah (2011) ROE merupakan rasio yang sangat penting bagi pemilik perusahaan (The Common Stockholder), karena rasio ini menunjukkan tingkat pengembalian yang dihasilkan oleh manajemen dari modal yang disediakan oleh pemilik perusahaan. ROE menunjukkan keuntungan yang akan dinikmati oleh pemilik saham.

modal yang diinvestasikannya terhadap perusahaan lebih baik serta dapat member pengaruh positif bagi harga sahamnya di pasar.

Return on Equity (ROE) merupakan kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki, sehingga Return on Equity (ROE) ini ada yang menyebut sebagai rentabilitas modal sendiri (Sutrisno, 2007). Return on Equity (ROE)merupakan alat analisis keuangan untuk mengukur profitabilitas. Rasio ini mengukur kemampuan perusahaan menghasilkan keuntungan berdasarkan modal tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham (Hanafi dan Halim, 1996). Salah satu alasan utama perusahaan beroperasi adalah menghasilkan laba yang bermanfaat bagi para pemegang saham, ukuran dari keberhasilan pencapaian alasan ini adalah angka Return on Equity (ROE) berhasil dicapai. Semakin besar

Return on Equity (ROE) mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan yang tinggi bagi pemegang saham.

2.1.3. Nilai Perusahaan

menunjukkan kemakmuran pemegang saham juga tinggi. Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi, pendanaan (financing), dan manajemen aset.

Nilai perusahaan dalam penelitian ini didefenisikan sebagai nilai pasar, karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimun apabila harga saham perusahaan meningkat. Semakin tinggi harga saham, maka makin tinggi kemakmuran pemegang saham, untuk mencapai nilai perusahaan umumnya para pemodal menyerahkan pengelolaannya kepada para professional. Para professional diposisikan sebagai manjer ataupun komisaris (Nurlela dan Islahuddin, 2008).

Menurut Sukamulja (2004) dalam purwaningtyas (2011) salah satu rasio

yang dinilai bisa memberikan informasi paling baik adalah Tobin’s Q, karena

rasio ini bisa menjelaskan berbagai fenomena dalam kegiatan perusahaan, seperti misalnya terjadinya perbedaan cross-sectional dalam pengambilan keputusan investasi serta hubungan antara kepemilikan saham manajemen dan nilai perusahaan.

Tobin’s Q memasukkan semua unsur hutang dan modal saham

perusahaan, tidak hanya unsur saham biasa. Perusahaan dengan Tobin’s Q yang

tinggi biasanya mememiliki brand image perusahaan yang sangat kuat. Faktor

penentu dari penghitungan nilai perusahaan dengan Tobin’s Q adalah variabel

dimana variabel-variabel tersebut dianggap cukup signifikan dalam menghitung nilai perusahaan (Sukamulja dalam Purwaningtyas, 2011).

2.1.4. Good Corporate Governance (GCG)

Istilah Good Corporate Governance pertama kali diperkenalkan oleh Cadbury Committee di tahun 1992 yang menggunakan istilah tersebut dalam laporan mereka yang kemudian dikenal sebagai Cadbury Report. Laporan ini dipandang sebagai titik balik (turning point) yang sangat menentukan bagi praktik

Good Corporate Governance di seluruh dunia. Komite Cadbury mendefinisikan

Good Corporate Governance (GCG) sebagai prinsip yang mengarahkan dan mengendalikan perusahaan agar mencapai keseimbangan antara kekuatan serta kewenangan perusahaan dalam memberikan pertanggungjawabannya kepada para

shareholder khususnya, dan stakeholder pada umumnya.

Dari Indonesia, Soekrisno Agoes (2006) mendefinisikan Good Corporate Governance sebagai suatu sistem yang mengatur hubungan peran Dewan Komisaris, Dewan Direksi, pemegang saham dan pemangku kepentingan lainnya. Good Corporate Governance juga disebut sebagai suatu proses yang transparan atas penentuan tujuan perusahaan, pencapaian, dan penilaian kinerjanya. Sedangkan menurut Keputusan Mentri Badan Usaha Milik Negara Nomor KEP-117/M-MBU/2002, corporate governance adalah: ”Suatu proses dari struktur

panjang dengan tetap memerhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundang –undangan dan nilai etika.”

Sebagaimana yang diuraikan oleh OECD (Organization for Economic Cooperation and Development), yang dikutip oleh FCGI dalam terbitannya, ada empat unsur penting dalam Corporate Governance, yaitu:

Fairness (Keadilan)

Perlakuan yang sama terhadap para pemegang saham, terutama kepada pemegang saham minoritas dan pemegang saham asing, dengan keterbukaan informasi yang penting serta melarang pembagian untuk pihak sendiri dan perdagangan saham oleh orang dalam (insider trading)..

Transparency (Transparansi)

Hak-hak para pemegang saham yang harus diberi informasi dengan benar dan tepat pada waktunya mengenai perusahaan. Mereka dapat berpartisipasi dalam pengambilan keputusan mengenai perubahan-perubahan mendasar atas perusahaan dan turut serta memperoleh bagian keuntungan perusahaan. Pengungkapan yang akurat , tepat waktu dan transparan mengenai semua hal sangat penting adanya bagi kinerja perusahaan, kepemilikan, serta para pemegang kepentingan (stakeholders).

Accountability (Akuntabilitas)

Merupakan bentuk tanggung jawab manajemen dalam bentuk pengawasan yang efektif berdasarkan balance of power antara manajer, pemegang saham, Dewan Komisaris, dan auditor .

Peranan pemegang saham harus diakui sebagaimana ditetapkan oleh hukum dan kerja sama yang aktif antara perusahaan serta pemegang kepentingan dalam mencipatakan kesejahteraan, lapangan kerja, dan perusahaan yang sehat dari aspek keuangan. Hal ini merupakan bentuk tanggung jawab korporasi sebagai anggota masyarakat yang tunduk dengan memperhatikan kebutuhan-kebutuhan masyarakat sekitarnya.

CG timbul karena kepentingan perusahaan untuk memastikan kepada pihak penyandang dana (principal/investor) bahwa dana yang ditanamkan digunakan secara tepat dan efisien. Selain itu dengan CG, perusahaan memberikan kepastian bahwa manajemen (agent) bertindak yang terbaik demi kepentingan perusahaan (Setyapurnama dan Nor Pratiwi, 2004).

Penelitian mengenai corporate governance menghasilkan berbagai mekanisme yang bertujuan untuk meyakinkan bahwa tindakan manajemen selaras dengan kepentingan pemegang saham. Mekanisme corporate governance dibagi menjadi dua kelompok: (1) berupa mekanisme internal seperti komposisi dewan direksi atau komisaris, kepemilikan manajerial, dan kompensasi eksekutif. (2) mekanisme eksternal seperti pengendalian oleh pasar dan level debt financing

(Barnhart & Rosentein, 1998)

Mekanisme CG yang digunakan dalam penelitian ini adalah kepemilikan manajerial, karena keterbatasan data mekanisme yang lain. Dalam penelitian ini semakin tinggi kepemilikan manajerial diharapkan pihak manajemen akan berusaha semaksimal mungkin untuk kepentingan para pemegang saham. Hal ini disebabkan oleh pihak manajemen juga akan memperoleh keuntungan bila perusahaan memperoleh laba.

2.1.5. Kepemilikan Manajerial

Salah satu elemen CG yang mempengaruhi insentif bagi manajemen untuk melaksanakan kepentingan terbaik dari pemegang saham adalah pemilikan saham oleh manajemen. Kepemilikan manajemen didefinisikan sebagai persentase saham yang dimiliki oleh manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan yang meliputi komisaris dan direksi (Midiastuty dan Machfoedz, 2003).

untuk memonitor. Hal ini dapat terjadi karena dengan memberikan saham kepada manajemen maka manajemen sekaligus merupakan pemilik perusahaan sehingga akan bertindak demi kepentingan perusahaan, untuk itu kepemilikan manajerial dipandang sebagai alat untuk menyatukan kepentingan manajemen dengan pemilik.

2.2. Penelitian Terdahulu

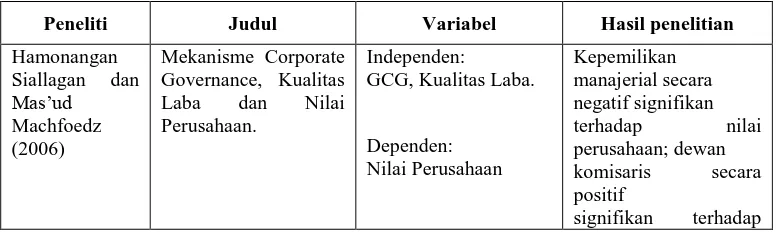

Siallagan dan Machfoedz (2006) melakukan penelitian untuk melihat hubungan antara mekanisme corporate governance, kualitas laba dan nilai

perusahaan (diproksikan denagn Tobin’s Q). Struktur kepemilikan yang digunakan sebagai proksi corporate governance disini adalah struktur kepemilikan manajerial. Metode yang digunakan untuk menguji hipotesis adalah GLS (Generalized Least Square) dan sampel yang digunakan sebanyak 74 perusahaan manufaktur dengan periode pengamatan selama 2000-2004. Penelitian tersebut menunjukkan hasil bahwa corporate governance yang diproksikan dengan kepemilikan manajerial, dewan komisaris, komite audit, auditor, leverage

dan ukuran perusahaan memperlihatkan pengaruhnya yang berbeda terhadap nilai perusahaan. Kepemilikan manajerial dan ukuran perusahaan memberikan pengaruh negatif sedangkan dewan komisaris, komite audit, auditor dan leverage

berpengaruh positif.

moderasinya. Variabel dependen dalam penelitian ini adalah nilai perusahaan dan

diukur dengan menggunakan Tobin’s Q. Sebaliknya untuk variabel independen nya yaitu kinerja keuangan yang diukur denagn return on assets (ROA). Sedangkan corporate governance diukur menggunakan kepemilikan manajerial. Hasil yang didapatkan dari penelitian ini mengindikasikan bahwa ROA berpengaruh positif terhadap nilai perusahaan, pengungkapan CSR sebagai variabel moderasi berpengaruh secara positif dalam memoderasi hubungan ROA dan nilai perusahaan, akan tetapi kepemilikan manajerial tidak terbukti berpengaruh untuk memoderasi hubungan antara ROA dan nilai perusahaan.

Sri Rahayu (2010) melakukan penelitian tentang pengaruh kinerja keuangan terhadap nilai perusahaan dengan pengungkapan CSR dan kepemilikan manajerial sebagai variabel moderasinya. Variabel dependen dalam penelitian ini adalah nilai perusahaan dan diukur dengan menggunakan Tobin’s Q. Sebaliknya untuk variabel independen nya yaitu kinerja keuangan yang diukur denagn return on equity (ROE). Hasil yang didapatkan dari penelitian ini mengindikasikan bahwa ROE tidak mempunyai pengaruh yang signifikan terhadap nilai perusahaan, pengungkapan CSR tidak mampu memoderasi hubungan antara ROE terhadap nilai perusahaan, dan kepemilikan manajerial juga bukan merupakan variabel moderating yang mampu memoderasi hubungan antara ROE dan nilai perusahaan walaupun menunjukkan pengaruh yang signifikan dengan hubungan terbalik

perusahaan yang diukur dengan Tobin’s Q, serta menganalisi variabel Good Corporate Governance sebagai variabel moderasi diantara keduanya. Penelitian dilakukan terhadap perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia periode 2005-2010. Data diolah dengan menggunakan analisis regresi berganda. Hasil penelitian menunjukkan kinerja keuangan berpengaruh terhadap nilai perusahaan, sedangkan Good Corporate Governance yang diproksikan dengan kepemilikan manajerial bukanlah sebagai variabel pemoderasi hubungan kinerja keuangan dengan nilai perusahaan.

[image:35.595.113.501.637.753.2]Adyana Putra dan Putu Wirawanti (2013) melakukan penelitian tentang pengaruh kepemilikan manajerial terhadap hubungan antara kinerja keuangan dengan nilai perusahaan. Variabel dependen dalam penelitian ini adalah nilai perusahaan dan diukur dengan menggunakan Tobin’s Q. Sebaliknya untuk variabel independen nya yaitu kinerja keuangan yang diukur denagn return on assets (ROA). Sedangkan corporate governance diukur menggunakan kepemilikan manajerial. Hasil yang didapatkan dari penelitian ini mengindikasikan bahwa ROA berpengaruh negatif terhadap nilai perusahaan sedangkan kepemilikan manajerial mampu mempengaruhi hubungan antara kinerja dengan nilai perusahaan.

Tabel 2.1 Review Penelitian Terdahulu

Peneliti Judul Variabel Hasil penelitian

Hamonangan Siallagan dan

Mas’ud

Machfoedz (2006)

Mekanisme Corporate Governance, Kualitas Laba dan Nilai Perusahaan.

Independen:

GCG, Kualitas Laba.

Dependen: Nilai Perusahaan

Kepemilikan manajerial secara negatif signifikan terhadap nilai perusahaan; dewan komisaris secara positif

nilai

perusahaan; dan komite audit

secara positif signifikan

terhadap nilai perusahaan.

Ni Wayan Yuniasih dan Made Gede Wirakusuma (2008)

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility dan Good Corporate Governance sebagai Variabel Pemoderasi

Independen: Kinerja Keuangan (ROA) Moderasi: good corporate

governance (kepemilikan

manajeral) dan pengungkapan CSR Dependen: Nilai Perusahaan

(Tobin’s Q)

ROA berpengaruh positif terhadap nillai perusahaan, CSR mampu memoderasi hubungan antara ROA dengan nilai perusahaan, akan tetapi kepemilikan manajerial tidak mampu memoderasi hubungan antara ROA dengan nilai perusahaan.

Sri Rahayu (2010)

Pengaruh kinerja keuangan terhadap nilai perusahaan dengan pengungkapan CSR dan GCG sebagai variabel pemoderasi

Independen: Kinerja Keuangan (ROE)

Moderasi: good corporate

governance (kepemilikan

manajeral) dan pengungkapan CSR

Dependen: Nilai Perusahaan

(Tobin’s Q)

ROE tidak mempunyai pengaruh yang signifikan terhadap nilai perusahaan, pengungkapan CSR tidak mampu memoderasi hubungan antara ROE terhadap nilai perusahaan, dan kepemilikan manajerial juga bukan merupakan variabel moderating yang mampu memoderasi hubungan antara ROE

Tri Kartika Pertiwi

dan Ferry Madi Ika

Pratam (2012)

Pengaruh Good Corporate

Governance terhadap nilai perusahaan Food and Beverages

Independen: Kinerja Keuangan Perusahaan Moderasi: Good Corporate Governance Dependen:Nilai Perusahaan

Hasil penelitian menunjukkan kinerja keuangan berpengaruh terhadap nilai perusahaan, sedangkan Good

Corporate

Adyana Putra dan Putu Wirawanti (2013)

Pengaruh Kepemilikan Manajerial terhadap hubungan antara Kinerja Keuangan dengan nilai perusahaan.

Independen: Kinerja Keuangan (ROA)

Moderasi: (kepemilikan manajeral)

Dependen: Nilai Perusahaan

(Tobin’s Q)

Hasil yang didapatkan dari penelitian ini mengindikasikan

bahwa ROA

berpengaruh negatif terhadap nilai perusahaan sedangkan kepemilikan manajerial mampu mempengaruhi hubungan antara kinerja dengan nilai perusahaan.

Sumber: Ringkasan berbagai hasil penelitian

2.3. Kerangka Konseptual dan Perumusan Hipotesis 2.3.1. Kerangka Konseptual

Berdasarkan uraian landasan teori di atas dalam tinjauan pustaka yang telah diuraikan sebelumnya, maka model kerangka kajian yang digunakan untuk memudahkan pemahaman konsep yang digunakan sebagai berikut:

Gambar 2.1. Kerangka Konseptual Kinerja Keuangan :

Return on Asset (ROA)

(X1)

Return on Equity (ROE) (X2)

Nilai Perusahaan

Tobins’Q

(Y)

Good Corporate Governance

(Kepemilikan Manajerial) (Z)

Variabel moderating

Variabel independen

[image:37.595.113.504.112.264.2]Dari paparan gambar 2.1. diatas dapat diketahui bahwa Kinerja Keuangan dalam kaitannya dengan nilai perusahaan mengindikasikan variabel lain yang ikut mempengaruhi. Dalam hal ini peneliti memasukkan variabel Good Corporate Governance yang nantinya akan dapat dilihat apakah corporate governance akan mempengaruhi hubungan kinerja keuangan terhadap nilai perusahaan atau tidak.

Sesuai dengan latar belakang yang dikemukan oleh peneliti, bahwa semakin tinggi tingkat pengembalian atas asset perusahaan maka semakin tinggi juga nilai perusahaan, hal ini sejalan dengan teori yang dikemukan oleh Modigliani dan Miller dalam Ulupui (2007). Tetapi pada penelitian lain yang dilakukan oleh Suranta dan Pratana (2004) menunjukkan bahwa ROA tidak memliki pengaruh secara positif terhadap nilai perusahaan. Oleh sebab itu, good corporate governance dalam penelitian ini digunakan sebagai variable pemoderasi yang dapat mempengaruhi hubungan antara ROA dan nilai perusahaan. Good corporate governance dalam hal ini kepemilikan manajerial dianggap mampu untuk memoderasi hubungan antara ROA dengan nilai perusahaan. Kepemilikan manajerial merupakan salah satu indikator untuk menilai good corporate governance dalam suatu perusahaan yaitu persentase antara jumlah saham yang dimiliki direksi dengan total saham yang dimiliki perusahaan.

2.3.2. Perumusan Hipotesis

Teori Modigliani dan Miller menyatakan bahwa nilai perusahaan ditentukan oleh earnings power dari aset perusahaan. Hasil positif menunjukkan bahwa semakin tinggi earnings power semakin efisien perputaran aset dan atau semakin tinggi profit margin yang diperoleh perusahaan. Hal ini akan berdampak pada nilai perusahaan. Hal ini sejalan dengan penelitian yang dilakukan oleh Ulupui (2007) bahwa ROA berpengaruh positif signifikan terhadap return saham satu periode ke depan. Oleh karena itu, ROA merupakan salah satu faktor yang berpengaruh terhadap nilai perusahaan. Yuniasih dan Wirakusuma (2007) juga menurut hasil penelitiannya, menyatakan bahwa ROAterbukti berpengaruh positif secara statistis pada nilai perusahaan. Namun hasil yang berbeda diperoleh oleh Adyana Putra dan Wirawanti (2013) bahwa ROA berpengaruh negatif terhadap nilai perusahaan

Semakin baik nilai ROA maka secara teoritis kinerja keuangan perusahaan dikatakan baik, yang berakibat pula naiknya harga saham perusahaan. Dimana, harga saham dan jumlah saham yang beredar akan mempengaruhi nilai Tobin’s Q sebagai proksi dari nilai perusahaan. Jika harga saham dan jumlah saham yang

beredar naik maka nilai Tobin’s Q juga akan naik (Kusumadilaga, 2010).

Berdasarkan teori dan penelitian tersebut, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

memasukkan Good Corporate Governance (GCG) terhadap nilai perusahaan. GCG diyakini sebagai suatu struktur yang sistematis untuk memaksimalkan nilai perusahaan. GCG mensyaratkan adanya tata kelola perusahaan yang baik. Tata kelola perusahaan yang baik menggambarkan bagaimana usaha manajemen mengelola aset dan modalnya dengan baik agar menarik para investor. Pengelolaan aset dan modal suatu perusahaan dapat dilihat dari kinerja keuangan yang ada. Jika pengelolaannya dilakukan dengan baik maka otomatis akan meningkatkan nilai perusahaan.

Proksi dari GCG yang digunakan adalah kepemilikan manajerial. Menurut Wahyudi dan Pawestri (2006), penyatuan kepentingan pemegang saham, debtholders, dan manajemen yang notabene merupakan pihak-pihak yang mempunyai kepentingan terhadap tujuan perusahaan seringkali menimbulkan masalah-masalah (agency problem). Agency problem dapat dipengaruhi oleh struktur kepemilikan (kepemilikan manajerial dan kepemilikan institusional).

Jadi, jika perusahaan menerapkan sistem GCG, diharapkan kinerja perusahaan tersebut akan meningkat menjadi lebih baik, dengan meningkatnya kinerja perusahaan diharapkan juga dapat meningkatkan harga saham perusahaan sebagai indicator dari nilai perusahaan, sehingga nilai perusahaan meningkat. Berdasarkan uraian tersebut maka hipotesis yang diajukan adalah sebagai berikut: H2 : Good Corporate Governance mempengaruhi hubungan antara ROA dengan nilai perusahaan.

Investor akan melakukan peninjauan secara luas suatu perusahaan dengan melihat rasio keuangan sebagai alat evaluasi investasi, jika kinerja tinggi makan para investor akan menilai baik perusahaan. Apabila para investor ingin melihat seberapa besar perusahaan menghasilkan return atas investasi yang akan mereka tanamkan, yang akan dilihat pertama kali oleh para investor yaitu rasio profitabilitas terutama ROE. Menurut Lumban (2010) ROE merupakan rasio yang digunakan investor untuk melihat sejauh mana perusahaan dapat memberikan keuntungan di masa yang akan datang. Atau dengan kata lain, dengan ROE yang tinggi, perusahaan memiliki peluang untuk memberikan pendapatan yang besar bagi para pemegang saham. Dalam hal ini akan berdampak pada peningkatan harga saham, semakin tinggi harga saham yang diperoleh maka semakin baik pula nilai perusahaan di mata para investor.

sehingga dapat meningkatkan kepercayaan investor terhadap nilai perusahaan. Berdasarkan teori dan penelitian tersebut, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H3 : Return on Asset (ROE) berpengaruh positif terhadap nilai perusahaan

Adanya ketidakkonsistenan hubungan antara ROE terhadap nilai perusahaan menunjukkan ada faktor lain yang turut mempengaruhi hubungan ROE terhadap nilai perusahaan. Hasil tersebut mendorong peneliti untuk memasukkan Good Corporate Governance (GCG) terhadap nilai perusahaan. GCG diyakini sebagai suatu struktur yang sistematis untuk memaksimalkan nilai perusahaan. GCG mensyaratkan adanya tata kelola perusahaan yang baik. Tata kelola perusahaan yang baik menggambarkan bagaimana usaha manajemen mengelola aset dan modalnya dengan baik agar menarik para investor. Pengelolaan aset dan modal suatu perusahaan dapat dilihat dari kinerja keuangan yang ada. Jika pengelolaannya dilakukan dengan baik maka otomatis akan meningkatkan nilai perusahaan.

Proksi dari GCG yang digunakan adalah kepemilikan manajerial. Menurut Wahyudi dan Pawestri (2006), penyatuan kepentingan pemegang saham, debtholders, dan manajemen yang notabene merupakan pihak-pihak yang mempunyai kepentingan terhadap tujuan perusahaan seringkali menimbulkan masalah-masalah (agency problem). Agency problem dapat dipengaruhi oleh struktur kepemilikan (kepemilikan manajerial dan kepemilikan institusional).

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Desain penelitian yang digunakan adalah penelitian asosiatif yaitu menurut Sugiyono (2007) dan yang merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variable atau lebih. Dalam Erlina dan Sri Mulyani (2007) peneliti menggunakan variabel moderasi atau moderator untuk melihat apakah hubungan antara variabel independen dan dependen dipengaruhi oleh variabel tersebut. Hal ini disebabkan karena menurut peneliti terdahulu kesimpulan hubungan kausal antara variabel dependen dan independen hasilnya berbeda antara peneliti yang satu dengan yang lainnya.

3.2. Tempat dan Waktu Penelitian

3.3. Definisi Operasional 3.3.1. Variabel Independen (X)

Variabel independen dalam penelitian ini adalah Return on Asset (ROA) dan

Return on Equity (ROE).

1. Return On Assets (ROA)

Return on assets (ROA) digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. ROA diperoleh dengan cara membandingan antara

net income after tax (NIAT) terhadap average total asset (Kusumawardani, 2010).

2. Return On Equity (ROE)

Return On Equity (ROE) merupakan salah satu cara untuk menghitung efisiensi perusahaan dengan cara membandingkan antara laba yang tersedia bagi pemilik modal sendiri dengan jumlah modal sendiri yang menghasilkan laba tersebut (Kusumawardani, 2010).

3.3.2. Variabel Dependen (Y)

Variabel Dependen (Y) yaitu variabel yang dipengaruhi atau tertanggung oleh variabel lain. Variabel dependen yang digunakan dalam penelitian ini adalah

of equity ditambah debt dengan book market value ditambah dengan hutang (debt). Indikator Tobin’s Q yang dikembangkan oleh Professor James Tobin

(1967) dikarenakan rasio-q (q) merupakan ukuran yang lebih teliti tentang seberapa efektif manajemen memanfaatkan sumber-sumber daya ekonomis dalam

kekuasaannya (Herawaty, 2008). Rasio Tobin’s Q ini merupakan konsep yang

berharga yang akan menunjukkan estimasi pasar keuntungan saat ini tentang nilai hasil pengembalian dari setiap dolar investasi inkremental.

Menurut Herawaty, (2008) menyebutkan bahwa nilai perushaan diukur

melalui Tobin’s Q yang diformulasikan sebagai berikut:

Keterangan:

Tobin’s Q = Nilai Perusahaan

MVE = Nilai Ekuitas Pasar (Market Value of Equity)

D = Total hutang

BVE = Nilai Buku dari Ekuitas (Book Value of Equity)

Market value equity (MVE) diperoleh dari hasil perkalian harga saham penutupan (closing price) akhir tahun dengan jumlah saham yang beredar pada akhir tahun. Book Value Equty (BVE) diperoleh dari selisih total assets perusahaan dengan total kewajibannya.

3.3.3. Variabel Moderasi (Z)

Variabel moderating (Erlina dan Sri Mulyani,2007), adalah variabel yang mempunyai dampak kontijensi yang kuat pada hubungan variabel independen dan dependen. Dalam penelitian ini menggunakan good corporate governance sebagai variabel moderating, dimana Good corporate governance diproksikan dengan kepemilikan manajerial.

Pengukuran kepemilikan manajerial menggunakan rumus:

3.4. Skala Pengukuran Variabel

[image:47.595.112.477.563.762.2]Berikut adalah tabel yang menyajikan tentang definisi operasional dan skala pengukuran variabel yang diteliti.

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Indikator Skala

Independen:

-Return on Asset (ROA) (X1)

Rasio yang mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total asset yang dipunyai perusahaan.

Rasio

Independen:

-Return on Equity

(ROE) (X2)

Rasio yang mengukur kemampuan perusahaan dalam menghasilkan keuntungan dengan total modal yang dimiliki.

Dependen:

-Nilai Perusahaan (Y)

Diproksikan dengan tobins Q yaitu perbandingan antara market value of equity ditambah debt dengan book market value ditambah dengan debt.

Rasio Moderasi -Good Corporate Governance (Z)

Diproksikan dengan kepemilikan manajerial yaitu Proporsi jumlah kepemilikan saham yang dimiliki oleh manager dan karyawan dalam perusahaan yang ditetapkan dalam persentase.

Rasio

3.5. Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur sektor industry Real Estate dan property yang terdaftar di Bursa Efek Indonesia periode 2010 sampai tahun 2013. Sampel yang digunakan adalah data kuantitatif yaitu data yang diukur dengan skala numerik. Penelitian ini menggunakan data sekunder. Data sekunder berupa laporan keuangan tahunan dan laporan tahunan perusahaan (annual report.) Sampel dalam penelitian ini dipilih dengan cara purposive sampling, yaitu salah satu teknik pengambilan sampel yang dilakukan berdasarkan kriteria atau pertimbangan tertentu.

Adapun kriteria dalam penentuan sampel yang akan digunakan diantaranya: 1. Perusahaan yan termasuk dalam kelompok perusahaan Real Estate dan

2. Perusahaan Real Estate dan Property yang selama tahun 2010-2013 yang memenuhi rasio-rasio keuangan yang digunakan sebagai pengukur variabel penelitian

3. Perusahaan Real Estate dan Property yang mempublikasikan laporan keuangan dan annual report selama periode penelitian.

3.6. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data penelitian diambil dari laporan tahunan perusahaan yang telah diaudit dan dipublikasikan. Data diperoleh antara lain dari:

1. Bursa Efek Indonesia, www.idx.co.id,

2. ICMD (Indonesian Capital Market Directory), 3. Media Internet dan Website

3.7. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan:

1. Metode studi pustaka yaitu dengan mengkaji berbagai literatur pustaka seperti jurnal, makalah, dan sumber-sumber lainnya yang berkaitan dengan topik penelitian.

2. Metode dokumentasi yaitu dengan cara mencatat atau mendokumentasikan data seperti laporan keuangan perusahaan sesuai data yang diperlukan yang tercantum pada Bursa Efek Indonesia.

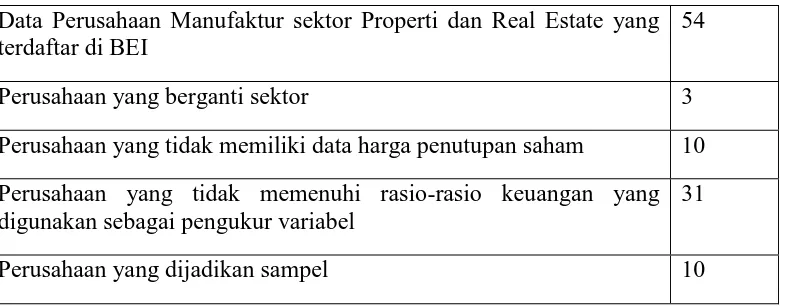

Tabel 3.2

Kriteria Pemilihan Sampel

Data Perusahaan Manufaktur sektor Properti dan Real Estate yang terdaftar di BEI

54

Perusahaan yang berganti sektor 3

Perusahaan yang tidak memiliki data harga penutupan saham 10 Perusahaan yang tidak memenuhi rasio-rasio keuangan yang digunakan sebagai pengukur variabel

31

Perusahaan yang dijadikan sampel 10

Berdasarkan data di atas maka yang menjadi sampel penelitian adalah sebanyak 10 perusahaan dan selama 4 tahun penelitian maka total unit analisis adalah sebanyak 40 perusahaan. Adapun perusahaan yang menjadi sampel adalah sebagai berikut.

Tabel 3.3 Data Sampel

Kode Nama Perusahaan Kriteria Keterangan

I II III IV

ACST Acset Indonusa Tbk √ − − − −

ADHI PT Adhi Karya (Persero) Tbk. √ √ √ − −

DGIK PT Duta Graha Indah, Tbk √ √ √ √ Sampel 1

NRCA Nusa Raya Cipta Tbk √ − − − −

PTPP PT Pembangunan Perumahan, Tbk. √ √ √ √ Sampel 2 SSIA PT Surya Semesta Internusa, Tbk √ √ √ √ Sampel 3 TOTL PT Total Bangun Persada, Tbk √ √ √ √ Sampel 4 WIKA PT Wijaya Karya (Persero), Tbk √ √ √ √ Sampel 5

WSKT Waskita Karya (Persero) Tbk √ − − − −

APLN PT. Agung Podomoro Land Tbk √ √ − √ −

ASRI PT Alam Sutera Realty Tbk √ √ √ − −

BAPA PT Bekasi Asri Pemula, Tbk √ − √ − −

BCIP PT Bumi Citra Permai, Tbk √ √ √ √ Sampel 6

BEST PT Bekasi Fajar Industrial Estate Tbk √ √ − − −

BIPP PT Bhuwanatala Indah Permai, Tbk √ √ √ − −

BKDP PT Bukit Darmo Property, Tbk √ √ − − −

BKSL PT Sentul City, Tbk √ √ √ − −

BSDE PT Bumi Serpong Damai Tbk √ √ √ − −

[image:50.595.112.540.458.754.2]CTRP PT Ciputra Property, Tbk √ √ √ − −

CTRS PT Ciputra Surya Tbk √ √ √ − −

DART PT Duta Anggada Realty Tbk √ √ √ − −

DILD PT Intiland Development, Tbk √ √ √ − −

DUTI PT Duta Pertiwi, Tbk √ √ √ − −

ELTY PT Bakrieland Development, Tbk √ √ √ − −

EMDE PT Megapolitan Developments, Tbk √ √ − − −

FMII PT Fortune Mate Indonesia, Tbk √ √ √ − −

GAMA Gading Development Tbk √ √ − − −

GMTD PT Gowa Makassar Development, Tbk √ √ √ − −l

GPRA PT Perdana Gapuraprima, Tbk √ √ √ − −

GWSA Greenwood Sejahtera Tbk √ √ − − −

JRPT PT Jaya Real Property, Tbk √ √ √ − −

KIJA PT Kawasan Industri Jababeka, Tbk √ √ √ − −

KPIG PT Global land Development, Tbk √ √ √ − −

LAMI PT Lamicitra Nusantara, Tbk √ √ √ − −

LCGP PT Laguna Cipta Griya, Tbk √ √ √ − −

LPCK PT Lippo Cikarang, Tbk √ √ √ − −

LPKR PT Lippo Karawaci, Tbk √ √ √ − −

MDLN PT Modernland Realty, Tbk √ √ √ − −

MKPI PT Metropolitan Kentjana, Tbk √ √ √ − −

MTLA Metropolitan Land tbk √ √ − − −

MTSM PT Metro Realty, Tbk √ √ √ − −

NIRO Nirvana Development Tbk √ √ − − −

OMRE PT Indonesia Prima Property, Tbk √ − √ − −

PLIN PT Plaza Indonesia Realty, Tbk √ √ √ − −

PUDP PT Pudjiadi Prestige, Tbk √ √ √ √ Sampel 8

PWON PT Pakuwon Jati, Tbk √ √ √ − −

RBMS PT Ristia Bintang Mahkota Sejati Tbk √ √ √ √ Sampel 9

RDTX PT Roda Vivatex, Tbk. √ − √ √ −

RODA PT Royal Oak Development Asia,Tbk √ − √ √ −

SCBD PT Danayasa Arthatama, Tbk. √ √ √ − −

SMDM PT Suryamas Duta Makmur, Tbk. √ √ √ − −

SMRA PT Summarecon Agung, Tbk. √ √ √ √ Sampel 10

TARA PT Sitara Propertindo Tbk √ − − − −

3.8. Teknik Analisis

3.8.1. Analisis Statistik Deskriptif

yang berlaku umum atau generalisasi (Sugiyono,2008:206). Analisis ini hanya digunakan untuk menyajikan dan menganalisis data disertai dengan perhitungan agar dapat memperjelas keadaan atau karakteristik data yang bersangkutan. Pengukuran yang digunakan statistic deskriptif ini meliputi jumlah sample, nilai minimum, nilai maksimum, nilai rata-rata (mean), dan deviasi standar (Ghozali, 2006). Nilai minimum digunakan untuk mengetahui jumlah terkecil data yangbersangkutan bervariasi dari rata-rata. Nilai maksimum digunakan untukmengetahui jumlah terbesar data yang bersangkutan. Mean digunakan untuk mengetahui rata-rata data yang bersangkutan. Deviasi standar digunakan untuk mengetahui seberapa besar data yang bersangkutan bervariasi dari rata-rata.

3.8.2. Metode Analisis Data

3.8.3. Uji Asumsi Klasik

Uji penyimpangan asumsi klasik dilakukan untuk memenuhi beberapa penyimpangan yang terjadi pada data yang digunakan untuk penelitian. Hal ini agar model regresi bersifat BLUE. Menurut Toerema Gauss-Markow, kriteria BLUE yaitu (Gujarati, 1995 dalam Susanti (2010) yaitu:

a. Best = yang terbaik

b. Linear = merupakan kombinasi linear dari data sampel c. Unbiased = rata-rata atau nilai harapan (E (bi t)) harus sama

dengan nilai yang sebenarnya.

d. Efficient estimator = memiliki varians yang minimal di antara pemerkira lain yang tidak bias.

Asumsi yang digunakan pada penelitian ini yaitu uji normalitas, multikolinearitas, heteroskedastisitas dan autokorelasi yang secara rinci dijelaskan sebagai berikut:

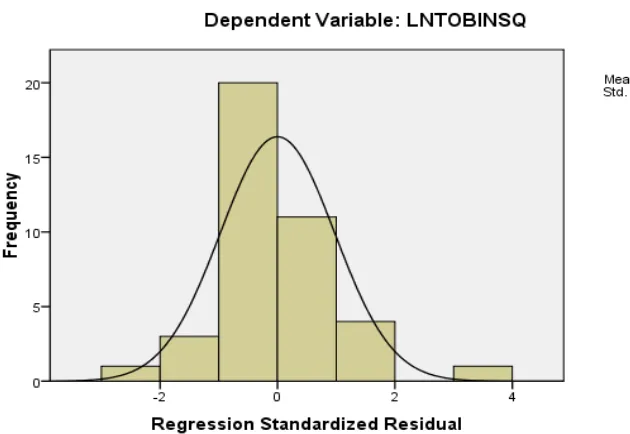

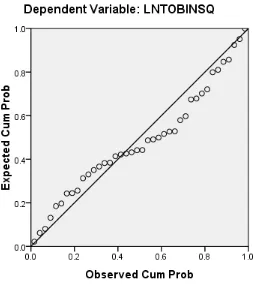

3.8.3.1Uji Normalitas

normal, maka garis yang menunjukkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2006).

3.8.3.2Uji multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah pada model regresi terdapat korelasi antarvariabel bebas. Pada model yang baik tidak boleh terjadi korelasi diantara variabel bebas (Ghozali, 2006). Untuk mendeteksi ada tidaknya multikolinearitas dalam model regresi dapat dilihat dari tolerance value atau

variance inflation factor (VIF). Sebagai dasar dapat disimpulkan:

1. Jika nilai tolerance > 0,1 dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antarvariabel independen dalam model regresi.

2. Jika nilai tolerance < 0,1 dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinearitas antarvariabel independen dalam model regresi.

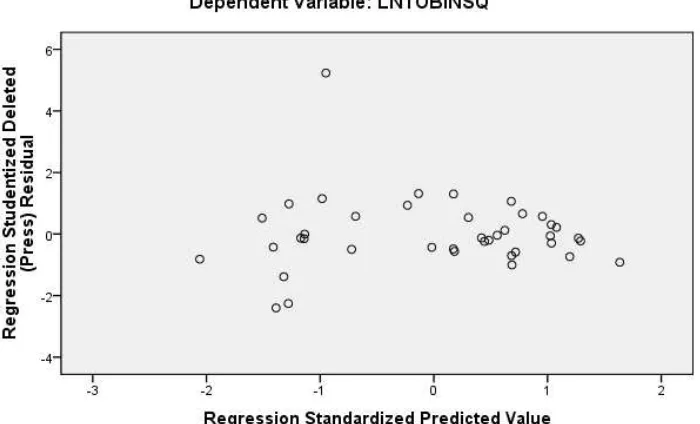

3.8.3.3 Uji heteroskedastisitas

mengetahui adanya tingkat signifikasi. Tidak ada gejala heterokedastisitas ditunjukkan dengan tingkat signifikasi berada di atas 5 persen. Apabila berada di bawah 5 persen berarti terdapat gejala heterokedastisitas (Ghozali, 2006).

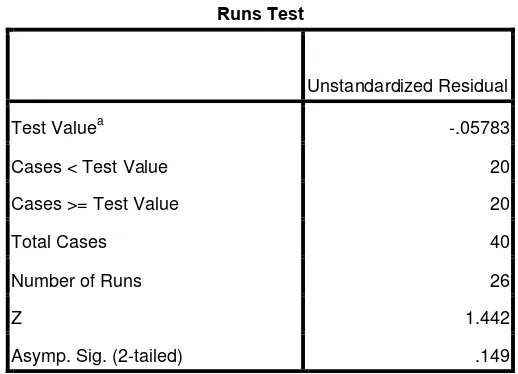

3.8.3.4Uji autokorelasi

Uji autokorelasi pada intinya digunakan untuk menguji apakah dalam satu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (periode sebelumnya). Jika terjadi korelasi, maka disimpulkan terjadi problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Uji Durbin-Watson (DW) mampu mendeteksi adanya autokorelasi. Uji tersebut dihitung berdasarkan jumlah selisih kuadrat nilai taksiran faktor gangguan yang berurutan. Dapat disimpulkan tidak terjadi autokorelasi apabila nilai DW terletak diantara du dan 4-du.

3.8.4. Uji Model

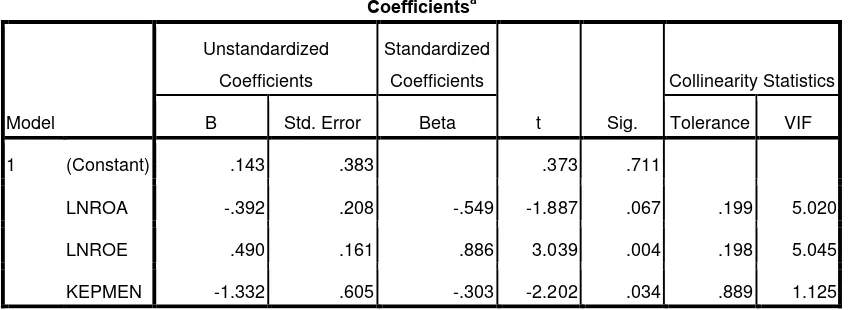

Model persamaan regresi yang akan diuji adalah sebagai berikut: Tobins Q = a + b1 ROA + b2 ROE+ e

Tobins Q = a + b1ROE + b2KM +b3 ROA.KM+ b4 ROE.KM+ e Keterangan:

Tobin’s Q : Nilai Perusahaan

a : Konstanta

ROA : Variabel ROA ROE : Variabel ROE

KM : Variabel Kepemilikan Manajerial ROA.KM : Interaksi Moderasi 1

ROE.KM : Interaksi Moderasi 2

e : Error

Menurut Ghozali (2006), ketepatan fungsi regresi tersebut dalam menaksir nilai aktual dapat diukur dari goodness of fit-nya, yang secara statistik dapat diukur dari koefisien determinasi, nilai statistik F, dan nilai statistik t.

3.8.4.1 Uji R2 atau Koefisien Determinasi

Koefisien determinasi merupakan ikhtisar yang menyatakan seberapa baik garis regresi mencocokkan data (Ghozali, 2006). Nilai R² berkisar antara 0-1. Nilai yang kecil berarti kemampuan variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Sebaliknya, nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

3. 8.4.2 Uji Signifikansi/Pengaruh Simultan (Uji Statistik F)

a. Bila F hitung > F tabel atau probabilitas < nilai signifikan ( Sig ≤ 0,05), maka hipotesis tidak dapat ditolak, ini berarti bahwa secara simultan variabel independen memiliki pengaruh signifikan terhadap variabel dependen.

b. Bila F hitung < F tabel atau probabilitas > nilai signifikan ( Sig ≥ 0,05), maka hipotesis diterima, ini berarti bahwa secara simultan variabel independen tidak mempunyai pengaruh signifikan terhadap variabel dependen.

3. 8.4.3 Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t menunjukkan seberapa jauh pengaruh masing-masing variabel independen secara individu dalam menerangkan variasi variabel dependen. Pada uji statistik t, nilai t hitung akan dibandingkan dengan nilai t tabel, dilakukan dengan cara sebagai berikut:

a. Bila t hitung > t tabel atau probabilitas < tingkat signifikansi (Sig < 0,05), maka Ha diterima dan Ho ditolak, variabel independen berpengaruh terhadap variabel dependen.

3. 8.4.4 Analisis Regresi Moderasi (Moderated Regression Analysis)

Tujuan analisis ini untuk mengetahui apakah variabel moderating akan memperkuat atau memperlemah hubungan antara variabel independen dan variabel dependen. Terdapat tiga model pengujian regresi dengan variabel moderating, yaitu uji interaksi (MRA), uji nilai selisih mutlak, dan uji residual.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskriptif Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik, pengujian menggunakan regresi berganda dan diakhiri dengan p