UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

MEKANISME PELAKSANAAN PEMUNGUTAN PAJAK HIBURAN PADA DINAS PENDAPATAN DAERAH (DISPENDA)

KOTA MEDAN

TUGAS AKHIR

Diajukan Oleh:

YULI RATNA SARI SIREGAR 122101123

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : YULI RATNA SARI SIREGAR

NIM : 122101123

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : MEKANISME PELAKSANAAN PEMUNGUTAN

PAJAK HIBURAN PADA DINAS PENDAPATAN DAERAH (DISPENDA) KOTAMEDAN

Tanggal: __________ 2015 DOSEN PEMBIMBING

Dra. Setri Hiyanti Siregar, M.Si. NIP : 19510213 198303 2 002 Tanggal: __________ 2015 KETUA PROGRAM STUDI

DIPLOMA III MANAJEMEN

KEUANGAN

Dr. Yeni Absah, SE, M.Si. NIP : 19741123 200012 2 001 Tanggal: __________ 2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

KATA PENGANTAR

Puji dan syukur pertama sekali penulis panjatkan kepada Allah SWT atas

segala limpahan rahmat dan karunia-Nya penulis dapat menyelesaikan Tugas

Akhir ini guna memenuhi salah satu persyaratan akademik dalam menyelesaikan

program studi pendidikan Diploma III Manajemen Keuangan Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa dalam pengerjaan Tugas Akhir ini penulis tidak

lepas dari bantuan berbagai pihak. Oleh karena itu, pada kesempatan ini penulis

ingin mengucapkan terima kasih untuk pihak-pihak di bawah ini:

1. Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA, selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Dr. Yeni Absah, SE, M.Si, selaku Ketua Program Studi Diploma III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

3. Bapak Syafrizal Helmi, SE, M.Si, selaku Sekretaris Program Studi

Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

4. Ibu Dra. Setri Hiyanti Siregar, SE, M.Si, selaku dosen pembimbing

penulis yang sudah mengarahkan dalam menyelesaikan tugas akhir ini.

5. Perpustakaan FEB USU, Sub Bagian Administrasi FEB USU, dan seluruh

6. Secara khusus kepada Mama, Papa, dan Bang Lukman yang telah

memberikan doa dan dukungan kepada penulis selama menjalankan

pendidikan sampai penyelesaian tugas akhir ini.

7. Para narasumber yang berada di Dinas Pendapatan Daerah Kota Medan

yang telah banyak membantu dalam memperoleh data dan informasi yang

dibutuhkan untuk penulisan tugas akhir ini.

8. Sahabat-sahabat terkasih, Suci, Aldora, Latifah, Lifti, Riahni, Meirina,

Muspita, Kak Ayu, Kak Ratri yang telah banyak membantu dan

memberikan motivasi buat penulis.

9. Tidak lupa kepada rekan mahasiswa FEB USU khususnya

rekan-rekan D-III Manajemen Keuangan Grup B yang telah membantu penulis

selama masa perkuliahan sampai dengan penulisan tugas akhir ini.

10.Serta banyak pihak yang tidak dapat disebutkan satu per satu, yang telah

memberikan bantuan serta dukungan kepada penulis dalam menyelesaikan

tugas akhir ini.

Penulis menyadari bahwa masih banyak terdapat kekurangan dalam tugas

akhir ini. Oleh karena itu, penulis menerima dengan hati terbuka setiap saran dan

kritik yang membangun agar tugas akhir ini dapat lebih baik lagi.

Akhir kata, semoga tugas akhir ini dapat bermanfaat bagi semua pihak,

khususnya bagi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Medan, Juli 2015

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

BAB II PROFIL PERUSAHAAN A. Sejarah Singkat Dispenda Kota Medan ... 6

B. Logo Dispenda Kota Medan ... 8

C. Struktur Organisasi Dispenda Kota Medan ... 9

D. Uraian Pekerjaan dan Fungsi Dispenda Kota Medan ... 13

E. Kinerja Terkini Dispenda Kota Medan ... 26

BAB III PEMBAHASAN A. Pajak Hiburan ... 29

C. Mekanisme Pemungutan Pajak Hiburan ... 36

D. Penerapan Sanksi ... 40

E. Mekanisme Pembayaran Pajak Hiburan ... 42

F. Mekanisme Penagihan Pajak Hiburan ... 43

G. Berbagai Kendala yang Dihadapi ... 44

H. Upaya yang Dilakukan Untuk Meningkatkan Pajak Hiburan ... 45

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 48

B. Saran ... 49

DAFTAR TABEL

Tabel 2.1 Komposisi Pegawai Dispenda Kota Medan 2015 ... 25

Tabel 2.2 Jumlah Pegawai Dispenda Berdasarkan Golongan 2015 ... 25

Tabel 2.3 Target dan Realisasi Penerimaan Pajak Hiburan 2009-2013 ... 26

DAFTAR GAMBAR

Gambar 2.1 Logo Dinas Pendapatan Daerah Kota Medan ... 8

BAB I PENDAHULUAN

A. Latar Belakang

Sebagai negara berkembang, Indonesia memiliki fungsi dalam mengusahakan

kesejahteraan dan kemakmuran rakyatnya. Agar dapat mewujudkan hal tersebut,

segala potensi dan sumber daya yang ada harus dialokasikan secara efektif dan

efisien secara terus-menerus yang disebut dengan pembangunan nasional. Untuk

mewujudkan pelaksanaan pembangunan nasional tersebut diperlukan dana yang

cukup besar. Sumber dana yang digunakan untuk melaksanakan pembangunan

tersebut berasal dari berbagai sumber, salah satunya berasal dari partisipasi

masyarakat dalam bentuk pembayaran pajak.

Saat ini pajak memegang peran penting sebagai sumber penerimaan utama

negara, baik untuk penerimaan oleh pemerintah pusat maupun pemerintah daerah.

Penerimaan negara dari sektor perpajakan mencapai lebih dari 70% dari total

penerimaan negara. Kontribusi penerimaan pajak ke depannya diharapkan terus

meningkat dapat diperbaiki. Usaha yang dapat dilakukan untuk mewujudkan

kemandirian suatu bangsaatau negara dalam pembiayaan pembangunan yakni

dengan cara menggali sumber-sumber dana yang berasal dari dalam negeri berupa

pajak dan retribusi daerah sebagai sumber penerimaan yang dapat diandalkan bagi

daerah.

Dalam Undang-Undang Nomor 32 Tahun 2004, disebutkan bahwa

Pemerintah Daerah memiliki Pendapatan Asli Daerah (PAD), yang berasal dari

Hasil Pajak Daerah, Hasil Retribusi Daerah, Hasil Perusahaan Milik Daerah

(BUMD), Hasil Pengelolaan Kekayaan Daerah yang dipisahkan, dan lain-lain

PendapatanDaerah yang sah. Undang-Undang Nomor 33 Tahun 2004 juga

menjelaskan tentang Perimbangan Keuangan Pemerintah Pusat dan Daerah,

Anggaran Pendapatan dan Belanja Daerah bersumber dari Pendapatan Asli

Daerah dan Penerimaan berupa Dana Perimbangan yang bersumber dari Anggaran

Pendapatan dan Belanja Negara, Pendapatan Daerah, yang berupa Pajak Daerah

dan Retribusi Daerah, diharapkan menjadi salah satu sumber pembiayaan

penyelenggaraan pemerintahan dan pembangunan daerah, untuk meningkatkan

dan memeratakan kesejahteraan masyarakat. Dengan demikian, daerah mampu

melaksanakan otonomi, yaitu mampu mengatur dan mengurus rumah tangganya

sendiri.

Berdasarkan penjelasan tersebut, dapat diketahui bahwa salah satu sumber

Pendapatan Asli Daerah (PAD) berasal dari pajak daerah. Pajak daerah adalah

pungutan daerah menurut peraturan yang ditetapkan guna pembiayaan

pengeluaran daerah sebagai badan hukum publik yang diatur dalam

Undang-Undang Nomor 28 Tahun 2009 sebagai perubahan atas Undang-Undang-Undang-Undang Nomor

34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah. Dimana pajak daerah

terbagi menjadi 2 (dua) jenis yaitu pajak provinsi dan pajak kabupaten/kota terdiri

dari:

1. Pajak Provinsi, sebagai berikut:

a. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air.

b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air.

c. Pajak Bahan Bakar Kendaraan Bermotor dan Kendaraan di Atas Air.

e. Pajak Rokok

2. Pajak Kabupaten/Kota, sebagai berikut:

a. Pajak Hotel

j. Pajak Bumi dan Bangunan Sektor Pedesaan dan Perkotaan

k. Bea Perolehan Hak Atas Tanah dan Bangunan

(sumber: Dinas Pendapatan Daerah Kota Medan)

Berdasarkan jenis pajak daerah di atas, yang menjadi pembahasan adalah

pajak hiburan, dimana pajak hiburan sangat potensial dalam meningkatkan

penerimaan daerah, maka dalam menyelenggarakan pajak hiburan tersebut

Pemerintah Daerah melalui Dinas Pendapatan Daerah Kota harus mengawasi

proses pelaksanaan pajak hiburan ini sesuai dengan Peraturan Pemerintah Daerah

yang telah ditetapkan.

Dinas Pendapatan Kota mempunyai peranan yang sangat besar dalam

menyelenggarakan pajak hiburan. Pajak Dinas Pendapatan Kota dituntut untuk

dapat meningkatkan Pendapatan Asli Daerah (PAD). Dalam melaksanakan pajak

berwenang dalam pelaksanaan pajak hiburan ini harus meningkatkan kinerjanya,

sehingga dapat mengatasi permasalahan yang timbul, sehingga dapat membiayai

pembangunan daerah. Oleh karena itu, mahasiswa merasa perlu mengetahui lebih

dalam apa saja yang harus dilakukan oleh Dinas Pendapatan Daerah Kota Medan

dalam mengelola pajak hiburan di Kota Medan. Hal inilah yang menjadikan

landasan penulis memilih judul “MEKANISME PELAKSANAAN

PEMUNGUTAN PAJAK HIBURAN PADA DINAS PENDAPATAN DAERAH KOTA MEDAN”.

B. Perumusan Masalah

Adapun permasalahan yang dapat diambil sebagai dasar kajian dalam penelitian

yang dilakukan adalah :

1. Bagaimana mekanisme pelaksanaan penagihan dan pemungutan pajak hiburan

serta penerapan sanksinya.

2. Berbagai kendala yang dihadapi dalam pelaksanaan pemungutan pajak

hiburan di Kota Medan.

3. Apa saja upaya yang dilakukan oleh Pemerintah Kota Medan dalam

meningkatkan pajak hiburan di Kota Medan.

C. Tujuan Penelitian

1. Untuk mengetahui mekanisme pelaksanaan pemungutan pajak hiburan di

Dinas Pendapatan Daerah Kota Medan.

2. Untuk mengetahui berbagai kendala yang dihadapi dalam pelaksanaan

3. Untuk mengetahui apa saja upaya yang dilakukan oleh Pemerintah Kota

Medan dalam meningkatkan pajak hiburan di Kota Medan.

D. Manfaat Penelitian

1) Bagi Dinas Pendapatan Daerah Kota Medan

1. Sebagai bahan masukan dan pemikiran dalam pengelolaan pajak hiburan

untuk lebih memperhatikan dan mengawasi para wajib pajak dalam

pembayaran pajaknya.

2) Bagi Program Studi Diploma III Manajemen Keuangan

1. Mempererat hubungan kerja sama antara pihak Program Studi Diploma III

Manajemen Keuangan dengan instansi Dinas Pendapatan Daerah Kota

Medan.

2. Sebagai bahan referensi bagi mahasiswa yang kelak akan

membutuhkannya mengenai pelaksanaan pemungutan pajak hiburan Kota

Medan.

3) Bagi Mahasiswa

1. Mahasiswa dapat memperoleh pengalaman belajar pada suatu instansi

Pemerintah dalam hal ini pada Dinas Pendapatan Daerah Kota Medan.

2. Sebagai dasar pemahaman lebih lanjut dalam mengenali dan menghadapi

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat Dinas Pendapatan Daerah Kota Medan

Dinas Pendapatan Daerah Kota Medan pada mulanya merupakan suatu

sub-bagian pada sub-bagian keuangan yang mengelola bidang penerimaan dan pendapatan

daerah. Namun, seiring dengan laju pertumbuhan penduduk yang meningkat serta

potensi pajak/retribusi daerah, maka melalui peraturan daerah Kota Medan sub–

bagian tersebut ditingkatkan menjadi bagian pendapatan, sehingga dibentuklah

beberapa seksi yang mengelola penerimaan pajak dan retribusi yang merupakan

kewajiban para wajib pajak atau wajib retribusi dalam kota Medan yang terdiri

dari 21 (dua puluh satu) Kecamatan, diantaranya Kecamatan Medan Tuntungan,

Medan Johor, Medan Amplas, Medan Denai, Medan Tembung, Medan Kota,

Medan Area, Medan Baru, Medan Polonia, Medan Maimun, Medan Selayang,

Medan Sunggal, dan lainnya.

Sesuai dengan instruksi Menteri Dalam Negeri KPUD No.7/12/41-10

tentang penyeragaman struktur organisasi Dinas Pendapatan Daerah di seluruh

Indonesia, maka Pemerintah Daerah Kota Medan berdasarkan PERDA No.12

Tahun 1978 menyesuaikan atau membentuk struktur organisasi Dinas Pendapatan

yang baru, yakni seksi-seksi administrasi DinasPendapatan serta bagian tata usaha

yang membawahi 3 (tiga) kepala sub-bagian yang merupakan sub-sektor

perpajakan, retribusi daerah, dan pendapatan daerah lainnya serta kontribusi yang

cukup penting bagi pemerintahan daerah dalam mendukung serta memelihara

hasil-hasil pembangunan dari peningkatan pendapatan daerah.

Bagian Tata Usaha terdiri dari 3 Kepala Sub Bagian. Peningkatan

penerimaan pendapatan daerah melalui sub-sektor perpajakan, retribusi daerah,

pendapatan daerah lainnya serta peningkatan pemungutan pajak hiburan yang

merupakan kontribusi yang cukup penting bagi Pemerintah Daerah.

Meningkatnya pendapatan daerah hendaknya tidak harus ditempuh dengan

cara kebijaksanaan menaikkan tarif saja, tetapi yang lebih penting dengan

memperbaiki atau menyempurnakan administrasi, sistem dan prosedur serta

organisasi dari Dinas Pendapatan Kota yang ada sekarang. Namun pada kondisi

saat ini, dirasakan tuntutan untuk perlunya meninjau kembali dan penyempurnaan

Manual Pendapatan Daerah (MAPATDA).

Seiring dengan tuntutan gerak pembangunan yang sedang berjalan

terutama dari pola pendekatan yang selama ini dilakukan secara sektoral perlu

dirubah secara fungsional dan disesuaikan dengan kebijaksanaan pemerintah yang

paling akhir di bidang perpajakan, maka penyempurnaan telah dilaksanakan dan

Manual Pendapatan Daerah (MAPATDA) dapat berhasil disusun dengan baik.

Adapun penyempurnaan dimaksud dituangkan dalam :

1. Keputusan Menteri Dalam Negeri No.973/442 Tahun 1988 pada tanggal 26

Mei 1988, tentang sistem prosedur perpajakan, retribusi daerah, dan

pendapatan daerah lainnya serta pemungutan Pajak Bumi dan Bangunan.

2. Instruksi Menteri Dalam Negeri No.10 tanggal 26 Mei 1988, tentang

pelaksanaan keputusan Menteri Dalam Negeri No.973/442 Tahun 1988.

3. Surat Menteri Dalam Negeri No.23 Tahun 1989 tanggal 26 Mei 1988, tentang

Pendapatan Daerah Kota Medan atau Manual Pendapatan Daerah

(MAPATDA) yang dilaksanakan bertahap dan penyempurnaannya sebagai tahap

awal untuk Dinas Pendapatan Daerah Kota Medan secara efektif.

Berdasarkan Surat Edaran Menteri Dalam Negeri No. 061/1861/PUOD, tanggal 2

Mei 1988, instruktur Gubernur Kepala Daerah Tingkat I Sumatera Utara

No.188.342/790/SK/1991, tentang pelaksanaan PERDA No.16 Tahun 1991

tentang susunan organisasi dan tata kerja Dinas Pendapatan Kota Medan.

B. Makna Logo Dinas Pendapatan Daerah Kota Medan

Gambar 1.1

Tujuh belas biji padai berarti tanggal tujuh belas dari hari Proklamasi

Kemerdekaan Republik Indonesia. Delapan bunga kapas berarti bulan delapan

dari tahun Proklamasi Kemerdekaan Republik Indonesia. Empat tiang dan lima

bagian dari perisai berarti tahun empat puluh lima hari Proklamasi Indonesia. Satu

bumbu runcing yang terletak yang terletak dibelakang perisai adalah lambang

perjuangan Kemerdekaan Republik Indonesia, dan lima bahan-bahan pokok yang

terpenting di hadapan bambu runcing berarti Kemakmuran serta Keadilan Sosial

Bintang yang bersinar lima adalah Bintang Nasional yang berarti bahwa

hidup penduduk Kota Medan khususnya dan Indonesia umumnya akan

bersinar-sinar bahagia dan lepas dari kemiskinan dan kemelaratan. Lima bersinar-sinar bintang

berati lima bahan pokok terpenting yang diekspor dari Kota Medan dan lima

bagian perisai berarti Pancasila yang menjadi Dasar Negara Republik Indonesia.

Visi Dinas Pendapatan Daerah Kota Medan

“Terwujudnya pendapatan daerah sebagai andalan pembiayaan pembangunan

daerah.”

Misi Dinas Pendapatan Daerah Kota Medan

1. Meningkatkan kualitas pelayanan terhadap sumber dan pengelola pendapatan

daerah.

2. Meningkatkan sarana dan prasarana dinas.

3. Intensifikasi dan ekstensifikasi subjek dan objek pendapatan daerah.

4. Meningkatkan penegakan hukum.

5. Meningkatkan kesadaran wajib pajak terhadap kewajibannya dalam

membayar pajak daerah.

C. Struktur Organisasi Dinas Pendapatan Daerah Kota Medan

Berdasarkan Peraturan Daerah Nomor 4 Tahun 2001 khusus untuk Dinas

Pendapatan Daerah Kota Medan telah ditetapkan Tugas Pokok dan Fungsi Dinas

Keputusan Walikota Nomor 2 Tahun 2002 Tentang Tugas Pokok dan Fungsi

Dinas Pendapatan Daerah Kota Medan.

Adapun struktur organisasi Dinas Pendapatan Daerah Kota Medan adalah sebagai

berikut:

1. Kepala Dinas.

2. Bagian Tata Usaha, terdiri dari:

a. Sub Bagian Keuangan.

b. Sub Bagian Umum.

c. Sub Bagian Program.

d. Sub Dinas Pendapatan dan Penetapan, terdiri dari:

a) Seksi Pendataan dan Pendaftaran

b) Seksi Pengelolaan dan Informasi.

c) Seksi Penetapan.

d) Seksi Pemeriksaan.

3. Sub Dinas Penagihan, terdiri dari:

a. Seksi Pembukuan dan Verifikasi.

b. Seksi penagihan dan Perhitungan.

c. Seksi Pertimbangan dan Keberatan.

4. Sub Dinas Retribusi dan pendapatan lain-lain, terdiri dari:

a. Seksi Penatausahaan Penerimaan Retribusi.

b. Seksi Penerimaan lain-lain.

c. Seksi Penerimaan BUMD dan Pendapatan lain-lain.

5. Sub Dinas Bagi Hasil Pendapatan, terdiri dari:

a. Seksi Penatausahaan Bagi Hasil Pendapatan Pajak dan Non Pajak.

b. Seksi Bagi Hasil Pajak.

c. Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan.

6. Kelompok Jabatan Fungsional.

GG

Bidang Bagi Hasil Pendapatan

Seksi Penatausahaan Pendapatan Pajak & Non Pajak

Seksi Bagi Hasil Pajak

Seksi Peraturan

D. Uraian Pekerjaan dan Fungsi Dinas Pendapatan Daerah Kota Medan

Dinas Pendapatan Daerah Kota Medan mempunyai tugas melaksanakan

sebagian urusan rumah tangga daerah dalam bidang pendapatan daerah dan

melaksanakan tugas-tugas lainnya sesuai dengan bidang tugasnya.

Sesuai dengan keputusan Walikota Medan No.35 Tahun 2002 tentang Tugas

Pokok dan Fungsi Dinas Pendapatan Kota Medan, dalam keputusan ini yang

dimaksud dengan :

1. Daerah adalah Kota Medan.

2. Pemerintah Daerah adalah Pemerintahan Kota Medan.

3. Kepala Daerah adalah Walikota Medan.

4. Wakil Kepala Daerah adalah Wakil Walikota Medan.

5. Dewan Perwakilan Rakyat Daerah adalah Dewan Perwakilan Rakyat Kota

Medan.

6. Perangkat Daerah adalah organisasi/lembaga pada Pemerintahan Daerah yang

bertanggung jawab kepada Kepala Daerah dan membantu Kepala Daerah

dalam penyelenggaraan pemerintah yang terdiri atas Sekretariat Daerah, Dinas

Daerah dan Lembaga Teknis Daerah, Kecamatan dan Kelurahan sesuai

dengan kebutuhan daerah.

7. Sekretariat Daerah adalah unsur staf Pemerintah Daerah Kota Medan.

8. Sekretaris Daerah adalah Sekretaris Daerah Kota Medan.

9. Dinas Daerah adalah Dinas Daerah Kota Medan sebagai unsur pelaksana

Pemerintah Kota Medan.

11.Kepala Dinas adalah Kepala Dinas Pendapatan Kota Medan.

12.Unit Pelaksana Teknis (UPT) adalah unsur pelaksana teknis pada Dinas yang

berada di bawah dan bertanggung jawab kepada Kepala Dinas.

13.Kelompok Jabatan Fungsional adalah pemegang jabatan fungsional yang

mempunyai tugas khusus sesuai dengan bidang keahliannya dan jumlahnya

disesuaikan dengan kebutuhan.

Adapun tugas pokok dari Dinas dan masing-masing seksi pada Kantor Dinas

Pendapatan Daerah Kota Medan adalah sebagai berikut :

a. Dinas

Dinas Pendapatan adalah unsur pelaksana Pemerintah Kota Medan dalam

bidang pemungutan Pajak, Retribusi dan Pendapatan Daerah lainnya yang

dipimpin oleh seorang Kepala Dinas yang berada di bawah dan bertanggung

jawab kepada Kepala Dinas melalui Sekretariat Daerah. Dinas Pendapatan

mempunyai tugas melaksanakan sebagian urusan rumah tangga daerah dalam

bidang pendapatan daerah dan melaksanakan tugas pembantuan dengan bidang

tugasnya.

Untuk melaksanakan tugas tersebut, Dinas Pendapatan mempunyai fungsi :

1) Merumuskan dan melaksanakan kebijakan teknis di bidang pendapatan

daerah.

2) Melakukan pembukuan dan pelaporan atas pekerjaan penagihan pajak daerah,

retribusi daerah dan penerimaan asli daerah lainnya, serta penagihan PBB.

3) Melaksanakan koordinasi di bidang pendapatan daerah dengan unit dan

4) Melakukan penyuluhan pajak daerah, retribusi daerah dan pendapatan daerah

lainnya serta PBB.

5) Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas.

b. Sekretariat

Sekretariat dipimpin oleh sekretaris, yang berada di bawah dan bertanggung

jawab kepada Kepala Dinas. Sekretariat mempunyai tugas pokok melaksanakan

sebagian tugas pokok di bidang ketatausahaan. Dinas lingkup kesekretariatan

meliputi pengelolaan administrasi umum, keuangan, perlengkapan, penyusunan

program, kepegawaian, kerumahtanggaan dan unsur umum lainnya.

Untuk melaksanakan tugas pokok tersebut, sekretariat memiliki fungsi :

1) Menyusun rencana kegiatan kerja.

2) Melaksanakan pengelolaan urusan surat menyurat dan urusan umum

lainnya.

3) Mengelola urusan keuangan dan perbendaharaan serta rencana penyusunan

laporan keuangan.

4) Mengelola urusan administrasi kepegawaian dan mengelola urusan

perlengkapan kerumahtanggaan dan pengadaan barang dinas.

5) Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan bidang tugasnya.

Bagian Tata Usaha terdiri dari :

a) Sub Bagian Keuangan

b) Sub Bagian Umum

Setiap sub bagian dipimpin oleh seorang Kepala Sub Bagian yang dalam

melaksanakan tugasnya berada di bawah dan bertanggung jawab kepada

Sekretaris:

1) Sub Bagian Keuangan mempunyai tugas mengelola keuangan dan

pembendaharaan serta menyusun laporan keuangan yang meliputi kegiatan

penyusunan rencana, penyusunan bahan, pemprosesan, pengusulan dan

verifikasi serta penyusunan laporan keuangan dinas.

2) Sub Bagian Umum, mempunyai tugas mengelola administrasi umum yang

meliputi pengelolaan tata naskah dinas, penataan kearsipan, perlengkapan,

dan penyelenggaraan kerumahtanggaan dinas serta melakukan pengelolaan

administrasi kepegawaian.

3) Sub Bagian Penyusunan Program mempunyai tugas untuk merencanakan

penerimaan pendapatan daerah, sistem dan prosedur kerja serta menyusun

kebijaksanaan teknis dan program kerja jangka pendek.

c. Bidang Pendataan dan Penetapan

Bidang Pendataan dan Penetapan dipimpin oleh seorang kepala Bidang yang

di dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada

Kepala Dinas.

Bidang Pendataan dan Penetapan mempunyai tugas melaksanakan sebagian

tugas dinas di bidang pendataan, pendaftaran, pemeriksaan penetapan, dan

pengolahan data dan informasi.

1) Menyusun rencana kegiatan kerja serta melaksanakan pendaftaran dan

pendataan seluruh wajib pajak.

2) Melaksanakan pengelolaan data dan informasi baik dari surat pemberitahuan

pajak daerah (SPTPD), surat pemberitahuan retribusi daerah (SPRD), hasil

pemeriksaan dan informasi dari instansi yang terkait.

3) Melaksanakan penetapan pajak daerah, retribusi daerah dan pendapatan daerah

lainnya.

4) Merencanakan dan menatausahakan hasil pemeriksaan terhadap wajib pajak

dan wajib retribusi serta melaksanakan tugas-tugas lain yang diberikan oleh

Kepala Dinas sesuai dengan tugasnya.

Bidang Pendataan dan Penetapan terdiri dari :

a) Seksi Pendataan dan Pendaftaran.

b) Seksi Pemeriksaan

c) Seksi Penetapan.

d) Seksi Pengelolaan Data dan Informasi.

Setiap seksi dipimpin oleh Kepala Seksi yang dalam melaksanakan tugasnya

berada di bawah dan bertanggung jawab kepada Kepala Dinas Pendataan dan

Penetapan.

1) Seksi Pendataan dan Pendaftaran mempunyai tugas melaksanakan pendataan

objek pajak daerah/retribusi daerah dan pendapatan daerah lainnya melalui

Surat Pemberitahuan Pajak Daerah (SPTPD) dan surat Pemberitahuan

Retribusi Daerah (SPTRD), melaksanakan pendaftaran wajib pajak daerah/

wajib retribusi daerah melalui formulir pendaftaran, menyimpan,

wajib retribusi daerah serta menyimpan surat perpajakan daerah lainnya yang

berkaitan dengan pendaftaran dan pendataan.

2) Seksi Pemeriksaan mempunyai tugas menyusun rencana pemeriksaan dan

melaksanakan pemerikasaan objek pajak/retribusi, menatausaha hasil

pemeriksaan lapangan atas objek dan subjek/retribusi serta mengirimkan

laporan hasil pemeriksaan kepada Seksi Pengelolaan Data dan Informasi.

3) Seksi Penetapan mempunyai tugas melaksanakan perhitungan penetapan

pokok pajak daerah/pokok retribusi daerah berdasarkan kartu data termasuk

perhitungan denda dan sanksi lainnya, menerbitkan dan mendistribusikan serta

menyimpan arsip surat perpajakan daerah/retribusi daerah yang berkaitan

dengan penetapan, melaksanakan perhitungan jumlah angsuran pembayaran/

penyetoran atas permohonan wajib pajak.

4) Seksi Pengelolaan Data dan informasi mempunyai tugas melaksanakan

pengumpulan dan pengelolaan data objek pajak daerah/retribusi daerah,

menuangkan hasil pengelolaan data informasi data ke dalam kartu data serta

mengirimkan kartu data kepada seksi penetapan dan demikian sebaliknya.

d. Bidang Penagihan

Bidang Penagihan dipimpin oleh seorang Kepala Bidang yang dalam

melaksanakan tugasnya berasa di bawah dan bertanggung jawab kepada Kepala

Dinas. Bidang Penagihan mempunyai tugas melaksanakan sebagian tugas dinas di

bidang penagihan meliputi kegiatan pembukuan, verifikasi, penagihan dan

perhitungan restitusi, pemindahbukuan serta pertimbangan terhadap keberatan

Untuk melaksanakan tugas Bidang Penagihan mempunyai fungsi :

1) Menyusun rencana kegiatan kerja serta melaksanakan pembukuan dan

verifikasi atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

2) Melaksanakan penagihan atas tunggakan pajak daerah/retribusi daerah dan

pendapatan lainnya.

3) Melaksanakan perhitungan restitusi dan atau pemindahbukuan atas pajak

daerah/retribusi daerah dan pertimbangan terhadap keberatan wajib pajak atas

permohonan wajib pajak.

4) Melaksanakan telah dan saran pertimbangan terhadap keberatan wajib paja

katas permohonan wajib pajak.

5) Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan bidang tugasnya.

Bidang Penagihan terdiri dari :

a) Seksi Pembukuan dan Verifikasi.

b) Seksi Penagihan dan Perhitungan.

c) Seksi Pertimbangan dan Restitusi

Setiap seksi dipimpin oleh seorang Kepala Seksi yang dalam melaksanakan

tugasnya berada di bawah dan bertanggung jawab kepada Kepala Bidang

Penagihan.

1) Seksi Pembukuan dan Verifikasi mempunyai tugas melaksanakan pembukuan

dan verifikasi tentang penetapan dan penerimaan pajak daerah/retribusi daerah

dan pendapatan daerah lainnya, melaksanakan pembukuan dan verifikasi

penerimaan dan pengeluaran benda berharga serta pendataan uang dari hasil

menyiapkan laporan tentang realisasi penerimaan dan tunggakan pajak

daerah/retribusi daerah dan pendapatan daerah lainnya, serta menyiapkan

laporan tentang realisasi penerimaan, pengeluaran serta sisa persediaan benda

berharga secara berkala.

2) Seksi Penagihan dan Perhitungan mempunyai tugas melaksanakan penagihan

atas tunggakan pajak daerah/retribusi daerah atau pendapatan daerah lainnya,

menerbitkan dan mendistribusikan serta menyimpan arsip surat perpajakan

daerah/retribusi daerah yang berkaitan dengan penagihan.

3) Seksi Pertimbangan dan Restitusi mempunyai tugas menerima surat keberatan

dari wajib pajak/retribusi dan meneliti keberatan wajib pajak/retribusi dan

mempersiapkan Surat Keputusan Kepala Dinas tentang persetujuan atas

keberatan tersebut.

e. Bidang Bagi Hasil Pendapatan

Bidang Bagi Hasil Pendapatan dipimpin oleh seorang Kepala Bidang yang

dalam menjalankan tugasnya berada di bawah dan bertanggung jawab kepada

Kepala Dinas.

Untuk melaksanakan tugas Bidang Bagi Hasil Pendapatan mempunyai tugas,

yakni :

1) Menyusun rencana kegiatan kerja serta melaksanakan penatausahaan bagihasil

pendapatan pajak dan bukan pajak.

2) Melaksanakan koordinasi dengan instansi pemberi bagi hasil pajak dan

3) Melaksanakan perhitungan penerimaan dari Dana Alokasi Umum (DAU) dan

Dana Alokasi Khusus (DAK).

4) Melaksanakan pengkajian pelaksanaan peraturan perundang-undangan dan

pengkajian hasil pendapatan daerah di bidang hasil pendapatan.

5) Melaksanakan tugas lain-lain yang diberikan oleh kepala dinas sesuai dengan

bidang tugasnya.

Bidang bagi hasil pendapatan terdiri dari :

a) Seksi Bagi Hasil Pajak.

b) Seksi Bagi Hasil Bukan Pajak.

c) Seksi Penatausahaan Bagi Hasil

d) Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan.

Setiap seksi dipimpin oleh seorang Kepala Seksi yang dalam menjalankan

tugasnya berada di bawah dan bertanggung jawab kepada Kepala Dinas bagi hasil

pendapatan.

1) Seksi bagi hasil pajak mempunyai tugas menerima dan mendistribusikan Surat

Pemberitahuan Pajak Terutang (SPPT) dan Daftar Himpunan Pokok Pajak

(DHPP), Daftar Himpunan Ketetapan Pajak (DHKP) Pajak Bumi dan

Bangunan, melaksanakan penagihan PBB, melaksanakan perhitungan

penerimaan pajak pusat dan pajak provinsi, melaksanakan perhitungan

penerimaan bagi hasil pajak lainnya serta membantu menyampaikan Surat

Pemberitahuan Objek Pajak (SPOP) PBB wajib pajak, menerima kembali

hasil pengisian SPOP dan mengirimkannya kepada Kantor Pelayanan PBB.

2) Seksi bagi hasil bukan pajak mempunyai tugas melaksanakan perhitungan

3) Seksi penatausahaan bagi hasil pendapatan pajak dan non-pajak mempunyai

tugas melaksanakan penatausahaan surat-surat ketetapan Pajak Bumi dan

Bangunan dan menatausahakan pendapatan bagi hasil pajak dan non-pajak.

4) Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan mempunyai

tugas mengkaji tentang pelaksanaan peraturan perundang-undangan dan

melaksanakan koordinasi dengan unit terkait tentang pelaksanaan peraturan

perundang-undangan serta melaksanakan pengkajian atas penerimaan

pendapatan daerah secara periodik.

f. Bidang Pengembangan dan Pendapatan Daerah

Bidang Pengembangan Pendapatan Daerah dipimpin oleh Kepala Bidang, yang

berada di bawah dan bertanggungjawab kepada Kepala Dinas. Bidang

Pengembangan Pendapatan Daerah mempunyai tugas pokok dan fungsi, yaitu :

1) Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok

melaksanakan sebagian tugas Dinas lingkup pengembangan pajak, retribusi

dan pendapatan lain-lain.

2) Dalam melaksanakan tugas pokok Bidang Pengembangan Pendapatan Daerah

menyelenggarakan fungsi :

a. penyusunan rencana, program, dan kegiatan Bidang Pengembangan

Pendapatan Daerah.

b. penyusunan bahan petunjuk teknis lingkup pengembangan pajak, retribusi

dan pendapatan lain-lain.

c. pelaksanaan pengkajian potensi pajak daerah, retribusi daerah dan

d. penghitungan potensi pajak dan retribusi daerah.

e. pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang

pengembangan pendapatan daerah.

f. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

Bidang Pengembangan Pendapatan Daerah terdiri dari :

a) Seksi Pengembangan Pajak

b) Seksi Pengembangan Retribusi

c) Seksi Pengembangan Pendapatan Lain-lain

Setiap seksi dipimpin oleh seorang Kepala Seksi yang dalam menjalankan

tugasnya berada di bawah dan bertanggung jawab kepada Kepala Dinas

Pengembangan Pendapatan Daerah.

1) Seksi Pengembangan Pajak mempunyai tugas menyiapkan rencana, program,

dan kegiatan seksi pengembangan pajak, penyusunan bahan petunjuk, teknis

lingkungan pengembangan pajak, penyiapan bahan dan data penyusunan

rencana potensi pendapatan daerah di bidang pajak daerah.

2) Seksi Pengembangan retribusi mempunyai tugas penyiapan rencana program

dalam kegiatan seksi pengembangan retribusi, penyusunan bahan petunjuk

teknis lengkup pengembangan retribusi, penyiapan bahan dan data

penyusunan rencana potensi pendapatan daerah di bidang pengembangan

daerah, penyiapan bahan data pengkajian, pengembangan potensi retribusi

daerah, penyiapan bahan monitoring evaluasi dan pelaporan pelaksanaan

3) Seksi Pengembangan Pendapatan lain-lain mempunyai tugas penyiapan

rencana program dan kegiatan seksi pengembangan pendapatan lain-lain,

penyusunan bahan petunjuk teknis lingkungan pengembangan pendapatan

lain-lain, penyiapan bahan dan data penyusunan rencana potensi pendapatan

lain-lain, penyiapan bahan dan data pengkajian pengembangan potensi

pendapatan lain-lain, penyiapan bahan monitoring evaluasi, dan pelaporan

pelaksanaan tugas.

g. Unit Pelaksana Teknis (UPT)

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksana Teknis

ditetapkan lebih lanjut dengan Peraturan Walikota.

h. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian

tugas Dinas Pendapatan sesuai dengan keahlian dan kebutuhan.

1) Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga dalam jenjang

jabatan fungsional yang terbagi dalam berbagai kelompok sesuai dengan

keahliannya.

2) Setiap kelompok tersebut dipimpin oleh seorang tenaga fungsional senior.

3) Jumlah jabatan fungsional tersebut ditentukan berdasarkan kebutuhan daerah.

4) Jenis dan jenjang jabatan fungsional tersebut ditentukan sesuai dengan

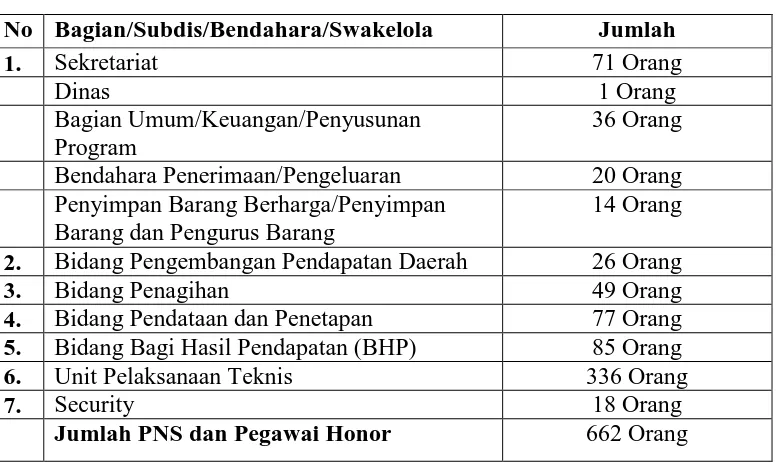

Gambaran Umum Pegawai Dinas Pendapatan

Komposisi pegawai/karyawan di Dinas Pendapatan Daerah Kota Medan

adalah sebagai berikut :

Tabel 2.1

Komposisi Pegawai Dispenda Kota Medan Tahun 2015

No Bagian/Subdis/Bendahara/Swakelola Jumlah

1. Sekretariat 71 Orang

Dinas 1 Orang

Bagian Umum/Keuangan/Penyusunan Program

36 Orang

Bendahara Penerimaan/Pengeluaran 20 Orang

Penyimpan Barang Berharga/Penyimpan Barang dan Pengurus Barang

14 Orang

2. Bidang Pengembangan Pendapatan Daerah 26 Orang

3. Bidang Penagihan 49 Orang

4. Bidang Pendataan dan Penetapan 77 Orang

5. Bidang Bagi Hasil Pendapatan (BHP) 85 Orang

6. Unit Pelaksanaan Teknis 336 Orang

7. Security 18 Orang

Jumlah PNS dan Pegawai Honor 662 Orang Sumber : Dinas Pendapatan Daerah Kota Medan 2015

Tabel 2.2

Jumlah Pegawai Berdasarkan Golongan Tahun 2015

JumlahKeseluruhan 292 Orang

E. Kinerja Terkini Dinas Pendapatan Daerah Kota Medan

Setiap intansi tentu mempunyai visi dan misi yang harus dijalankan sesuai

dengan tujuan yang ingin dicapai dan membutuhkan waktu yang tidak singkat.

Begitu juga pada Dinas Pendapatan Daerah Kota Medan, instansi ini terus

berupaya agar tujuan yang telah disusun berdasarkan peraturan

perundang-undangan dapat terlaksana dengan baik. Dan untuk mewujudkan itu semua

diperlukan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja serta

kinerja yang bermutu dengan tenaga ahli dan profesional yang terlatih di

bidang-bidangnya.

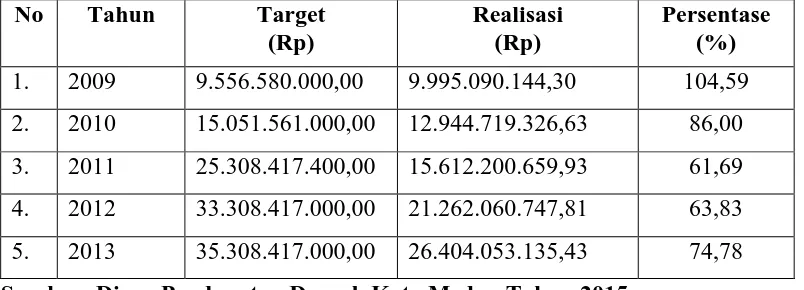

Tabel 2.3

Target dan Realisasi Penerimaan Pajak Hiburan Dinas Pendapatan Daerah Kota Medan

No Tahun Target

1. 2009 9.556.580.000,00 9.995.090.144,30 104,59

2. 2010 15.051.561.000,00 12.944.719.326,63 86,00

3. 2011 25.308.417.400,00 15.612.200.659,93 61,69

4. 2012 33.308.417.000,00 21.262.060.747,81 63,83

5. 2013 35.308.417.000,00 26.404.053.135,43 74,78

Sumber: Dinas Pendapatan Daerah Kota Medan Tahun 2015

a. Pada tahun 2009 target yang ditetapkan adalah sebesar Rp. 9.556.580.000,00

kenyataan di lapangan realisasi penerimaan mencapai target sebesar

Rp.9.995.090.144,30 dengan persentase 104,59 %.

b. Pada tahun 2010, realisasi penerimaan pajak hiburan tidak dapat mencapai

dan kenyataan di lapangan realisasi penerimaan mencapai target Rp.

12.944.719.326,63 dengan persentase 86,00% .

c. Pada tahun 2011, penerimaan pajak hiburan juga jauh dari target yang

ditetapkan dimana target yang ditetapkan yaitu sebesar Rp.25.308.417.400,00

sedangkan kenyataan di lapangan realisasi penerimaan sebesar

Rp.15.612.200.659,93 dengan persentase 61,69%.

d. Demikian juga pada tahun 2012 dimana target yang ditetapkan adalah

Rp.33.308.417.000,00 sedangkan realisasipenerimaannya adalah Rp.

21.262.060.747,81 dengan persentase 63,83%.

e. Di tahun 2013, penerimaan pajak hiburan juga masih jauh dari target yang

diharapkan yakni sebesar Rp.35.308.417.000,00. Kenyataan di lapangan

realisasi penerimaannya adalah Rp.26.404.053.135,43 dengan persentase

74,78%.

Tidak tercapainya target penerimaan pajak hiburan tahun 2010-2013

dipengaruhi oleh beberapa faktor yaitu kurangnya kesadaran wajib pajak dalam

membayar pajaknya, dimana wajib pajak cenderung berusaha menghindari

pembayaran pajaknya dengan cara menunda-nunda pembayaran pajak. Disamping

itu juga dapat disebabkan karena berkurangnya efektivitas pemungutan pajak

hiburan yang dilakukan petugas pajak untuk lebih maksimal lagi dalam memungut

pajak hiburan.

Oleh karena itu, petugas Dinas Pendapatan Daerah perlu meningkatkan

kinerjanya dengan melakukan kerja sama dengan masyarakat yang menjadi wajib

pajak agar meningkatkan setoran pajak dari jumlah setoran yang lama serta

yang ingin dicapai oleh Pemerintah daerah dapat terlaksana sesuai dengan yang

telah direncanakan. Dengan adanya peningkatan tersebut, maka akan

meningkatkan pendapatan daerah yang bersumber dari pajak, sehingga dapat

BAB III

PEMBAHASAN

A. Pajak Hiburan

A.1 Pengertian Pajak Hiburan

Menurut Rochmat Sumitro, pajak adalah peralihan kekayaan dari pihak

rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya

digunakan untuk simpanan publik (public saving) yang merupakan sumber utama

untuk membiayai investasi publik (public investment). Pemungutan adalah suatu

rangkaian kegiatan mulai dari penghimpunan data objek dan subjek pajak atau

retribusi, penentuan besarnya pajak atau retribusi yang terutang sampai kegiatan

penagihan pajak atau retribusi kepada wajib pajak atau wajib retribusi serta

pengawasan penyetorannya (Suandy, 2005 : 2).

Hiburan adalah semua jenis tontonan, pertunjukan, permainan, dan/atau

keramaian yang dinikmati dengan pungutan bayaran. Pajak Hiburan adalah pajak

atau pungutan daerah atas penyelenggaraan hiburan. Setiap daerah mempunyai

kewenangan untuk mengenakan atau tidak mengenakan suatu jenis pajak

kabupaten/kota, sehingga pembangunan kabupaten/kota di seluruh Indonesia tentu

tidaklah sama, demikian juga dengan penyelenggaraan pajak hiburan. Oleh karena

itu untuk dapat menerapkan pada suatu daerah kabupaten/kota pemerintah daerah

setempat harus mengeluarkan peraturan daerah tentang pajak hiburan yang

nantinya akan menjadi landasan atau pedoman hukum operasional dalam teknis

pelaksanaan pengenaan dan pemungutan pajak hiburan di daerah kabupaten/kota

tersebut.

Dalam pemungutan pajak hiburan terdapat beberapa terminologi yang perlu

diketahui, Terminologi tersebut adalah :

1. Hiburan adalah semua jenis tontonan, pertunjukan, permainan dan/atau

keramaian yang dinikmati dengan dipungut bayaran.

2. Penyelenggara hiburan adalah orang pribadi atau badan yang bertindak baik

untuk atas nama sendiri atau untuk dan atas nama pihak lain yang menjadi

tanggungannya dalam menyelenggarakan suatu hiburan.

3. Penonton atau pengunjung adalah setiap orang yang menghadiri suatu hiburan

untuk melihat dan/atau mendengar, menikmatinya atau menggunakan fasilitas

yang disediakan oleh penyelenggara hiburan, kecuali penyelenggaraan

karyawan, artis (para pemain), dan petugas yang menyadari untuk melakukan

tugas pengawasan.

4. Pembayaran adalah jumlah nilai uang atau yang dapat disamakan dengan itu

yang diterima atau seharusnya diterima sebagai imbalan atas penyerahan jasa

kepada penyelenggara hiburan.

5. Tanda masuk adalah semua tanda atau alat atau cara yang sah dengan nama

dan dalam bentuk apapun yang dapat digunakan untuk menonton,

menggunakan fasilitas, atau menikmati hiburan.

A.2 Subjek Pajak Hiburan

Dalam pajak hiburan yang dimaksud dengan subjek pajak adalah orang

pribadi atau badan yang menonton dan atau menikmati hiburan. Sedangkan wajib

Dengan demikian, subjek pajak dan wajib pajak tentu berbeda peranan hak

maupun kewenangan.

Misalnya orang pribadi atau badan yang menikmati pelayanan tempat hiburan

merupakan subjek pajak hiburan yang membayar atau menanggung pajak,

sedangkan penyelenggara hiburan tersebut bertindak sebagai wajib pajak hiburan

yang mempunyai kewenangan untuk memungut pajak dari subjek pajak.Namun

sebelum menjadi wajib pajak hiburan, subjek pajak terlebih dahulu harus

mendaftar supaya dikukuhkan menjadi wajib pajak.

Adapun tata cara pendataan dan pendaftaran menjadi wajib pajak hiburan adalah :

a. Pendaftaran dilakukan terhadap subjek pajak yang berdomisili di dalam

maupun di luar wilayah daerah dan memiliki objek pajak di daerah.

b. Kegiatan pendaftaran diawali dengan mempersiapkan formulir pendaftaran

dan diberikan kepada subjek pajak.

c. Subjek pajak wajib mengisi formulir pendaftaran dengan jelas, lengkap dan

benar serta mengembalikannya ke Dinas Pendapatan Daerah.

d. Formulir pendaftaran yang dikembalikan oleh subjek pajak dicatat dalam

daftar induk Wajib Pajak secara berurutan, yang nantinya akan digunakan

sebagai Nomor Pokok Wajib Pajak (NPWP).

A.3 Objek Pajak Hiburan

Objek pajak hiburan adalah setiap penyelenggaraan hiburan dengan dipungut

bayaran. Objek pajak hiburan terdiri dari :

2) Pagelaran kesenian, musik, tari, dan/ atau busana

3) Kontes kecantikan, binaraga, dan sejenisnya

4) Pameran

5) Diskotik, karaoke, klab malam, dan sejenisnya

6) Sirkus, akrobat, dan sula

7) Permainan billyard, golf dan bowling

8) Pacuan kuda, kendaraan bermotor, dan permainan ketangkasan

9) Panti pijat, refleksi, mandi uap/spa, dan pusat kebugaran (fitness center)

10)Pertandingan olahraga

Namun ada juga beberapa objek pajak hiburan yang tidak dikenakan pajak

atau dikecualikan, yaitu penyelenggaraan hiburan yang tidak dipungut bayaran,

misalnya hiburan yang diselenggarakan dalam rangka pernikahan, ucapan adat

dan kegiatan keagamaan.

B. Dasar Pengenaan Pajak Hiburan

Dasar pengenaan pajak hiburan adalah jumlah pembayaran atau yang

seharusnya dibayar untuk menonton dan atau menikmati hiburan.

B.1 Tarif Pajak Hiburan

Tarif pajak hiburan yang telah ditetapkan oleh peraturan daerah dikenakan

paling tinggi sebesar 35% (tiga puluh lima persen) dari HTM (Harga Tanda

Masuk). Tarif pajak hiburan pada tiap kabupaten/kota tentu berbeda-beda, hal ini

pajak yang telah ditetapkan yaitu sebesar 35% (tiga puluh lima persen). Berikut

penetapan tarif pajak hiburan untuk setiap jenis hiburan berdasarkan Peraturan

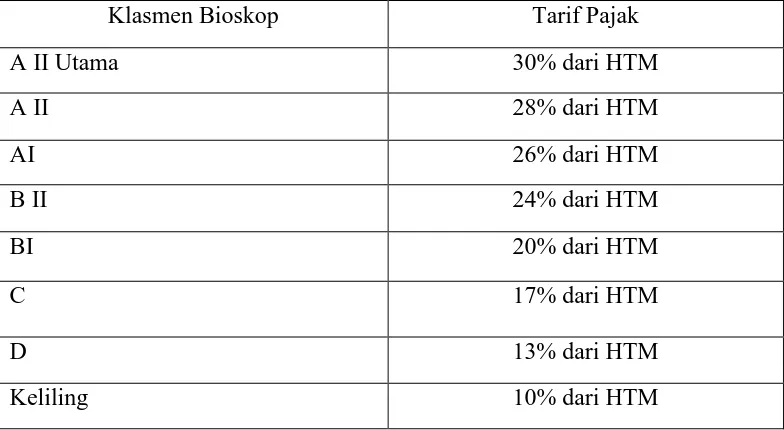

Daerah Kota Medan No.12 Tahun 2003.

1) Pertunjukan Film Bioskop

a. Ketentuan klasmen dan besarnya harga tanda masuk untuk

masing-masing Bioskop di Kota Medan akan ditetapkan lebih lanjut dengan

Surat Keputusan Kepala Dinas.

b. Tata cara pengadaan tanda masuk/karcis tontonan dan pembayaran

dimuka (PDM) Pajak Hiburan Tetap dan insidentil akan ditetapkan lebih

lanjut dengan Keputusan Kepala Daerah.

Tabel 3.1

Tarif Pajak Pertunjukan Film Bioskop

Klasmen Bioskop Tarif Pajak

A II Utama 30% dari HTM

2) Untuk pertunjukan kesenian, antara lain kesenian tradisional, pertunjukan

a. Di ruangan yang memakai AC dipungut pajak sebesar 15% (lima belas

persen) dari HTM.

b. Di ruang yang tidak AC di pungut pajak sebesar 10% (sepuluh persen)

dari HTM.

3) Untuk pameran busana, kontes kecantikan, pertunjukan/pagelaran musik dan

tari:

a. Di ruangan yang memakai AC dipungut pajak sebesar 25% (dua puluh

lima persen) dari HTM.

b. Di ruangan yang tidak memakai AC di pungut pajak sebesar 20% (dua

puluh persen) dari HTM.

4) Untuk permainan Billyard:

a. Di ruangan yang memakai AC dipungut pajak sebesar 20% (dua puluh

persen) dari HTM atau harga koin per meja untuk sekali permainan.

b. Di ruangan yang tidak memakai AC di pungut pajak sebesar 15% (lima

belas persen) dari HTM atau harga koin per meja untuk sekali permainan.

5) Untuk jasa panti pijat, mandi uap/spa dan sejenisnya dipungut pajak sebesar

20% (dua puluh persen) dari HTM per jam, sedangkan salon kecantikan

dipungut pajak sebesar 20% (dua puluh persen) dari jumlah pembayaran.

6) Untuk diskotik, bar, karaoke, klab malam dan sejenisnya ditetapkan sebesar

30% (tiga puluh persen) dari HTM atau jumlah pembayaran untuk menonton

dan atau menikmati hiburan di luar harga makanan/minuman yang telah

dikenakan Pajak Hotel dan atau Pajak Restoran.

7) Untuk permainan ketangkasan, Taman Hiburan Keluarga, Permainan

bom-bom car dan sejenisnya dipungut sebesar 20% (dua puluh persen) dari

HTM atau dari harga koin.

8) Untuk pertunjukan pertandingan olah raga antar klub dalam negeri dipungut

pajak sebesar 15% (lima belas persen) dari HTM, sedangkan pertandingan

olahraga dengan dukungan antar bangsa dipungut pajak sebesar 20% (dua

puluh persen) dari HTM.

9) Untuk taman rekreasi, kolam renang, pemancingan dan sejenisnya dipungut

pajak sebesar 10% (sepuluh persen) dari HTM.

10)Untuk jenis Hiburan yang tidak menggunakan Tanda Masuk dipungut pajak

sebesar 20% (dua puluh persen) dari jumlah pembayaran.

B.2 Perhitungan Pajak Hiburan

Cara menghitung besarnya pajak hiburan yang terutang adalah dengan rumus

berikut:

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak

= Tarif Pajak x Jumlah Pembayaran untuk menonton/

menikmati hiburan

Di dalam pajak hiburan terdapat juga masa pajak yang merupakan jangka waktu

yang lamanya sama dengan tahun takwim. Tahun takwim sama dengan satu tahun

lamanya atau biasanya dihitung mulai dari bulan Januari sampai dengan

Desember. Selanjutnya di dalam masa pajak atau tahun pajak, Wajib Pajak harus

wilayah atau daerah tempat hiburan tersebut diselenggarakan. Hal ini karena

kewenangan yang dimiliki oleh Pemerintah Daerahyang terbatas akan tempat

hiburan yang berlokasi dan terdaftar dalam lingkup wilayah administrasinya.

Contoh Kasus :

Event Organizer “Sindojaya” mengadakan hiburan pertunjukan seni di sebuah

auditorium. Dalam acara itu setiap penonton diwajibkan membayar tiket sebesar

Rp. 40.000.

Perhitungan pajak hiburan adalah sebagai berikut:

Diketahui:

Dasar Pengenaan Pajak = 40.000

Tarif Pajak = 15% (ruangan yang memakai AC)

Pajak Hiburan = Tarif Pajak × Dasar Pengenaan Pajak

= 15% × 40.000

= 6.000

C. Mekanisme Pemungutan Pajak Hiburan

Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data

objek dan subjek pajak atau retribusi, penentuan pajak atau retribusi yang terutang

sampai kegiatan penagihan pajak atau retribusi kepada wajib pajak atau wajib

Untuk itu wajib pajak terlebih dahulu melaporkan jenis usahanya kepada Dinas

Pendapatan Daerah dengan mekanisme sebagai berikut :

1. Pengukuhan Wajib Pajak

Wajib pajak hiburan, wajib melaporkan usahanya kepada Dinas Pendapatan

Daerah Kota Medan dalam jangka waktu tertentu selambat–lambatnya 30 (tiga

puluh) hari setelah izin penyelenggaraan hiburan diperoleh untuk dikukuhkan dan

diberikan Nomor Pokok Wajib Pajak Daerah (NPWPD). Surat keputusan

pengukuhan yang dikeluarkan oleh Kepala Dinas Pendapatan Daerah

Kabupaten/Kota tidak merupakan dasar untuk menentukan mulai saat terutang

pajak hiburan. Tetapi hanya merupakan sarana dalam administrasi dan

pengawasan bagi petugas atau fiskus Dinas Pendapatan Daerah. Apabila

penyelenggara hiburan tidak mendaftarkan usahanya dalam jangka waktu yang

ditentukan, Kepala Dinas Pendapatan Daerah, akan menetapkan pengusaha atau

penyelenggara hiburan tersebut sebagai wajib pajak jabatan. Penetapan secara

jabatan ini dimaksudkan untuk memberikan nomor pengukuhan dan NPWPD dan

bukan merupakan untuk penetapan besarnya pajak terutang.

2. Pendaftaran Pendataan

Kegiatan pendaftaran diawali dengan mempersiapkan formulir pendaftaran

dan diberikan kepada wajib pajak. Wajib Pajak wajib mengisi formulir

pendaftaran dengan jelas, lengkap, dan benar serta mengembalikannya ke Dinas

Pendapatan Daerah. Formulir pendaftaran yang dikembalikan oleh wajib pajak

dicatat dalam Daftar Induk Wajib Pajak secara berurutan yang digunakan sebagai

3. Laporan Pajak dan Surat Pemberitahuan Pajak Daerah (SPTPD)

Wajib pajak hiburan wajib melaporkan kepada Bupati/Walikota dalam praktek

sehari–hari ditujukan kepada Kepala Dinas Pendapatan Daerah Kabupaten/Kota,

mengenai perhitungan dan pembayaran pajak hiburan yang terutang. Wajib pajak

yang telah memiliki NPWPD, setiap awal masa pajak wajib mengisi SPTPD.

SPTPD diisi dengan jelas, lengkap, benar dan ditandatangani oleh wajib pajak

atau kuasanya dan disampaikan kepada Walikota/Bupati atau pejabat yang

ditunjuk sesuai dengan jangka waktu yang ditentukan.

Biasanya, SPTPD harus disampaikan selambat–lambatnya 15 (lima belas) hari

setelah berakhir masa pajak. Seluruh data perpajakan yang diperoleh dari daftar

isian tersebut kemudian dihimpun dan dicatat dituangkan dalam berkas atau kartu

data yang merupakan hasil akhir yang akan dijadikan sebagai dasar dalam

perhitungan dan penetapan pajak yang terutang. Keterangan dan dokumen yang

harus dicantumkan dan atau dilampirkan pada SPTPD ditetapkan oleh Walikota.

SPTPD dianggap tidak dimasukkan jika wajib pajak tidak sepenuhnya

melaksanakan ketentuan pengisian dan penyampaian SPTPD yang telah

ditetapkan.

Pemungutan pajak hiburan pada Dinas Pendapatan Daerah Kota Medan dapat

dibagi dua kegiatan yang masing-masing memiliki sistem pemungutan yang

berbeda, yaitu:

1. Penyelenggaraan hiburan rutin.

1) Penyelenggaraan atas hiburan rutin yang menggunakan tiket masuk. Terhadap

wajib pajak yang menyelenggarakan hiburan rutin dengan menggunakan tiket

tanda masuk seperti bioskop, kolam renang umum, penyelenggaraan

tempat-tempat wisata rekreasi dan sejenisnya, pelaksanaan pemungutan dan

pembayaran wajib pajak ditetapkan dengan sistem official assesment.

2) Penyelenggaraan hiburan rutin yang tidak menggunakan tiket tanda masuk.

Terhadap wajib pajak yang menyelenggarakan hiburan rutin dengan tidak

menggunakan tiket tanda masuk seperti diskotik/karaoke, video game, panti

pijat dan kegiatan sejenisnya, pelaksanaan pemungutan dan pembayaran wajib

pajak hiburan ditetapkan dengan self-assesment. Dengan sistem ini wajib

pajak berkewajiban untuk melakukan pembayaran setiap bulannya ke kantor

kas Dinas Pendapatan Daerah dengan menyampaikan SPTPD.

2. Penyelenggaraan hiburan insidentil

Terhadap kegiatan penyelenggaraan hiburan insidentil sistem pemungutannya

semi-self assesment, dimana pada saat penyelenggaraan hiburan wajib pajak diberi

wewenang untuk melakukan penjualan tiket dan pada masa akhir penyelenggaraan

berakhir fiskus atau petugas pemungut pajak yang telah ditunjuk Dinas

Pendapatan Daerah menentukan ketetapan pajak terutang atau menentukan

besarnya pajak yang harus dibayar oleh wajib pajak dalam hal ini adalah

penyelenggaraan hiburan.

Biasanya wajib pajak menyampaikan tiket untuk acara hiburan insidentil

tersebut dalam waktu minimal tujuh hari sebelum acara dilaksanakan, juga untuk

D. Penerapan Sanksi

1) Berdasarkan Surat Pemberitahuan Daerah, Kepala Daerah atau Pejabat

menetapkan pajak terutang dengan menerbitkan Surat Ketetapan Pajak Daerah

(SKPD) yang dipersamakan dengan itu.

2) Apabila Surat Ketetapan Pajak Daerah tidak atau kurang setelah waktu paling

lama 30 (tiga puluh) hari sejak SKPD diterima, dikenakan sanksi administrasi

berupa bunga sebesar 2% (dua persen) sebulan dan ditagih dengan

menerbitkan SKPD.

3) Wajib Pajak hiburan dalam menghitung, menetapkan, membayar dan

melaporkan sendiri pajak yang terutang menggunakan SPTPD.

4) Dalam jangka waktu 5 (lima) tahun sesudah saat terutangnya pajak, Kepala

Dinas atau Pejabat yang ditunjuk dapat menerbitkan :

a. Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB)

b. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT)

c. Surat Ketetapan Pajak Daerah Nihil (SKPDN)

5) SKPDKB diterbitkan :

a. Apabila berdasarkan hasil pemeriksaan atau keterangan lain pajak yang

terutang tidak atau kurang bayar, dikenakan sanksi administrasi berupa

bunga sebesar 2% (dua persen) sebulan dihitung dari pajak yang kurang

atau terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh

empat) bulan sejak saat terutangnya pajak sampai dengan diterbitkannya

SKPDKB.

b. Apabila SPTPD tidak disampaikan kepada Kepala Dinas dalam jangka

tertulis tidak disampaikan pada waktunya sebagaimana ditentukan dalam

surat teguran dikenakan sanksi administrasi berupa bunga sebesar 2%

(dua persen) sebulan dihitung dari pajak yang kurang atau terlambat

dibayar untuk jangka waktu paling lama 24 (dua puluh empat) bulan sejak

saat terutangnya pajak sampai dengan diterbitkannya SKPDKB.

c. Apabila kewajiban mengisi SPTPD tidak dipenuhi, pajak terutangdihitung

secara jabatan dan dikenakan sanksi administrasi berupa kenaikan sebesar

25% (dua puluh lima persen) sebulan dihitung dari pajak yang kurang

atau terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh

empat) bulan dihitung sejak saat terutangnya pajak sampai dengan

diterbitkannya SKPDKB.

6) SKPDKBT diterbitkan apabila ditemukan data baru yang semula belum

terungkap yang menyebabkan penambahan jumlah pajak yang terutang, akan

dikenakan sanksi administrasi berupa kenaikan sebesar 100% (seratus persen)

dari jumlah utang pajak tersebut.

7) SKPDN diterbitkan apabila jumlah pajak terutang sama besarnya dengan

jumlah pajak yang telah disetor.

8) Apabila kewajiban membayar pajak terutang dalam SKPDKB dan SKPKBT

tidak sepenuhnya dibayar dalam jangka waktu yang ditentukan, ditagih

dengan menerbitkan Surat Tagihan Pajak Daerah (STPD) ditambah dengan

sanksi administrasi berupa bunga sebesar 2% (dua persen) sebulan.

9) Penambahan jumlah pajak yang terutang tidak dikenakan pada wajib pajak

E. Mekanisme Pembayaran Pajak Hiburan

Untuk memperlancar pembayaran pajak hiburan, sebaiknya wajib pajak

mengetahui bagaimana mekanisme pembayaran pajak hiburan. Berikut adalah

mekanisme pembayaran pajak hiburan :

1) Pembayaran pajak hiburan dilakukan di Kas Daerah atau tempat yang ditunjuk

oleh Kepala Daerah dalam waktu 30 (tiga puluh) hari setelah diterimanya

Surat Pemberitahuan Pajak Daerah (SPTD), Surat Ketetapan Pajak Daerah

(SKPD), Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB), Surat

Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT), Surat

Tagihan Pajak Daerah (STPD);

2) Apabila pembayaran pajak hiburan dilakukan di tempat lain yang ditunjuk

hasil penerimaan pajak harus disetor ke Kas Daerah selambat-lambatnya 1 x24

jam;

3) Pembayaran pajak hiburan dilakukan dengan menggunakan Surat Setoran

Pajak Daerah (SSPD);

4) Pembayaran pajak hiburan dengan sistem self-assesment system, dilakukan di

Kas Daerah atau tempat lain yang ditunjuk oleh Kepala Daerah pada tanggal

7, 14, 21 dan 28 berdasarkan SPTPD atas pajak yang telah dipungut dalam

masa pajak bila mana tanggal tersebut jatuh pada tanggal libur maka jadwal

pembayaran diundur pada tanggal berikutnya;

5) Pembayaran pajak hiburan harus dilakukan sekaligus atau lunas;

6) Kepala Daerah atau Pejabat dapat memberikan persetujuan kepada wajib pajak

untuk mengangsur pajak terutang dalam kurun waktu tertentu setelah

7) Angsuran pajak hiburan harus dilakukan secara teratur dan berturut-turut

dengan dikenakan bunga sebesar 2% (dua persen) sebulan dari jumlah pajak

yang belum atau kurang bayar;

8) Kepala Daerah dan Pejabat dapat memberikan persetujuan kepada wajib pajak

atau penunda pembayaran pajak sampai batas waktu yang ditentukan setelah

memenuhi persyaratan yang ditentukan dengan dikenakan bunga sebesar 2%

(dua persen) dari jumlah pajak yang belum atau kurang bayar;

9) Persyaratan untuk dapat mengangsur dan menunda pembayaran serta tata cara

pembayaran angsuran dan penundaan ditetapkan oleh Kepala Daerah atau

pejabat.

F. Mekanisme Penagihan Pajak Hiburan

Apabila pajak hiburan terutang tidak dilunasi setelah jatuh tempo pembayaran,

pejabat yang ditunjuk akan melakukan tindakan penagihan pajak.

1) Dinas Pendapatan Daerah Kota Medan akan memberikan surat teguran atau

surat lain yang sejenis yang dikeluarkan oleh pejabat sebagai awal tindakan

pelaksanaan penagihan atas melalaikan pajak hiburan yang dikeluarkan 7

(tujuh) hari sejak saat tanggal jatuh tempo pembayaran pajak;

2) Dalam jangka waktu 7 (tujuh) hari sejak surat teguran atau surat lain yang

sejenis diterbitkan, wajib pajak harus melunasi pajak yang terutang;

3) Apabila jumlah pajak terutang yang masih harus dibayar tidak dilunasi oleh

atau surat lain yang sejenis, maka jumlah pajak yang harus dibayar ditagih

dengan Surat Paksa;

4) Pejabat menerbitkan surat paksa setelah lewat 21 (dua puluh satu) hari sejak

tanggal surat teguran atau surat lain yang sejenis diterbitkan;

5) Jika pajak yang masih harus dibayar belum dilunasi dalam jangka waktu 2 ×

24 jam sejak surat paksa diterbitkan, pejabat menerbitkan Surat Perintah

Melaksanakan Penyitaan (SPMP);

6) Setelah dilakukan penyitaan dan wajib pajak tetap belum juga melunasi pajak

yang masih harus dibayar, maka setelah tanggal 10 (sepuluh) hari sejak

tanggal pelaksanaan surat perintah melaksanakan penyitaan, pejabat

mengajukan permintaan penetapan tanggal pelelangan kepada Kantor Lelang

Negara;

7) Setelah Kantor Lelang Negara menetapkan hari, tanggal, jam dan tempat

pelaksanaan lelang, juru sita memberitahukan secara tertulis kepada wajib

pajak.

G. Berbagai Kendala yang Dihadapi

Dalam pelaksanaan pemungutan pajak hiburan, masih terdapat kendala atau

masalah yang timbul sehingga dapat menghambat perkembangan dan peningkatan

penerimaan pajak hiburan. Beberapa kendala yang dihadapi dalam pelaksanaan

pemngutan pajak hiburan adalah :

1) Sulitnya bertemu wajib pajak, dikarenakan wajib pajak tidak ingin bertemu

2) Keterlambatan wajib pajak dalam Penyampaian Surat Pemberitahuan (SPT)

Pajak Hiburan.

3) Data dari wajib pajak tidak lengkap seperti laporan penjualan. Kalau tidak

lengkap dilakukan penongkrongan (penjagaan) kompetensi dari wajib pajak

selama 30 hari kerja (1 bulan kalender).

4) Tingkat kesadaran wajib pajak yang masih rendah dalam memenuhi

kewajibannya untuk membayar pajak.

5) Masih adanya beberapa wajib pajak yang memiliki tunggakan-tunggakan

pajak.

6) Masih ditemui atau masih adanya petugas Dinas Pendapatan Daerah Kota

Medan yang belum bekerja secara efektif khususnya bagi petugas yang

berkaitan dengan penyuluhan.

7) Susahnya untuk bertemu pimpinan yang menyelenggarakan objek hiburan

guna untuk dimintai keterangan mengenai data-data penghasilanyang didapat

agar Dinas Pendapatan Daerah Kota Medan dapatmengetahui berapa besar

penghasilan yang didapat dan menghindari penyimpangan terhadap wajib

pajak.

8) Kurang tegasnya peraturan daerah dalam mengatur pajak daerah.

H. Upaya Yang Dilakukan Dalam Meningkatkan Pajak Hiburan

Berdasarkan data yang berhasil penulis peroleh, Dinas Pendapatan Daerah

Kota Medan juga telah melaksanakan kewajibannya dalam hal upaya peningkatan

Adapun berbagai upaya yang dilakukan oleh Dinas Pendapatan Daerah Kota

Medan :

1) Melakukan pendataan terhadap wajib pajak sehingga data yang disampaikan

dapat lebih mendekati data yang akurat.

2) Melakukan koordinasi dengan bendahara SKPD yang ada di lingkungan

Pemerintah Kota Medan, selaku Wajib Pungut dalam hal pemungutan pajak

hiburan atas kegiatan yang dilakukan oleh SKPD terkait.

3) Membentuk Tim Terpadu berdasarkan SK Walikota Medan No. 503/078/2013

tentang Tim Terpadu Penegakan Peraturan Daerah terhadap tempat-tempat

usaha dalam rangka peningkatan Pendapatan Asli Daerah (PAD). Hasil nyata

yang diperoleh sejak terbentuknya Tim Terpadu ini adalah meningkatnya

PAD yang berasal dari pembayaran pajak terutang wajib pajak.

4) Melakukan Koordinasi dengan SKPD yang terkait perizinan, antara lain

dengan Dinas Pariwisata dan BPPT, dalam hal menjaring wajib pajak baru,

yang harus terlebih dahulu terdaftar dan memiliki Nomor Pokok Wajib Pajak

Daerah (NPWPD) dalam rangka pengurusan Izin Usaha Baru. Untuk wajib

pajak lama, terlebih dahulu harus melunasi pajak terutangnya untuk dapat

memperpanjang izin usaha.

5) Memfungsikan pengawasan dari Dinas Pendapatan Daerah Kota Medan dan

bekerjasama dengan administrasi terkait/Tim Terpadu (Dinas Pariwisata,

Satpol PP, Polisi, Kejaksaan dan Kodim) dengan tujuan untuk melaksanakan

penagihan kepada wajib pajak khususnya wajib pajak yang tidak patuh

membayar pajak, bagi wajib pajak terutang, menunggak dan sekaligus

6) Mengadakan peninjauan ulang atau mendata ulang apabila terjadi kesalahan

dalam pemeriksaan. Agar tidak terjadi kesalahan dalam pendataan, apabila

dilakukan peninjauan kembali atau meneliti data dengan benar sehingga tidak

adanya lagi kesalahan-kesalahan dalam perhitungan besar pajak yang

seharusnya terutang.

7) Melakukan pengawasan secara rutin kepada wajib pajak untuk menghindari

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian permasalahan yang dikemukakan penulis dari hasil

penelitian di Dinas Pendapatan Daerah Kota Medan serta dari studi pustaka yang

diperoleh penulis, maka penulis menyimpulkan :

1) Pajak Hiburan adalah pajak atas penyelenggaraan hiburan atau pungutan

daerah atas penyelenggaraan hiburan.

2) Tarif pajak hiburan ditetapkan oleh Pemerintah Daerah berdasarkan kondisi

daerahnya sehingga tarif untuk setiap daerah tentu berbeda-beda.

3) Potensi pajak hiburan dari tahun ke tahun mengalami penurunan dikarenakan

banyaknya wajib pajak yang tidak patuh dengan kewajibannya.

4) Adapun kendala yang dihadapi oleh Dinas Pendapatan Daerah Kota Medan

yaitu tingkat kesadaran wajib pajak yang masih rendah, masih ada beberapa

tunggakan pajak hiburan yang belum dibayar oleh wajib pajak, sulit menemui

pimpinan yang menyelenggarakan objek hiburan serta masih adanya petugas

Dinas Pendapatan Daerah Kota Medan yang masih belum bekerja secara

efektif dalam mengatur pajak daerah.

5) Adapun upaya yang dilakukan Dinas Pendapatan Daerah untuk mengatasi

kendala yang dihadapi sehingga penerimaan pajak hiburan dapat meningkat,

yakni melakukan pendataan terhadap wajib pajak, memfungsikan pengawasan

dari Dinas Pendapatan Daerah Kota medan dan bekerjasama dengan Tim

Terpadu (Dinas Parawisata, Satpol PP, Polisi, Kejaksaan, Kodim) untuk

melaksanakan penagihan, mengadakan peninjauan ulang apabila terjadi

kesalahan dalam pendataan, melakukan pemeriksaan dan pengawasan secara

rutin kepada wajib pajak untuk menghindari adanya data yang tidak benar

disampaikan wajib pajak.

B. Saran

Berdasarkan hasil keseluruhan pembahasan dalam tugas akhir ini, maka

penulis ingin memberikan sumbangan pikiran sebagai berikut :

1) Dinas Pendapatan Daerah Kota Medan harus mengelola pajak daerah

sesuaidengan Undang-Undang Perpajakan yang berlaku dengan baik dan

benar serta selalu menjaga sifat jujur, sopan dan tegas dalam melakukan

pelayanan terhadap wajib pajak.

2) Dinas Pendapatan Daerah Kota Medan harus melakukan sosialisasi agar

masyarakat atau wajib pajak tahu membayar pajak berarti mereka

berpartisipasi membiayai pembangunan daerah untuk kesejahteraan

masyarakat.

3) Dinas Pendapatan DaerahKota Medan harus melakukan pemeriksaan secara

efektif terhadap usaha yang dijalankan oleh penyelenggara hiburan, penagihan

tunggakan-tunggakan pajak maupun ketaatan para penyelenggara hiburan

DAFTAR PUSTAKA

Pajak Daerah dan Retribusi Daerah Tahun 2011. Bandung: Fokus Media.

Peraturan Daerah Kota Medan Nomor 7 Tahun 2011 Tentang Pajak Hiburan.

Peraturan Walikota Medan Nomor 35 Tahun 2011 Tentang Petunjuk Teknis Pelaksanaan Peraturan Daerah Kota Medan Nomor 7 Tahun 2011 Tentang Pajak Hiburan.

Peraturan Pemerintah Nomor 65 Tahun 2001, tentang Pajak Daerah.

Siahaan, Marihot P. 2008. Pajak Daerah dan Retribusi Daerah. Jakarta: Rajawali Pers.

Suandy, Erly. 2011. Hukum Pajak, Edisi Lima. Jakarta: Salemba Empat.

Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah.