PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

MEKANISME PELAKSANAAN PENAGIHAN DAN PEMUNGUTAN PAJAK REKLAME PADA KANTOR DINAS PENDAPATAN DAERAH

KOTA MEDAN

TUGAS AKHIR

Diajukan Oleh

NOVI SUNDARI HASIBUAN 122101210

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Diploma

Universitas Sumatera Utara Medan

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : NOVI SUNDARI HSB

NIM : 122101210

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : MEKANISME PELAKSANAAN

PENAGIHAN DAN PEMUNGUTAN

PAJAK REKLAME PADA KANTOR DINAS PENDAPATAN DAERAH KOTA MEDAN

Tanggal, Juni 2015 DOSEN PEMBIMBING

Doli M. Jafar Dalimunthe, S.E., M.Si NIP. 19830119 200604 1 001

Tanggal, Juni 2015 KETUA PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

Dr. Yeni Absah, SE, M.Si NIP. 19741123200012 2 001

Tanggal, Juni 2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

i

Puji syukur Penulis panjatkan kehadirat Allah SWT, atas segala rahmat

dan hidayah-Nya, sehingga Penulis dapat menyelesaikan Tugas Akhir ini yang

diajukan sebagai salah satu syarat untuk menyelesaikan Pendidikan Program D-III

di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam menyelesaikan Tugas Akhir ini, yang berjudul “Mekanisme Pelaksanaan Penagihan dan Pemungutan Pajak Reklame pada Kantor Dinas Pendapatan Daerah Kota Medan”, Penulis menyadari bahwa masih terdapat kekurangan baik dari segi penulisan dan kesilapan, sehingga Penulis banyak

mendapatkan bantuan serta bimbingan dari berbagai pihak sebagai penyempurna

tulisan ini. Dalam kesempatan ini Penulis ingin menyampaikan ucapan terima

kasih yang tak terhingga kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Fahmi Natigor Nst, MAcc,Ak selaku Wakil Dekan I Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. H. Arifin Lubis, MM,Ak, CA selaku Wakil Dekan II Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Ami Dilham, SE, M.Si selaku Wakil Dekan III Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi D-III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera

ii Universitas Sumatera Utara.

7. Bapak Doli Muhammad J Dalimunthe, SE, M.Si selaku Dosen

Pembimbing Penulis yang telah membimbing selama penulisan Tugas

Akhir ini.

8. Bapak dan Ibu Staf Pegawai Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

9. Papa dan Mama tercinta yang senantiasa selalu memberi semangat dan

dukungan kepada Penulis serta Adik tercinta serta saudara-saudara yang

turut serta membantu dalam proses pembuatan Tugas Akhir ini.

10.Sahabat-sahabat tersayang Nilam, Pipit, Maisyarah, Sofie, Koto, dan Putri

yang selama ini memberikan dukungan, serta teman-teman seperjuangan

Five Bananas dan teristimewa Aji yang selalu memberikan dukungan .

Penulis menyadari bahwa tulisan ini masih jauh dari sempurna sehingga

dibutuhkannya kritik dan saran yang membangun guna menghasilkan sebuah

tulisan yang lebih baik lagi di masa mendatang. Akhir kata Penulis ucapkan

terima kasih untuk semua pihak, semoga Tugas Akhir ini bermanfaat bagi kita

semua.

Medan, Juni 2015

Penulis

iii

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II : PROFIL INSTANSI A. Sejarah Berdirinya Dinas Pendapatan Daerah Kota Medan 5

B. Visi dan Misi Dinas Pendapatan Daerah Kota Medan ... 7

C. Struktur Organisasi Dinas Pendapatan Daerah Kota Medan 8

D. Job Description ... 10

BAB III : PEMBAHASAN A. Definisi Pajak dan Reklame ... 29

B. Ketentuan Umum ... 32

C. Subjek dan Objek Pajak Reklame ... 34

D. Tata Cara Perizinan Pajak Reklame Melekat/Poster/ /Stiker/Rombong ... 36

E. Penempatan Lokasi, Letak, Ukuran, Ketinggian dan Nilai Strategis ... 39

F. Tata Cara Pembayaran Pajak Reklame ... 43

G. Dasar Pengenaan, Nilai Sewa, Tarif dan Cara Perhitungan Pajak Reklame... 43

H. Tata Cara Penagihan dan Pemungutan Pajak Reklame ... 46

iv

B. Saran ... 51

v

Tabel 3.1 : Pembobotan Kelas Jalan Untuk Jenis Reklame

Billboard/Bando/Videotron/Megatron dan Mini Billboard

sejenisnya ... 40

Tabel 3.2 : Pembobotan Kelas JalanUntuk Jenis Reklame Kain

Berupa Umbul-umbul, Spanduk dan Banner, Reklame

Menempel/Rombong/Reklame Berjalan serta Reklame

Neon Box ... 40

Table 3.3 : Daftar Lokasi Jalan Yang Dibenarkan Untuk

Penyelenggaran Reklame Di Kota Medan ... 41

Tabel 3.4 : Daftar Lokasi Jalan Yang Tidak Dibenarkan Untuk

Penyelenggaraan Reklame Di Kota Medan ... 42

Tabel 3.5 : Besaran Nilai Sewa Reklame Dan Masa Berlaku Izin ... 44

Tabel 3.6 : Data: Realisasi Penerimaan Dinas Pendapatan

vi

Halaman

Gambar 2.1 : Struktur Organisasi Dinas Pendapatan Daerah

1

A. Latar Belakang Masalah

Dewasa ini penyelenggaraan publik masih dihadapkan pada kondisi yang

belum sesuai dengan kebutuhan dan perubahan di berbagai bidang kehidupan

masyarakat, berbangsa, dan bernegara. Hal tersebut bisa disebabkan oleh

ketidaksiapan untuk menanggapi terjadinya transformasi nilai yang berdimensi

luas serta dampak berbagai masalah pembangunan yang kompleks.

Pelayanan pemerintah daerah merupakan tugas dan fungsi utama dari

pemerintah daerah. Dengan pemberian pelayanan yang baik kepada masyarakat

maka pemerintah akan dapat mewujudkan tujuan Negara yaitu menciptakan

kesejahteraan masyarakat.

Pelayanan publik yang berkualitas, sangat diperlukan guna mengimbangi

peningkatan kondisi sosial, ekonomi, serta kesadaran masyarakat dalam

bernegara. Izin termasuk layanan publik karena orang yang memanfaatkan

layanan tersebut harus membayar sesuai tarif yang ditetapkan oleh pemerintah.

Izin atau perizinan yang merupakan jasa publik harus sesuai dengan aturan hukum

yang telah ditetapkan oleh Pemerintah Kota Medan selaku penyelenggara

pemerintahan. Sehingga apa yang akan dilaksanakan menjadi legal/resmi dan

tidak bertentangan dengan ketentuan yang telah ditetapkan. Hal ini dimaksudkan

agar masyarakat dalam aktivitasnya sehari-

hari dalam memenuhi kebutuhannya tidak mengganggu ketertiban dan

Membangun kepercayaan masyarakat atas pelayanan publik yang dilakukan

pemerintah merupakan kegiatan yang harus terus-menerus dilakukan oleh

pemerintah dalam fungsinya sebagai pelayanan masyarakat. Pelayanan publik

yang diberikan pemerintah bermacam-macam bentuknya. Namun dalam hal ini,

Penulis hanya membahas pelayanan publik izin reklame serta sistem penagihan

dan pemungutan pajak reklame yang diatur dalam peraturan daerah Kota Medan

tentang pajak reklame.

Sepanjang tahun 2012, sedikitnya 275 perusahaan di kota Medan

menunggak pajak reklame hingga ratusan juta rupiah yang terungkap dalam

laporan yang disampaikan Pemko Medan kepada Laporan Keuangan Pemerintah

Daerah (LKPD). Sejumlah perusahaan dan perorangan yang tidak membayar

pajak reklame yang bernilai mulai dari ratusan ribu hingga ratusan juta rupiah

dengan total Rp 808 juta lebih.

Pajak reklame merupakan salah satu pengelolaan pajak yang sangat besar di

kota Medan namun penerimaan yang diterima daerah tidak sesuai. Masih banyak

reklame yang tidak membayar pajak namun terpasang, karena hasil pengelolaan

dan kinerja yang buruk. Seperti belum adanya SOP, data base yang belum

lengkap, serta penyetoran-penyetoran yang menurut aturan dilakukan setiap hari

tetapi tidak dilakukan. Sehingga pajak reklame yang tidak dibayar tahun 2012

meningkat signifikan dari tahun 2011 senilai Rp 251 juta.

Dalam perkembangan peraturan daerah Kota Medan tentang pajak reklame,

peraturan daerah tersebut telah mengalami dua kali perubahan yaitu dalam kurun

waktu tahun 2004 sampai tahun 2011. Peraturan Daerah Kota Medan tentang

Medan Nomor 11 Tahun 2011. Berdasarkan Peraturan Walikota Medan Nomor 58

Tahun 2011 tentang petunjuk teknis pelaksanaan peraturan daerah. Pihak yang

turut serta dalam pengurusan pajak reklame ini adalah Dinas Pertamanan dan

Badan Pelayanan Perizinan Terpadu (BPPT). Tetapi pada tahun 2014 peraturan

Walikota ini mengalami perubahan yaitu Peraturan Walikota Medan Nomor 17

Tahun 2014 dimana dinas yang mengurus pajak reklame ini berpindah ke Dinas

Tata Ruang dan Tata Bangunan (TRTB), Dinas Pendapatan Daerah (Dispenda),

dan Badan Pelayanan Perizinan Terpadu (BPPT).

Berdasarkan Pasal 4 ayat (5) Peraturan Daerah Kota Medan Nomor 11

Tahun 2011 tentang Pajak Reklame, dikatakan bahwa “Setiap orang pribadi atau

Badan yang akan menyelenggarakan reklame di Daerah wajib memperoleh izin

tertulis atau pengesahan dari Walikota”. Jadi papan reklame yang tidak memiliki

izin harus ditertibkan dan dilakukan pembongkaran karena banyaknya papan

reklame illegal yang ada di Kota Medan yang terdapat di pinggiran jalan raya.

Berdasarkan penjelasan latar belakang permasalahan di atas, maka Penulis

tertarik untuk mengambil judul penelitian tentang “Mekanisme Pelaksanaan Penagihan dan Pemungutan Pajak Reklame pada Kantor Dinas Pendapatan Daerah Kota Medan”.

B. Perumusan Masalah

Dari adanya uraian dari latar belakang yang telah dikemukakan di atas,

maka rumusan masalah yang akan dijawab melalui penelitian ini adalah :

C. Tujuan Penelitian

Adapun tujuan dari dilakukannya penelitian ini adalah untuk mengetahui

bagaimana proses penagihan dan pemungutan pajak reklame yang ada pada kantor

Dinas Pendapatan Kota Medan, apakah sudah sesuai dengan peraturan pemerintah

daerah dan peraturan Walikota.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi Universitas

Hasil penelitian ini diharapkan bermanfaat sebagai bahan masukan bagi

pelengkap referensi maupun bahan pengembangan bagi mahasiswa yang

ingin mengadakan penelitian di bidang yang sama khususnya bagi

mahasiswa Departemen Diploma III Manajemen Keuangan.

2. Bagi Pihak Lain

Hasil penelitian ini diharapkan bermanfaat sebagai pedoman dan sumber

informasi yang dibutuhkan tentang pajak reklame.

3. Bagi Penulis

Hasil penelitian ini sebagai sarana melatih dan mengembangkan

kemampuan berpikir ilmiah, sistematis dan kemampuan untuk

menuliskannya dalam bentuk karya ilmiah berdasarkan kajian dan

5

A. Sejarah Berdirinya Dinas Pendapatan Daerah Kota Medan

Dinas Pendapatan Kota Medan dahulu hanya satu unit kerja yang kecil yaitu

Sub-Bagian Penerimaan pada bagian keuangan dengan tugas pokoknya mengelola

bidang penerimaan/pendapatan daerah. Mengingat pada saat itu potensi pajak

maupun retribusi daerah di kota medan belum begitu banyak, maka dalam

sub-bagian penerimaan tidak terdapat seksi atau urusan.

Dengan peningkatan perkembangan pembangunan dan laju pertumbuhan

penduduk serta Potensi Pajak/Retribusi Daerah Kota Medan, maka melalui

Peraturan Daerah Kota Medan, Sub-Bagian tersebut di atas ditingkatkan menjadi

bagian dengan nama bagian IX yang tugas pokoknya mengelola penerimaan dan

pendapatan daerah. Bagian IX tersebut terdiri dari beberapa Seksi Dengan Pola

Pendekatan Secara Sektoral Pungutan Daerah.

Pada tahun 1978 berdasarkan Instruksi Menteri Dalam Negeri Nomor :

KUPD-7, tahun 1978, tentang penyeragaman Struktur Organisasi Dinas

Pendapatan Daerah Propinsi dan Kabupaten/Kotamadya di seluruh Indonesia,

maka Pemerintah Kota Medan menetapkan Peraturan Daerah Nomor 12 tahun

1978 tentang Struktur Organisasi Dinas Pendapatan Daerah Kotamadya Medan

sebagaimana dimaksudkan dalam Instruksi Mendagri dimaksud. Struktur

Organisasi Dinas Pendapatan Daerah yang baru ini dipimpin oleh seorang Kepala

Dinas yang terdiri dari 1 (satu). Bagian Tata Usaha, dengan 3 (tiga) Urusan dan 4

Seiring dengan meningkatnya pembangunan dan pertumbuhan wajib

pajak/retribusi daerah, Struktur Organisasi Dinas Pendapatan selama ini dibentuk

dengan membagi pekerjaan berdasarkan sektor jenis pungutan maka pola tersebut

perlu dirubah secara fungsional.

Dengan keputusan Menteri Dalam Negeri Nomor 973-442, tahun 1988,

tanggal 26 Mei 1988 tentang Sistem dan Prosedur Perpajakan/Retribusi Daerah

dan Pendapatan Daerah lainnya serta Pajak Bumi dan Bangunan di 99

Kabupaten/Kota dan surat Edaran Menteri Dalam Negeri Nomor

061/1861/PUOD, tanggal 2 Mei 1988 tentang Organisasi dan Tata Kerja Dinas

Pendapatan Daerah Kota Medan Nomor 12 Tahun 1978 tentang Struktur

Organisasi Dinas Pendapatan Daerah Kotamadya Medan menjadi Peraturan

Daerah Kota Medan Nomor 16 Tahun 1990 tentang susunan Organisasi dan Tata

Kerja dinas Pendapatan Kotamadya Daerah TK.II Medan.

Dalam perkembangan selanjutnya dengan Keputusan Menteri Dalam Negeri

dan Otonomi Daerah Nomor 50 Tahun 2000, tentang Pedoman Susunan

Organisasi dan Tata Kerja Perangkat Daerah Kabupaten/Kota, maka Pemerintah

Kota Medan membentuk Organisasi Dan Tata Kerja Dinas-Dinas Daerah

dilingkungan Pemerintah Kota Medan sebagaimana diatur dan ditetapkan dalam

Peraturan Daerah Kota Medan Nomor 4 tahun 2001, sehingga Peraturan Daerah

Kotamadya Daerah Tk.Ii Medan Nomor 16 tahun 1990 dinyatakan tidak berlaku

dan diganti dengan SK. Walikota Medan Nomor 25 tahun 2002 tentang Susunan

Organisasi Dinas Pendapatan Daerah Kota Medan.

Sebagai unsur pelaksana Pemerintah Kota Medan dalam bidang pungutan

di pimpin oleh seorang kepala dinas yang berada dan bertanggung jawab kepada

kepala daerah melalui sekretaris daerah, terdiri dari 1 (satu). Bagian tata usaha

dengan 4 (empat) sub bagian dan 5 (lima) Sub Dinas dengan masing-masing 4

(empat) seksi serta kelompok jabatan fungsional.

B. Visi dan Misi Dinas Pendapatan Daerah Kota Medan

Adapun Visi dan Misi Dinas Pendapatan Daerah Kota Medan adalah untuk

menjadi sebuah komitmen departemen

1. Visi

"Mewujudkan Masyarakat Kota Medan Taat Pajak dan Retribusi"

2. Misi

a. Meningkatkan pengelolaan Pendapatan Daerah Kota Medan.

b. Memberdayakan SDM Pegawai Dinas Pendapatan Daerah Kota

Medan dalam meningkatkan Pendapatan Asli Daerah dan diluar

Dinas aktif meningkatkan kebersihan Kota Medan.

c. Meningkatkan mutu pelayanan kepada masyarakat/Wajib Pajak

Daerah dan Wajib Retribusi Daerah.

d. Mengintensifkan Pungutan Pajak Daerah dan Retribusi Daerah.

e. Meningkatkan koordinasi dan kerjasama dengan unit kerja pengelola

PAD lainnya.

f. Mencari terobosan dalam menggali sumber-sumber PAD yang baru

C. Struktur Organisasi Dinas Pendapatan Daerah Kota Medan

Struktur organisasi merupakan sebuah sistem hubungan antara para anggota

organisasi. Struktur organisasi diperlukan perusahaan untuk membedakan

batas-batas wewenang dan tanggungjawab secara sistematis yang menunjukkan adanya

hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah

ditetapkan. Demi tercapainya tujuan umum suatu perusahaan diperlukan suatu

wadah untuk mengatur seluruh aktivitas maupun kegiatan perusahaan tersebut.

Pengaturan ini dihubungkan dengan pencapaian tujuan perusahaan yang telah

ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi

perusahaan.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan

dapat diterapkan, sehingga efisiensi dan efektifitas kerja dapat diwujudkan

melalui kerjasama dengan koordinasi yang baik sehingga tujuan perusahaan dapat

dicapai. Suatu perusahaan terdiri dari berbagai unit kerja yang dapat dilaksanakan

perseorangan maupun kelompok kerja yang berfungsi untuk melaksanakan

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal melalui

saluran tunggal. Sesuai dengan PP No.41 Tahun 2007, struktur organisasi Dinas

D.Job Description 1. Dinas

Dinas merupakan unsur pelaksana Pemerintah daerah, yang dipimpin

oleh Kepala Dinas yang berkedudukan di bawah dan bertanggung jawab

Kepada Walikota melalui Sekretaris Daerah. Dinas mempunyai tugas pokok

melaksanakan sebagian urusan pemerintahan daerah di bidang pendapatan

daerah berdasarkan asa otonomi dan tugas pembantuan.

Dalam melaksanakan tugas pokok, Dinas menyelenggarakan fungsi :

a. Perumusan kebijakan teknis di bidang pendapatan;

b. Penyelenggaraan urusan pemerintahan dan pelayanan umum dibidang

pendapatan;

c. Pembinaan dan pelaksanaan tugas dibidang pendapatan; dan

d. Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan

tugas dan fungsinya.

2. Sekretariat

Sekretariat dipimpin oleh sekretaris, yang berada di bawah dan

bertanggung jawab kepada Kepala Dinas.

a. Sekretariat mempunyai tugas pokok melaksanakan sebagian tugas

Dinas lingkup Kesekretariatan meliputi pengelolaan administrasi

umum, keuangan dan penyusunan program.

b. Dalam melaksanakan tugas pokok, Sekretariat menyelenggarakan

fungsi :

1. Penyusunan rencana, program dan kegiatan kesekretariatan;

3. Pelaksanaan dan penyelenggarakan apelayanan administrasi

kesekretariatan Dinas yang meliputi administrasi

umum,kepegawaian, keuangan, kerumah tanggaan Dinas;

4. Pengelolaan dan pemberdayaan sumber daya manusia,

pengembangan organisasi dan ketataleksanaan;

5. Pelaksanaan koordinasi penyelenggaraan tugas – tugas Dinas;

6. Penyiapan bahan pembinaan, pengawasan dan pengendalian;

7. Pelaksanaan monitoring, evaluasi, dan pelaporan kesekretariatan;

8. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugas dan fungsinya.

3. Sub Bagian Umum

Sub Bagian Umum dipimpin oleh Kepala Sub Bagian, yang berada di

bawah dan bertanggungjawab Kepada Sekretaris. Sub Bagian Umum

mempunyai tugas pokok melaksanakan sebagian tugas Sekretariat Lingkup

administrasi umum. Dalam melaksanakan tugas pokok, Sub Bagian Umum

menyelenggarakan fungsi :

a. Penyusunan rencana, program, dan kegiatan Sub Bagian Umum;

b. Penyusunan bahan petunjuk teknis pengelolaan administrasi umum;

c. Pengelolaan administrasi umum yang meliputi pengelolan tata naskah

dinas, penataan kearsipan, perlengkapan, dan penyelenggaraaan

kerumah tanggaan Dinas.

d. Pengelolaan administrasi kepegawaian;

e. Penyiapan bahan pembinaan dan pengembangan kelembagaan,

f. Penyiapan bahan pembinaan, pengawasan, dan pengendalian;

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan

tugas;

h. Pelaksanaan tugas lain yang diberikan oleh Sekretari sesuai dengan

tugas dan fungsinya.

4. Sub Bagian Keuangan

Sub Bagian Keuangan dipimpin oleh Kepala Sub Bagian, yang berada

di bawah dan bertanggungjawab kepada Sekretaris. Sub Bagian Keuangan

mempunyai tugas pokok melaksanakan sebagian tugas Sekretariat lingkup

pengelolaan administrasi keuangan. Dalam melaksanakan tugas pokok, Sub

Bagian Keuangan menyelenggarakan fungsi :

a. Penyusunan rencana, program, dan Kegiatan Sub Bagian Keuangan;

b. Penyusunan Bahan petunjuk teknis pengelolaan administrasi

keuangan;

c. Pelaksanaan pengelolaan administrasi keuangan meliputi kegiatan

penyusunan rencana, penyusunan bahan, pemrosesan, pengusulan dan

vertifikasi;

d. Penyiapan bahan / pelaksanaan koordinasi pengelolaan administrasi

keuangan;

e. Penyusunan Keuangan Kepala Dinas;

f. Penyiapan bahan pembinaan, pengawasan dan pengendalian;

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksaan tugas;

h. Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan

5. Sub Bagian Penyusunan Program

Sub Bagian Penyusunan Program dipimpin oleh Kepala Sub Bagian,

yang berada di bawah danbertanggung jawab kepada Sekretaris. Sub Bagian

Penyusuna Program mempunyai tugas pokok melaksanakan sebagian tugas

Sekretariat lingkup penyusunan program dan pelaporan. Dalam melaksanakan

tugas pokok, Sub Bagian Penyusunan Program;

a. Penyusunan rencana, program, dan kegiatan Sub Bagian Penyusunan

Program;

b. Pengumpulan bahan petunjuk teknis lingkup penyusunan rencan dan

program Dinas;

c. Penyiapan bahan penyusunan rencana dan Program Dinas;

d. Penyiapan bahan pembinaan pengawasan, dan pengendalian;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan

tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan

tugas dan fungsinya.

6. Bidang Pendataan dan Penetapan Seksi Pendataan dan Pendaftaran

Seksi Pendataan dan Pendaftaran dipimpin oleh Kepala Seksi, yang

berada di bawah danbertanggung jawab kepada Kepala Bidang Pendataan

dan Penetapan.Seksi Pendataan dan Pendaftaran mempunyai tugas pokok

melaksanakan sebagian tugas Bidang Pendataan dan Penetapan lingkup

a. Penyiapan rencana, program, dan kegiatan Seksi Pendataan dan

Pendaftaran;

b. Penyusunan bahan petunjuk teknis lingkup Pendataan dan

Pendaftaran;

c. Pelaksanaan objek pajak daerah / retribusi daerah dan pendapatan

daerah lainnya melalui Surat Pemberitahuan Pajak Daerah

(SPTPD) dan Surat Pemberitahuan Retribusi Daerah(SPTRD).

d. Pelaksanaan pendaftaran wajib pajak / retribusi daerah melalui

formulir pendaftaran;

e. Penyimpanan, pendistribusian, pemberian Nomor Pokok Wajib

Pajak Daerah / Wajib Retribusi Daerah serta penyimpanan surat

perpajakan daerah lainnya yang berkaitan dengan pendaftaran dan

pendataan;

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan

tugas;

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas danfungsinya.

Seksi Pemeriksaan

Seksi Pemeriksaan dipimpin oleh Kepala Seksi, yang berada

dibawah dan bertanggungjawabkepada Kepala Bidang Pendataan dan

Penetapan. Seksi Pemeriksaan mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Pendataan dan Penetapan lingkup pemeriksaan.

Dalam melaksanakan tugas pokok, Seksi Pemeriksaan menyelenggarakan

a. Penyiapan rencana, program, dan kegiatan Seksi Pemeriksaan;

b. Penyusunan bahan petunjuk teknis lingkup pemeriksaan;

c. Penerimaan laporan hasil pemeriksaan dan unit pemeriksa / tim

pemeriksa.

d. Penatausahaan hasil pemeriksaan lapangan atas objek dan subjek

pajak;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan

tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas danfungsinya.

Seksi Penetapan

Seksi penetapan dipimpin oleh Kepala Seksi, yang berada dibawah

dan bertanggung jawabkepada Kepala Bidang Pendataan dan Penetapan.

Seksi Penetapan mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Pendataandan penetapan lingkup penetapan pokok pajak daerah /

pokok retribusi daerah. Dalam melaksanakan tugas pokok, Seksi

Penetapan menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Penetapan;

b. Penyusunan bahan petunjuk teknis lingkup penetapan;

c. Penyiapan bahan dan data perhitungan penetapan pokok pajak

daerah / pokok retribusidaerah;

d. Penyiapan penerbitan, pendistribusian, serta penyimpanan arsip

surat perpajakan daerah/retribusi daerah yang berkaitan dengan

e. Pelaksanaan perhitungan jumlah angsuran pembayaran/penyetoran

atas permohonanwajib pajak;

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanan

tugas;

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas danfungsinya.

Seksi Pengelola Data dan Informasi

Seksi Pengelola Data dan Informasi dipimpin oleh Kepala Seksi,

yang berada dibawah danbertanggung jawab kepada Kepala Bidang

Pendataan dan Penetapan.Seksi Pengelola Data dan Informasi mempunyai

tugas pokok melaksanakan sebagian tugas Bidang Pendataan dan

penetapan lingkup data dan informasi.Dalam melaksanakan tugas pokok,

Seksi PengelolaData dan Informasi menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Data dan

Informasi;

b. Penyusunan bahan petunjuk teknis lingkup pendataan dan

informasi;

c. Pengumpulan dan pengolahan data objek pajak daerah / retribusi

daerah;

d. Penuangan hasil pengolahan data dan informasi data ke dalam

kartu data;

e. Pengiriman kartu data kepada Seksi Penetapan;

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas dan fungsinya.

7. Bidang Penagihan

Bidang Penagihan dipimpin oleh Kepala Bidang, yang berada dibawah

dan bertanggung jawab kepada Kepala Dinas.Bidang Penagihan mempunyai

tugas pokok melaksanakan sebagian tugas Dinas lingkup pembukuan,

vertifikasi, penagihan, perhitungan, pertimbangan, dan retribusi. Dalam

melaksanakan tugas pokok, Bidang Penagihan menyelenggarakan fungsi :

a. Penyusunan rencana, program, dan Kegiatan Bidang Penagihan;

b. Penyusunan petunjuk teknis lingkup pembukuan, vertifikasi,

penagihan, perhitungan,pertimbangan dan retribusi;

c. Pelaksanaan pembukuan dan vertifikasi atas pajak daerah, retribusi

daerah dan pendapatan daerah lainnya;

d. Pelaksanaan penagihan atas tungkapan pajak daerah, retribusi daerah

dan pendapatan daerah lainnya;

e. Pelaksanaan perhitungan retribusi dan atau pemindah bukuan atas

pajak daerah, retribusi daerah dan pendapatan lainnya;

f. Pelaksanaan telaahan dan saran pertimbangan terhadap keberatan

wajib pajak atas permohonan wajib pajak;

g. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang

penagihan;

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

Seksi Pembukuan dan Vertifikasi

Seksi Pembukuan dan Vertifikasi dipimpin oleh Kepala Seksi, yang berada

dibawah danbertanggung jawab kepada Bidang Penagihan.Seksi Pembukuan dan

Vertifikasi mempunyai tugas pokok melaksanakan sebagian tugas Bidang

Penagihan lingkup pembukuan dan Vertifikasi.Dalam melaksanakan tugas pokok,

Seksi Pembukuan dan Vertifikasi menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Pembukuan dan

Vertifikasi;

b. Penyusunan bahan petunjuk teknis lingkup pembukuan dan vertifikasi;

c. Pelaksanaan pembukuan dan vertifikasi tentang penetapan dan

penerimaan pajak daerah retribusi daerah dan pendapatan daerah

lainnya;

d. Pelaksanaan pembukuan dan vertifikasi penerimaan dan pengeluaran

benda berhargaserta pencatatan uang dari hasil pungutan benda

berharga ke dalam kartu persediaan benda berharga;

e. Penyiapan bahan dan data laporan tentang realisasi penerimaan dan

tunggakan pajak daerah, retribusi daerah dan pendapatan daerah;

f. Penyipan bahan dan data laporan tentang realisasi penerimaan,

pengeluaran, dan sisa persediaan benda berharga secara berhala;

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan

tugas;

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

Seksi Penagihan dan Perhitungan

Seksi Penagihan dan Perhitungan dipimpin oleh Kepala Seksi, yang berada

dibawah danbertanggung jawab kepada Kepala Bidang Penagihan. Seksi

Penagihan dan Perhitungan mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Penagihan lingkup Penagihan dan Perhitungan. Dalam melaksanakan

tugas pokok, Seksi Penagihan dan Perhitungan menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Penagihan dan

Perhitungan;

b. Penyusunan bahanpetunjuk teknis lingkup penagiha dan perhitungan;

c. Penyiapan bahan dan data pelaksanakan penagihan atas tunggakan

pajak daerah, retribusi daerah dan pendapatan daerah lainnya;

d. Penyiapan bahan dan data penerbitan dan pendistribusian dan

penyimpanan arsip surat perpajakan daerah / retribusi daerah yang

berkaitan dengan penagihan;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan

tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas dan fungsinya.

Seksi Pertimbangan dan Retribusi

Seksi Pertimbangan dan Retribusi dipimpin oleh Kepala Seksi, yang

berada dibawah danbertanggung jawab kepada Kepala Bidang Penagihan. Seksi

Pertimbangan dan Retribusi mempunyai tugas pokok melaksanakan sebagian

melaksanakan tugas pokok, Seksi Pertimbangan dan Retribusi menyelenggarakan

fungsi :

a. Penyiapan rencana, program, dan Kegiatan Seksi Pertimbangan

Retribusi;

b. Penyusunan bahan petunjuk teknis lingkup pertimbangan dan retribusi;

c. Penerimaan permohonan retribusi dan pemindahbukuan dari wajib

pajak;

d. Penelitian kelebihan pembayaran pajak daerah / retribusi daerah yang

dapat diberikan resritusi dan atau pemindahbukuan;

e. Penyiapan surat keputusan kepala dinas tentang pemberian restitusi

dan atau pemindahbukuan;

f. Penerimaan surat keberatan dari wajib pajak / retritusi;

g. Penelitian keberatan wajib pajak / wajib rettribusi;

h. Pembuatan pertimbangan atas surat keberatan wajib pajak / wajib

retribusi;

i. Penyiapan bahan dan data penerbitan surat keputusan kepala dinas

tentang persetujuan atau penolakan atas keberatan;

j. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan

tugas;

k. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas dan fungsinya.

8. Bidang Bagi Hasil dan Pendapatan

Bidang Bagi Hasil Pendapatan dipimpin oleh Kepala Bidang yang

Hasil Pendapatan mempunyai tugas pokok melaksanakan sebagian tugas

Dinas lingkup bagi hasil pajak dan bukan pajak, penatausahaan bagi hasil dan

perundang – undangan dan pengkajian pendapatan. Dalam melaksanakan

tugas pokok, Bidang Bagi Hasil Pendapatan menyelenggarakan fungsi :

a. Penyusunan rencana, program, dan kegiatan Bidang Bagi Hasil

Pendapatan;

b. Penyusunan bahan petunjuk teknis lingkup bagi hasil pajak dan bukan

pajak, penata usahaan bagi hasil dan perundang – undangan dan

pengkajian pendapatan;

c. Pelaksanaan penatausahaan bagi hasil pendapatan pajak dan bukan

pajak; DAU, DAK, dan lain – lain pendapatan yang syah;

d. Pelaksanaan koordinasi dengan instansi pemberi bagi hasil pajak dan

bukan pajak, DAU, DAK, dan lain – lain pendapatan yang syah;

e. Pelaksanaan perhitungan penerimaan dari dana bagi hasil pajak /

bukan pajak provinsi dan dana bagi hasil pajak / bukan pajak pusat,

DAU, DAK, dan lain – lain pendapatan yang syah;

f. Pelaksaan pengkajian pelaksanaan peraturan perundang – undangan

dan pengkajian hasil pendapatan daerah dibidang dana perimbangan,

dan lain – lain pendapatan yang syah;

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan lingkup bidang

bagi hasil pendapatan;

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

Seksi Bagi Hasil Pajak

Seksi Bagi Hasil Pajak dipimpin oleh Kepala Seksi, yang berada dibawah

dan bertanggungjawab kepada Kepala Bidang Bagi Hasil Pendapatan.Seksi Bagi

Hasil Pajak mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi

Hasil Pendapatan lingkup bagi hasil pajak. Dalam melaksanakan tugas pokok,

Seksi Bagi HasilPajak menyelenggarakn fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Bagi Hasil Pajak;

b. Penyusunan bahan petunjuk teknis lingkup bagi hasil pajak;

c. Penerimaan dan pendistribusian Surat Pemberitahuan Pajak Terhutang

(SPPT) dan Daftar Himpunan Pokok Pajak (DHPP) / Daftar Himpunan

Ketetapan Pajak (DHKP), Pajak Bumi Dan Bangunan;

d. Pelaksanaan penagihan Pajak Bumi dan Bangunan;

e. Pelaksanaan perhitungan penerimaan bagi hasil pajak lainnya,

membantu menyampaikan Surat Pemberitahuan Objek Pajak (SPOP)

Pajak Bumi dan Bangunan kepada wajib Pajak, Penerimaan kembali

hasil pengisian SPOP dan mengirimkannya kepada Kantor Pelayanan

PBB;

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan

tugas;

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas dan fungsinya.

Seksi Bagi Hasil Bukan Pajak

Seksi Bagi Hasil Bukan Pajak dipimpin oleh Kepala Seksi, yang berada di

Seksi Bagi Hasil Bukan Pajak mempunyai tugas pokok melaksanakan sebagian

tugas Bidang Bagi Hasil Pendapatan lingkup bagi hasil bukan pajak. Dalam

melaksanakan tugas pokok, Seksi Bagi Hasil Bukan Pajak menyelenggarakan

fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Bagi Hasil Bukan

Pajak;

b. Penyusunan bahan petunjuk teknis lingkup bagi hasil bukan pajak;

c. Pelaksanaan perhitungan dan penerimaan dana bagi hasil pajak

provinsi, dana bagi hasil bukan pajak pusat, DAU, DAK, dan lain –

lain pendapatan yang syah;

d. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan

tugas;

e. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas dan fungsinya.

Seksi Penatausahaan Bagi Hasil

Seksi Penatausahaan Bagi Hasil dipimpin oleh Kepala Seksi, yang berada

di bawah danbertanggung jawab kepada Kepala Bidang Bagi Hasil Pendapatan.

Seksi Penata Usahaan Bagi Hasil mempunyai tugas pokok melaksanakan sebagian

tugas Bidang Bagi Hasil Pendapatan lingkup penatausahaan bagi hasil. Dalam

melaksanakan tugas pokok, Seksi Penatausahaan Bagi Hasil menyelenggarakan

fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Penatausahaan Bagi

Hasil;

c. Pelaksanaan penatausahaan surat-surat ketetapan Pajak Bumi dan

Bangunan;

d. Pelaksanaan penatausahaan bagi hasil pajak dan bukan pajak, DAU,

DAK, dan lain-lain pendapatan yang syah;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan

tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas dan fungsinya.

Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan

Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan

dipimpin oleh Kepala Seksi,yang berada di bawah dan bertanggung jawab kepada

Kepala Bidang Bagi Hasil Pendapatan.Seksi Peraturan Perundang-undangan dan

Pengkajian Pendapatan mempunyai tugas pokokmelaksanakan sebagian tugas

Bidang Bagi Hasil Pendapatan lingkup peraturan perundang-undangan dan kajian

pendapatan. Dalam melaksanakan tugas pokok, Seksi Peraturan

Perundang-undangan dan Pengkajian Pendapatan menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Peraturan

Perundang-undangan;

b. Penyusunan bahan petunjuk teknis lingkup peraturan

perundang-undangan dan pengkajian pendapatan;

c. Penyiapan bahan dan data pelaksanaan koordinasi dengan unit terkait

tentang pelaksanaan peraturan perundang-undangan dan pengkajian

atas penerimaan pendapatan dana perimbangan, dan lain-lain

d. Pelaksanaan monitoring, dan evaluasi pelaksanaan peraturan

perundang-undangan di bidang dana perimbangan;

e. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas dengan tugas

dan fungsinya.

9. Bidang Pengembangan Pendapatan Daerah

Bidang Pengembangan Pendapatan Daerah dipimpin oleh Kepala

Bidang, yang berada di bawahdan bertanggung jawab kepada Kepala Dinas.

Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok

melaksanakan sebagian tugas Dinas lingkup pengembangan pajak, retribusi

dan pendapatan lain-lain. Dalam melaksanakan tugas pokok, Bidang

Pengembangan Pendapatan Daerah menyelenggarakan fungsi :

a. Penyusunan rencana, program, dan kegiatan Bidang Pengembangan

Pendapatan Daerah;

b. Penyusunan bahan petunjuk teknis lingkup pengembangan pajak,

retribusi dan pendapatan lain-lain;

c. Pelaksanaan pengkajian potensi pajak daerah, retribusi daerah dan

pendapatan lainnya;

d. Penghitungan potensi pajak dan retribusi daerah;

e. Pelaksanaan monitoring, evalausi, dan pelaporan lingkup bidang

pengembangan Pendapatan daerah;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

Seksi Pengembangan Pajak

Seksi Pengembangan Pajak dipimpin oleh Kepala Seksi, yang berada di

bawah dan bertanggungjawab kepada Kepala Pengembangan Pendapatan Daerah.

Seksi Pengembangan Pajak mempunyai tugas pokok melaksanakan sebagian

tugas Bidang Pengembangan Pendapatan Daerah lingkup Pengembangan pajak.

Dalam melaksanakan tugas pokok, SeksiPengembangan Pajak menyelenggarakan

fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Pengembangan Pajak;

b. Penyusunan bahan petunjuk teknis lingkup pengembangan pajak;

c. Penyiapan bahan dan data penyusunan rencana potensi pendapatan

daerah di bidang pajak daerah;

d. Penyiapan bahan dan data pengkajian pengembangan potensi pajak

daerah;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan

tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas dan fungsinya.

Seksi Pengembangan Retribusi

Seksi Pengembangan Retribusi dipimpin oleh Kepala Seksi, yang berada

di bawahn danbertanggung jawab kepada Kepala Bidang Pengembangan

Pendapatan Daerah. Seksi Pengembangan Retribusi mempunyai tugas pokok

melaksanakan tugas Bidang PengembanganPendapatan Daerah

lingkuppengembangan retribusi. Dalam melaksanakan tugas pokok, Seksi

a. Penyiapan rencana, program, dan kegiatan Seksi Pengembangan

Retribusi;

b. Penyusunan bahan petunjuk teknis lingkup pengembangan retribusi;

c. Penyiapan bahan dan data penyusunan rencana potensi pendapatan

daerah dibidang retribusi daerah;

d. Penyiapan bahan dan data pengkajian pengembangan potensi retribusi

daerah;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan

tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas dan fungsinya.

Seksi Pengembangan Pendapatan dan Lain-lain

Seksi Pengembangan Pendapatan Lain-Lain dipimpin oleh Kepala Seksi,

yang berada di bawah dan bertanggung jawab kepada Kepala Bidang

Pengembangan Pendapatan Daerah. Seksi Pengembangan Pendapatan Lain-Lain

mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pengembangan

Pendapatan Daerah lingkup pengembangan pendapatan lain-lain. Dalam

melaksanakan tugas pokok, Seksi Pengembangan Pendapatan Lain-Lain

menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Pengembangan

Pendapatan Lain-Lain;

b. Penyusunan bahan petunjuk teknis lingkup pengembangan pendapatan

c. Penyiapan bahan dan data penyusunan rencana potensi pendapatan

daerah di bidang pendapatan lain-lain;

d. Penyiapan bahan dan data pengkajian pengembangan potensi

pendapatan lain-lain;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan

tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas dan fungsinya.

10.Unit Pelaksanaan Teknis

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksanaan

Teknis ditetapkan lebih lanjut dengan Peraturan Walikota.

11.Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan

sebagian Dinas sesuai dengan keahlian dan kebutuhan. Kelompok Jabatan

Fungsional sebagaimana dimaksud dalam Pasal 51, terdiri dari sejumlah

tenaga fungsional yang diatur dan ditetapkan berdasarkan peraturan

perundang-undangan. Setiap Kelompok Jabatan Fungsional, dipimpin oleh

Tenaga Fungsional Senior yang dihunjuk. Jumlah tenaga fungsional,

ditentukan berdasarkan kebutuhan dan beban kerja. Jenis dan jenjang jabatan

29

A. Definisi Pajak dan Reklame

1. Pengertian Pajak Daerah dan Reklame

Menurut Priantara (2013: 535), Pajak daerah adalah kontribusi wajib

kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya

kemakmuran rakyat

Menurut Priantara (2013: 536) terdapat beberapa jenis pajak daerah,

diantaranya :

a. Pajak-pajak provinsi terdiri dari:

1. Pajak Kendaraan Bermotor (PKB);

2. Bea Balik Nama Kendaraan Bermotor (BBNKB);

3. Pajak Bahan Bakar Kendaraan Bermotor;

4. Pajak Air Permukaan; dan

5. Pajak Rokok

b. Pajak-pajak kabupaten/kota terdiri dari:

1. Pajak Hotel;

2. Pajak Restoran:

3. Pajak Hiburan;

4. Pajak Reklame;

6. Pajak Parkir;

7. Pajak Air Tanah;

8. Pajak Sarang Burung Walet;

9. PBB Perdesaan dan Perkotaan; dan

10.BPHTB.

Pajak reklame adalah pajak atas penyelenggaraan reklame. Reklame

adalah benda, alat, perbuatan, atau media yang bentuk dan corak ragamnya

dirancang untuk tujuan komersial, memperkenalkan, menganjurkan,

mempromosikan, atau untuk menarik perhatian umum terhadap barang, jasa orang

atau badan yang dapat dilihat, dibaca, didengar, dirasakan, dan/atau dinikmati

oleh umum.

Dasar Hukum yang melandasi Pajak Reklame ini adalah :

1. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak dan Retribusi

Daerah.

2. Keputusan Walikota Medan No. 188.342/1006 K/2004 tentang

Pelaksanaan Peraturan Daerah Kota Medan.

3. Peraturan Walikota Medan Nomor 17 Tahun 2014 tentang Petunjuk

Teknis Pelaksanaan Peraturan Daerah Kota Medan Nomor 11 Tahun 2011

Tentang Pajak Reklame.

4. Peraturan Daerah Kota Medan Nomor 11 Tahun 2011 Tentang Pajak

Reklame.

5. Hal-hal yang menyangkut teknis pelaksanaan akan diatur lebih lanjut

2. Fungsi Reklame

Fungsi reklame adalah sebagai berikut :

a. Membantu memberikan penerangan kepada pihak konsumen.

b. Membantu memperbesar produksi hingga meratakan jalan untuk produksi

massa.

c. Memperbesar kecepatan perputaran dalam bidang perniagaan eceran dan

dengan demikian menurunkan biaya-biaya distribusi per kesatuan produk.

d. Menstimulasi produsen untuk mempertahankan kualitas artikel-artikelnya.

3. Izin Reklame

Izin reklame adalah izin yang diberikan kepada Badan atau

orang/perorangan untuk menyelenggarakan/memasang reklame dalam jangka

waktu tertentu. Izin penyelenggaraan reklame dapat diberikan kepada

penyelenggara reklame atau jasa periklanan/biro reklame apabila :

a. Melengkapi persyaratan administrasi;

b. Membayar pajak reklame terutang sebesar 25% dari tarif pajak;

c. Untuk materi reklame rokok, besarnya nilai sewa reklame ditambah 15%

dari pokok pajak;

d. Membayar sewa titik lokasi, khusus untuk penyelenggaraan reklame di

dalam sarana dan prasarana kota;

e. Membayar nilai strategis reklame untuk penyelenggaraan reklame di luar

sarana dan prasarana kota:

f. Membayar biaya jaminan bongkar sebesar 15% dari jumlah pajak reklame

Izin dapat diberikan dalam bentuk izin tetap dan izin terbatas. Izin tetap

diberikan untuk penyelenggaraan reklame dengan jangka waktu tidak terbatas

atau sampai dengan adanya pencabutan ataupun perubahan. Sedangkan izin

terbatas diberikan untuk penyelenggaraan reklame yang masa berlaku izinnya

dibatasi.

B. Ketentuan Umum

Berdasarkan salinan Peraturan Walikota Medan Nomor 17 Tahun 2014

tentang Petunjuk Teknis Pelaksanaan Peraturan Daerah Kota Medan Nomor 11

Tahun 2011 tentang Pajak Reklame di Kota Medan yang dimaksud dengan :

1. Daerah adalah Kota Medan

2. Pemerintahan Daerah adalah penyelenggaraan urusan pemerintahan oleh

Pemerintah Daerah dan DPRD menurut azas otonomi dan tugas

pembantuan dengan prinsip otonomi, yang seluas-luasnya dalam sistem

dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud

dalam Undang-Undang Dasar Negara Republik Indonesia tahun 1945.

3. Pemerintah Daerah adalah Walikota, dan perangkat Daerah sebagai unsur

penyelenggara pemerintahan Daerah.

4. Walikota adalah Walikota Medan.

5. Dinas Pendapatan adalah Dinas Pendapatan Kota Medan

6. Pajak reklame adalah pajak atas penyelenggaraan reklame.

7. Reklame adalah benda, alat, perbuatan, atau media yang bentuk dan corak

ragamnya dirancang untuk tujuan komersial, memperkenalkan,

terhadap barang, jasa orang atau badan yang dapat dilihat, dibaca,

didengar, dirasakan, dan/atau dinikmati oleh umum

8. Reklame Melekat/Poster/Stiker/Rombong adalah reklame yang

diselenggarakan berupa gambar , lukisan dan/atau tulisan berbentuk

lembaran lepas di sablon atau dicetak/offset dengan cara disebarkan;

ditempelkan; dilekatkan; dipasang atau digantungkan pada suatu benda.

9. Nilai Sewa Reklame (NSR) adalah nilai yang ditetapkan sebagai dasar

perhitungan penetapan besarnya pajak reklame.

10.Penyelenggara reklame adalah orang atau badan yang menyelenggarakan

reklame baik untuk dan atas nama sendiri atau untuk dan atas nama pihak

lain yang menjadi tanggungannya.

11.Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan

data objek pajak dan subjek pajak, penentuan besarnya pajak yang terutang

sampai kegiatan penagihan pajak kepada Wajib Pajak serta pengawasan

penyetoran.

12.Surat Ketetapan Pajak Daerah (SKPD) adalah surat ketetapan pajak yang

menentukan besarnya jumlah pajak yang terhutang.

13.Surat Pemberitahuan Pajak Daerah (SPTPD) adalah surat yang oleh Wajib

Pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran

pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta, dan

kewajiban sesuai dengan ketentuan peraturan perundang-undangan

perpajakan daerah.

14.Surat Setoran Pajak Daerah (SSPD) adalah bukti pembayaran atau

telah dilakukan dengan cara lain ke Kas Daerah melalui tempat

pembayaran yang ditunjuk oleh Walikota.

15.Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB) adalah Surat

Ketetapan Pajak yang menentukan besarnya jumlah pokok pajak, jumlah

kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi

administrasi, dan jumlah pajak yang masih harus dibayar.

16.Surat Tagihan Pajak Daerah (STPD) adalah surat untuk melakukan tagihan

pajak dan/atau sanksi administrasi berupa bunga dan/atau denda.

C. Subjek dan Objek Pajak Reklame 1. Subjek Pajak Reklame

Subjek Pajak Reklame adalah orang pribadi atau Badan yang

menggunakan Reklame. Wajib Pajak Reklame adalah orang pribadi atau Badan

yang menyelenggarakan Reklame. Dalam hal Reklame diselenggarakan sendiri

secara langsung oleh orang pribadi atau Badan, Wajib Pajak Reklame adalah

orang pribadi atau Badan tersebut. Dalam hal Reklame diselenggarakan melalui

pihak ketiga, pihak ketiga tersebut menjadi Wajib Pajak Reklame.

2. Objek Pajak Reklame

Objek Pajak Reklame adalah semua penyelenggaraan Reklame. Objek

Pajak sebagaimana dimaksud meliputi :

a. Reklame papan/billboard/videotron/megatron dan sejenisnya;

b. Reklame kain;

c. Reklame melekat, stiker;

e. Reklame berjalan, termasuk pada kenderaan;

f. Reklame udara;

g. Reklame apung;

h. Reklame suara;

i. Reklame film/slide; dan

j. Reklame peragaan

Tidak termasuk sebagai Objek Pajak Reklame adalah :

a. Penyelenggara reklame melalui televisi, radio, warta harian, warta

mingguan, warta bulanan, dan sejenisnya.

b. Penyelenggara reklame oleh pemerintah pusat dan daerah.

c. Penyelenggara reklame yang semata-mata memuat tempat ibadah dan

panti asuhan.

d. Penyelenggara reklame yang semata-mata mengenai kepemilikan dan

peruntukan tanah dengan ketentuan luasnya tidak boleh lebih dari ¼ m2

dan diselenggarakan diatas tanah tersebut.

e. Merupakan reklame yang disebarkan, apabila benda yang dijadikan

reklame itu dimaksudkan juga bermanfaat bagi yang menerimanya.

f. Diselenggarakan oleh perwakilan diplomatik, perwakilan konsulat,

perwakilan PBB serta badan-badan atau lembaga organisasi internasional

pada lokasi badan-badan tertentu.

D. Tata Cara Perizinan Pajak Reklame Melekat/Poster/Stiker/Rombong

Izin adalah izin reklame yang diberikan oleh Pemerintah Kota Medan

kepada pribadi atau badan yang dimaksudkan untuk pernbinaan, pengaturan,

pengendalian dan pengawasan atas kegiatan, penyelenggaraan reklame di Kota

Medan guna melindungi kepentingan umum dan menjaga kelestarian lingkungan

serta penataan tata ruang estetika kota yang ditentukan.

Orang Pribadi atau Badan yang menyelenggarakan reklame baik di ruangan

terbuka maupun ruangan tertutup/dalam gedung, harus terlebih dahulu mendapat

izin dari Kepala Dinas Pendapatan Daerah Kota Medan atas Nama Kepala

Daerah. Masa berlaku izin paling lama 1 (satu) tahun dan izin tersebut dapat

diperpanjang kepada Kepala Dinas Pendapatan Daerah Kota Medan.

1. Prosedur Perolehan Izin Reklame.

Setiap wajib pajak yang ingin memasang reklame

melekat/poster/stiker/rombong harus mengajukan permohonan secara tertulis

kepada Walikota Medan melalui Dinas Pendapatan Daerah Kota Medan dengan

mencantumkan data-data sebagai berikut:

a. Nama.

b. Alamat.

c. Pekerjaan.

d. Teks Reklame.

e. Ukuran Reklame.

f. Jenis Reklame.

g. Lokasi Pemasangan Reklame.

Permohonan tertulis juga harus melampirkan syarat-syarat sebagai berikut :

a. Fotocopy identitas diri/penanggung jawab/penerima kuasa (KTP. SIM,

Paspor);

b. Fotocopy Akte Pendirian Perusahaan;

c. Surat Kuasa apabila pemilik/penanggung jawab berhalangan dengan

disertai fotocopy KTP, SIM, Paspor dari pemberi kuasa;

d. Surat Perjanjian kontrak pembuatan dan/atau pemasangan reklame, apabila

diselenggarakan pihak ketiga;

e. Gambar sketsa titik lokasi penyelenggaraan reklame, desain dan tipologi

reklame; dan

f. Surat persetujuan dari pemilik tanah dan/atau bangunan dengan

melampirkan surat kepemilikan atas tanah dan/atau bangunan yang sah,

bagi objek pajak reklame yang pertama kali dimohonkan .

Permohonan izin tersebut disampaikan kepada Kepala Dinas dan wajib

diteliti oleh Kepala Dinas meliputi beberapa aspek yaitu :

a. Keamanan dan Ketertiban Umum.

b. Kesopanan.

c. Kesusilaan.

d. Keagamaan

e. Keindahan

f. Kesehatan

g. Lingkungan Hidup

Jika telah diteliti dan permohonan telah meliputi aspek-aspek di atas maka

diajukan, Apabila lokasi tersebut memungkinkan maka diterbitkan Surat

Penetapan Pajak Reklame (SPPR) dan pemohon menyetor pajaknya ke Kas

Daerah melalui Dinas Pendapatan Daerah Kota Medan untuk diproses penerbitan

izin.

2. Kewajiban Pemegang Izin Reklame

Pemegang izin Reklame mempunyai kewajiban sebagai berikut :

a. Menyusun naskah reklame dengan menggunakan bahasa Indonesia dengan

menggunakan huruf cetak dan apabila dipandang perlu dapat menambah

naskah dengan bahasa asing yang ditempatkan disamping atau dibawah

naskah bahasa Indonesia.

b. Memasang reklame pada panggung atau lokasi dalam kawasan/zona yang

telah ditentukan oleh Kepala Dinas atas nama Kepala Daerah.

c. Memelihara atau merawat supaya benda-benda, alat-alat yang

dipergunakan untuk reklame selalu dalam keadaan baik.

d. Menempatkan tanda berupa stiker, plat dan atau tanda-tanda lain yang

ditetapkan oleh Kepala Dinas atas nama. Kepala Daerah, apabila

penyelenggara reklame tidak menempelkan tanda-tanda tersebut maka

Kepala Dinas berwenang membuat tanda tersebut yang biayanya.

e. Apabila penyelenggara reklame menimbulkan kerugian pada pihak lain,

penyelenggara reklame bertanggung jawab atas segala akibat dari kerugian

tersebut.

f. Menghapus atau menghilangkan dan meniadakan reklame secepatnya

3. Pembuatan Izin Reklame

Izin penyelenggaraan reklame dapat dicabut dan dinyatakan tidak berlaku

lagi apabila :

a. Pemegang izin tidak memenuhi persyaratan, dan aspek-aspek yang telah

ditentukan kepadanya.

b. Reklame yang dipasang tidak sesuai dengan izin yang diberikan.

c. Naskah reklame tidak sesuai dengan ketentuan yang diizinkan oleh pihak

Dinas Pendapatan Kota Medan tidak dipenuhi.

d. Jika menurut pertimbangan kepala Dinas, ternyata pada saat

berlangsungnya penyelenggaraan reklame tidak sesuai dengan ketentuan

yang berlaku dan tidak memenuhi aspek-aspek yang telah ditentukan.

e. Masa berlaku izin telah habis.

E. Penempatan Lokasi, Letak, Ukuran, Ketinggian dan Nilai Strategis

Peletakan reklame berupa spanduk dan poster/stiker, hanya diperkenankan

di panggung-panggung reklame yang ditetapkan oleh Walikota Medan. Reklame

tidak, diperkenankan dipasang didepan Kantor Dinas Pemerintahan, Gedung

Sekolah, Rumah Ibadah dan Bangunan Bersejarah yang tidak dipergunakan untuk

komersial.

Pembobotan kelas jalan dan penempatan lokasi reklame yang

diperkenankan di Kota Medan adalah di lokasi jalan sebagaimana dicantum dalam

PEMBOBOTAN KELAS JALAN

Tabel3.1

Untuk jenis reklame Billboard/Bando/Videotron/Megatron/ dan Mini Billboard sejenisnya ditetapkan sebagai berikut :

NO JENIS REKLAME UKURAN LUAS REKLA ME JANGKA WAKTU PEMASAN GAN

SISI NILAI STRATEGIS

1 2

KELAS JALAN 1 KELAS JALAN 2 KELAS JALAN 3 1 Billboard/Bal iho/Bando/ Videotron/ Megatron

1 m² 1 hari Rp 1.425 Rp 1.480

Rp 215.000 .000 Rp 185.000 .000 Rp 155.000.0 00

2 Mini

Billboard 1 m² 1 hari Rp 3.975 Rp 4.975

[image:48.595.112.517.415.554.2]Rp 37.000. 000 Rp 31.000. 000 Rp 25.000.00 0 Tabel 3.2

Untuk jenis reklame Kain berupa Umbul-umbul, Spanduk dan Banner, Reklame Menempel/Rombong/Reklame Berjalan serta Reklame Neon Box sebagai berikut

NO JENIS REKLAME

UKURAN LUAS REKLAME JANGKA WAKTU PEMASANGAN HARGA SATUAN

1 Kain berupa umbul-umbul,

Spanduk dan Banner 1 m² 1 hari Rp 9.600

2

Reklame

Menempel/Rombong/Reklame Berjalan

1 m² 1 hari Rp 6.000

3 Reklame Neon Box 1 m² 1 hari Rp 1.440

Tabel 3.3

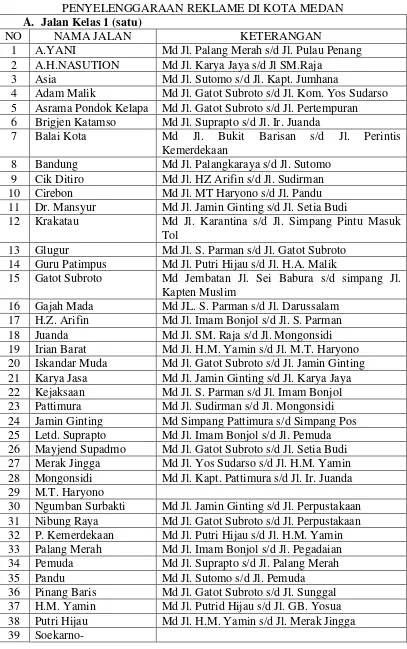

DAFTAR LOKASI JALAN YANG DIBENARKAN UNTUK PENYELENGGARAAN REKLAME DI KOTA MEDAN

A. Jalan Kelas 1 (satu)

NO NAMA JALAN KETERANGAN

1 A.YANI Md Jl. Palang Merah s/d Jl. Pulau Penang 2 A.H.NASUTION Md Jl. Karya Jaya s/d Jl SM.Raja

3 Asia Md Jl. Sutomo s/d Jl. Kapt. Jumhana

4 Adam Malik Md Jl. Gatot Subroto s/d Jl. Kom. Yos Sudarso 5 Asrama Pondok Kelapa Md Jl. Gatot Subroto s/d Jl. Pertempuran 6 Brigjen Katamso Md Jl. Suprapto s/d Jl. Ir. Juanda

7 Balai Kota Md Jl. Bukit Barisan s/d Jl. Perintis

Kemerdekaan

8 Bandung Md Jl. Palangkaraya s/d Jl. Sutomo 9 Cik Ditiro Md Jl. HZ Arifin s/d Jl. Sudirman 10 Cirebon Md Jl. MT Haryono s/d Jl. Pandu 11 Dr. Mansyur Md Jl. Jamin Ginting s/d Jl. Setia Budi

12 Krakatau Md Jl. Karantina s/d Jl. Simpang Pintu Masuk Tol

13 Glugur Md Jl. S. Parman s/d Jl. Gatot Subroto 14 Guru Patimpus Md Jl. Putri Hijau s/d Jl. H.A. Malik

15 Gatot Subroto Md Jembatan Jl. Sei Babura s/d simpang Jl. Kapten Muslim

16 Gajah Mada Md JL. S. Parman s/d Jl. Darussalam 17 H.Z. Arifin Md Jl. Imam Bonjol s/d Jl. S. Parman 18 Juanda Md Jl. SM. Raja s/d Jl. Mongonsidi 19 Irian Barat Md Jl. H.M. Yamin s/d Jl. M.T. Haryono 20 Iskandar Muda Md Jl. Gatot Subroto s/d Jl. Jamin Ginting 21 Karya Jasa Md Jl. Jamin Ginting s/d Jl. Karya Jaya 22 Kejaksaan Md Jl. S. Parman s/d Jl. Imam Bonjol 23 Pattimura Md Jl. Sudirman s/d Jl. Mongonsidi 24 Jamin Ginting Md Simpang Pattimura s/d Simpang Pos 25 Letd. Suprapto Md Jl. Imam Bonjol s/d Jl. Pemuda 26 Mayjend Supadmo Md Jl. Gatot Subroto s/d Jl. Setia Budi 27 Merak Jingga Md Jl. Yos Sudarso s/d Jl. H.M. Yamin 28 Mongonsidi Md Jl. Kapt. Pattimura s/d Jl. Ir. Juanda 29 M.T. Haryono

30 Ngumban Surbakti Md Jl. Jamin Ginting s/d Jl. Perpustakaan 31 Nibung Raya Md Jl. Gatot Subroto s/d Jl. Perpustakaan 32 P. Kemerdekaan Md Jl. Putri Hijau s/d Jl. H.M. Yamin 33 Palang Merah Md Jl. Imam Bonjol s/d Jl. Pegadaian 34 Pemuda Md Jl. Suprapto s/d Jl. Palang Merah

35 Pandu Md Jl. Sutomo s/d Jl. Pemuda

Soekarno-Hatta/Ringroad

40 Sekip Md Jl. Gatot Subroto s/d Jl. Gereja 41 Setia Budi Md Jl. Sunggal s/d Jl. Jamin Ginting 42 Surabaya Md Jl. M.T. Haryono s/d Jl. Pandu

43 Sutomo Md Jl. Rahmadsyah s/d Jl. P. Kemerdekaan 44 Sutrisno Md Jl. Sutomo s/d Jl. A.R. Hakim

45 SM Raja Md Jl. Pandu s/d Jl. Sakti Lubis 46 S. Parman Md Jl. Gatot Subroto s/d Jl. Sudirman

47 T. Amir Hamzah Md Jl. Adam Malik s/d Jl. Brig. H.A. Manaf Lubis

48 Thamrin Md Jl. P. Kemerdekaan s/d Jl. Sutrisno

B Jalan Kelas 2 (dua) Jalan yang tidak termasuk Kelas Jalan 1 (satu) dan Jalan Kelas 3 (tiga)

C Kelas 3 (tiga) Jalan Lingkungan

[image:50.595.109.517.83.313.2]Sumber : Peraturan Walikota Nomor 17 Tahun 2014 Tentang Pelaksanaan Peraturan Daerah Kota Medan Nomor 11 Tahun 2011 Tentang Pajak Reklame (2014) (Diolah)

Tabel 3.4

DAFTAR LOKASI JALAN YANG TIDAK DIBENARKAN UNTUK PENYELENGGARAAN REKLAME DI KOTA MEDAN

NO NAMA JALAN KETERANGAN

1 Jend. Sudirman Md Jl. S. Parman s/d Jl. Imam Bonjol

2 Kapt. Maulana

Lubis

Md Jl. S. Parman s/d Jl. Jembatan Sei Deli

3 Diponegoro Md Jl. Jend Sudirman s/d H. Arifin

4 Imam Bonjol Md Jl. Kapt. Maulana Lubis s/d Jl. Ir. Juanda (kecuali di persimpangan yang dibenarkan)

5 Walikota Md Jl. Jend. Sudirman s/d Jl. Ir. Juanda 6 Pengadilan Md Jl. Kejaksaan s/d Jl. Kapt. Maulana Lubis 7 Kejaksaan Md Jl. Imam Bonjol s/d Jl. Teuku Umar 8 Suprapto Md Jl. Walikota s/d Jl. Jend. Sudirman 9 Balai Kota Md Jl. A. Yani s/d Jl. Bukit Barisan 10 P. Penang Md Jl. Stasiun s/d Jl. Balai Kota 11 Bukit Barisan Md Jl. Balai Kota s/d Jl. Stasiun 12 Stasiun Md Jl. Bukit Barisan s/d Jl. P. Penang 13 Raden Saleh Md Jl. Jembatan Sei Deli s/d Jl. Balai Kota

F. Tata Cara Pembayaran Pajak Reklame

1.Setiap wajib pajak membayar pajak yang terhutang berdasarkan SKPD.

2.Pajak yang terutang dibayar laing lambat 30 (tiga puluh) hari kerja setelah

SKPD diterbitkan.

3.Khusus reklame kain seperti Spanduk. Umbul-umbul, dan lain sebagainya,

Wajib Pajak wajib terlebih dahulu melakukan pembayaran dengan

menggunakan SSPD sebelum reklame dipasang.

4.Apabila batas waktu pembayaran bertepatan dengan hari libur, maka batas

waktu pembayaran jatuh pada 1 (satu) hari kerja berikutnya.

5.Apabila pembayaran pajak terutang dilakukan setelah jatuh tempo

pembayaran, dikenakan sanksi administrasi berupa bunga keterlambatan

sebesar 2% (dua persen) setiap bulan untuk jangka waktu paling lama 24

(dua puluh empat) bulan dan ditagih dengan STPD.

6.Wajib Pajak berdasarkan hasil pemeriksaan lapangan ternyata telah

memasang reklame sebelum melakukan pembayaran pajak, dikenakan

sanksi administrasi dan pembongkaran objek pajak reklame.

7.Pembayaran pajak dapat dilakukan Wajib Pajak dalam bentuk cek, surat

pernyataan utang atau kompensasi dari kewajiban perpajakan daerah

sebelumnya.

G. Dasar Pengenaan, Nilai Sewa, Tarif dan Cara Perhitungan Pajak Reklame

1. Dasar Pengenaan Pajak Reklame

2. Nilai Sewa Reklame

Besaran pajak reklame melekat/Poster/Stiker/Rombong ditetapkan

oleh Kepala Dinas Pendapatan.

Nilai sewa reklame diperhitungkan dengan memperhatikan :

a. Kelas jalan;

b. Luas reklame;

c. Ukuran reklame;

d. Harga satuan; dan

[image:52.595.114.547.349.735.2]e. Jangka waktu pemasangan.

Tabel 3.5

Besaran Nilai Sewa Reklame dan Masa Berlaku Izin

Jenis Reklame Ukuran Waktu Pemasangan

Harga

Satuan Keterangan

Reklame kain berupa umbul-umbul, spanduk, dan banner

1m² 1 Hari Rp 9.600 Paling lama 30 hari

Reklame berjalan 1m² 1 Hari Rp 5.000 Paling lama 1 tahun

Reklame selebaran - Rp 600

Minimal Rp 3.250.000 setiap penyelenggaraan

Reklame udara - Paling lama 1

bulan Rp 2.600.000 Sekali peragaan

Reklame suara - Per 15 detik Rp 1.300

Kurang dari 15 detik dihitung 15

detik

Reklame

Film/Slide - Per 15 detik

Rp 6.500 (dengan

suara) Rp 2.000 (tanpa suara)

Kurang dari 15 detik dihitung 15

Reklame Peragaan - 1 Hari Rp 15.600 Minimal Rp 240.000

Reklame Apung - 1 Bulan Rp 2.600.000 Sekali peragaan

Reklame

Melekat/Stiker cm²

Minimal Rp 3.250.000 setap penyelenggaraan

Sumber : Peraturan Walikota Nomor 17 Tahun 2014 (2014) (Diolah)

3. Tarif Pajak Reklame

Tarif pajak reklame yang telah ditentukan berdasarkan peraturan

perundang-undangan yang berlaku ada sebesar 25%.

4. Cara Perhitungan Pajak Reklame

Adapun rumus perhitungan pajak reklame adalah sebagai berikut :

Keterangan :

NJOPR : Nilai Objek Pajak Reklame yaitu dengan mengalikan

ukuran reklame dengan jangka waktu dan nilai sewa.

Tarif : Tarif yang akan dikenakan atas NJOPR yang akan dikenakan

yaitu 25%.

H. Tata Cara Penagihan dan Pemungutan Pajak Reklame 1. Penagihan Pajak Reklame

A. Dasar Penagihan Pajak

Menurut Pohan (2014: 128) dasar penagihan pajak adalah sebagai berikut :

1. Surat Tagihan Pajak (STP)

2. Surat Ketetapan Pajak (SKP), yaitu Surat Ketetapan Pajak Kurang

Bayar (SKPDKB), Surat Ketetapan Pajak Kurang Bayar Tambahan

(SKPDKBT)

3. Surat Keputusan Pembetulan

4. Surat Keputusan Keberatan

5. Putusan Banding yang menyebabkan jumlah pajak harus bayar

bertambah, yang tidak dibayar sampai dengan jangka waktu tertentu.

B. Cara Penagihan Pajak Reklame

Tahapan pelaksanaan penagihan pajak terutang yang tidak atau kurang

bayar setelah jatuh tempo pembayaran, diatur sebagai berikut :

a. Dinas Pendapatan dalam waktu sekurang-kurangnya 7 (tujuh) hari

menerbitkan dan menyampaikan Surat Teguran atau Surat Peringatan

atau Surat lain yang sejenis kepada Wajib Pajak setelah berakhirnya

tanggal jatuh tempo pembayaran yang tercantum dalam SPKD, Surat

Pembetulan, Surat Keputusan dan putusan banding dengan meminta

tanda penerimaan surat teguran;

b. Dinas Pendapatan menerbitkan Surat Paksa dan Surat Paksa tersebut

diberitahukan oleh Jurusita Pajak kepada Wajib Pajak atau

setelah Surat teguran diterima Wajib Pajak dengan membuat Berita

Acara Pemberitahuan Surat Paksa;

c. Dinas Pendapatan menerbitkan Surat Perintah Melaksakan Penyitaan

atas penyitaan barang-barang milik Wajib Pajak dalam waktu paling

singkat 2x24 (dua kali dua puluh empat) jam setelah pelaksanaan

dengan membuat Berita Acara Pelaksanaan Penyitaan;

d. Dinas Pendapatan menerbitkan Surat Pencabutan Sita dan Jurusita

Pajak menyampaikannya kepada Wajib Pajak;

e. Dinas Pendapatan dalam waktu paling singkat 14 (empat belas) hari

setelah pelaksanaan penyitaan, mengumumkan penjualan secara lelang

atas barang-barang milik Wajib Pajak yang telah disita melalui media

massa;

f. Dinas Pendapatan melaksanakan penjualan secara lelang atas

barang-barang milik Wajib Pajak bertempat di Badan Urusan Piutang dan

Lelang Negara (BUPLN) dalam waktu paling singkat 14 (empat belas)

hari setelah pengumuman lelang;

g. Dinas Pendapatan menerbitkan Surat kesempatan terakhir untuk

melunasi utang pajak dan biaya penagihan pajak dan Jurusita Pajak

menyampaikannya kepada Wajib Pajak;

h. Lelang tidak dilaksanakan apabila Wajib Pajak telah melunasi utang

pajak dan biaya penagihan pajak atau berdasarkan putusan pengadilan

2. Pemungutan Pajak Reklame

Menurut Mardiasmo (2013: 15) pemungutan pajak dilarang

diborongkan. Setiap Wajib Pajak wajib membayar pajak yang terutang

berdasarkan surat ketetapan pajak atau dibayar sendiri oleh Wajib Pajak

berdasarkan peraturan perundang-undangan perpajakan. Wajib Pajak yang

memenuhi kewajiban perpajakan berdasarkan penetapan Kepala Daerah

dibayar dengan menggunakan Surat Ketetapan Pajak Daerah (SKPD) atau

dokumen lain yang dipersamakan berupa karcis dan nota perhitungan.

Wajib Pajak yang memenuhi kewajiban perpajakan sendiri dibayar

dengan menggunakan Surat Pemberitahuan Pajak Daerah (SPTPD), Surat

Ketetapan Pajak Daerah Kurang Bayar (SKPDKB), dan/atau Surat Ketetapan

Pajak Daerah Kurang Bayar Tambahan (SKPDKBT).

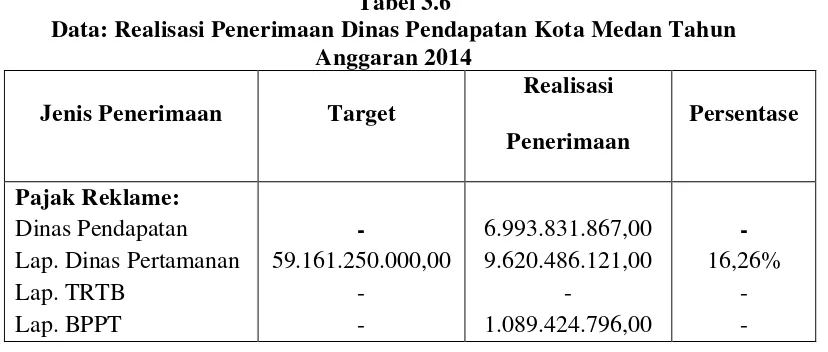

I. Target dan Realisasi Penerimaan Pajak Reklame

Sebagai salah satu kota terbesar, Kota Medan memiliki mobilitas

perekonomian yang cukup tinggi dimana dalam mempromosikan segala

sesuatunya juga cukup besar. Sehingga, diharapkan menambah pemasukan bagi

kas daerah dari sisi penerimaan Pajak Reklame.

Dalam Kamus Besar Bahasa Indonesia, pengertian target adalah sasaran

atau batas ketentuan yang telah ditetapkan untuk dicapai. Oleh karena itu, dalam

melakukan suatu kegiatan atau usaha perlu dibuat suatu target yang dijadikan

sebagai acuan untuk mencapainya. Namun adakalanya target tersebut tidak dapat

Seperti tidak tercapainya target pajak reklame pada Dinas Pertaman Kota

Medan, sehingga pada 2014 pajak reklame pindah kelola ke Dinas Pendapatan,

Dinas Tata Ruang dan Tata Bangunan, dan Badan Pelayanan Perizinan Terpadu

(BPPT).

[image:57.595.124.538.243.419.2]Adapun realisasi penerimaan pajak reklame pada tahun anggara 2014 adalah sebagai berikut :

Tabel 3.6

Data: Realisasi Penerimaan Dinas Pendapatan Kota Medan Tahun Anggaran 2014

Jenis Penerimaan Target

Realisasi Penerimaan

Persentase

Pajak Reklame:

Dinas Pendapatan Lap. Dinas Pertamanan Lap. TRTB

Lap. BPPT

-

59.161.250.000,00 -

-

6.993.831.867,00 9.620.486.121,00

-

1.089.424.796,00

-

50

A. Kesimpulan

1. Berdasarkan Peraturan Walikota Medan Nomor 17 Tahun 2014 tentang

Petunjuk Teknis Pelaksanaan Peraturan Daerah Kota Medan Nomor 11

Tahun 2011 tentang Pajak Reklame, dimana adanya perubahan tugas

pokok dan fungsi pada Dinas Pertamanan Kota Medan terhadap Dinas

Tata Ruang dan Tata Bangunan, Dinas Pendapatan Kota Medan, dan

Badan Pelayanan Perizinan Terpadu (BPPT).

2. Pajak Reklame adalah pajak yang dikenakan atas benda, alat, perbuatan

atau media yang menurut bentuk dan corak ragamnya untuk tujan

komersil, yang dipergunakan untuk memperkenalkan, menganjurkan atau

memujikan suatu barang, jasa atau orang ataupun menarik perhatian

umum.

3. Dasar pengenaan pajak reklame adalah nilai sewa reklame yang

diperhitungkan dengan memperhatikan kelas jalan, luas reklame, harga

satuan, jangka waktu pemasangan, dan penyelenggaraan dan ukuran

media reklame.

4. Orang pribadi atau badan yang meyelenggarakan reklame baik diruangan

terbuka maupun di ruangan tertutup/dalam gedung, harus terlebih dahulu

mendapat rekomendasi dari Dinas Tata Ruang dan Tata Bangunan, Dinas

5. Permasalahan utama yang di hadapi oleh Dinas Pendapatan Kota Medan

adalah masih kurangnya t