ANALISIS FINANSIAL USAHATANI PADI ORGANIK

(Studi Kasus : Desa Lubuk Bayas Kecamatan Perbaungan Kabupaten Serdang Bedagai)

SKRIPSI

OLEH :

SARI VITA YASA BR. BUTAR BUTAR

100304140

AGRIBISNIS

PROGRAM STUDI AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA

MEDAN

ANALISIS FINANSIAL USAHATANI PADI ORGANIK

(Studi Kasus : Desa Lubuk Bayas Kecamatan Perbaungan Kabupaten Serdang Bedagai)

SKRIPSI

OLEH :

SARI VITA YASA BR. BUTAR BUTAR

100304140

AGRIBISNIS

Skripsi Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana di Program Studi Agribisnis Fakultas Pertanian

Universitas Sumatera Utara

Disetujui Oleh : Komisi Pembimbing

Ketua Anggota

Dr. Ir. Salmiah, MS Ir. H. M. Roem. S, MSi

NIP. 195702171986032001 NIP. 1955091219820211001

PROGRAM STUDI AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

SARI VITA YASA BR. BUTAR BUTAR (100304140/AGRIBISNIS) dengan

judul skripsi ANALISIS FINANSIAL USAHATANI PADI ORGANIK (Studi

Kasus : Desa Lubuk Bayas, Kecamatan Perbaungan, Kabupaten Serdang

Bedagai). Penelitian ini dibimbing oleh Ibu Dr. Ir. Salmiah, MS dan Bapak Ir. H.

M. Roem. S, Msi

Tujuan penelitian adalah untuk menganalisis biaya produksi, penerimaan dan

pendapatan usahatani padi organik. Menganalisis kelayakan usahatani padi

organik secara finansial dan untuk mengetahui break even point (titik impas)

usahatani padi organik di daerah penelitian.

Hasil penelitian diperoleh total biaya produksi usahatani padi organik adalah Rp

54.532.800 dengan total biaya rata-rata Rp 6.058.200. Luas lahan 1 Ha biaya

produksi Rp 11.138.000. Total penerimaan Rp 135.752.500 dengan total

penerimaan rata-rata Rp 15.083.611. Luas lahan 1 Ha penerimaan Rp 33.600.000.

Total pendapatan Rp 82.528.700 dengan total rata-rata pendapatan Rp 9.169.856.

Luas lahan 1 Ha pendapatan Rp 22.462.000. Berdasarkan kriteria kelayakan

usahatani padi organik secara finansial diperoleh nilai rata-rata R/C sebesar 2,48 >

1 sehingga usahatani padi organik layak untuk diusahakan. Nilai rata-rata B/C

1,48 > 1 artinya usahatani beras organik layak diusahakan. Break even point

penerimaan rata-rata usahatani padi organik yaitu Rp 1.871.450. Penerimaan

usahatani padi organik Rp 15.083.611 > Rp 1.871.450. Break even point produksi

rata-rata usahatani padi organik yaitu 439,77 kg. Produksi usahatani padi organik

Rp 3.619 kg > 439,77. Break even point harga rata-rata padi organik Rp 1.636/kg.

Harga jual padi organik Rp 4.078/kg > Rp 1.636/kg.

RIWAYAT HIDUP

SARI VITA YASA BR. BUTAR BUTAR, lahir di Pematang Siantar pada

tanggal 9 Mei 1992, anak pertama dari Bapak Amril Sabungan Butar Butar (Alm)

dan Ibu Mariana Br. Sinurat (Almh). Pendidikan formal yang telah ditempuh

penulis sebagai berikut :

1. Pendidikan Taman Kanak-Kanak TK. Al-qur’an Bandar Pasir Mandoge, masuk

pada tahun 1997 dan tamat tahun 1998.

2. Pendidikan tingkat dasar di SD 010113 Bandar Pasir Mandoge, masuk pada

tahun 1996 dan tamat tahun 2004.

3. Pendidikan tingkat menengah pertama di SMP Negeri 1 Bandar Pasir

Mandoge, masuk pada tahun 2004 dan tamat pada tahun 2007.

4. Pendidikan tingkat menengah atas di SMA Negeri 2 Kisaran, masuk pada

tahun 2007 dan tamat pada tahun 2010.

5. Pendidikan tingkat sarjana di Departemen Agribisnis, Fakultas Pertanian,

Universitas Sumatera Utara masuk pada tahun 2010 melalui jalur mandiri dan

tamat pada tahun 2015.

Melaksanakan Praktek Kerja Lapangan (PKL) di Desa Hevea, Kecamatan Dolok

Masihul, Kabupaten Serdang Bedagai, Provinsi Sumatera Utara pada tanggal 17

Juli 2013 sampai 28 Agustus 2013. Melaksanakan penelitian di Desa Lubuk

Bayas, Kecamatan Perbaungan, Kabupaten Serdang Bedagai pada tahun 2014.

Penulis aktif dalam berbagai kegiatan organisasi IMASEP (Ikatan Mahasiswa

Sosial Ekonomi Pertanian) dan POPMASEPI (Perhimpunan Organisasi Profesi

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala kesehatan,

rahmat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi yang

berjudul Analisis Finansial Usahatani Padi Organik (Studi Kasus: Desa Lubuk

Bayas Kecamatan Perbaungan Kabupaten Serdang Bedagai). Skripsi ini

merupakan tugas akhir sebagai salah satu syarat untuk memperoleh gelar sarjana

di Program Studi Agribisnis, Fakultas Pertanian, Universitas Sumatera Utara.

Secara khusus, penulis sangat berterima kasih dengan setulus hati kepada

Ayahanda tercinta Amril Sabungan Butar Butar (Alm) dan Ibunda tercinta

Mariana Br. Sinurat (Almh) atas kasih sayang dan selalu menjadi semangat dan

motivasi penulis. Penulis mengucapkan terima kasih banyak atas bimbingan serta

dukungan kepada semua pihak yang banyak membantu penulis dalam

penyelesaian skripsi ini, yaitu kepada :

1. Ibu Dr. Ir. Salmiah, MS selaku Ketua Pembimbing dan sebagai Ketua

Program Studi Agribisnis Fakultas Pertanian Universitas Sumatera Utara

yang telah meluangkan waktu untuk memberikan bimbingan, arahan, ilmu,

saran, semangat dan membantu penulis sehingga penulis dapat menyelesaikan

skripsi ini.

2. Bapak Ir. H. M. Roem, Msi selaku Anggota Komisi Pembimbing yang telah

membimbing, memberi arahan, saran, semangat dan bantuan kepada penulis

3. Bapak Dr. Ir. Satia Negara Lubis, M.Ec, selaku sekretaris Program Studi

Agribisnis Fakultas Pertanian Universitas Sumatera Utara.

4. Bapak dan Ibu dosen Program Studi Agribisnis yang telah memberikan ilmu

pengetahuan kepada penulis selama masa pendidikan di Fakultas Pertanian

Universitas Sumatera Utara.

5. Seluruh staf akademik di Program Studi Agribisnis, Fakultas Pertanian,

Universitas Sumatera Utara yang banyak membantu seluruh proses

administrasi.

6. Petani padi organik Desa Lubuk Bayas, Pihak LSM BITRA Indonesia yang

memberikan banyak ilmu dan informasi serta pengalaman kepada penulis.

7. Ajudan Kepala Dinas Pertanian Sumatera Utara Bapak Irfan Tamsi Lubis,

Bapak Ramiono, Bapak Sukmayadi dan pegawai Dinas Pertanian Sumatera

Utara yang banyak membantu penulis.

8. Ayah penulis Syamsul Ikhwan Butar Butar, Uwak Habibah Br. Naibaho, Ibu

Iriani Br. Panjaitan yang telah memberikan do’a, kasih sayang, dukungan dari

segi moril dan materil kepada penulis.

9. Kakak dan Abang penulis Rita Ayu Butar Butar, Skep, Ners, Sri Endang

Irwani Butar Butar, SE, Sri Ningsih Br. Naibaho, Susi Trisnawati Br.

Panjaitan, SPd, Zulkhairi Lubis, SE, M. Irham Yakub Butar Butar, Roy

Hamongan Amri Butar Butar atas do’a, semangat, kasih sayang, perhatian,

dukungan dari segi moril dan materil kepada penulis.

10. Seluruh Keluarga Besar Butar Butar dan Keluarga Besar Sinurat yang tidak

11. Keponakan penulis Laura Marizwan, M. Andika Butar Butar dan sepupu

penulis Angga Pratama Sinurat, SPd yang telah memberikan semangat dan

motivasi kepada penulis

12. Uwak Hj. Nuriken Tarigan dan Uwak H. Suyono serta Kakak Sri Ariani

Safitri, SP atas semangat, do’a, kasih sayang, perhatian, dukungan dari segi

moril dan materil kepada penulis

13. Sahabat penulis Nurhayati, SP, Rizka Tiara Amanda Harahap, SP, Rimayani

Izharoh, SP, Irna Fitri Melany R, SP, Muhammad Riswan Hanafi, SP,

Yakobus Teguh Satya Siregar, SP, Abang Ari Ismoyo, SP dan semua

teman-teman Agribisnis 2010 yang tidak dapat disebutkan satu-persatu yang telah

memberikan semangat, do’a dan bantuannya kepada penulis.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, untuk itu

penulis penerima masukan, kritik dan saran yang membangun. Akhir kata, penulis

berharap skripsi ini dapat bermanfaat.

Medan, Maret 2015

DAFTAR ISI

BAB II. TINJAUAN PUSTAKA, LANDASAN TEORI, KERANGKA PEMIKIRAN DAN HIPOTESIS PENELITIAN... 7

2.1 Pertanian Organik ... 7

2.1.1 Sertifikasi Beras Organik ... 9

2.2 Landasan Teori... 9

2.2.1 Produksi ... 10

2.2.2 Penerimaan ... 11

2.2.3 Pendapatan ... 11

2.2.4 Analisis Finansial ... 11

2.2.5 Analisis Kelayakan ... 12

2.2.6 Analisis Break Even Point (BEP) ... 13

2.3 Penelitian Terdahulu ... 14

2.4 Kerangka Pemikiran ... 14

2.5 Hipotesis Penelitian ... 16

BAB III. METODE PEPENILITIAN ... 17

3.1 Metode Penentuan Daerah Penelitian ... 17

3.2 Metode Penentuan Responden ... 18

3.4 Metode Analisis Data ... 19

3.5 Definisi dan Batasaan Operasional ... 23

3.5.1 Definisi ... 23

3.5.2 Batasan Operasional ... 25

BAB IV. DESKRIPSI WILAYAH PENELITIAN ... 26

4.1 Deskripsi Wilayah ... 26

4.1.1 Letak Geografi dan Luas Wilayah... 26

4.1.2 Tata Guna Lahan ... 26

4.1.3 Keadaan Penduduk ... 27

4.2 Karakter Responden ... 29

BAB V. HASIL DAN PEMBAHASAN ... 32

5.1 Usahatani Beras Organik ... 32

5.2 Biaya Produksi Usahatani Padi Organik ... 33

5.1.2 Penerimaan Usahatani Padi Organik ... 43

5.1.3 Pendapatan Usahatani Padi Organik ... 44

5.3 Analisis Kelayakan Usahatani Padi Organik ... 45

5.3.1 Analisis R/C Ratio ... 45

5.3.2 Analisis B/C Ratio ... 46

5.4 Analisis BEP Usahatani Padi Organik ... 47

BAB VI. KESIMPULAN DAN HASIL ... 51

6.1 Kesimpulan ... 51

6.2 Saran ... 52

DAFTAR PUSTAKA

DAFTAR TABEL

No. Judul Hal

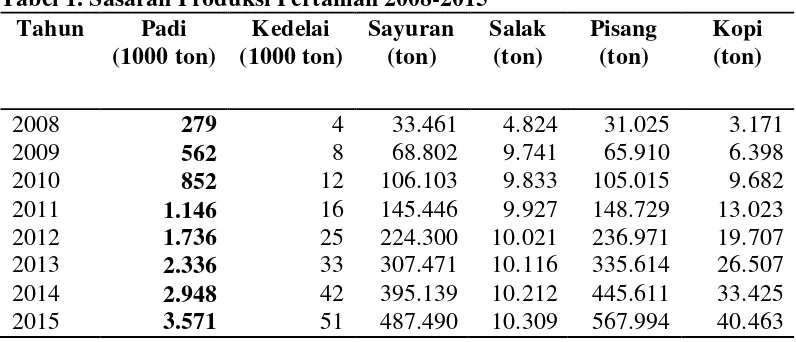

1. Sasaran Produksi Pertanian 2008-2015 3

2. Perbandingan Harga Beras Organik dan Harga Beras Non Organik

di Desa Lubuk Bayas

4

3. Luas Lahan Padi Organik dan Semi Organik di Kabupaten Serdang

Bedagai, Tahun 2013

17

4. Distribusi Penggunaan Lahan, Tahun 2013 27

5. Jumlah Penduduk Menurut Jenis Kelamin di Desa Lubuk Bayas,

Tahun 2013

27

6. Jumlah Penduduk Menurut Kelompok Umur di Desa Lubuk

Bayas, Tahun 2013

28

7. Distribusi Penduduk Menurut Mata Pencaharian, Tahun 2013 28

8. Tingkat Usia Petani Responden, Tahun 2014 29

9. Tingkat Pendidikan Petani Responden, Tahun 2014 29

10. Pengalaman Bertani Petani Responden, Tahun 2014 30

11. Luas Lahan Milik Petani Padi Organik, Tahun 2014 31

12. Jumlah Tanggungan Keluarga Petani Padi Organik, Tahun 2014 31

13. Total Biaya Bibit 34

14. Total Biaya Pupuk Organik 35

15. Total Biaya Pupuk Organik Cair 36

16. Total Biaya Tenaga Kerja 37

17.

18.

Biaya Variabel Usahatani Padi Organik 37

Total Biaya Penyusutan Alat Pertanian 39

19. Total Biaya Pengairan/Irigasi 40

20. Total Biaya Pajak Bumi dan Bangunan (PBB) 41

21. Total Biaya Tetap Usahatani Padi Organik 42

22. Total Biaya Usahatani Padi Organik 43

23. Total Penerimaan Usahatani Padi Organik 44

25. Nilai R/C Usahatani Padi Organik 46

26. Nilai B/C Usahatani Padi Organik 47

27. Total BEP Penerimaan Usahatani Padi Organik 48

28. Total BEP Produksi Usahatani Padi Organik 49

DAFTAR GAMBAR

No. Judul Hal

DAFTAR LAMPIRAN

No. Judul

1. Karakteristik Sampel

2. Kebutuhan Benih, Pupuk dan Pupuk Organik Cair Usahatani Padi

Organik

3. Biaya Benih, Pupuk dan Pupuk Organik Cair Usahatani Padi Organik

4. Biaya Tenaga Kerja Per Kegiatan Usahatani Padi Organik

5. Total Biaya Tenaga Kerja Usahatani Padi Organik

6. Total Biaya Variabel (Biaya Benih, Pupuk Organik, Pupuk Organik Cair

dan Tenaga Kerja) Usahatani Padi Organik

7. Jumlah dan Harga Alat-Alat Pertanian Usahatani Padi Organik

8. Biaya dan Umur Ekonomis Alat Pertanian Usahatani Padi Organik

9. Total Biaya Penyusutan Alat Pertanian Usahatani Padi Organik

10. Biaya dan Umur Ekonomis Gudang

11. Biaya dan Umur Ekonomis Kendaraan

12. Total Biaya Penyusutan Alat Pertanian, Gudang dan Kendaraan

13. Total Biaya Pengairan/Irigasi Usahatani Padi Organik

14. Total Biaya Pajak Bumi dan Bangunan (PBB) Usahatani Padi Organik

15. Total Biaya Tetap Usahatani Padi Organik

16. Total Biaya Usahatani Padi Organik

17. Penerimaan Usahatani Padi Organik

18. Pendapatan Usahatani Padi Organik

19. Keuntungan Usahatani Padi Organik

20. Perhitungan R/C Usahatani Padi Organik

21. Perhitungan B/C Usahatani Padi Organik

22. Biaya Variabel Per Unit Usahatani Padi Organik

23. Total BEP Penerimaan Usahatani Padi Organik

24. Total BEP Produksi Usahatani Padi Organik

ABSTRAK

SARI VITA YASA BR. BUTAR BUTAR (100304140/AGRIBISNIS) dengan

judul skripsi ANALISIS FINANSIAL USAHATANI PADI ORGANIK (Studi

Kasus : Desa Lubuk Bayas, Kecamatan Perbaungan, Kabupaten Serdang

Bedagai). Penelitian ini dibimbing oleh Ibu Dr. Ir. Salmiah, MS dan Bapak Ir. H.

M. Roem. S, Msi

Tujuan penelitian adalah untuk menganalisis biaya produksi, penerimaan dan

pendapatan usahatani padi organik. Menganalisis kelayakan usahatani padi

organik secara finansial dan untuk mengetahui break even point (titik impas)

usahatani padi organik di daerah penelitian.

Hasil penelitian diperoleh total biaya produksi usahatani padi organik adalah Rp

54.532.800 dengan total biaya rata-rata Rp 6.058.200. Luas lahan 1 Ha biaya

produksi Rp 11.138.000. Total penerimaan Rp 135.752.500 dengan total

penerimaan rata-rata Rp 15.083.611. Luas lahan 1 Ha penerimaan Rp 33.600.000.

Total pendapatan Rp 82.528.700 dengan total rata-rata pendapatan Rp 9.169.856.

Luas lahan 1 Ha pendapatan Rp 22.462.000. Berdasarkan kriteria kelayakan

usahatani padi organik secara finansial diperoleh nilai rata-rata R/C sebesar 2,48 >

1 sehingga usahatani padi organik layak untuk diusahakan. Nilai rata-rata B/C

1,48 > 1 artinya usahatani beras organik layak diusahakan. Break even point

penerimaan rata-rata usahatani padi organik yaitu Rp 1.871.450. Penerimaan

usahatani padi organik Rp 15.083.611 > Rp 1.871.450. Break even point produksi

rata-rata usahatani padi organik yaitu 439,77 kg. Produksi usahatani padi organik

Rp 3.619 kg > 439,77. Break even point harga rata-rata padi organik Rp 1.636/kg.

Harga jual padi organik Rp 4.078/kg > Rp 1.636/kg.

BAB I PENDAHULUAN

1.1 Latar Belakang

Indonesia merupakan salah satu negara terbesar di dunia yang

penduduknya mengkonsumsi beras sebagai makanan pokok. Kebutuhan akan

pangan yakni beras di Indonesia terus meningkat seiring dengan pertambahan

jumlah penduduk, namun hal tersebut tidak diimbangi dengan peningkatan

produksi pangan sehingga terjadi kekurangan pangan. Keadaan ini memberi

pemikiran baru yang kemudian lahirlah revolusi hijau. Revolusi hijau adalah

penggunaan bahan-bahan kimia berupa pestisida, pupuk dan herbisida kimia yang

tujuannya untuk meningkatkan produksi pangan. Revolusi hijau terbukti mampu

memberi pengaruh besar terhadap pangan pada Indonesia, sehingga pada tahun

1984 Indonesia dapat mencapai swasembada beras (Arifin, 2005).

Namun seiring berjalannya waktu, revolusi hijau menimbulkan dampak

negatif. Penggunaan pupuk kimia dan pestisida kimia secara terus menerus pada

lahan pertanian yang mengakibatkan menurunnya struktur dan komposisi unsur

hara serta kesuburan tanah yang secara tidak langsung berpengaruh terhadap

tingkat produksi. Selain itu, penggunaan pestisida juga berakibat buruk pada

lingkungan karena menimbulkan efek residu yang berbahaya bagi mahluk hidup,

oleh sebab itu petani berupaya mencari solusi dengan kembali ke sistem pertanian

organik (Nafis, 2011).

Pupuk yang digunakan secara berlebihan pada tanaman dalam kurun

waktu yang dekat dapat mengurangi proses tumbuhnya kecambah dari suatu bibit.

Pertanian organik merupakan kegiatan bercocok tanam yang ramah

terhadap lingkungan. Pertanian organik berkembang tahun 1997 saat terjadinya

krisis ekonomi yang melambungkan harga-harga sarana produksi pertanian yaitu

pupuk dan pestisida kimia sehingga memberi pengaruh terhadap peningkatan

biaya produksi. Keadaan ini juga yang menyebabkan petani kembali pada

pertanian organik dengan memanfaatkan bahan alami disekitarnya (Andoko,

2002).

Menurut Departemen Pertanian (2007), pertanian organik merupakan

sistem produksi pertanian yang terpadu dengan mengoptimalkan kesehatan dan

produktivitas agro-ekosistem secara alami agar mampu menghasilkan pangan dan

serat yang cukup, berkualitas dan berkelanjutan. Pemanfaatan limbah pertanian

yaitu kotoran ternak dan jerami sebagai pupuk kompos merupakan sumber nutrisi

yang menguntungkan.

Perkembangan pertanian organik di Indonesia berkembang cukup pesat,

hal ini terbukti dengan adanya program pemerintah tentang pertanian organik

yakni “GO ORGANIK 2010”. Program ini merupakan salah satu misi pemerintah

untuk mengembangkan pertanian organik di Indonesia. Adapun sasaran target

produksi komoditi pertanian dalam program pemerintah tersebut terlihat pada

Tabel 1. Sasaran Produksi Pertanian 2008-2015

Sumber: Departemen Pertanian, 2007 (Diolah)

Pada tabel 1 menunjukkan bahwa sasaran produksi paling tinggi yakni

pada komoditi padi. Hal ini karena komoditi padi adalah salah satu bahan pangan

utama mayoritas penduduk Indonesia yang merupakan peluang bagi petani padi

organik untuk meningkatkan produksi padi organik.

Sumatera Utara merupakan salah satu provinsi penghasil beras organik.

Sentra produksi beras organik di Sumatera Utara salah satunya berada di Desa

Lubuk Bayas, Kecamatan Perbaungan, Kabupaten Serdang Bedagai. Kelompok

Tani Subur merupakan salah satu kelompok tani padi organik di Desa Lubuk

Bayas.

Kelompok Tani Subur mulai menerapkan sistem pertanian organik sekitar

tahun 2008. Petani sudah mengenal pupuk organik dan pestisida organik sebelum

program Go Organic 2010 dikeluarkan oleh pemerintah. Pupuk organik dan

pestisida organik diperoleh kelompok tani subur dengan memanfaatkan kotoran

ternak atau tumbuh-tumbuhan yang telah dikeringkan kemudian diolah menjadi

Hasil pra survey menurut Bapak Sarman Ketua Kelompok Tani Subur,

mayoritas penduduk Desa Lubuk Bayas bekerja sebagai petani padi. Namun

sebagian besar petani masih menerapkan sistem pertanian non organik. Masih

sulit meyakinkan petani padi untuk beralih pada pertanian organik. Petani

berpendapat bahwa dari segi budidaya pertanian organik lebih rumit bila

dibandingkan pertanian non organik.

Di Desa Lubuk Bayas, Kecamatan Serdang Bedagai petani padi menjual

hasil panennya dalam bentuk gabah dan menjualnya kepada pedagang pengumpul.

Pedagang pengumpul yang mengolah gabah, petani yang menggiling sendiri hasil

panennya biasanya hanya dalam jumlah sedikit dan untuk dikonsumsi sendiri.

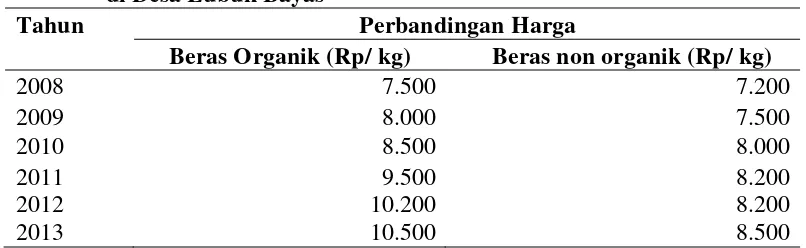

Bila dibandingkan dari segi harga, harga gabah organik lebih tinggi dari harga

gabah non organik. Pada tahun 2013 harga gabah organik berkisar Rp 4.500 – Rp

5.000/kg sedangkan harga gabah non organik hanya mencapai Rp 3.500 – Rp

4.000/kg.

Tabel 2. Perbandingan Harga Beras Organik dan Harga Beras Non Organik di Desa Lubuk Bayas

Tahun Perbandingan Harga

Beras Organik (Rp/ kg) Beras non organik (Rp/ kg)

2013 10.500 8.500

Sumber : Kelompok Tani Subur, 2014

Hal yang sama juga terlihat pada tabel 2 terdapat perbedaan harga beras

organik dan beras non organik. Beras organik juga memiliki harga yang lebih

beras organik dengan beras non organik memiliki tren yang meningkat setiap

tahunnya.

Hasil penelitian Zikrina (2010) penerimaan petani padi organik di Desa

Lubuk Bayas mengalami peningkatan dari waktu ke waktu, hal ini dapat dilihat

dari jumlah penjualan beras organik dan harga beras organik yang lebih tinggi dari

harga beras biasa.

Perkembangan usahatani padi organik mempunyai prospek yang cukup

bagus, baik dari segi ekonomi maupun dari segi lingkungan. Peneliti merasa

tertarik untuk meneliti usahatani padi organik terkait dengan biaya produksi,

penerimaan, pendapatan dan kelayakan serta break even point (titik impas)

usahatani padi organik di Desa Lubuk Bayas, Kecamatan Perbaungan, Kabupaten

Serdang Bedagai, Provinsi Sumatera Utara.

1.2 Identifikasi Masalah

Berdasarkan latar belakang, masalah yang akan dianalisis dalam penelitian

ini dapat diidentifikasikan sebagai berikut :

1. Bagaimana biaya produksi, penerimaan dan pendapatan usahatani padi

organik di daerah penelitian ?

2. Apakah usahatani padi organik layak diusahakan secara finansial di daerah

penelitian ?

3. Bagaimana break even point (titik impas) usahatani padi organik di daerah

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan identifikasi masalah, maka tujuan

penelitian ini adalah sebagai berikut :

1. Untuk menganalisis biaya produksi, penerimaan dan pendapatan usahatani

padi organik di daerah penelitian.

2. Untuk menganalisis kelayakan usahatani padi organik secara finansial di

daerah penelitian.

3. Untuk mengetahui break even point (titik impas) usahatani padi organik di

daerah penelitian.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini adalah :

1. Penelitian ini diharapkan bermanfaat bagi peneliti, sehingga menambah ilmu

pengetahuan.

2. Sebagai bahan informasi dan masukan bagi petani dalam mengembangkan

usahatani padi organik yang diusahakan.

3. Sebagai informasi bagi pemerintah serta instansi terkait dalam melaksanakan

pertanian organik yang berkelanjutan.

4. Sumber informasi dan referensi bagi peneliti selanjutnya serta bagi pihak yang

BAB II

TINJAUAN PUSTAKA, LANDASAN TEORI, KERANGKA PEMIKIRAN DAN HIPOTESIS PENELITIAN

2.1 Pertanian Organik

Menurut Sriyanto (2010), pertanian organik adalah sistem pertanian yang

dikelola agar mampu menciptakan produktivitas yang berkelanjutan dengan

prinsip tidak memakai atau membatasi penggunaan pupuk non organik.

diperkirakan pertumbuhan pasar organik mencapai 20-30% setiap tahunnya, ini

disebabkan semakin tinggi tingkat kesadaran konsumen yaitu masyarakat untuk

menggunakan produk organik.

Beras organik merupakan salah satu produk dari pertanian organik.

Menurut Andoko (2002), beras organik adalah beras yang berasal dari padi yang

dibudidayakan secara organik atau tanpa penggunaan pupuk dan pestisida kimia.

Sehingga dapat dikatakan beras organik terbebas dari residu pupuk dan pestisida

kimia yang sangat berbahaya bagi kesehatan masyarakat.

Ada dua jenis beras organik yang dibudidayakan di Indonesia yakni jenis

cintanur dan ciherang. Beras cintanur adalah beras varietas lokal yang

dikembangkan lewat perkawinan silang secara alami dengan melibatkan bibit

varietas lokal. Persilangan tersebut yaitu antara varietas pandan wangi dan lusi.

Pandan wangi dengan aroma yang sangat khas dan lusi dengan sifat pulennya

yang kentara. Sedangkan beras jenis ciherang adalah beras organik yang berbeda

dengan varietas lain. Karakter khusus dari beras ciherang yaitu butir berasnya

berbentuk panjang. Untuk aromanya, beras organik ciherang tidak wangi berbeda

dikenal karena mempunyai daya tahan yang kuat terhadap hama daripada beras

organik varietas lain. Dalam produktivitasnya, beras organik ciherang dikenal

lebih produktif dari beras organik varietas lain (Mulyawan, 2011).

Kelebihan beras organik dibandingkan dengan beras non organik yaitu

beras organik produk pangan organik yang lebih sehat, aman dari bahan kimia,

kandungan gizi dan komponen bioaktif lebih beragam serta untuk beberapa jenis

bioaktif lebih tinggi kandungannya, rasanya yang lebih pulen, dihasilkan dari

sistem pertanian yang sangat bersahabat dengan lingkungan dan sangat

memperhatikan keberlanjutan ekologi, ekonomi dan sosial.

Manfaat lain beras organik yaitu mengurangi masukan bahan kimia

beracun ke dalam tubuh, meningkatkan masukan nutrisi bermanfaat seperti

vitamin, mineral, asam lemak esensial dan antioksidan, menurunkan risiko

kanker, penyakit jantung, alergi serta hiperaktivitas pada anak-anak. Warna pada

beras organik yang lebih putih dibandingkan dengan beras non organik serta nasi

dari beras organik lebih bertahan lama (Isdiayanti, 2007).

Pengelolaan pertanian organik memberikan keuntungan yang layak bagi

kehidupan petani. Dalam mengembangkan pengetahuan agar petani memiliki

kebebasan untuk mengembangkan pertanian organik sesuai dengan tingkat

pemahaman dan keterampilan yang dimiliki. Kemandirian petani agar mengurangi

ketergantungan dari pihak luar baik secara ekonomi, politik, sosial dan budaya

(Jaringan kerja Pertanian Organik, 2005).

Beras organik yang dihasilkan dari pertanian organik bersertifikat oleh

mampu meraup pendapatan yang lebih besar. Kesejahteraan masyarakat di desa

juga akan tercipta, sebab masyarakat desa merasakan keuntungan yang lebih dari

pertanian organik (Sriyanto, 2010).

Sistem produksi yang banyak menggunakan tenaga kerja, produksi yang

masih rendah, biaya logistik tinggi dan struktur pasar terbatas maka biaya

pengawasan dan sertifikasi harus ditanggung oleh konsumen (Sutanto, 2002).

2.1.1 Sertifikasi Beras Organik

Lembaga sertifikasi adalah lembaga yang mempunyai tanggung jawab

untuk memverifikasi bahwa produk yang dijual dan dilabel organik merupakan

padi organik yang diproduksi, diolah dan dipersiapkan (Sriyanto, 2010).

Pengemasan produk yang bagus dan menarik akan menambah daya tarik

serta minat pembeli. Kemasan produk yang khas memudahkan pembeli untuk

mengingat produk. Fungsi dari pengepakan yaitu melindungi isi terhadap berbagai

gangguan fisik maupun non fisik, penyok, busuk ataupun tumpah. Pengemasan

juga mempermudah pengangkutan dan penyimpanan agar dapat meminimalkan

kerugian produk kemasan. Pengepak berfungsi sebagai sarana daya tarik bagi

penerima barang, pedagang perantara dan konsumen. Pengepakan juga dapat

digunakan sebagai sarana promosi (Wibowo, 2007).

2.2 Landasan Teori

Ilmu usahatani merupakan ilmu yang mempelajari bagaimana

mengusahakan dan mengkoodinir faktor produksi seperti lahan dan alam sekitar

Usahatani bertujuan untuk mengetahui sejauh mana keberhasilan budidaya

padi yang dilakukan dan sebagai bahan evaluasi faktor-faktor yang berpengaruh

terhadap keberhasilan usaha (Sriyanto, 2010).

2.2.1 Produksi

Produksi merupakan kegiatan menambah kegunaan suatu benda atau

menciptakan benda baru sehingga lebih bermanfaat dalam memenuhi kebutuhan.

Faktor produksi adalah semua korbanan yang diberikan pada tanaman sehingga

tanaman mampu untuk tumbuh dan menghasilkan dengan baik. Faktor-faktor

yang mempengaruhi produksi yaitu komoditi, luas lahan, tenaga kerja, modal,

manajemen, iklim dan faktor sosial-ekonomi produsen (Soekartawi, 2005).

Dalam suatu usaha untuk menghasilkan suatu produk memerlukan biaya,

yaitu seluruh korbanan dalam proses produksi, dinyatakan dalam uang menurut

harga pasar yang berlaku. Pengorbanan adalah faktor-faktor yang digunakan

sebagai input, dinilai dalam bentuk uang menurut harga pasar menjadi biaya

produksi (Sugiarto, dkk. 2000).

Biaya-biaya yang termasuk dalam usatahani yaitu biaya tetap (FC)

merupakan biaya yang besarnya tidak dipengaruhi oleh jumlah output yang

dihasilkan oleh perusahaan hingga tingkatan tertentu. Biaya variabel (VC)

merupakan biaya yang besar kecilnya dipengaruhi oleh jumlah output yang

diproduksi oleh perusahaan, semakin besar jumlah output yang dihasilkan, akan

semakin besar biaya variabel yang ditanggung perusahaan dan sebaliknya

2.2.2 Penerimaan

Penerimaan dalam usahatani merupakan total produksi dikali harga

produksi tersebut. Penerimaan tunai dalam usahatani merupakan nilai uang yang

diterima dari penjualan produk usahatani tidak mencakup pinjaman uang serta

tidak dihitung nilai produk yang dikonsumsi sendiri (Soekartawi, 2011).

2.2.3 Pendapatan

Modal merupakan syarat mutlak untuk berlangsungnya suatu usaha.

Dalam ekonomi perusahaan modal yaitu barang ekonomi yang dapat digunakan

untuk mempertahankan atau meningkatkan pendapatan. Pendapatan petani yaitu

selisih penerimaan yang didapatkan dengan total biaya yang digunakan dalam

usahatani (Suratiyah, 2009).

Pendapatan usahatani diperoleh apabila semua biaya yang telah

dikeluarkan dapat ditutupi oleh hasil penjualan dari kegiatan produksi yang telah

dilakukan (Soekartawi, 1998).

2.2.4 Analisis Finansial

Menurut Kadariah (1999), analisis finansial merupakan analisis suatu

proyek yang dilihat dari sudut yang bersifat individual yaitu tidak perlu

diperhatikan dampak dalam lingkup perekonomian yang lebih luas. Hasil total

yang diperoleh dari seluruh sumber yang dipakai dalam proyek tersebut perlu

diperhatikan dengan tidak melihat penyedia sumber dan siapa yang menerima

Analisis finansial adalah studi yang bertujuan sebagai penilaian suatu

kegiatan yang dilakukan layak atau tidak layak dilihat dari aspek finansial

(Soekartawi, 2006).

2.2.5 Analisis Kelayakan

Analisis kelayakan merupakan penilaian sejauh mana manfaat yang di

dapat dari suatu kegiatan usaha dengan tujuan sebagai pertimbangan usaha yang

dilaksanakan diterima atau ditolak (Yacob I, 2009).

Kelayakan suatu usahatani yang sedang dilaksanakan dapat dikatakan

layak atau tidak layak apabila syarat-syarat berikut ini terpenuhi, yaitu :

1. R/C > 1

2. B/C > 1

Apabila kriteria diatas sudah terpenuhi maka usaha tersebut layak untuk

diusahakan (Jumingan, 2011).

Analisis finansial dalam suatu usahatani dapat dilihat dari kriteria

perhitungan R/C ratio dan B/C ratio. Penjelasan dari kriteria yang akan digunakan

yaitu sebagai berikut ini :

1. R/C ratio

R/C ratio adalah perbandingan antara total penerimaan dengan seluruh

biaya yang digunakan pada saat proses produksi sampai hasil. R/C ratio yang

semakin besar akan memberikan keuntungan semakin besar juga kepada petani

2. B/C ratio

B/C ratio merupakan rasio perbandingan keuntungan dengan biaya-biaya

yang digunakan dalam merealisasikan perencanaan pendirian dan mengoperasikan

suatu usaha untuk melihat manfaat yang didapat oleh proyek dengan satu rupiah

pengeluaran. Jika nilai B/C ratio lebih besar dari satu usaha menguntungkan dan

layak untuk dikerjakan. Jika lebih kecil dari satu usaha tidak menguntungkan dan

sebaiknya tidak dilanjutkan (Yacob, 2002).

2.2.6 Analisis Break Even Point (BEP)

Analisis BEP yaitu suatu keadaan perusahaan dalam melakukan kegiatan

tidak memperoleh keuntungan dan tidak menderita kerugiaan atau keuntungan

dan kerugiaan sama dengan nol (Hanafie, 2010).

Kriteria break even point usahatani padi organik :

1. Produksi (Kg) > BEP produksi (Kg)

2. Penerimaan (Rp) > BEP penerimaan (Rp)

3. Harga (Rp/kg) > BEP harga (Rp/kg)

(Suratiyah, 2009).

Menurut Muchtar (2010), manfaat analisis BEP membantu dalam

pengambilan keputusan, antara lain :

1. Jumlah penjualan minimal yang harus dipertahankan sehingga tidak

mengalami kerugian.

2. Target penjualan yang harus dicapai guna memperoleh keuntungan tertentu.

2.3 Penelitian Terdahulu

Penelitian oleh Saihani (2012) berjudul “Analisis Finansial Usahatani Padi

Ciherang Pada Tanaman Jajar Legowo di Kecamatan Sungai Tabukan Kabupaten

Hulu Sungai Utara Provinsi Kalimantan Selatan” diperoleh hasil yaitu usahatani

pada sistem tanaman jajar legowo layak diusahakan dengan rata-rata kelayakan

usahatani padi ciherang sebesar 1,12/usatahani yang diperoleh oleh petani. Titik

impas usahatani tersebut selama musim tanam mencapai 1.253,83 kg dan dari

hasil penjualan atau penerimaan petani yaitu Rp 4.420.547,93,-.

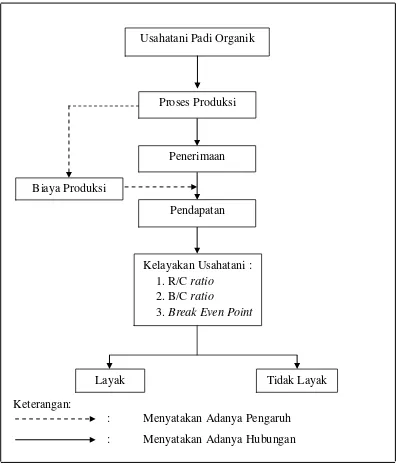

2.4 Kerangka Pemikiran

Usahatani padi organik saat ini mulai dikembangkan petani sebagai upaya

dalam peningkatan produktivitas dengan dilihat dari sisi baik untuk kesehatan dan

lingkungan hidup. Beras merupakan olahan dari padi organik sebagai makanan

pokok menjadi pertimbangan untuk dikembangkan secara organik. Padi organik

yang diusahakan tanpa menggunakan bahan-bahan kimia atau mengurangi

penggunaan bahan kimia yang berbahaya bagi tubuh manusia dan lingkungan.

Proses produksi padi organik membutuhkan biaya-biaya input produksi

yakni biaya tetap dan biaya tidak tetap (biaya variabel). Biaya tetap usahatani padi

organik yaitu biaya penyusutan alat pertanian, pengairan/irigasi dan pajak bumi

dan bangunan. Biaya variabel yaitu biaya bibit, pupuk, pupuk organik cair dan

tenaga kerja. Produksi padi organik dikali dengan harga jual padi organik

merupakan penerimaan petani. Selisih dari total penerimaan petani dengan seluruh

Usahatani padi organik dikatakan layak untuk diusahakan dapat dilihat

secara finansial. Analisis yang digunakan yaitu dengan menghitung R/C ratio

yaitu perbandingan antara penerimaan dengan biaya usahatani padi organik. B/C

ratio yaitu keuntungan yang diperoleh dibagi dengan biaya produksi padi organik.

Kriteria penilaian layak atau tidak layak usahatani padi organik yang yaitu R/C

ratio lebih besar dari satu dikatakan layak. B/C ratio usahatani padi organik lebih

besar dari satu dikatakan layak untuk diusahakan dan dikembangkan. Selain itu

analisis Break Even Point (BEP) yakni tingkat penerimaan, produksi dan harga

usahatani padi organik berada pada titik impas atau tidak mendapatkan untung

dan tidak mengalami kerugian. Kriteria perhitungannya yaitu break even point

produksi lebih besar dari produksi, break even point penerimaan lebih besar dari

penerimaan, break even point harga lebih besar dari harga jual padi organik maka

usahatani padi organik sudah layak diusahakan. Berdasarkan uraian di atas, dapat

Keterangan:

: Menyatakan Adanya Pengaruh

: Menyatakan Adanya Hubungan

Gambar 1. Skema Kerangka Pemikiran Analisis Usahatani Padi Organik

2.5 Hipotesis Penelitian

Berdasarkan identifikasi masalah, maka hipotesis yang diajukan dalam

penelitian ini sebagai berikut :

1. Usahatani padi organik di daerah penelitian sudah layak secara finansial.

2. Break even point usahatani padi organik di daerah penelitian sudah tercapai. Usahatani Padi Organik

Proses Produksi

Penerimaan

Pendapatan

Kelayakan Usahatani : 1. R/C ratio

2. B/C ratio

3. Break Even Point

Layak Tidak Layak

BAB III

METODE PENELITIAN

3.1 Metode Penentuan Daerah Penelitian

Penelitian dilakukan di Desa Lubuk Bayas, Kecamatan Perbaungan,

Kabupaten Serdang Bedagai, Provinsi Sumatera Utara. Daerah penelitian ini

ditentukan secara purposive atau senggaja yaitu dilakukan secara sengaja sesuai

dengan tujuan penelitian. Desa Lubuk Bayas merupakan lokasi dengan produksi

padi organik terbesar binaan BITRA (Bina Keterampilan Desa) di Sumatera

Utara. Perolehan data tentang luas lahan dan produksi padi organik belum terdapat

di Dinas Pertanian Provinsi Sumatera Utara, sehingga data yang diperoleh dari

LSM BITRA (Lembaga Swadaya Masyarakat Bina Keterampilan Desa) yang

merupakan institusi yang memberi binaan pertanian padi organik di Sumatera

Utara.

Kabupaten Serdang Bedagai terdapat beberapa desa yang sudah

mengusahakan lahan untuk tanaman padi organik dan semi organik binaan

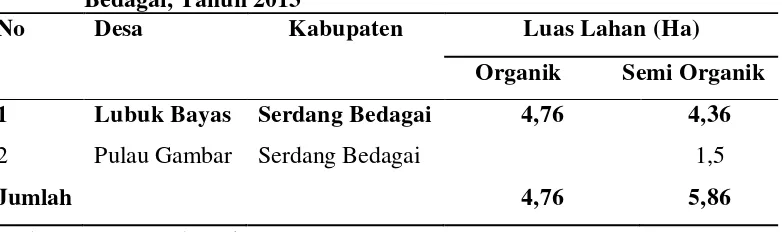

BITRA disajikan pada tabel 3 berikut ini.

Tabel 3. Luas Lahan Padi Organik dan Semi Organik di Kabupaten Serdang Bedagai, Tahun 2013

No Desa Kabupaten Luas Lahan (Ha)

Organik Semi Organik

1 Lubuk Bayas Serdang Bedagai 4,76 4,36

2 Pulau Gambar Serdang Bedagai 1,5

Jumlah 4,76 5,86

Pada tabel 3 menunjukkan jumlah luas lahan yang diusahakan secara

organik yaitu 4,76 Ha yang berada di Desa Lubuk Bayas dan diusahakan secara

semi organik yaitu 5,86 Ha.

3.2 Metode Penentuan Responden

Metode yang digunakan dalam penentuan responden adalah metode

sensus. Menurut Singarimbun dan Efendi (1989) metode sensus, yakni semua

populasi dicacah sebagai responden, dicacah artinya diselidiki atau diwawancarai.

Responden dalam penelitian ini adalah petani padi organik. Petani yang

mengusahakan padi secara organik dan semi organik di Desa Lubuk Bayas yaitu

17 petani. Petani yang telah menanam padi secara organik yaitu 9 petani dan semi

organik yaitu 8 petani.

3.3 Metode Pengumpulan Data

Metode pengumpulan data yang dikumpulkan dalam penelitian ini adalah

data primer dan data sekunder. Data primer yakni melalui wawancara secara

langsung kepada responden yakni petani padi organik di Lubuk Bayas

menggunakan daftar pertanyaan (kuisioner) dan informasi dari Lembaga Swadaya

Masyarakat BITRA Indonesia, Koperasi Serba Usaha Jaringan Pemasaran

Pertanian Selaras Alam (KSU-JaPPSA) Medan sesuai dengan tujuan dan

kebutuhan penelitian. Data sekunder yang diperoleh seperti data dari Lembaga

Swadaya Masyarakat BITRA seperti, luas lahan Kelompok Tani di Kabupaten

3.4 Metode Analisis Data

Metode yang digunakan untuk menjawab identifikasi masalah 1 yaitu

menganalisis biaya produksi, penerimaan dan pendapatan usahatani padi organik.

Menurut Gilarso (2003) biaya total merupakan penjumlahan dari seluruh biaya

yaitu biaya tetap dan biaya tidak tetap yang dikeluarkan untuk menghasilkan

output. Biaya produksi usahatani padi organik dihitung dengan rumus berikut ini :

TC = FC + VC

Keterangan :

TC = Total Biaya (Rp)

FC = Biaya Tetap (Rp)

VC = Biaya Variabel (Rp)

Penerimaan usahatani padi organik yaitu jumlah produksi padi organik

dikali dengan harga jual padi organik, dengan rumus sebagai berikut ini :

TR = Y . P

Keterangan :

TR = Total Penerimaan (Rp)

Y = Total Produksi (Kg)

P = Harga Jual Padi Organik (Rp/kg)

Pendapatan usahatani padi organik merupakan selisih penerimaan

usahatani padi organik dengan seluruh biaya yang digunakan. Rumus pendapatan

sebagai berikut :

Pd = TR – TC

Keterangan :

Pd = Pendapatan (Rp)

TR = Total Penerimaan (Rp)

TC = Total Biaya (Rp)

(Soekartawi, 1995).

Untuk menjawab identifikasi masalah 2 yaitu menganalisis kelayakan

usahatani padi organik secara finansial di daerah penelitian. Metode yang

digunakan yaitu, R/C ratio dan B/C ratio. Revenue Cost Ratio merupakan

perbandingan antara penerimaan usahatani dengan biaya usahatani. Rumus yang

digunakan :

R/C

=

��������������������

Dengan konsep berikut ini :

a = R/C

R = Py. Q

C = FC + VC

a = {(Py.Y) / (FC+VC)}

R = Penerimaan (Rp)

C = Total Biaya (Rp)

Py = Harga Jual Padi Organik (Rp/kg)

Y = Output (Kg)

FC = Biaya Tetap (Rp)

VC = Biaya Variabel (Rp)

Usatahani yang dilaksanakan dikatakan menguntungkan apabila nilai R/C

ratio lebih besar dari satu. Jika R/C ratio usahatani lebih kecil dari satu maka

usahatani tersebut dikatakan belum layak untuk diusahakan (Soekartawi, 1995).

B/C ratio adalah perbandingan keuntungan usahatani yang diperoleh

dengan total biaya usahatani yang digunakan, dengan rumus berikut ini :

B/C

=

��������������������

Analisis B/C ratio digunakan untuk melihat kelayakan dan manfaat dari

usahatani yang dilaksanakan. Usahatani dikatakan layak jika nilai B/C ratio lebih

besar dari satu. Nilai manfaat yang diperoleh dari usahatani semakin besar apabila

nilai B/C semakin besar (Jumingan, 2011).

Untuk menjawab identifikasi masalah 3 yaitu Break Event Point (BEP)

usahatani padi organik digunakan analisis BEP sebagai pengukuran untuk

menentukan usahatani berada dalam keadaan impas, yaitu dicapai jika total

Konsep penerimaan (TR) = p.q dan jumlah biaya (TC) = a + bq. Sehingga dapat

diselesaikan dengan cara berikut ini :

TR = p . q dan TC = a + bq

BEP adalah p . q = a + bq

p . q - bq = a

q (p – b) = a

q = a

(p−b)

Keterangan :

q = Jumlah Produksi (Kg)

p = Harga Jual (Rp)

b = Biaya Variabel (Rp)

a = Biaya Tetap (Rp)

(Ibrahim, 2009).

Secara matematis penentuan BEP dengan rumus sebagai berikut :

BEP Penerimaan (Rp)

=

��

�−

���Keterangan :

FC = Biaya Tetap Usahatani Padi Organik (Rp)

VC = Biaya Variabel Usahatani Padi Organik (Rp)

Rumus BEP produksi, sebagai berikut :

BEP Y (Kg) =

��

�−���

Keterangan :

Y = Jumlah Produksi Usahatani Padi Organik (Kg)

FC = Biaya Tetap Usahatani Padi Organik (Rp)

P = Harga Jual Padi Organik (Rp/kg)

AVC = Biaya Variabel Per Unit Usahatani Padi Organik (Rp)

Rumus BEP harga, sebagai berikut :

BEP P (Rp) =

��

�

Keterangan :

P = Harga Jual Padi Organik (Rp/kg)

TC = Total Biaya Usahatani Padi Organik (Rp)

Y = Produksi Total Usahatani Padi Organik (Kg)

(Suratiyah, 2009).

3.5 Definisi dan Batasan Operasional

Untuk menghindari kesalahpahaman dalam penelitian ini, maka perlu

adanya definisi dan batasan operasional sebagai berikut :

1. Bibit adalah bakal tanaman yang akan diusahakan secara organik oleh

petani.

2. Pertanian organik adalah sistem pertanian yang dikelola tanpa

menggunakan bahan-bahan berbahaya seperti pestisida kimia, pupuk

kimia.

3. Padi organik adalah salah satu produk pertanian organik.

4. Produksi padi organik adalah hasil dari padi organik yang bernilai

ekonomis yang dinyatakan dalam satuan kilogram (kg).

5. TC (total cost) atau total biaya adalah seluruh biaya yang dikeluarkan

selama proses produksi dalam usahatani padi organik atau jumlah biaya

tetap dan biaya tidak tetap usahatani padi organik per musim tanam

dinyatakan dalam rupiah (Rp).

6. FC (Fixed Cost) atau biaya tetap adalah biaya usahatani padi organik per

musim tanam yang besar kecilnya tidak dipengaruhi oleh produksi yang

dihasilkan dinyatakan dalam rupiah (Rp).

7. VC (variabel cost) atau biaya variabel adalah biaya usahatani padi organik

per musim tanam yang besar kecilnya dipengaruhi oleh produksi yang

dihasilkan dinyatakan dalam rupiah (Rp).

8. Penerimaan usahatani padi organik adalah jumlah produksi padi organik

dikali dengan harga jual padi organik yang dinyatakan dalam satuan rupiah

(Rp).

9. Pendapatan usahatani padi organik adalah selisih dari total penerimaan

dikeluarkan oleh petani untuk usahatani padi organik yang dinyatakan

dalam satuan rupiah (Rp).

10. R/C ratio adalah perbandingan penerimaan usahatani padi organik dengan

seluruh biaya yang dipakai pada usahatani padi organik selama proses

produksi.

11. B/C ratio adalah perbandingan keuntungan usahatani padi organik dengan

total biaya yang digunakan pada usahatani padi organik.

12. Break Even Point (BEP) usahatani padi organik adalah keadaan usahatani

padi organik tidak mendapatkan keuntungan dan tidak menderita kerugian

atau dalam keadaan impas.

3.5.2 Batasan Operasional

Adapun batasan operasional dalam penelitian ini adalah :

1. Penelitian dilakukan di Desa Lubuk Bayas, Kecamatan Perbaungan,

Kabupaten Serdang Bedagai.

2. Responden penelitian adalah petani padi organik di Desa Lubuk Bayas,

Kecamatan Perbaungan, Kabupaten Serdang Bedagai.

BAB IV

DESKRIPSI WILAYAH PENELITIAN

4.1 Deskripsi Wilayah

4.1.1 Letak Geografi dan Luas Wilayah

Desa Lubuk Bayas terletak di dataran tinggi dengan ketinggian 5-15 meter

di atas permukaan laut dengan suhu rata-rata berkisar 30ºC dengan curah hujan

rata-rata berkisar 200 mm/tahun. Tanah di desa ini termasuk tanah jenis aluvial

dengan tekstur umumnya lembung berpasir.

Desa Lubuk Bayas terletak di Kecamatan Perbaungan Kabupaten Serdang

Bedagai dengan luas wilayah 481 Ha, terletak 14 km dari Ibukota Kecamatan

Perbaungan, ± 29 km dari Ibukota Kabupaten Serdang Bedagai dan ± 52 km dari

Ibukota Propinsi Sumatera Utara.

Secara administrasi batas-batas wilayah sebagai berikut :

- Sebelah Utara berbatasan dengan Desa Naga Kisar, Pantai Cermin

- Sebelah Selatan berbatasan dengan Tanjung Buluh

- Sebelah Timur berbatasan dengan Desa Sei Buluh, Sei Mengkudu

- Sebelah Barat berbatasan dengan Desa Tanah Merah, Lubuk Rotan.

4.1.2 Tata Guna Lahan

Desa Lubuk Bayas mempunyai luas lahan 481 Ha. Lahan digunakan untuk

pertanian sawah, pertanian bukan sawah, non pertanian dan pemukiman.

Tabel 4. Distribusi Penggunaan Lahan, Tahun 2013

No. Jenis Penggunaan Lahan Luas Areal

(Ha)

Pertanian Sawah (Irigasi dan Tadah Hujan)

Pertanian Bukan Sawah

Non Pertanian

Sumber : Kantor Kepala Desa Lubuk Bayas, 2014

Pada tabel 4 dapat diketahui bahwa penggunaan lahan yang paling luas

digunakan untuk pertanian sawah yaitu 385 Ha (80,04%) dan untuk pemukiman

yaitu 62 Ha (12,89%).

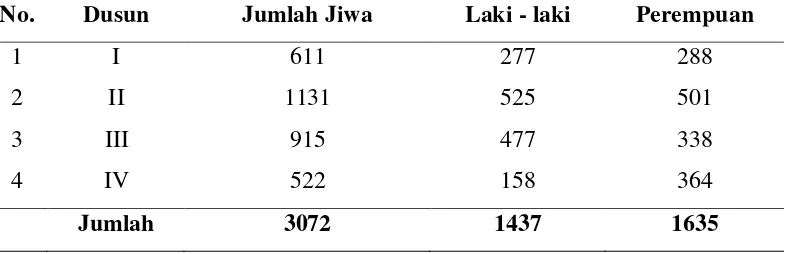

4.1.3Keadaan Penduduk

Jumlah penduduk Desa Lubuk Bayas tahun 2014 terdiri dari 3072 jiwa dan

terdapat 4 dusun. Berikut penjelasannya pada tabel 5.

Tabel 5. Jumlah Penduduk Menurut Jenis Kelamin di Desa Lubuk Bayas, Tahun 2013

Sumber : Kantor Kepala Desa Lubuk Bayas, 2014

Pada tabel 5 dapat diketahui bahwa jumlah penduduk terbanyak adalah di

Dusun II. Berdasarkan jenis kelamin penduduk yang mendominasi adalah

Tabel 6. Jumlah Penduduk Menurut Kelompok Umur di Desa Lubuk Bayas,

Sumber : Kantor Kepala Desa Lubuk Bayas, 2014

Pada tabel 6 dapat diketahui bahwa jumlah penduduk terbesar di Desa

Lubuk Bayas adalah berumur 15 – 44 yaitu 1029 jiwa dengan persentase 33,50%.

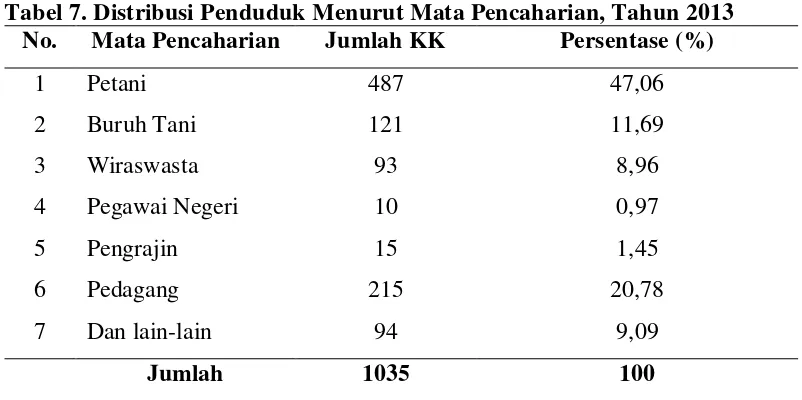

Tabel 7. Distribusi Penduduk Menurut Mata Pencaharian, Tahun 2013

No. Mata Pencaharian Jumlah KK Persentase (%)

1

Sumber : Kantor Kepala Desa Lubuk Bayas, 2014

Pada tabel 7 dapat diketahui bahwa penduduk Desa Lubuk Bayas mata

pencaharian yang utama sebagai petani yaitu 487 KK dengan persentase 47,06 %.

Sedangkan penduduk yang bermatapencaharian sebagai pedagang yaitu 215 KK

4.2 Karakter Responden

Responden dalam penelitian ini adalah petani padi organik di Desa Lubuk

Bayas yang akan didaftarkan kepada pihak LSO (Lembaga Sertifikasi Organik).

Berikut data mengenai usia petani responden disajikan pada tabel 8.

Tabel 8. Tingkat Usia Petani Responden, Tahun 2014

No Usia (Tahun) Jumlah (Orang) Persentase (%)

1. ≤ 40 3 33,3

2. 41 – 50 3 33,3

3. 51 – 60 3 33,3

Jumlah 9 100

Sumber : Lampiran 1

Pada tabel 8 dapat diketahui jumlah petani padi organik adalah sembilan.

Petani padi organik dengan usia ≤ 40 tahun dengan persentase 33,3 %, petani

dengan usia 41–50 tahun dengan persentase 33,3 % dan petani dengan usia kisaran 51–60 tahun dengan persentase 33,3 % dengan masing-masing tiga orang petani.

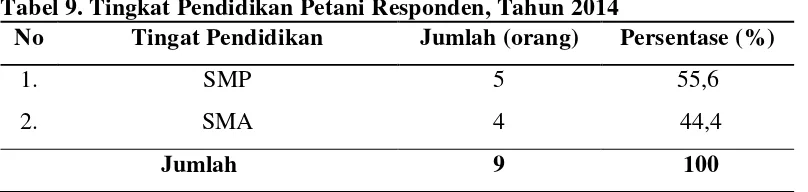

Tingkat pendidikan para petani padi organik di Desa Lubuk Bayas.

Berikut disajikan pada tabel 9.

Tabel 9. Tingkat Pendidikan Petani Responden, Tahun 2014

No Tingat Pendidikan Jumlah (orang) Persentase (%)

1. SMP 5 55,6

2. SMA 4 44,4

Jumlah 9 100

Pada tabel 9 dapat diketahui jumlah petani responden memiliki tingkat

pendidikan Sekolah Menengah Pertama (SMP) sebanyak 5 orang dengan

persentase sebesar 55,5 % sedangkan petani padi organik lainnya memiliki tingkat

pendidikan Sekolah Menengah Atas (SMA) yaitu 4 orang dengan persentase

sebesar 44,4 %.

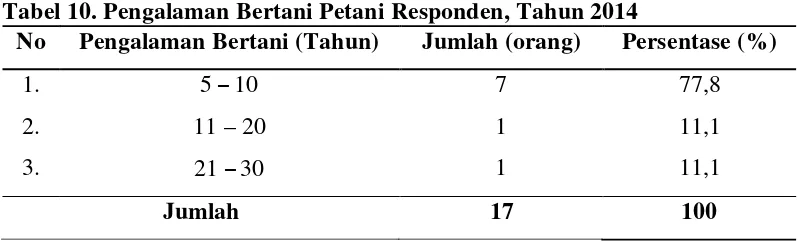

Pengalaman bertani merupakan lamanya petani memulai usahatani padi.

Berikut disajikan pada tabel 10 pengalaman para petani padi organik di Desa

Lubuk Bayas Kecamatan Perbaungan Kabupaten Serdang Bedagai.

Tabel 10. Pengalaman Bertani Petani Responden, Tahun 2014

No Pengalaman Bertani (Tahun) Jumlah (orang) Persentase (%)

1. 5 – 10 7 77,8

2. 11 – 20 1 11,1

3. 21 – 30 1 11,1

Jumlah 17 100

Sumber : Lampiran 1

Pada tabel 10 dapat diketahui lama petani responden berusahatani. Petani

dengan pengalaman bertani 5–10 tahun sebanyak 7 orang dengan persentase 77,8 %, 11–20 tahun sebanyak 1 orang dan 21–30 tahun sebanyak 1 orang dengan masing-masing persentase 11,1 %.

Berdasarkan hasil penelitian dapat diketahui luas lahan padi yang

diusahakan secara organik milik petani padi organik di Desa Lubuk Bayas.

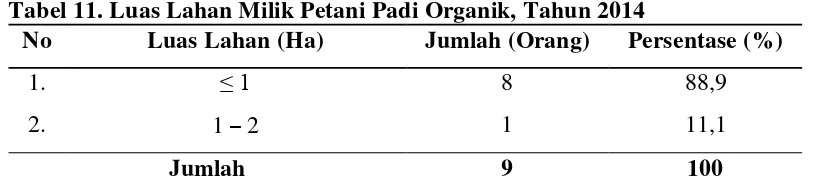

Tabel 11. Luas Lahan Milik Petani Padi Organik, Tahun 2014

No Luas Lahan (Ha) Jumlah (Orang) Persentase (%)

1. ≤ 1 8 88,9

2. 1 – 2 1 11,1

Jumlah 9 100

Sumber : Lampiran 1

Pada tabel 11 dapat diketahui luas lahan milik petani padi organik ≤ 1 Ha

berjumlah 8 orang atau sebesar 88,9 % dan 1 – 2 Ha berjumlah 1 orang atau sebesar 11,1 %.

Tanggung keluarga adalah anggota keluarga yang tinggal secara bersama

dengan petani padi organik. Biaya rumah tangga yang dikeluarkan ditanggung

oleh kepala keluarga. Berikut disajikan data tentang jumlah tanggung petani padi

organik sebagai kepala keluarga pada tabel 12.

Tabel 12. Jumlah Tanggungan Keluarga Petani Padi Organik, Tahun 2014

No Jumlah Tanggungan

(Orang)

Sumber : Lampiran 1

Pada tabel 12 dapat diketahui jumlah tanggungan petani padi organik

paling besar adalah 2 orang sebanyak 6 orang petani dengan persentase 66,7 %.

Petani yang memiliki jumlah tanggungan 3 orang sebanyak 2 orang petani dengan

persentase 22,2 %. Sedangkan petani dengan jumlah tanggungan 4 orang

BAB V

HASIL DAN PEMBAHASAN

5.1 Usahatani Padi Organik

Usahatani padi organik di Desa Lubuk Bayas Kecamatan Perbaungan

Kabupaten Serdang Bedagai dilaksanakan secara organik oleh petani sebagai

bentuk kepedulian petani terhadap kesehatan dan kelestarian lingkungan. Selain

itu bertujuan untuk mengurangi biaya produksi untuk meningkatkan pendapatan

petani sehingga kesejahteraan petani menjadi lebih baik.

Proses produksi pada usahatani padi organik sampai hasil dimulai dari

pelaksanaan pengolahan tanah (luku tanah, pembuatan tapak bibit, tabrak tanah),

persemaian bibit, perbaikan benteng, cabut bibit, penanaman, pemeliharaan dan

panen. Pengolahan tanah bertujuan agar mendapatkan struktur tanah yang baik

untuk tanaman. Prosesnya dimulai dari luku tanah adalah pembalikan tanah pada

petakan sawah. Pembuatan tapak bibit yaitu sebagian dari tanah yang telah dibalik

dijadikan sebagai tempat penyemaian bibit padi organik. Tabrak tanah yakni

setelah bibit disemaikan lanjut tanah yang sudah dibalik pada tahap pertama

kemudian ditabrak atau diratakan kembali sehingga mudah dalam pengontrolan

air. Proses tabrak tanah tidak dilakukan pada bagian tanah yang menjadi tempat

penyemaian bibit. Persemaian bibit yaitu bibit padi yang akan ditanam,

disemaikan pada bagian lahan sawah atau penamburan bibit padi pada tapak bibit.

Perbaikan benteng atau kikis benteng yaitu bagian pinggir sawah yang menjadi

batas-batas petakan sawah diperbaiki, pelaksanaannya setelah 10 hari bibit

Selanjutnya cabut bibit yaitu bibit yang telah disemaikan dan menjadi bibit

dicabut untuk selanjutnya ditanam. Penanaman bibit yaitu bibit yang dicabut

ditanam pada tanah yang telah siap tanam. Satu hari sebelum bibit ditanam, air

pada petakan sawah dikurangi. Panen yaitu mengambil atau pemotongan tanaman

padi yang sudah cukup umur atau buah dan daun menguning yaitu pada usia enam

bulan.

5.2 Biaya Produksi Usahatani Padi Organik

Pelaksanaan usahatani padi organik membutuhkan biaya-biaya dalam

proses produksinya. Biaya produksi yaitu biaya yang digunakan atau dipakai oleh

petani padi organik untuk melaksanakan usahataninya. Biaya tersebut terdiri dari

biaya tetap dan biaya tidak tetap (biaya variabel). Biaya tetap adalah biaya yang

dikeluarkan dalam usahatani padi organik yang jumlahnya tidak dipengaruhi oleh

jumlah produksi, seperti biaya penyusutan alat pertanian, biaya pengairan/irigasi

dan biaya pajak bumi dan bangunan. Sedangkan biaya variabel adalah biaya yang

dikeluarkan dalam usahatani padi organik untuk satu kali produksi yang

mempengaruhi jumlah produksi. Biaya variabel yaitu biaya saprodi (sarana

produksi) dan biaya tenaga kerja. Jumlah biaya tetap dengan biaya variabel

merupakan total biaya dari usahatani padi organik. Biaya tersebut dikeluarkan

sesuai dengan tingkat biaya dari masing-masing proses produksi. Berikut

penjelasan biaya produksi usahatani padi organik di Desa Lubuk Bayas.

A.Biaya Variabel Usahatani Padi Organik

Hasil pengamatan selama penelitian sarana produksi yang digunakan yakni

sarana produksi sesuai dengan kebutuhan memerlukan sejumlah biaya. Biaya

tersebut merupakan biaya variabel yang dikeluarkan oleh petani padi organik.

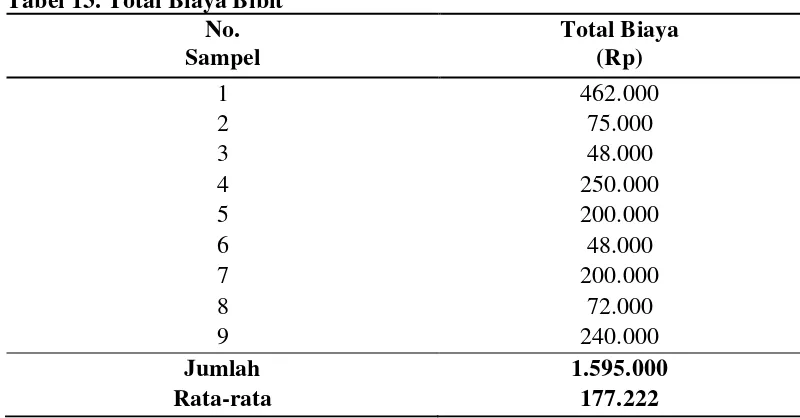

1) Biaya Bibit

Biaya bibit yang dikeluarkan oleh petani tidak sama. Harga bibit yang

dibeli petani yaitu Rp 6.000 – Rp 10.000/kg. Kebutuhan bibit padi yaitu banyaknya bibit yang disemaikan untuk ditanam pada lahan. Petani menggunakan

bibit padi sebanyak 1,5 kg/rante atau 37,5 kg/hektar sampai 2 kg/rante atau 50

kg/hektar. Penjelasan dapat dilihat pada lampiran 3. Berikut disajikan tabel 13

total biaya bibit :

Tabel 13. Total Biaya Bibit No.

Jumlah 1.595.000

Rata-rata 177.222

Sumber : Lampiran 3 (Diolah)

Berdasarkan tabel 13 diperoleh total biaya bibit usahatani padi organik

adalah Rp 1.595.000 dengan biaya rata-rata Rp 172.222. Biaya bibit tertinggi

2) Biaya Pupuk

Biaya pupuk organik yang dikeluarkan oleh petani pada usahatani padi

organik sama yaitu Rp 1.000/kg. Namun penggunaan pupuk organik

masing-masing lahan milik petani berbeda. Penjelasan dapat dilihat pada lampiran 3.

Berikut disajikan tabel 14 total biaya pupuk organik :

Tabel 14. Total Biaya Pupuk Organik No.

Jumlah 8.300.000

Rata-rata 922.222

Sumber : Lampiran 3 (Diolah)

Berdasarkan tabel 14 diperoleh total biaya pupuk organik usahatani padi

organik adalah Rp 8.300.000 dengan biaya rata-rata Rp 922.222. Biaya pupuk

organik tertinggi yaitu Rp 2.640.000 dan biaya terendah Rp 150.000.

3) Biaya Pupuk Organik Cair (POC)

Biaya pupuk organik cair yaitu berkisar Rp 20.000 – Rp 25.000/liter. Penggunaan sesuai kebutuhan lahan milik petani. Dari hasil penelitian satu petani

yang tidak menggunakan pupuk organik cair pada lahan miliknya. Penjelasan

dapat dilihat pada lampiran 3. Berikut disajikan tabel 15 total biaya pupuk organik

Tabel 15. Total Biaya Pupuk Organik Cair

Jumlah 1.241.000

Rata-rata 155.125

Sumber : Lampiran 3 (Diolah)

Berdasarkan tabel 15 diperoleh total biaya pupuk organik cair usahatani

padi organik adalah Rp 1.241.000 dengan biaya rata-rata Rp 155.125. Biaya

pupuk organik cair tertinggi yaitu Rp 400.000 dan biaya terendah Rp 25.000.

4) Biaya Tenaga Kerja

Biaya tenaga kerja usahatani padi organik mulai dari pengolahan tanah,

persemaian bibit, perbaikan benteng, cabut bibit, penanaman, pemeliharaan dan

panen. Upah yang dibayar oleh petani menggunakan sistem borong. Harga

ditentukan oleh pekerja yang diupah oleh petani. Biaya pengolahan tanah yaitu Rp

1.000.000 – Rp 1.250.000/hektar. Biaya persemaian bibit yaitu Rp 200.000 – Rp 300.000/hektar. Biaya perbaikan benteng yaitu Rp 300.000 – Rp 375.000/hektar. Biaya cabut bibit yaitu Rp 425.000 – Rp 875.000/hektar. Biaya penanaman yaitu Rp 700.000 – Rp 1.000.000/hektar. Biaya pemeliharaan yaitu Rp 375.000 – Rp 1.000.000/hektar. Biaya panen yang dikeluarkan petani yaitu Rp 400.000/ton.

Penjelasan biaya tenaga kerja dapat dilihat pada lampiran 4. Berikut disajikan

Tabel 16. Total Biaya Tenaga Kerja

Jumlah 31.702.000

Rata-rata 3.522.444

Sumber : Lampiran 4 (Diolah)

Berdasarkan tabel 16 diperoleh total biaya tenaga kerja usahatani padi

organik adalah Rp 31.702.000 dengan biaya rata-rata Rp 3.522.444 . Biaya tenaga

kerja tertinggi yaitu Rp 9.306.000 dan biaya terendah Rp 1.220.000.

5) Total Biaya Variabel

Total biaya variabel adalah total biaya bibit, pupuk organik, pupuk organik

cair dan biaya tenaga kerja. Berikut disajikan pada taber 17 total biaya variabel :

Tabel 17. Biaya Variabel Usahatani Padi Organik No.

Sampel

Total Biaya (Rp)

Biaya Variabel Per Luas Lahan (Rp)

Total 42.838.000 76.842.500

Rata-rata 4.759.778 8.538.056

Berdasarkan tabel 17 diperoleh total biaya variabel usahatani padi organik

adalah Rp 42.838.000 dengan biaya rata-rata adalah Rp 4.759.778. Biaya variabel

tertinggi yaitu Rp 12.804.000 dan biaya terendah yaitu Rp 1.518.000. Sedangkan

biaya variabel per luas lahan tertinggi milik petani adalah Rp 10.500.000 dengan

biaya terendah yaitu Rp 7.225.000.

B.Biaya Tetap Usahatani Padi Organik

Biaya tetap usahatani padi organik dari hasil penelitian adalah biaya

penyusutan alat pertanian dan kendaraan, biaya pengairan/irigasi dan biaya pajak

bumi dan bangunan.

1) Biaya Penyusutan Alat Pertanian

Proses produksi usahatani padi organik menggunakan alat-alat pertanian

yang terdiri dari cangkul, penyemprot, parang, pisau, sabit, babat, garpu, gudang

serta kendaraan yang dipakai untuk mendukung pengolahan dan hasil padi

organik. Ketersediaan alat dan kendaraan yang digunakan bertujuan untuk

memperoleh produksi. Alat-alat tersebut mengalami penurunan nilai yang disebut

dengan biaya penyusutan. Penjelasan dapat dilihat pada lampiran 12. Berikut

Tabel 18. Total Biaya Penyusutan Alat Pertanian

Total 9.553.500

Rata-rata 1.061.500

Sumber : Lampiran 12 (Diolah)

Berdasarkan tabel 18 diperoleh total biaya penyusutan alat pertanian

usahatani padi organik adalah sebesar Rp 9.553.500 dengan biaya rata-rata yaitu

Rp 1.061.500. Biaya penyusutan alat pertanian tertinggi yaitu Rp 6.027.750 dan

biaya terendah yaitu Rp 105.750.

2) Biaya Pengairan/Irigasi

Lahan sawah yang akan ditanam padi organik menggunakan jasa

pengairan/irigasi untuk memenuhi kebutuhan air. Pengaliran air pada setiap

petakan sawah milik petani padi organik mengeluarkan biaya. Biaya pengairan

dibayar petani kepada petugas pengairan. Pembayaran dilakukan pada saat musim

panen dalam yakni dalam bentuk padi sebanyak 75 Kg/Ha. Semakin luas lahan

yang dimiliki akan besar pula biaya yang dikeluarkan. Penjelasan dapat dilihat

pada lampiran 13. Berikut disajikan tabel 19 total biaya penyusutan alat pertanian

Tabel 19. Total Biaya Pengairan/Irigasi No.

Sampel

Total Biaya Pengairan (Rp)

Total 1.480.500

Rata-rata 164.500

Sumber : Lampiran 13 (Diolah)

Berdasarkan tabel 19 diperoleh total biaya pengairan/irigasi usahatani padi

organik adalah Rp 1.480.500 dengan biaya rata-rata adalah Rp 164.500. Biaya

pengairan/irigasi tertinggi yaitu Rp 435.600 dan biaya terendah yaitu Rp 58.500.

3) Biaya Pajak Bumi dan Bangunan (PBB)

Penggunaan lahan sawah yang ditanami padi organik mengeluarkan biaya

dalam bentuk pajak yang disebut dengan pajak bumi dan bangunan. Biaya

tersebut merupakan ketentuan atas kepemilikan lahan yang dibayar secara berkala

oleh petani kepada pemerintah. Pembayaran pajak pada tiap petani padi organik

ada yang sama ada juga yang berbeda, hal ini berdasarkan luas lahan dan letak

lahan yang dimiliki oleh petani padi organik. Penjelasan dapat dilihat pada

Tabel 20. Total Biaya Pajak Bumi dan Bangunan (PBB) No.

Sampel

Total Biaya PBB (Rp)

1 198.000

2 25.000

3 30.000

4 125.000

5 60.000

6 30.000

7 40.000

8 28.800

9 115.000

Total 651.800

Rata-rata 72.422

Sumber : Lampiran 14 (Diolah)

Berdasarkan tabel 20 diperoleh total biaya pajak bumi dan bangunan

usahatani padi organik adalah sebesar Rp 651.800 dengan biaya rata-rata adalah

Rp 72.422. Biaya pengairan/irigasi tertinggi yaitu Rp 198.000 dan biaya terendah

yaitu Rp 25.000.

4) Total Biaya Tetap

Biaya tetap usahatani padi organik dari hasil penelitian yaitu biaya

penyusutan alat pertanian dan kendaraan, biaya pengairan/irigasi dan biaya pajak

bumi dan bangunan. Berikut disajikan tabel 21 total biaya tetap usahatani padi

Tabel 21. Total Biaya Tetap Usahatani Padi Organik

Sumber : Lampiran 15 (Diolah)

Berdasarkan tabel 21 diperoleh total biaya tetap usahatani padi organik

adalah sebesar Rp 11.685.800 dengan biaya rata-rata adalah Rp 1.298.422. Biaya

tetap tertinggi yaitu Rp 6.661.350 dan biaya terendah Rp 198.750. Biaya per luas

lahan tertinggi adalah Rp 5.046.477 dan biaya per luas lahan terendah Rp

638.000.

C.Total Biaya Usahatani Padi Organik

Total biaya yang digunakan dalam proses produksi padi organik

merupakan jumlah biaya variabel dan biaya tetap. Berikut disajikan tabel 22 total

biaya usahatani padi organik : No.

Sampel

Total Biaya Tetap (Rp)

Biaya Tetap Per Luas Lahan (Rp

1 6.661.350 5.046.477

Jumlah 11.685.800 19.129.477

Tabel 22. Total Biaya Usahatani Padi Organik

Sumber : Lampiran 16 (Diolah)

Berdasarkan tabel 22 menunjukkan total biaya usahatani padi organik

adalah Rp 54.523.800 biaya rata-rata Rp 6.058.200. Total biaya tertinggi adalah

Rp 19.465.350 dan biaya terendah adalah Rp 1.716.750.

5.1.2 Penerimaan Usahatani Padi Organik

Penerimaan usahatani padi organik adalah total produksi padi organik

dikali dengan harga jual padi organik. Petani padi organik menjual hasil

produksinya dalam bentuk gabah. Petani lebih memilih menjual gabah basah

karena tidak semua petani padi organik memiliki halaman atau tempat penjemuran

gabah. Selain itu bila menjual dalam bentuk gabah kering petani tidak bisa

menjamin kadar air gabah yang sudah jemur. Petani mengeluarkan biaya lagi

untuk tenaga kerja penjemuran gabah dan faktor cuaca yang menjadi alasan petani

untuk menjual hasil panen padi dalam bentuk gabah basah. Penjelasan dapat

dilihat pada lampiran 17. Berikut disajikan tabel 23 total penerimaan usahatani

padi organik :

1 12.804.000 6.661.350 19.465.350

2 1.575.000 457.000 2.032.000

Jumlah 42.838.000 11.685.800 54.523.800

Tabel 23. Total Penerimaan Usahatani Padi Organik

Sumber : Lampiran 17 (Diolah)

Berdasarkan tabel 23 menunjukkan total penerimaan usahatani padi

organik adalah Rp 135.752.500 dengan total produksi 32.575kg. Penerimaan

rata-rata adalah Rp 15.083.611 dengan rata-rata-rata-rata produksi 3.619 kg. Penerimaan

tertinggi adalah Rp 43.560.000 yaitu total produksi 9.900 kg dan terendah adalah

Rp 4.387.500 dengan total produksi 1.125 kg.

5.1.3 Pendapatan Usahatani Padi Organik

Pendapatan usahatani padi organik adalah selisih dari total penerimaan

dengan total biaya yang digunakan dalam proses produksi. Berikut disajikan tabel

24 total pendapatan usahatani padi organik : No.

Jumlah 32.575 135.752.500

Tabel 24. Total Pendapatan Usahatani Padi Organik

Sumber : Lampiran 18 (Diolah)

Berdasarkan tabel 24 menunjukkan total pendapatan usahatani padi

organik adalah Rp 82.528.700 dengan total rata-rata Rp 9.169.856. Pendapatan

tertinggi Rp 24.094.650 dan pendapatan terendah Rp 2.375.500.

5.3 Analisis Kelayakan Usahatani Padi Organik

Penilaian kelayakan suatu usaha adalah mengetahui usahatani tersebut

layak atau tidak layak untuk diusahakan. Pada usahatani padi organik di Desa

Lubuk Bayas analisis kelayakan usahatani padi organik menggunakan kriteria

analisis R/C ratio, B/C ratio dan break even point atau titik impas. Berdasarkan

penelitian yang telah dilakukan diperoleh hasil sebagai berikut :

5.3.1 Analisis R/C Ratio

Analisis R/C ratio merupakan gambaran tentang keberlanjutan usahatani

padi organik yang dilakukan termasuk layak atau tidak layak. R/C adalah total

penerimaan usahatani padi organik dibagi dengan seluruh biaya yang digunakan

atau total pengeluaran. Berikut disajikan tabel 25 nilai R/C usahatani padi

organik:

1 43.560.000 19.465.350 24.094.650

2 4.387.500 2.032.000 2.355.500

3 5.040.000 1.151.750 3.888.250

4 33.600.000 11.138.000 22.462.000

5 10.780.000 4.003.000 6.777.000

6 5.040.000 2.018.500 3.021.500

7 11.475.000 4.785.750 6.689.250

8 6.270.000 2.167.450 4.102.550

9 15.600.000 6.462.000 9.138.000

Jumlah 135.752.500 53.223.800 82.528.700