125

Nama Lengkap : Wenny Dua’ Palayukan Tempat/Tanggal lahirr : 03 Agustus 1991

Umur : 22 Tahun

Jenis Kelamin : Perempuan

Agama : Kristen Protestan

Alamat : Jl. Titiran Dalam II No.141/152C

Telepon : 081214481213

Tinggi Badan : 155 cm

Berat Badan : 47 Kg

Pas foto : Terlampir

II. Riwayat Pendidikan

1. SD Negeri 13 Baruga Tahun 1997 - 2003 2. SMP Negeri 9 Kendari Tahun 2003 - 2006 3. SMA Negeri 4 Kendari Tahun 2006 - 2009 4. UNIKOM Bandung Tahun 2009 - 2013

Demikian Daftar Riwayat Hidup ini saya buat dengan sebenar-benarnya, saya ucapkan terima kasih.

Hormat Saya,

THE EFFECT OF INCOME TAX POLICY TO CORPORATE INCOME TAX AND THE

IMPLICATIONS TO WAGES

(Survey of the Corporate Taxpayer in KPP Pratama Cimahi)

SKRIPSI

”Untuk Memenuhi Salah Satu Syarat Ujian Guna Memperoleh Gelar Sarjana Pada Jenjang Studi S1

Program Studi Akuntansi”

Disusun Oleh :

Nama : Wenny Dua’ Palayukan NIM : 21109159

Dosen Pembimbing :

Siti Kurnia Rahayu, S.E., M.Ak., Ak.

UNIVERSITAS KOMPUTER INDONESIA PROGRAM STUDI AKUNTANSI

iii

karunia-Nya sehingga penulis dapat menyelesaikan penelitian dengan judul : “Pengaruh Pajak Penghasilan Badan Terhadap Pajak Penghasilan Badan Dan Implikasinya Pada

Upah”. Penyusunan skripsi ini untuk memenuhi salah satu syarat guna memperoleh gelar

sarjana, di Program Starat 1 Universitas komputer Indonesia.

Penulis pun menyadari bahwa dalam proses penyelesaian skripsi ini sangat banyak pengertian, bantuang, dukungan, dan bimbingan dari berbagai pihak yang turut membatu baik secara materil maupun non materil kepada penulis selama penyelesaian studi. Untuk itu dengan segala kerendahan hati, penulis menyampaikan ucapan terima kasih kepada :

1. Yth. Bapak Dr.Ir. Eddy Soeryanto Soegoto, M.Sc selaku Rektor Universitas Komputer Indonesia.

2. Yth. selaku Dekan Fakultas Ekonomi.

3. Yth. Dr.Surtikanti, SE.,M.Si., Ak. selaku Ketua Program Studi Akuntansi

4. Yth. Siti Kurnia Rahayu, S.E., M.Ak., Ak., selaku dosen pembimbingan dan dosen wali. 5. Yth. Dr. Ely Suhayati., S.E., M.Ak., Ak., dan Inta Budi Setyanusa selaku dosen penguji. 6. Kantor Pelayanan Pajak Pratama Cimahi yang sudah mengizinkan untuk melalukan

penelitian

iv

10. Untuk semua teman AK-4 tersayang yang selalu membantu dan memberikan semangat saddam, gulfiano, andi, tia, eka, igoi, ayu, bcl, ida, lena, ririn, renny, chaki, tama, fadel, raja, dimas, gina, vanny, mitha, tenni, fini, neng, tama, fajar, reyza, yuli, Joshua, toni, askur, dan heru.

11. Untuk sahabatku tersayang Lusiana Jayanti Sara, Desi Julianti, Arianto Sirandan, Daniel Maranata, Yorgie Londong Allo dan Tri Andika Anugerah yang selalu memberikan perhatian, doa dan semangatnya.

12. Teman-teman di organisasi PPGT Bandung dan PMK UNIKOM atas dukungan doa dan semangatnya.

13. Semua teman konsentarsi Akuntansi Pajak yang selalu mebantu memberikan informasi penyusunan dan skripsi.

14. Semua teman-teman di UNIKOM tanpa kecuali, khusus untuk Program Studi Akuntansi S1 untuk tegur sapa yang menjadi penyemangat.

15. Teman-teman SD, SMP, SMA di Kendari yang selalu memberikan semangat walaupun terpisah jarak.

v

masyarakat, khususnya para wajib pajak dan pekerja. Amin.

Bandung, 20 Juli 2013 Penulis

vi

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ...1

1.1 LATAR BELAKANG PENELITIAN ...1

1.2 IDENTIFIKASI MASALAH...10

1.3 RUMUSAN MASALAH ...11

1.4 MAKSUD DAN TUJUAN PENELITIAN ...11

1.4.1 MAKSUD PENELITIAN ...11

1.4.2 TUJUAN PENELITIAN ...11

1.5 LOKASI DAN WAKTU PENELITIAN ...12

1.5.1 LOKASI PENELITIAN...12

1.5.2 WAKTU PENELITIAN ...12

BAB II KAJIAN PUSTAKA, KERANGKA PENELITIAN DAN HIPOTESIS ...13

2.1 KAJIAN PUSTAKA ...13

2.1.1 KEBIJAKAN PAJAK PENGHASILAN ...13

2.1.1.1PENGERTIAN KEBIJAKAN PAJAK PENGHASILAN...13

2.1.1.2 FAKTOR-FAKTOR ...14

2.1.1.3 TUJUAN KEBIJAKAN PERPAJAKAN ...14

2.1.2 PAJAK PENGHASILAN BADAN ...15

2.1.2.1 PENGERTIAN PAJAK PENGHASILAN BADAN ...15

2.1.2.2 PRINSIP-PRINSIP PAJAK PENGHASILAN BADAN ...16

2.1.2.3 KONSEP PAJAK PENGHASILAN BADAN ...17

2.1.2.4 KEWAJIBAN PERPAJAKAN PAJAK PENGHASILAN BADAN ...17

2.1.2.5 OBJEK PAJAK PENGHASILAN BADAN ...18

vii

2.1.3.2 SISTEM UPAH ...23

2.1.3.3 FUNGSI DAN TUJUAN PENGUPAHAN ...23

2.1.3.4 CARA PEMBAYARAN UPAH...24

2.1.3.5 TEORI UPAH ...24

2.1.3.6 MACAM-MACAM BENTUK UPAH ...25

2.1.3.7 TINGKATAN UPAH YANG DI TERIMA KARYAWAN ...26

2.2 KERANGKA PENELITIAN ...27

2.2.1 PENGARUH KEBIJAKAN PAJAK PENGHASILAN TERHADAP PAJAK PENGHASILAN BADAN ...27

2.2.2 PENGARUH PAJAK PENGHASILAN BADAN TERHADAP UPAH ...27

2.3 HIPOTESIS ...29

BAB III OBJEK DAN METODE PENELITIAN ...30

3.1 OBJEK PENELITIAN ...30

3.2 METODE PENELITIAN...30

3.3 OPERASIONALISASI VARIABEL...31

3.4 SUMBER DATA ...32

3.5 ALAT UKUR PENELITIAN ...33

3.5.1 UJI VALIDITAS ...33

3.5.2 UJI RELIABILITAS ...34

3.6 POPULASI DAN PENARIKAN SAMPLE ...35

3.6.1 POPULASI ...35

3.6.2 SAMPEL ...36

3.7 METODE PENGUMPULAN DATA...37

3.8 METODE PENGUJIAN DATA ...38

3.8.1 UJI MSI ...38

3.8.2 RANCANGAN ANALISIS ...40

3.8.3 PENGUJIAN HIPOTESIS...41

viii

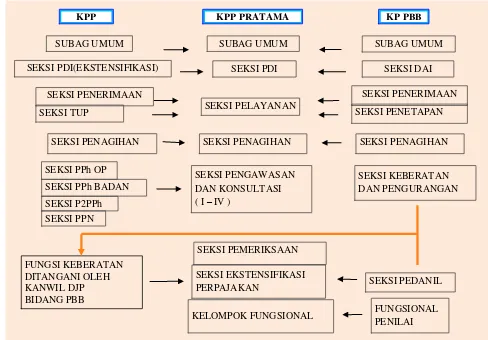

4.1.1.2 STRUKTUR ORGANISASI ...56

4.1.1.3 URAIAN TUGAS ...57

4.1.1.4 ASPEK KEGIATAN ...67

4.1.2 PENGUJIAN ALAT ANALISIS ...68

4.1.2.1 UKURAN SAMPEL ...68

4.1.2.2 UJI NORMALITAS...68

4.1.2.3 KARAKTERISTIK RESPONDEN ...68

4.1.3 ANALISIS DESKRIFTIF ...70

4.1.2.1 ANALISIS DESKRIPTIF VARIABEL KEBIJAKAN PAJAK PENGHASILAN ...70

4.1.2.2 ANALISIS DESKRIPTIF VARIABEL PAJAK PENGHASILAN BADAN ...72

4.1.2.3 ANALISIS DESKRIPTIF VARIABEL UPAH...74

4.1.4 ANALISIS VERIFIKATIF ...76

4.2 PEMBAHASAN ...85

4.2.1 PENGARUH KEBIJAKAN PAJAK PENGHASILAN BADAN TERHADAP PAJAK PENGHASILAN BADAN ...85

4.2.2 PENGARUH PAJAK PENGHASILAN BADAN TERHADAP UPAH ...87

BAB V KESIMPULAN DAN SARAN ...89

5.1 KESIMPULAN ...89

5.2 SARAN ...90

DAFTAR PUSTAKA ...92

92

DAFTAR PUSTAKA

Agus D.W. Martowardojo. 2011. 8 Kebijakan pajak baru, termasuk tax holiday. Jakarta: http://bisnis-jabar.com/index.php/berita/8-kebijakan-pajak-baru-termasuk-tax-holiday. Selasa, 11 January 2011 | 20:12 WIB.

_______.2012. Gaji Rp 2,5 Juta Bebas Pajak. Jakarta: http:// bisniskeuangan.kompas.com/read/2012/09/20/0745186/Gaji.Rp.2.5.Juta.Bebas.Paj ak. Kamis, 20 September 2012 | 07:45 WIB .

_______.2012. Penerimaan Pajak 'Loyo' Gara-gara Krisis Ekonomi Global. Jakarta: http://finance.detik.com/read/2012/11/20/114610/2095562 /4/penerimaan-pajak-loyo-gara-gara-krisis-ekonomi-global. Selasa, 20 November 2012 | 11:46 WIB.

Ahmad Heryawan .2012. Gubernur Jabar tak bisa penuhi tuntutan pengusaha. Bandung: http://m.sindonews.com/read/2012/12/13/21/697049/gubernur-jabar-tak-bisa-penuhi-tuntutan-pengusaha. Kamis, 13 Desember 2012 | 02:34 WIB.

Anggito Abimanyu. 2010. Penurunan PPh Badan Tidak Tepat. Jakarta:

http://pajakpenghasilan .com/wepe/?cat=11&paged=2. Senin, 20 September 2010. _______.2011. "Tax Holiday" Sulit Mendorong Investasi. Jakarta :

http://www.koran-jakarta.com/index.php/detail/view01/69603. Selasa, 23 Agustus 2011 | 00:15:18 WIB.

De Mooij, Ruud A., Nicodeme, Gaetan. 2007. Corporate tax policy and incorporation in the EU. WORKING PAPER NO 11 – 2007. ISBN 92-79-02182-6

Dudi Wahyudi.2008. Tarif Baru Pajak Penghasilan. Jakarta: http://dudiwahyudi.com /pajak/pajak-penghasilan/tarif-baru-pajak-penghasilan.html. Senin, 8 September 2008 | 11:23 WIB.

Edwin Flippo. 1995. Manajemen Personalia, Edisi Keenam. Jakarta : Erlangga

Enny Sri Hartati. 2013. dampak pemberian upah terhadap kesejahteraan buruh nasional.Jogjakarta:http://bem.feb.ugm.ac.id/14-publikasi/kajian/27-dampak -pemberian-upah-terhadap-kesejahteraan-buruh-nasional. Selasa, 15 Januari 2013.

Erani Yustika.2012. KEBIJAKAN PAJAK: TERAPKAN YANG BERSIFAT PROGRESIF. Jakarta: http://m.bisnis.com/articles/kebijakan-pajak-terapkan-yang-bersifat-progresif. Rabu, 12 Desember 2012 | 17:57 WIB.

Felix , R. Alison. 2009. Do State Corporate Income Taxes Reduce Wages?. The Federal Reserve Bank of Kansas City

93

Fuad Rahmany. 2012. Kebijakan pajak tahun 2012. Jakarta: http://www.antaranews .com/berita/ 325805/kebijakan-pajak-tahun-2012. Senin, 6 Agustus 2012 | 06:28 WIB.

_______.2012. KEBIJAKAN PAJAK: Hore! Penghasilan Rp2 Juta/Bulan Bebas Pajak.

Jakarta: http://www.bisnis.com/articles/kebijakan-pajak-hore-penghasilan-rp2-juta-slash-bulan-bebas-pajak. Rabu, 30 Mei 2012 | 18:13 WIB.

Ginandjar Kartasasmita.2012. KEBIJAKAN PAJAK: TERAPKAN YANG BERSIFAT PROGRESIF. Jakarta: http://m.bisnis.com/articles/kebijakan-pajak-terapkan-yang-bersifat-progresif. Rabu, 12 Desember 2012 | 17:57 WIB.

Ghozali, Imam.2008. Model Persamaan Strucktural : Konsep dan Aplikasi dengan Program AMOS 16.0. Semarang: Badan Penerbit Universitas Diponegoro. ISBN 979.704.233.2

Hadi Purwono. 2003.Sistem Personalia, Edisi Ke-3. Yogyakarta: Penerbit Andi Offset.

Hartoyo.2011. Ditjen Pajak Bidik Kepemilikan NPWP Naik 2,2 Juta. JAKARTA: http://en. bisnis.com/articles/ditjen-pajak-bidik-kepemilikan-npwp-naik-2-2-juta. Sabtu, 12 February 2011| 07:00 WIB

Imam Ghozali.(2004). Model Persamaan Structural Konsep Dan Aplikasi Dengan Program AMOS Versi 5.0. BP Universitas Diponegoro. Semarang.

Jenkins, Glenn P. & Hall, Jeffrey M. 1993. Sri lanka Corporation Income Tax Policy : Options and Recommendations For Industrial Development. Harvard Institute For International Development International Tax Program.

Kismantoro Petrus. 2011. DJP Siapkan Strategi Tingkatkan Penerimaan Pajak. Jakarta : http:// www.hukumonline.com/berita/baca/lt50926143693ff/djp-siapkan-strategi-tingkatkan-penerimaan-pajak. Kamis, 01 November 2012.

Mahendra Siregar. 2013. Tidak Ada Insentif PPh Badan Bagi Emiten. Jakarta :

http://m.inilah.com/read/detail/1957891/tidak-ada-insentif-pph-badan-bagi-emiten. Kamis, 14 Februari 2013 | 09:40 WIB.

Mansury, R. 1999. Kebijakan Fiskal. Jakarta: Yayasan Pengembangan dan Penyebaran Pengetahuan Perpajakan.

_______., 2000. Kebijakan Perpajakan. Jakarta : YP4.

Mardiasmo. 2006. Perpajakan. Edisi revisi 2006. Yogyakarta: Andi Yogyakarta.

Melchias Markus Mekeng. 2007. PERLU HARMONISASI UU PENANAMAN MODAL DAN

94

http://pajak.com/index.php?option=com_content&task=view&id=475&Itemid=1. Selasa, 11 Maret 2008.

Muhaimin Iskandar. 2013. dibentuk, satgas baru cegah PHK akibat upah buruh naik. Jakarta: http://www.solopos.com/2013/01/16/dibentuk-satgas-baru-cegah-phk-akibat-upah-buruh-naik-368963. Rabu, 16 Januari 2013 |10:48 WIB.

Mulyadi. 2001. Sistem Akuntansi, Edisi Ke-5. Yogyakarta : Penerbit Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN.

Nasucha Chaizi. 2004. Reformasi administrasi public teori dan praktik. Jakarta : PT. Grasindo

Obon tabroni. 2013. DPRD Bawa Aspirasi Pemberian Upah Memihak Kepada Buruh. Cikarang: http://www.pikiran-rakyat.com/node/206888. Kamis, 11 Oktober 2012. | 10.46 WIB.

Prakosa, Kesit Bambang. 2003. Pajak dan Retribusi Daerah. Yogyakarta: UII Pres.

Rochmat Soemitro.2000. Persetujuan Perjanjian Penghidaran Pajak Berganda, Sebuah Pengantar. Jakarta: PT. Gramedia Pustaka Utama Bekerja Sama Dengan Arthur Andersen Prasetio Utomo.

Roscoe, J. T. (1975). Fundamental research statistics for the behavioural sciences. (2nd ed.) New York: Holt Rinehart & Winston.

Ruston Tambunan.2011. Ditjen Pajak Bidik Kepemilikan NPWP Naik 2,2 Juta.. JAKARTA: http://en. bisnis.com/articles/ditjen-pajak-bidik-kepemilikan-npwp-naik-2-2-juta.

Sabtu, 12 February 2011| 07:00 WIB.

Hasset, KA and Mathur, A. 2006. Taxes and Wages. Working Paper . Washington: American Enterprise Institute.

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia : Konsep Dan Aspek Formal. Yogyakarta: Graha Ilmu.

Siti Resmi. 2009. Perpajakan: Teori dan Kasus. Jakarta: Salemba Empat.

Smith, Adam. 1976. An Inquiry Into The Nature And Causes Of The Wealth Of Nations. The University Of Chicago Press.

95

_______.2009. Kontribusi PPh Pribadi Cuma 22,9%. Jakarta: http://finance.detik .com/read/2009/01/29/162002/1076342/4/kontribusi-pph-pribadi-cuma-229. Kamis, 29/01/2009 | 16:20 WIB.

_______.2012. UU Pajak penghasilan penuh distorsi. Jakarta: http:// www.unisosdem.org/article_detail.php?aid=6634&coid=2&caid=41&gid=3. Jumat, 12 Oktober 2012.

Swastha, Basu., DH, Irawan. 2003. Manajemen Pemasaran Modern. Edisi pertama, cetakan ketiga.

Yogyakarta: BPFE.

Swastha., Sukotjo.2000. Manajemen Personalia, Edisi KE-5. Yogyakarta: BPFE.

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif Teori dan Aplikasi. Bandung: Agung Media.

Waryoto. 2012. PNS Dihimbau Bayar Pajak Tepat Waktu. Jayapura: http:// z.tabloidjubi.com/index.php/2012-10-15-06-23-41/jayapura/19462-pns-dihimbau-bayar-pajak-tepat-waktu. Jumat, 10 Juli 2012 | 09:29 WIT.

Yanuar Risky .2010. Penurunan PPh Badan Tidak Tepat. Jakarta: http://pajakpenghasilan. com/wepe/?cat=11&paged=2. Senin, 20 September 2010.

Sumber dari Peraturan dan Undang-Undang

Keputusan Direktur Jendral Pajak Nomor 545/PJ/2000 Junto Peraturan Direktur Jendral Pajak Nomor 15/PJ/2006

Keputusan Menteri Keuangan Tentang PPh Pasal 21 Tahun 2003 Keputusan Menteri Tenaga Kerja No. 150 Tahun 2001

Peraturan Direktur Jenderal Pajak Nomor 31/PJ/2009 Pasal 1

Peraturan Direktur Jenderal Pajak Nomor 31/PJ/2009 Pasal 5 (1) Tentang Penghasilan Yang Dipotong PPh Pasal 21 Dan/Atau PPh Pasal 26

Perubahan Keempat UU PPh 1984

Standar Akuntansi Keuangan No.46 Ayat 2

Undang-Undang Perpajakan Nomor 13/ 2003 Pasal 90 ayat 1 Undang-Undang Perpajakan Nomor 13/2003 Pasal 91 ayat 2 Undang-Undang Perpajakan Nomor 13/2003 Pasal 94

Undang-Undang Perpajakan Nomor 28 Tahun 2007 Pasal 1(2) Undang-Undang Perpajakan Nomor 36 Tahun 2008

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Kebijakan pajak menurut Mansury (1999:1) adalah kebijakan fiskal dalam arti sempit,yaitu kebijakan yang berhubungan dengan penentuan apa yang akan dijadikan sebagai tax base, siapa-siapa yang dikenakan pajak, siapa-siapa yang dikecualikan, apa-apa yang akan dijadikan sebagai objek pajak, apa-apa saja yang dikecualikan, bagaimana menentukan prosedur pelaksanaan kewajiban pajak terutang.

yang pas-pasan justru ditagih (Anggito Abimanyu, 2010). Mestinya usaha kecil diberi insentif oleh yang besar agar sama-sama hidup dan pada akhirnya perekonomian lebih bergairah karena penyerapan tenaga kerja meningkat (Anggito Abimanyu, 2010).

Menurut Direktorat Jenderal Pajak Fuad Rahmany (2012), selain kebijakan-kebijakan perpajakan yang ditujukan untuk mendongkrak penerimaan pajak, pemerintah juga membuat kebijakan-kebijakan perpajakan yang memberikan keringanan perpajakan bagi masyarakat. Kebijakan itu antara lain rencana kenaikan penghasilan tidak kena pajak (PTKP), penetapan sumbangan umat Hindu sebagai pengurang pajak, dan pembebasan PPN untuk rumah murah (Fuad Rahmany, 2012). Pemerintah di tahun 2012 merencanakan kenaikan PTKP dari Rp. 15,8 juta menjadi Rp. 24 juta per tahun (Fuad Rahmany, 2012). Dengan kata lain, masyarakat penghasilan hingga Rp. 2 juta per bulan tidak akan dipungut pajak (Fuad Rahmany, 2012). Kenaikan PTKP ini diharapkan akan membantu meringankan beban masyarakat yang berpenghasilan rendah dan dalam jangka panjang akan meningkatkan penerimaan pajak karena peningkatan PTKP itu akan memberikan insentif bagi masyarakat kecil, baik untuk pengembangan usaha baru, maupun ke arah konsumsi (Fuad Rahmany, 2012).

akan semakin menggerakkan perekonomian di Tanah Air dan meningkatkan penerimaan Pajak Penghasilan Orang Pribadi pada tahun 2013 (Agus Martowardojo, 2012). Penaikan PTKP berpotensi menurunkan pendapatan pemerintah dari PPh senilai Rp. 13,3 triliun pertahun (Agus Martowardojo, 2012).

Dirjen Pajak Kementerian Keuangan Fuad Rahmany (2012) menjelaskan bahwa tujuan utama penaikan PTKP adalah meningkatkan daya beli masyarakat berpenghasilan rendah dan PTKP tidak perlu dibesar-besarkan, karena akan selalu ada adjustment karena biaya hidup pasti naik. Potensi pengurangan pendapatan pajak karena penaikan PTKP akan terimbangi oleh kenaikan penerimaan Negara dari ekstensifikasi pajak (Fuad Rahmany, 2012).

penduduk berpenghasilan rendah terhadap PDB melemah, dan pemberdayaan UMKM yang belum optimal (Hartoyo, 2011). Faktor-faktor tersebut sangat memengaruhi kegiatan ekstensifikasi yang dilakukan (Hartoyo, 2011).

Pengamat Pajak dari FISIP UI Ruston Tambunan (2011) mengatakan idealnya sesuai UU semua penduduk yang penghasilannya di atas PTKP (penghasilan tidak kena pajak) wajib memiliki NPWP. Perlu ada data dari BPS untuk menilai apakah hanya 19,1 juta saja penduduk Indonesia yang berpenghasilan di atas PTKP sehingga bisa dikatakan ideal (Ruston Tambunan, 2011).

tarif PPh, sebenarnya masalah utama dunia usaha bukan pada kebijakan tarif pajak, namun lebih kepada pelaksanaan, proses administratif, dan sebagainya. Secara umum kebijakan pajak di Indonesia sudah kompetitif jika dibandingkan dengan negara-negara lain. Tapi umumnya, tarif pajak kita sudah sama dengan banyak negara-negara (Anggito Abimanyu, 2010).

Demikian pula menurut pengamat ekonomi Yanuar Risky (2010), masalah utama dunia usaha bukanlah soal besaran pajak, melainkan aktivitas pungutan liar (pungli) serta buruknya infrastruktur yang mengakibatkan mahalnya komponen beban. Penurunan pajak belum tentu menstimulus dunia usaha untuk mendorong perekonomian. Rasio pajak dalam menggerakkan perekonomian sangat kecil. Pajak hanya untuk mendanai belanja pemerintah, sehingga penurunan pajak tidak berpengaruh besar bagi pertumbuhan ekonomi (Yanuar Risky, 2010). Dunia usaha seharusnya dapat melihat masalah tersebut lebih jauh dan mendalam dibandingkan meminta penurunan pajak dengan alasan efisiensi usaha. Jika dilihat dari efisiensinya, sebenarnya dunia usaha mampu efisien jika pungli diminimalkan (Yanuar Risky, 2010).

adalah 5% lebih rendah dari tarif umum (Dudi Wahyudi, 2008). Secara umum, perubahan tarif PPh Badan ini menguntungkan bagi perusahaan-perushaan besar yang biasanya kena tarif lapisan tertinggi 30%, namun bagi perusahaan-perusahaan kecil yang biasanya kena tarif dengan lapisan kena pajak rendah tentu saja akan merugikan karena akan mengalami kenaikan tarif (Dudi Wahyudi, 2008). Namun demikian, ada ketentuan baru dalam Pasal 31E yang memberikan fasilitas pengurangan tarif sebesar 50% dari tarif umum untuk Wajib Pajak badan yang omzetnya tidak lebih dari Rp. 50 Milyar yang dikenakan terhadap penghasilan kena pajak dari bagian omzet sampai dengan Rp. 4,8 Milyar (Dudi Wahyudi, 2008).

pendiri, ini lebih fokus melihatnya dari sisi bahwa keberadaan pajak itu berlaku menyeluruh (Mahendra Siregar, 2013).

Menteri Keuangan Sri Mulyani (2009) sebelumnya mengungkapkan penerimaan perpajakan Indonesia selama ini masih didominasi oleh penerimaan PPh yang berasal dari PPh badan dibandingkan dengan penerimaan yang berasal dari PPh orang pribadi. Salah satu kewajiban perusahaan atau pemberi kerja adalah memotong dan menyetorkan PPh Pasal 21 atas gaji dan penghasilan lainnya yang mereka bayarkan kepada pegawai atau karyawannya (Sri Mulyani, 2009). Dalam hal ini ada pilihan bagi para pemberi kerja tersebut, memotong langsung dari gaji karyawan atau membantu karyawan dan pegawainya dengan cara menanggung PPh Pasal 21 yang terutang (Sri Mulyani, 2009).

Menurut Menteri Keuangan Sri Mulyani (2009) dampak dari kebijakan Pajak Penghasilan (PPh) tersebut terasa untuk Pajak Penghasilan (PPh) Badan. Menurut Siti Resmi (2009:88) pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam suatu tahun pajak. Pada Pajak Penghasilan Badan adalah pajak yang dikenakan atas penghasilan yang diterima atau diperoleh oleh Badan seperti yang dimaksud dalam UU KUP.

pengusaha justru meminta UMK diturunkan (Ahmad Heryawan, 2012). Banyak pengusaha yang keberatan dengan SK UMK 2013, namun SK UMK itu tetap harus menjadi acuan. Bagi yang keberatan dengan UMK 2013 (Ahmad Heryawan, 2012), Pengusaha dipersilahkan untuk menyampaikan penangguhannya dan akan memfasilitasi kerja sama pemkot/pemkab dalam membangun pendekatan perburuhan/ ketenagakerjaan (Ahmad Heryawan, 2012). Diharapkan bisa menempuh pendekatan yang ditemput Cina dimana upah buruhnya rendah, namun buruh di Cina mendapat insentif dari pemerintah dengan menanggung beban keluarga buruh (Ahmad Heryawan, 2012).

Setiap pekerja/buruh berhak memperoleh penghasilan yang memenuhi penghidupan yang layak bagi kemanusiaan (Pasal 88 ayat 1 No. 13/2003). Kebijakan pemerintah mengenai pengupahan yang melindungi pekerja/buruh meliputi upah minimum, upah kerja lembur, upah tidak masuk kerja karena berhalangan, upah tidak masuk kerja karena melakukan kegiatan lain di luar pekerjaannya, upah karena menjalankan hak waktu istirahat kerjanya, bentuk dan cara pembayaran upah, denda dan potongan upah, hal-hal yang dapat diperhitungkan dengan upah, struktur dan skala pengupahan yang proporsional, upah untuk pembayaran pesangon, dan upah untuk perhitungan upah penghasilan (Pasal 88 ayat 1 No. 13/2003).

Namun, dalam menetapkan besarnya upah, pengusaha dilarang membayar lebih rendah dari ketentuan upah minimum yang telah ditetapkan pemerintah setempat (Pasal 90 ayat 1 UU No. 13/ 2003). Apabila pengusaha memperjanjikan pembayaran upah yang lebih rendah dari upah minimum, maka kesepakatan tersebut batal demi hukum (Pasal 91 ayat 2 UU No. 13/2003).

Jadi, perusahaan wajib melakukan pemotongan pajak penghasilan dari gaji kotor karyawannya. Jumlah pajak penghasilan yang harus dipotong, besarnya tergantung dari jumlah penghasilan kotor karyawan, status perkawinan (single, menikah, jumlah anak), adanya penghasilan yang tidak boleh dikenakan pajak penghasilan, dan sesuai tarif pajak yang berlaku (UU KUP).

Oleh karena fenomena-fenomena yang terjadi dalam hal perpajakan di Indonesia, penulis tertarik untuk meneliti masalah tersebut yang berjudul

“PENGARUH KEBIJAKAN PAJAK PENGHASILAN TERHADAP PAJAK

PENGHASILAN BADAN DAN IMPLIKASINYA PADA UPAH”

1.2 Identifikasi Masalah

Berdasarkan latar belakang tersebut diatas, maka masalah yang diidentifikasi adalah :

3. Pemberian fasilitas pembebasan pajak menyebabkan turunnya penerimaan dari PPh Badan.

4. Perusahaan merasa keberatan dengan upah yang diberikan sedangkan para pekerja meminta UMK untuk dinaikkan.

1.3 Rumusan Masalah

Adapun rumusan masalah dari penelitian ini adalah :

1. Seberapa besar pengaruh kebijakan pajak penghasilan terhadap pajak penghasilan badan pada Kantor Pelayanan Pajak Pratama Cimahi.

2. Seberapa besar pengaruh pajak penghasilan badan terhadap upah Kantor Pelayanan Pajak Pratama Cimahi.

1.4 Maksud Dan Tujuan Penelitian 1.4.1 Maksud Penelitian

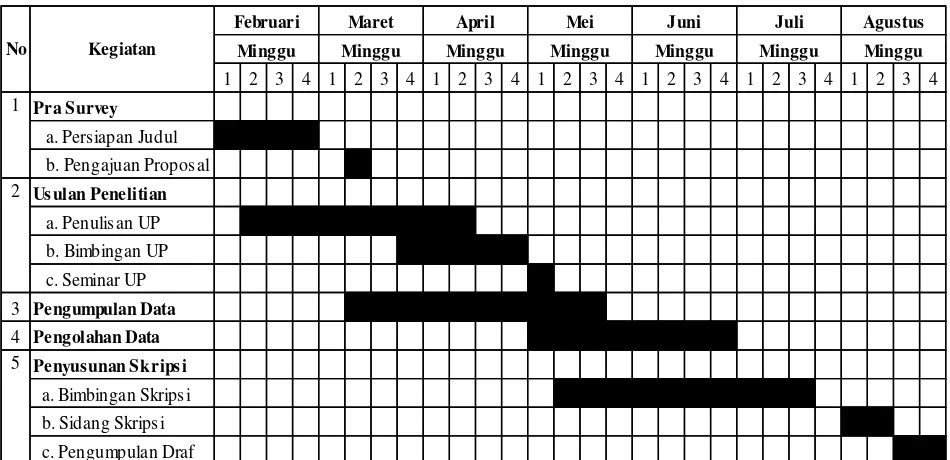

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pra Survey

a. Persiapan Judul b. Pengajuan Proposal

Usulan Penelitian

a. Penulisan UP b. Bimbingan UP c. Seminar UP 3 Pengumpulan Data

4 Pengolahan Data Penyusunan Skripsi

a. Bimbingan Skripsi b. Sidang Skripsi c. Pengumpulan Draf 1

2

5

Agustus

No Kegiatan Minggu Minggu Minggu Minggu Minggu Minggu Minggu

Februari Maret April Mei Juni Juli

1.4.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui besar pengaruh kebijakan pajak penghasilan terhadap pajak penghasilan badan Kantor Pelayanan Pajak Pratama Cimahi.

2. Untuk mengetahui besar pengaruh pajak penghasilan badan terhadap upah Kantor Pelayanan Pajak Pratama Cimahi.

1.5 Lokasi Dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Penulis melakukan penelitian untuk memperoleh data yang diperlukan, yaitu Wajib Pajak Badan yang terdaftar tahun 2012 pada Kantor Pelayanan Pajak Pratama Cimahi di Jl. H. Amir Makmur No. 574 Cimahi, Jawa Barat.

1.5.2 Waktu Penelitian

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Kebijakan Pajak Penghasilan

2.1.1.1 Pengertian Kebijakan Pajak Penghasilan

Kebijakan perpajakan menurut Prakosa(2003:64) adalah sebagai berikut :

“Kebijakan perpajakan adalah kebijakan mengenai perubahan sistem

perpajakan yang sesuai dengan perkembangan, tujuan ekonomi, politik dan sosial pemerintah”.

Pengertian kebijakan perpajakan menurut Siti Kurnia Rahayu (2010:90) adalah :

“Bagian yang tidak daapt dilepaskan dari kebijakan ekonomi atau kebijakan pendapatan Negara (fiscal policy). Kebijakan perpajakan merupakan suatu cara atau alat pemerintah di bidang perpajakan yang memiliki suatu sasaran tertentu atau untuk mencapai suatu tujuan tertentu di bidang sosial dan ekonomi”.

Menurut Siti Resmi (2009:88) pajak penghasilan adalah

“Pajak yang dikenakan terhadap subjek pajak atau penghasilan yang diterima

atau diperoleh dalam satu tahun pajak”.

mengatur pajak penghasilan yang dikenakan kepada subjek pajak atas penghasilan yang diterima.

2.1.1.2 Faktor Pendukung Perpajakan

Mansury (2000:7-8) menyatakan bahwa suatu sistem perpajakan yang tepat untuk suatu negara pada suatu waktu bukanlah masalah sesuai tidaknya sistem yang bersangkutan dengan kriteria-kriteria tersebut melainkan sistem tersebut harus mengakomodasi faktor-faktor khusus sebagai berikut :

“ a. Kondisi ekonomi, politik dan administratif pada waktu ini, b. Tujuan kebijakan politik pada waktu ini, dan

c. Tersedianya instrumen kebijakan, di samping pajak juga instrument-instrumen lain (moneter dan pengaturan)”.

Menurut Rochmat Soemitro yang dikutip oleh Siti Kurnia Rayahu (2010:90), kebijakan perpajakan dalam rangka menunjang penerimaan negara ditempuh dalam bentuk :

“ a. Perluasan dan peningkatan wajib pajak. b. Perluasan objek pajak.

c. Penyempurnaan tarif pajak.

d. Penyempurnaan administrasi perpajakan”.

2.1.1.3 Tujuan Kebijakan Perpajakan

Berikut dikemukakan pendapat R.mansury (2000:5) bahwa tujuan kebijakan perpajakan adalah sama dengan kebijakan publik pada umumnya, yaitu mempunyai tujuan pokok sebagai berikut:

“ 1. Untuk peningkatan kesejahteraan dan kemakmuran, 2. Distribusi penghasilan yang lebih adil, dan

3. Stabilitas.”

Sementara itu, Toshiyuki dalam Nasucha (2004:52) menyatakan bahwa :

“Terdapat sembilan azas perpajakan yang berdasarkan pada empat azas ilmu

keuangan negara (azas kebijaksanaan keuangan negara, azas ekonomi rakyat, azas keadilan, dan azas administrasi perpajakan)”.

Uraian kesembilan azas tersebut pada empat prinsip perpajakan adalah sebagai berikut :

a. Azas kebijaksanaan keuangan negara, terdiri dari (1) azas kecukupan dan (2) azas elastisitas.

b. Azas ekonomi rakyat, terdiri dari (3) azas pemilihan sumber pajak dan (4) azas pemilihan jenis pajak.

c. Azas keadilan, terdiri dari (5) azas universal dan (6) azas keadilan.

d. Azas administrasi perpajakan, terdiri dari (7) azas kejelasan, (8) azas kepraktisan, dan (9) azas minimalisasi biaya pemungutan.

2.1.2 Pajak Penghasilan Badan

2.1.2.1 Pengertian Pajak Penghasilan Badan

Pajak Penghasilan menurut Mardiasmo (2006:123) adalah sebagai berikut:

“Pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas

penghasilan yang diterima atau diperoleh dalam tahun pajak atau tahun takwim”. Menurut Sudjana (2005:56) Pajak penghasilan (PPh) adalah :

“Pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak. Pajak penghasilan ialah pajak yang dikenakan atas setiap penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak (badan usaha), baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun”.

Sedangkan pengertian badan itu sendiri menurut Djoko (2010:17) adalah :

Perseroan Terbatas (PT), Perseroan Komanditer (CV), perseroan lainnya (PT Perseroan), Badan Usaha Milik Negara (BUMN) atau Badan Usaha Milik Daerah (BUMD) dengan nama dan dalam bentuk apa pun, firma, kongsi, persekutuan, perkumpulan, koperasi, dana pensiun, yayasan, organisasi masa, organisasi politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan Bentuk Usaha Tetap (BUT)”.

Dalam Cfm Ketentuan UU PPh tahun 1984 s.t.d.t.d UU No. 17 Tahun 2000 menyatakan bahwa

“PPh Badan adalah Pajak Penghasilan yang terhutang oleh Wajib Pajak Badan

atas Penghasilan Kena Pajaknya dalam suatu tahun pajak”.

Bedasarkan pengertian-pengertian diatas, dapat disimpulkan bahwa PPh Badan adalah pajak penghasilan terhutang yang dikenakan kepada subjek pajak khususnya badan atas setiap penghasilan yang diterima dalam satu tahun pajak.

2.1.2.2 Prinsip-prinsip Pajak Penghasilan Badan

1 Asas Equality (asas keseimbangan dengan kemampuan atau asas keadilan): pemungutan pajak yang dilakukan oleh negara harus sesuai dengan penghasilan wajib pajak. Negara tidak boleh bertindak diskriminatif terhadap wajib pajak. 2 Asas Certainty (asas kepastian hukum): semua pungutan pajak harus

berdasarkan UU, sehingga bagi yang melanggar akan dapat dikenai sanksi hukum.

3 Asas Convinience of Payment (asas pemungutan pajak yang tepat waktu atau asas kesenangan): pajak harus dipungut pada saat yang tepat bagi wajib pakak (saat yang paling baik), misalnya disaat wajib pajak baru menerima penghasilannya atau disaat wajib pajak menerima hadiah.

4 Asas Effeciency (asas efesien atau asas ekonomis): biaya pemungutan pajak diusahakan sehemat mungkin, jangan sampai terjadi biaya pemungutan pajak lebih besar dari hasil pemungutan pajak.

2.1.2.3 Konsep Pajak Penghasilan Badan

Konsep atas Pajak Penghasilan Badan adalah sebagai berikut :

1. Realization Principle: penghasilan yang diterima (cash basis) atau diperoleh (accrual basis)

2. Worldwide income: tambahan kemampuan ekonomis baik yang berasal dari Indonesia maupun dari luar Indonesia

3. Tambahan kemampuan ekonomis yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak

4. Substance over form principle: Dengan nama dan dalam bentuk apapun (faham materil).

2.1.2.4 Kewajiban Perpajakan Pajak Penghasilan Badan

Sesuai dengan Undang-undang Perpajakan Nomor 36 Tahun 2008 tentang pajak penghasilan yang merupakan subjek pajak dalam negeri adalah badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria:

1. Pembentukannya berdasarkan ketentuan peraturan perundang-undangan;

2. Pembiayaannya bersumber dari Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah;

3. Penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau Pemerintah Daerah; dan

2.1.2.5 Objek Pajak Penghasilan Badan

Dalam UU KUP yang dikutip oleh Djoko Muljono (2010:226), objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun, termasuk:

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-undang ini;

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan; c. Laba usaha;

d. Keuntungan karena penjualan atau karena pengalihan harta termasuk:

1 Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal;

2 Keuntungan karena pengalihan harta kepada pemegang saham, sekutu, atau anggota yang diperoleh perseroan, persekutuan, dan badan lainnya;

3 Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi dengan nama dan dalam bentuk apa pun;

4 Keuntungan karena pengalihan harta berupa hibah, bantuan, atau sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat dan badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur lebih lanjut dengan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan; dan 5 Keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak

penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan;

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak;

g. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

h. Royalti atau imbalan atas penggunaan hak;

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta; j. Penerimaan atau perolehan pembayaran berkala;

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah;

l. Keuntungan selisih kurs mata uang asing; m. Selisih lebih karena penilaian kembali aktiva; n. Premi asuransi;

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas;

p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak;

q. Penghasilan dari usaha berbasis syariah;

r. Imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan; dan

s. Surplus Bank Indonesia.

2.1.2.6 Tarif Pajak Penghasilan Badan

dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

Fasilitas pengurangan tarif sesuai dengan Undang-undang Pajak Penghasilan Pasal 31E ayat (1) UndangUndang Pajak Penghasilan dilaksanakan dengan cara self assessment pada saat penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan

Wajib Pajak Badan. Dengan demikian, Wajib Pajak tidak perlu menyampaikan permohonan untuk dapat memperoleh fasilitas tersebut.

Peredaran bruto sebagaimana yang dimaksud dalam Undang-undang Pajak Penghasilan Pasal 31E ayat (1) Undang-Undang Pajak Penghasilan adalah merupakan total atau jumlah penghasilan yang diterima atau diperoleh dari kegiatan usaha sebelum dikurangi 26 biaya untuk mendapatkan, menagih, dan memelihara penghasilan baik yang berasal dari Indonesia maupun dari luar Indonesia, yang meliputi:

1 Penghasilan yang dikenai Pajak Penghasilan bersifat final;

2 Penghasilan yang dikenai Pajak Penghasilan tidak bersifat final; dan 3 Penghasilan yang dikecualikan dari objek pajak.

Penghitungan PPh terutang berdasarkan Pasal 31E dapat dibedakan menjadi dua, yaitu:

1. Jika peredaran bruto sampai dengan Rp 4.800.000.000,00, maka penghitungan PPh terutang yaitu sebagai berikut:

PPh terutang = 50% X 25% X seluruh Penghasilan Kena Pajak.

2. Jika peredaran bruto lebih dari Rp 4.800.000.000,00 sampai dengan Rp.50.000.000.000,00, maka penghitungan PPh terutang yaitu sebagai berikut: a. PPh terutang = 50% X 25% X Penghasilan Kena Pajak dari bagian peredaran

bruto yang memperoleh fasilitas.

b. PPh terutang = 25% X Penghasilan Kena Pajak dari bagian peredaran bruto yang tidak memperoleh fasilitas.

2.1.3 Upah

2.1.3.1 Pengertian Upah

Upah menurut Hadi Purwono(2003:2) adalah :

“Pembayaran kepada karyawan atau pekerja yang dibayar menurut lamanya

jam kerja dan diberikan kepada mereka yang biasanya tidak mempunyai jaminan untuk dipekerjakan secara terus-menerus”.

Menurut Poerwono(2006:208) mengenai upah yaitu :

“Upah adalah jumlah keseluruhan yang ditetapkan sebagai penggati jasa yang

telah dikeluarkan oleh tenaga kerja meliputi masa dan syarat-syarat tertentu”. Pengertian Upah menurut Edwin (2008:15) adalah sebagai berikut:

“Upah adalah harga atas jasa-jasa yang telah diberikan kepada orang lain.

Dari pengertian diatas mengenai upah ini dapat diartikan bahwa upah merupakan penghargaan dari tenaga karyawan atau karyawan yang dimanifestasikan sebagai hasil produksi yang berwujud uang, atau suatu jasa yang dianggap sama dengan itu, tanpa suatu jaminan yang pasti dalam tiap-tiap minggu atau bulan.

2.1.3.2 Faktor-Faktor Yang Mempengaruhi Besarnya Upah

Menurut Pangabean (2004:81) ada beberapa faktor penting yang mempengaruhi besarnya upah yang diterima oleh para karyawan, yaitu :

1. Penawaran dan permintaan karyawan. 2. Organisasi buruh.

3. Kemampuan untuk membayar. 4. Produktivitas.

5. Biaya hidup.

6. Peraturan pemerintah.

Berdasarkan pengertian Dewan Penelitian Pengupahan Nasional tersebut, maka unsur-unsur dari suatu program pengupahan atau kompensasi dapat dikelompokkan sebagai berikut :

a. Financial yang terdiri dari:

1. Direct (upah, gaji, komisi, bonus, dan Iain-lain).

2. Indirect (berbagai jenis asuransi, jaminan sosial, dan lain-lain). b. Non financial yang terdiri dari:

1. The Job (berbagai kesempatan, daya tarik dan tanggung-jawab yang ada dalam suatu jabatan/pekerjaan).

2.1.3.2 Sistem Upah

Ada beberapa sistem yang digunakan untuk mendistribusikan upah menurut Hasibuan (2003:127), dirumuskan empat sistem yang secara umum dapat diklasifikasikan sebagai berikut :

1. Sistem upah menurut banyaknya produksi

Upah menurut banyaknya produksi diberikan dapat mendorong karyawan untuk bekerja lebih giat dan berproduksi lebih banyak. Produksi yang dihasilakan dapat dihargai dengan perhitungan ongkosnya. Upah sebenarnya dapat dicari dengan menggunakan standar normal yang membandingkan kebutuhan pokok dengan hasil produksi. Secara teoritis sistem upah menurut produksi ini akan diisi oleh tenaga-tenaga yang berbakat dan sebaliknya orang-orang tua akan merasa tidak kerasan.

2. Sistem upah menurut lamanya dinas

Sistem upah semacam ini akan mendorong untuk lebih setia dan loyal terhadap perusahaan dan lembaga kerja. sistem ini sangat menguntungkan bagi yang lanjut usia dan juga orang-orang muda yang didorong untuk tetap bekerja pada suatu perusahaan. Hal ini disebabkan adanya harapan bila sudah tua akan lebih mendapat perhatian. Jadi upah ini kan memberikan perasaan aman kepada karyawan, disamping itu sistem upah ini kurang bisa memotivasi karyawan.

3. Sistem upah menurut lamanya kerja

Upah menurut lamanya bekerja disebut pula upah menurut waktu, misalnya bulanan. Sistem ini berdasarkan anggapan bahwa produktivitas kerja itu sama untuk waktu yang kerja yang sama, alasan-alasan yang lain adalah sistem ini menimbulkan ketentraman karena upah sudah dapat dihitung, terlepas dari kelambatan bahan untuk bekerja, kerusakan alat, sakit dan sebagainya.

4. Sistem upah menurut kebutuhan

2.1.3.3 Fungsi dan Tujuan Pengupahan

Adapun fungsi dan tujuan pengupahan menurut Tohardi (2002:416) adalah sebagai berikut :

a. Meningkatkan produktivitas kerja.

b. Untuk mengalokasikan sumber daya manusia tersebut secara efisien dan efektif. c. Mendorong stabilisasi dan pertumbuhan ekonomi pada umumnya.

2.1.3.4 Cara Pembayaran Upah

1) Jangka waktu pembayaran upah secepat-cepatnya dapat dilakukan seminggusekali atau selambat-lambatnya sebulan sekali, kecuali bila perjanjian kerjauntuk waktu kurang dari satu minggu.

2) Bilamana upah tidak ditetapkan menurut jangka waktu tertentu, maka pembayaran upah disesuaikan dengan ketentuan Pasal 17 dengan pengertian bahwa upah harus dibayar sesuai dengan hasil pekerjaannya dan atau sesuaidengan jumlah hari atau waktu dia bekerja.

3) Apabila upah terlambat dibayar, maka mulai dari hari keempat sampai hari kedelapan terhitung dari hari dimana seharusnya upah dibayar, upah tersebut ditambah dengan 5% (lima persen) untuk tiap keterlambatan. Sesudah hari kedelapan tambahan itu menjadi 1% (satu persen) untuk tiap hari keterlambatan, dengan ketentuan bahwa tambahan itu untuk 1 (satu) bulan tidak boleh melebihi 50% (limapuluh persen) dari upah yang seharusnya dibayarkan.

4) Apabila sesudah sebulan upah masih belum dibayar, maka disamping berkewajiban untuk membayar sebagaimana dimaksud dalam ayat (1), pengusaha diwajibkan pula membayar bunga sebesar bunga yang ditetapkan oleh bank untuk kredit perusahaan yang bersangkutan

2.1.3.5Teori Upah

Menurut Swastha dan Sukotjo (2000:268) dalam masalah pengupahan ini terdapat tiga macam teori upah ekonomi yakni:

1. Teori pasar

Jadi tingkat upah yang diterima ditentukan oleh kekuatan penawaran dan permintaan tenaga kerja. Dalam teori ini buruh diperlakukan sebagai barang. 2. Standar hidup

Teori ini menyatakan bahwa upah harus dapat memberikan jaminan kepada buruh untuk menikmati hidup dengan layak, dan pengusaha harus memberikan upah cukup tinggi, memberikan pelayanan lain seperti jaminan hari tua, pendidikan, tabungan, dan hiburan.

3. Teori kemampuan untuk membayar

Teori ini menganggap bahwa tingkat pembayaran harus didasarkan pada kemampuan perusahaan untuk membayar. Disini, besar kecilnya upah dipengaruhi oleh laba yang diterima oleh perusahaan. Apabila perusahaan memperoleh laba besar maka karyawan harus menerima tambahan upah dari keuntungan tersebut.

2.1.3.6Macam-Macam Bentuk Upah

Setiap pekerja/buruh berhak memperoleh penghasilan yang memenuhi penghidupan yang layak bagi kemanusiaan (Pasal 88 ayat 1 No. 13/2003). Kebijakan pemerintah mengenai pengupahan yang melindungi pekerja/buruh meliputi:

1) Upah Minimum.

Upah minimum adalah upah yang diberikan dengan batas tertentu sesuaidengan wilayah atau kebijakan dari perusahaan. Upah minimum hanya berlaku bagi pekerja yang mempunyai masa kerja kurang dari 1 (satu) tahun. Biasanya daerah-daerah yang perekonomiannya maju mempunyai UMR yang lebih tinggi jika dengan daerah yang perekonomiannya biasa-biasa saja. Upah minimum terdiri atas:

a. Upah minimum berdasarkan wilayah provinsi atau kabupaten/kota.

b. Upah minimum berdasarkan sektor pada wilayah provinsi atau kabupaten/kota. 2) Upah Pokok

Upah pokok adalah imbalan dasar yang dibayarkan kepada pekerja menurut tingkat atau jenis pekerjaan yang besarnya ditetapkan berdasarkan kesepakatan. Misalkan didaerah Jakarta, setelah pekerja diterima oleh perusahaan maka pihak perusahaan menentukan gaji pokok seorang pekerja sesuai kebijakan perusahaan dan kemudian kedua belah pihak menyepakati melalui surat perjanjian kerja. 3) Tunjangan Tetap

pokok seperti tunjangan isteri, tunjangan anak, tunjangan perumahan, tunjangankematian, tunjangan jabatan, tunjangan keahlian dan lain-lain.

4) Tunjangan tidak Tetap

Tunjangan tidak tetap adalah suatu pembayaran yang secara langsungmaupun tidak langsung berkaitan dengan pekerja yang diberikan secara tidak tetapuntuk pekerja dan keluarganya serta dibayarkan menurut satuan waktu yang tidak sama dengan waktu pembayaran upah pokok seperti tunjangan transport yangdidasarkan pada kehadiran. Tunjangan makan dapat dimasukan dalam tunjangantidak tetap apabila tunjangan tersebut diberikan atas dasar kehadiran (pemberiantunjangan bisa dalam bentuk uang atau fasilitas makan). Misalnya : THR, bonus kehadiran, bonus target produksi tercapai dan lain-lain.

5) Upah Kerja Lembur

Upah kerja lembur adalah imbalan yang diberikan kepada pekerja diluar jam kerja yang sebenarnya.

6) Upah Tidak Masuk Kerja Karena Berhalangan

Upah tidak masuk kerja karena berhalangan adalah upah yang diberikan apabila buruh mengalami :

(1) Buruh sakit sehingga tidak dapat melakukan pekerjaan. (2) Buruh menikah (dibayar untuk selama 3 hari).

(3) Menikahkan anaknya ( dibayar untuk selama 2 hari). (4) Mengkhitankan anaknya (dibayar untuk selama 2 hari).

(5) Suami/istri/anak/menantu/orang tua/mertua atau anggota keluarga dalamsatu rumah meninggal dunia (dibayar untuk selama 2 hari) dan lain-lain.

2.1.3.7 Tingkatan Upah yang di Terima Karyawan

Dalam keputusan Menteri Tenaga Kerja No. 150 Tahun 2001 dan keputusan Menteri Keuangan tentang PPh pasal 21 tahun 2003, ada dijelaskan mengenai tingkat upah yang diterima karyawan. Upah yang diterima karyawan dibagi atas beberapa golongan yaitu:

1. Upah harian lepas

Upah yang diterima bila dalam satu hari kerja jika seorang melakukam perkerjaan yang telah ditentukan. Orang yang bekerja dengan upah harian lepas biasanya tidak terikat kerja kepada majikan.

2. Upah pegawai tetap

3. Upah borongan

Upah yang diperoleh seseorang sesuai kesepakatan antara pekerja dengan penyuruh (penyewa) dan besarnya upah yang diterima juga terhantung kesepekatan diantara dua belah pihak, jenis perkerjaan yang telah disepakati ini harus selesai dilakukan tanpa turut campur tangan dari pihak penyewa.

4. Upah Honorarium

Upah yang diterima jika perkerjaan dilakukan dan sedangkan jumlahnya tergantung dari kesepakatan pekerja dengan majikan. Orang yang menerima upah honorium biasanya tidak terikat kerja dengan majikan.

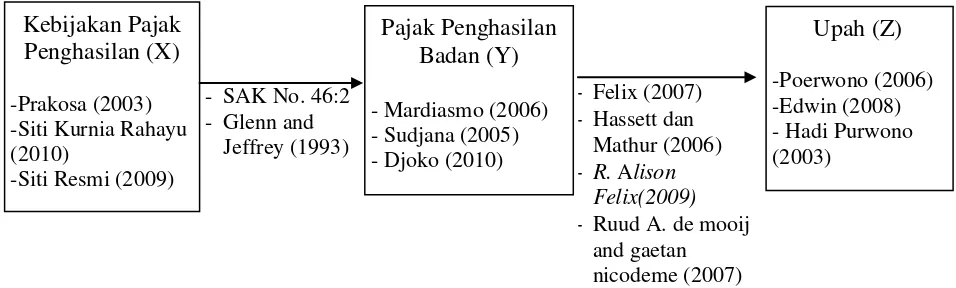

2.2 Kerangka Penelitian

2.2.1 Pengaruh Kebijakan Pajak Penghasilan Terhadap Pajak Penghasilan Badan

Menurut Ikatan Akuntan Indonesia (SAK No. 46:2)

“Pajak penghasilan adalah pajak yang dihitung berdasarkan peraturan

perpajakan dan pajak ini dikenakan atas penghasilan kena pajak perusahaan”. Menurut Glenn and Jeffrey (1993) dalam artikelnya mengatakan bahwa : “This paper examines a loss percentation of corporate income tax receipts of

enactment to result from this tax policy change”.

Kurang lebih dapat diartikan sebagai berikut :

“Makalah ini menjelaskan persentasi kerugian dari penerimaan pajak

2.2.2 Pengaruh Pajak Penghasilan Badan Terhadap Upah Felix (2007:3) menyatakan bahwa :

“Sepuluh persen kenaikan tarif pajak penghasilan badan mengurangi upah bruto tahunan sebesar tujuh persen. Diperkirakan bahwa beban tenaga kerja dari pajak penghasilan badan empat kali lebih besar dari pajak penghasilan badan yang dikumpulkan di Amerika Serikat”.

Hassett dan Mathur (2006:25) menyatakan bahwa :

“Pajak perusahaan yang lebih tinggi menyebabkan penurunan upah.

Diperkirakan bahwa kenaikan 1 persen tarif pajak penghasilan badan berhubungan dengan penurunan hampir 1 persen pada tarif upah”.

Menurut R. Alison Felix (2009) dalam artikel yang ditulisnya mengatakan bahwa :

“This article examines the impact of state corporate taxes on wages”.

Kurang lebih dapat diartikan sebagai berikut :

“Artikel ini membahas pengaruh pajak badan negara terhadap upah”.

Menurut Ruud A. De Mooij and Gaetan Nicodeme (2007) menyatakan bahwa:

“The results suggest that the effect is significant and large. It implies that the revenue effects of lower corporate tax rates – possibly induced by tax competition -- will partly show up in lower personal tax revenues rather than lower corporate tax revenues”.

Kurang lebih dapat diartikan sebagai berikut :

Upah (Z)

-Poerwono (2006) -Edwin (2008) -Hadi Purwono (2003)

- Felix (2007)

- Hassett dan Mathur (2006)

- R. Alison Felix(2009) - Ruud A. de mooij

and gaetan nicodeme (2007)

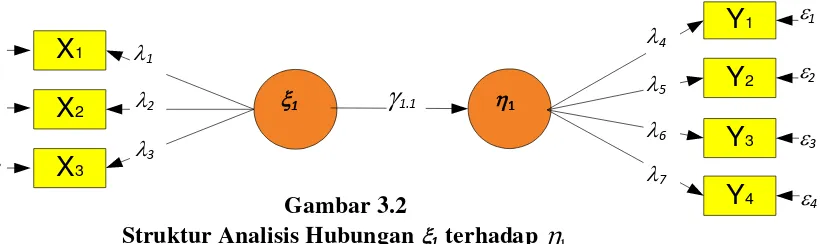

[image:45.612.95.573.168.312.2]Berdasarkan uraian yang telah dikemukakan sebelumnya, untuk lebih jelasnya maka dapat dilihat pada bagan kerangka pemikiran berikut ini :

Gambar 2.1 Bagan Kerangka Pemikiran

2.3 Hipotesis

Adapun hipotesis dari penelitian ini adalah :

H1 : Kebijakan pajak penghasilan berpengaruh terhadap pajak penghasilan badan.

H2 : Pajak penghasilan badan berpengaruh terhadap upah.

Kebijakan Pajak Penghasilan (X)

-Prakosa (2003) -Siti Kurnia Rahayu (2010)

-Siti Resmi (2009)

Pajak Penghasilan Badan (Y)

- Mardiasmo (2006) - Sudjana (2005) - Djoko (2010) - SAK No. 46:2

BAB III

OBJEK DAN METODOLOGI PENELITIAN

3.1 Objek Penelitian

Objek Penelitian menurut Husein Umar (2005:303) mengemukakan bahwa :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bias juga ditambahkan hal-hal lain jika dianggap perlu”.

Objek penelitian ini adalah Kebijakan Pajak Penghasilan dan Pajak Penghasilan Badan dan upah. Penelitian ini dilakukan pada Kantor Pelayanan Pajak (KPP) Pratama cimahi, karena untuk mengkaji pelaksanaan pembayaran pajak. Kantor Pelayanan Pajak (KPP) Pratama adalah, satuan kerja yang tepat untuk dipilih sebagai objek, dimana pembayaran pajak digali dan dikelola.

3.2 Metode Penelitian

Metode penelitian menurut Umi Narimawati (2008:127) merupakan

“Cara penelitian yang digunakan untuk mendapatkan data untuk mencapai

tujuan tertentu”.

“Metode yang digunakan untuk menggambarkan atau menganalisis suatu

hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas. Sedangkan metode”.

Verifikatif menurut Mashuri (2008:45) menyatakan bahwa :

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan ditempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Sesuai dengan hipotesis yang diajukan, dalam penelitian akan digunakan telaah statistika yang cocok, untuk itu dalam analisis menggunakan Path Analysis (analisis jalur).

3.3Operasional Variable

Operasional variable menurut Nur Indriantoro (2006:9) merupakan

“Penentuan construct sehingga menjadi variable yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik”.

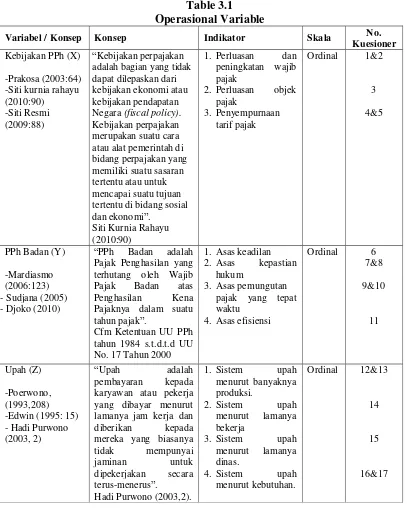

Table 3.1 Operasional Variable

Variabel / Konsep Konsep Indikator Skala No. Kuesioner

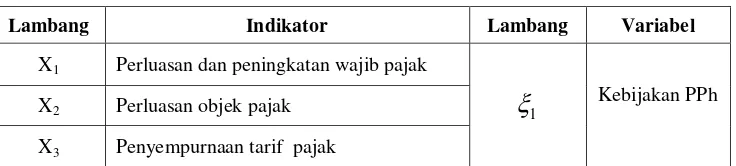

Kebijakan PPh (X)

-Prakosa (2003:64) -Siti kurnia rahayu (2010:90)

-Siti Resmi (2009:88)

“Kebijakan perpajakan

adalah bagian yang tidak dapat dilepaskan dari kebijakan ekonomi atau kebijakan pendapatan

Negara (fiscal policy).

Kebijakan perpajakan merupakan suatu cara atau alat pemerintah di bidang perpajakan yang memiliki suatu sasaran tertentu atau untuk mencapai suatu tujuan tertentu di bidang sosial

dan ekonomi”.

Siti Kurnia Rahayu (2010:90)

1. Perluasan dan

peningkatan wajib pajak

2. Perluasan objek

pajak

3. Penyempurnaan

tarif pajak

Ordinal 1&2

3

4&5

PPh Badan (Y)

-Mardiasmo (2006:123) - Sudjana (2005) - Djoko (2010)

“PPh Badan adalah

Pajak Penghasilan yang terhutang oleh Wajib

Pajak Badan atas

Penghasilan Kena

Pajaknya dalam suatu

tahun pajak”.

Cfm Ketentuan UU PPh tahun 1984 s.t.d.t.d UU No. 17 Tahun 2000

1. Asas keadilan

2. Asas kepastian

hukum

3. Asas pemungutan

pajak yang tepat waktu

4. Asas efisiensi

Ordinal 6

7&8 9&10 11 Upah (Z) -Poerwono, (1993,208) -Edwin (1995: 15) - Hadi Purwono (2003, 2)

“Upah adalah

pembayaran kepada

karyawan atau pekerja yang dibayar menurut lamanya jam kerja dan

diberikan kepada

mereka yang biasanya

tidak mempunyai

jaminan untuk

dipekerjakan secara

terus-menerus”.

Hadi Purwono (2003,2).

1. Sistem upah

menurut banyaknya produksi.

2. Sistem upah

menurut lamanya

bekerja

3. Sistem upah

menurut lamanya

dinas.

4. Sistem upah

menurut kebutuhan.

Ordinal 12&13

14

15

16&17

3.4Sumber Data

“Sumber primer adalah sumber data yang langsung memberikan data

kepada pengumpulan data”.

Menggunakan data primer karena peneliti mengumpulkan sendiri data-data yang dibutuhkan yang bersumber langsung dari objek pertama yang akan diteliti. Data primer dalam penelitian ini adalah variabel kebijakan PPh dan variabel PPh Badan, diperoleh dari Peraturan Pemerintah, Surat Edaran, dan Undang-Undang Perpajakan, dan variabel upah, diperoleh langsung dari wajib pajak atau karyawan/pegawai tidak tetap.

Sumber data sekunder menurut Sugiyono(2009:137) adalah

“Sumber data yang tidak langsung memberikan data kepada pengumpul

data”.

Menggunakan data sekunder karena peneliti mengumpulkan informasi dari data yang telah diolah oleh pihak lain, yaitu informasi mengenai data-data terkait dengan Pajak

3.5 Alat Ukur Penelitiaan 3.5.1 Uji Validitas

Menurut Cooper (2006:720) validitas adalah :

“Validity is a characteristic of meansuraenment concered with the extent

that a tes measures what the researcher actually wishes to meansure”.

Keterangan :

r = Koefisien korelasi pearson X = Skor item pertanyaan Y = Skor total item pertanyaan

N = Jumlah responden dalam pelaksanaan uji coba instrument

Uji keberatan koefisien r dilakukan dengan uji t (taraf signifikansi 5%). Rumus yang dilakukan adalah sebagai berikut :

Dimana :

n = ukuran sampel

r = koefisien korelasi pearson

Keputusan pengujian validitas instrument dengan menggunakan taraf signifikan dengan 5% satu sisi adalah :

1. Item instrument dikatakan valid jika lebih dari atau sama dengan

0.05165 =1,9744 maka instrument tersebut dapat digunakan.

2. Item instrument dikatakan tidak valid jika jika kurang dari

0.05165 =1,9744 maka instrument tersebut tidak dapat digunakan.

3.5.2 Uji Reliabilitas

Menurut Cooper (2006:716) reliabilitas adalah

“Reliability is a characteristic of measurenment concerned with accuracy,

precision, and consistency”.

= −

2 − 2 2− 2

= −2

Setelah melakukan pengujian validitas butir pernyataan, maka langkah selanjutnya adalah melakukan uji reliabilitas untuk menguji kehandalan atau kepercayaan alat pengungkapan dari data. Dengan diperoleh nilai r dari uji validitas yang menunjukkan hasil indeks korelasi yang menyatakan ada atau tidaknya hubungan antara dua belahan instrument. Dalam metode ini, metode yang digunakan untuk uji reliabilitas adalah Split Half Method (Spearman-Brown Correlation) Tehnik Belah Dua. Metode ini menghitung reliabilitas dengan cara

memberikan tes kepada sejumlag subyek dan kemudian hasil tes tersebut dibagi menjadi dua bagian yang sama besar (berdasarkan pemilihan genap-ganjil). Cara kerjanya adalah sebagai berikut :

1. Item dibagi dua secara acak (misalnya item ganjil/genap), kemudian dikelompokkan dalam kelompok I dan kelompok II.

2. Skor untuk masing-masing kelompok dijumlahkan sehingga terdapat skor total untuk kelompik I dan kelompok II

3. Korelasikan skor total kelompok I dan skor total kelompok II 4. Korelasikan skor total kelompok I dan skor total kelompok II

5. Hitung angka reliabilitas untuk keseluruhan item dengan menggunakan rumus

sebagai berikut :

Dimana :

′1= reliabilitas internal seluruh item

′ = korelasi product moment antara belahan pertama dan belahan kedua

2 ′ 1 + ′

3.6 Populasi dan Penarikan Sampel 3.6.1 Populasi

Menurut Umi Narimawati(2008:161) populasi adalah

“Objek atau subjek yang memiliki karakter tertentu sesuai informasi yang

ditetapkan oleh peneliti, sebagai unit analisis penelitian”.

Berdasarkan pengertian tersebut maka populasi dalam penelitian ini adalah wajib pajak badan terdaftar pada KPP Pratama Cimahi berjumlah 9.299.

3.6.2 Sampel

Sampel menurut Umi Narimawati, 2008 adalah :

“Sebagian dari populasi yang terpilih untuk menjadi unit pengamatan

dalam penelitian”.

Penarikan sampel dilakukan dengan menggunakan teknik penarikan stratified random sampling berdasarkan jumlah wajib pajak badan terdaftar pada

KPP Pratama Cimahi.

Menurut Vincent Gaspersz (2000:63) bahwa :

“Stratified random sampling adalah metode penarikan sampel dengan

terlebih dahulu mengelompokkan populasi ke dalam strata-strata berdasarkan criteria tertentu kemudian memilih secara acak sederhana setiap stratum”.

Menurut Roscoe (1975), Rule’s of Thumb adalah

“Suatu metode yang digunakan untuk menentukan ukuran sampel yang dianggap representatif. Ada beberapa ukuran yang digunakan untuk menentukan sampel awal, yaitu :

Berdasarkan ukuran populasi

° Populasi kecil ( 1 sampai 100) = 10 – 25 % ° Populasi sedang ( 1 sampai 1000) = 5 – 10 %

Ket : n = jumlah sampel

N = jumlah populasi

e = batas kesalahan yang ditoleransi ”

Berdasarkan rumus diatas, maka dapat diketahui sampel yang akan diambil dalam penelitian ini melalui perhitungan berikut :

3.7 Metode Pengumpulan Data

Metode pengumpulan data adalah penelitian lapangan (field research), dilakukan dengan cara mengadakan peninjauan langsung pada instansi yang menjadi objek untuk mendapatkan data primer (data yang diperoleh langsung dari KPP Pratama Cimahi dan data sekunder).

Untuk mendapatkan data yang menunjang dalam penelitian ini, penulis melakukan pengumpulan data dengan cara sebagai berikut :

a. Observasi (Pengamatan Langsung), yaitu melakukan pengamatan secara langsung dilokasi untuk memperoleh data yang diperlukan. Observasi dilakukan dengan mengamati kegiatan KPP yang berhubungan dengan variabel penelitian. Hasil dari observasi dapat dijadikan data pendukung dalam menganalisis dan mengambil kesimpulan.

=

1 + 2

= 9299 1 + (9299 0.12)

b. Wawancara (interview), yaitu teknik pengumpulan data dengan melakukan tanya jawab langsung kepada pihak-pihak yang terkait dengan masalah yang diteliti. Penulis mengadakan hubungan langsung dengan pihak-pihak yang dianggap dapat memberika informasi yang sesuai dengan kebutuhan. Dalam teknik wawancara ini, penulis mengadakan tanya jawab kepada narasumber yang dapat memberikan data atau informasi. Informasi itu berupa yang terkait dengan Kebijakan pajak penghasilan terhadap pajak penghasilan badan dan implikasinya terhadap upah.

c. Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara member seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk kemudian dijawabnya. Kuesioner yang digunakan adalah kuesioner tertutup yang telah diberi skor, dimana data tersebut nantinya akan dihitung secara statistic kuesioner tersebut berisi daftar pertanyaan yang ditujukkan kepada responden yang berhubungan dalam penelitian ini. Hasil dari kuesioner ini yaitu berupa data-data mengenai Kebijakan pajak penghasilan terhadap pajak penghasilan badan dan upah.

3.8 Metode Pengujian Data

3.8.1 Uji MSI (data ordinal ke interval) Hays (2000:39) menyatakan bahwa :

“Data yang didapat dari kuesioner merupakan data ordinal, sedangkan

untuk menganalisis data diperlukan data interval, maka untuk itu memecahkan persoalan ini perlu ditingkatkan skala pengukurannya menjadi skala interval

melalui “Method of successive interval”.

Dengan rumus sebagai berikut :

1. Mengolah data ordinal menjadi interval dengan interval berurutan untuk variabel bebas terikat.

Adapun langkah-langkah untuk melakukan transformasi data adalah sebagai berikut :

a) Ambil data ordinal hasil kuesioner

b) Untuk setiap pertanyaan, hitung proporsi jawaban untuk setiap kategori jawaban dan hitung proporsi kumulatifnya.

c) Menghitung nilai Z (table distribusi normal) untuk setiap proporsi kumulatif. Untuk data >30 dianggap mendekati luas daerah dibawah kurva normal.

d) Menghitung nilai densitas untuk setiap proporsi kumulatif dengan memasukkan nilai Z pada rumus distribusi normal.

e) Menghitung nilai skala dengan rumus Method of Successive Interval.

= � −(� )

� − (� )

Dimana :

Mean of interval : Rata-rata interval

� : Kepadatan batas bawah

� : Kepadatan batas atas

� : Daerah di bawah batas atas

f) menentukan nilai transformasi (nilai untuk skala interval) dengan menggunakan rumus :

Nilai Transformasi = Nilai Skala + | Nilai Skala | + 1

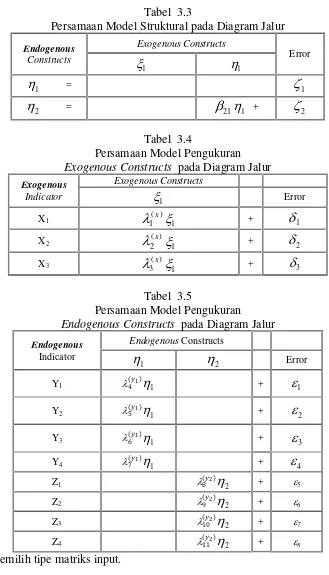

2. Menentukan struktur hubungan antara variabel berdasarkan pada diagram pemikiran.

Menurut Nirwana SK Sitepu (2004:15) bahwa :

“Dalam melakukan analisis jalur harus dijelaskan hubungan antar variabel secara diagram jalur yang bentuknya ditentukan oleh proporsi teoritik yang berasal dari kerangka pemikiran dan perumusan hipotesis penelitian. Berdasarkan pada kerangka pemikiran yang telah diuraikan dan hipotesis yang dikemukakan, maka untuk mengetahui pengaruh antar variabel kebijakan pajak , terhadap PPh Badan dan implikasinya pada upah digunakan analisis Model Persamaan Struktural (Structural Equation Model – SEM)”.

3.8.2 Rancangan Analisis

Menurut Umi Narimawati (2010;41) Rancangan Analisis adalah sebagai berikut:

“Proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan didokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola,memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Penelitian deskriptif digunakan untuk menggambarkan bagaimana penerapan kebijakan PPh, PPh Badan dan upah. Langkah-langkah yang dilakukan dalam penelitian kualiatif adalah sebagai berikut :

a. Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima alternatif jawaban yang menggambarkan peringkat jawaban.

b. Dihitung total skor setiap variabel/subvariabel = jumlah skor dari seluruh indikator variabel untuk semua jawaban responden.

d. Untuk mendeskripsikan jawaban responden, juga digunakan statistic deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk table ataupun grafik.

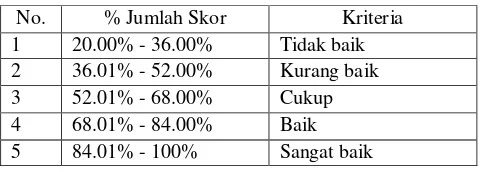

e. Untuk menjawab deskripsi tentang masing-masing variabel penelitian, digunakan rentang criteria penilaian sebagai berikut :

�

� 100%

Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah diajukan. Skor ideal adalah skor atau bobot tertinggi atau semua responden diasumsikan memilih jawaban dengan skor tertinggi.

[image:57.595.213.454.371.457.2]Penjelasan bobot nilai skor aktual dapat dilihat pada Table 3.2 berikut : Tabel 3.2

Kriteria Presentase Tanggapan Responden

(Sumber: Umi Narimawati, 2007:85)

3.8.3 Pengujian Hipotesis

1. Model Persamaan Struktural (Structural Equation Model – SEM)

Setelah dilakukan perubahan data dari skala ordinal ke skala interval, maka selanjutnya data tersebut diolah serta dianalisis sehingga data tersebut menghasilkan suatu kesimpulan. Untuk menguji pengaruh variabel yang dihipotesiskan dalam penelitian ini,alat uji yang digunakan adalah Model Persamaan Struktural (Structural Equation Model – SEM). Pertimbangan menggunakan model ini, karena kemampuannya untuk mengukur konstruk

No. % Jumlah Skor Kriteria

1 20.00% - 36.00% Tidak baik

2 36.01% - 52.00% Kurang baik

3 52.01% - 68.00% Cukup

4 68.01% - 84.00% Baik

melalui indikator-indikatornya serta menganalisis variabel indikator, variabel laten, dan kekeliruan pengukurannya.

SEM merupakan gabungan dua alat analisis yang diambil dari

ekonometrika yaitu persamaan simultan yang memfokuskan pada prediksi,

dengan psikometrika yang berkembang pada ilmu psikologi yang mampu

menggambarkan variabel laten (tak terukur langsung) dan diukur secara tidak

langsung melalui indikator-indikator (variable manifest).

Adapun langkah-langkah yang dilakukan dalam menggunakan Model Persamaan Struktural (Structural Equation Model) adalah sebagai berikut: 1. Membangun model yang berbasis teori.

SEM berdasarkan pada hubungan sebab akibat, dimana perubahan yang terjadi pada suatu variabel diasumsikan untuk menghasilkan perubahan pada variabel lain. Pada tahap ini model teoritis dikembangkan sesuai dengan model yang akan diamati, yang mana hal ini sudah tercermin dalam kerangka pemikiran yang telah diuraikan.

2. Membangun diagram jalur hubungan sebab akibat.

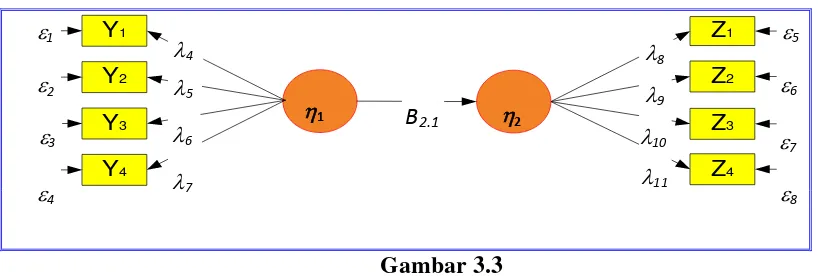

X

1X

2X

3Y

1Y

2Y

3Y

4Z

1Z

2Z

3 [image:59.595.122.567.120.308.2]Z

4 Gambar 3.1Struktur Analisis Variabel penelitian Secara Keseluruhan

Keterangan:

1= Kebijakan Pajak Penghasilan

1= Pajak Penghasilan Badan

2= Upah

= Bobot Faktor Laten Variabel dengan Indikatornya

= Kesalahan Pengukuran Indikator Exogenous Latent Variable

= Kesalahan Pengukuran Indikator Endogenous Latent Varia