ANALISIS PENGARUH PROFIL PERUSAHAAN, PROFITABILITAS, TINGKAT LEVERAGE, DAN KELENGKAPAN LAPORAN KEUANGAN TERHADAP PENGUNGKAP AN CORPORA TE SOCIAL RESPONSIBILITY

(Studi Empiris pada Perusahaau yang Terdaftar Di BEi tahun 2010)

II 1111

Ji'

111

Oleh: HONIMAH NIM: 107082003307

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERIT AS ISLAM NEGERI SY ARIF HIDA YATULLAH JAKARTA

ANALISIS PENGARUH PROFIL PERUSAHAAN, PROFITABILITAS,

TINGKAT LEVERAGE, DAN KELENGKAPAN LAPORAN KEUANGAN

TERHADAP PENGUNGKAPAN CORPORATE SOCIAL RL-SPONSIBILITY (Studi Empiris pada Perusahaan yang Terdaftar Di BEi tahun 2010)

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Saijana Ekonomi

Pembimbing I

Prof. Dr.Yahya Hamja

Oleh: HONIMAH

107082003307 rla:ri Olterln1a Tgl. No. Jnrluk

Nゥqセウゥヲゥォ。ウゥ@

Di Bawah Birnbingan

: :Ts··r:z-·:··;n5 ;;···

· ··a·irr··· ... " · ····

:

...

セjNNゥNL@.

..l.9...if!j. ..

.

···

Pembimbing II

NIP. 19490602 197803 1 001 NIP. 19770814 20060

JURUSAN AKUNT ANSI

FAKUL TAS EKONOMI DAN BISNIS

UNIVERSIT AS ISLAM NEGERI SY ARIF HIDAY A TULLAH JAKARTA

LEMEAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Senin, 30 Mei 2011 tclah dilakukan ujian komprehensif alas mahasiswa:

1. Nama 2. NIM 3. Jurusan

: Honimah : 107082003307 : Akuntansi

4. Judul Skripsi : Analisis Efektivitas Perlakuan Akuntansi Dana

C01porate Social Responsibility (CSR) Pernsahaan Menurnt Akuntansi dan Aturan Perpajakan

Setelah mencennati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Komprehensif, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri SyarifHidayatullah Jakarta.

Jakaiia, 30 Mei 2011

1. Prof. Dr. Abdul Hamid, MS NIP. 19570617 198503 I 002

2. Erika Amelia, SE, M.Si NIP. 19771109200912 2 001

3. Yusro Rahma, SE, M.Si NIP. 19800506200801 2 016

_______

)Ketua

セ@

(_·

_____

)Sekretaris

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Karn is Tanggal 15 September 201 I telah dilakukan Ujian Skripsi atas

mahasiswa:

I. Nama : Honimah

2. NIM : 107082003307

3. Jurusan : Akuntansi

4. Judul Skripsi : Analisis Pengaruh profil perusahaan, profitabilitas, tingkat

leverage, dan kelengkapan Japoran keuangan terhadap

pengungkapan corporate social responsibility.

Setelah mencermati dan memperhatikan penampilan dan kemampuan mahasiswa

tersebut selama Ujian Skripsi, maka diputuskan bawa mahasiswa dinyatakan lulus

dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Jakarta, 15 September 2011

1. Prof. Dr. Abdul Hamid., MS. NIP. 19570617 198503 1 002

2. Yulianti, SE. ,M.Si

3. Dr. Yahya Hamja., MM NIP.19490602 197803 1 001

4. Rahmawati, SE., MM

NIP. 19770814 200604 2 003

5. Rini .,SE.,Ak.,M.Si

NIP. 19760315 200501 2 002

ill

Ketua

セ@

エMr[セセg⦅セ「@

Sekretaris

\ h .

c=

1:/1sr. 1

Pernbimbi g I

LEMBAR PERNY ATAAN KEASLIAN KARY A ILMIAH

Yang bertanda tangan di bawah ini:

Nama

No.lnduk Mahasiswa

Fakultas

Jurusan

: Honimah

: 107082003307

: Ekonomi dan Bisnis

: Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skipsi ini, saya :

I. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawablrnn.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli

atau tanpa ijiu pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan

melalui pembuktian yang dapat di pertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya melanggar pernyataan diatas, maka saya siap untuk

dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis

UJN Syarif Hidayatullah Jakaiia.

Demikan pernyataan yang saya buat dengan sesungguhnya.

I.

DAFTAR RIWAYAT HIDUP

IDENTIT AS PRIBADI

I. Nama

2. Tempat, Tanggal Lahir

3. Alamat KTP

4. Status dalam Keluarga

5. Telepon

6. Email

Honimah

Kebumen, 24 Desember I 987

Kp. Bendungan Melayu no.12 Rawa badak

selatan, Koja, Jakatia Utara

: Anak ke 2 dari 2 bersaudara

021 94706708

honim24 heboh@yahoo.com

II. PENDIDIKAN

I. SD Negeri I Klegenrejo,Klirong,Kebumen Tahun 1994-2000

2. MTs Negeri I Klirong, Kebumen Tahun 2000-2003

3. SMA Negeri 2 Kebumen Tahun 2003-2006

4. SJ Ekonomi UIN SyarifHidayatullah Jakaita Tahun 2007-201 I

III. LA TAR BELAKANG KELUARGA

I. Ayah

2. Tempat, Tanggal Lahir

3. !bu

4. Tempat, Tanggal Lahir

5. Alam at

Muslimin (Alm)

Kebumen, 20 Juni I 948

Siti Marwiyah

Kebumen, 31 Desember 1955

Desa Klegenrejo Rt 05/Rw 0 I Kec.Klirong

Kab. Kebumen, Jawa tengah

ANALYSIS THE INFLUENCE OF COMPANY profileセ@ PROFITABILITY, LEVERAGE, AND FINANCIAL STATEMENT COJ,.fPLETELY TO

CORPORA TE SOCIAL RESPONSIBILITY DISCLOSURE

ABSTRACT

The pwpose of this research was to analysis the ilifluence company profile, profitability, leverage, and financial statement completely to corporate social responsibility disclosure.

This research was conduct by selecting of 69 listed companies on Indonesia Stock Exchange, and used report for the year 2010. The sample of the research collected by using probability sampling. Analysis method was multiplied regression method

The result of this research showed that company profile had significant effected to c01porate social responsibility disclosure. While profitability, leverage and financial statement completely has insignificant effected to c01porate social responsibility.

Keywords: company profile, profitability, ROA, ROE, leverage, financial statement and c01porate social responsibility disclosure

ANALISIS PENGARUH PROFIL PERUSAHAAN,PROFITABILITAS,

LEVERAGE, DAN KELENGKAPAN LAPORAN KEUANGAN

TERHADAP PENGUNGKAP AN CORPORATE SOCIAL RESPONSIBILITY

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh profil perusahaan, profitabilitas, leverage, dan kelengkapan laporan keuangan terhadap pengungkapan tanggung jawab sosial perusahaan. Penelitian ini dilakukan dengan menggunakan sample 69 perusahaan yang telah terdaftar di BE! tahun 20 I 0. Metode pemilihan sampel dengan menggunakan probability sampling. Metode analisis data dengan menggunakan regresi berganda.

Hasil dari penelitian ini menunjukan profil perusahaan mempunyai pengaruh signifikan terhadap pengungkapan c01porate social responsibility.

Sedangkan profitabilitas, leverage dan kelengkapan laporan keuangan tidak berpengaruh secara signifikan terhadap pengungkapan corporate social responsibility ..

Kata Kunci: profil perusahaan, profitabilitas, ROA, ROE, leverage, dan kelengkapan laporan keuangan, dan pengungkapan corporate social responsibility

KATA PENGANTAR

Segala puji bagi Allah S.W.T yang telah memberikm1 rahmat dm1 karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikml skripsi ini yang be1judul "ANALISIS PENG AR UH PRO FIL PERUSAHAAN, PROFITABILITAS, LEVERAGE, DAN KELENGKAPAN LAPORAN KEUANGAN TERHADAP PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY ". Shalawat serta salmn senmltiasa selalu tercurah kepada junjungan Nabi Muhammad SAW, Smlg Teladan ym1g telah membawa kita ke

zmnan kebaikan.

Skripsi ini merupakml tugas akhir ymlg harus diseksaikan sebagai syarat untuk meraih gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari sepenuhnya bahwa bm1yak pihak ymlg telah membantu dalmn proses penyelesaian skripsi ini. Oleh karena itu, syukur Alhamdulillah penulis hmlturkan atas kekuatan Allah SWT yang telah menganugerahkm1. Selain itu, penulis juga ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besamya kepada:

!. Orang tuaku tercinta Ayahanda Muslimin (Alm.) yang selalu di hati dan lbw1da Siti Marwiyah yang telall memberikan rasa cinta, perhatiml, kasih sayang, semmlgat, serta doa yang tiada henti-hentinya kepada penulis.

3. Bapak Prof.Dr. Yahya Hamja,MM selaku Dosen Pembimbing I yang telah bersedia menyediakan waktunya yang sangat berharga untuk membimbing penulis selama menyusun skripsi. Terima kasih atas segala masukan guna penyelesaian skripsi ini serta semua motivasi dan nasihat yang telah diberikan selama ini.

4. !bu Rahmawati, SE, MM selaku Ketua Jurusan Aktmtansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta sekaligus dosen Pembimbing II yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini. Terima kasih atas segala bimbingan dan konsultasi yang telah diberikan selama ini.

5. !bu Yessi Fitri, SE, Ak, M.Si selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Seluruh staf pengajar dan karyawan Universitas Islam Negeri yang telah memberikan bantuan kepada penulis.

7. Kakakku tercinta Muhni yang selalu mendukung dan memberikan banyalc inspirasi se1ia doa terbaiknya kepada penulis, sehingga penulis dapat menyelesaikan skripsi.

8. Sal1abat-sahabat terdekat penulis; Ida Farida SE, Zamiroh SE, Ainia Salsabila SE, Nursofi Delistiana SE , Nomma Utami SE, Rahmawati SE, dan Nmhayati SE,dan Manzilah (yang akan segera menyusul jadi SE) yang selalu memberikan dukungan, do'a dan perhatian terbaiknya kepada penulis.

Rini Setiani, Nur Syakinah Nasution (Samara), dan Mayang Maharani (Mayre ), terima kasih atas semua supportnya. Semoga kita semua menjadi orang yang selalu membanggakan bagi keluarga kita dan kita tidak saling melupakan.

I 0. Sahabat-sahabat PMII KOMFEIS semuanya,yang tidak bisa saya sebutkan satu per satu, terima kasih atas doa kalian semua.

11. Seluruh teman-teman akuntansi D angkatan 2007 yang selama 3 tahun bersama dan teman-teman kelas pajak A, terima kasih ai:as doa dan supportnya selama ini, semoga kita semua bisa menjadi orang-orang sukses dan tidalc saling melupakan satu sama lain.

12. Semua pihak yang tidak bisa disebutkan satu per satu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempuma dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, September 2011

DAFTARISI

Halaman Jndul ... i

Lem bar Pengesahan Skripsi ... ... 11

Lembar Pengesahan Uji Komprehensif... iii

Lembar Pengesahan Uji Skripsi... iv

Lembar Pernyataan Bebas Plagiat ... v

Daftar Riwayat Hidup ... vi

Abstract...

vu Abstrak ... ... ... ... .. ... ... ... ... .... ... ... ... ... .. .. .. .. .... ... ... viiiKata Pengantar ... ix

Daftar Isi ... .,... ... xii

Daftar Tabet... xv

Daftar Gambar ... xvi

Daftar Lampiran ... xvii

BABI PENDAHULUAN A. Latar Belalcang Masalal1 ... 1

B. Perumusan Masalall ... 8

C. Tujuan dan Manfaat Penelitian ... 9

1. Tujuan Penelitian ... 9

2. Manfaat Penelitian ... 9

BAB II KERANGKA TEORITIS A. Tinjauan Pustaka ... 11

1. Pengertian CSR ... 11

2. Aktivitas dan manfaat CSR ... 18

3. Penyajian CSR dalam Laporan Keuangan ... 20

4. Metode Pengttlrnran dan Telmik Pelaporan CSR ... 23

7. Leverage ... 32

8. Profil Perusahaan ... 33

B. Penelitian Sebelumnya ... 34

C. Hubungan antar variabel ... 36

1. Profil Perusahaan dengan Pengungkapan CSR ... 36

2. Profitabilitas dengan Pengungkapan CSR ... 36

3. TingkatLeverage dengan Pengungkapan CSR ... 38

4. Kelengkapan Laporan Keuangan dengan Pengungkapan CSR ... 39

D. Kerangka Pemikiran ... 40

E. Hipotesis ... 40

BAB III METODOLOGI PENELITIAN A. Ru11ng Lingkup Penelitian ... 43

B. Metode Penentuan Sampel.. ... 43

C. Metode Pengumpulan Data ... 44

1. Penelitian Pustaka ... 45

2. Penelitian Lapangan ... 45

D. Metode Analisis Data ... 45

1. Uji Asumsi Klasik ... 45

1.1 Uji Nonnalitas ... 46

1.2 Uji Multikolinearitas ... 46

1.3 Uji Heteroskedastisitas ... 47

2. Analisis Regresi Berganda ... 48

3. Pengujian Hipotesis ... 49

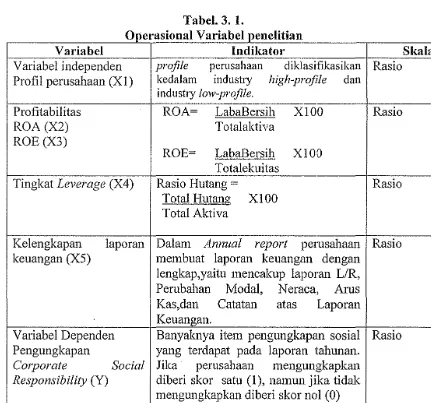

E. Operasionalisasi Variabel ... 51

1. Profil perusahaan ... 51

2. Profitabilitas ... 52

3. Tingkat Leverage ... 52

BAB IV PENEMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitan ... 54

I. Sejarah Bursa Efek Indonesia ... 54

2. Objek Penelitian ... 54

B. DeskriptifVariabel Penelitian ... 55

1. Statistik Deskriptif.. ... 55

2. Pengw1gkapan CSR ... 56

C. Hasil Uji Asumsi Klasik ... 57

1. Hasil Uji Normalitas Data ... 57

2. Hasil Uji Multikolonieritas ... 58

3. Hasil Uji Heteroskedastisitas ... 60

D. Hasil Uji Hipotesis ... 61

I. Hasil Uji Koefisien Deterrninasi ... 61

2. Hasil Uji t ... 62

3. Hasil Uji F ... 65

BABY PENUTUP A. Kesimpulan ... 69

B. Irnplikasi ... 70

C. Keterbatasan penelitian ... 71

D. Rekomendasi ... 71

DAFT AR PUST AKA ... 73

A. Latar Belakang Masalah

BABI

PENDAHULUAN

Co1porale Social Responsibility (CSR) atau kerap dite1jemahkan sebagai Tanggung jawab Sosial Perusahaan merupakan terminologi yang terns berkembang meskipun belum memiliki definisi serta kriteria detail yang jelas. Pemahaman akan CSR berangkat dari pemahaman bahwa perusahaan atau korporasi tidak beroperasi di ruang vakum. Ia hams berinteraksi dengan lingkungannya. Dengan demikian korporasi hams memenuhi ekspektasi dari pemilik serta lingkungan sekaligus.

Pada pertengahan abad 19 kemudian konsep CSR mulai dibahas dalam wilayah manajemen korporasi. Tentu saja sebagai konsep barn tidak lepas dari pro dan kontra.Walaupun sempat menjadi perdebatan dari stakeholders. Pasal 7 4 amendemen UU PT yang berkaitan dengan tanggung jawab sosial korporasi (CSR) akhimya diterima DPR. Para pengusaha sempat keberatan karena mungkin menganggap CSR akan mengurangi laba dan menambah

panjang kewajiban yuridis perusahaan. Benturan antara kepentingan dan motivasi usaha (profitabilitas) cendernng menganggap CSR sebagai donasi atau charity (karitas). Hasan Zein Mahmud (Trust No. 42) membedakan CSR dengan donasi atau karitas.

Rimba Kusumadilaga (2010) dalam penelitian yang berjudul "Pengaruh Corporate Social Responsibility terhadap nilai pernsahaan dengan profitabilitas sebagai variabel Moderating (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini memmjukkan bahwa pengungkapan CSR berpengaruh signifikan terhadap nilai perusahaan. Profitabilitas sebagai variabel moderating tidak dapat mempengaruhi hubungan pengungkapan CSR dan nilai perusahaan. Terdapat perbedaan luas pengungkapan CSR periode sebelum dan sesudah berlakunya Undang-Undang Nomor 40 Tahun 2007 tentang PerseroanTerbatas.

Pergeseran filosofis pengelolaan organisasi entitas bisnis yang didasarkan pada teori keagenan (Agency Theoty) yaitu tanggung jawab perusahaan yang hanya berorientasi kepada pengelola (agen) dan pemilik (Principles) mengalami perubahan kepada pandangan manajemen moderen yang didasarkan pada teori stakeholder, yaitu terdapatnya perluasan tanggung jawab perusahaan dengan dasar pemikiran bahwa pencapaian tujuan perusahaan sangat berhubungan erat dengan pola (setting) lingkungan sosial dimana perusahaan berada (Azizul, 2001:936). Seiring dengan perkembangan isu tersebut, para akuntan juga membicarakan bagaimana pem1asalahan tanggung jawab sosial perusahaan dapat diadaptasikan dalam ruang lingkup akuntansi (Azhar, 1991 :936).

Murtanto (2001) serta beberapa peneliti lainnya. Secara khusus Bambang Sudibyo (1988) menyimpulkan bahwa terdapat dua hal yang menjadi kendala sulitnya penerapan akuntansi sosial di Indonesia yaitu ( 1) Lemahnya tekanan sosial yang menghendaki pe1ianggungjawaban sosial perusahaan dan (2) Rendahnya kesadaran perusahaan di Indonesia tentang pentingnya tanggungjawab sosial. Konsisten dengan Bambang Sudibyo (1998), Hasil penelitian Muslim Utomo (2000) mengemukakan bahwa perusahaan-perusahaan di Indonesia memanfaatkan Japoran tahunan hanya sebagai laporan kepada Debt holder dan shareholder, hal ini dapat dibuktikan dari pengungkapan sosial yang dilakukan (Herry dan Mmianto,2001).

Program CSR sekilas sepe1iinya membutuhkan biaya tak sedikit sehingga berpengaruh terhadap laba perusahaan. Jika dikaji, CSR merupakan investasi jangka panjang yang juga berguna untuk minimalisasi risiko sosial. CSR berfungsi pula sebagai sarana meningkatkan citra perusahaan bagi publik, termasuk investor dan menjadi bagian dari strategi bisnis dan pengelolaan risiko perusahaan. Penerapari CSR secara konsisten akan membangun hubungan yang harmonis dengan masyarakat serta menumbuhkan kepercayaan masyarakat dan mitra bisnis. Di Indonesia penerapan CSR menggembirakan. Banyak perusahaan melakukan amal baik dengan menunjukkan kepeduliannya terhadap masyarakat dan lingkungan sekitarnya.

terutarna bagi perusahaan publik yang salmrnnya tercatat di bursa efek. Bursa sa11arn yang tidalc rnenerapkan CSR rnernpunyai kemungkinan akan ditinggalkan investor. Hal ini dikarenakan kelangsungan usaha perusahaan dinilai lebih baik daripada yang tidak rnenerapkan CSR. Kini strategi bisnis perusahaan tidak bisa lagi seperti bertahun-tahun lalu yang dapat mengabaikan dampak sosial dan lingkungan. Perusahaan tidak mungkin lagi rnenghindar dari tanggung jawab sosial, karena kegiatan rnereka ticlak hanya clinilai dari climensi ekonomi, tetapi juga clari sisi sosial clan lingkungan. Bahkan CSR clapat clianggap sebagai alat pemasaran procluk, dengan alasan jika clengan melakukan CSR dapat meningkatkan market share (Bisnis clan CSR, Maret 2008:106).

Menurut Darwin (2004) dalam Rakheimah dan Agustia (2009) perusahaan dapat memperoleh banyak manfaat clari praktek dan pengungkapan CSR apabila dipralctekan secara sungguh··sungguh, diantaranya clapat mempererat kornunikasi dengan stakeholders, meluruskan visi, misi, dan prinsip perusahaan terkait clengan praktek dan aktivitas bisnis internal perusahaan, mendorong perbaikan perusahaan secara berkesinambungan sebagai W1\jud manajemen resiko dan untuk melindungi reputasi, serta untuk meraih competitive advantange dalan1 ha! modal, tenaga ke1ja, suplier, dan pangsa pasar.

responsibility berpengaruh terhadap profitabilitas. Untuk penelitian yang akan datang dapat. menambah variabel independen atau menambah proksi profitabilitas.

Tanggung jawab Sosial Perusahaan merupakan suatu bentuk tanggung jawab yang dilakukan perusahaan di dalam memperbaiki kesenjangan sosial dan kerusakan-kerusakan lingkungan yang terjadi sebagai akibat dari aktivitas operasional yang dilakukan perusahaan. Semakin banyaknya bentuk pe1ianggungjawaban yang dilakukan perusahaan terhadap lingkungannya, maka image perusahaan menurut pandangan masyarakat menjadi meningkat atau citra perusahaan menjadi baik. Investor lebih berminat pada perusahaan yang memiliki citra yang baik di masyarakat karena semakin baiknya citra perusahaan, maka loyalitas konsumen semakin tinggi. Seiring meningkatnya loyalitas konsumen dalam waktu lama maka penjual.an perusahaan akan membaik dan pada akhirnya diharapkan tingkat profitabilitas perusahaan juga meningkat. Jika perusahaan berjalan lancar, maka nilai sahan1 perusahaan akan meningkat. Secara teoritis, suatu perusahaan dikatakan mempimyai nilai yang baik jika kine1ja perusahaan juga baik. Nilai perusahaan dapat tercennin dari harga sahamnya. Apabila nilai sahamnya tinggi bisa dikatakan nilai perusahaannya juga baik. Tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau para pemegang saham.

dan sosial di dalam memperbaiki kerusakan lingkungan dan kesenjangan sosial di lingkungan sekitamya. Hal tersebut dapat meningkatkan nilai perusahaan apabila dilakukan secara berkelanjutan (sustainable). Menurut Bowman & Haire (1976) dan Preston (1978) dalam Hackston & Milne (1996) dalam Anggraini (2006) semakin tinggi tingkat profitabilitas suatu pemsahaan maka pengungkapan informasi sosial yang dilakukan perusahaan juga semakin besar/banyak.

Melihat fenomena diatas, maka penulis tertarik untuk melakukan penelitian tentang Tanggungjawab Sosial Perusahaan yang dikaitkan dengan aspek manajemen dan perpajakannya. Makajudul skripsi yang akan diangkat adalah "Analisis Pengaruh profil perusahaan, profitabilitas, tingkat

leverage, dan Kelengkapan Laporan Keuangan terhadap Pengungkapan

Corporate Social Responsibility (CSR) (Studi empiris Pada Perusahaan

yang terdaftar di BEi Tahun 2010) ".

B. Rumusan Masalah

Berdasarkan latar belakmig penelitian di alas, maka .perumusan masalah dalam penelitim1 ini adalah:

1. Apakah profil perusahaan be1pengaruh terhadap pengungkapan Corporate

Social Responsibility?

2. Apakah profitabilitas (ROA) perusahaan berpengaruh terhadap pengungkapan Corporate Social Responsibility ?

3. Apakah profitabilitas (ROE) perusahaan be1pengaruh secm·a signifikan terhadap Pengungkapan corporate social responsibility ?

4. Apakah tingkat leverage perusahaan berpengaruh terhadap pengungkapan Corporate Social Responsibility ?

5. Apakah kelengkapan laporan keuangan perusahaan berpengaruh terhadap pengungkapan C01porate Social Responsibility?

C. Tujuan Penelitian dan Manfaat Penelitian

Berdasarkan perumusan masalah tersebut, maka tujuan dan manfaat penelitian adalah:

1. Tujuan penelitian

a. Untuk mengetahui apakah profil perusahaan berpengaruh secara signifikan terhadap pengungkapan Corporate Social Responsibility.

b. Untuk mengetahui apakah profitabilitas (ROA) perusahaan berpengaruh secara signifikan terhadap pengungkapan Corporate Social Responsibility. c. Untuk mengetahui apakah profitabilitas (ROE) perusahaan berpengaruh secara signifikan terhadap Pengungkapan Corporate Social Responsibility. d. Untuk mengetahui apakah tingkat leverage perusahaan berpengaruh secara signifikan

Responsibility.

terhadap pengungkapan Corporate Social

e. Untuk mengetahui apakah kelengkapan laporan keuangan perusahaan berpengaruh secara signifikan terhadap pengtmgkapan Corporate Social Responsibility.

2. Manfaat Penelitian a. Bagi Pennlis

Peneliti dapat memberikan pengamalan baru, pengetahuan, serta aplikasi langsung di dalam memahami materi tentang faktor -faktor apa saja yang mempengaruhi suatu perusahaan dalan1 melaksanakan CSR.

b. Bagi Akademisi

1. Sebagai referensi tentang faktor-faktor apa saja yang mempengaruhi suatu perusahaan melaksanakan CSR.

2. Dapat melengkapi dan menambah wawasan tentang Corporate Social responsibility.

3. Dapat memberikan pengetahuan kepada mahasiswa, terlebih lagi dalam memahami keterkaitan antara faktor-faktor yang dapat mempengaruhi pengungkapan CSR perusahaan.

c. Bagi pembaca atau masyarakat

Penelitian ini juga diharapkan dapat bermanfaat sebagai bahan acuan untuk penelitian selanjutnya, bagi siapa saja yang be1minat untuk melakukan penelitian dalam tema yang sama dengan penelitian

1111.

d. Bagi Perusahaan

A. Tinjauan Pustaka

BABII

KERANGKA TEORITIS

1. Pengertian Corporate Social Responsibility (CSR)

CSR adalah komitmen pernsahaan atau dunia bisnis untuk berkontribusi dalam pengembangan ekonomi berkelanjutan dengan memperhatikan tanggung jawab sosial dan perusahaan dan mentitik beratkan pada keseimbangan antara perhatian terhadap aspek ekonomi, sosial dan lingkungan (Putri dalam unttmg, 2008). Menurut tunggal (2008), CSR adalah kewajiban perusahaan untuk merumuskan kebijakan, mengambii keputusan dan melaksanakan tindalrnn yang memberikan manfaat kepada masyarakat. Klasifikasi konseptual tanggungjawab sosial perusahaan dikemukakan oleh Carrol (1991); Watrick dan Cohan (1985) dengan memberikan karakteristik tanggung jawab perusahaan yang didasarkan pada 4 ( empat) tipe pernsahaan yaitu :

a. Tipe perusahaan Reaktif (Reactive) dengan karalcteristik: I) Tidak adanya dukungan dari Manajemen

2) manajemen merasa entitas social itu tidak penting

3) Tidak adanya la po ran ten tang lingkungan social perusahaan

b. Tipe Perusahaan Defensif (Defensive)dengan karakteristik:

I) Isu Iingkungan sosial hanya diperhatikanjika dipandang perlu. 2) Sikap perusahaan tergantung pada kebijakan pemerintah tentang

dampak Iingkungan sosial yang harus dilaporkan.

3) Sebahagian kecil karyawan mendapat dllkungan untuk mengikuti pelatihan tentang Iingkungan social perusahami.

c. Tipe Perusahaan Akomodatif (Accomodative)dengan karakteristik: I) Terdapatnya beberapa kebijakan Top Manajemen tentang

Iingkungan sosial.

2) Kegiatan akuntansi sosial dilaporkan secara internal dan sebahagim1 kecil secm·a ekstemaL

4) Terdapat beberapa karyawan mendapat duku:ngan untuk mengikuti pelatihan tentang Iingkungan sosial perusal1aa11.

d. Tipe Perusahami Proaktif (Proactive)dengan km·akteristik:

1) Top Manajemen mendukung sepenuhnya mengenai 1su-1su Iingkungan social perusahaan.

2) Kegiatan akuntansi sosial dilaporkan baik secara internal maupun eksternal perusahaan.

3) Karyawan memperoleh pelatihan secara berkesinambungan tentang akuntm1si dm1 lingkungan sosial perusahaan. (Simposium Nasional Akuntansi VI, Surabaya, 16-17 oktober 2003).

memperhatikan tanggung jawab sosial dan pernsahaan dan mentitik beratkan pada keseimbngan antara perhatian terhadap aspek ekonomi, social dan lingkungan (Putri dalam Untung, 2008). Menurut tunggal (2008), CSR adalah kewajiban pernsahaan untuk merumuskan kebijakan, mengambil keputusan dan melaksanakan tindakan yang memberikan manfaat kepada masyarakat.

Definisi CSR sangat beragam, bergantung pada visi dan m1s1 korporat yang disesuaikan dengan needs, desire, wants dan inters komunitas, berikut adalah definisi CSR:

a. Melakukan tindakan sosial (tennasuk kepedulian terhadap lingkungan hidup, lebih dari batas-batas yang dituntut peraturan undang -undang). (Chambers dalan1 Reza Rahman,2009).

b. Komitmen usaha untuk bertindak secara etis, beroperasi secara legal, dan berkontribusi untuk peningkatan kualitas ekonomi bersamaan dengan peningkatan kualitas hidup kruyawan dan keluarganya, komunitas lokal, dan masyarakat yang lebih luas (trinidads dru1 Tobbaco bureau of standards dalam Reza Rahman, 2009). CSR adalah sebuah tru1ggung jawab pernsahaan yang tidak hru1ya meliputi tanggung jawab terhadap dirinya, tetapi juga kepada masyarakat dan lingkungannya akibat yang ditimbulkan dari akl:ivitas yang dilakukan perusahaan

Menurut Sofyan Syafri Harahap (2007:397) dalam buku Teori Akuntansi terdapat tiga model tanggung jawab sosial perusahaan, yaitu

Mennrut model klasik, perusahaan hanya mempnnyai tujuan yaitu memaksimalkan laba sehingga tidak perlu memildrkan efek sosial yang ditimbulkan perusahaan dan talc perlu memikirkan usaha nntuk memperbaiki dampak-dampak sosial. Kriteria keberhasilan perusahaan diukur oleh daya guna dan pertumbuhan perusahaan. Dalam model manajerial, tanggung jawab sosial dipandang sebagai batasan bagi usaha memaksimalkan laba. Manajer sebagai pihak yang bertanggungjawab dalam perusalman harus memilih kebijakan yang baik dan mempertimbangkan tanggung jawab sosial perusahaan dan kesejahteraan pihak manajemen. Sedangkan menurut model lingkungan sosial, perusahaan diharapkan berpartisipasi aktif dalam menyelesaikan masalah sosial yang ada di lingkungannya. Dalam model ini perusahaan memperluas tujuan yang akan dicapai dengan mencakup kesejahteraan sosial secara umum.

Terkait dengan praktek CSR, pengusaha dapat dikelompokan menjadi empat (putri dalam untung:2007-2008), yaitu:

a. Kelompok Hitam

b. Kelompok Merah

Mereka adalah yang melaksanakan CSR, tetapi memandangnya hanya sebagai komponen biaya yang akan mengurangi keuntungannya. Aspek lingkungan dan sosial mulai dipertimbangkan, tetapi dengan keterpaksaan yang biasanya dilakukan setelah mendapat dari tekanan pihak lain, seperti masyarakat atau lembaga swadaya masyarakat kesejahteraan karyawan baru diperhatikan setelah karyawan rebut atau mengancam untuk mogok kerja.

c. Kelompok Biru

Perusahaan yang menilai praktek CSR akan memberi dampak positif terhadap usahanya karena merupakan investasi, bukan biaya.

d. Kelompok Hijau

Perusahaan yang sudah menempatkan CSR pada strategi inti dan jantung bisnisnya, CSR tidak hanya dipandang sebagai keharusan,

tetapi kebutuhan yang merupakan modal sosial.

Menurut Archie Carrol dalam Reza Rahman (2009) dapat dipilih dalam empat kategori CSR :

a. Tanggung jawab Filantropis

b. Tanggnng jawab ekonomi

Mungkin terdengar janggal ketika mendekatkan terminologi tanggung jawab ekonomi dengan CSR, tetapi kedua ha! ini akan terasa dekat apabila dikaitkan dengan mekanisme pricing yang dilakukan korporat. Pricing, sebagai aktivitas ekonomi, akan bersinergi dengan CSRjika didasani pada itlcad untuk memberikan harga yang memihak konsumen.

c. Tanggung jawab Hukum

Tanggung jawab hukum oleh korporat merupakan kodifikasi sejumlah nilai dan etika yang dicanangkan korporat terhadap seluruh

pembuat dan pemilik hukum yang terkait. Sudah seharusnya korporat menjalaukan kepatuhan terhadap hukum dan nonna yang berlaku. Saat terjadi pelanggaran komunitas telah menyediakan segala proses berkenaan dengan sanksi dari pelanggaran itu.

d. Tanggung jawab etis

a. Tujuan internal

Untuk memungkinkan perbaikan terhadap proses pengambilan keputusan. Pengambilan keputusan ini berhubungan dengan proses penetapan tujuan, sasaran, prioritas dalam kaitannya dengan perencanaan Sumber daya dan mendorong para manajer untuk memikirkan dampak sosial dari setiap keputusannya, memberikan dasar untuk mengadakan, evaluasi internal terhadap prestasi sosial perusahaan.

b. Tujuan eksternal

Untuk memberikan dasar yang seragam bagi pelaporan ekstem dan memungkinkan adanya pemeriksaan yang independen atas laporan pertanggung jawaban sosial perusahaan. Berdasarkan uraian diatas, APS tidak hanya bertujuan untuk keperluan ekstemal, tetapi juga untuk keperluan internal. Untuk keperluan ekstemal, APS semata-mata tidalc untuk menuntukan bahwa perusalman telah melalcukan kegiatan sosial dan telah ikut berperan serta dalam masalah sos ial, tetapi juga untuk mengevaluasi social performance masyarakat dapat memberikan image positif atau negatif. Sedangkan untuk keperluan pihak manajemen adalah untnk sistem pengendalian manajemen yaitu : I) Untuk evaluasi untuk mengetahui sejauh mana efektifitas proyek

kegiatan eksternal mencapai tujuan sosial.

3) Untuk mengakomodasi tujuan sosial dan kemanusiaan. 2. Aktivitas dan Manfaat Corporate Social Responsibility (CSR)

Ada berbagai pendapat mengenai aktivitas-aktivitas yang dapat dikategorikan sebagai aktivitas sosial yang menunjukkan bentuk keterlibatan sosial pernsahaan terhadap masyarakat. Kotler dan Lee (2005: 23) merumuskan aktivitas yang berkaitan dengan tanggung jawab sosial dalam 6 kelompok kegiatan: promotion, marketing, corporate social marketing, corporate philanthropy, community volunteering, dan social responsibility business practices.

Promotion adalah aktivitas sosial yang dilakukan melalui persuasive communications dalam rangka meningkatkan perhatian dan kepedulian terhadap hal-hal yang berkaitan dengan isu sosial yang sedang berkembang. Marketing, dilakukan melalui commitment perusahaan untuk menyumbangkan sebesar persentase tertentu basil penjualannya untuk kegiatan social. Corporate Sosial Marketing, dilakukan dengan cara mendukung atan pengembangan dan atau penerapan suatu behavior change dalam rangka meningkatkan kesejahte:raan dan kesehatan masyaralcat. Corporate Philantropy, merujuk pada kegiatan yang diberikan langsung Community Volunteering merupakan bentuk aktivitas sosial yang diberikan perusahaan dalam rangka memberikan dukungan bagi kesejahteraan masyaralcat dan lingkungan. Dukungan tersebut dapat diberikan berupa keahlian, talenta, ide, dan atau fasilitas laboratorium.

Practices merupakan kegiatan penyesuaian dan pelaksanaan praktik-praktik operasional usaha dan investasi yang mendnkung peningkatan kesejahteraan hidup masyarakat dan melindungi atau menjaga lingkungan, misalnya membangun fasilitas pengolahan limbah, memilih memilih supplier dan atau kemasan yang ramah lingkungan, dan lain-lain.

Berbeda dengan Kotler dan Lee, Menurut the committee on Accounting for Corporate Social Performance of Nation Association of Accountants (Yuniarti, 2002) bentuk kegiatan sosi.al perusahaan dapat diklasifikasikan sebagai berikut :

a. Keterlibatan komunitas (Community Involvement), mencakup aktivitas berbentuk donasi atau bantuan untnk kegiatan rohani, olahraga, bantuan bagi pengusaha kecil, pelayanan kesehatan masyarakat, bantuan penelitian dan sebagainya.

b. Sumberdaya manusia (Human Resources), meliputi program pendidikan dan pelatihan karyawan, fasilitas keselamatan kerja, kesehatan, kerohanian, serta tunjangan karyawan.

c. Lingkungan Hidup dan Sumberdaya Fisik (Environmental and Physical Resources) terdiri dari antara lain keterlibatan perusahaan dalam pengolahan limbah, program penghijauan, pengendalian polusi, dan pelestarian lingkungan hidup.

d. Kontribusi produk atau jasa (Product or services contribution), mencakup keamanan dan kualitas produk, kepuasan konsumen, dan

Kotler dan Lee (2005) menyatakan bahwa partisipasi perusahaan dalam berbagai bentuk tanggung jawab sosial dapat memberikan banyak manfaat bagi perusahaan, antara lain :

a. meningkatkan penjualan dan market share, b. memperkuat brand positioning,

c. meningkatkan image dan pengaruh perusahaan,

d. meningkatkan kemampuan untuk menarik hati, memotivasi, dan mempertahankan (retain) kaiyawan,

e. menurunkai1 biaya operasional, dan

f. meningkatkan hasrat bagi investor untuk berinvestasi.

Satyo (Media Akuntansi, Edisi 47/Tahun XII/Juli 2005) menyatakan penyajian laporan berkaitan aktivitas sosial dan lingkungan memberikan banyak manfaat bagi perusahaan antara lain meningkatkan citra perusahaan, disukai konsumen, dan diminati investor.

3. Penyajian Corporate Social Responsibility (CSR) dalam Laporan

Keuangan

laporan keuangan, biasanya laporan tahunan (Hendriksen dan Van Breda 2000).

Di Indonesia, pada dasarnya pelaporan nonkeuangan ini secara umum telah terakomodasi dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 tahun 2004 tentang Penyajian laporan Keuangan dan dalam Exposure Draft PSAK no 20 tahun 2005 tentang Ahmtansi Lingkungan.

Dalam PSAK No. I talum 2004 tentang Penyajian Laporan Keuangan, bagian Tanggung jawab atas Laporan Keuangai1 paragraf 09 dinyatakan bahwa :

"Perusallaan dapat pula menyajikai1 laporan tamballan seperti laporan mengenai lingkungan hidup dan laporan nilai tainball (value added statement), khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporai1 yang memegang peraiian pen ting".

Dalam Exposure Draft PSAK no 20 tahun 2005 tentang Akuntansi

Lingkungan bagian Pendahuluan paragraph 0 I dinyatakan bahwa :

" ... perusahaan-perusallaan pada masa kini diharapkan atau diwajibkan untuk mengungkapkan infonnasi mengenai kebijakan dan sasaran-sasaran lingkungannya, prograin-program yang sedang dilakukan dan kos-kos yang terjadi karena mengejar tujuan-tujuan ini dai1 menyiapkai1 serta mengungkapkan risiko-risiko lingkungan. Dalam Eu-ea akuntairsi, inisiatif yang telah digunalrnn untuk memfasilitasi pengumpulan data dan untuk menigkatkan kesadaran perusal1aan dalain hal terdapatnya implikasi keuangan dari masalah-masalah lingkungan".

Bagian Definisi paragraf 08 dinyatakan :

Bagian Pengungkapan paragraf 41 dinyatakan :

" ... Pengungkapan yang demikian itu dapat dimasukkan dalam laporan keuangan, dalam catatan atas laporan keuangan atau, dalam kasus-kasus tertentu dalam suatu seksi laporan di luar laporan keuangan itu sendiri.

Hasil penelitian menunjukkan bahwa pelaporan non-financial issues (aspek sosial dan lingkungan) mengalami peningkatan selama tahun 1998-2002 (Harte dan Owen, 1991; Kolk 2003). Keputusan untuk menyediakan info1masi yang berkaitan dengan aspek sosial dan lingkungan dilakukan dengan berbagai alasan (Claire 1991) misalnya : pertimbangan stock market, menentramkan masyarakat dan pemerintah, mengubal1 persepsi, maupi.;n mengurangi berbagai political costs.

Sedangkan Shiraz (1998) menyatakan bahwa penyajian/pelaporan aktivitas sosial dan lingkungan di negara berkembang masih merupakan konsep.

Pengungkapan tanggung jawab sosial dapat dilihat dari berbagai sudut pandang, yaitu di lihat tema yang diungkapkan, tingkat pengungkapan, lokasi atau tempat pengungkapan tersebut dilakukan dalam laporan tahunan maupun dipandang dari tipe pengungkapan.

4. Metode Pengukuran dan Teknik Pelaporan Tanggung Jawab Sosial a. Metode Pengukuran Tanggung Jawab Sosial

Sofyan Syafri Harahap (2007:408) dalan1 buku Teori Akuntansi metode pengukuran tanggung jawab sosial sebagai informasi yang akan dilaporkan dalam Socio Economic Reporting misalnya :

1) Menggunakan penelitian dengan menghitung Opportunity Cost Approach. Misalnya dalam menghitung social cost dari pembuangan, maka dihitung berapa kerugian manusia dalam hidupnya; berapa berkurang kekayaannya; berapa kerusakan wilayah rekreasi; dan lain sebagainya akibat pembuangan limbah. Total kerugian itulah yang menjadi Social cost perusahaan (Belkaoui, 1985:185).

3) Menggunakan hubungan antara kerugian rnassal dengan perrnintaan untuk barang pengurangan dalam menghitung jumlah kerugian masyarakat.

4) Menggunakan reaksi pasar dalam rnenentukan harga. Misalnya vonis hakim akibat pengaduan rnasya.rakat akan kerusakan lingkungan dapat juga dianggap sebagai dasar perhitungan.

Walaupun keempat metode diatas secara rnendasar sangat berbeda, tetapi pada dasarnya keernpat metode tersebut untuk mengetahui kerugian serta reaksi rnasyarakat tehadap kegiatan perusahaan yang rnenimbulkan dampak negatif.

b. Teknik Pelaporan Tanggung Jawab Sosial

Walaupun teknik pelaporan mengenai pelaksanaan tanggungjawab sosial perusahaan (CSR) beh.1111 mempunyai pedoman yang resmi, ada beberapa teknik pelaporan yang menurut para ahli bisa digunakan perusahaan seperti yang diungkapkan oleh Diller yang diterjemahkan oleh Sofyan Syafri Harahap (2007:409) dalam buku Teori Akuntansi

adalah sebagai berikut :

I) Pengungkapan dalam surat kepada pemegang saham baik dalan1 !aporan tahunan atau bentuk laporan lairn1ya.

2) Pengungkapan dalam catatan atau laporan keuangan.

5. Kelengkapan Laporan Keuangan

a. Pengertian dan Tujuan Laporan Keuangan

Kinerja suatu perusahaan dapat dilihat dari laporan keuangan, maka dari itu setiap perusahan tidak terlepas dari laporan keuangan (Financial Report), yang setiap waktu atau periode dapat melaporkan kegiatan-kegiatan yang bersifat historis dan menyeluruh.

Laporan keuangan (Financial Report) sendiri berupa neraca (balance sheet) yang menggambarakan aktiva, hutang dan ekuitas pemegang saham. Laporan rug1 laba (Income Statement) menggambarkan pendapatan, biaya, dan laba/ rugi perusahaan. Sedangkan laporan arus kas (cash flow) sendiri memberikan gambaran masuk dan keluamya kas atau dana perusahaan.

Dengan laporan keuangan (Financial Statement), berbagai pihak yang membutuhkan dapat melihat dan mengetahui bahwa perusahaan dinilai likuid atau tidak, profitnya besar atau tidak, terutama bagi para investor, kreditur atau bankers. Bagi pihak manajemen atau perusahaan, untuk menyusun planning dan kebijakan-kebijakan yang lebih baik lagi, memperbaiki sistem pengawasan intern dan lain sebagainya.

Sedangkan menurut Dermawan Sjahrial (2007:64), laporan keuangan adalah suatu gambaran dari suatu pernsalman pada waktu tertentu (biasanya 1 periode akuntansi) dan memberikan gambaran tentang kondisi keuangan yng dicapai perusahaan dalam waktu terse but.

Menurut Bambang Riyanto (2001 :261 ), laporan keuangan (financial statement) memberikan ikhtisar mengenai keadaan finansial suatu perusalman dimana neraca mence1minkan nilai aktiva, hutang, dan modal sendiri pada suatu saat tertentu, dan laporan laba rugi mence1minkan hasil-hasil selama satu periode tertentu biasanya meliputi periode satu tahun.

Dari pengertian-pengertian tersebut bal1wasanya laporan keuangan yang utama adalah neraca dan laporan laba rugi. Tetapi seringkali ditemukan laporan-laporan keuangan lainnya, seperti (Toto Prihadi: 110):

I) Laporan perubahan modal 2) Laporan arus kas

3) Laporan lab a ditalmn

4) Laporan sumber dan penggw1aan dana 5) Laporan modal ke1ja

serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Menurut APB Statement No. 4 yang berjudul "Basic Concept and Accounting Principle Underlying Financial Statement Business Enterprises". Laporan ini bersifat deskriptif, dan laporan ini banyak memengaruhi studi-studi berikutnya tentang tujuan laporan keuangan. Dalam laporan keuangan ini tujuannya dogolongkan sebagai berikut( sofyan Syafri:2007: 122):

I) Tujuan ldmsus

Tttjuan khususnya adalah untuk menyajikan laporan posisi keuangan, has ii us aha, dan perubahan posisi keuangan secara waj ar sesuai GAAP.

2) Tujuan Umum

Tujuan umunmya adalah untuk memberikan informasi tentang sumber ekonomi, kewajiban, kekayaan bersih, proyeksi laba, perubahan hmta dan kewajiban, dan informasi yang relevan untuk para pemakai laporan keuangan.

3) Tujuan Kualitatif

b. Sifat Laporan Keuangan

Sebelum mengetahui sifat laporan keuangan dan untuk lebih memahami sifat laporan keuangan, maka perlu diketahui bahwa ada 3 hal dalarn proses akuntansi(Kasmir,2008:11), yakni:

1) Fakta yang dicatat (recorded fact). Angka -angka atau jumlah-jumlah yang tercantum dalam laporan rngi laba atau neraca merupakan kumpulan dan ringkasan dari catatan historis, yakni catatan yang benar-benar te1jadi pada masa lampau/ lalu.

2) Prinsip dan Kebiasaan dalam Akuntansi (Accounting Conversion and Postulate). Untuk memud3hkan pencatatan dalam proses akuntansi berdasarkan anggapan-anggapan yang lazim (GAAP). 3) Pendapat Pribadi ( Personal Judgement). Contohnya :mencatat

nilai persediaan ( dimana masalah dapat dipilih apakah dengan menggunakan metode FIFO,LIFO, atau average), menaksir umur aktiva, menetukan metode metode penyusutan (Straighline, atau declining method, atau income approach).

1) Historis, karena laporan kenangan merupakan akumulasi dari transaksi-transaksi yang telah yang telah te1jadi dalam suatu perusahaan pada masa yang bersangkutan.

2) Menyelurnh, karena merupakan akumulasi dari seluruh kegiatan usaha yang diukur atau dinyatakan dengan satuan uang.

6. Profitabilitas

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba dalam upaya meningkatkan nilai pemegang saham. Menurut Heinze (1976); Gray et.al, (1995) dalam Mahdiyah (2008) profitabilitas merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel untulc mengungkapkan pertanggungjawaban sosial kepada pemegang saham. Sehingga semakin tinggi tingkat profitabilitas perusalman maka semalcin besar pengungkapan info1masi sosial.

Profitabilitas adalah hasil akhir bersih dari berbagai kebijakan dan keputusan yang dilakukan oleh 'perusahaan (Brigham & Houston, 2006), dimana rasio ini digunakan sebagai alat pengukur atas keman1puan perusahaan untuk memperoleh keuntungan. Dengan demikian pengukuran profitabilitas suatu perusahaan menuqjukkan tingkat efektifitas manajemen secara menyeluruh dan secara tidak langsung para investor jangka panjang akan sangat berkepentingan dengan analisis ini. Selain itu kew1tungan

Rasia profitabilitas adalah sekelompok rasio yang menunjukkan gabungan pengaruh dari likuiditas, manajemen aktiva, dan utang pada hasil operasi (Brigham & Houston, 2006). Rasia yang biasa digunakan untuk mengukur dan membandingkan kinetja profitabilitas adalah gross profit margin, operating profit margin, net profit margin, Return on Equity

dan Return on Assets (Syamsudin,1985:55, dalam Al:unar dan Kumiawan, 2007).

mengelola modal yang tersedia untuk mendapatkan net income yang tersedia bagi pemegang sahani. Semakin tinggi return adalah semakin baik karena berarti dividen yang dibagikan atau ditanan1kan kembali sebagai, retained earning juga akan makin besar. Return on assets (ROA) menunjukkan kemampuan manajemen perusahaandalam menghasilkan income dari pengelolaan aset yang dimiliki untuk menghasilkan laba. Rasio ini menunjukkan seberapa besar efektivitas perusahaan dalam menggunalcan asetnya. Semaldn tinggi rasio ini, maka semaldn efektif penggunaan alctiva tersebut.

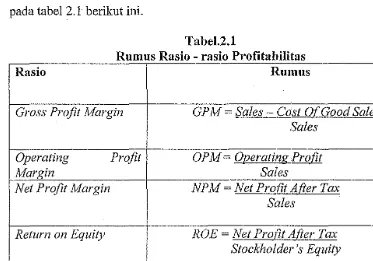

[image:46.595.106.479.383.644.2]Kelima rumus rasio untuk menhitung profitabilitas ini dicantumkan pada tabel 2.1 berikut ini.

Tabel.2.1

Rumus Rasio - rasio Pirofitabilitas

Rasio Rum us

Gross Profit Margin GP M = Sales - Cost O[ Good Sales Sales

Operating Profit OP M = Operating Profit

A1argin Sales

Net Profit Jvfargin NPM =Net ProfjJ_Afier Tax Sales

Return on Equity ROE= Net Profit Afier Tax Stockholder's Equity

Return on Assets ROA =Net Income

Total Assets Sumber : Konsep penelitian yang diolah

yang menjadi objek penelitian, yang listing pada Bursa Efek Indonesia selama periode tahun 2007 sampai dengan talmn 2009. Rasio ini

merupakan rasio yang terpenting untuk mengetahui profitabilitas suatu perusahaan. Return on asset merupakan ukuran efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

7. Leverage

8. ProfilPerusahaan

Profile perusahaan merupakan pandangan masyarakat tentang karakteristik yang melekat pada perusahaan berkaitan dengan bidang usaha, risiko usaha, karyawan yang dimiliki dan lingkungan perusahaan (Hasibuan 2001 ). Dalam penelitian ini profile perusahaan diklasifikasikan kedalam industry high-profile dan industry low-pro.file. Robert (1992) dalam Dirgantari (2002) mendefinisikan industry high-profile sebagai industry yang memiliki visibilitas konsumen, resiko politis tinggi, sedangkan industri low-profile adalah industri yang memiliki tingkat visibilitas konsumen dan politis rendah.

Muhamad Muslim Utomo (2000), Muhamad Rizal Hasibuan (2001), maupun Henny dan Murtanto (2001) memasukan perminyakan dan pertambangan, kimia, hutan, kertas, otomotif, penerbangan, argobisnis, tembakau dan rokok, makanan dan minuman, media dan komunikasi, energi (listrik), engineering, kesehatan serta transportasi dan pariwisata sebagai industri high-profile, sedangkan yang termasuk dalam industri low-profile antara lain bangunan, keuangan dan perbankan, pemasok peralatan medis, properti, retailer, tekstil dan produk tekstil, produk personal dan produk rurnah tangga.

Penelitian yang dilakukan oleh Muh Rizal (2001), Rahma Yuliana (2003) dan Muh Muslim (2000) berkaitan dengan pengungkapan sosial yang dihasilkan pada perusahaan high profile dan low profile di Selandia Baru menunjukkan bahwa perusahaan high profile lebih tinggi daripada pengungkapan sosial pada low profile. Sedangkan penelitian yang dilakukan oleh Davey (1992) dan Ng (1995) dalarn Hakston dan Milne (1996) tidak menemukan hubungan antara kedua variabel tersebut. Penelitian ini akan mencoba menguji kembali pengaruh tipe industri terhadap pengungkapan sukarela dalam laporan tahunan.

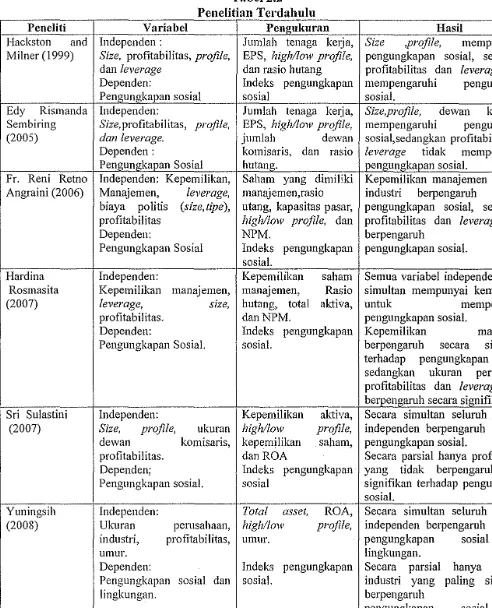

B. Penelitian Sebelumnya

Peneliti Hackston and Milner (1999)

Edy Rismanda Sembiring (2005)

Fr. Reni Retno Angraini (2006)

Hardina Rosmasita (2007)

Sri Sulastini (2007)

Yuningsih (2008)

Andre Cristian Sitepu dan

Tabel 2.2

Penelitian Terdahulu

Variabel Pengukuran

Independen : Jumlah tenaga kerja,

Size, profitabilitas, profile, EPS, high/low profile,

dan leverage dan rasio hutang Depend en: Indeks pengungkapan Pengungkapan sosial sosial

Independen: Jumlah tenaga ォ・セェ。L@

Size, profitabilitas, profile, EPS, high/low profile,

dan leverage. jumlah de\van

Dependen: ko1nisaris, dan rasio Pengungkapan Sosial hutang.

lndependen: Kepemilikan, Saham yang dimiliki Manajemen, leverage, manajemen,rasio bi a ya politis (size,tipe), utang, kapasitas pasar, profitabilitas high/low profile, dan

Dependen: NPM.

Pengungkapan Sosial Indeks pengungkapan sosial.

Independen: Kepemilikan saham Kepemilikan n1anajemen, manajemen, Rasio

leverage, size, hutang, total aktiva, profitabilitas. danNPM.

Depend en: Indeks pengungkapan Pengungkapan Sosial. sosial.

Independen: Kepemilikan aktiva,

Size, profile, ukuran high/low profile,

dewan komisaris, kepemilikan saham, profitabilitas. dan ROA

Dependen; Indeks pengungkapan Pengungkapan sosial. sosial

Independen: Total asset, ROA, Ukuran perusahaan, high/low profile,

industri, profitabilitas, umur. umur.

Dependen: In de ks pengungkapan Pengungkapan sosial dan sosial.

lingkungan.

Independen: Jumlah de wan

Dewan komisaris, komisaris,

.

rasio.

.

,.Has ii

Size ,profile, mempengaruhi pengungkapan sosial, sedangkan profitabilitas dan leverage tidak mempengaruhi pengungkapan sosial.

Size,profile, de wan komisaris mempengaruhi pengungkapan sosial,sedangkan profitabilitas dan

leverage tidak mempengaruhi pengungkapan sosial.

Kepemilikan manajemen dan tipe industri berpengaruh terhadap pengungkapan sosial, sedangkan profitabilitas dan leverage tidak berpengaruh terhadap pengungkapan sosial.

Semua variabel independen secara simultan mempunyai kemampuan

untuk mempengaruhi

pengungkapan sosial.

Kepemilikan manajemen berpengaruh secara signifikan terhadap pengungkapan sosial, sedangkan ukuran perusahaan, profitabilitas dan leverage tidak berpengaruh secara sio:nifikan. Secara simultan seluruh variabel independen berpengaruh terhadap pengungkapan sosial.

Secara parsial hanya profitabilitas yang tidak berpengaruh secar signifikan terhadap pengungkapan sosial.

Secara simultan seluruh variabel independen berpengaruh terhadap pengungkapan sosial dan lingkungan.

Secara parsial hanya variabel industri yang paling signifikan berpengaruh terhadap pengungkapan sosial dan lingkungan.

Secara similtan seluruh variabel in de pend en berpengaruh terhadap

.

[image:50.595.40.532.99.707.2]profitabilitas dan profitabilitas berpengaruh Dependen: Indeks pengungkapan secara signifikan terhadap Pengungkapan sosial. sosial. pengungkapan sosial.

Secara parsial leverage dan ukuran perusahaan tidak berpengaruh terhadan oengungkapan sosial. Alexander Ketut Independen: Jumlah de wan Dewan komisaris, tipe industri dan Wahyu Adianta Dewan ko1nisaris, kon1isaris,rasio ukuran perusahaan berpengaruh

(2009) leverage, ukuran hutang, high/low terhadap pengungkapan sosial. perusahaan, tipe industri, profile, ROA. Tingkat leverage dan profitabilitas

dan profitabilitas. tidak berpengaruh terhadap

Depend en: pengungkapan sosial.

Pengungkapan sosial. In de ks

Pengungkamm sosial

C. Hubungan Antar Variabel

1. Profil Perusahaan dengan Pengungkapan CSR

Hubungan antara profil perusahaan dengan pengungkapan tanggung

jawab sosial perusahaan dapat dikaitkan dengan variasi dampak operasi

perusahaan terhadap lingkungan dan masyarakat. Industi high- profile

sebagai industri yang memiliki risiko politik yang tinggi, atau kompetisi

yang tinggi akan lebih memperhatikan pertanggungjawaban sosialnya

kepada masyarakat, karena ha! ini akan meningkatkan citra perusahaan

dan dapat mempengaruhi tingkat penjualan. Penelitian ini konsisten

dengan penelitian Hackston dan Milner (1999), Sembiring (2005).

Berdasarkan keterkaitan antar variabel profitabilitas terhadap

pengungkapan CSR, maka hipotesis yang diajukan yaitu:

Hai :Profil perusahaan berpengaruh secara signifikan terhadap

2. Profitabilitas dengan pengungkapan CSR

Heinze (1967) dalam Sitepu dan Siregar (2009:4) profitabilitas merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel untuk mengungkapkan pertanggungjawaban sosial kepada pemegang saham, sehinggga semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan infonnasi sosial.

Secara teoritis menurut Kokubu et.al.(200 l) dalam sembiring (2005:9) terdapat hubungan positif antara kinerja ekonomi suatu perusahaan dengan pengungkapan tanggung jawab sosial. Hal ini dikaitkan dengan teori agensi dengan premis bahwa perolehan laba yang semakin besar akan membuat perusahaan mengungkapkan infonnasi sosial yang lebih luas. Sebaliknya seperti dinyatakan oleh Donova dan Gibson (2000) dalam Sembiring (2005:9) dari sisi teori legitimasi, profitabilitas berpengaruh negatif terhadap pengungkapan tanggung jawwab sosial perusahaan. Hal ini didukung dengan argumentasi bahwa ketika perusahaan memiliki tingkat laba tinggi, perusahaan (manajemen) menganggap tidak perlu melaporkan hal-hal yang dapat mengganggu informasi tentang sukses keuangan perusahaan. Sebalilmya, pada saat tingkat profitabilitas rendah, mereka berharap para pengguna laporan keuangan akan membaca "good news"kinerja perusahaan.

menunjukuan bahwa profitabilitas berpengaruh terhadap pengungkapan sosial perusahaan.

Fitriani (2001) melakukan penelitian tentang signifikasi perbedaan tingkat kelengkapan pengungkapan wajib dan sukarela pada laporan keuangan perusahaan publik yang terdaftar di BEJ. Hasilnya menunjukan bahwa profitabilitas berpengaruh terhadap pengungkapan tanggungjawab sosial.

Berdasarkan keterkaitan antm· variabel profitabilitas terhadap pengungkapan CSR, maka hipotesis yang diajukan ya.itu:

Ha2 :Profitabilitas (ROA) berpengaruh secara signifikan terhadap pengungkapan Corporate Social Responsibility.

Ha3 :Profitabilitas (ROE) berpengaruh secara signifikm1 terhadap pengungkapan Corporate Social Responsibility

3. Tingkat Leverage Perusahaan dengan Pengungkapan CSR

Menurut Belkaouni dan Kaprik (1989) dalam Sembiring (2005:4) keputusan untuk mengungkapkan informasi sosial akan mengikuti suatu pengeluaran untuk pengungkapan yang menurunkan pendapatan. Sesuai dengan teori agensi maka manajemen perusahaan dengan tingkat leverage yang tinggi akan mengurangi pengungkapan tanggungjawab sosial yang dibuatnya agar tidk menjadi sorotan dari para deptholders.

Berdasarkan keterkaitan antar variabel tingkat leverage terhadap pengungkapan Corporate Social Responsibility, maka hipotesis yang diajukan yaitu:

Ha4: Tingkat leverage berpengaruh secara signifikan terhadap pengungkapan Corporate Social Responsibility.

4. Kelengkapan laporan keuangan dengan pengungkapau CSR

Laporan keuangan (Financial Report) sendiri berupa neraca (balance sheet) yang menggambarakan posisi keuangan perusahaan dalam satu

tanggal tertentu atau a moment of time, sering disebut per tanggal tertentu (Sofyan Syafri ,2007:205). Sedangkan laporan arus kas (cash flow) sendiri memberikan gambaran masuk dan keluamya kas atau dana perusahaan dan merupakan metode yang lengkap dan penggunaannya terus-menerns meningkat dari tahun ke tahun (Sofyan Syafri, 2007:254 ).

Dengan laporan keuangan (Financial Statement), berbagai pihak yang membutuhkan dapat melihat dan mengetalmi bahwa perusahaan dinilai likuid atau tidak, profitnya besar atau tidak, terutama bagi para

untuk menyusun planning dan kebijakan-kebijakan yang lebih baik lagi, memperbaiki sistem pengawasan intern dan lain sebagainya.

Berdasarkan keterkaitan antar variabel kelengkapan laporan keuangan terhadap pengungkapan Corporate Social Responsibility, maka hipotesis yang diajukan yaitu:

Has: Kelengkapan Laporan Keuangan berpengaruh secara signifikan terhadap pengungkapan Corporate Social Responsibility.

D. Kerangka Pemikiran

Profil perusahaan (Xl) (Sembiring, 2005)

Profitabilitas:

ROA(X2)

ROE (X3)

(Yuuiugsih, 2008)

Leverage (X4) (Anggraini, 2006)

Kelengkapan Laporan keuangan (XS)

(Sofyan Syafri, 2007)

Pengungkapan CSR (Y)

E. Hipotesis

Penelitian ini bertujuan untuk menganalisis secara empiris mengenar pengm-uh profil perusahaan, profitabilitas, leverage dan kelengkapan laporan keuangan terhadap pengungkapan C01porate Social Responsibility dalarn laporan tahunan pada perusahaan yang terdaftm- di BEL Hipotesis yang diajukan dalan bentuk hipotesis alternatif sebagai beriku1:

Ha : Diduga bahwa terdapat pengaruh yang signifikan antara vaiiabel profil perusahaan, profitabilitas, tingkat leverage,dan kelengkapan laporan keuangan terhadap variabel pengungkapan corporate

social responsibility.

Hai : Diduga bahwa ada pengm-uh yang signifikan antm-a variabel profil perusahaan terhadap variabel pengungkapan corporate social responsibility.

Haz : Diduga bahwa ada pengaruh yang signifikan antm-a variabel profitabilitas (ROA) terhadap vm-iabel pengungkapan corporate social responsibility.

Hai : Diduga bahwa ada pengaruh yang signifikan antara variabel profitabilitas (ROE) terhadap variabel pengungkapan c01porate social responsibility.

l-fa4 : Diduga bahwa ada pengaruh yang signifikan antm-a variabel tingkat leverage terhadap variabel pengungkapzm corporate social

BAB III

METODOLOGI PENELITIAN

A. Ruang Linglrnp Penelitian

Penelitian ini dilalrukan pada Pusat Referensi Pasar Modal (Capital market Referance Center) dengan mengambil data keuangan perusahaan yang terdaftar di BEI pada tahun 2010. Selain mengambil data di PRPM, datajuga diambil dengan mengakses situs BEI di internet (\lrww.idx.co.id). Jenis penelitian ini adalah !causal komparatif merupakan tipe penelitian dengan karakteristik masalah berupa hubungan sebab akibat antara dua variabel atau lebih (Indriantoro dan Supomo, 2004:27). Penelitian ini akan menguji dan memberikan bukti empiris mengenai pengaruh profil perusahaan, profitabilitas, tingkat leverage, dan kelengkapan lapora11 keuangan terhadap pengungkapan tanggungjawab sosial perusahaan (CSR).

B. Metode Penentuan Sampel

Dasar pemilihan sampel ini menggmiakan probability sampling yaitu memberikan peluang yang sama bagi setiap m1sur (anggota) populasi untuk dipilih menjadi anggota sampel. (Wardatusolihah, 2010:38). Teknik probability sampling yang digunakan dalain penelitian ini adalah cluster sampling (area sampling).

sampel yang dapat menggambarkan populasi dimana jumlahnya tidak kurang dari 100 orang, maka dalam penentuan sampel penelitian ini menggnnakan rumus Slovin (Ridwan clan Engkos, 2008:49) dalam (Wardatusolihah,

2010:39)

n= N

n= 220

(220. 0,01) + 1

= 68,75

= 69 sampel

Dimana:

n = Jumlah,sampel N = Jumlah populasi

d2 =Presisi ( ditetapkan 10% dengan tingkat kepercayaan 95%)

Kriteria yang digunakan nntuk menentukan sampel dalam penelitian ini

adalah sebagai berikut:

1. Sampel adalah perusahaan yang terdaftar di BEJI clan sahamnya aktif diperdagangkan selama tahun 2010.

2. Sampel adalah perusahaan yang menerbitkan annual report periode 2010. 3. Sampel adalah perusahaan yang menyediakan informasi mengenai

pelaksanaan CSR.

5. Perusahaan yang sahamnya dimiliki oleh pemerintah ataupun asing.

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data cross section. Data cross section adalah data yang dikumpulkan pada suatu waktu tertentu, yang menggambarkan kondisi yang terjadi pada saat itu. Contoh data cross section yang sering digunakan adalah Sensus Penduduk yang menggambarkan struktur penduduk pada saat sensus itu dilakukan. Data cross section tidak menggambarkan perubahan-perubahan yang diakibatkan oleh perubahan waktu, sehingga data ini sifatnya statis. Namun demikian data ini bermanfaat sebagai suatu acuan standar untuk melakukan suatu perencanaan (Kristianto, 2010:3).

Pengumpulan data dalam penelitian ini menggunakan dua cara, yaitu penelitian pustaka dan penelitian lapangan.

1. Penelitian Pustaka (Library Research)

Kepustakaan merupakan bahan utama dalam penelitian data sekunder (Indriantoro dan Supomo, 2002:150). Peneliti memperoleh data yang berkaitan dengan masalah yang sedang diteliti melalui buku, jumal, skripsi, internet dan perangkat lain yang berkaitan dengan faktor-faktor yang mempengaruhi perusahaan dalam melaksanakan CSR.

2. Penelitian Lapangan (Field Research)

sensus, Ikhtisar Statistik, basis data, media, laporan tahunan perusahaan, dan sebagainya (Uma Sekaran, 2006:65). Sesuai dengan jenis data dalam penelitian ini, yaitu data sekunder, maka data dalan1 penelitian ini diperoleh dari Annual Report perusahaan yang listed di Bursa Efek Indonesia untuk tahun 20 I 0.

D. Metode Analisis Data

1. Uji Asnmsi Klasik

Untuk mengetahui apakah model regresi benar-benar menunjukkan hubungan yang signifikan dan representatif, maka model tersebut hams memenuhi asumsi klasik regresi. Uji asumsi klasik yang dilakukan adalah uji normalitas, multikolinearitas, heteroskedastisitas dan autokorelasi.

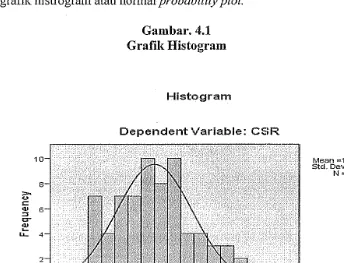

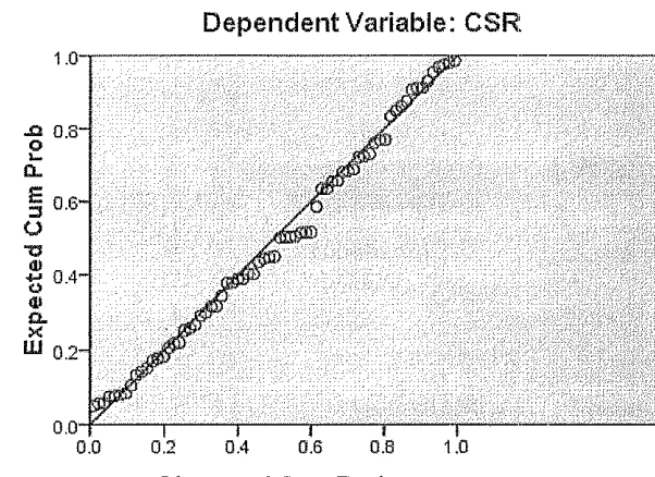

1.1 Uji Normalitas

Uji normalitas digunakan untuk melakukan pengujian apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Dalam uji normalitas terdapat dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu

dengan analisis grafik dan uji statistik (Imam Ghozali, 2009:147-149).

a. Analisis grafik

b. Uji statistik

Selain dengan analisis grafik maka perlu dianjurkan dengan uji statistik, agar mencapai keakuratan yang lebih baik lagi. Uji statistik sederhana dapat dilakukan dengan melihat nilai kmtosis dan skewness dari residual.

Pada prinsipnya nom1alitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Adapun dasar pengambilan keputusan: a. Jika data menyebar disekitar garis diagonal clan mengikuti arah garis diagonal atau grafik historganmya menunjuld(an pola distribusi

' nonnal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari diagonal clan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi nommlitas.

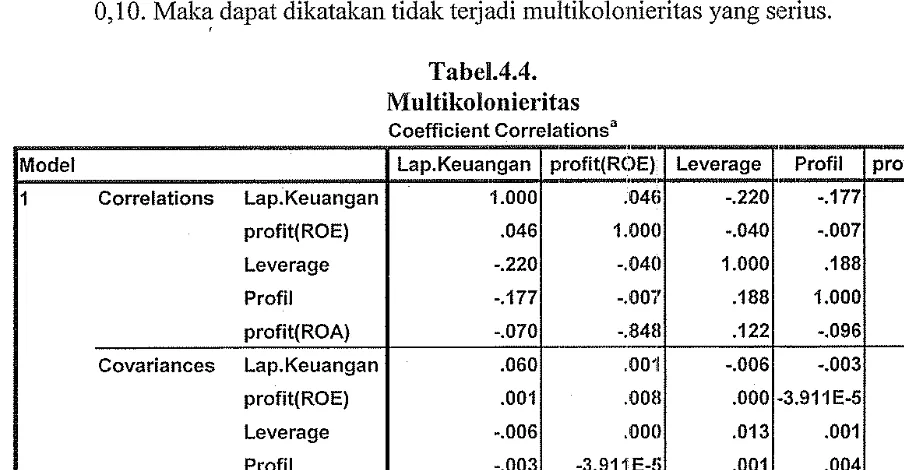

1.2 Uji multikolinearitas

Multikolinearitas adalah hubungan antara variabel prediktor atau independen terhadap variabel prediktor yang lain. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak 01iogonal. Variabel 01iogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan no! (Ghozali, 2006). Uji multikolinearitas dilakukan dengan cara melihat

atau nilai tolerance > 0, 10 maka model regresi berganda tidak terjadi multikolinearitas.

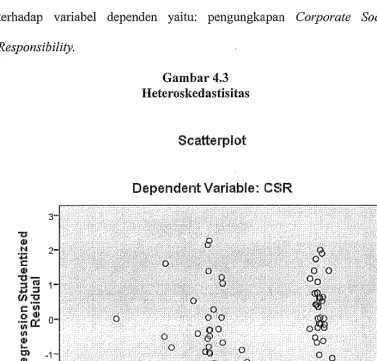

1.3 Uji heteroskedastisitas

Pengujian in