SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Persyaratan Gelar Sarjana Ekonomi Syari’ah (S.E.Sy)

Disusun oleh :

SATA SUTRIANTO NIM: 208046100043

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYAR’AH DAN HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH JAKARTA

iv

Muamalat. Konsentrasi Perbankan Syari’ah Fakultas Syari’ah dan Hukum.

Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2014

Kualitas Produk sebagai salah satu sarana utama pemasaran. Untuk mencapai kualitas produk yang diinginkan maka diperlukan suatu standarisasi kualitas. Cara ini dimaksudkan untuk menjaga agar produk yang dihasilkan memenuhi standaryang ditetapkan sehingga konsumen tidak akan kehilangan kepercayaan terhadap produk yang bersangkutan.

Penlitian ini dilakukan dikota Tangerang tepatnya di Bank Syari’ah Mandiri. Untuk mengetahui seberapa besar responden yang menyatakan kualitas produk pada BSM

(Bank Syari’ah Mandiri) cabang tangerang, dan juga mengetahui responden minat nasabah terhadap produk BSM seberapa besarnya. Metode yang digunakan dalam penelitian ini adalah Regresi Linier Sederhana dengan menggunakan data semua kejadian yang telah berlangsung. Sumber data penelitian berbentuk data primer yang diperoleh langsung dari responden dengan kuesioner yang dibagikan 150 lembar dan sample yang kemali sebesar 86 sample.

Teknik pemilihan sample ini dengan metode Probability Sampling adalah teknik pengambilan sampel yang memberi peluang / kesempatan yang sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Sedangkan pengambilan sampel dilakukan dengan metode samel aksidental

Hasil penelitian yang telah dilakukan menunjukan bahwa kualitas produk terhadap minat nasabah yang diberikan BSM Cabang tangerang memiliki pengaruh yang positif, berdasarkan tabel Anova, diperoleh nilai Sig.= 0,000 yang berarti < kriteria signifikan (0,05) dimana persamaan regresinya Y = 53,925 + 0,046X adalah signifikannya dan berpola linier dalam arti jika kualitas produk bertambah satu satuan, maka minat nasabah akan meningkat senilai 4,6%

Kata Kunci : kualitas Produk, Minat nasabah.

vi

Alhamdulillahirobbil’alamin. Segala puji dan syukur kita pajatkan hanya kepada Allah

SWT semata, Sang penguasa penggenggam setiap jiwa dan seluruh alam semesta, yang

menjadikan diri ini tetap tegar dan semangat dalam setiap ikhtiar untuk melanjutkan penulisan

skripsi ini hingga selesai. Dengan segenap keridhoan dan rahmat-NYA, penulis senantiasa

diberikan segala kemudahan, baik dari segi teknis, materi, tenaga, waktu, maupun pikiran.

Sholawat dan salam senantiasa tercurahkan kepada junjungan kita baginda alam nabi

besar, Nabi Muhammad SAW, yang menjadi contoh suri tauladan dan panutan yang sangat baik

bagi seluruh umat manusia, yang senantiasa sabar, gigih berjuang dan tidak pernah letih dalam

menegakkan syi’ar agama Allah, dan kepada seluruh keluarganya dan para sahabatnya yang turut

menggoreskan tinta emas sejarah kejayaan islam terutama para khulafa al-Rasyidin, dan kepada

umat beliau hingga akhir zaman dan semoga kita termasuk umat beliau yang mendapatkan

syafa’at di akhirat nanti. Amin

Skripsi yang penulis susun adalah sebagai salah satu syarat untuk menyelesaikan

pendidikan strata satu (S1) guna memperoleh gelar Sarjana Ekonomi Syari’ah (SE,Sy) di

Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta. Kebahagiaan yang tak ternilai

bagi penulis secara pribadi adalah dapat mempersembahkan yang terbaik kepada kedua orangtua,

seluruh keluarga dan pihak-pihak yang telah ikut andil yang mensukseskan harapan penulis.

Sebagai bentuk penghargaan yang tidak terlukiskan, izinkanlah penulis menuangkan

dalam bentuk ucapan terima kasih yang sebesar-besarnya kepada:

1. Dr. Phil. JM Muslimin, MA., Selaku Dekan Fakultas Syariah dan Hukum Universitas

vii

3. Dr. Djawahir Hejazziey, SH, MA, MH. Selaku dosen pembimbing skripsi yang telah

banyak meluangkan waktu disela-sela kesibukan dalam memberikan masukan maupun

nasihat dalam penyusunan skripsi ini.

4. Segenap pengurus dan pegawai Perpustakaan Fakultas Syariah & Hukum dan Pusat, yang

telah membantu penulis dalam mencari data-data yang diperlukan dalam pembuatan

skripsi ini.

5. Para Dosen Fakultas Syariah yang telah mentransfer berbagai ilmu dan pengetahuannya

kepada penulis. Dan kepada staf akademik serta karyawan yang telah memberikan

fasilitas dan kemudahan-kemudahan bagi penulis selama ini, dan semoga Allah

membalas semua kebaikan dan kemudahan yang telah diberikan kepada penulis selama

ini .

6. Pihak Bank Mandiri Syari’ah cabang tangerang yang sudah memberikan ijin kepada

penulis untuk menyebarkan angket/kuesioner kepada para nasabah. Sehingga penulis

dapat memperoleh data yang sangat di butuhkan untuk penyelesaian penulisan skripsi ini

7. Rasa salut, ta`dzim dan terima kasih yang mendalam kepada Ayahanda Sukarna dan

Ibunda Halipah (Enjum) atas dukungan moril dan materiil, kesabaran, keikhlasan,

perhatian, cinta dan kasih sayangnya yang tidak habis selalu mendoakan yang tak

henti-hentinya kepada Allah SWT. Penulis persembahkan skripsi ini. untuk kedua orangtua

8. Pakdeku tersayang Ayahanda Nur Sodiq dan Ayahanda Supono (Giman) dan budeku

Ibunda Lasri (Sri) dan Sepupuku Agung dan Heni Listary yang selalu mendorong

viii

dan seluruh keluarga besar Muhammad Irsad yang telah ikut memotivasi, mendoakan dan

membantu kelancaran penulisan skripsi ini. Terima kasih untuk semua atas perhatian dan

kasih sayangnya.

10. Semua sahabat baikku: Muhammad Ikhwan Prasetyo,Uwaisul Firdaus, Nuzullul Rahman

, Tyar Ramadhan, Naufal Yassir, bang mail dan teman-temanku yang lain. Terima kasih

atas bantuan dalam penyusunan skripsi ini, dan terima kasih pula untuk kebersamaan kita

selama ini, atas segala canda, tawa, suka dan dukanya. Serta selalu memberikan dorongan

dan motivasi khusus kepada penulis dalam kelancaran penulisan skripsi ini. Serta

pihak-pihak yang tidak tercantum namanya namun semangat penulis minta bantuan do’anya

serta untuk mereka semua yang kukenal dan mengenalku. Atas do’a dan dukungannya.

Semoga Allah memelihara ukhuwah kita sampai kapanpun. Amin.

Semoga amal dan jasa baik yang telah diberikan penulis dapat diterima oleh Allah SWT

dengan pahala yang berlimpah. Dengan segala kelemahan dan kekurangan, semoga skripsi ini

dapat bermanfaat bagi penulis khususnya dan bagi para pembaca pada umumnya. Semoga Allah

SWT senantiasa meridhoi setiap langkah kita. Amin

Jakarta, 6 oktober 2014

PERSETUJUAN PEMBIMBING. ... ii

PENGESAHAN PANITIA UJIAN ... iii

LEMBAR PERNYATAAN. ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI

………vii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Kajian (review) Terdahulu ... 4

E. Kerangka Teori dan Konseptual ... 6

F. Metodologi Penelitian ... 9

1. Populasi dan sampel penelitian ... 9

2. Jenis dan sumber data ... 10

3. Teknik pengumpulan data ... 10

4. Metode analisa data ... 11

G. Sistematika Penulisan ... 14

BAB II KUALITAS PRODUK DAN MINAT NASABAH A. Pengertian Kualitas ... 16

B. Pengertian Produk ... 18

C. Pengertian Kualitas produk ... 20

D. Indikator Kualitas Produk ... 21

H. Indikator Minat Nasabah ... 26

I. Teori Bank ... 26

BAB III PROFIL BANK SYARIAH MANDIRI CABANG TANGERANG A. Objek Penelitian ... 28

B. Sejarah Singkat Bank Syariah Mandiri ... 28

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Product Quality Bank Syariah Mandiri Cabang Tangerang ... 39

1. Bukti Fisik (Tangible) ... 39

2. Empati (empathy) ... 42

3. Reliabilitas (reliability) ... 45

4. Daya Tanggap ( responsiveness) ... 48

5. Jaminan (assurance) ... 51

B. Customer Intention Nasabah Bank Syariah Mandiri Cabang Tangerang ... 54

1. Faktor Internal ... 54

2. Faktor Eksternal ... 62

C. Pengaruh Product Quality Bank Syariah Mandiri Cabang Tangerang Terhadap Customer Nasabah... 69

D. Analisa Hasil Penelitian ... 70

1. Distribusi Responden Berdasarkan jenis kelamin ... 70

5. Uji Normalitas Data . ... 74

6. Uji Korelasi ... 76

7. Analisis Regresi Linier ... 77

BAB V PENUTUP

A. Kesimpulan.. ... 79

B. Saran ... 79

1

A. Latar Belakang Masalah

Perkembangan perbankan syariah di Indonesia banyak sekali menghadapi

tantangan yang harus dihadapi, ini terjadi karena pada awal kemunculan

perbankan syariah sekitar tahun 80 an sampai dengan 90 an situasi dan kondisi

politik saat itu belum memungkinkan berkembangnya perbankan syariah tersebut

karena pemerintahan saat itu belum sepenuhnya menaruh perhatian terhadap

ekonomi syariah. Hal ini membuat perjuangan untuk menghidupkan perbankan

syariah mengalami hambatan yang sangat berarti dari pemerintah pada waktu itu.

Disamping itu, masyarakat masih sangat awam dengan istilah-istilah perbankan

syariah (perbankan dengan sistem bagi hasil), ini karena masyarakat sudah

terbiasa dengan bunga. Juga sebagian masyarakat memahami Islam secara parsial,

yakni memahami islam dalam aspek ibadah saja, sehingga aspek lain terutama

muamalah kurang diperhatikan, dan pada akhirnya muamalah hanya dipahami

sebatas teori tanpa aspek praktis yang tersentuh.

Pada tahun 2006, Bank Indonesia mengeluarkan kebijakan bagi industri

perbankan syariah, yaitu PBI No 8/3/PBI/2006.1 dalam rangka akselerasi

pencapaian market share bank syariah. Kebijakan office channeling dimaksudkan

untuk meningkatkan akses masyarakat kepada jasa perbankan syariah. Dengan

sistem baru ini bank syariah tidak perlu lagi membuka cabang di banyak tempat

dalam memberikan pelayanan perbankan syariah. Sehingga biaya ekspansi jauh

1

lebih efisien. Penerapan office channeling, akan semakin memudahkan masyarakat melakukan transaksi syariah. Kendala terhadap lokasi bank syariah

yang selama ini menjadi masalah akan dapat teratasi, karena selama ini

masyarakat yang mau bertransaksi dengan bank syariah mengalami kesulitan

karena belum banyak bank syariah yang beroperasi di Indonesia. Dengan semakin

mudahnya masyarakat mendapatkan akses layanan perbankan syariah,

diperkirakan pertumbuhan bank syariah akan semakin besar secara signifikan.

Sehingga market share perbankan syariah terhadap perbankan nasional bisa

meningkat pula.

Bank Syariah mandiri adalah jenis bank syariah dengan laba terbesar di

Indonesia. Posisi ini bahkan lebih tinggi dari Bank Syariah pertama di Indonesia

yakni Bank Muamalat. Hingga saat ini perseroan telah memiliki outlet Bank

Syariah Mandiri (BSM) mencapai 520 unit, terdiri dari 120 kantor cabang, 264

kantor cabang pembantu, 31 kantor kas, 51 konter layanan syariah, dan 54

payment. Kinerja Bank ini tentu tidak terlepas dari meningkatnya jumlah nasabah.

Peningkatan jumlah nasabah bank Syariah Mandiri tentunya sangat

menggembirakan, karena minat beli masyarakat terhadap produk perbankan

berbasis syariah mulai bertumbuh secara pesat. Masyarakat khususnya yang

beragama Islam mulai memandang harta benda adalah titipan Allah SWT yang

Untuk meningkatkan kualitas produk perusahaan dapat menerapkan

program ”Total Quality Manajemen (TQM)". Berdasarkan uraian di atas, maka penulis tertarik untuk mengangkat penelitian dengan judul “Pengaruh kualitas produk Terhadap Minat Nasabah Pada Produk Bank Syariah Mandiri Cabang Tangerang”.

B. Pembatasan dan Perumusan Masalah

Agar penelitian ini fokus pada konsep penelitian, maka penulis membatasi

masalah hanya pada pengaruh kualitas produk pada Bank Syariah mandiri cabang

Tangerang terhadap minat nasabah di Bank Syariah Mandiri cabang Tangerang.

Adapun rumusan masalah dati penelitian ini adalah:

1. Bagaimana kualitas produk Bank Syariah Mandiri cabang Tangerang?

2. Faktor Apa Saja Yang Mempengarui Minat Nasabah Bank Syariah

Mandiri cabang Tangerang?

3. Bagaimana Pengaruh Kualitas Produk Terhadap Minat Nasabah Produk

Bank Syariah Mandiri Cabang Tangerang?

C. Tujuan dan Manfaat Penelitian

Tujuan penelitian yang dilakukan oleh penulis adalah:

1. Untuk Mengetahui Kualitas Produk Bank Syariah Mandiri Cabang

Tangerang.

2. Untuk Mengetahui Faktor Apa Saja Yang Mempengaruhi Minat Nasabah

Di Bank Syariah Mandiri cabang Tangerang.

3. Untuk Mengetahui Pengaruh Kualitas Produk Terhadap Minat Nasabah

Manfaat penelitian yang diharapkan oleh penulis adalah sebagai berikut :

1. Manfaat Teoritis

Penelitian ini diharapkan dapat memberikan sumbangsih bagi

perkembangan ilmu pengetahuan dan pendidikan, khususnya mengenai

pengaruh kualitas produk terhadap minat nasabah pada produk perbankan

syariah. Selain itu, hasil penelitian ini diharapkan juga dapat dijadikan

sebagai acuan bagi peneliti lain yang akan melakukan penelitian sejenis.

2. Manfaat Praktis

Penelitian ini diharapkan dapat memberikan masukan dan dapat dijadikan

sebagai tolak ukur bagi Bank Syariah Mandiri untuk mengukur sejauh

mana tingkat minat nasabah pada produk perbankan syariahnaya

berdasarkan pengaruh dari variabel kualitas produk.

D. Kajian (review) Terdahulu

1. Didi Muhammad Ahdi, Universitas Islam Negri Syarif Hidayatullah

Jakarta, Jurusan Ekonomi, tahun 2008, dengan judul “analisis pengaruh

kualitas pelayanan, fasilitas dan nilai pelanggan terhadap kepuasan

nasabah (studi kasus pada bank BNI KCP UIN syarif Hidayatullah

jakarta)”. Dalam skripsi ini sampel yang digunakan adalah sebanyak 100

orang. Dengan metode pengambilan sampel “random sampling. Model

analisis data yang digunakan adalah dengan regresi berganda, dimana

variabel yang dianalisis adalah kualitas pelayanan, fasilitas, nilai

pelanggan terhadap kepuasaan nasabah. Hasil dari analisis ini didapat

parsial mempunyai pengaruh yang signifikan terhadap kepuasaan

nasabah bank BNI KCP UIN syarif Hidayatullah, ini dilihat dari nilai

signifikannya 0,000<0,05, maka Ha diterima dan Ho ditolak.

Sedangkan untuk penelitian pengaruh “pengaruh kualitas produk

terhadap minat nasabah pada bank syari’ah mandiri cabang tangerang”

dalam penelitian ini berbeda dengan penelitian sebelumnya, variable

yang diteliti juga berbeda dengan penelitian sebelumnya metode yang

diteliti juga berbeda dan responden yang diambil juga berbeda waktu dan

tempat dalam pengmbilan data juga berbeda.

2. Sunarto, Universitas Negeri Sebelas Maret, Jurusan Ekonomi, tahun

2012, dengan judul “Pengaruh Sikap Dan Norma Subyektif Terhadap

Minat Beli Nasabah Perbankan Syariah Di Kota Semarang (Studi Kasus

Nasabah Bank Syariah Di Kota Semarang). Dalam skripsi ini sampel

yang digunakan adalah sebanyak 60 orang. Dengan metode pengambilan

sampel “Convenience Sampling”. Model analisis data yang digunakan

adalah dengan Metode analisis yang digunakan dalam penelitian ini

adalah analisis regresi linear berganda dan uji statistik uji t, uji F dan uji

R2. Berdasarkan analisis data, keyakinan memilih merupakan variabel

yang mempunyai pengaruh paling tinggi terhadap minat beli oleh

karenanya atribut yang melekat dalam sebuah produk yang merupakan

keunggulan dan manfaat sebuah produk harus mendapatkan perhatian

Sedangkan untuk penelitian pengaruh “pengaruh kualitas produk

terhadap minat nasabah Produk Bank Mandiri Syariah cabang Tangerang

dalam penelitian ini berbeda dengan penelitian sebelumnya, variable

yang diteliti juga berbeda dengan penelitian sebelumnya kecuali variable

dependennya sama. Metode yang diteliti juga berbeda dan responden

yang diambil juga berbeda, waktu dan tempat dalam pengambilan data

juga berbeda.

Berdasarkan tinjauan tersebut maka peneliti mencoba menyempurnakan

penelitian terdahulu dengan lebih memfokuskan pada kualitas produk

dan minat beli nasabah pada Bank Syariah Mandiri cabang Tangerang

secara umum dengan tingkat keprofesionalitasan standar umum. Jika

penelitian terdahulu pengolahan data dengan SPSS versi 16, Penulis

menggunakan software pengolah data versi terbaru yakini SPSS 20.

E. Kerangka Teori dan Konseptual

Produk adalah semua hal yang dapat ditawarkan kepada pasar untuk

menarik perhatian, akuisisi, penggunaan, atau konsumsi yang dapat memuaskan

suatu keinginan atau kebutuhan2. Hasil penelitian Samu dalam Sutantio

menunjukkan bahwa salah satu indikator bahwa suatu produk perusahaan sukses

atau tidaknya di pasar adalah seberapa jauh tumbuhnya minat beli konsumen

terhadap produk tersebut.3

2

Kotler, Philip dan Armstrong, Garry. 2008. Prinsip-Prinsip Pemasaran. Jilid 1. (Jakarta : Erlangga, 2008)

3

Sementara itu Mital mengatakan bahwa salah satu indikasi sukses tidaknya

suatu produk adalah besarnya minat membeli konsumen terhadap produk yang

bersangkutan. Hal ini senada dengan Garvin dalam Istijanto yang menyatakan

bahwa apabila suatu produk dibuat sesuai dengan dimensi kualitas produk, dalam,

maka akan mempengaruhi minat konsumen untuk membeli.4

Penelitian lain yang dilakukan oleh Mittal dalam Dewa menemukan

bahwa fungsi dari minat konsumen merupakan mutu produk dan mutu layanan.5

Minat konsumen untuk membeli suatu produk adalah berhubungan dengan

karakteristik pada suatu negara dan orangnya. Semakin baik kualitas dari produk

atau services maka konsumen akan semakin berminat terhadap produk tersebut.

Menurut Assael dalam Ikhwan Susila dan Faturrahman, minat (intention)

adalah suatu kecenderungan untuk melakukan tindakan terhadap obyek.6

Sedangkan dalam Kamus Besar bahasa Indonesia, minat diartikan sebagai

kecenderungan hati yang tinggi terhadap sesuatu.7 Selanjutnya Slameto

menyatakan bahwa minat merupakan suatu rasa lebih suka dan rasa keterikatan

pada suatu hal atau aktivitas, tanpa ada yang menyuruh. Minat merupakan

kekuatan pendorong yang menyebabkan seseorang menaruh perhatian pada orang

lain, pada aktivitas atau objek lain.8

4

Istijanto Aplikasi Praktis Riset Pemasaran (Jakarta : Gramedia Pustaka Utama, 2007)

5

Dewa, Ndaru Kusuma. Analisis Pengaruh Kualitas Produk, Daya Tarik Promosi Dan Harga Terhadap Minat Beli (Studi Kasus Starone Di Area Jakarta Pusat). Tesis. Program Studi Magister Manajemen. Program Pasca Sarjana. Semarang : Universitas Diponegoro, 2009

6

Ikhwan Susila dan Fatchurrahman. 2004. Service Value : Sebuah Variabel Pemediasi Pengaruh Kualitas Pelayanan terhadap Minat Beli. Empirika. Vol. 17. No.1. Juni 2004

7

Kamus Besar Bahasa Indonesia.. Edisi 3, ( Jakarta : Balai pustaka, 2006)

8

Menurut Setyawan dan Ihwan, beberapa pengertian mengenai minat dapat

dirangkum dalam empat pernyataan, yaitu sebagai berikut :9

1. Minat dianggap sebuah „perangkap’ atau perantara antara faktor-faktor

motivasional yang mempengaruhi perilaku.

2. Minat mengindikasikan seberapa jauh seseorang mempunyai kemampuan

untuk mencoba.

3. Minat menunjukkan pengukuran kehendak seseorang.

4. Minat berhubungan dengan perilaku yang terus-menerus.

Yamit mengungkapkan bahwa nasabah adalah orang yang berinteraksi

dengan perusahaan setelah proses produksi selesai, karena mereka adalah

pengguna produk.10 Sedangkan menurut Kasmir, nasabah merupakan konsumen

yang membeli atau menggunakan produk yang dijual atau ditawarkan oleh bank.11

Selanjutnya pengertian minat nasabah menurut Kanuk adalah pengaruh eksternal,

kesadaran akan kebutuhan, pengenalan produk dan evaluasi alternatif adalah hal

yang dapat menimbulkan minat beli konsumen. Pengaruh eksternal ini terdiri dari

usaha pemasaran dan faktor sosial budaya.12

Kerangka konseptual adalah defenisi yang dipakai untuk menggambarkan

secara abstrak suatu fenomena sosial ataupun fenomena alami.13 Adapun kerangka

konsep yang dikemukakan dalam penelitian adalah:

9

Setyawan, Anton A. dan Ihwan Susila. Pengaruh Service Quality PerceptionTerhadap Purcase Intention. Usahawan. No. 07. Tahun XXXI11. Juli 2004

10

Yamit, Zulian, Manajemen Kualitas Produk dan Jasa. Edisi Pertama, Cetakan Keempat.( Yogyakarta : Ekonisia, 2005)

11

Kasmir, Bank dan Lembaga Keuangan Lainnya. Edisi Revisi. (Jakarta : PT. Raja Grafindo Persada, 2008)

12

Kanuk, Leslie Lazar & Schiffman, Leon, Consumer Behaviour Perilaku Konsumen, Edisi 7.( Jakarta : PT. Indeks)

13

1) Variabel bebas atau independen variabel (x): Product quality Syariah

Mandiri cabang Tangerang

2) Variabel terikat atau dependen variabel (y): Customer intention nasabah.

F. Metodologi Penelitian

1. Populasi dan Sampel Penelitian

a) Populasi

Menurut Sugiyono, populasi adalah wilayah generalisasi yang terdiri atas

obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Populasi pada penelitian ini adalah seluruh nasabah Bank Syariah Mandiri cabang

Tangerang.14

b) Sampel

Sample adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut. Dalam pemilihan sampel pada penelitian ini menggunakan

metode Probability Sampling, adalah teknik pengambilan sampel yang memberi peluang / kesempatan yang sama bagi setiap unsur atau anggota populasi untuk

dipilih menjadi sampel.15

c) Ukuran Sampel

Peneliti menyebarkan 150 lembar kuesioner dengan penetapan ukuran

sampel secara random (acak). Pengambilan sampel dilakukan dengan metode

sampel aksidental yakni teknik penentuan sampel berdasarkan kebetulan, yaitu

14

Sugiyono, Statistika Untuk Penelitian Cetakan Ketujuh (Bandung: CV. Alfabeta, 2006), h. 74-77.

15

siapa saja yang secara kebetulan bertemu dengan peneliti dapat digunakan sebagai

sampel.16

Jumlah kuesioner yang kembali kepada penulis sebanyak 86 lembar. Jumlah

sampel sebanyak 86 responden ini telah memenuhi konsep keterwakilan karena

pemilihan responden bersifat random, yang memberikan kesempatan yang sama

bagi setiap karakter responden.

2. Jenis dan Sumber Data

Dalam penelitian ini menggunakan jenis data kuantitatif, yaitu data yang

berbentuk angka dari hasil pengisian kuesioner. Sumber data yang didapatkan

adalah data primer, yaitu data yang dikumpulkan melalui penyebaran kuesioner

kepada res ponden yang menjadi sampel penelitian.17

3. Teknik Pengumpulan Data

Teknik pengumpulan data yang penulis gunakan dalam penelitian ini

adalah sebagai berikut :

1. Metode Angket (Kuesioner)

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan

cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada

responden untuk dijawab Sugiyono. Secara umum kuesioner dibagi dua

jenis, yakni kuesioner terbuka dan kuesioner tertutup. Kuesioner terbuka

adalah di mana responden diberi kesempatan untuk menjawab pertanyaan

dengan kalimat sendiri. Sedangkan kuesioner tertutup adalah dimana

responden tinggal memilih alernatif-alternatif jawaban yang disediakan.

16

Ibid.

17

2. Studi Pustaka (Library Research)

Menurut Nazir, studi kepustakaan merupakan langkah yang penting

dimana setelah seorang peneliti menetapkan topik penelitian, langkah

selanjutnya adalah melakukan kajian yang berkaitan dengan teori yang

berkaitan dengan topik penelitian.18 Studi pustaka yang dilakukan penulis

adalah dengan mempelajari literatur-literatur yang berkaitan dengan

penelitian, yang meliputi buku-buku, arsip perusahaan, catatan di bangku

kuliah, serta sumber-sumber lainnya, baik tercetak maupun elektronik.

4. Metode Analisis Data a) Statistik Deskriptif

Setelah seluruh data terkumpul, penulis melakukan pengolahan dan

analisis data sesuai dengan penelitian kuantitatif pada umumnya yaitu tahap

memeriksa (editing), Proses pemberian identitas (coding) dan proses pembeberan (tabulating).19

Dalam penelitian ini, peneliti menggunakan kuesioner tertutup, dimana di

dalam kuesioner ada lima alternatif jawaban yang tersedia dan menggunakan

skala LIKERT. Nilai skor yang diberikan untuk setiap jawaban responden dapat

dilihat pada table berikut:

18

Nazir, Moh, Metode Penelitian, (Bogor :Ghalia Indonesia, 2011)

19

Tabel 1

Tabel Pilihan dan Nilai Jawaban untuk Tiap Item Pertanyaan

Nilai Kategori

5 Sangat Setuju (SS)

4 Setuju (S)

3 Netral (N)

2 Tidak Setuju (TS)

1 Sangat Tidak Setuju (STS)

b) Uji Korelasi

Untuk mengetahui ada tidaknya pengaruh antara variabel bebas dengan

variabel terikat digunakan uji korelasi. Analisis korelasi bertujuan untuk melihat

keeratan hubungan antara dua variabel atau lebih. Untuk dapat memberi

interpretasi terhadap kuatnya hubungan itu, maka dapat digunakan pedoman

seperti table berikut yang dikemukakan oleh Sugiyono:20

20

Tabel 2

Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 - 0,199 Sangat Rendah

0,20 - 0,399 Rendah

0,40 - 0,599 Sedang

0,60 - 0,799 Kuat

0,80 - 1,000 Sangat Kuat

Selanjutnya, setelah diperoleh nilai r maka dicari nilai Koefesien

Determinasi (r2). Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel independen. Nilai

koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi variabel

dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel

independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi-variabel dependen. 21

c) Uji Regresi

Teknik analisis data penelitian salah satunya menggunakan

teknik analisis persamaan regresi. Uji regresi banyak sekali dipakai

dalam penelitian. Kelebihan uji regresi adalah kemampuannya

melakukan prediksi. Analisis regresi yang digunakan dalam penelitian

21

ini adalah analisis regresi linier. Analisis regresi linier adalah

hubungan secara linear antara variabel independen (X) dengan

variabel dependen (Y). Analisis ini untuk mengetahui arah hubungan

antara variabel independen dengan variabel dependen apakah variabel

independen berhubungan positif atau negatif dan untuk memprediksi

nilai dari variabel dependen apabila nilai variabel independen

mengalami kenaikan atau penurunan.

Persamaan regresi linear sebagai berikut :

Y’ = a + bX

Keterangan :

Y’ = Variabel dependen (nilai yang diprediksikan)

X = Variabel independen

a = Konstanta (nilai Y’)

b = Koefisien regresi (nilai peningkatan ataupun

penurunan)

G. Sistematika Penulisan

Dalam penulisan skripsi ini peneliti secara sistematis menyusunnya agar

mudah dimengerti oleh pembaca. Skripsi ini dikelompokkan secara garis besar

menjadi beberapa bab dan sub bab seperti dijelaskan berikut ini:

BAB I : Pada bab pertama ini, penulis membahas dan menjelaskan

latar belakang masalah, identifikasi masalah dan perumusan

masalah, ruang lingkup penelitian, maksud dan tujuan

BAB II : Pada bab dua ini, penulis menguraikan mengenai landasan

teori yang berisi teori-teori dan pendapat-pendapat para

pakar yang berhubungan dengan masalah yang akan diteliti.

Berisi teori-teori tentang: pengertian kualitas, pengertian

produk, pengertian perbankan syariah, dan customer

intention.

BAB III : Pada bab ketiga ini, penulis membahas tentang profile bank

yakni Bank Syariah Mandiri Cabang Tangerang, visi, misi

dan tujuan, serta produk-produknya.

BAB IV : Dalam bab ini akan diuraikan analisis data hasil penelitian dan pembahasan hasil penelitian.

BAB V : Bab lima merupakan bab terakhir penulisan karya ilmiah ini

yang berisikan Kesimpulan dan Saran-saran dari penulis

mengenai keseluruhan pembahasan dalam penulisan skripsi

BAB II

KUALITAS PRODUK DAN MINAT NASABAH

A. Pengertian Kualitas

Menurut Kotler dan Amstrong, quality atau kualitas adalah karakteristik dari produk dalam kemampuan untuk memenuhi

kebutuhan-kebutuhan yang telah ditentukan dan bersifat laten.22 Sedangkan menurut Garvin

dan A. Dale Timpe kualitas adalah keunggulan yang dimiliki oleh produk

tersebut.23 Selanjutnya menurut Tjiptono, kualitas merupakan perpaduan antara

sifat dan karakteristik yang menentukan sejauh mana keluaran dapat memenuhi

prasyarat kebutuhan pelanggan atau menilai sampai seberapa jauh sifat dan

karakteristik itu memenuhi kebutuhannya.24

Menurut Davis, kualitas merupakan suatu kondisi dinamis yang

berhubungan dengan produk, jasa, manusia, proses, dan lingkungan yang

memenuhi atau melebihi harapan. Pendekatan yang digunakan Davis ini

menegaskan bahwa kualitas bukan hanya menekankan pada aspek hasil akhir,

yaitu produk dan jasa tetapi juga menyangkut kualitas manusia, kualitas

lingkungan. Sangatlah mustahil menghasilkan produk dan jasa yang berkualitas

tanpa melalui manusia dan proses yang berkualitas.25

22

Kotler, Philip dan Armstrong, Garry. Prinsip-Prinsip Pemasaran. Jilid 1. (Jakarta : Erlangga, 2008)

23

Alma, Buchari, Manajemen Pemasaran & Pemasaran Jasa. (Bandung : CV. Alfabeta,2007)

24

Tjiptono, Fandy, Strategi Bisnis Pemasaran. (Yogyakarta : Andi., 2008)

25

Menurut Fandy Tjiptono, ada lima macam perspektif kualitas yang

berkembang dikalangan praktisi bisnis, yaitu : 26

1. Transcendental Approach

Kualitas dalam pendekatan ini adalah sesuatu yang dapat dirasakan, tetapi

sulit didefinisikan dan dioperasionalisasikan maupun diukur. Perspektif ini

umumnya diterapkan dalam karya seni seperti musik, seni tari, seni drama

dan seni rupa.

2. Product-based Approach

Kualitas dalam pendekatan ini adalah suatu karakteristik atau atribut yang

dapat diukur. Perbedaan kualitas mencerminkan adanya perbedaan atribut

yang dimiliki produk secara objektif, tetapi pendekatan ini dapat

menjelaskan perbedaan dalam selera dan preferensi individual.

3. User-based Approach

Kualitas dalam pendekatan ini didasarkan pada pemikiran bahwa kualitas

tergantung pada orang yang memandangnya, dan produk yang paling

memuaskan preferensi seseorang atau cocok dengan selera (fitnes for used) merupakan produk yang berkualitas paling tinggi.

4. Manufacturing-based Approach

Kualitas dalam pendekatan ini adalah bersifat supply-based atau dari sudut pandang produsen yang mendefinisikan kualitas sebagai sesuatu yang

sesuai dengan persyaratannya (conformance quality) dan prosedur.

26

5. Value-based Approach

Kualitas dalam pendekatan ini adalah memandang kualitas dari segi nilai

dan harga. Kualitas didefinisikan sebagai ”affordable excellence”, oleh

karena itu kualitas dalam pandangan ini bersifat relatif, sehingga produk

yang memiliki kualitas paling tinggi belum tentu produk yang paling

bernilai. Produk yang paling bernilai adalah produk yang paling tepat

dibeli.

B. Pengertian Produk

Produk adalah segala sesuatu yang dapat ditawarkan ke pasar untuk

diperhatikan ,dimiliki, digunakan, atau dikonsumsi yang dapat memuaskan

keinginan dan kebutuhan. Produk mencakup objek fisik, jasa, orang, tempat,

organisasi dan gagasan. Produk adalah alat pemasaran yang paling mendasar

menurut Kotler dan Amstrong menyatakan bahwa :”Produk adalah segala seuatu

yang dapat ditawarkan ke pasar untuk diperhatikan ,dimiliki, digunakan, atau

dikonsumsi yang dapat memuaskan keinginan dan kebutuhan. Produk mencakup

objek fisik, jasa, orang, tempat, organisasi dan gagasan.”27

Pengertian produk menurut David W, Produk adalah segala sesuatu yang

memilki nilai disuatu pasar sasaran dimana kemampuannya memberikan manfaat

dan kepuasan termasuk benda, jasa, organisasi, tempat, orang, ide”.

Dapat disimpulkan bahwa produk adalah seperangkat atribut baik yang

berwujud maupun tidak berwujud yang digunakan untuk memenuhikebutuhan

konsumen.

27

Menurut Kotler, produk dapat diklasifikasikan menjadi beberapa

kelompok, yaitu :28

1. Berdasarkan wujudnya, produk dapat diklasifikasikan ke dalam dua

kelompok utama, yaitu :

a. Barang

Barang merupakan produk yang berwujud fisik, sehingga bisa dilihat,

diraba atau disentuh, dirasa, dipegang, disimpan, dipindahkan, dan

perlakuan fisik lainnya.

b. Jasa

Jasa merupakan aktivitas, manfaat atau kepuasan yang ditawarkan

untuk dijual (dikonsumsi pihak lain). Seperti halnya bengkel reparasi,

salon kecantikan, hotel dan sebagainya.

Perbedaan antara kelompok barang dan jasa adalah pada kelompok barang

berwujud fisik dan langsung dirasakan dampaknya sedang pada kelompok jasa

adalah tak berbentuk fisik dan hanya didapatkan manfaat atau kepuasannya saja.

Berdasarkan teori diatas dapat disimpulkan bahwa produk Bank Syariah Mandiri

termasuk dalam kelompok jasa.

2. Berdasarkan aspek daya tahannya produk dapat dikelompokkan menjadi

dua, yaitu :

a. Barang tidak tahan lama (nondurable goods) Barang tidak tahan lama adalah barang berwujud yang biasanya habis

dikonsumsi dalam satu atau beberapa kali pemakaian. Dengan kata lain,

28

umur ekonomisnya dalam kondisi pemakaian normal kurang dari satu

tahun. Contohnya: sabun, pasta gigi, minuman kaleng dan sebagainya.

b. Barang tahan lama (durable goods)

Barang tahan lama merupakan barang berwujud yang biasanya bisa

bertahan lama dengan banyak pemakaian (umur ekonomisnya untuk

pemakaian normal adalah satu tahun lebih).

3. Berdasarkan tujuan konsumsi yaitu didasarkan pada siapa konsumennya

dan untuk apa produk itu dikonsumsi, maka produk diklasifikasikan

menjadi dua, yaitu :

a. Barang konsumsi (consumer’s goods)

Barang konsumsi merupakan suatu produk yang langsung dapat

dikonsumsi tanpa melalui pemrosesan lebih lanjut untuk memperoleh

manfaat dari produk tersebut.

b. Barang industri (industrial’s goods)

Barang industri merupakan suatu jenis produk yang masih memerlukan

pemrosesan lebih lanjut untuk mendapatkan suatu manfaat tertentu.

Biasanya hasil pemrosesan dari barang industri diperjual belikan

kembali.

C. Pengertian Kualitas Produk

Kotler dan Armstrong mendefinisikan product quality atau kualitas produk sebagai salah satu sarana positioning utama pemasar.29 Kualitas memiliki dampak langsung pada kinerja produk atau jasa. Untuk mencapai kualitas produk

29

yang diinginkan maka diperlukan suatu standarisasi kualitas. Cara ini

dimaksudkan untuk menjaga agar produk yang dihasilkan memenuhi standar yang

telah ditetapkan sehingga konsumen tidak akan kehilangan kepercayaan terhadap

produk yang bersangkutan. Pemasar yang tidak memperhatikan kualitas produk

yang ditawarkan akan menanggung tidak loyalnya konsumen sehingga penjualan

produknya pun akan cenderung menurun. Jika pemasar memperhatikan kualitas,

bahkan diperkuat dengan periklanan dan harga yang wajar maka konsumen tidak

akan berpikir panjang untuk melakukan pembelian terhadap produk Kotler dan

Amstrong.30

Berdasarkan pendapat di atas, maka dapat disimpulkan bahwa kualitas

produk adalah salah satu sarana positioning utama pemasar yang memiliki standarisasi kualitas, di mana tujuan dari standarisasi kualitas ini adalah agar

konsumen tidak akan kehilangan kepercayaan terhadap produk yang

bersangkutan, karena produk yang dihasilkan telah memenuhi standar yang telah

ditetapkan.

D. Indikator Kualitas Produk

Menurut Parasuraman, Zeithaml, dan Berry dalam Tjiptono dan Chandra,

terdapat lima dimensi utama pada kualitas jasa, dan jasa yang dimaksud dalam hal

ini adalah jasa produk perbankan. Adapun dimensi-dimensi tersebut adalah

sebagai berikut :31

30

Ibid

31

1. Bukti Fisik (tangible)

Berkenaan dengan daya tarik fasilitas fisik, perlengkapan, dan material

yang digunakan perusahaan, serta penampilan karyawan.

2. Empati (empathy)

Berarti bahwa perusahaan memahami masalah para pelanggannya dan

bertindak demi kepentingan pelanggan, serta memberikan perhatian

personla kepada para pelanggan dan memiliki jam operasi yang nyaman.

3. Reliabilitas (reliability)

Berkaitan dengan kemampuan perusahaan untuk memberikan layanan

yang akurat sejak pertama kali tanpa membuat kesalahan apapun dan

menyampaikan jasanya sesuai dengan waktu yang disepakati.

4. Daya Tanggap (responsiveness)

Berkenaan dengan ketersediaan dan kemampuan para karyawan untuk

membantu para pelanggan dan merespon permintaan mereka, serta

menginformasikan kapan jasa akan diberikan dan kemudian memberikan

jasa secara cepat.

5. Jaminan (assurance)

Yakni perilaku para karyawan mampu menumbuhkan kepercayaan

pelanggan terhadap perusahaan dan perusahaan bisa menciptakan rasa

E. Teori Minat Nasabah

Menurut Assael dalam Ikhwan Susila dan Faturrahman, minat (intention) adalah suatu kecenderungan untuk melakukan tindakan terhadap obyek.32

Sedangkan dalam Kamus Besar bahasa Indonesia, minat diartikan sebagai

kecenderungan hati yang tinggi terhadap sesuatu.33 Selanjutnya Slameto

menyatakan bahwa minat merupakan suatu rasa lebih suka dan rasa keterikatan

pada suatu hal atau aktivitas, tanpa ada yang menyuruh. Minat merupakan

kekuatan pendorong yang menyebabkan seseorang menaruh perhatian pada orang

lain, pada aktivitas atau objek lain.34

Menurut Setyawan dan Ihwan, beberapa pengertian mengenai minat dapat

dirangkum dalam empat pernyataan, yaitu sebagai berikut :35

1. Minat dianggap sebuah „perangkap’ atau perantara antara faktor-faktor

motivasional yang mempengaruhi perilaku.

2. Minat mengindikasikan seberapa jauh seseorang mempunyai kemampuan

untuk mencoba.

3. Minat menunjukkan pengukuran kehendak seseorang.

4. Minat berhubungan dengan perilaku yang terus-menerus.

Yamit mengungkapkan bahwa nasabah adalah orang yang berinteraksi

dengan perusahaan setelah proses produksi selesai, karena mereka adalah

32

Ikhwan Susila dan Fatchurrahman, Service Value : Sebuah Variabel Pemediasi Pengaruh Kualitas Pelayanan terhadap Minat Beli. Empirika. Vol. 17. No.1. Juni 2004

33

Kamus Besar Bahasa Indonesia. Edisi 3.( Jakarta : Balai pustaka, 2008) h.583

34

Slameto. Belajar dan Faktor-Faktor Yang Mempengaruhi, (Jakarta : PT. Rineka Cipta, 2010) h.180

35

pengguna produk.36 Sedangkan menurut Kasmir, nasabah merupakan konsumen

yang membeli atau menggunakan produk yang dijual atau ditawarkan oleh bank.37

Selanjutnya pengertian minat nasabah menurut Kanuk adalah pengaruh eksternal,

kesadaran akan kebutuhan, pengenalan produk dan evaluasi alternatif adalah hal

yang dapat menimbulkan minat beli konsumen. Pengaruh eksternal ini terdiri dari

usaha pemasaran dan faktor sosial budaya.38

F. Faktor-Faktor yang Mempengaruhi Minat

Menurut Kotler, beberapa faktor yang membentuk minat adalah sebagai

berikut : 39

1. Sikap orang lain, sejauh mana sikap orang lain mengurangi alternative

yang disukai seseorang akan bergantung pada dua hal yaitu, intensitas sifat

negative orang lain terhadap alternatif yang disukai konsumen dan

motivasi konsumen untuk menuruti keinginan orang lain.

2. Faktor situasi yang tidak terantisipasi, faktor ini nantinya akan dapat

mengubah pendirian konsumen dalam melakukan pembelian. Hal tersebut

tergantung dari pemikiran konsumen sendiri, apakah dia percaya diri

dalam memutuskan akan membeli suatu barang atau tidak.

36

Yamit, Zulian, Manajemen Kualitas Produk dan Jasa. Edisi Pertama, Cetakan Keempat.( Yogyakarta : Ekonisia, 2005)

37

Kasmir. Bank dan Lembaga Keuangan Lainnya. Edisi Revisi.( Jakarta : PT. Raja Grafindo Persada, 2008) h.94

38

Kanuk, Leslie Lazar dan Schiffman, Leon, Consumer Behaviour Perilaku Konsumen, Edisi 7.( Jakarta : PT. Indeks, 2008) h.25

39

G. Motif Minat Nasabah

Menurut Walgito, bahwa didalam minat terkandung unsur motif dan

perhatian. Adapun unsur-unsur tersebut mengandung hal-hal di bawah ini: 40

a. Awareness (kesadaran)

Receiver atau penerima pesan dengan sadar menerima rangsangan berupa pesan yang dikirim oleh komunikator yaitu perusahan yang menawarkan

produknya melalui media cetak atau elektronik.

b. Interest (Minat)

Bagaimana agar penerima pesan (calon pembeli) berminat dan ingin tahu

lebih jauh. Kesadaran akan meningkat sebagai perhatian dan timbul rasa

ingin tahu secara lebih rinci. Untuk itu membujuk mereka agar mau

mengikuti pesan yang disampaikan.

c. Desire (Keinginan)

Menggerakan dan membangkitkan keinginan untuk memiliki atau

menikmati produk.

d. Action (Tindakan)

Membujuk calon pembeli agar sesegera mungkin melakukan tindakan

pembelian. Bujukan yang diberikan berupa harapan agar calon pembeli

segera mungkin pergi melihat-lihat di showroom. Dalam hal ini

diharapkan adanya tindakan pembelian.

40

H. Indikator Minat Nasabah

Indikator-indikator dari minat dijelaskan oleh komponen dari Schiffman dan

Kanuk. Komponen-komponen tersebut adalah sebagai berikut :41

1. Faktor kebutuhan individu

2. Faktor eksternal

I. Teori Bank

Fungsi bank secara umum adalah menghimpun dana dari masyarakat luas

(funding) dan menyalurkan kepada masyarakat dalam bentuk pinjaman atau kredit untuk berbagai tujuan. Fungsi bank secara lebih spesifik menurut Y. Sri Susilo,

Sigit Triandaru, A. Totok Budi Santoso, yaitu sebagai berikut :

1. Agent of Trust

Dasar kegiatan utama kegiatan perbankan adalah trust atau kepercayaan, baik dalam hal menghimpun dana maupun penyaluran dana. Masyarakat

akan mau menitipkan dananya di bank apabila dilandasi oleh unsur

kepercayaan.

2. Agent of Development

Tugas bank sebagai penghimpun dana dan penyaluran dana sangat

diperlukan untuk kelancaran disektor riil. Kegiatan bank tersebut

memungkinkan masyarakat melakukan investasi, distribusi dan juga

konsumsi yang selalu berkaitan dengan penggunaan uang.

41

3. Agent of Service

Jasa-jasa yang ditawarkan oleh bank ini erat kaitanya dengan kegiatan

perekonomian secara umum. Jasa-jasa bank antara lain berupa jasa

pengiriman uang, jasa penitipan barang berharga, jasa pemberian jaminan

bank dan jasa penyelesaian tagihan.

Manurut Budi Santoso dan Triandaru, bank dilihat sebagai segi imbalan atau

jasa penggunaan dana, baik simpan maupun pinjam dapat dibedakan menjadi :

1. Bank konvensional, yaitu bank yang dalam aktivitasnya,

baikpenghimpunan dana maupun dalam rangka penyaluran

dananya,memberikan dan mengenakan imbalan berupa bunga atau

sejumlahimbalan dalam persentase tertentu dari dana untuk suatu

periodetertentu. Persentase tertentu ini biasanya ditetapkan pertahun.

2. Bank syariah, yaitu bank yang dalam aktivitasnya, baik

penghimpunandana maupun dalam rangka penyaluran dananya

memberikan danmengenakan imbalan atau dasar prinsip syariah yaitu jual

BAB III

PROFIL BANK SYARIAH MANDIRI CABANG TANGERANG H. Obyek Penelitian

Objek yang dipilih dalam penelitian ini adalah Bank Syariah Mandiri

(BSM). Pendirian Bank Syariah Mandiri dilandasi oleh beberapa alasan,

diantaranya:

1. Memenuhi kebutuhan umat Islam di Indonesia yang cenderung

menghindari dari hal riba dalam kegiatan muamalahnya.

2. Memberikan alternatif kepada umat Islam dalam mempergunakan jasa

perbankan.

3. Mengentaskan kemiskinan

Dalam operasional dan tugas utama perusahaan adalah menghimpun dana

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

untuk meningkatkan taraf hidup mereka, di samping menawarkan beberapa jasa

keuangan lain.

I. Sejarah Singkat Bank Syariah Mandiri

Pada saat terjadinya krisis ekonomi dan moneter pada tahun 1997-1998,

industri perbankan nasional yang didominasi oleh bank-bank konvensional

mengalami krisis luar biasa yang menyebabkan pemerintah mengambil tindakan

dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) berusaha keluar

dari situasi tersebut dengan melakukan penggabungan (merger) dengan

penggabungan (merger) 4 (empat) bank, yaitu: Bank Dagang Negara, Bank

Bumi Daya, Bank Exim, dan Bapindo, yang kemudian menjadi bank baru

bernama PT Bank Mandiri (Persero) pada tanggal 31 Juli 1999. Kebijakan

tersebut juga menetapkan PT Bank Mandiri (Persero) Tbk. Sebagai pemilik

mayoritas baru PT Bank Susila Bakti (BSB).

Sebagai tindak lanjut dari keputusan tersebut, Bank Mandiri

ingin mengembangkan layanan perbankan syariah di kelompok perusahaan

Bank Mandiri, sebagai respon atas diberlakukannya UU No. 10 tahun 1998,

yang memberi peluang bank umum untuk melayani transaksi syariah (dual

banking system). Dengan adanya pemberlakukan undang-undang tersebut

merupakan momentum yang tepat untuk melakukan konversi PT Bank Susila

Bakti dari bank konvensional menjadi bank syariah. Setelah melalui proses,

perubahan kegiatan usaha BSB menjadi bank umum syariah dikukuhkan oleh

Gubernur Bank Indonesia melalui SK Gubernur BI No. 1/24/KEP.BI/1999 pada

25 Oktober 1999. Selanjutnya, melalui Surat Keputusan Deputi Gubernur

Senior Bank Indonesia No. 1/1/KEP.DGS/1999, Bank Indonesia menyetujui

perubahan nama menjadi PT Bank Syariah Mandiri. Setelah itu pada hari senin

tanggal 25 Rajab 1420 H atau tanggal 1 November 1999, PT Bank Syariah

Mandiri secara resmi mulai beroperasi sebagai salah satu Bank Umum Syariah

1. Profil Perusahaan

Nama : PT Bank Syariah Mandiri

Alamat : Wisma Mandiri I, Jl. MH. Thamrin No. 5 Jakarta

10340 Indonesia

Telepon : (62-21) 2300 509, 3983 9000 (Hunting)

Faksimili : (62-21) 3983 2989

Situs Web : www.syariahmandiri.co.id

Tanggal Berdiri : 25 Oktober 1999

Tanggal Beroperasi : 1 November 1999

Modal Dasar : Rp2.500.000.000.000,-

Modal Disetor : Rp858.243.565.000,-

Kantor Layanan : 630 kantor, yang tersebar di 33 provinsi di

seluruh Indonesia

Kepemilikan saham Bank Syariah Mandiri dimiliki oleh PT Bank

Mandiri (Persero)Tbk. sebanyak 131.648.712 lembar saham (99,999999%) dan

PT Mandiri Sekuritas sebanyak 1 lembar saham (0,000001%).

2. Produk-produk

a. Pembiayaan Consumer

1) BSM Implan

BSM Implan adalah pembiayaan konsumer dalam valuta

rupiah yang diberikan oleh bank kepada karyawan tetap

Perusahaan yang pengajuannya dilakukan secara massal

2) Pembiayaan Peralatan Kedokteran

Pembiayaan Peralatan Kedokteran adalah pemberian fasilitas

pembiayaan kepada para profesional di bidang

kedokteran/kesehatan untuk pembelian peralatan kedokteran.

3) Pembiayaan Edukasi BSM

Pembiayaan Edukasi BSM adalah pembiayaan jangka pendek dan

menengah yang digunakan untuk memenuhi kebutuhan uang

masuk sekolah/perguruan tinggi/lembaga pendidikan lainnya

atau uang pendidikan pada saat pendaftaran tahun

ajaran/semester baru berikutnya dengan akad ijarah.

4) Pembiayaan Dana Berputar

Pembiayaan Dana Berputar adalah fasilitas pembiayaan modal

kerja dengan prinsip musyarakah yang penarikan dananya

dapat dilakukan sewaktu-waktu berdasarkan kebutuhan riil

nasabah.

5) Pembiayaan Kepada Pensiunan

Pembiayaan kepada Pensiunan merupakan penyaluran fasilitas

pembiayaan konsumer (termasuk untuk pembiayaan

multiguna) kepada para pensuinan, dengan pembayaran

angsuran dilakukan melalui pemotongan uang pensiun langsung

yang diterima oleh bank setiap bulan (pensiun bulanan). Akad

6) Pembiayaan Umrah

Pembiayaan Umrah adalah pembiayaan jangka pendek yang

digunakan untuk memfasilitasi kebutuhan biaya perjalanan umrah

seperti namun tidak terbatas untuk tiket, akomodasi dan

persiapan biaya umrah lainnya dengan akad ijarah.

7) Pembiayaan Kepada Koperasi Karyawan untuk Para Anggotanya

Penyaluran pembiayaan kepada/melalui koperasi karyawan untuk

pemenuhan kebutuhan para anggotanya (kolektif) yang

mengajukan pembiayaan melalui koperasi karyawan.

8) Pembiayaan Griya BSM

Pembiayaan Griya BSM adalah pembiayaan jangka pendek,

menengah, atau panjang untuk membiayai pembelian rumah

tinggal (konsumer), baik baru maupun bekas, di lingkungan

developer maupun non developer, dengan sistem murabahah.

9) Pembiayaan Talangan Haji

Merupakan pinjaman dana talangan dari bank kepada

nasabah khusus untuk menutupi kekurangan dana untuk

memperoleh kursi/seat haji dan pada saat pelunasan BPIH.

10) BSM Customer Network Financing

BSM Customer Network Financing selanjutnya disebut

BSM-CNF adalah fasilitas pembiayaan modal kerja yang diberikan

kepada Nasabah (agen, dealer, dan sebagainya) untuk

produsen/distributor, dan sebagainya) yang menjalin kerjasama

dengan bank.

11) Pembiayaan Griya BSM Optima

Pembiayaan Griya BSM Optima adalah pembiayaan untuk

pembelian rumah tinggal (konsumer) yang telah bersertifikat,

baik baru maupun bekas di lingkungan developer maupun non

developer, dan memungkinkan bagi Nasabah untuk menambah

fasilitas pembiayaannya guna pemenuhan kebutuhan konsumer

lainnya sepanjang DSR dan coverage atas agunannya masih

meng-cover total pembiayaannya.

12) Pembiayaan Griya BSM Bersubsidi

Pembiayaan Griya BSM Bersubsidi adalah pembiayaan untuk

pemilikan atau pembelian rumah sederhana sehat (RS

Sehat/RSH) yang dibangun oleh pengembang dengan

dukungan fasilitas subsidi uang muka dari pemerintah. Akad

yang digunakan adalah akad murabahah. Akad murabahah

adalah akad jual beli antara bank dan nasabah, dimana bank

membeli barang yang dibutuhkan dan menjualnya kepada

nasabah sebesar harga pokok ditambah dengan keuntungan

margin yang disepakati.

13) Pembiayaan Griya BSM DP 0%

Pembiayaan Griya BSM DP 0% adalah pembiayaan untuk

bekas di lingkungan developer maupun non developer tanpa

dipersyaratkan adanya uang muka bagi nasabah (nilai

pembiayaan 100% dari nilai taksasi). Akad yang digunakan

adalah akad murabahah. Akad murabahah adalah akad jual

beli antara bank dan nasabah, dimana bank membeli barang

yang dibutuhkan dan menjualnya kepada nasabah sebesar

harga pokok ditambah dengan keuntungan margin yang

disepakati.

14) Pembiayaan Kendaraan Bermotor

BSM Pembiayaan Kendaraan Bermotor (PKB) merupakan

pembiayaan untuk pembelian kendaraan bermotor dengan

sistem murabahah.

b. Produk Dana

1) BSM Tabungan

a) Tabungan BSM

Tabungan dalam mata uang rupiah dengan akad

Mudharabah Mutlaqah yang penarikannya berdasarkan

syarat-syarat tertentu yang disepakati.

b) BSM Tabungan Berencana

Tabungan berjangka yang memberikan nisbah bagi hasil

berjenjang serta kepastian pencapaian target dana yang telah

c) BSM Tabungan Simpatik

Tabungan berdasarkan prinsip wadiah yang penarikannya

dapat dilakukan setiap saat berdasarkan syarat-syarat yang

disepakati.

d) BSM Tabungan Investa Cendekia

Tabungan berjangka untuk keperluan uang pendidikan

dengan jumlah setoran bulanan tetap (installment) dan

dilengkapi dengan perlindungan asuransi.

e) BSM Tabungan Mabrur

Tabungan dalam mata uang rupiah untuk membantu

pelaksanaan ibadah haji & umrah.

f) BSM Tabungan Dollar

Tabungan dalam mata uang dollar yang penarikan dan

setorannya dapat dilakukan setiap saat atau sesuai ketentuan

BSM.

g) BSM Tabungan Kurban

Tabungan dalam mata uang rupiah untuk membantu

nasabah dalam merencanakan ibadah kurban dan aqiqah.

Pelaksanaannya bekerja sama dengan Badan Amil Qurban.

h) BSM Tabungan Pensiun Tabungan Pensiun BSM adalah

simpanan dalam mata uang rupiah berdasarkan prinsip

mudharabah mutlaqah, yang penarikannya dapat dilakukan

disepakati. Produk ini merupakan hasil kerjasama BSM

dengan PT Taspen yang diperuntukkan bagi pensiunan

pegawai negeri Indonesia.

2) BSM Giro

a) BSM Giro

Sarana penyimpanan dana dalam mata uang Rupiah

untuk kemudahan transaksi dengan pengelolaan berdasarkan

prinsip wadiah yad dhamanah.

b) BSM Giro Valas

Sarana penyimpanan dana dalam mata uang US Dollar untuk

kemudahan transaksi dengan pengelolaan berdasarkan prinsip

wadiah yad dhamanah.

c) BSM Giro Singapore Dollar

Sarana penyimpanan dana dalam mata uang Singapore Dollar

untuk kemudahan transaksi dengan pengelolaan

berdasarkan prinsip wadiah yad dhamanah.

d) BSM Giro Euro

e) Sarana penyimpanan dana dalam mata uang Singapore Dollar

untuk kemudahan transaksi dengan pengelolaan

3) BSM Deposito

a) BSM Deposito

Investasi berjangka waktu tertentu dalam mata uang

rupiah yang dikelola berdasarkan prinsip Mudharabah

Muthlaqah.

b) BSM Deposito Valas

Investasi berjangka waktu tertentu dalam mata uang

dollar yang dikelola berdasarkan prinsip Mudharabah

Muthlaqah.

3. LayananSyariah Mandiri Prioritas

Layanan personal dengan fasilitas yang mengutamakan kenyamanan

dalam keseimbangan baik dalam layanan finansial maupun layanan non

finansial. Dengan menempatkann dana minimal Rp 250 juta, Personal

Relationship Officer perusahaa akan membantu nasabah menentukan pilihan

perencanaan keuangan, termasuk konsultasi zakat, waqaf hingga pembagian

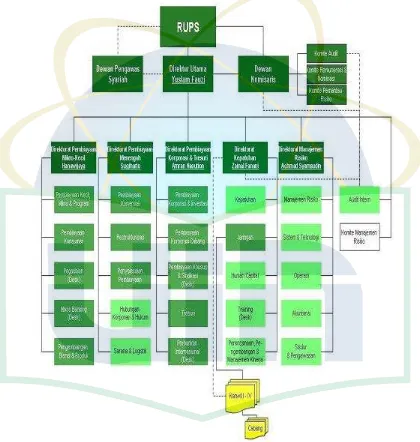

4. StrukturOrganisasi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

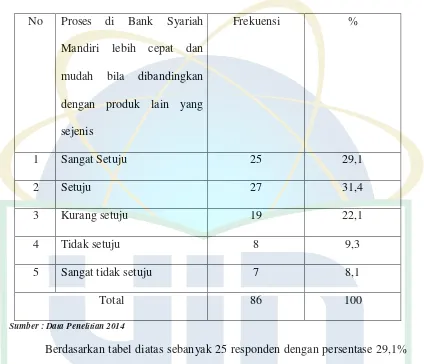

[image:50.595.104.523.163.556.2]A.Product Quality Bank Syariah Mandiri Cabang Tangerang 1. Bukti fisik (Tangible)

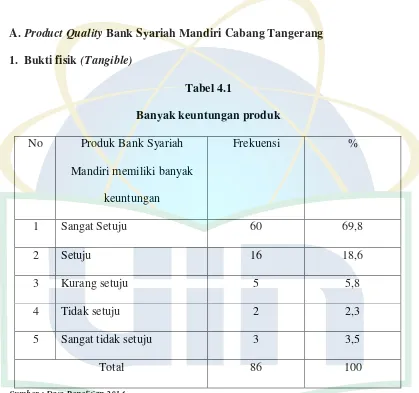

Tabel 4.1

Banyak keuntungan produk

No Produk Bank Syariah

Mandiri memiliki banyak

keuntungan

Frekuensi %

1 Sangat Setuju 60 69,8

2 Setuju 16 18,6

3 Kurang setuju 5 5,8

4 Tidak setuju 2 2,3

5 Sangat tidak setuju 3 3,5

Total 86 100

Sumber : Data Penelitian 2014

Berdasarkan tabel diatas sebanyak 60 responden dengan persentase 69,8%

menyatakan sangat setuju bahwa Produk Bank Syariah Mandiri memiliki banyak

keuntungan, 16 responden dengan persentase 18,6% menyatakan setuju, 5

responden dengan persentase 5,8% menyatakan kurang setuju, 2 responden atau

2,3% yang menyatakan tidak setuju, dan 3 responden dengan persentase 3,5%

Tabel 4.2

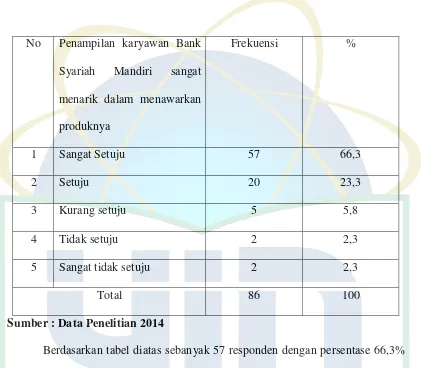

Penampilan karyawan dalam menawarkan produk

No Penampilan karyawan Bank

Syariah Mandiri sangat

menarik dalam menawarkan

produknya

Frekuensi %

1 Sangat Setuju 57 66,3

2 Setuju 20 23,3

3 Kurang setuju 5 5,8

4 Tidak setuju 2 2,3

5 Sangat tidak setuju 2 2,3

Total 86 100

Sumber : Data Penelitian 2014

Berdasarkan tabel diatas sebanyak 57 responden dengan persentase 66,3%

menyatakan sangat setuju bahwa Penampilan karyawan Bank Syariah Mandiri

sangat menarik dalam menawarkan produknya, 20 responden dengan persentase

23,3% menyatakan setuju, 5 responden atau 5,8% menyatakan kurang setuju, 2

responden dengan persentase 1% yang menyatakan tidak setuju, dan 2 responden

Tabel 4.3

Fasilitas BSM membuat pelanggan nyaman mendengarkan deskripsi produk

No Fasilitas yang diberikan

Bank Syariah Mandiri

membuat pelanggan nyaman

ketika mendengarkan

deskripsi produknya

Frekuensi %

1 Sangat Setuju 47 54,7

2 Setuju 34 39,5

3 Kurang setuju 0 0

4 Tidak setuju 2 2,3

5 Sangat tidak setuju 3 3,5

Total 86 100

Sumber : Data Penelitian 2014

Berdasarkan tabel diatas sebanyak 47 responden dengan persentase 54,7%

menyatakan sangat setuju bahwa Fasilitas yang diberikan Bank Syariah Mandiri

membuat pelanggan nyaman ketika mendengarkan deskripsi produknya, 34

responden dengan persentase 39,5% menyatakan setuju, tidak ada responden (0%)

yang menyatakan kurang setuju, 2 responden dengan persentase 2,3% yang

menyatakan tidak setuju, dan 3 responden dengan persentase 3,5% meyatakan

2. Empati (empathy)

Tabel 4.4

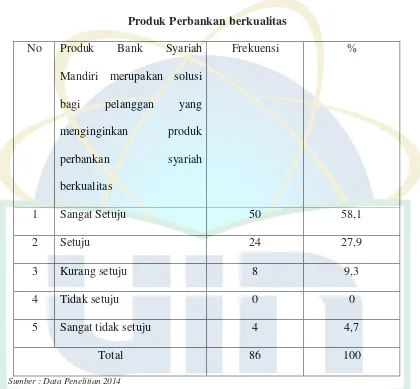

Produk Perbankan berkualitas

No Produk Bank Syariah

Mandiri merupakan solusi

bagi pelanggan yang

menginginkan produk

perbankan syariah

berkualitas

Frekuensi %

1 Sangat Setuju 50 58,1

2 Setuju 24 27,9

3 Kurang setuju 8 9,3

4 Tidak setuju 0 0

5 Sangat tidak setuju 4 4,7

Total 86 100

Sumber : Data Penelitian 2014

Berdasarkan tabel diatas sebanyak 50 responden dengan persentase 50%

menyatakan sangat setuju bahwa Produk Bank Syariah Mandiri merupakan solusi

bagi pelanggan yang menginginkan produk perbankan syariah berkualitas, 24

responden dengan persentase 27,9% menyatakan setuju, 8 responden dengan

persentase 9,3% yang menyatakan kurang setuju, 0 responden dengan persentase

0% yang menyatakan tidak setuju, dan 4 responden dengan persentase 4,7%

Tabel 4.5

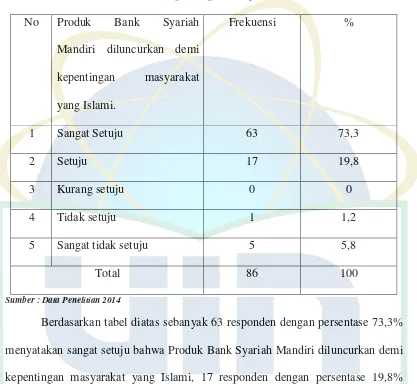

Produk untuk kepentingan masyarakat Islam

No Produk Bank Syariah

Mandiri diluncurkan demi

kepentingan masyarakat

yang Islami.

Frekuensi %

1 Sangat Setuju 63 73,3

2 Setuju 17 19,8

3 Kurang setuju 0 0

4 Tidak setuju 1 1,2

5 Sangat tidak setuju 5 5,8

Total 86 100

Sumber : Data Penelitian 2014

Berdasarkan tabel diatas sebanyak 63 responden dengan persentase 73,3%

menyatakan sangat setuju bahwa Produk Bank Syariah Mandiri diluncurkan demi

kepentingan masyarakat yang Islami, 17 responden dengan persentase 19,8%

menyatakan setuju, 0 responden dengan persentase 0% untuk jawaban kurang

setuju, 1 responden dengan persentase 1,2% yang menyatakan tidak setuju, dan 5

Tabel 4.6

Jam Operasional yang flexibel

No Bank Syariah Mandiri

memiliki jam operasional

yang flexible dalam

menawarkan produknya

kepada nasabah, sehingga

nasabah tidak akan merasa

waktunya tersita

Frekuensi %

1 Sangat Setuju 58 67,4

2 Setuju 20 23,3

3 Kurang setuju 0 0

4 Tidak setuju 0 0

5 Sangat tidak setuju 8 9,3

Total 86 100

Sumber : Data Penelitian 2014

Berdasarkan tabel diatas sebanyak 58 responden dengan persentase 67,4%

menyatakan sangat setuju bahwa Bank Syariah Mandiri memiliki jam operasional

yang flexible dalam menawarkan produknya kepada nasabah, sehingga nasabah

tidak akan merasa waktunya tersita, 20 responden dengan persentase 23,3%

menyatakan setuju, 0 responden dengan persentase 0% untuk jawaban kurang

setuju dan tidak setuju, dan 8 responden dengan persentase 9,3% meyatakan

3. Reliabilitas (reliability)

Tabel 4.7

Layanan akurat tentang produk

No Bank Syariah Mandiri

memberikan layanan yang

akurat tentang produk

perbankan syariahnya

Frekuensi %

1 Sangat Setuju 48 55,8

2 Setuju 19 22,1

3 Kurang setuju 9 10,5

4 Tidak setuju 2 2,3

5 Sangat tidak setuju 8 9,3

Total 86 100

Sumber : Data Penelitian 2014

Berdasarkan tabel diatas sebanyak 48 responden dengan persentase 55,8%

menyatakan sangat setuju bahwa Bank Syariah Mandiri memberikan layanan yang

akurat tentang produk perbankan syariahnya, 19 responden dengan persentase

22,1% menyatakan setuju, 9 responden dengan persentase 10,5% yang

menyatakan kurang setuju, 2 responden dengan persentase 2,3% yang menyatakan

tidak setuju, dan 8 responden dengan persentase 9,3% meyatakan sangat tidak

Tabel 4.8

Nasabah dapat membuat janji dengan karyawan BSM

No Nasabah dapat membuat janji

dengan karyawan Bank

Syariah Mandiri untuk

urusan produk perbankan

syariahnya

Frekuensi %

1 Sangat Setuju 32 37,2

2 Setuju 25 29,1

3 Kurang setuju 19 22,1

4 Tidak setuju 6 7

5 Sangat tidak setuju 4 4,7

Total 86 100

Sumber : Data Penelitian 2014

Berdasarkan tabel diatas sebanyak 32 responden dengan persentase 37,2%

menyatakan sangat setuju bahwa Nasabah dapat membuat janji dengan karyawan

Bank Syariah Mandiri untuk urusan produk perbankan syariahnya, 25 responden

dengan persentase 29,1% menyatakan setuju, 19 responden dengan persentase

22,1% yang menyatakan kurang setuju, 6 responden dengan persentase 7% yang

menyatakan tidak setuju, dan 4 responden dengan persentase 4,7% meyatakan

Tabel 4.9

Produk pinjaman tidak memberatkan

No Produk pinjaman Bank

Syariah Mandiri tidak

memberatkan nasabah

Frekuensi %

1 Sangat Setuju 41 35

2 Setuju 21 20

3 Kurang setuju 15 32

4 Tidak setuju 12 12

5 Sangat tidak setuju 1 1

Total 86 100

Sumber : Data Penelitian 2014

Berdasarkan tabel diatas sebanyak 41 responden dengan persentase 47,7%

menyatakan sangat setuju bahwa Produk pinjaman Bank Syariah Mandiri tidak

memberatkan nasabah, 21 responden dengan persentase 24,4% menyatakan setuju,

15 responden dengan persentase 17,4% yang menyatakan kurang setuju, 3

responden dengan persentase 3,5% yang menyatakan tidak setuju, dan 6

4. Daya Tanggap (responsiveness)

Tabel 4.10

Karyawan BSM tanggap terhadap keluhan tentang produk

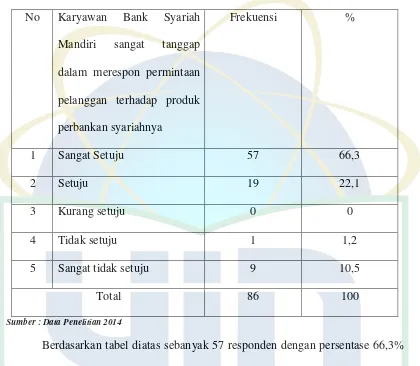

No Karyawan Bank Syariah

Mandiri tanggap terhadap

keluhan nasabah tentang

produk perbankan syariahnya

Frekuensi %

1 Sangat Setuju 32 37,2

2 Setuju 10 11,6

3 Kurang setuju 33 38,4

4 Tidak setuju 7 8,1

5 Sangat tidak setuju 4 4,7

Total 86 100

Sumber : Data Penelitian 2014

Berdasarkan tabel diatas sebanyak 32 responden dengan persentase 37,2%

menyatakan sangat setuju bahwa Karyawan Bank Syariah Mandiri tanggap

terhadap keluhan nasabah tentang produk perbankan syariahnya, 10 responden

dengan persentase 11,6% menyatakan setuju, 33 responden dengan persentase

38,4% yang menyatakan kurang setuju, 7 responden dengan persentase 8,1% yang

menyatakan tidak setuju, dan 4 responden dengan persentase 4,7% meyatakan