Badriyah : Perencanaan dan Pengawasan Biaya Operasional Pada CV. Mustika Medan, 2008. USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III MEDAN

PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA CV. MUSTIKA MEDAN

SKRIPSI MINOR

Diajukan Oleh

BADRIAH

052102037

Diploma III Akuntansi

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA M E D A N

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa karena atas

karunian-Nya akhirnya penulis dapat menyelesaikan skripsi minor ini tepat pada

waktunya, dengan judul “PERENCANAAN DAN PENGAWASAN BIAYA

OPERASIONAL PADA CV. MUSTIKA MEDAN”. Skripsi ini dibuat untuk

memenuhi salah satu syarat dalam menyelesaikan studi pada Fakultas Ekonomi

Jurusan Diploma III Akuntansi USU.

Dalam penyusunan skripsi minor ini, penulis menyadari sepenuhnya bahwa

tanpa bimbingan, dorongan serta bantuan dari berbagai pihak maka tidak mungkin

skripsi minor ini dapat penulis selesaikan. Oleh karena itu, pada kesempatan ini

penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku dekan Fakultas Ekonomi

USU.

2. Bapak Drs. Hasan Sakti Siregar, MSi Ak selaku Ketua Program Studi

Diploma III Akuntansi Fakultas Ekonomi USU.

3. Bapak Iskandar Muda, SE, MSi selaku Sekretaris Program Studi Diploma

III Akuntansi Fakultas Ekonomi USU.

4. Bapak Mhd. Simba Sembiring, SE selaku ketua Sub Bagian Pendidikan

Fakultas Ekonomi USU.

5. Bapak Drs. Idhar Yahya, MBA, Ak, selaku Dosen Pembimbing yang telah

Badriyah : Perencanaan dan Pengawasan Biaya Operasional Pada CV. Mustika Medan, 2008. USU Repository © 2009

6. Ibu Dian Helpita S. Sos selaku pimpinan CV. Mustika Medan, beserta

semua karyawan.

7. Teristimewa untuk orang yang selalu penulis sayangi & hormati Ayahanda

Usman Amna dan Ibunda Nurlailan yang selalu memberikan kasih sayang,

cinta yang tulus, nasehat & dukungan baik moril & materil serta doa

kepada penulis sampai sekarang. Semoga kasih sayang, pengorbanan serta

do’a Ayahanda & Ibunda akan selalu mengiringi langkahku.

8. Bapak & Ibu dosen Fakultas Ekonomi USU, serta seluruh staf pegawai

khususnya jurusan Akuntansi.

9. Adeq-adeqQ & sepupu2 Q yang ka2k & Bunda sayangi, rajin-rajin belajar

ya!!!

10.Kluarga besar Walet & Makcik, makasih banyak atas semuanya, atas kasih

sayang & perhatiannya slama ini kepada penulis. Walet & Makcik yang

udah jadi orang tua Dery di sini. Walet, makasih ya dah bantuin Dery

nyariin tempat riset.

11.Seluruh rekan – rekan mahasiswa di Fakultas Ekonomi Diploma III

Akuntansi USU Stambuk 2005, khususnya “Group A”.

12.Buat orang-orang yang tetap setia mendoakanQ dan yang selalu setia

memberikan kasih sayang dan perhatiannya, walau nama kalian tidak

tertera tapi dihati kalian tetap Qhargai.

13.Buat anak-anak kost, khususnya penghuni markas 227 (para bon-bon)

14.Buat Some One Special “Romi Nasrullah” (P2), thank’s ya atas semangat,

motivasi & do’anya slama ini (btw kapan nyusul ne!!!). Semoga apa yang

kita cita-citakan tercapai. Amiiinn…. Jangan patah semangat ya!!! ^_^

Dalam penulisan skripsi minor ini penulis telah berupaya semaksimal

mungkin untuk mendapatkan hasil yang terbaik dan dan dapat dimanfaatkan

oleh berbagai pihak yang memerlukan. Penulis menyadari sepenuhnya bahwa

skripsi ini masih jauh dari sempurna baik dari tata bahasa maupun ruang

lingkup pembahasannya. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, Mei 2008

Penulis

Badriyah : Perencanaan dan Pengawasan Biaya Operasional Pada CV. Mustika Medan, 2008. USU Repository © 2009

DAFTAR ISI

B. Struktur Organisasi Perusahaan ... 10

C. Klasifikasi Biaya Operasional ... 14

D. Perencanaan Biaya Operasional ... 17

E. Pengawasan Biaya Operasional ... 20

BAB III : ANALISA DAN EVALUASI... 25

A. Elemen-elemen Biaya Operasional... 25

B. Perencanaan Anggaran Biaya Operasional ... 28

C. Pengawasan Anggaran Biaya Operasional... 31

BAB IV : KESIMPULAN DAN SARAN ... 34

A. Kesimpulan... 34

B. Saran ... 35

DAFTAR PUSTAKA

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan bertujuan untuk mencari laba dan dapat menjalankan

perusahaan untuk maju dan berkembang. Dengan berkembangnya perekonomian

umumnya, maka banyak perusahaan yang berkembang menjadi perusahaan yang

lebih besar. Sehubungan dengan perkembangan perusahaan tersebut, maka

kegiatan-kegitan yang ada di dalam perusahaan menjadi bertambah banyak, baik

jenis kegiatan maupun volume kegiatan yang dilaksanakan.

Pada perusahaan kecil jumlah dan jenis kegiatan yang dilakukan adalah

terbatas sehingga mudah untuk direncanakan dan diamati, maka tidaklah demikian

dengan perusahaan besar. Setiap perusahaan yang bergerak dibidang jasa, dagang,

maupun industri pada umumnya bertujuan untuk memperoleh usaha yang semakin

baik, kelangsungan hidup perusahaan serta gambaran positif dari masyarakat

mengenai perusahaan itu. Tujuan-tujuan dapat dicapai melalui kegiatan usaha

yang dilaksanakan berdasarkan suatu sistem perencanaan, pengaturan dan

pendelegasian wewenang sehingga pencapaian tujuan tersebut dilakukan secara

efisien dan efektif. Oleh sebab itu, perencanaan dan pengawasan kegiatan

perusahaan menjadi tidak sesederhana perusahaan yang belum berkembang.

Usaha-usaha manajemen untuk mencapai tujuan-tujuan perusahaan terletak

pada fungsi-fungsi ganda perencanaan dan pengawasan. Fungsi perencanaan pada

Badriyah : Perencanaan dan Pengawasan Biaya Operasional Pada CV. Mustika Medan, 2008. USU Repository © 2009

dengan penetapan suatu keuntungan yang diinginkan, persiapan dan tersedianya

bahan-bahan, tenaga kerja, proyek dan perlengkapan untuk volume yang

diharapkan, penciptaan suatu sistem komunikasi ynag memungkinkan adanya

laporan dan pengawasan hasil-hasil sesungguhnya menghadapi rencana-rencana

yang sudah ditentukan sebelumnya. Fungsi pengawasan berurusan dengan tugas

pengaturan, pengorbanan alamiah dengan perilaku manusia, dan obyek-obyek

bahan kedalam suatu unit yang dikoordinasikan untuk memperoleh hasil-hasil

yang diinginkan. Alat pengukur antara fungsi perencanaan yang merupakan asal

dan fungsi pengawasan yang merupakan akhir adalah sistem informasi akuntansi

biaya yang secara tetap diberi istilah alat manajemen yang memungkinkan adanya

komunikasi yang efektif, umpan balik yang terus menerus, akuntansi untuk

pertanggung jawaban dan keluwesan manajemen.

Jumlah elemen tiap-tiap biaya terlebih dahulu harus direncanakan. Karena

perencanaan merupakan asumsi dasar suatu anggaran. Dalam hal ini ynag

dimaksud dengan perencanaan adalah salah satu fungsi dari manajemen yang

berupa tindakan yang dibuat berdasarkan fakta dan asumsi mengenai gambaran

kegiatan yang dilakukan pada waktu yang akan datang untuk mencapai tujuan

yang diinginkan.

Anggaran juga erat hubungannya dengan pengawasan. Pengawasan berarti

mendeterminasikan apa yang telah dilaksanakan, maksudnya mengevaluasi

prestasi kerja dan apabila perlu menerapkan tindakan-tindakan koleratif.

Anggaran diperlukan oleh manajemen untuk dapat menjabarkan perencanaan dan

Unsur perencanaan dan pengawasan harus semaksimal mungkin dapat

dijalankan oleh perusahaan dengan baik untuk dapat bersaing dan

mempertahankan perusahaan di era perkembangan zaman yang semakin tumbuh

dan berkembang ini. Oleh karena itu mengingat pentingnya kedua fungsi

perencanaan dan pengawasan terhadap anggaran biaya operasional ini, maka

penulis tertarik untuk mengambil judul :

“PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA CV. MUSTIKA MEDAN”.

B. Perumusan Masalah

Adapun perumusan masalah yang akan dipaparkan oleh penulis dalam paper

ini adalah :

1. Apakah perencanaan dan pengawasan biaya operasional pada CV.

MUSTIKA MEDAN telah dilaksanakan secara efektif dan efisien?

2. Bagaimana tehnik yang dilakukan oleh CV. MUSTIKA MEDAN dalam

melakukan perencanaan dan pengawasan biaya operasional?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui sejauhmana penerapan perencanaan dan pengawasan

biaya operasional pada CV. MUSTIKA MEDAN.

b. Untuk mengetahui kebijaksanaan yang telah dilakukan perusahaan terhadap

Badriyah : Perencanaan dan Pengawasan Biaya Operasional Pada CV. Mustika Medan, 2008. USU Repository © 2009

2. Manfaat Penelitian

a. Bagi Penulis

Berguna untuk pengembangan ilmu pengetahuan yang telah diterima selama

di bangku perkuliahan, disamping itu sebagai bahan perbandingan antara

teori yang diterima di bangku kuliah dengan aplikasi pada perusahaan.

b. Bagi Perusahaan

Digunakan sebagai bahan pertimbangan dalam pengambilan langkah

perencanaan serta pengawasan operasional perusahaan di masa yang akan

datang, sehingga diharapkan perusahan dapat terus mengalami

perkembangan.

c. Bagi Peneliti Lain

Dapat dipakai sebagai perbandingan dan informasi untuk melakukan

penelitian pada masa yang akan datang.

D. Metode Penelitian

Adapun metode penelitian dan pengumpulan data yang dilakukan penulis

untuk memperoleh data dan keterangan guna penulisan paper ini adalah :

1. Jenis Data

a. Data Primer

Data yang diperoleh melalui penelitian langsung di lapangan dan belum di

b. Data Sekunder

Data yang diperoleh melalui penelitian langsung di lapangan dan sudah

dipublikasikan.

2. Tehnik Pengumpulan Data

Tehnik pengumpulan data yang digunakan dalam penulisan paper ini

adalah :

a. Penelitian Lapangan (Field Research)

Penelitian ini dilakukan secara langsung oleh peneliti yaitu pada CV.

MUSTIKA MEDAN dengan melalui wawancara langsung kepada pihak

yang terkait dalam perusahaan tersebut.

b. Penelitian Perpustakaan (Library Research)

Penelitian ini dilakukan dengan cara mengumpulkan data atau bahan-bahan

serta keterangan yang dibutuhkan dalam pembuatan paper ini melalui

buku-buku, artikel, majalah, serta bacaan ilmiah lainnya yang digunakan sebagai

dasar untuk memperkuat teori.

3. Metode Analisa

a. Metode Deskriptif

Merupakan suatu analisa dimana data yang diperoleh dikumpulkan,

diklasifikasi, serta diinterprestasikan sehingga memberikan suatu gambaran

Badriyah : Perencanaan dan Pengawasan Biaya Operasional Pada CV. Mustika Medan, 2008. USU Repository © 2009

b. Metode Komperatif

Suatu metode analisa yang dilakukan dengan membandingkan teori-teori

dengan praktek di dalam perusahaan, kemudian mengambil kesimpulan dan

selanjutnya memberikan saran dari hasil perbandingan.

E. Sistematika Pembahasan

Untuk pemahaman dan penyajian yang lebih cepat dan sisteamatis, penulis

membagi paper ini ke dalam 4 (empat) bab yang terdiri dari :

BAB I : PENDAHULUAN

Dalam bab ini berisikan tentang latar belakang masalah,

perumusan masalah, tujuan dan manfaat penelitian, metode

penelitian dan sistematika pembahasan.

BAB II : CV. MUSTIKA MEDAN

Dalam bab ini penulis menguraikan tentang gambaran umum

perusahaan yang terdiri dari sejarah singkat peusahaan, struktur

organisasi, klasifikasi biaya operasional, perencanaan biaya

operasional, serta pengawasan biaya operasional.

BAB III : ANALISA DAN EVALUASI

Dalam bab ini penulis menguraikan tentang elemen-elemen biaya

operasional, perencanaan anggaran biaya operasional, serta

BAB IV : KESIMPULAN DAN SARAN

Dalam bab terakhir ini penulis mencoba memberikan kesimpulan

dari hasil-hasil yang diperoleh dan memberikan saran-saran yang

Badriyah : Perencanaan dan Pengawasan Biaya Operasional Pada CV. Mustika Medan, 2008. USU Repository © 2009

BAB II

CV. MUSTIKA MEDAN

A. Sejarah Singkat Perusahaan

Perusahaan CV. Mustika Medan berdiri pada tanggal 19 Februari 2004

dibawah pimpinan sekaligus pemilik perusahaan tersebtu “Dian Helpita S. Sos”.

Sang pemilik sekaligus Direktur utama perusahaan ini adalah seorang Sarjana

Administrasi Negara di salah satu Perguruan Tinggi di Medan.

Pemilik perusahaan ini ingin mengapdikan segala sesuatu yang dimilikinya

untuk bisa berguna bagi nusa dan bangsa serta untuk kemaslahatan umat manusia.

Seiring dengan menggeloranya keinginan luhur ditengah maraknya konflik di

Nanggroe Aceh Darussalam, sehingga pada waktu itu (2001-2003) Propinsi

Nanggroe Aceh Darussalam sudah hampir lepas dari Negara Kesatuan Republik

Indonesia. Dalam kondisi seperti ini, pemilik ingin menyumbang sesuatu yang

dapat mencegah terjadinya faktor “Disintegrasi Bangsa” yang sudah semakin

memburuk kondisinya.

Mobil-mobil minibus L-300 yang melayani trayek ke Propinsi Nanggroe

Aceh Darussalam pada dasarnya adalah mobil angkutan penumpang, akan tetapi

mobil-mobil minibus itu juga menampung dan membawa segala barang di dalam

maupun di atas atapnya sampai-sampai berat notasenya mencapai 2,5 sampai 3

ton barang. Barang-barang yang dibawanya itu bukan hanya barang kering saja

segala macam barang seperti ikan, udang, ayam, sayur mayur, rempah-rempah,

Para penumpangnya tersebut selain warga masyarakat Aceh khususnya yang

berasal dari kabupaten Aceh Barat, Aceh barat Daya, Aceh Selatan, Aceh Singkil,

Simelu, dan daerah-daerah pesisir barat lainnya, juga para prajurit TNI/POLRI

yang sedang di BKO kan di daerah tingkat II di Aceh yang sedang ada keperluan

di Medan.

Dari pengamatan sehari-hari terhadap kondisi angkutan tadi pemilik berfikir

kiranya untuk melayani trayek dari Medan ke beberapa kabupaten tersebut

diperlukan jenis angkutan yang lebih eksklusif dan lebih cepat waktu tempuhnya.

Jika hal di atas dapat diwujudkan tentunya mobilisasi para pedagang,

pegawai pemerintah dan prajurit TNI/POLRI yang sedang bertugas di Aceh

maupun kepentingan dan ketergantungan Propinsi Nanggroe Aceh Darussalam

dengan tetangganya yakni Sumatera Utara dan Negara Kesatuan Republik

Indonesia secara keseluruhannya akan senantiasa dapat dipertahankan kembali

melalui sistem transfortasi yang cepat dan terjangkau biaya operasionalnya.

Armada yang dimiliki oleh CV. Mustika Medan ini sebanyak 21 unit.

Adapun jenis angkutan yang digunakan adalah Mobil L-300, Kijang Kapsul,

Innova, LGX, Krista dan Pick up.

Adapun alasan utama mengapa perusahaan ini menggunakan mobil mewah

dibandingkan L-300 adalah kenyamanan dan kecepatan. Karena penumpang yang

menggunakan jasa angkutan ini adalah orang-orang yang ingin cepat tiba di

tempat tujuan. CV. Mustika Medan melayani trayek dari Medan ke Propinsi

Nanggroe Aceh Darussalam yaitu Subussalam, Trumon, Bakongan, Kota Pajar,

Badriyah : Perencanaan dan Pengawasan Biaya Operasional Pada CV. Mustika Medan, 2008. USU Repository © 2009

Visi dan Misi Perusahaan Visi

Setiap perusahaan yang berdiri tentunya mempunyai Visi dan Misi untuk

mencapai tujuan perusahaan, begitu juga pada CV. Mustika Medan. Adapun Visi

perusahaan yaitu untuk melayani penumpang dalam hal memberi pelayanan

berupa Jasa. Pelayanan ini diberikan perusahaan mulai dari penumpang akan

berangkat yaitu dengan menjemput penumpang di rumah masing-masing, selama

dalam perjalanan yaitu dengan memberi rasa aman selama dalam perjalanan,

hingga sampai di tempat tujuan.

Misi

Perusahaan selalu bersedia untuk melayani pelanggan agar sampai ke tempat

tujuan dengan cepat dan selamat. Perusahaan selalu akan memberikan yang

terbaik untuk penumpang. Sesuai dengan motto perusahaan yaitu “Kami Selalu

Siap Melayani Anda”.

B. Struktur Organisasi Perusahaan

Struktur organisasi berarti penetapan batas tugas dan tanggung jawab serta

wewenang dari masing-masing karyawan. Dengan adanya struktur organisasi

diharapkan setiap bagian dapat melaksanakan tugasnya masing-masing dengan

baik sehingga tujuan perusahaan dapat tercapai.

Menurut Richard L. Daft (2002 : 395) “Struktur organisasi adalah kerangka kerja

dimana organisasi mendefenisikan pembagian tugas-tugas, penyebaran sumber

Pemisahan tugas harus dilakukan dalam suatu perusahaan. Misalnya bagian

akuntansi disatukan dengan bagian penyimpanan, maka akan memungkinkan

terjadinya kesalahan transaksi sehingga data yang dihasilkan adalah data yang

tidak dapat dipercaya kebenarannya.

Organisasi dalam manajemen yang baik akan memberikan keseimbangan

pada tugas, sistem informasi manajemen kekuasaan, kesatuan perintah, tanggung

jawab serta wewenang. Hal ini memberi efek yang positif pada perusahaan

dimana perusahaan akan menemukan kelancaran dalam menjalankan

aktivitas-aktivitasnya yang digambarkan dalam struktur organisasi.

Struktur organisasi harus fleksibel terhadap perubahan dan perkembangan di

lingkungannya. Maka perusahaan atau badan usaha pada umumnya beranggapan

bahwa struktur organisasi sangat perlu.

Kelebihan yang dicapai dari penggunaan struktur organisasi yaitu :

1. Bagan organisasi dapat digunakan untuk mendeskripsikan rencana kerja

yang sesuai sebagai dasar untuk mengetahui perbedaan antara atasan dan

bawahan.

2. Dengan adanya bagan organisasi dapat diketahui kegiatan perusahaan serta

hubungan yang ada di perusahaan dari setiap kegiatannya.

Di setiap kelebihan tentu saja ada kelemahan, begitu juga pada bagan

organisasi. Adapun kelemahan yang mungkin terjadi dari bagan organisasi yaitu

bagi masyarakat yang tidak mengerti dengan bagan yang dilihatnya, kemungkinan

akan menimbulkan kerancuan apabila tidak dicantumkan penjelasan dari bagan

Badriyah : Perencanaan dan Pengawasan Biaya Operasional Pada CV. Mustika Medan, 2008. USU Repository © 2009

yang berada di atasnya atau harus terlebih dahulu melalui bagian yang lain. Oleh

karena itu setiap bagan organisasi sebaiknya dicantumkan juga penjelasan

mengenai bagan organisasi tersebut.

Menurut Dicky Wisnu U.R dan Siti Nurhasanah (2005 : 50)

Kelebihan dari struktur organisasi yaitu dapat menceritakan siapa yang memberi laporan kepada siapa, kegiatan apa yang diselenggarakan, dan hubungan posisi berbagai kegiatan dalam organisasi sedangkan kelemahan dari struktur organisasi yaitu gambaran posisi tidak sepenuhnya dapat menegaskan kegiatan dari posisi karena banyaknya peranan yang tidak resmi ditambahkan pada peranan yang seharusnya.

Berikut ini dijelaskan tugas, wewenang dan tanggung jawab dari struktur

organisasi perusahaan :

1. Direktur

Direktur sebagai pimpinan tertinggi dalam perusahaan yang berfungsi

memimpin keseluruhan aktivitas dalam perusahaan antara lain :

a. Mengambil keputusan dalam menetapkan kebijakan dan pengendalian

kegiatan perusahaan.

b. Menyetujui dan menolak pengangkatan dan pemberhentian setiap bagian

dalam penambahan tenaga kerja.

c. Memelihara dan meningkatkan motivasi kerja karyawan.

d. Menyetujui dan memberikan pengesahan atas pembelian alat inventaris

perusahaan.

e. Mengadakan perencanaan tentang keadaan perusahaan di masa yang akan

datang.

f. Mengkoordinasi pelaksanaan tugas setiap bagian serta menerima laporan

2. Chief Secretary

Chief secretary merupakan bagian yang penting dalam CV. Mustika atas

kegiatan operasional perusahaan, antara lain :

a. Mengendalikan kegiatan pembukuan dan pembayaran gaji.

b. Mengabsensi karyawan dan menentukan pemberangkatan driver.

c. Mengatur penggunaan dan peralatan kantor.

d. Menyimpan bukti keuangan perusahaan.

e. Bertanggung jawab langsung kepada direktur.

Semua tugas dan tanggung jawab di atas sama dengan tugas dan tanggung

jawab pada sekretaris di kantor cabang

3. Bagian Administrasi

Tugas bagian administrasi adalah :

a. Bertanggung jawab terhadap pencatatan segala transaksi pemasukan dan

pengeluaran keuangan.

b. Bertanggung jawab dalam melaksanakan pencatatan transaksi dari dan ke

bank.

c. Mencatat semua transaksi melalui dokumen yang telah diterima.

d. Bertanggung jawab langsung kepada bagian sekretaris.

Semua tugas dan tanggung jawab di atas sama dengan tugas dan tanggung

jawab pada bagian administrasi di kantor cabang.

4. Kepala Cabang Tapak Tuan dan Kepala Cabang Labuhan Haji

Kepala cabang bertugas mengatur segala kegiatan operasional di kantor

Badriyah : Perencanaan dan Pengawasan Biaya Operasional Pada CV. Mustika Medan, 2008. USU Repository © 2009

5. Driver

Driver atau supir mempunyai tugas sebagai berikut :

a. Membawa penumpang baik dari Aceh maupun ke Aceh dengan selamat.

b. Menjaga keamanan penumpang selama dalam perjalanan.

c. Tidak menjual tiket secara langsung kepada penumpang melainkan di

kantor.

Pembagian tugas dan tanggung jawab ini bertujuan untuk meningkatkan

produktivitas dari perusahaan sebab pembagian tugas kepada orang yang tepat

akan sangat berguna. Selain itu juga pembagian tugas akan meningkatkan rasa

percaya diri para karyawan tersebut dan akan memberi dampak positif bagi

perusahaan dan karyawan itu sendiri.

C. Klasifikasi Biaya Operasional

Biaya merupakan kas atau nilai ekuivalen yang di korbankan untuk barang

atau jasa yang diharapkan membawa keuntungan masa kini dan masa mendatang

untuk organisasi. Operasi merujuk pada bagaimana cara perusahaan untuk

mengubah input, tenaga kerja, uang, pasokan, peralatan, dan sebagainya untuk

menghasilkan output berupa barang dan jasa. Dalam menjalankan kegiatan

perusahaan diperlukan serangkaian kegiatan ynag komplek, dimana dengan

adanya kegiatan tersebut dapat memperbaiki kesehatan keuangan perusahaan dan

membantu perusahaan dalam memenuhi hal tersebut maka diperlukanlah biaya

Biaya operasional harus dipandang secara perspektif dan detail karena biaya

operasional ini sebenarnya merupakan suatu item yang sangat penting yang dapat

menentukan berjalannya kegiatan suatu perusahaan.

Pengklasifikasian biaya biasanya tergantung untuk apa biaya tersebut di

klasifikasikan dan pengklasifikasian biaya pada dasarnya untuk memberikan

informasi yang lebih baik. Pengklasifikasian biaya sangat berguna bagi pemimpin

perusahaan untuk mengukur seberapa besar kemampuan perusahaan untuk

meningkatkan pendapatannya. Dalam melaksanakan kegiatan usahanya, CV.

Mustika juga mempunyai biaya operasional yang terdiri dari dua bagian yaitu

Biaya Administrasi dan Umum dan Biaya Perbaikan.

1.) Biaya Administrasi dan Umum

Adapun yang termasuk dalam biaya ini adalah :

a. Biaya Alat Tulis kantor

b. Biaya Gaji Karyawan dan Upah Karyawan

c. Biaya Rekening Listrik, Air, Koran, dan Telepon

d. Biaya Restribusi Kebersihan dan Keamanan

e. Biaya Konsumsi Karyawan.

2.) Biaya Perbaikan

Adapun yang termasuk dalam biaya ini adalah Biaya Promosi dan Bonus.

Biaya Alat Tulis Kantor. Biaya ini merupakan biaya yang dikeluarkan oleh

perusahaan untuk kepentingan perusahaan yang berguna untuk mencatat nama,

alamat, nomor telepon sewa dan jadwal keberangkatan sewa. Biaya ini juga

Badriyah : Perencanaan dan Pengawasan Biaya Operasional Pada CV. Mustika Medan, 2008. USU Repository © 2009

Biaya Gaji Karyawan dan Upah Karyawan. Biaya ini merupakan biaya

rutin yang dikeluarkan oleh perusahaan setiap bulannya dan biasanya bersifat

tetap atau dapat ditentukan sebelumnya. Biaya gaji ini dapat berubah secara

mendadak dalam perusahaan, kalaupun terjadi perubahan perusahaan telah

menetapkan terlebih dahulu besar kenaikan gaji yang biasa diterima. Gaji hanya

diberikan kepada karyawan yang telah dianggap karyawan tidaklah besar, karena

pemasukan pada perusahaan ini berasal dari pemotongan komisi 10% setiap mobil

yang berangkat. Jumlah karyawan yang diterimapun tidaklah banyak mengingat

sedikitnya jumlah pemasukan pada perusahaan ini. Adapun upah yang diterima

oleh karyawan yaitu dari driver-driver yang memberikan sedikit uang sebagai

balasan bagi karyawan yang membantunya dalam menjalankan tugas seperti

mencarikan sewa dan mengisi penuh mobil dengan sewa. Upah yang diterima

karyawan diluar biaya gaji. Dan biasanya upah ini disebut komisi bagi karyawan.

Biaya Rekening Listrik, Air, Koran dan Telepon. Biaya ini merupakan

biaya rutin yang dikeluarkan oleh perusahaan setiap bulannya. Besarnya tagihan

yang diterima perusahaan sesuai dengan besarnya pemakaian listrik, air, dan

telepon. Pada CV. Mustika biaya rekening yang paling besar tiap bulannya adalah

biaya rekening telepon. Karena dalam menjalankan kegiatan operasionalnya,

telepon merupakan alat kantor yang paling penting untuk menghubungi sewa dan

menanyakan keberadaan sewa. Selain itu dari telepon perusahaan menerima

pesanan tiket dari sewa yang akan berangkat ke Aceh, karena pada umumnya

melalui telepon saja. Dan dengan telepon juga perusahaan menjalin hubungan dan

komunikasi dengan travel lain dalam menjalankan kegiatan operasionalnya.

Biaya Restribusi Kebersihan dan Keamanan. Biaya ini dikeluarkan oleh

perusahaan setiap bulannya sesuai dengan jumlah yang dicantumkan oleh Dinas

Kebersihan.

Biaya Konsumsi Karyawan. Biaya ini merupakan biaya yang setiap hari

dikerluarkan oleh perusahaan untuk konsumsi karyawan agar tidak menghambat

kegiatan karyawan dalam menjalankan tugasnya.

Biaya Promosi. Perusahaan mengeluarkan biaya promosi dimana

perusahaan ini mengalami kegagalan dan menjalankan sistem perencanaan yang

dibuat. Misalnya saja pindah lokasi/tempat, digantinya nomor telepon loket baik

itu di kantor pusat maupun kantor cabang, dan digantinya kepala cabang loket.

Hal ini merupakan biaya yang besar dimana perusahaan harus mencetak ulang

kartu nama, tiket dan mempromosikan alamat dan nomor telepon baru.

Bonus. Perusahaan akan memberikan bonus bagi karyawan yang aktif dan

giat dalam menjalankan tugasnya.

D. Perencanaan Biaya Operasional

Perencanaan merupakan persiapan sebuah perusahaan untuk kondisi bisnis

di masa yang akan datang. Sebagai langkah pertama dalam proses perencanaan,

perusahaan menetapkan pernyataan misi yaitu suatu penjelasan mengenai tujuan

utama perusahaan. Dalam perencanaan ditentukan apa yang harus dilakukan

Badriyah : Perencanaan dan Pengawasan Biaya Operasional Pada CV. Mustika Medan, 2008. USU Repository © 2009

bagaimana jika terjadi kegagalan. Perencanaan juga merupakan fungsi-fungsi

manajemen lainnya, karena semua kegiatan yang berupa sifat manajerial guna

mendukung pencapaian tujuan.

Tujuan utama perencanaan adalah memberikan proses umpan maju (feed

forward) agar dapat memberikan petunjuk kepada setiap manajer dalam

pengambilan keputusan operasional sehari-hari.

Perencanaan meliputi suatu proses yang tidak berakhir, bila rencana tersebut

telah ditetapkan, rencana harus di implementasikan. Pada saat implementasi dan

pengawasan rencana mungkin memerlukan modifikasi agar tetap berguna.

Adapun tujuan dan manfaat perencanaan adalah :

1. Perencanaan menimbulkan aktifitas-aktifitas yang teratur.

2. Perencanaan membantu kita mensualisasi kemungkinan-kemungkinan pada

masa yang akan datang.

3. Perencanaan memberikan dasar-dasar untuk pengawasan.

4. Perencanaan merangsang prestasi kerja.

5. Perencanaan membantu seorang manajer mencapai status.

Sedangkan manfaat yang dapat diperoleh perusahaan dengan disusunnya

perencanaan adalah :

a. Penetapan kegiatan dimana yang akan datang dengan membandingkan

dengan masa lalu.

b. Mengendalikan organisasi setiap waktu.

c. Merencanakan kegiatan industri dalam bentuk anggaran tahunan, triwulan,

d. Memungkinkan manajer memahami keseluruhan gambaran operasi lebih

jelas.

e. Membantu penempatan tanggung jawab lebih tepat.

Hubungan penganggaran perusahaan dengan perencanaan menunjukkan

fungsi manajemen yang terdiri atas perencanaan (planning), pelaksanaan

(actuating), pengawasan (controlling). Dari ketiga fungsi manajemen tersebut

yang mempunyai hubungan erat dengan penganggaran adalah perencanaan.

Perencanaan meliputi pengorganisasian (organizing) dan penganggaran

(budgeting). Penganggaran adalah bagian dari perencanaan. Perencanaan

merupakan proses menyusun rencana. Rencana merupakan hasil perencanaan.

Ada beberapa jenis rencana, antara lain tujuan dan anggaran (budget).

Pengorganisasian merupakan proses menyusun organisasi. Organisasi merupakan

hasil pengorganisasian. Organisasi dalam arti tempat dapat berupa perusahaan

(badan usaha) dan dapat juga bukan perusahaan (badan sosial). Apabila organisasi

bukan perusahaan, biasanya tujuannya bukan laba (nirlaba), tetapi bila organisasi

berupa perusahaan, sudah pasti tujuannya mencari laba. Penganggaran merupakan

proses menyusun anggaran. Anggaran merupakan hasil penganggaran.

Penganggaran perusahaan merupakan proses menyusun anggaran

perusahaan, sedangkan anggaran perusahaan merupakan hasil penganggaran

perusahaan. Dengan demikian penganggaran perusahaan lebih luas dari anggaran

perusahaan, karena meliputi anggaran perusahaan, sedangkan anggaran

perusahaan hanya bagian daripada penganggaran perusahaan. Penganggaran

Badriyah : Perencanaan dan Pengawasan Biaya Operasional Pada CV. Mustika Medan, 2008. USU Repository © 2009

anggaran perusahaan, sedangkan anggaran perusahaan berarti cukup menampilkan

bentuk anggaran perusahaan, misalnya berupa anggaran neraca dan anggaran

laporan laba rugi tanpa disertai penjelasan cara menghitung atau menyusun

anggaran tersebut.

CV. MUSTIKA MEDAN membuat perencanaan terhadap beban

operasionalnya untuk jangka satu tahun. Adapun hal-hal yang menjadi acuan

penyusunan anggaran beban operasionalnya adalah dengan melihat beban

operasional yang dikeluarkan tahun sebelumnya karena biasanya anggaran yang

dibuat tidak menyimpang terlalu kesan terhadap angka pada tahun sebelumnya.

Selain itu perlu dilihat kegiatan-kegiatan apa saja yang akan direncanakan,

peramalan, serta volume kegiatan yang direncanakan.

E. Pengawasan Biaya Operasional

Pengawasan merupakan proses yang digunakan oleh manajemen untuk

memastikan organisasi melaksanakan strateginya secara efektif dan efisien, dapat

pula diartikan sebagai tindakan yang dijalankan agar setiap kegiatan berjalan

sesuai rencana untuk mencapai hasil/sasaran yang ditetapkan. Antara perencanaan

dengan pengawasan sebenarnya merupakan dua hal yang saling berkaitan antara

satu dengan yang lain. Perencanaan adalah usaha untuk menentukan tujuan-tujuan

pokok organisasi serta bagaimana cara yang harus ditempuh untuk mencapainya,

sedangkan pengawasan adalah proses dimana manajer memastikan diri apakah

kegiatan-kegiatan yang telah dilaksanakan dan menghasilkan sesuatu itu telah

maka dapat juga kita katakan bahwa perencanaan adalah menjadi dasar untuk

melakukan pengawasan. Tanpa adanya perencanaan maka kita tidak akan dapat

mengadakan pengawasan karena tanpa adanya rencana (tujuan tertentu) maka

tidak akan ada gunanya kita melakukan pengawasan karena dalam hal ini berarti

kita tidak mengetahui tentang apa yang harus kita awasi.

Pertama kali orang harus menentukan standar pengawasan pada pusat-pusat

yang strategis, oleh karena orang tidak dapat mengecek segalanya. Harus

dibedakan hal apa yang dapat diawasi, dan hal apa yang tidak dapat diawasi.

Kemudian diadakan pengecekan dan laporan kegiatan kerja. Dalam beberapa hal

manajemen meninjau hasil kerja karyawan. Laporan tertulis harus untuk pimpinan

secara tepat dan teratur, terutama tentang adanya penyimpangan-penyimpangan.

Langsung diadakan pemeriksaan segera mana atau apa yang salah. Ini semua

perlu untuk tindakan korektif. Di analisa apakah sebab-sebabnya itu datang dari

luar, ataukah salah organisasi sendiri dalam memilih karyawan atau mungkin

rencananya sendiri yang harus diubah atau soal motivasi.

Pengawasan menurut Supryono (2001 : 7) merupakan “proses yang digunakan

oleh manajemen agar para pelaksana bekerja dengan efektif dan efisien dalam

rangka mencapai tujuan organisasi atau tujuan bagian organisasi yang telah

ditetapkan sebelumnya”.

Proses pengawasan yang baik memerlukan tahapan-tahapan sebagai berikut :

1. Penetapan standar pelaksanaan.

2. Menentukan pengukuran pelaksanaan kegiatan.

Badriyah : Perencanaan dan Pengawasan Biaya Operasional Pada CV. Mustika Medan, 2008. USU Repository © 2009

4. Perbandingan pelaksanaan kegiatan dengan standar dan penganalisaan

penyimpangan.

5. Pengambilan tindakan koreksi bila diperlukan.

Walaupun pengawasan mahal tetapi diharapkan agar hasil pengawasan akan

dapat memperbaiki kedudukan perusahaan karena penjualan dapat didorong

karena kualita barang lebih unggul dari saingan, atau diperhatikan motivasi.

Apabila motivasi kerja tidak cukup percuma saja dilakukan pengawasan, karena

akibatnya pelaksana akan berbuat sekehendak hati. Hal ini perlu dihindari agar

tidak menimbulkan hal-hal yang tidak diinginkan.

Faktor-faktor yang menyebabkan pentingnya pengawasan adalah :

1. Perubahan yang selalu terjadi baik diluar maupun didalam organisasi

memerlukan perencanaan dan tentu saja pengawasan.

2. Kekomplekan organisasi memerlukan pengawasan formal karena adanya

desentralisasi kekuasaan.

3. Kesalahan-kesalahan atau penyimpangan yang dilakukan anggota organisasi

memerlukan pengawasan dan pembenahan.

Pengawasan yang efektif mempunyai dua aspek yaitu :

1. Pengawasan Operasional

Pengawasan operasional adalah pengawasan yang dilakukan pimpinan

melalui kegiatan operasi perusahaan. Namun dengan berkembangnya perusahaan

bilamana sasaran dicapai, pengawasan operasional tidak dapat dipertahankan lebih

lama karena hal demikian merupakan pemborosan dan tidak efisien. Oleh karena

Pada CV. MUSTIKA pengawasan secara operasional dilakukan oleh satuan

pengawasan intern perusahaan yang mengawasi setiap bagian didalam perusahaan

secara umum dalam hal melaksanakan kegiatan operasional.

2. Pengawasan Akuntansi

Pengawasan akuntansi adalah pengawasan yang dilakukan melalui

prosedur-prosedur akuntansi dan pencatatan-pencatatan karena sasaran pokok tertuju pada

pengelompokan biaya maka perhatian yang lebih besar akan tertuju pada

pengawasan akuntansi yang bertujuan untuk menciptakan suatu sistem pencatatan

yang dapat mengembangkan pertanggung jawaban biaya-biaya dan arus pekerjaan

serta memberi laporan singkat tentang hal-hal yang berkaitan dengan arus

pekerjaan serta memberi laporan statistik untuk mengetahui perkembangan

orang-orang yang bertanggung jawab atas biaya, apakah mereka melaksanakan tugasnya

sesuai dengan kebijaksanaan yang telah ditetapkan atau tidak. Disamping itu

pengawasan akuntansi juga dibutuhkan untuk meyakinkan pimpinan, serta

perusahaan dapat memanfaatkan kemajuan teknologi dengan cepat dan tepat.

Pengawasan merupakan aktifitas yang sangat penting dilakukan oleh

perusahaan sehingga tidak ada perusahaan yang mengabaikan pengawasan.

Tujuan utama pengawasan adalah agar pelaksanaan kegiatan itu sesuai dengan

standarnya dan tercapai tingkat yang diharapkan dari prestasi kerja dan juga agar

dapat menjamin hasil-hasil yang telah diperoleh apakah sesuai atau menyimpang

Badriyah : Perencanaan dan Pengawasan Biaya Operasional Pada CV. Mustika Medan, 2008. USU Repository © 2009

Pengawasan akuntansi pada CV. MUSTIKA secara khusus dilakukan oleh

setiap kepala bagian didalam perusahaan pengawasan terhadap biaya operasional

pada CV. MUSTIKA dilakukan oleh Pimpinan/Direktur secara langsung terhadap

BAB III

ANALISA DAN EVALUASI

A. Elemen-elemen Biaya Operasional 1. Pengertian Biaya

Dalam menjalankan kegiatan operasi perusahaan maka diperlukan

serangkaian kegiatan yang kompleks dan kegiatan ini harus ditata dengan baik,

dimana hal itu bertujuan agar dapat memperbaiki produktivitas kegiatan

perusahaan yang dapat mendukung dan dapat memperbaiki kesehatan keuangan

perusahaan dan dapat membantu perusahaan dalam memenuhi prioritas keinginan

para pelanggannya. Oleh karena itu untuk memenuhi itu semua maka

diperlukanlah biaya. Biaya tersebut sangat berguna untuk berjalannya semua

kegiatan operasional perusahaan.

Adapun beberapa pengertian biaya (cost) yang akan dipaparkan oleh penulis

dalam hal ini antara lain :

Menurut Don R. Hanson and Maryane M. Mowen (2000 : 38) “Biaya atau

cost adalah kas atau ekuivalen kas yang dikorbankan untuk barang atau jasa yang

diharapkan membawa keuntungan masa kini dan masa datang untuk organisasi.”

Sedangkan menurut Ikatan Akuntan Indonesia (2002 : 19) “Biaya adalah

jaminan yang terjadi setelah pengiriman barang, biasanya dapat di ukur dengan

uang jika kondisi lain untuk pengakuan pendapatan yang berkaitan dapat

Badriyah : Perencanaan dan Pengawasan Biaya Operasional Pada CV. Mustika Medan, 2008. USU Repository © 2009

Dari defenisi biaya di atas maka dapat kita simpulkan bahwa biaya

merupakan :

Aktiva/jasa yang digunakan dalam aktivitas perusahaan untuk menghasilkan

pendapatan.

Suatu pengorbanan sumber ekonomi.

Di ukur dalam satuan uang.

Telah terjadi atau secara potensial akan terjadi.

Pengorbanan untuk mencapai tujuan tertentu.

2. Elemen-elemen Biaya Operasional

Dalam perusahaan, biaya merupakan bagian dari laporan keuangan yang

dapat dilihat dari laporan laba/rugi suatu perusahaan. Bagi perusahaan jasa yang

bergerak dalam bidang jasa, biasanya ada 2 kategori biaya yang dapat

mempengaruhi pendapatan yang diperoleh perusahaan antara lain :

Biaya untuk mendapatkan pesanan (order getting cost)

Biaya untuk memenuhi pesanan (order filling cost)

Untuk menyusun laporan laba rugi diperlukan pula penggolongan biaya.

Penggolongan biaya merupakan proses pengelompokan secara sistematis atau

keseluruhan elemen biaya yang ada didalam golongan tertentu. Penggolongan

biaya tergantung untuk apa biaya tersebut digolongkan, dan untuk tujuan berbeda

diperlukan cara penggolongan biaya berbeda pula.

1.) Biaya Produksi

Biaya produksi adalah semua biaya yang berhubungan dengan fungsi

Biaya produksi dapat digolongkan menjadi :

a. Biaya Bahan baku

b. Biaya Tenaga Kerja

c. Biaya Overhead Pabrik.

2.) Biaya Komersial

Biaya komersial disebut juga operating expense atau biaya operasi dan

kadang-kadang disebut juga dengan istilah biaya usaha. Adapun yang disebut

biaya operasi adalah keseluruhan biaya yang berhubungan dengan operasi

perusahaan di luar kegiatan pusat produksi.

Yang termasuk dalam biaya komersial adalah :

a. Biaya Penjualan

b. Biaya Administrasi.

Biaya penjualan atau pemasaran adalah meliputi semua biaya dalam rangka

menyelenggarakan kegiatan pemasaran. Sedangkan biaya administrasi dan umum

adalah biaya yang berhubungan dengan penentuan kebijaksanaan perusahaan

dalam menjalankan kegiatannya.

CV. MUSTIKA MEDAN membagi biaya atas dua bagian yaitu biaya

administrasi dan umum dan biaya perbaikan. Yang termasuk kedalam

penggolongan biaya administrasi dan umum adalah biaya gaji pegawai, biaya

perlengkapan, biaya telepon, air, listrik, langganan surat kabar, biaya konsumsi

karyawan, sedangkan biaya perbaikan meliputi biaya promosi dan bonus. Dimana

semakin besar pengeluaran maka semakin kecil pendapatan yang diperoleh oleh

Badriyah : Perencanaan dan Pengawasan Biaya Operasional Pada CV. Mustika Medan, 2008. USU Repository © 2009

B. Perencanaan Anggaran Biaya Operasional 1. Pengertian Perencanaan

Dalam melakukan kegiatan usahanya, biasanya tahap yang dilakukan oleh

manajemen perusahaan adalah membuat perencanaan kegiatan perusahaan.

Dengan adanya perencanaan ini, maka setiap kegiatan yang akan dilakukan

perusahaan sudah mempunyai dasar pedoman pelaksanaan kegiatan kerja.

Menurut M. Nafarin (2004 : 4) “Perencanaan (planning) adalah tindakan

yang dibuat berdasarkan fakta dan asumsi mengenai gambaran kegiatan yang akan

dilakukan dimasa mendatang untuk mencapai tujuan yang diinginkan.”

Menurut Ray H. Garrison, Norren, Eric W (2000 : 343) “Perencanaan

adalah penentu sasaran dan penyiapan berbagai anggaran untuk mencapai

sasaran.” (Ray H. Garrison, Norren, Eric W : 2000 : 343)

Sedangkan menurut Richard L. Daft (2002 : 9) “Perencanaan adalah fungsi

manajemen yang berhubungan dengan penentuan tujuan yang harus diraih oleh

organisasi dan penetapan tugas-tugas dan alokasi sumber daya untuk mencapai

tujuan tersebut”.

Adapun alasan perusahaan untuk melakukan perencanaan karena :

a. Dengan adanya perencanaan ini maka akan membantu perusahaan untuk

memperkirakan peluang yang ada pada masa yang akan datang yaitu dengan

melakukan perkiraan-perkiraan yang dapat memperkecil resiko.

b. Perencanaan ini dapat mengurangi ketidakpastian pada waktu yanga akan

datang.

d. Merupakan alat untuk melakukan pengawasan karena dapat mengukur

berhasil atau tidaknya suatu pekerjaan.

e. Dengan adanya perencanaan maka akan timbul efisiensi sehingga

pengeluaran biaya dapat di tekan.

2. Anggaran Biaya Operasional

Perencanaan mempunyai hubungan erat dengan penganggaran karena

penganggaran itu merupakan bagian dari perencanaan. Anggaran perusahaan

merupakan sebuah sistem perencanaan dan pengawasan yang terpadu sehingga

dapat digunakan untuk mengkoordinasikan setiap bagian sub sistem dalam sistem

perusahaan.

Menurut M. Nafarin (2007 : 11) “Anggaran merupakan rencana tertulis

mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk

jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi dapat

juga dinyatakan dalam satuan barang/jasa”.

Dari defenisi anggaran di atas maka dapat kita simpulkan bahwa anggaran

perusahaan merupakan :

a. Suatu rencana keuangan periodik disusun berdasarkan program yang telah di

sahkan.

b. Dinyatakan dalam satuan uang untuk jangka waktu tertentu.

c. Dibuat untuk mencapai tujuan perusahaan yaitu untuk memperoleh laba.

Badriyah : Perencanaan dan Pengawasan Biaya Operasional Pada CV. Mustika Medan, 2008. USU Repository © 2009

Adapun faktor-faktor yang perlu dipertimbangkan dalam melakukan

penyusunan penganggaran antara lain :

a. Pengetahuan tentang tujuan dan kebijakan umum perusahaan.

b. Data tahun-tahun sebelumnya.

c. Pengetahuan tentang taktik, strategi pesaing dan gerak-gerik pesaing.

d. Kemungkinan adanya perubahan kebijakan pemerintah.

e. Penelitian untuk pengembangan perusahaan.

Biasanya anggaran yang dibuat akan mengalami kegagalan apabila :

a. Pembuat anggaran tidak cakap, yaitu tidak mampu berfikir ke depan dan

tidak memiliki wawasan yang luas.

b. Kekuasaan membuat anggaran tidak tegas.

c. Pelaksana tidak cakap.

d. Tidak didukung oleh masyarakat.

e. Dana tidak cukup.

Ada beberapa unsur-unsur penting yang terdapat dalam anggaran biaya

operasional, yaitu :

Jangka waktu anggaran

Periode penyusunan anggaran

Frekuensi penyusunan anggaran.

Adapun di antaranya proses perencanaan yang telah ditetapkan oleh CV.

Mustika Medan terhadap biaya operasionalnya untuk satu periode akuntansi telah

terkait. Penyusunan ini dilakukan perusahaan dengan melihat kejadian-kejadian di

masa lalu.

Biasanya dalam melakukan penyusunan anggaran ini membutuhkan

kemampuan pihak manajemen untuk menganalisa dan memperbaiki kejadian yang

akan mungkin timbul di masa yang akan datang. Apabila biaya-biaya yang telah

dianggarkan oleh CV. Mustika Medan mengalami kenaikan dengan realisasinya,

maka perusahaan akan berupaya untuk melakukan pengawasan yang lebih baik

terhadap biaya tersebut dan apabila terjadi penurunan jumlah biaya antara

anggaran perencanaan dengan laporan yang terealisasi pada suatu periode maka

perusahaan akan terus mengoptimalkan cara agar biaya tersebut dapat terus

terkendali dengan baik sesuai yang telah ditetapkan/dianggarkan.

C. Pengawasan Anggaran Biaya Operasional

Pengawasan biaya operasional merupakan bagian yang penting, karena

pengawasan ini merupakan proses pengukuran dan pengevaluasian kinerja dari

setiap bagian kepala perusahaan dalam melakukan tindakan perbaikan apabila

diperlukan.

Pengawasan berfungsi untuk mengontrol segala tindakan yang di ambil

berjalan sesuai dengan yang telah digariskan sebelumnya demi tujuan yang

direncanakan.

Menurut Welsch, Hilton, dan Gordon (2000 : 13) “Pengawasan adalah suatu

usaha untuk menjamin bahwa tindakan yang telah diambil sesuai dengan apa yang

Badriyah : Perencanaan dan Pengawasan Biaya Operasional Pada CV. Mustika Medan, 2008. USU Repository © 2009

Menurut Jeff Madura (2001 : 227) “Pengawasan yaitu terdiri dari

tugas-tugas memonitor dan mengevaluasi/menilai apakah rencana yang telah ditetapkan

dalam fungsi perencanaan telah tercapai sesuai dengan harapan dan standart yang

di tetapkan”.

Dari defenisi pengawasan di atas maka dapat kita simpulkan bahwa

pengawasan merupakan :

a. Mengevaluasi dan menilai terhadap pelaksanaan pekerjaan.

b. Menbandingkan yang terealisasi dengan yang direncanakan (anggaran).

c. Melakukan tindakan perbaikan apabila dipandang perlu atau apabila terdapat

penyimpangan yang merugikan.

d. Mengetahui kelemahan dan kesalahan agar dapat dihindari di kemudian hari.

Pengawasan dapat dilakukan dengan dua cara yaitu bersifat kualitatif dan

kuantitatif. Pengawasan kualitatif menekankan pada kepatuhan terhadap

pelaksana prosedur-prosedur yang ditetapkan oleh Branch Manajer. Prosedur yang

dimaksud adalah prosedur yang berkaitan dengan penggunaan anggaran biaya

operasional seperti prosedur Cash Flow, prosedur biaya tenaga kerja dan

sebagainya. Sedangkan pengawasan yang bersifat kuantitatif menekankan pada

perhitungan yang bersifat material pada penggunaan anggaran biaya operasional.

Langkah-langkah yang dilakukan CV. MUSTIKA MEDAN dalam

pengawasan biaya operasional adalah :

1. Menentukan sasaran yang ingin dicapai.

3. Mengkaji dan menganalisa hasil pekerjaan terhadap standar dan sasaran

yang telah ditentukan.

4. Merencanakan atau penyusunan sistem informasi sementara dan pelaporan

hasil pelaksanaan pekerjaan.

Badriyah : Perencanaan dan Pengawasan Biaya Operasional Pada CV. Mustika Medan, 2008. USU Repository © 2009

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Elemen-elemen Biaya Operasional

Dalam melaksanakan kegiatan operasionalnya CV. Mustika Medan

mengklasifikasikan anggaran biayanya menjadi dua bagian yaitu Biaya

Administrasi dan Umum, dan Biaya Perbaikan.

2. Perencanaan Anggaran

Perencanaan yang telah dilakukan oleh perusahaan cukup baik dan tepat,

karena setiap departemen berkaitan satu dengan yang lain untuk membuat

anggaran dan pengeluaran yang telah direncanakan dengan sebaik

mungkin.

3. Pengawasan Anggaran Biaya Operasional

Pengawasan anggaran yang dibuat oleh perusahaan mempunyai beberapa

kelemahan antara lain :

a. Kekuasaan membuat anggaran tidak tegas

b. Pelaksana tidak cakap.

c. Anggaran yang dibuat tidak mencerminkan keadilan.

d. Data keuangan yang disajikan perusahaan masih sangat sederhana,

B. Saran

1. Perusahaan diharapkan dapat lebih mengklasifikasi beban operasionalnya

secara lebih terperinci lagi, agar mempermudah penyusunan biayanya,

sehingga penyusunan anggaran dapat membuat laporan keuangan

sebagaimana mestinya yang sesuai dengan sistem akuntansi khususnya

laporan laba rugi, neraca dan laporan keuangan lainnya.

2. Anggaran yang telah dibuat oleh perusahaan harus tegas dan tidak boleh

digunakan untuk keperluan pribadi seseorang.

3. Fungsi pengawasan harus lebih di optimalkan lagi agar dapat menciptakan

pengendalian yang baik dengan menerapkan sistem pengendalian intern

yang terdiri dari struktur organisasi, sistem pembukuan dan pegawai yang

Badriyah : Perencanaan dan Pengawasan Biaya Operasional Pada CV. Mustika Medan, 2008. USU Repository © 2009

DAFTAR PUSTAKA

Daft, Richard, 2002. Manajemen, Edisi Kelima, Erlangga : Jakarta.

Hanson, Mowen, 2000. Manajemen Biaya, Buku 1, Edisi Pertama, Salemba Empat : Jakarta.

Madura, Jeff, Pengantar Bisnis, 2001. Edisi Pertama, Salemba Empat : Jakarta.

Nafarin, Muhammad, 2007. Penganggaran Perusahaan, Edisi Ketiga, Salemba Empat : Jakarta.

Supriyono, R.A, 2000, Akuntansi Biaya-Perencanaan dan Pengendalian Biaya

serta Pembuatan Keputusan, BPFE UGM : Yogyakarta.

Welsch, Hilton, dan Gordon, 2000, Anggaran-Perencanaan dan Pengendalian

Laba, Edsi Pertama, Salemba Empat : Jakarta.

LAMPIRAN

BAGAN ORGANISASI CV. MUSTIKA MEDAN

Sumber : CV. Mustika Medan

DIREKTUR

Chief Secretary

Bagian Administrasi

Kepala Cabang Tapak Tuan

Kepala Cabang Labuhan Haji

Sekretaris Cabang

Bagian Administrasi

Sekretaris Cabang

Bagian Administrasi

Badriyah : Perencanaan dan Pengawasan Biaya Operasional Pada CV. Mustika Medan, 2008. USU Repository © 2009

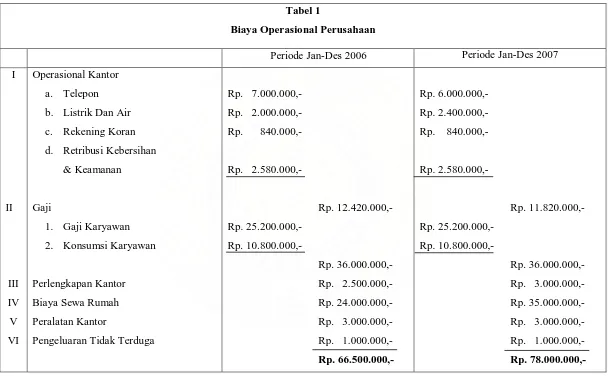

Tabel 1

Biaya Operasional Perusahaan

Periode Jan-Des 2006 Periode Jan-Des 2007