UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENGARUH TINGKAT SUKU BUNGA DAN BAGI HASIL TERHADAP DEPOSITO MUDHARABAH

(STUDI KASUS BANK SUMUT SYARIAH CABANG MEDAN)

Proposal Skripsi Diajukan Oleh: PEPEP PUAD MUSLIM

060501103

Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh

Gelar Sarjana Ekonomi

ABSTRACT

The difference between conventional banking and Islamic banking are the interest rate on conventional banking and the proft sharing ratio for islamic banking sector. In other word, profit sharing in Islamic banking substitutes interest in conventional banking.

The title of this research is “Analisys determine the influences of interest rate and profit sharing ratio to mudharaba deposit volume in sharia Sumut’s bank Medan”. The research aims to determine the influences of interest rate and profit sharing ratio of mudharaba deposit volume in sharia Sumut’s bank Medan. This research used multiple resgession with Ordinary Least Squared (OLS) method, the data was processed by using the computer programme Eviews 5.1.

The estimation result shows that interest rate have negative effect and significant, profit sharing ratio have no effect to mudharaba deposit volume.

ABSTRAK

Perbedaan antara perbankan konvensional dan perbankan syariah adalah adanya suku bunga di perbankan konvensional dan nisbah bagi hasil pada perbankan syariah. Bisa dikatakan, bagi hasil dalam perbankan syariah merupakan pengganti suku bunga dalam perbankan konvensional.

Penelitian ini berjudul “Analisis pengaruh tingkat suku bunga dan bagi hasil terhadap deposito mudharabah di bank Sumut syariah cabang Medan”. Tujuan dari penelitian ini adalah untuk melihat seberapa besar pengaruh tingkat suku bunga dan tingkat bagi hasil terhadap deposito mudharabah di bank Sumut syariah cabang Medan. Penelitian ini menggunakan persamaan regresi linier berganda dengan metode kuadrat terkecil biasa, data yang diperoleh diproses melalui program Eviews 5.1

Hasil estimasi menunjukkan bahwa tingkat suku bunga berpengaruh negatif dan signifikan, tingkat bagi hasil tidak berpengaruh terhadap deposito mudharabah.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah Swt, atas rahmat dan kemurahayang dilimpahkan memberikan kekuatan, kesabaran penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat beserta salam semoga senantiasa tercurah kepada Nabi Muhammad SAW yang telah menunjukan uamt manusia ke jalan yang lurus.

Skripsi ini diberi judul “Pengaruh Tingkat Suku Bunga dan Bagi Hasil Terhadap Deposito Mudharabah” (Studi Kasus Bank SUMUT Syariah cabang Medan) yang disusun berdasarkan hasil riset yang penulis peroleh selama penulis melakukan penelitian di Bank SUMUT Syariah cabang Medan, guna memenuhi salah satu syarat untuk menyelesaikan pendidikan pada program sarjana di Fakultas Ekonomi Universitas Sumatera Utara.

Keberhasilan penulis dalam menyelesaikan skripsi ini tidak terlepas dari bantuan dan dorongan oleh berbagai pihak. Dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen Ekonomi Pembangunan Universitas Sumatera Utara.

4. Ibu Ilyda Sudardjat, M.Si, sebagai Dosen Pembimbing penulis yang telah banyak memberikan dorongan, masukan dan saran yang berguna dalam penyempurnaan skripsi ini.

5. Bapak Syahrir Hakim Nasution, Msi, sebagai Dosen penguji I yang telah memberikan saran dan masukan dalam penulisan skripsi ini.

6. Bapak Drs. Rahmat Sumanjaya, Msi, sebagai Dosen penguji II yang telah memberikan kritik dan saran yang membangun guna terselesaikannya skripsi penulis ini.

7. Bapak dan Ibu Dosen yang dengan ikhlas memberikan ilmunya kepada penulis beserta staff administrasi pada Fakultas Ekonomi, khususnya untuk Departemen Ekonomi Pembangunan.

8. Kepada Orang Tua tercinta yang telah memberikan kekuatan lahir dan batin kepada penulis dan tidak henti-hentinya mendorong serta memanjatkan do’a untuk keselamatan dan keberhasilan penulis.

9. Kepada Bapak pimpinan Bank SUMUT Syariah cabang Medan beserta jajarannya yang telah membantu dalam proses penelitian penulis dan dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa masih banyak kelemahan dan kekuranagan dalam penulisan skripsi ini, karena keterbatasan dan kekurangan ilmu yang penulis miliki. Oleh karena itu penulis sangat mengharapkan kritik dan saran yang konstruktif dari para pembaca.

Akhirul kalam, penulis berharap semoga skripsi ini dapat bermanfaat bagi kita semua. Amin ya rabbal ‘alamin

Medan, Juni 2010 Hormat Penulis,

(PEPEP FUAD MUSLIM.)

BAB III METODE PENELITIAN……… 33

3.1 Ruang Lingkup Penelitian... 33

3.2 Jenis Sumber Data ... 33

3.3 Teknik Pengumpulan Data ... 34

3.4 Pengolahan Data ... 34

3.5 Model Analisis Data ... 34

3.6 Test of goodnees of fit (uji kesesuaian) ... 35

3.7 Uji Asumsi Klasik ... 39

3.8 Defenisi Operasional ... 43

BAB IV HASIL DAN PEMBAHASAN……….. 44

4.1 Profil Bank Sumut Syariah Cab. Medan ... 44

4.2 Sejarah Singkat Bank Sumut Syariah Cab. Medan ... 44

4.3 Visi dan Misi Bank Sumut Syariah Cab. Medan ... 46

4.4 Produk Bank Sumut Syariah Cab. Medan ... 48

4.5 Pembiayaan Dan Jasa Bank Sumut Syariah Cab. Medan ... 50

4.6 Struktur Organisasi Bank Sumut Syariah Cab. Medan…….. 52

4.7 Pembagian Tugas Dan Tanggung Jawab Karyawan……….. 53

4.8 Hasil Analisis Data ... 70

BAB V KESIMPULAN DAN SARAN ... 79

5.1 Kesimpulan ... 79

5.2 Saran ... 82

DAFTAR TABEL

No. Uraian Hal

DAFTAR GAMBAR

No. Uraian Hal

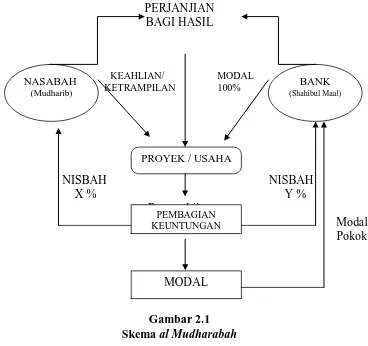

2.1. Skema Al mudaharabah……… 26

3.1. Kurva Uji F-statistik………. 37

3.2. Kurva Uji T-statistik……… 39

3.3. Kurva Uji DW Statistik……… 41

3.4. Struktur Organisasi Bank Sumut Syariah Cab. Medan…… 52

4.1. Uji F-statistik……… 73

4.2. Uji T Variabel Tingkat Suku Bunga SBI………. 74

4.3. Uji T Variabel Tingkat Bagi Hasil……… 75

ABSTRACT

The difference between conventional banking and Islamic banking are the interest rate on conventional banking and the proft sharing ratio for islamic banking sector. In other word, profit sharing in Islamic banking substitutes interest in conventional banking.

The title of this research is “Analisys determine the influences of interest rate and profit sharing ratio to mudharaba deposit volume in sharia Sumut’s bank Medan”. The research aims to determine the influences of interest rate and profit sharing ratio of mudharaba deposit volume in sharia Sumut’s bank Medan. This research used multiple resgession with Ordinary Least Squared (OLS) method, the data was processed by using the computer programme Eviews 5.1.

The estimation result shows that interest rate have negative effect and significant, profit sharing ratio have no effect to mudharaba deposit volume.

ABSTRAK

Perbedaan antara perbankan konvensional dan perbankan syariah adalah adanya suku bunga di perbankan konvensional dan nisbah bagi hasil pada perbankan syariah. Bisa dikatakan, bagi hasil dalam perbankan syariah merupakan pengganti suku bunga dalam perbankan konvensional.

Penelitian ini berjudul “Analisis pengaruh tingkat suku bunga dan bagi hasil terhadap deposito mudharabah di bank Sumut syariah cabang Medan”. Tujuan dari penelitian ini adalah untuk melihat seberapa besar pengaruh tingkat suku bunga dan tingkat bagi hasil terhadap deposito mudharabah di bank Sumut syariah cabang Medan. Penelitian ini menggunakan persamaan regresi linier berganda dengan metode kuadrat terkecil biasa, data yang diperoleh diproses melalui program Eviews 5.1

Hasil estimasi menunjukkan bahwa tingkat suku bunga berpengaruh negatif dan signifikan, tingkat bagi hasil tidak berpengaruh terhadap deposito mudharabah.

BAB I PENDAHULUAN

1.1. Latar Belakang

Perbankan merupakan salah satu Lembaga Keuangan yang memiliki pengaruh besar dalam roda perekonomian masyarakat. Dimana bank adalah sebuah lembaga bagi masyarakat untuk menyimpan uang dan juga dapat menjadi tempat peminjaman uang di saat masyarakat membutuhkan. Seiring dengan berjalannya waktu, bank telah menjadi sebuah kebutuhan hidup bagi manusia. Di dalam sejarah perekonomian kaum muslimin, pembiayaan yang dilakukan dengan akad yang sesuai syariah telah menjadi bagian dari tradisi umat Islam sejak zaman Rasulullah SAW. Praktek-praktek seperti menerima titipan harta, meminjamkan uang untuk keperluan konsumsi dan untuk keperluan bisnis, serta melakukan pengiriman uang, telah lazim dilakukan sejak zaman Rasulullah. Dengan demikian, fungsi-fungsi utama perbankan modern, yaitu menerima deposit, menyalurkan dana melakukan transfer dana telah menjadi bagian yang tidak terpisahkan dari kehidupan umat Islam, bahkan sejak zaman Rasulullah.

berkeadilan, seimbang, dan beretika. Sebagai sebuah uji coba, masyarakat bersama-sama dengan akademisi kemudian mencoba mempraktekkan gagasan tentang bank syariah tersebut dalam skala kecil, seperti pendirian Bait Al-Tamwil Salman di Institut Teknologi Bandung dan Koperasi Ridho Gusti di Jakarta.

Keberadaan badan usaha pembiayaan non-bank yang mencoba menerapkan konsep bagi hasil ini semakin menunjukkan, bahwa masyarakat Indonesia membutuhkan hadirnya alternatif lembaga keuangan syariah untuk melengkapi pelayanan oleh lembaga keuangan konvensional yang sudah ada. Mengamati semakin berkembangnya aspirasi masyarakat Indonesia untuk memiliki lembaga keuangan syariah, maka para pemuka agama yang tergabung dalam Majelis Ulama Indonesia (MUI) selanjutnya menindaklanjuti aspirasi masyarakat tersebut dengan melakukan pendalaman tentang konsep-konsep keuangan syariah termasuk sistem perbankan syariah. Pada tanggal 18-20 Agustus 1990, MUI menyelenggarakan Lokakarya Bunga Bank dan Perbankan di Cisarua, Bogor, Jawa Barat. Hasil lokakarya tersebut kemudian dibahas lebih mendalam pada Musyawarah Nasional Keempat MUI di Jakarta pada 22-25 Agustus 1990, yang menghasilkan amanat bagi pembentukan kelompok kerja pendirian bank Islam pertama di Indonesia.

1991 dan BMI mulai beroperasi pada 1 Mei 1992. Selain BMI, pionir perbankan syariah yang lain adalah Bank Perkreditan Rakyat (BPR) Dana Mardhatillah dan BPR Berkah Amal Sejahtera yang didirikan pada tahun 1991 di Bandung, yang diprakarsai oleh Institute for Sharia Economic Development (ISED).

mendorong pertumbuhannya secara lebih cepat lagi. Dengan progres perkembangannya yang impresif, yang mencapai rata-rata pertumbuhan aset lebih dari 65% pertahun dalam lima tahun terakhir, maka diharapkan peran industri perbankan syariah dalam mendukung perekonomian nasional akan semakin signifikan.

Dalam perjalanan bisnis perbankan yang semakin berkembang pesat, PT. Bank Sumut adalah merupakan bagian di dalamnya. Untuk itu dalam upaya menghadirkan alternatif jasa perbankan yang semakin lengkap kepada masyarakat, PT. Bank Sumut berusaha memberikan pelayanan dengan menggunakan kerangka dual-banking system atau sistem perbankan ganda, yakni system perbankan syariah dan system konvensional. Kaitannya dengan system pelayanan perbankan syariah PT. Bank Sumut telah melahirkan Unit Usaha Syariah sebagai alternative jasa perbankan yang merupakan system berdasarkan prinsip syariah, dimana Unit Usaha Syariah ini masih berada dibawah PT. Bank Sumut konvensional sebagai induknya.

mencatat laba Rp. 19,8 milliar, meningkat sebesar Rp. 12,8 milliar, keberhasilan ini sekaligus membuat Unit Usaha Syariah PT. Bank Sumut berhasil melampaui target perolehan laba di tahun 2009 yang ditetapkan sebesar Rp. 12 milliar. Selain laba, Dana Pihak Ketiga (DPK) Unit Usaha Syariah PT. Bank Sumut mengalami peningkatan. Hinnga oktober 2009 Dana Pihak Ketiga (DPK) meningkat mencapai sekitar Rp. 31 milliar atau menjadi Rp. 159 milliar dari Dana Pihak Ketiga (DPK) per oktober priode yang sama tahun 2008 sebesar Rp. 128 milliar. Dalam melakukan penghimpunan dana Unit Usaha Syariah PT. Bank Sumut masih tetap mengandalkan produk deposito mudharabah, tabungan bagi hasil, tabungan wadi’ah, dan giro wadi’ah.

Dalam kiprahnya di bisnis perbankan syariah, Unit Usaha Syariah PT. Bank Sumut terus mengembangkan sayapnya dari tahun ke tahun. Hal ini terlihat dari pembukaan kantor cabang pembantu yakni di Kisaran, Sibolga, dan Adam Malik tahun 2009. Pada tahun 2010 ini, cabang pembantu juga akan terus ditambah, tindakan pengembangan sayap ini dilakukan dalam upaya tercapainya

share Unit Usaha Syariah PT. Bank Sumut sebesar 5%, dimana share Unit Usaha

Syariah PT. Bank Sumut dibanding PT. Bank Sumut konvensional yang merupakan induknya saat ini sebesar 3,7%. (dat03/pemkomedan.go.id).

sebelumnya yang sebesar Rp. 432 miliar. Pertumbuhan ini lebih tinggi ketimbang kenaikan kredit bank konvensional yang hanya 10,6% selama 2009. Sedangkan total pendapatan mencapai Rp. 8,98 triliun. Berdasarkan data Perbankan syariah yang dipublikasikan Bank Indonesia, kenaikan laba bersih perbankan syariah ditunjang naiknya outstanding pembiayaan, yang hingga akhir desember 2009, tercatat menyalurkan dana Rp46,87 triliun, atau naik 22,7% dari total pembiayaan 2008 Rp38,2 triliun.

dunia usaha (business services), diikuti sektor perdagangan, restoran, dan hotel. Selain itu, sektor konstruksi juga menyerap pembiayaan di posisi ketiga. Angka FDR 90% sebenarnya sudah cukup agresif. Namun, masih lebih rendah ketimbang 2008, dimana FDR mencapai 103% dengan rincian dana nasabah Rp36,85 triliun dan pembiayaan Rp38,2 triliun. Dana simpanan masyarakat syariah masih banyak menganggur di BI dan surat utang syariah, mencapai angka Rp14,17 triliun. Rinciannya, di BI mencapai Rp10,39 triliun dan surat berharga syariah Rp3,78 triliun. Padahal, pada 2008 lalu, dana bank syariah yang disimpan di BI dan surat utang hanya Rp7,8 triliun.

Kendati bank syariah tampak berhati-hati mengucurkan pembiayaan, kredit bermasalah atau Non Performing Finance (NPF) terpantau naik dari 3,95% per Desember 2008 menjadi Rp1,88 triliun (4,01%) pada Desember 2009 dari total pembiayaan Rp46,88 triliun. Sektor pembiayaan lain-lain menyumbang NPF terbesar yaitu Rp450 miliar, atau 23,9% dari total NPF. Disusul sektor perdagangan, restoran dan hotel Rp 436 miliar (23,19%). Sementara sektor pembiayaan pertambangan paling sedikit menyumbang NPF hanya Rp 20 miliar. Dilihat dari jenis penggunaannya, pembiayaan modal kerja memiliki kontribusi terbesar terhadap kenaikan NPF, yaitu Rp 899 miliar (47,7%) dari total pembiayaan bermasalah. Disusul pembiayaan investasi sebesar Rp 534 miliar (28%) dan pembiayaan konsumsi sebesar Rp 450 miliar (23,9%).

Kondisi yang tejadi di Indonesia dengan adanya krisis global yang diwarnai oleh tingkat bunga yang sangat tinggi belakangan ini yang disebabkan oleh inflasi tidak berpengaruh terhadap kinerja perbankan syariah, perbankan syariah terbebas dari negative spread, karena perbankan islam tidak berbasis pada bunga uang. Konsep Islam menjaga keseimbangan antara sektor riil dengan sektor moneter, sehingga pertumbuhan pembiayaannya tidak akan lepas dari pertumbuhan sektor riil yang dibiayainya. Pada saat perekonomian dunia lesu, maka yield yang diterima oleh perbankan Islam menurun, dan pada gilirannya return yang dibagi hasilkan kepada para penabung juga turun. Sebaliknya, pada saat perekonomian booming, maka return yang dibagi hasilkan akan booming pula. Dengan kata lain, kinerja perbankan Islam ditentukan oleh kinerja sektor riil, dan bukan sebaliknya.

pertimbangan seseorang untuk menabung atau mendepositokan dananya pada bank. Tingkat bunga yang tinggi akan mendorong seseorang untuk menabung atau mendepositokan dananya dan mengorbankan konsumsi sekarang untuk dimanfaatkan dimasa yang akan datang (Smith, 1994. 91). Dimana para penabung atau deposan bersifat profit motif, yang mana mengandalkan keuntungan disaat bunga bank tinggi. Konsep mengenai bunga adalah sangat berlawanan dengan konsep yang ada pada sistem perbankan syariah yang mana perbankan syariah menekankan pada profit sharing, dengan pengertian bahwa simpanan yang ditabung atau didepositokan pada bank syariah nantinya akan digunakan untuk pembiayaan ke sektor riil oleh bank syariah, kemudian hasil atau keuntungan yang didapat akan di bagi menurut nisbah yang disepakati bersama.

Mudharabah adalah merupakan salah satu produk perbankan syariah yang

memang risiko yang dihadapi cukup besar juga. Dapat dilihat dari perbandingan saldo berdasarkan laporan keuangan PT. Bank Sumut Unit Syariah atas Modal Kerja yang disisihkan oleh Bank Sumut Konvensional sebagai Induk dan Dana Pihak Ketiga dari Giro, Tabungan dan Deposito. Hingga Desember 2008 total Modal Kerja adalah Rp. 230,50 Milyar dan Dana Pihak Ketiga yang mampu dihimpun sebesar Rp. 129, 98 Milyar. Dibandingkan dengan tahun 2007, terjadi peningkatan penghimpunan Dana Pihak Ketiga dari Rp. 76,50 Milyar pada tahun 2007 menjadi Rp. 129,98 Milyar pada tahun 2008, atau terjadi pertumbuhan 69,90 %

Berdasarkan uraian latar belakang masalah diatas maka penulis bermaksud untuk melakukan penelitian dengan judul “ PENGARUH TINGKAT SUKU BUNGA dan BAGI HASIL TERHADAP DEPOSITO MUDHARABAH BANK SUMUT SYARIAH.”

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, rumusan masalahnya adalah sebagai berikut :

a. Bagaimana pengaruh Suku Bunga bank umum berpengaruh secara negatif terhadap volume deposito mudharabah di Bank Sumut Syariah?

1.3. Hipotesis

Hipotesis adalah jawaban sementara dari permasalahan yang menjadi objek penelitian dimana tingkat kebenarannya masih perlu diuji. Berdasar rumusan masalah di atas, maka penulis membuat hipotesis sebagai berikut :

1. Tingkat Suku Bunga bank konvensional mempunyai pengaruh negatif terhadap volume deposito mudharabah di bank Sumut Syariah cabang Medan.

2. Tingkat Bagi Hasil mempunyai pengaruh positif terhadap volume deposito

mudharabah di bank Sumut Syariah cabang Medan.

1.4. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

a. Mengetahui apakah tingkat suku bunga pada Bank konvensional berpengaruh terhadap deposito mudharabah di Bank Sumut Syariah cabang Medan.

b. Mengetahui apakah tingkat bagi hasil berpengaruh terhadap deposito

1.5. Manfaat Penelitian

Permasalahan diatas menuntut untuk sebuah manfaat dari penelitian ini yang mungkin manfaat ini dapat diperoleh antara lain :

a. Memberikan masukan berupa informasi dan mungkin juga saran kepada pihak-pihak yang berkompeten dalam hal ini Bank Sumut Syariah, mengenai pengaruh bagi hasil dan suku bunga terhadap deposito mudharabah di Bank Sumut Syariah.

b. Sebagai bahan studi dan tambahan ilmu pengetahuan bagi mahasiswa Fakultas Ekonomi terutama Departemen Ekonomi Pembangunan yang ingin melakukan penelitian selanjutnya.

c. Memberikan pengetahuan dan pemahaman pada penulis tentang perbankan syariah khususnya pengaruh bagi hasil, suku bunga, terhadap deposito mudharabah di Bank syariah.

BAB II

LANDASAN TEORI

2.1. Pengertian Bank

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang Perbankan, yang dimaksud dengan Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak (Kasmir, 2002; 23).

Sebagai lembaga keuangan, kegiatan bank sehari-harinya tidak akan terlepas dari bidang keuangan. Kegiatan pihak perbankan secara sederhana dapat dikatakan adalah menghimpun dana dan menyalurkan dana kepada masyarakat umum.

Adapun kegiatan-kegiatan perbankan yang ada di Indonesia dewasa ini adalah: 1. Menghimpun dana dari masyarakat dalam bentuk simpanan giro, tabungan

dan deposito.

2. Menyalurkan dana ke masyarakat dalam bentuk kredit investasi, kredit modal kerja maupun kredit perdagangan.

Dalam praktek perbankan di Indonesia saat ini terdapat beberapa jenis perbankan yang diatur dalam Undang Perbankan. Berdasarkan Undang-Undang Nomor 10 Tahun 1998 jenis-jenis perbankan dapat ditinjau dari berbagai segi yaitu:

1. Dilihat dari Segi Fungsinya a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan di seluruh wilayah. Bank umum juga sering disebut bank komersil (commercial bank).

b. Bank Perkreditan Rakyat (BPR)

BPR adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Artinya di sini kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum.

2. Dilihat dari Segi Kepemilikan

3. Jenis bank dilihat dari segi kepemilikan tersebut adalah: a. Bank Milik Pemerintah

Bank milik pemerintah yaitu bank yang baik akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank dimiliki oleh pemerintah pula. Contoh: BRI, BNI, BTN dan BPD.

b. Bank Milik Swasta Nasional

Bank jenis ini merupakan bank yang seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannya didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula. Contoh: Danamon, Bank Niaga, BCA, Muamalat dan sebagainya.

c. Bank Milik Koperasi

Kepemilikan saham-saham pada bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi. Contoh : Bank Umum Koperasi Indonesia.

d. Bank Milik Asing

4. Dilihat dari Segi Status

Status ini menunjukkan ukuran kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk, modal maupun kualitas layanannya.

Status bank yang dimaksud adalah : a. Bank Devisa

Bank devisa merupakan bank yang dapat melaksanakan transaksi keluar negeri atau yang berhubungan dengan mata uang asing. Contoh: transfer ke luar negeri, pembukaan dan pembayaran

letter of credit serta transaksi lainnya.

b. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa.

5. Dilihat dari Segi Harga

Jenis bank jika dilihat dari segi atau caranya dalam menentukan harga baik harga jual maupun harga beli terdiri dari :

2.2. Bank Umum dan Jenis Kegiatan Usahanya

Menurut Undang-Undang Nomor 10 Tahun 1998, bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Hal ini menunjukkan bahwa bank umum menjalankan usaha di bidang jasa yang bersifat umum meliputi seluruh jasa perbankan, sebagai lembaga keuangan, dalam menjalankan usahanya di bidang jasa yang bersifat umum meliputi seluruh jasa perbankan sebagai lembaga keuangan.

Bank umum menerapkan dua cara dalam menjalankan usahanya di bidang jasa perbankan, yaitu :

a. Bank Konvensional

Mayoritas bank yang berkembang di Indonesia merupakan bank yang berorientasi pada prinsip konvensional. Hal ini tidak terlepas dari sejarah bangsa Indonesia, dimana asal mula bank di Indonesia dibawa oleh bangsa Belanda.

Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya, bank konvensional menggunakan dua metode yaitu:

dari suku bunga pinjaman maka dikenal dengan nama negative

spread (Kasmir, 2002; 38).

2. Untuk jasa-jasa bank lainnya pihak perbankan Barat menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau persentase tertentu. Sistem pengenaan biaya ini dikenal dengan istilah fee based.

b. Bank yang berdasarkan Prinsip Syariah

Bank yang berdasarkan prinsip syariah yaitu bank yang dalam aktivitasnya, baik dalam penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan atas dasar prinsip syariah.

2.3.Perbedan Bank Syariah dengan Bank Konvensional Tabel 2.1.

Perbedaan Bank Konvensional dengan Bank Syariah

NO ITEM BANK

KONVENSIONAL

BANK SYARIAH

1. Bunga Berbasis bunga Berbasis revenue/profit loss

sharing

2. Resiko Anti risk Risk sharing

3. Operasional Beroperasi dengan

Pendekatan

4. Produk Produk tunggal (kredit) Multi produk (jual beli, bagi hasil, jasa)

5. Pendapatan Pendapatan yang diterima

deposan tidak terkait dengan pendapatan yang diperoleh bank dari kredit

Pendapatan yang diterima

Bank Indonesia dan pemerintah

Al-quran, sunnah, fatwa ulama, Bank Indonesia dan pemerintah

8.

Falsafah Berdasarkan atas bunga (riba)

Tidak berdasarkan bunga (riba), spekulasi (maisir) dan ketidak jelasan (gharar)

9. Operasional -Dana masyarakat (dana pihak ketiga/DPK)

Sumber : Rodoni dan Hamid (2008).

2.4. Pengertian Mudharabah

Mudharabah berasal dari kata adhdharbu fil ardhi, yaitu bepergian untuk

urusan dagang. Firman Allah dalam surat 73 ayat 20, “mereka bepergian di muka

bumi mencari karunia Allah”. disebut juga qiradh yang berasal dari kata

al-qardhu yang berarti al qath’u (potongan) karena pemilik memotong sebagian hartanya untuk diperdagangkan dan memperoleh sebagian keuntungan.

secara teknis mudharabah adalah akad kerjasama usaha antar dua pihak dimana pihak pertama (shahibul mal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola. keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si

bunganya pada saat jatuh tempo

-Penyaluran dana pada

sektor yang

menguntungkan, aspek halal tidak menjadi pertimbangan agama

(mudharabah) yang baru akan mendapatkan hasil jika ‘diusahakan’terlebih dahulu

-Penyaluran dana (financing)

Pada usaha yang halal dan menguntungkan

10. Aspek sosial Tidak diketahui secara tegas

Dinyatakan secara eksplisit dan tegas yang tertuang dalam visi dan misi

11. Organisasi Tidak memiliki dewan pengawas syariah (DPS)

pengelola. Seandainya kerugian itu diakibatkan karena kecurangan atau kelalaian si pengelola, si pengelola harus bertanggung jawab atas kerugian tersebut.

Landasan hukum, Al Quran :

Dan jika dari orang0orang berjalan dimuka bumi mencari sebagian karunia

Allah SWT (Q.S. al-Muzzamil (73):20).

Apabila telah ditunaikan shalat maka bertebaranlah kamu dimuka bumi dan

carilah karunia Allah SWT (Q.S. al-Jumuah (63):10)

Al-Hadis:

Diriwayakan dari Abbas bahwa Abbas bin Abdul Muthalib jika memberikan

dana ke miktra usahanya secara mudharabah ia mensyaratkan agar dananya

tidak dibawa mengarungi lautan, menuruni lembah yang erbahaya, atau

membeli ternak. Jika menyalahi aturan tersebut yang bersangkutan

bertanggung jawab atas dana tersebut. kepada Rasulullah SAW dan

Rasulullah pun membolehkannya (H.R. Thabrani). Dari Shalih bin Suaib ra

bahwa Rasulullah saw bersabda, “Tiga hal yang didalmnya terdapat

keberkatan : jual beli secara tangguh, muqaradhah (mudharabah), dan

mencampuradukkan dengan tepung untuk keperluan rumah bukan untuk

dijual (H.R. Ibnu majah no. 2280, kitab At Tijarah).

Teknik Perbankan

modal diserahkan secara bertahap, harus jelas tahapannya dan disepakai bersama.

b) Hasil pengelolaan modal pembiayaan mudharabah dapat diperhitungkan dengan dua cara:

• Perhitungan dari pendapatan proyek (revenue sharing) • Perhitungan dari keuntungan proyek (profit sharing)

c) Hasil usaha dibagi sesuai dengan persetujuan dalam akad, pada setiap bulan atau waktu yang telah disepakati. Bank selaku pemilik modal menanggung seluruh kerugian kecuali akibat kelalaian dan penyimpanan pihak nasabah, seperti penyelewengan, kecurangan, dan penalahgunaan dana.

d) Bank berhak melakukan pengawasan terhadap pekerjaan namun tidak berhak mencampuri urusan pekerjaan/usaha nasabah.

e) Jika nasabah cidera dengan sengaja misalnya tidak mau membayar kewajiban atau menunda pembayaran kewajiban dapat dikenakan sanksi administrasi.

2.4.1. Macam-macam Mudharabah

Teknik Perbankan

a) Bank wajib memberitahukan kepada pemilik dana mengenai nisbah dan tata cara pemberitahuan keuntungan dan atau pembagian keuntungan secara risiko yang dapat ditimbulkan oleh penyimpanan dana. Apabila telah tercapai kesepakatan maka hal tersebut harus dicantumkan dalam akad.

b) Untuk tabungan mudharabah, bank dapat memberikan buku tabungan sebagai bukti penyimpanan, serta kartu ATM dan atau alat penarikan lainnya kepada penabung. untuk deposito

mudharabah, bank wajib memberikan sertifikat atau tanda

penyimpanan (bilyet) deposito kepada deposan.

c) Tabungan mudharabah dapat diambil setiap saat oleh penabung sesuai dengan perjanjian yang disepakati, namun tidak diperkenankan mengalami saldo negatif.

d) Deposito mudharabah hanya dapat dicairkan sesuai dengan jangka waktu yang telah disepakati 1,3,6,12 bulan. Deposito yang diperpanjang, setelah jatuh tempo akan diperlakukan sama seperti deposito baru, tetapi nilai pada akad sudah tercantum perpanjangan otomatis maka tidak perlu dibuat akad baru.

2. Al-Mudharabah Muqayyadah :

1) Al-Mudharabah muqayyadah on Balance Sheet.

Mudharabah muqayyadah on Balance Sheet adalah akad antara

pihak pemilik modal dengan pengelola dana untuk melakukan usaha, dimana pemilik dana dapat menetapkan syarat-syarat tertentu yang harus dipatuhi oleh bank.

Teknik Perbankan

a) Pemilik dana wajib menetapkan syarat tertentu yang harus diikuti oleh bank, wajib membuat akad yang mengatur persyaratan penyaluran dana simpanan khusus.

b) Wajib memberitahukan kepada pemilik dana mengenai nisbah dan tata cara pemberitahuan keuntungan dan atau pembagian keuntungan secara risiko yang dapat ditimbulkan dari penyimpanan dana. Apabila telah tercapai kesepakatan maka hal tersebut harus dicantumkan dalam akad.

c) Sebagai tanda bukti simpanan bank menerbitkan bukti simpanan khusus, bank wajib menisbahkan dana dari rekening lainnya. d) Untuk deposito mudharabah, bank wajib memberikan sertifikat

atau tanda penyimpanan (bilyet) deposito kepada deposan. 2) Akad mudharabah muqayyadah off Balance Sheet.

Mudharabah muqayyadah off Balance Sheet adalah akad dimana

menetapkan syarat-syarat tertentu yang harus dipatuhi oleh bank dalam mencari kegiatan usaha yang akan dibiayai dan pelaksana usahanya.

Teknik Perbankan

a) Sebagai tanda bukti simpanan bank menerbitkan bukti simpanan khusus. Bank wajib memisahkan dana dari rekening lainnya. Simpanan khusus dicatat pada porsi tersendiri dalam rekening administrasi.

b) Dana simpanan khusus harus disalurkan secara langsung kepada pihak yang diamantkan oleh pemilik dana.

Secara umum, aplikasi perbankan al mudharabah dapat digambarkan

2.8. Pengertian bagi hasil

Bagi hasil adalah pembagian keuntungan yang berdasarkan nisbah dalam perjanjian antara deposan dengan mudharib. Nisbah bagi hasil ini mencerminkan imbalan yang berhak diterima oleh kedua belah pihak yaitu antara mudharib (pengelola) dan shahibul al-mal (pemilik harta) yang bermudharabah. Mudharib mendapat imbalan atas kerjanya, sedangkan shahbul al-mal mendapat imbalan atas penyertaan modalnya. Pengertian lain menyatakan bahwa bagi hasil atau

profit lost sharing adalah suatu system yang meliputi tata cara pembagian hasil usaha antara penyedia dana dan pengelola dana. Pembagian hasil ini dapat terjadi antar bank dengan nasabah, maupun antara bank dengan nasabah penerima dana. Bentuk produk yang berdasarkan prinsip bagi hasil ini adalah mudharabah dan musyarakah, lebih prinsip mudharabah dapat dipergunakan sebagai dasr baik untuk produk pendanaan (tabungan dan deposito) maupun pembiayaan, sedangkan musyarakah lebih banyak pembiayaan (Muhammad, 1999).

Dalam pembagian keuntungan berdasarkan nisbah ini ada 2 landasan : 1) Prosentase

Nisbah keuntungan harus dinyatakan dalam bentuk prosentase antara kedua belah pihak, bukan dinyatakan dalam nilai nominal Rp tertentu. Nisbah keuntungan itu misalnya adalah 50:50, 70:30 atau 60:40 atau bahkan 99:1. Jadi keuntunagan nisbah ditentukan berdasarkan kesepakatan, bukan berdasarkan porsi setoran modal; tentu dapat saja bila nisbah keuntungan sebesar porsi setoran modal. 2) Bagi Untung dan Bagi Rugi

Badr Ad Din Al Ayni dalam bukunya Umdatul Qari Syarah Shahih Al Bukhari mengatakan prinsip riba atau bunga adalah penambahan. Menurut syariah, riba berarti penambahan atas harta pokok tanpa adanya transaksi bisnis riil” (Mathba’a al Amira, 1310 II, Vol V, hlm. 436). Bunga atau riba adalah penambahan, perkembangan, peningkatan dan pembesaran yang diterima pemberi pinjaman dari peminjam dari jumlah pinjaman pokok sebagai imbalan karena menangguhkan atau berpisah dari sebagian modalnya selama periode waktu tertentu. Secara umum riba adalah pengambilan tambahan yang harus dibayarkan, baik dalam transaksi jual beli maupun pinjam meminjam secara bathil atua bertentangan dengan prinsip muamalat dalam islam (Antonio, 1999. 59).

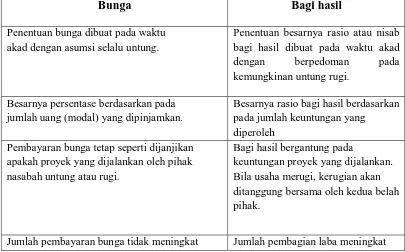

2.9.1. Perbedaan Bunga dan Bagi Hasil Tabel 2.2

Perbedaan Bunga dan Bagi Hasil

Bunga Bagi hasil

Penentuan bunga dibuat pada waktu akad dengan asumsi selalu untung.

Penentuan besarnya rasio atau nisab bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi.

Besarnya persentase berdasarkan pada jumlah uang (modal) yang dipinjamkan.

Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang

diperoleh Pembayaran bunga tetap seperti dijanjikan

apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi.

Bagi hasil bergantung pada

keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama oleh kedua belah pihak.

sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang booming.

sesuai dengan peningkatan jumlah pendapatan.

Eksistensi bunga diragukan oleh semua agama termasuk Islam.

Tidak ada yang meragukan keabsahan bagi hasil.

Sumber: Antonio, 1999

2.5. Teori Keynes tentang tingkat bunga

Keynes dalam teori menyebutkan bahwa, tingkat bunga di tentukan oleh permintaan dan penawaran uang, menurut teori ini ada tiga motif, mengapa seseorang bersedia untuk memegang uang tunai, yaitu motif transaksi, berjaga-jaga dan spekulasi (boediono, 1982:82). Tiga motif inilah yang merupakan sumber timbulnya permintaan uang yang diberi istilah Liquidity preference, adanya permintaan uang menurut teori Keynes berlandaskan pada konsepsi bahwa umumnya orang menginginkan dirinya tetap likuid untuk memenuhi tiga motif tersebut. Teori Keynes menekankan adanya hubungan langsung antara kesediaan orang membayar harga uang tersebut (tingkat bunga) dengan unsur permintaan akan uang untuk tujuan spekulasi, dalam hal ini permintaan besar apabila tingkat bunga rendah dan permintaan kecil apabila bunga tinggi.

2.6. Teori klasik tentang tingkat bunga (Loanable Funds)

untuk berkonsumsi guna menambah tabungan. Sedangkan bunga adalah ‘harga” dari (penggunaan) loanable funds, atau bisa diartikan sebagai dana yang tersedia untuk di pinjamkan atau dana investasi, karena menurut teori klasik, bunga adalah “harga” yang terjadi di pasar investasi. Investasi juga merupakan tujuan dari tingkat bunga. Semakin tinggi tingkat bunga, maka keinginan untuk melakukan investasi juga semakin kecil, alasannya adalah seorang pengusaha akan menambah pengeluaran investasinya apabila keuntungan yang diharapkan dari investasi tersebut lebih besar dari tingkat bunga yang harus di bayarkan untuk dana investasi tersebut sebagai ongkos untuk penggunaan dana (cost of

capital). Makin rendah tingkat bunga, maka pengusaha akan terdorong untuk

melakukan investasi, sebab biaya penggunaan dana juga semakin kecil, tingkat bunga dalam keadaan seimbang (artinya tidak ada dorongan naik turun) akan tercapai apabila keinginan menabung masyarakat sama dengan keinginan pengusaha untuk melakukan investasi.

2.7. Teori Permintaan

Permintaan pasar itu permintaan agregat untuk suatu komoditi yang menunjukkan jumlah alternatif dari komoditi yang diminta per periode waktu pada berbagai harga alternatif oleh semua individu di dalam pasar. Jadi permintaan pasar untuk suatu komoditi tergantung pada semua faktor yang menentukan permintaan individu dan selanjutnya pada jumlah pembeli komoditi tersebut di pasar. Secara geometris kurva permintaan pasar untuk suatu komoditi diperoleh melalui penjumlahan horizontal dari semua kurva permintaan individu untuk komoditi tersebut (Salvatore).

Ada beberapa faktor yang mempengaruhi permintaan deposito

mudharabah yaitu :

a. Bunga b. Bagi Hasil

Fungsi permintaan dapat ditulis sebagai berikut: Qdx = f ( Px, Py )

Keterangan :

Qdx : Deposito Mudharabah Px : Bunga

Py : Bagi hasil

Dari fungsi permintaan diatas dapat dilihat bahwa ada beberapa faktor yang mempengaruhi deposito mudharabah antara lain bunga dan bagi hasil. Hubungan antar variabel dapat dijelaskan sebagai berikut:

1. Bunga

Apabila bunga pada bank umum mengalami kenaikan maka permintaan akan deposito mudharabah akan mengalami penurunan sedangkan jika bunga itu menurun maka permintaan akan deposito mudharabah bertambah atau meningkat.

2. Bagi hasil

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan dalam pengumpulan data atau informasi empiris guna menyelesaikan atau memecahkan permasalahan dan menguji hipotesis penelitian.

3.1. Ruang Lingkup Penelitian

Ruang lingkup ini adalah memfokuskan pada dua variable utama yaitu Tingkat Suku Bunga dan Tingkat Bagi Hasil terhadap deposito mudharabah pada Bank Sumut Syariah cabang Medan.

3.2. Jenis dan Sumber data

3.3. Teknik Pengumpulan Data

Dalam penulisan skripsi ini, penulis menggunakn teknik pengumpulan data dengan melakukan penelitian langsung ke badan-badan atau instansi yang terkait (riset) serta penelitian kepustakaan (library researcnh), yaitu penelitian yang dilakukan pengumpulan data-data melalui bahan-bahan kepustakaan berupa tulisan-tulisan ilmiah, jurnal, laporan-laporan penelitian, artikel dan data elektronik yang bersifat online (internet) yang berhubungan dengan topik yang diteliti.

3.4. Pengolahan Data

Penulis menggunakan program E-Views 5.1 untuk mengolah data dalam penelitian skripsi ini.

3.5. Model Analisis Data

Model analisis data yang digunakan dalam menganalisis besarnya pengaruh variable-variabel bebas terhadap variable terikat digunakan model analisis ekonometrika dengan meregresikan varibel-varibel yang ada dengan menggunakan Metode Kuadrat Terkecil Biasa (Oldinery Least Square).

Adapun fungsi estimasinya adalah sebagai berikut :

Kemudian fungsi tersebut ditransformasikan ke dalam model persamaan regresi linier berganda dengan spesifikasi model sebagai berikut :

Y =α + β1X1+ β2X2 + µ…...(2) Dimana :

Y = Volume deposito mudharabah (Rupiah) α = Intercept/konstansta

β1β2 = Koefisien regresi

X1 = Tingkat suku bunga (%) X2 = Tingkat bagi hasil (%) µ = Term of error

Sehingga bentuk matematis hipotesa tersebut di atas adalah sebagai berikut :

, 2 <Ο

Χ ∂ Υ ∂L

artinya jika terjadi kenaikan pada X1 (Tingkat Suku Bunga), maka

Y (Jumlah Deposito Mudharabah) mengalami penurunan, ceteris paribus.

artinya jika terjadi kenaikan pada X2 (Tingkat Bagi Hasil), maka Y

(Jumlah Deposito Mudharabah) mengalami kenaikan, ceteris paribus.

3.6. Uji Kesesuaian (Test of Goodness of Fit)

memiliki nilai tetap. Cara yang digunakan untuk melihat tujuan tersebut yaitu dengan melihat nilai R² (koefisien determinasi) dan F hitung (untuk mengetahui pengaruh variabel independen secara simultan terhadap variabel dependen) serta nilai t hitung (untuk mengetahui pengaruh variabel independen secara parsial / sendiri-sendiri terhadap variabel dependen).

3.6.1 Koefisien Determinan (R2)

Koefisien Determinasi dilakukan untuk melihat seberapa besar variabel-variabel independen secara bersama mampu memberi penjelasan mengenai variabel dependen. Nilai R2 digunakan antara 0 sampai 1 (0<R2<1).

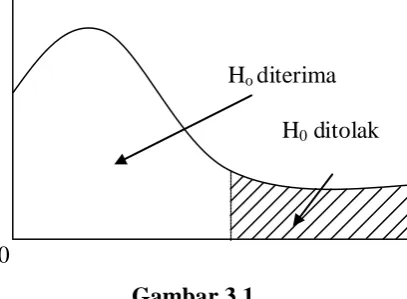

3.6.2 Uji F ( Uji Keseluruhan)

Uji F-Statistik digunakan untuk mengetahui seberapa besar pengaruh variabel independen secara keseluruhan atau bersama-sama (serempak) terhadap variabel dependen. Untuk pengujian ini digunakan hipotesis sebagai berikut :

Ho ; bi = 0 (tidak ada pengaruh) Ho ; bi ≠ 0 (ada pengaruh)

Nilai F-hitung diperoleh dengan rumus: F-hitung = R2/(k-1)

(1-R2)/(n-k) Dimana:

R2 = koefisien determinasi K = jumlah variabel independen N = jumlah sample

Kriteria :

H0: β1 = β2 = β3 = 0

Ho diterima (F*< F tabel), artinya variabel independen secara bersama-sama tidak berpengaruh nyata terhadap variabel dependen.

Ha: β1 ≠ β2 ≠ β3 ≠ 0

Ha Diterima (F* > F tabel), artinya variabel independen secara bersama-sama berpengaruh nyata terhadap variabel dependen.

Ho diterima H0 ditolak

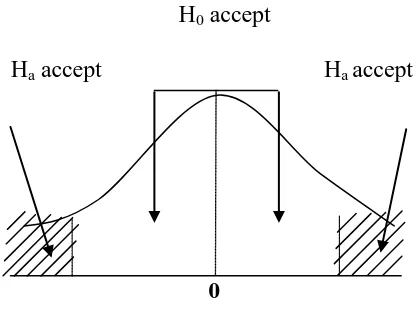

3.6.3. Uji t (Uji Parsial)

Uji t merupakan suatu pengujian yang bertujuan untuk mengetahui apakah masing-masing koefisien regresi signifikan atau tidak terhadap variabel dependen. Dengan menganggap variabel independen lainnya konstan. Dalam uji ini digunakan hipotesis sebagai berikut:

Ho : bi = b Ha : bi ≠ b

Dimana bi adalah koefisien variabel independen pertama nilai parameter hipotesis, biasanya b dianggap = 0. Artinya tidak ada pengaruh variabel X1 terhadap Y. Bila nilai t-hitung > t-tabel maka pada tingkat kepercayaan tertentu ho ditolak. Hal ini berarti bahwa variabel independen yang diuji berpengaruh secara nyata (signifikan) terhadap variabel dependen.

Nilai t-hitung diperoleh dengan rumus:

t-hitung =

Dimana:

bi : koefisien variabel independen ke-i b : Nilai hipotesis nol

Sbi : Simpangan baku dari variabel independen ke-i Kriteria Pengambilan Keputusan

H0 : β=0 H0 diterima (t*< t tabel) artinya variabel independen secara parsial tidak berpengaruh nyata terhadap variabel dependen.

:

(bi-b)

Ha : β≠0 Ha diterima (t*> t tabel) artinya variabel independen secara parsial berpengaruh nyata terhadap variabel dependen.

H0 accept

Ha accept Ha accept

0

Gambar 3.2 Kurva Uji t-statistik

3.7. Uji Penyimpangan Asumsi Klasik 3.7.1. Multicolinearity

Uji multikolinearitas dioeroleh dengan beberapa langkah yaitu :

1. Melakukan regresi lengkap Y=f(X1,….Xn) sehingga kita mendapatkan R-square.

2. Melakukan regresi X1 terhadap seluruh X lainnya, maka diperoleh Ri

-square (auxiliary regression).

3. Membandingkan nilai Ri-square dengan R-square. Hipotesis yang dapat

dipakai adalah Ho diterima apabila Ri-square > R-square model pertama

berarti tidak terjadi multikolinearitas dan Ha diterima apabila Ri-square <

R-square model pertama berarti terjadi masalah multikolinearitas.

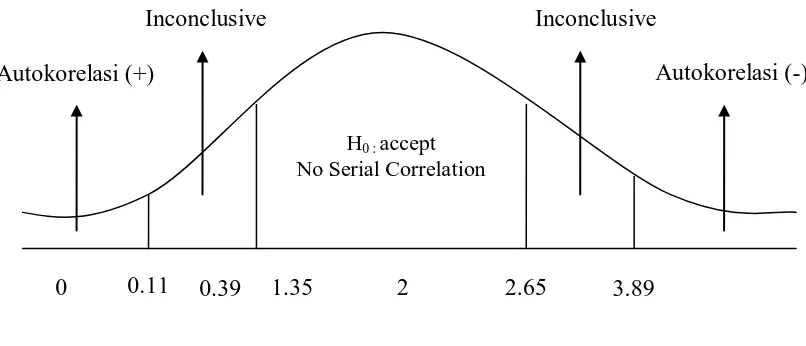

3.7.2. Serial Correlation (Autocorrelation)

Serial Correlation didefinisikan sebagai korelasi antara serangkaian observasi yang diurutkan menurut waktu atau ruang. Model regresi linear klasikmengasumsikan autokorelasi tidak terdapat di dalamnya distribusi atau gangguan μi dilambangkan dengan :

E(µ1 : μ2) = 0 i≠j

Ada beberapa cara untuk mengetahui keberadaan autkorelasi, yaitu dengan cara : a. Dengan menplot grafik

Uji Durbin-watson dirumuskan sebagai berikut:

Dw-hitung =

Bentuk hipotesisnya adalah sebagai berikut: Ho : ρ = 0 berarti tidak ada autokorelasi Ha : ρ≠ 0 berarti ada autokorelasi

Dengan jumlah sampel tertentu dan jumlah variabel independen tertentu, diperoleh nilai kritis dl dan du dalam tabel distribusi Durbin-Watson untuk berbagai nilai. Hipotesis yang digunakan adalah :

inconclusive

Positive autocorrelation negatif autocorrelation

Dl Du 2 4 – Du 4 - Dl

Ho Accept Gambar 3.3

Kurva Uji DW statistic

∑(et-et-1)2

Keterangan :

Model dengan lag variable dalam model regresi D-W dapat saja digunakan namun nilai D-W akan bias (mendekati dua). Maka untuk model regresi yang mengandung lagged dependent variable maka dianggap penggunaan DW test tidak berlaku untuk mengetahui apakah model tersebut terdapat autocorrelation atau tidak.

Oleh sebab itu digunakan h-statistic, yaitu dengan rumus:

3.7.3. Defenisi Operasional

Berdasarkan model yang digunakan dalam penelitian ini, maka variabel yang digunakan terdiri dari:

a. Deposito Mudharabah

Deposito Mudharabah adalah simpanan berdasarkan prinsip bagi hasil yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank. Data ini diperoleh dengan cara menjumlahkan keseluruhan dana dalam bentuk tabungan dan deposito yang berjangka satu bulan dan dalan satuan juta rupiah (Rp).

b. Tingkat Suku Bunga

Tingkat bunga yang harus dibayarkan kepada nasabah dalam memberikan keuntungan dari hasil mendepositokan dananya di bank konvensional. Data ini bersumber dari statistik keuangan Bank Indonesia menurut suku bunga per satu bulan bank umum dalam bentuk persen (%). c. Tingkat Bagi Hasil

BAB IV

HASIL DAN PEMBAHASAN 4.1. Profil dan Sejarah Singkat Bank SUMUT Syariah 4.1.1. Profil Perusahaan

a. Lokasi Perusahaan

Bank Sumut Syariah cabang Medan Terlatak di Jl. S. Parman No. 50A Medan.

b. Jumlah Tenaga Kerja dan Jam Kerja

Adapun jumlah tenaga kerja keseluruhan pada Bank Sumut Syariah cabang Medan berjumlah 45orang yang terdiri dari :

• Pegawai tetap berjumlah 19 orang.

• Peserta Latihan Kerja (Calon Pegawai) berjumlah 13 orang.

• Pegawai Outsourcing yang berasal dari PT. PKS (Puna Karya Sejahtera) berjumlah 12 orang.

• Cleaning Service berjumlah 3 orang.

Sedangkan standar jam kerja yang digunakan pada Bank Sumut Syariah cabang Medan adalah dimulai dari pukul 08.00 s/d 17.00 atau sekitar 9 jam dalam 1 hari kerja dengan rincian 8 jam kerja aktif dan 1 jam istirahat.

4.1.2. Sejarah Singkat Bank SUMUT Syariah

menjadi Badan Usaha Milik Daerah pada tahun 1965, Bank kembali diubah badan hukumnya menjadi Perseroan Terbatas pada tanggal pada tanggal 16 April 1999. Sebagai Bank yang memiliki visi untuk menjadi bank andalan bagi membantu mendorongkan pertumbuhan perekonomian dan pembanunan daerah dalam rangka meningkatkan taraf hidup rakyat, Bank Sumut senantiasa berusaha mengikuti perkembangan yang ada termasuk mendirikan Unit Usaha Syariah.

Gagasan dan wacana untuk mendirikan unit atau divisi usaha syariah ini sebenarnya telah berkembang cukup lama dikalangan stakeholder Bank Sumut, khususnya direksi dan komisaris atau lebih tepatnya sejak dikeluarkannya UU No.10 Tahun 1998 yang memberikan kesempatan bagi Bank Konvensional untuk mendirikan Unit Usaha Syariah. Atas dasar hal tersebut dan komitmen Bank Sumut terhadap pengembangan layanan syariah maka pada tanggal 04 November 2004 Bank Sumut membuka Unit Usaha Syariah yang merupakan unit kerja dari Bank Sumut konvensional yang berfungsi sebagai kantor induk dari kantor yang melaksankan kegiatan usaha berdasarkan prinsip syariah, atau unit kerja dari suatu cabang dari suatu Bank yang berkedudukan di luar negri yang berfungsi sebagai kantor induk dari kantor cabang pembantu syariah dan atau unit usaha syariah .

syariah Lubuk Pakam dan kantor cabang pembantu syariah Stabat serta kantor kas yang terletak di Lubuk Pakam.

Bank Sumut syariah merupakan salah satu Bank yang beroperasi berdasarkan prinsip syariah sesuai dengan izin prinsip BI No. 6/2 DPIP/Prz/Mdn tanggal 28 April dan izin pembukaan cabang syariah Medan dan Padang Sidempuan No. 6/142/Prz/Mdn tanggal 18 Oktober 2005 dan diikuti dengan dibukanya cabang syariah Tebing Tinggi pada tanggal 26 Desember 2005 sesuai dengan izin Operasional Bank Indonesia Medan kepada Direksi PT. Bank Sumut No. 7/177/DPIP/Prz/Mdn tanggal 15 Desember 2005 perihal rencana pembukaan cabang syariah, kantor cabang pembantu dan kantor kas Bank Sumut.

4.2. Visi dan Misi PT. Bank SUMUT Syariah 4.2.1. Visi

“Menjadi Bank andalan bagi membantu dan mendorong perekonomian dan pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka meningkatkan taraf hidup rakyat.”

Secara umum visi Bank Sumut Syariah adalah :

2. Meningkatkan keunggulan Bank Sumut dengan memberikan layanan lebis luas berdasarkan prinsip-prinsip syariah sehingga mendorong partisipasi mesyarakat secara luas dalam membangun daerah guna mewujudkan masyarakat sejahtera.

4.2.2. Misi

“Mengelola Dana Pemerintah dan masyarakat secara professional yang didasarkan pada prinsip-prinsip compliance.”

Secara Umum misi Bank Sumut Syariah adalah :

1. Memperluas jangkauan target pasar Bank Sumut, khususnya umat Islam sehingga mendorong partisipasi masyarakat yang lebih besar dalam kegiatan ekonomi.

2. Meningkatkan kualitas layanan produk dan jasa perbankan sehingga memperkuat daya saing Bank Sumut Syariah.

3. Meningkatkan sumber pendapatan dalam rangka memperkuat tingkat kesehatan Bank Sumut Syariah dan viabilitas di masa depan.

4.3. Produk-Produk Bank SUMUT Syariah 1. Tabungan Marwah (Martabe Wadiah)

Tabungan Marwah atau sekarang lebih dikenal dengan iB Martabe Wadiah yaitu tabungan yang dikelola berdasarkan prinsip Wadiah Yad al-Dhamanah, artinya tabungan yang sifatnya titipan murni dan tidak boleh dimanfaatkan kecuali oleh izin pemilik dana untuk Bank Sumut dalam mengelolanya pada sistem operasional Bank untuk mendukung sektor riil dan menjamin bahwa dana tersebut dapat ditarik setiap saat oleh pemiliknya.

2. Tabungan Marhamah ( Martabe Mudharabah)

Tabungan Marhamah yaitu tabungan yang dapat dikelola oleh Bank dengan sistem bagi hasil. Bank dapat mengelola tabungan tersebut untuk sektor riil dan hasil yang diperoleh bank dibagi kepada pemilik modal dengan sistem bagi hasil yang sesuai dengan proporsi yang telah ditetapkan.

3. Tabungan Makbul

4. Giro wadiah

Giro Wadiah atau pada Bank Sumut lebih dikenal dengan Giro iB Utama, yaitu salah satu produk yang menggunakan sistem Wadiah Yad ad-Dhamanah , artinya pemilik modal menitipkan uangnya secara murni tetapi Bank akan menggunakan dana tersebut sesuai dengan prinsip syariah dan menjamin akan mengembalikan titipan tersebut secara utuh bila sewaktu-waktu pemilik modal membutuhkan untuk keperluan transaksi.

5. Deposito

4.4. Pembiayaan dan Jasa-Jasa Bank SUMUT syariah

4.4.1. Pembiayaan

1. Pembiayaan iB Produktif dengan sistem Murabahah (jual beli), merupakan akad jual-beli atas barang dengan harga yang disepakati diawal dimana Bank menyebutkan harga pembelian dan margin keuntungan bank.

2. Pembiayaan iB Modal Kerja dan SPK dengan sistem Mudharabah dan Musyarakah (bagi hasil). Pembiayaan dengan sistem Mudharabah adalah akad kerja sama antara bank sebagai pemilik dana (shahibul mal) dengan nasabah sebagai pengelola dana (mudharib). Sedangkan pembiayaan dengan sistem Musyarakah adalah penanaman dana dari pemilik dana / modal untuk mencampurkan dana / modal pada suatu usaha tertentu, dengan pembagian keuntungan berdasarkan nisbah yang telah disepakati antara nasabah dan bank sedangkan kerugian ditanggung secara bersama pemilik dana / modal berdasarkan bagian dana / modal masing-masing. 3. Pembiayaan Gadai Emas iB Sumut adalah fasilitas pinjaman dana tanpa

imbal jasa yang diberikan Bank Sumut Syariah kepada nasabah dengan jaminan berupa emas yang berprinsip gadai syariah.

4.4.2. Jasa-Jasa

1. Transfer melalui sarana BI-RTGS (Real Time Gross Settlement), yaitu suatu sistem transfer dana elektronik antar peserta sistem BI-RTGS dalam mata uang rupiah yang penyelasaiannya dilakukan secara seketika per transaksi secara individual.

2. Sistem Kliring Nasional Bank Indonesia (SKNBI), yaitu pertukaran warkat atau data keuangan elektronik antar peserta kliring, baik atas nama peserta atau atas nama nasabah peserta yang perhitungannya diselesaikan pada waktu tertentu.

4.5.1. Pembagian Tugas dan Tanggung Jawab 4.5.1.1. Pimpinan Cabang

a. Tugas Pimpinan Cabang

1. Memimpin, mengkoordinar dan mengawasi serta melakukan penilaian terhadap kinerja pejabat dan karyawan dilingkungan kantor cabang. 2. Membina dan mengarahkan kegiatan pelayanan kepada nasabah

penggunaan teknologi informasi, administrasi kredit dan pengelolahan likuiditas dan memantau serta mengendalikan kegiatan-kegiatan tersebut.

3. Membina dan mengarahkan kegiatan menghimpun dana, menyalurkan kredit, pemasaran jasa-jasa Bank sesuai dengan ketentuan yang berlaku berdasarkan kebijakan Direksi pada perencanaan kerja bank serta memantau dan melaksanakan kegiatan-kegiatan tersebut.

4. Membina dan mengarahkan penyusunan rencana kerja tahunan jangka menengah dan jangka panjang untuk diajukan kepada Direksi dan selanjutnya menyusun action plan, melakukan koordinasi atas pelaksanaan rencana kerja yang telah disetujui.

5. Melakukan evaluasi atas performence kantor cabang dan memberikan pengarahan dalam program-program untuk melakukan performence sesuai target yang ditetapkan Direksi.

7. Memimpin kegiatan kelompok pemutus kredit sesuai dengan kebutuhan yang berlaku.

8. Membimbing, mengarahkan, dan memonitorkan upaya-upaya penyelesaian kredit non lenier.

9. Mengelola dan mengamankan kunci pintu kluis penyimpanan uang dan surat berharga jaminan kredit serta seluruh inventaris kantor.

b. Tanggung Jawab Pimpinan Cabang

1. Seluruh operasional kantor cabang syariah dan unit kantor di bawahny. 2. Menjaga kinerja kantor cabang syariah dengan mengacu pada rencana

kerja anggaran tahunan dan standar rasio yang sehat. 3. Pencapaian program kerja kantor cabang syariah.

4. Terjaminnya likuiditas bank sesuai ketentuan yang berlaku. 5. Kelayakan dan kualitas pembiayaan yang diberikan . 6. Pengeluaran biaya yang terjadi dikantor cabang syariah. 7. Kebenaran dan ketetapan waktu laporan yang diterbitkan.

8. Penerapan tata kelola perusahaan lingkungan kantor cabang syariah dan unit kantor di bawahnya.

9. Disiplin kerja pejabat, staf dan pegawai di lingkungan kantor cabang syariah dan unit kantor di bawahnya.

10.Pelaksanaan transaksi dan penggunaan aplikasi OLIB’S.

4.5.1.2. Wakil Pimpinan Cabang

a. Tugas Wakil Pemimpin Cabang.

1. Memberikan saran dan pertimbangan kepada pemimpin cabang. 2. Mensupervisi unit kerja dikantor cabang yang di bawahbya.

3. Membantu memimpin cabang dalam membina dan mengawasi seluruh pekerjaan staf dan karyawan di lingkungan kantor cabang.

4. Membantu pimimpinan cabang dalam mengevaluasi dan meningkatkan

performence kantor cabang.

5. Melakukan upaya peningkatan pelayanan kepada nasabah.

6. Mengkoordinir penyusunan usulan rencana kerja dari unit kerja yang di bawahnya.

7. Sebagai salah satu anggota /ketua komite pemutusan kredit kantor cabang sesuai dengan batas kewenangan.

8. Mengkoordinir dan memeriksa pembuatan laporan-laporan, analisis serta memberikan saran antisipasi untuk tindak lanjutnya.

9. Melakukan pembinaan, pengawasan dan pengaturan seluruh kegiatan operasional kantor cabang termasuk kantor kas.

10.Mengatur kebutuhan likuiditas kantor cabang setiap harinya.

11.Membantu pemimpin cabang dalam menjalani dan meningkatan hubungan dengan mengawasi masyarakat terutama pemilik dana.

13.Memeriksaka, meneliti bilyet deposito/sertifikat deposito serta surat berharga sesuia ketentuan yang berlaku.

14.Memeriksa kebenaran lampiran neraca dan saldo rekening.

b. Tanggung Jawab Wakil Pemimpin Cabang.

1. Bertanggung jawab atas seluruh tugasnya kepada pemimpin cabang. 2. Bertanggung jawab atas kelancaran dan kebenaran pelaksanaan seluruh

operasional unit kerja yang di supervisinya.

3. Memegang teguh rahasia jabatan dan rahasia bank.

4. Bertanggung jawab atas keamanan, penggunaan transaksi melelui aplikasi OLIB’s di lingkungan unitnya.

5. Bertanggung jawab atas keamanan dan keselamatan dokumen, arsip serta seluruh kekayaan perusahaan berada di lingkungan kantor cabang.

6. Bertanggung jawab atas kebenaran dan ketepatan waktu laporan-laporan dari unit dan supervisinya.

4.5.1.3. Pimpinan Seksi Pemasaran a. Tugas Pimpinan Seksi Pemasaran

1. Mengawasi dan Mengatur seluruh kegiatan operasional di seksinya. 2. Menyusun rencana kerja anggaran tahunan serta action program sesuai

3. Memberikan saran-saran atau pertimbangan-pertimbangan kepada pemimpin cabang tentang langkah-langkah atau tindakan-tindakan yang perlu di bidang tugasnya.

4. Melakukan pembinaan, pengawasan dan pengaturan seluruh kegiatan operasional pelaksanaan dana kas serta anlisis kredit.

5. Memeriksa data calon debitur dan meminta konfirmasi ke bank lain atau ke kantor cabang Bank Sumut syariah lainnya.

6. Melakukan transaksi/retaksasi serta melakukan pemeriksaan atas laporan transaksi/retaksasi barang agunan yang dilakukan oleh petugas transaksi.

7. Memeriksa kembali keabsenan dan kelengkapan dokumen-dokumen yang berhubungan dengan permohonan kredit.

8. Memeriksa analisa permohonan kredit yang dilakukan oleh analisa kredit.

9. Sebagai salah satu anggota komite pemutusan kredit.

10.Mengajukan memorandum kepada pemimpin cabang/ wakil pempinan cabang untuk mengajukan daftar komite pemutus kredit.

11.Meneliti laporan hasil pemantauan usaha debitur dan mengantisipasi tindak lanjutnya.

12.Melakukan pemeliharaan atas performance portofolio yang direalisir (Sandi 1 dan Sandi 2).

14.Mempersiapkan nilai pengajuan permohonan izin memberikan kredit ke kantor pusat apabila jumlah plafond kredit melebihi wewenang pemimpin cabang setelah mendapat persetujuan komite pemutus kredit.

15.Membuat surat panggilan /teguran peringatan kepada debitur yang menunggak pelunasan atau pembayaran angsuran pokok dan bunga kredit dan melakukan penagihan langsung.

16.Melakukan analisa permohonan bank garansi baik dengan kontrak garansi maupun tunai /blokir sesuai ketentuan yang berlaku.

17.Melaksanakan proses pembelian wesel, sertifikat deposito, promes dan surat berharga lainnya sesuai ketentuan berlaku.

18.Melakukan peninjauan atas proyek-proyek yang dibiayai dan melakukan koordinasi terhadap pimpinan proyek/bendaharawan.

19.Memberikan penilian pendapat serta menandatangani laporan analisa dan transaksi barang agunan kredit yang dibuat analisa kredit sesuai ketentuan yang berlaku.

20.Mempergunakan seluruh menu OLIB’s yang terdapat pada fungsi pemasaran kredit.

21.Menilai prestasi kerja pegawai di seksinya sesuai dengan ketentuan yang berlaku.

22.Memberikan rekomendasi izin cuti pegawai di lingkungan seksi pemasaran untuk disampaikan kepada pemimpin cabang.

b. Tanggung Jawab Pimpinan Seksi Pemasaran 1. Bertanggung jawab kepada pemimpin cabang. 2. Memegang teguh rahasia jabatan dan rahasia bank.

3. Bertanggung jawab atas kelancaran penagihan pelunasan dan angsuran pokok serta bunga kredit yang telah direalisir.

4. Bertanggung jawab atas kelayakan dan kualitas kredit yang diberikan. 5. Bertanggung jawab atas pencapaian target pemasaran kredit.

6. Bertanggung jawab atas biaya-biaya yang dikeluarkan untuk kepentingan seksinya dengan mengacu pada standar rasio yang sehat. 7. Bertanggung jawab atas keamanan, penggunaan dan transaksi melalui

aplikasi OLIB’s.

8. Bertanggung jawab atas keamanan dan keselamatan seluruh perlengkapan inventaris dan dokumen yang berada diseksi pemasaran.

4.5.1.4. Pimpinan Seksi Administrasi Penyelamatan Pembiayaan a. Tugas Pimpinan Seksi Penyelamatan Pembiayaan

1. Mengawasi dan mengkoordinir seluruh kegiatan operasional di seksi penyelamatan kredit

2. Memberi saran-saran dan atau pertimbangan kepada pemimpin cabang tentang langkah atau tindakan yang perlu diambil di bidang tugasnya 3. Membuat program kerja, anggaran tahunan dan action program dari

4. Membantu pimpinan cabang dalam penyelenggaraan kegiatan yang berhubungan dengan restrukturisasi kredit.

5. Melakukan pemantauan terhadap kredit yang telah terestrukturisasi (dengan menyusun laporan an bulanan perkembvangan usaha debitur yang dibuat perincian perkembangan usaha , pelaksanaan kegiatana tau

action plan dan kemungkinan pembayaran kembali) guna memastikan

kesanggupan debitur untuk melakukan pembayaran kembali persyaratan dalam akad kredit yang baru.

6. Mengevaluasi kredit bank yang telah restrukturisasi setiap triwulan dalam menghitung kembali kerugian yang telah terjadi serta melaporkan ke divisi penyelamatan kredit.

7. Menyusun jadwal kunjungan tim penyelamatan kredit dan mengkoordinasi penagihan tunggakan kredit.

8. Mengupayakan jalan keluar penyelamatan tunggakan kredit.

9. Membuat laporan hasil penagihan kredit non lancar dan laporan-laporan lain yang berhubungan dengan seksi penyelamatan kredit. 10.Membuat surat peringatan dan surat panggilan kepada debitur kredit

non lancar.

11.Menata dan mengarsip dengan baik seluruh surat masuk dan surat keluar yang berhubungan dengan seksi penyelamatan kredit.

13.Mengarsipkan surat pengajuan penagihan kredit bermasalah kepada BUPLN melalui atas izin kantor pusat.

14.Melaksanakan tugas-tugas lain yang berhubungan dengan seksinya.

b. Tanggung Jawab Pimpinan Seksi Penyelamatan Kredit

1. Tanggung jawab atas pelaksanaan tugasnya kepada pemimpin cabang. 2. Memegang teguh rahasia jabatan dan bank.

3. Bertanggung jawab atas semua operasional kantor cabang yang berhubungan dengan seksi penyelamatan kredit.

4. Bertanggung jawab penyampaian target penarikan kredit non lancar yang ditangani seksi penyelamatan kredit.

5. Bertanggung jawab atas kebenaran jumlah uang hasil tagihan tunggakan kredit yang telah dilaksanakan tim penyelamatan kredit. 6. Bertanggun jawab atas kebenaran atau ketetapan waktu pengiriman

laporan-laporan yang berhubungan dengan seksi penyelamatan kredit.

4.5.1.5. Control Intern

a. Tugas Control Intern

1. Memberi sarana atau pertimbangan kepada pimpinan cabang tentang langkah-langkah atau tindakan-tindakan yang perlu diambil di bidang tugasnya dengan tembusan kepada direksi c/q kepada pengawas.

3. Melakukan pemeriksaan atas kebenaran transaksi dan verifikasi nota serta memeriksa perlengkapan persyaratan administrasi sesuai dengan ketentuan yang berlaku.

4. Memberitahukan segara kasalahan transaksi atau kekurangan persyaratan administrasi kepada kepala unit terkait untuk diperbaiki atau dilengkapi.

5. Melaporkan segera kepada pemimpin cabang atas pertimbangan transaksi yang ditemukan untuk segera diambil tindakan dengan tembusan kepada direksi c/q divisi pengawasan.

6. Membuat hasil temuan penyimpangan kegiatan operasional kantor cabang kepada pemimpin cabang dengan tembusan kepada direksi c/q divisi pengawasan.

7. Membuat catatan atas setiap kesalahan / penyimpangan yang terjadi, baik jenis maupun petugas / pejabat yang melakukan dan secara rutin setiap bulan dilaporkan kepada pemimpin cabang dengan tembusan kepada direksi c/q divisi pengawasan.

8. Menata dan mengarsipkan dengan baik seluruh berkas yang berhubungan dengan control intern.

b. Tanggung Jawab Control Intern

1. Bertanggung jawab atas pelaksanaan tugasnya kepada pemimpin cabang.

2. Memegang teguh rahasia jabatan dan rahasia bank.

3. Bertanggung jawab atas semua operasional kantor cabang yang terkait dengan control intern.

4. Bertanggung jawab atas kebenaran dan ketepatan waktu pengiriman laporan-laporan yang terkait dengan control intern.

5. Bertanggung jawab atas keamanan dan keselamatan seluruh perlengkapan inventaris dan dokumen yang berada pada control intern. 6. Bertanggung jawab atas biaya-biaya yang dikeluarkan unit control

intern dengan mengacu kepada standar ratio yang sehat.

4.5.1.6. Pimpinan Seksi Operasional a. Tugas Pimpinan Seksi Operasional

1. Mengatur, membimbing, mengarahkan dan mengawasi pegawai seksinya dalam melaksanakan tugasnya.

2. Memberikan saran atau pertimbangan kepada wakil pemimpin cabang tentang langkah-langkah atau tindakan yang perlu diambil di bidang tugasnya.

pelaksanaan umum dan kepegawaian serta pelaksanaan administrasi kredit.

4. Mengajukan usulan rencana kerja, anggaran tahunan dan action

program untuk seksi operasional.

5. Memeriksa kebenaran, kelengkapan pencatatan dokuman transaksi pengiriman uang, pembebanan biaya, test key dan mensyahkannya. 6. Memeriksa kebenaran posting transaksi seluruh kegiatan di seksinya

yang diinput ke komputer sesuai ketentuan yang berlaku.

7. Menerima, memproses dan memeriksa bukti / advice / informasi dengan transfer / inkaso / LLG.

8. Memeriksa warkat-warkat yang dikliringkan dan daftar kliring.

9. Memeriksa kebenaran bukti-bukti penerimaan dan pembayaran berkenan dengan rekening-rekening nasabah yang sehubungan dengan seksinya.

10.Mengadministrasikan daftar warkat-warkat yang akan dikliringkan dan daftar pemindahbukuan.

11.Memeriksa surat keterangan penolakan warkat kliring.

12.Memeriksa dan mengawasi input data warkat-warkat kliring ke Komput er Sistem Otomasi Kliring Lokal (SOKL).

13.Menghadiri pertemuan kliring pada saat dianggap perlu dan melaksanakan administrasi sehubungan dengan pertemuan itu.