UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN

METODE

ECONOMIC VALUE ADDED

(

EVA

) DAN

MARKET VALUE ADDED

(

MVA

) PADA

TIGA EMITEN TERBAIK 2006

DRAFT SKRIPSI OLEH

SAHALA IAN PATRA NAPITUPULU 030502137

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006

ABSTRAK

Sahala Ian Patra Napitupulu (2007), Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA) Dan Market Value Added (MVA) Pada Tiga Emiten Terbaik 2006. Pembimbing Dr.Isfenti Sadalia,SE,ME. Ketua Departemen Manajemen Fakultas Ekonomi Prof.Dr.Hj. Ritha F. Dalimunthe,SE,MSi. Dosen Penguji I Dr.Muslich Lutfi,SE,MBA. Dosen Penguji II Dra.Ramona R.I Hasibuan,MP.

Economic Value Added (EVA) berfungsi untuk mengukur nilai tambah ekonomis suatu perusahaan berdasarkan laba setelah pajak atau juga pengembalian aktiva bersih (Return On Net Asset) dikurangi dengan biaya modal tertimbang (Weighted Average Cost Of Capital) yang terpakai. Para ahli ekonomi yang setuju dengan metode ini mengklaim bahwa metode EVA dapat membantu menyesuaikan kepentingan para manajer dengan shareholder.

Market Value Added (MVA) merupakan indikator eksternal yang dapat mengukur kekayaan perusahaan yang tercipta untuk para shareholder dimana banyak praktisi yang menganggap MVA menjadi tolok ukur yang berdasarkan pada nilai yang terpenting yaitu nilai pasar. MVA merupakan single measures yang paling cocok untuk menilai kesuksesan atau kegagalan manajemen untuk menciptakan kekayaan bagi para shareholder.

Perumusan masalah dalam penelitian ini adalah bahwa berdasarkan analisis EVA dan

MVA, apakah ke tiga emiten terbaik 2006 versi majalah Investor (ASII, ANTM, PGAS) telah mampu untuk menciptakan nilai tambah (value added) bagi perusahaannya.

Hipotesis yang dikemukakan dalam penelitian ini adalah bahwa dengan aplikasi EVA dan

MVA yang diterapkan pada perusahaan maka ke tiga emiten terbaik 2006 telah mampu untuk menciptakan nilai tambah bagi perusahaannya. Metode yang digunakan untuk membuktikan hipotesis adalah metode analisis deskriptif dan metode analisis kuantitatif.

Penelitian ini bertujuan untuk mengetahui kemampuan dari tiga emiten terbaik 2006 versi majalah Investor (ASII, ANTM, PGAS) dalam menciptakan nilai tambah bagi perusahaannya. Berdasarkan analisis dan evaluasi kinerja keuangan perusahaan dengan menggunakan metode

EVA dan MVA didapatkan hasil bahwa ke tiga emiten terbaik 2006 (ASII, ANTM, PGAS) selalu mampu untuk menciptakan nilai tambah bagi perusahaannya yang tercermin dari nilai EVA dan

MVA yang selalu bernilai positif selama periode penelitian 2003-2006, sehingga pernyataan bahwa emiten terbaik harus dapat memberikan nilai (value) kepada pemodal publik telah terpenuhi.

Kesimpulan dari penelitian ini adalah bahwa ketiga emiten terbaik 2006 telah memperhatikan sepenuhnya kepentingan para shareholder yang tercermin dari nilai EVA dan

MVA yang selalu bernilai positif.

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas kasih dan cinta-Nya yang sangat berlimpah, sehingga penulis dapat menyelesaikan skripsi ini guna memperoleh gelar kesarjanaan (SE) pada Fakultas Ekonomi Universitas Sumatera Utara.

Dalam menyelesaikan skripsi ini, penulis telah banyak mendapat bantuan dari berbagai pihak, sehingga dalam kesempatan ini penulis ingin sekali mengucapkan rasa terima kasih yang sebesar-besarnya kepada :

1) Bapak Drs.Jhon Tafbu Ritonga,M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2) Ibu Prof.Dr.Hj.Ritha Fatimah Dalimunthe,SE,MSi, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3) Ibu Dra.Nisrul Irawaty,MBA, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4) Ibu Dr.Isfenti Sadalia,SE,ME, selaku Dosen Pembimbing yang telah sangat banyak memberikan bimbingan, saran serta petunjuk kepada penulis dalam menyelesaikan skripsi ini.

5) Bapak Dr.Muslich Lutfi,SE,MBA, selaku Dosen Pembanding/Penguji I.

6) Ibu Dra.Ramona R.I Hasibuan,MP, selaku Dosen Pembanding/Penguji II dan juga selaku Dosen Wali yang telah banyak membantu penulis selama masa perkuliahan.

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 8) Orangtuaku, Ayahanda M. Napitupulu dan Mama H. Aritonang yang selalu ada untuk

penulis dalam keadaan apapun dan selalu memberikan dorongan moril dan materil serta doa demi kesuksesan penulis.

9) Saudara-saudaraku yang kusayangi, buat abang Jendry Simon,ST, Dedy, ST dan Roy, buat Kakak Meryana Nora,SE.Ak dan adik Soneta yang selalu memberikan semangat, saran, kritikan dan doa kepada penulis.

10) Buat sahabat-sahabat baikku: anak-anak Andalan (Moik Lapok, Babal), anak-anak Naga Terbang (Iman, Rizki, Arief, Dearbin, Chaidir, As’sari, Daniel, Cody,Indra), anak-anak Ipol (Ery, Rudy, Ivan, Fajar,Sigit) dan juga Berdian, Harto, Donny, Suar, Toga, Eed. Heri, Habibi, Dll. Semoga persahabatan ini dapat terjaga selamanya.

11) Buat teman-teman seperjuangan dari manajemen keuangan : Junita Elisabet, Farida (makasih datanya), Jonris, Pesta, Rizkan, Siska, Elisabet, Tangi, Hanna dan Dira (makasih atas bantuannya)

12) Buat teman-teman di manajemen stambuk 2003 serta para senior dan junior yang tidak dapat disebutkan namanya satu-persatu, terima kasih banyak.

Dan akhirnya. Penulis sangat berharap skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan dan semoga Tuhan Yang Maha Esa akan selalu melimpahkan berkat, kasih dan karunianya kepada kita semua.

Medan, November 2007

Penulis,

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006

DAFTAR ISI

Halaman ABSTRAK KATA PENGANTAR... iDAFTAR ISI ... iii

DAFTAR TABEL... vi

DAFTAR GAMBAR...vii

BAB I PENDAHULUAN... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 7

1.3. Kerangka konseptual... 7

1.3.1. Economic Value Added ( EVA) ... 7

1.3.2. Market Value Added ( MVA)... 8

1.4. Hipotesis ... 9

1.5. Tujuan Dan Manfaat Penelitian ... 10

1.6. Metodologi Penelitian ... 10

1.6.1. Batasan Operasional ... 10

1.6.2. Definisi Operasional ... 11

1.6.3. Waktu penelitian ... 15

1.6.4. Jenis Data ... 15

1.6.5. Teknik Pengumpulan Data ... 15

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006

2.3.2. Perhitungan Market Value Added (MVA) ... 24

2.4. Hubungan Antara EVA Dan MVA... 26

2.5. Manfaat Penerapan EVA Dan MVA … ... 26

2.6. Keterbatasan Pengukuran Kinerja Berdasarkan EVA Dan MVA .... 30

BAB III GAMBARAN UMUM PERUSAHAAN... 32

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006

4.1.3. Analisis Dan Evaluasi EVA Pada PGAS... 54

4.2. Analisis Dan Evaluasi MVA... 60

4.2.1. Analisis Dan Evaluasi MVA Pada ASII ... 61

4.2.2. Analisis Dan Evaluasi MVA Pada ANTM ... 64

4.2.3. Analisis Dan Evaluasi MVA Pada PGAS... 66

BAB V KESIMPULAN DAN SARAN... 70

5.1. Kesimpulan ... 71

5.2. Saran ... 73

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006

DAFTAR TABEL

Halaman Tabel 1.1 Langkah-Langkah Perhitungan EVA ...12Tabel 1.2 langkah-Langkah Perhitungan MVA ...14

Tabel 4.1 Perhitungan RONA Pada PT.Astra International Tbk (ASII) ...44

Tabel 4.2 Perhitungan WACC Pada PT.Astra International Tbk (ASII)...45

Tabel 4.3 Perhitungan Invested capital pada PT.Astra International Tbk...46

Tabel 4.4 Perhitungan EVA Pada PT.Astra International Tbk (ASII) ...47

Tabel 4.5 Perhitungan RONA Pada PT.Aneka Tambang Tbk (ANTM) ...50

Tabel 4.6 Perhitungan WACC Pada PT.Aneka Tambang Tbk (ANTM) ...51

Tabel 4.7 Perhitungan Invested Capital Pada PT.Aneka Tambang Tbk ...52

Tabel 4.8 Perhitungan EVA Pada PT.Aneka Tambang Tbk (ANTM) ...53

Tabel 4.9 Perhitungan RONA Pada PT.Perusahaan Gas Negara Tbk (PGAS) ...55

Tabel 4.10 Perhitungan WACC Pada PT.Perusahaan Gas Negara Tbk (PGAS)...56

Tabel 4.11 Perhitungan Invested Capital Pada PT.Perusahaan Gas Negara Tbk.57 Tabel 4.12 Perhitungan EVA Pada PT.Perusahaan Gas Negara Tbk (PGAS) ...58

Tabel 4.13 Perhitungan MVA Pada PT.Astra International Tbk (ASII) ...61

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 Tabel 4.15 Perhitungan MVA Pada PT.Perusahaan Gas Negara Tbk (PGAS) ...66

Tabel 4.16 Nilai EVA Dan MVA Pada Tiga Emiten terbaik 2006 ... 69

DAFTAR GAMBAR

Halaman

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perubahan pesat yang terjadi dalam dunia bisnis sekarang ini, disaat perusahaan mulai berlomba untuk berinvestasi keseluruh penjuru dunia, tujuan perusahaan yang berorientasi pada maksimalisasi laba sudah kurang relevan lagi. Masa persaingan ketat yang terjadi saat ini membuat perusahaan dituntut untuk menetapkan tujuan dengan selalu mempertimbangkan suara para stakeholdernya.

Setiap perusahaan bertanggung jawab untuk selalu mengutamakan setiap kepentingan seluruh stakeholder dan hal ini menuntut perusahaan untuk selalu menimbang semua strategi yang akan diambil dan dampaknya kepada para stakeholder. Hal ini mendasari tujuan perusahaan yang semula berorientasi pada laba berubah menjadi lebih berorientasi pada nilai.

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 kinerja keuangan yang diukur dengan rasio-rasio keuangan kurang dapat dipertanggung jawabkan karena rasio keuangan yang dihasilkan sangat bergantung pada metode akuntansi yang digunakan. Hal inilah yang menimbulkan beberapa kritik tentang seberapa valid pengukuran kinerja berdasarkan rasio keuangan dapat menunjukkan kinerja sebenarnya dari manajemen perusahaan. Pengukuran berdasarkan rasio ini tidak dapat diandalkan dalam mengukur nilai tambah yang yang tercipta dalam periode tertentu.

Banyak perusahaan yang pada saat ini menggunakan ukuran kinerja keuangan yang lebih menekankan pada nilai perusahaan (value) atau yang populer disebut Value Based Management

(VBM). VBM memiliki dua kegunaan penting. Pertama, penciptaan nilai bagi pemegang saham sebagai tujuan utama dari perusahaan. Kedua, sebagai ukuran kinerja intenal perusahaan yang mampu memotivasi manajemen mengejar tujuan perusahaan tersebut. Varian dari Value Based Management (VBM) yang sering digunakan dalam mengukur kinerja keuangan perusahaan yang menekankan pada penciptaan nilai perusahaan adalah Economic Value Added (EVA) dan Market Value Added (MVA)

Economic Value Added (EVA) yang dipopulerkan dan dipatenkan oleh Stewart & Company menjadi sangat relevan untuk mengukur kinerja yang berdasarkan pada nilai (value),karena pada dasarnya EVA mengukur nilai tambah dalam suatu periode tertentu. Young & O Byrne (2001:17) menyatakan bahwa EVA mengukur nilai tambah yang dihasilkan perusahaan kepada shareholder dengan memperhitungkan biaya modal (cost of capital). Nilai tambah ini tercipta apabila perusahaan memperoleh keuntungan diatas biaya modal perusahaan. Logika dasarnya adalah bahwa tidak ada modal yang didapat dengan gratis dan tingkat resiko perusahaan dalam melakukan investasipun berbeda-beda.

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 Gadkari dan Viksel (2000) berpendapat bahwa, ada tiga hal utama yang membedakan EVA dengan tolok ukur keuangan yang lain yaitu :

1) EVA tidak dibatasi oleh oleh prinsip akuntansi yang berlaku umum. Pengguna EVA dapat menyesuaikan dengan kondisi spesifik.

2) EVA dapat mendukung setiap keputusan dalam sebuah perusahaan, mulai dari investasi modal, kompensasi karyawan dan kinerja unit bisnis.

3) Struktur EVA yang cukup sederhana membuatnya dapat digunakan oleh bagian lain seperti engineering, environmental dan personil yang lain sebagai alat yang umum untuk mengkomunikasikan aspek yang berbeda dari kinerja keuangan.

Artikel yang dimuat pada Majalah SWA (2002) membahas mengenai penilaian EVA perusahaan publik di Indonesia dari tahun 2000 sampai dengan tahun 2002. Hasil dari perhitungan yang mereka lakukan menunjukkan bahwa perusahaan yang mampu membukukan EVA positif semakin turun dari tahun ke tahun, yaitu 47 perusahaan pada tahun 2000, menjadi 33 perusahaan ditahun 2001 dan pada tahun 2002 hanya sebanyak 24 perusahaan. Majalah SWA yang terbit 2003 membahas mengenai emiten non bank dan lembaga keuangan lain dan mengukur kinerja keuangan mereka dengan menggunakan konsep EVA dan menemukan kenyataan bahwa tahun 2003 hanya 10,9% dari total emiten non bank dan lembaga keuangan lain yang menciptakan nilai (value) bagi para shareholdernya. Hal ini mungkin disebabkan untuk menanggung beban bunga dari hutang saja banyak perusahaan hanya mampu menghasilkan laba yang minim dan bahkan menderita kerugian apalagi kalau memperhitungkan beban ekuitas.

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006

Market Value Added (MVA) merupakan selisih antara nilai pasar perusahaan (termasuk ekuitas dan utang) dan modal keseluruhan yang diinvestasikan dalam perusahaan. Nilai pasar akan mencerminkan ekspetasi pasar mengenai kesuksesan kinerja manajer dalam menginvestasikan modal yang telah dipercayakan padanya dan mengubahnya menjadi lebih bernilai.

Stewart & Company sebagai salah satu pencetus metode ini percaya bahwa MVA merupakan ukuran tunggal yang paling pas untuk menilai kesuksesan atau kegagalan suatu perusahaan dalam menciptakan kekayaan bagi pemegang saham. Penelitian yang dilakukan oleh Lehn & Makhija untuk menguji sahih atas hubungan EVA dan MVA dengan stock return dari 241 perusahaan yang termasuk pada peringkat pencipta nilai yang setiap tahun diterbitkan oleh Stewart & Co, dan hasil pengujiannya menyimpulkan bahwa EVA dan MVA berkorelasi positif dan signifikan dengan stock return ( pengembalian saham)

Majalah INVESTOR sebagai salah satu majalah investasi dan keuangan di Indonesia pada tahun 2006 telah mengeluarkan daftar emiten terbaik 2006 versi mereka, dimana yang menjadi pemenang adalah emiten yang dinilai memiliki kinerja teknikal dan fundamental yang sangat baik serta mendapat perhatian yang besar dari para pelaku pasar yang tercermin dari hasil

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 PT.ASTRA INTERNATIONAL Tbk (ASII) merupakan emiten yang menghasilkan laba terbesar tahun 2005 sebesar Rp. 5,54 triliun atau meningkat 50% dari tahun sebelumnya, namun akibat inflasi mengakibatkan nilai penjualan otomotif ASTRA sejak akhir 2005 hingga kuartal I 2006 mengalami penurunan hingga 40% sampai tahun 2007, dan diperkirakan akan meningkat kembali pada 2008. ASII Sebagai group usaha yang memiliki banyak line bisnis memiliki dua strategi ekspansi yakni memperkuat value chain disemua line bisnis yang ada dan memanfaatkan peluang-peluang yang dapat memberikan value added.

PT.ANEKA TAMBANG Tbk (ANTM) juga memiliki kinerja yang cukup baik dimana pada tahun 2005 laba bersih perusahaan tercatat sebesar Rp.841,93 miliar atau meningkat sebesar Rp.31 miliar dibanding tahun sebelumnya. Periode 1 april 2005- 31 maret 2006 saham perusahaan ini mampu memberikan return sebesar 92% ,dan salah satu hal yang sangat menarik dari perusahaan ini adalah cukup besarnya devidend yield yang dibagikan kepada para

shareholder yaitu sekitar 6,51%

Kinerja yang spektakuler juga dialami oleh PT.PERUSAHAAN GAS NEGARA Tbk (PGAS) dimana pada tahun 2005 laba bersih perseroan meningkat dari Rp 474,33 miliar menjadi Rp 862,01 miliar atau naik sekitar 81% . Kinerja seperti inilah yang membuat saham emiten yang berkode PGAS sangat diminati para pemodal namun sangat disayangkan bahwa saham persero ini yang ditawarkan untuk umum pada bursa 90%nya dimiliki oleh pihak asing ( Investor, no.145,2006)

Pemilihan emiten terbaik versi majalah INVESTOR ini sejak awal dibuat dengan mengacu pada kepentingan pemodal publik. Emiten terbaik harus dapat memberikan nilai (

value) yang sebesar-besarnya kepada pemegang saham (shareholder) dimana hal ini dapat diukur melalui metode EVA dan MVA.

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 “Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA) Dan Market Value Added (MVA) Pada Tiga Emiten Terbaik 2006 “

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan pada sub bab sebelumnya, maka rumusan pokok masalah dalam penelitian ini adalah sebagai berikut: “ Berdasarkan analisis

Economic Value Added (EVA) dan Market Value Added (MVA) , apakah ke tiga emiten terbaik 2006 yaitu PT.ASTRA INTERNATIONAL Tbk, PT.ANEKA TAMBANG Tbk, PT.PERUSAHAAN GAS NEGARA Tbk telah mampu untuk menciptakan nilai tambah (value added) yang sebesar-besarnya bagi perusahaan”

C. Kerangka Konseptual 1. Economic Value Added (EVA)

S.David Young dan Stephen F O Byrne (2001:17) mendefinisikan EVA sebagai berikut: “EVA didasarkan pada gagasan keuntungan ekonomis (residual income) yang menyatakan bahwa kekayaan hanya diciptakan ketika sebuah perusahaan meliputi biaya operasi dan biaya modal “. EVA dapat dinyatakan sebagai perhitungan profitabilitas suatu operasi perusahaan yang tidak hanya mengurangkan biaya operasi dari pendapatan yang ada namun juga mengurangkan biaya modal yang terkait dengan operasi tersebut terhadap total pendapatan.

Young & O’Byrne (2001) berpendapat bahwa EVA merupakan selisih antara NOPAT dengan biaya modal atau EVA merupakan selisih antara pengembalian aktiva bersih dengan biaya modal yang dikalikan dengan modal yang diinvestasikan, sehingga dapat dirumuskan bahwa EVA adalah :

EVA = (RONA – WACC) modal yang diinvestasikan

Berdasarkan rumus yang telah dikemukakan sebelumnya kita dapat melihat bahwa EVA akan meningkat, dan nilai dapat tercipta ketika sebuah perusahaan dapat mencapai hal berikut ini : a) Peningkatan pengembalian atas modal yang ada jika RONA meningkat sedangkan WACC

dan modal yang diinvestasikan tetap

b) Peningkatan RONA lebih besar daripada WACC ( RONA > WACC ) c) Pengurangan biaya modal

2. Market Value Added (MVA)

Young & O’Byrne (2001:26) menyatakan bahwa Market Value Added (MVA) adalah perbedaan antara nilai pasar perusahaan (termasuk ekuitas dan utang) dan modal keseluruhan yang diinvestasikan dalam perusahaan. Definisi lain tentang MVA dinyatakan oleh Timothy J. Gallagher sebagai berikut : “Market Value Added is the market value of the firm ,debt plus equity, minus the total amount of capital invested in the firm”

Market Value Added (MVA) = nilai pasar – modal yang diinvestasikan MVA = (nilai pasar dari ekuitas + nilai pasar dari utang + bunga minoritas)

- ( modal yang diinvestasikan )

Rumus yang telah dikemukakan sebelumnya dapat memperlihatkan bahwa nilai MVA akan bernilai positif jika nilai pasar lebih besar daripada modal yang diinvestasikan. MVA dengan kata lain akan bernilai positif jika kapitalisasi pasar lebih besar dibandingkan modal yang diinvestasikan.

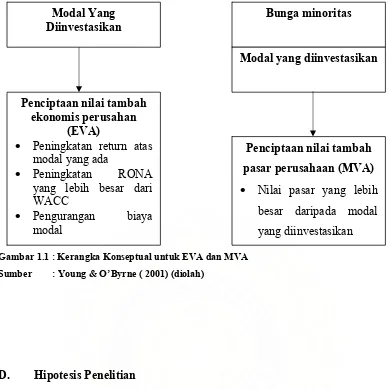

Berikut adalah gambar model kerangka konseptual yang menyatakan hubungan antara EVA dengan penciptaan nilai tambah ekonomis perusahaan dan hubungan MVA dengan penciptaan nilai tambah pasar perusahaan yakni :

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006

Modal Yang • Nilai pasar yang lebih

besar daripada modal yang diinvestasikan

Gambar 1.1 : Kerangka Konseptual untuk EVA dan MVA

Sumber : Young & O’Byrne ( 2001) (diolah)

D. Hipotesis Penelitian

Sesuai dengan perumusan masalah dan kerangka konseptual yang telah dijelaskan sebelumnya, maka hipotesis yang dapat dikemukakan oleh penulis adalah :

“ Berdasarkan Aplikasi EVA dan MVA yang diterapkan perusahaan maka ke tiga emiten terbaik 2006 yakni PT.ASTRA INTERNATIONAL Tbk, PT.ANEKA TAMBANG Tbk, DAN PT.PERUSAHAAN GAS NEGARA Tbk telah mampu untuk menciptakan nilai tambah bagi perusahaan “

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah:

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 a. Memperkenalkan lebih jauh mengenai analisis economic value added (EVA) dan market

value added (MVA) sebagai alat ukur kinerja dan keuangan perusahaan serta cara untuk mengukur EVA dan MVA tersebut

b. Mengetahui dan menganalisis kemampuan dari tiga emiten terbaik 2006 (ASII, ANTM, PGAS) dalam menciptakan nilai tambah bagi perusahaannya.

2. Manfaat penelitian

a) Bagi perusahaan, sebagai bahan masukan/acuan dalam membuat kebijakan keuangan khususnya kebijakan yang berorientasi pada peningkatan nilai perusahaan.

b) Bagi penulis, menambah wawasan dan memperdalam pengetahuan mengenai konsep EVA dan MVA serta cara mengaplikasikannya.

c) Bagi pihak lain, memberikan sumbangan pemikiran dalam melakukan penelitian pada masa mendatang khususnya penelitian yang berkaitan dengan penciptaan nilai tambah bagi perusahaan.

F. Metode Penelitian 1. Batasan operasional

Agar penelitian yang dilakukan lebih terarah dan tidak menyimpang dalam pembahasan dan analisis masalah, maka penulis menetapkan batasan operasional penelitian pada beberapa hal yaitu :

a. Batasan penelitian yang penulis tetapkan terbatas pada analisis EVA dan MVA sebagai ukuran penciptaan nilai dengan tujuan menghindari ketidak akuratan data dalam membahas dan menganalisis data.

emiten tersebut adalah PT.ASTRA INTERNATIONAL Tbk (ASII), PT.ANEKA TAMBANG Tbk (ANTM), dan PT.PERUSAHAAN GAS NEGARA Tbk (PGAS).

2. Definisi Operasional

Definisi operasional dan pengukuran variabel yang digunakan pada penelitian ini adalah:

a) Economic Value Added (EVA)

Allen (2000:92) mendefinisikan EVA sebagai laba dikurang biaya modal tertimbang dikali jumlah modal yang digunakan. Young & O ‘Byrne (2001:92) menyatakan bahwa

Economic value added (EVA) merupakan selisih antara pengembalian aktiva bersih dengan biaya modal dikalikan dengan modal yang diinvestasikan, sehingga dapat dirumuskan bahwa :

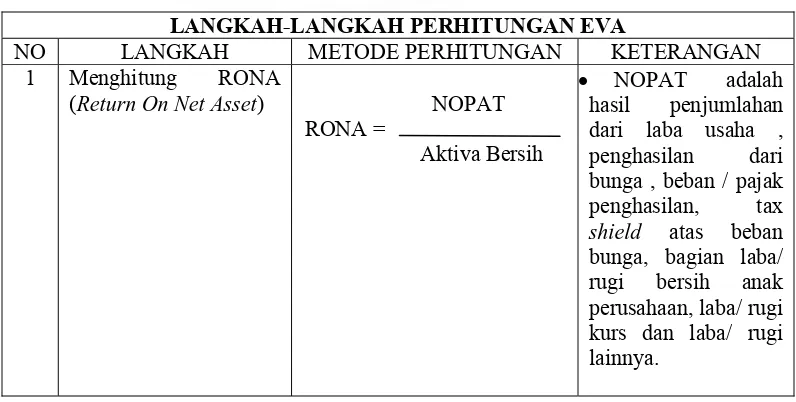

EVA = NOPAT – (WACC x capital)

Langkah-Langkah Untuk Menghitung Nilai EVA LANGKAH-LANGKAH PERHITUNGAN EVA

NO LANGKAH METODE PERHITUNGAN KETERANGAN 1 Menghitung RONA

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006

IC = hutang bank jangka pendek + pinjaman bank/ sewa guna usaha/obligasi jangka panjang + kewajiban pajak tangguhan + kewajiban jangka panjang lain + hak atas aktiva bersih anak perusahaan dan juga ekuitas

4 Penciptaan nilai EVA = NOPAT – (WACC x

Sumber : Young & O’Byrne (2001) (Diolah)

b. Market Value Added (MVA)

Young & O’Byrne (2001:26) menyatakan bahwa market value added (MVA) adalah perbedaan antara nilai pasar perusahaan (termasuk ekuitas dan utang) dan modal keseluruhan yang diinvestasikan dalam perusahaan. Timothy J Gallagher dalam media ekonomi,vol 11,2005 berpendapat bahwa “Market Value Added is the market value of firm, debt plus equity, minus the total amount of capital invested in the firm “, dan dari definisi-definisi tersebut maka dapat ditentukan rumus untuk mencari nilai MVA adalah :

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 MVA =(nilai pasar dari ekuitas + nilai pasar dari utang + bunga minoritas)

- ( modal yang diinvestasikan )

Tabel 1.2

Langkah-Langkah Untuk Menghitung nilai MVA LANGKAH-LANGKAH PERHITUNGAN MVA

NO LANGKAH METODE PERHITUNGAN KETERANGAN 1 Menghitung nilai pasar

dari ekuitas

MV of Equity = ( harga saham akhir tahun buku perusahaan) x ( jumlah saham perusahaan yang beredar pada periode tersebut)

2 Menghitung nilai pasar dari utang

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006

3 Menghitung nilai bunga minoritas

Capital dalam MVA sama

dengan metode menghitung Invested Capital dalam EVA

5 Penciptaan nilai tambah pasar

MVA> 0 maka nilai tambah pasar telah tercipta

Sumber : Young & O’Byrne (2001) (diolah)

3. Waktu Penelitian

Penelitian ini dilaksanakan sejak bulan Juli 2007 sampai dan selesai.

4. Jenis Data Dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder.

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 b. Data yang diperoleh dari hasil publikasi Bursa Efek Jakarta tentang data emiten, hasil

publikasi majalah Investor, data publikasi dari emiten yang bersangkutan yakni laporan keuangan emiten periode 2003-2006

c. Data Hasil publikasi media internet, jurnal- jurnal penelitian, buku-buku referensi, majalah dan surat kabar lainnya yang berkaitan dengan penelitian ini.

5. Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan melalui dua tahap, tahap pertama dilakukan melalui studi pustaka yakni dengan mengumpulkan data pendukung literatur, jurnal penelitian-penelitian, serta laporan-laporan yang dipublikasikan untuk mendapatkan data-data yang relevan tentang masalah yang akan diteliti.

Tahap kedua dilakukan untuk mengumpulkan data sekunder yang diperlukan yaitu laporan-laporan yang dipublikasikan oleh Bursa Efek Jakarta dan Bursa Efek Surabaya serta dari emiten yang bersangkutan dimana data ini merupakan data expost (data historis) baik untuk pembentukan nilai EVA dan MVA maupun biaya modalnya.

6. Metode Analisis data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan metode analisis kuantitatif.

a) Metode Analisis Deskriptif

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 b) Metode analisis kuantitatif

Metode analisis kuantitatif adalah metode analisis yang menghasilkan output analisis yang berupa besaran-besaran kuantitatif. Metode kuantitatif yang digunakan adalah metode analisis EVA dan MVA yang telah dikemukakan pada definisi operasional.

BAB II

URAIAN TEORITIS

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 Penelitian mengenai EVA dan MVA pernah dilakukan oleh Endri seorang dosen fakultas ekonomi universitas Trisakti yang dipublikasikan pada media ekonomi volume II 2005 dengan judul penelitian “Pengaruh Economic value added (EVA) terhadap market value added (MVA) pada perusahaan go public yang sahamnya tergolong Blue Chips di BEJ periode 2000-2004.” Kesimpulan dari hasil analisis untuk EVA menunjukkan bahwa konsep EVA meninjau pengukuran kinerja dan segi ekonomis dengan cara adil karena memperhatikan harapan-harapan para shareholder. Derajat keadilan tersebut dinyatakan dengan perhitungan unsur EVA khususnya WACC, dan secara rata-rata nilai EVA dari sampel penelitian selama periode penelitian mengalami kenaikan dari tahun ke tahun namun menurun pada tahun 2004. Kesimpulan dari analisis untuk MVA menunjukan bahwa nilai MVA juga mengalami kenaikan dari tahun ke tahun selama periode penelitian sama seperti nilai EVA dan mengalami penurunan ditahun 2004. Simpulan tentang analisis hipotesis penelitian ditemukan bahwa antara nilai EVA dan nilai MVA terdapat korelasi yang positif dan signifikan.

Penelitian mengenai EVA yang dilakukan oleh Utomo dalam situs puslit.petra.ac.id pada tahun 1999 menghasilkan penelitian bahwa konsep EVA memiliki prinsip bahwa keberhasilan manajemen diukur berdasarkan nilai tambah ekonomis yang diciptakan selama periode tertentu. B. Pengertian Economic Value Added (EVA) dan Market Value Added (MVA)

1. Pengertian Economic Value Added (EVA)

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 menyatakan bahwa kesejahteraan hanya tercipta ketika perusahaan mampu memenuhi semua biaya operasi ( operating cost ) dan biaya modalnya ( cost of capital ). Definisi EVA yang dikemukakan oleh Shawn Tully yang ditulis pada media ekonomi volume II 2005 menyatakan bahwa “ EVA is just a way of measuring an operations real profitability what makes it so revealing is the total cost of operation’s capital”

Young & O’Byrne (2001: 17) berpendapat bahwa EVA didasarkan pada gagasan keuntungan ekonomis namun hal ini merupakan formulasi yang sangat sempit karena EVA merupakan sebuah pengukuran kinerja yang berhubungan dengan setiap fungsi utama dari manajemen. Kesimpulan yang dapat ditarik dari pernyataan tersebut adalah, bahwa EVA merupakan perhitungan profitabilitas suatu operasi perusahaan yang tidak hanya mengurangi dengan biaya operasi namun juga mengurangkan biaya modal yang terkait dengan operasi tersebut terhadap total pendapatan.

Manajemen dapat melakukan beberapa hal untuk menciptakan nilai tambah ekonomis perusahaan sehingga meningkatkan ekspetasi pasar dan para shareholder, tetapi pada prinsipnya EVA dapat meningkat jika manajemen melakukan salah satu dari tiga hal berikut (Stewart,1993:118)

a) Meningkatkan laba operasi tanpa adanya tambahan modal dimana manajemen harus dapat menggunakan aktiva perusahaan secara efisien untuk mendapatkan keuntungan yang optimal.

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 c) Menarik modal dari aktivitas-aktivitas usaha yang kurang menguntungkan. EVA juga

mendorong manajemen untuk berfokus pada proses dalam perusahaan yang menambah nilai dan mengeliminasi aktivitas atau proses yang tidak menambah nilai.

EVA merupakan sisa laba setelah semua shareholder diberi kompensasi sesuai dengan tingkat pengembalian yang dibutuhkan atau setelah semua biaya modal yang digunakan menghasilkan laba tersebut dibebankan.

EVA = NOPAT – Capital Charges

EVA = NOPAT – (WACC x Invested capital) EVA = (RONA – WACC) Invested capital

Joel Stern dan G. Bennet Stewart (Allen 2001:87) menyatakan bahwa EVA yang dihitung berbasis tahunan mewakili selisih antara laba yang di hasilkan perusahaan dengan biaya modalnya. Konsep EVA atau nilai tambah ekonomis telah membantu para manajer pada semua level untuk menyelidiki aktivitas mana yang dapat menciptakan nilai yang melampaui biaya modalnya, perusahaan dan aktivitas mana saja yang tidak menciptakan nilai. EVA adalah ukuran kinerja keuangan yang paling baik untuk menjelaskan laba ekonomis perusahaan, dibandingkan ukuran lain. EVA juga merupakan ukuran kinerja yang berkaitan langsung dengan kemakmuran shareholder sepanjang waktu.

2. Pengertian Market Value Added (MVA)

Timothy J Gallagher menyatakan bahwa “market value added is the market value of the firm,debt plus equity, minus the total amount of capital invested in the firm”. Rumus yang dapat diambil dari definisi-definisi diatas adalah :

MVA = nilai pasar – modal yang diinvestasikan

MVA = (nilai pasar dari ekuitas + nilai pasar dari utang + bunga minoritas) - (modal yang diinvestasikan)

C. Metodologi perhitungan Economic Value Added (EVA) dan Market Value Added

(MVA)

1. Perhitungan EVA

EVA sama dengan NOPAT dikurangi biaya modal. Biaya modal sama dengan modal yang diinvestasikan perusahaan dikalikan rata-rata tertimbang dari biaya modalnya (WACC). WACC sama dengan jumlah biaya dari setiap komponen modal seperti utang jangka pendek, utang jangka panjang, dan ekuitas pemegang saham diimbang berdasarkan proporsi relatifnya dalam struktur modal perusahaan pada nilai pasar.

Modal yang diinvestasikan adalah jumlah seluruh keuangan perusahaan terlepas dari kewajiban jangka pendek, passiva yang tida menanggung bunga, seperti utang, upah yang akan jatuh tempo, dan pajak yang akan jatuh tempo. Modal yang diinvestasikan sama dengan jumlah ekuitas pemegang saham, seluruh utang jangka pendek dan utang jangka panjang yang menanggung bunga, utang, dan kewajiban jangka panjang lain.

Pengembalian yang diperoleh dari aktiva bersih (yaitu jumlah uang kas, kebutuhan modal kerja, dan aktiva tetap) selama masih melebihi biaya modal yang diinvestasikan, EVA adalah positif ( Young & O’Byrne, 2001:39-43)

EVA = NOPAT – (WACC x invested capital) NOPAT

EVA = - WACC x modal yang diinvestasikan Aktiva Bersih

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 EVA = ( RONA –WACC) x modal yang diinvestasikan

a. Net Operating Profit After Tax (NOPAT)

NOPAT berasal dari penjumlahan laba usaha ditambah penghasilan bunga, ditambah pajak penghasilan, ditambah tax shield atas beban bunga, ditambah bagian laba/rugi bersih anak perusahaan, ditambah laba/rugi kurs, ditambah laba/rugi lain. Perhitungan NOPAT, didalamnya tidak diikutsertakan faktor-faktor non operasional dan laba/rugi luar biasa seperti laba atau rugi dari penghematan usaha.

Sartono (2001:100) menyatakan bahwa NOPAT atau laba operasi bersih sesudah pajak merupakan sejumlah laba perusahaan yang akan dihasilkan jika perusahaan tersebut tidak memiliki utang dan tidak memiliki aset finansial.

NOPAT = EBIT ( 1- Tarif pajak )

Return On Net asset merupakan hasil dari pembagian antara NOPAT dengan aktiva bersih ( kas + modal + aktiva tetap – hutang) perusahaan. Kebaikan dari RONA adalah tidak hanya mengidentifikasi peningkatan produktivitas, tetapi juga mempertimbangkan aktiva yang digunakan.

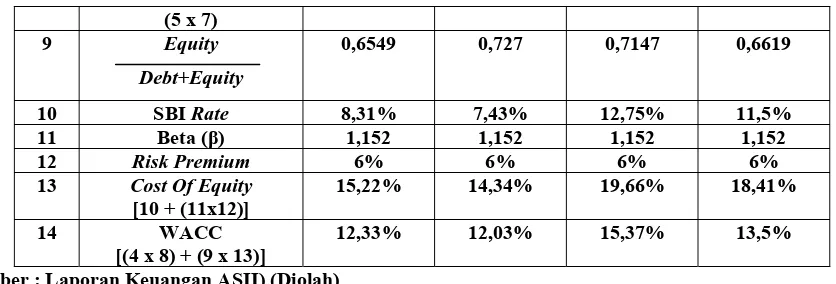

b. Weighted Average Cost Of Capital (WACC)

Young & O’Byrne (2001:149) berpendapat bahwa biaya modal suatu perusahaan bergantung tidak hanya pada biaya hutang dan pembiayaan ekuitas tetapi juga seberapa banyak dari masing-masing komponen biaya modal itu dimiliki dalam struktur modal. Hubungan ini digabungkan dalam biaya modal rata-rata tertimbang weighted average cost of capital (WACC). WACC dapat dihitung sebagai berikut :

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 WACC dapat kita hitung setelah terlebih dahulu menghitung biaya hutang (cost of debt) dan biaya ekuitas (cost of equity) perusahaan. Biaya hutang pada umumnya adalah sama dengan tingkat bunga hutang yang harus dibayarkan kepada kreditur. Pembiayaan terhadap hutang akan memberikan keuntungan pajak bagi perusahaan. Rumus menghitung biaya hutang adalah :

Kdt = Kd x(1-T)

Dimana : Kdt = tingkat bunga hutang perusahaan T = tingkat pajak

Biaya ekuitas dapat dihitung dengan menggunakan metode Capital Asset Pricing Model

(CAPM), dimana model CAPM ini dipengaruhi oleh 3 faktor yaitu: besarnya tingkat bunga bebas resiko (Rf), resiko sistematis yang ditunjukkan oleh koefisien beta ( ), dan premium resiko pasar yang ditunjukkan oleh selisih antara return pasar dengan return saham (Rm-Rf), sehingga biaya ekuitas akan dihitung dengan rumus :

E(Ri) = Rf + [ x(Rm-Rf)]

Tingkat bunga bebas resiko pada penelitian ini diperoleh melalui suku bunga sertifikat bank Indonesia (SBI) bulanan yang diperoleh melalui laporan BAPEPAM untuk tahun 2003-2006. Beta ( ) di cerminkan melalui return saham perusahaan yang dapat dilihat dari pengembalian saham untuk beberapa periode.

S&P 500 melakukan penaksiran terhadap beta perusahaan dengan menggunakan laporan pengembalian saham selama 5 tahun (60 bulan), sedangkan Blomberg hanya menggunakan laporan pengembalian selama 2 tahun saja. Jogiyanto (2003:232) berpendapat bahwa dalam menghitung beta ( ) waktu 60 bulan untuk return bulanan atau 200 hari untuk return

harian adalah periode yang optimal yang dapat digunakan.

Market risk premium (Rm-Rf) yang merupakan selisih antara return pasar dengan return

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 disepakati bahwa market risk premium adalah sebesar 6 % sesuai dengan market risk premium

yang ditetapkan oleh Surya (Surya,2002) dan juga Young & O’Byrne (2001:155).

Nilai biaya hutang dan biaya ekuitas yang telah diketahui membuat kita dapat menghitung biaya modal rata-rata tertimbang (WACC) yang dihitung dengan rumus:

WACC = (Ke x We) +[Kd x (1-T)]x Wd)

We adalah persentase ekuitas dalam struktur modal dan Wd adalah persentase hutang dalam struktur modal.

c. Modal Yang Diinvestasikan (Invested Capital)

Modal yang diinvestasikan adalah aktiva yang diinvestasikan dalam aktivitas operasi yang berkelanjutan. Modal yang diinvestasikan terdiri dari jumlah hutang jangka pendek, pinjaman bank/sewaguna usaha/obligasi jangka panjang, kewajiban pajak tangguhan, kewajiban jangka panjang lainnya, hak minoritas atas aktiva bersih anak perusahaan dan ekuitas.

2. Perhitungan MVA

Market value added (MVA) merupakan selisih antara nilai pasar perusahaan ( termasuk utang dan ekuitas) dengan modal keseluruhan yang diinvestasikan pada perusahaan atau rumusnya :

MVA = Nilai pasar – modal yang diinvestasikan

MVA = (nilai pasar dari ekuitas + nilai pasar dari utang + bunga minoritas) - (modal yang diinvestasikan)

Langkah-langkah perhitungan MVA :

Langkah 1 : Menghitung nilai pasar dari ekuitas

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 MV of equity = (harga saham akhir tahun buku perusahaan) x (jumlah saham yang beredar pada periode tersebut)

Langkah 2 : Menghitung nilai pasar dari utang

Nilai pasar dari utang dapat dilihat dari laporan keuangan perusahaan yang dipublikasikan oleh perusahaan namun jika laporan tersebut tidak tersedia kita dapat menggunakan nilai buku dengan asumsi bahwa analisis diluar perusahaan akan lebih mengandalkan nilai buku dari hutang.

Langkah 3 : Menghitung bunga minoritas

Nilai bunga minoritas dapat dilihat dari laporan keuangan perusahaan yang dipublikasikan.

Langkah 4 : Menghitung modal yang diinvestasikan

Modal yang diinvestasikan dapat dihitung dengan menjumlahkan jumlah hutang jangka pendek, pinjaman bank /sewa guna usaha/obligasi jangka panjang, kewajiban pajak tangguhan, kewajiban jangka panjang lainnya, hak minoritas atas aktiva bersih anak perusahaan serta ekuitas.

Langkah 5 : penciptaan nilai tambah pasar

Penciptaan nilai tambah pasar akan terwujud bila nilai MVA positif (MVA> 0) dan hal ini akan menunjukkan bahwa perusahaan telah dapat menambah kekayaan bagi shareholdernya dan juga sebaliknya jika MVA < 0 berarti akan mengindikasikan seberapa besar kekayaan pemegang saham yang hilang.

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006

Economic value added (EVA) adalah pengukuran kinerja yang menggambarkan keberhasilan perusahaan dalam menambahkan nilai kepada investasi shareholder. EVA juga dapat dihubungkan secara langsung dengan nilai pasar perusahaan dimana ketika perusahaan membuat investasi atau strategi yang diharapkan akan mengantarkan aliran EVA yang lebih bernilai dibanding sebelumnya, efeknya adalah peningkatan dari MVA dan kelebihan pengembalian secara serempak dan Jika nilai EVA diproyeksikan dan di discount kedalam nilai sekarang (present value) maka hasilnya adalah nilai MVA.

Stewart & co menjelaskan bahwa hubungan antara EVA dan MVA dapat dinyatakan sebagai berikut :

MVA = Present value of all future EVA MVA = Market value – capital

Dimana :

MVA = Capital + Present value of all future EVA

Young & O’Byrne (2001,38) berpendapat bahwa hubungan antara EVA dan MVA dapat ditunjukkan sebagai berikut :

Nilai tambah pasar = nilai sekarang dari EVA mendatang

E. Manfaat Penerapan EVA dan MVA

Konsep Economic Value Added tidak hanya digunakan dalam penilaian suatu investasi saja. Konsep EVA juga banyak berperan dalam hal goal setting, capital budgeting, performance assessment, dan incentive compensation (Utomo, 1999:38)

1. EVA dan goal setting

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 dan kinerja perusahaan. Penetapan dari awal bahwa tujuan perusahaan adalah maksimalisasi nilai perusahaan membuat para manajer akan menjadi lebih fokus terhadap aktivitas penciptaan nilai, sehingga dapat disatukan upaya untuk mendorong proses-proses yang menambah nilai dan mengeliminir kegiatan yang mengurangi nilai tambah perusahaan. Penetapan visi yang tepat menjadi pedoman arah bagi aktivitas dan strategi perusahaan. Fokus untuk memperoleh laba yang sebesar-besarnya merupakan tujuan yang jangka pendek saja namun tujuan maksimalisasi EVA merupakan tujuan untuk jangka panjang.

2. EVA dan Capital Budgeting

Banyak perusahaan yang pada umumnya menggunakan metode perhitungan Net Present Value (NPV), dalam hal-hal yang berhubungan dengan Capital Budgeting, untuk mempertimbangkan menerima atau menolak suatu proyek. Metode ini dianggap cukup sederhana dan efektif karena analisis ini adalah mengeluarkan investasi awal dari jumlah nilai sekarang arus kas yang ditimbulkan oleh adanya proyek baru. Nilai sekarang atau Present Value

digunakan karena adanya prinsip keuangan time value of money. Faktor diskonto arus kas dalam perhitungan NPV mengunakan WACC sama seperti dalam perhitungan EVA. Metode NPV menjelaskan bahwa proyek yang memberikan NPV positif akan diterima dan menolak proyek yang menghasilkan NPV negatif.

Konsep EVA dalam hal investasi juga memiliki prinsip yang sama dengan NPV. NPV dapat diperoleh dari jumlah nilai sekarang dari EVA yang dihasilkan dari setiap proyek, dimana biaya modal baru yang digunakan untuk membiayai sebuah proyek dikurangi dari perhitungan EVA, sehingga pedoman EVA untuk Capital Budgeting adalah menerima proyek yang memberikan positif discounted EVA dan menolak proyek yang menghasilkan negatif discounted

EVA.

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 Shareholder akan menunjuk dan memberi wewenang kepada manajemen untuk menjalankan kegiatan operasional dari perusahaan, dimana manajemen cenderung memiliki kontrol penuh terhadap segala tindakan yang dilakukan walaupun masih ada sedikit campur tangan dari shareholder. Pemisahan antara kepemilikan dan pemegang kontrol perusahaan akan menyebabkan adanya konflik kepentingan antara kedua pihak ini, sehingga untuk mengurangi biaya-biaya yang terjadi karena konflik tersebut dibentuklah suatu performance assessment yang memberi insentif kepada strategi atau tindakan manajemen yang menambah nilai perusahaan.

Perencanaan sistem evaluasi kinerja dan prestasi akan sangat penting untuk perencanaan sistem penggajian atau juga kompensasi. Penentuan kriteria-kriteria yang dipakai sebagai pedoman evaluasi akan mempengaruhi cara kerja dan juga sebagai motivator kerja para manajer.

Penggunaan anggaran sebagai pedoman ukuran keberhasilan manajemen sudah tidak relevan lagi untuk tujuan penciptaan nilai. Tujuan perusahaan agar memaksimalkan nilai perusahaan memerlukan pedoman atau alat ukur dimana penciptaan nilai perusahaanlah yang melandasi kriteria nantinya sehingga EVA juga cukup sesuai untuk masuk kedalam kriteria pengukuran keberhasilan para manajer.

4. EVA dan Incentive Compensation

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 mengambil tindakan yang meningkatkan laba dan tentu hal ini dapat menaikkan gaji mereka, tetapi menurunkan nilai keseluruhan perusahaan.

Penggunaan suatu metode dalam penilaian persediaan, penyusutan, penilaian investasi, dan lainnya untuk mempermainkan jumlah laba yang diperoleh sangatlah tidak sesuai dengan tujuan perusahaan. Sistem kompensasi yang berpedoman pada maksimalisasi laba juga sangat dipengaruhi oleh keputusan yang bersifat jangka pendek saja.

Penerapan MVA dalam perusahaan dapat menggambarkan prospek yang menguntungkan atas investasi yang dilakukan saat ini dimasa yang akan datang. Nilai MVA dapat menjadi metode perhitungan dalam menganalisa kekayaan yang akan didapat dimasa mendatang.

F. Keterbatasan pengukuran kinerja yang berdasarkan EVA dan MVA

EVA dan MVA memang memiliki keunggulan sebagai pengukur kinerja yang mampu untuk menyatukan fungsi-fungsi utama manajemen serta merupakan metode yang dapat digunakan oleh seluruh personil yang ada dalam perusahaan, namun sebagai metode pengukuran EVA dan MVA juga memiliki beberapa keterbatasan yakni :

1. Sebagai ukuran kinerja masa lampau EVA tidak dapat memprediksi dampak strategi yang sekarang digunakan untuk masa depan perusahaan.

2. Sifat pengukurannya merupakan potret jangka pendek saja, sehingga manajer enggan untuk berinvestasi jangka panjang karena takut menurunkan nilai EVA dalam periode yang bersangkutan , sehingga menurunkan daya saing perusahaan.

3. EVA mengabaikan kinerja non keuangan yang sebenarnya dapat meningkatkan kinerja keuangan seperti inovasi, teknologi informasi, kemampuan karyawan, dll.

4. EVA kurang cocok diterapkan pada industri tertentu yakni perusahaan dengan tingkat pertumbuhan sangat tinggi seperti pada sektor teknologi,dll

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 6. MVA hanya dapat diamati pada tingkat atas sehingga tidak dapat diterapkan pada devisi

operasi.

7. MVA mengabaikan distribusi kekayaan kepada shareholder dan juga mengabaikan kontribusi mereka.

8. Penerapan metode EVA dan MVA memerlukan tambahan biaya, dll.

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perkembangan Bursa Efek Jakarta

Bursa Efek Jakarta adalah salah satu bursa saham yang dapat memberi peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan ekonomi nasional. Bursa Efek Jakarta berperan juga dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan Pasar Modal Indonesia yang stabil.

Sejarah Bursa Efek Jakarta berawal dari berdirinya Bursa Efek di Indonesia pada abad 19. Tahun 1912, dengan bantuan pemerintah kolonial Belanda, Bursa Efek pertama Indonesia didirikan di Batavia, pusat pemerintah Belanda dan dikenal sebagai Jakarta saat ini.

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 Bursa saham dibuka lagi di Jakarta dengan memperdagangkan saham dan obligasi yang diterbitkan oleh perusahaan-perusahaan Belanda sebelum perang dunia. Kegiatan Bursa Saham kemudian berhenti lagi ketika pemerintah meluncurkan program nasionalisasi pada tahun 1956. Bursa Saham kembali dibuka dan ditangani oleh Badan Pelaksana Pasar Modal (Bapepam) sebelum akhir tahun 1977, institusi baru di bawah Departemen Keuangan, kegiatan perdagangan dan kapitalisasi pasar saham pun mulai meningkat dan mencapai puncaknya tahun 1990 seiring dengan perkembangan pasar finansial dan sektor swasta.

Tanggal 13 Juli 1992, Bursa Saham diswastanisasi menjadi PT. Bursa Efek Jakarta (BEJ). Swastanisasi Bursa Saham menjadi PT.BEJ ini mengakibatkan beralihnya fungsi Bapepam menjadi Badan Pengawas Pasar Modal (BAPEPAM).

Tahun 1995 adalah tahun BEJ memasuki babak baru dan pada 22 Mei 1995, BEJ meluncurkan Jakarta Automated Trading System (JATS), sebuah sistem perdagangan otomatis yang menggantikan sistem perdagangan manual. Sistem baru ini dapat memfasilitasi perdagangan saham dengan frekwensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan transparan dibanding sistem perdagangan manual (www.jsx.co.id).

B. Majalah Investor

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 acuan bagi pemodal publik dalam berinvestasi di pasar modal. Emiten-emiten yang mereka anggap terbaik akan memperoleh Investor Award atau Outstanding Performers atau juga Top Performing Listed Company.

Investor award telah diselenggarakan sebanyak tujuh kali, dimana tahun 2000 adalah tahun pertama pemberian award ini dan terakhir kali pada tahun 2006. Investor award

merupakan suatu bentuk apresiasi untuk emiten yang memiliki kinerja yang baik serta untuk menjadi motivator bagi emiten untuk terus memperbaiki kinerjanya setiap tahun dan setelah melalui proses penilaian yang sangat ketat yang dilakukan oleh para juri Investor Award maka terpilihlah PT.Astra International Tbk (ASII), PT.Aneka Tambang Tbk (ANTM) dan PT.Perusahaan Gas Negara Tbk (PGAS) sebagai emiten terbaik 2006 versi majalah Investor. Tim juri untuk Investor awards merupakan para pakar pada pasar modal Indonesia yang terdiri dari :

1. Roy Sembel ( Dirut MM Finance Binus, pengamat pasar modal dan penulis buku mengenai pasar modal)

2. Mustoffa (akuntan publik)

3. Siddharta Utama (Pudek I, Fak. Ekonomi, UI)

4. Eddy Praptono (Dirut Dana Pensiun Telkom, Ketua ADPI) 5. Lily Widjaja (Ketua Asosiasi Perusahaan Efek Indonesia)

6. Adrian Rusmana Setiamihardja (Kepala Devisi Riset BNI Securities)

Tim juri ini juga menyusun metode serta kriteria yang harus dipenuhi satu emiten untuk memperoleh Investor award, sehingga tidaklah mudah untuk menggapai predikat sebagai emiten terbaik. Emiten harus dapat melewati seleksi awal, memiliki kinerja fundamental dan teknikal yang baik serta emiten tersebut juga harus mendapat apresiasi dari para pelaku pasar.

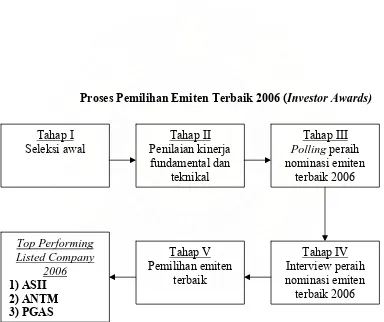

pembahasan hasil pemeringkatan. Berdasarkan hasil pemeringkatan itu lalu ditetapkan para peraih nominasi dan untuk mendapatkan hasil yang optimal dilakukanlah polling guna melihat persepsi pelaku pasar terhadap emiten yang bersangkutan. Responden dari polling ini terdiri dari analis, manajer investasi, investor dan pengamat pasar modal. Hasil polling ini akan menjadi bagian dari penilaian dewan juri dalam menentukan pemenang Investor award.

Proses Pemilihan Emiten Terbaik 2006 (Investor Awards)

Tahap I

Gambar 3.1 Proses Pemilihan Emiten Terbaik 2006

(Sumber : Majalah Investor Edisi No 145)

Investor Award merupakan apresiasi bagi para emiten yang mencatat kinerja terbaik dan dianggap memiliki prospek cerah di masa mendatang. Tim juri juga memfokuskan penerapan

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 investasi para pemodal hanya saja emiten penerima Investor Award memang belum merupakan emiten yang paling ideal karena emiten yang ideal harus memiliki triple bottom line yaitu menampilkan kinerja keuangan yang bagus, memiliki tanggung jawab sosial dan ramah terhadap lingkungan.

Metode yang digunakan dalam menentukan emiten terbaik 2006 tidak mengalami perubahan yang signifikan dibandingkan dengan tahun-tahun sebelumnya karena metode yang ada sudah cukup akurat dan memadai. Hasil pemeringkatan majalah Investor ini dapat memberikan informasi bagi Investor dan bisa menjadi cermin bagi emiten yang lain yang ingin melihat kinerja perusahaan publik karena emiten pemenang harus memiliki prospek yang cerah.

C. Profil Perusahaan yang diteliti.

1. PT. ASTRA INTERNATIONAL Tbk (ASII)

PT. Astra International Tbk (ASII) berdiri pada tanggal 20 Februari 1957 dan mulai menjadi perusahaan terbuka (emiten) sejak tanggal 4 April 1990 dimana yang menjadi under write IPO (Initial public offer) adalah PT. Danareksa Sekuritas. PT.Astra International Tbk merupakan salah satu perusahaan bluechip yang bergerak dalam aneka industri walaupun industri utamanya adalah dalam sektor otomotif dan komponen.

Pemegang saham terbesar dalam perusahaan ini adalah Jordine Cycle & Carriage Limit dengan 50.09% saham ASII adalah milik mereka dan berdasarkan Rapat Umum Pemegang Saham, para pemegang saham menyetujui susunan dewan komisaris dan dewan direksi adalah sebagai berikut:

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 3. Anthony John Liddel N

4. Benjamin Williams Lewick 5. Chiew Sin Cheok

6. Djunaidi Hadisumarto 7. Mark Spencer Greenberg 8. M. Chotib Basri

9. Patrick Moris Alexander 10.Soemadi Djokomerdjono B

Dewan Direksi:

1. Michael Darmawan R 2. Gunawan Geniusaharja 3. Johny Darmawan Danusasmi 4. Maruli Gultom

5. Prijono Sugiarto 6. Simon John Mawson 7. Tossin Himawan

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 melepaskan ketergantungan terhadap prinsip sesuai catur dharma Astra yakni “ to be asset to the nation”

2. PT. ANEKA TAMBANG (PERSERO) Tbk (ANTM)

PT. Aneka Tambang (Persero) Tbk didirikan pada tanggal 5 Juli 1968 berdasarkan PP No.22 tahun 1968 dengan nama Perusahaan Negara Aneka Tambang. Tanggal 14 September 1974, berdasarkan PP No.26 tahun 1974 status perusahaan diubah dari Perusahaan Negara menjadi Perusahaan Negara Perseroan Terbatas dan sejak itu dikenal sebagai PT. Aneka Tambang (Persero).

Ruang lingkup kegiatan perusahaan ini adalah di bidang pertambangan berbagai jenis bahan galian, serta menjalankan usaha di bidang industri, perdagangan, pengangkutan dan jasa lainnya yang berkaitan dengan bahan galian tersebut. Perusahaan ini mulai beroperasi secara komersial pada tanggal 5 Juli 1968. Tahun 1997, perusahaan melakukan penawaran saham kepada masyarakat sebanyak 430.769.000 saham yang merupakan 35% modal saham ditempatkan dan disetor penuh. Penawaran saham kepada masyarakat tersebut dicatat di Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) pada tanggal 27 November 1997 dan pada tahun 2002, saham perusahaan diperdagangkan di Bursa Efek Australia sebagai Chess Depository Interest (CDI). Unit yang diperdagangkan adalah sejumlah 381.538.390 unit CDI yang merupakan 1.907.691.950 saham biasa seri B, dan pemegang saham terbesar perusahaan ini adalah pemerintah Indonesia dengan kepemilikan 65% saham ANTM.

RUPS yang telah dilaksanakan pada tanggal 31 Desember 2005 dan 2006 menetapkan susunan dewan komisaris dan dewan direksi perusahaan adalah sebagai berikut:

Dewan Komisaris :

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 3. Supriatna Suhala

4. Irwandy Arif 5. Yap Tjay Soen

Dewan Direksi :

1. Aditya Sumanagara 2. Kumiadi Atmosasmito 3. Alwin Syah Lubis 4. Darma Ambiar 5. Syahrir Ika

Tujuan dari perusahaan ini dikenal dengan istilah triple bottom lines yaitu mengupayakan pertumbuhan kinerja perusahaan, kepedulian pada lingkungan serta penerapan konsep corporate social responsibility (CDR) dan sampai pada saat ini perusahaan dan anak perusahaan telah memiliki 2.749 karyawan tetap. Kantor pusat perusahaan berlokasi di Gedung Aneka Tambang Jl.Letjend T.B simatupang No.1 Lingkar Selatan,Tanjung Barat, Jakarta, Indonesia.

3. PT. PERUSAHAAN GAS NEGARA (PERSERO) Tbk (PGAS)

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 Perusahaan ini bertujuan untuk melaksanakan dan menunjang kebijaksanaan dan program pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya, khususnya di bidang pengembangan pemanfaatan gas bumi untuk kepentingan umum serta penyediaan gas dalam jumlah dan mutu yang memadai untuk melayani kebutuhan masyarakat.Tujuan tersebut dapat dicapai bila perusahaan dapat melaksanakan perencanaan, pembangunan, pengelolaan dan usaha hilir bidang gas bumi yang meliputi kegiatan pengolahan, pengangkutan, penyimpanan dan niaga; perencanaan, pembangunan, pengembangan produksi, penyediaan,penyaluran dan distribusi gas buatan; atau usaha lain yang sesuai dengan UU yang berlaku.

Kantor pusat perusahaan berkedudukan di Jl. K.H. Zainul Arifin No.20, Jakarta. Untuk mencapai sasaran penjualan yang lebih responsif maka perusahaan membagi wilayah usaha menjadi 4 SBU (strategic business unit) yang masing-masing terdiri dari beberapa distrik, yaitu: 1. SBU distribusi wilayah I, Jawa bagian barat.

2. SBU distribusi wilayah II, Jawa bagian timur. 3. SBU distribusi wilayah III, Sumatera bagian utara 4. SBU Transmisi Sumatera-Jawa

Perusahaan memperoleh pernyataan efektif untuk melakukan penawaran umum saham kepada masyarakat pada tanggal 5 Desember 2003 sebanyak 1.296.296.000 saham, yang terdiri dari 475.309.000 saham dari divestasi saham pemerintah Indonesia dan 820.987.000 saham baru. Saham perusahaan telah dicatatkan di BEJ dan BES pada tanggal 15 Desember 2003.

RUPS yang dilaksanakan pada tanggal 17 November 2006 menetapkan susunan dewan komisaris dan dewan direksi perusahaan adalah sebagai berikut :

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 4. Sahala Lumban Gaol

5. W.M.P. Simajuntak 6. Nenny Miryani 7. Rudy Tavinos

Dewan Direksi : 1. Sutikno

2. Djoko pramono

3. Adil Abas Reksoatmojo

Pemegang saham terbesar perusahaan ini masih dipegang oleh Pemerintah Indonesia dengan 55,26% saham dan juga MS & Co Int Ltd Client Ac sebesar 8,22% saham. Jumlah karyawan tetap perusahaan adalah 1.486 karyawan.

BAB IV

ANALISIS DAN EVALUASI

A. Analisis Dan Evaluasi EVA

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 EVA = ( RONA – WACC) x Modal yang diinvestasikan.

Perhitungan EVA pada tiga emiten terbaik 2006 versi majalah Investor (ASII, ANTM, PGAS) untuk periode 2003-2006 terdiri dari beberapa langkah yaitu sebagai berikut :

1. Langkah 1: Menghitung nilai Return On net Asset (RONA) atau pengembalian aktiva bersih.

2. Langkah 2: Menghitung nilai Weighted Average Cost Of Capital (WACC) atau biaya modal rata-rata tertimbang.

3. Langkah 3: Menghitung modal yang diinvestasikan oleh perusahaan. 4. Langkah 4: Menghitung nilai Economic Value Added (EVA).

1. Analisis Dan Evaluasi EVA pada PT. Astra International Tbk (ASII)

Langkah 1: Menghitung Return On Net Asset (RONA) atau pengembalian aktiva bersih ASII.

Tabel 4.1

Perhitungan RONA pada PT. Astra International Tbk (ASII) Periode 2003-2006

( Juta Rp )

NO Komponen 2003 2004 2005 2006

1 EBIT 7.695.306 8.007.203 8.627.603 5.871.528

4 NOPAT (1 x 3)

5.627.577,278 6.382.541,511 6.658.783,995 4.490.544,614

5 Current Asset 9.254.063 13.576.532 16.171.141 15.731.494

6 Fixed Asset 17.753.228 25.030.891 30.303.103 41.635.901

7 Total Asset

(5 + 6)

27.007.291 38.607.423 46.474.244 57.367.395

8 Total Liabilities 13.898.301 19.425.440 22.754.709 31.498.444

9 Net asset

(Sumber: Laporan Keuangan ASII) (Diolah)

langkah 2: Menghitung Weighted Average Cost Of Capital (WACC) atau biaya modal rata-rata tertimbang ASII.

Tabel 4.2

Perhitungan WACC Pada PT.Astra International Tbk (ASII) Periode 2003-2006

( Juta Rp)

NO Komponen 2003 2004 2005 2006

1 Debt 6.165.477 6.189.975 8.151.569 11.427.947

2 Equity 11.701.712 16.485.126 20.424.345 22.375.766

3 Debt+Equity 17.867.189 22.675.101 28.575.914 33.803.713

4 Debt

Debt+Equity

0,3451 0,273 0,2853 0,3381

5 Cost Of Debt 9,37% 7,38% 6% 3,88%

6 Tax 1.891.568 1.625.364 1.872.786 1.380.690

7 ( 1- Tax) 0,7313 0,7971 0,7718 0,7648

8 Total Cost Of Debt 6,85% 5,88% 4,63% 2,97%

(5 x 7)

(Sumber : Laporan Keuangan ASII) (Diolah)

Keterangan : 1) Cost of debt : merupakan biaya utang yang dihitung berdasarkan . bunga dari utang jangka pendek perusahaan.

2) Beta ( ) : merupakan sensitivitas return perusahaan (Ri) terhadap return

pasar (Rm) secara keseluruhan yang dapat dihitung dengan rumus: Ri = + Rm 3) Risk premium : merupakan faktor tambahan resiko perusahaan. Pada penelitian disepakati bahwa Risk premium adalah sebesar 6% sesuai dengan yang ditetapkan oleh Surya (Surya, 2002) dan Young & O’Byrne (2001:155).

4) Cost of equity : merupakan biaya ekuitas yang dihitung dengan metode CAPM dengan rumus E(Ri) = Rf + [ x (Rm-Rf).

langkah 3: Menghitung Modal yang diinvestasikan (Invested Capital).

Modal yang diinvestasikan (Invested Capital) untuk kegiatan operasional PT.Astra International Tbk (ASII) untuk periode 2003-2006 adalah sebagai berikut :

Tabel 4.3

Modal yang diinvestasikan oleh PT.Astra International Tbk (ASII) Periode 2003-2006

(Juta Rp)

NO Komponen 2003 2004 2005 2006

1 Total Liabilities 13.898.301 19.425.440 22.754.709 31.498.444

2 Total Equity 11.710.712 16.485.126 20.424.345 22.375.766

3 Invested Capital 25.609.013 35.910.566 43.179.054 53.874.210

(Sumber : Laporan Keuangan ASII) (Diolah)

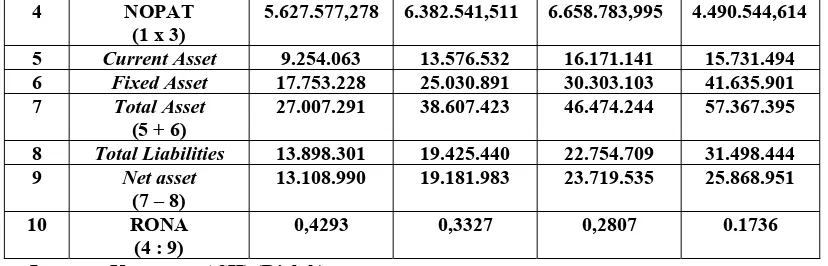

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 Setelah kita mengetahui nilai dari komponen-komponen EVA yaitu nilai RONA, nilai WACC, dan modal yang diinvestasikan maka kita dapat menghitung nilai EVA untuk PT.Astra International Tbk (ASII) periode 2003-2006 adalah sebagai berikut :

Tabel 4.4

Perhitungan EVA Pada PT.Astra International (ASII) Perode 2003-2006

4 Adjusted Capital 21.905.601.500.000 27.791.025.000.000 34.544.321.000.000 43.128.466.000.000

5 EVA (3 x 4)

6.703.114.059.000 5.902.813.710.000 4.387.128.767.000 1.664.758.788.000

(Sumber : Laporan Keuangan ASII) (Diolah)

Keterangan : Adjusted capital : merupakan modal rata-rata yang diinvestasikan pada suatu periode yang dapat dihitung dengan rumus :

(Modal yang diinvestasikan awal tahun + Modal yang diinvestasikan akhir tahun) /2

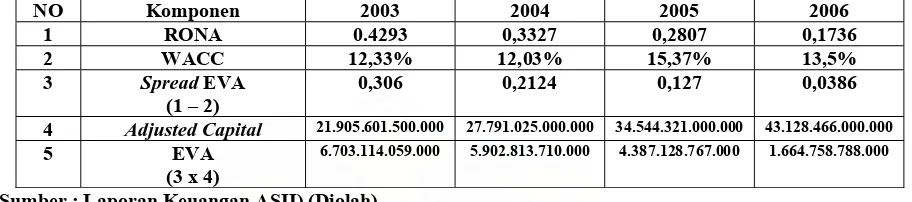

Hasil perhitungan dari nilai EVA ASII menunjukkan hasil yang cukup mengejutkan karena nilai EVA ASII yang tercipta selalu turun dari tahun ketahun selama periode penelitian (2003-2006). Hal ini mengindikasikan bahwa kekayaan yang mampu diciptakan manajemen perusahaan terhadap investasi para investor terus berkurang dari tahun ketahun dan hal ini akan mengurangi kepercayaan para pemodal publik untuk berinvestasi pada saham ASII, padahal saham ASII merupakan salah satu saham bluechip yang cukup menarik minat investor.

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 menjadi 0.2124. Penurunan nilai RONA sendiri dipicu karena kenaikan NOPAT tidak sebanding dengan kenaikan net asset.

Tahun 2005 kembali nilai EVA ASII mengalami penurunan dan penurunan yang terjadi mencapai 25% dari nilai EVA 2004. Nilai EVA ditahun 2005 hanya tinggal sekitar Rp 4.387.128.767.000, penurunan ini terjadi karena nilai RONA yang berkurang sedangkan nilai WACC malah meningkat sehingga menekan spread EVA yang tercipta. RONA sendiri berkurang akibat dari kenaikan net asset mencapai 25% sedangkan kenaikan NOPAT hanya sebesar 5% karena kenaikan pendapatan yang cukup rendah. Nilai WACC untuk tahun 2005 adalah sebesar 15,37% atau yang tertinggi selama periode penelitian yang dipicu besarnya nilai SBI rate yakni 12,73% sehingga WACC naik tajam. Kenaikan SBI rate sendiri mencapai 5,32% dari sebelumnya hanya 7,43% sehingga biaya modal naik cukup tinggi yang membuat nilai EVA menurun.

Nilai EVA ASII mencapai titik terendah ditahun 2006 menjadi hanya tinggal Rp 1.664.758.788.000 dan pemicu utama penurunan ini adalah nilai EBIT yang turun sekitar 32% dari tahun 2005, padahal net asset selalu meningkat dari tahun ketahun. Spread EVA yang hanya sebesar 0,0386 mencerminkan bahwa penurunan RONA jauh lebih besar dari penurunan WACC, sehingga walaupun adjusted capital selalu meningkat rata-rata 25% setiap tahun tidak banyak membantu meningkatkan nilai EVA karena penurunan spread EVA yang jauh lebih besar.

Sahala Ian Patra Napitupulu : Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value Added (EVA)..., 2006 Nilai penjualan ASII untuk mobil maupun motor sejak akhir tahun 2005 hingga 2006 mengalami penurunan yang signifikan hingga 40%. Tahun 2006 penjualan mobil hanya mencapai sekitar 400.000 unit atau jauh menurun dibanding penjualan 2005 yang mencapai 530.000 unit. Keadaan ini diperkirakan akan terus berlanjut sampai tahun 2007 dan akan kembali normal ditahun 2008.

Investor sebaiknya melihat bahwa penurunan nilai EVA ASII yang terjadi belum tentu diakibatkan karena gagalnya manajemen mengelola modal yang diberikan tetapi mungkin saja bahwa investasi yang dilakukan baru mendatangkan hasil setelah beberapa tahun. Para investor harus dapat memberikan penilaian yang adil terhadap investasi mereka karena bisa saja modal yang diberikan diinvestasikan oleh manajemen pada proyek jangka panjang jadi hasilnya dapat dilihat setelah 5-6 tahun kedepan.

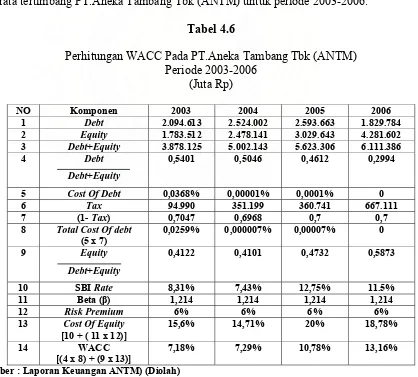

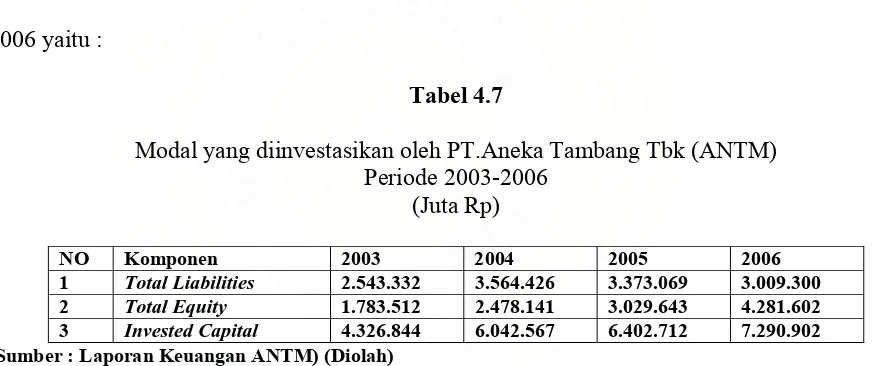

2. Analisis dan Evaluasi EVA Pada PT.Aneka Tambang Tbk (ANTM)

Langkah 1: Menghitung RONA (Return On Net Asset) atau pengembalian aktiva bersih dari ANTM.

Tabel 4.5 akan menunjukkan nilai RONA dari PT.Aneka Tambang Tbk (ANTM) untuk periode 2003-2006 :