UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS PENGARUH PENYALURAN KREDIT DAN KONSUMSI TERHADAP PENINGKATAN PERTUMBUHAN EKONOMI DI KOTA

BINJAI

SKRIPSI

Diajukan Oleh:

FITRI HANDAYANI 050501063

Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

KATA PENGANTAR

Dengan mengucap puji syukur kehadirat ALLAH S.W.T dimana karena

berkat rahmat dan hidayah-Nya penulis dapat menyelesaikan skripsi ini yang

berjudul “ Analisis Pengaruh Penyaluran Kredit dan Konsumsi Terhadap

Peningkatan Pertumbuhan Ekonomi Di Kota Binjai ” yang dibuat untuk

memenuhi salah satu syarat dalam meraih gelar Sarjana Ekonomi dari Program

Strata 1 Fakultas Ekonomi Universitas Sumatera Utara.

Dalam penulisan skripsi ini, penulis senantiasa mendapat bantuan dari

berbagai pihak baik berupa dorongan semangat maupun sumbangan pemikiran.

Oleh karena itu pada kesempatan ini penulis ingin menyampaikan terima kasih

kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku ketua Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Murni Daulay, Msi selaku dosen pembimbing yang telah

memberikan saran, bimbingan dan petunjuk bagi penulis dalam

menyelesaikan skripsi ini.

4. Bapak Drs. Rujiman M.A selaku dosen penguji I yang telah memberi

masukan dan saran yang membangun guna penyempurnaan skripsi ini.

5. Bapak Drs. HB. Tarmizi SU selaku dosen penguji II.

6. Seluruh Bapak/Ibu dosen Fakultas Ekonomi Universitas Sumatera Utara

penulis selama perkuliahan beserta seluruh staff/pegawai Fakultas

Ekonomi Universitas Sumatera Utara.

7. Seluruh staff/pegawai Bank Indonesia Medan (khususnya kak Mufida

yang sudah membantu dalam mencari data) dan staff/pegawai Badan Pusat

Statistik (BPS) Provinsi Sumatera Utara yang telah banyak membantu

dalam memberikan data yang berhubungan dengan skripsi ini.

8. Teristimewa kepada kedua orang tuaku (Bpk Suradi dan Ibu Tumini) yang

selalu memberi dorongan semangat dan motivasi secara moril dan materil

yang selalu mendoakan yang terbaik untuk penulis sehingga skripsi ini

dapat terselasaikan.

9. Buat saudara-saudaraku yang tersayang (abangku Irwanto, adikku Selamat

Hariyadi dan Cindy Novianti ) terima kasih atas doa, dukungan dan

semangatnya.

10. Buat yang terkasih dan tersayang yang selalu mendukung penulis, selalu

ada di samping penulis, selalu membantu penulis dan selalu memberi

semangat “Akhirul Saleh Siregar”. Terima kasih atas semangat dan doanya

hingga skripsi ini dapat terselesaikan.

11. Buat sahabat-sahabatku yang selalu membantu aku dan memberiku

semangat menyelesaikan skripsi ini Ria, Dwi, Qiqin, Marisa, Mela,

Nazmi, Eka, Meri, Me, Ita, Andrey dan kakak-kakakku, kak Deasy, kak

Febri, kak Irma, kak Mas dan kak Zakyah.

12. Buat semua teman-teman stambuk 2005 Departemen Ekonomi

Pembangunan dan pihak terkait lainnya yang tidak tersebutkan satu

Penulis menyadari bahwa skipsi ini masih jauh dari sempurna. Oleh karena itu

penulis mengharapkan kritik dan saran yang bersifat membangun demi

kesempurnaan skripsi ini yang akan sangat penulis butuhkan sebagai pedoman di

masa yang akan datang. Penulis berharap semoga skripsi ini dapat memberikan

manfaat.

Medan, Mei 2009

Penulis

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ...viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian... 1

1.2. Perumusan Masalah ... 4

1.3. Hipotesis ... 4

1.4. Tujuan Penelitian ... 5

1.5. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1.LANDASAN TEORI ... 6

2.1.1. Pengertian Kredit ... 6

2.1.2. Konsep dan Definisi Konsumsi ... 18

2.1.3. Pertumbuhan Ekonomi ... 41

BAB III METODE PENELITIAN 3.1. Ruanglingkup Penelitian ... 50

3.2. Jenis dan Sumber Data ... 50

3.3. Metode dan Teknik Pengumpulan Data ... 50

3.5. Model Analisis Data ... 51

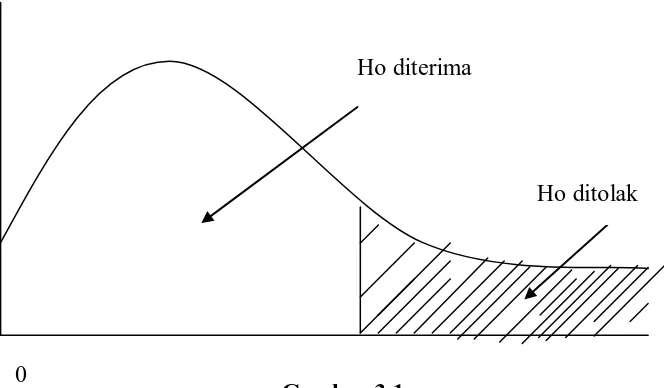

3.6. Test Of Goodness Of Fit (Uji Kesesuaian)... 52

3.6.1. Koefisien Determinasi (R-Square) ... 52

3.6.2. Uji F- Statistik ... 52

3.6.3. Uji t- Statistik ... 54

3.7. Uji Penyimpangan Asumsi Klasik ... 56

3.8. Definisi Operasional... 58

BAB IV HASIL DANPEMBAHASAN 4.1. Deskripsi Daerah Penelitian ... 59

4.1.1. Sejarah Singkat Kota Binjai ... 59

4.1.2. Gambaran Perekonomian Kota Binjai ... 65

4.2. Hasil Evaluasi dan Interpretasi Data ... 78

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 86

5.2. Saran ... 86

DAFTAR TABEL

Halaman

TABEL 1.1.. ... ...63

TABEL 1.2.. ... 63

TABEL 1.3. ... 64

TABEL 1.4. ... 65

TABEL 1.5. ... 67

TABEL 1.6. ... 68

TABEL 1.7. ... 69

TABEL 1.8. ... 70

TABEL 1.9. ... 71

TABEL 1.10. ... 72

TABEL 1.11. ... 73

TABEL 1.12. ... 74

TABEL 1.13. ... 76

DAFTAR GAMBAR

Halaman

GAMBAR 2.1 Kurva Fungsi Konsumsi Keynes... 30

GAMBAR 2.2 Kurva Fungsi Konsumsi Kuznets ... 32

GAMBAR 2.3 Kurva Fungsi Konsumsi Dussenberry ... 35

GAMBAR 2.4 Kurva Fungsi Konsumsi Hipotesa Siklus Hidup ... 38

GAMBAR 3.1 Kurva Uji F-Statistik ... 54

GAMBAR 3.2 Kurva Uji t-Statistik ... 55

GAMBAR 3.3 Kurva Uji Durbin-Watson ... 57

GAMBAR 4.1 Kurva Uji t-Statistik Variabel Kredit ... 81

GAMBAR 4.2 Kurva Uji t-Statistik Variabel Konsumsi ... 82

GAMBAR 4.3 Kurva Uji F-Statistik ... 83

ABSTRACT

The degree of wealth in a community reflects from the level and pattern of

its consumption. Besides that the development of distributing credit by an

institution of finance it also effect to the wealthy and economic growth in an area.

Therefore this research intends to analyze the effect of distributing credit and

consumption to increasing of economic growth in the city of Binjai.

This research tries to analyze the effect of distributing credit and

consumption to increasing of economic growth city of Binjai by using Ordinary

Least Square Method (OLS). This research intends to see how the effect of credit

to the economic growth and how the effect of consumption to the economic growt

using data of time series from the year of 1987-2007. This research uses E-Views

4.1 computer program. The data which is used in this research is the data of

secundary and model analyze data in multiple regression.

This research shows that coefficient determination is equal 0.98 that means

independent variabel can give explained to the dependent variabel equal to 98%,

while the rest 2% explained by another variabel which is not included in the

estimation model. F-statistic is higher than F-table (8.402848 > 6.01) which

means that credit and consumption togetherness effects significant to the

increasing economic growth the city of Binjai in the level of trust 99%. For the

t-count credit variable is higher than t-table (9.183482 > 2.878) which means that

the credit effect significant to the increasing of economic growth in the level of

trust 99%. For the t-count consumption variable is higher than t-table (5.720076 >

2.870) which means that the consumption effect significant to increasing of

economic growth the city of Binjai to the level of trust 99%.

ABSTRAK

Tingkat kemakmuran suatu masyarakat pada umunya tercermin dari

tingkat dan pola konsumsinya. Selain itu perkembangan penyaluran kredit oleh

lembaga keuangan juga berpengaruh terhadap kemakmuran dan pertumbuhan

ekonomi suatu daerah. Oleh karena itu penelitian ini bertujuan untuk menganalisis

pengaruh penyaluran kredit dan konsumsi terhadap peningkatan pertumbuhan

ekonomi di kota Binjai.

Penelitian ini mencoba menganalisis pengaruh penyaluran kredit dan

konsumsi terhadap peningkatan pertumbuhan ekonomi dikota Binjai dengan

menggunakan metode ordinary least square (OLS). Penelitian ini bertujuan untuk

melihat bagaimana pengaruh kredit terhadap pertumbuhan ekonomi dan

bagaimana pengaruh konsumsi terhadap pertumbuhan ekonomi dengan

menggunakan data time series dari tahun 1987-2007. Penelitian ini menggunakan

program komputer E-Views 4.1. Data yang digunakan dalam penelitian ini adalah

data sekunder dan model analisa data dalam bentuk multiple regression.

Hasil penelitian menunjukkan bahwa koefisien determinasi adalah sama

dengan 0.98 yang berarti bahwa variabel independent dapat memberi penjelasan

terhadap variabel dependent sebesar 98%, sedangkan sisanya 2% dijelaskan oleh

variabel lain yang tidak dimasukkan dalam model estimasi. F-Statistik lebih besar

dari F-Tabel (840.2848 > 6.01) yang berarti bahwa kredit dan konsumsi secara

bersama-sama berpengaruh signifikan terhadap peningkatan pertumbuhan

ekonomi di kota Binjai pada tingkat kepercayaan 99%. Untuk variabel kredit

berpengaruh signifikan terhadap peningkatan pertumbuhan ekonomi pada tingkat

kepercayaan 99%. Untuk variabel konsumsi t-hitung lebih besar dari t-tabel

(5.720076 > 2.878) yang berarti bahwa konsumsi berpengaruh signifikan terhadap

peningkatan pertumbuhan ekonomi pada tingkat kepercayaan 99%.

ABSTRACT

The degree of wealth in a community reflects from the level and pattern of

its consumption. Besides that the development of distributing credit by an

institution of finance it also effect to the wealthy and economic growth in an area.

Therefore this research intends to analyze the effect of distributing credit and

consumption to increasing of economic growth in the city of Binjai.

This research tries to analyze the effect of distributing credit and

consumption to increasing of economic growth city of Binjai by using Ordinary

Least Square Method (OLS). This research intends to see how the effect of credit

to the economic growth and how the effect of consumption to the economic growt

using data of time series from the year of 1987-2007. This research uses E-Views

4.1 computer program. The data which is used in this research is the data of

secundary and model analyze data in multiple regression.

This research shows that coefficient determination is equal 0.98 that means

independent variabel can give explained to the dependent variabel equal to 98%,

while the rest 2% explained by another variabel which is not included in the

estimation model. F-statistic is higher than F-table (8.402848 > 6.01) which

means that credit and consumption togetherness effects significant to the

increasing economic growth the city of Binjai in the level of trust 99%. For the

t-count credit variable is higher than t-table (9.183482 > 2.878) which means that

the credit effect significant to the increasing of economic growth in the level of

trust 99%. For the t-count consumption variable is higher than t-table (5.720076 >

2.870) which means that the consumption effect significant to increasing of

economic growth the city of Binjai to the level of trust 99%.

ABSTRAK

Tingkat kemakmuran suatu masyarakat pada umunya tercermin dari

tingkat dan pola konsumsinya. Selain itu perkembangan penyaluran kredit oleh

lembaga keuangan juga berpengaruh terhadap kemakmuran dan pertumbuhan

ekonomi suatu daerah. Oleh karena itu penelitian ini bertujuan untuk menganalisis

pengaruh penyaluran kredit dan konsumsi terhadap peningkatan pertumbuhan

ekonomi di kota Binjai.

Penelitian ini mencoba menganalisis pengaruh penyaluran kredit dan

konsumsi terhadap peningkatan pertumbuhan ekonomi dikota Binjai dengan

menggunakan metode ordinary least square (OLS). Penelitian ini bertujuan untuk

melihat bagaimana pengaruh kredit terhadap pertumbuhan ekonomi dan

bagaimana pengaruh konsumsi terhadap pertumbuhan ekonomi dengan

menggunakan data time series dari tahun 1987-2007. Penelitian ini menggunakan

program komputer E-Views 4.1. Data yang digunakan dalam penelitian ini adalah

data sekunder dan model analisa data dalam bentuk multiple regression.

Hasil penelitian menunjukkan bahwa koefisien determinasi adalah sama

dengan 0.98 yang berarti bahwa variabel independent dapat memberi penjelasan

terhadap variabel dependent sebesar 98%, sedangkan sisanya 2% dijelaskan oleh

variabel lain yang tidak dimasukkan dalam model estimasi. F-Statistik lebih besar

dari F-Tabel (840.2848 > 6.01) yang berarti bahwa kredit dan konsumsi secara

bersama-sama berpengaruh signifikan terhadap peningkatan pertumbuhan

ekonomi di kota Binjai pada tingkat kepercayaan 99%. Untuk variabel kredit

berpengaruh signifikan terhadap peningkatan pertumbuhan ekonomi pada tingkat

kepercayaan 99%. Untuk variabel konsumsi t-hitung lebih besar dari t-tabel

(5.720076 > 2.878) yang berarti bahwa konsumsi berpengaruh signifikan terhadap

peningkatan pertumbuhan ekonomi pada tingkat kepercayaan 99%.

BAB I PENDAHULUAN

1.1Latar Belakang

Pertumbuhan ekonomi yang tinggi adalah hal yang sangat diinginkan semua

daerah maupun negara. Pertumbuhan ekonomi juga merupakan gambaran dari

hasil kerja pemerintah dalam mensejahterakan rakyatnya. Pertumbuhan ekonomi

selalu menjadi suatu indikator tingkat kesejahteraan penduduk disuatu daerah atau

negara. Pertumbuhan ekonomi merupakan suatu gambaran mengenai dampak

kebijakan pemerintah yang dilaksanakan khususnya dalam bidang ekonomi.

Pertumbuhan ekonomi merupakan laju pertumbuhan yang dibentuk dari berbagai

macam sektor ekonomi yang secara tidak langsung menggambarkan pertumbuhan

ekonomi yang terjadi. Bagi daerah indikator ini penting untuk mengetahui

pembangunan dimasa yang akan datang.

Penyaluran kredit dalam masyarakat juga mempengaruhi tingkat pertumbuhan

ekonomi, dimana salah satu indikasi dari kemajuan perekonomian suatu daerah

adalah melalui tingkat penyaluran kredit dalam masyarakat. Ditengah tekanan

ekonomi global, ketahanan sistem perbankan harus tetap terjaga. Fungsi

intermediasi perbankan terus meningkat, hal ini ditunjukkan dalam pertumbuhan

kredit di kota Binjai pada tahun 2007 meningkat mencapai Rp 6 milyar yaitu

sebesar Rp 41,4 milyar pada tahun 2006 menjadi Rp 47,6 milyar pada tahun 2007.

Dengan peningkatan ini, persentase kenaikan kredit dalam satu tahun menjadi

atau kreditor dan penerima kredit atau debitor yang saling menarik keuntungan

dan saling menanggung resiko.

Bank mempunyai fungsi dalam rangka menunjang sarana pembangunan

industri dan peningkatan pertumbuhan ekonomi melalui kegiatan penyaluran

kredit kepada masyarakat sebagai motor penggerak pertrumbuhan ekonomi. Bank

merupakan salah satu lembaga keuangan yang berfungsi sebagai pihak perantara

antara pihak yang kelebihan dana dengan pihak yang kekurangan dana yang

sering disebut sebagai fungsi intermediasi bank. Dana yang dihimpun bank

tersebut dari pihak yang kelebihan dana disalurkan kemasyarakat berupa kredit

yang merupakan kegiatan utama bank. Dari kegiatan ini, bank memperoleh

pendapatan bunga yang disebut spread yang merupakan selisih dari bunga

simpanan yang diberikan kepada penabung dengan bunga kredit yang dibayarkan

oleh debitur.

Kelancaran pemberian kredit sangatlah tergantung pada peranan bank itu

sendiri maupun kesadaran dari pihak nasabah untuk menyelesaikan kreditnya

sebagaimana yang telah disepakati. Dengan adanya prosedur pemberian kredit

yang efisien dan efektif diharapkan dapat terpenuhinya kebutuhan dana yang

dibutuhkan oleh perusahaan maupun masyarakat luas. Pemberian kredit dapat

dipandang dari dua sisi, yang pertama dari sisi debitur, pemberian kredit adalah

salah satu bentuk sumber dana yang dapat dipakai untuk usaha ekspansi

perusahaan atau untuk dana modal kerja perusahaan dan dapat juga digunakan

untuk kepentingan lainnya. Penggunaan kredit tergantung pada bentuk usaha

debitur bank tersebut. Kedudukan kredit yang diperlukan menjadi sangat istimewa

permintaan kredit cendrung lebih besar dari jumlah yang ditawarkan. Posisi kredit

menjadi sangat istimewa karena bunga dari kredit menjadi komponen yang sangat

dominan untuk menambah pendapatan bank dibandingkan dengan yang diterima

oleh bank dari produk dan jasa lainnya yang ditawarkan.

Melalui pembangunan diharapkan akan terjadi peningkatan kemakmuran

masyarakat secara bertahap dan berkesinambungan yaitu dengan cara

meningkatkan konsumsinya. Hal tersebut membawa dampak pada peningkatan

pendapatan masyarakat, perubahan struktur harga, perubahan pada sikap dan

tingkah laku masyarakat yang selanjutnya menyebabkan perubahan pola konsumsi

masyarakat. Secara umum tingkat hidup atau kemakmuran suatu masyarakat

tercermin dari tingkat dan pola konsumsinya dan salah satu indikator untuk

mengukur tingkat kesejahteraan rumah tangga adalah dengan mengukur tingkat

dan pola konsumsi masyarakat tersebut.

Laju pertumbuhan PDRB Kota Binjai atas dasar harga berlaku tahun 2007

sebesar 14,46 persen. Hal ini menunjukkan penurunan sedikit jika dibandingkan

dengan tahun sebelumnya yaitu sebesar 15,84 persen pada tahun 2006. Laju

pertumbuhan ekonomi Kota Binjai atas dasar harga konstan pada tahun 2007

sebesar 5,68 persen. Hal ini menunjukkan kenaikan yang cukup baik jika

dibandingkan dengan tahun 2006 yaitu sebesar 5,32 persen.

Secara umum ada empat sektor yang cukup dominan dalam pembentukan total

PDRB Kota Binjai yaitu Sektor Industri Pengolahan, Sektor Perdagangan, Hotel

dan Restoran, Sektor Keuangan, Persewaan dan Jasa Perusahaan dan Sektor

terhadap pembentukan total nilai PDRB adalah Pertanian, Penggalian, Listrik, Gas

dan Air Bersih Bangunan, Pengangkutan dan Komunikasi.

Berdasarkan uraian diatas, penulis tertarik untuk meneliti dan menulis skripsi

dengan judul ” Analisis Pengaruh Penyaluran Kredit dan Konsumsi

Terhadap Peningkatan Pertumbuhan Ekonomi Di Kota Binjai ”.

1.2Perumusan Masalah

Bertitik tolak dari uraian yang telah dijelaskan diatas, maka dapat dirumuskan

suatu rumusan masalah yang akan diteliti yaitu:

1. Bagaimana pengaruh penyaluran kredit terhadap peningkatan

pertumbuhan ekonomi di kota Binjai?

2. Bagaimana pengaruh pengeluaran konsumsi terhadap peningkatan

pertumbuhan ekonomi di kota Binjai?

1.3 Hipotesis

Hipotesis merupakan jawaban sementara terhadap permasalahan yang ada,

yang masih perlu dikaji kembali kebenarannya melalui data yangh terkumpul.

Dari rumusan masalah tersebut diatas maka dapat dibuat hipotesis sebagai berikut

:

1. Penyaluran kredit berpengaruh positif terhadap peningkatan

pertumbuhan ekonomi di kota Binjai.

2. Pengeluaran konsumsi berpengaruh positif terhadap peningkatan

1.4 Tujuan Penelitian

Adapun tujuan penelitian dari skripsi ini adalah sebagai berikut :

1. Untuk mengetahui bagaimana pengaruh penyaluran kredit terhadap

peningkatan pertumbuhan ekonomi di kota Binjai.

2. Untuk mengatahui bagaimana pengaruh pengeluaran konsumsi terhadap

peningkatan pertumbuhan ekonomi di kota Binjai.

1.5 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Sebagai tambahan wawasan ilmiah dan ilmu pengetahuan penulis dalam

disiplin ilmu yang penulis tekuni.

2. Sebagai tambahan informasi dan masukan bagi mahasiswa/i Fakultas

Ekonomi Universitas Sumatera Utara terutama mahasiswa/i Departemen

Ekonomi Pembangunan yang ingin melakukan penelitian selanjutnya.

3. Sebagai masukan maupun perbandingan bagi kalangan akademisi dan

peneliti lain yang tertarik dan menaruh perhatian pada penelitian sejenis.

4. Sebagai penambah, pelengkap, sekaligus pembanding hasil-hasil

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Kredit

Kata ”Kredit” berasal dari bahasa latin credere yang berarti percaya atau

to belive atau to trust. Oleh karena itu, dasar pemikiran persetujuan pemberian

kredit oleh suatu lembaga keuangan Bank maupun Non Bank kepada seseorang

atau badan usaha yang berlandaskan kepercayaan.

Bila dikaitkan dengan kegiatan usaha, kredit berarti suatu kegiatan

memberikan nilai ekonomi (economic value) kepada seseorang atau badan usaha

berlandaskan kepercayaan saat itu, bahwa nilai ekonomi yang sama akan

dikembalikan kepada debitur setelah jangka waktu tertentu sesuai dengan

kesepakatan yang sudah disetujui antara kreditur dan debitur (Tjoekam,1999:1).

Pengertian kredit menurut UU Perbankan No. 10 Tahun 1998 tentang

Perubahan atas UU No.7 Tahun 1992 tentang Perbankan adalah penyediaan uang

atau tagihan yang dapat dipersamakan dengan itu. Berdasarkan persetujuan atau

kesepakatan pinjam meminjam antar Bank dengan pihak lain yang mewajibkan

pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan

pemberian bunga.

a) Unsur-unsur Kredit

Dalam kata kredit terkandung unsur-unsur yang direkatkan menjadi satu.

Adapun unsur-unsur yang terkandung tersebut dalam pemberian suatu

1. Kepercayaan

Kepercayaan merupakan suatu keyakinan pemberi kredit, bahwa

kredit yang diberikan akan benar-benar diterima kembali dimasa

tertentu dimasa yang akan datang sesuai jangka waktu kredit.

2. Kesepakatan

Kesepakatan antara si pemberi kredit dengan si penerima kredit

dituangkan dalam suatu perjanjian dimana masing-masing pihak

menandatangani hak dan kewajibannya masing-masing.

3. Jangka Waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu.

Jangka waktu ini mencakup masa pengembalian kredit yang telah

disepakati. Jangka waktu merupakan batas waktu pengembalian

angsuran kredit yang sudah disepakati kedua belah pihak.

4. Resiko

Akibat adanya tenggang waktu, maka pengembalian kredit akan

memungkinkan suatu resiko tidak tertagihnya atau yang disebut

dengan kredit macet. Semakin panjang suatu kredit maka semakin

besar resikonya demikian pula sebaliknya.

5. Balas Jasa

Balas jasa merupakan keuntungan atas pemberian suatu kredit yang

dikenal dengan nama ”bunga”. Balas jasa dalam bentuk bunga dan

administrasi kredit ini merupakan keuntungan bank.

Adapun tujuan utama pemberian kredit antara lain :

1. Mencari keuntungan, yaitu bertujuan untuk memperoleh hasil dari

pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga

yang diterima oleh bank sebagai balas jasa dan biaya administrasi

kredit yang dibebankan kepada nasabah.

2. Membantu usaha nasabah, baik dana investasi maupun dana untuk

modal kerja.

3. Membantu pemerintah, semakin banyak kredit yang disalurkan oleh

pihak perbankan, maka semakin baik mengingat semakin banyak

kredit berarti adanya peningkatan pembangunan di berbagai sektor.

Keuntungan bagi pemerintah dengan menyebarnya pemberian kredit

adalah :

a. Penerimaan pajak

b. Membuka kesempatan kerja dalam hal ini untuk kredit

pembangunan usaha baru atau perluasan usaha akan membutuhkan

tenaga kerja baru sehingga dapat menyerap tenaga kerja yang

masih menganggur.

c. Meningkatkan jumlah barang dan jasa, semakin besar kredit yang

disalurkan akan dapat meningkatkan jumlah barang dan jasa yang

beredar di masyarakat.

d. Menghemat devisa negara, terutama untuk produk-produk yang

sebelumnya di impor dan apabila sudah dapat diproduksi didalam

negeri dengan fasilitas kredit yang ada jelas akan dapat menghemat

Terdapat beberapa fungsi kredit dalam hubungannya dengan siklus

perekonomian dan perdagangan lalu lintas moneter. Menurut Muchadasyah

Sinungan (1993:21), fungsi-fungsi itu dalam garis besarnya adalah sebagai berikut

:

a. Kredit dapat meningkatkan daya guna (utility) dari uang.

b. Kredit dapat meningkatkan daya guna (utility) dari barang.

c. Kredit meningkatkan peredaran dan lalu lintas uang.

d. Kredit adalah salah satu alat stabilitas ekonomi.

e. Kredit menimbulkan kegairahan berusaha masyarakat

f. Kredit adalah jembatan untuk meningkatkan pendapatan nasional

g. Kredit juga sebagai alat hubungan ekonomi internasional.

Kredit Investasi adalah kredit yang digunakan untuk pengadaan barang

modal jangka panjang untuk kegiatan usaha nasabah. Kredit Eksploitasi atau

Kredit Modal Kerja (KMK) adalah kredit yang digunakan untuk membiayai

kebutuhan modal kerja nasabah. Contoh kredit modal kerja digunakan untuk

membeli bahan baku, membayar gaji pegawai atau bisa yang lainnya yang

berkaitan dengan proses produksi perusahaan.

c) Prinsip-prinsip Pemberian Kredit

Sebelum suatu fasilitas kredit diberikan maka Bank harus merasa yakin

bahwa kredit yang diberikan benar-benar akan kembali. Keyakinan tersebut

diperoleh dari hasil penilaian kredit. Sebelum kredit tersebut disalurkan, penilaian

kredit oleh bank dapat dilakukan dengan berbagai cara untuk mendapatkan

Untuk menghindari kerugian dan memperkecil resiko kredit di masa

mendatang, investigasi kredit yang tegas, spesifikasi, dan akurat harus dilakukan.

Tujuan dari investigasi kredit ini adalah untuk mengumpulkan informasi yang

akurat dan objektif sebanyak mungkin yang dapat digunakan untuk mengevaluasi

kemampuan dan keinginan calon debitur melunasi kredit.

Menurut Reed dan Giil (1989), unsur-unsur yang harus tercakup dalam

investigasi kredit adalah :

a. Kapasitas untuk membayar

b. Karakter dan itikad baik

c. Kemampuan menghasilkan pendapatan

d. Asset yang dimiliki

e. Kondisi ekonomi

f. Faktor-faktor penting dalam usaha

Untuk mendapatkan hasil investigasi yang baik dan akurat Bank dapat

melakukan langkah-langkah berikut ini :

1. Wawancara dengan calon debitur, dan hasil wawancara diharapkan dapat

diperoleh informasi tentang visi, misi, kemampuan pengelolaan dan itikad

baik calon debitur.

2. Memeriksa kembali catatan-catatan Bank tentang debitur yang bersangkutan.

Hal ini dilakukan bila debitur telah lama atau pernah menjadi nasabah Bank.

3. Bank dapat menggunakan informasi-informasi yang berasal dari luar Bank

bersangkutan, seperti konsultan ekonomi atau konsultan usaha, bank-bank lain

yang pernah kerja sama dengan calon debitur.

5. Laporan keuangan calon debitur, terutama neraca, laporan rugi laba dan

laporan perubahan modal.

d) Kriteria Pemberian Kredit I. Prinsip 5C

Menurut Mandala Manurung dan Prathama Rahardja (2004;193), untuk

memaksimumkan kemungkinan keberhasilan kredit, maka prinsip 5C yaitu

character, capacity, capital, collateral, condition dapat diterapkan dalam analisis

kredit. Penilaian dengan analisis 5C adalah sebagai berikut :

1. Character

Suatu keyakinan bahwa sifat atau watak dari orang-orang yang akan diberikan

kredit benar-benar dapat dipercaya. Hal ini tercermin dari latar belakang si

nasabah baik yang bersifat pribadi atau umum. Hal ini dijadikan ukuran

kemauan nasabah untuk membayar dan melunasi kredit.

2. Capacity

Suatu analisa untuk melihat kemampuan nasabah untuk membayar kredit. Dari

penilaian ini terlihat kemampuan nasabah dalam mengelola usahanya yang di

hubungkan dengan latar belakang pendidikan dan pengalaman, sehingga akan

terlihat kemampuannya dalam mengembalikan kredit yang disalurkan.

3. Capital

Untuk melihat penggunaan modal apakah efektif atau tidak dilihat laporan

keuangan dengan melakukan pengukuran seperti dari segi likuiditas dan

solvabilitas, rentabilitas dan ukuran lainnya. Capital juga harus dilihat dari

sumber mana saja modal yang ada sekarang ini dan persentase modal sendiri

4. Condition

Dalam menilai kredit hendaknya benar-benar memiliki prospek yang baik,

sehingga kemungkinan kredit tersebut bermasalah relatif kecil.

5. Collateral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik

maupun non fisik. Jaminan hendaknya nilainya melebihi jumlah kredit yang

diberikan dan diteliti keabsahannya serta kesempurnaannya.

Masih menurut Mandala Manurung dan Prathama Rahardja (2004;194),

selain prinsip 5C, konsep 7 P dan 3 R juga dapat diterapkan dalam pengambilan

keputusan pemberian kredit.

II. Konsep 7 P

Tujuh unsur dalam konsep 7 P yaitu :

1) Personality (kepribadian)

Tercakup dalam penilaian kepribadian calon debitur adalah tingkah

laku sejarah hidupnya yang mencakup sikap, emosi, dan tindakan

dalam menghadapi masalah.

2) Purpose (tujuan)

Menilai tujuan calon debitur dalam mengajukan permohonan kredit

dan berapa besar kredit yang diajukan.

3) Prospect (prospek)

Menilai prospek usaha yang direncanakan debitur, baik dalam jangka

pendek maupun jangka panjang.

Menilai bagaimana cara calon debitur melunasi kredit, dari mana saja

sumber dana tersebut dan bagaimana tingkat kepastiannya.

5) Profitabillity (tingkat keuntungan)

Menilai berapa tingkat keuntungan yang diperkirakan akan diraih

calon debitur, bagaimana polanya, apakah makin lama semakin besar

atau sebaliknya.

6) Protection (perlindungan)

Menilai bagaimana calon debitur melindungi usaha dan mendapatkan

perlindungan usaha. Apakah dalam bentuk jaminan barang, orang atau

asuransi.

7) Party

Bertujuan bagaimana calon debitur berdasarkan modal, loyalitas dan

karakternya. Pengklasifikasian ini akan menentukan perlakuan bank

dalam hal pemberian fasilitas.

Tujuan unsur dalam konsep 7P sebenarnya memiliki kesamaan dengan

unsur dalam konsep 5C. Misalnya unsur kepribadian memiliki kesamaan dengan

unsur karakter. Sedangkan unsur tujuan, prospek dan pembayaran dapat

memperjelas unsur kapasitas dalam konsep 5C. Unsur perlindungan dalam 7P

mungkin dapat disamakan dengan kolateral dalam konsep 5C.

III. Konsep 3R

Tiga komponen dalam konsep 3R adalah :

1. Return ( tingkat pengembalian usaha)

3. Risk Bearing Ability ( kemampuan menanggung resiko)

Unsur-unsur yang dibahas dalam konsep 3R sebenarnya juga telah dibahas

dalam analisis aspek-aspek yang harus dipertimbangkan dalam pemberian kredit.

Konsep 3R memberi penekanan kepada aspek finansial dan analisis kredit.

e) Jenis-jenis Kredit

Jenis-jenis kredit dapat diklasifikasikan berdasarkan:

1) Berdasarkan Kegunaannya

Berdasarkan kegunaannya, jenis kredit dibagi atas :

a. Kredit Modal Kerja (KMK), yaitu kredit yang diberikan bank

kepada debitur untuk memenuhi kebutuhan modal kerja debitur.

Biasanya kredit yang diterima oleh debitur akan digunakan untuk

uang muka pembelian mesin-mesin, pembayaran gaji karyawan

dan lain-lain.

b. Kredit Investasi, yaitu kredit yang dikeluarkan oleh bank untuk

pembelian barang-barang modal debitur yang tidak akan habis

digunakan dalam satu periode.

2) Berdasarkan Tujuan Kredit

Berdasarkan tujuan kredit, kredit dibagi atas :

a. Kredit Produktif, yaitu kredit yang digunakan untuk peningkatan

usaha atau produksi atau investasi.

b. Kredit Konsumtif, yaitu kredit yang digunakan untuk tujuan

konsumsi pribadi, dimana dalam kredit ini tidak ada pertambahan

barang dan jasa yang dihasilkan karena memang digunakan secara

c. Kredit Perdagangan, yaitu kredit yang digunakan untuk tujuan

usaha perdagangan. Biasanya untuk membeli barang dagangan

yang pembayarannya diharapkan dari hasil penjualan barang

tersebut. Kredit ini sering diberikan kepada suplier, agen-agen

perdagangan yang akan membeli dalam jumlah besar.

3) Berdasarkan Jangka Waktu

Berdasarkan jangka waktu, kredit dibagi atas :

a. Kredit jangka pendek, yaitu kredit yang memiliki jangka waktu

kurang dari atau paling lama satu tahun biasanya untuk keperluan

modal kerja.

b. Kredit jangka menengah, yaitu kredit yang jangka waktunya 1-3

tahun dan biasanya untuk investasi.

c. Kredit jangka panjang, yaitu kredit yang jangka waktu untuk

pengembaliannya 3-5 tahun . biasanya kredit ini digunakan untuk

investasi jangka panjang.

4) Berdasarkan Jaminan

Berdasarkan jaminannya, kredit terbagi atas :

a. Kredit dengan jaminan, yaitu kredit yang diberikan dengan suatu

jaminan berbentuk barang berwujud atau barang tidak berwujud.

Artinya kredit yang dikeluarkan akan dilindungi senilai

jaminannya.

b. Kredit Tanpa Jaminan, yaitu kredit yang diberikan tanpa jaminan

melihat prospek usaha dan karakter serta loyalitas atau nama baik

si calon debitur selama ini.

5) Berdasarkan Sektor Usaha

Berdasarkan sektor usahanya, kredit terbagi atas :

a. Kredit untuk pertanian

b. Kredit untuk pertambangan

c. Kredit untuk perindustrian

d. Kredit untuk listrik, gas dan air

e. Kredit untuk konstruksi

f. Kredit untuk perdagangan

g. Kredit untuk angkutan

h. Kredit untuk jasa-jasa

f) Manfaat Kredit Secara Umum

Manfaat kredit secara umum yaitu:

Manfaat bagi debitur

Manfaat bagi debitur antara lain :

a. Relatif mudah diperoleh bila usahanya memang feasible.

b. Telah ada lembaga yang kuat dimasyarakat perbankan yang

menawarkan jasanya di bidang penyediaan dana (kredit).

c. Biaya untuk memperoleh kredit (bunga biaya administrasi)

dapat diperkirakan dengan tepat hingga memudahkan para

pegusaha dalam menyusun rencana kerjanya untuk masa yang

akan datang.

Manfaat bagi kreditur antara lain :

a. Memperoleh bunga kredit yaitu selisih antara bunga kredit

yang dibebankan kepada debitur dengan dikurangi oleh biaya

dana yang dibayarkan kepada nasabah penyimpan dana dan

dikurangi lagi dengan biaya-biaya overhead dalam mengolah

kredit tersebut.

b. Untuk menjaga solvabilitas dan profitabilitas usahanya.

c. Sarana untuk memasarkan produk dan jasa bank lainnya.

d. Untuk mempertahankan dan mengembangkan usahanya.

e. Untuk merebut pasar ( market share) dalam industri perbankan.

Manfaat bagi pemerintah

Manfaat bagi pemerintah antara lain :

a. Sebagai alat untuk memacu pertumbuhan ekonomi

b. Sebagai alat pengendali moneter

c. Sebagai alat menciptakan lapangan kerja

d. Sebagai alat peningkatan dan pemerataan pendapatan masyarakat

e. Sebagai sumber pendapatan negara

f. Sebagai alat untuk menciptakan pasar

Manfaat bagi masyarakat

Manfaat bagi masyarakat antara lain :

a. Dengan adanya kelancaran proses perkreditan diharapkan akan

diperolehnya pertumbuhan ekonomi yang pesat dan dapat

kenaikan tingkat pendapatan dan pemerataan pendapatan

dimasyarakat.

b. Bermanfaat bagi masyarakat yang berprofesi sebagai akuntan

publik, notaris dan lain-lain.

c. Para pemilik dana yang disimpan di bank diharapkan agar dana

yang disimpannya tetap aman karena bank mampu

mengelolanya dengan baik.

d. Bagi masyarakat yang berprofesi sebagai suplier bahan-bahan

baku atau barang jadi untuk relasi usahanya akan merasa lebih

terjamin pembayaran utang relasi usahanya tersebut.

e. Dengan pemberian kredit bank membantu mendirikan

usaha-usaha lain yang dapat mendukung usaha-usaha yang baru berdiri yang

dibiayai oleh bank.

2.1.2 Konsep dan definisi konsumsi

Pengeluaran konsumsi masyarakat atau rumah tangga merupakan salah

satu variabel makro ekonomi. Dalam identitas pendapatan nasional menurut

pendekatan pengeluaran, variabel ini lazim dilambangkan dengan huruf C, inisial

dari kata consumption. Pengeluaran konsumsi seseorang adalah bagian dari

pendapatan yang di belanjakan. Apabila pengeluaran-pengeluaran konsumsi

semua orang dalam suatu negara dijumlahkan, maka hasilnya adalah pengeluaran

konsumsi masyarakat negara yang bersangkutan.

Secara makro agregat, pengeluaran konsumsi masyarakat berbanding lurus

dengan pendapatan nasional. Semakin besar pendapatan maka semakin besar pula

terhadap pendapatan disebut hasrat marginal untuk berkonsumsi (Marginal

Propensity to Consume :MPC). Pada masyarakat yang kehidupan ekonominya

relatif belum mapan biasanya angka MPC mereka relatif besar, sementara angka

MPS mereka relatif kecil. Artinya jika memperoleh tambahan pendapatan maka

sebagian besar tambahan pendapatan tersebut akan teralokasi atau digunakan

untuk menyempurnakan konsumsinya.

Hal ini sebaliknya berlaku pada masyarakat yang kehidupan ekonominya

relatif lebih mapan. Menurut Rahardja (2001), pengeluaran konsumsi terdiri atas

konsumsi pemerintah (goverment consumption) dan konsumsi masyarakat atau

rumah tangga (household consumption).

Alasan yang mendasarinya antara lain:

1. Pengeluaran konsumsi rumah tangga memiliki posisi terbesar dalam

total pengeluaran agregat.

2. Konsumsi rumah tangga bersifat endogenous dalam arti besarnya

konsumsi rumah tangga berkaitan dengan faktor-faktor lain yang

dianggap mempengaruhinya. Karena itu kita dapat menyusun model

dan teori ekonomi yang menghasilkan pemahaman tentang hubungan

tingkat konsumsi dengan faktor-faktor lain yang mempengaruhinya.

Teori dan model tersebut dikenal dengan teori model konsumsi yang

telah terbukti bermanfaat bagi pengelola perekonomian makro.

3. Perkembangan masyarakat yang begitu cepat mengakibatkan

perilaku-perilaku konsumsi juga berubah cepat. Hal ini merupakan alasan lain

Sedangkan menurut BPS, pengeluaran konsumsi adalah semua

pengeluaran antara lain pengeluaran untuk makan, minum, pakaian, pesta/upacara,

barang-barang tahan lama dan lain-lain yang dilakukan oleh setiap anggota rumah

tangga, baik untuk keperluan pribadi maupun untuk keperluan rumah tangga.

Besar kecilnya jumlah pengeluaran untuk konsumsi individu atau rumah tangga

merupakan faktor yang turut menentukan perkembangan dan pertumbuhan

ekonomi suatu daerah. Meningkatnya pengeluaran individu atau rumah tangga

akan mendorong peningkatan produksi barang dan jasa untuk memenuhi

kebutuhan konsumsi tersebut. Rencana konsumsi sebuah rumah tangga atau

individu tergantung pada:

a) Selera-selera, maksudnya sikap psikologis terhadap benda-benda yang

berbeda.

b) Jumlah uang yang akan dikeluarkan untuk tujuan konsumsi.

c) Harga benda-benda yang diduga.

Pengeluaran konsumsi rumah tangga adalah semua pembelian barang dan

jasa oleh rumah tangga yang tujuannya untuk dikonsumsi selama periode tertentu

dikurangi netto penjualan barang bekas. Konsep kecondongan mengkonsumsi

perlu dibedakan menjadi dua pengertian, yaitu kecondongan mengkonsumsi

marginal dan kecondongan mengkonsumsi rata-rata. Definisi dan arti setiap

konsep ini adalah:

1. Kecondongan mengkonsumsi marginal atau secara ringkas selalu dinyatakan

sebagai MPC dapat didefinisikan sebagai perbandingan diantara pertambahan

(∆Yd) yang diperoleh. Nilai MPC dapat dihitung dengan menggunakan

formula MPC=∆C/∆Yd.

2. Kecondongan mengkonsumsi rata-rata, atau secara ringkas selalu dinyatakan

sebagai APC dapat didefinisikan sebagai perbandingan diantara tingkat

pengeluaran konsumsi (C) dengan tingkat pendapatan disposible (Yd). Nilai

APC dapat dihitung dengan menggunakan formula APC = C / Yd.

a) Faktor-faktor Yang Mempengaruhi Tingkat Konsumsi

Masyarakat golongan penerima pendapatan yang rendah akan

menghabiskan seluruh pendapatannya untuk konsumsi, yaitu memenuhi

kebutuhan pokoknya. Sehingga peningkatan pendapatan golongan masyarakat ini

akan digunakan untuk memperbaiki kualitas konsumsinya sehari-hari. Sedangkan

masyarakat penerima pendapatan tinggi, walaupun terjadi peningkatan pendapatan

tidak akan mempengaruhi tingkat konsumsi, karena konsumsi masyarakat

golongan ini sudah terencana dengan baik dan hampir sempurna. Sehingga

peningkatan pendapatan ini dapat digunakan untuk memperbaiki tabungan

mereka.

Menurut Mulia Nasution (1997:97) bahwa tingkat konsumsi yang terjadi

dapat dipengaruhi oleh :

1. Distribusi Pendapatan

Karena terjadi perbedaan marginal propensity to consume (MPC) antar

masyarakat berpenghasilan tinggi dengan masyarakat berpenghasilan rendah,

maka akan terjadi perubahan konsumsi apabila terjadi pemerataan pendapatan

yang lebih merata. Karena masyarakat berpenghasilan rendah MPC-nya lebih

distribusi pendapatan yang lebih merata akan menciptakan peningkatan

konsumsi masyarakat berpenghasilan rendah ini.

2. Tingkat Pendapatan

Tingkat pendapatan sangat mempengaruhi tingkat konsumsi seseorang atau

masyarakat, karena semakin tinggi pendapatan masyarakat maka tingkat

konsumsi sudah semakin terencana, sehingga peningkatan-peningkatan

pendapatan bagi masyarakat berpenghasilan tinggi tidak akan mempengaruhi

konsumsi. Akan tetapi, pada masyarakat berpenghasilan rendah dan

masyarakat berpenghasilan menengah akan meningkatkan konsumsinya yang

belum sempurna apabila terjadi kenaikan pendapatan.

3. Tingkat Pajak

Besarnya pajak yang dikenakan pemerintah terhadap pendapatan akan

mempengaruhi tingkat konsumsi seseorang. Bila masyarakat dikenakan pajak

yang sama rata misalnya 10%, ini akan mempengaruhi pendapatan yang siap

untuk dikonsumsikan. Semakin tinggi pajak yang dikenakan pemerintah

terhadap pendapatan, maka akan memperkecil konsumsi yang terjadi.

4. Tingkat Pendapatan yang Pernah Dicapai

Bila seseorang pernah mendapatkan pendapatan yang tinggi dalam jangka

pendek tingkat konsumsi tidak akan berubah sebesar penurunan pendapatan

yang terjadi. Sehingga tingkat pendapatan seperti ini akan memperbesar

tingkat konsumsi masyarakat (hipotesis pendapatan relatif). Jadi dengan

demikian tingkat pendapatan yang tertinggi dicapai seseorang akan

mempengaruhi tingkat konsumsi yang terjadi.

Bila masyarakat telah mengkonsumsi barang tahan lama tahun x, maka pada

periode berikutnya konsumsi untuk barang jenis ini tidak akan dilakukan lagi

(barang tidak mengalami kerusakan dan masih dapat digunakan), sehingga

konsumsi barang tahan lama tahun Y tidak akan dilakukan lagi. Juga barang

tahan lama harganya relatif tinggi, sehingga masyarakat untuk membelinya

tentu diperlukan menabung terlebih dahulu (tabungan ini akan mempengaruhi

konsumsi masyarakat).

6. Banyak Alat Pembayar yang Likuid dalam Masyarakat

Pengeluaran konsumsi masyarakat juga dipengaruhi oleh banyak alat

pembayaran yang likuid yang dimiliki masyarakat. Semakin banyak alat

pembayaran yang likuid (dengan pendapatan yang sama) akan lebih besar

jumlah pengeluaran untuk konsumsi, dibandingkan dengan alat pembayaran

likuid sedikit yang ada dalam masyarakat.

7. Adanya Perkiraan Terjadinya Perubahan Harga

Perubahan harga pada masa yang akan datang kalau dapat diperkirakan

masyarakat sebelumnya maka akan sangat mempengaruhi tingkat konsumsi

masyarakat sekarang ini. Perkiraan masyarakat akan adanya devaluasi

khususnya masyarakat kota besar, hal ini akan menyebabkan kenaikan

harga-harga. Oleh karena itu, konsumsi masyarakat yang dapat diperkirakan

kenaikan harga ini akan meningkatkan konsumsinya sekarang untuk

menghindari terjadinya kerugian akibat selisih harga.

Ada beberapa faktor yang dapat mempengaruhi perubahan tingkat

pengeluaran atau konsumsi dalam rumah tangga masyarakat yaitu :

1) Pendapatan

Pendapatan yang meningkat tentu saja biasanya otomatis diikuti

dengan peningkatan pengeluaran konsumsi. Contoh: seseorang

yang tadinya makan nasi aking ketika mendapat pekerjaan yang

menghasilkan pendapatan atau gaji yang besar akan

meninggalkan nasi aking dan beralih ke nasi beras rajalele. Orang

yang tadinya makan sehari dua kali bisa jadi tiga kali ketika

mendapat tunjangan tambahan dari pabrik atau perusahaan

tempatnya bekerja.

2) Kekayaan

Orang kaya yang punya banyak aset riil biasanya memiliki

pengeluaran konsumsi yang besar. Contohnya seperti seseorang

yang memiliki banyak rumah kontrakan dan rumah kost biasanya

akan memiliki banyak uang tanpa harus banyak bekerja. Dengan

demikian orang tersebut dapat membeli banyak barang dan jasa

karena punya banyak pemasukan dari hartanya.

3) Tingkat Bunga

Bunga bank yang tinggi akan mengurangi tingkat konsumsi yang

tinggi karena orang lebih tertarik menabung di Bank dengan

bunga tetap tabungan atau deposito yang tinggi dibanding dengan

membelanjakan banyak uang.

4) Perkiraan Masa Depan

Orang yang was-was tentang nasibnya dimasa yang akan datang

pensiun, punya anak yang butuh biaya sekolah, ada yang sakit

butuh banyak biaya perobatan, dan lain sebagainya.

Penyebab Faktor Demografi

1. Komposisi Penduduk

Dalam suatu wilayah jika jumlah orang yang usia kerja produktif

banyak maka konsumsinya juga akan tinggi. Bila yang tinggal di

kota ada banyak maka konsumsi suatu daerah akan tinggi juga.

Bila tingkat pendidikan sumber daya manusia di wilayah itu

tinggi-tinggi maka biasanya pengeluaran wilayah

tersebutmenjadi tinggi.

2. Jumlah Penduduk

Jika suatu daerah jumlah orangnya sedikit sekali maka biasanya

konsumsinya sedikit. Jika orangnya ada sangat banyak maka

konsumsinya juga akan banyak pula.

Penyebab Faktor Lain

a) Kebiasaan adat sosial budaya

Suatu kebiasaan di suatu wilayah dapat mempengaruhi tingkat

konsumsi seseorang. Di daerah yang memegang teguh adat

astiadat untuk hidup sederhana biasanya akan memiliki tingkat

konsumsi yang kecil. Sedangkan daerah yang memiliki kebiasaan

gemar pesta adat biasanya memiliki pengeluaran yang besar.

b) Gaya hidup seseorang

Seseorang yang berpenghasilan rendah dapat memiliki tingkat

mewah dan gemar berhutang baik kepada orang lain maupun

dengan kartu kredit.

Sumber

b) Cara Menghitung Konsumsi

Rata-rata pengeluaran konsumsi rumah tangga didapat dengan membagi

jumlah seluruh pengeluaran rumah tangga baik makanan, pendidikan,

kesehatan, perumahan dan lain-lainnya dengan jumlah rumah tangga

keseluruhan.

Rata-rata pengeluaran rumah tangga per-jenis pengeluaran dapat dihitung

dengan membagi seluruh pengeluaran untuk jenis pengeluaran tertentu

dengan jumlah seluruh rumah tangga.

Persentase pengeluaran untuk jenis pengeluaran tertentu dibanding dengan

pengeluaran rumah tangga total dihitung dari jumlah pengeluaran jenis

tertentu (misal makanan) dengan jumlah total pengeluaran rumah tangga

dikali seratus.

Rumus yang digunakan untuk mengestimasi konsumsi rumah tangga sebagai

berikut yaitu :

Xi,k = X1,k IBi,k / IBi,k

Keterangan:

Xi,k = Konsumsi perkapita triwulan ”i”pada tahun k

Ibi,k = IHK triwulan pada tahun k

I = 1,2,3,4

Sumber: BPS Provinsi Sumatera Utara

Konsumsi rumah tangga atas dasar harga berlaku didapat dari rumus:

Ci,k = Xi,k . Pi,k

Dimana :

Ci,k = Nilai konsumsi atas dasar harga berlaku triwulan ”i” tahun k

Xi,k = Konsumsi perkapita triwulan ”i’ tahun k

Pi,k = Penduduk triwulan ”i” tahun k

Dan konsumsi rumah tangga atas dasar harga konstan :

Cki,k = Pi,k . Co

Dimana:

Cki,k = Konsumsi rumah tangga atas dasar harga konstan

Pi,k = Rata-rata penduduk triwulan

Co = Konsumsi perkapita pada triwulan tahun dasar

Sumber: BPS Provinsi Sumatera Utara

Jenis-jenis fungsi konsumsi (Dwi Eko Waluyo, 2003:44) dapat

digolongkan sebagai berikut :

1. Fungsi konsumsi menurut Keynes (Absolute income hypothesis)

Fungsi konsumsi Keynes sering disebut hipotesis pendapatan absolut, dimana

dalam bentuk konsumsi didasarkan pada asumsi, yaitu fungsi konsumsi Keynes

menunjukkan bentuk hubungan antara pendapatan nasional dengan pengeluaran

pendapatan yang terjadi adalah pendapatan nasional yang sebenarnya bukan

pendapatan yang lalu atau yang akan datang.

Secara singkap dibawah ini disajikan beberapa catatan mengenai fungsi

konsumsi Keynes yaitu:

1. Variabel nyata

Yang dimaksud ialah bahwa fungsi konsumsi Keynes menunjukkan hubungan

antara pendapatan nasional dengan pengeluaran konsumsi yang kedua-duanya

dinyatakan dengan menggunakan tingkat harga konstan. Jadi bukannya

hubungan antara pendapatan nasional nominal dengan pengeluaran konsumsi

nominal. Mengingat bahwa masalah ini sudah banyak dibahas didepan maka

dapatlah dianggap tidak memerlukan tambahan penjelasan lebih lanjut.

2. Pendapatan yang terjadi

Dalam literatur banyak disebutkan bahwa pendapatan nasional yang

menentukan besar kecilnya pengeluaran konsumsi adalah yang terjadi atau

current national income. Penekanan ini sekedar untuk menunjukkan bahwa

yang dimaksud Keynes bukannya pendapatan yang terjadi dimasa datang atau

konsepsi-konsepsi pendapatan nasional lainnya yang ternyata oleh para

pemikir-pemikir sesudahnya dianggap bahkan ditemukan sangat besar

peranannya terhadap pengeluaran konsumsi masyarakat.

3. Pendapatan absolut

Dalam literatur banyak pula disebut-sebut bahwa fungsi konsumsi Keynes

variabel pendapatan nasionalnya perlu diinterpretasikan sebagai pendapatan

nasional absolut yang dapat dilawankan pula misalnya dengan pendapatan

Selanjutnya ada dua hal yang perlu mendapat perhatian yaitu :

1. Fungsi konsumsi menurut Keynes tidak melalui titik silang sumbu 0,

melainkan memotong sumbu vertikal pada nilai C0 yang positif. Ini

membawa konsekuensi bahwa baik dalam hal fungsi berbentuk garis lurus

ataupun berbentuk garis lengkung seperti diasumsikan oleh Keynes,

meningkatnya pendapatan nasional mengakibatkan nilai APC menurun,

dan berlaku pula MPC < APC.

2. Fungsi konsumsi berbentuk lengkung dengan nilai MPC yang menurun

dengan meningkatnya pendapatan nasional.

Dari analisis konsumsi yang dikemukakan oleh Keynes tersebut terdapat dua

hal yang penting yaitu:

I. MPC < APC dalam jangka pendek

II. APC orang kaya lebih kecil dari APC orang miskin

Dimana Keynes memberikan formulasi model fungsi konsumsi yaitu

sebagai berikut ini:

C = f(Y), dimana bentuk fungsinya C = a + Cy

Keterangan:

C = Konsumsi masyarakat riil

A = Besarnya konsumsi pada tingkat Y = 0

C = MPC = Hasrat konsumsi marginal ∆C/∆Y

Y = Pendapatan nasional riil

Dari model diatas, bila digambar dalam bentuk kurva maka kurvanya adalah

Gambar 2.1

Kurva fungsi konsumsi Keynes

Bentuk kurva tersebut membawa konsekuensi bahwa meningkatnya

pendapatan nasional akan meningkatkan hasrat konsumsi rata-rata (MPC) akan

lebih kecil dari pada APC.Pengertian pendapatan yang dijelaskan oleh Keynes

adalah pendapatan nasional yang berlaku (current national income) yang

merupakan pendapatan absolut. Penekana disini untuk menunjukkan bahwa yang

dimaksud pendapatan menurut Keynes, bukanlah pendapatan yang terjadi

sebelumnya atau pendapatan yang diharapkan akan terjadi pada saat yang akan

datang. Disamping variabel pendapatan, analisis Keynes juga membagi variabel

bukan pendapatan ( non-income) menjadi dua yaitu :

1. Faktor-faktor subyektif, misalnya : iklan, daya tarik barang

2. Faktor-faktor obyektif, misalnya: distribusi pendapatan,cara pembayaran yang

digunakan, dan aktiva-aktiva yang semula berpengaruh terhadap konsumsi.

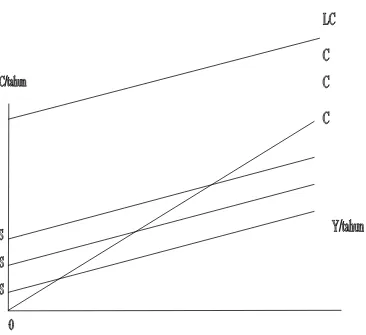

2. Fungsi Konsumsi Menurut Simon Kuznets

a. Perlu dibedakan antara fungsi konsumsi jangka panjang atau long-run

consumption function dan fungsi konsumsi jangka pendek atau short-run consumption function, oleh karena kedua macam fungsi konsumsi tersebut

dari hasil studi empiriknya ternyata mengalami bentuk yang berbeda.

b. Fungsi konsumsi jangka pendek ternyata mengalami pergeseran ke atas.

Kesimpulan ini, apabila diungkapkan dengan menggunakan bentuk standar

persamaan fungsi konsumsi kita C = C0 + bY, dapat kita katakan bahwa

[image:45.595.105.471.346.681.2]nilai C0 tendensinya meningkat dari waktu ke waktu.

Gambar 2.2

• Dalam fungsi konsumsi jangka panjang Kuznets mengatakan, bahwa untuk

APC tidak akan banyak berubah atau konstan sebagaimana digambarkan

Keynes (Keynes tidak membedakan konsumsi jangka panjang dan pendek).

Kurva konsumsi jangka panjang (LC) merupakan garis lurus yang melalui titik

silang sumbu 0. Ini juga dapat diartikan bilamana APC tidak berubah dalam

jangka panjang, maka MPC juga tidak akan berubah dari pendapatan yang

lain.

• Dalam konsumsi jangka pendek ternyata mengalami pergeseran (digambarkan

garis SC) keatas, kesimpulan ini dapat mengungkapkan kepada kita. Dengan

menggunakan persamaan fungsi konsumsi C = co + MPC Y .

3. Fungsi konsumsi dengan hipotesis pendapatan relatif (relative income hypothesis)

Fungsi konsumsi ini di kemukakan oleh James Dusenberry dimana dalam

bukunya income, saving and the theory ofconsumer behavior mengemukakan

pendapatnya bahwa pengeluaran konsumsi suatu masyarakat ditentukan terutama

oleh tingginya pendapatan tertinggi yang pernah dicapainya. Ia berpendapat

bahwa apabila pendapatan berkurang, konsumen tidak akan banyak mengurangi

pengeluarannya untuk konsumsi. Untuk mempertahankan tingkat konsumsi yang

tinggi ini, mereka terpaksa mengurangi saving. Kalau pendapatan bertambah lagi,

konsumsi mereka juga akan bertambah. Akan tetapi bertambahnya tidak begitu

besar. Sedangkan mengenai saving akan bertambah besar dengan pesatnya.

Kenyataan seperti ini akan terus kita jumpai sampai pada tingkat pendapatan

sebelumnya telah dilalui, maka tambahan pendapatan akan banyak menyebabkan

bertambahnya pengeluaran untuk konsumsi, sedangkan dilain pihak,

bertambahnya saving tidak begitu cepat.

Didalam teorinya Duesenberry menggunakan dua asumsi yang digunakan

untuk mengamati faktor-faktor yang dapat berpengaruh terhadap pengeluaran

konsumsi seseorang yaitu :

1. Selera rumah tangga atas barang konsumsim adalah independent. Artinya

pengeluaran konsumsi rumah tangga diperoleh konsumsi yang dilakukan oleh

masyarakat sekitarnya. Jadi faktor lingkungan dapat berpengaruh terhadap

pengeluaran konsumsi. Sebagai misal, seseorang yang memiliki kemampuan

pengeluaran konsumsi yang sederhana tinggal di tempat wilayah masyarakat

yang pengeluaran konsumsinya serba kecukupan dan mewah, secara otomatis

ada ransangan dari orang tersebut untuk mengikuti pola konsumsi masyarakat

sekitarnya (demonstration effect), begitu pula sebaliknya.

2. Pengeluaran konsumsi adalah irreversible, artinya pola pengeluaran pada saat

penghasilan naik berbeda dengan pola pengeluaran pada saat pola pengeluaran

mengalami penurunan. Didalam pengertian disini dikatakan bahwa

pengeluaran konsumsi seseorang dalam jangka pendek dipengaruhi oleh

besarnya pendapatan relatif. Pendapatan relatif disini adalah merupakan

pendapatan tertinggi yang pernah dicapai seseorang. Sebagai misal, apabila

pendapatan seseorang mengalami kenaikan secara otomatis konsumsi juga

mengalami kenaikan dengan proporsi tertentu, dan seterusnya bila pendapatan

Akan tetapi proporsi penurunannya lebih kecil dibandingkan proporsi akibat

kenaikan pendapatan tadi.

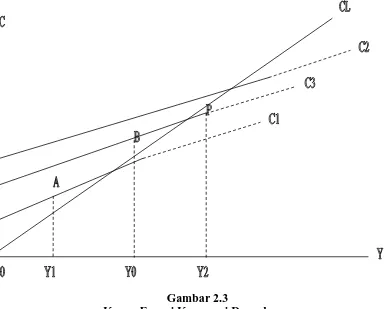

Bentuk fungsi konsumsi masyarakat menurut Duesenberry akibat dari

adanya pendapatan relatif adalah sebagai berikut :

C = f [ Y ]

Yt Y*

Dimana :

Yt = Pendapatan pada tahun t

Y* = Pendapatan tertinggi yang pernah dicapai pada masa lalu

Lebih lanjut bentuk fungsi tersebut dapat dijelaskan dengan menggunakan

[image:48.595.114.499.411.720.2]kurva sebagai berikut :

Gambar 2.3

CL menunjukan besarnya pengeluaran konsumsi jangka panjang. Apabila

pendapatan sebesar Oyo, maka besarnya pengeluaran konsumsi yang terjadi

adalah Byo, apabila pendapatan mengalami penurunan dari OYo menjadi OY1,

maka pengeluaran konsumsi tidak akan turun ke titik E. Pada kurva pengeluaran

jangka panjang (C) namun ke titik A pada kurva pengeluaran konsumsi jangka

pendek C1. Hal ini kurva pada saat terjadinya penurunan pendapatan pengeluaran

konsumsi rumah tangga tidak turun drastis melainkan bergerak turun secara

perlahan.

Dari pengamatan yang dilakukan Duesenberry mengenai pendapatan

relatif secara memungkinkan terjadi suatu kondisi yang demikian, apabila

seseorang pendapatannya mengalami kenaikan maka dalam jangka pendek tidak

akan langsung menaikan pengeluaran konsumsi secara proporsional dengan

kenaikan pendapatan, akan tetapi kenaikan pengeluaran konsumsinya lambat

karena seseorang lebih memilih untuk menambah jumlah tabungan dan sebaliknya

bila pendapatan turun seseorang tidak mudah terjebak dengan kondisi konsumsi

dengan biaya tinggi ( high consumption ).

4. Fungsi konsumsi dengan hipotesis siklus hidup (life cycle hyphotesis)

Dikemukakan oleh A.Ando, R.Brumberg dan F.Modigliani yang mencoba

menerangkan pola pengeluaran konsumsi masyarakat berdasarkan kepada

kenyataan bahwa pola penerimaan dan pola pengeluaran konsumsi seseorang pada

umumnya dipengaruhi oleh masa dalam siklus hidupnya. Dalam modelnya tiga

tokoh ini menggunakan asumsi bahwa konsumsi bersikap rasional. Ini berarti

pendapatan yang ia perkirakan berlaku untuknya dan juga mengasumsikan bahwa

dalam memaksimumkan kepuasannya konsumen menghadapi batasan berupa

samanya nilai sekarang dari pada saving yang terjadi pada umur B sampai umur P

dengan hasil penjumlahan nilai sekarang daripada dissaving yang terjadi pada usia

muda dan usia tua.

Didalam teorinya dijelaskan bahwa pengeluaran konsumsi seseorang atau

masyarakat sangat tergantung dari perjalanan usia (umur). Teori ini membagi

pengeluaran konmsumsi menjadi tiga bagian atau tahapan yaitu berdasarkan

perjalanan umur seseorang. Tahap pertama dimulai dari usia 0 tahun sampai usia

kerja (usia tertentu/belum mandiri). Dalam tahap ini dakatakan oleh ketiga tokoh

tersebut bahwa seseorang melakukan konsumsi dalam kondisi dissaving, kenapa

demikian karena seseorang melakukan konsumsi sangat tergantung pada orang

lain.. Tahap kedua dimulai dari usia kerja sampai dengan usia dimana orang

tersebut sudah menjelang usia tua tahap ini dikatakan bahwa seseorang pada tahap

ini pengeluaran konsumsinya sudah tidak tergantung pada orang lain. Tahap

ketiga dikatakn bahwa pada tahap ini seseorang kembali berada dalam kondisi

dissaving, dengan kata lain bahwa seseorang melakukan konsumsi kembali

tergantung pada orang lain.

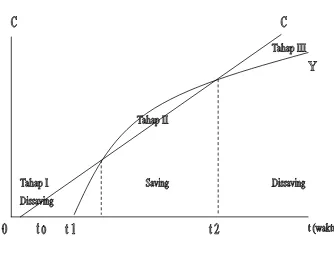

Dari pembagian tahapan diatas, kudian ketiga tokoh ini lebih memperjelas

analisanya dengan menggunakan pendekatan kurva yang disebut dengan kurva

Gambar 2.4

Kurva Fungsi Konsumsi Hipotesa Siklus Hidup

Gambar tersebut menjelaskan tentang tahapan-tahapan pengeluaran

konsumsi seseorang yang tergantung pada usia, dimana dengan bertambahnya

usia seseorang tingkat pengeluaran konsumsi semakin meningkat, akan tetapi

kemampuan untuk memperoleh pendapatan semakin lama semakin menurun.

Sumbu vertikal menunjukkan tingkat konsumsi seseorang dan sumbu horizontal

menunjukkan waktu (usia/umur) orang tersebut. Pada tahap I, dijelaskan bahwa

pada usia 0 tahun hingga t0 tahun seseorang melakukan pengeluaran konsumsinya

dalam kondisi dissaving (ada ketergantungan pada orang lain. Pada usia t0 tahun

hingga usia t1 tahun digambarkan bahwa pada usia tersebut sebenarnya seseorang

sudah dapat memenuhi kebutuhan hidupnya, akan tetapi kondisinya masih ada

ketergantungan dengan orang lain.

Tahap II, dimana dalam usia t1 tahun hingga usia t2 tahun menunjukkan

konsumsinya sudah tidak lagi bergantung pada orang lain. Pada tahap III ketika

seseorang pada usia tua dimana orang tersebut tidak mampu lagi bekerja

menghasilkan pendapatan sendiri, sehingga seseorang tersebut dapat dikatakan

bahwa orang berkonsumsi kembali dalam kondisi dissaving.

5. Fungsi Konsumsi dengan Hipotesis Pendapatan Permanen (Permanent Income Hypothesis)

Dikemukakan oleh Milton Friedman yang mengungkapkan hasil

pemikirannya mengenai penggunaan hipotesis pendapatan permanen untuk

menerangkan variabel agregatif konsumsi dalam bukunya yang berjudul A

Theory of Consumption Function. Dengan menggunakan asumsi bahwa konsumen

bersifat rasional dalam mengalokasikan pendapatan yang diperolehnya selama

hayatnya diantara kurun-kurun waktu yang dihadapinya serta menghendaki pola

konsumsi yang kurang lebihnya merata dari waktu ke waktu. Milton Friedman

menarik kesimpulan bahwa konsumsi seorang konsumen atau suatu masyarakat

mempunyai hubungan yang positif dan proporsional dengan pendapatannya atau

pendapatan mereka yang bersangkutan. Dalam bentuk matematik dapat

diungkapkan :

Cp = kYp

Dimana :

Cp = Konsumsi permanen

Yp = Pendapatan permanen

k = Angka konstan yang menunjukkan bagian pendapatan permanen yang

Menurut Friedman tidak ada hubungan antara besarnya konsumsi

sementara dengan pendapatan sementara. Juga tidak ada hubungan antara

konsumsi permanen dengan konsumsi sementara. Demikian juga tidak ada

hubungan antara pendapatan permanen dengan pendapatan sementara. Model

formulasi kekayaan menurut Friedman adalah :

W = Y p / i W

Dimana :

W = kekayaan

Yp = pendapatan permanen

i = tingkat bunga

Formulasi pendapatan permanen seseorang (Yp) dapat diperoleh dari

formulasi kekayaan (W), sehingga :

Yp = i W

Pendapatan yang terukur (measured income) seseorang merupakan penjumlahan

dari pendapatan permanen dan pendapatan sementara, sehingga secara matematis

adalah sebagai berikut :

Y = Yp + Yt

Dimana :

Y adalah pendapatan yang terukur

Yp adalah pendapatan permanen

Yt adalah pendapatan sementara

Mengenai hubungan antara pendapatan permanen dengan pendapatan

• Tidak ada korelasi antara pendapatan permanen dengan pendapatan transitory,

karena pendapatan sementara merupakan faktor kebetulan saja.

• Pendapatan sementara tidak mempengaruhi pengeluaran konsumsi, artinya jika

seseorang mendapatkan transitory income yang bernilai positif, maka semuanya

ditabung, namun jika seseorang memperoleh penghasilan sementara negatif,

maka ia akan mengurangi tabungan dan tidak mempengaruhi pengeluaran

konsumsinya.

Y = Yp + Yt C = Cp + Ct 2.1.3 Pertumbuhan Ekonomi

Pertumbuhan ekonomi dan pembangunan ekonomi adalah masalah makro

ekonomi dalam jangka panjang. Pertumbuhan ekonomi mempunyai arti sedikit

berbeda dengan pembangunan ekonomi. Pertumbuhan ekonomi merupakan

kenaikan PDB atau PNB riil. Sedangkan pembangunan ekonomi adalah

pertumbuhan ekonomi yang diikuti oleh perubahan dalam aspek lain dalam

perekonomian seperti perkembangan pendidikan, perkembangan kemahiran

tenaga kerja, perbaikan teknologi dan kenaikkan dalam taraf kemakmuran

masyarakat. Pembangunan ekonomi hanya berlaku apabila pendapatan per kapita

mengalami kenaikkan secara berkepanjangan.

Tingkat pembangunan ekonomi dan taraf kemakmuran masyarakat yang

dicapai biasanya diukur oleh data pendapatan per kapita nominal. Pada saat ini,

untuk mengukur taraf kemakmuran masyarakat ditentukan juga per kapita PPP.

jumlah penduduk. Sedangkan pendapatan per kapita PPP disesuaikan dengan

menggunakan tingkat harga berlaku.

Sejak lama ahli-ahli ekonomi telah menganalisis faktor-faktor penting

yang mempengaruhi pertumbuhan ekonomi. Berdasarkan kepada pertumbuhan

ekonomi yang berlaku diberbagai negara dapat disimpulkan bahwa faktor utama

yang mempengaruhi pertumbuhan dan pembangunan suatu negara adalah:

kekayaan sumber daya alam dan tanahnya, jumlah dan mutu tenaga kerja,

barang-barang modal yang tersedia, tingkat teknologi yang digunakan dan sistem sosial

dan sikap masyarakat.

Beberapa teori telah dikemukakan yang menerangkan mengenai hubungan

diantara berbagai faktor produksi dengan pertumbuhan ekonomi.

Pandangan-pandangan teori tersebut antara lain :

1. Teori Pertumbuhan Klasik

Menurut pandangan ahli-ahli ekonomi klasik ada empat faktor

yang mempengaruhi pertumbuhan ekonomi, yaitu : jumlah penduduk,

jumlah stok barang-barang modal, luas tanah dan kekayaan alam, serta

tingkat teknologi yang digunakan. Walaupun menyadari bahwa

pertumbuhan ekonomi tergantung pada banyak faktor, ahli-ahli ekonomi

klasik terutama menitikberatkan perhatiaannya kepada pengaruh

pertambahan penduduk pada pertumbuhan ekonomi.

Menurut pandangan ahli-ahli ekonomi klasik hukum hasil

tambahan yang semakin berkurang akan mempengaruhi pertumbuhan

ekonomi. Ini berarti pertumbuhan ekonomi tidak akan terus menerus

alam relatif berlebihan, tingkat pengembalian modal dari investasi yang

dibuat adalah tinggi. Maka pengusaha akan mendapat keuntungan yang

besar. Ini akan menimbulkan investasi baru, dan pertumbuhan ekonomi

terwujud. Keadaan seperti ini tidak akan terus menerus berlangsung.

Apabila penduduk sudah terlalu banyak, pertambahannya akan

menurunkan tingkat kegiatan ekonomi karena produktivitas setiap

penduduk telah menjadi negatif. Maka kemakmuran masyarakat menurun

kembali. Ekonomi akan mencapai tingkat kemakmuran yang sangat

rendah. Apabila keadaan ini dicapai, ekonomi dikatakan telah mencapai

keadaan tidak berkembang (Stasionary State). Pada keadaan ini

pendapatan pekerja hanya mencapai tingkat cukup hidup (subsistence).

Menurut pandangan ahli-ahli ekonomi klasik setiap masyarakat tidak akan

mampu menghalangi terjadinya keadaan tidak berkembang tersebut.

Berdasarkan kepada teori klasik ini, dikemukakan suatu teori yang

menjelaskan perkaitan diantara pendapatan perkapita dan jumlah

penduduk. Teori tersebut dinamakan teori perduduk optimum.

Teori pertumbuhan ekonomi klasik melihat bahwa apabila terdapat

kekurangan penduduk, produksi marginal adalah lebih tinggi daripada

pendapatan perkapita. Maka pertambahan penduduk akan menaikkan

pendapatan perkapita. Akan tetapi apabila pemduduk sudah semakin

banyak, hukum hasil tambahan yang semakin berkurang akan

mempengaruhi fungsi produksi, yaitu produksi marginal akan mulai

mengalami penurunan. Oleh karenanya pendapatan nasional dan

Penduduk yang terus bertambah akan menyebabkan pada suatu

jumlah penduduk yang tertentu produksi marginal telah sama dengan

pendapatan perkapita. Pada keadaan ini pendapatan perkapita mencapai

nilai yang maksimum. Jumlah penduduk pada waktu itu dinamakan

penduduk optimum.

2. Teori Schumpeter

Teori ini menekankan tentang peranan usahawan yang akan

melakukan inovasi dan investasi untuk mewujudkan pertumbuhan

ekonomi. Dalam teori itu ditunjukkan bahwa para pengusaha merupakan

golongan yang akan terus menerus membuat pembaharuan atau inovasi

dalam kegiatan ekonomi. Inovasi tersebut meliputi: memperkenalkan

barang-barang baru, mempertinggi effisiensi cara memproduksi dalam

menghasilkan sesuatu barang, memperluas pasar sesuatu barang ke

pasaran-pasaran yang baru, mengembangkan sumber bahan mentah yang

baru dan mengadakan perubahan-perubahan dalam organisasi dengan

tujuan mempertinggi keefisienan kegiatan perusahaan. Be