SKRIPSI

Pengaruh Rasio Keuangan Terhadap Kinerja Keuangan

Pada Perusahaan Makanan dan Minuman yang terdaftar

di Bursa Efek Indonesia

OLEH

Ganda Michael 090522076

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : “Pengaruh Rasio Keuangan Terhadap Kinerja Keuangan Pada Perusahaan Makanan dan Minuman yang terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud adalah pengembangan dari judul-judul yang lalu dengan menambahkan variabel yang berbeda dan kalaupun ada ditemukan judul yang sama itu merupakan suatu ketidaksengajaan penulis. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juli 2013 Yang membuat pernyataan

KATA PENGANTAR

Segala puji syukur penulis panjatkan kepada Tuhan Yesus Kristus karena atas

semua berkat-Nya, atas segala karya-Nya yang luar biasa dalam hidupku.

Terimakasih buat sukacita, kekuatan, semangat, hikmat yang Tuhan berika

kepadaku sehingga aku dapatbmelalui semua ini dengan baik. KasihNya yang

selalu menyertai dan menguatkan penulis untuk terus berjuang menyelesaikan

skripsi ini bahkan disaat penulis sudah merasa tidak mampu lagi untuk

mengerjakan skripsi ini.

Skripsi ini berjudul “Pengaruh Rasio Keuangan Terhadap Kinerja Keuangan Pada

Perusahaan Makanan dan Minuman yang terdaftar Di Bursa Efek Indonesia” dan

disusun bertujuan guna memenuhi salah satu syarat untuk memperoleh gelas

Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas

Sumatera Utara.

Penulis menyampaikan terima kasih yang sebesar-besarnya kepada puhak-pihak

yang telah memberikan bimbingan, dorongan semangat, nasehat, dan bantuan

selama proses penyusunan skripsi ini, terutama kepada :

1. Bapak Prof. Dr. Azhar Maksum, SE. M.Ec, Ak, selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si. Ak, selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Iskandar Muda, SE. M.Si. Ak, selaku dosen pembimbing yang telah

banyak membantu dan memberikan bimbingan kepada penulis dalam proses

4. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, selaku dosen penilai dan

pembaca yang telah banyak memberikan masukan dan arahan demi

kesempurnaan skripsi ini.

5. Kedua orangtua yang kucinta dan kusayangi M. Sidabutar dan E. Aritonang

yang dengan penuh kesabaran dan kasih sayang yang tulus dalam

membesarkan, mendidik, merawat dan membimbing penulis.

6. Kepada saudara-saudaraku Yosep, Ewin, Angga yang selalu mendukung dan

membantu baik secara moril dan nasehat dalam penyelesaian skripsi ini.

7. Kepada teman-teman (B’Panda, Fitrianti, Mumun, Wira yang nan jauh, Isnal)

yang selalu setia mendengar keluh-kesah penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan penulis dalam pengetahuan dan pembahasan skripsi. Oleh karena itu

penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan

acuan dalam penulisan karya-karya ilmiah selanjutnya.

Akhir kata, penulis berharap semoga, skripsi ini menjadi bahan bacaan yang

bermanfaat bagi semua pihak yang berkepentingan, serta bermanfaat bagi ilmu

pengetahuan khususnya di bidang akuntansi. Terima kasih.

Medan, Juli 2013 Penulis

ABSTRAK

Penelitian ini menganalisis pengaruh return on assets , perputaran total aktiva, dan debt to total assets terhadap kinerja keuangan. Penelitian ini juga bertujuan untuk mengetahui tolok ukur yang mana yang mempunyai pengaruh paling signifikan terhadap return saham.

Penelitian ini merupakan jenis penelitian kausal,yang menguji pengaruh dari suatu variabel terhadap variabel lainnya. Sampel dalam penelitian ini adalah perusahaan makanan dan minuman yang tercatat di Bursa Efek Indonesia dengan periode yang diteliti 2006-2012. Sampel dalam penelitian ini berjumlah 17 perusahaan, penarikan samel dilakukan dengan metode puposive sampling (judgement sampling). Pengujian hipotesis dilakukan dengan metode statistik melalui analisis regresi berganda.

Hasil dari penelitian ini menunjukkan bahwa return on asset dan debt to total asset berpengaruh signifikan terhadap kinerja keuangan sedangkan perputaran total aktiva tidak berpengaruh signifikan terhadap kinerja keuangan secara parsial. Kemudian secara simultan return on asset, perputaran total aktiva dan debt to total asset berpengaruh signifikan terhadap kinerja keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

ABSTRACT

This research analyzed the influence of return on asset, total assets turnover and debt to total asset to financial performance .The objective of this research also to get which performance have most significant effect to stock return.

This research is a casual research, which tasted the influance of one variable to another. The population are food and beverage company which registered in Indonesian Stock Exchange among the periodof 2006 until 2012. The research sampling are 17 companies, it was done using purposive sampling method (judgement sampling). Statistic method trough multiple regression analysis was used in hypothesis testing

The result of this research showed that return on asset and debt to total asset have significant influence on capital structure financial performace while Total Assets Turnover do not have significant influence on financial performance partially. Then simultaneously return on asset, total assets turnover and debt to total asset have significant influence on financial performance of food and beverage companies that listing in Indonesian Stock Exchange.

DAFTAR ISI SKRIPSI

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN ... 1

1.1Latar Belakang Masalah ... 1

1.2Perumusan Masalah ... 5

1.3Tujuan Penelitian ... 6

1.4Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

2.1Uraian Teoritis ... 7

2.1.1 Laporan Keuangan ... 7

2.1.2 Tujuan Laporan Keuangan ... 9

2.1.3 Kinerja ... 16

2.1.4 Rasio Keuangan ... 18

2.1.4.1 Pengertian Rasio ... 18

2.1.4.2 Kegunaan Analisis Keuangan ... 18

2.1.4.3 Pengelompokan Rasio ... 20

2.2 Penelitian Terdahulu ... 26

2.3 Kerangka Konseptual ... 29

2.4Hipotesis ... 31

BAB III METODE PENELITIAN ... 32

3.1 Rancangan Penelitian ... 32

3.3 Teknik Pengambilan Sampel ... 33

3.4 Jenis Data ... 35

3.5 Variabel Penelitian ... 36

3.5.1 Klasifikasi Variabel ... 36

3.5.2 Definisi Operasional Variabel ... 36

3.6 Metode Pengumpulan Data ... 38

3.6.1 Metode Dokumentasi ... 38

3.6.2 Metode Studi Pustaka ... 38

3.7 Teknik Analisis Data ... 38

3.7.1 Pengujian Asumsi Klasik ... 38

3.7.2 Analisis Regresi Berganda ... 42

3.7.3 Uji Hipotesis ... 43

3.8 Jadwal Penelitian ... 44

BAB IV HASIL DAN PEMBAHASAN ... 45

4.1 Hasil Penelitian ... 45

4.1.1 Statistik Deskriptif ... 45

4.1.2 Uji Kelayakan Model ... 47 Terhadap Kineraja Keuangan ... 59

4.1.3.2.3 Pengaru Debt to Total Asset terhadap Kinerja Keuangan ... 59

BAB V KESIMPULAN DAN SARAN ... 63

5.1 Kesimpulan ... 63

5.2 Keterbatasan Penelitian ... 64

5.3 Saran ... 65

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Perkembangan pertumbuhan laba pada Beberapa

Perusahaan Makanan dan Minuman di Bursa Efek

Indonesia (BEI) ... 3

2.1 Penelitian Terdahulu ... 27

3.1 Data Sampel Perusahaan ... 34

3.2 Jadwal Penelitian ... 44

4.1 Statistik Deskriptif Variabel Penelitian ... 45

4.2 Analisis Hasil Regresi ... 48

4.3 Hasil Analisa Koefisien Determinasi ... 49

4.4 Uji Normalitas Data ... 50

4.5 Uji Normalitas Data (2) ... 52

4.6 Hasil Uji Multikolinearitas ... 53

4.7 Hasil Uji Autokorelasi ... 55

4.9 Hasil Uji F ... 57

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 30

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

Penelitian ini menganalisis pengaruh return on assets , perputaran total aktiva, dan debt to total assets terhadap kinerja keuangan. Penelitian ini juga bertujuan untuk mengetahui tolok ukur yang mana yang mempunyai pengaruh paling signifikan terhadap return saham.

Penelitian ini merupakan jenis penelitian kausal,yang menguji pengaruh dari suatu variabel terhadap variabel lainnya. Sampel dalam penelitian ini adalah perusahaan makanan dan minuman yang tercatat di Bursa Efek Indonesia dengan periode yang diteliti 2006-2012. Sampel dalam penelitian ini berjumlah 17 perusahaan, penarikan samel dilakukan dengan metode puposive sampling (judgement sampling). Pengujian hipotesis dilakukan dengan metode statistik melalui analisis regresi berganda.

Hasil dari penelitian ini menunjukkan bahwa return on asset dan debt to total asset berpengaruh signifikan terhadap kinerja keuangan sedangkan perputaran total aktiva tidak berpengaruh signifikan terhadap kinerja keuangan secara parsial. Kemudian secara simultan return on asset, perputaran total aktiva dan debt to total asset berpengaruh signifikan terhadap kinerja keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

ABSTRACT

This research analyzed the influence of return on asset, total assets turnover and debt to total asset to financial performance .The objective of this research also to get which performance have most significant effect to stock return.

This research is a casual research, which tasted the influance of one variable to another. The population are food and beverage company which registered in Indonesian Stock Exchange among the periodof 2006 until 2012. The research sampling are 17 companies, it was done using purposive sampling method (judgement sampling). Statistic method trough multiple regression analysis was used in hypothesis testing

The result of this research showed that return on asset and debt to total asset have significant influence on capital structure financial performace while Total Assets Turnover do not have significant influence on financial performance partially. Then simultaneously return on asset, total assets turnover and debt to total asset have significant influence on financial performance of food and beverage companies that listing in Indonesian Stock Exchange.

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Sebelum melakukan suatu investasi, seorang investor harus

mempertimbangkan beberapa factor diantaranya dengan melakukan penelitian

terhadap kinerja keuangan perusahaan. Dengan mengetahui kinerja keuangan

perusahaan maka dapat memperoleh gambaran tentang perkembangan financial

dari perusahaan, kemudian menganlisisnya, sehingga kita dapat menilai hal apa

yang dicapai di masa lalu dan di masa yang sedang berjalan.

Analisis rasio merupakan suatu bentuk atau cara yang umum digunakan dalam

menganalisis laporan financial suatu perusahaan. Dengan menggunakan alat

analisis berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada

penganalisa tentang baik buruknya keadaan atau posisi suatu perusahaan.

Penganalisa harus mampu untuk menyesuaikan faktor-faktor yang ada pada

periode atau waktu ini dengan factor-faktor dimasa yang akan datang yang

mungkin akan mempengaruhi posisi keuangan atau hasil operasi perusahaan yang

bersangkutan (Munawair, 2000 : 64).

Laporan finansiil (Financial Statemen) memberikan ikthisar mengenai

keadaan finansiil suatu perusahaan, di mana Neraca (Balance Sheet)

mencerminkan nilai aktiva, utang dan modal sendiri pada suatu saat tertentu, dan

selama periode tertentu biasanya meliputi periode satu tahun (Banbang Ryanto,

2008 : 327).

Menurut Bambang Ryanto (2008 : 330-331) ada pula yang mengelompokkan

rasio–rasio dalam rasio likuiditas, rasio leverage, rasio aktivitas dan rasio

profitabilitas. Rasio likuiditas adalah rasio-rasio yang di maksudkan untuk

mengukur likuiditas perusahaan seperti current ratio, Acid test ratio. Rasio

leverage adalah rasio-rasio yang di maksudkan untuk mengukur sampai berapa

jauh aktivitas perusahaan dibiayai dengan utang seperti Debt to total assets ratio,

Net worth to debt ratio dan lain sebagainya. Rasio aktivitas, yaitu rasio-rasio yang

di maksudkan untuk mengukur seberapa besar efektivitas perusahaan dalam

mengerjakan sumber-sumber dananya seperti inventory turnover, average

collection period dan lain sebagainya. Rasio profitabilitas, yaitu rasio-rasio yang

menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan

seperti profit margin on sales, return on total assets, return on net work dan lain

sebagainya.

Bagi manajemen finansial, dengan menghitung rasio-rasio akan memperoleh

suatu informasi tentang kekuatan dan kelemahan yang dihadapi oleh perusahaan

dibidang financial, sehingga dapat digunakan dalam pengambilan keputusan bagi

Penilaian terhadap kinerja keuangan perusahaan melalui analisa rasio

keuangan tersebut dapat memperoleh gambaran tentang perkembangan finansial

dari perusahaan, sehingga kita dapat menilai hal apa yang telah dicapai di masa

lalu dan di masa yang sedang berjalan. Dalam penelitian ini mengukur kinerja

keuangan perusahaan, digunakan laba setelah pajak, karena laba merupakan

sebagai alat untuk mengukur kinerja perusahaan, yang memberikan informasi

berkaitan dengan tanggung jawab manajemen dalam pengolahan sumber daya

yang dipercayakan kepada mereka ( Munawir, 2002 : 68).

Penelitian ini menggunakan perusahaan makanan dan minuman sebagai obyek

penelitian dikarenakan persaingan yang sangat ketat sekarang ini. Untuk

mengetahui tinggkat pertumbuhan perusahaan makanan dan minuman tersebut

maka berikut ini merupakan beberapa data pertumbuhan laba perusahaan makanan

dan minuman selama periode 2006 – 2012, yang di sajikan pada table 1.1 sebagai

berikut

Tabel1.1 : Pertumbuhan Laba “Perusahaan Makanan dan Minuman”

Tahun 2007 – 2010

( dinyatakan dalam satuan jutaan rupiah )

No Nama Perusahaan Tahun Laba

SetelahPajak

Pertumbuhan Laba

1 Delta Djakarta, Tbk 2007 47.331.00

2009 126.504.00 33.79

2010 139.893.00 9.57

2 Mayora Indah, Tbk 2007 141.589.00

2008 196.230.00 27.84

2009 372.157.00 47.27

2010 484.086.00 23.12

3 TigaPilar Sejahtera Food, Tbk 2007 15.759.00

2008 28.686.00 45.06

2009 37.786.00 24.08

2010 75.857.00 50.18

4 CahayaKalbar, Tbk 2007 24.676.00

2008 27.867.00 11.45

2009 49.493.00 43.69

2010 29.562.00 -67.42

Sumber : Bursa Efek Indonesia

Berdasarkan table 1.1 tersebut menunjukkan adanya tingkat pertumbuhan laba

perusahaan makanan dan minuman di BEI selama tahun 2007 sampai tahun 2010

ada beberapa perusahaan yang mengalami penurunan laba, sehingga

menyebabkan investor ragu untuk berinvestasi di perusahaan tersebut. Hal ini

dapat menjadi ukuran seberapa besar tingkat resiko yang akan dihadapi, serta

berapa besar dividen yang akan mereka terima dimasa yang akan datang. (Husein,

Penelitian ini merupakan replikasi dari penelitian sebelumnya yang dilakukan

oleh Doris Welly Jayanta (2010) dalam penelitiannya menyimpulkan bahwa

terdapat kecocokan model pengaruh yang signifikan antara rasio keuangan

terhadap kinerja keuangan, sehingga hipotesis yang menyatakan bahwa rasio

keuangan yang meliputi rasio lancar, return on assets, rasioperputaran total aktiva,

debt to total assets berpengaruh terhadap kinerja keuangan telah teruji

kebenaranya. Sedangkan secara parsial return on assets dan debt to total assets

yang berpengaruh signifikan terhadap kinerja keuangan.

Berdasarkan uraian yang telah di kemukakan, penulis tertarik untuk

melakukan penelitian dalam menyusun skripsi dengan judul “Pengaruh Rasio Keuangan Terhadap Kinerja Keuangan Pada Perusahaan Makanan dan Minuman yang terdaftar Di Bursa Efek Indonesia

1.2Rumusan Masalah

Dari uraian mengenai latar belakang masalah yang telah dikemukakan tersebut

dan untuk mempermudahkan dalam melakukan penelitian agar lebih fokus, maka

peneliti merumuskan masalah yang akan dibahas dalam penulisan skripsi ini yaitu

“apakah rasio keuangan Return on Assets( ROA), Perputaran total aktiva, dan Debt

to Total Assets berpengaruh baik secara parsial maupun simultan terhadap kinerja

keuangan pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek

Indonesia?”.

Tujuan penelitian ini adalah untuk mengetahui dan menguji secara empiris

pengaruh Return on Assets ( ROA), Perputaran total aktiva, dan Debt to Total Assets

terhadap kinerja keuangan pada perusahaan makanan dan minuman yang terdaftar di

Bursa Efek Indonesia.

1.4Manfaat Penelitian

Adapun manfaat yang diperoleh dari penelitian ini untuk akademis, peneliti,

peneliti selanjutnya, dan praktisi adalah :

1. Bagi Akademis, untuk menambah wawasan tentang kinerja keuangan

khususnya mengenai pengaruh rasio terhadap kinerja keuangan.

2. Bagi peneliti sendiri, sebagai sarana dalam pengembangan kemampuan

dalam bidang penelitian ilmiah dan penerapan teori yang diperoleh dari

bangku kuliah.

3. Bagi peneliti, selanjutnya dapat menjadi bahan referensi dan dasar

pengembangan bagi penelitian selanjutnya.

4. Bagi Praktisi, sebagai bahan masukan sebelum mengambil keputusan dalam

berinvestasi di suatu perusahaan.

BAB II

2.1Uraian Teoritis

2.1.1 Laporan keuangan

Laporan keuangan merupakan hasil dari proses akuntansi,

yang meliputi neraca, perhitungan laba rugi, laporan perubahan

posisi keuangan serta catatan atas laporan keuangan. Laporan

keuangan disusun dan disajikan sekurang-kurangnya setahun sekali

untuk memenuhi kebutuhan dasar pemakai.

Laporan keuangan adalah suatu pelaporan dari suatu badan

usaha yang menggunakan teknik serta prosedur tertentu dari

transaksi-transaksi atau peristiwa yang bersifat keuangan dan

berdasarkan hal tersebut pihak-pihak yang berkepentingan dapat

menggunakannya untuk bahan pertimbangan pengabilan keputusan

(Sugiyono, 2007 : 16). Pengertian tersebut dapat diterangkan

bahwa laporan keuangan merupakan suatu pelaporan dari suatu

badan usaha dengan menggunakan teknik dan prosedur tertentu

dari transaksi atau peristiwa yang bersifat keuangan agar dapat

digunakan oleh pihak-pihak yang berkepentingan sebagai bahan

pertimbangan untuk mengambil keputusan.

Laporan keuangan menurut Baridwan (1998: 12)

merupakan ringkasan yang menggunakan teknik serta prosedur

tahun tahun buku yang bersangkutan. Sedangkan pengertian

laporan keuangan menurut IAI dalam PSAK No.1 (1995)

diterangkan bahwa laporan keuangan yang lengkap bisanya

meliputi neraca, laporan rugi-laba, laporan posisi keuangan ( yang

dapat disajikan dalam berbagai cara seperti misalnya, sebagai

laporan arus kas atau arus dana), catatan dan laporan lain serta

materi penjelasan yang merupakan bagian dari laporan keuangan.

Laporan keuangan disusun dan disajikan sekurang-kurangnya

setahun sekali untuk memenuhi kebutuhan sejumlah besar

pemakaian.

Berdasarkan beberapa pengertian laporan keuangan di atas,

maka secara garis besar pengertian laporan keuangan adalah

pelaporan prestasi keuangan dari suatu perusahaan yang disajikan

pada akhir suatu periode, yang lazimnya terdiri dari neraca, laporan

laba rugi serta laporan perubahan posisi keuangan.Selain itu

laporan keuangan juga merupakan salah satu alat yang dapat

digunakan sebagai bahan pertimbangan dalam pengambilan

keputusan bagi pihak-pihak yang berkepentingan.

2.1.2 Tujuan Laporan Keuangan

Tujuan dari penyusunan laporan keuangan perusahaan

meurut IAI dalam PSAK No.1 (2004) diterangkan bahwa laporan

yang menyakut posisi kinerja keuangan serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai laporan keuangan dalam pengambilan keputusan

ekonomi.

Berdasarkan uraian tersebut dinyatakan bahwa pengambilan

keputusan ekonomi adalah keputusan pengguna laporan keuangan

untuk mengambil suatu tindakan berdasarkan dari apa yang mereka

lihat dalam informasi yang disajikan dalam suatu laporan

keuangan. Keputusan ekonomi yang diambil akan berbeda bagi

setiap pengguna laporan keuangan, yaitu seperti dijelaskan :

a. Bagi investor

Investor membutuhkan informasi laporan keuangan untuk

menentukan apakah harus menanam atau melepaskan

investasinya pada suatu perusahaan, menambah atau

mengurangi jumlah investasinya pada suatu perusahaan.

b. Bagi Karyawan

Dari informasi keuangan perusahaan yang disajikan, karyawan

dapat mempertimbangkan apakah dia akan tetap bekerja atau

akan keluar dari perusahaan, dengan melihat tingkat

kemampuan perusahaan membayar gaji pegawai.

Dengan melihat laporan keuangan perusahaan dapat

memutuskan, apakah akan memberikan pinjaman atau tidak

kepada perusahaan tersebut.

d. Bagi Pemasok dan Kreditor Lain

Mereka menggunakan data laporan keuangan perusahaan

langganannya untuk menentukan apakah hutang yang mereka

berikan akan dapat dibayar pada saat jatuh tempo oleh

perusahaan langganannya tersebut.

Menurud Baridwan (1992) tujuan penyusunan laporan

keuangan dibagi menjadi dua, yaitu: (1) tujuan umum, dan (2)

tujuan kualitatif. Dalam tujuan umum, laporan keuangan bertujuan

untuk memberikan informasi keuangan yang dapat dipercaya

mengenai aktiva, kewajiban serta modal suatu perusahaan.

Sedangkan tujuan kualitatif mencakup relevansi suatu informasi,

informasi harus dapat dimengerti oleh pemakainya dan dinyatakan

dalam bentuk dan istilah yang sesuai dengan pengertian atau

pengetahuan mengenai aktiva ekonomi perusahaan, netral, tepat

waktu, mempuanyai daya anding serta informasi akuntansi yang

lengkap yaitu meliputi semua data akuntansi keuangan yang dapat

memenuhi sekurangnya enam tujuan kualitatif data.

Dalam IAI (2004), untuk mendapatkan informasi yang

a. Tepat waktu. Apabila terjadi penundaan informasi dalam

pelaporan, maka informasi yang dihasilkan akan kehilangan

relevansinya. Untuk menyediakan informasi tepat waktu,

seringkali perlu melaporkan sebelum seluruh aspek transaksi

atau peristiwa lainnya diketahui, informasi yang dihasilkan

mungkin sangat andal tetapi kurang bermanfaat bagi pengambil

keputusan.

b. Keseimbangan antara biaya dan manfaat. Manfaat yang

dihasilkan informasi seharusnya tidak melebihi biaya

penyusunan.

c. Keseimbangan diantara karakteristik. Keseimbangan diantara

berbagai tujuan kualitatif sering diperlukan, tujuannya untuk

mencapai keseimbangan yang tepat diantara berbagai tujuan

untuk memenuhi tujuan laporan keuangan.

Menurut Hanafi (2000), tujuan laporan keuangan yang

bersifat umum, berkaitan dengan pemakaian eksternal yang

bermacam-macam jenisnya bukan pemakaian internal yang

spesifik seperti manajemen. Tujuan yang paling umum adalah

bahwa pelaporan keuangan harus memberikan informasi yang

bermanfaat bagi investor, kreditor dan pemakai lainnya, saat ini

maupun potensial (masa mendatang), untuk membuat keputusan

keuangan harus memberikan informasi yang bermanfaat untuk

pemakai eksternal untuk memperkirakan jumlah, waktu, dan

ketidakpastian (yang berarti resiko) penerimaan kas yang

berkaitan. Tujuan ketiga adalah, pelaporan keuangan harus

memberikan informasi untuk membantu pihak eksternal untuk

memperkirakan jumlah, waktu, dan ketidakpastian aliran kas

masuk bersih perusahaan. Tujuan keempat adalah tujuan yang

paling spesifik. Tujuan ini menandakan tipe informasi perusahaan

yang harus diberikan dalam laporan keuangan. Tujuan spesifik

yang pertama adalah memberikan informasi mengenai sumberdaya

ekomomi perusahaan dan klaim-klaim atas sumberdaya tersebut

yang meliputi: hutang dan modal saham. Tujuan spesifik lainnya

adalah bahwa laporan keuangan memberikan informasi mengenai

prestasi perusahaan selama periode tertentu untuk membantu pihak

eksternal menentukan harapannya mengenai prestasi perusahaan

dimasa yang akan datang.

Bentuk yang paling umum dari laporan keuangan sebagai

dasar suatu perusahaan adalah laporan yang dipublikasikan baik

secara pribadi maupun secara umum. Seperangkat laporan

keuangan biasanya terdiri dari neraca untuk periode tertentu,

laporan operasi untuk periode tertentu, dan laporan arus data untuk

periode yang sama. Laporan keuangan yang disusun berdasarkan

dibuat manajemen pada masa lalu maupun sekarang (Helfert,1996).

Dalam hal ini laporan keuangan digunakan untuk menentukan

kinerja suatu perusahaan dengan menggunakan resiko keuangan

(Sawir, 2001). Menurut Helfert (1996) laporan keuangan terdiri

dari : a) Neraca, b) Laporan rugi laba, c) Laporan operasi, dan d)

Laporan arus kas/dana.

Secara harfia, neraca merupakan laporan yang memberikan

informasi mengenai jumlah harta, utang, dan modal perusahaan

pada saat tertentu. Angka-angka dalam neraca memberikan

informasi yang sangat banyak mengenai keputusan yang telah

diambil oleh perusahaan. Informasi tersebut dapat bersifa

operasiona ataupun strategis, baik kebijakan modal kerja, investasi,

maupun kebijakan struktur permodalan yang telah diambil oleh

perusahaan (Herfert, 1996).

Laba usaha (juga disebut EBIT) adalah laba tingkat kedua

dalam laporan laba-rugi dan mengukur kinerja kegiatan perusahaan

secara keseluruhan, laba kotor dikurangi dengan beban usaha

(Fraser, at.all, 2004). Angka laba usaha memberikan kita satu

dasar untuk mengukur kesuksesan terpisah dari kegiatan

pembelanjaan dan kegiatan investasi dan terpisah dari status pajak.

Margin laba usaha dihitung sebagai hubungan antara laba usaha

Laporan arus kas adalah laporan yang memuat perubahan

dalam pergerakan dana (Herfert,1996). Laporan arus kas

mempunyai peranan penting dalam memberikan informasi

mengenai berapa besar dan kemana saja dana digunakan serta dari

mana sumber dana itu diambil. Dengan demikian, laporan arus kas

dapat menjawab pertanyaan, apa yang telah dilakukan perusahaan

dengan dana yang dimilikinya. Informasi yang diperoleh dari

laporan ini dapat menunjukkan apakan perusahaan sedang maju

atau mengalami kesulitan keuangan.

Laporan arus kas, diwajibkan oleh Statement of Financial

Accounting Standar No. 95 memberikan satu langkah besar

kedepan dalam pengukuran akuntansi dan pengungkapan, karena

sangat relevan bagi pemakai laporan keuangan ( Fraser, at.all,

2004). Laporan arus kas, yang menggantikan laporan perubahan

posisi keuangan pada tahun 1988, memberikan informasi tentang

kas masuk dan kas keluar selama satu periode akuntansi. Dalam

arus kas dibagi menjadi aktivitas operasi, aktivitas investasi, dan

aktivitas financial.

Laporan arus kas/dana ini disusun dari perbandingan neraca

awal serta akhir, dan juga dikaitkan dengan laporan operasi periode

tersebut. Laporan ini mencermikan keputusan tentang sumber dan

penggunaan dana, yaitu: (1) komitmen dana untuk investasi dalam

meningkatkan dana melalui pinjaman tambahan atau dengan

mengurangi investasi aktiva. Salah satu sumber dana utama adalah

operasi yang menguntungkan di mana pendapatan melebihi biaya

dan beban. Sebaliknya, operasi yang tidak menguntungkan

merupakan suatu penggunaan dana.

Laporan sumber dana adalah laporan yang mempunayi

peranan penting dalam memberi informasi mengenai berapa besar

dan ke mana saja dana digunakan serta dari mana sumber dana itu

diambil(Sawir,2001). Dengan demikian, laporan arus kas dan

penggunaan dana akan dapat menjawab pertanyaan, apa yang telah

dilakukan perusahaan dengan dana yang dimilikinya. Informasi

yang diperoleh dari laporan ini dapat menunjukkan apakah

perusahaan sedang maju atau akan mengalami kesulitan dalam

keuangan.

2.1.3 Kinerja

Kinerja keuanga perusahaan menunjukkan seberapa baik

prestasi yang dicapai perusahaan dilihat dari segi keuangannya.

Salah satu alat pengukur kinerja adalah dengan menggunakan

analisis rasio keuagang. Kinerja keuanagn yang lebih dalam

menjelaskan kekuatan dan kelemahan perusahaan adalah rasio

keuangan atau variabel akuntansi. Rasio keuangan atau variabel

banyak digunakan. Analisis dan penafsiran berbagai rasio akan

memberikan pemahaman yang lebih baik terhadap prestasi dan

kondisi keuangan dari pada analisis terhadap data keuangannya

saja. Menurut Van Horne (1992) menyatakan bahwa rasio-rasio

keuangan dapat dipakai sebagai ukuran evaluasi kinerja keuangan

dengan cara mengamati kecenderungan rasio-rasio tersebut apakah

naik, turun, ataukah konstan. Dan dari pertimbanga rasio-rasio ini

pula dapat diketahui apakah manajemen sudah bekerja dengan baik

atau belum.

Informasi kinerja perusahaan terutama profitabilitas,

diperlukan untuk menilai perubahan potensial sumber daya

ekonomi yang mungkin dikendalikan dimasa depan. Informasi

fluktuasi kinerja adalah penting dalam hubungan ini.Informasi

kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam

menghasilkan arus kas dari sumber daya yang ada. Disamping itu,

informasi tersebut juga berguna dalam perumusan pertimbangan

tentang efektivitas perusahaan dalam memanfaatkan tambahan

sumber daya (IAI dalam PSAK No.1; 2004;7).

Penilaian kinerja keuangan perusahaan dapat dengan mudah

dilakukan setelah diketahui besarnya nilai rasio-rasio keuangan

perusahaan. Dengan teknik-teknik perbandingan yang ada maka

kita dapat melakukan penilaian terhadap kondisi keuangan dan

Hasil dari kinerja keuangan itu dapat berguna bagi

pihak-pihak yang mempunyai kepentinga atas baik buruknya kondisi

keuangan perusahaan dalam melakyukan kebijakan ataupun

tindakan ekonomi yang berhubungan dengan kondisi keuangan

perusahaan saat itu.

2.1.4 Rasio Keuangan

2.1.4.1Pengertian Rasio

Rasio sebenarnya hanyalah alat yang dinyatakan dalam

aritmatical term yang dapat digunakan untuk menjelaskan

hubungan antara dua macam data keuangan (Riyanto, 1995:153).

Rasio menggambarkan suatu hubungan atau pertimbangan

(matematical relationship) antara suatu jumlah tertentu dengan

jumlah yang lain (S. Munawir, 1993;64). Rasio adalah suatu angka

yang menunjukkan hubungan antara suatu unsur dengan unsur

lainnya dalam laporan keuangan. Hubungan dalam unsur-unsur

laporan keuangan tersebut dinyatakan dalam bentuk matematis

yang sederhana (Djarwanto,1996;123).

Berdasarkan pengertian-pengertian diatas, maka

yang mungkin mempengaruhi posisi keuangan atau hasil operasi

perusahaan yang bersangkutan.

2.1.4.2Kegunaan Analisi Keuangan

Untuk membuat keputusan rasiona yang sesuai dengan

tujuan perusahaan, seorang manajer keuangan haruslah mempunyai

alat-alat analisis tertentu, yang bisa diterapkan pada perusahaan

ditempat dia bekerja. Atau suatu perusahaan dapat meminta

bantuan pihak diluar perusahaan untuk membuat analisis keuangan

dalam perusahaan. Hal itu perlu dilakukan mengingat pentingnya

analisi laporan keuangan perusahaan bagi kemajuan perusahaan itu

sendiri.

Analisis rasio keuangan memberikan informasi bagi

manajer tentang keadaan dan perkembang finansial dari

perusahaannya, serta dapat diketahui kelemaha-kelemahan dari

perusahaan maupun hasil kinerja perusahaan. Hasil analisis ini

penting dalam kaitannya dengan penyusunan rencan yang akan

dilakukan diwaktu yang akan datang. Analisis rasio memberikan

informasi kepada kreditur untuk dapat mengukur kemampuan

suatu perusahaan untuk dapat membayar kembali

hutang-hutangnya beserta bunganya, sebelum mengambil keputusan untuk

Analisi laporan keuangan memberikan informasi kepada

investor dalam rangka penentuan kebijaksanaan penanaman

modalnya pada suatu perusahaan. Bagi investor yang penting

adalah mengetahui rate of return dari dana yang akan diinvestsikan

kedalam suatu perusahaan. Dari keterangan tersebut dapat dilihat

bahwa analisis laporan keuangan suatu perusahaan sangat penting

artinya bagi pihak-pihak yang berkepentingan terhadap kondisi

perusahaan meskipun mereka mempunyai kepentingan yang

berbeda-beda atas kondisi keuangan suatu perusahaan.

2.1.4.3Pengelompokan Rasio

Dalam hal ini rasio dibedakan atas dua golongan, yaitu :

a. Rasio yang digolongkan berdasarkan pada sumber data

keuangan

b. Rasio yang digolongkan berdasarkan tujuan analisis yang

ditetapkan.

Rasio berdasarkan data dibedakan menjadi :

a. Rasio neraca, yaitu rasio-rasio yang bersumber pada neraca

keuangan. Misalnya: curren ratio dan acid test ratio.

b. Rasio laba rugi, yaitu rasio-rasio yang datanya diambil dari

laporan laba rugi perusahaan. Misalnya: gross profit margin,

c. Rasio antar laporan, rasio yang datanya berasal dari neraca dan

laporan rugi laba. Misalnya :inventoryturn over, sales to

inventory, sales to fixed asset, dan lain-lain.

Rasio berdasarkan tujuan, jenis dan macamnya tergantung

pada tujuan masing-masing peneliti. Untuk tujuan menilai kinerja

keuangan dan perkembangan perusahaan, dapat digunakan

rasio-rasio sebagai berikut :

a. Rasio likuiditas

Rasio likuiditas adalah rasio yang dimaksudkan untuk

mengukur kemampuan suatu perusahaan untuk memenuhi

kewajiban jangka pendek yang harus dipenuhi (Munawir,1997:

31). Masalah likuiditas adalah berhubungan dengan masalah

kemampuan suatu perusahaan untuk memenuhi kewajiban

finansiilnya yang harus dipenuhi. Alat-alat pembayaran yang

dimiliki oleh suatu perusahaan pada suatu saat tertentu

merupakan kekuatan membayar dari perusahaan yang

bersangkutan. Suatu perusahaan yang mempunyai kekuatan

membayar sedemikian besarnya sehingga mampu memenuhi

segala kewajiban finansiilnya yang segera harus dipenuhi

dikatakan bahwa perusahaan tersebut likuit dan sebaliknya

yang tidak mempunyai kemampuan membayar adalah illikuit.

Analisis likuiditas ini meliputi, antara lain:

Dengan membandingkan antara aktiva lancar (kas efek,

piutang) di satu pihak dengan hutang lancar setiap transaksi

yang mengakibatkan perubahan jumlah aktiva lancar atau

hutang lancar, baik masing-masing atau keduanya akan

mengakibatkan perubahan tingkat likuiditas (Riyanto, 1995:

332).

2. Quick ratio

Dengan membandingkan antara aktiva lancar (kas efek,

piutang) di satu pihak dengan hutang lancar di lain pihak

persediaan barang atau inventory dianggap sebagai aktiva

yang paling tidak likuid, karena untuk dimanfaatkan segera

mungkin, masih harus menunggu proses penjualan

(Swastha, Ibnu Sukotjo, 1998: 253).

b. Rasio leverage

Rasio leverage adalah rasio yang dimaksudkan untuk

mengukur sampai seberapa jauh aktiva perusahaan di biayai

oleh hutang (Bambang Riyanto, 1995: 331). Finansiil leverage

menyangkut penggunaan dana untuk membiayai aktiva

perusahaan dimana dana digunakan tersebut berasal dari

pinjaman atau modal asing. Sumber dana yang berasal dari

pinjaman akan memperbesar resiko perusahaan, sehingga

semakin besar aktiva perusahaan yang dibiayai dengan dana

perusahaan. Adapun analisis leverage terdiri dari dua macam,

antara lain :

1. Total debt to Equity ratio

Dapat dicari dengan membandingkan seluruh hutang

dengan total modal sendiri (Riyanto, 1995: 333).

2. Total debt to Total capital asset

Dengan membandingkan total hutang di satu pihak dengan

jumlah modal atau aktivanya (Riyanto, 1995: 333).

c. Rasio aktivitas

Rasio aktivitas yaitu rasio yang dimaksudkan untuk

mengukur sampai seberapa besar efektivitas perusahaan dalam

mengerjakan sumber-sumber dananya ( Riyanto, 1995: 331).

Rasio ini mengukur sampai seberapa besar efektifitas

perusahaan dalam menggunakan sumber-sumber yang tersedia

dalam perusahaan tersebut pada suatu periode tertentu. Rasio

ini yang digunakan untuk mengukur, antara lain:

1. Total asset turn over

Rasio ini mengukur kemampuan dana yang dalam

keseluruhan aktiva berputar dalam satu periode waktu

tertentu atau kemampuan modal yang diinvestasikan untuk

menghasilkan reveneu, angka rasio yang cenderung naik

memberikan gambaran bahwa perusahaan semakin efisien

menunjukkan managemen yang efektif, tetapi turn over

yang tinggi juga dapat disebabkan karena aktiva perusahaan

yang sudah tua dan yang sudah abis masa ekonomisnya.

Jadi turn over yang tinggi ini tergantung pada keadaan

perusahaan dan sebaliknya perputaran yang lamban dari

aktiva menunjukkan adanya kemungkinan turunnya

penjualan. Total asset turn over sama dengan

membandingkan penjualan netto dipihak pembilang dan

jumlah aktiva di sisi penyebut (Riyanto, 1995: 334).

2. Receivable turn over

Raiso ini mengukur kemampuan yang tertanam dalam

piutang ( penjualan kredit) berputar dalam satu periode

tertentu. Rasio ini bila angkanya mengalami kenaikan atau

peningkatan maka dapat dikatakan bahwa receivable

nilainya efisien.Receivable turn over sama dengan

membandingkan penjualan kredit dipihak pembilang dan

piutang rata-rata di sisi penyebut (Riyanto, 1995: 334).

3. Inventory turn over Ratio

Rasio ini mengukur kemampuan dana yang tertanam dalam

inventory berputar dalam suatu periode tertentu, atau

likuiditas dari inventory dan tendensi untuk adanya

“overstok” (Riyanto, 1995: 334).

Rasio profitabilitas yaitu rasio yang menunjukkan hasil

akhir dari jumlah kebijaksanaan dan keputusan (Riyanto, 1995:

331).

Rasio profitabilitas digunakan untuk mengukur efektivitas

manajemen secara keseluruhan yang ditunjukkan oleh besar

kecilnya tingkat keuntungan yang diperoleh dalam

hubungannya dengan penjualan maupun investasi. Analisis

profitabilitas yang digunakan, yaitu:

1. Gross profit margin

Dapat dicari dengan membandingkan penjualan bersih

dikurangi harga pokok penjualan kemudian dibagi dengan

penjualan bersih (netto).

2. Net profit margin

Dapat dicari dengan membandingkan keuntungan bersih

sesudah pajak dibagi dengan penjualan bersih.

3. Net earning power ratio

Rasio ini sering disebut dengan rate of return on investment

atau ROI. ROI sama dengan keuntungan netto sesudah

pajak dibagi dengan jumlah aktiva.

Abdullah dan Halim (2000) melakukan penelitian dengan judul

“Pengaruh operating laverage, Inventory Turnover Ratio (ITR), Debt to

Equity dan Current Ratio (CR) terhadap kinerja keuangan (Studi pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta)”. Hasil

Penelitian ini menunjukkan bahwa tidak terdapat hubungan yang signifikan

antara rasio keuangan perusahaan.

Muhammad Solahuddin (2007) melakukan penelitian dengan judul

“Analisi Faktor Capital, Asset Equity, Earning dan Liquidity (Camel-MS)

terhadap kinerja Bank Umum Syariah di Indonesia”. Hasil penelitian ini

menunjukkan bahwa dengan menggunaka Analisis Regresi Dummy

menunjukkan bahwa capital, asset equity, earning dan liquidity (Camel-MS)

mempunyai kekuatan untuk memprediksi terhadap tingkat kinerja pada

Bank umum di Indonesia.

Doris Welly Jayanta (2011) melakukan penelitian dengan judul

“Analisis Laporan Keuangan Terhadap Kinerja Keuangan pada Perusahaan

Otomotif yang Terdaftar di Bursa Efek Indonesia”. Hasil penelitian ini

menunjukkan bahwa dengan menggunaka Analisis Regresi Dummy

menunjukkan bahwa capital, asset equity, earning dan liquidity (Camel-MS)

mempunyai kekuatan untuk memprediksi terhadap tingkat kinerja pada

Bank umum di Indonesia.

Yulia Purwanti (2005) melakukan penelitan dengan judul “Analisis

Rasio Keuangan Dalam Memprediksi Kondisi Keuangan Financial Distress

penelitian ini menunjukkan bahwa tidak ada rasio keuangan lain yang dapat

digunakan sebagai alat untuk memprediksi kondisi financial distress

perusahaan selain rasio – rasio keuangan yang digunakan dalam model

Umum Syariah di

parsial return on

assets dan debt to

total assets yang

berpengaruh

signifikan terhadap

4 Yulia Purwanti

Dalam penelitian ini yang menjadi variabel independen adalah Return on

Assets( ROA), Perputaran total aktiva, dan Debt to Total Assets, sedangkan variabel

dependen atau variabel terikatnya adalah kinerja keuangan.

Berdasarkan latar belakang masalah, tinjauan pustaka dan hasil

penelitian terdahulu, rasio keuangan mempunyai pengaruh yang signifikan

terhadap kinerja keuangan di perusahaan. Pemegang saham perlu melakukan

analisis kinerja perusahaan terlebih dahulu untuk menentukan kebijakan

investasinya, sehingga ia dapat mengambil keputusan investasi sesuai dengan

return yang diharapkannya dan resiko yang ia toleransi. Pemegang saham

dapat memanfaatkan laporan keuangan sebagai sumber informasi untuk

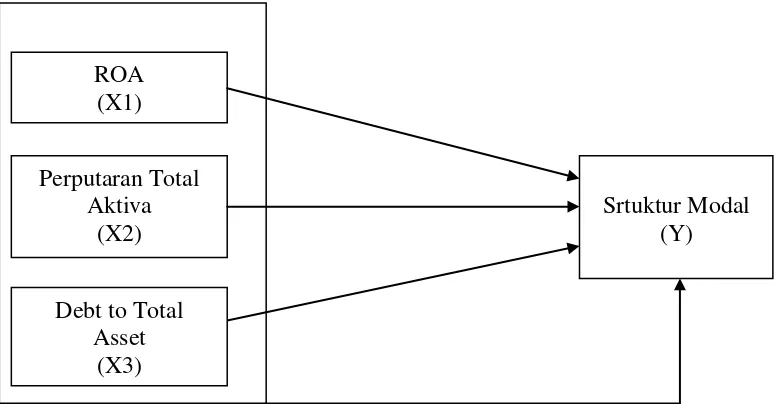

Berdasarkan hipotesis tersebut maka penulis membuat kerangka konseptual

sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

Hipotesis adalah pernyataan yang didefinisikan dengan baik mengenai

karakteristik populasi (Erlina, 2007). Berdasarkan tinjauan teoritis, tinjauan

penelitian terdahulu dan kerangka konseptual maka hipotesis penelitian ini

adalah :

Ha : Return on Assets ( ROA), Perputaran total aktiva, dan Debt to Total

Assets berpengaruh baik secara parsial maupun simultan terhadap ROA

(X1)

Srtuktur Modal (Y) Perputaran Total

Aktiva (X2)

Debt to Total Asset

kinerja keuangan pada perusahaan makanan dan minuman yang

terdaftar di Bursa Efek Indonesia.

BAB III

METODE PENELITIAN 3.1Rancangan Penelitian

Penelitian ini menggunakan rancangan klausal, berguna untuk

menganalisis hubungan-hubungan antara satu variabel dengan variabel

lainnya untuk tahu bagaimana suatu variabel mempengaruhi variabel-variabel

Assets( ROA), Perputaran total aktiva, dan Debt to Total Assetssebagai

variabel bebas dan kinerja keuanganvariabel terikat.

3.2Populasi dan Sampel Penelitian

Sugiyono (2004:72) mengungkapkan populasi adalah wilayah

generalisasi yang terdiri atas objek dan subjek yang mempunyai kualitas dan

karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari, kemudian

ditarik kesimpulannya. Sedangkan sampel adalah bagian dari populasi yang

diharapkan dapat mewakili populasi penelitian (Kuncoro, 2003:107).

Berdasarkan pengertian diatas maka yang menjadi populasi penelitian

ini adalah perusahaan makanan dan minuman yang listing pada tahun 2006

sampai dengan 2012. Jumlah populasi yang ada adalah 19perusahaan. Data

dikumpulkan dari laporan keuangan perusahaan makanan dan minuman yang

tercatat di Bursa Efek Indonesia yang berasal dari Indonesian Capital Market

Directory (ICMD) dan juga dari situs www.idx.co.id .

Data yang diperoleh dengan cara mendapatkannya dari luar perusahaan

disebut data eksternal (Umar, 2001:70). Pengumpulan data dari pihak luar ini

meliputi studi pustaka yaitu melakukan pengumpulan data pendukung dari

buku, internet, dan penelitian pihak terdahulu.

3.3Teknik Pengambilan Sampel

Teknik pengambilan sampel dilakukan dengan Purpose Sampling yaitu

teknik pengambilan sampel berdasarkan suatu kriteria tertentu dengan

Kriteria berupa pertimbangan dalam pengambilan sampel adalah

sebagai berikut :

1. Perusahaan tersebut adalah perusahaan makanan dan minuman yang

terdaftar di Bursa Efek Indonesia periode tahun 2006-2012.

2. Perusahaan tersebut listing pada tahun 2006-2012.

3. Perusahaan tersebut memiliki laporan keuangan yang lengkap dan audited

selama tahun 2006-2012

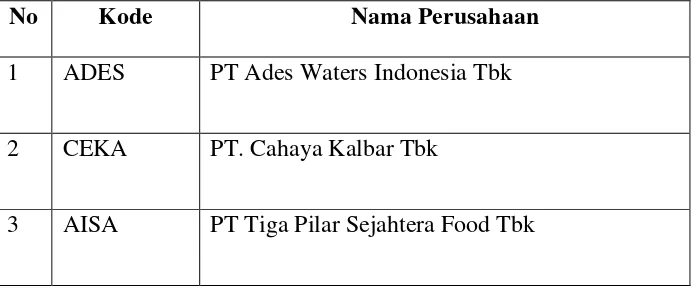

Berdasarkan kriteria yang dikemukakan diatas, terdapat 3 (tiga)

perusahaan yang tidak tercatat (delisting) dari Bursa Efek Indonesia. Maka

diperoleh 16 perusahaan makanan dan minuman dan komponennya yang

memenuhi kriteria penelitian. Perusahaan-perusahaan tersebut adalah sebagai

berikut :

Tabel 3.1

Daftar Sampel Perusahaan

No Kode Nama Perusahaan

1 ADES PT Ades Waters Indonesia Tbk

2 CEKA PT. Cahaya Kalbar Tbk

4 DLTA PT Delta Djakarta Tbk

5 FAST PT Fast Food Indonesia Tbk

6 INDF PT Indofood Sukses Makmur Tbk

7 MYOR PT Mayora Indah Tbk

8 MLBI PT Multi Bintang Indonesia Tbk

9 PTSP PT Putra Sejahtera Pioneerindo Tbk

10 PSDN PT Prasidha Aneka Niaga Tbk

11 SKLT PT Sekar Laut Tbk

12 STTP PT Siantar Top Tbk

13 SIPD PT Sierad Produce Tbk

14 SMAR PT SMART Tbk

15 TBLA PT Tunas Baru Lampung Tbk

16 ULTJ PT Ultra Jaya Milk Tbk

Sumber : www.idx.com

3.4Jenis Data

Data yang dikumpulkan berupa data kuantitatif yaitu data yang diukur

dalam suatu skala numerik dan merupakan data sekunder yang meliputi data

diperoleh dari Indonesia Capital Market Directory (ICMD) dan dari lokasi

penyimpanan data di mana saja di luar perusahaan seperti dari situs

www.idx.co.id.

Data yang dibutuhkan adalah informasi keuangan yang berhubungan

dengan variabel penelitian yaitu informasi mengenai Return on Assets (

ROA), Perputaran total aktiva, Debt to Total Assets dan Kinerja Keuangan

perusahaan makanan dan minuman yang tercatat di Bursa Efek Indonesia

(BEI). Data sekunder ini diperoleh secara pooling dengan combined model,

yaitu gabungan antara time series data dan cross sectional atau pooled data.

Penelitan ini menggunakan data yang diambil dari seluruh perusahaan

makanan dan minuman (section) selama periode waktu 7 tahun (series) yang

masih listing di BEI.

3.5Variabel Penelitian

3.5.1 Klasifikasi Variabel

a. Variabel bebas (independent variable) adalah variabel yang dapat

mempengaruhi perubahan dalam variabel dependen (Kuncoro,

2003:78). Variabel independen yang digunakan dalam penelitian

ini adalah Return on Assets( ROA), Perputaran total aktiva, dan

Debt to Total Assets. Variabel terikat (dependent variable) adalah

variabel yang dijelaskan atau dipengaruhi oleh variabel independen

(Kuncoro, 2003:78). Variabel dependen dalam penelitian ini adalah

kinerja keuangan.

Definisi operasional merupakan penjelasan-penjelasan variabel yang

telah dipilih. Definisi operasional variabel pada penelitian ini adalah :

a. Variabel Bebas (Independent Variable)

1. Return on Assets (ROA)

Return On Asset (ROA) adalah salah satu bentuk dari rasio

profitabilitas yang dimaksudkan untuk mengukur kemampuan

perusahaan atas keseluruhan dana yangditanamkan dalam

aktivitas yang digunakan untuk aktivitas operasi perusahaan

dengantujuan menghasilkan laba dengan memanfaatkan aktiva

yang dimilikinya. Return On Asset (ROA) merupakan rasio

yang terpenting di antara rasio profitabilitas yang ada. Return

On Asset (ROA) atau yang sering disebut juga Reiurn On

Investment (ROI) diperoleh dengan cara membandingkan net

income after tax (NIAT) terhadap average total asset. NIAT

merupakan pendapatan bersih sesudah pajak. Average Total

asset merupakanrata-rata total assets awal tahun dan akhir tahun.

Semakin besar ROA atau ROI menunjukkan kinerja yang

semakin baik, karena tingkat pengembalian yang semakin besar.

2. Perputaran Total Aktiva

Perputaran Total Aktiva (Total Assets Turn Over)

Rasio ini merupakan rasio yang digunakan untuk mengukur

mengukur berapa jumlah penjualan yang diperoleh dari tiap

rupiah aktiva.

3. Debt to Total Assets

Rasio ini merupakan perbandingan antara hutang lancar dan

hutang jangka panjang dan jumlah seluruh aktiva diketahui.

Rasio ini menunjukkan berapa bagian dari keseluruhan aktiva

yang dibelanjai oleh hutang

b. Variabel Terikat (Dependent Variable)

Variabel terikat (dependent) adalah variabel yang dipengaruhi oleh

variabel lain. Dalam hal ini, variabel terikat adalah kinerja

perusahaan yang diukur dengan nilai perubahan laba tahunan.

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian adalah:

3.6.1 Metode Dokumentasi

Metode dokumentasi adalah metode pengumpulan data yang

bersumber pada sumber-sumber tertulis. Metode dokumentasi dalam

penelitian ini adalah mengambil data laporan keuangan perusahaan

makanan dan minuman di Bursa Efek Indonesia dari Indonesia Capital

Market Directory (ICMD).

3.6.2 Metode Studi Pustaka

Metode studi pustaka yaitu metode yang digunakan dengan

memahami literatur-literatur yang memuat pembahasan yang

3.7 Teknik Analisis Data

Metode dan teknik analisis data yang dilakukan dalam penelitian ini

adalah dengan analisis yang menggunakan software statistik.

3.7.1 Pengujian Asumsi Klasik a. Uji Normalitas Data

Pengujian normalitas memiliki tujuan untuk menguji apakah dalam

model regresi, variable pengganggu atau residual memiliki distribusi

normal. Seperti diketahui bahwa uji t dan uji F mengasumsikan

bahwa nilai residual mengikuti distribusi normal.Kalau asumsi ini

dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel

kecil.

Untuk menguji normalitas data, penelitian ini menggunakan analisis

grafik. Pengujian normalitas melalui analisis grafik adalah dengan

cara menganalisis grafik normal probability plot yang

membandingkan distribusi kumulatif dari distribusi normal.

Distribusi normal akan membentuk satu garis lurus diagonal dan

ploting data residual akan dibandingkan dengan garis diagonal. Data

dapat dikatakan normal jika data atau titik-titik terbesar di sekitar

garis diagonal dan penyebarannya mengikuti garis diagonal.Pada

prinsipnya normalitas dapat dideteksi dengan melihat penyebaran

data (titik) pada sumbu diagonal dari grafik atau dengan melihat

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukkan pola

distribusi normal maka model regresi memenuhi asumsi

normalitas.

2. Jika data menyebar lebih jauh dari diagonal dan atau tidak

mengikuti arah garis diagonal atau grafik histogram tidak

menunjukkan pola distribusi normal maka model regresi tidak

memenuhi asumsi normalitas (Ghozali, 2005).

Uji statistik yang dapat digunakan untuk menguji normalitas residual

adalah uji statistik non-parametrik Kolmogrov-Smirnov (K-S). Jika

hasil Kolmogrov-Smirnov menunjukkan nilai signifikan di atas 0,05

maka data residual terdistribusi dengan normal. Sedangkan jika hasil

Kolmogrov-Smirnov menunjukkan nilai signifikan dibawah 0,05

maka data residual terdistribusi tidak normal (Ghozali,2005).

b. Uji Multikoliniearitas

Pengujian ini bertujuan untuk menguji apakah di dalam model

analisis regresi adanya korelasi antar variabel bebas (independen).

Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel bebas. Untuk mendeteksi ada tidaknya multikolinieritas di

dalam regresi dapat dilihat dari: (1) tolerance value, (2) nilai

variance inflation factor (VIF). Model regresi yang bebas

VIF di bawah 10 (Ghozali, 2005). Apabila tolerance variance di

bawah 0,1 atau VIF di atas 10, maka terjadi multikolinieritas.

c. Uji Heteroskedastisitas

Pengujian ini bertujuan apakah dalam model regresi terjadi

ketidaksamaan varians dari residual satu pengamatan ke pengamatan

lain. Jika varians dari residual satu pengamatan ke pengamatan lain

tetap, maka disebut homokedastisitas dan jika berbeda disebut

heterokedastisitas (Ghozali, 2005). Salah satu cara untuk mendeteksi

ada atau tidaknya heterokedastisitas adalah dengan menggunakan

grafik Scatterplot antara nilai prediksi variable terikat (dependen)

yaitu ZPRED dengan residualnya SRESID. Apabila nilai

profitabilitas signifikansinya di atas tingkat kepercayaan 5 persen

dan grafik Scatterplot, titik-titik menyebar diatas maupun dibawah

angka nol pada sumbu Y, maka dapat disimpulkan model regresi

tidak mengandung adanya heteroskedatisitas (Ghozali, 2005).

d. Uji Autokorelasi

Pengujian ini dilakukan dengan menguji apakah dalam suatu model

regresi linier ada korelasi antara kesalahan pengguna pada periode t

dengan kesalahan pada periode t-1 (Ghozali, 2005).Autokorelasi

muncul karena observasi yang berurutan sepanjang waktu berkaitan

satu sama lain. Masalah ini timbul karena residual tidak bebas dari

satu observasi ke observasi lainnya. Model regresi yang baik adalah

dilakukan dengan menggunakan uji Durbin-Watson (DW), dimana

hasil pengujian ditentukan berdasarkan nilai Durbin-Watson (DW).

Dasar pengambilan keputusan ada tidaknya autokorelasi dengan

menggunakan Durbin-Watson adalah sebagai berikut (Ghozali,

2005):

- Apabila nilai Durbin-Watson (DW) terletak antara 0 dan batas

bawah atau Lower Bound (DL), berarti ada autokorelasi positif.

- Apabila nilai DW terletak antara DL dan batas atas atau Upper

Bound (DU) berarti tidak dapat diputuskan apakah terjadi

autokorelasi positif atau tidak.

- Apabila nilai DW terletak antara 4-DL dan 4, berarti ada

autokorelasi negatif.

- Apabila nilai DW terletak antara 4-DU dan 4-DL, berarti tidak

diputuskan apakah terjadi autokorelasi negatif atau tidak.

- Apabila nilai DW terletak diantara batas atas atau Upper Bound

(DU) dan 4-DU,maka koefisien autokorelasi sama dengan

nol,berarti tidak ada autokorelasi baik positif maupun negatif.

3.7.2 Analisis Regresi Berganda

Analisis regresi digunakan untuk mengetahui bagaimana

variabel dependen dapat diprediksi melalui variabel independen secara

individual. Analisis regresi dapat digunakan untuk memutuskan

apakah naik dan menurunnya variabel dependen dapat dilakukan

Dalam penelitian ini terdapat tiga variabel independen, yaitu

Return on Assets ( ROA), Perputaran total aktiva, dan Debt to Total

Assetsdan satu variabel dependen yaitu kinerja keuangan yang diduga

mempunyai hubungan interaktif (saling mempengaruhi) sehingga

penelitian ini menggunakan analisis regresi berganda. Persamaan

umum regresi linear sederhana adalah sebagai berikut :

Y=a+b1x1+b2x2+b3x3+e

Keterangan:

Y : Subjek dalam variabel dependen yang diprediksi

a : Harga Y bila X=0 (harga konstan)

b1,b2 : Koefisien regresi

X1 : Return on Assets

X2 : Perputaran total aktiva

X3 : Debt to Total Assets

e : tingkat kesalahan pengganggu

3.7.3 Uji Hipotesis

1. Uji Hipotesis Secara Parsial ( Uji t)

Menurut Ghozali (2005:84), “Pada dasarnya menunjukkan

seberapa jauh pengaruh satu variable/penjelas independen secara

individual menerangkan variasi-variasi independen”.

Kriteria pengujian diterapkan sebagai berikut :

1. Jika nilai

t

hitung <t

table dan nilai sig > α 0.05, maka Ha ditolak.3. Tingkat signifikansi yang digunakan sebesar 5 persen, dengan

kata lain jika P (probabilitas) > 0,05 maka dinyatakan tidak

signifikan.

b. Uji Hipotesis secara serempak (Uji F)

Menurut Ghozali (2005:84), “Pada dasarnya menunjukkan

arah apakah semua variable independen yang dimasukkan dalam

model mempunyai pengaruh secara bersama-sama terhadap

variable dependen”. Kriteria yang digunakan adalah :

1. Jika nilai F hitung < F tabel dan nilai sig > α 0.05, maka Ha

ditolak

2. Jika nilai F hitung > F tabel dan nilai sig < α 0.05, maka Ha

diterima

3.8Jadwal Penelitian

Tabel 3.2 Jadwal Penelitian

No Tahapan Penelitian

2011 2012

Mart Apr Mei Jun Juli

1 Pengajuan Judul

2 Pengajuan Proposal

Perbaikan Proposal

4 Pengumpulan Data

5 Pengolahan Data

6

Bimbingan dan

Penyelesaian Skripsi

7 Ujian Komperhensif

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Hasil Penelitian

4.1.1 Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum,

nilai maksimum, nilai rata-rata serta standard deviasi data yang digunakan

dalam penelitian.Variabel dalam penelitian ini terdiri dari Profitabilitas

(ROA), Perputaran Total Aktiva (PTA) danDebt to Total Assets(DTA) dan

Kinerja Keuangan (KK).

Statistik Deskriptif

Sumber: Hasil Olah Data Statistik, 2012

Output tampilan SPSS menunjukkan jumlah observasi dalam penelitian

(N) adalah sebanyak 112 observasi. Dari 112 observasi terhadap sampel dapat

diketahui bahwa nilai minimum dari variabel Return On Asset (ROA) adalah

sebesar 0,00 dan nilai ROA maksimum sebesar 0,87. Hal ini berarti bahwa

dari 112 observasi tersebut nilai ROA yang paling kecil adalah 0,00%

sedangkan nilai ROA terbesarnya adalah 0,87 %. Rata-rata ROA perusahaan

makanan dan minuman adalah sebesar 0,0997 dengan standar deviasi sebesar

0,11883. Nilai standar deviasi lebih kecil daripada rata-rata mengindikasikan

ROA sangat bervariasi antar perusahaan makanan dan minuman yang satu

dengan perusahan yang lain.

Pada variabel Perputaran Total Aktiva(PTA), nilai minimum sebesar 0,01

dan nilai maksimum 3,25. Hal ini berarti bahwa dari 112 sampel yang ada

memiliki nilai PTA terendah sebesar 0,01 % dan nilai tertinggi sebesar 3,25

%. Rata-rata PTA yang dimiliki perusahaan makanan dan minuman dalam

penelitian ini adalah sebesar 1,3398 dan dengan standar deviasi 0,64610. Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 112 .00 .87 .0997 .11883

PTA 112 .01 3.25 1.3398 .64610

DTA 112 .01 1.93 .4927 .23813

KK 112 -.95 120.23 1.8957 11.61854

Nilai standar deviasi lebih kecil daripada rata-rata mengindikasikan PTA

sangat bervariasi antar perusahaan makanan dan minuman yang satu dengan

perusahan yang lain.

Pada variabel Debt To Total Asset (DTA), nilai minimum sebesar 0,01

dan nilai maksimum 1,93. Hal ini berarti bahwa dari 112 sampel yang ada

memiliki nilai DTA terendah sebesar 0,01 % dan nilai tertinggi sebesar 1,93

%. Rata-rata DTA yang dimiliki perusahaan makanan dan minuman dalam

penelitian ini adalah sebesar 0,4927 dan dengan standar deviasi 0,23813.

Nilai standar deviasi lebih kecil daripada rata-rata mengindikasikan DTA

sangat bervariasi antar perusahaan makanan dan minuman yang satu dengan

perusahan yang lain.

Pada variabel Kinerja Keuangan (KK), nilai minimum sebesar -0,95 dan

nilai maksimum 120,23. Hal ini berarti bahwa dari 112 sampel yang ada

memiliki nilai KK terendah sebesar -0,95 % dan nilai tertinggi sebesar 120,23

%. Rata-rata KK yang dimiliki perusahaan makanan dan minuman dalam

penelitian ini adalah sebesar 1,8957 dan dengan standar deviasi 11,61854.

Nilai standar deviasi lebih besar daripada rata-rata mengindikasikan KK

sangat bervariasi antar perusahaan makanan dan minuman yang satu dengan

perusahan yang lain.

4.1.2 Uji Kelayakan Model

Dalam pengelolaan data dengan menggunakan regresi linier dilakukan

variabel dependen, melalui pengaruh profitabilitas (X1), perputaran total

aktiva (X2) dan debt to total aset (X3) terhadap kinerja keuangan (Y). Hasil

regresi dapat dilihat pada tabel berikut:

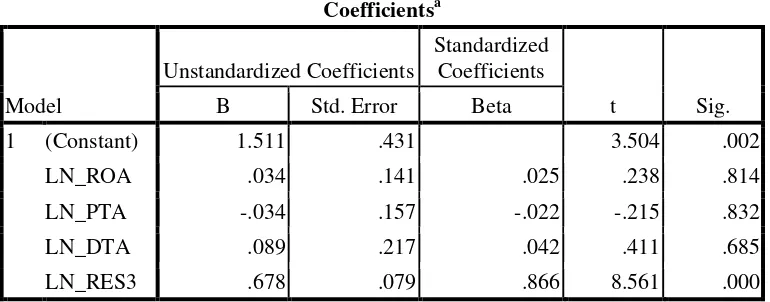

Tabel 4.2

a. Dependent Variable: LN_KK

Sumber: Hasil Olah Data Statistik, 2012

Dari hasil pengujian data dengan menggunakan SPSS diperoleh model

regresi sebagai berikut:

Y = -0.454 - 0.195X1 + 0.081X2 + 0.918X3

Selanjutnya model akan diuji kelayakannya dengan cara sebagai berikut:

Koefisien determinasi (R Square) merupakan ukuran untuk

mengetahui kesesuaian atau ketepatan hubungan antara variabel

independen dengan variabel dependen dalam suatu persamaan regresi.

Nilai koefisien determinasi akan ditunjukkan pada tabel berikut:

Tabel 4.3

Hasil Analisa Koefisien Determinasi Model Summaryb

a. Predictors: (Constant), LN_DTA, LN_ROA, LN_PTA

b. Dependent Variable: LN_KK

Sumber: Hasil Olah Data Statistik, 2012

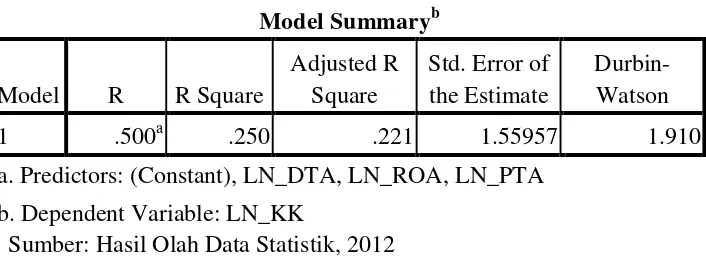

Pada model summary, angka R Square sebesar 0.250 menunjukkan

bahwa korelasi atau hubungan antara struktur modal dengan

profitabilitas, pertumbuhan penjualan dan struktur asset sebagai

variabel independennya adalah sebesar 25%.Hal ini berarti bahwa 25%

variasi atau perubahan dalam struktur modal dapat dijelaskan oleh

variasi dari profitabilitas, pertumbuhan penjualan dan struktur

asset.Sedangkan sisanya sebesar 75% dijelaskan oleh variabel lainnya

yang tidak diteliti

Uji normalitas digunakan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal.

Untuk itu digunakan uji data statistik dengan model

Kolmogorov-Smirnov untuk mengetahui apakah variabel pengganggu tersebut sudah

terdistribusi secara normal atau tidak. Jika hasil Kolmogrov-Smirnov

menunjukkan nilai signifikan di atas 0,05 maka data residual

terdistribusi dengan normal. Sedangkan jika hasil Kolmogrov-Smirnov

menunjukkan nilai signifikan dibawah 0,05 maka data residual

terdistribusi tidak normal. Hasil dari uji Kolmogorov-Smirnov (K-S)

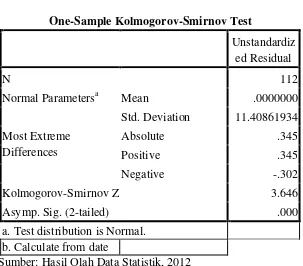

tersebut dapat dilihat pada tabel 4.4.

Tabel 4.4

Normal Parametersa Mean .0000000

Std. Deviation 11.40861934

Most Extreme Differences

Absolute .345

Positive .345

Negative -.302

Kolmogorov-Smirnov Z 3.646

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal. b. Calculate from date

Dari tabel 4.4 di atas dapat dilihat bahwa variabel pengganggu

memiliki nilai Kolmogorov-Smirnov sebesar 3.646 dengan nilai

signifikan 0.000.Hal ini menunjukkan bahwa variabel pengganggu

belum terdistribusi secara normal karena nilai signifikannya berada di

bawah 0.05.Karena residual dalam penelitian ini tidak terdistribusi

dengan normal perlu dilakukan tindakan penormalan data.

Data yang tidak terdistribusi secara normal dapat ditransformasi

agar menjadi normal (Ghozali, 2005:32).Caranya adalah dengan

melakukan transformasi variabel yang tidak terdistribusi secara normal

ke dalam fungsi Logaritma Natural (LN).Kemudian data di uji kembali

berdasarkan asumsi normalitas.

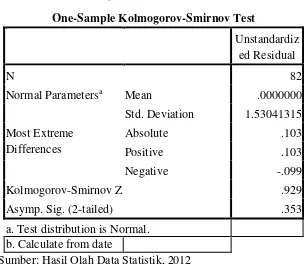

Dari tabel 4.5 di bawah ini yang merupakan hasil uji

Kolmogorov-Smirnov menunjukkan bahwa setelah dilakukan transformasi data

terhadap variabel yang tidak terdistribusi secara normal dengan

menggunakan Logaritma Natural (LN), jumlah sampel pada seluruh

variabel berubah menjadi 78 sampel. Nilai Kolmogorov-Smirnov juga

mengalami perubahan menjadi 0.929 dengan nilai signifikan 0.353 yang

ternyata lebih besar dari 0.05 sehingga variabel pengganggu telah

Tabel 4.5

Uji Normalitas Data (2)

One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 82

Normal Parametersa Mean .0000000

Std. Deviation 1.53041315

Most Extreme Differences

Absolute .103

Positive .103

Negative -.099

Kolmogorov-Smirnov Z .929

Asymp. Sig. (2-tailed) .353

a. Test distribution is Normal. b. Calculate from date

Sumber: Hasil Olah Data Statistik, 2012

4.1.2.3 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah di dalam

model analisis regresi ditemukan adanya korelasi diantara variabel

bebas (independen).Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel independen. Model regresi yang bebas

multikolinieritas adalah mempunyai nilai tolerance di atas 0,1 atau VIF

Tabel 4.6

a. Dependent Variable: LN_KK

Sumber: Hasil Olah Data Statistik, 2012

Dari hasil pengujian di atas dapat dilihat bahwa angka tolerance

profitabilitas 0.790, perputaran total aktiva 0.381 dan debt to total aset

0.427 berada di atas 0.1 dan nilai VIF berada di bawah angka 10 yang

berarti tidak ada korelasi antara variabel independen. Jadi dapat

disimpulkan bahwa tidak ada multikolinearitas antara variabel

independen dalam model regresi.

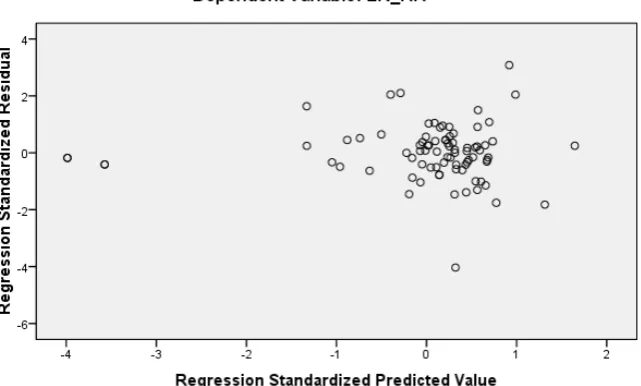

4.1.2.4 Uji Heteroskedastisitas

Pengujian heterokedastisitas dilakukan dengan tujuan mengetahui

apakah pada suatu regresi tersebut terjadi ketidaksamaan variance dari

residual dari setiap pengamatan ke pengamatan lainnya berbeda.