INTERNAL CONTROL SYSTEM OF GOVERNMENT,

ORGANIZATIONAL CULTURE, ORGANIZATIONAL COMMITMENT, AND IMPLEMENTATION PRINCIPAL OF GOOD CORPORATE

GOVERNANCE ALONG THE IMPACT TO MANAJERIAL PERFORMANCE OF HOSPITAL

(Empirical Study on Hospital Pemalang District BLUD Status)

Oleh: Hera Nurmalita

20130420293

FAKULTAS EKONOMI DAN BISNIS

i

INTERNAL CONTROL SYSTEM OF GOVERNMENT,

ORGANIZATIONAL CULTURE, ORGANIZATIONAL COMMITMENT, AND IMPLEMENTATION PRINCIPAL OF GOOD CORPORATE

GOVERNANCE ALONG THE IMPACT TO MANAJERIAL PERFORMANCE OF HOSPITAL

(Empirical Study on Hospital Pemalang District BLUD Status)

SKRIPSI

Skripsi ini telah Dipertahankan dan Disahkan di depan

Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Oleh: Hera Nurmalita

20130420293

FAKULTAS EKONOMI DAN BISNIS

v

tidak menyadari betapa dekatnya mereka dengan

keberhasilan saat mereka menyerah.

(

Thomas Alva Edison

)

Sesungguhnya Allah tidak akan merubah apa yang dialami

oleh suatu kaum, sehingga mereka sendiri yang berusaha

merubah apa yang mereka alami

vi

mengucapkan terima kasih kepada:

Allah SWT yang telah melimpahkan rahmat dan karunia-Nya sehingga sampai saat ini saya masih diberikan kesehatan dan dapat menyelesaikan

studi ini dengan memperoleh ilmu yang bermanfaat.

Orangtua yang selalu mendukung dan memberikan semangat. Untuk ayahandaku tersayang Muntohir yang selalu menjadi inspirasi dalam hidup

saya, beliau tidak pernah mengeluh dan pekerja keras serta selalu

memberikan motivasi-motivasi yang dapat menjadi bekal untukku. Untuk

Ibundaku tercinta Winurmi yang selalu memberikan nasihat yang

bermanfaat, kasih sayang yang luar biasa, perhatian yang tiada tara,

beliaulah yang selalu mengajarkanku kesabaran, keikhlasan dan beliau

salah satu penyemangatku dalam segala situasi yang kuhadapi baik senang

maupun susah. Di hari ini anak perempuanmu yang terakhir ingin

mempersembahkan untuk kalian dan membuat kalian bangga atas gelar

yang saya raih. Alhamdulillah sekarang anak bungsu kalian yang beranjak

dewasa dan masih manja sudah sarjana.

Kakakku satu-satunya yang saya punya Andina, walaupun terkadang kita suka berantem tapi terima kasih banyak dibalik keusilanmu kamu menaruh

vii

semangat dan nasiahat-nasihatnya yang akan selalu saya diingat.

Dosen Pembimbing Bapak Dr. Bambang Jatmiko.,S.E.,M.Si terima kasih banyak sudah dengan sabar membimbingku, memperhatikan anak

bimbingan-bimbinganmu, memberikan banyak sekali masukan serta

nasihat, tanpamu saya tidak dapat seperti ini. Terima kasih banyak pak.

Sahabat-sahabat seperjuangan dari awal masuk kuliah hingga sekarang seperti Elvina, Choirunnisa, Tiara, Dania dan Mamay terima kasih banyak

selalu memberi semangat dan tidak henti-hentinya memberi nasihat

kepadaku ketika saya lengah. I love you so much guys. See you on top.

Sahabat-sahabat Kontrakan Nina dan Lili terima kasih banyak sudah menemaniku dalam setiap keadaan apapun, selalu mendengarkan keluh

kesahku, selalu memberi nasihat layaknya orang tuaku, selalu ada ketika

saya membutuhkan serta terima kasih sudah menjadi sahabat dalam setiap

keadaan dan cuaca apapun. I love you so much.

Sahabat-sahabatku dikampung halamanku Pemalang seperti Ninda, Mitha, Alvia dan Nala terima kasih banyak kalian tiada hentinya menasehatiku

dan memperhatikanku. I love you so much.

Candra Sukma Hantiyo terima kasih selalu menyemangatiku, menasehatiku, mendengerkanku serta menemaniku dalam setiap keadaan.

viii

Teman seperjuanganku selama bimbingan Shipa Fauziah terima kasih banyak selama ini sudah menyemangatiku dan berjuang bersamaku.

Teman-teman kelas G terima kasih yang selama ini telah memberikan semangat yang luar biasa.

xiii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

PERSEMBAHAN ... vi

INTISARI ... ix

ABSTRACT ... x

KATA PENGANTAR ... xii

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR GRAFIK ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah... 12

xiv

A. Landasan Teori ... 16

1. Teori Agency ... 16

2. Sistem Pengendalian Intern Pemerintah ... 17

3. Budaya Organisasi ... 22

4. Komitmen Organisasi... 24

5. Penerapan Prinsip Good Corporate Governance ... 26

6. Kinerja Manajerial ... 29

B. Perumusan Hipotesis ... 32

C. Model Penelitian ... 38

BAB III METODE PENELITIAN... 39

A. Subyek dan Obyek Penelitian ... 39

B. Jenis Data ... 39

C. Teknik Pengambilan Sampel... 39

D. Teknik Pengambilan Data ... 40

E. Teknik Pengumpulan Data ... 40

F. Operasionalisasi Variabel Penelitian... 41

G. Teknis Analisis Data ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 46

A. Gambaran Umum/Subyek Penelitian ... 46

xv

A. Simpulan ... 74

B. Saran ... 75

C. Keterbatasan Penelitian ... 76

D. Implikasi. ... 76

DAFTAR PUSTAKA

xvi

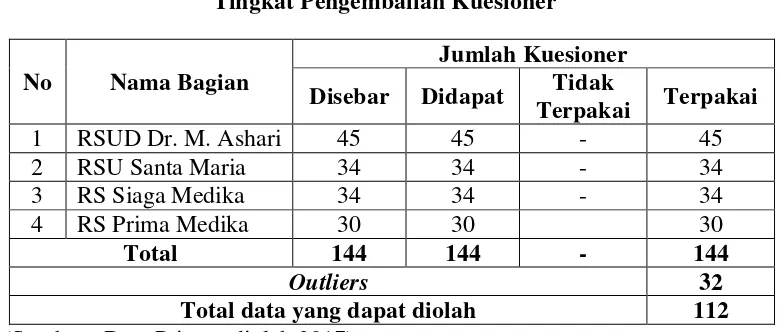

4.2.Tingkat Pengembalian Kuesioner ... 48

4.3. Responden Berdasarkan Lama Usia Kerja ... 49

4.4. Responden Berdasarkan Status Pekerjaan ... 49

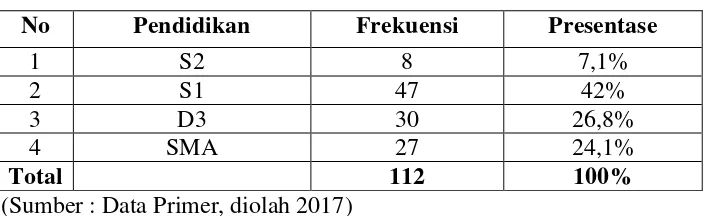

4.5. Responden Berdasarkan Pendidikan Terakhir ... 50

4.6. Responden Berdasarkan Status PNS dibagian Non Medis RSUD ... 51

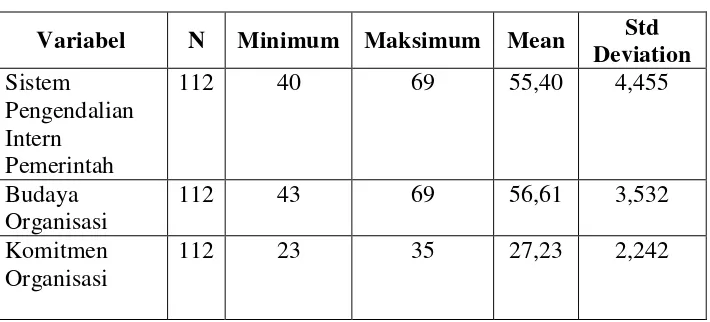

4.7. Uji Statistik Deskriptif ... 51

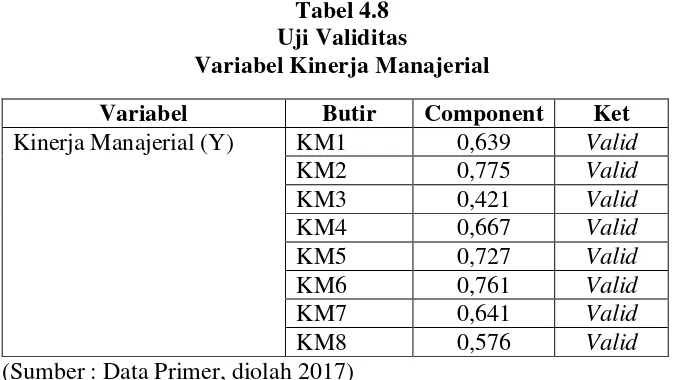

4.8. Hasil Uji Validitas variabel Kinerja Manajerial... 53

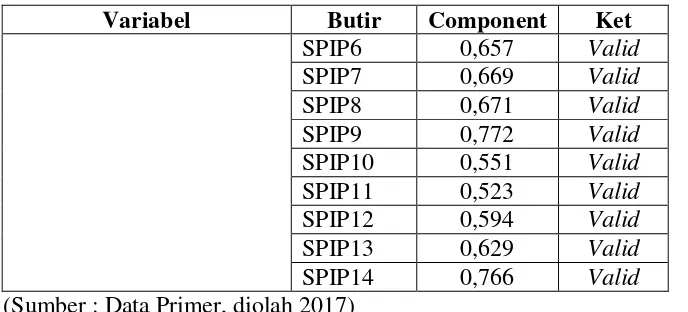

4.9. Hasil Uji Validitas variabel SPIP ... 53

4.10. Hasil Uji Validitas variabel Budaya Organisasi... 54

4.11. Hasil Uji Validitas variabel Komitmen Organisasi ... 55

4.12. Hasil Uji Validitas variabel Penerapan Prinsip GCG ... 55

4.13. Hasil Uji Reliabilitas ... 56

4.14. Hasil Uji Normalitas ... 58

4.15. Hasil Uji Multikolinieritas ... 59

4.16. Hasil Uji Heteroskedastisitas ... 60

4.17. Hasil Koefisien Determinasi (R2)... 61

4.18. Hasil Uji t ... 62

ix

Rumah Sakit. Metode dalam penelitian ini menggunakan metode survei, alat yang digunakan dalam pengambilan data menggunakan kuesioner. Populasi dalam penelitian ini seluruh rumah sakit di kabupaten pemalang, sampel dalam penelitian ini menggunakan metode purposive sampling dengan kriteria tertentu yang berjumlah 144 responden setelah data diolah terjadi outliers sebanyak 32 sehingga total sampel hanya 112 responden yang dapat dipakai. Alat analisis dalam penelitian ini menggunakan analisis regresi linear berganda. Hasil pada penelitian ini memperlihatkan bahwa: (1) Sistem Pengendalian Intern Pemerintah berpengaruh positif terhadap Kinerja Manajerial; (2) Budaya Organisasi tidak berpengaruh terhadap Kinerja Manajerial; (3) Komitmen Organisasi berpengaruh positif terhadap Kinerja Manajerial; (4) Penerapan Prinsip Good Corporate Governance berpengaruh positif terhadap Kinerja Manajerial. Sehingga dapat disimpulkan bahwa semakin baiknya penerapan sistem pengendalian intern pemerintah maka semakin baik kinerja manajerial, semakin rendahnya budaya organisasi yang diterapkan dalam organisasi maka kinerja manajerial akan semakin buruk, semakin baiknya komitmen organisasi setiap pegawainya akan membawa kinerja manajerial juga semakin baik dan semakin baiknya penerapan prinsip good corporate governance maka akan semakin baik kinerja manajerialnya.

x

the Managerial Performance of hospitals. Methods in this study used a survey method, a device used in data retrieval using the questionnaire. The population in this research the whole hospital in pemalang, the sample in this study using a purposive sampling method with certain criteria which totaled 144 respondents after the data processed as many as 32 outliers occur so that a total of 112 respondents only samples that can be used. In this research analysis tools using multiple linear regression analysis. The results of this research show that: (1) the system of internal control of the positive effect of the Government's response to the Managerial Performance; (2) organizational culture does not have an effect on Managerial Performance; (3) a positive effect against organizational commitment to performance menejerial; (4) Principles of Good Corporate Governance positive effect on Managerial Performance. It concluded that improvements in the implementation of the internal control system of government the better managerial performance, the lack of organizational culture that are applied in the organization then knerja managerial going to get worse, the improving organizational commitment every employee will bring managerial performance is also getting better and good application of the principle good corporate governance, the better managerial performance.

1

A. Latar Belakang Masalah

Perkembangan ekonomi yang semakin maju sekarang ini mampu

mempengaruhi perusahaan jasa. Dalam hal ini perusahaan jasa seperti

Rumah Sakit sangat berpengaruh langsung terhadap masyarakat. Supaya

perusahaan jasa mampu bersaing dibutuhkan juga sebuah kinerja manajerial

yang baik dan berkualitas. Kinerja manajerial merupakan kondisi yang

memang harus di ketahui dan diinformasikan kepada pihak-pihak tertentu

untuk mengetahui tingkat pencapaian hasil suatu badan jasa yang dijalankan

(Priambodo,2015).

Di Indonesia juga, dalam pengukuran kinerja dilakukan untuk

menanggapi TAP MPR No. IX/MPR/1998 tentang penyelenggaraan

pemerintahan daerah yang bebas dari korupsi, kolusi dan nepotisme dan UU

No. 28 tahun 1999 tentang hal yang sama. Menanggapi mandat tersebut

maka dikeluarkan Inpres No 7 tahun 1999 tentang akuntabilitas kinerja

instansi pemerintah yang mewajibkan seluruh instansi pemerintah

menyusun perencanaan strategik, melakukan pengukuran kinerja dan

Akuntabilitas kinerja instansi pemerintah setiap daerah tentunya

berbeda. Berdasarkan Peraturan Menteri Dalam Negeri No. 13 Tahun 2006

tentang pedoman pengelolaan keuangan daerah dimana setiap daerah

melakukan pengelolaan sendiri terhadap keuangannya. Sehingga sampai

saat ini masih banyak ditemukan penyimpangan yang dilakukan oleh

organisasi pemerintah, juga pada pelaksanaan pengelolaan keuangan

organisasi yang pada umumnya masih belum optimal. Hal ini tampak dari

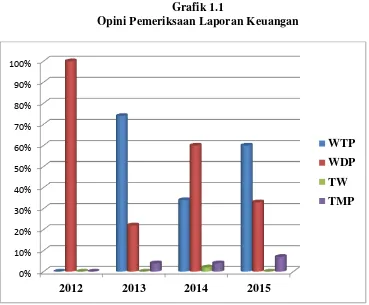

pendapat Badan Pemeriksaan Keuangan (BPK) terhadap Laporan Keuangan

Pemerintah Daerah bahwa yang mendapat opini wajar tanpa pengecualian

(WTP) setiap tahunnya berubah-ubah pada tahun 2012 0% lalu tahun 2013

mengalami kenaikan drastis sebesar 74% tahun berikutnya menurun sebesar

34% dan tahun selanjutnya mengalami kenaikan 60%. Sebagian besar masih

memperoleh opini wajar dengan pengecualian (WDP) bahkan tahun 2012

ada 100% dan mengalami penurunan hanya pada tahun 2013 dan 2015,

namun memang sedikit yang mendapatkan disclaimer dan advers (tidak

wajar) namun tetap masih ada yang mendapatkannya bukan berarti tidak

mendapatkan sama sekali. Dapat dilihat pada grafik seperti berikut yang

Grafik 1.1

Opini Pemeriksaan Laporan Keuangan

(Sumber : www.bpk.go.id)

Dijelaskan juga menurut pandangan islam pada ayat seperti berikut :

Yang artinya :

“Katakanlah (Muhammad) tidaklah sama yang buruk dengan yang

baik, meskipun banyaknya keburukan itu menarik hatimu, maka

bertakwalah kepada Allah wahai orang-orang yang mempunyai akal sehat,

agar kamu beruntung.“ (QS. Al-Maidah : 100)

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2012 2013 2014 2015

Bermula dari tujuan peningkatan pelayanan publik tersebut diperlukan

pengaturan yang spesifik mengenai unit pemerintahan yang melakukan

pelayanan kepada masyarakat yang saat ini bentuk dan modelnya beraneka

macam. Sesuai pasal 1 angka 23 Undang-Undang No. 1 Tahun 2004 tentang

Perbendaharaan Negara disebutkan “Badan Layanan Umum adalah instansi

di lingkungan Pemerintah yang dibentuk untuk memberikan pelayanan

kepada masyarakat berupa penyediaan dan atau jasayang dijual tanpa

mengutamakan mencari keuntungan dan dalam melakukankegiatannya

didasarkan pada prinsip efisiensi dan produktifitas.” Pengertian tersebut

kemudian diadopsi kembali dalam pasal 1 angka 1 PP No. 23 tahun 2005

tentang Pengelolaan Keuangan Badan Layanan Umum. Ada karakteristik

khusus juga yang membedakan antara organisasi yang berstatus BLUD

dengan organisasi atau institusi pemerintah lainnya seperti halnya status

BLUD ini diperuntukan bagi instansi pemerintah yang memang

menyediakan barang ataupun jasa yang berhubungan langsung dengan

masyarakat, selain itu pendapatan BLUD itu merupakan lain-lain dari PAD

yang sah bagi suatu daerah, dalam birokrasi pemerintah masih banyak

organisasi yang bertindak bukan sebagai penyedia jasa ataupun barang

misalkan organisasi pemerintah yang membuat regulasi, penegakan

hukum/peradilan, pertahanan dan lain-lain oleh karena itu organisasi

tersebut tidak mungkin menerima pendapatan langsung dari masyarakat atas

Pengelolaan unit rumah sakit juga memiliki perbedaan sendiri karena

selain sebagai unit bisnis, usaha rumah sakit juga memiliki misi sosial,

disamping pengelolaan rumah sakit juga sangat tergantung pada status

kepemilikan rumah sakit. Misi rumah sakit tidak terlepas dari misi

pelayanan sosial, namun dalam pengelolaan rumah sakit tetap terjadi konflik

kepentingan dari berbagai pihak (Lestari,2013). Dalam hal ini kinerja

manajerial yang baik juga berpengaruh terhadap peningkatan mutu rumah

sakit. Ini diperlukan guna memenuhi standar yang tinggi dan mampu

bersaing dalam pasar (Priambodo,2015).

Saat ini Rumah Sakit harus merubah orientasinya dengan memadukan

service public oriented dan profit oriented (Prasetyono dan

Kompyurini,2007). Sebagai salah satu sarana kesehatan masyarakat,

keberadaan rumah sakit masih dipandang sebelah mata oleh masyarakat.

Kondisi ini disebabkan perlengkapan medis yang masih minim dan

pelayanan yang diberikan belum mampu memenuhi harapan masyarakat.

Sejalan dengan hal itu pelayanan rumah sakit mempunyai standar dan

prosedur pelayanan yang diharapkan, maka diterbitkan Keputusan Menteri

Kesehatan Republik Indonesia No.228/Menkes/SK/II/2002 tentang

pedoman penyusunan standar pelayanan minimum rumah sakit yang wajib

dilaksanakan daerah. Kualitas pelayanan rumah sakit sebenarnya mampu

dipengaruhi oleh banyak aspek salah satunya yaitu budaya organisasi dan

cara pengorganisasian rumah sakit daerah itu sendiri. Dalam manajerial

untuk mencapai tujuannya, sedangkan jalannya organisasi dipengaruhi oleh

perilaku banyak individu yang memang mempunyai kepentingan atau tujuan

masing-masing. Oleh karena itu, budaya organisasi sangat penting karena

merupakan kebiasaan-kebiasaan yang ada dalam lingkungan suatu

organisasi (Fandy,2000) dalam (Lestari,2013).

Budaya organisasi juga sangat berpengaruh terhadap perilaku para

anggota organisasi dikarenakan sistem nilai dalam budaya organisasi dapat

dijadikan pedoman perilaku manusia dalam organisasi yang berorientasi

pada pencapaian tujuan atau hasil kinerja yang ditetapkan, sehingga apabila

budaya organisasi itu baik, maka secara tidak langsung anggota organisasi

adalah orang-orang yang baik dan berkualitas pula (Abdullah dan Arisanti,

2014). (Widuri dan Paramita,2007) menjelaskan juga bahwa budaya

organisasi dan Good Corporate Governance berbanding lurus, dimana

semakin kuat penerapan budaya organisasi maka semakin tinggi pula

penerapan Good Corporate Governance. Hal ini dikarenakan adanya

kesamaan fungsi antara budaya organisasi dan Good Corporate Governance

merupakan pengendali sistem dari sebuah organisasi, selain itu budaya

organisasi dan Good Corporate Governance sama saja mempunyai fungsi

guna untuk acuan untuk pembuatan keputusan dari suatu organisasi.

Dalam perkembangannya Good Corporate Governance semakin

penting bagi organisasi, yaitu untuk alat control manajemen guna

meningkatkan kinerja perusahaan dan upaya menciptakan organisasi yang

hubungan antara manajemen organisasi, komisaris, direksi, pemegang

saham, dan kelompok kepentingan (stakeholders) yang lain. Berikutnya

akan dimanifestasikan dalam bentuk kerangka kerja yang dibutuhkan guna

menentukan tujuan organisasi dan cara pencapaian tujuan serta pemantauan

kinerja yang telah dihasilkan (Widuri dan Paramita,2007). Secara teori

Good Governance dapat dibilang menekankan pada proses pengelolaan

pemerintahan dengan adanya stakeholders yang terlibat dalam bidang sosial,

ekonomi, dan juga politik serta mengikuti dalam pemberdayaan sumber

daya yang sudah ada, manusia ataupun keuangan yang dilaksanakan

menurut keperluan masing-masing. Fakta yang telah ada sebagai bukti

lemahnya penerapan Good Corporate Governance yaitu terjadinya kasus

korupsi yang terbilang cukup tinggi. Masalah-masalah ini yang

mengakibatkan terhalangnya proses perekonomian yang baik di Indonesia

dan juga semakin banyaknya jumlah penduduk. Dalam upaya menerapkan

Good Corporate Governance yang baik maka haruslah diimbangi dengan

Good Goverment pula. Maksudnya adalah tidak hanya tata kelola rumah

sakit saja yang wajib ditekankan. Tetapi, rumah sakit juga harus berlaku

yang baik pula terhadap masyarakat (Ristanti et al,2014).

Tuntutan masyarakat dewasa sekarang ini juga seperti

penyelenggaraan dan penciptaan lembaga-lembaga sektor publik yang Good

Corporate Governance. Rumah sakit sebagai organisasi sektor publik dalam

pengelolaannya belum sesuai dengan harapan masyarakat didaerah,

rumah sakit. Transparansi dan akuntabilitas publik dianggap masing kurang.

Hal ini terjadi berkaitan dengan belum optimal dalam pengimplementasian

Good Corporate Governance (Prasetyono dan Kompyurini,2007).

Dapat disimpulkan bahwa Good Corporate Governance adalah suatu

sistem yang memang mengatur bagaimana suatu kinerja manjerial

dijalankan (operasi) dan dikontrol. Sistem ini mengatur secara rinci dan

tegas hak dan kewajiban pihak-pihak yang terkait dalam organisasi

(Lestari,2013). (Lestari,2013) juga menjelaskan bahwa keberhasilan

penerapan Good Corporate Governance dapat dipengaruhi faktor internal

dan eksternal organisasi yang bersangkutan. Dalam pencapaian prinsip

Good Corporate governance diperlukan sistem pengendalian internal yang

baik dan dapat memenuhi kebutuhan stakeholders serta menjalankan fungsi

pengawasan atau pelaksanaan internal kontrol dalam sebuah organisasi.

Sistem pengendalian internal yang efektif mampu menghindarkan

organisasi dari kerugian besar dan sebaliknya tanpa sistem pengendalian

internal yang efektif maka kendala atau resiko yang dapat mengakibatkan

kerugian besar dapat berlangsung lama tanpa terdeteksi oleh pemilik

organisasi (Siswanto,2005) dalam (Lestari,2013). Penentuan apakah

pengendalian internal telah diimplementasikan sesuai dengan rencana yang

telah dibuat serta apakah pelaksana sudah memiliki kewenangan dan

kualifikasi yang dibutuhkan untuk mengimplementasikan pengendalian

tersebut secara efektif merupakan tujuan dari dilaksanakannya pengujian

tersebut terimplementasikan dengan efisien dan efektif, maka pelaporan

keuangan yang dihasilkan akan andal, aset yang dimiliki tetap aman,

peraturan yang dijalankan akan berjalan baik dan juga tata kelola organisasi

akan berkualitas (Ristanti et al,2014). (Priambodo,2015) mengatakan dalam

kinerja organisasi pengendalian intern berperan penting dari fungsi

manajemennya seperti perencanaan, pelaksanaan, pengendalian, dan

pengambilan keputusan yang tepat. Menurutnya pengendalian intern

merupakan suatu proses yang dijalankan dengan dewan komisaris,

manajemen, dan personil usaha lainnya yang dirancang untuk mendapatkan

keyakinan yang memadai tentang pencapaian tujuan.

Tidak hanya pengendalian intern yang haru ditingkatkan, namun

dalam komitmen organisasinya juga, dalam konteks anggota organisasi.

Dimana komitmen organisasi yang kuat dalam dalam individu akan

menyebabkan individu berusaha untuk mencapai tujuan-tujuan dalam

organisasi seperti halnya pemerintah harus memiliki keyakinan akan etika

dan memiliki komitmen untuk loyal, memiliki keinginan untuk mencapai

kinerja prestasi dalam organisasi dan memiliki ikatan emosi (Ristantiet

al,2014).

(Prasetyono dan Kompyurini,2007) menyatakan bahwa komitmen

organisasi dapat tercipta apabila individu dalam organisasi sadar akan hak

dan kewajibannya dalam organisasi tanpa melihat jabatan dan kedudukan,

hal ini disebabkan pencapaian tujuan organisasi merupakan hasil dari kerja

tinggi komitmen yang dimiliki seseorang dalam organisasi maka semakin

tinggi pula kualitas kinerja manajerial dalam organisasi yang dihasilkan.

Baik atau buruknya kinerja manajerial rumah sakit dapat disebabkan

oleh beberapa hal, seperti contohnya kegagalan organisasi dalam melakukan

pamantauan dan penentuan perncanaan strategis akan menyebabkan

buruknya kinerja organisasi tersebut.

Selain itu, standar akuntasi yang digunakan dalam penyusunan

laporankeuangan rumah sakit adalah Pernyataan Standar Akuntansi

Keuangan (PSAK) No.45 tentang Pelaporan Keuangan Organisasi Nirlaba.

Standar pelaporan dibuat dengan tujuan agar laporan keuangan organisasi

nirlaba dapat lebih mudah dipahami, memiliki relevansi dan memiliki daya

banding yang tinggi.

Fenomena yang sekarang ini dihadapi oleh Rumah Sakit contohnya

seperti kurangnya sumber daya manusia atau sama saja dengan

berkurangnya jumlah karyawan, ada juga masalah lainnya seperti kurangnya

pengimplementasian kinerja rumah sakit yang memang menyebabkan

berkurangnya sarana prasarana, seperti contohnya Rumah Sakit dipemalang

belum mempunyai Ruang VVIP, masih ada yang tidak mempunyai ruang

ICU dan ruang tunggu yang memang kurang memadai, perlu dipertanyakan

juga ketika pendapatan rumah sakit dipemalang yang didapat sudah

maksimal maka seharusnya tingkat pelayanan dan sarananya bisa

ditingkatkan, pendapatan yang maksimal dapat dilihat dari tingkat

dan kinerja rumah sakit mengalami penuruan sebesar 2% lalu dapat dilihat

juga dari kurangnya jumlah Sumber Daya Manusia bahkan sampai

mengalami penurunan sebesar 3%, dari sarananya yang juga kurang dari

standar yang mengalami penurunan juga sebesar 2%, pada kenyataannya

jumlah distribusi rumah sakit dipemalang cukup tinggi sebesar 60% bahkan

mengalami kenaikan 3%. Dapat dilihat dari tabel 1.2 seperti berikut:

Tabel 1.1

Tingkat Presentase Kinerja Rumah Sakit Kabupaten Pemalang

No Keterangan Presentase

2014 2015

1 Penilaian Kinerja per tahun 45% 43%

2 Sumber Daya Manusia 43% 40%

3 Sarana Pra Sarana 40% 38%

4 Distribusi 60% 63%

5 Tingkat Kesibukan RS 72,1% 80,1%

(Sumber : www.Findthebestrumahsakit.co.id)

Berdasarkan uraian di atas perlu dilakukan penelitian yang bertujuan

B. Batasan Masalah

Luasnya ruang lingkup permasalahan yang ada, serta keterbatasan waktu

dan pengetahuan supaya pembahasan masalah lebih terfokus dan spesifik

maka dibutuhkan pembatasan masalah. Adapun batasan masalah yang akan

dibahas adalah sebagai berikut:

1. Penelitian ini diajukan hanya pada instansi Pemerintah yang bergerak

pada bidang kesehatan yang memang berstatus BLUD saja

2. Penelitian dan pengkajian hanya dilihat dari Sistem Pengendalian

Intern Pemerintah, Budaya Organisasi, Komitmen Organisasi dan

Penerapan Prinsip Good Corporate Governance dan melakukan

penilaian pada karyawan non medis Rumah Sakit.

3. Penelitian ini difokuskan pada penilaian kinerja manajerial pada

Rumah Sakit di Kabupaten Pemalang.

C. Rumusan Masalah

Berdasarkan uraian latar belakang diatas maka terdapat rumusan masalah

sebagai berikut :

1. Apakah Sistem Pengendalian Intern Pemerintah berpengaruh secara

positif terhadap kinerja manajerial rumah sakit?

2. Apakah Budaya Organisasi berpengaruh secara positif terhadap

kinerja manajerial rumah sakit?

3. Apakah Komitmen Organisasi berpengaruh secara positif terhadap

4. Apakah penerapan prinsip Good Corporate Governance berpengaruh

secara positif terhadap kinerja manajerial rumah sakit?

D. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini sebagai berikut :

1. Untuk menguji dan membuktikan secara empiris apakah Sistem

Pengendalian Intern Pemerintah berpengaruh positif terhadap Kinerja

Manajerial Rumah Sakit.

2. Untuk menguji dan membuktikan secara empiris apakah Budaya

Organisasi berpengaruh positif terhadap Kinerja Manajerial Rumah

Sakit.

3. Untuk menguji dan membuktikan secara empiris apakah Komitmen

Organisasi berpengaruh positif terhadap Kinerja Manajerial Rumah

Sakit.

4. Untuk menguji dan membuktikan secara empiris apakah penerapan

prinsip Good Corporate Governance berpengaruh positif terhadap

Kinerja Manajerial Rumah Sakit.

E. Manfaat penelitian

Penelitian diharapkan mampu memberikan kegunaan sebagai berikut :

1. Bidang Teoritis

Hasil penelitian ini diharapkan dapat memecahkan masalah-masalah

yang terjadi baik Sistem Pengendalian Intern Pemerintah, Budaya

Corporate Governance dan Kinerja Manajerial Rumah Sakit.

Berdasarkan teori yang dibangun dan bukti empiris yang dihasilkan

maka fenomena Kinerja Manajerial dapat diperbaiki melalui

perbaikan Sistem Pengendalian Intern Pemerintah, penerapan

prinsip-prinsip Good Corporate Governance, pengembangan Budaya

Organisasi dan perbaikan Komitmen Organisasi.

2. Bidang Praktis

a. Bagi Pemerintah

Penelitian ini diharapkan dapat memberikan kontribusi bagi

pemerintah daerah dalam pengambilan kebijakan mengenai Sistem

Pengendalian Intern Pemerintah, Budaya Organisasi, Komitmen

Organisasi dan dalam menerapkan prinsip Good Corporate

Governance.

b. Bagi Pihak Rumah Sakit

Hasil penelitian ini diharapkan dapat membantu rumah sakit

sebagai organisasi sektor publik dalam memaksimalkan kinerja

yang mampu mencerminkan seluruh aspek baik tangible maupun

intangible.

c. Bagi Penulis

Dapat menambah pengetahuan dan wawasan serta dapat

mengaplikasikan dan mensosialisasikan teori yang telah diperoleh

d. Bagi Perguruan Tinggi

Dengan penelitian ini diharapkan dapat membantu memecahkan

masalah sistem pelayanan dan kinerja pada Perguruan Tinggi

Universitas Muhammadiyah Yogyakarta yang belum optimal

16

A. RERANGKA TEORI

1. Teori Keagenan (Theory Agency)

Salah satu asumsi utama dari teori keagenan bahwa tujuan

principal dan tujuan agen yang berbeda dapat memunculkan konflik

dikarenakan manajer organisasi cenderung untuk mengejar tujuan pribadi,

hal ini mengakibatkan kecenderungan manajer untuk menfokuskan pada

proyek organisasi yang menghasilkan keuntungan yang tinggi dalam

jangka pendek ataupun panjang daripada mensejahterakan masyarakat

memalui peningkatan pelayanannya di rumah sakit (Azizah,2012). Dalam

kinerja manajerial berdasarkan pada teori agensi yaitu teori agensi dapat

menjelaskan hubungan pegawai dengan kinerja sebagai agen secara moral

untuk mengoptimalkan pelayanan organisasi. Sehubungan dengan hal

tersebut adapun dua kepentingan yang memang berbeda didalam

organisasi dimana masing-masing pihak berusaha untuk mencapai

kemakmuran yang dikehendaki, sehingga munculah informasi antara

manajemen dengan direktur yang mampu memberikan atau melakukan

manajemen laba dalam rangka menyesatkan direktur tentang kinerja

Berdasarkan penjelasan diatas dapat disimpulkan keberhasilan

kinerja manajerial suatu organisasi apabila direktur maupun pegawainya

melakukan pekerjaannya secara maksimal dan tidak mengutamakan

keuntungan saja.

2. Sistem Pengendalian Intern Pemerintah

Dalam PP No. 66 Tahun 2008 mendefinisikan Sistem Pengendalian

Intern yaitu proses integral pada kegiatan dan perilaku yang dilaksanakan

secara terus-menerus yang dilakukan oleh pemimpin dan semua pegawai

guna memberikan kepercayaan memadai atas pencapaian tujuan organisasi

melalui kegiatan yang memang efektif dan efesien.

Sedangkan definisi Sistem Pengendalian Intern yang dikemukakan

oleh Committe of Sponsoring Oraganizations of the Tradeway Commision

(COSO), bahwa pengendalian intern merupakan suatu proses yang dapat

mempengaruhi dalam memberikan jaminan yang meyakinkan bahwa

tujuan organisasi dapat dicapai melalui efisiensi dan efektivitas operasi,

penyajian laporan keuangan yang dapat dipercaya, kepatuhan terhadap

undang-undang dan peraturan yang berlaku.

Sistem pengendalian intern itu sendiri menurut (Mulyadi,2010)

bahwa terdapat beberapa faktor yang mempengaruhi sistem pengendalian

intern seperti struktur organisasi, metode dan ukuran-ukuran yang gunanya

untuk mengkoordinasikan dalam menjaga kekayaan suatu organisasi,

mengecek ketelitian dan keandalan data akuntansi, mendorong efesiensi

Menurut (Mulyadi,2010) juga dalam menciptakan sistem pengendalian

intern yang baik untuk organisasi melalui empat unsur pokok yang harus

dipenuhi sebagai berikut:

a. Struktur organisasi yang memisahkan tanggungjawab

fungsional secara tegas.

b. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap

unit organisasi.

d. Karyawan yang mutunya sesuai dengan tanggungjawabnya

Sistem pengendalian intern yang memadai bagi organisasi

mempunyai persyaratan yang berbeda-beda, tergantung dari

sifat serta keadaan masing-masing organisasi.

Indikator dalam Sistem Pengendalian Intern Pemerintah menurut

(Afrida,2013) sebagai berikut:

a. Lingkungan pengendalian

Lingkungan pengendalian adalah kondisi dalam Instansi

Pemerintah yang memengaruhi efektivitas pengendalian intern.

Unsur ini menekankan bahwa Pimpinan Instansi Pemerintah

dan seluruh pegawai harus menciptakan dan memelihara

keseluruhan lingkungan organisasi, sehingga dapat

menimbulkan perilaku positif dan mendukung pengendalian

Lingkungan pengendalian dapat diwujudkan melalui

Penegakan integritas dan nilai etika, komitmen terhadap

kompetensi, kepemimpinan yang kondusif, pembentukan

struktur organisasi yang sesuai dengan kebutuhan,

pendelegasian wewenang dan tanggung jawab yang tepat,

penyusunan dan penerapan kebijakan yang sehat tentang

pembinaan sumber daya manusia, perwujudan peran aparat

pengawasan intern pemerintah yang efektif dan hubungan

kerja yang baik dengan Instansi Pemerintah terkait.

b. Kegiatan pengendalian

Kegiatan pengendalian adalah tindakan yang diperlukan

untuk mengatasi risiko serta penetapan dan pelaksanaan

kebijakan dan prosedur untuk memastikan bahwa tindakan

mengatasi risiko telah dilaksanakan secara efektif. Unsur ini

menekankan bahwa Pimpinan Instansi Pemerintah wajib

menyelenggarakan kegiatan pengendalian sesuai dengan

ukuran, kompleksitas, dan sifat dari tugas dan fungsi Instansi

Pemerintah yang bersangkutan.

c. Informasi dan Komunikasi

Informasi adalah data yang telah diolah yang dapat

digunakan untuk pengambilan keputusan dalam rangka

penyelenggaraan tugas dan fungsi Instansi Pemerintah.

informasi dengan menggunakan simbol atau lambang tertentu

baik secara langsung maupun tidak langsung untuk

mendapatkan umpan balik. Dalam hal ini pimpinan Instansi

Pemerintah wajib mengidentifikasi, mencatat, dan

mengkomunikasikan informasi dalam bentuk dan waktu yang

tepat.

d. Pemantauan

Pemantauan pengendalian intern pada dasarnya adalah

untuk memastikan apakah sistem pengendalian intern pada

suatu instansi pemerintah telah berjalan sebagaimana yang

diharapkan dan apakah perbaikan-perbaikan yang perlu

dilakukan telah dilaksanakan sesuai dengan perkembangan.

Unsur ini mencakup penilaian desain dan operasi pengendalian

serta pelaksanaan tindakan perbaikan yang diperlukan.

Pimpinan instansi harus menaruh perhatian serius

terhadap kegiatan pemantauan atas pengendalian intern dan

perkembangan misi organisasi. Pengendalian yang tidak

dipantau dengan baik cenderung memberikan pengaruh yang

buruk dalam jangka waktu tertentu. Oleh karena itu, agar

kegiatan pemantauan menjadi lebih efektif, seluruh pegawai

perlu mengerti misi organisasi, tujuan, tingkat toleransi risiko

Sistem Pengendalian Intern Pemerintah, setiap pimpinan

Instansi Pemerintah bertanggung jawab untuk

mengembangkan kebijakan, prosedur dan praktik detail untuk

menyesuaikan dengan kegiatan Instansi Pemerintah dan untuk

memastikan bahwa unsur tersebut telah menyatu dan menjadi

bagian integral dari kegiatan Instansi Pemerintah.

Untuk memperkuat dan menunjang efektivitas

penyelenggaraan Sistem Pengendalian Intern Pemerintah

dilakukan pengawasan intern dan pembinaan penyelenggaraan

SPIP. Pengawasan intern merupakan salah satu bagian dari

kegiatan pengendalian intern yang berfungsi melakukan

penilaian independen atas pelaksanaan tugas dan fungsi

Instansi Pemerintah. Lingkup pengaturan pengawasan intern

ini mencakup kelembagaan, lingkup tugas, kompetensi sumber

daya manusia, kode etik, standar audit, pelaporan, dan

telaahan sejawat. Sedangkan Pembinaan penyelenggaraan

SPIP meliputi penyusunan pedoman teknis penyelenggaraan,

sosialisasi, pendidikan dan pelatihan, pembimbingan dan

konsultansi SPIP, serta peningkatan kompetensi auditor aparat

pengawasan intern pemerintah (APIP) pada setiap instansi

3. Budaya Organisasi

Budaya Organisasi didefinisikan sebagai sistem nilai organisasi

yang dipercaya oleh anggota organisasi, yang dapat mempengaruhi cara

kerja dan perilaku para anggota organisasi. Dalam kalangan masyarakat,

budaya organisasi mempengaruhi nilai-nilai ataupun etika individu,

perilaku-perilaku, asumsi-asumsi dan harapann-harapan individu.

Perpaduan antara budaya organisasi dan budaya masyarakat mampu

menghasilkan dinamika didalam suatu organisasi.

Sebagai mahkluk sosial, pegawai tidak lepas dari dari berbagai nilai

dan norma yang berlaku didalam organisasi. Budaya organisasi mampu

mempengaruhi cara pegawai dalam berperilaku, cara menggambarkan

pekerjaan dan cara bekerja dengan pegawai lainnya. Dalam setiap

organisasi pasti mengharapkan budaya organisasi yang baik, karena

baiknya budaya organisasi dapat menghubungkan berhasil tidaknya

organisasi dalam mencapai suatu tujuannya. Budaya organisasi yang

positif akan memicu organisasi ke arah yang lebih baik, begitu juga

sebaliknya apabila budaya organisasi yang negatif akan memicu juga

organisasi ke arah yang lebih buruk (Kurniawan,2013).

Jadi budaya organisasi yang memang serius dikelola sebagai alat

manajemen akan berpengaruh dan menjadi suatu pendorong bagi

karyawan guna berperilaku positif, dedikatif, dan produktif. Nilai-nilai

budaya itu tidak terlihat, tetapi merupakan kekuatan yang mendorong

Fungsi Budaya Organisasi

a. Perasaan Identitas dan Menambah Komitmen Organisasi

b. Alat pengorganisasian anggota

c. Menguatkan nila-nilai dalam organisasi

d. Mekanisme kontrol perilaku

e. Mendorong dan meningkatkan kinerja ekonomi baik dalam jangka

pendek dan panjang.

f. Penentu arah organisasi mana yang boleh dan yang tidak boleh.

Indikator dalam Budaya Organisasi ini berdasarkan karakteristisnya

menurut (Irianto,2014) sebagai berikut:

a. Inisiatif Individual

Berbicara tentang seberapa jauh inisiatif seseorang dikehendaki dalam

organisasi yang menjadi wadahnya. Inisiatif individual ini meliputi

derajat tanggung jawab, kebebasan, dan independensi dari

masing-masing anggota organisasi. Yaitu seberapa besar seseorang diber

wewenang dalam menjalankan tugasnya, seberapa berat tanggung

jawab yang harus dipikul sesuai dengan kewenangannya, dan seberapa

luas kebebasan dalam mengambil keputusan.

b. Toleransi

Artinya adalah seberapa jauh sumber daya manusia didorong untuk

lebih agresif, inovatif, dan mempunyai kemauan menghadapi resiko di

c. Pengarahan

Artinya adalah kejelasan organisasi dalam mementukan objektif dan

harapan terhadap sumberdaya manusia terhadap hasil kerja yang

dilakukan. Harapan dapat dituangkan dalam bentuk kuantitas, kuatilas,

dan waktu penyelesaiannya.

d. Integrasi

Yang dimaksud dengan integrasi di sini adalah bagaimana unit-unit di

dalam organisasi didorong untuk melakukan kegiatannya dalam suatu

koordinasi yang baik. Yaitu seberapa jauh keterkaitan dan kerjasama

ditekankan dalam pelaksanaan tugas. Serta seberapa dalam

interdepensi antar sumber daya manusia ditanamkan

e. Kontrol

Pengawasan ini meliputi peraturan-peraturan dan supervisi langsung

yang digunakan oleh pihak manajemen organisasi untuk melihat

secara keseluruhan dari perilaku anggota organisasi.

4. Komitmen Organisasi

Komitmen organisasi dipandang sebagai suatu orientasi nilai

terhadap organisasi yang menunjukkan individu akan sangat memikirkan

dan mengutamakan pekerjaan dan organisasinya. Individu akan berusaha

memberikan segala usaha yang dimilikinya guna membantu organisasi

mencapai tujuan tertentu.

(Robbins dan Timothy,2008) mendefinisikan Komitmen orgnaisasi

tertentu serta tujuan-tujuan dan keinginannya untuk mempertahankan

keanggotaan dalam organisasi tersebut. Jadi, keterlibatan pekerjaan yang

tinggi berarti memihak pada pekerjaan tertentu seseorang individu,

sementara komitmen organisasional yang tinggi berarti memilhak

organisasi yang merekrut individu tersebut.

Dalam mencapai keberhasilan pengelolaan organisasi sangatlah

ditentukan oleh keberhasilan dalam mengelola SDM. Tinggi rendahnya

komitmen karyawan terhadap organisasi, sangat menentukan kinerja yang

akan dicapai oleh organisasi. Dalam dunia kerja komitmen karyawan

memiliki pengaruh yang memang sangat penting, bahkan ada beberapa

organisasi yang mampu memasukkan unsur komitmen sebagai salah satu

syarat untuk memegang jabatan/posisi yang ditawarkan dalam iklan

lowongan kerja. Namun, tidak jarang pegawai masih belum memahami

arti komitmen sesungguhnya. Padahal pemahaman itu sangat penting bagi

organisasi agar dapat tercipta kondisi kerja yang kondusif, sehingga

organisasi dapat berjalan secara efektif dan efisien.

Jadi dapat disimpulkan bahwa pada dasarnya komitmen organisasi

merupakan suatu proses dalam diri individu untuk mengidentifikasikan

dirinya dengan nilai-nilai, aturan-aturan dan tujuan-tujuan organisasi yang

bukan hanya sebagai kesetiaan yang pasif terhadap organisasi, sehingga

komitmen menyiratkan hubungan pegawai dan organisai secara aktif (Wati

Indikator dalam komitmen organisasi berdasarkan tiga bentuk komitmen

organisasi menurut(Tobing, 2012) yaitu:

a. Affective commitment (Komitmen Afektif), yang berkaitan dengan

adanya keinginan untuk terikat pada organisasi. Individu menetap

dalam organisasi karena keinginan sendiri. Kunci dari komitmen ini

yaitu (want to).

b. Continuance commitment (Komitmen Kontinuan), adalah suatu

komitmen yang didasarkan akan kebutuhan rasional. Dengan kata lain,

komitmen ini terbentuk atas dasar untung rugi, dipertimbangkan atas

apa yang harus dikorbankan bila akan menetap pada suatu organisasi.

Kunci dari komitmen ini yaitu kebutuhan untuk bertahan (need to)

c. Normative Commitment (Komitmen Normatif), adalah komitmen yang

didasarkan pada norma yang ada dalam diri karyawan, berisi

keyakinan individu akan tanggung jawab terhadap organisasi. Ia

merasa harus bertahan karena loyalitas. Kunci dari komitmen ini yaitu

kewajiban untuk bertahan dalam organisasi (ought to).

5. Penerapan Prinsip Good Corporate Governance

Perkembangan terbaru membuktikan bahwa organisasi tidak cukup

hanya memastikan bahwa proses pengelolaan organisasi berjalan dengan

efisien. Diperlukan instrumen baru, yaitu Good Corporate Governance

untuk memastikan bahwa organisasi berjalan dengan baik atau tidak. Ada

dua hal yang ditekankan dalam konsep ini yaitu, pertama, pentingnya hak

tepat pada waktunya. Kemudian yang kedua yaitu kewajiban organisasi

untuk melakukan pengungkapan (disclosure) secara akurat, tepat waktu,

dan transparan terhadap semua informasi kinerja organisasi, kepemilikan,

dan stakeholder (H. Heriyanto dan Dodik,2009).

Good corporate governance dijelaskan sebagai tata kelola yang

baik pada suatu organisasi yang berpedoman pada etika profesional dalam

berusaha/berkarya. Good corporate governance juga merupakan wujud

dari penerimaan akan pentingnya suatu tata kelola yang baik untuk

mengatur hubungan, fungsi dan kepentingan berbagai pihak dalam urusan

pelayanan publik. Melaksanakan good corporate governance yang baik

tentu kinerja suatu organisasi akan berjalan dengan baik dan sesuai dengan

tujuan dari suatu organisasi. Hal ini dapat disimpulkan bahwa jika

pelaksanaan good corporate governance ditingkatkan maka secara tidak

langsung akan mampu meningkatkan kinerja organisasi (Mulyawan, 2009)

dalam (Azlina dan Amelia,2014).

Governance itu sendiri yaitu suatu mekanisme pengelolaan sumber

daya ekonomi dan sosial yang melibatkan pengaruh sektor Negara dan

sektor non-pemerintah dalam suatu usaha kolektif. Definisi tersebut

mengasumsikan banyak faktor yang terlibat dimana tidak ada yang sangat

dominan yang menentukan gerak faktor lain.

(Kharista,2016) mengemukakan dalam Forum for Corporate Governance

di Indonesia (2003) menyatakan bahwa keuntungan tata kelola organisasi

a. Meningkatkan kinerja organisasi melalui terciptanya proses

pengambilan keputusan memproses lebih baik, termasuk

efisiensi operasional organisasi dan sebagai upaya untuk

meningkatkan pelayanan kepada masyarakat.

b. Menyederhanakan dalam memperoleh dana pembiayaan yang

lebih untuk meningkatkan nilai organisasi.

c. Mengurangi ekonomi biaya tinggi terutama di tingkat

organisasi pemerintah.

Indikator dalam Good Corporate Governance berdasarkan

prinsip-prinsipnya menurut (Amelia et al,2014) sebagai berikut :

a. Transparancy (Keterbukaan)

Keterbukaan adalah keterbukaan dalam melakukan proses

pengambilan keputusan dan keterbukaan dalam

mengembangkan informasi materiil dan relevan mengenai

organisasi.

b. Independency (Kemandirian)

Kemandirian adalah suatu keadaan yang memang organisasi

mengelola secara profesional tanpa benturan kepentingan dan

pengaruh dari pihak manapun yang memang tidak sesuai

dengan peraturan UUD yang berlaku dan prinsip-prinsip

c. Accountability (Akuntabilitas)

Akuntabilitas adalah kejelasan fungsi, pelaksanaan dan

pertanggungjawaban organisasi sehingga pengelolaan

organisasi terlaksana secara efektif.

d. Responsibility (Pertanggungjawaban)

Pertanggungjawaban adalah kesesuaian di dalam pengelolaan

organisasi terhadap peraturan UUD yang telah berlaku dan

prinsip-prinsip korporasi yang baik.

e. Fairness (Kesetaraan dan Kewajaran)

Kewajaran adalah keadlian dan kesetaraan di dalam memenuhi

hak-hak pegawai maupun masyarakat yang muncul

berdasarkan perjanjian dan peraturan UUD yang berlaku.

6. Kinerja Manajerial

Menurut PP Nomor 58 Tahun 2005, kinerja adalah keluaran/hasil

dari kegiatan/program yang akan atau telah dicapai sehubungan dengan

penggunaan anggaran dengan kuantitaas dan kualitas yang terukur.

Tingkat pencapaian pelaksanaan suatu kegiatan/program dalam

mewujudkan sasaran, tujuan, misi dan visi dapat diketahui bila mana

seluruh aktivitas tersebut dapat diukur.

Kinerja manajerial sendiri merupakan kondisi yang harus diketahui

dan diinformasikan kepada pihak-pihak tertentu untuk mengetahui tingkat

pencapaian hasil suatu badan usaha yang sedang dijalankan

Menurut (Afrida,2013) yang dimaksud dengan kinerja manajerial adalah

kinerja para individu anggota organisasi dalam manajerial yang meliputi:

a. Perencanaan

Penentuan kebijakan dan sekumpulan kegiatan untuk

selanjutnya dilaksanakan dengan mempertimbangkan kondisi

waktu sekarang dan yang akan datang. Perencanaan bertujuan

untuk memberikan pedoman dan tata cara pelaksanaan tujuan,

kebijakan, prosedur, penganggaran dan program kerja sehingga

terlaksana sesuai dengan sasaran yang telah ditetapkan.

b. Investigasi

Kegiatan untuk melakukan pemeriksaan melalui pengumpulan

dan penyampaian informasi sebagai bahan pencatatan,

pembuatan laporan, sehingga mempermudah dilaksanakannya

pengukuran hasil dan analisis terhadap pekerjaan yang telah

dilakukan. Pengkoordinasian merupakan proses jalinan

kerjasama dengan bagian-bagian lain dalam organisasi melalui

tukar-menukar informasi yang dikaitkan dengan penyesuaian

program-program kerja.

c. Perkoordinasian

Menyelaraskan tindakan yang meliputi pertukaran informasi

dengan orang-orang dalam unit organisasi lainya, guna dapat

berhubungan dan menyesuaikan program yang akan

d. Evaluasi

Penilaian yang dilakukan oleh pimpinan terhadap rencana yang

telah dibuat, dan ditujukan untuk menilai pegawai dan catatan

hasil kerja sehingga dari hasil penilaian tersebut dapat diambil

keputusan yang diperlukan.

e. Pengawasan

Penilaian atas usulan kinerja yang diamati dan dilaporkan serta

diselenggarakannya pengawasan pada pelaporan keuangan.

f. Pemilihan Staf

Merekruitmen pegawai-pegawai yang memang berkemampuan

tinggi untuk dapat menjalankan tugasnya sesuai dengan

kemampuan individual pegawai.

g. Perwakilan

Dari setiap pegawai diharapkan mampu mewakili dalam setiap

kegiatan yang berhubungan dengan kinerjanya agar dapat

membantu peningkatan kinerja pada organisasi

h. Negoisasi

Usaha untuk memperoleh kesepakatan dalam hal pembelian,

penjualan atau kontrak untuk barang-barang dan jasa.

Pengukuran kinerja manajerial merupakan suatu proses yang harus

dilakukan dalam pengendalian manajemen. Pengukuran tersebut

dimaksudkan untuk mendapatkan informasi yang akurat dan valid tentang

B. Perumusan Hipotesis

1. Sistem Pengendalian Intern Pemerintah dan Kinerja Manajerial Rumah Sakit

Dalam Sistem Pengendalian Intern itu sendiri berperan sebagai

pemberi jaminan atas pencapaian tujuan suatu organisasi melalui efesiensi,

efektivitas, penyajian laporan yang akurat dan dapat dipercaya serta

kepatuhan pada undang-undang dan aturan.

(Nasir dan Oktari,2013) menjelaskan juga bahwa pelaksanaan

pengendalian dapat efektif apabila ada komitmen diantara pihak-pihak

yang tekait dalam organisasi, baik sebagai individu maupun kelompok.

Hal ini dimaksudkan agar tujuan organisasi dapat dicapai dengan baik.

Sehingga jika manajemen telah dapat melakukan pengendalian intern

dengan baik, maka dengan sendirinya akan memberikan jaminan kepada

manajemen untuk mencapai tujuan dan sasaran organisasinya. Dan jika

tujuan dan sasaran organisasi sudah dicapai, maka secara tidak langsung

akan meningkatkan kinerja manajer itu sendiri.

Didukung pula oleh hasil penelitian dari (Azlina dan Amelia,2014)

menunjukkan bahwa pengendalian intern berpengaruh positif terhadap

kinerja pemerintah daerah. Oleh sebab itu semakin baik dan efektif

pengendalian intern yang dilaksanakan, maka kinerja pemerintah juga

akan semakin baik.

Penelitian sebelumnya juga menyatakan bahwa Pengendalian Intern

(Nasir dan Oktari,2013). Pendapat lain juga mengemukakan bahwa

penerapan Sistem Pengendalian Intern pemerintah berpengaruh positif dan

signifikan terhadap kualitas pelaporan keuangan, jadi ketika pelaporan

keuangan baik kualitasnya maka kinerja organisasi juga akan baik (Afiah

dan Azwari,2015). Secara konsisten dari hasil penelitian (Priambodo,2015)

juga menyatakan bahwa pengendalian intern berpengaruh positif terhadap

kinerja manajer unit pada rumah sakit dan hasil penelitian (Afrida,2013)

memberikan hasil yang sama bahwa sistem pengendalian intern

berpengaruh positif dan signifikan terhadap kinerja manajerial. Dengan

demikian dapat dirumuskan hipotesis sebagai berikut :

H1 : Sistem Pengendalian Intern Pemerintah berpengaruh positif terhadap Kinerja Manajerial Rumah Sakit

2. Budaya Organisasi dan Kinerja Manajerial Rumah Sakit

Budaya organisasi mempunyai peran penting dalam peningkatan

kinerja suatu organisasi. Dengan adanya budaya organisasi akan lebih

memudahkan pegawai menyesuaikan diri dilingkungan pekerjaannya.

Budaya organisasi juga merupakan pola pemikiran, perasaan dan tindakan

dari suatu kelompok sosial yang membedakan dengan kelompok sosial

yang lain dan sebab itu kinerja karyawan itu sendiri tergantung dari

seberapa besarnya tingkat pemahaman seorang pegawai dalam

menjalankan pekerjaannya.

Oleh karena itu budaya organisasi yang mampu dikelola sebagai alat

berperilaku positif, dedikatif, dan produktif. Nilai-nilai budaya itu tidak

terlihat, tetapi itu adalah merupakan kunci untuk mendorong perilaku

sehingga dapat menghasilkan efektifitas kinerja.

Didukung juga oleh penelitian (Sutrisno,2014) budaya organisasi

berpengaruh positif terhadap Kinerja Pegawai. Lain lagi dalam penelitian

(Abdullah dan Arisanti,2010) menyatakan bahwa budaya organisasi

mempunyai hubungan yang signifikan terhadap kinerja organisasi melalui

akuntabilitas publik sebagai variabel intervening, tetapi dalam

penelitiannya jika secara langsung budaya organisasi memang tidak

berpengaruh terhadap kinerja manajerial dalam suatu organisasi.

Penelitian sebelumnya juga memperoleh hasil dimana semakin baik

budaya organisasi maka semakin baik pula kinerja organisasi publik.Hal

ini menunjukkan bahwa penelitian ini dapat membuktikan budaya

organisasi berpengaruh signifikan positif terhadap kinerja organisasi

publik (Kurniawan,2013). Secara konsisten hasil penelitian (Irianto,2014)

menjelaskan hasil yang sama bahwa budaya organisasi berpengaruh positif

terhadap kinerja manajerial suatu organisasi dan penelitian sebelumnya

menjelaskan secara signifikan pula bahwa Budaya Organisasi memang

berpengaruh positif dan signifikan terhadap Kinerja Pegawai (Lumepow

dan Rumokoy, 2015).

Dengan demikian dapat dirumuskan hipotesis sebagai berikut :

H2 : Budaya Organisasi berpengaruh positif terhadap Kinerja Manajerial

3. Komitmen Organisasi dan Kinerja Manajerial Rumah Sakit

Komitmen organisasi akan tercipta apabila adanya tanggung jawab

yang besar dari anggota organisasi terhadap pekerjaan yang diberikan

padanya. Oleh sebab itukomitmen organisasi dapat menimbulkan rasa ikut

memiliki (sense of belonging) bagi pegawai terhadap organisasi tersebut.

Maka apabila pegawai memiliki komitmen organisasi yang tinggi maka

akan memiliki rasa perhatian yang tinggi pada organisasi.

Hal itu didukung oleh penelitian (Prasetyono dan Kompyurini,2007)

menyatakan bahwa komitmen organisasi berpengaruh terhadap kinerja

dalam kategori yang lemahdan signifikan terhadap kinerja RSD, ini

menjelaskan bahwa komitmen organisasi rumah sakit di Jawa Timur

memberikan kontribusi terhadap pencapaian kinerja rumah sakit yang

belum optimal.

Secara konsisten dalam penelitian (Abdullah dan Arisanti,2010)

menjelaskan apabila komitmen organisasi berpengaruh lemah dan tidak

signifikan terhadap kinerja suatu instansi. Lain lagi dengan hasil

penelitian dari (Kurniawan,2013) menunjukkan bahwa komitmen

organisasi berpengaruh positif signifikan terhadap Kinerja Organisasi

Publik, jadi diantara komitmen organisasi dengan kinerja mempunyai

pengaruh yang positif, dimana kinerja yang baik pastinya mempunyai

komitmen yang kuat. Ada juga penelitian yang dikemukakan oleh

(Luntungan dan Rumokoy,2016) bahwa ketika komitmen organisasi itu

pergantian karyawan menurun kinerja organisasi akan bagus karena tidak

perlu mengganti karyawannya secara terus-menerus atau bersamaan, dan

menutup kemungkinan kecil akan kehilangan karyawan berkualitas di

organisasi.

Komitmen organisasi yang buruk tidak menghasilkan kinerja yang

tinggi juga. Jadi, apabila semakin tinggi komitmen organisasi semakin

tinggi juga kinerja yang dicapai organisasi. Secara konsisten pada

penelitian (Tobing,2009) yang menyatakan bahwa komitmen organisasi

berpengaruh positif terhadap kinerja karyawan. Dengan demikian

komitmen organisasi memberikan banyak pengaruh terhadap seorang

pegawai dalam kinerjanya. Maka dapat dirumuskan hipotesis sebagai

berikut :

H3 : Komitmen Organisasi berpengaruh positif terhadap Kinerja Manajerial Rumah Sakit

4. Penerapan Prinsip Good Corporate Governance dan Kinerja Manajerial Rumah Sakit

Good Corporate Governance sendiri berperan untuk mewujudkan

tata kelola yang baik guna untuk mengatur hubungan, fungsi dan

kepentingan berbagai pihak dalam urusan pelayanan publik. Oleh karena

itu dapat disimpulkan bahwa semakin baik prinsip GCG itu diterapkan

oleh para instansi atau organisasi maka kinerja manajer pun akan semakin

diterapkan oleh para manajer, maka semakin rendah pula kinerja para

manajer tersebut.

Hasil penelitian sebelumnya yang dilakukan (Amelia et al,2014)

juga mendukung bahwa Good Corporate Governance berpengaruh positif

dan signifikan terhadap kinerja pemerintah daerah kabupaten pelalawan.

Jadi dalam pemerintah daerah kabupaten pelalawan dilaksanakan dengan

baik, sehingga kinerja pemerintahnya pun juga akan semakinbaik. Selain

itu dalam penelitian (Watiet al,2010) menunjukkan bahwa pemahaman

Good Corporate Governance mempengaruhi kinerja audit Pemerintah

Daerah. Dalam penelitian (Nofianti dan Suseno,2014) juga

mengemukakan ketika penerapan Good Corporate Governance

dilaksanakan dengan baik maka akuntabilitas kinerja akan baik pula.

Hasil penelitian lain juga secara konsisten menunjukkan bahwa

pelaksanaan Good Corporate Governance berpengaruh positif

dansignifikan terhadap kinerja Dinas Pendapatan Kabupaten Buleleng

(Supriadiet al,2014). Ada juga penjelasan bahwa ketika Good Corporate

Governance mengalami kegagalan dalam pelaksanaannya maka itu akan

berpengaruh negatif terhadap pelaporan keuangan (Norwani et al,2011).

Dengan demikian dapat dirumuskan hipotesis sebagai berikut :

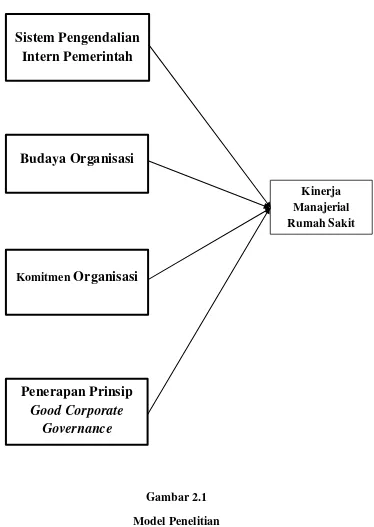

C. Model Penelitian

Model penelitian atau kerangka konseptual dalam penelitian ini sebagai

[image:55.595.135.509.180.707.2]berikut :

Gambar 2.1 Model Penelitian

Sistem Pengendalian

Intern Pemerintah

Komitmen

Organisasi

Budaya Organisasi

Penerapan Prinsip

Good Corporate

Governance

39

A. Objek/subjek Penelitian

Objek dalam penelitian Rumah Sakit di Kabupaten Pemalang yang terdiri

dari RSUD Dr. M. Ashari, RSU Santa Maria, RS Prima Medika dan RS Siaga

Medika. Wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai suatu karakteristik dan kualitas tertentu yang diterapkan dan

kemudian diambil kesimpulannya disebut populasi (Sugiyono,2008) Populasi

dalam penelitian ini mengacu pada seluruh Rumah Sakit di Kabupaten

Pemalang yang bertugas di bagian non medis seperti bagian Keuangan,

Pelayanan Non Medis dan Tata Usaha.

B. Jenis Data

Penelitian ini merupakan penelitian kuantitatif dengan Uji Hipotesis.

Metode penelitian yang digunakan adalah metode penelitian survey. Metode

Survey adalah metode yang digunakan untuk mendapatkan data dari tempat

tertentu yang alamiah yang di dalamnya dilakukan sebuah perlakuan

(Sugiyono,2010).

C. Teknik Pengambilan Sampel

Pengambilan sampel dari penelitian ini menggunakan metode purposive

sampling. Metode purposive sampling merupakan teknik pengumpulan

sampel yang berdasar atas beberapa pertimbangan tertentu yang bertujuan

dipakai dalam penelitian ini adalah pegawai yang bekerja pada bagian non

medis di rumah sakit Kabupaten Pemalang sebanyak 114. Penentuan sampel

juga diambil dari rumus berikut :

n = N = 215 = 144 sampel 1 + N.x2 1+215.0,052

D. Teknik Pengambilan Data

Data yang digunakan dalam penelitian ini adalah data primer. Data primer

adalah data yang diperoleh secara langsung dari responden dengan cara

menyebarkan kuesioner penelitian. Dalam hal ini data yang diperoleh berupa

jawaban dari kuesioner yang telah disebarkan kepada pegawai tentang Sistem

Pengendalian Intern, Budaya Organisasi, Komitmen Organisasi dan

penerapan prinsip Good Corporate Governance serta dampaknya terhadap

Kinerja Manajerial Rumah Sakit.

E. Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini diperoleh dari beberapa cara

Kuesioner metode pengumpulan data dengan cara mempersiapkan daftar

pertanyaan yang berhubungan dengan bebagai masalah yang akan diteliti

dalam suatu penelitian. Jenis kuesioner yang digunakan dalam penelitian ini

adalah kuesioner tertutup yaitu pertanyaan dengan mengharapkan singkat dan

sudah disediakan jawaban, sehingga responden tinggal memilih jawaban yang

F. Operasionalisasi Variabel Penelitian

Penelitian ini menggunakan lima variabel agar variabel-variabel penelitian

dapat dioperasikan, maka perlu operasionalisasi variabel. Variabel Dependent

yaitu Kinerja Manajerial berjumlah 8 pertanyaan, serta variabel Independent

yaitu Sistem Pengendalian Intern Pemerintah berjumlah 14 pertanyaan,

Budaya Organisasi berjumlah 14 pertanyaan, Komitmen Organisasi 7

pertanyaan dan Penerapan Prinsip Good Corporate Governance berjumlah 10

pertanyaan. Total pertanyaan berjumlah 53 pertanyaan. Skala pengukuran

yang digunakan yaitu skala likert 5 point sebagai berikut:

1. STS (sangat tidak setuju)

2. TS (tidak setuju)

3. KS (Kurang Setuju)

4. S (setuju)

5. SS (sangat setuju)

Dalam pengukuran ini memungkinkan peneliti untuk memberikan skor untuk

setiap jawaban responden.

G. Teknik Analisis Data

Teknik analisis data dalam penelitian ini menggunakan alat bantu statistik,

yaitu dengan menggunakan program SPSS (Statistical Package for Social

Sciences). Adapun analisis yang dilakukan yaitu:

1. Uji Statistik Deskriptif

Instrumen yang digunakan untuk menguji variabel yang diteliti

dinamakan kuisioner. Kuisioner yang diisi sendiri oleh responden

sendiri mengacu pada bagaimana menata atau mengorganisasi data,

menyajikan, dan menganalisis data sehingga mudah dipahami dan

diintrepetasikan. Statistik deskriptif umumnya digunakan oleh

peneliti untuk memberikan informasi mengenai karakterisitik

variabel penelitian yang utama. Ukuran yang digunakan dalam

statistik deskriptif antara lain: frekuensi, tendensi sentral (rata-rata,

median, modus), dipersi (devisiasi standard dan varian) dan

koofisien korelasi antar variabel penelitian.

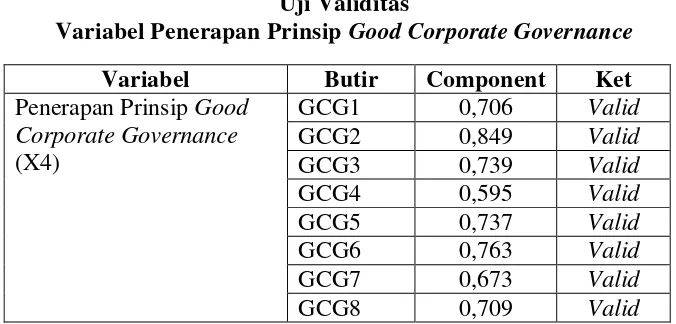

2. Uji Kualitas Instrumen a. Uji Validitas

Validitas data ditentukan oleh proses pengukuran yang

akurat. Dalam pengukuran ini menggunakan analisis factor yang

mempunyai ketentuan nilai component > 0,4. Apabila setiap

butir pertanyaan mempunyai nilai component > 0,4 maka data

tersebut dapat dikatakan valid (Ghozali, 2011).

b. Uji Reliabilitas

Untuk melihat reliabilitas dari instrumen yang digunakan

dalam penelitian ini dilihat dari Cronbatch’s Alpha. Variabel

tersebut akan dikatakan reliabel jika Cronbatch’s Alphanya

memiliki nilai lebih besar dari 0,6. Sebaliknya jika koefisien

alpha instrumen lebih rendah dari 0,6 maka instrumen tersebut

3. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah data

yang digunakan sudah memenuhi ketentuan dalam model regresi.

Pengujian ini sebagai berikut :

a. Uji Normalitas

Tujuan uji normalitas untuk mengetahui apakah distribusi

sebuah data mengikuti atau mendekati distribusi normal dengan

ketentuan Residual dikatakan normal jika nilai sig > α 0,05. Uji

Normalitas dilakukan dengan Uji kolmogorov smirnov

(Ghozali,2011).

b. Uji Multikolinearitas

Multikolonieritas korelasi antara variabel independen dapat

dideteksi dengan menggunakan Variance Inflation Factor (VIF)

dengan kriteria : jika angka tolerance di atas 0,1 dan VIF < 10

dikatakan tidak terdapat gejala multikoloniearitas (Ghozali,

2011).

c. Uji Heteroskedastisitas

Dalam regresi, salah satu asumsi yang harus dipenuhi

adalah bahwa varians residual dari suatu pengamatan ke

pengamatan lain tidak memiliki pola tertentu. Pola yang tidak

sama ini ditunjukkan dengan nilai yang tidak sama antar satu

kriteria nilai sig > α 0,05 baru dapat dikatakan tidak terjadi

heteroskedastisitas (Ghozali, 2011).

4. Uji Hipotesis

Analisis yang digunakan dalam penelitian ini yaitu analisis

regresi linier berganda, adalah suatu model yang digunakan untuk

dapat menganalisis pengaruh lebih dari satu variabel independen

terhadap satu variabel dependen. Analisis regresi linier berganda

dalam penelitian ini diformulasikan dalam persamaan regresi

sebagai berikut :

Y= α + ß1X1 + ß2X2 + ß3X3 + ß4X4+ε

Keterangan:

Y = Kinerja Manajerial RSUD

X1 = Sistem Pengendalian Intern Pemerintah

X2 = Budaya Organisasi

X3 = Komitmen Organisasi

X4 = Penerapan Prinsip Good Corporate Governance α = Konstanta

ß = Koefisien Beta

ε = Error

a. Uji Koefisien Determinasi (Adjusted R Square)

Koefisien determinasi (R2) pada intinya mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel

independen. Nilai R2 koefisien determinasi adalah antara nol dan

satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel

terbatas. Nilai yang mendekati satu berarti variabel-variabel

independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi variabel dependen.

b. Uji t

Uji t bertujuan untuk menguji pengaruh satu variabel bebas

terhadap variabel terikat secara parsial (individual) dalam

menerangkan variasi variabel dependen. Cara melalukan uji

hipotesis dengan cara : jika nil