ABSTRAK

Pengaruh Struktur Modal Dan Profitabilitas Terhadap

Dividend Payout Ratio

Perusahaan Jasa Indonesia Yang Terdaftar Di Bursa Efek Indonesia Periode 2009

–

2013

Oleh :

Baron Nickolas

Penelitian ini dilatarbelakangi oleh kemajuan indutri jasa di Indonesia yang terus

berkembang dikarenakan jasa tidak dapat dipisahkan dengan kebutuhan manusia.

Penelitian ini menggunakan dua belas perusahaan sebagai sampel. Variabel tidak

terikat dalam penelitian ini yaitu struktur modal yang diproksikan dengan

Debt To

Equity Ratio

dan profitabilitas yang diproksikan dengan

Return To Asset

dan

variable terikat dalam penelitian ini yaitu

Dividend Payout Ratio.

Hasil penelitian ini DER dan ROA secara bersama-sama berpengaruh signifikan

terhadap DPR. Secara parsial DER berpengaruh negative signifikan terhdap DPR dan

ROA tidak berpengaruh terhadap DPR.

PENGARUH STRUKTUR MODAL DAN PROFITABILITAS TERHADAP

DIVIDEND PAYOUT RATIO

PERUSAHAAN JASA INDONESIA

YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2009-2013

OLEH

BARON NICKOLAS

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar

SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

PENGARUH STRUKTUR MODAL DAN PROFITABILITAS TERHADAP

DIVIDEND PAYOUT RATIO

PERUSAHAAN JASA INDONESIA

YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2209-2013

(Skripsi)

Oleh

BARON NICKOLAS

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

DAFTAR TABEL

Tabel halaman

1.1.Perusahaan Jasa Di Indonesia ... 2

1.2 Pertumbuhan Total Hutang Perusahaan Jasa Di Indonesia ... 3

1.3 Pertumbuhan Total Ekuitas Perusahaan Jasa Di Indonesia... 4

1.4 Pertumbuhan Total Laba Bersih Perusahaan Jasa Di Indonesia ... 5

1.5 Pertumbuhan Total Aset Perusahaan Jasa Di Indonesia ... 5

2.1 Ringkasan Penelitian Terdahulu ... 21

3.1 Daftar Perusahaan Jasa yang Menjadi Sample Penelitian... 25

3.2 Stastik Deskriptif ... 28

3.3 Uji Statistik kolmogorof-Smirinov ... 29

3.4 Pengujian Multikoliniearitas ... 30

3.5 Uji Autokorelasi ... 32

4.1 Pertumbuhan Rasio DER Perusahaan Jasa Indonesia Pada Tahun

2009-2013 ... 39

4.2 Pertumbuhan Rasio ROA Perusahaan Jasa Indonesia Pada Tahun

2009-2013 ... 41

4.3 Pertumbuhan Rasio DPR Perusahaan Jasa Indonesia Pada Tahun

2009-2013 ... 42

4.4 Analisi Regresi Linier Berganda ... 43

4.5 Hasil Uji Statistik F ... 44

4.6 Uji Statistik t ... 45

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat TUHAN YESUS KRISTUS, yang telah

memberikan kesehatan dan karunia-Nya sehingga penulis dapat menyelesaikan

skripsi yang berjudul

“

Pengaruh Struktur Modal Dan Profitabilitas

Perusahaan Jasa Indonesia Yang Terdaftar Di Bursa Efek Indonesia Periode

2009-2013

”

.

Adapun tujuan penulisan skripsi ini adalah sebagai salah satu

persyaratan untuk mendapatkan gelar S1 dan juga melatih mahasiswa untuk

berpikir cerdas dan kreatif dalam menulis karya ilmiah.

Penulis menyadari masih banyak kekurangan dalam skripsi ini, oleh karena itu

penulis mengharapkan kritik dan saran yang membangun. Akhir kata, semoga

skripsi ini dapat bermanfaat bagi semua.

Bandar Lampung, 12 Agustus 2015

Penulis,

MOTO

“Orang yang menabur sedikit akan menuai sedikit juga, dan orang yang menabur

banyak, akan menuai banyak juga. (2 Korintus 9:6)”

“

Keep Moving Forward, opening new doors, and doing new thing, because we’re

curious and curiousitykeeps leading us down new path

(Walts Disney)”

PERSEMBAHAN

Dengan ketulusan dan rasa syukur kepada TUHAN YESUS KRISTUS

kupersembahkan karyaku ini kepada:

“ Papa dan Mama tersayang yang telah memberikan kasih sayang, dukungan

materi, doa, serta motivator terbesar dalam hidupku”

“

Adikku tersayang (

Vania Maretha)”

“All my great family and friends”

RIWAYAT HIDUP

Penulis yang bernama lengkap Pandapotan Tambunan, dilahirkan di

Menggala-Lampung pada tanggal 21 November 1993 dari pasangan berbahagia Bapak

Lusuis dan Ibu Dita Apriantika sebagai anak ke pertama dari dua bersaudara.

Penulis menyelesaikan pendidikan Sekolah Dasar di SD Immanuel pada tahun

2005, melanjutkan pendidikan Sekolah Menengah Pertama di SMP Immanuel

tahun 2008, dan Sekolah Menengah Atas di SMA Immanuel pada tahun 2011.

Pada tahun yang sama penulis diterima sebagai mahasiswa di Universitas

Lampung, Jurusan Manajemen, Fakultas Ekonopmi dan Bisnis melalui jalur

SANWACANA

Penulisan skripsi ini tentu tidak terlepas dari bantuan semua pihak yang tulus

membantu, membimbing dan mendoakan. Oleh karena itu, penulis ingin

mengucapkan terimakasih kepada:

1.

Bapak Prof. Dr. Satria Bangsawan, S.E.,M.Si. selaku dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung

2.

Ibu Hj. Aida Sari, S.E.,M.Si. selaku Ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Lampung.

3.

Ibu Yuningsih, S.E.,M.Si. selaku Serkertaris Jurusan Manjemen Fakultas

Ekonomi dan Bisnis Universitas Lampung.

4.

Bapak Iban Sofyan, S.E.,M.Si. selaku pembimbing I yang telah memberikan

masukan, bimbingan serta motivasi kepada peneliti sehingga skripsi ini dapat

diselesaikan.

5.

Ibu R.A Fiska Huzaiamh S.E.,M.Si. selaku pembimbing II yang telah

memberikan masukan, bimbingan serta motivasi kepada peneliti sehingga

skripsi ini dapat diselesaikan.

6.

Bapak Ahmad Faisol,

S.E.,M.Si. selaku pembimbing I yang telah

membimbing peneliti hingga seminar usul

7.

Bapak Dr. Irham Lihan, S.E.,M.Si selaku penguji utama dan pembimbing

akademik yang telah memberikan kritik, saran, dan nasehat berharga.

8.

Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah

memberikan ilmu yang bermanfaat.

9.

Seluruh Karyawan Fakultas Ekonomi dan Bisnis Universitas Lampung

10. Keluarga tercinta, Bapak, Ibu dan adikku Vania Maretha, yang selalu

memberikan motivasi dorangan an pertolongan berupa dukungan hingga saat

ini.

11. Sahabat terbaik I Putu Ajie Windu, Sabar Sahat Nainggolan, Josua Fanny,

Kabul Prastyo, Yulius Marlican, M. Faris Haqqani, M. Nuzirwan, Jhonny

sanjaya, Arief Ramadhan, Achmad Aristya atas dukungan dan dorangan

12. Terimakasih kepada seluruh mahasiswa Jurusan Manjemen Fakultas Ekonomi

dan Bisnis Universitas Lampung atas waktu yang telah dihabiskan bersama

selama masa kuliah\

13. Terimakasih Almamater tercinta Fakultas Ekonomi dan Bisnis Universitas

Lampung

Semoga atas segala bantuan, doa, motivasi, dan dukungan menjadi yang terbaik

untuk penulis, dan kiranya semuanya diberkati Tuhan Yesus. Penulis berharap

kiranya skripsi ini bermanfaat bagi semuanya.

Bandar Lampung, Agustus 2015

Penulis

DAFTAR PUSTAKA

Dajan, Anto. 2000.

Pengantar Metode Statistik

. Jakarta: LP3ES.

Darmawan, Gusti Ketut Agung. 2013.

Pengaruh Debt To Equity Ratio (DER) Dan

Return On Assets (ROA) Terhadap Penilaian Rating Obligasi Pada Industri Wood

Based And Agro Yang Terdaftar Di PERINDO.

Bandarlampung. Fakultas

Ekonomi Dan Bisnis Universitas Lampung.

Detiana, Tita. 2009.

Faktor

–

Faktor Yang Mempengaruhi Pembayaran Dividen

Kas.

Jakarta. Sekolah Tinggi Ilmu Ekonomi Trisakti.

Faulkender, Michael. 2006.

Capital Structure And Dividend Policy. Washington

University. St. Louise.

Ghozali, Iman. 2001.

Aplikasi Analisis Multivariate dengan SPSS.

Semarang:

Badan Penerbit UNDIP.

Hanafi, Manduh M. 2009.

Manajemen Keuangan.

Jogjakarta:

BPFE-YOGYAKARTA.

Lopolusi, Ita. 2013.

Analisis Faktor-Faktor Yang Mempengaruhi Kebijakan

Periode 2007

–

2011

. Surabaya. Fakultas Bisnis Dan Ekonomika Universitas

Surabaya

Laitiefasari, Hana Diana. 2011.

Analisis Faktor-Faktor Yang Mempengaruhi

Kebijakan Dividen

. Semarang. Fakultas Ekonomi Universitas Dipeogoro.

Pratiwi, Dewi Made. 2011.

Pengarug Sturuktr Modal Dan Struktur Kepemilikan

Terhadap Free Cash Flow Dan kebijakan Dividen Pada Perusahaan

–

Perusahaan Go-Public Di Bursa Efek Indonesia

. Denpasar. Manajemen Program

Pascasarjana Universitas Udayana.

Sanusi, Anwar. 2014.

Metodologi Penelitian Bisnis

. Jakarta: Salemba Empat.

Utomo, Bambang Sakti Aji Budi. 2009.

Pengaruh Kebijakan Hutang, Kebijakan

Investasi, Dan Kebijakan Dividen Terhadap Nilai Perusahaan Manufaktur Yang

Terdaftar Di Bursa Efek Inidonesia Tahun 2003

–

2007

. Surakarta. Fakultas

Ekonomi Universitas Sebelas Maret

Yuliani, Kiki. 2013.

Pengaruh Kepemilikan Manajerial, Kepemilikan

Institusional, Profitabilitas Dan Struktur Aset Trhadap Kebijakan Hutang

.

Bandarlampung. Fakultas Ekonomi Dan Bisnis Universitas Lampung.

Darminto. 2008.

Pengaruh Profitabilitas, Likuiditas, Sturktur Modal Dan Struktur

Kepemilikan Saham Terhadap Kebijakan Dividen

. Malang. Fakultas Ilmu

Adminitrasi Universitas Brawijaya.

Sugeng, Bambang. 2009.

Pengaruh Struktur Modal Dan Struktur Kepemilikan

Terhadap Kebijakan Inisiasi Dividen Di Indonesia

. Malang. Fakultas Ekonomi

Universitas Negri Malang.

www.sahamok.com

DAFTAR ISI

halaman

ABSTRAK

...

i

HALAMAN JUDUL

... ii

HALAMAN PERSETUJUAN

... iii

HALAMAN PENGESAHAN

... iv

PERNYATAAN... v

RIWAYAT HIDUP

... vi

MOTTO

... vii

PERSEMBAHAN... viii

KATA PENGANTAR

... ix

SANWACANA

... x

DAFTAR ISI... xi

DAFTAR TABEL

... xiv

DAFTAR GAMBAR

... xv

I.

PENDAHULUAN

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan dan Manfaat Penelitian ... 7

1.3.1 Tujuan Penelitian... 7

1.3.2 Manfaat Peneliatian ... 7

1.4 Kerangka Pemikiran... 8

1.5 Hipotesis ... 9

II. TINJAUAN PUSTAKA

2.1 Struktur Modal ... 10

2.1.1

Komponen Struktur Modal ... 11

2.1.1.2 Modal Sendiri... 12

2.1.2

Debt To Equity Ratio

... 12

2.2 Profitabilitas... 13

2.2.1

Return To Asset

... 14

2.3 Kebijakan Dividen ... 15

2.3.1

Teori Dividen Tidak relevan... 16

2.3.2

Teori bird in the hand

... 17

2.3.3 Perbedaan Pajak ... 18

2.3.4

Terori

signaling hypothesis...

18

2.3.5

Teori

Clientele Effect ... 19

2.3.6

Devidend Payout Ratio ... 20

2.4 Hubungan Struktur Modal Terhadap Dividend Payout Ratio... 20

2.5 Hubungana Profitabilitas Terhadap Dividen Payout Ratio... 21

2.6 Penelitian Terdahulu ... 21

III METODE PENELITIAN

3.1

Objek Penelitian ... 23

3.2

Jenis Dan Sumber ... 23

3.3

Metode Pengumpulan Data ... 24

3.4

Populasi Dan Sampel... 24

3.5

Variabel Penelitian Dan Definisi Operasional Variabel... 25

3.5.1

Variabel Penelitian ... 25

3.5.2

Definisi Operasional Variabel ... 26

3.5.2.2 Variabel Dependen ... 26

3.5.2.3 Variabel Indenpenden ... 26

3.6

Alat Analisis ... 27

3.6.1

Uji Asumsi klasik ... 28

3.6.1.1 Uji Normalitas ... 28

3.6.1.2 Uji Multikolinier ... 29

3.6.1.3 Uji Autokorelasi... 31

3.6.1.4 Uji Heteroskedisitas ... 32

3.6.2 Analisis Linier Berganda... 34

3.6.3 Uji Hipotesis... 36

3.6.3.1 Uji Statistik F ... 36

3.6.3.2 Uji Statistik t ... 37

3.6.3.3 Koefesien Determinasi R2 ... 37

IV. HASIL DAN PEMBAHASAN

4.1 Hasil Analisis ... 39

4.1.1 Analisis Perkembangan Struktur Modal (DER) Perusahaan Jasa

Indonesia ... 39

4.1.2 Analisis Perkembangan Profitabilitas (ROA) Perusahaan Jasa

Indonesia... 40

4.2 Hasil Perhitungan ... 43

4.2.1 Analisi Linier Berganda ... 43

4.2.2 Uji Statistik F ... 44

4.2.3 Uji Statistik t ... 45

4.2.4 Koefesien Determinasi R2 ... 46

4.3 Pembahasan Hasil Hitungan ... 46

4.3.1 Analisis Struktur Modal Terhadap

Dividend Payout Ratio

(DPR) ... 47

4.3.2 Analisis Profitabilitas Terhadap

Dividend Payout Ratio

(DPR) ... 48

V. KESIMPULAN DAN SARAN

5.1. Kesimpulan... 50

5.2 Saran ... 51

DAFTAR TABEL

Tabel halaman

1.1.Perusahaan Jasa Di Indonesia ... 2

1.2 Pertumbuhan Total Hutang Perusahaan Jasa Di Indonesia... 3

1.3 Pertumbuhan Total Ekuitas Perusahaan Jasa Di Indonesia... 4

1.4 Pertumbuhan Total Laba Bersih Perusahaan Jasa Di Indonesia ... 5

1.5 Pertumbuhan Total Aset Perusahaan Jasa Di Indonesia ... 5

2.1 Ringkasan Penelitian Terdahulu ... 21

3.1 Daftar Perusahaan Jasa yang Menjadi Sample Penelitian... 25

3.2 Stastik Deskriptif... 28

3.3 Uji Statistik kolmogorof-Smirinov ... 29

3.4 Pengujian Multikoliniearitas ... 30

3.5 Uji Autokorelasi ... 32

4.1 Pertumbuhan Rasio DER Perusahaan Jasa Indonesia Pada Tahun

2009-2013 ... 39

4.2 Pertumbuhan Rasio ROA Perusahaan Jasa Indonesia Pada Tahun

2009-2013 ... 41

4.3 Pertumbuhan Rasio DPR Perusahaan Jasa Indonesia Pada Tahun

2009-2013 ... 42

4.4 Analisi Regresi Linier Berganda ... 43

4.5 Hasil Uji Statistik F... 44

4.6 Uji Statistik t ... 45

DAFTAR GAMBAR

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan ekonomi Indonesia tepatnya di industri jasa sangat menjanjikan.

Kehidupan manusia saat ini tidak terlepas dari jasa yang ditawarkan oleh

perusahaan jasa yang ada. Argumen ini terbukti dari kehidupan sehari-hari kita

yang terus merasakan jasa yang telah diberikan oleh perusahaan penyedia jasa

mulai dari jasa keuangan, kontruksi, media iklan, dan sebagainya. Perusahaan

yang bergerak dalam industri ini mulai membuat perusahaannya menjadi

perusahaan terbuka untuk mendapatkan modal demi meningkatkan nilai dan

kualitas jasa perusahaan. Kesempatan inilah yang harus diambil oleh para

investor

untuk menanamkan dananya ke perusahaan demi mendapatkan pendapatan atau

tingkat pengembalian investasi (

return of investment)

baik berupa pendapatan

deviden (

deviden yield)

maupun selisih harga jual saham terhadap harga belinya

(

capital gain).

Umumnya para investor menginginkan perusahaan yang dapat membagikan

deviden yang relatif stabil sehingga para investor dapat percaya akan perusahaan

yang ditanamkan modal dapat memberikan keuntungan bagi mereka. Namun pada

2

beberapa pertimbangan seperti keperluan untuk re-investasi yang mungkin lebih

menguntungkan, kebutuhan dana perusahaan, likuiditas perusahaan, sifat

pemegang saham, target tertentu yang berhubungan dengan rasio pembayaran

dividen dan faktor lain yang berhubungan dengan kebijakan dividen (Brigham,

2005).

Melihat kesempatan ini perusahaan jasa di Indonesia menggunakannya untuk

mendapatkan kepercayaan dari para

investor

untuk menambah modal mereka .

Cara yang digunakan oleh perusahaan jasa untuk menarik investor adalah dengan

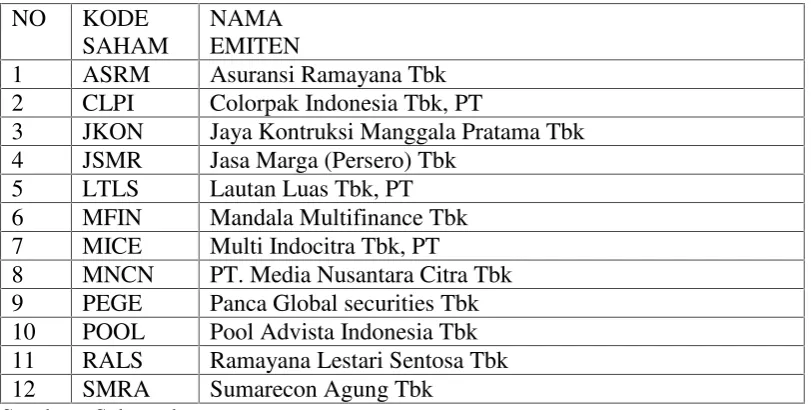

memberikan dividen yang stabil dari tahun ke tahun. Berikut perusahaan yang

secara berturut-turut memberikan dividen dari Tahun 2009 hingga Tahun 2013.

Tabel 1.1 Perusahaan jasa di Indonesia

NO

KODE

SAHAM

NAMA

EMITEN

1

ASRM

Asuransi Ramayana Tbk

2

CLPI

Colorpak Indonesia Tbk, PT

3

JKON

Jaya Kontruksi Manggala Pratama Tbk

4

JSMR

Jasa Marga (Persero) Tbk

5

LTLS

Lautan Luas Tbk, PT

6

MFIN

Mandala Multifinance Tbk

7

MICE

Multi Indocitra Tbk, PT

8

MNCN

PT. Media Nusantara Citra Tbk

9

PEGE

Panca Global securities Tbk

10

POOL

Pool Advista Indonesia Tbk

11

RALS

Ramayana Lestari Sentosa Tbk

12

SMRA

Sumarecon Agung Tbk

3

Besar kecilnya dividen yang akan dibagikan ditentukan melalui rapat umum

pemegang saham yang dilakukan para pemegang saham dan manajemen

perusahaan. Pertimbangan tersebut dengan melihat masalah interen keuangan

perusahaan salah satunya adalah struktur modal perusahaan. Struktur modal

adalah merupakan perimbangan jumlah hutang jangka pendek yang bersifat

permanen, hutang jangka panjang, saham preferen dan saham biasa. Sementara itu

struktur keuangan adalah perimbangan antara total hutang dengan modal sendiri.

Dengan kata lain struktur modal adalah merupakan bagian dari struktur keuangan.

Sartono, 2001 dalam Tita Detiana 2009.

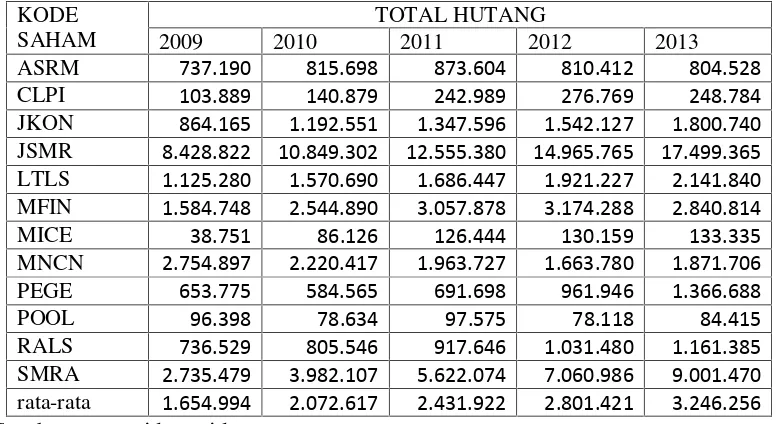

Tabel 1.2 Pertumbuhan Total Hutang Perusahaan Jasa Di Indonesia Tahun 2009

-2013 ( Dalam Jutaan Rupiah)

KODE SAHAM

TOTAL HUTANG

2009 2010 2011 2012 2013

ASRM 737.190 815.698 873.604 810.412 804.528

CLPI 103.889 140.879 242.989 276.769 248.784

JKON 864.165 1.192.551 1.347.596 1.542.127 1.800.740

JSMR 8.428.822 10.849.302 12.555.380 14.965.765 17.499.365

LTLS 1.125.280 1.570.690 1.686.447 1.921.227 2.141.840

MFIN 1.584.748 2.544.890 3.057.878 3.174.288 2.840.814

MICE 38.751 86.126 126.444 130.159 133.335

MNCN 2.754.897 2.220.417 1.963.727 1.663.780 1.871.706

PEGE 653.775 584.565 691.698 961.946 1.366.688

POOL 96.398 78.634 97.575 78.118 84.415

RALS 736.529 805.546 917.646 1.031.480 1.161.385

SMRA 2.735.479 3.982.107 5.622.074 7.060.986 9.001.470

rata-rata 1.654.994 2.072.617 2.431.922 2.801.421 3.246.256

Sumber : www.idx.co.id

Total hutang dari perusahaan jasa yang terdapat pada Tabel 1.2 menunjukan

bahwa total hutang dari perusahaan jasa mengalami kenaikan dari Tahun 2009

hingga 2013. Puncak hutang tertinggi selama lima tahun terdapat pada Tahun

4

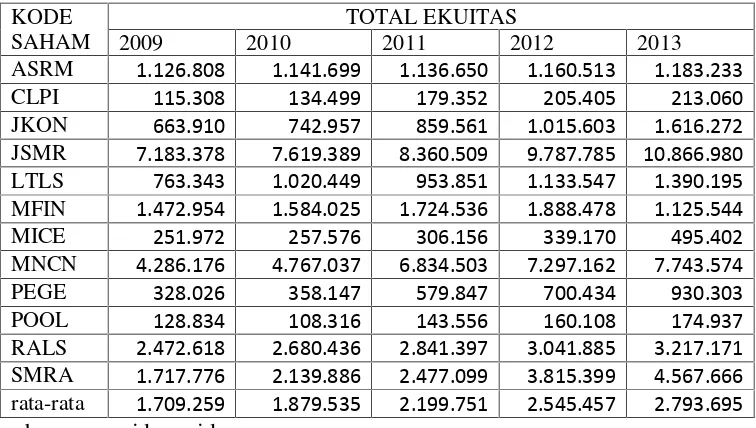

Tabel 1.3 Pertumbuhan Total Ekuitas Perusahaan Jasa Di Indonesia Tahun

2009-2013 (Dalam jutaan Rupiah)

KODE SAHAM

TOTAL EKUITAS

2009 2010 2011 2012 2013

ASRM 1.126.808 1.141.699 1.136.650 1.160.513 1.183.233

CLPI 115.308 134.499 179.352 205.405 213.060

JKON 663.910 742.957 859.561 1.015.603 1.616.272

JSMR 7.183.378 7.619.389 8.360.509 9.787.785 10.866.980

LTLS 763.343 1.020.449 953.851 1.133.547 1.390.195

MFIN 1.472.954 1.584.025 1.724.536 1.888.478 1.125.544

MICE 251.972 257.576 306.156 339.170 495.402

MNCN 4.286.176 4.767.037 6.834.503 7.297.162 7.743.574

PEGE 328.026 358.147 579.847 700.434 930.303

POOL 128.834 108.316 143.556 160.108 174.937

RALS 2.472.618 2.680.436 2.841.397 3.041.885 3.217.171

SMRA 1.717.776 2.139.886 2.477.099 3.815.399 4.567.666

rata-rata 1.709.259 1.879.535 2.199.751 2.545.457 2.793.695

Sumber : www.idx.co.id

Tabel 1.3 merupakan total ekuitas perusahaan jasa selama lima tahun. Total

rata-rata pertumbuhan ekuitas perusahaan jasa mengalami kenaikan yang teratur

selama lima tahun.

Perusahaan yang mempunyai struktur modal dengan komposisi ekuitas lebih

besar dari total hutang menyebabkan meningkatnya dividen karena dengan

tingginya ekuitas menyebabkan para pemegang saham akan menuntut dividen

selain itu perusahaan juga akan membagikan dividen untuk mendapat kepercayaan

dari pemegang saham atau investor oleh karena itu diasumsikan kebijakan dividen

dipengaruhi oleh perubahan struktur modal selain itu perusahaan yang

mempunyai hutang yang tinggi akan mendahulukan kewajibannya untuk

membayarkan hutangnya daripada untuk membagikan dividen kepada para

5

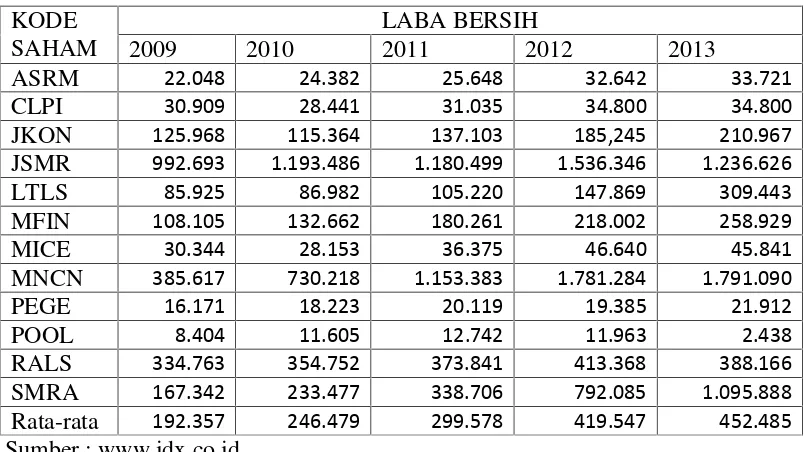

Dividen yang dibagikan bersumber dari penghasilan yang didapat perusahaan dari

kegiatan operasionalnya. Tabel berikut merupakan pertumbuhan laba bersih dari

perusahaan jasa di Indonesia dari Tahun 2009 hingga 2013

Tabel 1.4 Laba Bersih Perusahaan Jasa Di Indonesia Tahun 2009

–

2013 ( Dalam

Jutaan Rupiah)

KODE

SAHAM

LABA BERSIH

2009

2010

2011

2012

2013

ASRM

22.048 24.382 25.648 32.642 33.721CLPI

30.909 28.441 31.035 34.800 34.800JKON

125.968 115.364 137.103 185,245 210.967JSMR

992.693 1.193.486 1.180.499 1.536.346 1.236.626LTLS

85.925 86.982 105.220 147.869 309.443MFIN

108.105 132.662 180.261 218.002 258.929MICE

30.344 28.153 36.375 46.640 45.841MNCN

385.617 730.218 1.153.383 1.781.284 1.791.090PEGE

16.171 18.223 20.119 19.385 21.912POOL

8.404 11.605 12.742 11.963 2.438RALS

334.763 354.752 373.841 413.368 388.166SMRA

167.342 233.477 338.706 792.085 1.095.888Rata-rata

192.357 246.479 299.578 419.547 452.485Sumber : www.idx.co.id

Rata-rata pertumbuhannya selalu meningkat dari tahun 2009 hinga 2013.

Pertumbuhan laba bersih perusahaan jasa di Indonesia mengalami pertumbuhan

yang teratur namun jika dilihat pertumbuhan tertinggi terjadi pada tahun 2011 ke

2012. Jika dilihat kenaikan laba yang besar pada tahun 2012 disertai jumlah total

6

Tabel 1.5 Total Aset Perusahaan Jasa Di Indonesia Tahun 2009

–

2013 (Dalam

jutaan Rupiah)

KODE

SAHAM

TOTAL ASET

2009

2010

2011

2012

2013

ASRM

364.014

457.415

810.254

1.070.925

1.167.762

CLPI

219.198

275.390

454.189

454.189

489.830

JKON

1.538.696

1.952.978

2.207.158

2.557.731

3.417.012

JSMR

16.174.263

18.952.129

20.915.890

24.753.551

28.366.345

LTLS

3.081.130

3.591.139

4.040.298

4.054.774

4.040.298

MFIN

3.128.916

2.057.703

3.782.414

4.062.766

3.966.358

MICE

290.724

371.830

432.600

469.330

628.738

MNCN

7.641.364

8.196.543

8.798.230

8.960.942

9.615.280

PEGE

204.714

367.468

241.131

178.227

199.353

POOL

139.766

147.404

136.584

143.098

145.332

RALS

3.209.210

3.485.982

3.759.043

4.073.365

4.378.556

SMRA

4.460.277

6.139.640

8.099.174

10.876.386

13.659.136

rata-rata

3.371.023

3.832.968

4.473.080

5.137.940

5.839.500

Sumber : www.idx.co.id

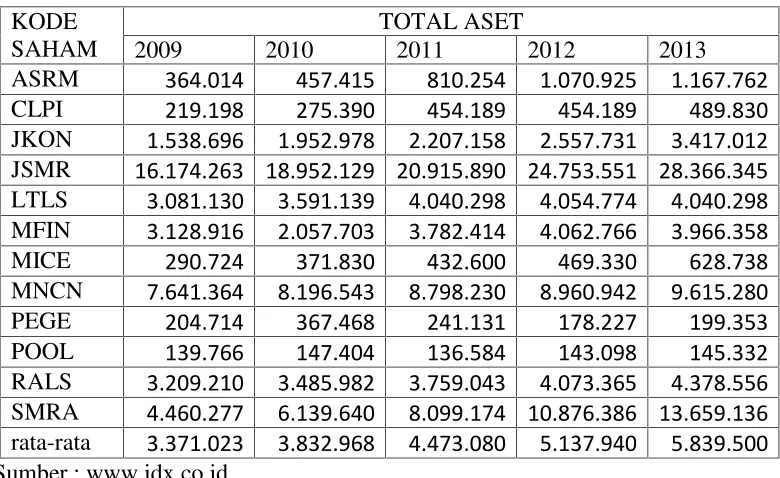

Tabel 1.5 merupakan pertumbuhan total aset dari perusahaan jasa yang ada di

Indonesia. Perkembangan aset perusahaan jasa di Indonesia terus meningkat dari

tahun 2009 hingga 2013. Rata-rata total aset perusahaan jasa mengalami

peningkatan teringgi pada tahun 2013 dengan pertumbuhan yang tinggi dibanding

tahun-tahun sebelumnya. Melihat pertumbuhan aset dari perusahaan jasa

menunjukan bahwa perusahaan jasa di Indonesia mempunyai dana yang cukup

untuk dapat membagikan dividen kepada investor sehingga perusahaan jasa

menjadi pilihan yang cukup tepat bagi investor untuk menanamkan modalnya.

Selain itu perusahaan yang mempunyai kempampuan untuk menghasilkan laba

secara maksimal memiliki potensi yang tinggi untuk dapat memberikan dividen

7

Melihat uraian mengenai fenomena yang telah terjadi dan dinamika penelitian ,

penulis tertarik untuk meneliti dan menganalisis dalam penelitian yang berjudul

“

Pengaruh Struktur Modal Dan Profitabilitas Terhadap

Dividend Payout Ratio

Perusahaan Jasa Di Indonesia

”.

1.2 Rumusan Masalah

Bedasarkan latarbelakang, masalah dalam penelitian ini adalah

“apakah struktur

modal dan profitabilitas berpengaruh secara signifikan terhadap

dividend payout

ratio

pada perusahaan jasa di Indonesia?”

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penulisan

Bedasarkan masalah yang telah dirumuskan, tujuan penelitian ini antara lain

adalah untuk mengetahui hubungan antara struktur modal dan profitabilitas

terhadap

dividend payout ratio

pada perusahaan jasa di Indonesia.

1.3.2 Manfaat Penulisan

Manfaat dari penelitian ini terbagi atas manfaat teoritis dan praktis, yaitu sebagai

berikut:

1. Manfaat teoritis

Sebagai sarana belajar dan memperdalam ilmu pengetahuan mengenai

manajemen keuangan khususnya dalam menganalisa pengaruh struktur

8

2. Manfaat praktis

Diharapkan dapat dimanfaatkan oleh para investor sebagai informasi untuk

mengambil keputusan dalam melakukan investasi ke sebuah perusahaan.

1.4 Kerangka Pemikiran

Dividen merupakan salah satu alasan para investor menanamkan modal ke sebuah

perusahaan namun pada kenyataan perusahaan baru akan membagikan deviden

setelah melalui beberapa pertimbangan dari masalah interen maupun eksteren.

Perusahaan yang mempunyai struktur modal dengan komposisi ekuitas yang

tinggi biasanya dividen yang dibagikan tinggi karena perusahaan dengan

komposisi ekuitas yang berasal dari saham menyebabkan para pemegang saham

menuntut dividen. Selain itu,Perusahaan dengan rasio hutang yang tinggi akan

menyebabkan menurunnya potensi perusahaan untuk memberikan dividen kepada

pemegang saham selain itu perusahaan juga harus memenuhi kewajiban untuk

membayar hutang dari pada membagikan dividen kepada pemegang saham oleh

karena itu rasio hutang memiliki pengaruh negative terhadap dividen yang

diberikan.

Selain dari struktur keuangan,perusahaan akan membagikan dividen kepada

pemegang saham bila perusahaan mendapatkan keuntungan berupa laba.

Perusahaan yang mempunyai laba akan memiliki potensi besar untuk dapat

membagikan dividen kepada pemegang saham karena dividen berasal dari laba

yang didapat oleh perusahaan sehingga ROA memiliki pengaruh positif terhadap

9

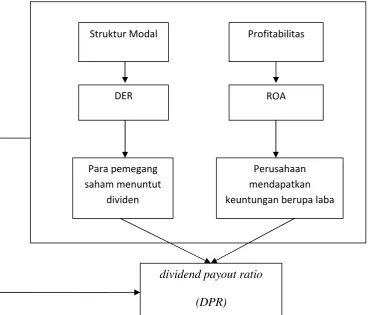

Gambar 1.1 Kerangka pemikiran

1.5 Hipotesis

Bedasarkan penjelasan pada latarbelakang dan kerangka pemikiran maka hipotesis

yang dapat diajukan adalah :

1. Strukur modal (DER) berpengaruh negatif terhadap

Dividend Payout Ratio

(DPR).

2. Profitabilitas (ROA) berpengaruh positif terhadap

Dividend Payout Ratio

(DPR).

Struktur Modal Profitabilitas

DER

(

ROA

Perusahaan mendapatkan keuntungan berupa laba Para pemegang

saham menuntut dividen

dividend payout ratio

BAB II

TINJAUAN PUSTAKA

2.1 Struktur modal

Struktur modal merupakan perimbangan jumlah hutang jangka pendek yang

bersifat permanen, hutang jangka panjang, saham preferen dan saham biasa.

Sementara itu struktur keuangan adalah perimbangan antara total hutang dengan

modal sendiri. Dengan kata lain struktur modal adalah merupakan bagian dari

struktur keuangan

Pada dasarnya tugas manajer keuangan perusahaan adalah berusaha mencari

keseimbangan finansial neraca yang dibutuhkan serta mencari susunan kualitatif

neraca tersebut dengan sebaik-baiknya. Menentukan struktur modal yang optimal,

para manajer keuangan perlu mempertimbangkan beberapa faktor penting sebagai

yaitu Tingkat penjualan, Struktur asset, Tingkat pertumbuhan perusahaan,

Profitabilitas

, Variabel laba dan perlindungan pajak, Skala perusahaan, dan

Kondisi intern perusahaan dan Ekonomi makro. (Sartono, 2001).

Tujuan struktur modal adalah memadukan sumber pendanaan yang digunakan

oleh perusahaan untuk memaksimumkan nilai perusahaan dengan cara

dan menyeimbangkan antara risiko dan tingkat pengembalian. Struktur modal

(penggunaan hutang) merupakan sinyal yang disampaikan oleh manajer ke pasar.

Jika manajer mempunyai keyakinan bahwa prospek perusahaan baik, dan

karenanya ingin agar harga saham meningkat, ia ingin mengkomunikasikan hal

tersebut ke investor. Manajer bisa menggunakan hutang lebih banyak, sebagai

sinyal yang lebih

credible

. Perusahaan yang meningkatkan hutang bisa dipandang

sebagai perusahaan yang yakin dengan prospek perusahaan di masa mendatang.

Investor diharapkan akan menangkap sinyal tersebut, sinyal bahwa perusahaan

mempunyai prospek yang baik. Dengan demikian hutang merupakan tanda atau

sinyal positif (Ross, 1977).

2.1.1 Komponen Struktur Modal

2.1.1.1 Hutang Jangka Panjang

Jumlah hutang di dalam neraca akan menunjukkan besarnya modal pinjaman yang

digunakan dalam operasi perusahaan. Modal pinjaman ini dapat berupa hutang

jangka pendek maupun hutang jangka panjang, tetapi pada umumnya pinjaman

jangka panjang jauh lebih besar dibandingkan dengan hutang jangka pendek.

Menurut Sundjaja dan Barlian (2003), hutang jangka panjang merupakan salah

satu dari bentuk pembiayaan jangka panjang yang memiliki jatuh tempo lebih dari

satu tahun, biasanya 5

–

20 tahun. Pinjaman jangka panjang dapat berupa

pinjaman berjangka seperti pinjaman yang digunakan untuk membiayai kebutuhan

modal kerja permanen, untuk melunasi hutang lain, atau membeli mesin dan

✁ ✂

2.1.1.2 Modal Sendiri

Modal sendiri/equity capital adalah dana jangka panjang perusahaan yang

disediakan oleh pemilik perusahaan (pemegang saham), yang terdiri dari berbagai

jenis saham (saham preferen dan saham biasa) serta laba ditahan (Sundjaja. 2003).

Pendanaan dengan modal sendiri akan menimbulkan

opportunity cost

.

Keuntungan dari memiliki saham perusahaan bagi

owner

adalah control terhadap

perusahaan. Namun, return yang dihasilkan dari saham tidak pasti dan pemegang

saham adalah pihak pertama yang menanggung resiko perusahaan. Modal sendiri

atau ekuitas merupakan modal jangka panjang yang diperoleh dari pemilik

perusahaan atau pemegang saham. Modal sendiri diharapkan tetap berada dalam

perusahaan untuk jangka waktu yang tidak terbatas sedangkan modal pinjaman

memiliki jatuh tempo.

Penelitian inimenggunakan proksi

Debt To Equity Ratio (DER)

yaitu dengan

membandingkan jumlah total ekuitas dengan total hutang.

2.1.3 Debt To Equity Ratio (DER)

Debt To Equity Ratio (DER)

digunakan untuk mencerminkan variabel struktur

modal perusahaan. Rasio ini menggambarkan seberapa besar modal perusahaan

dibiayai dari biaya asing. Biaya asing disini adalah total hutang yang digunakan

perusahaan sebagai biaya operasional perusahaan.

Debt To Equity Ratio (DER)

✄ ☎

DER dengan angka dibawah 1.00, mengindakasikan bahwa perusahaan memiliki

hutang yang lebih kecil dari ekuitas yang dimilikinya. Investor harus jeli dalam

melihat DER , jika total hutangnya lebih besar dari pada ekuitas, maka investor

harus lihat lebih lanjut apakah hutang lancar atau hutang jangka panjang yang

lebih besar.

•

Jika jumlah hutang lancar lebih besar dari pada hutang jangka panjang,

keadaan ini masih bisa diterima, karena besarnya hutang lancar sering

disebabkan oleh hutang operasi yang bersifat jangka pendek.

•

Jika hutang jangka panjang yang lebih besar, maka dikuatirkan perusahaan

akan mengalami gangguan likuiditas dimasa yang akan datang. Selain itu

laba perusahaan juga semakin tertekan akibat harus membiayai bunga

pinjaman tersebut.

•

Beberapa perusahaan yang memiliki DER lebih dari satu, hal ini sangat

menganggu pertumbuhan kinerja perusahaanya juga menganggu

pertumbuhan harga sahamnya. Karena itu sebagian besar para investor

menghindari perusahaan yang memiliki angka DER lebih dari 2.

2.2 Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan untuk mendapatkan laba

(keuntungan) dalam suatu periode tertentu. Pengertian yang sama disampaikan

oleh Husnan (2001) bahwa Profitabilitas adalah kemampuan suatu perusahaan

dalam menghasilkan keuntungan (profit) pada tingkat penjualan, aset, dan modal

✆ ✝

merupakan kemampuan perusahaan menghasilkan laba (profit) yang akan menjadi

dasar pembagian dividen

perusahaan.Profitabilitas suatu perusahaan akan mempengaruhi kebijakan para investor atas

investasi yag dilakukan. Kemampuan peurusahaan untuk menghasilkan laba akan

dapat menarik para investor untuk menanamkan dananya guna memperluas

usahanya, sebaliknya tingkat profitabilitas yang rendah akan menyebabkan para

investor menarik dananya. Sedangkan bagi perusahaan itu sendiri profitabilitas

dapat digunakan sebagai evaluasi atas efektivitas pengelolaan badan usaha

tersebut.

2.2.1 Return To Asset (ROA)

Pengembalian atas total aktiva merupakan ukuran efisiensi operasi yang relevan.

Nilai ini mencerminkan pengembalian perusahaandari seluruh aktiva (pendanaan)

yang diberikan pada perusahaan. Ukuran ini tidak membedakan pengembalian

berdasarkan sumber pendanaan .dengan menghilangkan dampak sumber

pendanaan aktiva, analisis berpusat pada evaluasi dan peramalan kinerja operasi

(John, Subramanyam dan Halsey 2003: 65)

Return on assets

(ROA) merupakan salah satu rasio profitabilitas yang dapat

mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang

digunakan.

Return on assets

merupakan perbandingan antara laba dengan total

aktiva yang dimiliki perusahaan.

Return on assets

(ROA) yang positif

menunjukkan bahwa dari total aktiva yang dipergunakan untuk beroperasi,

perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya apabila

return

✞ ✟

perusahaan mendapatkan kerugian. Jadi jika suatu perusahaan mempunyai ROA

yang tinggi maka perusahaan tersebut berpeluang besar dalam meningkatkan

pertumbuhan. Tetapi jika total aktiva yang digunakan perusahaan tidak

memberikan laba maka perusahaan akan mengalami kerugian dan akan

menghambat pertumbuhan.

Baik

profit margin

maupun

total asset turnover

tidak dapat memberikan

pengukuran yang memadai atas efektivitas keseluruhan perusahaan.

Profit

margin

tidak memperhitungkan penggunaan aktiva ,sementara total asset turnover

tidak memperhitungkan profitabilitas dalam penjualan. Rasio

return on

asset

atau

return on investment

mengatasi kedua kelemahan tersebut. Peningkatan

kemampuan perusahaan dapat terjadi jika ada peningkatan

profit margin

atau

peningkatan

total asset turn over

atau keduanya. Dua perusahaan dengan

profit

margin

dan

total asset turnover

yang berbeda dapat saja memiliki rasio ROA yang

sama.(Van Horne 2005:225)

2.3 Kebijakan Deviden

Dividen adalah pembagian laba yang dilakukan oleh suatu perseroan kepada para

pemegang saham. Dividen dibagikan dalam jumlah yang sama untuk setiap

lembar sahamnya dan besarnya dividen tergantung pada sisa keuntungan setelah

dikurangi dengan potongan-potongan yang telah ditentukan dalam akta pendirian

dan juga tergantung dari keputusan Rapat Umum Pemegang Saham (RUPS).

Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan

dibagikan kepada para pemegang saham sebagai dividen atau akan ditahan dalam

✠6

Menurut Husnan (2001), kebijakan dividen suatu perusahaan menyangkut tentang

masalah penggunaan laba yang menjadi hak para pemegang saham. Laba tersebut

dapat dibagikan pada pemegang saham sebagai dividen atau dapat ditahan sebagai

laba ditahan (

retained earnings

). Menurut Brigham dan Houston (2006) kebijakan

dividen optimal sebuah perusahaan harus mencapai suatu keseimbangan diantara

dividen saat ini dan pertumbuhan di masa depan sehingga dapat memaksimalkan

harga saham.

Saxena (1999) dalam Puspita (2009) mengemukakan bahwa isu tentang dividen

sangat penting dengan berbagai yaitu. Pertama, perusahaan menggunakan dividen

sebagai cara untuk memperlihatkan kepada pihak luar atau calon investor

sehubungan dengan stabilitas dan prospek pertumbuhan perusahaan di masa yang

akan datang. Kedua, dividen memegang peranan penting pada struktur

permodalan perusahaan.

2.3.1 Teori Dividen Tidak Relevan

Modigliani dan Miller (MM) berpendapat, nilai suatu perusahaan tidak ditentukan

oleh besar kecilnya Dividend Payout Ratio, tapi ditentukan oleh laba bersih

sebelum pajak dan kelas risiko perusahaan. Jadi menurut MM, dividen tidak

relevan untuk diperhitungkan karena tidak akan meningkatkan kesejahteraan

pemegang saham. Menurut MM kenaikan nilai perusahaan dipengaruhi oleh

kemampuan perusahaan untuk mendapatkan keuntungan atau earning power dari

asset perusahaan.

Beberapa ahli menentang pendapatan MM tentang dividen tidak relevan dengan

17

perusahaan. Modal sendiri dapat berasal dari laba ditahan dan menerbitkan saham

biasa baru. Jika modal sendiri berasal dari laba ditahan, biaya modal sendiri

sebesar Ks (biaya modal sendiri dari laba ditahan). Tapi bila berasal dari saham

biasa baru, biaya modal sendiri adalah Ke (biaya modal sendiri dari saham biasa

baru). Jika ada pajak maka penghasilan investor dari dividen dan dari capital gains

(kenaikan harga saham) akan dikenai pajak. Seandainya tingkat pajak untuk

dividen dan capital gains adalah sama, investor cenderung lebih suka menerima

capital gains dari pada dividen karena pajak pada capital gains baru dibayar saat

saham dijual dan keuntungan diakui.

2.3.2 Teori the bird in the hand

Gordon dan Lintner menyatakan bahwa biaya modal sendiri perusahaan akan naik

jika Dividend Payout rendah karena investor lebih suka menerima dividen dari

pada capital gains. Menurut mereka, investor memandang dividend yield lebih

pasti dari pada capital gains yield. Perlu diingat bahwa dilihat dari sisi investor,

biaya modal sendiri dari laba ditahan (Ks) adalah tingkat keuntungan yang

disyaratkan investor pada saham. Ks adalah keuntungan dari dividen (dividend

yield) ditambah keuntungan dari capital gains (capital gains yield).

Kebanyakan pemilik saham lebih menyukai pembayaran dividen saat ini daripada

menundanya untuk direalisir dalam bentuk “capital gain” nanti. Tarif pajak untuk

“capital gain” memang sering lebih

rendah daripada untuk dividen, namun para

pemilik saham banyak yang lebih menyukai dividen saat ini, karena dengan

pembayaran dividen sekarang maka penerimaan uang tersebut sudah pasti,

18

Menurut Modigliani dan Miller pendapat Gordon dan Lintner merupakan suatu

kesalahan, karena akhirnya investor akan kembali menginvestasikan dividen yang

diterima pada perusahaan yang sama atau perusahaan yang memiliki resiko yang

hampir sama.

2.3.3 Teori perbedaan pajak

Teori ini diajukan oleh Litzenberger dan Ramaswamy menyatakan bahwa karena

adanya pajak terhadap keuntungan dividen dan capital gains, para investor lebih

menyukai capital gains karena dapat menunda pembayaran pajak. Oleh karena itu

investor mensyaratkan suatu tingkat keuntungan yang lebih tinggi pada saham

yang memberikan dividend yield tinggi, capital gains yield rendah dari pada

saham dengan dividend yield rendah, capital gains yield tinggi. Jika pajak atas

dividend lebih besar dari pajak atas capital gains, perbedaan ini akan makin terasa.

Suatu teori yang menyatakan bahwa karena adanya pajak terhadap dividen dan

capital gains maka para investor lebih menyukai capital gains karena dapat

menunda pembayaran pajak.

2.3.4 Teori Signaling Hypothesis

Menyatakan bahwa, jika ada kenaikan dividen sering kali diikuti dengan kenaikan

harga saham

.

Terdapat bukti empiris bahwa jika ada kenaikan dividen, sering

diikuti dengan kenaikan harga saham. Sebaliknya pernurunan dividen pada

umumnya menyebabkan harga saham turun. Fenomena ini dapat dianggap sebagai

bukti bahwa para investor lebih menyukai dividen dari pada capital gains. Tapi

MM berpendapat bahwa suatu kenaikan dividen yang diatas biasanya merupakan

19

suatu penghasilan yang baik diveden masa mendatang. Sebaliknya, suatu

penurunan dividen atau kenaikan dividen yang dibawah kenaikan normal

(biasanya) diyakini investor sebagai suatu sinyal bahwa perusahaan menghadapi

masa sulit dividen waktu mendatang. Seperti teori dividen yang lain , teori

Signaling Hypotesis ini juga sulit dibuktikan secara empiris. Adalah nyata bahwa

perubahan dividen mengandung beberapa informasi. Tapi sulit dikatakan apakah

kenaikan dan penurunan harga setelah adanya kenaikan dan penurunan dividen

semata-mata disebabkan oleh efek sinyal atau disebabkan karena efek sinyal dan

preferensi terhadap dividen.

2.3.5 Teori Clientele Effect

Teori ini menyatakan bahwa kelompok (clientele) pemegang saham yang berbeda

akan memiliki preferensi yang berbeda terhadap kebijakan dividen perusahaan.

Kelompok pemegang saham yang membutuhkan penghasilan pada saat ini lebih

menyukai suatu Dividend Payout Ratio yang tinggi. Sebaliknya kelompok

pemegang saham yang tidak begitu membutuhkan uang saat ini lebih senang jika

perusahaan menahan sebagian besar laba bersih perusahaan.

Jika ada perbedaan pajak bagi individu (misalnya orang lanjut usia dikenai pajak

lebih ringan) maka pemegang saham yang dikenai pajak tinggi lebih menyukai

capital gains karena dapat menunda pembayaran pajak. Kelompok ini lebih

senang jika perusahaan membagi dividen yang kecil. Sebalinya kelompok

pemegang saham yang dikenai pajak relatif rendah cenderung menyukai dividen

yang besar. Bukti empiris menunjukkan bahwa efek dari Clientele ini ada. Tapi

20

demikian sebaliknya. Efek Clientele ini hanya mengatakan bahwa bagi

sekelompok pemegang saham, kebijakan dividen tertentu lebih menguntungkan

mereka.

2.3.6 Dividend Payout Ratio

Menurut Sutrisno (2005)

Dividend Payout Ratio

adalah persentase laba yang

dibagikan sebagai dividen, dimana semakin besar

Dividend Payout Ratio

semakin

kecil porsi dana yang tersedia untuk ditanamkan kembali ke perusahaan sebagai

laba ditahan.

DPR

pada hakikatnya adalah menentukan porsi keuntungan yang

akan dibagikan kepada para pemegang saham, dan yang akan ditahan sebagai

bagian dari laba ditahan.

2.4 Hubungan Struktur Modal Terhadap

Dividend Payout Ratio

Perusahaan dengan struktur modal dengan komposisi hutang yang tinggi

berpengaruh negatif terhadap kebijakan deviden. Perusahaan yang mendanai

modal berasal dari hutang eksternal akan menurunkan dividen untuk membayar

kewajiban membayar hutangnya. Perusahaan yang mempunyai komposisi modal

yang berasal dari saham dan bukan dari hutang eksternal akan meningakatkan

dividen karena perusahaan akan berpotensi besar membagikan dividen untuk

memepertahankan dan mendapatkan kepercayaan para pemegang saham oleh

21

2.5 Hubungan Profitabilitas Terhadap

Devidend Payout Ratio

Perusahaan dengan kemampuan untuk menghasilkan

profit

dari asset dan modal

perusahaan akan membuat perusahaan berpotensi memberikan dividen kepada

pemegang saham. Selain itu ROA adalah salah satu cara bagi para manajer

melihat keadaan perusahaan untuk menetapkan kebijakan dividen.

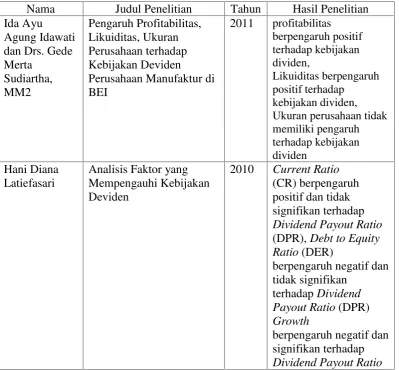

2.6 Penelitian Terdahulu

Terdapat penelitian terdahulu yang meneliti tentang faktor yang mempengaruhi

[image:42.595.115.515.382.752.2]kebijakan deviden

Tabel 2.1 Ringkasan penelitian terdahulu yang relevan

Nama

Judul Penelitian

Tahun

Hasil Penelitian

Ida Ayu

Agung Idawati

dan Drs. Gede

Merta

Sudiartha,

MM2

Pengaruh Profitabilitas,

Likuiditas, Ukuran

Perusahaan terhadap

Kebijakan Deviden

Perusahaan Manufaktur di

BEI

2011

profitabilitas

berpengaruh positif

terhadap kebijakan

dividen,

Likuiditas berpengaruh

positif terhadap

kebijakan dividen,

Ukuran perusahaan tidak

memiliki pengaruh

terhadap kebijakan

dividen

Hani Diana

Latiefasari

Analisis Faktor yang

Mempengauhi Kebijakan

Deviden

2010

Current Ratio

(CR) berpengaruh

positif dan tidak

signifikan terhadap

Dividend Payout Ratio

(DPR),

Debt to Equity

Ratio

(DER)

berpengaruh negatif dan

tidak signifikan

terhadap

Dividend

Payout Ratio

(DPR)

Growth

22

(DPR),

Collateralizable

Assets

(COL)

berpengaruh positif dan

signifikan terhadap

Dividend Payout

Ratio

(DPR),

Return on

Equity

(ROE)

berpengaruh positif dan

tidak signifikan

terhadap

Dividend

Payout Ratio

(DPR)

Tita deitiana

Faktor Yang

Mempengaruhi Kebijakan

Deviden

2009

DER tidak berpengaruh

terhadap DPR, EPS

berpengaruh positif

terhadp DPR, PER

berpengaruh positif

terhadap DPR, ROA

tidak berpengaruh

terhadap DPR, CR tidak

berpengaruh terhadap

DPR, NPM tidak

berpengaruh terhadap

DPR, ITO tidak

berpengaruh terhadap

DPR, ROE tidak

berpengaruh terhadap

DPR

Ita Lopolusi

Analisis Faktor Yang

Mempengaruhi Kebijakan

Deviden Sektor

Manufaktur Yang

Terdaftar BEI

2013

Pofitabilitas tidak

berpengaruh terhadap

DPR, Likuiditas tidak

berpengaruh terhadp

DPR, Ukuran

BAB III

METODE PENELITIAN

3.1 Obyek Penelitian

Obyek penelitian ini adalah kebijakan dividen perusahaan jasa yang ada di

Indonesia. Penelitian ini menggunakan variabel bebas (

Independent Variable

)

antara lain, struktur modal dan profitabilitas perusahaan jasa di Indonesia.

Kemudian, untuk variabel terikat (

Dependent Variable

) menggunakan

dividend

payout ratio

perusahaan jasa di Indonesia.

3.2 Jenis Dan Sumber Data

Jenis data yang akan digunakan dalam penelitian ini berupa data sekunder yang

bersumber dari laporan keuangan dan

annual report

perusahaan jasa yang

dipublikasi di situs perusahaan yang menjadi sampel dan data dividen perusahaan

jasa yang dipublikasikan melalui www.sahamok.com dan www.idx.co.id . Data

sekunder adalah data yang dikumpulkan tidak hanya untuk keperluan riset semata

24

3.3 Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini menggunakan metode, yaitu :

1. Penelitian Lapangan

Merupakan metode pengumpulan data melalui instasi atau lembaga yang

berkaitan dan

website

yang berkaitan dengan pokok bahasan penelitian.

2. Penelitian Kepustakaan

Penelitian ini dilakukan dengan cara membaca, mempelajari dan menelaah

berbagai literatur antara lain, buku, makalah ilmiah, jurnal ilmiah, surat kabar, dan

lainnya yang berhubungan dengan penelitian untuk memperoleh landasan teoritis

yang komprehensif tentang perusahaan jasa di Indonesia.

3.4 Populasi Dan Sampel Penelitian

Populasi dalam penelitian ini adalah Perusahaan jasa yang terdatar di Bursa Efek

Indonesia (BEI) pada tahun 2009-2013. Sampel penelitian diambil secara

purposive sampling

yaitu metode dimana pemilihan sampel pada karakteristik

populasi yang sudah diketahui sebelumnya dengan kriteria sebagai berikut :

1. Perusahaan

go public

pada industri jasa yang ada di situs resmi

www.idx.co.id

2. Perusahaan jasa tersebut membuat laporan keuangan tahunan pada Tahun

2010 hingga 2013 dan telah dipublikasikan di situs perusahaan terkait.

25

Tabel 3.1 Daftar perusahaan jasa yang menjadi sampel penelitian

NO

KODE

SAHAM

NAMA

EMITEN

1

ASRM

Asuransi Ramayana Tbk

2

CLPI

Colorpak Indonesia Tbk, PT

3

JKON

Jaya Kontruksi Manggala Pratama Tbk

4

JSMR

Jasa Marga (Persero) Tbk

5

LTLS

Lautan Luas Tbk, PT

6

MFIN

Mandala Multifinance Tbk

7

MICE

Multi Indocitra Tbk, PT

8

MNCN

PT. Media Nusantara Citra Tbk

9

PEGE

Panca Global securities Tbk

10

POOL

Pool Advista Indonesia Tbk

11

RALS

Ramayana Lestari Sentosa Tbk

12

SMRA

Sumarecon Agung Tbk

Sumber : www.idx.co.id

3.5 Variabel Penelitian dan Definisi Operasional Variabel

3.5.1 Variabel Penelitian

Variabel yang akan digunakan dalam penelitian ini, yaitu :

1. Variabel Dependen

Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh

variabel independen (Bambang Supomo,1999:63). Dalam penelitian ini variabel

dependen adalah

Dividend Payout Ratio

(DPR)

2. Variabel Independen

Variabel independen adalah tipe variabel yang menjelaskan atau mempengaruhi

variabel yang lain. Variabel independen yang akan diuji dalam penelitian ini

adalah variabel struktur modal yang diproksikan dengan

Debt To Equity Ratio

dan

26

3.5.2 Definisi Operasional Variabel

3.5.2.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah kebijakan deviden yang

diproksikan dengan

Deviden Payout Ratio

(DPR).

DPR

pada hakikatnya adalah

menentukan porsi keuntungan yang akan dibagikan kepada para pemegang saham,

dan yang akan ditahan sebagai bagian dari laba ditahan. DPR dapat dihitung

dengan menggunakan rumus berikut :

=

×

%

3.5.2.2 Variabel Independen

1.

Struktur Modal (DER)

Rasio hutang atau

Debt To Equity Ratio

(

Debt to Total Equity Ratio

) digunakan

untuk mencerminkan variabel struktur modal perusahaan.

Debt to total equity

merupakan rasio antara total hutang (

total debts

) baik hutang jangka pendek

(

current liability

) maupun hutang jangka panjang (

long term debt

) terhadap total

ekuitas (

total equity

).

\

27

2.

Profitabilitas (

ROA)

Return on assets

(ROA) merupakan salah satu rasio profitabilitas yang dapat

mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang

digunakan.

Return on assets

merupakan perbandingan antara laba dengan total

aktiva yang dimiliki perusahaant:

=

×

%

3.6 Alat Analisis

Dalam penelitian ini menggunakan analisis data kuantitatif yaitu dalam

melakukan analisis kuantitatif, perlu memahami bentuk statistik yang digunakan

dalam penelitian sebelum memulai analisis data statistik merupakan alat bantu

yang digunakan peneliti untuk mendeskripsikan, menjelaskan dan memahami

hubungan antara variabel-variabel yang diteliti. Teknik analisis data dalam

penelitian kuantitatif menggunakan analisis statistik. Analisis statistik adalah cara

untuk mengolah informasi data (kuantitatif) yang berhubungan dengan

angka-angka , bagaimana mencari, mengumpul, mengolah data, sehingga sampai

menyajikan data dalam bentuk sederhana dan mudah untuk dibaca atau data yang

diperoleh dapat dimaknai (diinterpretasikan). Analisis statistik yang digunakan

dalam proses analisis data kuantitatif yaitu analisis Statistik Deskriptif (

Descrptive

28

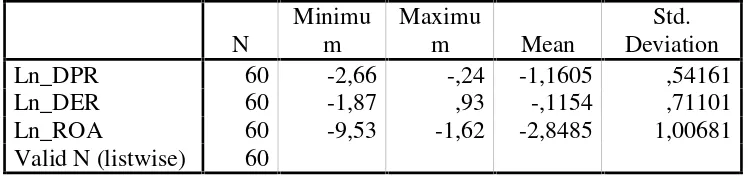

Tabel 3.2 Statistik Deskriptif

Descriptive Statistics

N

Minimu

m

Maximu

m

Mean

Std.

Deviation

Ln_DPR

60

-2,66

-,24

-1,1605

,54161

Ln_DER

60

-1,87

,93

-,1154

,71101

Ln_ROA

60

-9,53

-1,62

-2,8485

1,00681

[image:49.595.111.486.154.243.2]Valid N (listwise)

60

Tabel 3.2 menunjukkan hasil dari analsisis statistik deskriptif. Terdapat 60 sampel

DPR dengan standar deviasi sebesar 0, 54161 dan rata-rata sebesar -1,1605. Selain

itu, sampel DER dengan jumlah sampel sebanyak 60 memiliki standar deviasi

sebesar 0,71101dan rata-rata sebesar -0,1154. Sampel ROA berjumlah 60 dengan

standar deviasi sebesar 1,00681 dan rata-rata sebesar -2,8485.

3.6.1 Uji Asumsi Klasik

Pengujian yang perlu dilakuka dalam suatu penelitian statistik parametrik adalah

pengujian terhadap penyimpangan asumsi klasik yang terdiri dari uji

multikolinearitas, heteroskedastisitas, autokolerasi, dan normalitas. Pengujian

yang terdapat penyimpangan terhadap asumsi klasik perlu untuk diatasi, salah satu

cara yaitu dengan dilakukannya transformasi data sehingga hasil analisis akan

lebih akurat. Uji asumsi klasik tersebut dapat dijelaskan sebagai berikut:

3.6.1.1 Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah dalam model regresi, variabel

29

digunakan untuk menguji normalitas residual adalah dengan uji statistik

[image:50.595.114.491.187.317.2]non-parametrik Kolmogorov-Smirnov (Imam Ghozali, 2011: 160).

Tabel 3.3 Uji statistik Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Ln_DPR Ln_DER Ln_ROA

N 60 60 60

Normal Parameters(a,b) MeanStd. Deviation -1,1605 -,1154 -2,8485

,54161 ,71101 1,00681

Most Extreme Differences

Absolute ,101 ,170 ,196

Positive ,061 ,095 ,196

Negative -,101 -,170 -,190

Kolmogorov-Smirnov Z ,785 1,314 1,516

Asymp. Sig. (2-tailed) ,568 ,063 ,020

a Test distribution is Normal. b Calculated from data.

Hasil dari Kolmogorov-Smirnov menunjukkan nilai 0,20 yang berarti bahwa nilai

ini berada di atas 0.05 dengan demikian dapat disimpulkan bahwa model tidak

terkena masalah normalitas.

3.6.1.2 Uji Multikolinearitas

Multikolinearitas adalah adanya suatu hubungan linier yang sempurna antara

beberapa atau semua variabel independen. Uji Multikolinearitas bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel bebas (Ghozali, 2005). Adapun beberapa metode yang sering digunakan

untuk mendeteksi adanya multikolinearitas, yaitu:

1.Mengamati nilai R2, F hitung, dan T hitung.Jika nilai R2 dan F hitung tinggi

sementara nilai t hitung banyak yang tidak signifikan, maka pada model regresi

30

2. Mengamati nilai korelasi antara dua variabel independen. Jika nilai korelasi

antara dua variabel independen yang melebihi 0,8 maka model regresi

diindikasikan ada multikolinearitas (Gujarti,2003).

3. Mengamati nilai VIF. Jika nilai VIF melebihi nilai 10, maka model regresi

[image:51.595.111.497.310.390.2]diindikasikan terdapat multikolinearitas (Ariyanto,dkk,2005).

Tabel 3.4 Pengujian Multikolinearitas

Coefficients(a)

Model

Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -1,427 ,212

Ln_DER -,299 ,098 -,392 ,906 1,104

Ln_ROA -,081 ,069 -,151 ,906 1,104

a Dependent Variable: Ln_DPR

Tabel 3.4 menunjukkan hasil uji multikolinearitas yaitu Ln_DER memiliki nilai

VIF sebesar 1,104 dengan nilai

tolerance

sebesar 0,906 dan Ln_ROA memiliki

nilai VIF sebesar 1,104 dengan nilai

tolerance

sebesar 0,906. Berdasarkan nilai

tersebut, maka dapat disimpulkan tidak terjadi gejala multikolinearitas antara

variabel independen, maka dapat dilakukan analisis lebih lanjut dengan

31

3.6.1.3 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem

autokorelasi. Untuk mendeteksi masalah autokorelasi pada model regresi di SPSS

dapat diamati melalui uji Durbin-Watson (DW).

Hipotesis nol

Jika

Tidak ada autokorelasi positif

Tidak ada autokorelasi positif

Tidak ada autokorelasi negatif

Tidak ada autokorelasi negatif

Tidak ada autokorelasi positif atau negative

0 < dw < d1

d1

≤ dw ≤ du

4- d1 < dw < 4

4

–

d1 < dw

≤ 4 –

d1

du < dw< 4-du

-

Bila nilai DW terletak antara batas atas atau

super bound

(du) dan (4

–

du),

maka koefisien autokorelasi sama dengan nol, bererti tidak ada outokorelasi.

-

Bila nilai DW lebih rendah dari pada batas bawah atau

lower bound

(d1),

maka koefisien korelasi lebih besar dari pada nol, berarti ada autokorelasi

positip.

-

Bila nilai DW lebih besar dari pada (4

–

d1), maka koefisien autokorelasi

lebih kecil dari pada nol, berarti ada autokorelasi negatif.

-

Bila nilai DW terletak diantara batas atas (du) dan batas bawah (d1) atau DW

32

Tabel 3.5 Uji Autokorelasi

Model Summary(b)

a Predictors: (Constant), Ln_ROA, Ln_DER

[image:53.595.153.475.154.200.2]b Dependent Variable: Ln_DPR

Tabel 3.5 menunjukkan hasil dari uji autokorelasi model regresi dengan nilai

Durbin-Watson sebesar 1,535. Nilai tersebut akan dibandingkan dengan nilai tabel

yang menggunakan nilai signifikansi 5%, jumlah sampel sebanyak 60 (n = 60)

dan jumlah variabel independen sebanyak 2 (k = 2), maka dari tabel statistik

Durbin-Watson didapatkan nilai batas bawah (DL) sebesar 1,490 dan nilai batas

atas (DU) sebesar 1.641. Oleh karena itu, nilai (DW) lebih besar dari 1,490 dan

lebih besar dari 4

–

1.641 atau dapat dinyatakan bahwa 1.490 < 1.535< 2.359 (du

< dw < 4

–

du). Dengan demikian dapat disimpulkan tidak terdapat autokorelasi

baik positif maupun negatif.

3.6.1.4 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang

lain. Jika varian dari residual satu pengamatan ke pengamatan yang lain tetap,

maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas.

Model regresi yang baik adalah yang Homokedastisitas atau tidak terjadi

Heterokedastisitas (Ghozali, 2005). Untuk mendeteksi adanya multikolinearitas

Model R

R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

33

yaitu dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen)

yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya gejala

Heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu

pada grafik

scatterplot

antar SRESID dan ZPRED. Dimana sumbu Y adalah Y

yang telah diprediksi dan sumbu X adalah residual (Y prediksi-Y sesungguhnya

yang sudah di

studentized

) (Ghozali,2005). Dasar kriteria analisis sebagai berikut :

a. Jika terdapat pola tertentu, yaitu jika titik-titiknya membentuk pola

tertentu dan teratur (bergelombang, melebar kemudian menyempit) maka

diindikasikan terdapat masalah Heteroskedastisitas.

b. Jika tidak terdapat pola yang jelas, yaitu titik-titiknya menyebar maka

[image:54.595.124.466.476.690.2]diindikasikan tidak terdapat masalah Heteroskedastisitas.

Gambar 3.1 Uji Heteroskedastisitas

4 3 2 1 0 -1 -2 -3

Regression Studentized Residual 2 1 0 -1 -2 -3 R e g re s s io n S ta n d a rd iz e d P re d ic te d V a lu e

34

Gambar 3.1 menunjukkan hasil uji heteroskedastisitas pada model regresi

berganda yang digunakan dalam penelitian. Terlihat titik-titik pada gambar

tersebut tidak membentuk pola yang teratur, tetapi terpencar dengan baik diatas

angka 0 maupun dibawah angka 0 pada sumbu Y. Berdasarkan gambar diatas,

maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas, sehingga model

regresi dapat digunakan dalam penelitian.

3.6.2 Analisis Regresi Linier Berganda

Teknik regresi linier digunakan dalam penelitian ini untuk mengetahui hubungan

antara variabel terikat/

dependen

dengan dua atau lebih variabel bebas/

independen

. Rumus dari regresi linier berganda sebagai berikut:

Y =

a

+

b

1X1+

b

2X2+

e

Dimana:

Y =

Dividend Payout Ratio

(DPR)

X

1= Struktur Modal (

DER

)

X

2= Profitabilitas (

ROA

)

a

= Konstanta

b

1= Koefisien korelasi Struktur Modal (

DER

)

b

2= Koefisien korelasi Profitabilitas (

ROA

)

35

3.6.2.1 Mencari

koefisien

korelasi

ganda

antara

Struktur

Modal,

Profitabilitas dengan Devidend Payout Ratio.

Hal ini dilakukan untuk mengetahui pengaruh variabel bebas/

independen

secara

bersama-sama terhadap variabel terikat/

dependen

apakah mempunyai pengaruh

positif atau pengaruh negatif. Koefisien korelasi dihitung dengan rumus :

R

y(1,2)=

Keterangan :

R

y (1,2,3,4)=

Koefisien korelasi antara

Dividend Payout Ratio

, Profitabilitas

dengan Struktur Modal.

a

1=

Koefisien Struktur Modal (

DER)

a

2=

Koefisien Profitabilitas (

ROA

)

∑ X

1Y =

Jumlah antara Struktur Modal dengan

Dividend Payout Ratio

∑ X

2Y =

Jumlah antara Struktur Kepemilikan dengan

Dividend PayoutRatio

∑ Y

2=

Jumlah kuadrat kriterium

Dividend Payout Ratio

3.6.2.2 Mencari Koefisien Determinasi Ganda (R

2) antara Struktur Modal

dan Profitabilitas dengan

Dividend Payout Ratio

Koefisien determinasi ini dilakukan untuk menghitung besarnya kontribusi

variabel Struktur Modal dan Profitabilitas secara simultan terhadap Kebijakan

Deviden. Koefisien determinasi juga menunjukkan tingkat ketepatan garis regresi.

36

R

2(1,2,)=

( )

Keterangan:

R

2(1,2,)=

Koefisien determinasi antara

Dividend Payout Ratio

, Profitabilitas

dengan Struktur Modal

a

1=

Koefisien Struktur Modal (

DER)

a

2=

Koefisien Profitabilitas (

ROA

)

∑ X

1Y =

Jumlah antara Struktur Modal dengan

Dividend Payout Ratio

,

∑ X

2Y =

Jumlah antara Profitabilitas dengan

Dividend PayoutRatio

∑ Y

2=

Jumlah kuadrat kriterium

Dividend Payout Ratio

,

3.6.3

Pengujian Hipotesis

3.6.3.1 Uji Statistik F

Uji ini digunakan untuk menguji pengaruh variabel independen terhadap variabel

dependen seca