i ABSTRAK

PENGARUH CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA AKRUAL DAN REAL

(Study Empiris pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia) Oleh

Uum Riyana

Tujuan penelitian ini untuk memperoleh bukti empiris tentang pengaruh corporategovernance yang di lihat dari indikator komisaris independen, kepemilikan institusional, kepemilikan manajerial, komite audit terhadap manajemen laba akrual dan real pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2012.

Penentuan sampel dilakukan dengan meggunakan metode purposive sampling berdasarkan metode ini terdapat 112 sampel untuk Y1 dan 96 sampel untuk Y2. Tehnik analisis yang digunakan dalam penelitian ini adalah analisis regresi liniear berganda.

Hasil penelitian ini menunjukan bahwa secara bersama-sama corporategovernance berpengaruh terhadap mnajemen laba akrual dan real. Ada pun untuk hasil pengujian di masing-masing variabel proporsi komisaris independen berpengaruh negatif dan tidak signifikan terhadap manajemen laba akrual. Tingkat kepemilikan institusional berpengaruh negatif dan tidak signifikan terhadap manajemen laba akrual. Tingkat kepemilikan manjerial berpengaruh positif dan tidak signifikan terhadap manajemen laba akrual. Proporsi komite audit eksternal

berpengaruh positif dan tidak signifikan terhadap manajemen laba akrual. Proporsi komisaris independen berpengaruh negatif dan tidak signifikan terhadap manajemen laba real. Tingkat kepemilikan institusional berpengaruh negatif dan tidak signifikan terhadap manajemen laba real. Tingkat kepemilikan manajerial berpengaruh positif dan tidak signifikan terhadap

manajemen laba real. Proporsi komite audit eksternal berpengaruh negatif dan tidak signifikan terhadap manajemen laba real.

ii ABSTRACT

THE INFLUENCE OF CORPORATE GOVERNANCE ON THE EARNINGS MANAGEMENT ACCRUALS AND REAL

(Study Empiris in Manufaaktur Companies Listed in Indonesia Stock Exchange) By

Uum Riyana

The aim of this research is to examine the influence of coeporate governance which is are categorized into independent commissioners, institutional ownership, managerial ownership, and audit committees on the earnings management accruals and real practices in manufaktur companies listed in Indonesia stock exchange from 2011-2012.

Selected using purposive sampling method. This study takes sample from 112 sample from Y1 and 96 sample from Y2. The method of analysis of this research used multi regression method.

Results of the study indicated that simultaneously of corporate governance had significant influence to earnings management accrual and real. Proportions independent commissioners had influence negative and not significant to earnings management accrual. Institutional ownership had influence negative and not significant to earnings management accrual. Managerial

ownership had influence positive and not significant influence to earnings management accrual. Proportions Audit committees eksternal had influence positive and not significant influence to earnings management accrual. Proportions independent commissioners had influence negative and not significant to earnings management real. Institutional ownership had influence negative and not significant to earnings management real. Managerial ownership had influence positive and not significant to earnings management real. proportions audit committees eksternal had influence negative and significant to earnings management real.

vii

RIWAYAT HIDUP

Penulis dilahirkan di desa Lubuk Rukam (Lampung Utara) pada tanggal 20 Juli 1988 yang

merupakan anak ketiga dari tiga bersaudara pasangan bapak Hasanudin dan ibu Rusnah.

Penulis menyelesaikan pedidikan di SD Negeri 1 Lubuk Rukam pada tahun 1999. Dilanjutkan

pendidikan SMP Negeri 2 Lubuk Rukam hingga tahun 2002. Penulis melanjutkan SMA

Al-Kautsar Bandar Lampung sampai tahun 2005. Pada tahun yang sama, penulis melanjutkan

pendidikan kejenjang perguruan tinggi negeri di Fakultas Ekonomi dan Bisnis Universitas

Lampung Jurusan S1-Akuntansi yang diselesaikan pada tahun 2010. Kemudian pada tahun 2012

PESRSEMBAHAN

Dengan ketulusan hati kupersembahkan karya kecil ini kepada :

- Ayah dan ibuku yang selalu memberikan do’a dan pelajaran hidup yang

bermakna bagiku.

- Kakakku Jondri Haryadi, S.Pd.I., M.Pd.I. dan Syahroni Irawan,

S.H.I. dan Ayukku Nurani, S.Pd. dan Uum Rizah, S.H.I yang selalu

memberiku semangat dalam segala aktivitasku.

- Ponakanku Yensyfa Azahra Raj, Salsabila Aulia Putri Rizwan H.S.,

Hercules Rahman Raj, Muhammad Raihan Raj, Gibran Ihksan

Maulana Rizwan H.S. yang selalu membuatku tersenyum.

- Calon suamiku dr. Muhalla Mirza Primanda yang selalu memberiku

semangat dalam segala aktivitasku dan semoga jadi Imamku dunia dan

akhirat.

viii

MOTO

Sesungguhnya bersama kesulitan ada kemudahan, maka apabila engkau telah selesai dari suatu urusan kerjakanlah dengan sungguh-sungguh urusan yang lain dan hanya

xii SANWACANA

Puji syukur Penulis panjatkan atas kehadirat Allah SWT, karena atas berkat dan rahmat-Nya, penulis dapat menyelesaikan tesis ini..

Tesis dengan judul ”Pengaruh Corporate Governance terhadap Manajemen Laba Akrual dan Real pada Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesai” adalah salah satu syarat untuk memperoleh gelar Magister Sains Akuntansi pada Program Pascasarjana Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Ibu Susi Sarumpaet, Ph.D.,Akt selaku Ketua Program Pascasarjana Ilmu Akuntansi Universitas Lampung sekaligus Pembimbing Utama yang telah memberikan dukungan, saran, arahan dan waktunya selama penyusunan tesis. 3. Ibu Dr. Lindrianasari,S.E.,M.Si.,Akt selaku Dosen Penguji Utama yang telah

memberikan dukungan, saran, dan waktunya selama penyusunan tesis.

4. Ibu Retno Yuni N.S., S.E.,M.Sc., Akt. selaku Dosen Pembimbing Pendamping yang telah memberikan dukungan, saran, dan waktunya selama penyusunan tesis.

5. Bapak Kiagus Andi, S.E., M.Si., Akt. selaku pembahas 2 yang juga telah memberikan dukungan, saran, arahan dan waktunya selama penyusunan tesis. 6. Bapak dan Ibu Dosen yang telah memberikan bimbingan dan ilmu yang

xii

7. Ayah dan Ibu tercinta Hasanudin dan Rusnah yang telah memberikan dukungan moril maupun materiil serta senantiasa mendoakanku dalam setiap zikir dan sujudnya.

8. Kakakku, Jondri Haryadi, S.Pd.I., M.Pd.I. dan Syahroni Irawan, S.H.I. ayukku Nurani, S.Pd. dan Uum Rizah, S.H.I. serta Ponakanku tersayang Yensyifa Azahra Raj, Salsabila Aulia Putri Rizwan H.S., Hercules Rahman Raj, Muhammad Raihan Raj, Gibran Ihksan Maulana Rizwan H.S yang selalu memberikan semangat, menghibur, dan memotivasi penulis untuk menyelesaikan studinya. semoga kita bisa menjadi anak yang selalu membahagiakan, membanggakan, dan mengangkat derajat kedua orangtua kita Amin.

9. dr. Muhalla Mirza yang merupakan memori penyemangat sekaligus seseorang yang bisa mengerti aku, terimakasih karena telah mengajarkan aku akan arti sebuah ketulusan, kehidupan dan bagaimana menjalaninya, terimakasih juga untuk perhatian, kasih sayang, kesabaran, bantuan, do’a serta semangatnya.

10. Ayah, ibu, mbak irin, irpan yang telah memberikan semangat serta senantiasa mendoakanku demi keberhasilan tesis ini.

11. Sahabat-sahabat terbaikku di MIA Mba Dian, Mba Noli, Risa, Mba Elva, Uni Meta, Mba Sari, Mba Niya yang telah menjadi sahabat, kakak, serta teman diskusi terbaik selama penulis menjalankan studi yang setia menemani penulis selama menyelesaikan penelitian ini.

12. Rekan-rekan MIA angkatan 3 : Pak Deny, Pak Syafi’i, Pak Imam, Mba Yeni, Mba Sayu, Mba Andri, Mba Nani, Mba Nova, Pulung, Devita, Ida, Mba Hara, Mba Eha, Mba Tri, Mba Diana, Suster yang telah memberikan dukungan, pengertian, dan doa selama penulis menjalankan studi.

13. Pengelola dan karyawan serta karyawati Pascasarjana Ilmu Akuntansi yang ikut membantu kelancaran perkuliahan.

xii

15. Terimakasih untuk orang yang sudah terlibat dalam penelitian ini yang terlewat disebutkan tetapi memiliki arti yang sama pentingnya bagi kehidupan saya.

Semoga karya ini bermanfaat bagi seluruh pihak dan semoga Allah memberikan rahmat, hidayah dan ridho-Nya kepada kita semua.

Bandar Lampung, Oktober 2014

Penulis,

xvi DAFTAR ISI

ABSTRAK... ... i

HALAMAN JUDUL ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ...v

HALAMAN PERNYATAAN ... vi

RIWAYAT HIDUP ... vii

MOTTO... ... viii

PERSEMBAHAN ... ix

SANWACANA ... x

DAFTAR ISI . ... xiii

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN 1.1 Latar Belakang ...1

1.2 Rumusan Masalah ...5

1.3 Tujuan dan Manfaat Penelitian ...7

xvi

1.3.2 Manfaat Penelitian ...7

BAB II LANDASAN TEORI DAN HIPOTESIS 2.1 Teori Keagenan (Agency Theory) ...9

2.2 Corporate Governance ...10

2.3 Manajemen Laba ...12

2.4 Penelitian Terdahulu ...15

2.5 Rerangka Pemikiran dan Pengembangan Hipotesis ...21

2.6 Corporate Governance terhadap Manajemen Laba ...23

2.6.1 Komisaris Independen terhadap Manajemen Laba ...24

2.6.2 Kepemilikan Institusional terhadap Manajemen Laba ...24

2.6.3 Kepemilikan Manajerial terhadap Manajemen Laba ...25

2.6.4 Komite Audit terhadap Manajemen Laba ...26

BAB III METODE PENELITIAN 3.1 Data dan Sampel ...28

3.2 Metode Pengumpulan Data ...28

3.3 Variabel Penelitian ...30

3.3.1 Variabel Independen ...30

3.3.2 Variabel Dependen ...32

3.3.2.1 Manajemen Laba Akrual ...32

3.3.2.2 Manajemen Laba Real ...34

3.3.3 Variabel Kontrol ...35

3.3.3 Pengujian Hipotesis ...36

xvi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Analisis Data Discretionary Accruals (DA) ...39

4.1.1 Analisis Statistik Deskriptif ...39

4.1.2 Korelasi Pearson ...42

4.2.2 Uji Asumsi Klasik ...43

4.2.2 Uji Normalitas ...43

4.2.2 Uji Multikolinearitas...44

4.2.2 Uji Autokolerasi ...45

4.2.2 Uji Heterokedastisitas ...46

4.2 Uji Ketepatan Model (Goodness of Fit) ...47

4.3 Uji Kelayakan Model ...48

4.4 Uji Hipotesis ...49

4.5 Pembahasan Hipotesis Manajemen Laba Akrual ...50

4.6 Analisis Data Real Eaarnings Management (REM) ...52

4.6.1 Statistik Deskriptif ...52

4.6.2 Korelasi Pearson ...54

4.6.3 Uji Asumsi Klasik ...55

4.6.3.1 Uji Normalitas ...55

4.6.3.2 Uji Multikolinearitas...57

4.6.3.3 Uji Autokolerasi ...58

4.6.3.4 Uji Heterokedastisitas ...58

4.7 Uji Ketepatan Model (Goodness of Fit) ...59

4.8 Uji Kelayakan Model ...60

4.9 Uji Hipotesis ...61

4.10 Pembahasan Hipotesis Manajemen Laba Real ...62

xvi

4.11.1 Manajemen Laba Akrual ...64

4.11.2 Manajemen Laba Real ...65

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ...66

5.2 Keterbatasan ...67

5.3 Saran ...67

5.4 Implikasi ...68

DAFTAR TABEL

Tabel 2.1 : Peneltian Terdahulu ...15

Tabel 3.1 : Kriteria Pemilihan Sampel ...29

Tabel 4.1 : Statistik Deskriptif ...39

Tabel 4.2 : Korelasi Pearson ...42

Tabel 4.3 : Hasil Uji Klomogorov-Smirnov ...44

Tabel 4.4 : Uji Multikolinieritas...45

Tabel 4.5 : Uji Autokolerasi ...46

Tabel 4.6 : Uji Heteroskadastisitas...47

Tabel 4.7 : Uji Ketepatan Model (Goodness of Fit) ...47

Tabel 4.8 : Uji Kelayakan Model ...48

Tabel 4.9 : Uji Hipotesis ...49

Tabel 4.10 : Statistik Deskriptif ...52

Tabel 4.11 : Korelasi Pearson Y2 (REM) ...54

Tabel 4.12 : Hasil Uji Klomogorov-Smirnov ...56

Tabel 4.13 : Uji Multikolinieritas...57

Tabel 4.14 : Uji Autokolerasi ...58

Tabel 4.15 : Uji Heteroskadastisitas...59

Tabel 4.16 : Uji Ketepatan Model (Goodness of Fit) ...60

Tabel 4.17 : Uji Kelayakan Model ...60

DAFTAR GAMBAR

BAB 1 PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan merupakan sarana yang digunakan oleh investor untuk

meramalkan profitabilitas perusahaan dimasa yang akan datang dan melakukan penilaian terhadap perusahaan. Beberapa penelitian terdahulu menunjukan bahwa

informasi yang ada pada laporan keuangan digunakan untuk menilai perusahaan

(Ball and Brown, 1968 dan Beaver, 1968). Dalam laporan keuangan, laba

merupakan salah satu informasi yang sangat penting baik untuk pihak internal

perusahaan maupun pihak eksternal dalam menilai kinerja dan laba di masa yang

akan datang. Karena laba suatu hal yang penting, maka pihak manajemen sering

kali melakukan tindakan untuk memodifikasi informasi laba perusahaan untuk

kepentingan tertentu sehingga laba yang dilaporkan tidak sesuai dengan kondisi

perusahaan yang sebenarnya. Tindakan tersebut dikenal dengan manajemen laba

(earnings management).

Salah satu upaya yang dilakukan untuk mengurangi praktik manajemen laba

antara lain dengan menerapkan tata kelola perusahaan yang baik atau dikenal

2

Kebijakan Governance (2006) terdapat lima asas GCG yang harus diterapkan

dalam suatu perusahaan yaitu: transparansi, akuntabilitas, responsibilitas,

independensi serta kewajaran dan kesetaraan.

Munculnya corporate governance karena adanya perbedaan kepentingan antara pemilik saham dan manajemen. Menurut teori keagenan hubungan agensi terjadi

ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian memberikan wewenang pengambilan

keputusan kepada agent tersebut (Jensen dan Meckling, 1976). Manajer lebih banyak mengetahui informasi kinerja perusahaan dibandingkan pemilik saham,

hal ini yang menyebabakan adanya asimetri informasi antara agent dan principal sehingga muncul konflik kepentingan. Konflik kepentingan tersebut dapat

diminimalkan melalui suatu mekanisme pengawasan yang bertujuan untuk

menyeimbangkan berbagai kepentingan antara principal dan agen (Ujiyantho dan Pramuka, 2007).

Ada empat mekanisme corporate governance yang sering dipakai dalam penelitian mengenai corporate governance yang bertujuan untuk mengurangi konflik keagenan, yaitu: komisaris independen, kepemilikan institusional,

kepemilikan manajerial, komite audit seperti dalam penelitian (Boediono, 2005),

(Wardhani, 2006), (Ujiyantho dan Pramuka, 2007), (Nasution dan Setiawan,

2007), (Herawaty, 2008), (Garcia-Mecca dan Sanchez-Ballesta, 2009), (Guna dan

3

Keberadaan dewan komisaris independen dalam perusahaan berfungsi sebagai

penyeimbang dalam proses pengambilan keputusan untuk memberikan

perlindungan terhadap pemegang saham minoritas (Wawo, 2010 dan Muryantini,

2013). Hal ini sejalan dengan hasil penelitian Chtorou et al. (2001) yang

menyatakan bahwa ukuran dewan komisaris yang besar dalam suatu perusahaan

dapat mengurangi praktik manajemen laba. Menurut Boediono (2005) bahwa

kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak

manajemen melalui proses monitoring secara efektif sehingga mengurangi

tindakan manajer untuk melakukan manajemen laba. Kepemilikan manajerial

dapat menyeimbangkan antara kepentingan pemilik dan pemegang saham (Jensen

dan Meckling, 1976). Dengan adanya kepemilikan saham manajer, diharapkan

manajer akan bertindak sesuai dengan keinginan para principal karena manajer akan termotivasi untuk meningkatkan kinerja (Sialagan dan Machfoedz, 2006).

Melalui peran dan fungsinya komite audit dapat mengawasi manajemen dalam

menyusun laporan keuangan yang berkualitas.

Konsep mekanisme serta asas Corporate Governance di atas jika diterapkan dengan baik oleh suatu perusahaan maka akan dapat mengurangi praktik

manajemen laba yang dilakukan oleh manajer. Pertumbuhan ekonomi akan terus

meningkat dengan transparansi pengelolaan perusahaan yang makin baik dan

dapat menguntungkan banyak pihak, Nasution dan Setiawan (2007).

Penelitian – penelitian terdahulu yang menguji tentang pengaruh mekanisme

jurnal-4

jurnal luar negeri seperti dalam penelitian Boediono (2005), Siregar dan utama

(2005), wardhani (2006), Nuryaman (2008), Murhadi (2009), Garcia-Mecca dan

Sanchez-Ballesta(2009), Susanti (2009), Ningsaptiti (2010), Guna dan Herawaty

(2010), Pamudji dan Trihartati (2010), Nasution dan Setiawan (2007), Wardhani

dan Josep (2010), Susilo (2010), Susanti (2010), Yaghoobnezhad et al. (2012), Natalia (2012), Muryantini (2013), sedangkan dalam penelitian Siallagan dan

Machfoedz (2006) corporate governance berhubungan dengan kualitas laba dan nilai perusahaan. Penelitian Wulandari (2006) menguji hubungan corporate governance dengan kinerja perusahaan. Penelitian yang lain yaitu penelitian Herawaty (2008) mekanisme corporate governance sebagaivariabelmoderating. Penelitian Wawo (2010) corporate governace berhubungan dengandaya

informasi akuntansi sedangkan dalam penelitian Effendi (2013) menambahkan

variabel ukuran perusahaan sebagai variabel kontrol. Hasil penelitian secara

keseluruhan memberikan bukti bahwa mekanisme corporate governance dapat meminimalkan praktik manajemen laba.

Namun, jika di lihat dari masing-masing indikator mekanisme corporate governance masih banyak yang menghasilkan hasil yang berbeda-beda, seperti dalam penelitian Boediono (2005), Herawaty (2008) menyatakan komisaris

independen dan kepemilikan institusional berpengaruh negatif signifikan

terhadap manajemen laba. Hasil penelitian ini tidak sejalan dengan penelitian

Ujiyantho dan Pramuka (2007) yang menyatakan bahwa proporsi dewan

komisaris independen memiliki pengaruh positif signifikan terhadap manajemen

laba dan kepemilikan institusional memiliki pengaruh tidak signifikan terhadap

5

kepemilikan institusional berpengaruh positif terhadap manajemen laba.

Penelitian lainnya yang dilakukan oleh Nuryaman (2008) menyatakan bahwa

komposisi dewan komisaris tidak ada pengaruh terhadap manajemen laba dan

dalam penelitian Guna dan Herawaty (2010) indikator dari corporategovernance tidak berpengaruh terhadap manajemen labaa. Penelitian terdahulu banyak

menggunakan berbasis akrual sebagai proksi dari manajemen laba. Model yang sering

digunakan dalam penelitian manajemen laba adalah The Modified Jones Model (Dechow,

1995). Perkembangan penelitian akhir-akhir ini khususnya mengenai manajemen laba

mulai terdapat pergeseran cara manajer melakukan manajemen laba Cohen et al. (2008).

Cohen dan Zarowin (2010) menyatakan pentingnya memahami bagaimana perusahaan

melakukan manajemen laba melalui manipulasi real selain manajemen laba akrual.

Kondisi ini yang memotivasi penulis untuk menguji kembali secara empiris

pengaruh mekanisme corporate governance terhadap manajemen laba tidak hanya pada berbasis akrual tetapi juga melalui aktivitas real yang terkait pada penjualan,

beban produksi, dan biaya diskresioner. Dengan demikian, penelitian ini

diharapkan dapat memberikan konstribusi dalam perkembangan penelitian ilmu

akuntansi khususnya mengenai pengaruh mekanisme corporate governance terhadap manajemen laba baik akrul maupun real.

1.2 Rumusan Masalah

Secara umum penelitian terdahulu membuktikan bahwa corporate governance berpengaruh negatif terhadap manajemen laba (Nasution dan Setiawan, 2007);

(Ujiyantho dan Pramuka, 2007); (Nuryaman, 2008); (Garcia-Meccadan

6

corporate governance dalam penelitian ini terdiri dari komisaris independen, kepemilikan manajerial, kepemilikan institusional, dan komite audit.

Penelitian ini hendak menguji secara empiris mengenai pengaruh corporate governance terhadap manajemen laba berbasis akrual dan melalui aktivitas real. Berdasarkan uraian latar belakang diatas, maka permasalahan yang akan dibahas

dalam penelitian ini adalah sebagai berikut:

1a. Apakah proporsi komisaris independen memiliki pengaruh negatif terhadap

manajemen laba akrual?

1b. Apakah proporsi komisaris independen memiliki pengaruh negatif terhadap

manajemen laba real?

2a. Apakah tingkat kepemilikan institusional memiliki pengaruh negatif terhadap

manajemen laba akrual?

2b. Apakah tingkat kepemilikan institusional memiliki pengaruh negatif terhadap

manajemen laba real?

3a. Apakah tingkat kepemilikan manajerial memiliki pengaruh negatif terhadap

manajemen laba akrual?

3b. Apakah tingkat kepemilikan manajerial memiliki pengaruh negatif terhadap

manajemen laba real?

4a. Apakah banyaknya jumlah komite audit memiliki pengaruh negatif terhadap

manajemen laba akrual?

4b. Apakah banyaknya jumlah komite audit memiliki pengaruh negatif terhadap

7

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

1a. Untuk menguji secara empiris bagaimana pengaruh proporsikomisaris

independen terhadap manajemen laba akrual.

1b. Untuk menguji secara empiris bagaimana pengaruh proporsi komisaris

independen terhadap manajemen laba real.

2a. Untuk menguji secara empiris bagaimana pengaruh tingkat kepemilikan

manajerial terhadap manajemen laba akrual.

2b. Untuk menguji secara empiris bagaimana pengaruh tingkat kepemilikan

manajerial terhadap manajemen laba real.

3a. Untuk menguji secara empiris bagaimana pengaruh tingkat kepemilikan

institusional terhadap manajemen laba akrual.

2b. Untuk menguji secara empiris bagaimana pengaruh tingkat institusional

terhadap manajemen laba real.

4a. Untuk menguji secara empiris bagaimana pengaruh banyaknya jumlah komite

audit terhadap manajemen laba akrual.

4b. Untuk menguji secara empiris bagaimana pengaruh banyaknya jumlah komite

audit terhadap manajemen laba real.

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan kontribusi pemikiran pada:

1. Bagi akademik, menambahkan pengetahuan, gambaran dan bukti-bukti empiris

8

manajemen laba baik akrual maupun melalui aktivitas real dan menambah

referensi bagi para peneliti yang melaksanakan penelitian lanjutan.

2. Bagi praktisi, memberikan masukan bagi para manajer untuk menelaah lebih

lanjut mengenai pengaruh mekanisme corporate governance terhadap

manajemen laba. Manajemen laba dapat di minimalkan jika konsep corporate governance dapat diterapkan secara optimal sehingga nilai perusahaan

meningkat.

3. Bagi regulator, memberikan gambaran kepada Bapepam (Badan Pengawas

Pasar Modal) dan BEI (Bursa Efek Indonesia) tentang efektifitas peraturan

BAB II

LANDASAN TEORI DAN HIPOTESIS

2.1 Teori Keagenan (Agency Theory)

Teori keagenan ini pertama kali dikemukakan oleh Jensen dan Meckling (1976)

yang menyatakan bahwa teori keagenan merupakan teori ketidaksamaan

kepentingan antara prinsipal dan agen. Manajer sebagai pengelola perusahaan

lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang

akan datang dibandingkan pemilik (pemegang saham). Oleh karena itu, sebagai

pengelola manajer berkewajiban memberikan informasi mengenai kondisi

perusahaan kepada pemilik, akan tetapi informasi yang disampaikan terkadang

tidak sesuai dengan kondisi perusahaan sebenarnya. Hal ini yang menyebabkan

asimetri informasi antara manajemen (agent) dengan pemilik (principal) dapat memberikan kesempatan kepada manajer untuk melakukan manajemen laba

(Richardson, 1998). Menurut Eisenhardt (1989) dalam Muryantini (2013) teori

keagenan menggunakan tiga asumsi sifat manusia, yaitu:

1. Manusia pada umumnya mementingkan kepentingan diri sendiri;

2. Manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang; dan

10

2.2 Corporate Governance

Corporate governance adalah sistem yang mengatur dan mengendalikan perusahaan agar perusahaan itu dapat menciptakan nilai tambah (value added) untuk semua stakeholder-nya (Sulistyanto, 2008). Dengan adanya corporate governace, maka pengawasan terhadap perusahaan juga akan semakin baik sehingga tindakan kecurangan yang dilakukan oleh manajemen dapat

diminimalkan. Corporate governance yang merupakan konsep yang didasarkan pada teori keagenan, diharapkan dapat berfungsi sebagai alat untuk memberikan

keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan (Muryantini, 2013).

Untuk mencapai tujuan tersebut, maka perusahaan harus menerapkan

prinsip-prinsip GCG yang telah disebutkan dalam pedoman Good Corporate Governance (GCG)Indonesia yang dikeluarkan oleh Komite Nasional Kebijakan Governance

(2006) terdapat lima asas GCG yang harus diterapkan dalam suatu perusahaan

yaitu: transparansi, akuntabilitas, responsibilitas, independensi serta kewajaran

dan kesetaraan.

a. Transparansi (Transparency)

Untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus

menyediakan informasi yang material dan relevan dengan cara yang mudah

diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus

mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang

disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting

untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku

11

b. Akuntabilitas (Accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara

transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur

dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan

kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas

merupakan prasyarat yang diperlukan untuk mencapai kinerja yang

berkesinambungan.

c. Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta

melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga

dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat

pengakuan sebagai good corporate citizen. d. Independensi (Independency)

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola secara

independen sehingga masing-masing organ perusahaan tidak saling

mendominasi dan tidak dapat diintervensi oleh pihak lain.

e. Kewajaran dan Kesetaraan (Fairness)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa

memperhatikan kepentingan pemegang saham dan pemangku kepentingan

12

2.3 Manajemen Laba

Menurut praktisi manajemen laba adalah perilaku oportunis seorang manajer

untuk mempermainkan angka-angka dalam laporan keuangan sesuai dengan

tujuan yang ingin dicapainya sedangkan menurut para akademisi manajemen laba

merupakan dampak dari kebebasan seseorang untuk memilih dan menggunakan

metode akuntansi tertentu ketika mencatat dan menyusun informasi dalam laporan

keuangan, Sulistyanto (2008). Menurut Setiawati dan Na’im (2000) manajemen

laba merupakan salah satu faktor yang dapat mengurangi kredibilitas laporan

keuangan, manajemen laba menambah bias dalam laporan keuangan dan dapat

mengganggu pemakai laporan keuangan yang mempercayai angka laba hasil

rekayasa tersebut sebagai angka laba tanpa rekayasa. Banyak faktor yang

mendorong manajer melakukan manajemen laba. Menurut Sulistiawan et al. (2011) konflik kepentingan dan tekanan manajemen puncak terhadap akuntan

internal, auditor, atau konsultan akuntan merupakan penyebab terjadinya praktik

manajemen laba dan skandal akuntansi.

Watts dan Zimmerman (1986) menyatakan banyak hal yang mendorong

dilakukannya praktik manajemen laba adalah sebagai berikut:

a. Bonus Plan Hypothesis

Manajer perusahaan akan lebih memilih metode akuntansi yang dapat menggeser

laba dari masa depan ke masa kini sehingga dapat menaikkan laba saat ini. Hal ini

dikarenakan manajer lebih menyukai pemberian bonus yang lebih tinggi untuk

13

b. Debt Covenant Hypothesis.

Pada perusahaan yang mempunyai rasio hutangtinggi, manajer perusahaan

cenderung menggunakan metode akuntansi yang dapat meningkatkan pendapatan

atau laba. Hal ini untuk menjaga reputasi mereka dalam pandangan pihak

eksternal dan kontrak perjanjian antara pemilik saham dan manajer tidak

dibatalkan .

c. Political Cost Hypothesis

Pada perusahaan besar yang memiliki biaya politik tinggi, manajer akan lebih

memilih metode akuntansi yang menurunkan laba karena untuk menghindari

perhatian pemerintah.

Selain motivasi yang mendorong dilakukannya manajemen laba, juga terdapat

bentuk-bentuk manajemen laba itu sendiri seperti yang diungkapkan oleh Scott

(1997) yang mengemukakan bentuk-bentuk manajemen laba yang dapat dilakukan

manajer adalah:

1. Taking a bath, melaporkan kerugian yang tinggi atau rendah walaupun perusahaan berada dalam keadaan yang buruk. Hal ini dilakukan dengan cara

mengakui biaya-biaya pada periode yang akan datang. Dengan harapan periode

mendatang mendapatkan laba yang lebih besar.

2. Income minimization, Perusahaan akan meminimumkan laba pada saat perusahaan memperoleh profitabilitas yang tinggi dengan tujuan agar tidak

mendapatkan perhatian secara politis.

3. Income maximization, Upaya manajer untuk menaikan laba yang diperoleh melalui pemilihan metode akuntansi dan pemilihan waktu pengakuan transaksi.

14

4. Income smoothing, upaya manajer untuk mengurangi fluktuasi laba sehingga laba yang dilaporkan tetap stabil.

Arifin et al. (2012) dalam Sari (2013) menyatakan bahwa manajer melakukan praktik manajemen laba memiliki dua alasan dalam memuaskan stakeholder. Pertama, manajer mengantisipasi atas tindakan manajemen labadapat merugikan

posisi mereka diperusahaan, oleh karena itu cara terbaik untuk mengantisipasinya

dengan memberikan kepuasan terhadaap kepentingan stakeholder. Kedua, alasan pertahanan diri, manajer cenderung berkonspirasi dengan stakeholder yang lain sebagai strategi pelindung dalam praktek manajemen laba. Manajemen laba merupakan fenomena yang sukar dihindari karena fenomena ini merupakan

dampak dari penggunaan dasar akrual dalam penyusunan laporan keuangan

(Guna dan Herawaty, 2010).

Akrual merupakan transaksi-transaksi yang mempengaruhi laporan keuangan

perusahaan dicatat pada periode dimana transaksi yang mempengaruhi laporan

keuangan perusahaan tersebut terjadi, bukan pada saat kas diterima atau

dikeluarkan. Manajemen laba hanya berdasarkan akrual saja mungkin menjadi

tidak valid maka dalam hal ini menjadi penting untuk memahami bagaimana

perusahaan melakukan manajemen laba selain berbasis akrual, Roychowdhury

(2006). Manajemen laba melalui aktivitas real didefinisikan sebagai tindakan

manajemen yang menyimpang dari praktik bisnis yang sesungguhnya dan

dilakukan dengan tujuan utamanya memenuhi ekspektasi laba (Roychowdhury,

2006). Ada tiga cara yang dilakukan manajer dalam manajemen laba melalui

15

1. Memanipulasi penjualan atau meningkatkan penjualan secara tidak wajar

dengan cara menawarkan diskon harga produk secara berlebihan atau

memberikan persyaratan kredit yang lebih ringan. Akibatnya dapat

meningkatkan volume penjualan selama tahun berjalan.

2. Mengurangi beban diskresioner seperti beban penelitian dan pengembangan,

iklan dan penjualan, adminstrasi dan umum dibebankan pada periode

terjadinya, sehingga perusahaan dapat mengurangi biaya dan meningkatkan

laba. Namun, dengan risiko menurunkan arus kas periode mendatang.

3. Produksi yang berlebihan. Manajer akan memproduksi lebih banyak dari yang

sewajarnya dengan asumsi bahwa biaya tetap per unit produk akan lebih

rendah. Strategi ini dapat menurunkan biaya barang terjual sehingga laba akan

meningkat.

2.4 Penelitian Terdahulu

Penelitian-penelitian terdahulu yang menguji tentang mekanisme corporate governance terhadap manajemen laba telah banyak dilakukan. Berikut ini tabel penelitian-penelitian terdahulu:

Tabel 2.1 Penelitian Terdahulu

Nama Peneliti

Judul Variabel Hasil

Chtouro Karakteristik komite audit, karakteristik dewan komisaris. Variabel dependen : Discretionary accrualthemodified jones model. variabel kontrol : Ukuran perusahaan, leverage, kosentrasi kepemilikan.

Dewan komisaris dan komite audit mempunyai pengaruh secara signifikan terhadap earnings

16 governance : kepemilikan manejerial, kepemilikan institusional, komisaris independen. Variabel dependen: manajemen laba dan kualitas laba.

Pengaruh mekanisme

corporate governance secara bersama-sama terhadap manajemen laba, teruji dengan tingkat pengaruhnya lemah. Hasil pengujian secara individu: Kepemilikan institusional memberikan tingkat pengaruh terhadap manajemen laba yang cukup kuat. Kepemilikan manajerial memberikan tingkat

pengaruh terhadap

manajemen laba yang lemah. Komposisi dewan komisaris meberikan tingkat pengaruh terhadap manajemen laba yang sangat lemah. Pengaruh mekanisme corporate governance dan manajemen laba secara bersama-sama terhadap kualitas laba, teruji dengan tingkat pengaruh yang cukup kuat. Siregar pasar, dan praktek corporategovernance diukur menggunakan tiga variabel (kualitas audit, proporsi dewan

komisaris independen, dan keberadaan komite audit).

Pengaruh yang signifikan terhadap besaran pengelolaan laba adalah ukuran

perusahaan dan kepemilikan keluarga. dimana semakin besar ukuran perusahaan semakin kecil pengelolaan labanya dan rata-rata pengelolaan laba pada perusahaan dengan kepemilikan

keluarga tinggi dan bukan perusahaan konglomerasi lebih tinggi daripada rata-rata pengelolaan laba pada perusahaan lain. variabel kepemilikan institusional dan ketiga

variabel praktek corporate governance tidak terbukti mempunyai pengaruh yang signifikan terhadap besaran pengelolaan laba yang dilakukan perusahaan. abnormal cas flow in oprating, abnormal produk,

17

Manipulation pengurangan biaya diskresionari.

memperkecil biaya tetap. Mengurangi biaya diskresionari dapat

meningkatkan laba saat ini.. Wardha

Variabel dependen: financially distressed firms and non financially

distressed firms variabel independen: ukuran dewan direksi & dewan komisaris, independensi dewan komisaris, turn over dari direksi, struktur

kepemilikan,

Semakin besar jumlah direksinya maka semakin tinggi kemungkinan perusahaan mengalami kondisi tekanan keuangan. semakin kecil jumlah komisaris dalam suatu perusahaan maka

kemungkinan perusahaan tersebut mengalami tekanan keuangan akan semakin besar. Keberadaan komisaris independen dan struktur kepemilikan justru tidak signifikan dalam penelitian ini, baik untuk pengujian pada periode yang sama ataupun untuk pengujian dengan menggunakan lag 1 tahun.

Variabel independen : karakteristik komite audit, karakteristik dewan komisaris.

variabel dependen :

kualitas laba diukur dengan discretionary accrual. nilai perusahaan menggunakan q tobin.

Corporate governance influence earnings quality. Managerial ownership positively influences earnings quality, board of

commissioner negatively influences earnings quality, audit committee positively influence earnings quality. second, earnings quality positively influences value of firm. third, corporate governance mechanism influences value of the firm. finally, the result indicates that earnings quality is not the intervening variable between corporate

governance mechanism and value of the firm

Nasutio diproksikan dengan akrual diskresional (model beaver dan engel.) Variabel independen: komisaris independen, kepemilikan, manajerial, kepemilikan

18

Indonesia institusional, komite audit. Muh. diproksikan dengan akrual diskresional the modified jones model.) memiliki pengaruh yang tidak signifikan terhadap manajemen laba,

kepemilikan manajerial memiliki pengaruh yang signifikan negatif terhadap manajemen laba, proporsi dewan komisaris independen memiliki pengaruh positif signifikan terhadap

manajemen laba, dan ukuran dewan komisaris pengaruh yang signifikan terhadap manajemen laba, secara keseluruhan kepemilikan institusional, kepemilikan manajerial, proporsi dewan komisaris independen dan ukuran dewan komisaris memiliki pengaruh yang signifikan terhadap manajemen laba, dan manajemen laba memiliki pengaruh yang tidak signifikan terhadap kinerja keuangan. Variable dari Pengaruh Earnings Management terhadap Nilai Perusahaan

Variabel dependen: nilai perusahaan (Q tobin) Variabel independen: earningsmanagement (the modified jones model.) Variabel moditoring : komisaris independen, signifikan terhadap nilai perusahaan dengan variabel komisaris independendan kepemilikan institusional. kepemilikan manajerial akan menurunkan nilai perusahaan sedangkan kualitas audit akan meningkatkan nilai perusahaan. komisaris independen, kualitas audit dan kepemilikan institusional merupakan variabel

19

kualitas audit dan institusional ownership.

Mengkaji ulang 35 studi di amerika serikat mengenai penelitian-penelitian terdahulu mengenaia corporate governance terhadap earnings

management (jone model dan the modified jones model)

Corporategovernanace berpengaruh negatif terhadap earningsmanagement. terdaftar Di PT Bursa Efek Indonesia

Variabel dependen: manajemen laba (discretionary accrual modifikasijones (1991) variabel independen: koalisi pemegang saham, komisaris independen, komite audit, CEO duality, top share.

Corporategovernanace berpengaruh signifikan terhadap praktik manajemen laba. Komite audit, komisaris independen, CEO duality, top share dan

koalisipemegang saham, yang berpengaruh signifikan hanya dua yakni ceo duality dan top share. Hasil

penelitian juga menemukan bahwa perusahaan di indonesia banyak yang melakukan em dengan kecenderungan negatif. hal ini berarti perusahaan berupaya untuk memperkecil pendapatan yang diterimanya karena adanya faktor pajak. Welvin I diproksikan dengan akrual diskresional. (jones model). Variabel independen: komisaris independen, kepemilikan, manajerial, kepemilikan institusional, komite audit, independen auditor, kualitas audit, profitabilitas, leverage, ukuran perusahaan.

Kualitas audit, profitabilitas, leverage memiliki pengaruh terhadap manajemen laba.

Wawo

Variabel dependen: daya informasi akuntansi

diproksikan pada hubungan laba bersih dengan

akumulasi return abnormal (car)

variabel independen: dewan

Komisaris independen berpengaruh positif terhadap daya informasi laba

20

Daya Informasi Akuntansi

komisaris dan komite audit, konsentrasi kepemilikan variabel kontrol market to book ratio, leverage dan fixed effects (dummy)

tingkat langsung berpengaruh negatif terhadap daya

informasi. diskresioner akrual the modified jones model.) variabel independen: independensi, financial expertise, frekuensi pertemuan dan

komitmen komite audit.

Independensi komite audit secara signifikan

berpengaruh negatif terhadap tingkat

Variabel dependen: discretionaryaccruals menggunakan model kaznik. Variabel

independen komite audit dari aspek karakteristik pribadi komite audit (umur ketua komite audit, latar belakang akuntansi dan keuangan, pengalaman menjadi partner di kap, pernah menjadi bagian manajemen perusahaan dan tingkat pendidikan serta variabel kontrol yaitu ukuran perusahaan dan kesempatan bertumbuh perusahaan. karakteristik pribadi yang diteliti dalam peneltian ini merupakan karakteristik pribadi dari ketua komite audit)

Variabel latar belakang akuntansi dan keuangan, berpengaruh negatif signifikan terhadap manajemen laba.

Pengalaman menjadi partner di suatu kap berpengaruh positif signifikan terhadap manajemen laba.

umur, pernah menjadi bagian manajemen dan tingkat pendidikan dari ketua komite audit) tidak ada hubungan yang signifikan

ukuran perusahaan dan growth opportunity terbukti dapat mempengaruhi praktik manajemen laba.

Yaghoo (discretionary accrual the modified jones model. variable independen: corporate governance dengan dua dimensi strength (komisaris independen, kepemilikan, manajerial, kepemilikan institusional, komite audit) menggunakan konstruk g-index dan adequacy diukur

Diskresioner akrual lebih rendah untuk perusahaan yang memiliki kinerja yang baik di masa lalu terlepas dari apakah

tingkat tata kelola

perusahaan yang kuat atau lemah . diskresioner akrual lebih rendah untuk

21

dengan ROE belum tentu memiliki akrual diskresioner rendah dengan pemerintahan kuat.

Kesimpulan corporate governance strength dan adequasi berhubungan dengan akrual diskresioner . Indriyan diproksikan dengan akrual diskresional (the modified jones model.) komite audit berpengaruh negatif dan signifikan sedangkan kepemilikan institusional berpengaruh positif dengan earnings management.

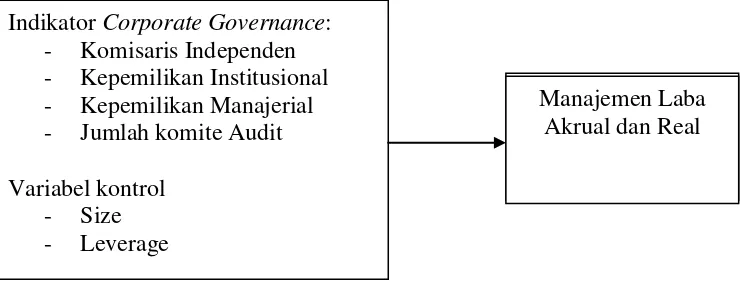

2.5 Rerangka Pemikiran dan Pengembangan Hipotesis

Penelitian ini menguji pengaruh corporate governance terhadap manajemen laba akrual dan real. Corporate governance diproksikan dengan menggunakan

komisaris independen, kepemilikan manajerial, kepemilikan institusional, dan

komite audit. Manajemen laba diproksikan dengan discretionary accruals (DA) dengan menggunakan total akrual yang dikembangkan oleh Richardson et al. (2005) dan manajemen laba melalui aktivitas real diproksikan dengan abnormal cash flows from operating, abnormal production costs, dan abnormal

discretionary expenses dengan menggunakan model yang dikembangkan oleh Roychowdhury (2006).

Graham et al. (2005) berdasarkan survei menemukan bahwa manajemen lebih memilih mengelola laba melalui aktivitas real (misalnya, mengurangi pengeluaran

diskresioner atau investasi modal) daripada melalui kebijakan akrual dalam

melakukan manajemen laba. Manajemen laba melalui aktivitas real lebih sulit

22

Penelitian terkait manajemen laba melalui aktivitas real dilakukan oleh

Rowchowdhury (2006) yang berfokus pada tiga aktivitas yakni pengelolaan

penjualan, overproduction, dan pengurangan biaya diskresioner. Overproduction dilakukan dengan cara meningkatkan produksi agar cost of goods sold (COGS) yang dilaporkan lebih rendah. Level produksi yang tinggi menyebabkan fixed cost overhead tersebar pada jumlah unit produksi yang besar sehingga menghasilkan biaya tetap per unit lebih rendah dan operating margin yang lebih tinggi.

Motivasi manajer melakukan manajemen laba real karena adanya tekanan maupun

dorongan manajer untuk meningkatkan laba jangka pendek serta rendahnya fokus

manajemen terhadap rencana jangka panjang perusahaan, Sari (2014). Dengan

adanya mekanisme corporate governance ini yang diproksikan dengan (komisaris independen, kepemilikan institusional, kepemilikan manajerial, dan komite audit)

diharapkan dapat mengurangi praktik manajemen laba yang dilakukan manajer.

Berdasarkan uraian diatas maka rerangka pemikiran dalam penelitian ini dapat

digambarkan sebagai berikut:

Gambar 1. Rerangka Pemikiran

1.5 Pengembangan Hipotesis Indikator Corporate Governance:

- Komisaris Independen - Kepemilikan Institusional - Kepemilikan Manajerial - Jumlah komite Audit

Variabel kontrol - Size - Leverage

23

2.6 Corporate Governance terhadap Manajemen Laba

Manajemen laba dapat terjadi karena penyusunan laporan keuangan menggunakan

dasar akrual. Sistem akuntasi akrual dapat memberikan kesempatan yang luas bagi

manajer untuk membuat pertimbangan akuntasi yang akan memberikan pengaruh

kepada laba yang dihasilkan. Fenomena manajemen laba ini sukar untuk dihindari

karena diperbolehkan dalam penggunaan metode akrual. Oleh sebab itu, untuk

mengurangi adanya praktik manajemen laba yang dilakukan oleh manajer, maka

dibentuklah suatu corporate governance yang terdiri dari komisaris independen, kepemilikan institusional, kepemilikan manajerial, dan komite audit. Secara

umum penelitian – penelitian terdahulu menyatakan bahwa mekanisme corporate governance dapat mengurangi praktik manajemen laba, Nasution dan Setiawan (2007); Garcia-Mecca dan Sanchez-Ballesta(2009); Murhadi (2009);

Yaghoobnezhad et al. (2012); dan Muryantini (2013).

Penelitian terdahulu telah banyak melakukan penelitian tentang manajemen laba

dengan menggunakan akrual. Dalam penelitian ini mencoba menggunakan teknik

manajemen laba melalui aktivitas real. Manajemen laba melalui aktivitas real

didefinisikan sebagai penyimpangan dari aktivitas operasi normal perusahaan

yang dimotivasi oleh keinginan manajemen untuk memberikan pemahaman yang

salah kepada pemakai laporan keuangan bahwa tujuan pelaporan keuangan

tertentu telah dicapai melalui aktivitas operasi normal perusahaan

(Roychowdhury, 2006). Manajemen laba melalui aktivitas real berbeda secara

24

2.6.1 Komisaris Independen terhadap Manajemen Laba

Fungsi komisaris adalah untuk mengawasi kinerja manajer. Namun,

permasalahnya adalah manajer memiliki kekuatan yang lebih besar dibandingkan

dengan dewan komisaris. Keberadaan komisari independen dalam perusahaan

berfungsi sebagai penyeimbang dalam proses pengambilan keputusan untuk

memberikan perlindungan terhadap pemegang saham minoritas, Muryatini (2013).

Hasil penelitian Chtourou et al. (2001) membuktikan bahwa perusahaan yang memiliki proporsi dewan komisaris lebih besar dapat mengurangi praktik

manajemen laba. Hasil penelitian sejalan dengan penelitian Wedari (2004);

Wilopo (2004); Boediono (2005); Ujiyantho dan Pramuka (2007) ; Herawaty

(2008) dan Muryantini (20013). Hal ini berarti dengan adanya komisaris

independen dapat mengurangi praktik manajemen laba.

H1a : Proporsi komisaris independen berpengaruh negatif terhadap manajemen

laba akrual.

H1b : Proporsi komisaris independen berpengaruh negatif terhadap manajemen

laba real.

2.6.2 Kepemilikan Institusional terhadap Manajemen Laba

Kepemilikan institusional merupakan salah satu mekanisme corporate governance. Hasil penelitian Boediono (2005) kepemilikan manajerial berpengaruh negatif dan signifikan terhadap manajemen laba. Pemikiran ini

sejalan dengan hasil penelitian Ujiyantho dan Pramuka (2007); Muryantini

25

maka akan memperkuat fungsi monitoring dari dewan perusahaan (Muryantini

2013). Hal ini berarti bahwa kepemilikan institusional sebagai pemilik

perusahaan dapat mengawasi secara insintif atas investasinya terhadap manajer

yang melakukan manajemen laba, sehingga kepemilikan institusional yang

semakin besar diharapkan mampu melakukan pengawasan atas praktik

manajemen laba sehingga dapat di kurangi.

H2a : Tingkat kepemilikan institusional berpengaruh negatif terhadap manajemen

laba akrual.

H2b : Tingkat kepemilikan institusional berpengaruh negatif terhadap manajemen

laba real.

2.6.3 Kepemilikan Manajerial terhadap Manajemen Laba

Pemisahan antara kepemilikan saham dan pengelolaan perusahaan menimbulkan

perbedaan kepentingan antara pemegang saham dan manajemen sehingga akan

munculah masalah keagenan. Masalah ini akan meningkat ketika manajemen

hanya mementingkan kepentingan pribadi. Dengan adanya proporsi kepemilikan

manajerial maka kepentingan pemegang saham dan manajemen dapat seimbang

(Muryantini, 2013). Penelitian Ujiyantho dan Pramuka (2007) menyatakan bahwa

kepemilikan manajerial berpengaruh negatif signifikan terhadap manajemen laba.

Hal ini berarti semakin tinggi kepemilikan saham yang dimiliki manajemen maka

semakin tinggi tingkat keseimbangan kepentingan antara pemilik saham dan

manajer.

H3a : Tingkat kepemilikan manajerial berpengaruh negatif terhadap manajemen

26

H3b : Tingkat kepemilikan manajerial berpengaruh negatif terhadap manajemen

laba real.

2.7.4 Komite Audit terhadap Manajemen Laba

Peraturan mengenai komite audit dikeluarkan oleh Bapepam pada Mei 2000,

melalui SE-03/PM/2000. Berdasarkan peraturan ini dijelaskan bahwa komite audit

harus memiliki sekurang-kurangnya 3 (tiga) orang anggota, seorang diantaranya

merupakan komisaris independen yang sekaligus merangkap sebagai ketua komite

audit, sedang anggota lainnya merupakan pihak ekstern yang independen dimana

sekurang-kurangnya satu diantaranya memiliki kemampuan di bidang akuntansi

dan atau keuangan, Wardhani dan Josep (2010).

Komite audit merupakan corporate governance yang penting karena melalui peran dan fungsinya yang dapat mengawasi manajer dalam menyusun laporan

keuangan. Auditor dianggap sebagai salah satu mekanisme yang dapat digunakan

untuk membatasi perilaku manajemen laba, Muryantini (2013). Dalam penelitian

Pamudji (2010); Guna dan Herawaty (2010) menghasilkan independensi komite

audit secara signifikan berpengaruh negatif terhadap tingkat manajemen laba.

Beasley (1996) menyatakan bahwa komite audit yang bersifat independen akan

lebih baik dalam mengawasi proses pelaporan keuangan. Hal ini berarti komite

audit dapat dijadikan sebagai salah satu mekanisme yang dapat mengurangi

praktik manajemen laba.

H4a : Banyaknya jumlah komite audit berpengaruh negatif terhadap manajemen

27

H4b : Banyaknya jumlah komite audit berpengaruh negatif terhadap manajemen

BAB III

METODE PENELITIAN

3.1 Data dan Sampel

Penelitian ini menggunakan data laporan keuangan pada perusahaan manufaktur yang

tedaftar di Bursa Efek Indonesia (BEI). Semua data dapat diperoleh dari situs resmi BEI (untuk melihat laporan keuangan tahunan) dan Indonesia Capital Market Directory (ICDM). Sampel yang digunakan dalam penelitian ini adalah dengan kriteria sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di BEI.

2. Memiliki informasi tentang struktur corporate governance (komisaris independen, kepemilikan manajerial, kepemilikan institusional, dan komite

audit), size, dan leverage.

3. Memiliki data laporan keuangan yang lengkap yang berakhir pada tanggal 31

Desember selama periode pengamatan 2011-2012

3.2 Metode Pengumpulan Data

Pengumpulan data dimulai dari mencari perusahaan yang memenuhi kriteria pada

29

perusahaan yang mempunyai informasi mengenai komisaris independen, perusahaan

yang sahamnya dimiliki manajemen, perusahaan yang sahamnya dimiliki oleh

investor institusional, perusahaan yang memiliki komite audit. Untuk memperoleh

data tersebut, dilakukan dengan menelusuri laporan keuangan tahunan perusahaan

yang tercatat di BEI. Penelusuran dimulai dari laporan auditor independen, laporan

keuangan, hingga catatan atas laporan keuangan.

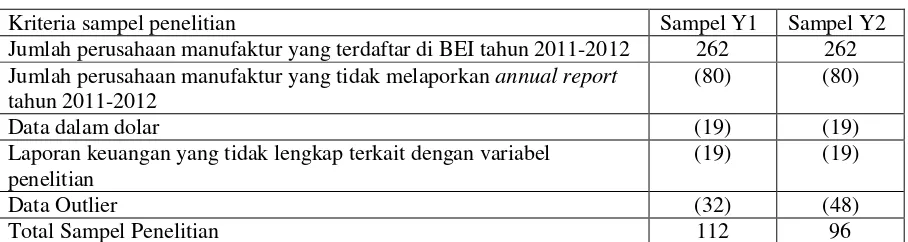

Berdasarkan laporan keuangan yang diperoleh dari IDX (Indonesia stock exchange) ditemukan sebanyak 262 perusahaan manufaktur selama periode pengamatan yaitu

tahun 2011 - 2012, dan dari jumlah laporan keuangan tersebut di dapat total sampel

144. Data sebelumnya tidak berdistibusi normal maka dilakukan outlier. Berdasarkan

Gujarati (2012) data yang tidak normal harus di outlier agar data tidak mengandung

bias. Sehingga, sampel yang diperoleh sebanyak 112 untuk Y1 (DA) dan 96 untuk Y2

(REM) perusahaan yang memenuhi kriteria sampel penelitian.

Tabel 3.1

Kriteria Pemilihan Sampel

Kriteria sampel penelitian Sampel Y1 Sampel Y2 Jumlah perusahaan manufaktur yang terdaftar di BEI tahun 2011-2012 262 262 Jumlah perusahaan manufaktur yang tidak melaporkan annual report

tahun 2011-2012

(80) (80)

Data dalam dolar (19) (19)

Laporan keuangan yang tidak lengkap terkait dengan variabel penelitian

(19) (19)

Data Outlier (32) (48)

30

3.3 Variabel Penelitian

Variabel dalam penelitian ini dikelompokan menjadi dua yaitu: variabelindependen

(variabel bebas) dan variabel dependen (variabel terikat). Variabelindependen

adalah suatu variabel yang fungsinya menerangkan (mempengaruhi) terhadap

variabel lainnya. Variabel dependen adalah variabel yang dipengaruhi atau

diterangkan oleh variabel lain (Santoso, 2010).

3.3.1 Variabel Independen

Variabel independen dalam penelitian ini adalah mekanisme corporate governance yang diproksikan dengan indikator komisaris independen, kepemilikan institusional,

kepemilikan manajerial, komite audit.

Masing-masing indikator tersebut adalah sebagai berikut:

a. Komisaris Independen (KOM-IND)

KOM-IND adalah dewan komisaris yang tidak berafiliasi dengan manajemen,

anggota dewan komisaris lainnya dan pemegang saham pengendali serta bebas

dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi

kemampuannya untuk bertindak semata-mata demi kepentinganperusahaan,

Muryantini (2013). Kriteria dari proporsi komsaris independen dalam penelitian

ini adalah perusahaan yang memiliki komisaris indepeden minimal 30% dari

jumlah anggota komsaris yang dihitung dengan membagi jumlah dewan komisaris

31

Susanti, 2010; Muryantini, 2013). Untuk mencari rasio komisaris independen

dalam suatu perusahaan dihitung dengan rumus sebagai berikut:

KOM-IND =

b. Kepemilikan Institusional (KP-INST)

Kriteria dari kepemilikan institusi dalam penelitian ini adalah kepemilikan saham

perusahaan oleh lembaga keuangan seperti: Perusahaan asuransi, bank, dana

pensiun dan investment banking (Siregar dan Utama, 2005). Kepemilikan

institusional dalam penelitian ini diukur dengan skala rasio melalui jumlah saham

yang dimiliki oleh investor institusional dibandingkan dengan total saham yang

beredar (Beiner et al.2004). penelitian sebelumnya, Nasution dan Setiawan (2007); Guna dan Herawaty (2010); Muryantini (2013) untuk mencari rasio kepemilikan

institusional menggunakan perhitungan sebagai berikut:

KP-INST =

c. Kepemilikan Manajerial (KP-MJ)

Kriteria dari indikator kepemilikan manajerial adalah saham yang dimiliki oleh

manajemen baik oleh komisaris, direksi maupun karyawan, Muryantini (2013).

Kepemilikan manajemen diukur menggunakan skala rasio melalui presentase

jumlah saham yang dimiliki pihak manajemen dari seluruh modal saham

perusahaan yang beredar. Nasution dan Setiawan (2007); Guna dan Herawaty

(2010); Muryantini (2013). Untuk mencari rasio kepemilikan manajemen

menggunakan perhitungan sebagai berikut:

32

d. Komite Audit (KOM-AUD)

Komite audit adalah komite yang ditunjuk oleh perusahaan sebagai penghubung

antara dewan direksi, audit eksternal dan audit internal, (Muryantini, 2013). Dalam

penelitian ini komite audit di lihat dari jumlah komite audit yang ada di

masing-masing perusahaan.

3.3.2 Variabel Dependen

3.3.2.1 Manajemen Laba Akrual

Manajemen laba akrual dalam penelitian ini menggunakan model yang

dikembangkan oleh Richardson et al. (2005). Model ini menyatakan bahwa perubahan non-kas dan non-ekuitas dalam suatu neraca perusahaan sebagai akrual

dan membedakan karakteristik keandalan perubahan working capital (WC),

perubahan non-current operating (NCO) dan perubahan financial (FIN). Mengingat dampak yang beragam dan panjang mulai dari operasi perusahaan, investasi dan

pendanaan kinerja masa depan, maka klasifikasi ini dianggap baik untuk menjelaskan

kedua dampak tersebut, yaitu untuk jangka pendek (dalam satu tahun kedepan) dan

jangka panjang dari akrual laba masa depan. Modal kerja dapat dihitung melalui

perubahan aset lancar (tidak termasuk kas), dikurangi kewajiban lancar (tidak

termasuk utang jangka pendek dan penyusutan), juga diperhitungkan perubahan long-term operating assets dan long-term operating liabilities. Namun dalam penelitian ini tidak disertakan beban penyusutan sebagai modal kerja akrual karena menurut

Beneish, (1998); Barton dan Simko (2002) menyatakan bahwa mengelola pendapatan

33

mengungkapkan dampak dari perubahan kebijakan penyusutan. Model yang

digunakan untuk menghitung total akrual sebagai berikut:

TACCit = NIit– CFOit

Semua variabel dibagi dengan rata-rata total aset guna untuk menskalakan data.

TACC/ATA = ( ΔWC + ΔNCO + ΔFIN ) / ATA ……(Richardson et al., 2005) Keterangan:

TACC :Total akrual

ΔWC : Perubahan working capital

ΔNCO : Perubahan non current operating accrual ΔFIN : Perubahan financial

ATA : Average total asset

Persamaan regresi nilai total akrual (TA) dapat diestimasikan sebagai berikut:

TACC / ATA = α0 (1/ ATA) + α1ΔWC/ ATA + α2 ΔNCO/ ATA +

α3ΔFIN /ATA + ε………(Richardson et al., 2005)

Dalam hal ini :

WC = (Current Assets – Cash and Short term Investments) –(Current Liabilities – Debt in Current Liabilities)

NCO = (Total Assets – Current Assets – Investment and Advances) –(Total Liabilities – Current Liabilities – Long Term Debt)

FIN = (Short Term Investments + Long Term Investments) –(Long Term Debt + Debt in Current Liabilities + Preferred Stock)

34

ε = Nilai residual (error term) perusahaan i pada periode t

3.3.2.2 Manajemen Laba Real

Manajemen laba real diproksikan dengan abnormal cash flows from operating, abnormal production costs, dan abnormal discretionary expenses dengan

menggunakan model yang dikembangkan oleh Roychowdhury (2006) masing-masing

dihitung sebagai berikut:

a. Aktivitas abnormal cash flows from operating (Ab-CFO)

CFOt/At-1= α0+ α1(1/ At-1) + β1(St / At-1) + β2(St / At-1) + εt

b. Aktivitas abnormal production costs (Ab-PROD)

PRODt/At-1= α0+ α1(1/ At-1) + β1(St / At-1) + β2(St / At-1) + β3(St-1 / At-1) + εt

c. Aktivitas abnormal discretionary expenses (Ab-DISEXP) DISEXPt/At-1= α0+ α1(1/ At-1) + β(St-1 / At-1) + εt

Keterangan:

CFOt = Arus kas operasi perusahaan pada tahun t

PRODt = Beban produksi tahun t (HPP+perubahan persedian)

DISEXPt =Biaya diskresioner pada tahun t (beban penelitian dan pengembangan

+ beban iklan +beban penjualan, admintrasi dan umum)

35

St = Penjualan tahun t

St = Perubahan penjualan (St-1- St)

Menurut Cohen et al. (2008); untuk menghitung nilai manajemen laba real (Real Earnings Management) sebagai berikut:

REM = (AB-CFO) – (AB-PROD) + (AB-DISEXP)

Perhtungan REM diatas sejalan dengan penelitian yang dilakukan oleh Kim et. al. (2012) dalam Sari (2014).

3.3.3 Variabel Kontrol

Variabel kontrol yang digunakan dalam penelitian ini adalah ukuran perusahaan

(siza)dan leverage. Variabel ukuran perusahan (size) digunakan karena dapat memepengaruhi manajer dalam melakukan praktik manajemen laba baik akrual

maupun real. Ukuran perusahaan merupakan salah satu faktor yang dipertimbangkan

oleh investor dalam melakukan investasi, karena perusahaan besar dianggap sudah

mencapai kedewasaan yang mencerminkan bahwa perusahaan tersebut relative stabil

dan mampu menghasilkan laba. Perusahaan besar dianggap mempunyai risiko yang

lebih kecil dibanding perusahaan kecil. Selain itu perusahaan besar akan cenderung

berhati-hati dalam melakukan pelaporan keuangan, hal itu dikarenakan perusahaan

besar lebih diperhatikan oleh masyarakat (Nasution dan Setiawan, 2007).

Leverage adalah perbandingan antara total kewajiban dengan total aktiva perrusahaan. Rasio leverage ini menunjukan besarnya aktiva yang dimiliki

36

itu, semakin besar nilai leverage maka kemungkinan manajer untuk melakukan manajemen laba akan semakin besar.

3.3.3 Pengujian Hipotesis

Pengujian hipotesis 1 dan 2 dalam penelitian ini dilakukan dengan menggunakan

analisis regresi berganda dengan model sebagai berikut:

1. DA = β0+ β1(Kom-Ind) + β2 (Kp-Inst) + β3(Kp-Mj) + β4(Kom-Aud) + β5 (Size) + β6 (Lev)+ε

2. REM = β0+ β1(Kom-Ind) + β2 (Kp-Inst) + β3(Kp-Mj) + β4(Kom-Aud) + β5 (Size) + β6 (Lev) + ε

Keterangan:

DA = Discretionary akrual

REM = Manajemen laba real

β0 = Konstanta

β1, β2, β3, β4, β5, β6 = Koefisien

Kom-Ind = Komisaris independen

Kp-Inst = Kepemilikan institusional

Kp-Mj = Kepemilikan manajerial

Kom-Aud = Komite audit

Size = Ukuran perusahaan

Lev = Leverage

37

Analisis regresi berganda ini dilakukan untuk mencari pengaruh antara dua variabel

independen atau lebih terhadap satu variabel dependen (Susanto, 2010). Dalam

penelitian ini analisis regresi berganda digunakan untuk mencari adanya pengaruh

antara variabel corporate governance yang diproksikan dengan indikator komisaris independen, kepemilikan institusional, kepemilikan manajerial, komite audit, size dan leverage terhadap manajemen laba akrual dan manajemen laba real. Analisis regresi berganda akan dilakukan dengan menerapkan model penelitian yang diolah

menggunakan program SPSS.

Prosedur pengujian hipotesis:

o Menentukan hipotesis yang dirumuskan

H1 : Terdapat pengaruh mekanisme corporate governance yang diproksikan dengan komisaris independen, kepemilikan institusional, kepemilikian

manjerial, komite audit terhadap manajemen laba akrual.

H2 : Terdapat pengaruh mekanisme corporate governance yang diproksikan dengan komisaris independen, kepemilikan institusional, kepemilikian

manjerial, komite audit terhadap manajemen laba real.

o Menentukan tingkat signifikan α sebesar 5%.

o Statistik uji mengikuti distribusi F.

38

Pengambilan keputusan untuk hipotesis terdukung jika tingkat signifikasi berada

dibawah 0,05. Namun sebaliknya, jika tingkat signifikasi di atas 0,05 maka hipotesis

ditolak.

3.3.4 Uji Asumsi Klasik

Menurut Gujarati (2012), sebelum melakukan pengujian hipotesis, maka data yang

diperoleh dalam penelitian ini harus diuji terlebih dahulu dengan uji asumsi klasik

untuk memenuhi asumsi dasar. Asumsi klasik yang dianggap penting adalah:

memiliki distribusi normal, tidak terjadi multikolonieritas antar variabel independen,

BAB V

SIMPULAN DAN SARAN

5.1SIMPULAN

Penelitian ini menganalisis pengaruh corporate governance terhadap manajemen laba akrual dan real pada perusahaan manufaktur. Pengukuran corporate

governance diproksikan dengan komisaris independen, kepemilikan institusional, kepemilikan manajerial, komite audit dan variabel lain yaitu ukuran perusahaan

(size) dan leverage. Manajemen laba akrual diukur dengan menggunakan proksi discretionary accruals (DA) dengan model yang dikembangkan oleh Richardson et al. (2005). Pengukuran manajemen laba real diproksikan dengan abnormal cash flows from operating, abnormal production cost, dan abnormal discretionary expenses dengan menggunakan model Roychowdhury (2006).

Berdasarkan analisis pengaruh corporate governance terhadap manajemen laba akrual dan real pada perusahaan manufaktur di BEI maka diambil kesimpulan

sebagai berikut:

67

2. Pelaksanaan corporate governace melalui proporsi komisaris independen dan tingkat kepemilikan institusional berpengaruh secara negatif dan tidak

signifikan terhadap manajemen laba akrual.

3. Tingkat kepemilikan manjerial dan jumlah komite audit berpengaruh

secara positif dan tidak signifikan terhadap manajemen laba akrual.

4. Pelaksanaan corporate governace melalui proporsi komisaris independen dan tingkat kepemilikan institusional berpengaruh secara negatif dan tidak

signifikan terhadap manajemen laba real.

5. Tingkat kepemilikan manajerial dan jumlah komite audit berpengaruh

secara positif dan tidak signifikan terhadap manajemen laba real.

5.2 Keterbatasan

Penulis menyadari bahwa banyak keterbatasan-keterbatasan dalam penelitian ini

yang harus diperhatikan untuk penelitian selanjutnya, yaitu: periode penelitian

untuk memprediksi manajemen laba hanya dua tahun, sehingga memungkinkan

praktik manajemen laba dalam perusahaan yang diamati kurang menggambarkan

kondisi yang sebenarnya. Jumlah sampel perusahaan yang dijadikan objek

penelitian hanya satu jenis industri saja yaitu manufaktur sehinggaa tidak dapat

mencakup semua hasil temuan untuk seluruh perusahaan publik.

5.3 Saran

Berdasarkan keterbatasan tersebut bagi penelitian selanjutnya disarankan untuk

menambahkan periode pengamatan yang lebih panjang, memperbanyak jumlah

68

dari jenis industri yang berbeda dan menambahkan variabel-variabel lain seperti

pemberian bonus, kualitas audit, pengalaman, pengetahuan, umur dari anggota

dewan komisaris atau komite audit dan prifitabilitas perusahaan.

5.4 Implikasi

Penelitian ini secara teoritis berimplikasi pada pengembangan teori akuntansi

mengenai agency theory dan corporate governance. Implikasi secara praktik penelitian ini dapat dilihat dari efektifitas pemberlakuan peraturan pemerintah.

Sedangkan implikasi pada perusahaan mendorong agar dapat mentaati peraturan

yang telah diberlakukan oleh regulator sehingga akan tercipta corporate