ABSTRAK

ANALISIS DEPENDENSI APBD DARI DANA PERIMBAN KEMANDIRIAN FISKAL KABUPATEN TANGGAMUS

Oleh

Tantyo Tunggul Wibisono

Masalah Perimbangan keuangan pusat dan daerah dalam penerapannya sering tidak memenuhi kaidah-kaidah aturan yang dimuat dan ditegaskan dalam Undang-undang No. 33 Tahun 2004 yaitu tentang Perimbangan Keuangan Pemerintah Pusat dan Pemerintah Daerah, Dalam kenyataannya setiap daerah kabupaten/kota dalam menyusun besaran APBD. DAU akan memberikan kepastian bagi daerah untuk memperoleh sumber-sumber pembiayaan APBD dan untuk membiayai kebutuhan pengeluaran yang menjadi tanggung jawab pemerintah daerah dalam melaksanakan pembangunan di daerah sehingga pengelolaan dari penggunaan DAU dan tingkat Kemandirian Fiskal sangatlah penting dalam rangka Otonomi Daerah.

Permasalahan yang diangkat pada penelitian ini adalah: “Berapa besar

ketergantungan APBD Kabupaten Tanggamus dari Dana Perimbangan selama periode 2006 – 2010 dan berapa besar tingkat kemandirian Fiskal Kabupaten Tanggamus tahun 2006 – 2010.

Tujuan dari penelitian ini adalah :Untuk mengetahui berapa besar

ketergantungan APD yang dibiayai dari Dana Perimbangan Kabupaten Tanggamus tahun 2006 – 2010 dan untuk mengetahui besarnya tingkat Kemandirian Fiskal yang diukur dari besaran DAU Kabupaten Tanggamus tahun 2006 – 2010

Dari hasil penelitian diperoleh hasil bahwa, Proporsi dana perimbangan terhadap penerimaan daerah (APBD) Kabupaten Lampung Selatan cukup besar yaitu mencapai 66,07 persen pertahunnya, dengan pengelolaan Dana Perimbangan sebagian besar dialokasikan pada belanja operasional dan pegawai dibandingkan belanja modal dan pengeluaran pembangunan.

ABSTRACT

ANALYSIS OF FUND BALANCE DEPENDENCIES BUDGET FISCAL

INDEPENDENCE TANGGAMUS

By

Tantyo Tunggul Wibisono

Balance problems and regional financial center in its application often do not comply with the rules and regulations contained in affirm the Law. 33 of 2004 on Fiscal Balance the Central Government and Local Government, in fact each district / city in preparing the budget scale. DAU will provide certainty for the region to obtain financing sources to finance the budget and expenses are the responsibility of local governments in carrying out development in the area so that the management of the use of DAU and the level of fiscal autonomy is very important in the context of regional autonomy.

Issues raised in this study is: "How much dependency Tanggamus budget of Fund Balance for the period 2006 - 2010 and at what level of independence Tanggamus Fiscal year 2006-2010.

The purpose of this study is: To find out how much reliance APBD financed from Fund Balance Tanggamus years 2006 - 2010 and to determine the level of

independence of the magnitude of the measured Fiscal DAU Tanggamus years 2006 – 2010 from the research results that, the proportion of local revenue equalization fund (budget) South Lampung regency quite large, reaching 66.07 percent annually, with most of the management of the Fund Balance allocated to operating expenditure and capital expenditure and personnel than development expenditure.

Keywords : Financial Balance of the Central Government and Local

Government, Fiscal Independence, Revenue and Expenditure (Budget),

RIWAYAT HIDUP

Penulis lahir di Bandar lampung pada tanggal 5 Desember 1989, sebagai anak Pertama dari dua bersaudara dari pasangan Bapak Hartono dan Ibu Kustri Hartati.

Penulis memulai pendidikan formal di TK Pertiwi pahoman, Bandar Lampung pada tahun 1993 dan dilanjutkan di Sekolah Dasar AL - Azhar yang diselesaikan pada tahun 1995, kemudian melanjutkan Sekolah Lanjutan Tingkat Pertama (SLTP) Negeri 9 diselesaikan pada tahun 2004 dan Sekolah Menengah Atas (SMA) Perintis Bandar Lampung diselesaikan pada tahun 2007.

Pada tahun 2007, penulis diterima kembali sebagai mahasiswa di Fakultas Ekonomi dan Bisnis Universitas Lampung Jurusan Ilmu Ekonomi dan Studi Pembangunan melalui jalur Non Reguler. Pada tahun 2007 hingga 2014, penulis aktif pada tahun 2009. Penulis melaksanakan Kuliah Kunjungan Lapangan

MOTO

“Jadilah kamu manusia yang pada kelahiranmu semua orang tertawa bahagia,

tetapi hanya kamu sendiri yang menangis; dan pada kematianmu semua orang

menangis sedih, tetapi hanya kamu sendiri yang tersenyum”

(Tantyo Tunggul Wibisono)

“Aku percaya bahwa apapun yang aku terima saat ini adalah yang terbaik dari

Tuhan dan aku percaya Dia akan selalu memberikan yang terbaik untukku pada

waktu yang telah Ia tetapkan”

(Tantyo Tunggul Wibisono)

“Orang-orang yang sukses telah belajar membuat diri mereka melakukan hal yang

harus dikerjakan ketika hal itu memang harus dikerjakan, entah mereka

menyukainya atau tidak”

PERSEMBAHAN

Dengan segala ketulusan hati, doa, serta syukur kepada Tuhan, kupersembahkan karya ini kepada:

Kedua orang tuaku dan saudariku yang selalu memberikan cinta, kasih sayang, doa, dukungan moral, spiritual dan material yang tak pernah berhenti dan

takkan mampu terbalas yang akan terus hadir melengkapi perjalanan hidup ini.

Teman – temanku yang selalu memberikan dukungan dan semangat, terima kasih atas kebersamaan yang telah kita lalui selama ini. Perjuangan yang kita jalani

bersama akan menjadi cerita indah nantinya.

Almamater Fakultas Ekonomi dan Bisnis Jurusan Ilmu Ekonomi dan Studi Pembangunan Universitas Lampung, sebagai langkah awal untukku belajar dan berkarya agar

SANWACANA

Puji syukur penulis panjatkan kehadirat Allah SWT atas limpahan rahmat dan

hidayah-Nya sehingga penulis dapat menyelesaikan Skripsi dengan judul

“Depedensi APBD terhadap dana perimbangan dan kemandirian fiskal kabupaten

tanggamus (periode 2006 - 2010).” Sebagai salah satu syarat untuk mendapatkan

gelar Sarjana Ekonomi Fakultas Ekonomi dan Bisnis di Universitas Lampung.

Penulis telah banyak menerima bantuan, dukungan, dan bimbingan dari berbagai

pihak dalam menyelesaikan skripsi ini. Oleh karena itu, dengan segala kerendahan

hati sebagai wujud rasa hormat dan penghargaan serta terimakasih yang

sebesar-besarnya kepada yang terhormat:

1. Bapak Prof. Dr. Satria Bangsawan, S.E, M.Si. selalu Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Bapak M.Husaini, S.E, M.Si. selaku Ketua Jurusan Ekonomi Pembangunan

Fakultas Ekonomi Universitas Lampung.

3. Ibu Asih Murwiati, S.E, M.Si selaku Sekretaris Jurusan Ekonomi

4. Bapak Yourni Atmaja, S.E, M.Si selaku Pembimbing Utama yang telah

meluangkan waktu untuk memberikan bimbingan, pengarahan, dan saran

dalam proses penyusunan skripsi ini hingga akhir kepada penulis.

5. Bapak M.A Irsan Dalimunthe,S.E.,M.Si. selaku Penguji Utama yang telah

memberikan saran dan masukan kepada penulis dalam penyelesaian skripsi

ini.

6. Ibu Nurbetty Herlina S,S.E.,M.Si. selaku Pembimbing Akademik yang telah

memberikan perhatian dan pengarahan kepada penulis selama menjadi

Mahasiswa Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis

Universitas Lampung.

7. Bapak dan ibu dosen Fakultas Ekonomi dan Bisnis yang telah membekali

penulis dengan ilmu dan pengetahuan selama menjalani masa perkuliahan.

8. Bang Herman, Bu Mar, Bu Yati, yang telah membantu kelancaran proses

skripsi ini.

9. Kedua orang tua tercinta, Bapak Hartono dan Ibu Kustri Hartati yang selalu

memberikan doa, kasih sayang dan motivasi yang luar biasa tak pernah

berhenti kepada penulis.

10. Dan kepada adik saya Dian Novita Sari terima kasih atas doa, kasih sayang,

cinta, perhatian dan dukungan yang luar biasa kepada penulis.

11. Orang yang sangat sepesial dalam hidup saya selama ini menemani dengan

kesetiaan, kerendahan hati, ketulusan, kesabaran, pengorbanan, perhatian,

kasih sayang, waktu dan kebersamaan selama hampir delapan tahun ini,

Aulia Nurhyati saya ucapkan terimakasih.

12. Teman-teman dalam UKM Futsal Universitas Lampung, Coach Tito,Yopi,

Suhejar ,Oge, Itong, Rizki, Rangga, Pramana, Boga, Hari, Dedy, Vivi,

Ruthmeta, Tia, Jasmine, Gabriel Ayu dan teman-teman yang tidak dapat

disebutkan satu persatu, terima kasih atas dukungan yang membuat penulis

semakin bersemangat dalam menyelesaikan skripsi.

13. Teman-teman ekonomi pembangunan 2007,Bethando dimas, David dwi

karyadi, Ferdinand, Yogasara Kurniawan, Muhammad Rizki, Wahyu

Aprianto, Ken Perdana, Fauzan dan teman - teman yang tidak dapat

disebutkan satu persatu.

14. Sahabat satu bimbingan, Rifki yang telah memberikan bantuan dan

semangat dalam penyelesaian skripsi ini.

15. Semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini

yang tidak dapat disebutkan satu persatu.

Semoga Allah SWT membalas semua kebaikan dan pengorbanan bapak, ibu,

kakak, adik, dan teman-teman. Penulis menyadari bahwa skripsi ini jauh dari

kesempurnaan akan tetapi penulis berharap semoga karya ini berguna dan

bermanfaat bagi kita semua.

Bandar Lampung, September 2014

Penulis

DAFTAR ISI

Halaman KATA PENGANTAR

DAFTAR ISI DAFTAR TABEL DAFTAR LAMPIRAN

I. PENDAHULUAN

A.Latar Belakang………... 1

B.Permasalahan……….. 12

C.Tujuan Penulisan………... 12

D.Sistematika Penulisan……… 13

II. TINJAUAN PUSTAKA A.Kerangka Pemikiran……….. 14

B.Otonomi dan Pemerintah Daerah……….. 16

1.Otonomi Daerah……….. 16

2.Pemerintahan Daerah……….. 19

C. Keuangan Daerah………...21

1.Pendapatan/Penerimaan Daerah………... 23

2.Belanja/Pengeluaran Daerah……… 25

D.Hubungan Keuangan Pusat dan Daerah………. 26

1.Desentralisasi Fiskal………. 27

2.Derajat Desentralisasi Fiskal………... 30

E.Dana Alokasi Umum………30

III. METODE PENELITIAN

A.Jenis dan Sumber Data………... 37

B.Alat Analisis………... 37

1.Analisis Deskriptif Kualitatif……….. 37

2.Analisis Kuantitatif………. 38

C.Gambaran Umum………... 39

1.Geografis………. 39

2.Penduduk……… 40

3.APBD Kab. Tanggamus………... 41

IV. PEMBAHASAN A.Pengelolaan Dana Perimbangan………... 43

1.Proporsi Dana Perimbangan Terhadap Penerimaan Daerah……... 45

2.Pengalokasian Dana Perimbangan………. 46

B.Kemandirian Fiskal……….... 49

1.Rasio PAD Terhadap TPD………... 50

2.Rasio BHPBP Terhadap TPD……….. 50

3.Rasio DAU Terhadap TPD………... 51

V. SIMPULAN DAN SARAN A.Simpulan……….52

B.Saran……….. 53 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

1.Perkembangan APBD Kabupaten Lampung Selatan Tahun Anggaran

1999/2000 – Tahun 2003……… 4 2. Perkembangan Pendapatan Asli Daerah dan Dana Perimbangan/

Transfer Pusat Kab.Lampung Selatan

TahunAnggaran1999/2000-Tahun 2003... 7 3. Realisasi Dana Perimbangan Kabupaten Lampung Selatan

Tahun 1999/2000-Tahun 2003... 9 4. Rincian Realisasi DAU Tahun 2002 seluruh Kabupaten/kota di Propinsi

Lampung... 10 5. Perimbangan Keuangan antara Pemerintah Pusat dan Daerah... 29 6. Perkembangan Penduduk dan Pendapatan Perkapita

Kabupaten Lampung Selatan Tahun 1998-2002... 40 7. PAD dan Dana Perimbangan Kabupaten Lampung Selatan

Tahun Anggaran 1999/2000 – 2003... 41 8. Dana Perimbangan Kabupaten Lampung Selatan

Tahun Anggaran 1999/2000 – Tahun 2003... 44 9. Proporsi Dana Perimbangan terhadap Penerimaan Daerah (APBD)

Kab. Lampung Selatan Tahun Anggaran 1999/2000 – Tahun 2003... 45 10. Alokasi Dana Perimbangan Kabupaten Lampung Selatan

1

BAB I PENDAHULUAN

A.LatarBelakang

Kebijakan pengelolaan Keuangan Daerah yang dilakukan oleh setiap Kabupaten/Kota di seluruh Indonesia senantiasa harus mengikuti standar pengelolaan keuangan yang telah baku yang ditetapkan dari Direktorat Jendral Anggaran Kementrian Keuangan Republik Indonesia. Standar penggunaan keuangan dari Anggaran Pendapatan dan Belanja Daerah (APBD) harus transparan, akuntable, serta penggunaan anggaran harus berpihak pada anggaran yang berbasis pada masyarakat miskin.

Penggunaan anggaran belanja daerah yang tercerminn pada APBD yang dilakukan oleh pemerintah daerah untuk pembangunan, pada hakekatnya merupakan upaya dalam meningkatkan kapasitas pemerintah secara professional untuk memberikan pelayanan yang baik kepada masyarakat, serta dapat mengelola sumber daya didalamnya untuk kemajuan daerah dan kesejahteraan masyarakat secara menyeluruh.

2

Pembangunan diarahkan untuk mendukung upaya pemerataan kesejahteraan masyarakat, menyediakan lapangan pekerjaan dan meningkatkan kemampuan daerah dalam

melaksanakan pembangunan.

Di dalam Pokok-Pokok Pemerintahan di Daerah dan dengan diberlakunya UU No.32 Tahun 2004 tentang pemerintahan daerah telah memberikan kewenangan yang sangat luas dan bertanggung jawab kepada pemerintah Kabupaten/Kota dalam memanfaatkan sumber daya dan potensi keuangan dengan prinsip demokrasi, keadilan dan peran serta masyarakat dalam rangka pelaksanaan Otonomi Daerah. Otonomi Daerah merupakan kewenangan daerah otonomi untuk mengatur dan mengurus kepentingan masyarakat setempat, dan dinyatakan pula bahwa titik berat dari otonomi itu sendiri terletak pada daerah tingkat Kabupaten/Kota.

Pemberian Otonomi yang luas dan Desentralisasi kepada Kabupaten dan Kota

memberikan jalan bagi Pemerintah Pemerintah Daerah untuk melakukan pembaharuan dalam sistem pengelolaan keuangan daerah dan anggaran yang berorientasi pada kepentingan public (public oriented), hal tersebut meliputi tuntutan kepada Pemerintah Daerah untuk membuat laporan keuangan dan transparasi informasi anggaran kepada publik.

3

Otonomi daerah bersifat nyata berarti bahwa keleluasaan daerah untuk

menyelenggarakan kewenangan pemerintah dibidang tertentu yang secara nyata ada dan diperlukan serta tumbuh hidup dan berkembang didaerah serta didasarkan pada tindakan-tindakan atau kebijaksanaan yang benar-benar dapat menjamin daerah yang bersangkutan secara nyata mampu mengurus rumah tangganya sendiri.Otonomi daerah yang

bertanggung jawab adalah berupa perwujudan pertanggung jawaban sebagai konsekuensi pemberian hak kepada daerah dalam wujud tugas dan wewenang yang harus dipikul oleh daerah dalam mencapai tujuan pemberian otonomi, berupa peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik, kehidupan demokrasi serta pemerintahan serta pemerataan dan pemeliharaan hubungan yang serasi antara pusat dan

daerah.Otonomi fiscal adalah kemampuan pemerintah daerah dalam meningkatkan PAD, kemampuan keuangan dipandang sebagai tolak ukur suatu daerah dalam

menyelenggarakan tugas-tugas otonominya serta sesuai dengan Trilogi Pembangunan Yang memungkinkan sekaligus mengharuskan pemerintah pusat untuk melakukan distribusi pendapatan kepada daerah secara profesional.Konsekuensi logis dari otonomi Tersebut akan adanya pelimpahan wewenang dantanggung jawab dalam bentuk

penggunaan dana, baik yang berasal dari pusat maupun dana dari daerah itu sendiri. Pembangunan daerah tidak terlepas dari hubungan keuangan antara pemerintah pusat Dengan daerah, idealnya apabila setiap pemerintahan dapat menggunakan keuangannya untuk membiayai pelaksanaan tugas, wewenang, atau fungsi dari pemerintah.

4

pengelolaan Anggaran Penerimaan dan Belanja Negara (APBN) dan Badan Usaha Milik Negara (BUMN), tetapi juga keuangan daerah yang meliputi Anggaran Penerimaan dan Belanja Daerah (APBD) dan Badan Usaha Milik Daerah (BUMD). APBD dapat diartikan sebagai pencerminan kebijaksanaan dan program kegiatan dalam satu tahun anggaran yang akandilaksanakan oleh pemerintah daerah.

Umumnya APBD mempunyai karakteristik dengan minimnya porsi penerimaan daerah yang dapat dimanfaatkan bagi kepentingan umum untuk pembiayaan pembangunannya sendiri, dengan proporsi antara belanja pegawai dan belanja pembangunan sebesar 70 persen dan 30 persen.

5

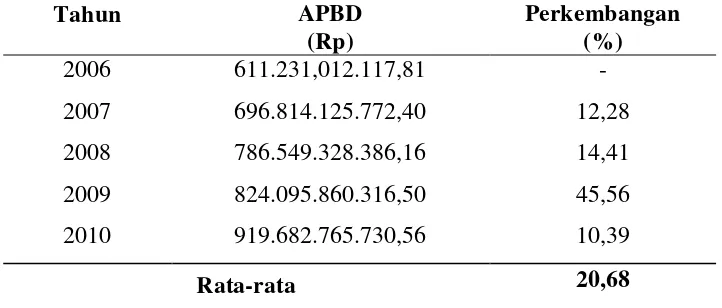

Tabel 1. Perkembangan Anggaran Pendapatan dan Belanja Daerah Kabupaten TanggamusTahun Anggaran 2006 – 2010

Tahun APBD

Sumber : Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kab. Tanggamus 2011

Tabel 1. menunjukan bahwa perkembangan Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten Tanggamus tahun anggaran 2006 – 2010 mengalami perkembangan yang berfluktuasi dengan perkembangan tertinggi terjadi pada tahun 2009 yang mencapai perkembangan 45,56 persen, perkembangan yang relatif tinggi ini disebabkan adanya kenaikan kontribusi dari Pendapatan Asli Daerah (PAD) dan selain itu karena tingginya dana perimbangan atau tingginya Transfer Pusat yang diterima oleh pemerintah

Kabupaten Tanggamus.yang cukup besar dibandingkan tahun sebelumnya. Tahun 2008, sedangkan tingkat perkembangan yang terrendah terjadi pada tahun 2007 dimana perkembangan APBD Kabupaten Tanggamus hanya sebesar 12,28 persen saja.

Penurunan ini disebabkan Kabupaten Tanggamus pada tahun ini mengalami masa transisi kepemimpinan kepala daerah dan anggaran perimbangan berupa dana transfer pemerintah pusat yang relatif kecil.

6

perkembangan APBD Kabupaten Tanggamus ini sulit untuk mendorong laju pertumbuhan ekonomi di Kabupaten ini.

Pembangunan daerah sebagai bagian integral dari pembangunan nasional yang tidak dapat dilepaskan dari prinsip otonomi daerah yang titik beratnya diletakkan pada daerah kabupaten/kota. Sebagai daerah otonomi, daerah mempunyai wewenang dan tanggung jawab menyelenggarakan kepentingan daerahnya berdasarkan prinsip keterbukaan, partisipasi masyarakat, pertanggungjawaban kepada masyarakat, berkeadilan, jauh dari politik, korupsi, kolusi dan nepotisme, serta adanya perimbangan keuangan antara pemerintah pusat dan pemerintah daerah.

Adanya pemberian otonomi maka agar daerah dapat mengatur rumah tangganya sendiri dengan sebaik-baiknya, kepadanya perlu diberikan sumber pembiayaan yang cukup. Akan tetapi mengingat tidak semua sumber pembiayaan dapat diberikan, kepada daerah diwajibkan untuk menggali sumber-sumber keuangannya sendiri berdasarkan peraturan perundangan yang telah ditentukan.Idealnya sumber PAD mampu menyumbangkan bagian terbesar dari seluruh pendapatan daerah dibandingkan dengan sumber pendapatan lainnya. Dengan proporsi semacam itu daerah dapat secara leluasa menjalankan hak otonominya sebaliknya terbatasnya sumber PAD menunjukkan rendahnya kemampuan otonomi.

7

pusat sebagai sumber pembiayaan pembangunan menjadi sumber penerimaan yang kurang penting.

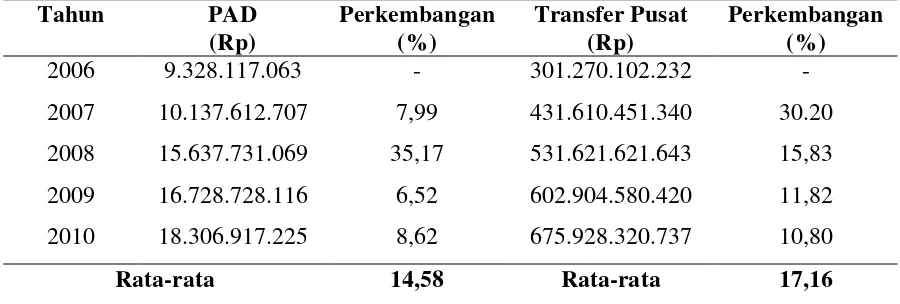

Perkembangan Pendapatan Asli Daerah (PAD) dan Dana Perimbangan Kabupaten Tanggamus tahun anggaran 2006 hingga tahun 2010 dapat dilihat pada Tabel Tabel 2.PerkembanganPendapatanAsli Daerah dan Dana Perimbangan/

Transfer PusatKabupatenTanggamusTahun2006– 2010. (%)

Tahun PAD

2007 10.137.612.707 7,99 431.610.451.340 30.20 2008 15.637.731.069 35,17 531.621.621.643 15,83 2009 16.728.728.116 6,52 602.904.580.420 11,82 2010 18.306.917.225 8,62 675.928.320.737 10,80

Rata-rata 14,58 Rata-rata 17,16

Sumber :Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kab. Tanggamus 2011

8

Pendapatan Asli Daerah (PAD) Kabupaten Tanggamus tahun anggaran 2006 sebesar Rp.9.328.117.063,00 dan pada tahun 2007 mengalami peningkatan sebesar 7,99 persen atau menjadiRp. 10.137.612.707,00. Tahun 2008 PAD meningkat sebesar 35,17 persen menjadi Rp. 15.637.731.069,00 demikian juga pada kenyataannya di tahun 20029 Pendapatan Asli Daerah (PAD) di Kabupaten Tanggamus mengalami sedikit kenaikan yaitu sebesar 6,52 persen dengan nilai PAD Rp. 16.726.728.116,00 Pada Tahun 2010 Pendapatan Asli Daerah (PAD) di Kabupaten Tanggamus ini mengalami kenaikan sebesar 8,62 persen, yang mencapai Rp. 18.306.917.225,00

Untuk Dana Perimbangan yang dianggapsebagai Transfer Pusatdaerahpadatahun 2006 penerimaan transfer pusatKabupatenTanggamusadalahsebesar Rp.301.270.102.232,00. Untuk tahun 2007 dana perimbangan dan transfer pusat ke daerah meningkat cukup signifikan yang mencapai 30,20 persen dengan besaran jumlah dana transfer ini mencapai Rp.431.610.451.340,00.

Pada tahun 2008 Kabupaten Tanggamus menerima dana perimbangan sebagai transfer pusat mengalami kenaikan sebesar 15,83 persen dengan total penerimaan sebesar Rp.531.621.621.643,00 dan penerimaan transfer pusat untuk kabupaten ini pada tahun 2009 meningkat sebesar 11829 persendengannilai nominal adalahsebesar Rp

602.904.580.420,00. Pada tahun 2010 dana perimbangan yang diterima oleh Kabupaten Tanggamus meningkat dibandingkan dengan tahun sebelumnya yaitu sebesar 10,80 persen dengan nilai nominal yang mencapai Rp. 675.928.320.737,00

9

dari sumber penerimaan. Hal ini berkaitan dengan aspek pemerataan yang

memungkinkan sekaligus mengharuskan pemerintah pusat untuk melakukan distribusi pendapatan melalui dana perimbangan. Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan Desentralisasi (UU No. 33 Tahun 2004). Dana perimbangan itu sendiri terdiri dari:

a. Dana Bagi Hasil b. Dana Alokasi Umum c. Dana Alokasi Khusus

Pada tahun 2007 pemerintah Kabupaten Tanggamus memperoleh kontribusi penerimaan daerah dari pemerintah pusat dalam bentuk Dana Alokasi Umum (DAU) sebagai

pengganti dari dana block grantyang sesuai dengan aturan sistem keuangan daerah yang berasal dari pengganti Sumbangan Daerah Otonomi dan Bantuan.

10

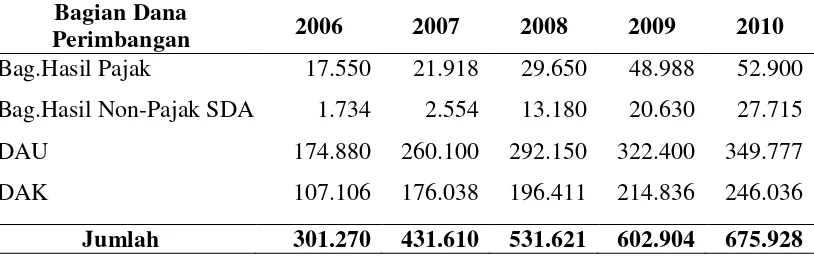

Tabel 3. Realisasi Dana Perimbangan/Transfer Pusat Kabupaten Tanggamus Tahun Anggaran 2006 -Tahun 2010 (jutaan rupiah).

Bagian Dana Jumlah 301.270 431.610 531.621 602.904 675.928 Sumber: Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kab. Tanggamus 2011

Tabel 3. menunjukan bahwa Dana Perimbangan yang diterima oleh pemerintah Kabupaten Tanggamus sejak tahun 2006 hingga tahun 2010 terus perkembangannya mengalami peningkatan, pada tahun 2006 sebesar Rp.301.270.102.232,00 00 menjadi Rp.431.610.451.340,85 pada tahun 2007, hal ini disebabkan karena adanya kebijakan pemerintah pusat untuk menaikkan alokasi anggaran khususnya DAU dan DAK rata-rata kenaikannya mencapai 50 persen dari pada anggaran tahun sebelumnya.

Demikian juga pada tahun anggaran 2008 realisasi dana perimbangan/ transfer pusat untuk Kabupaten Tanggamus naik mencapai Rp. 531.621.621.643,00 kenaikan anggaran pada tahun ini lebih di fokuskan pada kenaikan DAK guna untuk perubahan dana pada anggaran aparatur daerah. Sedangkan pada tahun 2009 dana perimbangan transfer pusat untuk Kabupaten Tanggamus naik mencapai Rp. 602.904.580.420,00 kenaiakan dana perimbangan ini disebabkan adanya kontribusi kenaikan dari Bagi Hasil Pajak dan Non Pajak.

11

ini dikarenakan adanya kenaikan dari masing-masing kontribusi Bagian Dana Perimbangan untuk Kabupaten Tanggamus.

Besarnya Dana Alokasi Umum (DAU) yang diterima pemerintah Kabupaten Tanggamus yang digunakan untuk membiayai pengeluaran dalam APBD sangatlah penting dalam hubungan keuangan pusat dan aerah yang bersumber dari APBN, dalam rangka

12

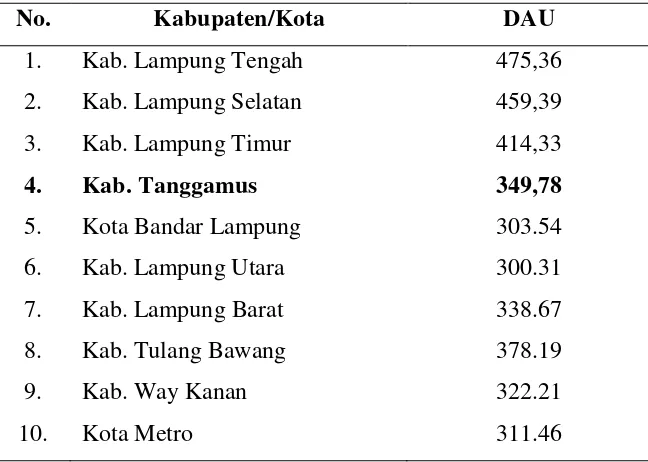

Tabel 4. Rincian Realisasi DAU Tahun 2010 seluruh Kabupaten/kota di Propinsi Lampung (dalam milliar rupiah).

No. Kabupaten/Kota DAU

1. Kab. Lampung Tengah 475,36

Sumber : BPS Propinsi Lampung 2011

Dari tabel 4, pada tahun 2010 Kabupaten Tanggamus merupakan penerima alokasi DAU terbesar keempat dari kabupaten/kota lainnya di Provinsi Lampung. Penggunaan DAU ditetapkan sepenuhnya oleh pemerintah daerah untuk digunakan sebagai pembiayaan pembangunan dalam rangka pelaksanaan Otonomi Daerah. Namun dalam

13

serta perlu diketahui seberapa besar tingkat kemandiriaan fiskal Kabupaten Lampung Selatan. Tujuan dari pemerintah daerah haruslah berorientasi pada kepentingan masyarakat karena itu dalam UU No.33 Tahun 2004 daerah diberikan hak untuk mengelola dana yang diberikan oleh pemerintah pusat sesuai dengan aturan perundang-undangan yang berlaku sesuai dengan prinsip good governance.

B. Permasalahan

Berdasarkan latar belakang di atas, maka permasalahan yang diangkat dalam penelitian ini adalah:

1. Berapa besar ketergantungan dana APBD Kabupaten Tanggamus dari Dana Perimbangan selama tahun 2006 -2010.

2. Berapa besar tingkat Kemandirian Fiskal di Kabupaten Tanggamus selama periode 2006 – 2010.

C. TujuanPenelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui berapa besar ketergantungan APBD Kabupaten Tanggamus periode 2006 -2010 dari Dana Perimbangan.

14

D. SistematikaPenulisan

Sistematika dalam penulisan ini terdiri dari :

BAB I Pendahuluan yang berisikan latar belakang, permasalahan, tujuan penelitian dan sistematika penulisan.

BAB II Tinjauan Pustaka yang berisikan Kerangka Pemikiran,

Otonomi dan Pemerintah Daerah, Keuangan Daerah, Hubungan Keuangan Pusat dan Daerah, Dana Alokasi Umum, Pengelolaan Keuangan Daerah dan Kemandirian Fiskal Daerah.

BAB III Metode Penelitian yang berisikan jenis dan sumber data, alat analisis,dan gambaran umum. BAB IV Pembahasan yang berisikan tentang pembahasan dari

permasalahan.

BAB V Simpulan dan Saran yang berisikan tentang simpulan yang

ditarik dari penelitian ini serta saran-saran yang dapat diberikan berdasarkan hasil penelitian.

15

BAB II

TINJAUAN PUSTAKA

A.Kerangka Pemikiran

Pelaksanaan desentralisasi yang ditandai dengan dikeluarkannya UU No. 32 Tahun 2004 tentang Pemerintahan Daerah, telah memberikan peluang bagi pemerintah daerah untuk meningkatkan kemandirian dalam membangun daerahnya dengan berpijak pada prinsip-prinsip demokrasi, partisipasi, dan peran serta masyarakat, pemerataan dan keadilan serta memperhatikan potensi dan keanekaragaman daerah dalam rangka mengoptimalkan pemanfaatan sumber daya lokal, karena salah satu aspek penting dalam mengisi dan melaksanakan kewenangan dalam otonomi daerah,adalah mengetahui tingkat kemandirian daerah dalam membiayai kegiatan penyelenggaraan pemerintahan dan pembangunan daerah.

16

serasi antara pemerintah pusat dengan pemerintah daerah, pada saat itu keterlibatan aparat pemerintah dalam menyingkapi permasalahan-permasalahan didaerah akan dilakukan dengan sungguh-sungguh dan lebih sistematis.

Menurut Saragih (2003), pembangunan daerah dapat dilakukan melalui dua pendekatan, yaitu:

a) Pendekatan sentralistik yang mengandung arti bahwa pembangunan daerah sepenuhnya merupakan wewenang pusat dan dilaksanakan oleh para birokrat di pusat.

b) Pendekatan desentralisasi yang mengandung arti bahwa pelaksanaan pembangunan daerah sebagian besar merupakan wewenang daerah dan dilaksanakan sendiri oleh daerah (Pemda) secara otonom.

Kemandirian daerah tergantung kepada posisi keuangan daerah itu sendiri, yang merupakan elemen penting dalam otonomi daerah seperti yang telah dijelaskan sebelumnya, sehingga dalam mengelola keuangannya, pemerintah daerah harus

17

( Suparmoko M : 2002 ),diantaranya adalah : 1. Peningkatanproduktivitas

2. Hapuskansebab-sebabbiayatinggi

3. Tentukan batas konsumsi maksimal yang layak 4. Peningkatan PAD

5. Perbaikan Kualitas SDM ( produktif,efisien,dan bermoral ) 6. Pertahankanfungsilingkungan

7. Kerjasamaantardaerah

Selainhal di

atasdaerahdituntutuntukberfikirkreatifdaninovatifuntukmencarialternatifsumberpembiaya anpembangunantanpamengurangiharapanmasihadanyabantuandanbagian( sharing) daripemerintahpusat yang berupadanaperimbangankhususnyadalambentuk Dana AlokasiUmum (DAU). DAU

dialokasikandengantujuanpemerataandenganmemperhatikanpotensidaerah, luasdaerah, keadaangeografi, jumlahpenduduk, dantingkatpendapatanmasyarakat di daerah,

sehinggaketimpanganantardaerahdapatdiperkecil.Penggunaanmaupunpengalokasian DAU harusberorientasipadafungsidaripemerintahanitusendiri yang

18

B.OtonomidanPemerintahan Daerah

1.Otonomi Daerah

Undang-Undang No.32Tahun 2004 tentangPemerintahan Daerah menjelaskanbahwa Indonesia merupakan Negara kesatuan yang

menganutasasdesentralisasidalampenyelenggaraanpemerintahan,

denganmemberikesempatandankewenangankepadadaerahuntukmenyelenggarakanOtono mi Daerah. Otonomi Daerah adalah hak, wewenang, dan kewajiban daerah otonomi untuk mengatur sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan (UU No. 32 Tahun 2004). Wewenang daerah mencakup kewenangan dalam bidang pemerintahan dan pengelolaan sumber daya didalamnya serta menjaga dan bertanggungjawab memelihara kelestarian lingkungan hidup. Adapun yang menjadi tujuan dari pengembangan Otonomi Daerah adalah (Suparmoko, 2002 : 18) :

a. Memberdayakan masyarakat

b. Menumbuhkan prakarsa dan kreativitas c. Meningkatkan peran serta masyarakat d. Mengembangkan peran fungsi DPRD

19

1999, adalah dilakukannya penataan elemen yang berkaitan dengan pemerintah daerah antara lain :

a. Kewenangan yang merupakan dasar bagi daerah untuk mengatur dan mengurus rumah tangganya sendiri,

b. Kelembagaan yang merupakan wadah dari otonomi yang diserahkan kepada daerah,

c. Personil yang menjalankan urusan otonomi yang menjadi isi rumah tangga daerah yang bersangkutan,

d. Keuangan untuk membiayai pelaksanaan otonomi daerah,

e. Perwakilan yang merupakan perwujudan wakil-wakil rakyat yang telah mendapat legitimasi,

f. Manejemen urusan otonomi, agar dapat berjalan efesien, efektif, dan akuntabel.

Menurut Widjaja, (1998: 21) Otonomi Daerah adalah menyerahkan kewenangan untuk mengatur dan menyelenggarakan pemerintahan kepada daerah. Otonomi memberikan kesempatan kepada aparat daerah termasuk wakil-wakil rakyat untuk melaksanakan kebijakan pembangunan tanpa harus diarahkan oleh pemerintah pusat, dengan kata lain pembangunan di daerah lebih berorientasi pada kebutuhan daerah setempat. Pengertian Daerah Otonom itu sendiri adalah kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi

20

Daerah otonomi harus memiliki kemampuan ekonomi untuk mendukung pelaksanaan tugas-tugas pembangunan di daerah,termasuk didalamnya pembiayaan pembangunan sesuai dengan prinsip ekonomi yang sangat menentukan bagi daerah agar tidak tergantung dan menjadi beban pemerintah pusat dalam penyediaan dana keuangan daerahnya. Sumber-sumber keuangan daerah terdiri dari dua kelompok besar yaitu, sumber PAD dan sumber non-PAD yang terdiri dari dana perimbangan, pinjaman daerah, dan pendapatan lain-lain yang sah.Pelaksanaan pembangunan tidak telepas dari

perimbangan keuangan antara pusat dan daerah yang merupakan suatu sistem

pembiayaan pemerintah dalam rangka kesatuan yang mencakup pembagian, pemerataan secara proporsional, demokratis, adil dan transparan dengan memperhatikan potensi, kondisi dan kebutuhan daerah yang sejalan dengan kewajiban dan pembagian wewenang, termasuk pengelolaan dan pengawasan. Dana perimbangan merupakan aspek penting dalam hubungan keuangan pusat dan daerah, serta merupakan sumber pendapatan daerah yang berasal dari APBN untuk mendukung pelaksanaan kewenangan pemerintah daerah dalam mencapai tujuan pemberian otonomi kepada daerah, yaitu terutama peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik.

2. Pemerintah Daerah

21

pemerintah kepada daerah otonom untuk mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia (UU No.32 Tahun 2004).

Dari pengertian tersebut dapat disimpulkan bahwa desentralisasi dan otonomi merupakan dua sisi yang tidak dapat dipisahkan dan saling memberikan arti (Saragih 2002 : 39). Pemerintah mempunyai peran yang sangat penting baik secara aktif maupun secara pasif dalam proses pembangunan.

Menurut Musgrave, terdapat tiga fungsi utama dari pemerintah yaitu :

1. Fungsi Alokasi adalah peran pemerintah untuk mengusahakan agar pengalokasiaan sumber-sumber daya ekonomi dapat dimanfaatkan secara optimal.

2. Fungsi Distribusi adalah peran pemerintah untuk mengusahakan pemerataan distribusi pendapatan dan pemerataan pembangunan. 3. Fungsi Stabilitas adalah peran pemerintah dalam menyelaraskan

kebijaksanaan yang ada.

Fungsi distribusi dan stabilitas akan lebih baik jika dilaksanaan oleh pemerintah di daerah, karena pemerintah daerah mengetahui keadaan dan kebutuhan yang ada di daerah

tersebut (Ganie 2004 : 17). Menurut Davey (1988 : 21) fungsi suatu pemerintahan dapat digolongkan dalam lima kelompok, antara lain:

1. Fungsi Penyediaan Pelayanan yang berorientasi pada lingkungan dan kemasyarakatan.

22

3. Fungsi Pembangunan yang terlibat langsung dalam bentuk-bentuk kegiatan ekonomi.

4. Fungsi Perwakilan yaitu menyatakan pendapat daerah atas hal-hal diluar tanggung jawab eksekutif dalm hubungan antara Pemerintah Pusat dengan Pemerintah Daerah.

5. Fungsi Koordinasi dan Perencanaan yaitu pengkoordinasian dan perencanaan investasi dan tata guna tanah regional.

Dalam desentralisasi terdapat kewenanganan yang dipegang oleh pemerintah daerah dalam melaksanaakan Otonomi Daerah. Untuk kabupaten/kota kewenangan tersebut meliputi pekerjaan umum, kesehatan, pendidikan dan kebudayaan, pertanian,

perhubungan, industri dan perdagangan, penananaman modal, lingkungan hidup,

23

C. Keuangan Daerah

Berdasarkan PP 105 tahun 2000 pasal 1 ayat 1 tentang Pengelolaan dan Pertanggung jawaban Keuangan Daerah, keuangan daerah adalah semua hak dan

kewajiban daerah dalam rangka penyelenggaran pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut. Penyelenggaraan fungsi pemerintahan daerah akan terlaksana secara optimal apabila pengyelenggaraan urusan pemerintahan diikuti dengan pemberian sumbe-sumber penerimaan yang cukup kepada daerah.

Menurut UU No. 32 Tahun 2004 tentang Pemerintah Daerah, daerah diberikan hak untuk mendapatkan sumber keuangan dengan prinsip uang mengikuti fungsi, antara lain:

1. Kepastian tersedianya pendanaan dari pemerintah sesuai dengan urusan pemerintahan yang diserahkan,

2. Kewenangan memungut dan mendayagunakan pajak dan retribusi daerah dan hak untuk mendapatkan bagi hasil dari sumber-sumber daya nasional yang berada di daerah dan dana perimbangan lainya,

3. Hak untuk mengelola kekayaan daerah dan mendapatkan sumber-sumber pendapatan lain yang sah serta sumber-sumber pembiayaan.

Kebijaksanaan umum pengelolaan keuangan daerah disesuaikan dengan situasi dan kondisi serta potensi daerah dengan berpedoman pada UU No. 25 Tahun 1999 yang direvisi dengan adanya Undang-undang No. 33 tahun 2004 tentang Perimbangan

24

Pertanggung jawaban Keuangan Daerah yang terdiri dari :

1. Pengelolaan penerimaan daerah

Mengenai kemampuan pemerintah daerah dalam menggali sumber-sumber pendapatan yang potensialdanbiaya-biaya yang dikeluarkanuntuk

meningkatkanpendapatantersebut. 2. Pengelolaanpengeluarandaerah

Pengeluarandaerahadalahsemuapengeluarankasdaerahdalamperiodetahunanggaran yang bersangkutan, yang mengurangikekayaanpemerintahdaerah.

Menurut Davey (1989 : 260) pemerintahdaerahakanmenikmatitingkatotonomi yang diinginkanyaitukebebasanuntukbertindakjikamerekasendiri yang

mencarisebagianbesaruang yang merekaperlukandanbelanjakan. Bagian yang

semestinyadikumpulkansendiriolehpemerintahdaerahsehinggaditetapkan paling sedikit 50 persenwalaupunangkainijelasmerupakanpandanganpsikologisdaripadasecarakeuangan (finansial).Seperti halnya keuangan negara yang identik dengan APBN demikian juga dengan keuangan daerah yang tidak terlepas dengan APBD, keuangan daerah dituangkan ke dalam APBD yang terdiri dari pengelolaan pendapatan/penerimaan daerah dan

pengelolaan pengeluaran/belanja daerah.

1.Pendapatan/Penerimaan Daerah

25

yang diakui sebagai penambah nilai kekayaan bersih, serta yang dimaksud dengan penerimaan daerah adalah uang yang masuk ke kas daerah.

UU No. 32 tahun 2004 tentang Pemerintahan Daerah mengatur sumber pendapatan daerah yang terdiri dari:

1. Pendapatan Asli Daerah (PAD): Hasil pajak daerah

Hasil retribusi daerah

Hasil pengelolaan kekayaan daerah yang dipisahkan, dan

Lain-lain PAD yang sah.

2. Dana Perimbangan Dana Bagi Hasil

Dana Alokasi Umum Dana Alokasi Khusus

4. Lain-lain pendapatan daerah yang sah.

26

2.Belanja/Pengeluaran Daerah

Belanja daerah adalah kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih (UU No. 32 Tahun 2004 pasal 1 ayat 13). Belanja/pengeluaran daerah terdiri dari belanja rutin dan belanja pembangunan. Belanja Rutin yang terdiri dari 10 pos pengeluaran seperti; Belanja Pegawai, Belanja Barang, Belanja Pemeliharaan, Belanja Perjalanan Dinas, Belanja Lain-lain, Angsuran Pinjaman Hutang dan Bunga, Belanja Pensiun dan Onderstand, Bantuan Keuangan, Pengeluaran tidak termasuk bagian lain, dan Pengeluaran Tidak Tersangka.

Untuk Belanja Pembangunan terdiri dari 20 pos pengeluaran sesuai dengan fungsi pada setiap sektor dalam pembangunan, antara lain: Sektor Industri, Sektor Pertanian,

Kehutanan, dan Perikanan, Sektor Pengairan, Sektor Tenaga Kerja, Sektor Perdagangan, Pengembangan Usaha Nasional, Keuangan Daerah dan Koperasi, Sektor Transportasi, Sektor Pertambangan dan Energi, Sektor Pariwisata dan Telekomunikasi, Sektor Pembangunan Daerah dan Transmigrasi, Sektor Lingkungan Hidup dan Tata Ruang, Sektor Pendidikan-Kebudayaan-Pemuda dan Olahraga, Sektor Kependudukan dan Keluarga Sejahtera, Sektor Kesehatan-Kesoso-Peranan Wanita-Anak, Sektor Perumahan dan Pemukiman, Sektor Agama, Ilmu Pengetahuan dan Teknologi, Sektor Hukum, Sektor Aparatur Pemerintahan dan Pengawasan, Sektor Politik-Penerangan-Hubungan Luar Negeri, dan Sektor Pertahanan Keamanan.

27

D. Hubungan Keuangan Pusat dan Daerah

Hubungan keuangan antara pemerintah Pusat dan Daerah dalam bentuk desentralisasi fiskal sering disebut perimbangan keuangan antara pusat dan daerah diatur dalam UU No. 25 Tahun 1999 yang kemudian direvisi dengan UU No. 32 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Daerah. Menurut Amaroedin (2002 : 8) terdapat kriteria yang harus diperhatikan dalam hubungan keuangan antara pusat dan daerah, yaitu:

1. Sistem memberikan distribusi kekuasaan yang rasional diantara berbagai tingkat pemerintahan mengenai penggalian sumber dana pemerintah dan kewenangan penggunannya.

2. Sistem menyajikan suatu bagian yang memadai dari sumber dan masyarakat secara keseluruhan untuk membiayai pelaksanaan fungsi-fungsi penyediaan pelayanan dan pembangunan yang diselenggarakan daerah.

3. Sistem sejauh mungkin mendistribusikan pengeluaran pemerintah secara adil diantara daerah-daerah sekurang-kurangnya memberikan prioritas pada pemerataan pelayanan kebutuhan dasar tertentu.

28

1. Desentralisasi Fiskal

Pola hubungan keuangan antara pusat dan daerah dalam lingkup Otonomi Daerah berupa kebebasan mengelola keuangan daerah secara efesien dan efektif sesuai dengan fungsinya dan dilaksanakan melalui pendekatan desentralisasi. Menurut Saragih (2003 : 11)

pendekatan desentralisasi mengandung arti bahwa pelaksanaan pembangunan daerah sebagian besar merupakan wewenang daerah dan dilaksanakan sendiri oleh daerah (Pemda) secara otonom. UU No. 32 Tahun 2004 menjelaskan pengertian dari Desentralisasi, yaitu:

”Desentralisasi adalah penyerahan wewenang pemerintahan oleh Pemerintah kepada

Daerah Otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia.”

Desentralisasi tersebut berupa desentralisasi fiskal yang erat kaitannya dengan keuangan pemerintah daerah, pengertian desentralisasi fiskal adalah suatu proses distribusi

anggaran dari tingkat pemerintahan yang lebih tinggi kepada pemerintahan yang lebih rendah, untuk mendukung fungsi atau tugas pemerintahan dan pelayanan publik, sesuai dengan banyaknya kewenangan bidang pemerintahan yang dilimpahkan (Saragih, 2003 : 83).

Perimbangankeuanganantarapemerintahpusatdanpemerintahandaerahadalahsuatu system pembagiankeuangan yang adil, proporsional, demokratis, transparan,

danbertanggungjawabdalamrangkapendanaanpenyelenggaraandesentralisasi, denganmempertimbangkanpotensi,

29

Desentralisasi fiskal tersebut dituangkan dalam bentuk dana perimbangan yang terdiri dari:

a. Dana Bagi Hasil

b. Dana Alokasi Umum (DAU). c. Dana Alokasi Khusus (DAK).

Dana perimbangan tersebut dapat diartikan sebagai dana yang bersumber dari APBN yang dialokasikan kepada Daerah untuk mendanaikebutuhan Daerah dalam rangka pelaksanaan desentralisasi (UU No. 33 Tahun 2004). Perimbangan keuangan antara pusat dan daerah mencakup pembagian keuangan antara pemerintah pusat dan pemerintah daerah secara proporsional, demokratis, adil, dan transparan dengan memperhatikan potensi, kondisi dan kebutuhan daerah.

Ketiga komponen dalam dana perimbangan tersebut memiliki fungsi dan kebijakan yang berbeda, dana bagi hasil lebih berfungsi sebagai penyeimbang fiskal antara pusat dan daerah dari pajak yang dibagihasilkan(Saragih,2003 : 90). Sedangkan fungsi DAU sebagai pemerataan fiskal antar-daerah (fiscal equalization),dan fungsi dari dana alokasi khusus adalah sebagai kebijakan yang bersifat darurat (emergency). Yang keseluruhannya mempunyai tujuan meberikan pemerataan keuangan disetiap daerah bagi propinsi

30

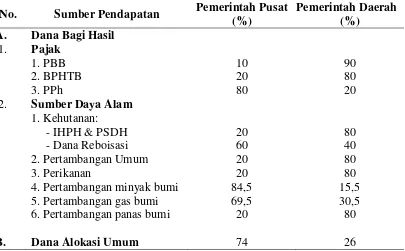

Tabel 5. Perimbangan Keuangan antara Pemerintah Pusat dan Daerah

No. Sumber Pendapatan Pemerintah Pusat (%)

4. Pertambangan minyak bumi 5. Pertambangan gas bumi 6. Pertambangan panas bumi Dana Alokasi Umum

Sumber: UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pusat dan Daerah.

Tabel 5. menjelaskan komposisi perimbangan keuangan lebih besar diserahkan kepada daerah (propinsi/kabupaten/kota) sebesar 80 persen dan pemerintah pusat menerima sekitar 10-20 persen dari dana perimbangan tersebut, kecuali Dana Alokasi Umum yang deberikan kepada daerah sebesar 26 persen (3,5 persen untuk propinsi dan 22,5 persen untuk Kabupaten/Kota) dan sisanya dialokasikan kepada pemerintah pusat.

31

2. Derajat Desentralisasi Fiskal

Kemandirian daerah tercermin dalam kemampuan dalam membiayai kegiatan

penyelenggaraan pemerintahan dan pembangunan yang diukur oleh derajat desentralisasi fiskal dengan indikator:

1. Pendapatan Asli Daerah (PAD)

2. Bagi Hasil Pajak dan Bukan Pajak (BHPBP) 3. Sumbangan Daerah/Dana Alokasi Umum (DAU)

Pengukuran tingkat kemandirian fiskal suatu daerah dapat diketahui dari ratio PAD terhadap Total Penerimaan Daerah (TPD), rasio BHPBP terhadap TPD dan Sumbangan Daerah/ DAU terhadap TPD.

Jika persentase rasio Pendapatan Asli Daerah (PAD) dan Bagi Hasil Pajak dan Bukan Pajak (BPHPBP) terhadap TPD semakin besar, maka semakin besar pula tingakat kemandirian fiskal suatu daerah. Apabila persentase rasio Dana Alokasi Umum (DAU) terhadap TPD semakin besar maka semakin besar pula ketergantungan daerah terhadap pusat secara fiskal (Reksohadipodjo, 2000).

E. Dana Alokasi Umum (DAU)

Dana Alokasi Umum adalah dana yang bersumber dari pendapatan APBN, yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-daerah untuk

32

Pemerataan yang dimaksud adalah kemampuan daerah untuk menanggulangi tingkat defisit ataupun kekurangan dana dalam membiayai kebutuhan pembangunan dan diarahkan untuk mengurangi kesenjangan antara daerah yang memiliki kemampuan keuangan yang relatif besar dengan daerah yang memiliki kemampuan keuangan yang relatif kecil. DAU memberikan rumusan yang berfungsi sebagai langkah awal dalam pengalokasiannya, dimana rumus ini didasari oleh norma hukum dalam UU No. 33 Tahun 2004, harus dipenuhi antara lain bahwa DAU akan dialokasikan kepada daerah dengan menggunakan:

a) Bobot daerah, dimana bobot daerah ini ditentukan dengan menggunakan suatu formula berdasarkan pertimbangan kebutuhan dan potensi

penerimaan daerah,

b) Hubungan antara kebutuhan dan potensi daerah harus jelas, artinya bahwa alokasi DAU diberikan untuk membiayai selisih antara kebutuhan daerah dengan potensinya,

c) Besarnya DAU paling tidak, sama dengan besarnya bantuan SDO (Sumbangan Daerah Otonom) dan Inpres, dan

d) Rumus untuk menentukan DAU haruslah mudah dipahami dan logis, sehingga tidak mempertentangkan prinsip yang satu dengan yang lain (konsisten).

33

Pendapatan Dalam Negeri Neto yang ditetapkan dalam APBN dan diberikan kepada daerah atas perhitungan celah fiskal dan alokasi dasar dari daerah yang bersangkutan sebagai alat ukur dalam perolehan Dana Alokasi Umum, celah fiskal adalah kebutuhan fiskal dikurangi dengan kapasitas fiskal. Kebutuhan fiskal itu sendiri terdiri dari indeks-indeks:

1. Indeks jumlah penduduk 2. Indeks luas wilayah

3. Indeks Kemahalan Konstruksi

4. Indeks Produk Domestik Regional Bruto perkapita 5. Indeks Pembangunan Manusia.

34

Pemerintah Daerah. Amaroedin (2002) berpendapat, bahwa peranan DAU dalam dana perimbangan adalah:

1. Adanya perluasan bagi hasil sumber daya alam dari penerimaan minyak bumi dan gas alam.

2. Dimasukkannya PPL perorangan sebagai kompensasi dan penyelaras

bagi daerah yang tidak memiliki SDA (Sumber Daya Alam) tetap memberikan kontribusi yang besar bagi penerimaan negara.

3. Dengan sistem pembagian berdasarkan atas daerah asal (by origin),

maka sebagian penerimaan yang digali dari daerah dapat dikembalikan dan dinikmati oleh daerah penghasil.

4. Peranan formula distribusi DAU menjadi sangat strategis untuk dapat

menciptakan keseimbangan dan pemerataan antar daerah secara menyeluruh.

Alokasi DAU bagi daerah yang potensi fiskalnya besar tetapi kebutuhan fiskalnya kecil akan memperoleh alokasi DAU yang relatif kecil. Sebaliknya, daerah yang potensi fiskalnya kecil namun kebutuhan fiskalnya besar akan memperoleh alokasi DAU yang relatif besar. Menurut Saragih (2003 : 110) terdapat lima hal yang harus dilakukan

daerah dalam mengelola DAU, antara lain:

1) Acceptable, artinya dana tersebut harus mudah diterima dan didayagunakan oleh masyarakat,

35

3) Profitable, artinya dapat memberikan profit dan nilai tambah tertentu bagi kegiatan perekonomian masyarakat,

4) Sustainable, hasilnya dapat lestari dan berkelanjutan,

5) Replicable, pengelolaan dana dan kelangsungan hasilnya harus dapat dikembangkan oleh semua anggota masyarakat yang ada.

Pengelolaan DAU diserahkan kepada daerah dalam melaksanakan pembangunan dalam konsep Otonomi Daerah, sehingga dibutuhkan pengawasan oleh setiap pihak agar pelaksanaan pembangunan dapat berjalan dengan baik sesuai dengan konsep good governance.

F. Pengelolaan Keuangan Daerah

36

kepatuhan. Menurut Devas, dkk (1989 : 279-280) terdapat 5 prinsip dalam pengelolaan keuangan daerah:

1. Tanggungjawab (accountability), pemerintah daerah harus

mempertanggungjawabkan keuangannya kepada lembaga atau orang yang 2. berkepentingan yang berkepentingan sah, lembaga atau orang itu adalah

Pemerintah Pusat, DPRD, Kepala Daerah dan masyarakat umum.

3. Mampu memenuhi kewajiban keuangan, keuangan daerah harus ditata dan

dikelola sedemikian rupa sehingga mampu melunasi semua kewajiban atau ikatan keuangan baik jangka pendek, jangka panjang maupun pinjaman jangka panjang pada waktu yang telah ditentukan.

4. Kejujuran, hal-hal yang menyangkut pengelolaan keuangan daerah pada prinsipnya harus diserahkan kepada pegawai yang benar-benar jujur dan dapt dipercaya.

5. Hasil guna (effectiveness) dan daya guna (efficiency), merupakan tata cara mengurus keuangan daerah dengan baik sehingga memungkinkan program dapat direncanakan dan dilaksanakan untuk mencapai tujuan pemerintah daerah dengan biaya yang serendah-rendahnya dan dalam waktu yang secepat-cepatnya.

37

Anggaran Penerimaan dan Belanja Daerah merupakan desain teknis untuk pelaksanaan strategi, sehingga apabila pengeluaran pemerintah mempunyai kualitas yang rendah maka kualitas pelaksanaan fungsi-fungsi pemerintahan cenderung melemah yang berakibat kepada wujud daerah dan pemerintah daerah di masa yang akan datang akan sulit untuk dicapai. Mardiasmo (2002: 1-3) mengemukakan elemen manajemen keuangan daerah yang diperlukan untuk mengontrol kebijakan keuangan daerah, meliputi:

1. Akuntabilitas Keuangan Daerah, adalah kewajiban pemerintah daerah untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan

mengungkapkan segala aktivitas dan kegiatan yang terkait dengan penerimaan dan penggunaan uang publik kepada pihak yang memiliki hak dan

kewenangan untuk meminta pertanggungjawaban tersebut.

2. Value for money, konsep yang berorientasi pada kepentingan publik dalam pencapaian kinerja keuangan dengan tiga pilar utama yaitu ekonomi, efisiensi dan efektifitas.

3. Kejujuran, pengelolaan dipercayakan kepada staf yang memiliki integritas dan kejujuran yang tinggi, sehingga kesempatan untuk korupsi dapat dimimalkan. 4. Transparansi, keterbukaan pemerintah dalam membuat kebijakan-kebijakan

keuangan daerah sehingga dapat diawasi oleh masyarakat.

38

BAB III

METODE PENELITIAN

A.Jenis dan Sumber Data

Penelitian ini dilaksanakan di wilayah Kabupaten Tanggamus, dengan melakukan pengumpulan data pada objek yang diteliti. Data yang digunakan dalam penulisan ini adalah adalah jenis data sekunder dalam runtun waktu (time series), yaitu periode tahun 2006 – 2010 sedangkan data yang akan diolah adalah data yang diperoleh dari Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DP2KA) Kabupaten Tanggamus dan data yang diperoleh dari Biro Pusat Statistik (BPS) Kabupaten Tanggamus. Dta sekunder yang diperoleh dalam bentuk laporan tahunan dari masing-masing dinas yang terkait dengan kepentingan data penelitian ini.

39

B. Alat Analisis

Alat analisis yang digunakan dalam penelitian ini adalah dengan menggunakan metode analisis deskriptif kualitatif dan kuantitatf. Analisis deskriptif digunakan untuk

mendiskripsikan dan menggambarkan keadaan dari objek penelitian.

1. Analisis Deskriptif Kualitatif

Yaitu dengan menganalisa dan menafsirkan data dengan menggunakan teori-teori pendukung sehingga dapat memberikan gambaran umum dari pengelolaan Dana Perimbangan terhadap Penerimaan Daerah KabupatenTanggamus.

2. Analisis Kuantitatif

Untuk mengetahui tingkat kemandirian fiskal Kabupaten Tanggamus dalam hubungannya dengan Dana Perimbangan maka digunakan alat analisis berupa pengukuran derajat desentralisasi fiskal (Reksohadipodjo, 2000), yaitu:

%

Semakin besar nilai persentase PAD terhadap TPD maka semakin besar pula

kemandirian fiskal suatu daerah.

40

Semakin besar nilai persentase BHPBP terhadap TPD maka semakin besar

kemandirian fiskal suatu daerah.

% 100

3 x

TPD DAU Rumus

semakin besar nilai persentase rasio DAU terhadap TPD maka ini berarti semakin

besar pula ketergantungan fiskal suatu daerah.

Dimana TPD = PAD + BHPBP + DAU

Ket : PAD = Pendapatan Asli Daerah

BHPBP = Bagi Hasil Pajak dan Bukan Pajak DAU = Dana Alokasi Umum

TPD = Total Penerimaan Daerah

C. Gambaran Umum Tempat Penelitian

1. Geografis

41

Wilayah Kabupaten Tanggamus secara administratif meliputi 21 kecamatan yaitu meliputi 337 pekon dan 5 kelurahan , 114 desa diantaranya merupakan desa tertinggal (BPS, 2009). Letak Geografis Kabupaten Tanggamus Sebelah Barat berbatasan dengan Lampung Barat, Sebelah Timur berbatasan dengan Kabupaten Pesawaran, sebelah

Selatan berbatasan dengan Teluk Semaka. Sedangkan etnis penduduknya selainpenduduk asli di Kabupaten Tanggamus berbaur penduduk pendatang seperti suku Jawa, Sunda, WNI Keturunan, etnis Batak dan etnis Bali.

2. Penduduk

Keadaan penduduk yang berdomisili di Kab. Lampung Tanggamus dari bermacam-macam berbermacam-macam-bermacam-macam suku dan etnis dari seluruh Indonesia, dan penduduk

42

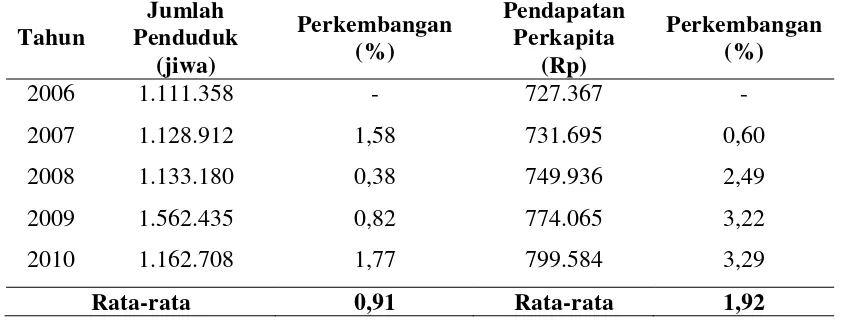

Tabel 6. Perkembangan Penduduk dan Pendapatan Perkapita Kabupaten Tanggamus Tahun 2006 – 2010

Tahun

Sumber :BPS Kab. Tanggamus (data diolah)

Tabel 6. menunjukan bahwa pendapatan perkapita masyarakat di Kab.Tanggamus tiap tahunnya mengalami peningkatan sebesar 0,91 persen dan pendapatan perkapita yang mengalami perkembangan sebesar 1,92 persen. Selain dari bidang perdagangan, sektor pariwisata menjadi pendukung unggulan dalam peningkatan Pendapatan Asli Daerah (PAD) di Kabupaten Tanggamus yang terdiri dari wisata alam, wisaya budaya, wisata tirta, dan wisata pantai yang diharapkan dapat memberikan potensi yang besar dalam meningkatakan kesejahteraan masyarakat di Kabupaten ini.

D.Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten Tanggamus

43

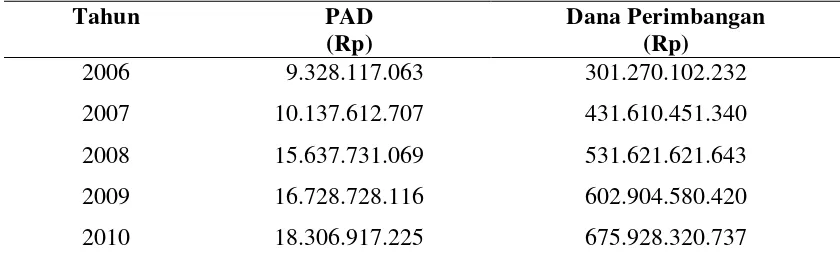

Tabel 7. PAD dan Dana Perimbangan Kabupaten Tanggamus Tahun Anggaran 2006 – 2010.

Tahun PAD

(Rp)

Dana Perimbangan (Rp)

2006 9.328.117.063 301.270.102.232

2007 10.137.612.707 431.610.451.340

2008 15.637.731.069 531.621.621.643

2009 16.728.728.116 602.904.580.420

2010 18.306.917.225 675.928.320.737

Sumber : Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kab. Tanggamus 2011

.

PAD Kabupaten Tanggamus setiap tahunnya mengalami peningkatan rata-rata 14,58 persen demikian halnya dengan Dana Perimbangan atau transfer pusat dengan belanja tiap tahunnya selalu mengalami perkembangan rata-rata sebesar 17,16

Pemerintah Kabupaten Tanggamus dalam mengalokasian Dana Alokasi Umum (DAU) untuk enggaran belanja operasional pegawai, antara lain: Belanja Pegawai, Belanja Barang, Belanja Pemeliharaan, dan Belanja Perjalanan Dinas. Setelah memenuhi kebutuhan rutin daerah sisa DAU dialokasikan pada Belanja Modal dan Pembangunan dengan demikian DAU akan memberikan kepastian bagi daerah untuk memperoleh sumber-sumber pembiayaan untuk membiayai kebutuhan pengeluaran yang menjadi tanggung jawab pemerintah daerah dalam melaksanakan pembangunan di daerah

54

BAB V

KESIMPULAN DAN SARAN

A.Kesimpulan

Berdasarkan dari berbagai uraian dan pembahasan mengenai pengelolaan dana perimbangan terhadap penerimaan daerah KabupatenTanggamus, terdapat pokok pikiran yang penting, kesimpulan itu adalah :

1) Pengelolaan Dana Perimbangan yang dilakukan oleh pemerintah Kabupaten Tanggamus dapat diketahui dari proporsi dana perimbangan terhadap penerimaan daerah (APBD) Kabupaten Tanggamus cukup besar yaitu mencapai 63,07 persen pertahunnya. Perkembangan proporsi transfer pusat/dana perimbangan terus berfluktuasi dari tahun anggaran 2006 hingga tahun 2010. Proporsi dana perimbangan/transfer pusat tertinggi terjadi pada tahun 2007 yaitu sebesar 73,50 persen. Sedangkan dana perimbangan terrendah pada tahun 2006 dengan adanya dana

55

pengeluaran/belanja, baik belanja 0perasional pegawai maupun belanja modal dan pembangunan. Dana Perimbangan sebagian besar dialokasikan pada belanja operasional dan pegawai dibandingkan belanja/pengeluaran modal dan pembangunan.

2) Kabupaten Tanggamus memilik tingkat kemandirian fiskal yang relatif baik, dalam hubungannya dengan Dana Alokasi Umum pemerintah setempat masih memiliki ketergantungan terhadap kemandirian fiscal yang diukur dari hubungan DAU dengan TPD yang tidak terlalu besar, rata-rata 2006 – 2010 hanya sebesar 36,12 persen saja, artinya

Kemandirian Fiskal Kabupaten Tanggamus relative baik. B. Saran

1. Pemerintah Kabupaten Tanggamus sebaiknya berorientasi pada pemenuhan kebutuhan pembangunan dengan mengalokasikan Dana Perimbangan/Transfer Pusat pada belanja modal dan pembangunan dan mengurangi tingkat belanja operasional dan pegawai tiap tahunnya sehingga tujuan pembangunan di Kabupaten Tanggamus dapat tercapai guna peningkatan kesejahteraan masyarakat.

2. Pengalokasian Dana Perimbangan/Transfer Pusat selain menutupi

1

DAFTAR PUSTAKA

Amaroedin. 2002. Hubungan Keuangan Pusat dan Daerah. STAN. Jakarta APBD Kabupaten Tanggamus Tahun Anggaran 2006, 2007,2008, 2009 dan 2010. Davey, K.J. 1988. Pembiayaan Pemerintah Daerah. UI-Pres. Jakarta.

Departemen Dalam Negeri. 1997. Kepmendagri No. 690.900.327 Tahun 1996 Tentang Penilaian dan Kinerja Keuangan. Jakarta.

__________, Kepres No. 181 Tahun 2001 Tentang Dana Alokasi Umum Daerah Propinsi dan Kabupaten/ Kota Tahun Anggaran 2001.

__________, PP No. 104 Tahun 2000 Tentang Dana Perimbangan.

__________, PP No.105 Tahun 2000 Tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah.

__________, PP No. 84 Tahun 2001 Tentang Perubahan atas PP No. 104/2000.

__________, Undang Undang No. 32 Tahun 2004 Tentang Pemerintahan Daerah.

__________, Undang Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah.

Devas, N. 1989. Keuangan Pemerintah Daerah di Indonesia. UI-Pres. Jakarta. Ganie, Arniana. 2004. Analisis Transfer Pusat Terhadap Penerimaan Daerah Kota

Bandar Lampung. Skripsi. Universitas Lampung.

Hadiyanto.A. 2002. Bunga Rampai Kebijakan Fiskal. Badan Analisa Fiskal Departemen Keuangan. Jakarta.

2

Kadjatmiko. 2003. Kebijakan Perimbangan Keuangan Dalam Rangka Pelaksanaan Desentralisasi Fiskal. Departemen Keuangan RI . Jakarta.

Mardiasmo. 2002. Otonomi dan Manajemen Keuangan Daerah. BPFE. Yogyakarta. Munir, Dasril dkk. 2004. Kebijakan dan Manajemen Keuangan Daerah. YPAPI.

Yogyakarta.

Musgrave, Richard A. 1993. Keuangan Negara Dalam Teori dan Praktek. Erlangga. Jakarta.

Reksohadipodjo, S. 2000. Ekonomi Publik. BPFE Yogyakarta. Yogyakarta.

Saragih, Juli Panglima. 2003. Desentralisasi Fiskal dan Keuangan Daerah dalam Otonomi. Ghalia Indonesia. Jakarta.

Sidik, Machfud dkk. 2002. Dana Alokasi Umum (Konsep, Hambatan, dan Prospek di Era Otonomi Daerah). Kompas. Jakarta

Suharyani, dkk. 2003. Pengukuran Kinerja Pemerintah Daerah. UAD Press. Yogyakarta.

Suparmoko, M. 1986. Keuangan Negara Dalam Teori dan Praktik. BPFE-UGM. Yogyakarta.

Suparmoko, M. 2002. Ekonomi Publik Untuk Keuangan dan Pembangunan Daerah. Andi Yogyakarta. Yogayakarta.

Syamsi, Ibnu. 1986. Dasar-dasar Kebijakan Keuangan Negara. Bina Aksara. Jakarta.

Tanggamus Dalam Angka, 2011.

Universitas Lampung. 2004. Pedoman Penulisan Karya Ilmiah Universitas Lampung. Bandarlampung.

Widjaja, H. A. W, 1998. Percontohan Otonomi Daerah di Indonesia. PT. Rineka Cipta. Jakarta.