LAMPIRAN

Lampiran 1. Daftar Populasi dan Perusahaan Sampel

No. Kode Nama Perusahaan Kriteria Sampel Keterangan

1 2 3 4

1 ADRO Adaro Energy, Tbk √ √ √ √ Sampel 1

2 ARII Atlas Resouces, Tbk √ √ √ X -

3 ATPK ATPK Resources, Tbk √ √ √ X -

4 BORN Borneo Lumbung Energy & Metal, Tbk

√ X √ √ -

5 BRAU Berau Coal Energy, Tbk √ √ √ X -

6 BSSR Baramulti Suksessarana, Tbk

√ X √ √ -

7 BUMI Bumi Resources, Tbk √ √ √ X -

8 BYAN Bayan Resources, Tbk √ √ √ X -

9 DEWA Darma Henwa, Tbk √ √ √ X -

10 DOID Delta Dunia Makmur, Tbk √ √ √ X -

11 GEMS Golden Energy Mines, Tbk √ √ √ √ Sampel 2

12 GTBO Garda Tujuh Buana, Tbk √ √ √ X -

13 HRUM Harum Energy, Tbk √ √ √ √ Sampel 3

14 ITMG Indo Tambangraya Megah, Tbk

√ √ √ √ Sampel 4

15 KKGI Resource Alam Indonesia, Tbk

√ √ √ √ Sampel 5

16 MBAP Mitrabara Adiperdana, Tbk √ √ √ X -

17 MYOH Samindo Resources, Tbk √ √ √ X -

18 PKPK Perdana Karya Perkasa, Tbk √ √ √ X -

19 PTBA Tambang Batu Bara Bukit Asam (Persero), Tbk

√ √ √ √ Sampel 6

20 PTRO Petrosea, Tbk √ √ √ √ Sampel 7

21 SMMT Golden Eagle Energy, Tbk √ √ √ X -

22 TOBA Toba Bara Sejahtera, Tbk √ √ √ X -

23 ARTI Ratu Prabu Energi, Tbk √ √ √ √ Sampel 8

24 BIPI Benakat Integra, Tbk √ √ √ X -

25 ELSA Elnusa, Tbk √ √ √ X -

26 ENRG Energi Mega Persada, Tbk √ √ √ √ Sampel 9

27 ESSA Surya Esa Perkasa, Tbk √ √ √ √ Sampel 10

28 MEDC Medco Energi Internasional, Tbk

√ √ √ √ Sampel 11

29 RUIS Radiant Utama Interinsco, Tbk

√ √ √ √ Sampel 12

30 ANTM Aneka Tambang (Persero), Tbk

31 CITA Cita Mineral Investindo, Tbk

√ √ √ X -

32 CKRA Cakra Mineral, Tbk √ √ √ X -

33 DKFT Central Omega Resources, Tbk

√ √ √ X -

34 INCO Vale Indonesia, Tbk √ √ √ √ Sampel 13

35 PSAB J Resources Asia Pasific, Tbk

√ √ √ X -

36 SMRU SMR Utama, Tbk √ √ √ X -

37 TINS Timah (Persero), Tbk √ √ √ √ Sampel 14

38 CTTH Citatah, Tbk √ √ √ √ Sampel 15

Lampiran 2. Data Variabel Auditor Switching

No Kode AS

2011 2012 2013 2014

1 ADRO 1 1 1 1

2 GEMS 1 0 1 1

3 HRUM 1 1 1 1

4 ITMG 1 1 1 1

5 KKGI 1 1 1 0

6 PTBA 1 1 1 1

7 PTRO 1 1 1 1

8 ARTI 1 0 1 1

9 ENRG 1 1 1 1

10 ESSA 1 1 1 1

11 MEDC 1 1 1 1

12 RUIS 1 1 1 1

13 INCO 1 1 1 0

14 TINS 1 1 0 1

15 CTTH 1 1 1 1

Lampiran 3. Data Variabel Opini Audit

No Kode OAU

2011 2012 2013 2014

1 ADRO 0 0 0 1

2 GEMS 0 0 1 0

3 HRUM 0 0 1 0

4 ITMG 1 1 1 1

5 KKGI 0 0 1 0

6 PTBA 0 0 0 1

7 PTRO 1 1 1 1

8 ARTI 1 1 1 1

9 ENRG 0 0 0 1

10 ESSA 0 0 0 0

11 MEDC 0 0 0 1

12 RUIS 0 0 0 0

13 INCO 0 0 1 0

14 TINS 1 1 0 1

15 CTTH 0 0 1 1

Lampiran 4. Data Variabel Profitabilitas

No Kode ROA

2011 2012 2013 2014

1 ADRO 0.098 0.057 0.034 0.029

2 GEMS 0.091 0.052 0.042 0.034

3 HRUM 0.383 0.300 0.103 0.006

4 ITMG 0.346 0.290 0.166 0.153

5 KKGI 0.460 0.227 0.163 0.080

6 PTBA 0.268 0.229 0.159 0.136

7 PTRO 0.140 0.093 0.034 0.005

8 ARTI 0.008 0.036 0.042 0.017

9 ENRG 0.010 0.013 0.075 0.008

10 ESSA 0.150 0.064 0.106 0.074

11 MEDC 0.034 0.007 0.006 0.005

12 RUIS 0.003 0.025 0.023 0.044

13 INCO 0.138 0.029 0.017 0.074

14 TINS 0.137 0.071 0.069 0.065

15 CTTH 0.004 0.011 0.001 0.003

Lampiran 5. Data Variabel Reputasi KAP

No Kode RKAP

2011 2012 2013 2014

1 ADRO 1 1 1 1

2 GEMS 0 1 1 1

3 HRUM 1 1 1 1

4 ITMG 1 1 1 1

5 KKGI 1 1 1 0

6 PTBA 1 1 1 1

7 PTRO 1 1 1 1

8 ARTI 0 0 0 0

9 ENRG 0 0 0 0

10 ESSA 1 1 1 1

11 MEDC 1 1 1 1

12 RUIS 0 0 0 0

13 INCO 1 1 1 1

14 TINS 1 1 1 1

15 CTTH 0 0 0 0

Lampiran 6. Data Variabel Ukuran Perusahaan

No Kode SIZE

2011 2012 2013 2014

1 ADRO 31.575 31.803 32.043 32.013

2 GEMS 28.831 28.867 29.023 28.998

3 HRUM 29.167 29.283 29.403 29.343

4 ITMG 30.298 30.301 30.467 30.423

5 KKGI 27.609 27.636 27.892 27.848

6 PTBA 30.074 30.175 30.089 30.326

7 PTRO 28.867 29.266 29.461 29.395

8 ARTI 28.005 27.990 28.087 28.204

9 ENRG 30.485 30.630 30.977 30.944

10 ESSA 27.209 27.388 28.001 28.187

11 MEDC 30.793 30.878 31.065 31.149

12 RUIS 27.617 27.794 27.876 27.865

13 INCO 30.726 30.749 30.961 31.002

14 TINS 29.514 29.439 29.696 29.909

15 CTTH 26.109 26.289 26.513 26.626

Lampiran 7. Data Variabel Audit Report Lag

No Kode ARL

2011 2012 2013 2014

1 ADRO 86 78 51 41

2 GEMS 51 84 84 89

3 HRUM 81 51 50 49

4 ITMG 53 79 77 40

5 KKGI 58 59 55 54

6 PTBA 59 63 64 64

7 PTRO 61 87 97 106

8 ARTI 90 127 87 110

9 ENRG 88 80 84 84

10 ESSA 86 74 80 84

11 MEDC 80 86 80 83

12 RUIS 88 81 57 57

13 INCO 82 66 45 54

14 TINS 80 70 76 68

15 CTTH 68 67 143 84

Lampiran 8. Data Variabel Audit Timeliness

No Kode ATM

2011 2012 2013 2014

1 ADRO 1 1 1 1

2 GEMS 1 1 1 1

3 HRUM 1 1 1 1

4 ITMG 1 1 1 1

5 KKGI 1 1 1 1

6 PTBA 1 1 1 1

7 PTRO 1 1 1 1

8 ARTI 1 1 0 1

9 ENRG 1 0 1 0

10 ESSA 1 1 1 1

11 MEDC 1 1 1 1

12 RUIS 1 1 1 1

13 INCO 1 1 1 1

14 TINS 1 1 1 1

15 CTTH 1 1 1 1

Lampiran 9. Ouput Hasil Pengolahan SPSS

STATISTIK DESKRIPTIF

Statistik Deskriptif Variabel Profitabilitas, Ukuran Perusahaan, dan

Audit Report Lag

N Minimum Maximum Mean Std. Deviation ROA 64 .001 .460 .09516 .02129 SIZE 64 25.494 32.043 29.10573 1.688830 ARL 64 40 143 73.89 19.140 Valid N

(listwise)

64

Statistik Deskriptif Variabel Auditor Switching, Opini Audit, Reputasi KAP, dan Audit Timeliness

AS OAU RKAP ATM N Valid 64 64 64 64

Missing 0 0 0 0

Statistik Frekuensi Variabel Auditor Switching

Frequency Percent Valid Percent

Cumulative Percent Valid 0 6 9.4 9.4 9.4

1 58 90.6 90.6 100.0 Total 64 100.0 100.0

Statistik Frekuensi Variabel Opini Audit

Frequency Percent Valid Percent

Cumulative Percent Valid 0 38 59.4 59.4 59.4

Statistik Frekuensi Variabel Reputasi KAP

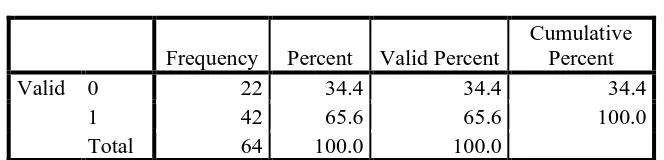

Frequency Percent Valid Percent

Cumulative Percent Valid 0 22 34.4 34.4 34.4

1 42 65.6 65.6 100.0 Total 64 100.0 100.0

Statistik Frekuensi Variabel Audit Timeliness

Frequency Percent Valid Percent

Cumulative Percent Valid 0 4 6.2 6.2 6.2

1 60 93.8 93.8 100.0 Total 64 100.0 100.0

UJI ASUMSI KLASIK

Uji One-Sample Kolmogorov-Smirnov

Unstandardized Residual

N 64

Normal Parametersa,b Mean .0000000

Std. Deviation .18338258

Most Extreme Differences

Absolute .161

Positive .100

Negative -.161

Kolmogorov-Smirnov Z 1.287

Asymp. Sig. (2-tailed) .073

a. Test distribution is Normal.

Sumber : Output SPSS, data diolah peneliti, 2015

Uji Multikolinieritas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF 1 (Constant) 2.410 .501 4.806 .000

AS .134 .081 .162 1.650 .104 .956 1.046 OAU -.085 .049 -.173 -1.746 .086 .933 1.072 ROA -.385 .259 -.161 -1.485 .143 .778 1.285 RKAP .147 .069 .288 2.130 .037 .502 1.991 SIZE -.036 .017 -.250 -2.076 .042 .631 1.584 ARL -.008 .001 -.601 -5.589 .000 .794 1.260

Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson 1 .821a .674 .660 5.186 2.189 a. Predictors: (Constant), ARL, AS, OAU, SIZE, ROA, RKAP

b. Dependent Variable: ATM

Uji Heterokedastisitas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 1.214 .657 1.849 .070 AS .158 .108 .190 1.464 .149 OAU -.040 .064 -.081 -.622 .536 ROA -2.135 1.613 -.175 -1.323 .191 RKAP .065 .063 .133 1.027 .309 SIZE -.003 .020 -.019 -.136 .892 ARL -.003 .003 -.164 -1.195 .237 a. Dependent Variable: RES2

ANALISIS REGRESI

Analisis Regresi Logistik Hosmer and Lemeshow Test

Step Chi-square df Sig.

Koefisien Regresi Logistik

B S.E. Wald Df Sig. Exp(B) Step 1a AS -.114 4.211 .001 1 .078 .892

OAU -1.169 2.818 .172 1 .068 .311 ROA -5.237 26.095 .040 1 .041 .005 RKAP 15.554 50.467 .000 1 .038 5.415 SIZE .830 .454 3.345 1 .067 2.294 ARL Constant -.221 2.708 .122 .516 3.291 27.501 1 1 .020 .000 .802 15.000 a. Variable(s) entered on step 1: AS, OAU, ROA, RKAP, SIZE, ARL.

Analisis Regresi Berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 78.123 46.916 1.665 .001 AS 3.176 7.784 .049 .408 .085 OAU -5.226 4.633 -.135 -1.128 .064 ROA -19.734 24.715 -.105 1.798 .028 RKAP -15.910 6.260 -.398 2.542 .014 SIZE .252 1.668 .022 .151 .081 a. Dependent Variable: ARL

Contingency Table for Hosmer and Lemeshow Test ATM = 0 ATM = 1

Total Observed Expected Observed Expected

ANALISIS JALUR (PATH ANALYSIS)

Model Summary -2 Log

likelihood

Cox & Snell R Square

Nagelkerke R Square 7.468a .719 .959

Coefficientsa

B S.E. Wald Df Sig. Exp(B) Step 1a AS -.114 4.211 .001 1 .078 .892

OAU -1.169 2.818 .172 1 .068 .311 ROA -5.237 26.095 .040 1 .041 .005 RKAP 15.554 50.467 .000 1 .038 5.415 SIZE .830 .454 3.345 1 .067 2.294 ARL Constant -.221 2.708 .122 .516 3.291 27.501 1 1 .020 .000 .802 15.000 a. Variable(s) entered on step 1: AS, OAU, ROA, RKAP, SIZE, ARL.

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate 1 .854a .729 .708 17.771 a. Predictors: (Constant), SIZE, ROA, AS, OAU, RKAP

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

UJI HIPOTESIS Koefisien Determinasi Model Summary Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square 1 7.468a .719 .959

Uji Parsial (Uji Statistik t)

B S.E. Wald Df Sig. Exp(B) Step 1a AS -.114 4.211 .001 1 .078 .892

OAU -1.169 2.818 .172 1 .068 .311 ROA -5.237 26.095 .040 1 .041 .005 RKAP 15.554 50.467 .000 1 .038 5.415 SIZE .830 .454 3.345 1 .067 2.294 ARL Constant -.221 2.708 .122 .516 3.291 27.501 1 1 .020 .000 .802 15.000 a. Variable(s) entered on step 1: AS, OAU, ROA, RKAP, SIZE, ARL.

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

Uji Simultan (Uji Statistik F) Omnibus Tests of Model Coefficients

Chi-square df Sig. Step 1 Step 81.255 6 .000

Block 81.255 6 .000 Model 81.255 6 .000

ANOVAb

Model

Sum of

Squares df Mean Square F Sig. 1 Regression 4763.473 5 952.695 3.017 .017a

Residual 18316.761 58 315.806 Total 23080.234 63

DAFTAR PUSTAKA

Abdul Halim dan Theresia Damayanti. 2007. Manajemen Keuangan Daerah Pengelolaan Keuangan Daerah. Yogyakarta: Penerbit UPP STIM YKPN.

Alkhatib, Khalid and Marji, Qais. 2012. “Audit Reports Timeliness: Empirical Evidence from Jordan”. Social and Behavioral Sciences 62, 1342-1349. Baron, Robert A & Byrne, Donn. (1991). Social psychology :Undertanding

human intraction. 6th Edition. Needham Height : Simon & Suster Inc.

Boynton, William C. et al. 2001. Modern Auditing. Seventh Edition. New York: John Wiley and Sons, Inc.

Br.Sembiring, Yan Christin dan Akhmad, Arifin. 2012. “Analisis Faktor-Faktor yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan Pada Perusahaan Perkebunan dan Pertambangan yang Terdaftar di BEI”. Jurnal Ekonom, vol.15, no. 4. Medan.

Chadegani, Arezoo Aghaei, et al. 2011. The Determinants Factors of Auditor Switch among Companies Listed on Tehran Stock Exchange. International Research Journal of Finance and Economics. Issue 80.

Che-Ahmad, A and A. Shamharir. 2008. “Audit Delay of Listed Companies: A Case of Malaysia”. International Business Research, vol. 1, no. 4. Malaysia.

Dyer, J. C. and A. J. McHugh, 1975. “The Timeliness of The Australian Annual Reports”, Journal of Accounting Research, Vol. 13, No. 3:204-219.

Erlina. 2011. Metodologi Penelitian. USU Press, Medan.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19. Semarang: Badan Penerbit Universitas Diponegoro.

Gitman, Lawrence J. 2003. ”Principle of Manajerial Finance”. International Edition, 10th edition, Pearson Education, Boston.

Hilmi, Utari dan Syaiful Ali. 2008. “Analisis Faktor-Faktor yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan (Studi Empiris pada Perusahaan yang Terdaftar di BEJ Periode (2004-2006)”. Simposium Nasional Akuntansi XII Hal 1-25. Pontianak.

Ikatan Akuntan Indonesia. 2013. Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 (Revisi) 2013. Jakarta.

Knechel, W. and J. Payne. 2001. Additional Evidence on Audit Report Lag. Auditing: A Journal of Practice & Theory 20 (1): halaman 137-146.

Marla, Preisha Gitta. 2013. “Pengaruh Profitabilitas, Solvabilitas, Auditor Switching, Rasio Gearing, dan Opini Audit Terhadap Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Perbankan yang Terdaftar di BEI”. Skripsi. Fakultas Ekonomi. USU Medan.

Mentari, Pamor. 2007. “Analisis Faktor-Faktor yang Mempengaruhi Ketepatan Waktu Publikasi Laporan Keuangan ke Publik Studi Kasus Pada Perusahaan Manufaktur di Bursa Efek Indonesia”. Skripsi. Fakultas Ekonomi Universitas Sumatera Utara. Medan.

Mulyadi. 2002. Auditing. Buku 1. Edisi 6. Jakarta : Salemba Empat.

Persephony, Evita. 2013. “Pengaruh Ukuran Perusahaan, Reputasi Kantor Akuntan Publik, dan Probabilitas Kebangkrutan Terhadap Waktu Publikasi Laporan Keuangan dengan Audit Report Lag Sebagai Varibel Intervening”. Skripsi. Fakultas Ekonomi. UNNES Semarang.

Puspitasari, Elen dan Sari, Anggraeni Nurmala. 2012. “Pengaruh Karakteristik Perusahaan Terhadap Lamanya Waktu Penyelesaian Audit (Audit Delay) pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Jurnal Akuntansi & Auditing, vol. 9/no. 1: 1-96. Semarang.

Rachmawati, Sistya. 2008. “Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap Audit Delay dan Timeliness”. Jurnal Akuntansi dan Keuangan, vol. 10, no. 1: 1-10.

Republik Indonesia. 1995. Undang-Undang No. 8 Tahun 1995 Tentang Pasar Modal. Sekretariat Negara. Jakarta.

Saleh, Rahmad. 2004. “Studi Empiris Ketepatan waktu Pelaporan Keuangan Perusahaan Manufaktur di Bursa Efek Jakarta”. Simposium Nasional Akuntansi VII Denpasar Bali, 2-3 Desember 2004.

www.idx.co.id

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah desain kausal. Desain kausal bertujuan untuk menguji hipotesis dan merupakan penelitian yang

menjelaskan fenomena dalam bentuk hubungan antar variabel. Tujuan utama dari penelitian ini adalah mengidentifikasi pengaruh auditor switching, opini audit, profitabilitas, reputasi KAP, dan ukuran perusahaan sebagai variabel independen

(bebas) terhadap audit timeliness sebagai variabel dependen (terikat) dengan audit report lag sebagai variabel intervening yang diteliti.

3.2 Tempat dan Waktu Penelitian

Tempat penelitian yang digunakan oleh peneliti adalah Perusahaan

Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI). Dengan demikian, peneliti akan menggunakan data-data laporan keuangan perusahaan pertambangan

yang terdapat di Bursa Efek Indonesia (BEI) melalui website resmi www.idx.co.id.

Waktu yang digunakan untuk penelitian ini dimulai pada bulan Juli 2015

3.3 Batasan Operasional

Batasan operasional adalah penentuan batasan yang lebih menjelaskan ciri-ciri

spesifik yang lebih substantif dari suatu konsep. Alasan peneliti menetapkan batasan operasional adalah untuk menghindari timbulnya salah tafsir terhadap

istilah-istilah dalam judul penelitian.

Tujuan dari batasan operasional adalah agar peneliti dapat mencapai suatu alat

ukur yang sesuai dengan hakikat variabel yang sudah didefinisikan konsepnya. Oleh karena itu, batasan operasional dalam penelitian ini adalah:

1. Perusahaan yang diteliti adalah perusahaan sektor pertambangan di Bursa

Efek Indonesia (BEI) dari tahun 2011-2014.

2. Variabel dependen dalam penelitian ini adalah audit timeliness.

3. Variabel independen dalam penelitian ini adalah auditor switching, opini audit, profitabilitas yang diproksikan dengan Return on Asset (ROA), reputasi KAP, dan ukuran perusahaan yang diproksikan dengan logaritma

natural (ln) total aset perusahaan.

4. Variabel intervening dalam penelitian ini adalah audit report lag.

3.4 Definisi Operasional

Definisi operasional atau biasa juga disebut dengan mendefinisikan konsep

secara operasional adalah menjelaskan karakteristik dari obyek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan

3.4.1 Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel sebab atau variabel bebas (Erlina, 2011). Variabel dependen dalam penelitian ini adalah audit timeliness yang

diukur dengan menggunakan variabel dummy dimana nilai “1” diberikan jika perusahaan menyampaikan laporan tepat waktu yakni paling lambat akhir

bulan ketiga setelah tanggal laporan tahunan (tanggal 1 Januari - 31 Maret) dan nilai “0” jika perusahaan menyampaikan laporan keuangan tidak tepat waktu yaitu setelah akhir bulan ketiga setelah tanggal laporan keuangan

tahunan (setelah tanggal 31 Maret).

3.4.2 Variabel Independen

Menurut Erlina (2011) variabel independen atau sering juga disebut dengan variabel bebas adalah variabel yang dapat mempengaruhi perubahan

dalam variabel dependen, atau yang menyebabkan terjadinya variasi bagi variabel terikat. Variabel independen yang digunakan dalam penelitian ini

adalah:

a. Auditor Switching

Dalam penelitian ini, pergantian auditor menggunakan variabel

dummy, dimana nilai “1” diberikan untuk perusahaan yang tidak melakukan pergantian auditor, sedangkan nilai “0” diberikan untuk

b. Opini Audit

Opini audit adalah pendapat akuntan publik atau auditor independen

atas laporan keuangan tahunan perusahaan yang telah diauditnya. Variabel ini diukur dengan menggunakan variabel dummy dimana nilai “1” diberikan jika auditor independen memberikan opini unqualified dan “0” jika auditor independen memberikan opini selain unqualified.

c. Profitabilitas

Dalam penelitian ini profitabilitas diukur dengan menggunakan

Return on Assets (ROA). Rasio ini mencoba mengukur efektivitas

pemakaian total sumber daya oleh perusahaan untuk melihat

keberhasilan perusahaan dalam menghasilkan laba. ROA dapat dihitung dengan menggunakan rumus sebagai berikut:

ROA =

d. Reputasi KAP

Dalam penelitian ini reputasi KAP diukur dengan menggunakan

variabel dummy. Kategori perusahaan yang menggunakan jasa KAP yang berafiliasi dengan KAP Big Four diberi nilai “1” dan kategori

e. Ukuran Perusahaan

Pada penelitian ini, ukuran perusahaan diproksikan dengan

menggunakan logaritma natural (ln) total aset. Penggunaan log dalam penelitian ini dimaksudkan untuk mengurangi fluktuasi data yang

berlebih. Jika nilai total aset langsung dipakai begitu saja maka nilai variabel akan sangat besar. Dengan menggunakan log, nilai yang besar

dapat disederhanakan tanpa mengubah proporsi dari nilai yang sebenarnya.

3.4.3 Variabel Intervening

Variabel intervening merupakan variabel yang mempengaruhi hubungan

antara variabel independen dengan variabel dependen sehingga menjadi hubungan tidak langsung (Erlina, 2011). Variabel intervening yang digunakan dalam penelitian ini adalah audit report lag. Audit report lag adalah selisih

waktu antara tanggal penutupan tahun buku yaitu 31 Desember sampai tanggal dikeluarkan laporan audit yaitu tanggal yang tertera pada laporan auditor

independen. Audit report lag diukur secara kuantitatif dalam jumlah hari.

3.5 Skala Pengukuran Variabel

Pengukuran merupakan suatu proses pemberian angka atau symbol pada karakteristik atau properti sesuai dengan aturan atau prosedur yang telah

skala rasio. Dalam penelitian ini hanya menggunakan skala nominal dan skala rasio.

Skala nominal adalah skala yang menyatakan kategori, kelompok atau klasifikasi konstruk yang diukur dalam bentuk variabel dimana nilai variabel

hanya menjelaskan kategori, tidak menjelaskan nilai peringkat. Sedangkan skala rasio adalah skala yang menunjukkan kategori, peringkat, jarak, dan perbandingan

konstruk yang diukur (Erlina, 2011).

Tabel 3.1

Defenisi Operasional dan Pengukuran Variabel

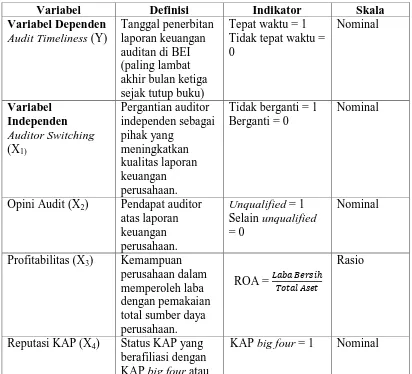

Variabel Definisi Indikator Skala

Variabel Dependen Audit Timeliness (Y)

Tanggal penerbitan laporan keuangan auditan di BEI (paling lambat akhir bulan ketiga sejak tutup buku)

Tepat waktu = 1 Tidak tepat waktu = 0 Nominal Variabel Independen Auditor Switching (X1) Pergantian auditor independen sebagai pihak yang meningkatkan kualitas laporan keuangan perusahaan.

Tidak berganti = 1 Berganti = 0

Nominal

Opini Audit (X2) Pendapat auditor atas laporan keuangan perusahaan.

Unqualified = 1 Selain unqualified = 0

Nominal

Profitabilitas (X3) Kemampuan perusahaan dalam memperoleh laba dengan pemakaian total sumber daya perusahaan.

ROA =

Rasio

Reputasi KAP (X4) Status KAP yang berafiliasi dengan KAP big four atau

tidak berafiliasi dengan KAP big four.

KAP non big four = 0

Ukuran Perusahaan (X5)

Besar kecilnya perusahaan yang dilihat dari total aktiva perusahaan.

Ln Total Aset Rasio

Variabel Intervening

Audit Report Lag (Z)

Interval jumlah hari antara tanggal laporan keuangan sampai tanggal laporan auditor ditandatangani.

Selisih waktu antara tanggal penutupan tahun

buku hingga

tanggal yang tertera pada laporan auditor independen.

Rasio

3.6 Populasi dan Sampel Penelitian 3.6.1 Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek

yang menjadi kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Erlina, 2011). Populasi

dari penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011-2014. Alasan peneliti memilih perusahaan pertambangan karena berdasarkan pengumuman dari BAPEPAM

terdapat beberapa perusahaan pertambangan yang terlambat menyampaikan laporan keuangan per 31 Maret 2015. Jumlah anggota populasi pada penelitian

ini terdiri dari 39 perusahaan yang dapat dilihat pada Lampiran 1.

3.6.2 Sampel Penelitian

karakteristik populasi (Erlina, 2011). Teknik pengambilan sampel yang digunakan adalah purposive sampling yaitu teknik penentuan sampel anggota

populasi dengan pertimbangan atau kriteria tertentu. Kriteria pemilihan sampel pada penelitian ini adalah sebagai berikut:

1. Perusahaan tersebut terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011 sampai tahun 2014 dan tidak sedang berada dalam proses delisting

pada periode tersebut.

2. Perusahaan telah menerbitkan dan mempublikasikan laporan keuangan yang telah diaudit oleh auditor independen untuk tahun buku 2011-2014.

3. Perusahaan memiliki periode laporan keuangan berakhir pada tanggal 31 Desember.

4. Perusahaan tidak mengalami kerugian selama periode penelitian.

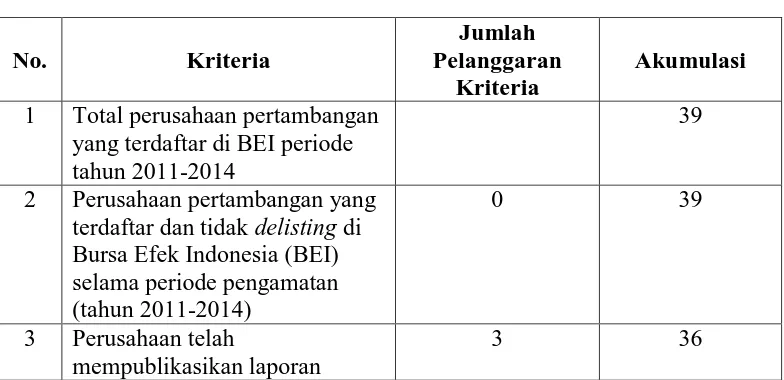

Proses seleksi sampel berdasarkan kriteria di atas dapat dilihat pada tabel 3.2.

Tabel 3.2

Proses Seleksi Sampel Berdasarkan Kriteria

No. Kriteria

Jumlah Pelanggaran

Kriteria

Akumulasi 1 Total perusahaan pertambangan

yang terdaftar di BEI periode tahun 2011-2014

39

2 Perusahaan pertambangan yang terdaftar dan tidak delisting di Bursa Efek Indonesia (BEI) selama periode pengamatan (tahun 2011-2014)

0 39

3 Perusahaan telah

mempublikasikan laporan

keuangan yang diaudit per 31 Desember tahun 2011, 2012, 2013, 2014.

4 Perusahaan memiliki periode laporan keuangan berakhir pada tanggal 31 Desember.

0 36

5 Perusahaan tidak mengalami kerugian selama periode penelitian.

20 16

Jumlah amatan penelitian selama periode penelitian 64 Sumber : www.idx.co.id, data diolah

Berdasarkan proses seleksi yang telah dilakukan, maka dapat

disimpulkan bahwa jumlah sampel berdasarkan kriteria yang telah ditentukan adalah sebanyak 16 perusahaan dengan 64 amatan penelitian (15 X 4) tercantum pada tabel 3.3.

Tabel 3.3

Daftar Perusahaan Sampel

No. Kode Nama Perusahaan Kriteria Sampel Keterangan

1 2 3 4

1 ADRO Adaro Energy, Tbk √ √ √ √ Sampel1

2 ARII Atlas Resouces, Tbk √ √ √ X -

3 ATPK ATPK Resources, Tbk √ √ √ X -

4 BORN Borneo Lumbung Energy & Metal, Tbk

√ X √ √ -

5 BRAU Berau Coal Energy, Tbk √ √ √ X -

6 BSSR Baramulti Suksessarana, Tbk

√ X √ √ -

7 BUMI Bumi Resources, Tbk √ √ √ X -

8 BYAN Bayan Resources, Tbk √ √ √ X -

9 DEWA Darma Henwa, Tbk √ √ √ X -

10 DOID Delta Dunia Makmur, Tbk √ √ √ X -

11 GEMS Golden Energy Mines, Tbk √ √ √ √ Sampel 2

12 GTBO Garda Tujuh Buana, Tbk √ √ √ X -

13 HRUM Harum Energy, Tbk √ √ √ √ Sampel 3

14 ITMG Indo Tambangraya Megah, Tbk

√ √ √ √ Sampel 4

15 KKGI Resource Alam Indonesia, Tbk

16 MBAP Mitrabara Adiperdana, Tbk √ √ √ X -

17 MYOH Samindo Resources, Tbk √ √ √ X -

18 PKPK Perdana Karya Perkasa, Tbk √ √ √ X -

19 PTBA Tambang Batu Bara Bukit Asam (Persero), Tbk

√ √ √ √ Sampel 6

20 PTRO Petrosea, Tbk √ √ √ √ Sampel 7

21 SMMT Golden Eagle Energy, Tbk √ √ √ X -

22 TOBA Toba Bara Sejahtera, Tbk √ √ √ X -

23 ARTI Ratu Prabu Energi, Tbk √ √ √ √ Sampel 8

24 BIPI Benakat Integra, Tbk √ √ √ X -

25 ELSA Elnusa, Tbk √ √ √ X -

26 ENRG Energi Mega Persada, Tbk √ √ √ √ Sampel 9

27 ESSA Surya Esa Perkasa, Tbk √ √ √ √ Sampel 10

28 MEDC Medco Energi Internasional, Tbk

√ √ √ √ Sampel 11

29 RUIS Radiant Utama Interinsco, Tbk

√ √ √ √ Sampel 12

30 ANTM Aneka Tambang (Persero), Tbk

√ √ √ X -

31 CITA Cita Mineral Investindo, Tbk

√ √ √ X -

32 CKRA Cakra Mineral, Tbk √ √ √ X -

33 DKFT Central Omega Resources, Tbk

√ √ √ X -

34 INCO Vale Indonesia, Tbk √ √ √ √ Sampel 13

35 PSAB J Resources Asia Pasific, Tbk

√ √ √ X -

36 SMRU SMR Utama, Tbk √ √ √ X -

37 TINS Timah (Persero), Tbk √ √ √ √ Sampel 14

38 CTTH Citatah, Tbk √ √ √ √ Sampel 15

39 MITI Mitra Investindo, Tbk √ √ √ √ Sampel 16

Sumber : www.idx.co.id, data diolah

3.7 Jenis Data

Penelitian ini menggunakan jenis data sekunder. Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada

Indonesia (BEI) dengan cara mengunduh data melalui website resmi Bursa Efek Indonesia, yaitu www.idx.co.id selama tahun 2011-2014.

3.8 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah menggunakan metode dokumentasi. Data penelitian diperoleh dari dokumentasi

laporan kauangan tahunan (annual report) yang dipublikasikan melalui situs Bursa Efek Indonesia melalui alamat www.idx.co.id.

3.9 Teknik Analisis Data

3.9.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui karakteristik sampel yang digunakan dam menggambarkan variabel-variabel dalam penelitian. Analisis statistik deskriptif meliputi jumlah, sampel, nilai

minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi dari semua variabel.

3.9.2 Uji Asumsi Klasik 3.9.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali,

langkah-langkah analisis statistik sehingga kesimpulan yang diambil dapat dipertanggungjawabkan.

Ada 2 cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji analisis statistik.

1. Analisis Grafik

Pada prinsipnya normalitas dapat dideteksi dengan melihat

penyebaran data ( titik ) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan kesimpulan sebagaimana dikemukakan oleh Ghozali (2011)

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola

distribusi normal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar menjauh dari diagonal dan atau tidak

mengikuti arah garis diagonal atau garis histogram tidak menunjukkan pola pada ditribusi normal, maka model regresi

tidak memenuhi asumsi normalitas. 2. Analisis Statistik

Uji normalitas dengan grafik dapat menyesatkan kalu tidak

hati-hati secara visual kelihatan normal, padahal secara statistik bisa saja sebaliknya (Ghozali, 2011). Oleh sebab itu, dianjurkan disamping uji

pengambilan keputusannya didasarkan sebagaimana diungkapkan Ghozali (2011) “ Apabila nilai signifikansi atau nilai probabilitas > 0.05,

maka distribusi data normal. Apabila nilai signifikansi atau nilai probabilitas < 0.05 maka distribusi data tidak normal.

3.9.2.2 Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi terdapat korelasi antar variabel independen. Model regresi yang baik seharusnya antar varariabel independen tidak terjadi korelasi.

Pendekatan yang digunakan untuk menguji ada tidaknya multikolonieritas ada dua yaitu dengan melihat nilai tolerance dan

lawannya dan dengan uji tes Variance Inflation Factor (VIF), dengan analisis sebagai berikut:

a. Jika nilai tolerance > 0,10 dan VIF < 10, maka dapat diartikan

bahwa tidak terdapat multikolonieritas antar variabel independen dalam model regresi.

b. Jika nilai tolerance < 0,10 dan VIF > 10, maka dapat diartikan bahwa terdapat multikolonieritas antar variabel independen dalam model regresi.

3.9.3.3 Uji Autokorelasi

kesalahan pada periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mendeteksi terjadinya

autokorelasi dapat dilakukan dengan pengujian terhadap nilai uji Durbin-Watson (Uji DW) dengan ketentuan sebagai berikut:

1. Bila nilai Durbin-Watson (DW) terletak antara batas atas atau Upper Bound (DU) dan 4 – DU, maka koefisien autokorelasi

sama dengan nol, berarti tidak ada autokorelasi.

2. Bila nilai DW lebih rendah daripada batas bawah atau Lower Bound (DL), maka koefisien autokorelasi lebih besar dari nol,

berarti ada autokorelasi positif.

3. Bila nilai DW lebih besar daripada (4-DL), maka koefisien

autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif. 4. Bila nilai DW terletak di antara batas atas (DU) dan batas bawah

(DL) atau DW terletak antara (4-DU) dan (4-DL), maka hasilnya

tidak dapat disimpulkan.

3.9.3.4 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain (Ghozali, 2011). Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut

heteroskedastisitas. Untuk melihat ada tidaknya heteroskedastisitas dapat dilakukan dengan uji gejser. Data tidak terkena heteroskedastisitas jika

nilai signifikansi lebih besar dar 0.05 (Ghozali, 2011).

3.9.4 Analisis Regresi

Teknik analisis data yang digunakan dalam penelitian ini adalah model

analisis regresi logistik (logistic regression) untuk hubungan variabel independen ke variabel dependen. Hal ini dilakukan karena variabel dependen merupakan data kualitatif yang menggunakan variabel dummy. Regresi

logistik adalah regresi yang digunakan sejauh mana kemungkinan terjadinya variabel dependen dapat diprediksi dengan variabel independen. Regresi

logistik merupakan suatu bagian dari analisis regresi yang digunakan ketika variabel dependen merupakan variabel dikotomi. Kriteria pengujian hipotesis penelitian dalam metode regresi logistik dengan memperbandingkan nilai signifikansi (ά) yang digunakan, yaitu 0,05. Apabila tingkat signifikansi <

0,05, maka hipotesis diterima, tetapi jika tingkat signifikansi > 0,05, maka

hipotesis tidak dapat diterima. Model regresi logistik yang digunakan untuk menguji hipotesis penelitian adalah sebagai berikut:

YATM= α + β1AS + β2OAU + β3ROA + β4RKAP + β5SIZE + β6ARL + e

Keterangan:

YATM = Audit Timeliness

β1-β6 = Koefisien Regresi

AS = Auditor Switching

OAU = Opini Audit ROA = Return on Assets

RKAP = Reputasi KAP SIZE = Ukuran Perusahaan

ARL = Audit Report Lag

e = Error term, yaitu tingkat kesalahan dalam penelitian

Sedangkan untuk menganalisis hubungan variabel independen ke variabel intervening digunakan model analisis regresi berganda (Multiple

Regression Analysis). Model regresi yang digunakan dalam penelitian ini

adalah sebagai berikut:

YARL= α + β1AS + β2OAU + β3ROA + β4RKAP + β5SIZE + e

Keterangan:

YARL = Audit Report Lag

α = Konstanta

β1-β5 = Koefisien Regresi

AS = Auditor Switching

OAU = Opini Audit ROA = Return on Assets

e = Error term, yaitu tingkat kesalahan dalam penelitian

3.9.5 Analisis Jalur (Path Analysis)

Analisis jalur digunakan untuk menguji pengaruh variabel intervening

yang digunakan dalam model penelitian.Variabel intervening yang digunakan dalam penelitian ini adalah Audit Report Lag. Model analisis jalur yang

digunakan dalam penelitian ini adalah :

YARL = Px6x1 + Px6x2+ Px6x3 + Px6x4 + Px6x5 + e1 ………….. (1) YATM = Pyx1 + Pyx2 + Pyx3 + Pyx4 + Pyx5 + Pyx6 + e2 ………….. (2)

Keterangan:

YATM = Audit Timeliness YARL = Audit Report Lag

Px6x1-Px6x5 = Koefisien Jalur terhadap ARL

Pyx1-Pyx6 = Koefisien Jalur terhadap ATM

e = Error term, yaitu tingkat kesalahan dalam penelitian

3.9.6 Uji Hipotesis

Untuk mengetahui kebenaran prediksi dari pengujian regresi yang

dilakukan, maka dilakukan pencarian nilai koefisien determinasi (adjusted R2) (Ghozali, 2011). Uji F juga digunakan untuk mengetahui apakah semua

adalah dengan uji t yaitu seberapa jauh pengaruh variabel independen secara individual terhadap variabel dependen.

3.9.6.1 Koefisien Determinasi

Koefisien determinasi (adjusted R2) berguna untuk menguji seberapa jauh kemampuan model penelitian dalam menerangkan

variabel dependen. Semakin besar adjusted R2 suatu variabel independen, maka menunjukkan semakin dominan pengaruh variabel independen terhadap variabel dependen. Nilai adjusted R2 yang telah

disesuaikan adalah antara 0 dan sampai dengan 1. Nilai adjusted R2 yang mendekati 1 berarti kemampuan variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen. Nilai adjusted R2 yang kecil atau dibawah 0,5 berarti kemampuan variabel-variabel independen dalam

menjelaskan variabel dependen sangat kecil. Apabila terdapat nilai adjusted R2 bernilai negatif, maka dianggap bernilai nol (Ghozali, 2011).

3.9.6.2 Uji Parsial (Uji Statistik t)

Menurut Ghozali (2011) uji stastistik t pada dasarnya menunjukkan

seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Pada uji statistik t, nilai t hitung

menggunakan significance level 0,05 (α=5%). Penerimaan atau penolakan hipotesis dilakukan dengan kriteria sebagai berikut :

a. Bila t hitung > t tabel atau probabilitas < tingkat signifikansi (Sig < 0,05), maka Ha diterima dan Ho ditolak, variabel independen

berpengaruh terhadap variabel dependen.

b. Bila t hitung < t tabel atau probabilitas > tingkat signifikansi (Sig >

0,05), maka Ha ditolak dan Ho diterima, variabel independen tidak berpengaruh terhadap variabel dependen.

3.9.6.3 Uji Simultan (Uji Statistik F)

Uji statistik F menunjukkan apakah variabel independen yang

dimasukkan dalam model mempunyai pengaruh terhadap variabel dependennya. Uji simultan digunakan untuk menguji besarnya pengaruh dari variabel independen secara bersama-sama atau simultan terhadap

variabel dependen.

Untuk menentukan nilai F tabel, tingkat signifikansi yang

digunakan sebesar 5% dengan derajat kebebasan (degree of freedom) df = (n-k) dan (k-1) dimana n adalah jumlah sampel, kriteria yang digunakan adalah:

a. Bila F hitung > F tabel atau probabilitas < nilai signifikan ( Sig ≤ 0,05), maka Ha (hipotesis alternatif ) tidak dapat ditolak, ini berarti

b. Bila F hitung < F tabel atau probabilitas > nilai signifikan ( Sig ≥ 0,05), maka Ha (hipotesis alternatif) ditolak, ini berarti bahwa

BAB IV

HASIL DAN PEMBAHASAN

4. 1 Gambaran Umum

Penelitian ini menggunakan metode analisis regresi logistik untuk hubungan langsung antara variabel independen terhadap variabel dependen. Sedangkan

untuk hubungan antara variabel independen terhadap variabel intervening sebagai variabel dependen menggunakan analisis regresi berganda. Untuk menganalisis variabel intervening dalam penelitian ini menggunakan analisis jalur (path

analysis). Data-data terlebih dahulu dianalisis dengan menggunakan Microsoft

Excel, dan kemudian pengujian dilakukan dengan menggunakan software

pengolah data SPSS versi 19. Proses pengolahan data dimulai dengan input variabel-variabel penelitian ke program SPSS dan menghasilkan output sesuai dengan metode analisis data yang telah ditentukan. Sampel penelitian ditentukan

secara purposive sampling, dan rincian sampel penelitian secara lengkap ditampilkan pada Tabel 3.3.

4. 2 Hasil Penelitian

24.2.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif memberikan informasi mengenai gambaran data meliputi jumlah sampel, nilai minimum, nilai maksimum, niali rata-rata

menggunakan statistik deskriptif untuk variabel-variabel yang diukur dengan skala rasio dan frequency untuk variabel yang diukur dalam skala nominal.

Tabel 4.1

Statistik Deskriptif Variabel Profitabilitas, Ukuran Perusahaan, dan

Audit Report Lag

N Minimum Maximum Mean Std. Deviation ROA 64 .001 .460 .09516 .02129 SIZE 64 25.494 32.043 29.10573 1.688830 ARL 64 40 143 73.89 19.140 Valid N

(listwise)

64

Sumber : Output SPSS, data diolah peneliti, 2015

Berdasarkan Tabel 4.1 dapat dideskripsikan beberapa hal sebagai berikut:

1. Jumlah seluruh sampel penelitian adalah 16 perusahaan dengan 64 amatan penelitian, yaitu 16 perusahaan dikali dengan empat tahun periode penelitian. Tiga variabel independen yang menggunakan skala

rasio yaitu profitabilitas yang diproksikan dengan ROA, ukuran perusahaan, dan audit report lag.

2. Variabel independen Return on Assets (ROA) memiliki nilai minimum sebesar 0.001 dan nilai maksimum sebesar 0.640 dengan rata-rata 0.09516. Hal ini menunjukkan bahwa semua perusahaan yang menjadi

sampel mempunyai nilai ROA positif. Nilai standar deviasi sebesar 0.02129 yang jauh lebih kecil jika dibandingkan dengan nilai mean

3. Variabel independen ukuran perusahaan memiliki nilai minimum sebesar 25.494 atau 117.966 milyar rupiah dan nilai maksimum sebesar

32.043 atau 82.435 trilyun rupiah dengan rata-rata berada pada skor 29.10573. Nilai standar deviasi sebesar 1.688830 yang jauh lebih kecil

jika dibandingkan dengan nilai mean artinya nilai mean merupakan representasi yang baik dari keseluruhan data.

4. Variabel independen audit report lag memiliki nilai minimum sebesar 40 hari dan nilai maksimum sebesar 143 hari dengan nilai rata-rata 73.89. Hal ini menunjukkan bahwa rata-rata perusahaan yang menjadi

sampel menyampaikan laporan keuangan secara tepat waktu. Nilai standar deviasi sebesar 19.140 yang jauh lebih kecil jika dibandingkan

[image:42.595.162.458.554.602.2]dengan nilai mean artinya nilai mean merupakan representasi yang baik dari keseluruhan data.

Tabel 4.2

Statistik Deskriptif Variabel Auditor Switching, Opini Audit, Reputasi KAP, dan Audit Timeliness

AS OAU RKAP ATM N Valid 64 64 64 64

Missing 0 0 0 0 Sumber : Output SPSS, data diolah peneliti, 2015

Berdasarkan Tabel 4.2 dapat dideskripsikan bahwa jumlah data yang valid adalah 64 buah, sedangkan data yang hilang (missing) adalah nol,

Tabel 4.3

Statistik Frekuensi Variabel Auditor Switching

Frequency Percent Valid Percent

Cumulative Percent Valid 0 6 9.4 9.4 9.4

1 58 90.6 90.6 100.0 Total 64 100.0 100.0

Sumber : Output SPSS, data diolah peneliti, 2015

Berdasarkan Tabel 4.3 dapat dideskripsikan bahwa variabel independen auditor switching menggunakan variabel dummy, dimana perusahaan yang

tidak melakukan pergantian auditor diberi kode “1”, sedangkan perusahaan

yang melakukan pergantian auditor diberi kode “0” memiliki data valid

karena seluruhnya telah diproses. Jumlah data yang tidak melakukan pergantian auditor sebanyak 58 buah (90,6%), sedangkan jumlah data yang melakukan pergantian auditor sebanyak 6 buah (9,4%).

Tabel 4.4

Statistik Frekuensi Variabel Opini Audit

Frequency Percent Valid Percent

Cumulative Percent Valid 0 38 59.4 59.4 59.4

1 26 40.6 40.6 100.0 Total 64 100.0 100.0

Sumber : Output SPSS, data diolah peneliti, 2015

Berdasarkan Tabel 4.4 dapat dideskripsikan bahwa variabel independen opini audit menggunakan variabel dummy, dimana perusahaan yang

[image:43.595.147.476.528.605.2]karena seluruhnya telah diproses. Jumlah data yang mendapatkan opini selain unqualified dari auditor sebanyak 38 buah (59,4%), sedangkan jumlah data

[image:44.595.146.478.256.336.2]yang mendapatkan opini unqualified dari auditor sebanyak 26 buah (40,6%).

Tabel 4.5

Statistik Frekuensi Variabel Reputasi KAP

Frequency Percent Valid Percent

Cumulative Percent Valid 0 22 34.4 34.4 34.4

1 42 65.6 65.6 100.0 Total 64 100.0 100.0

Sumber : Output SPSS, data diolah peneliti, 2015

Berdasarkan Tabel 4.5 dapat dideskripsikan bahwa variabel independen reputasi KAP menggunakan variabel dummy, dimana perusahaan yang diaudit oleh KAP big four diberi kode “1”, sedangkan perusahaan yang

diaudit oleh KAP non big four diberi kode “0” memiliki data valid karena seluruhnya telah diproses. Jumlah data yang diaudit oleh KAP big four

sebanyak 42 buah (65,6%), sedangkan jumlah data yang diaudit oleh KAP non big four sebanyak 22 buah (34,4%).

Tabel 4.6

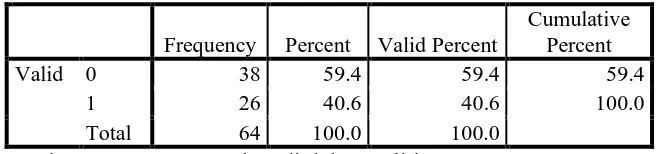

Statistik Frekuensi Variabel Audit Timeliness

Frequency Percent Valid Percent

Cumulative Percent Valid 0 4 6.2 6.2 6.2

1 60 93.8 93.8 100.0 Total 64 100.0 100.0

[image:44.595.148.477.652.727.2]Berdasarkan Tabel 4.6 dapat dideskripsikan bahwa variabel independen audit timeliness menggunakan variabel dummy, dimana perusahaan yang

menyampaikan laporan keuangan auditannya dengan tepat waktu diberi kode “1”, sedangkan perusahaan yang menyampaikan laporan keuangan

auditannya dengan tidak tepat waktu diberi kode “0” memiliki data valid karena seluruhnya telah diproses. Jumlah data yang menyampaikan laporan

keuangan auditannya dengan tepat waktu sebanyak 60 buah (93,8%), sedangkan jumlah data yang menyampaikan laporan keuangan auditannya dengan tidak tepat waktu sebanyak 4 buah (6,2%).

24.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal. Pengujian

normalitas data penelitian ini menggunakan analisis grafik dan statistik. Analisis grafik untuk melihat normalitas dilakukan dengan melihat

kurva normal probability plot. Analisis statistik dilakukan dengan uji kolmogrov-smirnov. Analisis statistik dilakukan karena uji normalitas

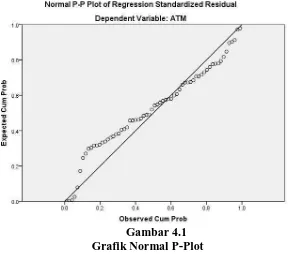

dengan grafik dapat menyesatkan secara visual. Data bisa terlihat

Gambar 4.1 Grafik Normal P-Plot Sumber : Output SPSS, data diolah peneliti, 2015

Pada Gambar 4.1 terlihat data menyebar di sekitar garis diagonal dan mengikuti arah garis histograf menuju pola distribusi nomal maka

variabel dependen (audit timeliness) memenuhi asumsi normalitas. Selain itu uji normalitas juga dapat dilakukan dengan uji one-sample kolmogorov-smirnov. Nilai signifikansi dari residual yang berdistribusi

secara normal adalah jika nilai asymp.Sig (2-tailed) dalam pengujian sample kolmogorov-smirnov test lebih dari 0,05. Hasil uji

one-sample kolmogorov-smirnov test ditampilkan pada Tabel 4.7 di bawah

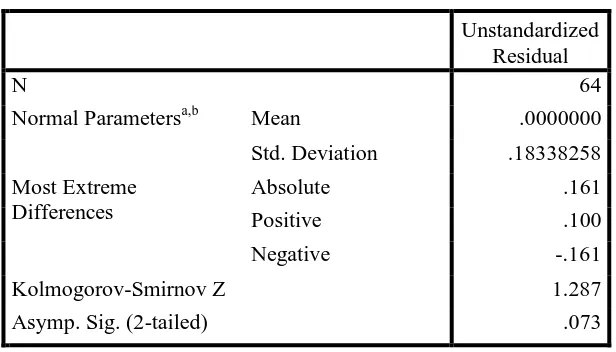

Tabel 4.7

Uji One-Sample Kolmogorov-Smirnov

Unstandardized Residual

N 64

Normal Parametersa,b Mean .0000000

Std. Deviation .18338258

Most Extreme Differences

Absolute .161

Positive .100

Negative -.161

Kolmogorov-Smirnov Z 1.287

Asymp. Sig. (2-tailed) .073

a. Test distribution is Normal.

Sumber : Output SPSS, data diolah peneliti, 2015

Dari Tabel 4.7 dapat dilihat bahwa nilai kolmogorov smirnov

adalah 1,287 dengan nilai asymp.sig.(2-tailed) sebesar 0,073 hal ini berarti data dalam model regresi berdistribusi normal, karena nilai asymp.sig.(2-tailed) lebih besar dari 0,05.

4.2.2.2 Uji Multikolinieritas

Pengukuran multikolonieritas dalam penelitian ini dilihat dari nilai tolerance dan variance inflation factor (VIF). Apabila nilai tolerance > 0,10 dan VIF < 10 maka model regresi tersebut bebas dari

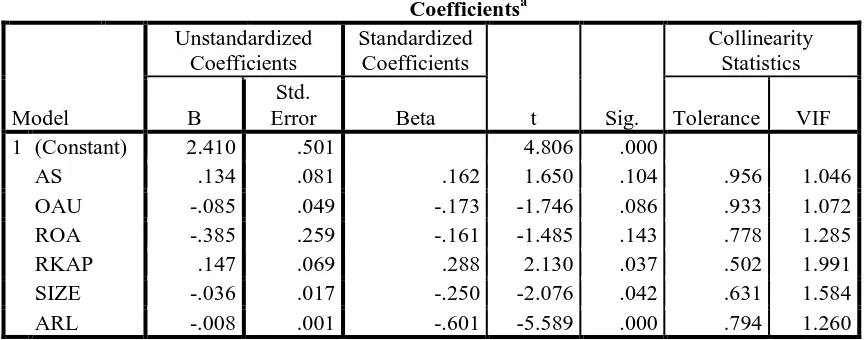

Tabel 4.8

Hasil Uji Multikolinieritas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF 1 (Constant) 2.410 .501 4.806 .000

AS .134 .081 .162 1.650 .104 .956 1.046 OAU -.085 .049 -.173 -1.746 .086 .933 1.072 ROA -.385 .259 -.161 -1.485 .143 .778 1.285 RKAP .147 .069 .288 2.130 .037 .502 1.991 SIZE -.036 .017 -.250 -2.076 .042 .631 1.584 ARL -.008 .001 -.601 -5.589 .000 .794 1.260 Sumber : Output SPSS, data diolah peneliti, 2015

Berdasarkan Tabel 4.8 dapat dilihat bahwa antar variabel independen tidak terjadi multikolonieritas. Hal ini dapat dilihat dari

nilai tolerance yang memiliki nilai > 0,10 dan nilai VIF < 10. Jadi dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam model regresi ini.

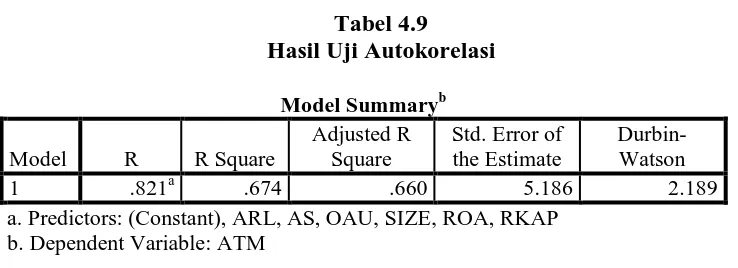

4.2.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Pengukuran

autokorelasi dalam penelitian ini dilakukan menggunakan uji Durbin-Watson (DW-Test). Untuk melihat terjadi atau tidaknya autokorelasi

Tabel 4.9 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson 1 .821a .674 .660 5.186 2.189 a. Predictors: (Constant), ARL, AS, OAU, SIZE, ROA, RKAP

b. Dependent Variable: ATM

Sumber : Output SPSS, data diolah peneliti, 2015

Berdasarkan Tabel 4.9 dapat diketahui bahwa nilai DW sebesar 2,189. Nilai tersebut selanjutnya dibandingkan dengan nilai tabel

dengan menggunakan signifikansi 5%, jumlah sampel 64, dan jumlah variabel independen 6 (k=6). Dari Tabel 4.9 dapat diketahui nilai DW

sebesar 2,189 yang lebih besar dari batas atas (dU) 1,8052 dan kurang dari 4 – 1,8052 (4 – dU) maka dapat disimpulkan bahwa tidak terjadi autokorelasi baik positif maupun negatif.

4.2.2.4 Uji Heterokedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lain. Untuk dapat mengetahui ada tidaknya gejala

heteroskedastisitas dapat dilakukan dengan uji Glejser yaitu pengujian yang meregresikan nilai absolut residual terhadap variabel independen.

Tabel 4.10

Hasil Uji Heterokedastisitas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 1.214 .657 1.849 .070 AS .158 .108 .190 1.464 .149 OAU -.040 .064 -.081 -.622 .536 ROA -2.135 1.613 -.175 -1.323 .191 RKAP .065 .063 .133 1.027 .309 SIZE -.003 .020 -.019 -.136 .892 ARL -.003 .003 -.164 -1.195 .237 a. Dependent Variable: RES2

Sumber : Output SPSS, data diolah peneliti, 2015

Hasil pengujian yang terlihat pada Tabel 4.10 menunjukkan bahwa data penelitian ini tidak terkena heteroskedastisitas karena nilai signifikan keenam variabel independen lebih besar dari 0.05.

24.2.3 Analisis Regresi

Analisis regresi digunakan untuk menguji hipotesis dalam penelitian. Analisis regresi yang digunakan dalam penelitian ini adalah analisis regresi

logistik yang digunakan untuk menguji apakah variabel independen yaitu auditor switching (AS), opini audit (OAU), profitabilitas (ROA), reputasi

KAP (RKAP), ukuran perusahaan (SIZE), dan audit report lag (ARL)

berpengaruh langsung terhadap audit timeliness (ATM).

Model regresi logistik yang digunakan dalam penelitian ini adalah:

Keterangan:

YATM = Audit Timeliness

α = Konstanta

β1-β6 = Koefisien Regresi

AS = Auditor Switching OAU = Opini Audit

ROA = Return on Assets RKAP = Reputasi KAP SIZE = Ukuran Perusahaan

ARL = Audit Report Lag

e = Error term, yaitu tingkat kesalahan dalam penelitian

[image:51.595.138.484.475.730.2]Berikut ini adalah hasil analisis regresi logistik: Tabel 4.11

Hasil Uji Kelayakan Model Regresi Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 .374 8 1.000

Sumber : Output SPSS, data diolah peneliti, 2015

Contingency Table for Hosmer and Lemeshow Test ATM = 0 ATM = 1

Total Observed Expected Observed Expected

Berdasarkan Tabel 4.11 dapat dilihat bahwa nilai signifikansi menunjukkan angka 1.000, nilai signifikansi yang diperoleh ini jauh lebih

besar dari 0,05 (5%). Hal ini berarti bahwa model regresi mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima

[image:52.595.105.524.317.437.2]karena cocok dengan data observasinya.

Tabel 4.12

Koefisien Regresi Logistik

B S.E. Wald Df Sig. Exp(B) Step 1a AS -.114 4.211 .001 1 .078 .892

OAU -1.169 2.818 .172 1 .068 .311 ROA -5.237 26.095 .040 1 .041 .005 RKAP 15.554 50.467 .000 1 .038 5.415 SIZE .830 .454 3.345 1 .067 2.294 ARL

Constant

-.221 2.708

.122 .516

3.291 27.501

1 1

.020 .000

.802 15.000 a. Variable(s) entered on step 1: AS, OAU, ROA, RKAP, SIZE, ARL.

Sumber : Output SPSS, data diolah peneliti, 2015

Hasil pengujian terhadap koefisien regresi menghasilkan model sebagai berikut :

YATM = 2.708 – 0.114 AS – 1.169 OAU – 5.237 ROA + 15.554 RKAP + 0.830 SIZE – 0.221 ARL + e

Interpretasi dari persamaan regresi tersebut adalah sebagai berikut :

1. Konstanta sebesar 2,708 maka nilai variabel audit timeliness (ATM) akan tetap sebesar 2,708 jika semua variabel independen bernilai nol. 2. Koefisien auditor switching (AS) sebesar -0,114, artinya jika nilai

variabel audit timeliness (ATM) sebesar -0,114 dengan variabel lain tetap.

3. Koefisien opini audit (OAU) sebesar -1,169, artinya jika nilai variabel ini ditingkatkan satu satuan maka akan menurunkan nilai variabel audit

timeliness (ATM) sebesar -1,169 dengan variabel lain tetap.

4. Koefisien profitabilitas (ROA) sebesar -5,237, artinya jika nilai variabel

ini ditingkatkan satu satuan maka akan menurunkan nilai variabel audit timeliness (ATM) sebesar -5,237 dengan variabel lain tetap.

5. Koefisien reputasi KAP (RKAP) sebesar 15,554, artinya jika nilai

variabel ini ditingkatkan satu satuan maka akan menaikkan nilai variabel audit timeliness (ATM) sebesar 15,554 dengan variabel lain

tetap.

6. Koefisien ukuran perusahaan (SIZE) sebesar 0,830, artinya jika nilai variabel ini ditingkatkan satu satuan maka akan menaikkan nilai

variabel audit timeliness (ATM) sebesar 0,830 dengan variabel lain tetap.

7. Koefisien audit report lag (ARL) sebesar -0,221, artinya jika nilai variabel ini ditingkatkan satu satuan maka akan menurunkan nilai variabel audit timeliness (ATM) sebesar -0,221 dengan variabel lain

tetap.

Untuk hubungan antara variabel independen terhadap variabel

YARL= α + β1AS + β2OAU + β3ROA + β4RKAP + β5SIZE + e Keterangan:

YARL = Audit Report Lag

α = Konstanta

β1-β5 = Koefisien Regresi

AS = Auditor Switching

OAU = Opini Audit ROA = Return on Assets RKAP = Reputasi KAP

SIZE = Ukuran Perusahaan

[image:54.595.111.515.483.630.2]e = Error term, yaitu tingkat kesalahan dalam penelitian

Tabel 4.13

Hasil Uji Analisis Regresi Berganda Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 78.123 46.916 1.665 .001 AS 3.176 7.784 .049 .408 .085 OAU -5.226 4.633 -.135 -1.128 .064 ROA -19.734 24.715 -.105 1.798 .028 RKAP -15.910 6.260 -.398 2.542 .014 SIZE .252 1.668 .022 .151 .081 a. Dependent Variable: ARL

Sumber : Output SPSS, data diolah peneliti, 2015

YARL = 78.123 + 3.176 AS – 5.226 OAU – 19.734 ROA – 15.910 RKAP + 0.252 SIZE + e

Dari persamaan regresi diatas di atas dapat diartikan sebagai berikut : 1. Konstanta = 78,123

Artinya jika variabel auditor switching (AS), opini audit (OAU), profitabilitas (ROA), reputasi kantor akutan publik (RKAP), dan

ukuran perusahaan (SIZE) dianggap sama dengan nol atau tetap, maka variabel audit report lag naik sebesar 78,123 hari.

2. Koefisien regresi auditor switching = 3,176

Artinya apabila auditor switching meningkat 1 satuan maka akan diikuti peningkatan tenggang waktu audit report lag sebesar 3,176 hari.

3. Koefisien regresi opini audit = - 5,226

Artinya apabila opini audit meningkat 1 satuan maka akan diikuti tenggang waktu audit report lag akan menurun sebesar 5,226 hari.

4. Koefisien regresi profitabilitas = -19,734

Artinya apabila profitabilitas meningkat 1 satuan maka tenggang

waktu audit report lag akan menurun sebesar 19,734 hari. 5. Koefisien regresi reputasi KAP = -15,910

Artinya apabila reputasi KAP meningkat 1 satuan maka tenggang

waktu audit report lag akan menurun sebesar 15,910 hari. 6. Koefisien regresi ukuran perusahaan = 0,252

4.2.4 Analisis Jalur (Path Analysis)

Analisis jalur digunakan untuk menguji pengaruh mediasi dari suatu

model penelitian melalui variabel intervening. Variabel intervening dalam penelitian ini adalah audit report lag (ARL). Berikut ini adalah hasil analisis

jalur dalam penelitian ini.

Tabel 4.14

Hasil Analisis Jalur R Square Regresi 1 Model Summary

Step

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square 1 7.468a .719 .959

Sumber : Output SPSS, data diolah peneliti, 2015

Tabel 4.15

Hasil Analisis Jalur Coefficients Regresi 1

B S.E. Wald Df Sig. Exp(B) Step 1a AS -.114 4.211 .001 1 .078 .892

OAU -1.169 2.818 .172 1 .068 .311 ROA -5.237 26.095 .040 1 .041 .005 RKAP 15.554 50.467 .000 1 .038 5.415 SIZE .830 .454 3.345 1 .067 2.294 ARL Constant -.221 2.708 .122 .516 3.291 27.501 1 1 .020 .000 .802 15.000 a. Variable(s) entered on step 1: AS, OAU, ROA, RKAP, SIZE, ARL.

[image:56.595.179.442.329.377.2]Tabel 4.16

Hasil Analisis Jalur R Square Regresi 2 Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate 1 .854a .729 .708 17.771 a. Predictors: (Constant), SIZE, ROA, AS, OAU, RKAP

Sumber : Output SPSS, data diolah peneliti, 2015

Tabel 4.17

Hasil Analisis Jalur Coefficients Regresi 2 Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 78.123 46.916 1.665 .001 AS 3.176 7.784 .049 .408 .085 OAU -5.226 4.633 -.135 -1.128 .064 ROA -19.734 24.715 -.105 1.798 .028 RKAP -15.910 6.260 -.398 2.542 .014 SIZE .252 1.668 .022 .151 .081 a. Dependent Variable: ARL

Sumber : Output SPSS, data diolah peneliti, 2015

Berdasarkan dua model regresi di atas yang menguji audit report lag sebagai variabel intervening antara variabel auditor switching, opini audit,

profitabilitas, reputasi KAP, dan ukuran perusahaan terhadap variabel audit timeliness dapat diketahui nilai koefisien beta dari masing-masing variabel

[image:57.595.111.515.324.464.2]Pyx1 = -0,114

Pyx2 = -1,169

Pyx3 = -5,237

Pyx4 = 15,554

Pyx5 = 0,830

Px6x1 = 0,049

Px6x2 = -0,135

Px6x3 = -0,105

Px6x4 = -0,398

Px6x5 = 0,022

Pyx6 = -0,221

e1 = 0,202

[image:58.595.89.544.122.357.2]e2 = 0,520

Gambar 4.2 Model Analisis Jalur

Berdasarkan Tabel 4.15 dapat diketahui bahwa auditor switching (AS)

memiliki nilai koefisien beta = -0,114 dan memiliki signifikansi sebesar 0,078. Nilai koefisien beta pada auditor switching merupakan nilai jalur

(Pyx1=-0,114). Nilai koefisien beta untuk audit report lag (ARL) sebesar -0,221 merupakan nilai jalur (Pyx6=-0,221). Persamaan regresi 2 yang

ditunjukkan dengan Tabel 4.17, menunjukkan nilai standardized beta untuk auditor switching sebesar 0,049 yang merupakan nilai jalur (Px6x1=0,049). Besarnya nilai e1= √(1 – 0,959) = 0,202 dan besarnya nilai e2= √(1 – 0,729)

= 0,520.

Berdasarkan perhitungan di atas diketahui pengaruh langsung variabel

auditor switching (AS) ke audit timeliness (ATM) sebesar -0,114, sedangkan

Auditor Switching

Opini Audit

Profitabilitas

Reputasi KAP

Ukuran Perusahaan

pengaruh tidak langsung variabel auditor switching ke audit timeliness sebesar (-0,221) x (0,049) = -0,010. Pengaruh langsung memiliki nilai yang

lebih besar dibandingkan dengan pengaruh tidak langsung antara variabel auditor switching ke audit timeliness, sehingga dapat disimpulkan bahwa

audit report lag (ARL) bukan merupakan variabel intervening atau H14

ditolak.

Berdasarkan Tabel 4.15 dapat diketahui bahwa opini audit (OAU) memiliki nilai koefisien beta = -1,169 dan memiliki signifikansi sebesar 0,068. Nilai koefisien beta pada opini audit merupakan nilai jalur (Pyx2=

-1,169). Nilai koefisien beta untuk audit report lag (ARL) sebesar -0,221 merupakan nilai jalur (Pyx6=-0,221). Persamaan regresi 2 yang ditunjukkan

dengan Tabel 4.17, menunjukkan nilai standardized beta untuk opini audit sebesar -0,135 yang merupakan nilai jalur (Px6x2=-0,135).

Berdasarkan perhitungan di atas diketahui pengaruh langsung variabel

opini audit (OAU) ke audit timeliness (ATM) sebesar -1,169, sedangkan pengaruh tidak langsung variabel opini audit ke audit timeliness sebesar

(-0,221) x (-0,135) = 0,029. Pengaruh langsung memiliki nilai yang lebih kecil dibandingkan dengan pengaruh tidak langsung antara variabel opini audit ke audit timeliness, sehingga dapat disimpulkan bahwa audit report lag (ARL)

merupakan variabel intervening atau H15 diterima.

Berdasarkan Tabel 4.15 dapat diketahui bahwa profitabilitas (ROA)

-5,237). Nilai koefisien beta untuk audit report lag (ARL) sebesar -0,221 merupakan nilai jalur (Pyx6=-0,221). Persamaan regresi 2 yang ditunjukkan

dengan Tabel 4.17, menunjukkan nilai standardized beta untuk profitabilitas sebesar -0,105 yang merupakan nilai jalur (Px6x3=-0,105).

Berdasarkan perhitungan di atas diketahui pengaruh langsung variabel profitabilitas (ROA) ke audit timeliness (ATM) sebesar -5,237, sedangkan

pengaruh tidak langsung variabel profitabilitas ke audit timeliness sebesar (-0,221) x (-0,105) = 0,023. Pengaruh langsung memiliki nilai yang lebih kecil dibandingkan dengan pengaruh tidak langsung antara variabel

profitabilitas ke audit timeliness, sehingga dapat disimpulkan bahwa audit report lag (ARL) merupakan variabel intervening atau H16 diterima.

Berdasarkan Tabel 4.15 dapat diketahui bahwa reputasi KAP (RKAP) memiliki nilai koefisien beta = 15,554 dan memiliki signifikansi sebesar 0,038. Nilai koefisien beta pada reputasi KAP merupakan nilai jalur

(Pyx4=15,554). Nilai koefisien beta untuk audit report lag (ARL) sebesar -0,221 merupakan nilai jalur (Pyx6=-0,221). Persamaan regresi 2 yang

ditunjukkan dengan Tabel 4.17, menunjukkan nilai standardized beta untuk reputasi KAP sebesar -0,398 yang merupakan nilai jalur (Px6x4=-0,398).

Berdasarkan perhitungan di atas diketahui pengaruh langsung variabel

reputasi KAP (RKAP) ke audit timeliness (ATM) sebesar 15,554, sedangkan pengaruh tidak langsung variabel reputasi KAP ke audit timeliness sebesar

KAP ke audit timeliness, sehingga dapat disimpulkan bahwa audit report lag (ARL) bukan merupakan variabel intervening atau H17 ditolak.

Berdasarkan Tabel 4.15 dapat diketahui bahwa ukuran perusahaan (SIZE) memiliki nilai koefisien beta = 0,830 dan memiliki signifikansi

sebesar 0,067. Nilai koefisien beta pada ukuran perusahaan merupakan nilai jalur (Pyx5=0,830). Nilai koefisien beta untuk audit report lag (ARL)

sebesar -0,221 merupakan nilai jalur (Pyx6=-0,221). Persamaan regresi 2 yang ditunjukkan dengan Tabel 4.17, menunjukkan nilai standardized beta untuk ukuran perusahaan sebesar 0,022 yang merupakan nilai jalur

(Px6x5=0,022).

Berdasarkan perhitungan di atas diketahui pengaruh