PENGARUH UKURAN PERUSAHAAN, REPUTASI AUDITOR, OPINI AUDIT, PROFITABILITAS, DAN SOLVABILITAS TERHADAP

AUDIT DELAY

Pada Perusahaan Keuangan Yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2011

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Heru Setiawan NIM: 109082000167

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH Yang bertanda tangan di bawah ini:

Nama : Heru Setiawan

No. Induk Mahasiswa : 109082000167

Fakultas : Fakultas Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, Juni 2013 Yang Menyatakan,

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Heru Setiawan

2. Tempat, Tanggal Lahir : Tangerang, 13 Juni 1990

3. Alamat : Jl Sukabakti 3 No. 10 Rt 03/10 Tangerang-Banten 15118

4. Telepon : 085694006633

5. Email : herusetiawan.1990@yahoo.com

II. PENDIDIKAN

1. SD N 1 Tangerang Tahun 1996-2002

2. SMP N 2 Tangerang Tahun 2002-2005

3. SMA Yuppentek 1 Tangerang Tahun 2005-2008 4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2009-2013

III. PENGALAMAN ORGANISASI

1. OSIS SMA Yuppentek 1 Tangerang sebagai anggota divisi (2005-2006) 2. Paskibra SMA Yuppentek 1 Tangerang sebagai anggota (2005-2006) 3. Badan Eksekutif Mahasiswa Fakultas Ekonomi dan Bisnis sebagai anggota

kemahasiswaan (2010-2012)

IV. LATAR BELAKANG KELUARGA

1. Ayah : Afrizon

2. Tempat, Tanggal Lahir : Padang, 21 April 1959

3. Ibu : Marwilis

4. Tempat, Tanggal Lahir : Padang, 25 Juli 1967

INFLUENCE OF FIRM SIZE, AUDITOR’S REPUTATION, AUDITOR’S OPINION, PROFITABILITY, AND SOLVABILITY

TO AUDIT DELAY

ABSTRACT

The purpose of this research is to examine the impact of firm size, auditor’s reputation, auditor’s opinion, profitability, and solvability toward audit delay in financial companies that listed on Indonesia Stock Exchange during 2009-2011.

Sampling method that used is judgment sampling and the result are 49 firms as sample. The data used are secondary data, namely the financial statements of companies listed on the Indonesia Stock Exchange in 2009-2011. To prove the hypothesis, performed regression testing the assumptions of panel file test begins.

Simultaneous testing concluded that all the independent variables affect the dependent variable at 95 percent. Partial testing results show that there are four of the five factors that influence to audit delay, firm size, reputation auditor’s, profitability, and solvability. Auditor’s opinion not influence to audit delay.

PENGARUH UKURAN PERUSAHAAN, REPUTASI AUDITOR, OPINI AUDIT, PROFITABILITAS, DAN SOLVABILITAS

TERHADAP AUDIT DELAY

ABSTRAK

Penelitian ini bertujuan untuk menganalisis apakah ukuran perusahaan, reputasi auditor, opini audit, profitabilitas, dan solvabilitas terhadap audit delay pada perusahaan keuangan yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2011.

Metode pengambilan sampel yang digunakan adalah judgment sampling dan diperoleh sampel sebanyak 49 perusahaan. Data yang dipakai merupakan data sekunder, yaitu laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2011. Guna membuktikan hipotesis, dilakukan pengujian regresi berganda dengan diawali dengan regresi data panel.

Pengujian secara simultan menyimpulkan bahwa semua variabel independen mempengaruhi variabel dependen sebesar 95 persen. Pengujian secara parsial memperlihatkan hasil bahwa ada 4 dari 5 faktor yang berpengaruh terhadap audit delay, yaitu ukuran perusahaan, reputasi auditor, profitabilitas, dan solvabilitas. Opini audit tidak berpengaruh terhadap audit delay.

KATA PENGANTAR

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Ukuran Perusahaan, Reputasi Auditor, Opini Audit, Profitabilitas, dan Solvabilitas Terhadap Audit Delay (Pada Perusahaan Keuangan yang Terdaftar di Bursa Efek Indonesia Periode 2009-2011)”. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Allah SWT atas rahmat dan karunia-Nya yang diberikan kepada penulis sehingga dapat menyelesaikan skripsi ini.

2. Ayahanda Afrizon dan Ibunda Marwilis tercinta yang selalu mencurahkan perhatian, cinta dan sayang, dukungan serta doa kepada penulis.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Dr. Rini SE., Ak., M.Si selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan SE., Ak., MM. selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. Terima kasih atas bantuan dan saran dari bapak demi terselesaikannya skripsi ini.

6. Ibu Dr. Rini SE., Ak., M.Si selaku dosen Pembimbing Skripsi I yang telah bersedia memberikan waktunya untuk membimbing penulis selama menyusun skripsi. Terima kasih atas ilmu yang telah ibu berikan selama ini. 7. Ibu Yessi Fitri SE., Ak., M.Si selaku dosen Pembimbing Skripsi II yang telah

8. Seluruh dosen dan karyawan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri yang telah memberikan bantuan kepada penulis.

9. Keluarga besarku abang Waldi Rahmatulah, adik Afina Zahrah, Ari Affandi, dan Almarhumah Anggun Amalia Putri yang telah memberikan nasihat dan menjadi semangat bagi penulis.

10. Teman-teman Akuntansi 2009, terima kasih selama empat tahun perjuangan bersama kita di kampus demi menempuh gelar sarjana.

11. Teman-teman Akuntansi E 2009, terutama Fadlun, Diogi, Dito, Syarif, Fandi, Ridho, Vicky, Desi, Melina, Meita, Ryan, Asad, dan Fauzi atas dukungan dan do’a kepada penulis.

12. Teman-teman di HMJ Akuntansi, terutama Abdul Harits, Bashir, Ummi, Nunung, dan Ririn yang telah bersama-sama memberikan pelajaran yang berharga selama di kampus. Kalian luar biasa.

13. Adik-adik Akuntansi angkatan 2010-2012, terutama Tyas, Vania, Inayah, Caesar, Revan dan Galih yang telah menemani penulis dan memberikan semangat kepada penulis.

14. Sahabat organisasiku David, Ryan, Bianca, Risty, Putri, Izzah, Yudi, Wika dan seluruh sahabat-sahabatku yang telah berjuang dalam susah dan senang dalam menjalankan proses sebagai mahasiswa organisatoris di kampus. 15. Sahabat seperjuangan Randi, Adriansyah, Matuy, Erick, dan Galih terima

kasih atas dukungan yang telah diberikan kepada penulis.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, Juni 2013

DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Uji Komprehensif ... iii

Lembar Pengesahan Uji Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

Abstract ... viii

Abstrak ... ix

Kata Pengantar ... x

Daftar Isi ...xii

Daftar Tabel ... .. xv

Daftar Gambar ... xvi

Daftar Lampiran ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 9

C. Tujuan dan Manfaat Penelitian ... 10

D. Manfaat Penelitian ... ...10

BAB II TINJAUAN PUSTAKA ...12

A. Tinjauan Literatur ...12

1. Laporan Keuangan ...12

3. Audit ... ...23

4. Audit Delay ... ...29

5. Ukuran Perusahaan ...30

6. Reputasi Auditor ...32

7. Opini Audit ...33

8. Profitabilitas ...37

9. Solvabilitas ...39

B. Keterkaitan Antar Variabel dan Hipotesis ...40

C. Penelitian Terdahulu ...46

D. Kerangka Pemikiran ...53

BAB III METODOLOGI PENELITIAN ...54

A. Ruang Lingkup Penelitian ...54

B. Metode Penentuan Sampel ...55

C. Metode Pengumpulan Data ...56

D. Metode Analisis Data ...56

1. Statistik Deskriptif ...56

2. Analisis Regresi Data Panel ...57

3. Estimasi Model Regresi Data Panel ...60

4. Pengujian Signifikansi Data Panel ...63

5. Pemilihan Estimator dengan Struktur Varians Covarians Residual ... ...65

6. Pengujian Asumsi ...67

E. Operasionalisasi Variabel Penelitian ...72

BAB IV PENEMUAN DAN PEMBAHASAN ...78

A. Analisis Deskriptif ...78

B. Hasil Uji Instrumen penelitian ...79

1. Hasil Uji Statistik Deskriptif ...79

2. Hasil Uji Analisis Inferensia ...84

C. Pembahasan Hasil Hipotesis ... .89

BAB V PENUTUP ...94

A. Kesimpulan ...94

B. Implikasi ...96

Daftar Pustaka ... 97

DAFTAR TABEL

No. Keterangan ` Halaman

2.1 Hasil-Hasil Penelitian Terdahulu ... 47

3.1 Operasionalisasi Variabel Penelitian ... 76

4.1 Statistik Deskriptif Data Audit Delay ... 79

4.2 Distribusi Kecenderungan Frekuensi Audit Delay ... 80

4.3 Statistik Deskriptif Data Ukuran Perusahaan ... 80

4.4 Distribusi Kecenderungan Frekuensi Ukuran Perusahaan ... 81

4.5 Distribusi Kategori Reputasi Auditor ... 81

4.6 Distribusi Kategori Opini audit ... 82

4.7 Statistik Deskriptif Data Profitabilitas ... 82

4.8 Distribusi Kecenderungan Frekuensi Profitabilitas ... 83

4.9 Statistik Deskriptif Data Solvabilitas ... 83

4.10 Distribusi Kecenderungan Frekuensi Solvabilitas ... 84

DAFTAR GAMBAR

No. Keterangan Halaman

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Data Penelitian ... 100

2 Hasil Regresi ... 104

3 Skema Pemilihan Model Terbaik ... 106

4 Hasil Pengujian Pemilihan Model Terbaik ... 107

5 Hasil Model Terbaik ... 108

BAB I

PENDAHULUAN

A. Latar Belakang

Semakin berkembangnya dunia usaha di Indonesia menyebabkan

perusahaan-perusahaan besar membutuhkan sumber pendanaan dari luar. Salah satu sumber tersebut adalah penerbitan saham kepada masyarakat luas,

yang disebut dengan go public. Perusahaan go public wajib menerbitkan laporan keuangan pada setiap akhir periode akuntansi sebagai bentuk

pertanggungjawaban kepada masyarakat, khususnya investor dan calon

investor.

Informasi keuangan yang nantinya akan dijadikan instrumen untuk

pengambilan keputusan bagi pihak-pihak yang berkepentingan (stakeholders) merupakan tujuan utama dari perusahaan go public dalam hal pelaporan keuangan (financial reporting). Agar tujuan tersebut terpenuhi, informasi yang

disajikan harus relevan, wajar, dan didukung dengan pengungkapan yang

memadai.

Menurut Givoly dan Palmon (1982) dalam Rachmawati (2008)

Informasi yang diperlukan oleh pihak-pihak yang berkepentingan dapat

bermanfaat bilamana disajikan secara akurat dan tepat pada saat dibutuhkan

oleh pemakai laporan keuangan, namun informasi tidak lagi bermanfaat bila

pelaporan keuangan merupakan faktor penting bagi kemanfaatan laporan

keuangan tersebut.

Chambers dan Penman (1984) dalam Subekti (2005) menunjukkan

bahwa pengumuman laba yang terlambat menyebabkan abnormal returns negatif sedangkan pengumuman laba yang lebih cepat menyebabkan hal yang

sebaliknya. Keterlambatan pelaporan secara tidak langsung juga diartikan oleh

investor sebagai sinyal yang buruk bagi perusahaan.

Relevan merupakan salah satu faktor kualitatif yang utama dari laporan

keuangan. Salah satu syarat agar informasi akuntansi dikatakan relevan adalah

ketepatan waktu (timeliness). Laporan keuangan harus disajikan tepat waktu.

Apabila terjadi penundaan pelaporan, maka dapat mempengaruhi stakeholders

dalam membuat keputusan maupun prediksi.

Menurut Owusu-Ansah (2000) dalam Aryati dan Maria (2005), agar laporan keuangan lebih bermanfaat selain harus tepat waktu pelaporannya

kepada publik, laporan keuangan juga harus diaudit oleh akuntan publik.

Lamanya waktu penyelesaian audit akan mempengaruhi ketepatwaktuan

publikasi informasi laporan keuangan auditan, disamping faktor spesifik

perusahaan itu sendiri.

Dalam Generally Accepted Auditing Standard (GAAS), khususnya standar umum ketiga, dinyatakan bahwa auditor wajib menggunakan

kemahiran profesionalnya dalam melaksanakan audit dan menyusun laporan

keuangan (SPAP:SA Seksi 230.1). Standar pekerjaan lapangan pertama

mengawasi semua asisten sebagaimana mestinya (SPAP:SA Seksi 311.1), dan

standar pekerjaan lapangan ketiga menyatakan auditor harus memperoleh

cukup bukti audit yang tepat dengan melakukan prosedur audit agar memiliki

dasar yang layak untuk memberikan pendapat menyangkut laporan keuangan

yang diaudit (SPAP:SA Seksi 326.1). Standar tersebut memungkinkan akuntan

publik untuk melakukan penundaan publikasi laporan audit atau laporan

keuangan auditan, sedangkan Bursa Efek Indonesia (BEI) dan Badan

Pengawas Pasar Modal (BAPEPAM) mewajibkan perusahaan-perusahaan

publik yang terdaftar (go public) atau emiten yang efeknya tercatat di Bursa

Efek Indonesia untuk mempublikasikan laporan keuangan auditan dalam

periode tertentu setelah berakhirnya tahun buku.

Di Indonesia sejak 31 Juli 2006 BAPEPAM-LK semakin memperketat

peraturan dengan dikeluarkannya surat keputusan ketua BAPEPAM-LK, Nomor: Kep-06/BL/2006 yang menyatakan bahwa laporan keuangan disertai dengan laporan akuntan dengan pendapat lazim harus disampaikan kepada

BAPEPAM paling lambat dalam waktu 90 hari atau akhir bulan ketiga setelah

tahun buku berakhir.

Laporan keuangan auditan adalah laporan keuangan yang telah diaudit

oleh auditor. Laporan keuangan berguna sebagai bentuk pertanggungjawaban

manajemen kepada pemilik saham dan juga bagi pengambilan keputusan. Hal

ini dibutuhkan guna mengetahui posisi keuangan, kinerja perusahaan, dan

dengan prinsip akuntansi yang berlaku umum, persyaratan ini mengacu pada

pasal 69 UU Pasar Modal, peraturan nomor VIII.G.7 dan PSAK nomor 8.

Menurut Badan Pengawas Pasar Modal dan Lembaga Keuangan

(BAPEPAM-LK), sebanyak 50 emiten telat melaporkan laporan keuangan dan diantaranya merupakan perusahaan keuangan di Indonesia. Laporan keuangan

yang terlambat dilaporkan tersebut mencakup laporan realisasi penggunaan

dana, laporan keuangan tengah tahunan, laporan tahunan, dan laporan hasil

pemeringkatan efek. Atas keterlambatan itu, total denda yang langsung

disetorkan ke kas negara senilai mencapai Rp 1 miliar (BAPEPAM, 2006).

Pada 2012, tercatat 54 emiten terlambat menyerahkan laporan

keuangan tahunan buku tahun 2011. Sementara pada 2011 tercatat 62 emiten

terlambat menyerahkan laporan keuangan 2010, sedangkan pada 2010 tercatat

ada sebanyak 68 emiten terlambat menyerahkan laporan keuangan 2009.

Beberapa pelanggaran emiten terkait pelanggaran laporan keuangan antara

lain keterlambatan penyampaian, komponen laporan keuangan tidak lengkap,

terlambat menyampaikan rencana melakukan audit atau penelaahan terbatas

atas laporan keuangan (Idris, 2012). Keterlambatan penyampaian laporan

keuangan bisa disebabkan oleh banyak hal diantaranya proses tutup buku dan

proses audit yang berlangsung lama.

Berdasarkan pantauan BEI, hingga 28 Juni 2013 terdapat tujuh

perusahaan tercatat yang belum menyampaikan laporan keuangan audit per 31

Desember 2012 dan atau belum melakukan pembayaran denda atas

Tujuh perusahaan itu adalah:

1. PT Borneo Lumbung Energi dan Metal Tbk (BORN) 2. PT Davomas Abadi Tbk (DAVO)

3. PT Berlian Laju Tanker Tbk (BLTA)

4. PT Dayaindo Resources International Tbk (KARK) 5. PT Steady Safe Tbk (SAFE)

6. PT Truba Alam Manunggal Engineering Tbk (TRUB) 7. PT Zebra Nusantara Tbk (ZBRA).

Badan Pengawas Pasar Modal (BAPEPAM) mengenakan sanksi

keterlambatan kepada emiten yang terlambat menyampaikan laporan hasil

audit berupa denda sebesar Rp 1.000.000 per hari dihitung sejak tanggal jatuh

tempo yaitu pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan.

Denda maksimal yang dikenakan untuk emiten yang terlambat menyampaikan

laporan hasil audit adalah Rp 500.000.000, ketentuan ini diatur sesuai dengan

UU R.I No.8/1995 Bab XIV pasal 102 dan diperjelas dalam PP.No.45/1995

Bab XII pasal 63.

Menurut Lawrence dan Bryan (1998) dalam Rustiana (2007)

mendefinisikan Audit Delay adalah lamanya hari yang dibutuhkan auditor untuk menyelesaikan pekerjaan audit yang diukur dari tanggal penutupan

tahun buku hingga tanggal diterbitkannya laporan audit. Sedangkan Menurut

Ashton et al. (1987) dalam penelitian Kartika (2009), Audit Delay adalah lamanya waktu penyelesaian audit dari akhir tahun fiskal perusahaan sampai

Perusahaan keuangan merupakan lembaga yang melaksanakan fungsi

utama menyalurkan dana dari yang berlebih kepada mereka yang kekurangan

dana. Adapun jenis-jenis perusahaan keuangan diantaranya Bank Komersial

(Commercial Banks), Perusahaan asuransi, Perusahaan sekuritas dan bank

investasi, Perusahaan Pembiayaan (Finance Companies), dan Reksa dana

(Mutual Funds). Sistem keuangan telah menciptakan cara alternatif dan tidak

langsung kepada investor (pemberi dana) untuk menyalurkan dana kepada

pengguna dana. Ini merupakan transfer dana tidak langsung (indirect transfer)

dana kepada pengguna dana melalui perusahaan keuangan. Perusahaan

keuangan mengurangi biaya monitoring, resiko likuiditas, dan resiko harga

yang dihadapi penyumbang dana dibandingkan ketika mereka berinvestasi

secara langsung pada klaim keuangan (Sitorus, 2008).

Menurut Dyer dan Mc Hugh (1975) dalam Kartika (2009) mengenai

ukuran perusahaan, perusahaan besar lebih konsisten untuk tepat waktu

dibandingkan perusahaan kecil dalam menginformasikan laporan

keuangannya. Pengaruh ini ditunjukkan dengan semakin besar nilai aktiva

perusahaan maka semakin pendek audit delay dan sebaliknya.

Hasil penelitian Ashton, Willingham, dan Elliott (1987), Schwartz dan

Soo (1996) dalam penelitian Utami (2006) mengenai reputasi auditor,

menemukan bahwa audit delay akan lebih pendek bagi perusahaan yang diaudit oleh KAP yang tergolong besar. Hal ini diasumsikan karena KAP besar

memiliki karyawan dalam jumlah yang besar, dapat mengaudit lebih efisien

menyelesaikan audit tepat waktu, dan memiliki dorongan yang lebih kuat

untuk menyelesaikan auditnya lebih cepat guna menjaga reputasinya.

Opini Audit dikemukakan oleh Asthon et al. (1987) dalam Sulthoni (2012) menyatakan bahwa perusahaan yang diberikan qualified opinion cenderung memiliki audit delay yang lebih panjang, karena secara logika dapat dikatakan bahwa auditor membutuhkan waktu dan usaha untuk mencari

prosedur audit ketika mengkonfirmasi kualifikasi audit. Pendapat unqualified

opinion umumnya diberikan kepada perusahaan yang terdaftar di BEI guna menunjang pelaporan hasil kinerja perusahaan.

Profitabilitas merupakan kemampuan perseroan untuk menghasilkan suatu keuntungan dan menyokong pertumbuhan baik untuk jangka pendek maupun jangka panjang. Profitabilitas perseroan biasanya dilihat dari laporan

laba rugi perseroan (income statement) yang menunjukkan laporan hasil kinerja perseroan.

Solvabilitas merupakan kemampuan perseroan untuk memenuhi seluruh kewajiban yang terjadi di perusahaan selama satu periode. Solvabilitas yang diukur dengan membuat perbandingan seluruh kewajiban terhadap

seluruh aktiva dan perbandingan seluruh kewajiban terhadap ekuitas. Proses pengauditan utang relatif membutuhkan waktu yang lebih lama dibandingkan

pengauditan ekuitas, khususnya apabila memiliki banyak jumlah debt holder. Berdasarkan penelitian-penelitian sebelumnya, rata-rata audit delay dari tahun ke tahun mengalami tenggang waktu yang berbeda. Penelitian yang

Audit delay dipengaruhi oleh beberapa faktor yaitu ukuran perusahaan, jenis perusahaan, opini audit, tingkat profitabilitas, dan ukuran auditor (Kantor

Akuntan Publik). Hasil pengujian hipotesis menunjukkan bahwa kelima faktor

tersebut berpengaruh terhadap audit delay.

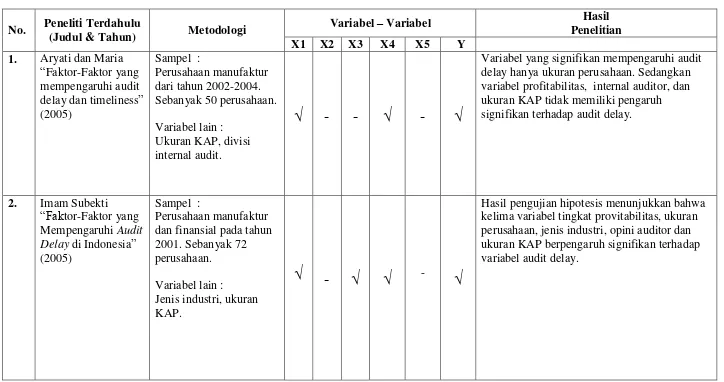

Menurut Aryati dan Maria (2005) dalam penelitiannya mengenai

faktor-faktor yang mempengaruhi audit delay dan timeliness. Variabel yang digunakan adalah ukuran perusahaan, profitabilitas, keberadaan divisi internal

auditor, dan ukuran KAP. Hasil penelitian menunjukkan bahwa variabel yang

signifikan berpengaruh terhadap audit delay adalah ukuran perusahan sedangkan variabel profitabilitas, keberadaan divisi internal auditor dan

ukuran KAP tidak signifikan.

Penelitian yang dilakukan oleh Rustiana (2007) tentang pengaruh

ukuran perusahaan, debt to total asset, hubungan pengumuman laba/rugi, opini audit, dan ukuran KAP terhadap perbedaan audit delay pada perusahaan -perusahaan keuangan. Hasil penelitian menunjukkan bahwa ukuran

perusahaan dan hubungan pengumuman laba/rugi berpengaruh terhadap

perbedaan audit delay. Sedangkan debt to total asset, opini audit, dan ukuran

KAP tidak berpengaruh terhadap perbedan audit delay.

Penelitian ini merupakan jenis penelitian yang telah dilakukan oleh

peneliti-peneliti sebelumnya yang meneliti tentang faktor-faktor yang

berpengaruh terhadap audit delay. Perbedaan penelitian terdahulu dengan penelitian ini yaitu menggunakan tahun penelitian yaitu pada tahun 2009-2011

penelitian ini menggunakan sampel yang berbeda yaitu perusahaan -perusahaan keuangan yang berada di Bursa Efek Indonesia sedangkan

penelitian sebelumnya lebih banyak mengemukakan penelitian pada

perusahaan manufaktur, dan pembahasan audit delay menarik dibahas karena

pada era modern saat ini dengan umumnya penggunaan teknologi dalam

pelaksanaan audit apakah masih terdapat delay dalam audit serta peran dari

perusahaan keuangan yang memiliki peranan penting bagi seluruh aspek yang

berkepentingan.

Berdasarkan hasil penelitian terdahulu belum diketahui secara pasti

faktor-faktor yang secara konsisten mempengaruhi audit delay dan mengingat

akan pentingnya ketepatan waktu dan penyelesaian penyajian laporan

keuangan audit oleh auditor independen maka peneliti melakukan penelitian

yang berjudul “Pengaruh Ukuran Perusahaan, Reputasi Auditor, Opini

Audit, Profitabilitas, dan Solvabilitas Terhadap Audit Delay pada

Perusahaan Keuangan yang Terdaftar di Bursa Efek Indonesia.”

B. Perumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah dalam

penelitian ini adalah sebagai berikut:

1. Apakah ukuran perusahaan berpengaruh secara signifikan terhadap audit delay?

2. Apakah reputasi auditor berpengaruh secara signifikan terhadap audit delay?

4. Apakah profitabilitas berpengaruh secara signifikan terhadap audit delay? 5. Apakah solvabilitas berpengaruh secara signifikan terhadap audit delay?

6. Apakah ukuran perusahaan, reputasi auditor, opini audit, profitabiltas, dan solvabilitas secara simultan berpengaruh terhadap audit delay?

C. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk

menganalisis bukti empiris atas hal-hal sebagai berikut:

1. Pengaruh ukuran perusahaan terhadap audit delay. 2. Pengaruh reputasi auditor terhadap audit delay.

3. Pengaruh opini audit terhadap audit delay. 4. Pengaruh profitabilitas terhadap audit delay. 5. Pengaruh solvabilitas terhadap audit delay.

6. Pengaruh secara signifikan ukuran perusahaan, reputasi auditor, opini audit, profitabilitas, dan solvabilitas terhadap audit delay.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi praktisi dan

akademis, yaitu:

1. Bagi profesi auditor dan Kantor Akuntan Publik (KAP)

Membantu upaya dalam meningkatkan efisiensi dan efektivitas proses

audit dengan mengendalikan faktor-faktor seperti ukuran perusahaan,

reputasi auditor, opini audit, profitabilitas, dan solvabilitas yang

mungkin dalam usaha memperbaiki ketepatan waktu atau mempercepat

penerbitan laporan keuangan kepada publik.

2. Bagi BAPEPAM-LK dan BEI

Memberikan informasi bagi BAPEPAM-LK tentang lamanya audit delay perusahaan-perusahaan keuangan yang terdaftar di BEI. Selain itu,

penelitian ini diharapkan dapat dijadikan sebagai bahan pertimbangan bagi

BAPEPAM-LK dan BEI dalam upaya mengefektifkan serta membuat regulasi baru di masa mendatang yang nantinya akan mempengaruhi

proses audit delay perusahaan-perusahaan keuangan yang terdaftar di BEI. Dengan demikian, kepercayaan pihak internal (manajemen) dan eksternal

(investor dan masyarakat) yang memiliki kepentingan atas laporan

keuangan juga akan meningkat.

3. Bagi perusahaan keuangan di Indonesia

Memicu perusahaan untuk lebih mengendalikan faktor-faktor yang mempengaruhi audit delay sehingga dapat menyajikan laporan keuangan secara tepat waktu karena perusahaan keuangan cenderung lebih ketat

diawasi oleh para investor dan institusi lain.

4. Mahasiswa jurusan akuntansi

Penelitian ini bermanfaat sebagai bahan referensi penelitian selanjutnya

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Laporan Keuangan

a. Pengertian Laporan Keuangan

Beberapa pengertian laporan keuangan menurut para ahli ekonomi :

1) Pengertian laporan keuangan menurut Mulyadi (2002) adalah suatu penyajian data keuangan termasuk catatan yang dimaksudkan

untuk mengkomunikasikan sumber daya ekonomi (aktiva) dan/

atau kewajiban entitas pada saat tertentu atau perubahan atas aktiva

dan/atau kewajiban selama suatu periode tertentu sesuai dengan

prinsip akuntansi yang berlaku umum atau basis akuntansi

komprehensif selain prinsip akuntansi yang berlaku umum.

2) Menurut Apriyono (2008), definisi laporan keuangan adalah ringkasan dari proses akuntansi selama tahun buku yang

bersangkutan digunakan sebagai alat untuk berkomunikasi antara

data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak

yang berkepentingan terhadap data atau aktivitas perusahaan

3) Pengertian laporan keuangan menurut Baridwan (2004) adalah merupakan ringkasan dari suatu proses pencatatan, merupakan

ringkasan dari transaksi-transaksi keuangan yang terjadi selama

tahun buku yang bersangkutan.

Dalam Standar Akuntansi Keuangan (PSAK) Laporan Keuangan adalah :

“Laporan keuangan yang menyediakan informasi menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan perusahaan yang ditujukan untuk memenuhi kebutuhan bersama sebagaian besar pengguna laporan”. (IAI, 2012)

Berdasarkan beberapa pengertian di atas dapat disimpulkan Laporan Keuangan adalah:

1) Merupakan produk akuntansi yang penting dan dapat digunakan

untuk membuat keputusan-keputusan ekonomi bagi pihak internal dan eksternal.

2) Merupakan potret perusahaan, yaitu dapat menggambarkan kinerja

keuangan maupun kinerja manajemen perusahaan dalam setiap kondisi.

3) Merupakan rangkaian aktivitas ekonomi perusahaan yang diklasifikasikan dalam suatu periode perusahaan dalam kurun

waktu setahun.

Laporan keuangan perusahaan merupakan salah satu sumber informasi yang penting disamping informasi lain seperti informasi

industri, kondisi perekonomian, pangsa perusahaan, kualitas manajemen dan lainya. Jadi setiap perusahaan go public diwajibkan

untuk mempublikasikan laporan keuangan yang disusun sesuai dengan standar akuntansi keuangan dan telah diaudit oleh Kantor Akuntan Publik (KAP) yang telah terdaftar di Badan Pengawasan Pasar Modal

(BAPEPAM). Laporan keuangan terdiri dari: 1) Neraca (Balance Sheet)

Neraca adalah laporan keuangan yang dihasilkan pada suatu periode akuntansi yang menunjukkan posisi keuangan berupa aktiva, liabilitas, dan ekuitas dari entitas tersebut (IAI, 2012).

Persamaan akuntansi (disebut juga identitas neraca) merupakan dasar sistem akuntansi. Disisi kiri persamaan ini terkait dengan

sumber daya yang dikendalikan oleh perusahaan, atau aktiva sumber daya yang merupakan investasi yang diharapkan untuk menghasilkan laba dimasa depan melalui aktiva operasi sisi kanan

persamaan ini yang mengidentifikasi sumber pendanaan. Kewajiban (liability) merupakan pendanaan dari kreditor dan

mewakili kewajiban perusahaan, atau klaim kreditor atas aktiva. Ekuitas atau ekuitas pemegang saham (shareholders equity) merupakan total dari (1) pendanaan yang menginvestasikan atau

yang tidak dibagikan kepada pemilik (laba ditahan) sejak berdirinya perusahaan.

2) Laporan Laba Rugi (Income Statement)

Laporan laba rugi adalah bagian dari laporan keuangan

suatu perusahaan atas total pendapatan dikurangi beban, tidak termasuk komponen-komponen pendapatan komprehensif lain (IAI, 2012). Laporan laba rugi mengukur kinerja keuangan

perusahaan antara tanggal neraca. Laporan ini mencerminkan aktivitas operasi perusahaan. Laporan laba rugi menyediakan

rincian pendapatan, beban, untung, dan rugi perusahaan untuk suatu periode waktu.

3) Laporan Arus Kas

Laporan arus kas adalah laporan yang berisi informasi arus kas memberikan dasar bagi pengguna laporan keuangan untuk

menilai kemampuan entitas dalam menghasilkan kas dan setara kas dalam kebutuhan entitas untuk menggunakan arus kas tersebut (IAI, 2012). Tujuan pokok laporan arus kas adalah untuk

memberikan informasi mengenai penerimaan dan pembayaran kas perusahaan selama periode tertentu.

b. Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Ikatan Akuntan Publik Indonesia dalam Pernyataan Standar Akuntansi Keuangan adalah

keuangan serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah pemakai dalam pengambilan keputusan

ekonomi. Laporan keuangan juga menunjukkan apa yang dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atau

sumber daya yang dipercayakan kepadanya.

Menurut Ainun Na’im (1988) tujuan umum laporan keuangan adalah:

1) Untuk memberikan informasi keuangan yang dapat dipercaya

mengenai aktiva dan kewajiban serta modal suatu perusahaan. 2) Untuk memberikan informasi yang dapat dipercaya mengenai

perubahan dalam aktiva netto suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

3) Memberikan informasi keuangan yang membantu pemakai laporan

dalam menaksir potensi perusahaan.

Laporan keuangan merupakan hasil akhir dari suatu proses

pencatatan yang merupakan suatu ringkasan dari transaksi-transaksi keuangan buku bersangkutan.

Menurut SFAC Nomor 1 tentang Objectives of Financial

Reporting by Business Enterprises, tujuan laporan keuangan untuk

organisasi pencari laba adalah adalah:

1) Memberikan informasi yang berguna bagi investor, kreditor, dan pemakai lainnya dalam membuat keputusan secara rasional

2) Memberikan informasi untuk membantu investor atau calon investor dan kreditor serta pemakai lainnya dalam menentukan

jumlah, waktu, dan prospek penerimaan kas dari dividen atau

bunga dan juga penerimaan dari penjualan, piutang, saham, dan

pinjaman yang jatuh tempo.

3) Memberikan informasi tentang sumber daya (aktiva) perusahaan, klaim atas aktiva, dan pengaruh transaksi, peristiwa, dan keadaan

lain terhadap aktiva dan kewajiban.

4) Memberikan informasi tentang kinerja keuangan perusahaan selama satu periode.

5) Memberikan informasi tentang bagaimana perusahaan untuk mendapatkan dan membelanjakan kas, tentang pinjaman dan

pengembaliannya, tentang transaksi yang mempengaruhi modal,

termasuk dividen dan pembayaran lainnya kepada pemilik, dan

tentang faktor-faktor yang mempengaruhi likuiditas dan

solvabilitas perusahaan.

6) Memberikan informasi tentang bagaimana manajemen perusahaan mempertanggungjawabkan pengelolaan perusahaan kepada pemilik

atas penggunaan sumber daya (aktiva) yang telah dipercayakan

kepadanya.

7) Memberikan informasi yang berguna bagi manajer dan direksi dalam proses pengambilan keputusan untuk kepentingan pemilik

Berdasarkan tujuan laporan keuangan diatas dapat disimpulkan

bahwa dengan memperoleh laporan keuangan suatu perusahaan, dapat

diketahui kondisi keuangan perusahaan tersebut secara menyeluruh.

Kemudian, laporan keuangan tidak hanya sekadar cukup dibaca saja,

tetapi juga harus dimengerti dan dipahami tentang posisi keuangan

perusahaan saat ini. Caranya adalah dengan melakukan analisis

keuangan melalui berbagai rasio keuangan yang lazim dilakukan.

c. Karakteristik Laporan Keuangan

Laporan keuangan bersifat historis serta menyeluruh dan

sebagai suatu progress report. Laporan keuangan terdiri dari data-data

yang merupakan hasil dari kombinasi antara fakta yang telah dicatat,

prinsip-prinsip dan kebiasaan-kebiasaan dalam akuntansi serta

pendapat pribadi. Oleh sebab itu, di dalam penyusunannya laporan

keuangan memiliki karakteristik tersendiri.

Karakteristik kualitas laporan keuangan sebagaimana yang

dinyatakan dalam Pernyataan Standar Akuntansi Keuangan (PSAK:

2012) adalah:

1) Dapat dipahami

Kualitas penting informasi dalam laporan keuangan adalah

kemudahannya untuk dapat dipahami oleh pengguna. Untuk

maksud ini, pengguna diasumsikan memiliki pengetahuan yang

kemauan untuk mempelajari informasi dengan ketekunan yang

wajar.

2) Relevan

Informasi harus relevan untuk memenuhi kebutuhan

pengguna dalam proses pengambilan keputusan. Informasi

memiliki kualitas relevan apabila dapat mempengaruhi keputusan

ekonomi pengguna, dengan membantu mengevaluasi peristiwa

masa lalu, masa kini atau masa depan.

3) Keandalan

Informasi juga harus andal (reliable). Informasi memiliki

kualitas andal jika bebas dari pengertian yang menyesatkan,

kesalahan material, dan dapat diandalkan penggunaannya sebagai

penyajian yang tulus atau jujur (faithful representation) dari yang

seharusnya disajikan atau yang secara wajar diharapkan dapat

disajikan.

4) Dapat dibandingkan

Pengguna harus dapat memperbandingkan laporan

keuangan perusahaan antar periode untuk mengidentifikasikan

kecenderungan (trend) posisi dan kinerja keuangan. Pengguna juga

harus dapat memperbandingkan laporan keuangan antar perusahaan

untuk mengevaluasi posisi keuangan, kinerja, serta perubahan

2. Teori Agensi

Konsep agency teory menurut Anthony dan Govindarajan (1995)

dalam Ma’ruf (2006) adalah hubungan atau kontak antara principal dan

agent. Principal mempekerjakan agent untuk melakukan tugas untuk

kepentingan principal, termasuk pendelegasian otorisasi pengambilan

keputusan dari principal kepada agent.

Jensen dan Meckling (1976) dalam Ma’ruf menyatakan bahwa

hubungan keagenan adalah sebuah kontrak antara manajer (agent) dengan

pemegang saham (principal). Hubungan keagenan tersebut terkadang

menimbulkan masalah antara manajer dan pemegang saham. Konflik yang

terjadi karena manusia adalah makhluk ekonomi yang mempunyai sifat

dasar mementingkan kepentingan diri sendiri. Pemegang saham dan

manajer memiliki tujuan yang berbeda dan masing-masing menginginkan tujuan mereka terpenuhi, akibat yang terjadi adalah munculnya konflik

kepentingan. Pemegang saham menginginkan pengembalian yang lebih

besar dan secepat–cepatnya atas investasi yang mereka tanamkan

sedangkan manajer menginginkan kepentingannya diakomodasi dengan

pemberian kompensasi atau insentif yang sebesar-besarnya atas kinerjanya dalam menjalankan perusahaan.

Menurut Scott (1997) dalam Wendy (2010), aplikasi agency theory

dapat terwujud dalam kontrak kerja yang akan mengatur proporsi hak dan

kewajiban masing-masing pihak dengan tetap memperhitungkan

aturan yang mengatur mengenai mekanisme bagi hasil, baik yang berupa

keuntungan, return maupun risiko-risiko yang disetujui oleh prinsipal dan agen. Kontrak kerja akan menjadi optimal bila kontrak dapat fairness yaitu

mampu menyeimbangkan antara prinsipal dan agen yang secara matematis

memperlihatkan pelaksanaan kewajiban yang optimal oleh agen dan

pemberian insentif/imbalan khusus yang memuaskan dari prinsipal ke

agen.

Menurut Eisenhardt dalam Wendy (2010) teori agensi

menggunakan tiga asumsi sifat manusia yaitu: (1) manusia pada umumnya

mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir

terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3)

manusia selalu menghindari resiko (risk averse). Pihak agen termotivasi

untuk memaksimalkan fee kontraktual yang diterima sebagai sarana dalam

pemenuhan kebutuhan ekonomis dan psikologisnya. Sebaliknya, pihak

prinsipal termotivasi untuk mengadakan kontrak atau memaksimalkan

returns dari sumber daya untuk menyejahterakan dirinya dengan

profitabilitas yang selalu meningkat.

Konflik kepentingan ini terus meningkat karena pihak prinsipal

tidak dapat memonitor aktivitas agen sehari-hari untuk memastikan bahwa agent bekerja sesuai dengan keinginan para pemegang saham. Sebaliknya,

agent sendiri memiliki lebih banyak informasi penting mengenai kapasitas

memicu timbulnya ketidakseimbangan informasi antara principal dan

agent. Kondisi ini dinamakan dengan asimetri informasi.

Adanya penyimpangan antara keputusan yang diambil agen dan

keputusan yang akan meningkatkan kesejahteraan prinsipal akan

menimbulkan kerugian atau pengurangan kesejahteraan prinsipal, nilai

uang yang timbul dari adanya penyimpangan tersebut disebut residual loss

Jensen dan Meckling (1976) dalam Wendy (2010). Adanya asimetri

informasi dapat mendorong agen untuk menyembunyikan beberapa

informasi yang tidak diketahui prinsipal untuk memaksimalkan

keuntungan bagi agen. Agen dapat termotivasi untuk melaporkan

informasi yang tidak sebenarnyakepada prinsipal, terutama jika informasi

tersebut berkaitan dengan pengukuran kinerja agen.

Menurut Ali (2007) dalam Wendy (2010) mengatakan bahwa

manajer yang telah diberi wewenang untuk mengelola perusahaan

bertanggung jawab untuk memaksimalkan keuntungan prinsipal dan

melaporkan tanggung jawabnya melalui media laporan keuangan. Atas

kinerja manajer tersebut, kompensasi manajemen diberikan sesuai dengan

kontrak yang yang telah disepakati. Dengan demikian terdapat dua

kepentingan yang berbeda di dalam perusahaan untuk mencapai atau

mempertahankan tingkat kemakmuran yang dikehendaki. Inti dari Agency

Theory atau teori keagenan adalah pendesainan kontrak yang tepat untuk

menyelaraskan kepentingan prinsipal dan agen dalam hal terjadi konflik

3. Audit

a. Definisi Audit

Definisi audit menurut Arens, Elder, Beasley dan Jusuf

(2010) menjelaskan bahwa pengertian auditing adalah:

“Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person”.

Artinya auditing adalah pengumpulan dan penilaian bukti

mengenai informasi untuk menentukan dan melaporkan tingkat

kesesuaian antara informasi tersebut dan kriteria yang ditetapkan.

Auditing harus dilakukan oleh orang yang kompeten dan independen.

Sedangkan pengertian audit menurut Mulyadi (2002):

“Suatu proses sistematis untuk mendapatkan dan mencari bukti-bukti dengan cara objektif yang berkaitan dengan pernyataan -peryataan tentang tindakan-tindakan dan kejadian-kejadian ekonomi untuk menentukan kesesuaian antara pernyataan tersebut dengan kriteria yang telah ditetapkan dan menyampaikan hasilnya kepada pihak yang berkepentingan.”

Auditing menurut Agoes (2004) adalah :

Berdasarkan definisi dari auditing tersebut, dapat diuraikan 7

elemen yang harus diperhatikan dalam pelaksanaan audit, yaitu:

1) Proses yang sistematis.

Dalam pelaksanaannya auditing dilakukan berdasarkan

proses-proses rangkaian dan prosedur yang bersifat terstruktur,

terorganisir, dan logis sesuai dengan ketentuannya.

2) Menghimpun dan mengevaluasi bukti secara obyektif.

Pelaksanaan audit dilakukan dengan menghimpun bukti -bukti yang mendasari asersi-asersi yang dibuat individu atau

entitas. Auditor kemudian melakukan evaluasi terhadap bukti-bukti yang diperoleh tersebut. Dalam penghimpunan dan pengevaluasian

bukti-bukti auditor harus bersikap objektif dalam pengungkapan

fakta secara apa adanya, tidak memihak, dan tidak berprasangka

buruk terhadap individu atau entitas yang membuat representasi

tersebut.

3) Asersi-asersi tentang berbagai tindakan dan kejadian ekonomi. Asersi merupakan pernyataan secara keseluruhan oleh

pihak yang bertanggung jawab atas pernyataan tersebut. Jadi, asersi

atau pernyataan tentang tindakan dan kejadian ekonomi merupakan

proses pengidentifikasian, pengukuran, dan penyampaian informasi

4) Menentukan tingkat kesesuaian.

Tingkat kesesuaian tersebut dapat dijelaskan dalam bentuk

kualitatif maupun kuantitatif. Bentuk kualitatif contohnya

kewajaran laporan keuangan. Penghimpunan dan pengevaluasian

bukti-bukti dimaksudkan untuk menentukan dekat tidaknya atau sesuai tidaknya asersi-asersi tersebut dengan kriteria yang telah ditetapkan.

5) Kriteria yang ditentukan.

Kriteria dapat berupa prinsip akuntansi yang berlaku umum

atau standar akuntasi keuangan, dan anggaran atau ukuran lain

kinerja manajemen. Kriteria yang ditentukan merupakan standar -standar pengukur untuk mempertimbangkan (judgment)

representasi-representasi atau asersi-asersi.

6) Menyampaikan hasil-hasilnya.

Hasil-hasil audit dikomunikasikan melalui laporan tertulis

yang mengindikasikan tingkat kesesuaian antara asersi-asersi dan kriteria yang telah ditentukan. Komunikasi dari hasil audit dapat

memperkuat atau memperlemah kredibilitas atau pernyataan yang

7) Para pemakai yang berkepentingan.

Para pemakai yang berkepentingan dari hasil audit

diantaranya, investor maupun calon investor di pasar modal,

pemegang saham, kreditor maupun calon kreditor, badan

pemerintahan, manajemen, dan publik pada umumnya.

b. Jenis-Jenis Audit

Terdapat tiga jenis audit yang dikemukan oleh Boynton (2006)

diantaranya sebagai berikut:

1) Audit Laporan Keuangan

Audit laporan keuangan berkaitan dengan kegiatan

memperoleh dan mengevaluasi bukti tentang laporan-laporan

entitas dengan maksud agar dapat memberikan pendapat apakah

laporan-laporan tersebut telah disajikan secara wajar sesuai dengan

kriteria yang telah ditetapkan, yaitu prinsip-prinsip akuntansi yang berlaku umum. Secara signifikan, audit laporan keuangan dapat

menurunkan risiko investor dan kreditor dalam membuat berbagai

keputusan investasi dengan tidak menggunakan informasi yang

bermutu rendah.

2) Audit Kepatuhan

Audit kepatuhan berkaitan dengan kegiatan memperoleh

dan memeriksa bukti-bukti untuk menetapkan apakah kegiatan keuangan atau operasi suatu entitas telah sesuai dengan

kepatuhan umumnya ditujukan kepada otoritas yang menerbitkan

kriteria tersebut dan dapat terdiri dari (1) ringkasan temuan atau (2)

pernyataan keyakinan mengenai derajat kepatuhan dengan kriteria

tersebut.

3) Audit Operasional

Audit operasional berkaitan dengan kegiatan memperoleh

dan mengevaluasi bukti-bukti tentang efisiensi dan efektivitas

kegiatan operasi entitas dalam hubungannya dengan pencapaian

tujuan tertentu.

c. Jenis-Jenis Auditor

Menurut Arens et al. (2010) terdapat beberapa jenis auditor

yang berpraktik sekarang ini, diantaranya: Auditor Independen

(Akuntan Publik), Auditor Pemerintah, dan Auditor Internal (Internal

Auditor).

1) Auditor Independen.

Auditor independen berasal dari Kantor Akuntan Publik

(KAP), bertanggung jawab atas audit laporan keuangan historis

auditeenya. Independen sebagai sikap mental auditor yang

memiliki integritas tinggi, objektif pada permasalahan yang timbul,

dan tidak memihak pada kepentingan manapun.

Perangkat yang harus dipatuhi oleh Auditor Independen

adalah Standar Profesional Akuntan Publik (SPAP), Kode Etik

memiliki hubungan profesional dengan manajemen perusahaan,

dewan komisaris dan komite audit, internal auditor dan pemegang

saham dalam melaksanakan pekerjaannya yaitu melakukan audit

atas laporan keuangan suatu organisasi.

2) Auditor Pemerintah.

Auditor pemerintah berasal dari lembaga pemeriksa

pemerintah. Di Indonesia lembaga yang bertanggung jawab secara

fungsional atas pengawasan terhadap kekayaan dan keuangan

negara adalah Badan Pemeriksa Keuangan (BPK) sebagai lembaga

tingkat tertinggi, Badan Pengawasan Keuangan dan Pembangunan

(BPKP) dan Inspektorat Jenderal (Itjen) yang ada pada

departemen-departemen pemerintah. Auditor pemerintah memiliki

fungsi melakukan audit atas keuangan negara pada instansi-instansi atau perusahaan-perusahaan yang sahamnya dimiliki pemerintah.

3) Auditor Internal.

Auditor internal adalah pegawai dari suatu organisasi atau

perusahaan untuk melakukan audit bagi kepentingan manajemen

perusahaan yang bersangkutan dengan tujuan untuk membantu

manajemen organisasi untuk mengetahui kepatuhan para pelaksana

opersasional organisasi terhadap kebijakan dan prosedur yang telah

Tugas dari auditor internal sangat beragam, tergantung pada

tugas-tugas yang dibebankan oleh perusahaan kepada auditor. Tugas auditor internal dapat berupa audit ketaatan, audit

operasional, evaluasi sistem komputer, dan termasuk bidang di luar

akuntansi.

Berdasarkan jenis-jenis auditor tersebut maka dapat disimpulkan bahwa semua instansi pemerintah maupun perusahaan

swasta membutuhkan peran auditor untuk mengevaluasi segala

sesuatu yang berhubungan dengan keuangan dan bersifat

operasionalisasi serta materialitas agar sesuai dengan kebijakan dan

standar yang berlaku.

4. Audit Delay

Audit delay mengimplikasikan bahwa laporan keuangan disajikan

pada suatu interval waktu, maksudnya untuk menjelaskan perubahan di

dalam perusahaan yang mungkin mempengaruhi pengguna pada waktu

membuat prediksi dan keputusan. Apabila informasi tersebut tidak

disampaikan tepat waktu akan menyebabkan informasi kehilangan nilainya

di dalam mempengaruhi kualitas keputusan.

Beberapa pengertian mengenai audit delay atau ketepatwaktuan

pelaporan keuangan sebagai berikut:

Menurut Subekti (2005) bahwa perbedaan waktu antara tanggal

laporan keuangan dengan tanggal opini audit dalam laporan keuangan

dilakukan oleh auditor. Perbedaan inilah yang sering dinamai dengan audit

delay.

Menurut Utami (2006) Audit Delay adalah lamanya waktu

penyelesaian audit yang diukur dari tanggal penutupan tahun buku, hingga

tanggal diselesaikannya laporan audit independen. Aryati dan Maria

(2005) mendefinisikan audit delay adalah rentang waktu penyelesaian

pelaksanaan audit laporan keuangan tahunan, diukur berdasarkan lamanya

hari yang dibutuhkan untuk memperoleh laporan auditor independen atas

audit laporan keuangan tahunan perusahaan, sejak tanggal tutup tahun

buku perusahaan yaitu per 31 Desember sampai tanggal yang tertera pada

laporan auditor independen.

Berdasarkan pernyataan-pernyataan di atas, dapat disimpulkan

bahwa pengertian audit delay adalah lamanya waktu penyelesaian audit

yang diukur dari perbedaan waktu antara tanggal tutup tahun buku

perusahaan yaitu per 31 Desember sampai tanggal yang tercantum pada

laporan audit independen.

5. Ukuran Perusahaan

Ukuran Perusahaan dapat diartikan sebagai suatu skala di mana

dapat diklasifikasikan besar kecil perusahaan dengan berbagai cara antara

lain dinyatakan dalam total aktiva, nilai pasar saham, dan lain-lain.

Keputusan ketua Bapepam No. Kep. 11/PM/1997 menyebutkan

perusahaan kecil dan menengah berdasarkan aktiva (kekayaan) adalah

sedangkan perusahaan besar adalah badan hukum yang total aktivanya

diatas seratus milyar.

Menurut Rochimawati (2008) ukuran perusahaan adalah suatu

ukuran perusahaan yang menunjukkan besar kecilnya perusahaan. Ukuran

perusahaan ditandai dengan beberapa ukuran antara lain total penjualan,

total asset, log size, jumlah pegawai, nilai pasar perusahaan, dan nilai buku

perusahaan. Penelitian ini menggunakan log total aset yang dimiliki

perusahaan sebagai ukuran perusahaan.

Aryati dan Maria (2005) dalam penelitiannya menyatakan bahwa

ukuran perusahaan yang diukur dengan total assets memiliki pengaruh

yang signifikan terhadap audit delay. Pengaruh ini ditunjukkan dengan

semakin besar nilai aktiva suatu perusahaan maka semakin pendek audit

delay dan sebaliknya. Perusahaan besar diduga akan menyelesaikan proses

auditnya lebih cepat dibandingkan perusahaan kecil. Hal ini disebabkan

oleh beberapa faktor yaitu manajemen perusahaan yang berskala besar

cenderung diberikan insentif untuk mengurangi audit delay dikarenakan

perusahaan-perusahaan tersebut dimonitor secara ketat oleh investor,

pengawas modal dan pemerintah.

Jadi, ukuran perusahaan merupakan ukuran atau besarnya asset

yang dimiliki oleh perusahaan. Keadaan yang dikehendaki oleh

perusahaan adalah perolehan laba bersih sesudah pajak karena bersifat

menambah modal sendiri. Perusahaan yang berukuran lebih besar

dibanding dengan perusahaan yang lebih kecil. Public demand akan

informasi yang tinggi terhadap perusahaan memungkinkan tumbuhnya

kepercayaan akan produk yang dihasilkan oleh perusahaan tersebut.

Kepercayaan tersebut dapat meningkatkan tingkat keberlangsungan usaha

dari perusahaan tersebut. Semakin bagus ukuran perusahaan akan

diproksikan dengan semakin tinggi total assets yang dimiliki oleh suatu

entitas, akan semakin besar kemungkinan perusahaan untuk menggunakan

jasa KAP the big four.

6. Reputasi Auditor

Hasil penelitian Ashton et al. Schwartz dan Soo (dalam Utami,

2006), menemukan bahwa audit delay akan lebih pendek bagi perusahaan

yang diaudit oleh KAP yang tergolong besar. Beberapa penelitian

membuktikan kesesuaian dengan hipotesis reputasi yang berargumen

bahwa KAP besar memiliki insentif lebih besar untuk mengaudit lebih

akurat karena mereka memiliki lebih banyak hubungan spesifik dengan

klien yang akan hilang jika mereka memberikan laporan yang tidak akurat.

Selain itu karena KAP besar memiliki sumber daya yang lebih besar

dibandingkan dengan KAP kecil, sehingga mereka memiliki resiko

terancam (exposed) oleh tuntutan hukum pihak ketiga yang lebih besar bila

menghasilkan laporan audit yang tidak akurat dan keliru. Hal ini

diasumsikan karena KAP besar memiliki karyawan dalam jumlah yang

besar, dapat mengaudit lebih efisien dan efektif, memiliki jadwal yang

waktu, dan memiliki dorongan yang lebih kuat untuk menyelesaikan

auditnya lebih cepat, guna menjaga reputasinya.

Menurut Yuliana dan Aloysia (2004) Kantor Akuntan Publik di

Indonesia dibagi menjadi KAP the big four dan Kantor Akuntan Publik

non the big four. Adapun kategori Kantor Akuntan Publik yang berafiliasi

dengan The Big Four di Indonesia, yaitu:

1) KAP Price Waterhouse Coopers, yang bekerja sama dengan KAP Tanudiredja, Wibisana & Rekan.

2) KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerja sama dengan KAP Siddharta dan Widjaja.

3) KAP Ernst & Young, yang bekerja sama dengan KAP Purwantono, Suherman dan Surja.

4) KAP Deloitte Touche Tohmatsu, yang bekerja sama dengan KAP Osman Bing Satrio.

Keempat KAP the big four diatas dianggap memiliki reputasi yang

lebih baik dibandingkan dengan KAP-KAP lain di Indonesia (KAP non

-big four). Sehingga keempat KAP tersebut diatas diberi label KAP the big

four. Hal tersebut juga didasarkan pada ukuran dan reputasi KAP tersebut

dalam memberikan jasa audit.

6. Opini Audit

Laporan audit adalah alat formal yang digunakan auditor dalam

mengkomunikasikan kesimpulan tentang laporan keuangan yang diaudit

penting bagi perusahaan ataupun pihak-pihak lain yang membutuhkan hasil dari laporan keuangan auditan.

Opini audit yang diberikan auditor melalui beberapa tahap audit

yang dilakukan dapat memberikan beberapa simpulan atas opini yang

harus diberikan terhadap laporan keuangan yang diauditnya. Dengan

demikian, auditor di dalam memberikan opini sudah didasarkan pada

keyakinan profesionalnya.

Ada lima kemungkinan pernyataan pendapat auditor independen

(Mulyadi, 2002) yaitu:

a) Pendapat wajar tanpa pengecualian (Unqualified Opinion)

Laporan keuangan dianggap menyajikan secara wajar posisi

keuangan dan hasil usaha suatu organisasi, sesuai dengan prinsip

akuntansi yang berlaku umum di Indonesia jika memenuhi kondisi

berikut ini:

1) Prinsip akuntansi yang berlaku umum di Indonesia digunakan untuk menyusun laporan keuangan.

2) Perubahan penerapan prinsip akuntansi yang berlaku umum di Indonesia dari periode ke periode telah cukup dijelaskan.

3) Informasi dalam catatan-catatan yang mendukungnya telah digambarkan dan dijelaskan dengan cukup dalam laporan

keuangan, sesuai dengan akuntansi yang berlaku umum di

b) Pendapat wajar tanpa pengecualian dengan tambahan bahasa penjelasan (Unqualified Opinion Report With Explanatory Language)

Jika terdapat hal-hal yang memerlukan bahasa penjelasan, namun

laporan keuangan menyajikan secara wajar posisi keuangan dan hasil

usaha perusahaan klien, auditor dapat menambahkan laporan hasil

auditnya dengan bahasa penjelas. Berbagai penyebab paling penting

adanya tambahan bahasa penjelas (Arens, 1995):

1) Adanya ketidakpastian yang material.

2) Adanya keraguan atas kelangsungan hidup perusahaan.

3) Auditor setuju dengan penyimpangan terhadap prinsip akuntansi yang berlaku umum di Indonesia.

c) Pendapat wajar dengan pengecualian (Qualified Opinion)

Pendapat wajar dengan pengecualian akan diberikan oleh

auditor jika dijumpai hal-hal sebagai berikut:

1) Lingkup audit dibatasi oleh klien.

2) Auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat memperoleh informasi penting karena kondisi-kondisi yang

berada di luar kekuasaan klien maupun auditor.

3) Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

4) Prinsip akuntansi yang berlaku umum di Indonesia yang digunakan dalam penyusunan laporan keuangan tidak diterapkan secara

d) Pendapat tidak wajar (Adverse Opinion)

Auditor akan memberikan pendapat tidak wajar jika laporan

keuangan klien tidak disusun berdasarkan prinsip akuntansi yang

berlaku umum di Indonesia sehingga tidak menyajikan secara wajar

posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas

perusahaan klien. Selain auditor memberikan pendapat tidak wajar jika

tidak dibatasi lingkup auditnya, sehingga auditor dapat mengumpulkan

bukti kompeten yang cukup untuk mendukung pendapatnya. Jika

laporan keuangan diberi pendapat tidak wajar, maka informasi yang

disajikan oleh klien dalam laporan keuangan sama sekali tidak dapat

dipercaya, sehingga tidak dapat dipakai oleh pemakai informasi untuk

pengambilan keputusan.

e) Pernyataan tidak memberikan pendapat (Disclaimer Opinion)

Jika auditor tidak menyatakan pendapat atas laporan keuangan

yang diaudit, maka laporan audit ini disebut dengan laporan tanpa

pendapat (no opinion report). Kondisi yang menyebabkan auditor tidak

memberikan pendapat adalah:

1) Pembatasan yang luar biasa sifatnya terhadap lingkup audit.

2) Auditor tidak independen dalam hubungannya dengan kliennya. Perbedaan antara pernyataan tidak memberikan pendapat dengan

pendapat tidak wajar adalah pendapat tidak wajar diberikan dalam

keuangan pendapat karena ia tidak cukup memperoleh bukti

mengenai kewajaran laporan keuangan yang diaudit.

Jadi, Opini audit merupakan ukuran atas pendapat yang

diberikan oleh auditor terhadap hasil laporan keuangan perusahaan

yang dipublikasikan. Semakin memperoleh pendapat unqualified

opinion perusahaan tersebut dipandang semakin baik.

7. Profitabilitas

Profitabilitas adalah kemampuan perseroan untuk menghasilkan suatu keuntungan dan menyokong pertumbuhan baik untuk jangka pendek

maupun jangka panjang (Supranoto, 1990). Profitabilitas perseroan biasanya dilihat dari laporan laba rugi perseroan (income statement) yang menunjukkan laporan hasil kinerja perseroan. Profitabilitas merupakan suatu indikator kinerja yang dilakukan manajemen dalam mengelola

kekayaan perusahaan yang ditunjukan oleh laba yang dihasilkan. Secara

garis besar laba yang dihasilkan perusahaan berasal dari penjualan dan

investasi yang dilakukan oleh perusahaan.

Perusahaan akan mengukur kemampuan perusahaan dalam

menghasilkan keuntungan (profitabilitas) baik dari tingkat penjualan,

asset, modal maupun saham tertentu. Dalam rasio Profitabilitas ini dapat

dikatakan sampai sejauh mana keefektifan dari keseluruhan manajemen

dalam menciptakan keuntungan bagi perusahaan. Profitabilitas merupakan

hasil dari sejumlah besar kebijakan dan keputusan manajemen dalam

Penelitian ini melakukan perhitungan Profitabilitas dengan Return

On Asset Rasio (ROA), rasio ini mengukur kemampuan perusahaan

menghasilkan laba berdasarkan tingkat asset tertentu. Profitabilitas

mempengaruhi perusahaan yang mengumumkan rugi atau profitabilitas

yang rendah. Ini berkaitan dengan akibat yang dapat ditimbulkan oleh

pasar terhadap pengumuman rugi tersebut bagi perusahaan.

Berdasarkan definisi di atas, maka dalam penelitian ini yang

menjadi tolak ukur tingkat profitabilitas yaitu Return On Asset Rasio

(ROA) yang diperoleh dengan persamaan berikut:

ROA = � �

Keterangan :

Return on Asset (ROA) : Rasio Tingkat Profitabilitas

Laba Bersih : Jumlah laba bersih perusahaan

Total Asset : Jumlah asset yang dimiliki perusahaan

Berdasarkan persamaan diatas, maka ROA merupakan

perbandingan antara jumlah laba yang dihasilkan terhadap asset yang

digunakan, sehingga menunjukan sejumlah perusahaan mampu untuk

menghasilkan laba dari sumber daya (asset) yang dimiliki. Dengan

demikian kemungkinan Profitabilitas yang diukur dengan Return on Asset

8. Solvabilitas

Solvabilitas adalah kemampuan perseroan untuk memenuhi seluruh

kewajibannya, yang diukur dengan membuat perbandingan seluruh kewajiban terhadap seluruh aktiva dan perbandingan seluruh kewajiban

terhadap ekuitas (Kasmir, 2008).

Supranoto (1990) dalam Prayogi (2009) mengemukakan bahwa solvabilitas merupakan kemampuan suatu perusahaan untuk memenuhi

kewajiban keuangannya pada saat jatuh tempo. Analisis solvabilitas difokuskan terutama pada reaksi dalam neraca yang menunjukan

kemampuan untuk melunasi utang lancar dan utang tidak lancar.

Berdasarkan definisi di atas, maka dalam penelitian ini yang

menjadi tolak ukur Solvabilitas diukur dengan rasio total debt to total asset

(TDTA) yang membandingkan jumlah utang (baik jangka pendek ataupun

jangka panjang) dengan jumlah aktiva (total asset). Dari hasil pengukuran,

apabila rasionya tinggi maka pendanaan dengan utang semakin banyak

sehingga semakin sulit bagi perusahaan untuk memperoleh tambahan

pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi

utangnya dengan aktiva yang dimilikinya. Demikian pula apabila rasionya

rendah maka semakin kecil perusahaan dibiayai dengan utang (Kasmir,

2008). Perhitungan solvabilitas dengan rasio total debt to total asset

(TDTA) sendiri di hitung dengan rumus:

Penelitian Carlaw dan Kaplan (1991) dalam Rachmawati (2008),

menemukan pengaruh yang signifikan antara solvabilitas yang diukur dari

rasio total debt to total assets (TDTA) terhadap Audit Delay untuk

perusahaan sampelnya tahun 1988. Alasan yang dapat mendukung

hubungan antara debt to assets ratio adalah pertama, bahwa total debt to

total assets ratio mengindikasikan kesehatan dari perusahaan. Proporsi

total debt to total assets ratio yang tinggi akan meningkatkan kegagalan

perusahaan sehingga auditor akan meningkatkan perhatian bahwa ada

kemungkinan laporan keuangan kurang dapat dipercaya. Kedua,

mengaudit hutang memerlukan waktu yang lebih lama dibandingkan

dengan mengaudit modal.

Biasanya mengaudit utang lebih melibatkan banyak staf dan lebih

rumit dibandingkan mengaudit modal. Dengan demikian solvabilitas yang

di ukur dengan total debt to total assets ratio dapat mempengaruhi waktu

penyelesaian audit.

B. Keterkaitan Antar Variabel dan Perumusan Hipotesis

1. Interaksi antara ukuran perusahaan dengan audit delay

Penelitian-penelitian sebelumnya menunjukkan bahwa faktor

ukuran perusahaan berpengaruh secara signifikan terhadap audit delay.

Hasil penelitian Subekti (2005) terhadap 72 sampel yang diteliti,

menyatakan bahwa ukuran perusahaan dengan indikator total assets

berpengaruh signifikan terhadap variabel audit delay. Aryati dan Maria

terdaftar di BEJ, menyatakan bahwa ukuran perusahaan yang diukur

dengan total assets memiliki pengaruh yang signifikan terhadap audit

delay.

Rachmawati (2008) dalam penelitiannya menyatakan bahwa

ukuran perusahaan berpengaruh signifikan terhadap audit delay. Terkait

dengan ketepatwaktuan laporan keuangan tahunan, ukuran perusahaan

juga merupakan fungsi dari kecepatan pelaporan keuangan.

Berdasarkan analisis dan temuan penelitian terdahulu, maka

hipotesis penelitian dinyatakan sebagai berikut:

H1: ukuran perusahaan berpengaruh terhadap audit delay.

2. Interaksi antara reputasi auditor dengan audit delay

Kualitas auditan berpengaruh terhadap kredibilitas laporan

keuangan ketika perusahaan go public. Oleh karena itu, underwritter yang

memiliki reputasi tinggi, menginginkan emiten yang dijaminnya, memakai

auditor yang mempunyai reputasi tinggi pula. Auditor yang memiliki

reputasi tinggi, akan menggunakan auditor yang memiliki reputasi,

keduanya akan mengurangi underpricing.

Subekti (2005) menunjukkan bahwa kantor akuntan publik

internasional atau yang lebih dikenal di Indonesia sebagai the big four

membutuhkan waktu yang lebih singkat dalam menyelesaikan audit,

karena KAP tersebut dianggap dapat melaksanakan audit secara lebih

efisien dan memiliki tingkat fleksibilitas jadwal waktu yang lebih tinggi