Lampiran 1.

17 ULTJ Ultra Jaya Milk Industry Trading

Company Tbk v v v Sampel 13

SIDO Industri Jamu dan Farmasi Sido Muncul

Tbk v v v Sampel 22

30 SQBB Taisho Pharmaceutical Indonesia Tbk v v v Sampel 23

31 SQBI Taisho Pharmaceutical Indonesia Tbk v x x -

98 ICBP 2014 72 hari 14,30% 0,66% 1 1 Rp 24.910.000.000 99 INDF 2014 72 hari 9,70% 1,08% 1 1 Rp 85.940.000.000 100 MLBI 2014 76 hari 35% 3,02% 1 1 Rp 2.231.000.000 101 MYOR 2014 87 hari 4% 1,51% 1 0 Rp 10.290.000.000.000 102 PSDN 2014 78 hari 1% 0,64% 1 1 Rp 620.900.000.000 103 ROTI 2014 80 hari 8,80% 1,23% 1 1 Rp 2.143.000.000.000 104 SKLT 2014 76 hari 5% 1.16% 1 0 Rp 331.600.000.000 105 STTP 2014 87 hari 7,20% 1,07% 1 0 Rp 1.700.000.000.000 106 ULTJ 2014 90 hari 12,80% 0,28% 1 0 Rp 2.917.000.000.000 107 GGRM 2014 83 hari 14,60% 0,75% 1 1 Rp 58.220.000.000.000 108 HMSP 2014 77 hari 35,90% 0,22% 1 1 Rp 28.380.000.000.000 109 RMBA 2014 86 hari 9,80% 8,30% 1 1 Rp 10.250.000.000.000 110 WIIM 2014 82 hari 8,40% 0,35% 1 0 Rp 1.333.000.000.000 111 DVLA 2014 62 hari 6,40% 0,28% 1 1 Rp 1.236.000.000 112 INAF 2014 51 hari 0,59% 1,10% 1 0 Rp 1.248.000.000.000 113 KLBF 2014 71 hari 16,62% 3,16% 1 1 Rp 12.430.000.000.000 114 MERK 2014 44 hari 25,32% 0,29% 1 1 Rp 716.600.000.000 115 SIDO 2014 70 hari 14,70% 0,10% 1 0 Rp 2.821.000.000.000 116 SQBB 2014 72 hari 36% 25% 1 1 Rp 459.400.000.000 117 TSPC 2014 78 hari 13,20% 35% 1 0 Rp 5.593.000.000.000 118 MBTO 2014 84 hari 0,47% 36,50% 1 0 Rp 619.400.000.000 119 MRAT 2014 80 hari 1,50% 29,90% 1 0 Rp 498.800.000.000 120 TCID 2014 64 hari 9,40% 44,40% 1 1 Rp 1.853.000.000.000 121 UNVR 2014 65 hari 54,40% 41,85% 1 1 Rp 693.700.000.000 122 KDSI 2014 86 hari 4,60% 140% 1 0 Rp 952.200.000.000 123 KICI 2014 63 hari 4,86% 0,23% 1 0 Rp 96.750.000.000 124 LMPI 2014 71 hari 0,20% 103% 1 0 Rp 808.900.000.000

Lampiran 3 Deskriptif Statistik

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

profitabilitas 124 ,20 66,00 14,4655 13,95996

solvabilitas 124 ,01 141,00 13,6036 29,25355

size perusahaan 124 316048000,00 5822060000000 0,00

Sumber :SPSS 20, Data diolah 2016

opini audit

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Valid

,00 57 46,0 46,0 46,0

1,00 67 54,0 54,0 100,0

Total 124 100,0 100,0

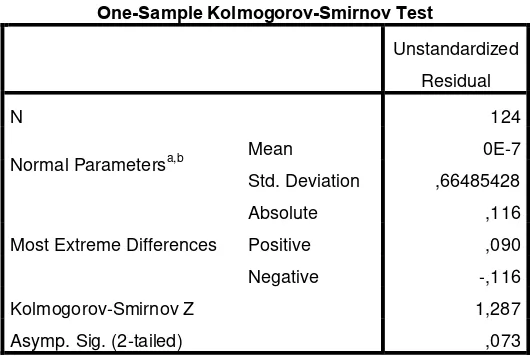

Lampiran 4 Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 124

Normal Parametersa,b Mean 0E-7

Std. Deviation ,66485428

Most Extreme Differences

Absolute ,116

Positive ,090

Negative -,116

Kolmogorov-Smirnov Z 1,287

Asymp. Sig. (2-tailed) ,073

a. Test distribution is Normal. b. Calculated from data.

Sumber :SPSS 20, Data diolah 2016

Sumber :SPSS 20, Data diolah 2016

Lampiran 5 Uji Asumsi Klasik Uji multikolinearitas

Coefficientsa

Model Collinearity Statistics Tolerance VIF

1

Sumber :SPSS 20, Data diolah 2016

Uji Heteroskedastisitas

Sumber :SPSS 20, Data diolah

Uji Autokorelasi

Sumber :SPSS 20, Data diolah 2016

Lampiran 6

Uji Regresi Hipotesis Pertama

Model Summaryb

Model Durbin-Watson

1 2,025a

a. Predictors: (Constant), , profitabilitas,solvabilitas,opini,reputasi b. Dependent Variable: audit delay

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 6207,396 4 1551,849 2,667 ,036b Residual 69232,401 119 581,785

Total 75439,796 123

a. Dependent Variable: audit delay

b. Predictors: (Constant), reputasi kap, opini audit, solvabilitas, profitabilitas

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

Sumber :SPSS 20, Data diolah 2016

Lampiran 7

Uji Regresi Hipotesis Kedua

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

1

Sumber :SPSS 20, Data diolah 2016

Lampiran 8

Uji Regresi Hipotesis Ketiga

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

Sumber :SPSS 20, Data diolah 2016

Lampiran 9

Uji Regresi Hipotesis Keempat

Coefficientsa

opinisize 4,907 10,825 ,043 ,453 ,651 a. Dependent Variable: audit delay

Sumber :SPSS 20, Data diolah 2016

Lampiran 10

Uji Regresi Hipotesis Kelima

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

Sumber :SPSS 20, Data diolah 2016

Skripsi Sidang Meja

Hijau √

Sumber : Diolah Penulis

DAFTAR PUSTAKA

Agoes, Sukrisno, 2006. Auditing (Pemeriksaan Akuntan Oleh KAP), jilid 1 Edisi 3, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Aryaningsih, Ni Nengah Devi, I Ketut Budiartha, 2014. “Pengaruh Total Aset, Tingkat Solvabilitas Dan Opini Audit Pada Audit Delay”, E-Jurnal Akuntansi Universitas Udayana 7.3 (2014): 747-647

Arens, Alvin A, Randal J Elder, Mark S Beasley, 2006. Auditing Dan Jasa

Assurance Pendekatan Terintegrasi , Jilid 1 Edisi 12, Erlangga, Jakarta.

Ayuningtyas, Ineke, 2015. “Pengaruh TATO Dan DER Terhadap Audit Delay

Dengan Return On Asset Sebagai Variabel Pemoderasi Pada Perusahaan Property Dan Real Estate Yang Terdaftar Di BEI Tahun 2011-2013”, Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara, Medan.

Destiana, Ari, 2011, “Determinan ROA, DER, Size, Opini Audit, Dan Kualitas Auditor Terhadap Audit Delay Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2010”, Fakultas Ekonomi Universitas Dian Nuswantoro, Semarang.

Dewi, Oviek , 2012. “Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay“, Fakultas Ekonomi Universitas Diponegoro , Semarang

Erlina, 2011. Metodologi Penelitian, Edisi Pertama, USU Pres, Medan

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi 4, Badan Penerbit Universitas Diponegoro, Semarang.

Kartika, Andi, 2009. ”Faktor-Faktor Yang Mempengaruhi Audit Delay Di Indonesia (Studi Empiris Pada Perusahaan LQ 45 Yang Terdaftar Di Bursa Efek Jakarta)”, Jurnal Bisnis dan Ekonomi, Fakultas Ekonomi Universitas STIKUBANK Semarang.

Lestari, Dewi 2010. “Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay: Studi Empiris Pada Perusahaan Consumer Goods Yang Terdaftar Di Bursa Efek Indonesia”, Skripsi Akuntansi Fakultas Ekonomi Universitas Diponegoro, Semarang

Lubis, Ade Fatma, Arifin Akhmad dan Firman Syarif, 2007. Aplikasi

SPSS(Statistical Product And Service Solutions) untuk Penyusunan Skripsi dan Tesis , USU Press, Medan.

Mulyadi, 2002. Auditing, Buku 1, Edisi 3, Salemba Empat, Jakarta

Priyatno, Duwi. 2009. SPSS untuk Analisis Korelasi, Regresi, dan Multivariate. Gava Media, Yogyakarta.

Pourali, Mohammad Reza, Mahshid Jozi, Keramatollah Heydari Rostami, Gholam Reza Taherpour and Faramarz Niazi , 2013. “ Investigation Of Effective Factors In Audit Delay: Evidence From Tehran Stock Exchange (TSE) , Research Journal of Applied Sciences, Engineering and Technology 5(2): 405-410, Faculty of Management and Accounting, Chaloos Branch, Islamic Azad University, Chaloos, Iran.

Sari, Rona Karinda, 2013. ”Pengaruh Ukuran Perusahaan, Solvabilitas Dan Profitabilitas Terhadap Audit Delay Dengan Ukuran Kap Sebagai Variabel Moderasi Pada Perusahaan Food And Beverages Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2012” Fakultas Ekonomi Universitas Gunadarma, Jakarta.

Sudarmanto, R.Gunawan, 2013. Statistik Terapan Berbasis Komputer dengan

program IBM SPSS Statistics 19. Mitra Wacana Media, Jakarta

Susilawati, Christine Dwi Karya, Lidya Agustina , Tania Prameswari , 2012. “Analisis Faktor - Faktor yang Mempengaruhi Terjadinya Audit Delay Pada Perusahaan Consumer Good Industry di Bursa Efek Indonesia (Periode Tahun 2008-2010)”, Akurat Jurnal Ilmiah Akuntansi; No. 10 Tahun ke-4 Januari-April 2012; Hal. 19-30 ISSN: 2086-4159, Fakultas Ekonomi Universitas Kristen Maranatha, Bandung

Verany, Martha, 2015. “Pengaruh Faktor Internal Dan Eksternal Perusahaan Terhadap Audit Delay Pada Perusahaan Yang Terdaftar Di BEI”, Skripsi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Widyantari, Ni Putu , Made Gede Wirakusuma, 2012. “Faktor-Faktor Yang Mempengaruhi Audit Delay”, Fakultas Ekonomi Universitas Udayana (Unud), Bali, Indonesia

Wirakusuma, Made Gede Putu, Manik Cindrawati, (2010). “Pengaruh Profitabilitas, Solvabilitas, Reputasi Auditor, Ukuran Perusahaan, Kandungan Laba, Dan Jenis Industri Pada Ketidaktepatwaktuan Publikasi Laporan Keuangan Di PT BEI Periode 2007 – 2009”, Fakultas Ekonomi Universitas Udayana.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Desain penelitian ini menggunakan penelitian sebab akibat (causal

research) dimana penelitian ini bertujuan untuk menguji hipotesis dan merupakan

penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel.

Menurut Erlina (2011) tujuan utama dari penelitian ini adalah “mengidentifikasi hubungan sebab akibat antar berbagai variabel yaitu data yang berbentuk angka”. Metode pengumpulan data dalam penelitian ini merupakan dokumentasi data

skunder yang diperlukan berupa laporan keuangan perusahaan dan laporan audit

independen yang dipublikasikan di Bursa Efek Indonesia, tahun penelitian yang

menjadi amatan untuk dipakai yaitu tahun 2011-2014.

3.2 Tempat dan Waktu Penelitian

Tempat penelitian yang digunakan oleh peneliti adalah Perusahaan

Manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia

(BEI). Dengan demikian, peneliti akan menggunakan data-data laporan keuangan

perusahaan Manufaktur sektor makanan dan minuman yang terdapat di Bursa

Efek Indonesia (BEI) melalui website resmi www.idx.co.id. Waktu yang

digunakan untuk penelitian ini dimulai pada bulan Juli 2015 dengan pengajuan

judul dan pengesahan judul hingga bulan Januari 2016 untuk penyelesaian dan

3.3 Definisi Operasional dan Pengukuran Variabel

Pada penelitian ini penulis menggunakan beberapa variabel yaitu sebagai

berikut :

3.3.1 Variabel Dependen (Y)

Variabel Dependen adalah variabel yang dipengaruhi oleh variabel independen

yang menjadi akibat karena adanya sebab dari variabel independen. Pada

penelitian ini variabel dependen yang digunakan adalah Audit Delay.

3.3.2 Variabel Independen (X)

Variabel Independen adalah variabel bebas yang tidak dipengaruhi oleh variabel

apapun. Variabel ini juga yang mempengaruhi variabel dependen. Pada penelitian

ini variabel independen yang digunakan adalah Profitabilitas, Solvabilitas, Opini

Audit dan Reputasi KAP.

3.3.3 Variabel Moderating (Z)

Variabel Moderating adalah variabel yang mempunyai dampak kontijensi yang

kuat pada hubungan variabel independen dan variaabel dependen. Pada penelitian

ini variabel moderating yang digunakan adalah Size Perusahaan.

Tabel 3.1.

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Pengukuran Skala

Variabel Definisi Operasional Pengukuran Skala

1.4 Populasi dan Sampel Penelitian 3.4.1 Populasi Penelitian

Menurut Sugiyono (dalam Sudarmanto 2006:72) populasi merupakan

“suatu keseluruhan dari objek atau individu yang merupakan sasaran penelitian.

Populasi adalah wilayah generalisasi yang terdiri atas subjek/objek yang

mempunyai kualitas dan karakteristik tertentu yang telah ditetapkan peneliti untuk

Adapun populasi pada penelitian ini adalah 40 perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2011 sampai dengan

tahun 2014.

3.4.2 Sampel Penelitian

Menurut Sudarmonto (2013) sampel penelitian merupakan “bagian dari populasi yang akan diteliti. Sampel merupakan bagian dari bagian dari suatu

populasi yang diambil dengan cara tertentu sebagaimana ditetaapkan oleh

peneliti”. Adapun sampel dari penelitian ini ditentukan dengan Teknik Purposive

sampling yaitu teknik pengambilan sampel berdasarkan suatu kriteria yang

digunakan sebagai pertimbangan tertentu yang dibuat oleh peneliti.

Kriteria yang digunakan oleh peneliti adalah sebagai berikut.

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

priode 2011 sampai 2014.

2. Perusahaan tersebut menerbitkan laporan keuangan tahunan yang

berakhir tanggal 31 Desember priode 2011 sampai 2014.

3. Perusahaan tersebut mempunyai laporan auditor independen yang

mempunyai tanggal publikasi berbeda dengan tanggal penutupan buku

tahunan.

Adapun jumlah sampel terseleksi dengan metode purposive sampling terdapat

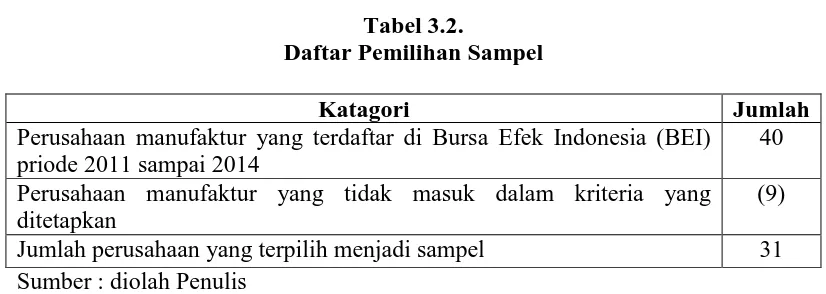

Tabel 3.2.

Daftar Pemilihan Sampel

Katagori Jumlah

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) priode 2011 sampai 2014

40

Perusahaan manufaktur yang tidak masuk dalam kriteria yang ditetapkan

(9)

Jumlah perusahaan yang terpilih menjadi sampel 31

Sumber : diolah Penulis

Berdasarkan kriteria tersebut maka perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) priode 2011 sampai 2014 ada 40 Perusahaan

manufaktur sedangkan yang tidak memenuhi kriteria menjadi sampel ada 9 karena

perusahaan tersebut tidak menerbitkan laporan keuangan tahunan yang berakhir

tanggal 31 Desember priode 2011 sampai 2014 dan perusahaan tersebut tidak

mempunyai laporan auditor independen yang mempunyai tanggal publikasi

berbeda dengan tanggal penutupan buku tahunan. Sampel yang akan dipakai pada

penelitian ini adalah 31 perusahaan manufaktur. Selanjutnya penelitian ini

memiliki jumlah pengamatan sebanyak 124 pengamatan. Daftar lengkap populasi

dan sampel penelitian dengan kriteria yang ditetapkan dapat dilihat dalam

Lampiran 1.

3.5 Jenis Data

Penelitian ini menggunakan jenis data sekunder. Menurut Erlina, 2011 data

sekunder adalah “data yang telah dikumpulkan oleh lembaga pengumpul data dan

dipublikasikan kepada masyarakat pengguna data” . Data penelitian ini mencakup

Efek Indonesia (BEI) dengan cara mengunduh data melalui website resmi Bursa

Efek Indonesia, yaitu www.idx.co.id selama tahun 2011-2014.

3.6 Metode Pengumpulan Data

Dalam penelitian ini , metode pengumpulan data yang digunakan

penulis adalah sebagai berikut :

1. Studi dokumentasi , dalam penelitian ini pengumpulan data skunder

yang diperlukan dapat diperoleh dari situs resmi Bursa Efek Indonesia

(www.idx.co.id ). Data yang diambil berupa laporan keuangan tahunan

perusahaan dan laporan audit independen yang menjadi populasi dan

sampel penelitian.

2. Studi pustaka , dalam penelitian ini studi pustaka digunakan untuk

mencari landasan teori dan juga melihat penelitian-penelitian

terdahulu. Dalam hal ini diperoleh dari buku,jurnal skripsi dan media

tertulis lainnya yang berkaitan dengan penelitian ini.

3.7 Teknik Analisis Data 3.7.1 Statistik Deskriptif

Menurut Erlina (2011) “Statistik deskriptif merupakan proses

transformasi data penelitian dalam bentuk tabulasi, sehingga mudah dipahami

dan diinterprestasikan”. Statistik deskriptif umumnya memberikan gambaran

mengenai nilai mean, sum, standar deviasi, variance, range, minimum, dan

3.7.2 Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi

maka diperlukan pengujian asumsi klasik meliputi:

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi

normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa

nilai residual mengikuti distribusi normal. Menurut Ghozali

(2006:56) ada dua cara untuk mendeteksi apakah residual

berdistribusi normal atau tidak yaitu “dengan analisis grafik dan uji

statistik”. Sedangkan syarat dalam analisis parametrik menurut

Priyatno (2009: 56) yaitu “distribusi data harus normal”.

2. Uji Multikolinieritas

Menurut Ghozali (2006: 91) uji multikolinieritas bertujuan “untuk

menguji apakah model regresi ditemukan adanya korelasi antar

variabel bebas (independen)”. Menurut lubis, dkk (2007)

menyatakan bahwa :

Sedangkan menurut Ghozali (2006) menyatakan bahwa “ketentuan dalam melihat multikolinieritas adalah jika antar variabel

independen ada korelasi yang cukup tinggi yaitu diatas 0,90”

3. Uji Heteroskedastisitas

Menurut Ghozali (2006: 105) uji heteroskedastisitas bertujuan

“menguji apakah dalam model regresi terjadi ketidaksamaan

variance dari residual satu pengamatan kepengamatan lain jika

variance dari residual satu pengamatan kepengamatan lain tetap,

maka disebut Homoskedastisitas dan jika berbeda disebut

Heteroskedastisitas”. Menurut lubis, dkk (2007) menyatakan

bahwa :

Cara memprediksi heteroskedastisitas adalah jika pola gambar scatterplot model tersebut adalah titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang, melebar kemudian menyempit dan melebar kembali. Penyebaran titik-titik data sebaiknya tidak berpola.

4. Uji Autokorelasi

Menurut Ghozali (2006: 95) uji autokorelasi bertujuan “menguji apakah dalam model regresi linear ada korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pengganggu pada

periode t-1 (sebelumnya), jika terjadi korelasi, maka dinamakan

ada problem autokorelasi”. Menurut Priyatno (2009) “dampak

tidak dapat menggambarkan varian populasinya. Untuk mendeteksi

ada tidaknya autokorelasi dengan dilakukan uji Durbin-Watson.

Jika nilai Durbin Watson berada diantara -2 sampai +2 berarti tidak

ada autokorelasi”.

5.7.3 Model Regresi Linear Berganda

Pengujian hipotesis dalam penelitian ini menggunakan model analisis

regresi berganda (Multiple Regression Analysis). Regresi ini bertujuan untuk

menguji pengaruh antara satu variabel terhadap variabel lain. Regresi linear

berganda memiliki satu variabel dependen dan lebih dari satu variabel

independen. Regresi linear berganda bertujuan untuk mengetahui arah

hubungan antara variabel independen dengan variabel dependen, apakah

masing-masing variabel independen berhubungan positif atau negatif dan untuk

memprediksi nilai dari variabel dependen, apabila nilai variabel independen

mengalami kenaikan atau penurunan. Menurut Lubis (2007) menyatakan

bahwa “model regresi linear berganda dikatakan model yang baik jika model

tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi-asumsi

klasik statistik, baik itu multikolinearitas, autokorelasi dan heteroskedastisitas”.

3.7.4 Model Pengujian Hipotesis

3.7.4.1 Uji - F (Uji Signifikansi Simultan)

Menurut Priyatno (2009) uji ini merupakan “uji koefisien regresi secara

variabel independen dan variabel moderating terhadap variabel dependen

secara serentak, apakah pengaruhnya signifikan atau tidak”. Menurut Ghozali

(2006) menyatakan bahwa :

uji F menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Hipotesis nol (H0) yang diuji adalah

apakah semua parameter dalam model sama dengan nol atau Ho : b1 = b2 = ... = bk = 0 artinya apakah semua variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen. Hipotesis alternatif (Ha) tidak semua parameter secara simultan sama dengan nol atau Ha : b1 ≠ bk ≠ 0 artinya semua variabel independen secara simultan merupakan penjelas yang signifikan terhadap variabel dependen.

Dasar pengambilan keputusan menurut Priyatno (2009) adalah : “jika F

hitung ≤ F tabel maka Ho diterima , F hitung > F tabel maka H0ditolak”.

3.7.4.2 Uji – t (uji Signifikansi Parsial)

Menurut Ghozali (2006) menyatakan bahwa :

uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Hipotesis nol (H0) yang hendak diuji

adalah apakah suatu parameter (bi) sama dengan nol atau H0 : bi =

0 artinya apakah suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen. Hipotesis alternatif (Ha) parameter suatu variabel tidak sama dengan nol atau

Ha : bi ≠ 0 artinya variabel tersebut merupakan penjelas yang

signifikan terhadap variabel dependen.

Menurut Priyatno (2009) uji ini juga bertujuan untuk menguji

masing-masing variabel secara parsial terhadap variabel dependen, apakah berpengaruh

signifikan atau tidak”. Dasar pengambilan keputusan adalah “jika t hitung ≤ t

3.7.4.3 Koefisien Determinasi ( R2 )

Menurut Lubis (2007) menyatakan bahwa

koefisien determinasi ( R2 ) bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen. Koefisien determinasi terletak pada tabel Model Summaryb dan ditulis Adjusted R square karena disesuaikan dengan jumlah variabel independen yang digunakan dalam penelitian. R square dikatakan baik jika diatas 0,5 karena nilai R square berkisar antara 0 sampai 1.

3.7.5 Uji Interaksi

Menurut Ghozali (2006) uji interaksi yang biasa disebut dengan

Moderated Regression analysis (MRA) merupakan “aplikasi khusus regresi

linear berganda dimana dalam persamaan regresinya mengandung unsur

interaksi (perkalian dua atau lebih variabel independen)”.

Untuk pengujian hipotesis pertama akan dipergunakan analisis regresi

berganda, tujuannya adalah untuk melihat pengaruh antara variabel

independen dengan variabel dependen, dengan rumusan sebagai berikut :

Y = a + b1.X1 + b2.X2 + b3.X3 + b4.X4 + e

Dimana:

Y = Audit Delay

a = Konstanta

X1 = Profitabilitas

X2 = Solvabilitas

X4 = Reputasi KAP

b1-b4 = Koefisien regresi

e = error

Selanjutnya pengujian hipotesis yang kedua yaitu variabel independen

pertama, variabel dependen dan variabel moderating. Dalam penelitian ini

pengujian regresi dengan variabel moderating dilakukan dengan metode Uji

Interaksi, adapun rumus persamaan regresinya yaitu:

Y = a+b1.X1+b2.Z+b3.X1.Z+e

Dimana:

Y = Audit Delay

a = Konstanta

X1 = Profitabilitas

Z = Size Perusahaan

b1-b3 = Koefisien regresi

e = error

Pengujian hipotesis yang ketiga yaitu semua variabel independen kedua,

variabel dependen dan variabel moderating. Dalam penelitian ini pengujian

regresi dengan variabel moderating dilakukan dengan metode Uji Interaksi,

Y = a+b1.X2+b2.Z+b3.X2.Z+e

Dimana:

Y = Audit Delay

a = Konstanta

X2 = Solvabilitas

Z = Size Perusahaan

b1-b3 = Koefisien regresi

e = error

Selanjutnya pengujian hipotesis yang keempat yaitu variabel independen

pertama, variabel dependen dan variabel moderating. Dalam penelitian ini

pengujian regresi dengan variabel moderating dilakukan dengan metode Uji

Interaksi, adapun rumus persamaan regresinya yaitu:

Y = a+b1.X3+b2.Z+b3.X3.Z+e

Dimana:

Y = Audit Delay

a = Konstanta

X3 = Opini audit

Z = Size Perusahaan

b1-b3 = Koefisien regresi

Pengujian hipotesis yang kelima yaitu semua variabel independen kedua,

variabel dependen dan variabel moderating. Dalam penelitian ini pengujian

regresi dengan variabel moderating dilakukan dengan metode Uji Interaksi,

adapun rumus persamaan regresinya yaitu:

Y = a+b1.X4+b2.Z+b3.X4.Z+e

Dimana:

Y = Audit Delay

a = Konstanta

X4 = Reputasi KAP

Z = Size Perusahaan

b1-b3 = Koefisien regresi

BAB IV

HASIL PENELITIAN DAN PEMABAHASAN

4.1 Gambaran Umum

Didalam bab ini disajikan analisis terhadap data yang diperoleh selama

pelaksanaan penelitian. Data yang digunakan dalam penelitian ini adalah

perusahaan manufaktur sektor makanan dan minuman yang terdaftar di Bursa

Efek Indonesia. Jumlah perusahaan manufaktur yang terdaftar di BEI tahun

2011-2014 adalah sebanyak 40 perusahaan. Keseluruhan data tersebut diambil

sesuai kriteria yang telah dipilih berdasarkan metode purposive sampling

sehingga data yang terkumpul sebanyak 31 perusahaan. Berdasarkan 31

perusahaan tersebut, kemudian dilakukan pengujian-pengujian yang meliputi,

statistik deskriptif, uji asumsi klasik, uji hipotesis penelitian dan uji interaksi

untuk menguji variabel moderatingnya.

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Dalam penelitian ini statistik deskriptif digunakan untuk melihat nilai

mean,maximum,minimum dan standart deviasi dari variabel yang digunakan

dalam penelitian ini yaitu, audit delay (Y) sebagai variabel dependen,

profitabilitas (X1), solvabilitas (X2), opini audit (X3), reputasi KAP (X4) sebagai

Statistik deskriptif dari variabel tersebut dari sampel perusahaan manufaktur yang

terdaftar di BEI tahun 2011-2014 disajikan dalam tabel dibawah ini.

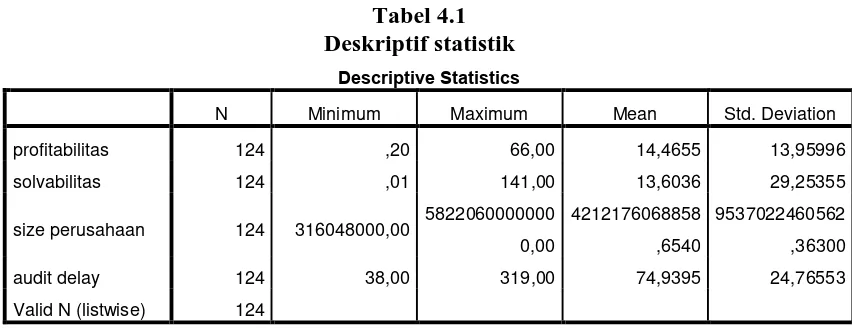

Tabel 4.1 Deskriptif statistik

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

profitabilitas 124 ,20 66,00 14,4655 13,95996

solvabilitas 124 ,01 141,00 13,6036 29,25355

size perusahaan 124 316048000,00 5822060000000 0,00

Sumber :SPSS 20, Data diolah 2016

Berikut ini adalah penjelasan dari tabel 4.1 yang telah diolah.

1. Variabel profitabilitas (X1) sebagai variabel independen memiliki jumlah

sampel (N) sebanyak 124 perusahaan manufaktur selama priode 4 tahun,

dengan nilai minimun profitabilitas 0,20% yang dimiliki oleh perusahaan

Langgeng Makmur Industri Tbk (LMPI) tahun 2014, nilai maximum

profitabilitas 66% dimiliki oleh perusahaan Multi Bintang Indonesia Tbk

(MLBI) tahun 2012, nilai rata-rata (Mean) profitabilitas 14,4 % dan nilai

standart deviasi (simpangan baku) profitabilitas adalah 13,95%. Profitabilitas

dinilai dari laba bersih dibanding total aktiva.

2. Variabel solvabilitas (X2) sebagai variabel independen memiliki jumlah

sampel (N) sebanyak 124 perusahaan manufaktur selama priode 4 tahun,

dengan nilai minimun solvabilitas 0,01 % yang dimiliki perusahaan H.M

Sampoerna Tbk (HMSP) tahun 2011, nilai maximum solvabilitas 141 %

rata-rata (Mean) solvabilitas 13,6 % dan nilai standart deviasi (simpangan

baku) solvabilitas adalah 29,2%. Solvabilitas dinilai dari total kewajiban

dibanding total ekuitas.

3. Variabel size perusahaan (Z) sebagai variabel independen memiliki jumlah

sampel (N) sebanyak 124 perusahaan manufaktur selama priode 4 tahun,

dengan nilai minimun total aset Rp.316.048.000 dimiliki oleh perusahaan

Akasha Wira Internasional Tbk (ADES) tahun 2011, nilai maximum total aset

Rp. 58.220.600.000.000 dimiliki oleh perusahaan Gudang Garam Tbk

(GGRM) tahun 2014, nilai rata-rata (Mean) total aset Rp. 4.212.176.068.858,6

dan nilai standart deviasi (simpangan baku) total aset adalah Rp.

9.537.022.460.562,3. Tampak bahwa terdapat fluktuasi yang relatif tinggi

dalam hal ukuran perusahaan pada perusahaan sampel yang diukur dengan

total aktiva perusahaan.

4. Variabel audit delay (Y) sebagai variabel dependen memiliki jumlah sampel (N) sebanyak 124 perusahaan manufaktur selama priode 4 tahun, dengan nilai

minimun audit delay 38 hari dimiliki oleh perusahaan Industri Jamu dan

Farmasi Sido Muncul Tbk (SIDO) tahun 2013, nilai maximum audit delay 319

hari dimiliki perusahaan Multi bintang Indonesia Tbk (MLBI) tahun 2012,

nilai rata-rata (Mean) audit delay 74,93 hari dan nilai standart deviasi

(simpangan baku) audit delay adalah 24,765 hari. Tampak bahwa rata-rata

audit delay perusahaan sampel masih di bawah 90 hari kalender yang

merupakan batas yang ditetapkan oleh BAPPEPAM dalam penyampaian

bahwa terdapat perusahaan yang terlambat karena mempunyai audit delay

diatas 90 hari.

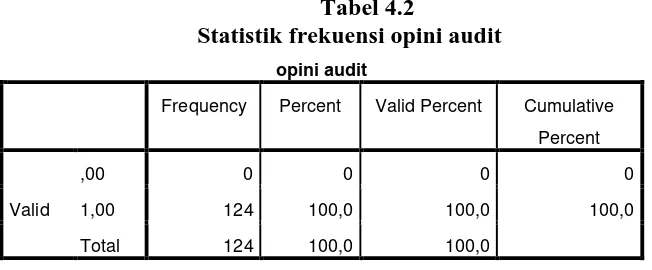

Tabel 4.2

Statistik frekuensi opini audit

opini audit

Frequency Percent Valid Percent Cumulative Percent

Valid

,00 0 0 0 0

1,00 124 100,0 100,0 100,0

Total 124 100,0 100,0

Sumber :SPSS 20, Data diolah 2016

Tabel 4.2 menjelaskan tentang statistik deskriptif untuk variabel opini audit yang

merupakan variabel dummy. Opini audit yang bernilai ,00 merupakan opini wajar

dengan pengecualian yang tidak dimiliki oleh perusahaan manufaktur yang

menjadi sampel dan yang bernilai 1,00 merupakan opini wajar tanpa pengecualian

yang dimiliki 124 perusahaan manufaktur yang dapat dilihat dalam lampiran 2

dengan persentase 100,0 dari total 124 perusahaan manufaktur.

Tabel 4.3

Statistik frekuensi reputasi KAP

reputasi kap

Frequency Percent Valid Percent Cumulative Percent

Valid

,00 57 46,0 46,0 46,0

1,00 67 54,0 54,0 100,0

Total 124 100,0 100,0

Sumber :SPSS 20, Data diolah 2016

Tabel 4.3 menjelaskan tentang statistik deskriptif untuk variabel reputasi KAP

yang merupakan variabel dummy. Reputasi KAP yang bernilai ,00 merupakan

manufaktur yang dapat dilihat dalam lampiran 2 dengan persentase 46% dan yang

bernilai 1,00 merupakan KAP yang berafiliasi dengan big four yang dimiliki 67

perusahaan manufaktur yang dapat dilihat dalam lampiran 2 dengan persentase

54% dari total 124 perusahaan manufaktur.

4.2.2 Uji Asumsi Klasik 4.2.2.1Uji Normalitas

1. Analisis Statistik

Pengujian normalitas data dalam penelitian ini menggunakan uji

statistik non parametic Kolmogorav-Smirnov (K-S) dengan

membuat hipotesis.

Ho : data residual berdistribusi normal

Ha : data residual tidak berdistribusi normal

Apabila nilai signifikansinya lebih besar dari 0,05 maka Ho

diterima, sedangkan bila signifikansinya lebih kecil dari 0,05 maka

Ho di tolak. Berikut merupakan tabel pengujian K-S.

Tabel 4.4

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 124

Normal Parametersa,b Mean 0E-7

Std. Deviation ,66485428

Most Extreme Differences

Absolute ,116

Positive ,090

Negative -,116

Kolmogorov-Smirnov Z 1,287

a. Test distribution is Normal. b. Calculated from data.

Sumber :SPSS 20, Data diolah 2016

Tabel 4.4 diatas menunjukkan bahwa nilai signifikansi

adalah 0,073 yang berada diatas 0,05. Dengan demikian residual

terdistribusi secara normal sehingga model penelitian dinyatakan

telah memenuhi asumsi normalitas.

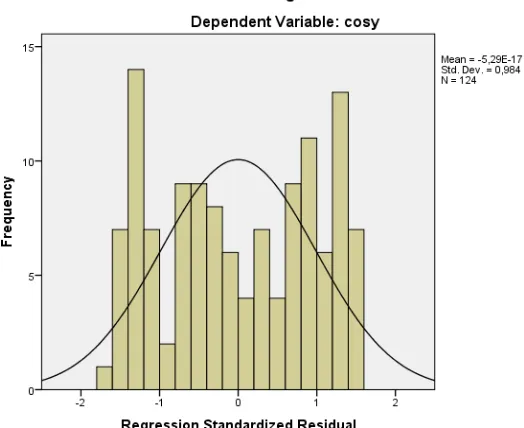

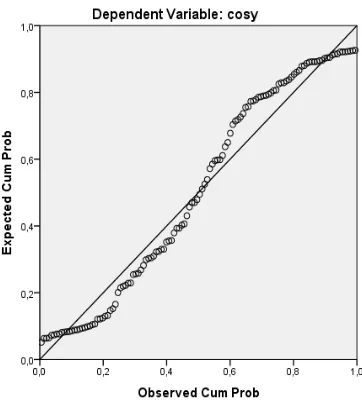

2. Analisis Grafik

Pengujian dengan grafik histogram dengan kriteria pada distribusi

yang tidak mencong kekiri dan kekanan maka dapat dinyatakan

bahwa berdistribusi normal. Pengujian normalitas menggunakan

P-P P-Plot, dengan kriteria apabila titik-titik pada P-P-P-P P-Plot berada pada

garis lurus maka dapat dinyatakan bahwa data berdistribusi normal.

Gambar 4.1

Histogram Normalitas Data

Sumber :SPSS 20, Data diolah 2016

Grafik 4.1 diatas menunjukkan bahwa kurva yang ada tidak berbentuk mencong

kekiri atau kenan. Hal ini berarti bahwa data yang diambil dari populasi

merupakan data yang berdistribusi normal.

Sumber :SPSS 20, Data diolah 2016

Gambar 4.2

P-P Plot Normalitas Data

Gambar 4.2 P-P Plot diatas menunjukkan grafik normalitas data dimana data

yang digunakan berdistribusi normal terlihat dari seluruh titik-titik menyebar

disekitar garis diagonal dan mengikuti garis diagonal tersebut. Maka data

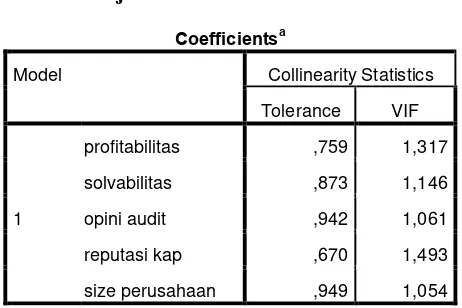

4.2.2.2Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Ketentuan untuk

mendeteksi ada tidaknya multikolinieritas yaitu jika nilai variance inflation factor

(VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1, maka model

dapat dikatakan terbebas dari multikolinieritas. VIF = 1/Tolerance, jika VIF = 0

maka Tolerance = 1/10 = 0,1. Semakin tinggi VIF maka semakin rendah

tolerance.

Hasil pengujian untuk multikolinearitas dapat dilihat dalam tabel berikut.

Tabel 4.5 Uji Multikoleniaritas

Sumber :SPSS 20, Data diolah 2016

Berdasarkan tabel 4.5 diatas dapat dilihat bahwa hasil uji multikoleniaritas

menunjukkan nilai tolerance yang lebih besar dari 0,10 dan nilai VIF lebih kecil

dari 10 untuk setiap variabel. Pada variabel Profitabilitas nilai tolarance 0,759 >

0,10 kemudian nilai VIF 1,317 > 10. Solvabilitas memiliki nilai tolerance 0,873 >

0,10 kemudian nilai VIF 1,146 < 10. Variabel opini audit memiliki nilai tolarance

0,942 > 0,10 dan nilai VIF 1,061 < 10. Variabel reputasi KAP memiliki nilai Coefficientsa

Model Collinearity Statistics Tolerance VIF

1

tolerance 0,670 > 0,10 kemudian nilai VIF 1,493 < 10. Selanjutnya variabel size

perusahaan memiliki nilai tolerance 0,949 > 0,10 dan nilai VIF 1,054 < 10.

Berdasarkan hasil tersebut maka dapat disimpulkan bahwa tidak ada

multikolinearitas antar variabel independen dan layak untuk digunakan dalam

penelitian.

4.2.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan kepengamatan lain

jika variance dari residual satu pengamatan kepengamatan lain tetap, maka disebut

Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Cara

memprediksi heteroskedastisitas adalah :

1. jika pola gambar scatterplot model tersebut adalah titik-titik data

menyebar di atas dan di bawah atau di sekitar angka 0,

2. titik-titik data tidak mengumpul hanya di atas atau di bawah saja,

3. penyebaran titik-titik data tidak boleh membentuk pola bergelombang,

melebar kemudian menyempit dan melebar kembali. Penyebaran

titik-titik data sebaiknya tidak berpola.

Gambar 4.3 Uji Heteroskedastisitas

Sumber :SPSS 20, Data diolah 2016

Berdasarkan gambar 4.3 diatas dapat dilihat bahwa titik-titik yang ada pada pola

gambar scatterplot model tersebut adalah tidak menyebar di atas dan di bawah

atau di sekitar angka 0 tetapi menyebar keseluruhan. Titik-titik data tidak

mengumpul hanya di atas atau di bawah saja tetapi menyebar kesmua arah.

Penyebaran titik-titik data tidak membentuk pola bergelombang, melebar

kemudian menyempit dan melebar kembali. Maka dapat disimpulkan bahwa tidak

terjadi heteroskedastisitas pada model regresi ini sehingga model ini layak

digunakan untuk melihat pengaruh solvabilitas dan reputasi KAP terhadap audit

delay pada perusahaan manufaktur yang terdaftar di BEI.

4.2.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi

antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada

autokorelasi. Untuk mendeteksi ada tidaknya autokorelasi dengan dilakukan uji

Durbin-Watson. Jika nilai Durbin Watson berada diantara -2 sampai +2 berarti

tidak ada autokorelasi.

Hasil pengujian autokorelasi dapat dilihat pada tabel berikut.

Tabel 4.6 Uji Autokorelasi

Sumber :SPSS 20, Data diolah 2016

Berdasarkan tabel 4.6 diatas diperoleh hasil yang menunjukkan bahwa durbin

watson yang dimiliki adalah 2,025 yang lebih besar dari batas atas (du) 1,79 dan

kurang dari 4 – 1,79 (4-du). Jadi dapat disimpulkan bahwa tidak terjadi

autokorelasi pada model regresi ini dan layak untuk dilakukan pengujian ketahap

selanjutnya.

4.2.3 Pengujian Hipotesis Pertama

Pengujian yang dilakukan untuk hipotesis pertama ini terdiri dari uji

koefisien determinasi. Uji F dan uji t. Berikut adalah penjelasannya.

1. Koefisien Determinasi

Berikut merupakan hasil uji koefisien determinasi dapat dilihat pada

tabel berikut ini.

Model Summaryb

Model Durbin-Watson

1 2,025a

Tabel 4.7

Uji Koefisien Determinasi

Sumber :SPSS 20, Data diolah 2016

Berdasarkan tabel 4.7 hasil uji koefisien determinasi diatas menunjukkan

bahwa besarnya adjusted R2 adalah 0,801 atau 80,1 %. Maka besarnya pengaruh

profitabilitas, solvabilitas, opini audit dan reputasi KAP terhadap audit delay pada

perusahaan manufaktur yang terdaftar di BEI periode 2011-2014 adalah hanya

sebesar 80,1 % sedangkan sisanya sebesar 19,9 % adalah dipengaruhi oleh

variabel lain diluar model yang tidak diteliti oleh penelitian ini. Standart Error of

the Estimate pada penelitian ini adalah 2,412. Semakin kecil nilai Standart Error

of the Estimate akan membuat model regresi semakin tepat dalam memprediksi

variabel dependen. Pada penelitian Widyantari (2012) memiliki R2 4,6 % dengan

menggunakan variabel ukuran perusahaan, solvabilitas, profitabilitas ,opini

auditor, ukuran KAP, sedangkan penelitian Lestari (2010) menunjukkan angka R2

yang lebih tinggi yaitu 14,5 % dengan menggunakan variabel opini auditor,

ukuran perusahaan, solvabilitas, kualitas auditor dan profitabilitas.

2. Uji F

Berikut merupakan hasil pengujian koefisien regresi simultan dapat dilihat

pada tabel berikut.

Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,827a ,802 ,801 2,412022

Tabel 4.8 Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 6207,396 4 1551,849 2,667 ,036b Residual 69232,401 119 581,785

Total 75439,796 123

a. Dependent Variable: audit delay

b. Predictors: (Constant), reputasi kap, opini audit, solvabilitas, profitabilitas

Sumber :SPSS 20, Data diolah 2016

Syarat pengambilan keputusan untuk uji F adalah jika F hitung < F tabel

maka Ho diterima , jika F hitung > F tabel maka Ho ditolak, dan jika signifikansi

< 0,05 . Dari tabel 4.8 uji F diperoleh F hitung 2,667 dan F tabel 2,45, hal ini

berarti F hitung > dari F tabel maka Ho ditolak dan HA diterima. Kemudian

signifikansi yang didapat sebesar 0,036 lebih kecil dari signifikansi 0,05.

Berdasarkan hasil tersebut maka dapat disimpulkan bahwa profitabilitas (X1),

solvabilitas (X2), opini audit (X3), reputasi KAP (X4) secara simultan berpengaruh

terhadap audit delay

Menurut penelitian Widyantari (2012) dari hasil uji F mendapatkan hasil

bahwa Fhitung (2.488) > Ftabel (2.44) maka dinyatakan kalau terdapat pengaruh

serempak dari ukuran perusahaan, solvabilitas, profitabilitas, opini auditor dan

ukuran KAP terhadap audit delay perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia periode 2008-2011, sedangkan penenelitian Lestari (2010)

dengan taraf signifikansi 0,001. Nilai signifikansi berada di bawah 0,05 yang

menunjukkan bahwa variabel bebas secara serempak mempunyai pengaruh

signifikan terhadap audit delay.

Model Unstandardized Coefficients Standardized Coefficients

Sumber :SPSS 20, Data diolah 2016

Syarat pengambilan keputusan untuk uji t adalah jika t hitung < F tabel maka Ho

diterima , jika t hitung > t tabel maka Ho ditolak, dan jika signifikansi < 0,05.

1. Pengaruh Profitabilitas terhadap Audit Delay

Dari tabel 4.9 hasil uji t didapatkan hasil yang dapat dilihat dalam tabel

diatas bahwa pada variabel profitabilitas nilai t hitung yang didapat 3,060

sedangkan t tabel sebesar 1,657, hal ini bearti t hitung > t tabel sehingga

Ha diterima dan nilai signifikansi solvabilitas 0,003 lebih kecil dari 0,05,

berpengaruh positif terhadap audit delay karena nilai koefisien solvabilitas

bertanda positif.

2. Pengaruh Solvabilitas terhadap Audit Delay

Dari tabel 4.9 hasil uji t didapatkan hasil yang dapat dilihat dalam tabel

diatas bahwa pada variabel solvabilitas memiliki nilai t hitung sebesar

2,752 sedangkan t tabel sebesar 1,657 yang artinya t hitung > t tabel

sehingga Ha diterima dan nilai signifikansi solvabilitas 0,009 lebih kecil

dari 0,05, Maka dapat disimpulkan bahwa secara parsial variabel

solvabilitas berpengaruh negatif terhadap audit delay, karena nilai

koefisien solvabilitas bertanda negatif.

3. Pengaruh Opini audit terhadap Audit Delay

Dari tabel 4.9 hasil uji t didapatkan hasil yang dapat dilihat dalam tabel

diatas bahwa pada variabel opini audit, nilai t hitung yang didapat 3,755

sedangkan t tabel sebesar 1,657 yang artinya t hitung > t tabel sehingga Ha

diterima dan nilai signifikansi solvabilitas 0,001 < 0,05, Maka dapat

disimpulkan bahwa secara parsial variabel opini audit berpengaruh positif

terhadap audit delay, karena mempunyai nilai t hitung yang lebih besar

dari t tabel dan signifikansi yang lebih kecil dari signifikansi yang telah

ditentukan yaitu 0,05.

4. Pengaruh Reputasi KAP terhadap Audit Delay

Dari tabel 4.9 hasil pengujian pada uji t didapatkan hasil yang dapat dilihat

dalam tabel diatas bahwa pada variabel reputasi KAP nilai t hitung yang

tabel sehingga Ha diterima dan nilai signifikansi reputasi KAP 0,002 <

0,05, Maka dapat disimpulkan bahwa secara parsial variabel reputasi KAP

berpengaruh negatif terhadap audit delay karena mempunyai nilai

signifikansi yang lebih kecil dari signifikansi yang telah ditentukan yaitu

0,05.

Berdasarkan tabel 4.9 diatas diperoleh nilai-nilai koefisien yang disusun dalam

persamaan berikut.

Y = 43,118 + 0,547X1 - 0,001X2 + 27,894 X3 - 6,529X4 + e

persamaan tersebut menunjukkan bahwa audit delay dipengaruhi oleh

profitabilitas, solvabilitas, opini audit dan reputasi KAP. Hasil ini dapat dijelaskan

sebagai berikut.

1. Konstanta sebesar 43,118 menunjukkan nilai konstan, dimana jika semua

variabel bebas ( profitabilitas, solvabilitas, opini audit dan reputasi KAP )

dianggap konstan maka nilai dari audit delay adalah sebesar 43,118 hari.

2. Koefisien profitabilitas = 0,547 menunjukkan bahwa profitabilitas (X1)

berpengaruh positif terhadap audit delay (Y). Hal ini berarti jika variabel

profitabilitas ditingkatkan 1 % maka akan memperpanjang audit delay

sebesar 0,547 hari dengan syarat variabel lainnya dianggap konstan.

Profitabilitas memiliki tanda positif yang berarti bahwa semakin tinggi

nilai profitabilitas maka akan memperpanjang audit delay.

3. Koefisien solvabilitas = -0,001 menunjukkan bahwa solvabilitas (X2)

berpengaruh negatif terhadap audit delay (Y). Hal ini berarti jika variabel

0,001 hari dengan syarat variabel lainnya dianggap konstan. Solvabilitas

memiliki tanda negatif yang berarti bahwa semakin tinggi nilai solvabilitas

maka akan mempercepat audit delay.

4. Koefisien opini audit = 27,894 menunjukkan bahwa opini audit (X3)

berpengaruh positif terhadap audit delay (Y). Hal ini berarti jika variabel

opini audit yang diberikan adalah wajar tanpa pengecualian maka akan

memperpanjang audit delay sebesar 27,894 hari dengan syarat variabel

lainnya dianggap konstan. Opini audit memiliki tanda positif yang berarti

bahwa semakin tinggi nilai opini audit maka akan memperpanjang audit

delay.

5. Koefisien reputasi KAP = -6,529 menunjukkan bahwa reputasi KAP (X2)

berpengaruh negatif erhadap audit delay (Y). Hal ini berarti jika

perusahaan memilih menggunakan jasa KAP yang berafiliasi dengan big

four maka audit delay akan cepat 6,529 hari dengan syarat variabel bebas

lainnya konstan. Nilai reputasi KAP memiliki tanda negatif yang berarti

semakin baik reputasi KAP tersebut maka akan mempercepat audit delay.

H1 : Profitabilitas, Solvabilitas, Opini Audit dan Reputasi KAP

4.2.4 Pengujian Hipotesis Kedua

Pengujian ini dilakukan untuk menguji interaksi antara variabel X1 dan Z yang

dapat dilihat pada tabel berikut ini.

Tabel 4.10

Interaksi Profitabilitas dan Size Perusahaan

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -70,075 27,927 -2,509 ,013

profitabilitas 8,755 1,147 4,935 7,632 ,000

Size 5,243 1,037 ,593 5,054 ,000

profitsize -,317 ,043 -4,745 -7,323 ,000

a. Dependent Variable: audit delay

Uji t

Syarat pengambilan keputusan untuk uji t adalah jika t hitung < t tabel maka Ho

diterima, jika t hitung > t tabel maka Ho ditolak, dan jika signifikansi < 0,05.

Berdasarkan tabel 4.10 menunjukkan hasil uji t variabel profitabilitas yang

memiiliki nilai t hitung sebesar 7,632 dan nilai t tabel 1,657. Hal ini berarti bahwa

t hitung > dari t tabel maka Ha diterima. Variabel size perusahaan yang memiiliki

nilai t hitung sebesar 5,054 dan nilai t tabel 1,657. Hal ini berarti bahwa t hitung

> dari t tabel maka Ha diterima. Variabel interaksi profitabilitas dan size

perusahaan yang memiiliki nilai t hitung sebesar 7,323 dan nilai t tabel 1,657. Hal

ini berarti bahwa t hitung > dari t tabel maka Ha diterima. Nilai signifikan

variabel profitabilitas sebesar 0,000, size perusahaan sebesar 0,000, dan interaksi

berada dibawah nilai signifikansi yang ditentukan yaitu 0,05 berarti bahwa secara

parsial variabel profitabilitas, size perusahaan dan interaksi profitabilitas dan size

perusahaan berpengaruh terhadap audit delay.

Berdasarkan tabel 4.10 diatas diperoleh nilai-nilai koefisien yang dapat dibuat

dalam persamaan berikut.

Y = -70,705 + 8,755X1 + 5,243Z - 0,317X1Z + e Penjelasan persamaan 2 tersebut adalah sebagai berikut.

1. Konstanta sebesar 70,705 menunjukkan jika semua variabel independen

(profitabilitas, size perusahaan dan interaksi profitabilitas dengan size

perusahaan) dianggap konstan, maka nilai audit delay adalah 70,705hari.

2. Koefisien profitabilitas = 8,755 menunjukkan bahwa profitabilitas (X1)

berpengaruh positif terhadap audit delay (Y). Hal ini berarti jika variabel

profitabilitas ditingkatkan 1 % maka akan memperpanjang audit delay

sebesar 8,755 hari dengan syarat variabel bebas lainnya konstan.

Profitabilitas perusahaan memiliki tanda positif yang berarti semakin besar

profitabilitas maka akan semakin panjang audit delay.

3. Koefisien size perusahaan = 5,243 menunjukkan bahwa size perusahaan

(Z) berpengaruh positif terhadap audit delay (Y). Hal ini berarti jika nilai

variabel size perusahaan ditingkatkan Rp. 1 dengan syarat variabel lainnya

konstan, maka audit delay akan lebih panjang 5,243 hari. Nilai size

perusahaan positif yang berarti bahwa semakin tinggi size perusahaan

4. Koefisien interaksi profitabilitas (X1) dan size perusahaan (Z) = -0,317

menunjukkan bahwa interaksi profitabilitas (X1) dan size perusahaan (Z)

berpengaruh negatif terhadap audit delay (Y). Hal ini berarti jika nilai

variabel interaksi profitabilitas dan size perusahaan ditingkatkan maka

akan menurunkan audit delay sebesar 0,317 hari. Interaksi profitabilitas

dengan size perusahaan memiliki tanda negatif yang berarti bahwa

semakin tinggi interaksi profitabilitas dengan size perusahaan maka akan

semakin pendek audit delay.

H2 : Interaksi Profitabilitas dengan size perusahaan berpengaruh terhadap audit delay pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

4.2.5 Pengujian Hipotesis Ketiga

Pengujian ini dilakukan untuk menguji interaksi antara variabel X2 dan Z yang

dapat dilihat pada tabel berikut ini.

Tabel 4.11

Interaksi Solvabilitas dan Size Perusahaan

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 95,169 22,845 4,166 ,000

solvabilitas ,437 3,629 ,516 3,120 ,009

size -,748 ,846 -,085 3,884 ,003

solvasize -,016 ,133 -,519 ,121 ,904

Syarat pengambilan keputusan untuk uji t adalah jika t hitung < t tabel maka Ho

diterima, jika t hitung > t tabel maka Ho ditolak, dan jika signifikansi < 0,05.

Berdasarkan tabel 4.11 menunjukkan hasil uji t variabel solvabilitas yang

memiiliki nilai t hitung sebesar 3,120 dan nilai t tabel 1,657. Hal ini berarti bahwa

t hitung > dari t tabel maka Ha diterima. Variabel size perusahaan yang memiiliki

nilai t hitung sebesar 3,884 dan nilai t tabel 1,657. Hal ini berarti bahwa t hitung

> dari t tabel maka Ha diterima. Nilai signifikan variabel solvabilitas sebesar

0,009, size perusahaan sebesar 0,003, yang berada dibawah nilai signifikansi yang

ditentukan yaitu 0,05 , hal ini berarti bahwa secara parsial variabel solvabilitas,

size perusahaan berpengaruh terhadap audit delay. Sedangkan interaksi

solvabilitas dengan size perusahaan memiliki nilai t hitung sebesar 0,121 dan nilai

t tabel 1,657. Hal ini berarti bahwa t hitung < dari t tabel maka Ho diterima dan

nilai signifikan 0,904 yang lebih besar dari signifikansi 0,05, maka dapat

disimpulkan bahwa interaksi solvabilitas dengan size perusahaan tidak

berpengaruh terhadap audit delay .

Berdasarkan tabel 4.15 diatas diperoleh nilai-nilai koefisien yang dapat dibuat

dalam persamaan berikut.

Y = 95,169 + 0,437X2 - 0,748Z - 0,016X2Z + e Penjelasan persamaan 3 tersebut adalah sebagai berikut.

1. Konstanta sebesar 95,169 menunjukkan jika semua variabel independen

(solvabilitas, size perusahaan dan interaksi solvabilitas dengan size

2. Koefisien solvabilitas = 0,437 menunjukkan bahwa solvabilitas (X2)

berpengaruh positif terhadap audit delay (Y). Hal ini berarti jika variabel

solvabilitas ditingkatkan 1 % maka akan memperpanjang audit delay

sebesar 0,437 hari dengan syarat variabel bebas lainnya konstan.

Solvabilitas memiliki tanda positif yang berarti semakin tinggi solvabilitas

maka akan semakin panjang audit delay.

3. Koefisien size perusahaan = -0,748 menunjukkan bahwa size perusahaan

(Z) berpengaruh negatif terhadap audit delay (Y). Hal ini berarti jika nilai

variabel size perusahaan ditingkatkan Rp. 1 dengan syarat variabel lainnya

konstan, maka audit delay akan lebih cepat sebesar 0,748 hari. Nilai size

perusahaan negatif yang berarti bahwa semakin tinggi size perusahaan

maka audit delay akan semakin pendek.

4. Koefisien interaksi solvabilitas (X2) dan size perusahaan (Z) = -0,016

menunjukkan bahwa interaksi solvabilitas (X2) dan size perusahaan (Z)

berpengaruh negatif terhadap audit delay (Y). Hal ini berarti jika nilai

variabel interaksi solvabilitas dengan size perusahaan ditingkatkan maka

akan mempendek audit delay sebesar 0,016 hari. Interaksi solvabilitas

dengan size perusahaan memiliki tanda negatif yang berarti bahwa

semakin tinggi interaksi solvabilitas dengan size perusahaan maka akan

mempendek audit delay.

H3 : Interaksi solvabilitas dengan size perusahaan tidak berpengaruh

4.2.6 Pengujian Hipotesis Keempat

Pengujian ini dilakukan untuk menguji interaksi antara variabel X3 dan

Z yang dapat dilihat pada tabel berikut ini.

Tabel 4.12

Interaksi Opini Audit dan Size Perusahaan

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 89,858 24,655 3,645 ,000

Opini audit -1,294 1,019 -,146 -2,269 ,002

size ,578 ,656 ,103 2,881 ,038

opinisize 4,907 10,825 ,043 ,453 ,651

a. Dependent Variable: audit delay

Syarat pengambilan keputusan untuk uji t adalah jika t hitung < t tabel maka Ho

diterima, jika t hitung > t tabel maka Ho ditolak, dan jika signifikansi < 0,05.

Berdasarkan tabel 4.12 menunjukkan hasil uji t variabel opini audit yang

memiiliki nilai t hitung sebesar 2,269 dan nilai t tabel 1,657. Hal ini berarti bahwa

t hitung > dari t tabel maka Ha diterima. Variabel size perusahaan yang memiiliki

nilai t hitung sebesar 2,881 dan nilai t tabel 1,657. Hal ini berarti bahwa t hitung

> dari t tabel maka Ha diterima. Nilai signifikan variabel opini audit sebesar

0,002, size perusahaan sebesar 0,038, yang berada dibawah nilai signifikansi yang

ditentukan yaitu 0,05 , hal ini berarti bahwa secara parsial variabel opini audit,

size perusahaan berpengaruh terhadap audit delay. Sedangkan interaksi opini audit

dengan size perusahaan memiliki nilai t hitung sebesar 0,453 dan nilai t tabel

signifikan 0,651 yang lebih besar dari signifikansi 0,05, maka dapat disimpulkan

bahwa interaksi opini audit dengan size perusahaan tidak berpengaruh terhadap

audit delay .

Berdasarkan tabel 4.12 diatas diperoleh nilai-nilai koefisien yang dapat dibuat

dalam persamaan berikut.

Y = 89,858 + 4,907X3 – 1,294Z + 0,578X3Z + e Penjelasan persamaan 4 tersebut adalah sebagai berikut.

1. Konstanta sebesar 89,858 menunjukkan jika semua variabel independen

(opini audit, size perusahaan dan interaksi opini audit dengan size

perusahaan) dianggap konstan, maka nilai audit delay adalah 89,858 hari.

2. Koefisien opini audit = 4,907 menunjukkan bahwa opini audit (X3)

berpengaruh positif terhadap audit delay (Y). Hal ini berarti jika variabel

opini audit yang dimiliki perusahaan wajar tanpa pengecualian maka akan

memperpanjang audit delay sebesar 4,907 hari dengan syarat variabel

bebas lainnya konstan. Opini audit perusahaan memiliki tanda positif yang

berarti semakin baik opini audit yang dimiliki maka akan semakin panjang

audit delay.

3. Koefisien size perusahaan = -1,294 menunjukkan bahwa size perusahaan

(Z) berpengaruh negatif terhadap audit delay (Y). Hal ini berarti jika nilai

variabel size perusahaan ditingkatkan Rp. 1 dengan syarat variabel lainnya

perusahaan negatif yang berarti bahwa semakin tinggi size perusahaan

maka audit delay akan semakin cepat.

4. Koefisien interaksi opini audit (X3) dan size perusahaan (Z) = 0,578

menunjukkan bahwa interaksi opini audit (X3) dan size perusahaan (Z)

berpengaruh positif terhadap audit delay (Y). Hal ini berarti jika nilai

variabel interaksi opini audit dan size perusahaan ditingkatkan maka akan

mempanjang audit delay sebesar 0,578 hari. Interaksi opini audit dengan

size perusahaan memiliki tanda positif yang berarti bahwa semakin tinggi

interaksi opini audit dengan size perusahaan maka akan mempanjang audit

delay.

H3 : Interaksi opini audit dengan size perusahaan tidak berpengaruh

terhadap audit delay pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

4.2.7 Pengujian Hipotesis Kelima

Pengujian ini dilakukan untuk menguji interaksi antara variabel X4 dan

Tabel 4.13

Interaksi Reputasi KAP dan Size Perusahaan

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 90,588 24,472 3,702 ,000

reputasi kap 5,775 11,952 ,116 3,483 ,006

size -,621 ,889 -,070 3,698 ,004

reputasisize -,155 ,435 -,085 ,356 ,722

a. Dependent Variable: audit delay

Syarat pengambilan keputusan untuk uji t adalah jika t hitung < t tabel maka Ho

diterima, jika t hitung > t tabel maka Ho ditolak, dan jika signifikansi < 0,05.

Berdasarkan tabel 4.13 menunjukkan hasil uji t variabel reputasi KAP yang

memiiliki nilai t hitung sebesar 3,483 dan nilai t tabel 1,657. Hal ini berarti bahwa

t hitung > dari t tabel maka Ha diterima. Variabel size perusahaan yang memiiliki

nilai t hitung sebesar 3,698 dan nilai t tabel 1,657. Hal ini berarti bahwa t hitung

> dari t tabel maka Ha diterima. Nilai signifikan variabel reputasi KAP sebesar

0,006, size perusahaan sebesar 0,004, yang berada dibawah nilai signifikansi yang

ditentukan yaitu 0,05 , hal ini berarti bahwa secara parsial variabel reputasi KAP,

size perusahaan berpengaruh terhadap audit delay. Sedangkan interaksi reputasi

KAP dengan size perusahaan memiliki nilai t hitung sebesar 0,356 dan nilai t tabel

1,657. Hal ini berarti bahwa t hitung < dari t tabel maka Ho diterima dan nilai

signifikan 0,722 yang lebih besar dari signifikansi 0,05, maka dapat disimpulkan

bahwa interaksi reputasi KAP dengan size perusahaan tidak berpengaruh terhadap

Berdasarkan tabel 4.13 diatas diperoleh nilai-nilai koefisien yang dapat dibuat

dalam persamaan berikut.

Y = 90,588 + 5,775X4 - 0,621Z - 0,155X2Z+e Penjelasan persamaan 5 tersebut adalah sebagai berikut.

1. Konstanta sebesar 90,588 menunjukkan jika semua variabel

independen (reputasi KAP, size perusahaan dan interaksi reputasi KAP

dengan size perusahaan) dianggap konstan, maka nilai audit delay

adalah 90,588 hari.

2. Koefisien reputasi KAP = 5,775 menunjukkan bahwa reputasi KAP

(X4) berpengaruh positif terhadap audit delay (Y). Hal ini berarti jika

variabel reputasi KAP berafiliasi dengan big four maka akan

memperpanjang audit delay sebesar 5,775 hari dengan syarat variabel

bebas lainnya konstan. Reputasi KAP perusahaan memiliki tanda

positif yang berarti semakin baik reputasi KAP yang dimiliki maka

akan semakin panjang audit delay.

3. Koefisien size perusahaan = 0,621 menunjukkan bahwa size

perusahaan (Z) berpengaruh negatif terhadap audit delay (Y). Hal ini

berarti jika nilai variabel size perusahaan ditingkatkan Rp. 1 dengan

syarat variabel lainnya konstan, maka audit delay akan lebih pendek

sebesar 0,621 hari. Nilai size perusahaan negatif yang berarti bahwa

semakin tinggi size perusahaan maka audit delay akan semakin cepat.

4. Koefisien interaksi reputasi KAP (X4) dan size perusahaan (Z)= -0,155

(Z) berpengaruh negatif terhadap audit delay (Y). Hal ini berarti jika

nilai variabel interaksi reputasi KAP dan size perusahaan ditingkatkan

maka akan mempendek audit delay sebesar 0,155 hari. Interaksi

reputasi KAP dengan size perusahaan memiliki tanda negatif yang

berarti bahwa semakin tinggi interaksi solvabilitas dengan size

perusahaan maka akan mempendek audit delay.

H3 : Interaksi reputasi KAP dengan size perusahaan tidak berpengaruh

terhadap audit delay pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

4.3Pembahasan

1. Pengaruh Profitabilitas terhadap audit delay.

Menurut pengujian hipotesis yang dilakukan, profitabilitas berpengaruh

positif terhadap audit delay. Profitabilitas memiliki signifikansi sebesar 0,003 dan

nilai t hitung sebesar 3,060. Profitabilitas yang dinilai dari return on asset dimana

laba bersih dibanding total aktiva dengan sampel perusahaan manufaktur selama

priode 2011-2014.. Sejalan dengan penelitian yang dilakukan oleh Lestari (2010)

dan Destiana (2011) yang mendapatkan hasil bahwa profitabilitas berpengaruh

terhadap audit delay. Perusahaan yang memiliki hasil gemilang (good news) akan

melaporkan lebih tepat waktu dibandingkan dengan perusahaan yang mengalami

kerugian (bad news). Penelitian Naim dalam Lestari (2010) memperlihatkan

bahwa tingkat profitabilitas yang lebih rendah memacu kemunduran publikasi

memaparkan perusahaan yang melaporkan kerugian mungkin akan meminta

auditor untuk mengatur waktu audit yang lebih lama ketimbang biasanya. Namun

berlawanan dengan pemaparan di atas, Ashton dalam Lestari (2010) menyebutkan

profitabilitas bukanlah faktor yang signifikan mempengaruhi audit delay.

Penelitian Kartika (2009) dan Widyantari (2012) menyatakan bahwa profitabilitas

tidak berpengaruh terhadap audit delay.

Menurut logika profitabilitas berpengaruh negatif terhadap audit delay

dimana semakin tinggi profitabilitas perusahaan maka akan menurunkan audit

delay. Profitabilitas yang tinggi berkaitan dengan kinerja perusahaan yang

semakin baik maka perusahaan akan berusahaan mempercepat penyelesaian

auditnya. Sedangkan menurut hasil penelitian profitabilitas berpengaruh positif

terhadap audit delay yang berarti bahwa semakin tinggi profitabilitas akan

memperpanjang penyelesaian audit.

2. Pengaruh Solvabilitas terhadap audit delay.

Menurut hasil pengujian hipotesis yang dilakukan solvabilitas berpengaruh

negatif terhadap audit delay. Solvabilitas memiliki nilai signifikansi 0,009 dan

nilai t hitung 2,752. Solvabilitas dinilai dari total kewajiban dibanding total

ekuitas dengan sampel perusahaan manufaktur selama priode 2011-2014. Hal ini

sejalan dengan penelitian menurut Aryaningsih (2014) Solvabilitas dalam

penelitian ini diproksikan dengan rasio DER yaitu total hutang baik itu hutang

jangka pendek maupun hutang jangka panjang dibagi dengan total ekuitas. Hal