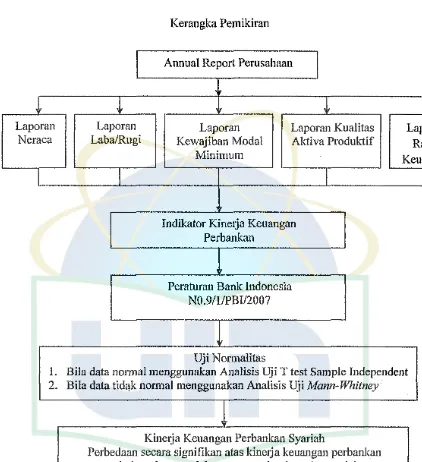

Analisis kinerja keuangan perbankan sebelum dan sesudah mempunyai unit usaha syariah (studi empiris pada perusahaan perbaukan yang terdaftar di bi)

Teks penuh

Gambar

Dokumen terkait

Spin off wajib dilakukan bagi bank konvensional yang mempunyai Unit Usaha Syariah setelah mempunyai asset 50% dari bank konvensional atau telah beroperasi

Sedangkan Bank Syariah adalah Bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah, yang dalam kegiatannya memberikan jasa lalu lintas pembayaran, sedangkan Bank

Istilah lain yang juga berkaitan dengan ini adalah Unit Usaha Syariah (UUS) yakni unit kerja dari kantor pusat Bank Umum Konvensional yang berfungsi

Selain itu, ada 22 bank konvensional yang memiliki Unit Usaha Syariah (UUS) dengan jumlah kantor 324 kantor. Juga ada 162 Bank Pembiayaan Rakyat Syariah dengan

Berdasarkan ketentuan tersebut, layanan syariah dapat dibuka oleh bank umum konvensional yang telah memiliki Unit Usaha Syariah (UUS) dengan persyaratan: (1) Dalam

UU tersebut member arahan bagi bank-bank konvensional untuk membuka cabang syariah/ unit usaha syariah (UUS) atau mengkonversi menjadi bank syariah..Tabungan Haji

terkait jenis banknya, yaitu (1) Unit usaha syariah, yaitu yang selanjutnya disebut UUS, adalah unit kerja dari kantor pusat Bank Umum Konvensional yang

Unit Usaha Syariah, yang selanjutnya disebut UUS adalah unit kerja dari kantor pusat Bank Umum Konvensional yang berfungsi sebagai kantor atau unit yang