Informasi Dokumen

- Penulis:

- Dani Nugraha

- Pengajar:

- Dr. Ir. Eddy Suryanto Soegoto, Msc.

- Sri Dewi Anggadini, SE., M.Si

- Lilis Puspitawati, SE., M.Si

- Wati Aris Astuti, SE., M.Si

- Surtikanti, SE., M.Si

- Sekolah: Universitas Komputer Indonesia

- Mata Pelajaran: Akuntansi

- Topik: Pengaruh Net Working Capital dan Leverage Ratio Terhadap Tingkat Profitabilitas (ROE) Pada PT. INTI (Persero) Bandung

- Tipe: skripsi

- Tahun: 2011

- Kota: Bandung

Ringkasan Dokumen

I. Introduction

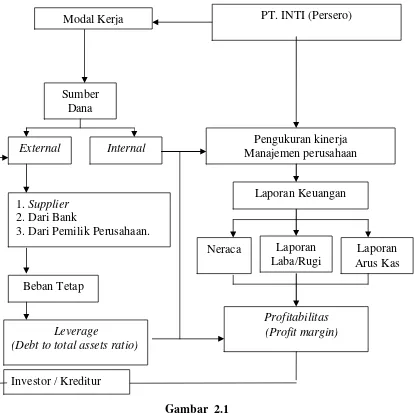

The introduction of the thesis establishes the significance of net working capital and leverage ratio in influencing profitability, specifically Return on Equity (ROE), at PT. INTI (Persero) Bandung. It highlights the necessity for companies to optimize their financial management practices to achieve sustainable profitability. The introduction serves to set the educational objectives of understanding financial metrics and their implications for corporate performance, thereby enhancing students' analytical skills in financial decision-making.

II. Literature Review

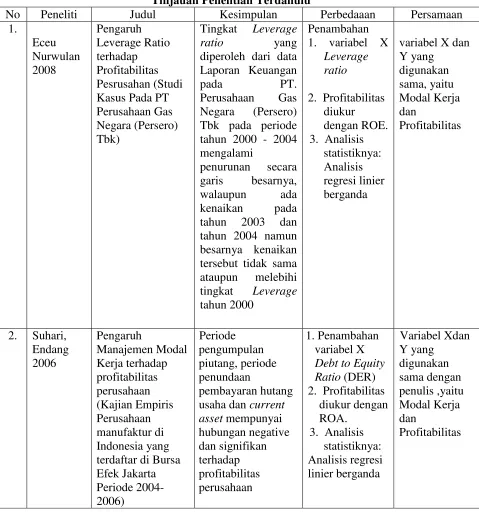

This section reviews the relevant literature on net working capital, leverage ratios, and profitability metrics. It discusses various definitions and theories surrounding these concepts, providing a theoretical framework for the research. The literature review is crucial for students as it equips them with foundational knowledge necessary for understanding the dynamics of financial management and its impact on organizational success.

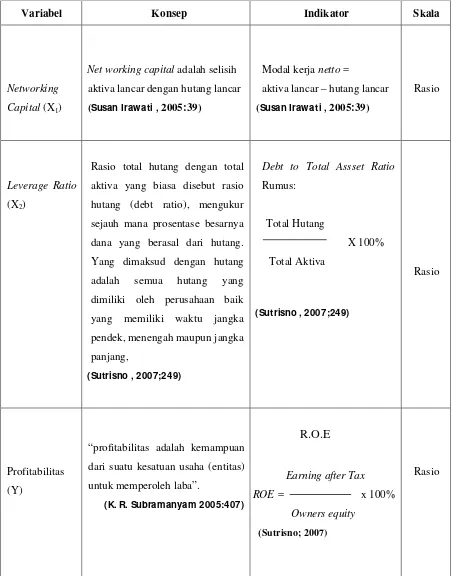

2.1. Net Working Capital

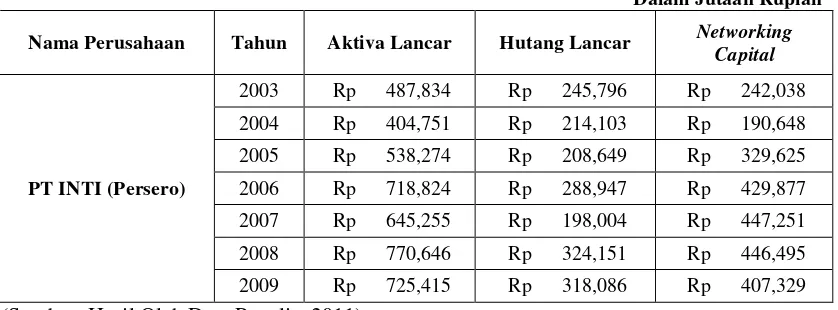

Net working capital is defined as the difference between current assets and current liabilities, which is essential for financing daily operations. This subsection elaborates on its significance in maintaining liquidity and operational efficiency, allowing students to appreciate the importance of effective working capital management in enhancing a company's financial health.

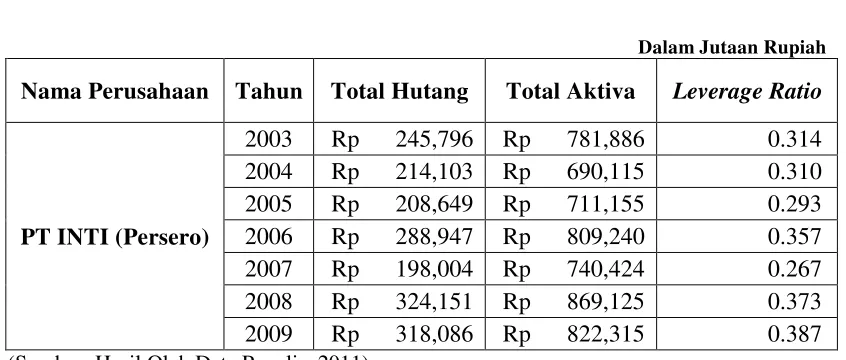

2.2. Leverage Ratio

The leverage ratio assesses the extent to which a company is financed by debt. This subsection discusses its implications for risk and return, emphasizing the balance needed between debt and equity financing. Understanding leverage is vital for students as it relates to risk management and financial strategy in corporate finance.

2.3. Profitability

Profitability metrics, including ROE, are critical indicators of a company's financial performance. This subsection explains how profitability is measured and its importance in assessing a company's operational efficiency. Students learn to analyze profitability as a key performance indicator, essential for making informed investment decisions.

III. Methodology

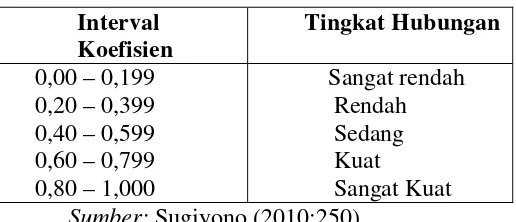

The methodology section outlines the research design, including the descriptive and quantitative approaches used to analyze financial statements from PT. INTI (Persero) Bandung. It details the sampling methods, data collection, and analytical techniques employed, such as Pearson correlation and multiple linear regression. This section is significant for students as it illustrates the application of theoretical knowledge in practical research, fostering skills in empirical analysis.

IV. Results and Discussion

This section presents the findings of the research, highlighting the correlation between net working capital, leverage ratios, and profitability. The results indicate that both factors significantly influence ROE, accounting for 89.6% of its variability. The discussion interprets these findings in the context of existing literature, providing insights into the financial dynamics at PT. INTI. This analysis is crucial for students to understand the practical implications of financial metrics on business performance.

V. Conclusion and Recommendations

The conclusion summarizes the key findings and their implications for financial management practices at PT. INTI. Recommendations for improving working capital management and leverage strategies are provided. This section reinforces the educational objectives by encouraging students to apply theoretical concepts to real-world scenarios, enhancing their problem-solving and decision-making skills in finance.

Referensi Dokumen

- Dasar-Dasar Pembelanjaan Perusahaan ( Bambang Riyanto )

- Pedoman Praktis Memehami Laporan Keuangan ( Darsono & Ashari )

- Manajemen Bisnis Modern Perusahaan ( Dewi Astuti )

- Akuntansi Intermediate ( Donald E. Kieso, Jerry J. Weygandt, Terry D. Warfield )

- Aplikasi Analisis Multivariate dengan Program SPSS ( Imam Ghozali )