181

Nama : Ranieta Mellawaty

Tempat, Tanggal Lahir : Bandung, 01 Mei 1993

Agama : Islam

Jenis Kelamin : Perempuan

Alamat : Jl. Babakan Sukatma No blkg. 17 Rt.02/09 Bandung 40192

E-mail : ranietamella01@gmail.com

Data Pendidikan

Tahun Ajaran Pendidikan Jurusan

2000 TK Al-Munawaroh

2001-2006 SD Negeri 3 Padasuka

2007-2009 SMP Kartika Siliwangi 1 Bandung

2010-2012 SMA Pasundan 2 Bandung IPA

THE INFLUENCE OF THIRD PARTY FUND AND CAPITAL

ADEQUACY RATIO (CAR) ON PROFITABILITY

(

Case Study of Sharia Bank Listed in The Financial Services Authority

of Indonesia

)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Ranieta Mellawaty 24512021

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI & BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii

Segala puji dan syukur Penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, izin, kehendak, dan taufiq serta hidayah-Nya, sehingga Penulis dapat menyelesaikan skripsi ini.

Skripsi dengan judul “Pengaruh Dana Pihak Ketiga (DPK) dan Capital Adequacy Ratio (CAR) terhadap Profitabilitas (Studi Kasus pada Bank Umum Syariah Indonesia yang Terdaftar di Otoritas Jasa Keuangan) ini disusun untuk memenuhi salah satu syarat kelulusan menempuh gelar sarjana Strata-1 di Program Studi Akuntansi Syariah Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

Pada kesempatan ini peneliti ingin menyampaikan terimakasih sebesar-besarnya kepada Dr. Ony Widilestariningtyas, SE.,M.Si.,Ak.CA selaku dosen pembimbing yang telah memberikan perhatian, bimbingan, arahan, dan ilmu selama proses penyusunan penelitian ini sehingga skripsi ini dapat terselesaikan dengan baik dan tepat waktu. Dalam menyelesaikan penyusunan skripsi ini, Peneliti mendapat banyak sekali bantuan dari berbagai pihak, baik secara moril, materil, doa, serta bimbingan. Oleh karena itu, pada kesempatan ini Peniliti ingin mengucapkan terima kasih kepada:

2. Kepada BPKLN Kemenristek yang memberikan dukungan melalui Beasiswa Unggulan.

3. Prof. Dr. Hj Umi Narimawati, Dra.,SE.,M.Si, selaku Wakil Rektor bidang Akademik Universitas Komputer Indonesia dan Dosen Wali Akuntansi Syariah Beasiswa Unggulan.

4. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

5. Dr.Siti Kurnia Rahayu, SE,.M.Ak.,Ak,CA selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

6. Inta Budi Setya Nusa SE.,M.Ak selaku Direktur Internasional Program yang juga mendukung Beasiswa Unggulan.

7. Seluruh Staff dan Dosen Universitas Komputer Indonesia yang sudah banyak membantu serta memberikan informasi kepada Penulis dalam menyusun skripsi ini.

8. Papah (Dedi Sutisna), Mamah (Marni), dan adikku (Rhama Maulana) tercinta atas doa, dukungan, dan kasih sayangnya kepada Penulis selama ini, semoga selalu dilimpahkan perlindungan, kasih sayang, dan keselamatan dari Allah SWT.

9. Keluarga Besar yang selalu memberikan doa dan dukungan kepada penulis dalam penyusunan skripsi ini.

telah memberikan dukungan kepada Penulis dan membantu dalam penyusunan skripsi ini, serta memberikan canda tawa setiap harinya. 11. Dian Permana yang telah banyak memberikan dukungan moril dan

memberikan masukan dalam penyusunan skripsi ini.

12. Sahabatku (Farras Agustin, Ria Jayanti) yang memberikan dukungan kepada Penulis dalam penyusunan skripsi ini dengan memberikan canda tawa setiap harinya.

Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna, baik dari segi isi materi maupun susunan tata bahasanya dan juga tidak luput dari kekurangan juga kesalahan. Hal ini mengingat kemampuan dan pengetahuan yang Peneliti miliki sangat terbatas untuk membuat dan menghasilkan karya tulis yang baik. Oleh karena itu, saran dan kritik yang membangun dari semua pihak sangat Peneliti harapkan sebagai masukan yang sangat berharga guna perbaikan dan penyempurnaan skripsi ini dan peneliti pada masa yang akan datang.

Dengan segala kerendahan hati, Peneliti berharap semoga skripsi ini dapat memberikan manfaat khususnya bagi Peneliti sendiri dan umumnya bagi para pembaca sekalian.

Bandung, 2016

16 2.1 Kajian Pustaka

Sistem perbankan syariah yang dalam pelaksanaannya berlandaskan pada syariah (hukum) Islam, menonjolkan aspek keadilan dan kejujuran dalam bertransaksi, investasi yang beretika, mengedepankan nilai- nilai kebersamaan dan persaudaraan dalam berproduksi dan menghindari kegiatan spekulatif dari berbagai transaksi keuangan. Lebih jauh lagi, kemanfaatannya akan dinikma ti tidak hanya oleh umat Islam saja, tetapi dapat membawa kesejahteraan semua kalangan masyarakat (rahmatan lil alamin).

2.1.1 Dana Pihak Ketiga (D PK)

Dana Pihak Ketiga adalah dana yang diperoleh dari masyarakat, dalam arti masyarakat sebagai individu, perusahaan, pemerintah, rumah tangga, koperasi, yayasan, dan lain- lain baik dalam mata uang rupiah maupun dalam valuta asing. Pada sebagian besar atau setiap bank, dana masyarakat ini umumnya merupakan dana terbesar yang dimiliki. Hal ini sesuai dengan fungsi bank sebagai penghimpun dana dari masyarakat (Heithzal Rivai, dkk, 2007).

Dalam pandangan syariah uang bukanlah suatu komoditi melainkan hanya sebagai alat untuk mencapai pertambahan nilai ekonomis (economic added value).

Hal ini bertentangan dengan perbankan berbasis bunga di mana “uang

mengembangbiakan uang”, tidak peduli apakah uang itu dipakai dalam kegiatan

produktif atau tidak. Untuk menghasilkan keuntungan, uang harus dikaitkan dengan kegiatan ekonomi dasar (primary economic activities) baik secara langsung maupun melalui transaksi perdagangan ataupun secara tidak langsung melalui penyertaan modal guna melakukan salah satu atau seluruh kegiatan usaha tersebut. Berdasarkan prinsip tersebut Bank syariah dapat menarik Dana Pihak Ketiga (DPK) atau masyarakat dalam bentuk (Zainul Arifin, 2006):

wajib menyerahkan kembali uang/barang titipan tersebut dan yang dititipi menjadi penjamin pengembalian barang titipan.

2) Partisipasi modal berbagi hasil dan berbagi resiko (non guaranteed account untuk investasi umum (general investment account/ mudharabah mutlaqah) di mana bank akan membayar bagian keuntungan secara proporsional dengan porofolio yang didanai dengan modal tersebut.

3) Investasi khusus (special investment account/mudharabah muqayyadah) di mana bank bertindak sebagai manajer investasi untuk memperoleh fee. Jadi bank tidak ikut berinvestasi sedangkan investor sepenuhnya mengambil resiko atas investasi.

2.1.1.1 Pengertian Dana Pihak Ketiga (DPK)

Menurut Ismail (2010:43), dana pihak ketiga didefinisikan sebagai berikut:

“Dana pihak ketiga biasanya dikenal dengan dana masyarakat merupakan

dana yang dihimpun oleh bank yang berasal dari masyarakat dalam arti luas, meliputi masyarakat individu, maupun badan usaha”.

Menurut Kasmir (2012:70), dana pihak ketiga didefinisikan sebagai berikut:

“Dana pihak ketiga yaitu dana yang dipercayakan oleh masyarakat kepada

Menurut Veithzal Rivai dan Arviyan Arifin (2010: 579), dana pihak ketiga didefinisikan sebagai berikut:

“Dana pihak ketiga adalah dana yang diperoleh dari masyarakat, dalam arti

masyarakat sebagai individu, perusahaan, pemerintah, rumah tangga, koperasi, yayasan, dan lain- lain dalam mata uang rupiah maupun dalam valuta asing. DPK yang diperoleh ini merupakan hasil dari penghimpunn dalam bentuk giro, tabungan dan deposito.Pada bank syariah DPK dihimpun dari giro wadiah, tabungan wadiah, tabungan mudharabah, dan deposito mudharabah”.

Menurut Rizal Yaya (2014:116), dana pihak ketiga didefinisikan sebagai berikut:

“Penghimpunan dana dari masyarakat di perbankan syariah menggunakan

instrument yang sama dengan penghimpunan dana pada perbankan konvensional, yaitu instrument giro, tabungan, dan deposito. Ketiga jenis instrument ini biasa disebut dana pihak ketiga (DPK)”.

Berdasarkan definisi-definisi di atas, maka dapat dikatakan bahwa Dana Pihak Ketiga (DPK) merupakan dana yang dihimpun oleh bank dari masyarakat individu maupun badan usaha baik dalam mata uang rupiah ataupun dalam valuta asing berupa giro wadiah, tabungan wadiah, tabungan mudharabah, dan giro

2.1.1.2 Jenis dan Sumbe r Dana Pihak Ketiga

Adapun dana masyarakat adalah dana-dana yang berasal dari masyarakat, baik perorangan maupun badan usaha, yang diperoleh dari bank dengan menggunakan berbagai instrumen produk simpanan yang dimiliki oleh bank. Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini. Pencarian dana dari sumber ini relatif paling mudah jika dibandingkan dengan sumber lainnya dan pencarian dana dari sumber dana ini paling dominan, asalkan bank dapat memberikan bunga dan fasilitas menarik lainnya. Dana-dana yang dihimpun dari masyarakat ternyata merupakan sumber dana terbesar yang paling diandalkan oleh bank (bisa mencapai 80% – 90% dari seluruh dana yang dikelola oleh bank). Akan tetapi pencarian sumber dana dari sumber dana pihak ketiga relatif lebih mahal jika dibandingkan dari dana sendiri (Veitzhal Rivai,2010)

Untuk memperoleh dana dari masyarakat luas bank dapat menggunakan tiga macam jenis simpanan (rekening). Masing- masing jenis simpanan memiliki keunggulan tersendiri, sehingga bank harus pandai dalam menyiasati pemilihan sumber dana. Jenis dan sumber dana yang dimaksud adalah:

1) Giro Wadiah

Menurut Rizal Yaya (2014:97-98), giro wadiah didefinisikan sebagai berikut:

“Giro wadiah adalah giro yang harus mengikuti fatwa DSN tentang

dititipkan tersebut dan bank mengembalikan apabila sewaktu-waktu penitip mengambil dana tersebut”.

Menurut Veithzal Rivai dan Arvin Arifin (2010:579), giro wadiah

didefinisikan sebagai berikut:

“Giro Wadiah adalah titipan dana dari pemilik dana pada bank syariah, dimana bank syariah wajib mengembalikan dana titipan sewaktu-waktu jika pemilik dana melakukan penarikan menggunakan cek, bilyet giro, kartu ATM, sarana perintah pembayaran lainnya atau dengan cara pemindahbukuan”.

Berdasarkan definisi-definisi diatas dapat dikatakan bahwa giro wadiah

adalah akad titipan giro yang dijalankan berdasarkan akad wadiah, yakni titipan murni yang setiap saat dapat diambil jika pemiliknya menghendaki.

1) Ketentuan Umum Giro Wadiah

Adapun ketentuan umum giro wadiah adalah sebagai berikut :

a. Dana wadiah dapat digunakan oleh bank syariah untuk kegiatan komersialdengan syarat bank harus menjamin pembayaran kembali nominal dana wadiah tersebut.

b. Keuntungan atau kerugian dari penyaluran dana menjadi hak milik atau ditanggung bank, sedangkan pemilik dana tidak dijanjikan imbalan dan tidak menanggung kerugian. Bank dimungkinkan memberikan bonus kepada pemilik dana sebagai suatu intensif untuk menarik dana masyarakat tapi tidak boleh diperjanjikan di muka.

2) Giro Mudharabah

Menurut Karim (2004:268), giro mudharabah didefinisikan sebagai berikut:

“giro mudharabah merupakan giro yang dijalankan berdasarkan akad

mudharabah”.

Menurut Rizal Yaya (2014:99), giro mudharabah didefinisikan sebagai berikut:

“Giro mudharabah merupakan instrument penghimpunan dana melalui produk giro yang menggunakan akad mudharabah. Giro mudharabah

harus mengikuti fatwa DSN tentang mudharabah. Akad mudharabah

adalah akad yang digunakan dalam perjanjian antara pihak penanam dana dan pengelola dana untuk melakukan kegiataan usaha tertentu, dengan pembagian keuntungan antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya”.

Berdasarkan definisi-definisi diatas dapat dikatakan bahwa giro

mudharabah adalah akad titipan giro yang dijalankan berdasarkan akad

mudharabah, yang digunakan dalam perjanjian antara pihak penanam dana dan pengelola dana untuk melakukan kegiataan usaha tertentu, dengan pembagian keuntungan antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya.

1) Ketentuan Umum Giro Mudharabah

Adapun ketentuan umum giro mudharabah adalah sebagai berikut :

b. Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah dan mengembangkannya, termasuk di dalamnya mudharabah, dengan pihak lain.

c. Modal harus dinyatakan dengan umlahnya, dalam bentuk tunai dan bukan piutang.

3) Tabungan Wadiah

Menurut Undang-Undang No. 10 1998 tentang Perbankan menyebutkan bahwa :

“Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan

menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik nasabah/muwaddi Bank/mustawda’ Akad Wadiah Penyerahan titipan Pengembalian titipan saat diminta dengan cek, bilyet giro dan atau alat lainya yang dipersamakan dengan itu”.

MenurutMia Lasmi Wardiah (2013:161) tabungandidefinisikan sebagai berikut:

“Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan

dengan syarat tertentu yang disepakati dan tidak dengan cek atau bilyet giro atau alat lain yang dapat dipersamakan dengan itu. Cara penarikan rekening tabungan yang paling banyak digunakan saat ini adalah dengan buku tabungan, kartu ATM dan kartu debet”.

Menurut Dwi Suwiknyo (2009:247),tabungan wadiah didefinisikan sebagai berikut:

dengan kuitansi, kartu ATM, sarana perintah pembayaran lainnya atau dengan cara pemindah bukuan”.

Berdasarkan definisi-definisi diatas dapat dikatakan bahwa tabungan wadiah adalah tabungan yang dijalankan berdasarkan akad wadiah, yakni titipan murni yang harus dijaga dan dikembalikan setiap saat sesuai dengan kehendaki pemiliknya.

1) Ketentuan Umum Tabungan Wadiah

Adapun ketentuan umum tabungan wadiah adalah sebagai berikut :

a. Tabungan wadiah merupakan tabungan yang bersifat titipan murni yang harus dijaga dan dikembalikan setiap saat sesuai dengan kehendak pemilik dana.

b. Keuntungan atau kerugian dari penyaluran dana menjadi milik atau tanggungan bank syariah, sedangkan nasabah penitip tidak dijanjikan imbalan dan tidak menanggung kerugian.

c. Bank syariah dimungkinkan memberikan bonus kepada pemilik harta sebagai sebuah insentif selama tidak diperjanjikan dalam akad pembukaan rekening.

4) Tabungan Mudharabah

Menurut Muhammad Syafi’i Antonio (2008:156), tabungan mudharabah

didefinisikan sebagai berikut:

hal ini bank syariah), adanya tenggang waktu antara dana yang diberikan dan pembagian keuntungan, karena untuk melakukan investasi dengan memutar dana itu diperlukan waktu yang cukup”.

Menurut Veithzal Rivai dan Arvin Arifin (2010:581), tabungan

mudharabah menyatakan bahwa :

“Tabungan Mudharabah adalah simpanan dana dari pihak ketiga sebagai

shahibul maal kepada pihak bank sebagai mudharib, dimana seluruh simpanan tersebut akan disalurkan untuk usaha tertentu dengan kesepakatan bagi hasil antara keduanya”.

Berdasarkan dua definisi diatas dapat dikatakan bahwa tabungan

mudharabah adalah tabungan yang dijalankan berdasarkan akad mudharabah.

Mudharabah sendiri mempunyai dua bentuk, yakni mudharabah muthlaqah dan

mudharabah muqayyadah, perbedaan yang mendasar diantara keduanya terletak pada ada atau tidaknya persyaratan yang diberikan pemilik harta kepada pihak bank dalam mengelola hartanya.

1) Ketentuan Umum Tabungan Mudharabah

Adapun ketentuan umum tabungan mudharabah adalah sebagai berikut : a. “Nasabah bertindak sebagai shahibul maal atau pemilik dana

sedangkan bank syariah bertindak sebagai mudharib atau pengelola dana.

b. Sebagai mudharib, bank syariah dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah dan mengembangkannya.

c. Modal harus dinyatakan dengan jumlah dan dalam bentuk uang bukan piutang.

d. Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan dalam bentuk akad pembukaan rekening.

5) Deposito Mudharabah

Menurut Fatwa DSN nomor 3 Tahun 2000 menyatakan bahwa:

“Deposito yang dibenarkan dalam syariah adalah deposito berdasarkan prinsip mudharabah.Dalam transaksi mudharabah,nasabah bertindak sebagai pemilik dana (shahibul maal) dan bank bertindak sebagai pengelola dana (mudharib)”.

Menurut Veithzal Rivai dan Arvin Arifin (2010:581), deposito

mudharabah didefinisikan sebagaiberikut :

“Investasi berjangka untuk memperoleh bagi hasil keuntungan dari

kegiatan penyaluran dana yang dilakukan oleh bank syariah. Dikarenakan berjangka maka penarikan deposito mudharabah hanya dapat dilakukan pada waktu tertentu sesuai kesepakatan”.

Berdasarkan kedua definisi diatas maka dapat dikatakan bahwa deposito

mudharabah adalah investasi dana berdasarkan akad mudharabah yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan akad antara nasabah penyimpan dan Bank Syariah dan/atau Unit Usaha Syariah (UUS).

1) Ketentuan Umum Deposito Mudharabah

Adapun ketentuan umum deposito mudharabah adalah sebagai berikut : a. Bank syariah bertindak sebagai pengelola dana (mudharib), sedangkan

nasabah sebagai pemilik dana (shahibul maal).

c. Dari hasil pemanfaatan dana, bank syariah akan mengembagihasilkan keuntungan yang diperoleh kepada nasabahnya dengan nisbah yang telah disepakati dan dituangkan dalam akad pembukaan rekening.

2.1.1.3Faktor-faktor yang me mpengaruhi Dana Pihak Ketiga

Beberapa faktor yang mempengaruhi sumber dana pihak ketiga dalam sistem perbankan menurut Dahlan (2004) adalah sebagai berikut :

1) “Kepercayaan masyarakat pada suatu bank dipengaruhi oleh kinerja, posisi kapabilitas, integritas, dan kredibilitas.

2) Ekspektasi perkiraan pendapatan yang akan diterima oleh penabung dibandingkan alternatif investasi lainnya dengan tingkat resiko yang sama. 3) Keamanan dana nasabah lebih terjamin.

4) Ketepatan waktu pengambilan simpanan nasabah harus selalu tepat waktu. 5) Pelayanan yang lebih cepat dan fleksibel.

6) Pengelolaan dana bank yang hati- hati”.

2.1.1.4 Indikator Dana Pihak Ketiga (DPK)

Menurut perhitungan Dana Pihak Ketiga (DPK) dirumuskan sebagai berikut:

Kasmir (2012:75)

Dana Pihak Ketiga menurut Standar Bank Indonesia (BI) No.6/15/PBI/2004 sebesar > 1 triliun. Wangsawidjaja (2012:42) mengatakan bahwa Pengumpulan dana berupa giro,deposito, dan tabungan digunakan untuk meningkatkan pendapatan bank syariah dalam bentuk pembiayaan kepada masyarakat.

DPK= Giro Wadiah+Tabungan Wadiah+Tabungan Mudharabah+Deposito

2.1.2 Capital Adequacy Ratio (CAR)

Menurut Selamet Riyadi (2006:161), Capital Adequacy Ratio (CAR) yaitu rasio kewajiban pemenuhan modal minimum yang harus dimiliki oleh bank. CAR memperlihatkan kemampuan bank dalam memenuhi kecukupan modalnya. CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva beresiko, CAR juga menjadi indikator untuk melihat tingkat efisiensi dana modal bank yang digunakan untuk investasi. Apabila persentase CAR terlalu kecil (lebih rendah dari standar BI) maka bank tersebut termasuk ke dalam kategori bank tidak sehat, namun apabila persentase CAR terlalu besar berarti terlalu besar dana bank yang menganggur (idle fund) (Ahmad Faishol, 2007:153).

2.1.2.1 Pengertian Capital Adequacy Ratio (CAR)

Menurut Khaerul Umam (2013:142) Capital Adequacy Ratio (CAR) didefinisikan sebagai berikut :

“Rasio kecukupan modal bank atau kemampuan bank dalam permodalan yang ada untuk menutup kemungkinan kerugian di dalam perkreditan atau dalam perdagangan surat-surat berharga”.

Menurut Kasmir (2013:301) Capital Adequacy Ratio (CAR) didefinisikan sebagai berikut :

“Perbandingan rasio modal terhadap Aktiva Tertimbang Menurut Resiko

Menurut Wangsawidjaja (2012:116) Capital Adequacy Ratio (CAR) didefinisikan sebagai berikut :

“Modal berbanding aktiva yang mengandung resiko atau rasio kecukupan

modal minimum dengan memperhitungkan risiko pasar”.

Menurut Malayu Hasibuan (2011:58) Capital Adequacy Ratio (CAR) didefinisikan sebagai berikut :

“Rasio kecukupan modal minimum yang dimiliki oleh bank dihitung dari

aktiva tertimbang menurut resiko”.

Berdasarkan definisi-definisi di atas, maka capital adequacy ratio (CAR)

dapat dikatakan rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, seperti kredit yang diberikan kepada nasabah.

2.1.2.2 Komponen-Komponen Capital Adequacy Ratio (CAR)

Menurut Irmayanto dkk (2004:88-89) modal bank yang berkantor pusat di Indonesia terdiri dari:

1) Modal Inti:

a. Modal disetor, modal yang disetor efektif oleh pemiliknya

b. Agio saham, selisih lebih setoran yang diterima akibat harga saham melebihi nilai nominalnya

c. Cadangan umum, cadangan dan penyisihan laba ditahan atau laba bersih setelah dikurangi pajak setelah mendapat persetujuan dari RUPS

d. Cadangan tujuan, bagian laba setelah dikurangi pajak yang disisihkan untuk tujuan tertentu

f. Laba tahun lalu, laba bersih tahun lalu setelah dikurangi pajak dan belum ditentukan penggunaannya oleh RUPS. Jumlah yang diperhitungkan sebagai modal inti hanya 50%

g. Laba tahun berjalan, laba yang diperoleh dalam tahun buku berjalan setelah dikurangi taksiran utang pajak. Jumlah yang diperhitungka n sebagai modal inti hanya 50%

h. Bagian kekayaan bersih anak perusahaan yang laporan keuangannya dikonsolidasikan, adalah modal inti anak perusahaan setelah dikompensasikan nilai penyertaan bank pada anak perusahaan tersebut 2) Modal Pelengkap

a. Cadangan revaluasi aktiva tetap adalah cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang mendapat persetujuan Dirjen Pajak

b. Cadangan penghapusan aktiva yang diklasifikasikan adalah cadangan yang dibentuk dengan cara membebani laba-rugi tahun berjalan c. Modal kuasi adalah modal yang didukung instrumen atau warkat yang

memiliki sifat seperti modal

d. Pinjaman subordinasi adalah pinjaman yang harus memenuhi berbagai syarat, seperti ada perjanjian tertulis antara bank dan pemberi pinjaman, mendapat persetujuan Bank Indonesia”.

2.1.2.3Faktor-faktor yang me mpengaruhi Capital Adequacy Ratio (CAR)

Menurut Malayu Hasibuan (2008:60) menyatakan bahwa faktor- faktor yang mempengaruhi naiknya Capital Adequacy Ratio (CAR) adalah sebagai berikut :

1) Tingkat Kualitas dan Sistem Operasional Bank Artinya semakin baik operasional bank, semakin efisien serta produktif bank bersangkutan. Dengan demikian, kebutuhan modal akan semakin mudah dipenuhi. 2) Tingkat Kualitas Pemilik Bank Artinya jika pemilik bank se lalu

menimbulkan kerugian. Kerugian ini harus ditutupi dari modal bank. Hal ini bagi manajer bank semakin terasa bahwa bankanya se makin kekurangan Capital Adequacy Ratio (CAR).

Faktor-faktor yang mempengaruhi turunnya Capital Adequacy Ratio

(CAR) adalah sebagai berikut :

1) Tingkat Kualitas dan Sistem Operasional Bank Artinya jika sistem operasional bank kurang baik maka kebutuhan modal akan lebih sulit untuk dipenuhi.

2) Tingkat Kualitas Pemilik Bank Artinya jika pemilik bank berkarakter ingin selalu membagikan laba yang diperoleh (tanpa cadangan),kebutuhan modal bersangkutan relatif kecil.

3) Kenaikan rata-tata Aktiva Tertimbang Menurut Resiko (ATMR).

2.1.2.4 Indikator Capital Adequacy Ratio (CAR)

Menurut Malayu Hasibuan (2011:58) perhitungan CAR dirumuskan sebagai berikut

Malayu Hasibuan (2011:58)

Keterangan :

Modal= terdiri dari Modal Inti dan Modal Pelengkap ATMR = Aktiva Tertimbang Menurut Resiko

CAR = Modal Bank X 100%

Rasio CAR menurut standar Bank Indonesia (BI) minimum sebesar 8% jika kurang dari itu akan dikenakan sanksi oleh bank sentral (Hasibuan,2004:65).

Darmawi (2011:99) menyatakan bahwa semakin tinggi CAR semakin baik kinerja suatu bank. Besarnya modal suatu bank, akan mempengaruhi tingkat kepercayaan masyarakat terhadap kinerja bank.

2.1.3 Profitabilitas

Rasio profitabilitas merupakan rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasinya. Efektifitas manajemen disini dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan. Rasio ini disebut juga rasio rentabilitas. Rasio profitabilitas merupakan rasio yang menggambarkan kemampuan perusahaan dalam mendapatka laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya (Syafri, 2008:304).

2.1.3.1 Pengertian Profitabilitas

Pengertian Profitabilitas menurut Tri Hendro dan Conny Tjandra Rahardja (2014:206) adalah sebagai berikut :

“Profitabilitas adalah kemampuan suatu bank untuk menghasilkan

keuntungan, baik yang berasal dari kegiatan operasional maupun yang berasal dari kegiatan-kegiatan non operasionalnya, Profitabilitas merupakan salah satu faktor yang dipertimbangkan dalam menilai sehat tidaknya suatu bank selain faktor modal,kualitas aktiva,manajemen, dan

Pengertian Profitabilitas menurut So fyan Syafri Harahap (2011:304) Profitabilitas adalah sebagai berikut :

“Kemampuan perusahaan mendapatkan laba melalui semua kemampuan,

dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya”.

Mengingat pentingnya peranan bank syariah di Indonesia, maka perlu ditingkatkan kinerja bank syariah agar perbankan dengan prinsip syariah tetap sehat dan efisien, Profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja suatu bank. Menurut Rahman (2013), tingkat Return on Assets

2.1.3.2 Pengertian Return On Asset (ROA)

Menurut Sutrisno (2012:222) menyatakan bahwa Return On Assets dapat didefinisikan sebagai berikut:

“Return On Assets juga dapat disebut sebagai rentabilitis ekonomis

merupakan ukuran kempampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan”.

Menurut Irham Fahmi (2011:135) Return On Asset dapat didefinisikan sebagai berikut:

“Mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya peroleh keuntungan perusahaan”.

Menurut Malayu Hasibuan (2011:100) Return On Asset dapat didefinisikan sebagai berikut:

“Rasio perbandingan antara laba sebelum pajak dengan total keseluruhan aktiva yang dimiliki bank, serta melihatkan sejauh mana asset yang telah ditanamkan mampu memberikan pengembalikan keuntungan yang maksimal”.

Menurut Kasmir (2010:297), return on asset (ROA) didefinisikan sebagai berikut :

“Rentabilitas atau yang sering disebut profitabilitas usaha rasio ini

Berdasarkan definisi-definisi di atas, maka dapat dikatakan bahwa rasio

Return On Asset (ROA) digunakan untuk pengukuran kemampuan bank dalam perbandingan memperoleh laba dengan aktiva yang ada.

2.1.3.3 Indikator Return On Asset (ROA)

Menurut Kasmir (2012:201) Rumus Return On Asset (ROA) dihitung sebagai berikut:

Kasmir (2012:201)

Keterangan:

1) Laba setelah pajak (Net Profit) merupakan laba yang telah dikurangi biaya-biaya yang merupakan beban perusahaan dalam suatu periode tertentu termasuk pajak. ROA = x100%.

2) Total asset merupakan total atau jumlah keseluruhan dan kekayaan perusahaan yang terdiri dari aktiva lancar, aktiva tetap dan aktiva lain- lain, yang nilainya seimbang dengan total kewajiban da n ekuitas.

Rasio ini sangat penting, mengingat pendapatan yang diperoleh dari penggunaan aset dapat mencerminkan tingkat efisiensi usaha suatu bank. Dalam kerangka penilaian kesehatan bank, BI menetapkan besaran ROA yaitu 1.5%.

2.2 Kerangka Pe mikiran

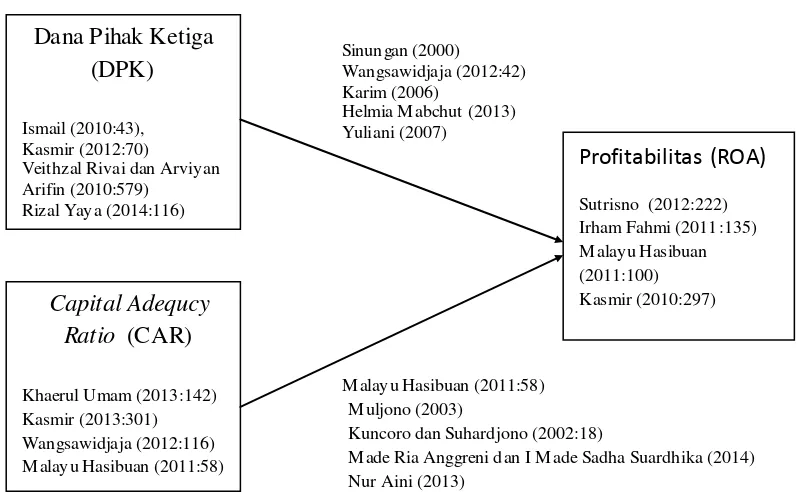

2.2.1 Pengaruh Dana Pihak Ketiga (DPK) te rhadap Return On Asset (ROA)

Bank diharapkan selalu berada ditengah masyarakat, agar aliran uang dari masyarakat yang mempunyai kelebihan dana dapat ditampung kemudian disalurkan kembali kepada masyarakat. Dana pihak ketiga dihimpun kemudian disalurkan oleh bank kepada masyarakat dalam bentuk aktiva produktif berupa kredit, dalam bank syariah berupa pembiayaan. Kredit/pembiayaan merupakan sumber pendapatan dan keuntungan bank yang terbesar.

Menurut Sinungan (2000) yaitu semakin meningkatnya pangsa pasar dana pihak ketiga, semakin meningkat kredit yang diberikan. Meningkatnya kapasitas kredit menyebabkan perolehan pendapatan meningkat sehingga laba yang diperoleh bank juga meningkat. Sedangkan apabila dana pihak ketiga (DPK) turun, maka profitabilitas bank syariah juga akan mengalami penurunan (Karim, 2006). Wangsawidjaja (2012:42) mengatakan bahwa Pengumpulan dana berupa giro, deposito, dan tabungan digunakan untuk meningkatkan pendapatan bank syariah dalam bentuk pembiayaan kepada masyarakat.

Berdasarkan teori-teori penghubung dan hasil penelitian sebelumnya di atas, maka dapat dikatakan bahwa Dana Pihak Ketiga (DPK) berpengaruh terhadap profitabilitas yang diproyeksikan oleh ROA.

2.2.2 Pengaruh Capital Adequacy Ratio (CAR) terhadap Return On Asset

(ROA)

Rasio kecukupan modal minimum yang dimiliki oleh bank dihitung dari aktiva tertimbang menurut resiko. Semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung risiko dari setiap kredit. Jika nilai CAR tinggi (sesuai dengan ketentuan Bank Indonesia sebesar 8%) berarti bahwa bank tersebut mampu membiayai operasional bank, dan keadaan yang menguntungkan tersebut dapat memberikan kontribusi yang cukup besar bagi profitabilitas bank (ROA) yang bersangkutan (Malayu Hasibuan,2011:58). Muljono (2003) menjelaskan jika modal yang dimiliki oleh bank mampu menyerap risiko yang tidak dapat d ihindari, maka bank dapat mengelola seluruh kegiatannya secara efisien, yang diharapkan mampu meningkatkan profitabilitas (ROA). Semakin kecil risiko maka semakin meningkat profit yang diperoleh sehingga semakin tinggi CAR yang dicapai oleh bank menunjukka n profitabilitas bank akan semakin meningkat (Kuncoro dan Suhardjono,2002:18).

Berdasarkan teori-teori penghubung dan hasil penelitian sebelumnya di atas, maka dapat dikatakan bahwa CAR berpengaruh terhadap profitabilitas yang diproyeksikan oleh ROA.

Berdasarkan uraian di atas, penulis menuangkan kerangka pemikirannya dalam bentuk skema paradigma penelitian sebagai berikut:

2.3 Hipotesis Penelitian

Menurut Sugiyono (2012:64) definisi dari hipotesis adalah sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta –fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik”.

Menurut Sekaran (2014:135) definisi dari hipotesis adalah sebagai berikut:

“Hipotesis bisa didefinisikan sebagai hubungan yang diperkirakan secara

logis di antara dua atau lebih variabel yang diungkapkan dalam bentuk

pernyataan yang dapat diuji”.

Sedangkan menurut Umi Narimawati (2007:73) menjelaskan hipotetsis adalah sebagai berikut :

“Hipotesis dapat dikatakan sebagai pendugaan sementara mengenai

hubungan antara variabel yang akan diuji kebenarannya. Karena sifatnya dan dugaaan, maka hipotesis hendaknya mengandung implikasi yang lebih

jelas terhadap pengujian yang dinyatakan”.

Berdasarkan uraian kerangka pemikiran di atas, maka penulis merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

vi LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN

MOTTO

ABSTRAK... i

ABSTRACT ... ii KATA PENGAN TAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

HIPOTESIS ... 16

2.1 Kajian Pustaka ... 16 2.1.1 Dana Pihak Ketiga(DPK) ... 17 2.1.1.1 Pengertian Dana Pihak Ketiga ... 18 2.1.1.2 Jenis dan Sumber Dana Pihak Ketiga Dana

Pihak Ketiga ... 20 2.1.1.3 Faktor yang Mempengaruhi Dana Pihak Ketiga.27 2.1.1.4 Indikator Dana Pihak Ketiga ... 27 2.1.2 Capital Adequacy Ratio (CAR) ... 28 2.1.2.1 Pengertian Capital Adequacy Ratio ... 28 2.1.2.2 Komponen-komponen Capital Adequacy

Ratio... 29 2.1.2.3 Faktor-faktor yang Mempengaruhi CAR... 30 2.1.2.4 Indikator Capital Adequacy Ratio ... 31 2.1.3 Profitabilitas... 32 2.1.3.1 Pengertian Profitabilitas... 32 2.1.3.2 Pengertian Return On Assets (ROA) ... 34 2.1.3.3 Indikator Return On Assets (ROA) ... 35 2.2 Kerangka Pemikiran ... 36

2.2.1 Pengaruh Dana Pihak Ketiga (DPK) Terhadap

Return On Asset (ROA) ... 37 2.3 Hipotesis Penelitian ... 39

BAB III METODE PENELITIAN ... 40

BAB IV HASIL PEN ELITIAN DAN PEMBAHASAN ... 62

4.1 Hasil Penelitian... 62 4.1.1 Deskriptif Penelitian ... 62 4.1.1.1 Analisis Deskriptif Variabel DPK ... 63 4.1.1.2 Analisis Deskriptif Variabel CAR ... 75 4.1.1.3 Analisis Deskriptif Variabel ROA ... 85 4.1.2 Analisis Verifikatif ... 96 4.1.2.1 Uji Asumsi Klasik... 97 4.1.2.2 Persamaan Regresi Linier Berganda ... 102 4.1.2.3 Analisis Koefisien Korelasi ... 104 4.1.2.4 Analisis Koefisien Determinasi ... 107 4.1.2.5 Pengujian Hipotesis Secara Parsial ... 108 4.2 Pembahasan ... 112

4.2.1 Pengaruh Dana Pihak Ketiga (DPK) terhadap

Return On Asset ... 112 4.2.2 Pengaruh Capital Adequacy Ratio (CAR) terhadap

Return On Asset ... 114

BAB V KESIMPULAN DAN SARAN ... 118 5.1 Kesimpulan ... 118 5.2 Saran ... 119

DAFTAR PUSTAKA ...

Jakarta:Raja Grafindo Persada.

A.Wangsawidjaja,Az. 2012. Pembiayaan Bank Syariah. Jakarta: Gramedia

Antonio, Muhammad Syafii. 2011. Bank Syariah: Dari Teori ke Praktek. Jakarta: Gema Insani Press.

Frianto, Pandia. 2012. Manajemen Dana dan Kesehatan Bank. Jakarta: Rineka Cipta.

Ghozali dan Chariri.2007. Teori Akuntansi edisi 3. Semarang: Badan Penerbit Universitas Diponegoro.

Herman, Darmawi. 2011. Manajemen Perbankan. Jakarta: Bumi Aksara.

Husein, Umar. 2011. Metode Penelitian Untuk Skripsi Dan Tesis Bisnis. Ed Baru 7. Jakarta: PT Raja Grafindo Persada.

Husaini, Usman dan Setiady Akbar,2011. Metodologi Penelitian Sosial. Jakarta: PT Bumi Aksara.

Ikatan Akuntansi Indonesia. 2009. ED PSAK No. 01 (Revisi 2009). Salemba Empat. Jakarta.

I Made Wirartha.2006. Pedoman Penulisan Usulan Penelitian Skripsi dan Tesis.

Yogyakarta: Andi.

Irham, Fahmi. 2011. Analisis Laporan Keuangan. Lampulo: Alfabeta.

Irmayanto, Juli, dkk, 2004. Bank dan Lembaga Keuangan Jakarta: Lembaga Penerbit Universitas Trisakti.

Ismail. 2011. Akuntansi Bank: Teori dan Aplikasi dalam Rupiah. Edisi Pertama. Cetakan Kedua. Jakarta: Kencana.

J, Supranto. 2004. Ekonometri. Ghalia Indonesia : Jakarta.

Karim, Adiwarmaan A. 2006. Bank Islam: Analisi Fiqih dan Keuangan.

Kasmir. 2012. Manajemen Perbankan. Edisi 1-5. Jakarta: PT Raja Grafindo Persada.

Kasmir. 2013. Bank dan Lembaga Keuangan Lainnya. Jakarta: PT Raja Grafindo Persada.

Khaerul, Umam. 2013. Manajemen Perbankan Syariah. Bandung: Pustaka Setia. Kuncoro, Suhardjono.2002. Manajemen Perbankan, Teori dan Aplikasi. BPFE

Yogyakarta.

Lukman, Dendawijaya. 2009. Manajemen Perbankan. Edisi Kedua. Bogor: Ghalia Indonesia.

Malayu, Hasibuan. 2008. Dasar-Dasar Perbankan. Jakarta: PT Bumi Aksara. Mempengaruhi Profitabilitas Perbankan di Indonesia. Volume halaman 1 ISSN (online): 2337-3806.

Malayu, Hasibuan.2011. Dasar-Dasar Perbankan. Jakarta: PT Bumi Aksara Mashuri. 2008. Metode Analisis Verifikatif dan Cara Menentukannya.

Yogyakarta: Fakultas Psikologi UGM.

Mia Lasmi Wardiah. 2013. Dasar-Dasar Perbankan. Bandung: Pustaka Setia. Muhammad, Alfan. 2013. Pengantar Filsafat Nilai. Bandung: Pustaka Setia. Muhammad, Djumhana.2000. Hukum Perbankan di Indonesia. Bandung: PT Citra

Aditya Bakti.

Muhammad.2005. Bank Syariah Problem dan Prospek Perkembangan di Indonesia. Yogyakarta: Graha Ilmu.

Muljono, Teguh P. 2003. Analisis Laporan Keuangan untuk Perbankan. Jakarta: Djambatan.

Rizal Yaya, Ai Erlangga M.Ahim AAbdurahim. 2014. Akuntansi Perbankan Syariah. Jakarta: Salemba Empat.

Riduwan.2012. Belajar Mudah Penelitian Untuk Guru, Karyawan, Peneliti Pemula. Bandung: Alfabeta.

Rahman, Pura. 2013. Pengantar Akuntansi 1. Jakarta: Erlangga.

Santoso, Singgih. 2002. Statistik Parametik. Cetakan Ketiga. Jakarta: PT Gramedia Pustaka Utama.

Sarip Muslim. 2015. Akuntansi Keuangan Syariah Teori dan Praktik. Bandung: Pustaka Setia.

Sinungan. 2000. Manajemen Dana Bank. Jakarta: Bumi Aksara.

Sofyan, Harahap. 2007. Teori Akuntansi. Jakarta: PT Raja Grafindo Persada. Sofyan, Harahap. 2011. Analisis Kritis Atas Laporan Keuangan. Jakarta: Raja

Grafindo Persada.

Sri Nurhayati Wasilah. 2008. Akuntansi Syariah di Indonesia. Jakarta: Salemba Empat.

Sugiyono. 2012. Memahami Penelitian Kualitatif. Bandung: Alfabeta.

Sugiyono. 2013. Metodologi Penelitian Kuantitatif dan Kualitatif R&D. Bandung: Alfabeta.

Sumadi, Suryabrata. 2013. Metodologi Penelitian. Jakarta: PT Raja Grafindo Persada.

Sutrisno. 2012. Manajemen Keuangan. Yogyakarta: Ekonisisa.

Tri Hendro, Conny Tjandra Rahardja. 2014. Bank & Institusi Keuangan Non Bank di Indonesia. UPP STIM YKPN.

Triyuwono, Iwan. 2007. Mengangkat “sing liyan” untuk Formulasi Nilai Tambah

Uma, Sekaran.2003. Research Methods for Business. Jakarta: Salemba Empat. Uma, Sekaran & Roger Bougie. 2014. Research Methods for Business: A

Skill-Building Approach.Sixth Edition. United Kingdom: John Wiley & SonsLtd Undang-Undang Perseroan Terbatas No. 40 Tahun 2007 Pasal 66 dan 74

Wibowo. 2007. Potret Perbankan Syariah Indonesia Terkini. Yogyakarta: Biruni Press.

Zainul Arifi. 2006. Dasar-Dasar Manajemen Bank Syariah. Jakarta: Pustaka Alfabet.

Helmisa Mabchut Nahdi.2013. Pengaruh Current Ratio, Debt to Asset Ratio, Total Asset Turn Over, Beban Operasional Pendapatan Operasional, dan Dana Pihak ketiga Terhadap Profitabilitas Bank Umum Syariah. Jurnal Ilmu Manajemen. ISSN : 1693-7635

Yuliani.2007. Hubungan Efisiensi Operasional dengan Kinerja Profitabilitas pada Sektor Perbankan yang Go Public di BEJ. Jurnal Manajemen dan Bisnis Sriwijaya. Vol. 5. No. 10 Desember 2007.

Made Ria Anggraeni dan Made Sadha Suardhika. 2014. Pengaruh Dana Pihak , Kecukupan Modal, Risiko Kredit Dan Suku Bunga Kredit Pada Profitabilitas. Universitas Udayana. ISSN: 2302-8556.

PT Bank Panin Syariah (2011-2015). Annual Report. [online]. Tersedia di: www.paninbanksyariah.co.id

PT Bank Muamalat Indonesia. (2011-2015). Annual Report. [online]. Tersedia di: www.muamalatbank.com

PT Bank Mega Syariah. (2011-2015). Annual Report. [online]. Tersedia di: www.bsmi.co.id

PT Bank Maybank Syariah Indonesia. (2011-2015). Annual Report. [online]. Tersedia di: www.maybanksyariah.co.id

PT Bank BNI Syariah. (2011-2015). Annual Report. [online]. Tersedia di: www.bnisyariah.co.id

PT Bank Victoria Syariah. (2011-2015). Annual Report. [online]. Tersedia di: www.bankvictoriasyariah.co.id

Ranieta Mellawaty 24512021

Universita s Komputer Indonesia

ABSTRACK

This study was done to s olve the phenomenon that occurs in Sharia B ank s listed in the Financial S ervices authority, which occurred in one of the Sharia B ank , in 2015 when the Third Party Fund and Capital Adequacy Ratio the bank will go up but is followed by the reduction in ROA, it is not in line wit h existing theories. The research look ed at from the annual financial statements consisting of the balance sheet and income statement of 2011 -2015.

This study aims to determine t he effect of third part y fund and capital adequac y ratio (CA R) on profitability Sharia Bank s Listed in The Financial Services Authorit y in the period 2011 -2015.

A research technique used in sensus sampling. Sampling data obtained from t he total sample of 11 S haria Bank s. Data analysis technique used is multiple linear regression.The result based on testing the hypot hesis resting that the third party fund and capital adequacy ratio (CAR) of positive and significant effect on profitability (ROA).

Keywords : Third Party Fund, Capital Adequacy Ratio (CAR), Return On Asset (ROA )

I. PENDAHULUAN

1.1 Latar Belakang Penelitian

dengan total asset bank, rasio ini menunjukkan tingkat efisiensi pengelolaan asset yang dilakukan oleh bank yang bersangkutan (Frianto,2012:71). Semakin besar ROA suatu bank, semakin besar pula tingkat laba y ang dicapai bank dan s emakin baik posisi bank tersebut dari segi penggunaan asset (Dendawijaya, 2009:118).

Dana masyarakat atau biasanya dikenal dengan Dana Pihak Ketiga (DPK) merupakan sumber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini (Kasmir,2008:67).

Yang dapat mempengaruhi (ROA ) menurut Malayu Hasibuan (2011:58) rasio kecukupan modal minimum yang dimiliki oleh bank dihit ung dari aktiva tertimbang menurut resiko. Semakin tinggi CA R maka semakin kuat kemampuan bank tersebut untuk menanggung risiko dari setiap kredit. Jika nilai CAR tinggi (sesuai dengan ketentuan Bank Indonesia sebesar 8%) berarti bahwa bank tersebut mampu membiayai operasional bank, dan keadaan yang menguntungkan tersebut dapat memberikan kont ribusi yang cukup besar bagi profitabilitas bank (ROA ) yang bersangkutan.

melakukan suatu penelitian dengan judul “Pengaruh Dana Pihak Ketiga (DP K) dan Capi tal Adequacy Ratio (CAR) Terhadap Profitabilitas (Studi Ka sus Pada Bank Umum Syariah Indonesia Yang Terdaftar Di Otorita s Ja sa Keuangan)”.

1.2 Rumusan Masalah

Untuk memudahkan mengkaji masalah -masalah di atas maka perlu dirumuskan masalah-masalah sebagai berikut:

1) Seberapa besar pengaruh Dana Pihak Ketiga (DPK) terhadap Profitabilitas . 2) Seberapa besar pengaruh Capital Adequacy Ratio (CAR) terhadap Profit abilitas.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud penelitian ini adalah untuk mengetahui seberapa besar pengaruh Dana Pihak Ketiga (DPK) dan Capital Adequacy Ratio (CAR) terhadap profitabilitas pada bank umum syariah yang terdaft ar di otoritas jasa keuangan.

1.3.2 Tujuan Penelitian

Husaini Usman dan Purnomo Setiady Akbar (2011:30) menyatakan bahwa tujuan penelitian ialah perny ataan mengenai apa yang hendak dicapai. Tujuan penelitian dicantumkan agar penulis dan pembaca laporan penelitian dapat mengetahui dengan pasti tujuan penelitian yang sesungguhnya

1.4 Kegunaan Penelitian

Menurut Uma Sekaran (2003:10) penelitian dapat dilakukan untuk dua tujuan berbeda berdasarkan tujuannya. Kegunaan penelitian dari penelitian ini adalah sebagai berikut :

1.4.1 Kegunaan Praktis

masalah yang berhubungan dengan tema penelitian ini.

2) Bagi Pengemban Ilmu

Hasil penelitian ini diharapkan dapat memberik an informasi dan sebagai bagian pemenuhan dan referensi atau bahan rujuk an untuk menambah ilmu pengetahuan mengenai akuntansi perbankan syariah yang berkaitan dengan dana pihak ketiga (DPK) dan rasio kecukupan modal (CAR), serta profitabilitas.

II. Kajian Pustaka, Kerangka Pemikiran dan Hipotesi s 2.1 Kajian Pustaka

2.1.1 Dana Pihak Ketiga

Pengertian Dana Pihak Ketiga menurut Kasmir (2012:70) yaitu Dana pihak ketiga yaitu dana yang dipercayakan oleh masyarakat kepada bank berbentuk giro, deposito berjangka, sertifikat deposito, tabungan atau yang dapat dipersamakan dengan itu. Menurut Veithzal Rivai dan Arviyan Arifin (2010: 579) DPK adalah dana simpanan masyarakat atau dana pihak ketiga merupakan jumlah dana terbesar yang paling diandalkan oleh bank. Simpanan ini terdiri dari berbagai bentuk giro,tabungan dan deposito berjangka.

2.1.2 Capital Adequacy Ratio (CAR)

Pengertian Capital Adequacy Ratio (CAR) menurut Malayu Hasibuan (2011:58) merupakan rasio k ecukupan modal minimum yang dimiliki oleh bank dihitung dari aktiva tertimbang menurut resiko. Menurut Wangsawidjaja (2012:116) Capital Adequacy Ratio (CA R) didefinisikan modal berbanding aktiva yang mengandung resiko atau rasio kecukupan modal minimum dengan memperhitungkan risiko pas ar.

2.1.3 Return On A sset (ROA)

yang diberikan. Meningkatny a kapasitas k redit menyebabkan perolehan pendapat an meningkat sehingga laba yang diperoleh bank juga meningkat . dana pihak ketiga berpengaruh positif terhadap profitabilitas (Helmia Mabchut Nahdi,2013)

2.2.2 Pengaruh Capital Adequacy Ratio (CAR) terhadap Return On A sset (ROA)

Jika nilai CAR tinggi (sesuai dengan ketentuan Bank Indonesia sebesar 8%) berarti bahwa bank tersebut mampu membiayai operasional bank, dan keadaan yang mengunt ungk an tersebut dapat memberikan kontribusi yang cukup besar bagi profitabilitas bank (ROA) yang bersangkutan. CA R berpengaruh positif terhadap profitabilitas (Made Ria Anggreni dan I Made Sadha Suardhika,2014).

2.3 Hipotesi s

Berdasarkan uraian kerangka pemikiran di atas, maka penulis merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

H1 : Dana Pihak Ketiga (DPK ) berpengaruh terhadap Profit abilitas (ROA)

H2 : Capit al Adequac y Ratio (CA R) berpengaruh terhadap Profitabilitas (ROA )

III. Metode Penelitian 3.1 Metode Penelitian

Sumber data dalam penelitian ini yaitu sumber data sekunder. Menurut Sugiyono (2013:137) sumber data sekunder merupakan sumber yang tidak langsung memberik an data kepada pengumpul data. Data-data yang digunakan dalam penelitian ini, diperoleh dari laporan keuangan Bank Umum Syariah yang terdaftar di Otoritas Jas a Keuangan dalam periode 2011-2015 yang telah diaudit.

3.3.2 Pengumpulan Data

1. Studi Kepustakaan (Library Research)

Penelitian ini dilakukan untuk menghimpun teori -teori dan pendapat yang dikemukak an oleh para ahli yang diperoleh dari buku -buk u kepustakaan serta literatur lainnya yang dijadikan sebagai landasan teoritis dalam rangka melakukan pembahasan. Landas an teori ini dijadikan sebagai pembanding dengan kenyat aan di terjadi perusahaan. 2. Riset Internet (Online Research)

Pengumpulan data beras al dari situs-situs terkait untuk memperoleh tambahan literatur, jurnal dan data lainnya yang berkaitan dengan penelitian ini.

3.4 Populasi, Sampel Dan Tempat Serta Waktu Penelitian 3.4.1 Populasi

Menurut Sugiyono (2013:80) populasi adalah wilayah generalisasi yang terjadi at as objek atau subjek yang mempunyai kualitas dan karakter t ertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan. P opulasi yang diambil oleh peneliti adalah 11 bank umum syariah yang Terdaftar di Otoritas Jasa Keuangan dengan laporan keuangan tahunan yang terdiri dari neraca dan laporan laba rugi selama 4 periode at au dari tahun 2011-2015.

3.4.2 Sampel

diperoleh penulis merupakan data kedua yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain, Maka met ode pengujian data yang digunakan dalam penelitian ini adalah pengujian asumsi klasik . Didalam penggunaan analisis linear berganda, diperluk an beberapa pengujian asumsi klasik. Beberapa asumsi klasik regresi yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda (Multiple Linear Regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti terdiri dari uji multikolinierit as, uji heteroskedastisitas, uji normalitas, dan uji autokolerasi.

3.6 Rancangan Analisi s dan Pengujian Hipotesi s 3.6.1 Rancangan Analisi s

Menurut Umi Narimawati (2010: 41) mendefinisikan rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain. Analisis yang digunakan terhadap data yang telah diuraikan dengan menggu nakan metode analisis deskriptif dan verifikatif. langkah-langkah analisis kuantitatif yang diuraikan diat as adalah A nalisis Regresi Linier Berganda (Multiple) , Analisis Koefisien Korelasi , Analisis Koefisien Det erminasi.

3.6.2 Pengujian Hipotesi s

Menurut Sugiy ono (2013:64) hipotesis merupakan jawaban sementara terhadap rumus an masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pert anyaan.Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel X terhadap variabel Y. Adapun langkah - langkah pengujiannya sebagai berikut :

(2) Hipotesis

H01 ; ρ= 0, DPK tidak ditentukan terhadap Profitabilitas (ROA). H11 ; ρ≠ 0, DPK ditentukan terhadap Profitabilit as (ROA ). H02 ; ρ= 0, CA R tidak ditentukan terhadap Profitabilitas (ROA). H12 ; ρ≠ 0, CAR ditentukan terhadap Profitabilitas (ROA ). (3) Menentukan tingkat signifikan.

Ditentukan dengan 5% dari derajat bebas (dk)=(n-k-1), untuk menent ukan ttabel sebagai bat as daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel-variabel yang diteliti dan merupakan tingkat signifikansi yang umum digunakan dalam suatu penelitian.

(4) Menentukan kesimpulan berdasarkan perbandingan thitung dengan ttabel H0 ditolak

apabila thitung< ttabel (α = 0,05).

Kriteria penarikan pengujian: Jika menggunakan tingkat kekeliruan (α = 0,01) untuk diuji dua pihak, maka criteria penerimaan atau penolakan hipot esis yaitu sebagai berikut :

a. Jika thitung≥ ttabel maka H0 ada didaerah penolakan, berarti Ha diterima artinya

antara variabel bebas dan variabel terikat ada hubungannya.

b. Jika thitung≤ ttabel maka H0 ada didaerah penerimaan, berarti Ha dit olak artinya

antara variabel bebas dan variabel terikat tidak ada hubungannya.

2. Penarikan Kesimpulan Hipotesi s

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya. Jika thitung

dan Fhitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak (diterima) dan Ha

Sesuai dengan rumusan masalah, tujuan penelitian, hipot esis dan jenis data yang dikumpulkan maka metode analisis yang digunakan dalam penelitian ini adalah analisis deskriptif dan analisis regresi berganda. Analisis deskriptif yang dilakukan dalam penelitian ini adalah rata-rata, maksimum dan minimum dengan tujuan mengetahui perkembangan masing-masing variabel pada bank umum syariah yang terdaftar di otoritas jasa keuangan pada periode tahun 2011-2015, sedangkan analisis regresi berganda digunakan untuk mengetahui besarnya hubungan dan pengaruh langsung dari faktor eksternal dan internal yang meliputi: dana pihak ketiga (DPK), dan capital adequacy ratio (CA R) dan terhadap return on asset (ROA).

4.1.1 Analisi s Deskriptif

Perolehan dari data kuantitatif akan dipaparkan sebagai variabel -variabel terkait dalam penelitian. Data kuantitatif diperoleh berdasarkan variabel dan skala pengukuran yang telah ditet apkan s ebelumnya. Data-dat a yang telah t ersedia akan disajikan dalam bentuk tabel deskriptif statistik agar mempermudahkan dalam menjelaskan hasil penelitian. Berikut disajikan dat a-data dari variabel dalam penelitian dengan pendekat an tabel deskriptif statistik dengan bantuan Soft ware SPSS v21.

4.1.1.1 Analisi s De skripti f Dana Pihak Ketiga

Dana Pihak Ketiga tertinggi pada Bank Umum Syariah periode 2011 – 2015 yang terdaftar di Otoritas Jasa Keuangan Indonesia sebesar 31.75 pada Bank Panin Syariah di tahun 2015 sebalikny a Dana Pihak Ketiga terendah selama periode 2011 – 2015 berada pada Bank Bukopin Syariah yaitu sebesar 12. 77 pada tahun 2011.

4.1.1.2 Analisi s De skripti f Capital Adequacy Ratio (CAR)

sebesar -16, 890%.

4.1.2 Analisi s Verifikatif 4.1.2.1 Uji Asum si Klasik

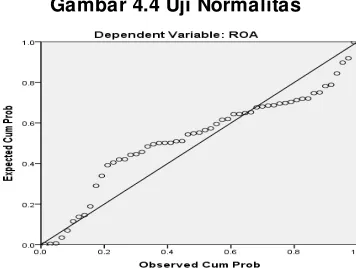

1. Uji Normalitas

Uji normalitas pada model regresi digunakan untuk menguji apak ah nilai residual yang dihasilkan dari regresi terdistribusi secara normal at au tidak. Berdasarkan grafik normalitas menggunak an normal p-plot di at as, diketahui bahwa titik-titik menyebar mengikuti garis diagonal yang menunjukan bahwa dat a sudah memenuhi asumsi normalitas. Selengk apnya grafik tersebut dapat dilihat pada gambar 4.4.

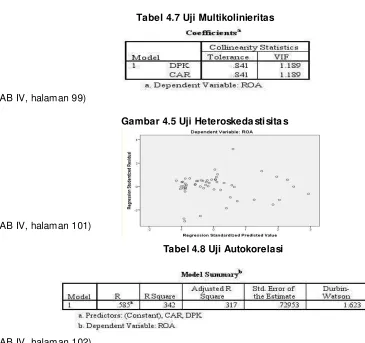

2. Uji Multikolinieritas

Untuk menguji apakah ada model regresi ditemukan adanya korelasi antar variabel bebas. Multik olinearitas dapat dilihat dari nilai tolerance dan Variance Inflation Factor (VIF) jika nilai tolerance lebih dari 10% atau kurang dari 10 maka dikatakan tidak multik olinearitas. Adapun ikhtisar uji multik olonieritas sebagaimana Output SPSS dapat dilihat pada tabel 4.7. Menggunakan besaran tolerance (a) dan variance inflation factor (VIF) jika menggunakan alpha/tolerance = 10% atau 0, 10 maka V IF = 10. Dari hasil output VIF hitung dari kedua variabel = 1.189< V IF = 10 dan s emua tolerance variabel bebas 0,841 = 84,1% diatas 10%, dapat disimpulkan bahwa antara variabel bebas tidak terjadi multik olinieritas.

3. Uji Heterokedasti si tas

nilai dw (1,623) < 3. Hal ini menunjukkan bahwa tidak terdapat autokorelasi baik autokorelasi positif maupun autokorelasi negatif dalam model, maka dapat disimpulkan bahwa dalam model regresi tersebut tidak terdapat autokorelasi.

4.1.2.2 Persamaan Regresi Linier Berganda

Berdasarkan hasil output SPSS terlihat nilai k oefesien regresi pada nilai Unstandardized

Coefficients “B”, sehingga diperoleh persamaan regresi linier berganda Ŷ = -0,714 + 0,039X1 + 2,456X2. Dari hasil persamaan regresi tersebut masing-masing variabel dapat

diinterpretasikan sebagai berikut :

a. Nilai konstanta sebesar -0,714, memiliki arti bahwa jika semua variabel bebas yakni Dana Pihak Ketiga (DPK) dan Capit al Adequac y Ratio (CAR) bernilai 0 (nol) dan tidak ada perubahan, maka profit abilitas (ROA) akan bernilai sebesar 0,714%.

b. Nilai Dana Pihak Ketiga sebesar 0,039, memiliki arti bahwa jika Dana Pihak Ketiga mengalami peningkatan sebesar rupiah sedangkan variabel bebas lainnya konstan, maka profitabilitas (ROA) akan meningkat sebesar 0,039%.

c. Nilai capital adequacy ratio sebesar 2, 456, memiliki arti bahwa jika capital adequac y ratio mengalami peningk atan sebesar 1% sedangkan variabel bebas lainnya konstan, maka profitabilitas (ROA) akan meningkat sebesar 2,456%.

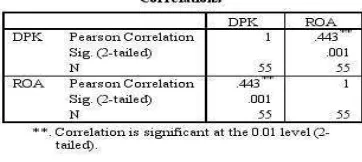

4.1.2.3 Analisi s Koefi sien Korelasi (R)

a. Pengaruh variabel DPK terhadap ROA = (0.443)2 x 100% = 19. 6%. Diketahui nilai koefisien determinasi DPK terhadap ROA sebesar 19,6%. Artinya variabel DPK secara parsial mempunyai pengaruh terhadap ROA sebesar 19, 6%.

b. Pengaruh variabel CAR terhadap ROA = (0.526)2 x 100% = 27.7%. Diketahui nilai koefisien det erminasi CA R terhadap ROA sebesar 27, 7%. Artinya variabel CA R secara parsial mempunyai pengaruh terhadap ROA sebesar 27, 7%.

Hasil perhitungan diatas menunjukkan bahwa CAR (X2) memberikan pengaruh paling

dominan terhadap ROA pada bank umum syariah yang t erdaft ar di Otoritas Jasa Keuangan sebesar 27,7% kemudian variabel DPK (X1) sebesar 19, 6%, sedangkan

sisanya sebesar 65,8% merupakan pengaruh dari variabel lain yang tidak ditelit i oleh penelitian ini.

4.1.2.5 Pengujian Hipotesi s (Uji t)

Untuk menguji pengaruh rasio kecukupan modal (CA R) terhadap tingkat pengembalian aset (ROA ) dilakukan pengujian statistik secara parsial, pada tabel 4. 15 terdapat output SPSS yang digunakan untuk uji hipotesis yaitu :

1) Pengujian Hipotesi s Dana Pihak Ketiga terhadap Profitabilitas (ROA)

Dari tabel out put SPSS diperoleh nilai thitung lebih besar dari nilai ttabel (2,266 > 2,007)

maka H0 dit olak dan H1 diterima, artinya Dana Pihak Ketiga berpengaruh signifikan

terhadap profitabilitas (ROA). Jika digambarkan, nilai thitung dan ttabel untuk pengujian

parsial X1.

2) Pengujian Hipotesi s Capi tal Adequacy Ratio terhadap Profitabilitas (ROA)

Dari tabel out put SPSS diperoleh nilai nilai thitung lebih besar dari nilai ttabel (3,388 >

2,007) maka H0 ditolak dan H1 diterima, artiny a capital adequacy ratio berpengaruh

signifikan terhadap profitabilitas (ROA ). Jika digambarkan, nilai thitung dan ttabel untuk

hasil dari analisis tingkat koefisien determinasi antara Dana Pihak Ketiga dengan Return On Asset adalah sebesar 19,6% yang pada B ank Umum Syariah Indonesia yang terdaftar di Otoritas Jasa Keuangan, sedangkan Sisanya sebesar 80,4% merupakan faktor lain yang tidak diteliti penulis, seperti Financing Deposit Ratio (FDR), Tingkat Risiko Pembiayaan dan lain-lain. Hal ini sesuai dengan fenomena yang t erjadi dilapangan ketika Dana Pihak Ketiga mengalami kenaikan atau tren ke arah positif akan tetapi tidak diikuti dengan kenaikan assetnya atau dapat dikatakan aset perbankan syariah menurun, hal di atas terjadi pada tahun 2015 dimana Dana Pihak K etiga B ank Umum Syariah di Indonesia mengalami peningkatan sementara di tahun yang sama ROA yang diperoleh justru semakin menurun ini diindikasikan bahwa modal yang diperoleh dari Dana Pihak Ketiga tidak digunakan secara efektif sehingga tidak menambah laba.

4.2.2 Pengaruh Capital Adequacy Ratio (CAR) terhadap Return On Asset (ROA)

profitabilit as bank syariah.

V. Kesimpulan dan Saran 5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan bab I sampai dengan bab IV mengenai pengaruh Dana Pihak Ketiga dan Capital Adequacy Ratio (CA R) terhadap P rofitabilitas (ROA ) pada B ank Umum Syariah di Indonesia periode tahun 2011 -2015, maka penulis menarik suatu kesimpulan sebagai berikut:

1) Dana Pihak Ketiga berpengaruh terhadap Profitabilitas (ROA) pada Bank Umum Syariah di Indonesia yang Terdaftar di Otoritas Jasa K euangan termas uk kategori sedang. Dimana semakin tinggi dana pihak ketiga maka ak an diikuti semakin tingginya profitabilit as (ROA). Besarnya pengaruh dana pihak ketiga masih belum optimal, hal ini dikarenakan modal yang diperoleh dari Dana Pihak Ketiga belum digunakan secara efektif untuk menambah laba.

2) Capit al Adequacy Ratio berpengaruh terhadap Profitabilitas (ROA ) pada Bank Umum Syariah di Indonesia yang terdftar di Otoritas Jasa Keuangan dimana semakin tinggi Capit al Adequacy Ratio akan diikuti semakin tinggi profitabilitas (ROA). Besarnya pengaruh Capital Adequacy Ratio masih belum optimal, hal ini dikarenakan terkikisnya modal bank akibat negative spread dan peningkatan asset yang tidak didukung dengan peningkatan modal, hal tersebut menunjukkan risiko yang dipikul bank semakin bertambah besar karena rendahnya modal sebagai penyangga risiko yang dapat melindungi nasabah. CA R yang rendah dapat menurunkan kepercayaan nasabah yang pada akhirnya dapat menurunkan profit abilitas bank syariah.

5.2 Saran

produk bagi produk lama, melalui capital adequacy ratio sebaiknya dilakukan dengan cara meningkatkan kinerja seperti pihak bank melakukan penambahan modal, baik modal sendiri maupun pinjaman lainnya.

2. Saran Akademis

1) Bagi Peneliti Berikutnya

Bagi peneliti selanjutnya, karena masih banyak faktor -faktor lain yang berpengaruh di luar model penelitian, diharapkan dapat meneliti dengan variabel-variabel lain di luar variabel ini serta menambahk an variabel independen lain yang dapat mempengaruhi profitabilit as yang dihasilkan oleh perbankan syariah agar memperoleh hasil yang lebih bervariatif dan dapat memperpanjang periode pengamatan untuk penelitian selanjutnya.

2) Bagi Pengembangan Ilmu

Friant o, Pandia. 2012. Manajemen Dana dan Kesehatan Bank. Jakarta: Rineka Cipta.

Husaini, Usman dan Setiady Akbar,2011. Metodologi Penelitian Sosial. Jakarta: P T Bumi Aksara Kasmir. 2012. Manajemen Perbank an. Edisi 1-5. Jakarta: P T Raja Grafindo Persada.

Lukman, Dendawijaya. 2009. Manajemen Perbank an. Edisi Kedua. Bogor: Ghalia Indonesia. Malayu, Hasibuan.2011. Dasar-Dasar Perbank an. Jakart a: PT Bumi Aksara

Rivai, Veithzal dan A rviyan Arifin. 2007. Islamic Bank ing. Jakarta: Bumi Aksara.

Riduwan.2012. Belajar Mudah Penelitian Untuk Guru, Karyawan, Peneliti Pemula. Bandung: Alfabeta.

Sarip Muslim. 2015. Ak untansi Keuangan Syariah Teori dan Prak tik. Bandung: Pustaka Setia. Sugiyono. 2013. Metodologi Penelitian Kuantitatif dan Kualitatif R&D. Bandung: Alfabet a. Umi, Narimawati.2010. Penulisan Karya Ilmiah. Cetakan Ketiga. Jakarta: Genesia. Uma, Sekaran.2003. Research Met hods for Business. Jakarta: Salemba Empat.

Helmisa Mabchut Nahdi.2013. Pengaruh Current Ratio, Debt to Asset Ratio, Total Asset Turn Over, Beban Operasional Pendapatan Operasional, dan Dana Pihak k etiga Terhadap Profitabilitas Bank Umum Syariah. Jurnal Ilmu Manajemen. ISSN : 1693-7635

Made Ria Anggraeni dan Made Sadha Suardhika. 2014. Pengaruh Dana Pihak , Kecuk upan Modal, Risik o Kredit Dan Suk u Bunga Kredit Pada Profitabilitas. Universitas Udayana. ISSN: 2302-8556.

(BAB III, halaman 46)

Gambar 4.4 Uji Normalitas

(BAB IV, halaman 98)

3 PT Bank BNI Syariah 4 PT Bank BRI Syariah 5 PT Bank Mega Syariah

6 PT Maybank Syariah Indonesia 7 PT Bank Victoria Syariah 8 PT BCA Syariah

9 PT Bank Jabar Banten Syariah 10 PT Bank Panin Syariah 11 PT Bank Syariah Bukopin

(BAB IV, halaman 99)

Gambar 4.5 Uji Heteroskeda sti sita s

(BAB IV, halaman 101)

Tabel 4.8 Uji Autokorelasi

(BAB IV, halaman 105)

Tabel 4.12 Koefisien Korelasi Capital Adequacy Ratio (CAR) dengan Profitabilitas (ROA)

(BAB IV, halaman 106)

Tabel 4.15 Uji Hipotesi s Parsial (Uji t)