PENGARUH KOMITMEN PROFESIONAL AUDITOR TERHADAP INTENSI MELAKUKAN WHISTLEBLOWING DENGAN RETALIASI

SEBAGAI VARIABEL MODERATING

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Rizqi Awaliya Nikmah NIM: 1110082000123

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

PENGARUH KOMITMEN PROFESIONAL AUDITOR TERHADAP INTENSI MELAKUKAN WHISTLEBLOWING DENGAN RETALIASI

SEBAGAI VARIABEL MODERATING

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Rizqi Awaliya Nikmah NIM: 1110082000123

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Rizqi Awaliya Nikmah

2. Tempat, Tanggal Lahir : Kendal, 1 Februari 1992

3. Alamat : Ds. Kalirejo Rt 03 Rw 03 Kec.

Kangkung, Kab. Kendal, Semarang-Jateng 51353

4. Telepon : 087871195980

5. Email : [email protected]

II. PENDIDIKAN

1. SDN 02 Kalirejo Tahun 1997-2003

2. SMP N 1 Cepiring Tahun 2003-2006

3. SMA N 1 Kendal Tahun 2006-2009

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2010-2014

III. LATAR BELAKANG KELUARGA

1. Ayah : Masduki

2. Tempat, Tanggal Lahir : Kendal, 25 Mei 1959

3. Ibu : Ninik Karyati

4. Tempat, Tanggal Lahir : Kendal, 28 Maret 1968

5. Alamat : Ds. Kalirejo Rt 03 Rw 03 Kec.

vii

IV. SEMINAR DAN WORKSHOP

1. Seminar “Anti-Corruption Training Road to Campus” oleh KPK, Jakarta 21

Oktober 2010.

2. Seminar Nasional “Menatap Masa Depan Demokrasi Indonesia” oleh BEM FEB, Jakarta 28 Februari 2011.

3. Stadium General IESP oleh Fakulta Ekonomi dan Bisnis UIN Jakarta, Jakarta 28 Maret 2012.

4. Seminar di Badan Kebijakan Fiskal, Kementerian Keuangan RI, Jakarta 4 Mei 2012.

5. Dialog Jurusan dan Seminar Konsentrasi oleh HMJ Akuntansi, Jakarta 3 Oktober 2012.

6. Workshop “Hidup Positif Bermakna untuk Sesama Tanpa Narkoba” oleh

Gerakan Nurani Nusantara, Jakarta 15 Desember 2012.

7. Diskusi Interaktif “APEC di Mata Anak Muda” oleh Kompas, Jakarta 2

viii

ABSTRACT

The Effect of Auditors Professional Commitment on Whistleblowing Intention with Retaliation as Moderate Variable

The purpose this study to examine the effect of auditor’s professional

commitment on whistleblowing intention with retaliation as moderate variable. Based on purposive sampling method, this study used a sample of 70 respondents who work as internal auditors in General Inspectorate in some ministries in Indonesia. This study used primary data with questionary. Data were analyzed using simple regression analysis and Moderated Regression Analysis (MRA) with SPSS 21 processing.

The result indicates that auditors professional commitment effect on whistleblowing intention. While the effect auditors professional commitment on whistleblowing intention can not be a moderated variable by retaliation.

ix ABSTRAK

Pengaruh Komitmen Profesional Auditor terhadap Intensi Melakukan Whistleblowing dengan Retaliasi Sebagai Variabel Moderating

Tujuan penelitian ini adalah untuk menguji pengaruh komitmen profesional auditor terhadap intensi melakukan whistleblowing dengan retaliasi sebagai variabel moderating. berdasarkan metode purposive sampling, penelitian ini menggunakan sampel sebanyak 70 responden yang berprofesi sebagai auditor internal yang bekerja di Inspektorat Jenderal pada beberapa kementerian di Indonesia. Penelitian ini menggunakan data primer dengan kuesioner. Data dianalisis dengan menggunakan analisis regresi sederhana dan Moderate

Regression Analysis (MRA) yang pengolahannya melalui SPSS 21.

Hasil penelitian menunjukkan bahwa komitmen profesional auditor berpengaruh terhadap intensi melakukan whistleblowing. Sedangkan retaliasi tidak memoderasi pengaruh komitmen profesional auditor terhadap intensi melakukan whistleblowing.

Kata kunci: komitmen profesional auditor, retaliasi, intensi melakukan

x

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Segala puji bagi Allah SWT, Yang Maha Pengasih dan Maha Penyayang, yang telah memberikan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam tercurahkan kepada Nabi Muhammad SAW, nabi akhir zaman , yang telah membimbing umatnya menuju jalan kebenaran. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis menyampaikan terima kasih atas bantuan, bimbingan, dukungan, semangat dan doa, baik langsung maupun tidak langsung dalam penyelesaian skripsi ini, kepada:

1. Bapak Masduki dan Ibu Ninik Karyati tercinta, terima kasih atas segala dukungan, perhatian, doa, serta bantuan moril dan materiil. Tiada kata yang mampu melukiskan rasa terima kasihku kepada kalian.

2. Adikku M. Wahyu Adi Nugroho yang menjadi penyemangatku.

3. Lutfil Khakim, Dini Indri Hapsari, keponakan-keponakan, dan seluruh keluarga di Depok, terima kasih atas semua yang diberikan selama ini, semangat, perhatian, kasih sayang.

4. Bapak Prof. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah.

5. Ibu Dr. Rini selaku Ketua Jurusan Akuntasi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Hepi Prayudiawan SE., MM., Ak.,CA selaku Sekertaris Jurusan Akuntasi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 7. Bapak Dr. Amilin, SE., Ak., M.Si selaku Dosen Pembimbing Skripsi I yang

xi

dan bimbingan dalam penulisan skripsi ini. Terima kasih atas ilmu yang telah Bapak berikan selama ini

8. Bapak Abdul Hamid Cebba, MBA., CPA selaku dosen pembimbing II yang telah bersedia meluangkan waktunya untuk berdiskusi, memberi nasihat, memberikan semangat dan bimbingan dalam proses penulisan skripsi ini. Terima kasih atas ilmu yang sudah Bapak berikan selama ini.

9. Seluruh dosen dan karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis selama menempuh masa studi.

10. Bapak/Ibu sekertaris, kepala bagian kepegawaian, kasubag kepegawaian, staff, dan auditor dari Inspektorat Jenderal Kementerian Keuangan RI, Kementerian Komunikasi dan Informatika RI, Kementerian Agama RI, yang telah mengizinkan peneliti untuk menyebar kuesioner di sana.

11. Sahabat-sahabatku tersayang yang tergabung dalam Cossin Generation:

Lenny Anggraeni, Ririn Annisa Priliani, Rizqi Awaliya Nikmah, Diah Anugraheni, dan Heva Nur Adri. Terima kasih atas segala bantuan, support,

doa dan keceriaan yang telah kalian berkan. Terima kasih sudah mau menjadi sahabatku, yang mau menerima aku dengan segala kekuranganku. Semoga persahabatan ini akan tetap terjaga.

12. Sahabat-sahabatku tersayang yang tergabung dalam My Limun. Yang terdiri dari, Najibatul Labibah, Tika Zahara, Eka Novi Astria Beti, Rizka Dhiani, Husnul Khotimah. Terima kasih banyak sudah mau berbagi tempat tinggal denganku walaupun sempit-sempitan, berbagi kesedihan dan keceriaan. Pasti aku bakal merindukan saat-saat dimana kita tidur bareng, makan bareng, nonton tv bareng, becanda bareng. Semoga kebersamaan kita akan tetap ada walaupun nanti kita akan berpisah.

xii

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna, dikarenakan keterbatasan pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr. Wb.

Jakarta, 30 Juni 2014

xiii DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

Abastract ... viii

Abstrak ... ix

Kata Pengantar ... x

Daftar Isi ... xiii

Daftar Tabel ... xvii

Daftar Gambar ... xix

Daftar Lampiran ... xx

BAB I PENDAHULUAN ... 1

xiv

B. Perumusan Masalah ... 12

C. Tujuan Penelitian ... 12

D. Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA ... 15

A. Tinjauan Literatur ... 15

1. Internal Audit... 15

2. Aparat Pengawas Internal Pemerintah ... 18

3. Teori Perilaku Terencana ... 19

4. Komitmen Profesional Auditor ... 22

5. Retaliasi ... 25

6. Whistleblowing ... 27

B. Hasil-hasil Penelitian Terdahulu ... 30

C. Kerangka Pemikiran ... 39

D. Dasar Perumusan Hipotesis ... 41

1. Komitmen Profesional Auditor dengan Intensi Melakukan Whistleblowing ... 41

2. Retaliasi Memoderasi Komitmen Profesional Auditor terhadap Intensi Melakukan Whistleblowing ... 43

BAB III METODOLOGI PENELITIAN ... 46

A. Ruang Lingkup Penelitian... 46

B. Metode Penentuan Sampel... 46

xv

1. Penelitian Pustaka (Library Research) ... 47

2. Penelitian Lapangan (Field Research) ... 47

D. Metode Analisis Data ... 48

1. Analisis Deskriptif ... 48

2. Uji Kualitas Data ... 48

3. Uji Asumsi Klasik ... 49

4. Uji Hipotesis ... 52

E. Operasionalisasi Variabel Penelitian ... 56

1. Komitmen Profesional Auditor ... 56

2. Retaliasi ... 56

3. Intensi Melakukan Whistleblowing ... 57

BAB IV PENEMUAN DAN PEMBAHASAN ... 60

A. Sekilas Gambaran Umum Objek Penelitian ... 60

1. Tempat dan Waktu Penelitian ... 60

2. Karakteristik Profil Responden ... 61

B. Hasil Uji Instrumen Penelitian ... 65

1. Hasil Uji Statistik Deskriptif ... 65

2. Hasil Uji Kualitas Data ... 66

3. Hasil Uji Asumsi Klasik ... 69

4. Hasil Uji Hipotesis ... 74

C. Pembahasan ... 78

xvi

A. Kesimpulan ... 83

B. Saran ... 84

Daftar Pustaka ... 85

xvii Daftar Tabel

No. Keterangan Halaman

2.1 Hasil-hasil Penelitian Terdahulu ... 31

3.1 Operasionalisasi Variabel Penelitian ... 58

4.1 Data Sampel Penelitian ... 61

4.2 Data Distribusi Sampel Penelitian ... 61

4.3 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin ... 62

4.4 Hasil Uji Deskripsi Responden Berdasarkan Usia ... 63

4.5 Hasil Uji Deskripsi Responden Berdasarkan Posisi Terakhir ... 64

4.6 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Terakhir ... 64

4.7 Hasil Uji Deskripsi Responden Berdasarkan Pengalaman Kerja ... 65

4.8 Hasil Uji Statistik Deskriptif ... 66

4.9 Hasil Uji Validitas Komitmen Profesional ... 67

xviii

No Keterangan Halaman

4.11 Hasil Uji Validitas Intensi Melakukan Whistleblowing ... 68

4.12 Hasil Uji Reliabilitas ... 69

4.13 Hasil Uji Multikolonieritas ... 70

4.14 Hasil Uji Kolmogorov-Smirnov (K-S) ... 71

4.15 Hasil Uji Koefisien Determinasi (R2) Variabel Y dan X1 ... 74

4.16 Hasil Uji Statistik t Variabel Y dan X1 ... 75

4.17 Hasil Uji Koefisien Determinasi (R2) Variabel Y, X1, dan X2 ... 76

xix

Daftar Gambar

No. Keterangan Halaman

2.1 Skema Kerangka Pemikiran ... 39

4.1 Hasil Uji Normalitas Menggunakan Grafik P-Plot ... 72

4.2 Hasil Uji Normalitas Menggunakan Grafik Histogram ... 72

xx

Daftar Lampiran

No Keterangan Halaman

1. Surat Penelitian Skripsi... 90

2. Surat Keterangan dari Kementerian... 93

3. Kuesioner Penelitian ... 97

4. Jawaban Responden ... 108

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan profesi internal auditing dalam era globalisasi saat ini sangat pesat, bahkan internal auditor telah diakui keberadaannya sebagai bagian dari organisasi perusahaan (corporate governance) yang dapat membantu manajemen dalam meningkatkan kinerja pemerintah maupun perusahaan, terutama dalam aspek pengendalian. Dengan adanya hal tersebut, diharapkan supaya auditor dapat meningkatkan sistem pengendalian intern karena sistem pengendalian intern ini merupakan prasyarat bagi penyelenggaraan pemerintah dan pengelolaan keuangan negara yang baik.

2 sebagai salah satu pengendali intern dalam penyelenggaraan pemerintahan dan pengelolaan laporan keuangan negara harus mengeluarkan pendapat atau opini pada laporan keuangan yang akan diterbitkan.

Auditor internal pemerintah tergabung dalam APIP. Menurut Peraturan Presiden Nomor 54 Tahun 2010 Pasal 1 ayat 11 menerangkan bahwa Aparat Pengawas Intern Pemerintah atau pengawas intern pada institusi lain yang selanjutnya disebut APIP adalah aparat yang melakukan pengawasan melalui audit, review, evaluasi, pemantauan dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan fungsi organisasi. Tugas, fungsi, dan kewenangan APIP dapat dilihat di pasal-pasal lain dalam Perpres 54/2010, diantaranya yaitu Pasal 17, 32, 81, 99, dan 177. Kalau melihat pasal-pasal tersebut, maka dapat disimpulkan bahwa APIP sama dengan inspektorat di instansi pemerintah (Inspektorat Jenderal, Inspektorat, Inspektorat Kabupaten, Inspektorat Provinsi) dengan jabatan fungsional auditor sebagai SDM-nya.

Akhir-akhir ini kasus whistleblowing banyak diperbincangkan.

Whistleblowing dianggap sebagai sistem yang mempunyai manfaat

3 Di Amerika Serikat kasus whistleblowing yang paling terkenal adalah kasus pengungkapan kecurangan yang dilakukan oleh Jeffrey Wigand. Wigand merupakan direksi di bagian Riset dan Pengembangan (1988-1993) perusahaan rokok Brown and Williamson Tobacoo Corporation. Dia memberikan laporan mengungkap kesaksian adanya praktik manipulasi kadar rokok nikotin rokok di perusahaan tempatnya bekerja.

Tidak dapat dipungkiri, keberadaan whistleblower sangat membantu dalam pengungkapan kecurangan/fraud. Apalagi, telah diketahui banyak kalangan, bahwasannya praktik kecurangan/fraud telah marak terjadi. Dalam buku Memahami Whistleblower, dikatakan bahwa

whistleblower biasanya ditujukan kepada seseorang yang pertama kali

mengungkapkan atau melaporkan suatu tindak pidana atau tindakan yang dianggap ilegal di tempatnya bekerja atau orang lain berada, kepada otoritas internal organisasi atau kepada publik, seperti media massa atau lembaga pemantau publik. Seorang whistleblower biasanya merupakan orang dalam, yaitu orang yang mengungkap dugaan pelanggaran dan kejahatan yang terjadi di tempatnya bekerja atau ia berada. Karena skandal kejahatan selalu terorganisir, maka seorang whistleblower kadang merupakan bagian dari pelaku kejahatan atau kelompok mafia itu sendiri. Dia terlibat dalam skandal lalu mengungkapkan kejahatan yang terjadi.

4 Sistem pelaporan internal umumnya dilakukan melalui saluran-saluran komunikasi yang sudah baku dalam perusahaan. Sistem pelaporan internal

whistleblower perlu ditegaskan kepada seluruh karyawan. Dengan

demikian, karyawan dapat mengetahui otoritas yang dapat menerima laporan. Melalui sistem pelaporan internal, para karyawan dapat melaporkan adanya dugaan tindakan kecurangan kepada atasannya langsung. Perusahaan di Indonesia yang sudah menerapkan sistem pelaporan internal adalah Pertamina, United Tractors, Sinar Mas, dan beberapa perusahaan lainnya. Sedangkan sistem pelaporan eksternal, memerlukan lembaga di luar perusahaan yang memiliki wewenang dalam menerima pelaporan kecurangan. Di Indonesia, lembaga di luar perusahaan yang menangani laporan kecurangan belum berkembang. Berbeda dengan luar negeri. Di Luar negeri, misalnya di Australia sudah ada lembaga yang menangani laporan kecurangan yang dilakukan

whistleblower dari sektor swata. Misalnya, Mission Australia. Lembaga ini

memiliki komitmen tinggi terhadap perilaku yang mengedepankan standar legal, beretika, dan bermoral pada perusahaan. Di Amerika Serikat (AS), perusahaan-perusahaan swasta, khususnya perusahaan yang sudah go

public, diwajibkan membuat sistem pelaporan yang memungkinkan

seorang whistleblower melaporkan suatu pelanggaran. Kewajiban itu diatur dalam Sarbanes-Oxley Act yang disahkan tahun 2002.

5 penyimpangan keuangan di perusahaan-perusahaan terbuka, termasuk penyimpangan laporan keuangan yang dibuat oleh kantor akuntan publik.

Walaupun di Indonesia sudah terdapat Lembaga Perlindungan Saksi dan Korban (LPSK) yang mempunyai tugas memberikan perlindungan bagi saksi dan korban, namun lingkup LPSK belum menjangkau whistleblower. UU No 13 Tahun 2006 tentang Perlindungan Saksi dan Korban tidak mencantumkan bahwa pelapor atau whistleblower

adalah pihak yang diberikan perlindungan. Oleh sebab itu, banyak kasus buram yang menimpa whistleblower. Seperti kasus Endin Wahyudin, pelapor kasus penyuapan tiga hakim agung, dipenjarakan karena dianggap mencemarkan nama baik. Khairiansyah Salman, mantan auditor Badan Pemeriksa Keuangan (BPK), yang melaporkan kasus korupsi di Komisi Pemilihan Umum (KPU), dijadikan tersangka dengan tuduhan korupsi atas Dana Abadi Umat Rp 10 juta. Dan lebih ironis lagi nasib Vincentius Amin Sutanto, yaitu pelapor dugaan mega skandal pajak Asian Agri Group milik taipan Sukanto Tanoto senilai Rp 1,3 triliun ini justru dijerat dengan dakwaan pencucian uang. Ia divonis 11 tahun penjara dan tidak ada pengurangan keringanan hukuman seperti yang dijanjikan dalam Undang-Undang (Widayati, 2012).

Munculnya kasus-kasus kecurangan keuangan harus diatasi secara cepat supaya tidak semakin membudidaya di Indonesia. Whistleblowing

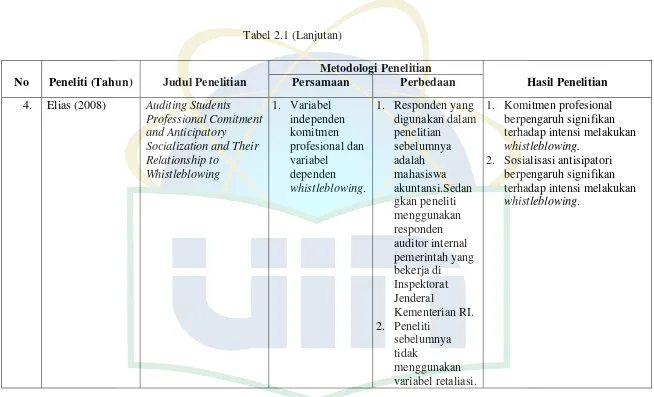

6 dari suatu organisasi (sekarang atau terdahulu) mengenai praktek ilegal, imoral, dan haram yang dilakukan oleh orang atau organisasi yang mungkin dapat mengakibatkan suatu tindakan (Elias, 2008). Atau suatu tindakan yang melaporkan adanya tindakan kecurangan atau perilaku tidak etis di dalam organisasi kepada pihak internal organisasi atau kepada pihak eksternal organisasi, yaitu media massa. Disini, profesi akuntansi yang memiliki peran yang penting dalam kasus kecurangan, seharusnya menjadi orang pertama yang dapat mendukung whistleblowing.

Karir merupakan hal besar dalam kehidupan seseorang dan komitmen profesional memiliki implikasi yang penting terhadap hal tersebut. Selain memiliki implikasi bagi individu, komitmen profesi berimplikasi pula bagi organisasi (Mardikawati, 2012). Komitmen profesional dikaitkan dengan meningkatnya kinerja, turunnya niat untuk pindah kerja, serta kepuasan kerja yang lebih besar (Meixner dan Bline, 1989 dikutip oleh Elias, 2008). Whistleblowing sering dikaitkan dengan komitmen profesional. Menurut James (1995) dalam Jalil (2013),

Whistleblowing merupakan usaha yang dilakukan seorang pekerja atau

mantan pekerja suatu organisasi untuk mengungkap sesuatu yang dia yakini merupakan kesalahan yang terjadi dalam organisasinya.

Whistleblowing adalah fenomena yang komplek. Sebagai karyawan akan

7 Tidak semua karyawan atau pekerja yang mengetahui tindakan kecurangan akan melaporkan tindak kecurangan tersebut kepada pimpinan perusahaan atau publik. Whistleblower harus mempunyai motivasi pilihan etis yang kuat untuk berani mengungkapkan skandal kejahatan terhadap pimpinan perusahaan atau publik. Dengan berani mengungkapkan kebenaran dan kesalahan, diharapkan pelanggaran atau kejahatan dapat terungkap. Penekanan pada aspek moralitas itu sangat penting pada saat nilai-nilai yang dapat menjadi acuan hidup bersama menjadi kendur. Penekanan pada aspek moralitas itu sangat penting karena moralitas adalah sebuah aspek dari kehidupan sosial, dan hanya dengan demikian moralitas dapat digerakkan dan dihubungkan dengan praktik-praktik sosial yang ada.

Selain itu, yang ditekankan dari seorang whistleblower dalam muatan informasi yang sangat penting bagi kehidupan publik, misalnya dalam skala yang besar tentu dapat menggoyahkan kondisi sebuah perusahaan, bahkan perekonomian sebuah negara. Penyalahgunaan keuangan akan membuat investor tidak mempercayai kinerja perusahaan, dan pada akhirnya mereka tidak akan mau menanamkan investasi pada perusahaan tersebut. Efek yang ditimbulkan dari adanya skandal keuangan akan panjang. Mulai dari keluarnya para investor, bangkrutnya perusahaan dan pemutusan hubungan kerja bagi karyawan atau pemecatan. Sehingga

whistleblower memegang posisi yang penting guna menjaga kesehatan

8 Seorang auditor harus memiliki etika dan moral dalam melaksanakan pekerjaannya. Sehingga apabila dia dihadapkan pada pilihan yang sulit, dia mampu memberikan keputusan yang tepat, yang sesuai dengan kode etik profesi akuntan. Taylor dan Curtis (2010) dalam Jalil (2013) mengatakan bahwa komitmen profesional merupakan salah satu faktor penentu dalam keputusan seseorang untuk melaporkan perilaku tidak etis yang mereka temukan. Auditor yang profesional diharapkan memiliki komitmen profesional yang tinggi sehingga lebih mengutamakan profesionalisme dan etika profesi yang mereka miliki.

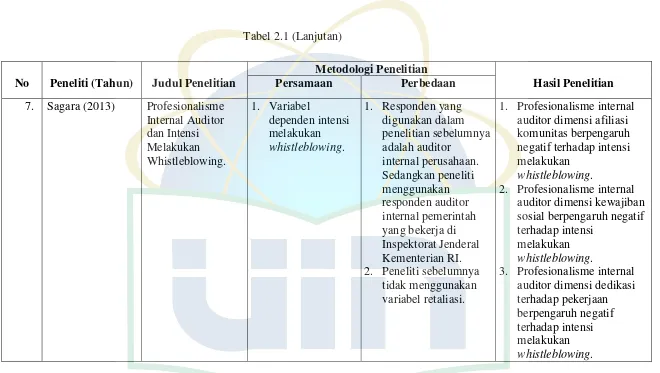

9 Penelitian mengenai komitmen profesional, pernah dilakukan oleh beberapa peneliti. Sagara (2013) meneliti mengenai profesionalisme internal auditor terhadap intensi melakukan whistleblowing. Sagara (2013) menilai profesionalisme dengan menggunakan konsep dari Kalbers dan Forgathy (1995). Menurut mereka, terdapat empat dimensi untuk menilai profesionalisme, yaitu (1) afiliasi dengan komunitas; (2) tuntutan untuk mandiri; (3) keyakinan terhadap peraturan sendiri atau profesi; dan (4) kepentingan sosial. Dari hasil penelitian, hanya profesionalisme auditor internal dimensi tuntutan untuk mandiri yang berpengaruh positif terhadap intensi melakukan whistleblowing.

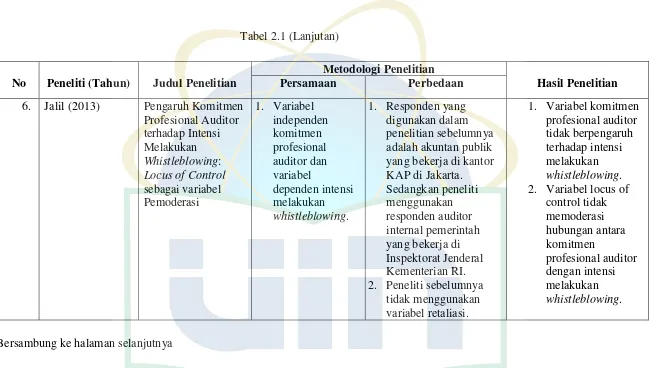

Jalil (2013) juga melakukan penelitian mengenai pengaruh komitmen profesionalisme auditor terhadap intensi melakukan

whistleblowing dengan locus of control sebagai variabel moderating. Hasil

dari penelitian tersebut menyatakan bahwa komitmen profesional tidak berpengaruh terhadap intensi melakukan whistleblowing. Hasil tersebut bertentangan dengan penelitian yang dilakukan oleh Gani (2010). Dalam penelitian yang dilakukan Gani (2010) berhasil membuktikan bahwa komitmen profesional mahasiswa akuntansi (PPA dan Non-PPA) berpengaruh positif terhadap persepsi mereka akan pentingnya

whistleblowing dan intensi melakukan whistleblowing.

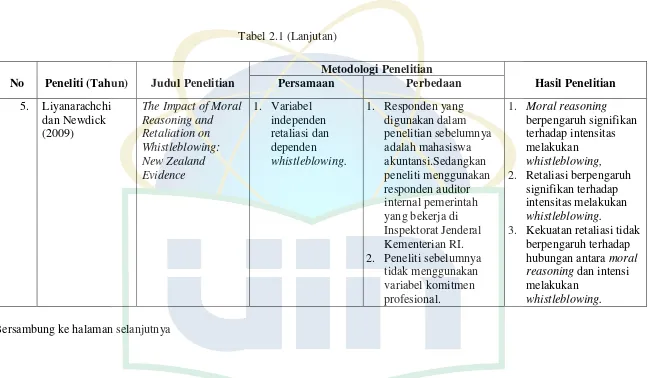

10 dan adanya retaliasi dalam whistleblowing. Mereka meneliti mengenai dampak moral reasoning dan retaliasi mahasiswa akuntansi tingkat akhir terhadap whistleblowing. Penelitian tersebut dilakukan di Selandia Baru. Liyanarachchi dan Newdick (2009) membagi moral reasoning menjadi dua tingkatan yaitu rendah dan tinggi. Sedangkan retaliasi dibagi juga menjadi dua tingkatan, yaitu kuat (penalti) dan lemah (afiliasi). Penelitian berhasil membuktikan bahwa dua tingkatan moral reasoning (rendah dan tinggi) dan retaliasi (kuat dan lemah) berpengaruh positif terhadap intensi melakukan whistleblowing. Jadi, pada saat individu berada dalam tingkatan moral reasoning yang tinggi lebih cenderung melakukan

whistleblowing daripada individu dalam tingkatan moral reasoning yang

rendah. Individu yang menghadapi retaliasi yang lemah akan lebih cenderung melakukan whistleblowing daripada individu yang mengalami retaliasi yang tinggi. Sedangkan kekuatan retaliasi tidak signifikan mempengaruhi hubungan antara penalaran moral dan kecenderungan individu untuk melakukan whistleblowing.

11 mengungkapkan kecurangan yang mereka temukan, walaupun mereka berpotensi mendapatkan retaliasi. Retaliasi dapat berupa pengucilan, pemberian tugas kerja yang berlebihan, mutasi kerja, dan bahkan yang lebih parah yaitu pemecatan kerja. Dengan adanya retaliasi tersebut, profesionalisme auditor diuji.

Berdasarkan uraian diatas, maka peneliti termotivasi untuk melakukan penelitian ini karena pertama, seorang akuntan profesional diharapkan memiliki komitmen profesional yang tinggi dimana mereka lebih mengutamakan profesionalisme terhadap pekerjaannya. Seorang internal auditor yang memiliki komitmen profesional yang tinggi cenderung akan melakukan tindakan whistleblowing. Tetapi, apabila auditor internal dihadapkan dengan retaliasi, akankah mereka tetap untuk melakukan tindakan whistleblowing tersebut. Sehingga, diharapkan penelitian ini dapat memberikan informasi mengenai interaksi antara retaliasi dengan komitmen profesional terhadap intensi melakukan

whistleblowing. Kedua, karena dalam penelitian sebelumnya variabel

locus of control (Jalil, 2013) tidak memoderasi hubungan antara komitmen

profesional auditor dengan intensi melakukan whistleblowing. Dan Jalil (2013) menyarankan untuk meneliti mengenai retaliasi. Ternyata, penelitian mengenai retaliasi terhadap intensi melakukan whistleblowing

12 akuntansi. Dan dalam penelitian ini, peneliti mencoba mengambil responden auditor internal pemerintah yang bekerja di Inspektorat Jenderal Kementerian RI.

Berdasarkan hal tersebut, peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Komitmen Profesional Auditor terhadap Intensi Melakukan Whistleblowing dengan Retaliasi Sebagai

Variabel Moderating”.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, masalah yang selanjutnya akan diteliti adalah:

1. Apakah komitmen profesional auditor berpengaruh terhadap intensitas

untuk melakukan whistleblowing?

2. Apakah retaliasi dapat memoderasi hubungan antara komitmen

profesional auditor terhadap intensi melakukan whistleblowing?

C. Tujuan Penelitian

Sehubungan dengan latar belakang dan perumusan masalah penelitian diatas, penelitian ini bertujuan untuk menemukan bukti empiris atau hal-hal sebagai berikut:

13 2. Menguji pengaruh retaliasi yang memoderasi pengaruh komitmen

profesional auditor terhadap intensi melakukan whistleblowing.

D. Manfaat Penelitian

Berdasarkan tujuan penelitian di atas, maka penelitian ini diharapkan dapat berguna bagi:

a. Kontribusi Praktis

1) Auditor Internal Pemerintah, sebagai tinjauan yang diharapkan dapat dijadikan informasi untuk meningkatkan komitmen profesional sebagai auditor supaya berani untuk melakukan

whistleblowing. Dan dapat mengambil sikap bila terjadi tindakan

pembalasan, baik itu dari atasan, rekan kerja, maupun klien.

2) Masyarakat, sebagai sarana informasi tentang intensi melakukan

whistleblowing dan aspek keperilakuan yang dimiliki auditor

dengan memberikan bukti yang empiris mengenai pengaruh interaksi antara retaliasi dengan komitmen profesional auditor terhadap intensi melakukan whistleblowing inspektorat jenderal beberapa kementerian di Indonesia.

b. Kontribusi Teoritis

14 2) Peneliti berikutnya, sebagai bahan referensi bagi pihak-pihak yang

akan melaksanakan penelitian lebih lanjut mengenai topik ini. 3) Penulis, sebagai sarana untuk memperluas wawasan serta

15 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur 1. Internal Audit

a. Pengertian Internal Audit

Sukrisno Agoes (2012:2004) mendefinisikan internal audit sebagai berikut:

“Internal audit (pemeriksaan intern) adalah pemeriksaan yang dilakukan oleh bagian internal perusahaan, terhadap laporan keuangan dan catatan akuntansi perusahaan maupun ketaatan terhadap kebijakan manajemen puncak yang telah ditentukan dan ketaatan terhadap peraturan pemerintah dan ketentuan-ketentuan dari ikatan profesi yang berlaku.”

American Accounting Association (Sawyer, 2005:8)

mendefinisikan audit internal sebagai:

“proses sistematis untuk secara objektif memperoleh dan mengevaluasi asersi mengenai tindakan dan kejadian-kejadian ekonomis untuk meyakinkan derajat kesesuaian antara asersi ini dengan kriteria yang ditetapkan dan mengkomunikasikannya ke pengguna yang berkepentingan.”

Guidance Task Force (GTF) (Sawyer, 2005:9) pada musim

semi tahun 1999 menyerahkan definisi berikut untuk ditanggapi oleh para anggota IIA:

16 efektivitas proses pengelolaan risiko, kecukupan kontrol, dan pengelolaan organisasi.”

“Audit internal merupakan profesi yang dinamis dan terus berkembang yang mengantisipasi perubahan dalam lingkungan operasinya dan beradaptasi terhadap perubahan dalam struktur organisasi, proses, dan teknologi. Profesionalisme dan komitmen yang tinggi difasilitasi dengan bekerja dalam kerangka praktik profesional yang dikembangkan oleh Institute of Internal

Auditors.”

Pada pemerintahan, auditor internal merupakan unit pemeriksa yang merupakan bagian dari organisasi yang diawasi. Auditor internal terdiri dari Inspektorat Jenderal Kementerian, Satuan Pengawas Intern (SPI) di lingkungan lembaga negara dan BUMN/BUMD, Inspektorat Wilayah Kabupaten/Kota (Itwilkab/Itwilkot), dan Badan Pengawas Keuangan dan Pembangunan (BPKP) yang merupakan lembaga pemeriksa independen.

Dari beberapa pengertian di atas dapat disimpulkan bahwa audit internal adalah suatu fungsi atau kegiatan yang bebas dalam suatu organisasi dan sebagai pelayanan jasa dalam organisasi tersebut.

b. Fungsi Internal Audit

17 Tujuannya adalah membantu tingkatan manajemen, agar tanggung jawabnya dilaksanakan secara efektif.

Adapun fungsi audit internal secara menyeluruh mengenai pelaksanaan kerja audit internal dalam mencapai tujuannya:

1) Membahas, menilai kebaikan dan ketepatan pelaksanaan pengendalian akuntansi, keuangan, serta operasi.

2) Meyakinkan apakah pelaksanaan sesuai dengan kebijaksanaan,

rencana, dan prosedur yang ditetapkan.

3) Meyakinkan apakah kekayaan perusahaan/organisasi

dipertanggungjawabkan dengan baik dan dijaga dengan aman terhadap segala kemungkinan risiko kerugian.

4) Meyakinkan tingkat kepercayaan akuntansi dan cara lainnya

yang dikembangkan dalam organisasi.

5) Menilai kualitas pelaksanaan tugas dan tanggung jawab yang

telah dibebankan.

18 2. Aparat Pengawas Internal Pemerintah

Auditor internal pemerintah merupakan auditor yang bekerja untuk melayani kebutuhan-kebutuhan pemerintah. Selanjutnya, auditor internal pemerintah disebut sebagai Aparat Pengawasan Intern Pemerintah (APIP). Mengacu pada Peraturan Pemerintah Nomor 60 Tahun 2008 Pasal 47 ayat 2 (a), Aparat Pengawasan Intern Pemerintah merupakan aparat yang melakukan pengawasan intern atas penyelenggaraan tugas dan fungsi Instansi Pemerintah termasuk akuntabilitas keuangan negara.

Menurut Pasal 48 ayat 2, Aparat Pengawasan Intern Pemerintah melakukan pengawasan intern melalui audit, review, evaluasi, pemantauan, dan kegiatan pengawasan lainnya. Aparat Pengawasan Intern Pemerintah terdiri atas:

a. Badan Pengawasan Keuangan dan Pembangunan (BPKP). b. Inspektorat Jenderal atau nama lain yang secara fungsional melaksanakan pengawasan intern.

c. Inspektorat Provinsi.

d. Inspektorat Kabupaten/Kota.

Adapun masing-masing wewenang dan komponen Aparat Pengawasan Intern Pemerintah yaitu:

BPKP melakukan pengawasan intern terhadap akuntabilitas

19 b. kegiatan kebendaharaan umum negara berdasarkan penetapan oleh Menteri Keuangan selaku Bendahara Umum Negara; dan

c. kegiatan lain berdasarkan penugasan dari presiden.

Inspektorat Jenderal atau nama lain yang secara fungsional

melaksanakan pengawasan intern melakukan pengawasan terhadap seluruh kegiatan dalam rangka penyelenggaraan tugas dan fungsi kementerian negara/lembaga yang didanai dengan Anggaran Pendapatan dan Belanja Negara.

Inspektorat Provinsi melakukan pengawasan terhadap seluruh

kegiatan dalam rangka penyelenggaraan tugas dan fungsi satuan kerja perangkat daerah provinsi yang didanai dengan Anggaran Pendapatan dan Belanja Daerah provinsi.

Inspektorat Kabupaten/Kota melakukan pengawasan terhadap

seluruh kegiatan dalam rangka penyelenggaraan tugas dan fungsi satuan kerja perangkat daerah kabupaten/kota yang didanai dengan Anggaran Pendapatan dan Belanja Daerah kabupaten/kota.

3. Teori Perilaku Terencana (Theory of Planned Behaviour)

20 seseorang pasti memiliki latar belakang dan tujuan serta dampak bagi individu yang melakukan. Teori perilaku terencana (theory of planned

behaviour) merupakan perluasan dari teori tindakan beralasan (theory

of reasoned action) yang dikembangkan oleh Ajzen dan Martin

Fishbein (1980).

Dalam teori perilaku terencana (theory of planned behaviour)

menambah satu komponen teori yang sebelumnya tidak ada di teori tindakan beralasan (theory of reasoned action), yaitu aspek perilaku kontrol yang dihayati (perceived behavioral control) yang sebelumnya tidak ada dalam teori tindakan beralasan. Teori perilaku terencana

(theory of planned behaviour) bertujuan untuk memprediksi dan

21 menjadi perilaku sebenarnya apabila perilaku tersebut berada di bawah kontrol orang tersebut.

Menurut Park dan Blenkinsopp (2009), teori perilaku terencana menjelaskan bahwa ada tiga faktor yang mempengaruhi niat individu untuk berperilaku, yaitu:

1. Sikap terhadap perilaku (Attitude Toward The Behavior)

Merujuk pada tingkatan yang dimiliki oleh seseorang dalam membuat evaluasi yang sifatnya baik dan tidak baik terhadap suatu perilaku. Sikap merupakan suatu kecenderungan untuk mendekat atau menghindar, merespon positif atau negatif terhadap berbagai keadaan sosial. Sikap terhadap perilaku yang dianggap positif yang nantinya akan dijadikan pilihan seseorang untuk membimbingnya dalam berperilaku di dalam kehidupan .

2. Norma Subjektif (Subjective Norm)

Merujuk pada tekanan sosial yang dihadapi seseorang untuk dapat menampilkan perilaku tertentu atau tidak menampilkannya (Ajzen, 1991 dalam Park dan Blenkinsopp, 2009). Hal ini didasarkan oleh keyakinan normatif, yang merupakan pikiran seseorang tentang kemungkinan orang yang penting baginya akan mendukung atau tidak mendukung perilaku tersebut.

3. Persepsi kontrol perilaku (Perceived Behavioral Control)

22 2005). Ajzen (1991) dalam Park dan Blenkinsopp (2009) mengemukakan bahwa hambatan dan peluang tersebut diasumsikan bahwa keyakinan di dalamnya dipengaruhi oleh pengalaman masa lalu. Kontrol perilaku menjadi faktor penentu intensi yang sangat penting ketika seseorang telah memilki pengalaman sebelumnya akan perilaku yang akan ditampilkan merupakan perilaku yang asing atau baru bagi seseorang.

4. Komitmen Profesional Auditor

Smith dan Hall (2008) dalam Jalil (2013) mendefinisikan komitmen profesional sebagai suatu kecintaan yang dibentuk oleh seorang individu pada profesinya. Komitmen profesional dapat didefinisikan sebagai: (1) sebuah kepercayaan pada dan penerimaan terhadap tujuan-tujuan dan nilai-nilai dari profesi, (2) sebuah kemauan untuk menggunakan usaha yang sungguh-sungguh guna kepentingan profesi, dan (3) sebuah keinginan keanggotaan dalam profesi (Aranya

et al. , 1981, dalam Restuningdiah, 2009). Komitmen profesional

23 profesional yang dirancang untuk tujuan praktis dan idealistik sehingga mendorong perilaku seseorang yang ideal, bersifat realistis, dan dapat dipertanggungjawabkan secara hukum. Dalam suatu asosiasi profesi ditekankan akan adanya tingkat komitmen yang setinggi-tingginya yang diwujudkan dengan kerja berkualitas sekaligus sebagai jaminan keberhasilan atas tugas yang dihadapinya. Komitmen profesional merupakan kepercayaan dan penerimaan tujuan profesi dan bersedia untuk mengerahkan upaya yang keras atas namanya (Elias, 2008). Lee

et al. (2000) Elias (2008) menekankan pentingnya kajian mengenai

komitmen profesional karena karir seseorang merupakan bagian utama dalam hidup mereka dan komitmen profesional memiliki implikasi penting pada level individual maupun organisasional.

Hall et al. (2005) mendefinisikan model tiga komponen dari

komitmen profesional. Model tersebut terdiri dari affective

professional commitment (APC) yang mencakup keinginan individu

untuk tetap berada dalam sebuah profesi karena mereka mengidentifikasi tujuan dari suatu profesi dan ingin membantu profesi tersebut meraih tujuan itu. Yang kedua adalah continuance

professional commitment (CPC) yang menjelaskan sejauh mana

individu “harus tetap berada” dalam suatu profesi karena akumulasi

24 sejauh mana individu wajib tetap berada dalam suatu profesi karena memang itu suatu keharusan.

Komitmen profesional mengacu pada kekuatan identifikasi individual dengan profesi. Individual dengan komitmen profesi yang tinggi dikarakterkan memiliki kepercayaan dan penerimaan yang tinggi dalam tujuan profesi, keinginan untuk berusaha sekuatnya atas nama profesi dan keinginan yang kuat untuk mempertahankan keanggotaannya dalam profesi (Mowday et al., 1979) dalam Faisal (2007). Seorang internal auditor yang memiliki komitmen profesional yang tinggi, diharapkan dapat bertindak untuk kepentingan publik, bukan malah bertindak sesuatu yang dapat menjatuhkan profesionalisme yang mereka miliki. Berbeda dengan internal auditor dengan komitmen profesional yang rendah. Mereka mungkin saja bertindak disfungsional (memihak kepentingan klien).

Komitmen profesi dikaitkan dengan etika dan niat

whistleblowing. Penelitian Jeffrey (2006) dalam Elias (2008)

mengungkap bahwa level komitmen profesi mempengaruhi level landasan etis seseorang. Lebih lanjut, Kaplan dan Whitecotton (2001) menemukan hubungan positif antara komitmen profesi auditor dan niat

25 5. Retaliasi

Retaliasi atau tindakan balas dendam adalah sebuah perilaku yang ditujukan untuk mengembalikan tindakan yang pernah dilakukan seseorang. Menurut Regh (1998) dalam Regh et al. (2008) retaliasi merupakan hasil dari konflik antara organisasi dan karyawannya, dimana anggota organisasi berupaya untuk mengontrol karyawan dengan mengancam untuk mengambil atau benar-benar mengambil suatu tindakan yang merugikan kesejahteraan dari karyawannya, menanggapi laporan karyawan yang dianggap merupakan tindakan yang salah. Jadi secara sederhana, retaliasi dapat didefinisikan sebagai tindakan yang tidak diinginkan terhadap whistleblower yang melaporkan kesalahan organisasi kepada pihak dalam maupun luar organisasi. Retaliasi dapat berupa pemberian pekerjaan yang lebih banyak, pengancaman, pengucilan, pemutusan hubungan kerja, dan lain-lain. Retaliasi tidak hanya dapat dilakukan kepada diri

whistleblower itu sendiri, tetapi bisa menimpa keluarga dari

whistleblower tersebut.

Retaliasi mungkin didorong oleh keinginan organisasi untuk membuat whistleblower diam, mencegah pihak luar mengetahui, mendiskreditkan whistleblower, dan mencegah whistleblower

26 individu, lingkungan yang mengelilingi individu, dan takut akan pembalasan (retaliasi). Retaliasi mengambil peranan yang penting dalam memutuskan untuk melakukan tindakan whistleblowing.

Menurut Mesmer-Magnus dan Viswesvaran (2005), prediktor antara retaliasi dengan whistleblower terdiri dari empat kategori, yaitu (a) karakteristik whitleblower, (b) tindakan yang diambil oleh

whistleblower dalam pelaporan kesalahan organisasi, (c) variabel

situasional atau lingkungan yang berkaitan dengan organisasi, dan (d) karakteristik kecurangan atau wrongdoer.

Karakteristik whistleblower yang diperiksa dalam kaitannya dengan retaliasi, meliputi usia, tingkat pendidikan, tingkat pekerjaan, tanggung jawab peran, dan nilai keselarasan dengan organisasi. Tindakan yang diambil oleh whistleblower untuk melaporkan kesalahan organisasi menentukan seberapa besar retaliasi yang akan diterima. Tindakan pelaporan yang bisa diambil oleh whistleblower adalah melalui saluran pelaporan internal (dalam organisasi) atau saluran pelaporan eksternal (masyarakat dan media massa).

27 menentukan seberapa besar retaliasi yang akan diterima. Karakteristik tersebut, misalnya frekuensi, keparahan, dan bukti kesalahan.

Near dan Miceli (1987) dalam Regh et al. (2008) memperkirakan ketergantungan terhadap whistleblower, kekuatan

whistleblower dan keseriusan kesalahan sebagai hal yang

mempengaruhi tindakan pembalasan. Seandainya organisasi bergantung kepada whistleblower, maka tindakan pembalasan yang diterima oleh whistleblower akan kurang komprehensif. Tetapi, seandainya organisasi tidak bergantung kepada orang yang melakukan kesalahan, maka whistleblower akan menerima pembalasan yang kejam. Ini terjadi karena adanya hubungan kekuasaan. Dan hal tersebut sesuai dengan teori ketergantungan sumber daya.

6. Whistleblowing

28 lain yang dapat mengambil tindakan atas pelanggaran tersebut. Orang yang melakukan tindakan whistleblowing disebut dengan

whistleblower (Sagara, 2013).

Isu mengenai whistleblowing telah ada sejak akhir tahun 1960-an d1960-an berkemb1960-ang hingga saat ini. Perkemb1960-ang1960-an tersebut disebabk1960-an oleh beberapa hal (Rothschild dan Miethe, 1999) dalam Jalil (2013). Pertama, adanya pergerakan dalam perekonomian yang berhubungan dengan peningkatan kualitas pendidikan, keahlian, dan kepedulian sosial dari para pekerja. Kedua, keadaan ekonomi sekarang telah memberi informasi yang intensif dan menjadi penggerak informasi. Ketiga, akses informasi dan kemudahan berpublikasi menuntun

whistleblowing sebagai fenomena yang tidak bisa dicegah atas

pergeseran perekonomian yang ada.

Elias (2008) mengatakan bahwa whistleblowing dapat terjadi dari dalam (internal) maupun luar (eksternal). Internal whistleblowing

29 kepada publik. Lewis (2005) mengatakan bahwa whistleblowing dapat dipandang sebagai bagian dari stragtegi untuk menjaga dan meningkatkan kualitas. Dari pandangan pemberi kerja, pekerja yang pertama kali melapor kepada menajernya atas pelanggaran yang terjadi dapat member kesempatan perusahaan untuk memperbaiki masalah tersebut sebelum berkembang semakin rumit. Mesmer-Magnus dan Viswesvaran (2005) melakukan meta-analisis terhadap 26 studi tentang whistleblowing dan menyimpulkan bahwa whistleblowers

seharusnya memiliki kinerja yang baik, beredukasi tinggi, berkedudukan sebagai pengawas, dan moral reasoning yang lebih tinggi dibandingkan seorang pengawas fraud yang tidak aktif (Elias, 2008). Namun pengungkapan pelanggaran pada umumnya menimbulkan konskuensi yang tidak diinginkan oleh pengungkap pelanggaran tersebut, seperti kehilangan pekerjaan, ancaman balas dendam, dan isolasi dalam bekerja (Lennane et al., 1996) dalam Chiu (2007).

30 mengenai saksi dan korban, yaitu Undang-Undang Nomor 13 Tahun 2006. Lembaga yang berwenang menangani perlindungan saksi dan korban bernama LPSK. Awalnya Undang-undang ada di Indonesia belum maksimal karena terdapat permasalahan, yaitu Pertama, terkait dengan rumusan pengertian-pengertian kunci, seperti pengertian mengenai whistleblower yang juga memiliki pengertian yang luas, yaitu pelapor dan juga pelapor pelaku. Dalam revisi UU No 13/2006, diperlukan penegasan pengertian yang ada, khususnya pengertian-pengertian yang belum dicantumkan dalam UU No 13/2006. Kedua, perbaikan rumusan pasal undang-undang mengenai kelembagaan, kewenangan yang menyangkut substansi penjabaran dari tugas dan fungsi LPSK, dan hubungan/koordinasi antar lembaga (khususnya penegak hukum) dalam melaksanakan perlindungan. Dengan demikian, hubungan dan koordinasi antar lembaga tidak lagi terlalu menjadi hambatan untuk mengimplementasikan praktik pelaporan dan perlindungan whistleblower.

B. Hasil-hasil Penelitian Terdahulu

31 Tabel 2.1

Hasil-hasil Penelitian Terdahulu

No Peneliti (Tahun) Judul Penelitian

Metode Penelitian 2. Peneliti sebelumnya

32 Tabel 2.1 (Lanjutan)

No Peneliti (Tahun) Judul Penelitian

Metodologi Penelitian

1. Variabel dependen intensitas 2. Peneliti sebelumnya

tidak menggunakan

2. Locus of control

memoderasi hubungan antara ethical judgment

dan intensi melakukan

whistleblowing.

33 Tabel 2.1 (Lanjutan)

No Peneliti (Tahun) Judul Penelitian

Metodologi Penelitian

1. Sampel yang digunakan peneliti sebelumnya 2. Peneliti sebelumnya

tidak menggunakan variabel komitmen profesional auditor.

1. Kepuasan bekerja dan hasil kerja

berpengaruh terhadap whistleblowing. 2. Komitmen organisasi

berpengaruh terhadap intensi melakukan

whistleblowing.

3. Dukungan supervisor berpengaruh terhadap intensi melakukan whistleblowing. 4. Retaliasi bepengaruh

negatif terhadap

34 Tabel 2.1 (Lanjutan)

No Peneliti (Tahun) Judul Penelitian

Metodologi Penelitian

1. Komitmen profesional berpengaruh signifikan terhadap intensi melakukan

whistleblowing.

2. Sosialisasi antisipatori berpengaruh signifikan terhadap intensi melakukan

whistleblowing.

35 Tabel 2.1 (Lanjutan)

No Peneliti (Tahun) Judul Penelitian

Metodologi Penelitian

The Impact of Moral Reasoning and 2. Peneliti sebelumnya

tidak menggunakan

2. Retaliasiberpengaruh signifikan terhadap intensitas melakukan

whistleblowing.

3. Kekuatan retaliasi tidak berpengaruh terhadap hubungan antara moral

reasoning dan intensi

melakukan

whistleblowing.

36 Tabel 2.1 (Lanjutan)

No Peneliti (Tahun) Judul Penelitian

Metodologi Penelitian yang bekerja di kantor KAP di Jakarta. 2. Peneliti sebelumnya

tidak menggunakan variabel retaliasi.

1. Variabel komitmen profesional auditor

37 Tabel 2.1 (Lanjutan)

No Peneliti (Tahun) Judul Penelitian

Metodologi Penelitian 2. Peneliti sebelumnya

tidak menggunakan variabel retaliasi.

1. Profesionalisme internal auditor dimensi afiliasi komunitas berpengaruh negatif terhadap intensi melakukan

whistleblowing.

2. Profesionalisme internal auditor dimensi kewajiban sosial berpengaruh negatif terhadap intensi

melakukan

whistleblowing.

3. Profesionalisme internal auditor dimensi dedikasi

38 Tabel 2.1 (Lanjutan)

No Peneliti (Tahun) Judul Penelitian

Metodologi Penelitian

Hasil Penelitian

Persamaan Perbedaan

4. Profesionalisme internal auditor dimensi keyakinan terhadap peraturan sendiri atau komunitas

berpengaruh negatif terhadap intensi melakukan

whistleblowing.

5. Profesionalisme internal auditor dimensi tuntutan untuk mandiri

berpengaruh positif terhadap intensi melakukan

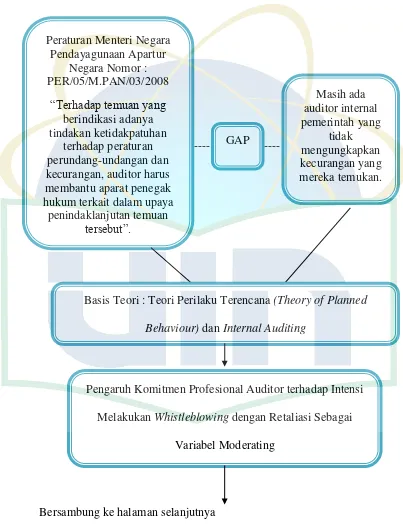

39 C. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini dapat digambarkan dalam gambar 2.1

--- ----

Bersambung ke halaman selanjutnya Peraturan Menteri Negara hukum terkait dalam upaya

penindaklanjutan temuan

Basis Teori : Teori Perilaku Terencana (Theory of Planned

Behaviour) dan InternalAuditing

Pengaruh Komitmen Profesional Auditor terhadap Intensi Melakukan Whistleblowing dengan Retaliasi Sebagai

40 Gambar 2.1 (Lanjutan)

Gambar 2.1

Skema Kerangka Pemikiran

Variabel Independen Variabel Dependen

H1

H2

Variabel Moderating

Intensi melakukan

Whistleblowing (Y)

Komitmen Profesional (X1)

Retaliasi (X2)

Metode Analisis: Regresi

Metode Regresi Sederhana

Moderated Regression Analysis (MRA)

Hasil Pengujian dan Pembahasan

41 D. Dasar Perumusan Hipotesis

1. Komitmen Profesional Auditor dengan Intensi Melakukan

Whistleblowing

Beberapa pihak menjelaskan mengenai whistleblowing sebagai berikut:

1. Whistleblowing adalah pengungkapan yang dilakukan anggota

organisasi atas suatu praktik-praktik illegal atau tanpa legitimasi hukum di bawah kendali pimpinan mereka kepada individu atau organisasi yang dapat menimbulkan efek tindakan perbaikan (Near dan Miceli, 1985).

2. Whistleblowing akan muncul saat terjadi konflik antara

loyalitas karyawan dan perlindungan kepentingan publik (Varelius, 2008).

3. Whistleblowing dapat terjadi dari dalam (internal) maupun luar

(eksternal) (Elias, 2008).

Whistleblowing dapat digambarkan sebagai suatu proses yang

42 kecurangan, sikap profesionalisme auditor sangat diperlukan untuk mengungkap tindak kecurangan tersebut. Karena internal auditor tidak hanya bekerja untuk kepentingan perusahaan saja, tetapi dia juga harus dapat mempertanggungjawabkan hasil kinerjanya terhadap masyarakat. Tingkatan profesionalisme auditor menentukan intensitas untuk melakukan whistleblowing. Tingkatan profesionalisme internal auditor yang belum berpengalaman berbeda dengan internal auditor yang sudah berpengalaman. Auditor yang sudah berpengalaman biasanya memiliki tingkat komitmen profesional yang tinggi dibandingkan dengan auditor yang belum berpengalaman. Hal tersebut disebabkan karena kecintaan yang kuat yang dimiliki oleh auditor berpengalaman terhadap pekerjaannya.

Banyak penelitian yang meneliti mengenai pengaruh komitmen profesional auditor terhadap intensi melakukan whistleblowing. Elias (2008) melakukan studi tentang hubungan komitmen profesional dan sosialisasi antisipatif dengan whistleblowing pada mahasiswa akuntansi tingkat akhir. Hasil penelitian ini menunjukkan hubungan yang signifikan pada semua variabel. Semakin tinggi komitmen profesional dan tingkat sosialisasi antisipatif mahasiswa maka semakin tinggi pula kecenderungan mereka untuk menganggap whistleblowing

43 sosialisasi antisipatif mahasiswa PPA dan Non-PPA terhadap intensi melakukan whistleblowing. Dari hasil penelitian tersebut diperoleh perbedaan komitmen profesional dan sosialisasi antisipatif mahasiswa PPA dan Non-PPA terhadap intensi melakukan whistleblowing.

Berdasarkan temuan empiris penelitian-penelitian sebelumnya, tindakan whistleblowing dapat dipengaruhi oleh komitmen prefesi yang dimiliki oleh seseorang. Terdapat indikasi bahwa auditor yang lebih berkomitmen terhadap profesinya lebih cenderung untuk melakukan whistleblowing. Penemuan tersebut merupakan hal yang ideal karena level komitmen profesi yang tinggi seharusnya mampu mendorong akuntan untuk berperilaku sesuai dengan tugasnya yaitu bekerja untuk kepentingan publik. Sehingga hipotesis dalam penelitian ini adalah:

H1 : Komitmen profesional auditor berpengaruh terhadap intensi

melakukan whistleblowing.

2. Retaliasi Memoderasi Komitmen Profesional Auditor Terhadap Intensi Melakukan Whistleblowing

44 seharusnya berani mengungkap temuan kecurangan yang telah dia temukan. Ketidakberanian tersebut dikarenakan adanya suatu retaliasi yang akan diterima oleh auditor. Retaliasi tersebut dapat berupa pemotongan gaji, pemecatan bahkan pengencaman yang akan diterima oleh auditor.

Dari hasil penelitian yang dilakukan oleh Mesmer-Magnus dan Viswesvaran (2005) menyatakan bahwa retaliasi berhubungan negatif dengan intensi melakukan whistleblowing. Hasil penelitian yang dilakukan oleh Liyanarachchi dan Newdick (2009) yang menyatakan bahwa kekuatan retaliasi tidak mampu memoderasi hubungan antara

moral reasoning dengan intensi melakukan whistleblowing. Tetapi

dalam penelitian itu pula, ditemukan hasil bahwa retaliasi yang kuat berpengaruh terhadap intensi melakukan whistleblowing. Liyanarachchi dan Newdick (2009) membagi moral reasoning menjadi dua tingkatan yaitu rendah dan tinggi. Sedangkan retaliasi dibagi juga menjadi dua tingkatan, yaitu kuat (penalti) dan lemah (afiliasi). Penelitian berhasil membuktikan bahwa dua tingkatan moral

reasoning (rendah dan tinggi) dan retaliasi (kuat dan lemah)

45 daripada individu yang mengalami retaliasi yang tinggi. Sedangkan kekuatan retaliasi tidak signifikan mempengaruhi hubungan antara penalaran moral dan kecenderungan individu untuk melakukan

whistleblowing. Hasil penelitian Near et al. (2004), juga menyatakan

bahwa tipe kesalahan berpengaruh signifikan terhadap retaliasi.

Jadi, kemungkinan kekuatan retaliasi akan mempengaruhi hubungan antara komitmen profesional auditor dengan intensi melakukan whistleblowing. Retaliasi dapat bertindak sebagai variabel moderator terhadap hubungan antara komitmen profesional dan intensi melakukan whistleblowing tergantung dari kekuatan dari retaliasi. Retaliasi cenderung akan menurunkan intensi melakukan

whistleblowing. Berdasarkan pemaparan di atas, hipotesis dalam

penelitian ini adalah:

H2 : Retaliasi dapat memoderasi pengaruh komitmen profesional audit

46 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisa hubungan kausalitas yang digunakan untuk menjelaskan pengaruh variabel independen, yaitu komitmen profesional terhadap variabel dependen, yaitu intensi melakukan whistleblowing dengan retaliasi sebagai variabel moderating.

B. Metode Penentuan Sampel

Sampel pada penelitian ini adalah auditor pemerintah yang bekerja di Inspektorat Jenderal Kementerian RI. Metode yang digunakan peneliti dalam pemilihan sampel penelitian adalah pemilihan sampel bertujuan

(purposive sampling), dengan teknik berdasarkan pertimbangan

(judgement sampling) yang merupakan tipe pemilihan sampel secara tidak

acak yang informasinya diperoleh dengan menggunakan pertimbangan tertentu (umumnya disesuaikan dengan tujuan dan masalah penelitian) (Nur Indriantoro dan Bambang Supomo, 2002:131) dengan kriteria sebagai berikut:

1. Sampel merupakan auditor internal pemerintah yang bekerja di Inspektorat Jenderal Kementerian RI.

47 C. Metode Pengumpulan Data

Dalam memperoleh data-data pada penelitian ini, peneliti menggunakan dua cara yaitu penelitian pustaka dan penelitian lapangan. 1. Penelitian Pustaka (Library Research)

Peneliti memperoleh data yang berkaitan dengan masalah yang sedang diteliti melalui buku, jurnal, skripsi, tesis, internet, dan perangkat lain yang berkaitan dengan judul penelitian.

2. Penelitian Lapangan (Field Research)

48 D. Metode Analisis Data

Metode analisis data menggunakan statistik deskriptif, uji kualitas data, uji asumsi klasik, dan uji hipotesis.

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi) (Ghozali, 2011).

2. Uji Kualitas Data a. Uji Reliabilitas

Reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten dari waktu ke waktu (Ghozali, 2011). Ghozali (2011) menyebutkan bahwa pengukuran reliabilitas dapat dilakukan dengan dua cara, yaitu:

1) Repeated Measure atau pengukuran ulang: Disini seseorang

akan disodori pertanyaan yang sama pada waktu yang berbeda, dan kemudian dilihat apakah dia tetap konsisten dengan jawabannya.

2) One Shot atau pengukuran sekali saja.: Disini pengukurannya

49 pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan.

Kriteria pengujian dilakukan dengan menggunakan pengujian

Cronbach Alpha (α). Suatu variabel dikatakan reliabel jika

memberikan nilai Cronbach Alpha >0,70 (Nunnaly, 1994 dalam Ghozali, 2011).

b. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2011). Pengujian validitas dalam penelitian ini menggunakan Pearson Correlation yaitu dengan cara menghitung korelasi antara nilai yang diperoleh dari pertanyaan-pertanyaan. Apabila Pearson Correlation yang didapat memiliki nilai dibawah 0,05, berarti data yang diperoleh adalah valid (Ghozali, 2011).

3. Uji Asumsi Klasik

Untuk melakukan uji asumsi klasik atas data primer ini, maka peneliti melakukan uji multikolonieritas, uji normalitas, dan uji heteroskedastisitas.

a. Uji Multikolonieritas

50 (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen (Ghozali, 2011).

Ciri-ciri yang paling sering ditemui apabila model regresi linier kita mengalami multikolinieritas adalah:

1. Diperoleh nilai R2 yang besar, sedangkan koefisien regresi tidak signifikan pada uji parsial.

2. Tanda (+ atau -) pada koefisien model regresi berlawanan

dengan yang disebutkan dalam teori (atau logika). Misal, pada teori (atau logika) seharusnya b1 bertanda (+) , namun yang

diperoleh justru yang bertanda (-).

3. Nilai standard error untuk koefisien regresi menjadi lebih besar dari yang sebenarnya.

Untuk mendeteksi apakah model regresi kita mengalami multikolinieritas, dapat diperiksa menggunakan VIF atau Variance

Inflation Factor. Nilai VIF > 10 berarti telah terjadi

multokolinieritas yang serius di dalam model regresi kita. b. Uji Normalitas

51

dan Kolmogorov-Smirnov (K-S). Suatu variabel dikatakan normal

jika gambar distribusi dengan titik-titik data yang menyebar di sekitar garis diagonal, dan penyebaran titik-titik data searah mengikuti garis diagonal (Santoso, 2004). Uji K-S dilakukan dengan membuat hipotesis :

Hipotesis Nol (Ho) : data terdistribusi secara normal Hipotesis Alternatif (HA) : data tidak berdistribusi normal

Dasar pengambilan keputusan pada uji K-S ini adalah dengan melihat nilai probabilitas signifikansi data residual. Jika angka probabilitas kurang dari 0.05 maka variabel ini tidak berdistribusi secara normal. Sebaliknya, bila angka probabilitas di atas 0.05 maka HA ditolak yang berarti variabel terdistribusi secara normal (Ghozali, 2011).

c. Uji Heteroskedastisitas

52 heteroskedastisitas. Tetapi jika tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (Imam Ghozali, 2011)

4. Uji Hipotesis

a. Pengujian dengan Analisis Regresi Sederhana

Regresi sederhana (simple regression) untuk menguji pengaruh satu variabel bebas (metrik) terhadap satu variabel terikat (metrik) (Ghozali, 2011).

Persamaan regresi ganda dirumuskan:

Dimana:

Y = Intensi Melakukan Whistleblowing

X1 = Komitmen Profesional Auditor

a = Konstanta

b = Koefisien Regresi

Pengujian hipotesis dilakukan dengan menggunakan: 1) Uji Koefesien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Nilai koefisien determinan adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel dependen amat terbatas. Kelemahan mendasar

53 penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Setiap tambahan satu variabel independen, maka R2 pasti meningkat tidak perduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu banyak peneliti menganjurkan untuk menggunakan nilai Adjusted R2 pada saat mengevaluasi mana model regresi terbaik. Berbeda dengan R2, Adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model (Ghozali, 2011)

2) Uji Statistik t

Analisis ini dilakukan untuk menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2011). Dalam hal ini, probabilitas lebih kecil dari 0,05, maka hasilnya signifikan, berarti terdapat pengaruh yang signifikan dari variabel independen secara individual terhadap dependen.

Hipotesis yang akan diuji adalah:

H1 : Komitmen profesional auditor berpengaruh terhadap

54 b. Pengujian dengan analisis regresi moderate (Moderated Regression

Analysis – MRA)

Uji interaksi atau sering disebut dengan Moderated

Regression Analysis (MRA) merupakan aplikasi khusus regresi

berganda linier, dimana dalam persamaan regresinya mengandung unsur interaksi dengan rumus persamaannya sebagai berikut: (Ghozali, 2011)

Dimana:

Y = Variabel dependen a = Konstanta

b = Koefisien regresi

X1 = Komitmen Profesonal Auditor

X2 = Retaliasi

X1X2 = Variabel perkalian X1 X2 yang menggambarkan pengaruh

variabel moderating terhadap hubungan X1 dan Y

e = Error

Pengujian hipotesis dilakukan dengan menggunakan: 1) Uji Koefesien Determinasi

55 Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Nilai koefisien determinan adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel dependen amat terbatas. Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Setiap tambahan satu variabel independen, maka R2 pasti meningkat tidak perduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu banyak peneliti menganjurkan untuk menggunakan nilai Adjusted R2 pada saat mengevaluasi mana model regresi terbaik. Berbeda dengan R2, Adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model (Ghozali, 2011)

2) Uji Statistik t

56 Hipotesis yang akan diuji adalah:

H2 : Retaliasi dapat memoderasi pengaruh komitmen

profesional auditor tehadap intensi melakukan

whistleblowing.

E. Operasionalisasi Variabel Penelitian

Pada bagian ini akan diuraikan definisi dari maisng-masing variabel yang digunakan berikut dengan operasionalisasi dan cara pengukurannya.

1. Komitmen Profesional Auditor

Komitmen profesional merupakan komitmen yang dibentuk oleh individu saat memasuki suatu profesi (Mowday et al., 1982). Komitmen profesional merupakan variabel bebas dalam penelitian ini. Variabel ini diukur dengan menggunakan kuesioner yang dikembangkan oleh Dwyer et al. (2000) dengan berbagai penambahan. Mereka menganalisis skala komitmen profesional yang sering digunakan dan telah dikembangkan oleh Aranya et al. (1981). Instrumen Dwyer et al. (2000) ini terdiri dari 7 item pertanyaan. Variabel ini diukur dengan menggunakan 7 point skala Likert, skala 1 berarti sangat tidak setuju dan skala 7 adalah sangat setuju.

2. Retaliasi

57 Retaliasi dapat berupa pengucilan, pemberian tugas yang banyak, mutasi kerja, pemecatatan, dll. Pertanyaan yang terdapat dalam kuesioner untuk variabel ini, dimodifikasi oleh peneliti dan disesuaikan terhadap responden dalam penelitian ini. Skala yang digunakan untuk mengukur variabel ini adalah skala likert diukur 7 point, skala 1 berarti sangat tidak setuju dan skala 7 adalah sangat setuju.

3. Intensi Melakukan Whistleblowing