1 BAB 1 PENDAHULUAN 1.1. Latar Belakang

Pertumbuhan ekonomi yang tinggi dan prosesnya yang berkelanjutan

merupakan kondisi utama bagi kelangsungan pembangunan ekonomi, yang

sendirinya akan membawa suatu perubahan mendasar dalam struktur ekonomi.

Suatu pertumbuhan ekonomi berhubungan langsung dengan tingkat inflasi,

dimana suatu inflasi menekan keimbangan tingkat ekonomi disuatu negara.

Dengan berjalannya waktu, Pos Indonesia kini telah mampu menunjukkan

kreatifitasnya dalam pengembangan bidang perposan Indonesia dengan memanfaatkan

insfrastruktur jejaring yang dimilikinya yang mencapai sekitar 24 ribu titik layanan yang

menjangkau 100 persen kota/kabupaten, hampir 100 persen kecamatan dan 42 persen

kelurahan/desa, dan 940 lokasi transmigrasi terpencil di Indonesia. Seiring dengan

perkembangan informasi, komunikasi dan teknologi, jejaring Pos Indonesia sudah

memiliki 3.700 Kantorpos online, serta dilengkapi elektronic mobile pos di beberapa kota

besar. Semua titik merupakan rantai yang terhubung satu sama lain secara solid &

terintegrasi. Sistem Kode Pos diciptakan untuk mempermudah processing kiriman pos

dimana tiap jengkal daerah di Indonesia mampu diidentifikasi dengan akurat.

Pada umumnya perusahaan saat ini membutuhkan sistem informasi yang baik. Ini

dikarenakan, perkembangan teknologi semakin pesat. Dan secara langsung berdampak

pada semua perusahaan baik itu yang sedang berkembang maupun yang sudah maju.

Sistem informasi yang baik akan membutuhkan software yang baik juga, seperti

halnya pada PT. POS INDONESIA (Persero) KANWIL V JABAR BANDUNG yang

menggunakan software SIMAKPOS (Sistem Informasi Manajemen Akuntansi POS).

sangat penting bagi perusahaan, dikarenakan seluruh pekerjaanya telah terkomputerisasi

dengan baik.

Pada tahun 2001, direktorat keuangan pengendalian keuangan beserta

jajarannya telah membangun suatu sistem yang memudahkan dalam penyajian

laporan keuangan yaitu SIMAKPOS. SIMAKPOS (Sistem Informasi Managemen

Akuntansi Pos) adalah sistem aplikasi komputer untuk membantu pencatatan

transaksi keuangan akuntansi dalam menghasilkan informasi keuangan yang

dibutuhkan pihak-pihak yang berkepentingan,seperti pemilik perusahaan atau

pemegang saham, pimpinan perusahaan atau manajemen, kreditur, karyawan,

pemerintah dan lain-lain. Pihak-Pihak ini mempunyai kepentingan yang tidak

selalu sama, sehingga informasi akuntansi yang mereka butuhkan juga bisa

berbeda. SIMAKPOS merupakan proses pencatatan transaksi yang dilakukan

masing-masing bagian operasional pelayanan, pemasaran, SDM,UPL, dan

lain-lain, sehingga bagian akuntansi berfungsi melakukan verifikasi,koreksi dan jurnal

periodik,pengawasan saldo kas,penerbitan SPB,pelaporan dan analisis laporan

keuangan.

Dalam pengoperasian aplikasi SIMAKPOS didukung oleh sebuah Tim Help Desk Centre sebagai bagian pusat bantuan di tingkat Wilpos maupun pusat dengan dukungan lainnya yaitu adanya Web http://simakpos.posindonesia.co.id

untuk melihat progress implementasi perwilayah. Dengan adanya aplikasi

SIMAKPOS di kantor Divre (Divisi Regional) mempermudah kompilasi laporan

managemen, informasi keuangan PT.POS Indonesia yang dapat diakses setiap saat

oleh pihak-pihak yang berkepentingan.

Tantangan dalam implementasi SIMAKPOS diantaranya, masih ada

anggapan bahwa SIMAKPOS itu aplikasi yang sulit, akuntansi manual masih

dilakukan, kemampuan sumber daya manusia (skill), masih ada anggapan bahwa aplikasi SIMAKPOS hanya bermanfaat untuk bagian akuntansi saja, jaringan

sering tidak bagus, sehingga harus kirim data berulang-ulang, masih ada anggapan

bahwa entry SIMAKPOS hanya tanggung jawab bagian akuntansi saja, masih

diperlukan pencocokan data manual dengan SIMAKPOS untuk PSA (Penjelasan

Saldo Akhir) pada tiap akhir bulan,sarana komputer untuk aplikasi SIMAKPOS

yang dirasa masih kurang,sebagian UPT masih sering melakukan salan entry.

Berdasarkan pemaparan secara keseluruhan di atas dan pelaksanaan kerja

praktek yang telah dilakukan maka penulis tertarik mengambil judul laporan

1.2. Tujuan Kerja Praktek

Adapun tujuan dari pelaksanaan kerja praktek ini adalah sebagai berikut:

1. Untuk mengetahui Prosedur Penyusunan Laporan Arus Kas Dalam

Aplikasi SIMAKPOS Pada PT. Pos Indonesia (Persero) UPT Bandung

Jawa Barat.

1.3. Kegunaan Praktek Kerja

Pada penelitian ini Penulis mengharapkan manfaat yang maksimal,

walaupun dilaksanakan dengan kemampuan yang terbatas, sehingga penyajian

jauh dari kesempurnaan. Adapun kegunaannya adalah sebagai berikut:

1. Penulis

Laporan ini dilakukan untuk menambah pengetahuan dan pemahaman

bagi Penulis mengenai Prosedur Penyusunan Laporan Arus Kas Dalam

Aplikasi SIMAKPOS Pada PT. Pos Indonesia (Persero) UPT Bandung Jawa

Barat.

2. Perusahaan

Hasil dari laporan ini diharapkan dapat memberikan masukan yang

bermanfaat bagi perusahaan khususnya dalam menjalankan aktivitas

Penyusunan Laporan Arus Kas Dalam Aplikasi SIMAKPOS Pada PT. Pos

3. Pihak Lain

Penulis berharap agar hasil laporan ini dapat dijadikan inspirasi

sehingga dapat menjadi sumber referensi dan gambaran khususnya mengenai

Penyusunan Laporan Arus Kas Dalam Aplikasi SIMAKPOS Pada PT. Pos

Indonesia (Persero) UPT Bandung Jawa Barat.

1.4. Metode Kerja Praktek

Dalam penyusunan laporan kerja praktek ini penulis menggunakan metode

Block Release yaitu suatu penelitian yang dilaksanakan pada waktu tertentu. Adapun metode yang digunakan penulis dalam pengumpulan data untuk

menyusun laporan kerja praktek yaitu melalui :

1. Studi Pustaka ( Library Research )

Yaitu teknik mendapatkan data secara teoritis dengan cara menelaah dan

membandingkan beberapa sumber keperpustakaan, seperti buku-buku

perpustakaan dan bahan lain yang berhubungan dengan masalah yang

diberikan, metode ini digunakan untuk mendapatkan data sekunder.

Dengan melakukan studi pustaka ini penulis dapat yakin sehingga dapat

menguatkan isi dari hasil penelitian

2. Studi Lapangan ( Field Research )

Yaitu pengumpulan data yang dilakukan secara langsung ke tempat yang

Adapun teknik pengambilan data yang digunakan sebagai berikut :

a. Wawancara

Penulis mengumpulkan data dengan cara melakukan tanya jawab

langsung pada pihak yang bersangkutan sesuai dengan masalah yang

akan dibahas.

b. Observasi

Penulis melakukan pengumpulan data dengan pengamatan langsung

terhadap segala kegiatan perusahaan dan mencatat atau mengambil

informasi yang dapat mendukung, seperti sejarah perusahaan, struktur

organisasi dan lain sebagainya.

1.5. Lokasi dan Waktu Kerja Praktek 1. Lokasi Kuliah Kerja Praktek

Kerja praktek ini dilaksanakan di PT Pos Indonesia (Persero)

UPT Bandung Jawa Barat yang berada di jalan Asia Afrika No.49

Bandung 40111, dan ditempatkan pada Bagian Akuntansi Keuangan.

2. Waktu Pelaksanaan Kerja Praktek

Waktu kerja praktek dilaksanakan selama 1 bulan, tepatnya pasa

tanggal 13 Juli 2011 s.d 14 Agustus 2011 di Bagian Akuntansi

Keuangan PT Pos Indonesia (Persero) UPT Bandung Jawa Barat, setiap

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Gambaran Umum

2.1.1 Sejarah PT. Pos Indonesia

Sejarah mencatat keberadaan Pos Indonesia begitu panjang, Kantorpos

pertama didirikan di Batavia (sekarang Jakarta) oleh Gubernur Jendral G.W Baron

van Imhoff pada tanggal 26 Agustus 1746 dengan tujuan untuk lebih menjamin

keamanan surat-surat penduduk, terutama bagi mereka yang berdagang dari

kantor-kantor di luar Jawa dan bagi mereka yang datang dari dan pergi ke Negeri

Belanda. Sejak itulah pelayanan pos telah lahir mengemban peran dan fungsi

pelayanan kepada publik.

Setelah Kantorpos Batavia didirikan, maka empat tahun kemudian

didirikan Kantorpos Semarang untuk mengadakan perhubungan pos yang teratur

antara kedua tempat itu dan untuk mempercepat pengirimannya. Rute perjalanan

pos kala itu ialah melalui Karawang, Cirebon dan Pekalongan.

Pos Indonesia telah beberapa kali mengalami perubahan status mulai dari

Jawatan PTT (Post, Telegraph dan Telephone). Badan usaha yang dipimpin oleh

seorang Kepala Jawatan ini operasinya tidak bersifat komersial dan fungsinya

lebih diarahkan untuk mengadakan pelayanan publik. Perkembangan terus terjadi

hingga statusnya menjadi Perusahaan Negara Pos dan Telekomunikasi (PN

Postel). Mengamati perkembangan zaman dimana sektor pos dan telekomunikasi

berkembang sangat pesat, maka pada tahun 1965 berganti menjadi Perusahaan

Perum Pos dan Giro yang sejak ini ditegaskan sebagai badan usaha tunggal dalam

menyelenggarakan dinas pos dan giropos baik untuk hubungan dalam maupun

luar negeri. Selama 17 tahun berstatus Perum, maka pada Juni 1995 berubah

menjadi Perseroan Terbatas dengan nama PT Pos Indonesia (Persero).

2.1.2 Visi dan Misi PT. Pos Indonesia

Menurut Wibisono (2006, p. 43), Visi merupakan rangkaian kalimat yang

menyatakan cita-cita atau impian sebuah organisasi atau perusahaan yang ingin

dicapai di masa depan. Atau dapat dikatakan bahwa visi merupakan pernyataan

want to be dari organisasi atau perusahaan. Visi juga merupakan hal yang sangat

krusial bagi perusahaan untuk menjamin kelestarian dan kesuksesan jangka

panjang. Sedangkan Misi merupakan rangkaian kalimat yang menyatakan tujuan

atau alasan eksistensi organisasi yang memuat apa yang disediakan oleh

perusahaan kepada masyarakat, baik berupa produk ataupun jasa. Wibisono (2006,

p. 46-47).

1. Visi PT. Pos Indonesia

Menjadi pemimpin pasar di Indonesia dengan menyediakan layanan

suratpos, paket, dan logistik yang handal serta jasa keuangan yang

2. Misi PT. Pos Indonesia

1. Berkomitmen kepada pelanggan untuk menyediakan layanan yang

selalu tepat waktu dan nilai terbaik

2. Berkomitmen kepada karyawan untuk memberikan iklim kerja

yang aman, nyaman dan menghargai kontribusi

3. Berkomitmen kepada pemegang saham untuk memberikan hasil

usaha yang menguntungkan dan terus bertumbuh

4. Berkomitmen untuk berkontribusi positif kepada masyarakat

Berkomitmen untuk berperilaku transparan dan terpercaya kepada

seluruh pemangku kepentingan

2.1.3 Motto PT. Pos Indonesia

Tepat Waktu Setiap Waktu

(On Time Every Time)

2.1.4 Good Corporate Governance (GCG) Pada PT.Pos Indonesia

Salah satu upaya untuk meningkatkan kinerja suatu perusahaan/organisasi

adalah dengan cara menerapkan Good Corporate Governance (GCG). Penerapan

Good Corporate Governance (GCG) merupakan pedoman bagi Komisaris dan

Direksi dalam membuat keputusan dan menjalankan tindakan dengan dilandasi

moral yang tinggi, kepatuhan kepada peraturan perundang-undangan yang berlaku

serta kesadaran akan adanya tanggung jawab sosial perseroan terhadap pihak yang

Maksud dan tujuan penerapan Good Corporate Governance di Perusahaan

adalah sebagai berikut:

1. Memaksimalkan nilai Perusahaan dengan cara meningkatkan prinsip

keterbukaan, akuntabilitas, dapat dipercaya, bertanggung jawab, dan adil

agar Perusahaan memiliki daya saing yang kuat, baik secara nasional

maupun internasional.

2. Mendorong pengelolaan Perusahaan secara profesional, transparan dan

efisien, serta memberdayakan fungsi dan meningkatkan kemandirian.

3. Mendorong agar manajemen Perusahaan dalam membuat keputusan dan

menjalankan tindakan dilandasi nilai moral yang tinggi dan kepatuhan

terhadap peraturan perundang-undangan yang berlaku, serta kesadaran

akan adanya tanggung jawab sosial Perusahaan terhadap stakeholders

maupun kelestarian lingkungan di sekitar Perusahaa.

4. Meningkatkan kontribusi Perusahaan dalam perekonomian nasional.

Implementasi Good Corporate Governance perusahaan telah menghasilkan hal-hal

penting sebagai berikut :

Surat Edaran Direksi PT Pos Indonesia (Persero) Tanggal 7 Juli 2006

Nomor : SE. 57/DIRUT/0706 tentang Pelaksanaan GCG di PT Pos

Indonesia (Persero).

Surat Edaran Direksi PT Pos Indonesia (Persero) Tanggal 20 November

2006 Nomor : SE. 95/DIRUT/1106 tentang Pelaksanaan Pedoman Etika

Bisnis PT Pos Indonesia (Persero).

Keputusan Direksi PT Pos Indonesia (Persero) Tanggal 9 September 2009

Nomor : KD. 52/DIRUT/0909 tentang Tata cara Laporan Harta Kekayaan

Penyelenggara Negara (LHKPN) di Lingkungan PT Pos Indonesia

(Persero).

Keputusan Bersama Komisaris dan Direksi Tanggal 30 Desember 2009

Nomor KD 74 /DIRUT/1209 dan 649/Dekom/1209 tentang Panduan

Penerapan Good Corporate Governance di PT Pos Indonesia (Persero).

Keputusan Bersama Komisaris dan Direksi Tanggal 30 Desember 2009

Nomor KD 75 /DIRUT/1209 dan 650/Dekom/1209 tentang Board Manual

PT Pos Indonesia (Persero).

Keputusan Direksi PT Pos Indonesia (Persero) Tanggal 17 Juni 2010

Nomor : KD. 37/DIRUT/0610 tentang Pedoman Etika Bisnis dan Tata

2.2 Struktur Organisasi PT. Pos Indonesia

Setiap perusahaan memiliki bagian yang berbeda-beda untuk dapat

melakukan pengawasan agar semua pekerjaan memiliki satu tujuan yang sama,

maka dibentuk suatu organisasi yang mempersatukan sumber daya dengan cara

yang teratur. Dengan adanya struktur organisasi diharapkan terjadi suatu

koordinasi yang baik sehingga setiap orang mengetahui batas kewajibannya,

wewenang dan tanggung jawab yang dilimpahkan kepadanya dalam

melaksanakan aktivitas perusahaan untuk mencapai tujuan perusahaan tersebut.

Selama pelaksanaan kuliah kerja praktek penulis ditempatkan dibagian keuangan.

Berikut adalah deskripsi struktur organisasi pada PT. Pos Indonesia UPT

Bandung Jawa Barat di bagian keuangan.

Pada bagian keuangan dikepalai oleh Manajer Keuangan yang membawahi

Asman Verifikasi Perpajakan, Asman Anggaran PSO, Asman Akuntansi, dan

Asman PKBL.

Asman Verifikasi dalam melaksanakan tugasnya dibantu dan membawahi

beberapa staf yaitu FP Verifikasi dan Perpajakan, Staf Verifikasi Perpajakan dan

Staf Verifikasi Pajak. Asman Anggaran dan PSO dalam melaksanakan tugasnya

dibantu dan membawahi Kasir dan Kompilator dan Pengawasan Anggaran.

Asman Akuntansi dalam melaksanakan tugasnya dibantu dan membawahi

beberapa staf yaitu staf akuntansi, SP SIMAKPOS dan SP Akuntansi. Untuk

Asman PKBL hanya dibantu dan membawahi staf PKBL dalam melaksanakan

2.3 Deskripsi Jabatan Di PT. Pos Indonesia

Di bawah ini merupakan Deskripsi Jabatan-Jabatan di PT. Pos Indonesia :

1. Asisten Manajer Verifikasi dan Perpajakan

a. Mengawasi dan memverifikasi data Akuntansi dari SIMAKPOS UPT

melalui SIMAKPOS Divre. Mengirim FA yang telah selesai

diverifikasi ke UPT masing-masing.

b. Memeriksa dan menandatangani Nota Koreksi Akuntansi dan Nota

Balasan Laporan Fa serta Potongan Pendapatan, Nota Koreksi Pajak.

c. Memeriksa form 1 dan menandatangani Rekapitulasi form 2 Data

Penyetoran Pajak Kepada Negara UPT (dari form 1) untuk dikirimkan

ke kantor Pusat.

d. Memeriksa Daftar Rincian Bukti Potong PPh Pasal 23 (dari Bukti

Potong PPH Pasal 23) dan menandatangani Rekapitulasi Daftar

Rincian Bukti Potong PPh Pasal 23.

e. Mengerjakan surat-menyurat yang berhubungan dengan pekerjaan di

Sub. Bagian Verifikasi.

f. Mengawasi hasil rekonsiliasi data verifikator.

g. Memastikan setiap pekerjaan di Sub. Bagian Verifikasi berjalan lancar.

2. Asisten Manajer Anggaran dan PSO

a. Memeriksa neraca kasir, buku bantu kasir dan kwitansi-kwitansi biaya

di Kantor Wilpos

b. Mengadakan pengawasan melekat di sub bagiannya

c. Pengendalian ITEMS;

d. validasi pembebanan

e. otorisasi pembebanan (atas perintah Mankug)

f. pelimpahan, entry anasir kas/BKH

g. Pengendalian Modul Kasir & Bendaharawan SIMAK

h. Mengawasi permintaan panjar dan penyediaan uang kas di Kantor

Wilpos

i. Memverifikasi Kuitansi Panjar, biaya sebelum ditandatangani Mankug

j. Memeriksa hasil rekapitulasi Lapkil dan evaluasi kinerja Pendapatan

dan Biaya Wilpos

k. Menyediakan data kinerja keuangan Wilpos serta data pendapatan dan

biaya pendukung Laporan keuangan

l. Menyediakan data kinerja keuangan Wilpos

m. Mengkoordinasikan kepada PJA terkait untuk pengawsan biaya yang

melebihi Anggaran

n. PSO:

o. Melakukan verifikasi terhadap laporan rekapitulasi pendapatan dan

p. Mengawasi laporan Rekening Koran Dana Kompensasi PSO per

KPRK

q. Membuat Laporan Realisasi Program kerja PSO

r. Mengkoordinir penyusunan RKA Wilpos dan memeriksa RKA

sebelum ditetapkan oleh Ka Divre

s. Melakukan koordinasi dengan bagian-bagian terkait

3. Asisten Manajer Akuntansi

a. Melakukan rekonsiliasi dan konfirmasi data akuntansi.

b. Membuat laporan keuangan dan laporan manajemen yang akurat dan

tepat waktu.

c. Melaksanakan pemantauan implementasi sistem informasi akuntansi

korporat di Wilayah.

d. Mengawasi pelaksanaan sistem dan prosedur akuntansi.

e. Mengadakan pengawasan melekat di sub bagian akuntansi.

f. Mengerjakan surat menyurat yang berhubungan dengan pekerjaan di

sub bagian akuntansi.

g. Mengerjakan tugas-tugas lain yang diperintahkan atasan.

4. FP Verifikasi

a. Memeriksa laporan Akuntansi dari tiap kantor UPT.

b. Memeriksa dan mengawasi kebenaran penjurnalan, Jurnal Umum dan

lampirannya, Buku Besar Simak, PSA , dan lampirannya, rekening

Koran bank dengan Piutang Pendapatan.

d. Merekonsiliasi pelimpahan dan pembebanan dengan sub anggaran.

e. Mengawasi dan merekonsiliasi pertanggungjawaban PKP DW Piutang,

Hutang, Transfer Pricing Pendapatan.

f. Merekonsiliasi pendapatan, potongan pendapatan. Biaya eksploitasi

dan investasi subbag Akuntansi dengan Anggaran.

g. Mengarsipkan naskah-naskah Laporan Akuntansi, Nota Koreksi dan

Surat-Surat.

h. Mengerjakan tugas-tugas lain yang diberikan oleh atasan.

5. Staf Verifikasi dan Perpajakan

a. Melakukan verifikasi FA eksploitasi atau investasi dan daftar potongan

pendapatan kantor UPT.

b. Melakukan pencocokan biaya eksploitas, investasi dan potongan

pendapatan bulan yang bersangkutan dengan subbag Akuntansi (BB

UPT)

c. Membuat, mengirimkan, mengawasi pengembalian dan penyelesaian

Nobal Fa dan daftar potongan pendapatan yang telah selesai

diverifikasi kepada UPT masing-masing.

d. Mengerjakan pengarsipan naskah-naskah Fad an potongan pendapatan

kantor-kantor yang diperiksa.

e. Membuat rekapitulasi Fa tidak dilihat eksploitasi dan investasi,

pengalihan rekening untuk pencocokan JU SIMAK oleh verifikator

f. Memverifikasi Kug 7 dan Kug 7 R dengan Laporan Fa. Serta

melakukan rekonsiliasi dengan SIM SDM.

g. Mengerjakan tugas-tugas lain yang diberikan oleh atasan.

h. Memeriksa Laporan Fa dan Potongan kantor dari tiap UPT.

6. Staf Verifikasi Pajak

a. Melakukan verfikasi Laporan Form 1 data penyetoran pajak kepada

Negara dari UPT dan Kantor Divre V , dengan lampirannya (SSP).

b. Membuat rekapitulasi Form 2 untuk dilaporkan ke kantor pusat

berdasarkan Form 1 UPT dan kantor Divre serta melakukan

rekonsiliasi dengan PSA 3 hutang pajak.

c. Melakukan verifikasi daftar rincian bukti potong PPh pasal 23 per UPT

berdasarkan tembusan bukti potong PPh pasal 23 dan merekapitulasi

untuk dikirim ke kantor pusat serta mencocokan dengan pembukuan di

akuntansi rekening PKP AW pajak dibayar dimuka.

d. Meghimpun SSP PPh pasal 23 dari semua PJA di kantor Divre V

untuk membuat SPT PPh pasal 23, PPh pasal 4 ayat 2 dan PPn masa

dan tahunan tepat waktu.

e. Mengingatkan dan membantu PJA di kantor Divre V untuk membuat

bukti pemotongan PPh pasal 23 dan faktur pajak atau PPn dan hal lain

jika ada kesulitan dalam hal perpajakan.

f. Mengerjakan tugas-tugas administrasi (permintaan ATK, merekap

daftar izin/sakit di bagian keuangan.

7. Kasir

a. Membuat Proyeksi Kebutuhan Uang Kas (Pembebanan dummy) di

ITEMS.

b. Menyediakan kas sesuai dengan kebutuhan.

c. Entry realisasi pembebanan di ITEMS.

d. Entry BKH dan Anasir Kas di ITEMS.

e. Mencatat kuitansi biaya/panjar di buku pengawasan.

f. Membayarkan uang berdasarkan kuitansi yang sudah difiat.

g. Menerima setoran uang pendapatan.

h. Pemungutan, penyetoran pajak dan membuat rekap dan rincian

pengeluaran pajak Wilpos sebagai UPT

i. Entry transaksi Kasir & Bdh di Simak UPT.

j. Membuat Laporan kilat Pendapatan dan Biaya (manual) Wilpos

sebagai UPT.

8. Kompilator Laporan Kilat & Pengawasan Anggaran

a. Memberi catatan /pengawasan anggaran pada kuitansi biaya yang

diajukan dari masing2 PJA di Wilpos V.

b. Mengawasi pemakaian anggaran dari setiap kode rekening Wilpos dan

UPT.

c. Menerima / mengingatkan kiriman Lapkil dari /ke UPT.

d. Melakukan rekonsiliasi pendapatan dan biaya antara data Lapkil

dengan data SIMAK dan Fa yang sudah difiat per UPT.

f. Mengirimkan soft copy kompilasi Laporan Kilat ke Kantor Pusat.

g. Membuat analisa kinerja masing-masing UPT.

h. Rekonsiliasi data Lapkil dengan para PJA.

i. Melakukan koreksi pendapatan dan Biaya pada masing-masing Lapkil

UPT.

j. Membuat rincian pendapatan dan biaya sebagai penjelasan Laporan

keuangan.

9. SP Akuntansi

a. Membuat Buku Bantu Investasi Tanah, Gedung, Peralatan (komp) dan

KBM

b. Membuat Buku Bantu Daftar Biaya Dibayar Dimuka :

- Vg lumpsum pegawai

- Vg sewa gedung/kantor

c. Membuat dan mengawasi Transfer Pricing dan penyelesaian Hutang

PKP-AW.

d. Memeriksa hasil laporan keuangan (akuntansi) UPT.

e. Membuat Laporan Keuangan WILPOS V Jabar 40004.

10.SP SIMAKPOS

a. Mengawasi pelaksanaan sistem dan prosedur SIMAKPOS UPT.

b. Melakukan rekonsiliasi dan konfirmasi data akuntansi dengan aplikasi

SIMAKPOS.

c. Membantu dan mengkonsultasikan apabila terjadinya permasalahan

d. Membuat laporan dan merekapitulasi laporan akuntansi wilayah

dengan aplikasi SIMAKPOS.

e. Membuat Laporan Akuntansi Kantor WILPOS sebagai UPT.

f. Membuat Laporan Kilat Kantor Wilpos sebagai UPT.

g. Mengerjakan tugas-tugas lain yang diperintahkan atasan.

11.Staf Akuntansi

a. Meng-entry PSA-1 s/d PSA-6 beserta lampiran PSA.

b. Meng-entry PSA Piutang Pendapatan dan Umur Piutang Pendapatan.

c. Membuat rincian :

- Piutang pendapatan

- Piutang selisih pertanggungan

- Hutang selisih pertanggungan

- Panjar/uang muka

- Hutang uang titipan

- Piutang kerugian perusahaan

- Piutang PegawaiMengawasi Rekening Koran bank UPT.

d. Mengawasi dan membuat rekapitulasi Pelimpahan/pembebanan Kas

dan Bank.

e. Mengawasi dan membuat rekapitulasi Mutasi DW/AW Kas dan Bank.

f. Mengawasi dan membuat rekapitulasi PKP-DW Kas dan Bank.

g. Melakukan Pengawasan pagu saldo kas dan bank UPT.

h. Melakukan pengawasan penerimaan naskah LA – UPT.

j. Membuat kompilasi (rekapitulasi) BB-UPT se Wilpos V.

k. Menyortir dokumen sumber (C4)yang diterima dari UPT.

l. Mencocokkan data jurnal mutasi dari UPT dengan dokumen sumber.

m. Menginput data Jurnal Mutasi Piutang/Hutang DW/AW.

n. Melakukan rekonsiliasi data jurnal mutasi dengan BB per rekening.

o. Melakukan pencetakan Laporan Pengawasan C4 Piutang/Hutang AW.

p. Membuat data rekonsiliasi, rekapitulasi dan berita acara PKP DW/AW.

q. Membuat surat konfirmasi dan surat teguran C4.

2.4 Aspek Kegiatan PT. Pos Indonesia

PT. Pos Indonesia (Persero) sebagai agen pembangunan yang sedang

berkembang, berperan aktif untuk membuka ketidaktahuan masyarakat baik di

bidang komunikasi maupun bidang teknologi, maka PT. Pos Indonesia (Persero)

mengemban misi social yang sudah lama dirasakan manfaatnya oleh masyarakat

luas karena ditunjang oleh adanya jaringan pelayanan pos yang mencapai ke

daerah terpencil di seluruh tanah air.

Layanan pos tersebut diselenggarakan untuk memenuhi berbagai

kebutuhan masyarakat mulai dari kebutuhan sarana komunikasi, jasa pengiriman

paket, sarana komunikasi dan lain-lain.

Menurut UU No.6 Tahun 1984, tentang Pos antara lain menyatakan bahwa

Pos diselenggarakan guna mendukung pembangunan serta memperkuat persatuan

memberikan pelayanan yang sebaik mungkin seluruh wilayah Indonesia dalam

hubungan antar bangsa.

PT. Pos Indonesia pada dasarnya memberikan beberapa jenis pelayanan antara

lain :

1. Usaha Jasa Pos :

a. Surat biasa yaitu layanan kiriman surat dalam negeri yang diperlukan

biasa.

b. Surat kilat khusus yaitu layanan kiriman pos biasa yang diperlukan

secara kilat khusus.

c. Surat tercatat yaitu layanan kiriman pos biasa yang diperlukan khusus

dengan cara mendokumentasikan atau mencatat status kiriman.

d. Express Mail Server (EMS) yaitu layanan cepat dalam pengiriman

berita atau barang dengan fasilitas jejak lacak dengan megetahui status

kiriman.

2. Usaha Jasa Logistik : a. Layanan standar

b. Layanan prioritas

c. Layanan costumized

d. Layanan pengembangan

e. Layanan perluasan

3. Usaha Jasa Keagenan a. Pembayaran cek telepon

b. Pembayaran tabanas BATARA (kerja sama dengan BTN)

c. Pembayaran pensiunan ABRI dan Sipil

d. Pembayaran rekening listrik

4. Usaha Jasa Keuangan a. Wesel Pos

Merupakan layanan pengiriman uang melalui perusahaan ke seluruh

wilayah Indonesia.

b. Giro Pos

Merupakan layanan kegiatan keuangan untuk menampung, menyimpan,

dan membayar berbagai transaksi bank untuk pemegang rekening

perorangan maupun perusahaan perluasan bisnis di Indonesia melalui

rekening Giro yang diselenggarakan oleh PT. Pos Indonesia (Persero).

c. Speed Cash

Merupakan layanan pengiriman uang secara cepat contoh dari Saudi

Arabia dan Malaysia ke Indonesia

d. Western Union Money Transfer

PT. Pos Indonesia (Persero) bekerjasama dengan “Western Union” telah

menyelenggarakan cara tepat untuk mengirim uang secara tepat timbal

e. Cek Pos Wisata (CPW)

Merupakan layanan keuangan sebagai solusi dana perjalanan wisata,

karena dapat diuangkan diseluruh kantor pos yang ada di Indonesia.

Jasa Keagenan dan Payment Point (SOPP)

Merupakan jasa layanan keuangan dengan melakukan hubungan kerja

sama keagenan dengan beberapa instansi.

5. Usaha Jasa Lainnya a. Filateli

Dalam meningkatkan kualitas dan memperkaya hobi mengumpulkan dan

mengleksi prangko dan benda filateli telah di kembangkan pula

produk-produk filateli yang lebih atraktif dengan tema penerbitan bervariasi.

b. Wasantara-Net

Menyajikan fasilitas untuk memudahkan dan mempercepat akses melalui :

a. Internet

b. Elektronik data Interchange c. Hybrid Mail

BAB III

PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek

Penulisan pelaksanaan kerja praktek pada PT. Pos Indonesia (Persero)

UPT Bandung Jawa Barat di Bagian Akuntansi Keuangan. Pada bagian Akuntansi

keuangan terdapat beberapa bidang kajian diantaranya adalah: bidang akuntansi,

dan bidang verifikasi dan perpajakan.

Penulis melaksanakan kerja praktek pada bidang Akuntansi Keuangan,

penulis mendapatkan bimbingan dari Supervisor bagian akuntansi dan karyawan

di bagian akuntansi. Ada pun tugas penulis dalam bidang pelaksanaan kerja

adalah membantu pekerjaan harian di bagian keuangan.

3.2 Teknis Pelaksanaan Kerja Praktek

Waktu kerja praktek dilaksanakan selama 1 bulan, tepatnya pasa tanggal

13 Juli 2011 s.d 14 Agustus 2011 di Bagian Akuntansi Keuangan PT Pos

Indonesia (Persero) UPT Bandung Jawa Barat, setiap haris Senin s.d Kamis di

mulai pukul 09.00 s.d 16.00 WIB. Dan jam istirahat 12.00 s.d 13.00 WIB.

Adapun teknik pelaksanaan kuliah kerja praktek ini menggunakan metode

observasi langsung, dimana pelaksanaan kerja praktek dilakukan dengan cara

penulis megikutsertakan diri dengan bekerja langsung membantu di bagian

keuangan bidang akuntansi pada PT. Pos Indonesia (Persero) UPT Bandung Jawa

1. Membantu memasukan data laporan keuangan ke dalam komputer.

2. Membantu memasukan data yang telah ada di laporan keuangan ke

dalam Aplikasi SIMAKPOS.

3. Membantu memeriksa data laporan keuangan dan SIMAKPOS.

4. Menganalisa laporan arus kas di dalam SIMAKPOS.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

3.3.1 Prosedur Penyusunan Laporan Arus Kas Dalam Aplikasi SIMAKPOS Laporan arus kas menggambarkan perubahan historis dalam kas dan setara

kas yang diklasifikasikan atas aktivitas operasi, investasi dan pendanaan selama

satu periode.

Pengertian kas menurut Sofyan Syafri Harahap (2008:258) mengatakan

bahwa:

“Kas adalah uang dan surat berharga lainnya yang dapat diuangkan setiap saat serta surat berharga lainnya yang sangat lancar memenuhi syarat, setiap saat dapat ditukar menjadi kas, tanggal jatuh temponya sangat dekat, dan kecil resiko perubahan nilai yang disebabkan perubahan tingkat bunga.”

Menurut Sofyan Syafri Harahap (2008:257) mengatakan bahwa: “Laporan Arus Kas adalah suatu laporan yang relevan tentang penerimaan dan pengeluaran kas pada suatu periode tertentu dengan mengklasifikasikan transaksi pada kegiatan : operasional, pembiayaan dan investasi.”

Sedangkan menurut Henry Simamora (2000:488) adalah:

Berdasarkan uraian diatas mengenai Laporan arus kas dapat disimpulkan

bahwa Laporan arus kas merupakan ringkasan transaksi keuangan yang

berhubungan dengan kas tanpa memperhatikan hubungannya dengan penghasilan

yang diperoleh maupun biaya – biaya yang terjadi. Dengan demikian subjek dari

laporan arus kas adalah penerimaan dan pengeluaran kas.

Laporan Arus Kas Pada PT. Pos Indonesia UPT Bandung Jawa Barat

dilakukan perhari, pada waktu yang ditentukan, disiapkan dan dikirim ke devisi

regional. Laporan arus kas tersebut yang di kirim ke devisi regional merupakan

bentuk buku besar harian yang akan dikompilasi oleh devisi regional dan

dilaporkan ke kantor pusat pada periode yang telah ditentukan.

Laporan arus kas terdiri dari semua keluar masuk nya kas di kantor-kantor

Pos cabang yang tersebar di kota Bandung. Yang disertai laporan-laporan yang

telah di verifikasi terlebih dahulu, agar tidak terjadi kesalahan yang fatal. Namun

di dalam UPT juga terdapat alur kas langsung, contoh memberikan layanan jasa

pos yang biasa dilakukan oleh kantor-kantor cabang lainnya.

Komponen arus kas yang terdapat pada PT Pos Indonesia (Persero) yaitu

sebagai berikut :

1. Arus Kas dari Aktivitas Operasi

a. Laba Bersih Setelah Pajak

b. Penyesuaian Laba Berdasarkan Arus Kas

2. Arus Kas dari Kegiatan Investasi

a. Tanah

c. Kendaraan Bermotor

d. Inventaris

e. Investasi Jangka Panjang

f. Aktiva Dalam Proses

3. Arus Kas dari Aktivitas Pembiayaan

a. Penambahan Modal

b. Hutang Jangka Panjang

c. Hutang Lancar Lainnya

d. Cadangan Pembagian Laba

e. Sisa Laba Ditahan

f. Pembagian Laba Tahun Lalu

g. Sewa Dimuka Jangka Panjang

4. Kenaikan/Penurunan Bersih Kas dan Setara Kas

5. Saldo Awal Kas dan Setara Kas Awal Tahun

6. Saldo Akhir Kas dan Setara Kas Akhir Tahun

Penyampaian laporan keuangan baik dari UPT-UPT maupun kantor Divisi

Regional yang harus dilakukan secara periodik menggunakan aplikasi sistem

layanan online yaitu Sistem Informasi Akuntansi ManajemenPos (SIMAKPOS),

hal ini memberikan kemudahan dalam mengoptimalkan fungsi administrasi dan

meningkatkan kualitas informasi laporan akuntansi menjadi lebih cepat, mudah,

Berikut adalah bagan alir Pelaksanaan Laporan Arus Kas :

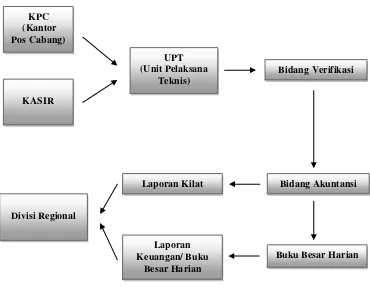

Gambar 3.1 Bagan Alir Pelaksanaan Laporan Arus Kas

1. KPC adalah Kantor Pos Cabang yang dimana bertugas mengumpulkan data

laporan-laporan keuangan di setiap kantor cabang yang tersebar di wilayah

tersebut, Setelah terkumpul dan di verifikasi di berikan kepada UPT. UPT

adalah Unit Pelaksana Teknis, UPT juga menerima data laporan keuangan

dari bagian kasir yang berupa aktivitas layanan jasa seperti yang ada di

kantor-kantor cabang. Data yang telah diterima dari KPC dan Kasir kemudian

di verifikasi oleh bagian verifikasi dan diserahkan kepada bagian akuntansi.

Di bagian akuntansi data-data tersebut di analisis untuk di proses ketahap

penyusunan laporan buku besar harian, yang di dalamnya merupakan alur

2. Bagian akuntansi ditugas kan untuk terlebih dahulu membuat laporan kilat.

Laporan kilat disini merupakan laporan keuangan yang telah di susun dari

data yang telah diterima dan laporan kilat ini bersifat laporan yang di

segarakan harus diberikan kepada divisi regional terlebih dahulu. Laporan

kilat ini merupakan gambaran sedikit laporan buku besar yang sedang di

susun oleh bagian akuntansi UPT. Laporan keuangan yang disusun oleh

bagian akuntansi UPT berupa laporan buku besar harian dan laporan tersebut

dilaporkan kepada divisi regional PT.Pos Indonesia sesuai dengan ketentuan

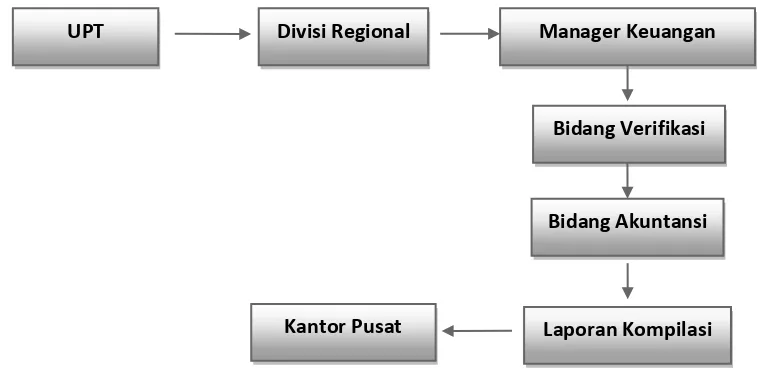

Berikut adalah bagan alir Pelaksanaan Laporan Kompilasi :

Gambar 3.2 Bagan Alir Pelaksanaan Laporan Kompilasi

1. Data dari tiap UPT berupa laporan Buku Besar atau Neraca Saldo untuk

dikirimkan ke kantor Divisi Regional V dilakukan secara periodik sesuai

dengan waktu yang ditentukan. Manager keuangan melakukan

pengawasan terhadap data yang telah diterima. Manager keuangan

memberikan data tersebut untuk dilakukan verifikasi oleh bagian verifikasi

yaitu laporan buku besar, biaya dan perpajakannya. Setelah dilakukan

verifikasi bagian akuntansi menyusun dan menganalisa laporan kompilasi

seperti laporan kompilasi rekening Kas dan Bank , semua saldo debet dan

kredit Kas dan Bank dari UPT dimasukin kolom debet dan kredit dalam

Penjelasan Saldo Akhir (PSA). Kemudian laporan kompilasi dilaporkan ke

kantor pusat PT.Pos Indonesia sesuai dengan ketentuan Sistem Akuntansi

Pos.

Bidang Verifikasi

Bidang Akuntansi

Laporan Kompilasi Kantor Pusat

2. Penjelasan Saldo Akhir (PSA) merupakan lampiran-lampiran yang

disertakan untuk menjelaskan secara rincian dan saldo-saldo rekening yang

terdapat pada buku besar, Penjelasan Saldo Akhir Kas dan Bank tersebut

yaitu:

a. Penjelasan Saldo Akhir (PSA) Kas

- Uang tunai adalah uang kertas atau logam yang dimiliki oleh

perusahaan dalam kas.

- Cek / Bilyet Giro Rupiah adalah cek-cek dan bilyet giro yang

dimiliki oleh perusahaan

- Panjar Kerja Biasa adalah uraian dari saldo panjar biasa yang ada

dibuku besar yang berupa rincian dan penjelasannya.

- Panjar Kerja Taspen Panjar Kerja Biasa adalah uraian dari saldo

panjar tabungan pensiun yang ada dibuku besar yang berupa

rincian dan penjelasannya.

- Panjar Kerja Asabri Panjar Kerja Biasa adalah uraian dari saldo

panjar Asabri yang ada dibuku besar yang berupa rincian dan

penjelasannya.

b. Penjelasan Saldo Akhir (PSA) Bank

- Rekening Giro Rupiah Bank adalah jumlah uang perusahaan yang

ada dibank dalam bentuk giro dan dijelaskan dibank mana dan

BAB IV

KESIMPULAN DAN SARAN 4.1 Kesimpulan

Berdasarkan hasil kuliah kerja praktek penulis pada PT.Pos Indonesia UPT

Bandung Jawa Barat, tepatnya di bagian keuangan bidang akuntansi, maka

disimpulkan bahwa :

Pelaksanaan penyusunan laporan arus kas pada kantor UPT Bandung,

Jawa Barat dilakukan secara perhari. Penyampaian laporan-laporan keuangan di

KPC maupun di UPT dilakukan secara periodik menggunakan aplikasi sistem

layanan online melalui Sistem yang dinamakan Sistem Informasi Akuntansi

Manajemen Pos (SIMAKPOS). Aplikasi ini saling berintegrasi dengan baik, dan

dokumen-dokumen pada SIMAKPOS semuanya lengkap. Aplikasi SIMAKPOS

sangat membantu, memudahkan dan mempercepat akses mengenai laporan

akuntansi dari UPT yang disampaikan kepada kantor Divisi Regional untuk

dilakukan kompilasi sebelum diserahkan kepada kantor pusat PT.Pos Indonesia.

Tahapan pelaksanaan penyusunan laporan-laporan keuangan pada

PT.Pos Indonesia sangat baik sekali, dengan di tambahnya aplikasi SIMAKPOS

4.2 Saran

Berdasarkan kesimpulan di atas, maka penulis mengemukakan beberapa

hal yang diharapkan dapat dijadikan bahan pertimbangan dan perbaikan dalam

pelaksanaan penyusunan laporan arus kas yang positif untuk perusahaan di masa

akan mendatang. Adapun saran-saran yang dimaksud adalah sebagai berikut :

1. SIMAKPOS merupakan aplikasi yang sangat bermanfaat untuk laporan

keuangan yang mempercepat pelaporan yang diberikan kepada antar

perusahaan yaitu PT.Pos Indonesia. Yaitu dukungan untuk aplikasi tersebut,

untuk lebih dimaksimalkan pemakaiannya dan disempurnakan lagi tentang

kinerja aplikasi SIMAKPOS.

2. Tentang penerapan aplikasi SIMAKPOS pada perusahaan, yaitu penerapan

sistem tersebut digunakan hingga masksimal sampai semua aktifitas

perusahaan mengguanakan aplikasi tersebut(SIMAKPOS). Karena hingga

kini yang mengguanakan sistem aplikasi tersebut dengan maksimal hanyalah

di bagian akuntansi keuangan saja. Yang disayangkan aplikasi ini merupakan

JAWA BARAT

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat

Mata Kuliah Kerja Praktek Jenjang Studi Strata 1 Program Studi Akuntansi

Oleh :

DANIEL DWI JAYA NIM : 21108106

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

DAFTAR PUSTAKA

Azhar Susanto.(2007). Sistem Informasi Akuntansi.Bandung:Lingga Jaya

Genta Sidharta.(2009).Katalog Produk Pos Indonesia.Bandung:Mitra Agung Advertising

Lili M.Sahedi.(2009).Dasar-Dasar Akuntansi.Jakarta:Bumi Angkasa.

Taswan.(2008).Akuntansi Perbankkan (3th ed).Yogyakarta:Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN.