PENGGUNAAN JOB ORDER COSTING METHOD DALAM MENENTUKAN HARGA POKOK PRODUKSI UNTUK MENINGKATKAN AKURASI HARGA JUAL PRODUK PADA PERCETAKAN CV. PUSTAKA INDAH SEMARANG.

Teks penuh

Gambar

Dokumen terkait

Jadi saran penulis ialah agar perhitungan harga pokok dapat lebih akurat maka perusahaan perlu menerapkan job order costing yaitu perhitungan harga pokok produk berdasarkan

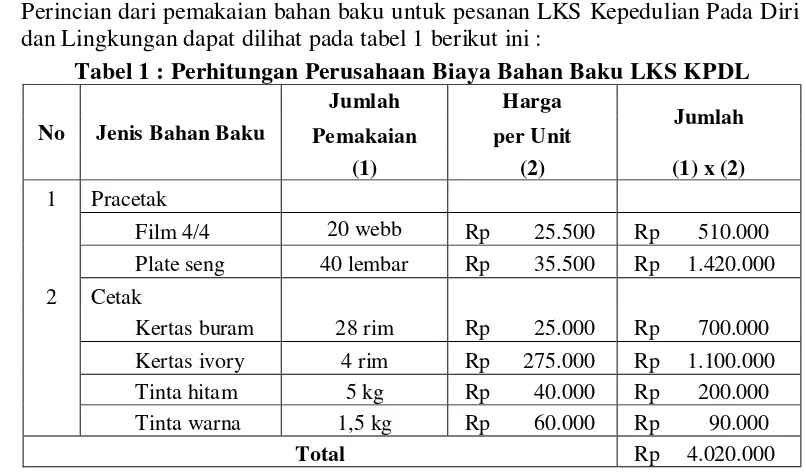

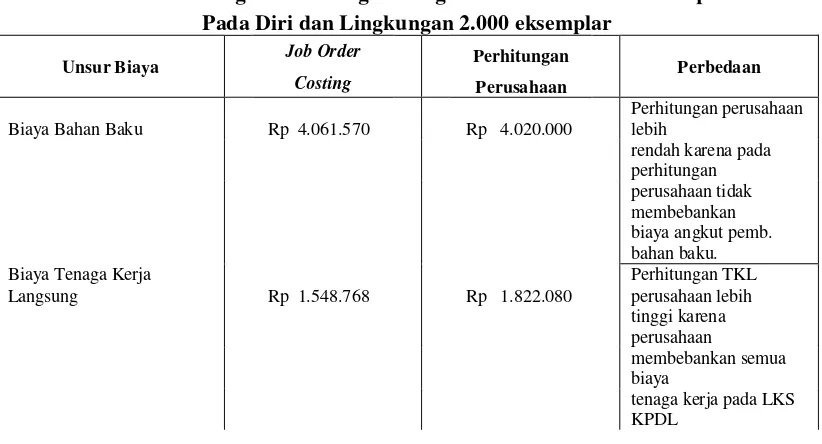

Ketidaksesuaian tersebut terjadi karena besarnya biaya tenaga kerja langsung dan biaya overhead pabrik pada perhitungan harga pokok produksi berbeda dari kajian teori.. Dengan

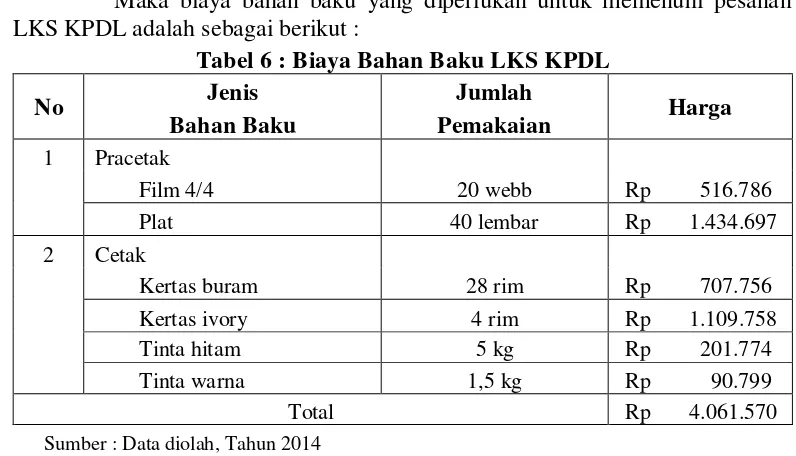

Selain itu menggunakan metode job order costing adalah untuk memperbaiki perhitungan harga pokok produksi yang digunakan oleh perusahaan dengan mempertimbangkan persediaan bahan

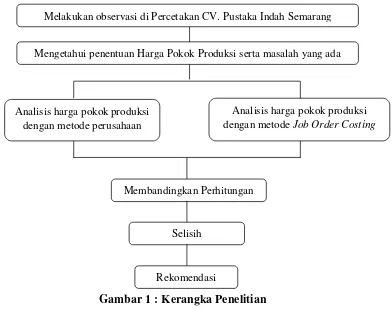

Saat ini dalam melakukan perhitungan harga pokok produksi perusahaan masih menggunakan cara tradisional yaitu dengan cara memperkirakan dari perhitungan biaya-biaya

pada perhitungan harga pokok produksi perusahaan yang sesuai dengan metode. job order costing dengan menghitung serta mengidentifikasikan biaya

Pendekatan full costing adalah metode penentuan harga pokok produksi yang menghitung semua unsur biaya produksi ke dalam harga pokok produksi, yang terdiri dari biaya bahan

Analisis Perhitungan Harga Pokok Produksi Menggunakan Metode Full Costing Dalam Menentukan Harga Jual Pada CV.. Sumber Mas

Pitulas masih menggunakan perhitungan yang sederhana, hanya melakukan perhitungan biaya bahan baku, biaya tenaga kerja, biaya listrik, biaya telepon dan speedy, dan biaya pemasaran