SKRIPSI

ANALISIS PENGARUHDEBT TO ASSET RATIO (DAR), DEBT TO EQUITY RATIO (DER) TERHADAP PROFITABILITAS PADA

PERUSAHAAN JASA YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH:

LAILI ISMAYANI 080503241

PROGRAM STUDI STRATA-1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul, “ANALISIS PENGARUH DEBBT TO ASSET RATIO (DAR) DAN DEBT TO EQUITY RATIO (DER) TERHADAP PROFITABILITAS PADA PERUSAHAAN JASA YANG TERDAFTAR DI BURSA EFEK INDONESIA” adalah benar hasil karya tulis saya sendiri yang di susun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemusian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi dengan peraturan yang berlaku.

Medan, 2012 Yang Membuat Pernyataan

080503241

KATA PENGANTAR

Puji syukur Alhamdulillah saya ucapkan kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya kepada kita semua. Shalawat dan salam senantiasa selalu tercurahkan kepada junjungan kita Nabi Muhammad SAW beserta keluarga, para sahabat dan para pengikut setia beliau hingga akhir zaman, sehingga penulis dapat menyelesaikan penyusunan skripsi ini dengan judul “Analisis Pengaruh Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) Terhadap Profitabilitas Pada Perusahaan Jasa yang Terdaftar di Bursa Efek Indonesia “. Sebagai syarat untuk mendapatkan gelar Sarjan Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa terselesainya penyusunan skripsi ini tidak terlepas dari bantuan, bimbingan, dukungan, petunjuk, dan saran dari semua pihak. Untuk itu, penulis dengan segala kerendahan hati ingin mengucapkan banyak terima kasih kepada pihak-pihak yang telah membantu dalam penyusunan skripsi ini khususnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., dan IbuDra. Mutia Ismail, M.M., Ak., selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Nurzaimah, MM,Ak., selaku Dosen Pembimbing yang telah banyak memberikan bantuan berupa bimbingan dan arahan sehingga peneliti dapat menyelesaikan skripsi ini.

5. Bapak Drs. Hotmal Ja’far, MM, Ak, selaku Dosen Pembaca dan Penilai yang telah membantu saya untuk memberikan penilaian terhadap hasil skripsi saya ini.

6. Kedua orang tua penulis, H. Ridwan Ef. SH, dan Hj. Khairul Bariah yang senantiasa melimpahkan kasih sayang, doa dan mendukung penulis dalam menyelesaikan skripsi ini. Kakak, abang serta Adryan Rivali Siregar yang telah memberikan semangat dan dukungannya. Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna, sumbang pikir dan koreksi akan sangat bermanfaat dalam melengkapi dan menyempurnakan langkah-langkah lanjut demi hasil yang lebih baik. Semoga skripsi ini dapat bermanfaat bagi banyak pihak. Amin.

Medan, 2012 Peneliti,

080503241

ABSTRAK

Analisis Pengaruh Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER) Terhadap Profitabilitas Pada Perusahaan Jasa yang Terdaftar di Bursa Efek

Indonesia

Tujuan dari pe nnelitian ini adalah untuk mengetahui apakah Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) akan berpengaruh terhadap profitabilitas pada perusahaan jasa yang go public di Bursa Efek Indonesia. Masalah dalam penelitian ini dirumuskan apakah Debt to Asset Ratio (DAR) memiliki pengaruh terhadap profitabilitas pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia? Dan apakah Debt to Equity Ratio (DER) memiliki pengaruh terhadap profitabilitas pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia?

Jenis penelitian yang digunakan adalah jenis penelitian kausal atau hubungan sebab akibat. Populasi yang digunakan dalam penelitian ini adalah perusahaan jasa pariwisata yang telah terdaftar di situs Bursa Efek Indonesia dari tahun 2008-2010. Jumlah perusahaan jasa pariwisata yang terdaftar di Bursa Efek Indonesia berjumlah 21 perusahaan. Pengumpulan data pada penelitian ini dilakukan dengan studi dokumentasi. Analisa data menggunakan regresi linier berganda, uji hipotesis menggunkan uji t dan uji F.

Hasil pembahasan diketahui bahwa Debt to Asset Ratio (DAR)tidak berpengaruh signifikan terhadap Return on Equity (ROE). Berdasarkan hasil analisis data diketahui bahwa Debt to Equity Ratio (DER) berpengaruh secara positif dan signifikan terhadap Return on Equity (ROE). Berdasarkan pengaruh secara bersama-sama, menunjukkan bahwa variabel Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) berpengaruh secara positif dan signifikan terhadap Return on Equity (ROE).

ABSTRACT

Analyse the Influence of Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER) To Profitability of At Service Firm which Enlist in Effect Exchange

Indonesia

Intention of this research is to know whether/what Debt to Asset Ratio (DAR) and Debt to Equity Ratio (DER) will have an effect on to profitability of service firm which go public in Effect Exchange Indonesia. Internal issue this research is formulated by whether/what Debt to Asset Ratio (DAR) own the influence to profitability of service firm enlisted in Effect Exchange Indonesia.

Research type used by type of research of kausal or causality. Population used in this research is service firm of tourism which have been enlisted in situs of Effect Exchange of Indonesia from years 2008-2010. Ampunt to 21 companies. Data collecting of this research is done with the documentation study. Analyse the data use the double linear regresi, test the hypothesis use the test t and test F.

Result of solution known that by the Debt to Asset Ratio (DAR) do not have an effect on the signifikan to Return on Equity (ROE). Pursuant to result analyse the data known that by the Debt to Equity Ratio (DER) have an effect on positively and signifikan to Return on Equity (ROE). Pursuant to influence by together, showed that variable Debt to Asset Ratio (DAR) and Debt to Equity Ratio (DER) have an effect on positively and signifikan to Return on Equity (ROE).

DAFTAR ISI

2.2. Tinjauan Penelitian Terdahulu ... 23

2.3. Kerangka Konseptual dan Hipotesis Penelitian ... 24

2.3.1. Kerangka Konseptual ... 24

2.3.2. Hipotesis Penelitian ... 25

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 27

3.2. Populasi dan Sampel ... 27

3.3. Jenis dan Sumber Data ... 28

3.4. Teknik Pengumpulan Data ... 28

3.5. Definisi Operasional Variable ... 28

3.6. Metode Analisis Data ... 30

3.6.2.1. Uji F ... 34

3.6.2.2. Uji t ... 34

3.7. Jadwal Penelitian ... 35

BAB IVHASIL PENELITIAN 4.1.Perkembangan Variabel X1: Debt to Asset Ratio (DAR) ... 36

4.2.Perkembangan Variabel X2: Debt to Equity Ratio (DER) ... 37

4.3. Perkembangan Variabel Y: Return on Equity (ROE) ... 39

4.4. Uji Asumsi Klasik ... 41

4.4.1. Normalitas Data ... 42

4.4.2. Uji Multikolinearitas ... 44

4.4.3.Uji Heteroskedastisitas ... 44

4.4.4.Uji Autokorelasi ... 45

4.5. Analisis Data dan Pembahasan ... 47

4.5.1Regresi Berganda ... 47

4.5.2Pengujian Hipotesis ... 48

4.5.2.1. Pengujian Hipotesis Parsial ... 48

4.5.2.2. Pengujian Hipotesis Simultan (Uji F) ... 50

4.5.3. Hasil Uji Determinasi ... 51

BAB V KESIMPULAN DAN SARAN 5.1.Kesimpulan ... 53

5.2.Saran ... 53

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 23

Tabel 3.1 Jadwal Penelitian ... 35

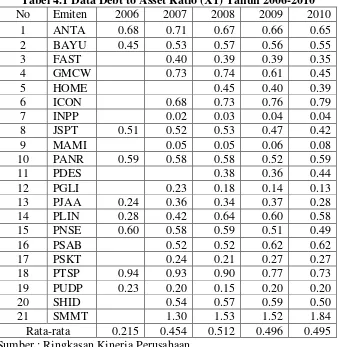

Tabel 4.1Data Debt to Asset Ratio (X1) Tahun 2006-2010 ... 36

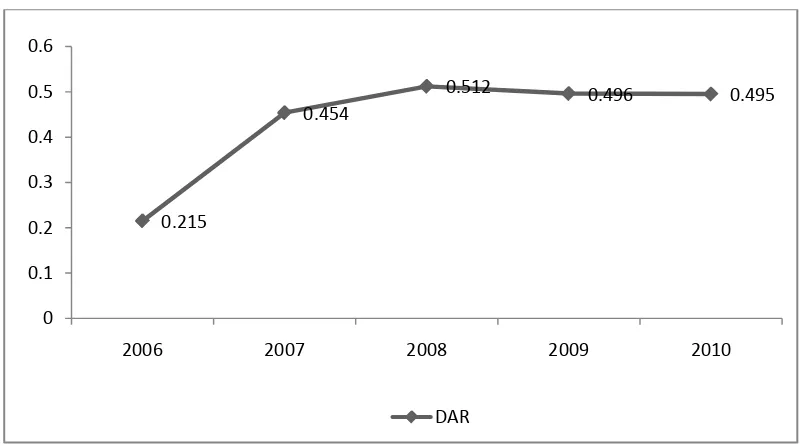

Tabel 4.2Data Debt to Equity Ratio (X2) Tahun 2006-2010 ... 38

Tabel 4.3Data Return On Equity (Y) Tahun 2006-2010 ... 40

Tabel 4.4Uji Normalitas Data ... 43

Tabel 4.5 Uji Multikolinearitas ... 44

Tabel 4.6Uji Durbin Watson Model Summary(b) ... 46

Tabel 4.7Pengukuran Autokorelasi ... 46

Tabel 4.8Hasil Estimasi Regresi Berganda ... 47

Tabel 4.9Hasil Uji T Parsial (Uji Signifikansi) ... 49

Tabel 4.10Hasil Uji Signifikansi Simultan (Uji F) ... 51

DAFTAR GAMBAR

Nama Judul Halaman

Gambar 1.1 Perhitungan ROE Tahun 2006-2010 ... 6

Gambar 2.1 Kerangka Konseptual ... 24

Gambar 4.1Perhitungan Debt to Asset Ratio 2006-2010 ... 37

Gambar 4.2Perhitungan Debt to Equity Ratio 2006-2010 ... 39

Gambar 4.3Perhitungan Return On Equity 2006-2010 ... 41

Gambar 4.4Uji Normal P-Plot of Regression Standardized Residual ... 43

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran iTabulasi Data Perusahaan Tahun 2008-2010 ... 57

Lampiran ii Descriptive Statistics ... 59

Lampiran iii Correlations ... 59

Lampiran iv Variables Entered ... 59

Lampiran v Uji Durbin Watson Model Summary ... 60

Lampiran vi Uji Koefisien Determinasi ... 60

Lampiran vii Uji Signifikansi Simultan (Uji F) ... 61

Lampiran viii Uji Multikolinearitas ... 61

Lampiran ix Estimasi Regresi Berganda ... 61

Lampiran x Coefficient Correlations ... 62

Lampiran xi Collinearity Diagnostics ... 62

Lampiran xii Casewise Diagnostics ... 62

Lampiran xiii Residual Statistics ... 63

Lampiran xiv Histogram ... 64

Lampiran xv Uji Normalitas Data ... 65

Lampiran xvi Uji Heterokedastisitas... 66

ABSTRAK

Analisis Pengaruh Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER) Terhadap Profitabilitas Pada Perusahaan Jasa yang Terdaftar di Bursa Efek

Indonesia

Tujuan dari pe nnelitian ini adalah untuk mengetahui apakah Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) akan berpengaruh terhadap profitabilitas pada perusahaan jasa yang go public di Bursa Efek Indonesia. Masalah dalam penelitian ini dirumuskan apakah Debt to Asset Ratio (DAR) memiliki pengaruh terhadap profitabilitas pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia? Dan apakah Debt to Equity Ratio (DER) memiliki pengaruh terhadap profitabilitas pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia?

Jenis penelitian yang digunakan adalah jenis penelitian kausal atau hubungan sebab akibat. Populasi yang digunakan dalam penelitian ini adalah perusahaan jasa pariwisata yang telah terdaftar di situs Bursa Efek Indonesia dari tahun 2008-2010. Jumlah perusahaan jasa pariwisata yang terdaftar di Bursa Efek Indonesia berjumlah 21 perusahaan. Pengumpulan data pada penelitian ini dilakukan dengan studi dokumentasi. Analisa data menggunakan regresi linier berganda, uji hipotesis menggunkan uji t dan uji F.

Hasil pembahasan diketahui bahwa Debt to Asset Ratio (DAR)tidak berpengaruh signifikan terhadap Return on Equity (ROE). Berdasarkan hasil analisis data diketahui bahwa Debt to Equity Ratio (DER) berpengaruh secara positif dan signifikan terhadap Return on Equity (ROE). Berdasarkan pengaruh secara bersama-sama, menunjukkan bahwa variabel Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) berpengaruh secara positif dan signifikan terhadap Return on Equity (ROE).

ABSTRACT

Analyse the Influence of Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER) To Profitability of At Service Firm which Enlist in Effect Exchange

Indonesia

Intention of this research is to know whether/what Debt to Asset Ratio (DAR) and Debt to Equity Ratio (DER) will have an effect on to profitability of service firm which go public in Effect Exchange Indonesia. Internal issue this research is formulated by whether/what Debt to Asset Ratio (DAR) own the influence to profitability of service firm enlisted in Effect Exchange Indonesia.

Research type used by type of research of kausal or causality. Population used in this research is service firm of tourism which have been enlisted in situs of Effect Exchange of Indonesia from years 2008-2010. Ampunt to 21 companies. Data collecting of this research is done with the documentation study. Analyse the data use the double linear regresi, test the hypothesis use the test t and test F.

Result of solution known that by the Debt to Asset Ratio (DAR) do not have an effect on the signifikan to Return on Equity (ROE). Pursuant to result analyse the data known that by the Debt to Equity Ratio (DER) have an effect on positively and signifikan to Return on Equity (ROE). Pursuant to influence by together, showed that variable Debt to Asset Ratio (DAR) and Debt to Equity Ratio (DER) have an effect on positively and signifikan to Return on Equity (ROE).

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Laba atau profit merupakan tujuan utama berdirinya setiap perusahaan. Tanpa diperolehnya laba, perusahaan tidak dapat memenuhi tujuan lainnya yaitu pertumbuhan terus-menerus (going concern). Perusahaan dalam aktivitas usahanya selalu berusaha untuk mencapai laba yang optimal, dan dengan hal tersebut perusahaan dapat mempertahankan kelangsungan hidupnya. Perusahaan yang tepat memilih strategi akan dapat mengungguli persaingan dalam pertumbuhan dan memperoleh laba serta mampu bertahan dalam siklus kehidupan bisnis dalam jangka waktu yang cukup panjang. Selain itu manajemen juga perlu melakukan penilaian atas kinerja keuangannya per periode sehingga manajemen dapat mengetahui maju mundurnya perusahaan tersebut, yang nantinya akan berguna bagi perusahaan di masa yang akan datang.

Kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki disebut Return on Equity (ROE) (Sutrisno 2000:269). Salah satu cara pemilik untuk dapat mengoptimalkan profitabilitas adalah dengan memperhatikan tingkat likuiditas perusahaannya. Menurut Riyanto (2001:25), likuiditas perusahaan merupakan kemampuan perusahaan untuk memenuhi kewajiban finansialnya yang segera dipenuhi. Perusahaan yang memiliki likuiditas yang baik berarti mampu memenuhi segala pembayaran yang diperlukan untuk kelancaran proses produksinya.

Krisis ekonomi yang melanda Indonesia sejak tahun 1997 berdampak terhadap seluruh aspek kehidupan. Dampak krisis ini masih terasa hingga saat ini. Sendi perekonomian negara mengalami kelabilan. Hal ini mengakibatkan banyak perusahaan yang tidak mampu melewati dan mengatasi permasalahan yang terjadi terutama masalah yang berhubungan dengan keuangan. Keuangan atau dana yang memadai akan menjadi faktor utama yang diperlukan oleh perusahaan untuk meningkatkan nilai perusahaan serta dapat melangsungkan hidupnya.

pendanaan dari luar perusahaan diperoleh dengan melakukan pinjaman kepada pihak lain atau menjual sahamnya kepada masyarakat (go public) di pasar modal.

Pemilihan alternatif dana eksternal bagi pembelanjaan perusahaan pada akhirnya akan menentukan struktur keuangan suatu perusahaan. Dari struktur keuangan perusahaan di sisi kanan neraca, terdapat bagian yang menyangkut pembiayaan permanen, sering disebut struktur modal (capital structure), seperti hutang jangka panjang, saham preferen dan saham biasa.

Struktur modal yang optimal adalah struktur modal yang dapat memaksimalkan nilai perusahaan. Menurut teori trade off, posisi struktur modal di atas struktur modal optimalnya mengakibatkan setiap pertambahan utang akan menurunkan kinerja (nilai) perusahaan. Inilah yang menjadi tugas utama manajer keuangan yakni dapat menetukan target struktur modal yang optimal bagi perusahaan.

dapat menilai efektivitas dan efisiensi perusahaan. Laba perusahaan itu sendiri dapat diukur dengan rasio profitabilitas misalnya melalui ROE perusahaan. Karena ROE mempunyai hubungan positif dengan perubahan laba. ROE digunakan untuk mengukur efektivitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan ekuitas yang dimilikinya. ROE merupakan rasio antara laba setelah pajak (EAT) dengan total ekuitas. Alat ukur kinerja suatu perusahaan yang paling populer antara penanam modal dan manajer senior adalah hasil atas hak pemegang saham adalah return on equity (ROE).

Biasanya penggunaan rasio solvabilitas atau leverage disesuaikan dengan tujuan perusahaan.artinya perusahaan dapat menggunakan rasio leverage secara keseluruhan atau sebagian dari masing-masing jenis rasio solvabilitas yang ada. Penggunaan rasio secara keseluruhan, artinya seluruh jenis rasio yang dimiliki perusahaan, sedangkan sebagian artinya perusahaan hanya menggunakan beberapa jenis rasio yang dianggap perlu untuk diketahui.

Menurut Brigham (2006), hasil akhir dari serangkaian kebijakan dan keputusan yang dilakukan oleh perusahaan adalah profitabilitas. Masalah profitabilitas ini penting bagi kelangsungan hidup dan perkembangan perusahaan. Ada beberapa ukuran yang dipakai dalam melihat kondisi profitabilitas suatu perusahaan, antara lain dengan menggunakan tingkat pengembalian atas investasi pemegang saham yang sering disebut dengan Return on Equity (ROE).

baik itu investor dan kreditur, yang mempengaruhi ROE dalam menginvestasikan modalnya. Dengan menggunakan berbagai rasio keuangan perusahaan dapat diukur dari ROE (Suad Husnan, 2001). Variabel kinerja keuangan yang digunakan dalam penelitian ini adalah Debt to Asset Ratio (DAR), Debt to Equity Ratio

(DER) dan rasio profitabilitas yaitu Return on Equity (ROE).

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu (Kasmir, 2008:114). Dalam penelitian ini, rasio profitabilitas yang digunakan adalah Return on Equity (ROE), yang berfungsi untuk menunjukan efisiensi dalam penggunaan modal sendiri.

Dari penelitian terdahulu yang dilakukan oleh Silitonga mengenai pengaruh arus kas bersih dan struktur modal terhadap nilai perusahaan pada perusahaan manufaktur terbuka di Indonesia, dimana variabel independen yang digunakan arus kas bersih dan rasio dalam struktur modal, yaitu Debt to Equity Ratio (DER) serta variabel dependennya, nilai perusahaan yang diindikasikan dengan Market Value of Equity (MVE), menunjukkan bahwa Debt to Equity Ratio (DER) berpengaruh positif dan signifikan terhadap nilai perusahaan.

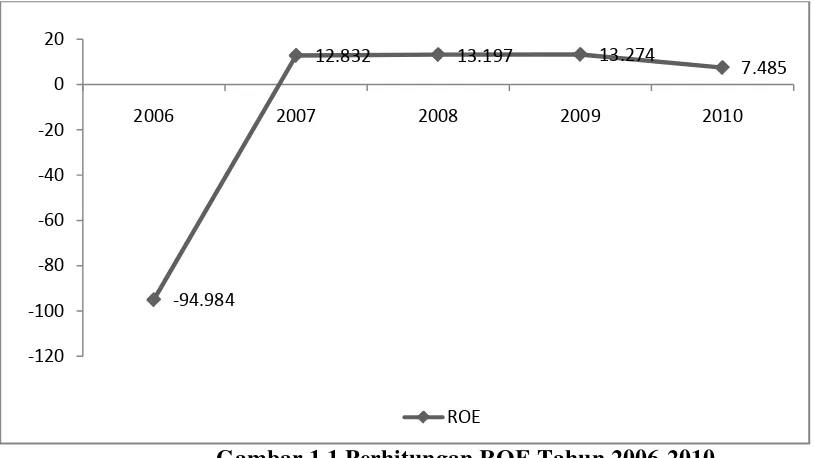

Gambar 1.1 Perhitungan ROE Tahun 2006-2010

Berdasarkan data di atas diketahui perkembangan ROE tahun 2006-2010. Rata-rata Return On Equity (ROE) yang paling tinggi terdapat pada tahun 2009 sebesar 13,274 sedangkan nilai Return On Assets (ROA) yang paling rendah terjadi pada tahun 2006 sebesar -94.984. Rendahnya nilai Return On Assets (ROA)

disebabkan oleh adanya penurunan terhadap laba perusahaan. Turunya ROE tersebut disebabkan pengaruh hutang perusahaan. Naiknya hutang menyebabkan beban operasional meningkat sehingga menurunkan laba perusahaan.

Penelitian ini dimaksudkan untuk mengetahui bagaimana pengaruh profitabilitas perusahaan yang diukur dengan DAR dan DER terhadap profitabilitas perusahaan dengan menggunakan ROE pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia (BEI). Dengan berdasarkan pada pertimbangan tersebut diatas maka penelitian ini mengambil judul yaitu: “Analisis Pengaruh Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER) Terhadap

-94.984

2006 2007 2008 2009 2010

Profitabilitas Pada Perusahaan Jasa yang Terdaftar di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan uraian diatas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah Debt to Asset Ratio (DAR) memiliki pengaruh terhadap profitabilitas pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia?

2. Apakah Debt to Equity Ratio (DER) memiliki pengaruh terhadap profitabilitas pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia? 3. Apakah Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) secara

simultan memiliki pengaruh terhadap profitabilitas (Return on Equity/ ROE) pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia?

1.3.Tujuan dan Manfaat Penelitian 1.3.1Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) secara parsial dan secara simultan akan berpengaruh terhadap profitabilitas pada perusahaan jasa yang

1.3.2Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah: a. Bagi Peneliti

Penelitian ini bermanfaat untuk pengembangan wawasan dan pola pikir peneliti.

b. Bagi Perusahaan

Memberikan masukan dan pertimbangan dalam mengambil kebijaksanaan serta keputusan terutama yang berhubungan dengan pencapaian keuntungan atau laba pada perusahaan jasa.

c. Bagi pihak lain

BAB II

TINJAUAN PUSTAKA

2.1.Tinjauan Teoritis 2.1.1. Struktur Modal

2.1.1.1. Pengertian Struktur Modal

Struktur modal (capital structure) merupakan komposisi pendanaan permanen perusahaan, yaitu bauran pendanaan jangka panjang perusahaan. Stuktur modal merupakan bagian dari struktur keuangan dimana struktur keuangan mencerminkan kebijakan manajemen perusahaan dalam mendanai aktivanya”. (Sawir, 2004:2) menurut Martono (2001:240), Struktur modal adalah perbandingan atau perimbangan pendanaan jangka panjang perusahaan yang ditunjuk oleh perbandingan hutang jangka panjang perusahaan terhadap modal sendiri. Sedangkan menurut Husnan (1996:275), struktur modal adalah perbandingan antara sumber jangka panjang bersifat pinjaman dan modal sendiri. Dari beberapa kutipan diatas dapat disimpulkan bahwa struktur modal merupakan perbandingan atau perimbangan antara total hutang dengan modal sendiri dalam perusahaan.

dividen yang akan dibayarkan akan meingkat, dan hal ini tentunya dapat memaksimalkan harga saham.

Tujuan utama perusahaan adalah memaksimalkan kekayaan pemegang saham. Tujuan ini jelas bukan hanya menguntungkan pemegang saham, tetapi juga memastikan bahwa sumber daya yang terbatas telah dialokasikan secara efisien, yang menguntungkan perekonomian. Kekayaan pemegang saham akan menjadi maksimal dengan memaksimalkan perbedaan antara nilai pasar saham dengan nilai buku saham yang bersangkutan. Ini dapat dicapai dengan membuat kebijakan struktur modal yang optimal, yaitu struktur modal yang meminimalisasi biaya modal sehingga menjaga pengembalian atas investasi tetaptinggi.Perusahaan pada umumnya menghadapi permasalahan bagaimana mengatur kombinasi yang optimal antara pinjaman utang dan modal sendiri untuk memaksimalkan nilai perusahaan secara keseluruhan.

Empat faktor yang mempengaruhi keputusan struktur modal (Brigman, 2009: 7), yaitu:

1. Risiko bisnis, yakni risiko yang melekat pada operasi perusahaan apabila perusahaan tidak menggunakan hutang. Makin besar risiko bisnis perusahaan, maka makin rendah rasio hutang yang optimal.

2. Posisi pajak perusahaan, yakni dengan menggunakan hutang maka biaya bunga dapat dikurangkan dalam perhitungan pajak, sehingga menurunkan biaya hutang yang sesungguhnya.

4. Konservatisme atau agresivitas manajemen, yakni ada sebagian besar manajer lebih agresif dari yang lain, sehingga sebagian perusahaan lebih cenderung menggunakan hutang untuk meningkatkan laba, dimana hal ini tidak mempengaruhi struktur modal yang optimal, tetapi akan mempengaruhi struktur modal yang ditargetkan.

Banyak faktor yang mempengaruhi struktur modal. Penentuan struktur modal bukanlah sebuah ilmu pasti, karena itu, meskipun perusahaan-perusahaan berada dalam industri yang sama, seringkali mempunyai struktur modal yang berbeda.Menurut Brigham (2001:5), kebijakan struktur modal melibatkan perimbangan (trade off), antara resiko dan tingkat pengembalian sebagai berikut:

a. Menggunakan lebih banyak hutang berarti memperbesar risiko yang ditanggung pemegang saham.

b. Menggunakan lebih banyak hutang juga memperbesar tingkat pengembakian yang diharapkan.

2.1.1.2.Teori struktur modal

Teori struktur modal menjelaskan pengaruh antarastruktur modal dengan nilai perusahaan. Dengan kata lain, apabila perusahaan merubah sebagian modalnya dengan hutang ataupun sebaliknya, apakah akan merubah harga saham tanpa perubahan keputusan-keputusan keuangan lainnya oleh perusahaan. Tetapi bila dengan merubah struktur modal akan merubah nilai perusahaan, maka akan diperoleh struktur modal yang optimal.

Berikut ini adalah beberapa teori dari struktur modal: 1. Agency Theory (teori keagenan)

Menurut Sartono (1998:2) “Masalah keagenan (agency problem)

biasanya terjadi antara manajer dengan pemegang saham atau antara

bebas yang terlalu besar. Seharusnya arus kas bebas yang berlebihan dapat dikurangi dengan membeli kembali saham ataupun mengalirkannya kembali kepada pemegang saham dalam dividen yang lebih besar atau membeli kembali saham, maka hal tersebut akan menaikan harga saham dan memakmurkan pemegang saham.

2. Pecking Order Theory

Teori Pecking Order ( Pecking Order Theory) dalam struktur modal dijelaskan dalam empat poin berikut:

• Perusahaan menerapkan kebijaksanaan denda untuk kesempatan investasi.

• Perusahaan lebih suka mendanai kesempatan investasi dengan dana dari dalam dulu, lalu modal keuangan eksternal akan dicari.

• Saat pendanaan eksternal dibutuhkan, perusahaan pertama akan memilih menerbitkan sekuritas utang. Menerbitkan sekuritas jenis modal akan diterbitkan terakhir.

• Dengan semakin banyaknya dana eksternal dibutuhkan untuk mendanai proyek dengan nilai sekarang positif, pendapat pecking order akan diikuti, ini berarti lebih menyukai utang yang beresiko, artinya konvertibel, modal preferen, dan modal biasa sebagai pilihan terakhir. (Keown, 2000:57)

3.Teori Trade Off (Trade Off Theory)

Sejumlah argumentasi terdahulu mengarah pada perkembangan yang disebut dengan “Teori Trade Off dari Leverage”, dimana perusahaan menyeimbangkan manfaat dari pendanaan dengan utang dengan suku bunga dan biaya kebangkrutan yang lebih tinggi (Bringham, 2006:36). Ringkasan dari teori trade off :

• Fakta bahwa bunga adalah beban pengurang pajak menjadikan utang lebih mudah daripada saham biasa atau saham preferen. Akibatnya secara tidak langsung pemerintah telah membayarkan sebagian biaya dari modal utang, atau dengan cara lain, utang memberikan manfaat perlindungan pajak. Jadi, penggunaan utang memberikan lebih banyak laba operasi perusahaan yang dterima oleh para investor. Karenanya semakin banyak perusahaan mempergunakan utang, semakin tinggi harga sahamnya. Menurut asumsi tulisan Modigliani-Miller dengan pajak, harga saham sebuah perusahaan akan mencapai nilai maksimal sepenuhnya jika perusahaan sepenuhnya menggunakan utang 100%. • Dalamdunia nyata, perusahaan jarang menggunakan utang 100%.

Alasan utama perusahaan membatasi penggunaan utangnya adalah untuk menjaga-jaga biaya yang berhubungan dengan kebangkrutan tetap rendah.

• Terdapat beberapa tingkat batasan utang, dimana kemungkinan kebangkrutannya begitu rendah sehingga menjadi tidak penting. Kemudian, biaya-biaya yang berhubungan dengan kebangkrutan menjadi semakin penting, dan biaya-biaya tersebut mengurangi manfaat pajak atas utang dengan tingkat yang semakin tinggi. Biaya-biaya yang berhubungan dengan kebangkrutan berkurang tetapi tidak sepenuhnya menutupi manfaat pajak atas utang, sehingga harga saham perusahaan naik seiring dengan naiknya rasio utang. Akan tetapi, kemudian biaya-biaya yang berhubungan dengan kebangkrutan telah melebihi manfaat pajak, sehingga selanjutnya peningkatan rasio utang akan menurunkan nilai saham.

2.1.2. Analisis Rasio

Analisis rasio dilakukan dengan melakukan perbandingan angka-angka yang terdapat di laporan keuangan dari periode yang berbeda untuk mengetahui apakah target yang hendak dicapai sudah tercapai atau belum. Perbandingan ini akan menunjukan bagaimana kinerja manajemen dalam menjalankan tugasnya, sehingga dapat dinilai apakah kinerja manajemen sudah efektif atau belum dalam mengelola perusahaan.

2.1.2.1. Pengertian Rasio Keuangan

Van Horne (2001:202) menyatakan bahwa rasio keuangan adalah indeks yang menghubungkan dua angka akuntansi dan didapat dengan membagi satu angka dengan angka lainnya. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.

Hasil rasio keuangan ini digunakan untuk menilai kinerja manajemen dalam suatu periode apakah mencapai target seperti yang telah ditetapkan. Kemudian juga dapat dinilai kemampuan manajemen dalam memberdayakan sumber daya perusahaan secara efektif.

2.1.2.2. Jenis-jenis Rasio Keuangan

1. Rasio Likuiditas (Liquidity Ratio)

Rasio likuiditas adalah rasio yang menggambarkan kemapuan perusahaan perusahaan untuk memenuhi kewajiban jangka pendek. Fungsi lain dari rasio likuiditas adalah untuk menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang jatuh tempo, baik kewajiban kepada pihak luar perusahaan (likuiditas badan usaha) maupun di dalam perusahaan (likuiditas perusahan).Rasio likuiditas digunakan untuk mengukur seberapa likuidnya suatu perusahaan yaitu dengan cara membandingkan semua komponen yang ada di aktiva lancar dengan komponen di passive lancar.

2. Rasio Solvabilitas (Leverage Ratio)

Rasio ini digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai oleh hutang. Dalam artian jumlah utang yang digunakan untuk membiayai aktivitas perusahaan bila dibandingkan dengan penggunaan modal sendiri.

3. Rasio Aktivitas (activity Ratio)

4. Rasio Profitabilitas (Profitability Ratio)

Rasio profitabilitas adalah rasio yang digunakan untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu.

5. Rasio Pertumbuhan (Growth Ratio)

Rasio pertumbuhan merupakan rasio yang menggambarkan kemampuan perusahaan dalam mempertahankan posisi ekonominya di tengah pertumbuhan perekonomian dan sektor usaha. Pelaksanaa analisis pada rasio ini adalah petumbuhan ekonomi, laba bersih, pendapatan per saham

(earning per share) dan dividen per saham (dividend per share).

6. Rasio Penilaian (Valuation Ratio)

Rasio penilaian adalah rasio yang memberikan ukuran kemampuan manajemen menciptakan nilai pasar usahanya di atas biaya investasi seperti :

- Rasio harga saham terhadap pendapatan - Rasio nilai pasar saham terhadap nilai buku

1) Debt to Asset Ratio (DAR)

Debt to Asset Ratio (DAR) yaitu rasio yang mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur seberapa besar jumlah aktiva perusahaan dibiayai dengan total hutang. Semakin tinggi rasio ini berarti semakin besar jumlah modal pinjaman yang digunakan untuk investasi pada aktiva guna menghasilkan keuntungan bagi perusahaan (Purhadi, 2006:30). DAR termasuk kedalam rasio sovabilitas atau disebut juga dengan rasio leverage.

Rasio ini menekankan pada peranan pendanaan utang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan utang. Rasio ini juga menginformasikan tentang kemampuan perusahaan dalam mengadaptasi kondisi pengurangan aktiva akibat kerugian tanpa mengurangi pembayaran bunga kepada kreditor. Nilai rasio yang tinggi menunjukkan peningkatan dari risiko pada kreditor (Darsono, 2005:54).

Dari hasil pengukuran, apabila nilai rasio tinggi, artinya utang yang digunakan sebagai pendanaan semakin besar sehingga berdampak terjadi kesulitan bagi perusahaan untuk memperoleh dana pinjaman dikarenkan kekhawatiran dan ketidakmampuan perusahaan untuk melunasi utang dengan aktiva yang dimiliki.

Debt to Assets Ratio = ���������

2) Debt to Equity Ratio (DER)

Rasio ini digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini digunakan untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan rasio ini dapat diketahui setiap modal sendiri yang dijadikan sebagai jaminan utang.

Bagi pemberi pinjaman (kreditor), semakin besar rasio ini maka akan semakin tidak menguntungkan karena akan semakin besar risiko yang ditanggung atas kegagalan yang mungkin dialami oleh perusahaan. Namun, bagi perusahaan semakin besar rasio akan semakin baik dan sebaliknya dengan rasio yang rendah maka semakin tinggi tingkat pendanaan yang disediakan pemilik dan semakin besar batas pengamanan bagi peminjam jika terjadi kerugian atau penyusutan terhadap nilai aktiva.

Rumusan untuk mencari DER yaitu:

Debt to equity ratio = ����� ����

����� ������ × 100%

2.1.3.Rasio Profitabilitas

keadaan yang menguntungkan (profitable). Tanpa adanya keuntungan

(profit), maka akan sulit bagi perusahaan untuk menarik modal dari luar. Dalam melakukan analisis perusahaan, di samping melihat laporan keuangan perusahaan, hal ini juga bisa dilakukan dengan menggunakan suatu metode analisis rasio keuangan. Van Home, Wachowics (2005:222), menjelaskan rasio profitabilitas adalah “ rasio keuangan yang menghubungkan laba dengan penjualan investasi pada perusahaan”. Rasio profitabilitas terbagi atas dua rasio lagi yaitu:rasio profitabilitas yang terkait dengan penjualan,rasio yang berkaitan dengan investasi.

Profitabilitas suatu perusahaan dapat diukur dengan menghubungkan antara keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan dengan kekayaan atau asset yang dimiliki untuk menghasilkan keuntungan perusahaan (operating asset).

Operating Asset adalah semua aktiva kecuali investasi jangka panjang dan aktiva-aktiva lain yang tidak digunakan dalam kegiatan atau usaha memperoleh penghasilan yang rutin atau usaha pokok perusahaan.Menurut Gibson (2001:303),profitability is the ability of a firm to generate earning. It is measured relative to a number of bases, such as assets, sales, and

perusahaan, penjualan dan investasi. Sehingga dapat diketahui efektivitas pengelolaan keuangan dan aktiva oleh perusahaan.

Pengguna rasio profitabilitas dapat dilakukan dengan mengunakan perbandingan antara berbagai komponen yang ada di dalam laporan keuangan, terutama laporan keuangan neraca dan laporan laba rugi.. pengukuran dapat dilakukan untuk beberapa periode operasi. Tujuannya adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik kenaikan maupun penurunan, sekaligus mencari penyebab perubahan tersebut.Jenis-jenis rasio profitabilitas yang dapat digunakan adalah:

a. Profit Margin (Profit Margin on Siales)

b. Return on Investment (ROI) c. Return on Equity (ROE)

d. Laba per Lembar Saham (Earning per Share of Common Stock)

Dalam penelitian ini yang dipakai hanya yang terkait dengan ekuitas yaitu Return on Equity (ROE).

• Return on Equity (ROE)

maka akan semakin meningkatkan ROE. Sedangkan ROE merupakan rasio antara laba sesudah pajak terhadap total modal sendiri (ekuitas) yang berasal dari seorang pemilik, laba tidak dibagi dan cadangan lain yang dimiliki oleh perusahaan.

Return on Equity dapat dirumuskan sebagai berikut:

Return on equity (ROE) =������� ����� �������� ��� ��� ������

2.2.Tinjauan Peneliti Terdahulu

Berikut disajikan tinjauan hasil penelitian terdahulu untuk mendukung kerangka konseptual peneliti.

Tabel 2.1 Tinjauan Peneliti Terdahulu N

Judul Penelitian Variabel Hasil Penelitian

1. Jhohor - nilai perusahaan

- secara parsial menunjukkan bahwa Debt to Equity Ratio dan

Debt to Asset Ratio tidak

berpengaruh terhadap nilai perusahaan yang diukur dengan

Market Vakue of Equity. Secara simultan menunjukkan bahwa

Debt to Equity Ratio dan Debt

to Asset Ratio berpengaruh

positif dan signifikan terhadap nilai perusahaan. - Earning Per Share

a. Sektor Properti

- secara parsial bahwa tiap variabel independen yaitu DTA dan DER berpengaruh terhadap EPS.

- Secara uji serempak menunjukkan bahwa semua variabel independen yaiyu DTA dan DER berpengaruh terhadap variabel dependen (EPS).

- secara parsial bahwa variabel DER berpengaruh positif terhadap EPS. Namun variabel DTA berpengaruh negative terhadap EPS.

- secara simultan bahwa semua variabel independen (DTA dan DER) berpengaruh terhadap

equity ratio (LDER)

Variabel Dependen:

- Return on Equity

(ROE)

Hasil penelitian menunjukan bahwa antara variabel independen yaitu debt to asset ratio, debt to equity ratio, longterm debt to asset ratio, dan

longterm debt to equity ratio

dengan variabel dependen yaitu

Return on equity tidak terdapat hubungan yang signifikan baik secara parsial maupun simultan.

2.3. Kerangka Konseptual dan Hipotesis Penelitian 2.3.1.Kerangka Konseptual

Berdasarkan uraian teori dan penelitian terdahulu yang telah dikemukakan sebelumnya, maka dapat digambarkan kerangka konseptual sebagai berikut :

Gambar 2.1 Kerangka Konseptual Debt to Asset Ratio (DAR)

(X1)

Return on Equity (ROE)

Dalam penelitian ini, peneliti menggunakan rasio solvabilitas atau

leverage ratio untuk mengukur struktur modal, yaitu menggunakan Debt to Asset Ratio dan . Debt to Equity Ratio.Debt to Asset Ratio menunjukkan perbandingan antara hutang dengan ekuitas. Rasio ini menggambarkan bagaimana perusahaan mengatur komposisi antara hutang dengan ekuitas.

Debt to Equity Ratio menunjukkan banyaknya hutang yang digunakan perusahaan untuk membiayai seluruh aktiva yang dimilikinya. Untuk kinerja perusahaan pengukuran digunakan rasio profitabilitas yang menggunakan

Return on Equity (ROE) sebagai variabel dependen, yang digunakan untuk mengukur keefisiensian perusahaan dalam menggunakan modal sendiri.

2.3.2.Hipotesis Penelitian

“Hipotesis adalah preposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Preposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena (Erlina, 2011:42).”

Berdasarkan tinjauan pustaka dan kerangka konseptual yang telah diuraikan sebelumnya maka dapat dirumuskan hipotesis berikut:

1. H1 : Debt to Asset Ratio (DAR) berpengaruh signifikan terhadap

2. H2 : Debt to Equity Ratio (DER) berpengaruh signifikan terhadap

Return on Equity (ROE).

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan adalah jenis penelitian kausal atau hubungan sebab akibat. Jenis penelitian ini berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003:30).

3.2. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono,2004:72). Populasi yang digunakan dalam penelitian ini adalah perusahaan jasa pariwisata yang telah terdaftar di situs Bursa Efek Indonesia www.idx.co.id

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2004 : 73). Sampel yang digunakan ditentukan dengan menggunakan teknik purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2004 : 78). Beberapa pertimbangan yang ditentukan adalah sebagai berikut:

1. Perusahaan jasa pariwisata yang terdaftar di Bursa Efek Indonesia periode 2008-2010.

2. Perusahaan tersebut menerbitkan laporan keuangan yang lengkap dari tahun 2008-2010.

3.3. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder dimana sumber data tidak langsung memberikan data kepada pengumpul data. Data sekunder untuk penelitian ini diperoleh dari Indonesian Capital Market Directory (icmd) dan situs resmi Bursa Efek Indonesia, yaitu www.idx.co.id data sekunder yang dipakai dalam penelitian ini adalah laporan keuangan yang dipublikasikan di Bursa Efek Indonesia untuk periode 2008 - 2010.

3.4. Teknik Pengumpulan Data

Pengumpulan data pada penelitian ini dilakukan dengan studi dokumentasi yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis data sekunder berupa catatan-catatan, laporan keuangan maupun informasi lainnya yang terkait dengan lingkup penelitian ini.

3.5. Definisi Operasional Variabel

1. Variabel Independen (Bebas),yaitu variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen (Sugiyono, 2004 : 33).

Yang termasuk variabel independen dalam penelitian ini adalah: a. Debt to Asset Ratio (DAR)

DAR menekankan pada peran penting pendanaan hutang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan hutang (Home, 2005:210).

DAR menunjukkan banyaknya hutang yang digunakan perusahaan untuk membiayai seluruh aktiva yang dimilikinya. Semakin tinggi rasio Dar, maka semakin tinggi pula nilai perusahaan, namun risiko keuangan juga semakin tinggi.

Rasio ini dapat dihitung dengan rumus:

Debt to Assets Ratio = ���������

�����������

× 100%

b. Debt to Equity Ratio (DER)

Rasio ini dapat dihitung dengan rumus:

Debt to equity ratio = ����� ����

����� ������ × 100%

2. Variabel dependen (terikat), yaitu variabel yang dipengaruhi atau yangmenjadi akibat, karena adanya variabel bebas (Sugiyono, 2004 : 33).

Yang termasuk variabel dependen dalam penelitian ini adalah rasio profitabilitas dan peneliti menggunakan Return on Equity (ROE). Return on Equity (ROE) merupakan rasio yang mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan bagaimana penggunaan modal sendiri secara efisien.

Rasio ini dapat dihitung dengan rumus:

Return on equity (ROE) =������� ����� �������� ��� ��� ������

3.6. Metode Analisis Data

3.6.1. Pengujian Asumsi Klasik 3.6.1.1. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal (Erlina, 2011, 100). Pengujian ini digunakan untuk mendapatkan kepastian terpenuhinya syarat normalitas yang akan menjamin dapat dipertanggungjawabkannya langkah-langkah analisis statistik sehingga kesimpulan yang diambil dapat dipertanggungjawabkan. Menurut Ghozali (2005:110), ada dua cara mendeteksi apakah residual berdistribusi normal atau tidak,yaitu dengan analisis grafik dan analisis statistik.

Analisis statistik dilakukan dengan uji statistik Kolmogorov Smirnov Ghozali (2005:115). Pedoman pengambilan keputusan tentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari :

a. Bila nilai signifikan > 0,05 berarti distribusi data normal, b. Bila nilai signifikan <0,05 berarti distribusi data tidak normal.

3.6.1.2.Uji Multikolinearitas

independen. Untuk mengetahui ada atau tidaknya multikolineritas dapat diketahui melalui:

1.Nilai tolerance dan lawannya 2.variance inflation factor (VIF)

Kedua jenis ukuran tersebut menjelaskan bagaimana satu variabel independen dijelaskan oleh variabel independen yang lain. Pada tolerance dijelaskan pengukuran variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya, jadi pada tolerance yang bernilai rendah sama dengan VIF yang bernilai tinggi dan menunjukan terdapat kolinieritas yang tinggi. Ukuran yang digunakan untuk mengethaui adanya multikolinertias adalah nilai tolerance <0.10 atau sama dengan nilai VIF > 10.

3.6.1.3. Uji Heterokedastisitas

ada pola yang jelas serta titik-titik yang menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heterokedastisitas.

3.6.1.4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear terdapat korelasi antara kesalahan pengguna pada periode t dengan kesalahan pada periode t-1 (sebelumnya) (Ghozali, 2005:95). Jika terdapat korelasi, maka telah terjadi problem autokorelasi. Observasi yang dilakukan secara berurutan dan berkaitan satu dengan yang lain muncul karena adanya autokorelasi. Masalah ini dikarenakan residual atau dikarenakan pengganggu yang tidak bebas dari satu observasi lainnya.

Pengujian autokorelasi dapat dilakukan dengan Durbin Watson (DW), yaitu apabila nilai DW teletak diantara du dan (4 – dU) atau du ≤ DW ≤ (4-Du) yang berarti bebas dari autokorelasi. Jika nilai DW lebih kecil dari dL atau DW lebih besar dari (4-dL) berarti terdapat autokorelasi. Nilai dL dan Du dapat dilihat dari tabel Durbin Watson.

3.6.2. Pengujian Hipotesis

Y = a +�1X1 + �2X2 +e Dimana:

Y = Return on Equity (ROE) a = Konstanta

X1 = Debt to Assets Ratio (DAR)

X2 = Debt to Equity Ratio (DER)

�1, �2, = Koefisien regresi

e = Variabel pengganggu

Setelah terbentuknya persamaan regresi, maka dapat dilakukan pengujian hipotesis yang terdiri dari uji F dan uji t.

3.6.2.1. Uji F

Uji F digunakan untuk menguji pengaruh DAR dan DER secara simultan terhadap ROE. Uji ini dilakukan dengan ketentuan sebagai berikut:

Jika nilai F-hitung > F-tabel, maka Ha diterima Jika nilai F-hitung < F-tabel, maka Ha ditolak

3.6.2.2. Uji t

Uji t digunakan untuk menguji pengaruh DAR dan DER secara parsial terhadap ROE. Uji ini dilakukan dengan ketentuan sebagai berikut:

Jika nilai t-hitung < t-tabel, maka Ha ditolak (dengan ketentuan 5%)

3.7. Jadwal Penelitian

Tabel 3.3 Jadwal Penelitian

Tahapan Feb Mar Apr Mei

Jun

Penelitian

Pengajuan

Judul

Pengajuan Proposal

Skripsi

Bimbingan Proposal

Skripsi

Penulisan dan

Bimbingan skripsi

Penyelesaian

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Perkembangan Variabel X1 : Debt to Asset Ratio(DAR)

Debt to Asset Ratio (DAR) yaitu rasio yang mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur seberapa besar jumlah aktiva perusahaan dibiayai dengan total hutang.

Gambar 4.1 Perhitungan Debt to Asset Ratio(DAR)Tahun 2006-2010 Berdasarkan data di atas diketahui perkembangan DAR tahun 2006-2010. Rata-rata Debt to Asset Ratio (DAR) yang paling tinggi terdapat pada tahun 2008 sebesar 0.512 sedangkan nilai Debt to Asset Ratio (DAR) yang paling rendah terjadi pada tahun 2006 sebesar 0.215. Rendahnya nilai Debt to Asset Ratio (DAR) disebabkan oleh adanya penurunan terhadap penjualan perusahaan. Hal ini disebabkan adanya fenomena krisis global yang terjadi pada tahun 2008, sehingga mengakibatkan terjadinya penurunan penjualan perusahaan yaitu terlihat pada tahun 2009 dan 2010.

4.2. Perkembangan Variabel X2 : Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) menunjukkan berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk keseluruhan hutangnya. Debt Equity Ratio (DER) merupakan rasio solvabilitas yang digunakan untuk mengukur kemampuan modal sendiri perusahaan untuk dijadikan jaminan semua hutang

0.215

0.454

0.512 0.496 0.495

0 0.1 0.2 0.3 0.4 0.5 0.6

2006 2007 2008 2009 2010

perusahaan. Debt Equity Ratio (DER) merupakan rasio hutang yang digambarkan dengan perbandingan antara seluruh hutang, baik hutang jangka panjang maupun hutang jangka pendek dengan modal sendiri perusahaan.

Gambar 4.2 Perhitungan Debt to Equity Ratio (DER)Tahun 2006-2010 Berdasarkan data di atas diketahui perkembangan DER tahun 2006-2010. Rata-rata Debt Equity Ratio (DER)yang paling tinggi terdapat pada tahun 2006 sebesar 40.057 sedangkan nilai Debt Equity Ratio (DER) yang paling rendah terjadi pada tahun 2010 sebesar 0.970. Turunnya nilai Debt Equity Ratio (DER) disebabkan krisis global yang terjadi pada tahun 2008, sehingga kemampuan perusahaan untuk menjaga hutangnya baik hutang jangka pendek maupun hutang jangka panjang mengalami kesulitan.

4.3. Perkembangan Variabel Y : Return On Equity (ROE)

ROE merupakan pengambilan hasil atau ekuitas yang jumlahnya dinyatakan sebagai suatu parameter dan diperoleh atas investasi dalam saham biasa perusahaan untuk suatu periode waktu tertentu. Menurut Robert Ang (1997), bahwa menggunakan modal sendiri untuk menghasilkan laba atau keuntungan bersih. Besarnya ROE sangat dipengaruhi oleh besarnya laba yang diperoleh

40.057

2006 2007 2008 2009 2010

perusahaan, semakin tinggi laba yang diperoleh maka akan semakin meningkatkan ROE. Sedangkan ROE merupakan rasio antara laba sesudah pajak terhadap total modal sendiri (ekuitas) yang berasal dari seorang pemilik, laba tidak dibagi dan cadangan lain yang dimiliki oleh perusahaan.

Berikut perkembangan data ROE tahun 2006-2010.

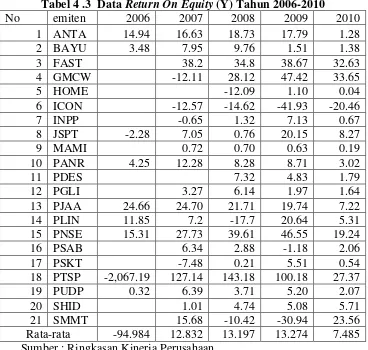

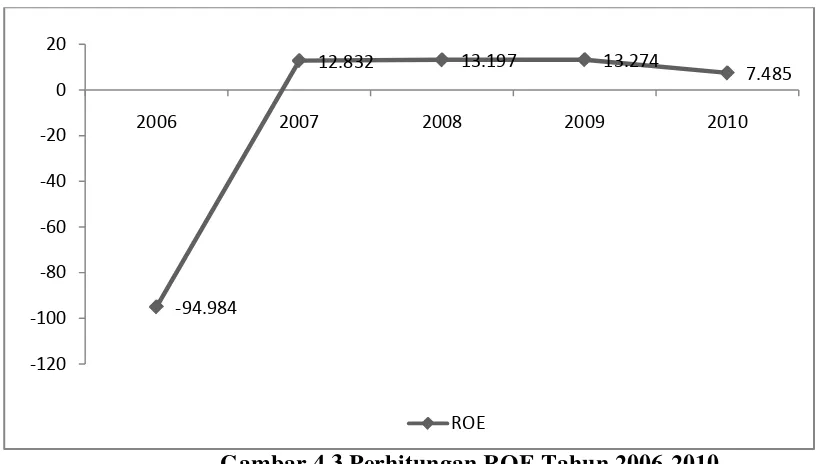

Gambar 4.3 Perhitungan ROE Tahun 2006-2010

Berdasarkan data di atas diketahui perkembangan ROE tahun 2006-2010. Rata-rata Return On Equity (ROE) yang paling tinggi terdapat pada tahun 2009 sebesar 13,274 sedangkan nilai Return On Assets (ROA) yang paling rendah terjadi pada tahun 2006 sebesar -94.984. Rendahnya nilai Return On Assets (ROA)

disebabkan oleh adanya penurunan terhadap laba perusahaan.

4.4. Uji Asumsi Klasik

Uji asumsi klasik dilakukan dalam upaya untuk memperoleh hasil analisis regresi yang sahih (valid). Ada 4 asumsi klasik yang harus dipenuhi, yaitu: tidak ada multikolinearitas, tidak ada heteroskedastisitas, data normal dan tidak ada autokorelasi Berikut ini pengujian untuk menentukan apakah keempat asumsi klasik tersebut dipenuhi atau tidak.

-94.984

12.832 13.197 13.274

7.485

-120 -100 -80 -60 -40 -20 0 20

2006 2007 2008 2009 2010

4.4.1. Normalitas Data

Gambar 4.4 Uji Normalitas Dengan P-Plot

Dengan melihat tampilan pada grafik normal plot terlihat titik-titik sebaran mendekati garis digonal.

Tabel 4.4 Uji Normalitas Data One-Sample Kolmogorov-Smirnov Test Unstandardized Residual

N 63

Normal Parametersa Mean .0000000

Std. Deviation 20.24490672

Most Extreme Differences

Absolute .167

Positive .167

Negative -.138

Kolmogorov-Smirnov Z 1.327

Asymp. Sig. (2-tailed) 0.059

Bedasarkan tabel 4.4 diketahui bahwa nilai Asymp. Sig. (2-tailed) sebesar 0.059 lebih besar dari 0.05, maka data berdistribusi normal.

4.4.2. Uji Multikolinearitas

Ada tidaknya masalah multikolinearitas dalam sebuah model regresi dapat dideteksi dengan nilai VIF (variance inflactor factor) dan nilai toleransi (tolerance). Suatu model regresi dikatakan bebas dari masalah multikolinearitas jika mempunyai nilai VIF lebih kecil dari 5 dan mempunyai nilai tolerance di atas 0,0001 (Ghozali, 2001). Dalam model regresi ini, hasil uji multikolinearitas dapat dilihat dari tabel 5.6 berikut ini :

Tabel 4.5 Uji Multikolinearitas

Model

Unstandardized Coefficients Collinearity Statistics B Std. Error Tolerance VIF

1 (Constant) .753 4.831

DAR 2.784 7.839 0.994 1.006

DER 7.615 1.197 0.994 1.006

a. Dependent Variable: ROE

Nilai VIF dan tolerance pada tabel di atas menunjukkan bahwa semua variabel dalam penelitian ini tidak mengalami multikolinearitas. Hal ini ditunjukkan oleh nilai VIF kedua variabel tersebut yang besarnya kurang dari 10, dan nilai tolerance jauh melebihi angka 0,0001.

4.4.3. Uji Heteroskedastisitas

Deteksi ada atau tidaknya masalah heteroskedastisitas dalam suatu model regresi bisa dilakukan dengan melihat pola titik-titik pada grafik

telah terjadi heteroskedastisitas.Jika tidak ada pola yang jelas serta titik-titik menyebar tidak teratur maka tidak terjadi heteroskedastisitas.

Hasil daripelaksanaan uji heteroskedastisitas terlihat pada Gambar berikut ini:

Gambar 4.5 Heterokedastisitas

Gambar di atas menunjukkan bahwa titik-titik yang dihasilkan menyebar secara acak dan tidak membentuk suatu pola atau trend garis tertentu. Gambar di atas juga menunjukkan bahwa sebaran data ada di sekitar titik nol. Hasil pengujian ini menunjukkan bahwa model regresi ini bebas dari masalah heteroskedastisitas, dengan perkataan lain: variabel-variabel yang akan diuji dalam penelitian ini bersifat homokedastis. 4.4.4. Uji Autokorelasi

DW-statistik dalam penelitian ini dapat diketahui dengan melihat koefisien korelasi DW-statistik (DW-test) melalui uji Durbin-Watson pada tabel berikut ini:

Tabel 4.6 Uji Durbin Watson Model Summary(b)

Model R R Square Durbin-Watson

1 0.638 0.407 1.912

a. Predictors: (Constant), DER, DAR b. Dependent Variable: ROE

Tabel di atas menunjukkan bahwa nilai DW-statistik yang didapatkan sebesar 1.912 Untuk mendeteksi terjadinya autokorelasi, angka ini kemudian diklasifikasikan menurut kriteria yang ditentukan sesuai dengan tabel berikut ini:

Tabel 4.7 Pengukuran Autokorelasi Durbin Watson Kesimpulan Kurang dari 1,10

1,10 sampai dengan 1,54 1,55 sampai dengan 2,46 2,47 sampai dengan 2,90

Lebih dari 2,91

masalah multikolinearitas, heteroskedastisitas, dan autokorelasi. Hasil pengujian ini menunjukkan bahwa data yang digunakan sebagai variabel independen memenuhi syarat untuk memprediksi variabel dependen yaitu nilai perusahaan.

4.5. Analisis Data dan Pembahasan 4.5.1. Regresi Berganda

Hasil estimasi parameter menganalisis regresi linier berganda dengan hasil uji sebagai berikut :

Tabel 4.8 Hasil Estimasi Regresi Berganda

Model

Unstandardized Coefficients

T Sig.

B Std. Error

1 (Constant) 0.753 4.831 0.156 0.877

DAR 2.784 7.839 0.355 0.724

DER 7.615 1.197 6.360 0.000

a. Dependent Variable: ROE

Berdasarkan persamaan regresi diketahui persamaan :

ROE = 0.753 + 2.784 DAR +7.615 DER + e

4.5.2. Pengujian Hipotesis

Pembahasan dilakukan dengan menganalisis data melalui uji hipotesis. Pengujian berbunyi “Ada pengaruh signifikan Debt to Asset Ratio (DAR) terhadap Return on Equity (ROE) dan Ada pengaruh signifikan Debt to Equity Ratio (DER) terhadap Return on Equity (ROE).

Kriteria penerimaan :

Hα = Bila nilai sig probabilitas <α 0,05 dan nilai t hitung > t table maka ada pengaruh signifikan Debt to Asset Ratio (DAR) terhadap Return on Equity (ROE) dan Ada pengaruh signifikan Debt to Equity Ratio

(DER) terhadap Return on Equity (ROE).

H0 = Bila nilai sig probabilitas >α 0,05 dan nilai t hitung < t table maka tidak ada pengaruh signifikan Debt to Asset Ratio (DAR) terhadap

Return on Equity (ROE) dan Ada pengaruh signifikan Debt to Equity Ratio (DER) terhadap Return on Equity (ROE).

Pembahasan dilakukan dengan menguji masing-masing hipotesis, dimana pengujian hipotesis secara parsial untuk mengetahui pengaruh secara terpisah antara variabel bebas dengan variabel terikat sedangkan pengujian hipotesis simultan dilakukan untuk menguji pengaruh secara bersama-sama.

4.5.2.1. Pengujian Hipotesis Parsial (Uji T)

Tabel 4.9 Hasil Uji T Parsial (Uji Signifikansi)

Model

Unstandardized Coefficients

T Sig.

B Std. Error

1 (Constant) 0.753 4.831 0.156 0.877

DAR 2.784 7.839 0.355 0.724

DER 7.615 1.197 6.360 0.000

a. Dependent Variable: ROE

Berdasarkan hasil tabel di atas dapatlah diketahui bahwa nilai uji t adalah untuk masing-masing variabel.

Nilai Debt to Asset Ratio (DAR) pada probabilitas sig 0,724 > 0,05 dan nilai t hitung 0,355 < t table 1,729, sehingga H0 diterima dan Ha ditolak. Hasil tersebut menunjukkan bahwa Debt to Asset Ratio (DAR) berpengaruh tidak signifikan terhadap Return on Equity (ROE) pada perusahaan jasa pariwisata yang terdaftar di situs Bursa Efek Indonesia. Artinya apabila Debt to Asset Ratio

(DAR) bertambah satu persen, maka rasio profitabilitas Return on Equity (ROE) tidak mengalami peningkatan.

Nilai Debt to Equity Ratio (DER) pada probabilitas sig 0,000 < 0,05 dan nilai t hitung 6.360 > t table 1,729 sehingga H0 ditolak dan Ha diterima. Hasil tersebut menunjukkan bahwa Debt to Equity Ratio (DER) berpengaruh signifikan terhadap Return on Equity (ROE) pada perusahaan jasa pariwisata yang terdaftar di situs Bursa Efek Indonesia. Artinya apabila Debt to Equity Ratio (DER)

4.5.2.2. Pengujian Hipotesis Simultan (Uji F )

Kemudian untuk mengetahui apakah ada pengaruh yang signifikan antara kedua variabel menggunakan rumus uji-F sebagai berikut :

Hipotesis statistiknya adalah sebagai berikut:

Ho = ρ = 0 (tidak ada pengaruh signifikan secara bersama-sama Debt

to Asset Ratio (DAR) dan Debt to Equity Ratio (DER), terhadap Return on Equity (ROE) pada perusahaan jasa pariwisata yang terdaftar di situs Bursa Efek Indonesia. Kriteria penerimaan atau penolakan hipotesisnya adalah sebagai berikut :

- Jika nilai probabilitas sig <α0,05 dan F hitung > F tabel, maka Ho ditolak

dan Ha diterima (ada pengaruh signifikan secara bersama-sama Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER), terhadap Return on Equity (ROE) pada perusahaan jasa pariwisata yang terdaftar di situs

Bursa Efek Indonesia.

- Jika probabilitas sig >α0,05 dan F hitung < F tabel, maka H0 diterima, dan

Asset Ratio (DAR) dan Debt to Equity Ratio (DER), terhadap Return on

Equity (ROE) pada perusahaan jasa pariwisata yang terdaftar di situs Bursa Efek Indonesia.

Berikut tabel pengolahan SPSS untuk uji F

Tabel 4.10 Hasil Uji Signifikansi Simultan (Uji F)

Model Sum of Squares Df Mean Square F Sig. 1 Regression 17437.539 2 8718.769 20.587 0.000a

Residual 25411.087 60 423.518

Total 42848.626 62

a. Predictors: (Constant), DER, DAR b. Dependent Variable: ROE

Berdasarkan tabel di atas dapat diketahui nilai probabilitas sig

0.000 <α0,05 dan nilai F hitung 20.587> F table 3,55 maka Ha

diterima, dan H0 ditolak maka hasilnya menunjukkan ada pengaruh signifikan secara bersama-sama Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) terhadap Return on Equity (ROE) pada perusahaan jasa pariwisata yang terdaftar di situs Bursa Efek Indonesia.

4.5.3. Hasil Uji Determinasi

Untuk melihat kelayakan model penelitian dan variasi perubahan dari variabel bebas terhadap perubahan variabel terikat. Hasil uji determinasi dapat dilihat dari Tabel IV.11 sebagai berikut :

Tabel.4.11. Hasil Uji Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate

1 0.638a 0.407 0.387 20.57956

Berdasarkan Tabel IV.11 diperoleh nilai koefisien determinasi R Square (R2) sebesar 0.407 (40,7%). Sehingga dapat dikatakan bahwa 40,7% variasi variabel terikat yaitu Return on Equity (ROE) dijelaskan oleh variai variable bebas yaitu Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) sisanya sebesar 59,3% dipengaruhi oleh variabel lain di luar model.

Berdasarkan hasil analisa data diketahui bahwa pengaruh Debt to Asset Ratio (DAR) terhadap Return on Equity (ROE). Berdasarkan hasil analisis data diketahui bahwa Debt to Asset Ratio (DAR) berpengaruh tidak signifikan terhadap Return on Equity (ROE).Pengaruh Debt to Equity Ratio (DER) terhadap Return on Equity (ROE).Berdasarkan hasil analisis data diketahui bahwa Debt to Equity Ratio (DER) berpengaruh secara positif dan signifikan terhadap Return on Equity (ROE).Pengaruh

Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) terhadap

Return on Equity (ROE).Berdasarkan hasil analisis data diketahui bahwa secara bersama-sama variable Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) berpengaruh secara positif dan signifikan terhadap

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Dari hasil penelitian dan pembahasan pada bab sebelumnya dapat disimpulkan sebagai berikut :

1. Berdasarkan hasil analisis data diketahui bahwa Debt to Asset Ratio

(DAR) tidak berpengaruh signifikan terhadap Return on Equity (ROE). 2. Berdasarkan hasil analisis data diketahui bahwa Debt to Equity Ratio

(DER) berpengaruh secara positif dan signifikan terhadap Return on Equity (ROE).

3. Berdasarkan hasil analisis secara simultan, menunjukan bahwa variable

Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) berpengaruh secara positif dan signifikan terhadap Return on Equity (ROE).

5.2. SARAN

1. Sebaiknya untuk meningkatkan pengaruh DAR, diperlukan peningkatan terhadap total asset perusahaan, dimana naiknya total aset akan mendukung kenaikan terhadap hutang perusahaan.

DAFTAR PUSTAKA

Ang, Robert. 1997. “Buku Pintar Pasar Modal Indonesia (The Intelligent Guide to Indonesian Capital market)”, Mediasoft Indonesia, Jakarta.

Brigham, E. F. Dan Joel F. Houston, 2009, Manajemen Keuangan. Edisi Kesepuluh, Alih Bahasa: Ali Akbar Yuianto, Salemba Empat, Jakarta.

Brigham, Eugene dan Joel F. Houston. 2001. Manajemen Keuangan. Edisi kedelapan, Buku Kedua, Alih Bahasa Dodo Suharno, Herman Wibowo: Editor, Yanti Sumiharti, Wisnu Chandra Kridhaji, Penerbit Erlangga: Jakarta.

Darsono dan Anshari. 2005. Pedoman Praktis Memahami Laporan Keuangan,

Penerbi Andi: Yogyakarta.

Erlina, 2011. Metodologi Penelitian. Penerbit USU PRESS, Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS,

Edisi Ketiga, Badan Penerbit Universitas Diponegoro: Semerang.

Husnan, Suad, 1996, Manajemen Keuangan Teori dan Penerapan Keputusan Jangka Panjang, Edisi 4, BPFE, Yogyakarta.

Horne, James C. Van, Jhon M. Wachowicz. 2005. Prinsip-prinsip Manajemen Keuangan, Edisi 13, Penerbit Salemba Empat: Jakarta.

Jhojor Triwati N. Barasa, 2009. Pengaruh Debt to Equity Ratio (DER) dan Debt to Asset Ratio (DAR) terhadap Nilai Perusahaan Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia.

Kasmir, 2008, Analisis Laporan Keuangan, Rajagrafindo Persada, Jakarta.

Keown, Arthur. J. et. Al. 2000. Basic Financial Management, Alih Bahasa Chaerul D. dan Dwi Sulistyorini, Dasar-dasar Manajemen Keuangan,

buku 2, Salemba Empat: Jakarta.

Martono, Cyrillius. 2002. “Analisis Pengaruh Profitabilitas Industri, Rasio Leverage Keuangan Tertimbang dan Intensitas Modal Tertimbang Serta Pangsa Pasar Terhadap ROA dan ROE Perusahaan Manufaktur Yang Go-Public di Indonesia”. Jurnal Akuntansi & Keuangan Vol. 4, No. 2, November 2002: 126 – 140.

Sawir, Agnes. 2004. Kebijakan Pendanaan dan Restrukturisasi Perusahaan, PT. Gramedia Pustaka Utama: Jakarta.

Sugiyono, 2008, Metode Penelitian Bisnis, Cetakan Keduabelas, Penerbit Alfabeta, Bandung.

Umar, Husein. 2003. Riset Akuntansi, PT Gramedia Pustaka Utama: Jakarta. Van Horne, James, and John M, Machowicz, Jr., 2001, Financial Management

Principal, Alih Bahas Heru Sutojo, Prinsip-prinsip Manajemen Keuangan, Edisi Kesembilan, Buku 2, Penerbit Salemba Empat, Jakarta.

Lampiran i

Tabulasi Data Perusahaan Tahun 2008-2010

42 1.52 -2.93 -30.94 2009

43 0.65 1.89 1.28 2010

44 0.55 1.20 1.38 2010

45 0.35 0.54 32.63 2010 46 0.45 0.82 33.65 2010

47 0.39 0.63 0.04 2010

48 0.79 3.84 -20.46 2010

49 0.04 0.05 0.67 2010

50 0.42 0.97 8.27 2010

51 0.08 0.09 0.19 2010

52 0.59 2.07 3.02 2010

53 0.44 0.79 1.79 2010

54 0.13 0.15 1.64 2010

55 0.28 0.40 7.22 2010

56 0.58 1.46 5.31 2010

57 0.49 1.20 19.24 2010

58 0.62 1.60 2.06 2010

59 0.27 0.38 0.54 2010

60 0.73 3.25 27.37 2010

61 0.20 0.25 2.07 2010

62 0.50 0.99 5.71 2010

Lampiran ii

a. All requested variables entered.

Lampiran v

Uji Durbin Watson Model Summary Model Summaryb

a. Predictors: (Constant), DER, DAR

b. Dependent Variable: ROE

Lampiran vi

Uji Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate

1 0.638a 0.407 0.387 20.57956

Lampiran vii

Uji Signifikansi Simultan (Uji F) ANOVAb

a. Predictors: (Constant), DER, DAR

b. Dependent Variable: ROE

Lampiran viii Uji Multikolinearitas

Model

Unstandardized Coefficients Collinearity Statistics B Std. Error Tolerance VIF

Lampiran x a. Dependent Variable: ROE

Lampiran xi

a. Dependent Variable: ROE

Lampiran xii

Casewise Diagnosticsa

Case Number Std. Residual ROE

Predicted

Value Residual 27 -3.342 -41.93 26.8565 -6.87865E1

39 3.221 100.18 33.8901 6.62899E1

Lampiran xiii

Residuals Statisticsa

Minimum Maximum Mean

Std.

Deviation N Predicted Value -17.3261 119.6154 11.3187 16.77053 63 Std. Predicted Value -1.708 6.458 .000 1.000 63 Standard Error of

Predicted Value 2.594 17.098 3.787 2.433 63

Adjusted Predicted

Value -27.7734 67.0897 10.2802 12.58123 63

Residual -6.87865E1 66.28991 .00000 20.24491 63

Std. Residual -3.342 3.221 .000 .984 63

Stud. Residual -3.406 3.307 .019 1.034 63

Deleted Residual -7.14063E1 76.09035 1.03856 23.35475 63 Stud. Deleted

Residual -3.760 3.627 .019 1.084 63

Mahal. Distance .001 41.815 1.968 6.117 63

Cook's Distance .000 3.146 .072 .404 63

Centered Leverage

Value .000 .674 .032 .099 63

Lampiran xv