BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Hutang

Hutang sering disebut juga sebagai kewajiban, dalam pengertian sederhana dapat diartikan sebagai kewajiban keuangan yang harus dibayar oleh perusahaan kepada pihak lain. Untuk menentukan suatu transaksi sebagai hutang atau bukan sangat tergantung pada kemampuan untuk menafsirkan transaksi atau kejadian yang menimbulkannya, seperti yang dikemukakan oleh FASB berikut ini dalam Statement of Financial Accounting Concept No.6 (Chariri dan Ghozali, 2005:157) yaitu “hutang adalah pengorbanan manfaat ekonomi yang mungkin terjadi di masa yang mendatang yang mungkin timbul dari kewajiban sekarang dari suatu entitas untuk menyerahkan aktiva atau memberikan ke entitas lain dimasa mendatang sebagai akibat transaksi di masa lalu”.

kepada pihak lain yang harus dibayar dengan uang, barang, atau jasa pada saat jatuh tempo.

2.1.1.1 Hutang Jangka Pendek

Kadang kala perusahaan meminjam uang dalam jangka pendek untuk kegiatan operasi perusahaan yang biasa disebut dengan hutang (kewajiban) jangka pendek atau lancar. Menurut Yusup (2005:230), “kewajiban lancar adalah hutang yang diharapkan akan dibayar (1) dalam jangka waktu satu tahun atau siklus akuntansi operasi normal perusahaan, (2) dengan menggunakan aktiva lancar atau hasil pembentukan kewajiban lancar yang lain”. Menurut Dyckman, et al. (2000:138), “kewajiban lancar adalah kewajiban yang likuidasinya secara layak diperkirakan akan memerlukan penggunaan sumber daya yang ada, yang secara tepat diklasifikasikan sebagai aktiva lancar, atau penciptaan kewajiban lancar lain”. Berdasarkan pengertian-pengertian di atas dapat disimpulkan bahwa hutang jangka pendek adalah kewajiban yang akan jatuh tempo dalam waktu satu tahun atau siklus operasi normal perusahaan dan harus dilunasi dengan menggunakan aktiva lancar, serta kewajiban tersebut berdasarkan transaksi yang telah terjadi.

2.1.1.2 Hutang Jangka Panjang

et al. (2000:184), “hutang jangka panjang adalah kewajiban dengan jangka waktu yang melebihi satu tahun dari tanggal neraca atau siklus operasi, mana yang lebih lama”.

Menurut Baridwan (2000:365) bahwa “hutang jangka panjang digunakan untuk menunjukkan hutang-hutang yang pelunasannya akan dilakukan dalam waktu lebih dari satu tahun atau akan dilunasi dari sumber-sumber yang bukan dari kelompok aktiva lancar”. Sesuai dengan pendapat yang dikemukakan oleh Gunadi (2005:83) bahwa “kewajiban jangka panjang merupakan hutang yang tidak akan jatuh tempo dalam waktu satu tahun atau yang pengeluarannya tidak menggunakan sumber aktiva lancar”. Berdasarkan definisi dan penjelasan para ahli di atas, maka dapat disimpulkan bahwa hutang jangka panjang merupakan pinjaman yang diperoleh perusahaan dari kreditor, yang jatuh temponya lebih dari satu tahun, dan dilunasi dengan sumber-sumber yang bukan dari aktiva lancar, serta jumlah hutang jangka panjang tersebut tidak boleh melebihi jumlah ekuitas pemilik.

2.1.1.3 Faktor-Faktor Yang Memiliki Pengaruh Terhadap Kebijakan Hutang

Terdapat beberapa faktor yang memiliki pengaruh terhadap kebijakan hutang, antara lain :

1. NDT (Non-Debt Tax Shield)

pajak, perusahaan dapat menggunakan cara lain seperti depresiasi dan dana pensiun. Dengan demikian, perusahaan dengan NDT tinggi tidak perlu menggunakan hutang yang tinggi.

2. Struktur Aktiva

Besarnya aktiva tetap suatu perusahaan dapat menentukan besarnya penggunaan hutang. Perusahaan yang memiliki aktiva tetap dalam jumlah besar dapat menggunakan hutang dalam jumlah besar karena aktiva tersebut dapat digunakan sebagai jaminan pinjaman.

3. Profitabilitas

Perusahaan dengan tingkat pengembalian yang tinggi atas investasinya akan menggunakan hutang yang relatif kecil. Laba ditahannya yang tinggi sudah memadai membiayai sebagian besar kebutuhan pendanaan.

4. Risiko Bisnis

Perusahaan yang memiliki risiko bisnis yang tinggi akan menggunakan hutang yang lebih kecil untuk menghindari risiko kebangkrutan.

5. Ukuran Perusahaan

6. Kondisi Internal Perusahaan

Kondisi internal perusahaan menentukan kebijakan penggunaan hutang dalam suatu perusahaan.

2.1.2 Rasio Solvabilitas

Solvabilitas suatu perusahaan menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya apabila perusahaan sekiranya saat ini dilikuidasikan. Menurut Mamduh M.Hanafi (2005:40) ialah “rasio solvabilitas ini mengukur kemampuan perusahaan memenuhi kewajiban jangka panjangnya”. Menurut Munawir (2007:32), “rasio solvabilitas adalah kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasikan, baik kewajiban jangka pendek maupun jangka panjang”. Pengertian rasio solvabilitas dimaksudkan sebagai kemampuan perusahaan untuk membayar semua hutang-hutangnya baik jangka pendek maupun jangka panjang.

Solvabilitas mengukur sejauh mana perusahaan dibiayai oleh hutang.

Solvabilitas Ratio merupakan perbandingan antara hutang dan aktiva yang

menunjukkan besarnya bagian aktiva yang diperoleh atau didanai oleh hutang dan yang termasuk dalam perhitungan hutang adalah kewajiban lancar dan semua obligasi (hutang jangka panjang). Supaya aman, porsi hutang harus lebih kecil dari aktiva, berarti semakin kecil nilai rasio hutang atas aktiva, maka akan semakin aman.

2.1.2.1 Jenis-Jenis Rasio Solvabilitas

tangible assets debt coverage, long term debt to equity ratio, dan debt

service”. Rasio solvabilitas yang digunakan dalam penelitian ini adalah

debt to total asset dan debt to equity ratio.

1. Debt to asset ratio (DAR)

Debt to asset ratio adalah rasio yang mengukur seberapa besar

jumlah aktiva perusahaan dibiayai oleh hutang. Karena semua hutang mengandung risiko maka semakin besar persentasenya makin besar pula risiko yang ditanggung perusahaan. Aktiva didanai dari dua sumber, yaitu dari investor dan kreditor. Kreditur lebih menyukai rasio utang yang rendah karena semakin rendah rasio ini, maka semakin besar perlindungan terhadap kerugian kreditur dalam peristiwa likuidasi. Formulasi dari debt

to asset ratio adalah sebagai berikut:

Total Liabilities DAR =

Total Asset

Keterangan :

Total Liabilities = Jumlah hutang keseluruhan

Total Assets = Jumlah aktiva keseluruhan

2. Debt to Equity Ratio ( DER )

didapat. Hutang membawa risiko karena setiap hutang pada umumnya akan menimbulkan keterikatan yang tetap bagi perusahaan dalam bentuk kewajiban membayar bunga serta cicilan kewajiban pokoknya secara periodik. Formulasi dari debt to equity ratio adalah sebagai berikut:

Total Liabilities DER =

Total Equity

Keterangan :

Total Liabilities = Jumlah hutang keseluruhan

Total Equity = Jumlah aktiva keseluruhan

2.1.3 Profitabilitas

Kondisi perusahaan dapat diketahui kekuatan dan kelemahannya melalui rasio profitabilitas. Rasio-rasio profitabilitas yang dipergunakan berhubungan dengan penilaian terhadap kinerja perusahaan dalam menghasilkan laba. Terdapat beberapa pengukuran terdadap profitabilitas atau rentabilitas suatu perusahaan yang masing-masing dihubungkan dengan total aktiva, ekuitas pemilik maupun nilai penjualan yang dicapai. Menurut Mamduh M.Hanafi (2005:hal.42) “profitabilitas adalah kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham tertentu”.

yang tinggi merupakan tujuan setiap perusahaan. Jika dilihat dari perkembangan rasio profitabilitas menunjukkan suatu peningkatan hal tersebut menunjukkan kinerja yang efisien.

Hubungan laba yang diperoleh dengan investasi yang ditanamkan pemilik saham di amati secara teliti oleh khalayak keuangan. Analisis menurunkan beberapa ukuran pokok yang menggambarkan prestasi perusahaan dalam hubungannya dengan kepentingan pemilik. Dua dari persamaan yaitu hasil pengembalian atas kekayaan bersih dan hasil pengembalian atas ekuitas biasa, menunujukkan profitabilitas kepemilikan total. Sedangkan yang ketiga laba per saham, mengukur perolehan tiap unit investasi pada laba perusahaan dalam satu periode.

Pemegang saham merupakan penuntut terhadap laba setelah pajak dikurangi dividen preferen (laba tersedia bagi saham biasa) tingkat yang dihasilkan atas modal yang di investasikan pemegang saham (pengembalian ekuitas pemegang saham) dan perilaku komponen dasar menentukan bahwa pengembalian merupakan kriteria utama dalam memilih saham. Dua penentu dasar besarnya pengembalian atas ekuitas pemegang saham adalah pengembalian atas aktiva dan proporsi aktiva yang didanai oleh pemilik,bukan oleh kreditor.

oleh pemegang saham, baik ditanamkan kembali di dalam perusahaan maupun di tempat lain”.

Rasio laba bersih terhadap total aktiva merupakan bagian dari rasio profitabilitas. Rasio ini digunakan untuk mengukur tingkat efisiensi dan profitabilitas yang dicapai perusahaan. Dalam hal ini rasio laba bersih terhadap total aktiva mengukur pengembalian atas total aktiva setelah bunga dan pajak.

2.1.3.1 Cara Mengukur Rasio Profitabilitas 1. Gross profit Margin (GPM)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba kotor pada tingkat penjualan tertentu dengan mengukur efisiensi produksi dan penentuan harga jual.

Perhitungan dari rasio ini adalah:

Gross profit Margin (GPM) =

Penjualan Kotor Laba

2. Operating Profit Margin (OPM)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba operasi pada tingkat penjualan tertentu. Nilai rasio yang rendah akan mempunyai pengaruh yang baik terhadap efisiensi perusahaan.

Perhitungan dari rasio ini adalah:

Operating Profit Margin (OPM) =

3. Net Income to Sales (NIS)

Rasio ini menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini juga bisa diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) di perusahaan pada periode tertentu.

Perhitungan dari rasio ini adalah:

Net Income to Sales =

Penjualan Bersih Laba

4. Return On Assets (ROA)

ROA adalah rasio yang digunakan untuk mengukur kemampuan perusahaan menghasilkan keuntungan secara relative dibandingkan dengan total asetnya atau ukuran untuk menilai seberapa besar tingkat pengembalian dari asset perusahaan. Profitabilitas diukur dengan ROA yang mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset yang tertentu (Mamduh M. Hanafi, 2005:42).

Return on Assets (ROA) merupakan rasio yang digunakan untuk

mengukur kemampuan manajemen perusahaan dalam memperoleh profitabilitas dan mengelola tingkat efisiensi usaha secara keseluruhan. Semakin besar nilai rasio ini menunjukkan tingkat rentabilitas usaha semakin baik atau sehat.

mempertahankan arus sumber-sumber modal perusahaan. ROA memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektifitas mamajemen dalam menggunakan aktiva untuk memperoleh pendapatan.

Semakin besar Return On Asset (ROA) semakin besar pula tingkat keuntungan yang dicapai dan semakin baik pula posisi perusahaan dari segi penggunaan asset.

ROA dapat dijadikan sebagai indikator untuk mengetahui seberapa mampu perusahaan memperoleh laba yang optimal dilihat dari posisi total aktivanya. ROA menunjukkan keefisienan perusahaan dalam mengelola seluruh aktivanya untuk menghasilkan laba dalam kegiatan operasinya. ROA dapat dihitung dengan membagikan laba bersih dengan total aktiva.

Aktiva Total

Bersih Laba

ROA=

a. Aktiva lancar b. Aktiva tetap

c. Aktiva tidak terwujud d. Aktiva lain-lain

2.2 Tinjauan Penelitian Terdahulu

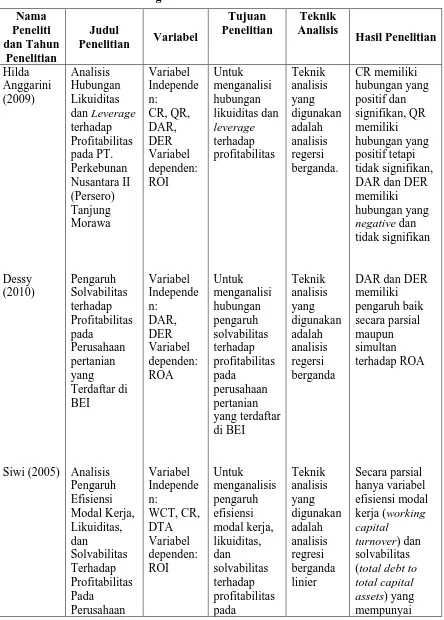

Penelitian terdahulu oleh Hilda Anggarini (2009) yang membahas tentang hubungan likuiditas dan leverage terhadap profitabilitas. Tujuan penelitian ini adalah untuk menganalisis hubungan likuiditas dan leverage terhadap profitabilitas dan mengemukan kesimpulan bahwa likuiditas yang dihitung dengan

current ratio (CR) memiliki hubungan positif dan signifikan dan quick ratio (QR)

memiliki hubungan positif tetapi tidak signifikan terhadap rasio profitabilitas yang dihitung dengan return on investment (ROI). Sedangkan leverage yang dihitung dengan debt to total equity ratio (DER) dan debt to total asset ratio (DAR) memiliki hubungan negative dan tidak signifikan terhadap return on investment (ROI). Teknik analisis yang digunakan adalah analisis regersi berganda.

Penelitian Dessy (2010) yang membahas tentang hubungan pengaruh solvabilitas terhadap profitabilitas pada perusahaan pertanian yang terdaftar di BEI. Tunjuan penelitian ini adalah untuk menganalisis hubungan pengaruh solvabilitas terhadap profitabilitas pada perusahaan pertanian yang terdaftar di BEI dan mengemukan kesimpulan bahwa debt to total equity ratio (DER) dan

maupun simultan. Teknik analisis yang digunakan adalah analisis regersi berganda.

Siwi (2005) melakukan penelitian tentang analisis pengaruh efisiensi modal kerja, likuiditas, dan solvabilitas terhadap profitabilitas pada perusahaan property dan real estate yang go public dibursa efek Jakarta pada tahun 1998–2002. Tujuan penelitian ini adalah untuk menganalisis pengaruh efisiensi modal kerja, likuiditas, dan solvabilitas terhadap profitabilitas pada perusahaan property dan

real estate yang go public dibursa efek Jakarta . Rasio-rasio yang digunakan

adalah working capital turnover ratio (WCT), current ratio, debt to equity ratio (DTA) dan return on investment (ROI). Sampel yang digunakan sebanyak 37 perusahaan property dan real estate yang sudah listing dari tahun 1998-2002. Dalam penelitiannya Siwi (2005) menggunakan analisis regresi berganda linier yang hasilnya menunjukkan bahwa secara parsial hanya variabel efisiensi modal kerja (working capital turnover) dan solvabilitas (total debt to total capital assets) yang mempunyai pengaruh terhadap profitabilitas (return on investment) sedangkan variabel likuiditas (current ratio) tidak mempunyai pengaruh terhadap profitabilitas (return on investment). Sedangkan secara simultan semua variabel berpengaruh terhadap profitabilitas. Dalam penelitian ini yang membedakan dengan penelitian Siwi (2005) terletak pada sampel dari perusahaan yang digunakan. Penelitian ini menggunakan industri barang konsumsi di Bursa Efek Jakarta tahun 2001-2005 dengan sampel sebanyak 34 perusahaan.

manufaktur size besar dan kecil yang listing dibursa efek Indonesia tahun 2009. Tujuan peneletian ini adalah untuk mengetahui kondisi ROE yang dicerminkan oleh DAR, DER, dan LDER, untuk mengetahui pengaruh secara simultan dan parsial variabel DAR, DER, dan LDER terhadap ROE. Data yang digunakan adalah data sekunder berupa data laporan keuangan. Populasi penelitian ini adalah laporan keuangan tahun 2009, sebanyak 118 perusahaan. Pengambilan sampel dilakukan dengan purposive kuota sampling dan dihasilkan 30 perusahaan size besar dan 30 perusahaan size kecil yang memenuhi syarat untuk ditetapkan sebagai sampel penelitian. Penggolongan sampel ke dalam size besar dan kecil berdasarkan total aktiva perusahaan. Analisis data yang digunakan adalah uji regresi linier berganda. Hasil penelitian ini menunjukkan kondisi DAR, DER, LDER, dan ROE pada perusahaan size besar dan kecil berklasifikasi rendah. Untuk perusahaan size besar, secara parsial Debt to Assets Ratio (DAR) tidak berpengaruh signifikan terhadap ROE, sedangkan Debt To Equity Ratio (DER), dan Long Term Debt To Equity Ratio (LDER) berpengaruh signifikan terhadap ROE. Secara simultan Debt to Assets Ratio (DAR), Debt To Equity Ratio (DER), dan Long Term Debt To Equity Ratio (LDER) berpengaruh signifikan terhadap ROE. Untuk perusahaan size kecil, secara parsial Debt to Assets Ratio (DAR),

Debt To Equity Ratio (DER), dan Long Term Debt To Equity Ratio (LDER) tidak

Tabel 2.1

Ringkasan Hasil Penelitian Terdahulu Nama

Peneliti dan Tahun

Penelitian

Judul

Penelitian Variabel

Tujuan Penelitian Teknik Analisis Hasil Penelitian Hilda Anggarini (2009) Dessy (2010) Siwi (2005) Analisis Hubungan Likuiditas dan Leverage terhadap Profitabilitas pada PT. Perkebunan Nusantara II (Persero) Tanjung Morawa Pengaruh Solvabilitas terhadap Profitabilitas pada Perusahaan pertanian yang Terdaftar di BEI Analisis Pengaruh Efisiensi Modal Kerja, Likuiditas, dan Solvabilitas Terhadap Profitabilitas Pada Variabel Independe n: CR, QR, DAR, DER Variabel dependen: ROI Variabel Independe n: DAR, DER Variabel dependen: ROA Variabel Independe n: WCT, CR, DTA Variabel dependen: ROI Untuk menganalisi hubungan likuiditas dan leverage terhadap profitabilitas Untuk menganalisi hubungan pengaruh solvabilitas terhadap profitabilitas pada perusahaan pertanian yang terdaftar di BEI Untuk menganalisis pengaruh efisiensi modal kerja, likuiditas, dan solvabilitas terhadap profitabilitas Teknik analisis yang digunakan adalah analisis regersi berganda. Teknik analisis yang digunakan adalah analisis regersi berganda Teknik analisis yang digunakan adalah analisis regresi berganda linier CR memiliki hubungan yang positif dan signifikan, QR memiliki hubungan yang positif tetapi tidak signifikan, DAR dan DER memiliki hubungan yang

negative dan

tidak signifikan

DAR dan DER memiliki pengaruh baik secara parsial maupun simultan terhadap ROA Secara parsial hanya variabel efisiensi modal kerja (working capital turnover) dan solvabilitas (total debt to

Redy Khoirianto (2009) Property And Real Estate Yang Go Public di Bursa Efek Jakarta Pengaruh struktur modal ( DAR, DER dan LDER ) terhadap ROE pada perusahaan manufaktur

size besar dan

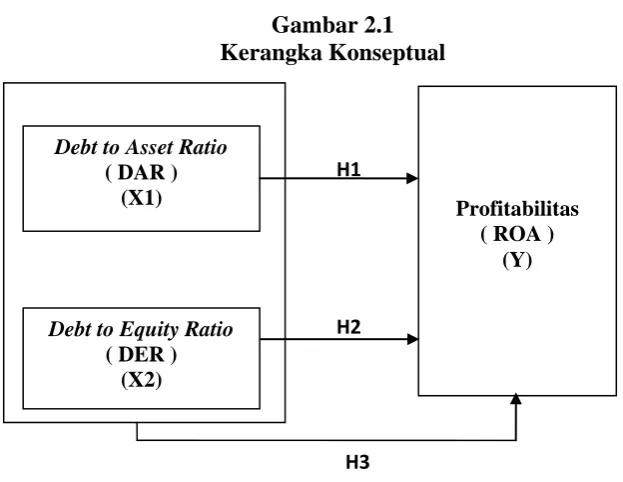

2.3 Kerangka Konseptual

Variabel yang digunakan dalam penelitian ini ada dua, yaitu variabel independen dan variabel dependen. Variabel independen penjelas yang digunakan adalah solvabilitas yang terdiri dari DAR, dan DER. Sebaliknya, variabel dependen atau variabel yang dijelaskan yang diteliti adalah profitabilitas (ROA) perusahaan. Debt to total equity ratio (DER) adalah perbandingan antara hutang – hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibanya. Debt to total

asset ratio (DAR) adalah rasio perbandingan antara hutang lancar dan hutang

jangka panjang dan jumlah seluruh aktiva diketahui. Rasio ini menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang. Return on

Asset (ROA) menunjukkan kemampuan manajemen perusahaan pertanian dalam

menghasilkan income dari pengelolaan aset yang dimiliki. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai perusahaan pertanian sehingga kemungkinan suatu perusahaan dalam kondisi bermasalah semakin kecil.

Hubungan antara solvabilitas dengan profitabilitas dinyatakan bahwa perusahaan yang insolvabel tetapi likuid tidak segera dalam keadaan kesukaran

finansial, tetapi perusahaan yang illikuid akan segera dalam kesukaran karena

usahanya tidak berhasil, maka pada akhir perusahaan tersebut akan menghadapi kesukaran juga (Bambang Riyanto, 1978:25).

Dalam penelitian Siwi (2005) yang hasilnya menunjukkan bahwa secara parsial hanya variabel efisiensi modal kerja dan solvabilitas yang mempunyai pengaruh terhadap profitabilitas.

Dalam Penelitian Dani (2003) menunjukkan bahwa secara simultan faktor likuiditas, leverage dan efisiensi modal kerja terbukti memiliki pengaruh positif dan signifikan terhadap tingkat profitabilitas.

Berikut dibawah ini adalah gambaran kerangka konseptual yang terbentuk: Gambar 2.1

Kerangka Konseptual

Dari kerangka variabel diatas memperlihatkan bahwasannya variabel X1 yaitu Debt to Asset Ratio (DAR) mempengaruhi profitabilitas (ROA) untuk variabel Y nya. Begitu juga dengan variabel X2 yang merupakan Debt to Equity

Profitabilitas ( ROA )

(Y) H1

H2

H3 Debt to Asset Ratio

( DAR ) (X1)

Debt to Equity Ratio ( DER )

Ratio (DER) disini bertindak sebagai variabel independen yang menjadi penyebab

timbulnya variabel terikat (dependen) yaitu profitabilitas (ROA).

Selain itu variabel X1, dan X2 atau gabungan keduanya pada kerangka diatas juga memperlihatkan bahwa variabel-variabel tersebut mempengaruhi variabel Y yang bertindak sebagai variabel terikatnya.

2.4 Hipotesis

Berikut adalah hipotesis yang terbentuk dari latar belakang masalah yang ada sebelumnya yang akan dijadikan sebagai acuan jawaban sementara untuk mempermudah analisis proses dari penelitian, yaitu:

H1= Ada pengaruh dari Debt to Asset Ratio (DAR) terhadap profitabilitas (ROA) pada perusahaan pertanian yang terdaftar di BEI.

H2= Ada pengaruh dari Debt to Equity Ratio (DER ) terhadap profitabilitas (ROA) pada perusahaan pertanian yang terdaftar di BEI.