1.1Latar Belakang Penelitian

Ketatnya persaingan dalam dunia bisnis dan ekonomi telah menuntut perusahaan untuk melakukan efisiensi agar dapat mempertahankan kelangsungan usahanya. Usaha yang dilakukan perusahaan antara lain menyesuaikan diri terhadap perubahan-perubahan yang terjadi di dalam maupun di luar perusahaan serta menggunakan setiap sumber daya yang dimiliki secara efektif dan efisien. Sebagai sumber daya utama perusahaan, modal sangat dibutuhkan perusahaan untukmendanai pengadaaan aset dan operasionalnya.

Sehubungan dengan pemenuhan modal untuk membiayai operasiperusahaan, pihak manajemen perusahaan dihadapkan dengan adanya suatu siklus dalam pembelanjaan, dalam arti kadang-kadang perusahaan lebih cenderung menggunakan dana yang bersumber dari utang, namun kadang-kadang juga menggunakan dana yang bersumber dari modal sendiri (ekuitas). Ke arah manapun kecenderungan pembelanjaan terjadi, hal prinsip yang perlu diperhatikan oleh pihak manajemen perusahaan adalah berusaha menjaga perimbangan antara besarnya utang dan modal sendiri.

mendanaikeseluruhan asetnya dengan menggunakan dua sumber utama modal yakni utang dan ekuitas. Dengan kata lain, struktur modal mengacu kepada proporsi utang dan ekuitas yang dimiliki perusahaan.Struktur modal merupakan kombinasi utang dan ekuitas (Niu, 2008) yang digunakan untuk mendanai proyek-proyek suatu perusahaan (Fabozziand Peterson, 2000).Menurut Higgins (2004), struktur modal adalah komposisi pada sisi utang di neraca perusahaan atau paduan sumber pendanaan perusahaan yang digunakan untuk membiayai operasinya. Penelitian ini menjadikan Debt-to-Equity Ratio (DER) sebagai indikator dari struktur modal. DER diukur dari perbandingan antara utang terhadap ekuitas. Hal ini sejalan pernyataan Husnan (1998) yang menyatakan bahwa perbandingan utang dan modal sendiridalam struktur keuangan perusahaan disebut dengan struktur modal.

Pentingnya struktur modal beserta manfaatnya bagi perusahaan, telah membuat banyak peneliti melakukan penelitian lebih lanjut guna menjawab dua pertanyaan paling mendasar dari teori struktur modal, yakni pertama, apakah kombinasi yang unik dari utang dan ekuitas yang dapat memaksimalkan nilai intrinsik perusahaan, dan kedua, apakah faktor-faktor yang dapat mempengaruhi struktur modal yang optimal bagi perusahaan. Beberapa peneliti (Wiwattanakantang, 1999; Ozkan, 2001; Karadeniz et al., 2009; Gaud et al., 2005; Chen, 2004; Narita, 2012; Joni dan Lina, 2010; Indahningrum dan Handayani, 2009; Hadianto, 2008; Prabansari dan Kusuma, 2005; Sabir and Malik, 2012; Ting and Lean, 2011) telah mendefinisikan dan mengamati faktor-faktor yang dapat mempengaruhi struktur perusahaan. Beberapa faktor seperti ukuran perusahaan(firm s size), profitabilitas(profitability), peluang pertumbuhan(growth opportunities), struktur aset(asset structure), likuiditas (liquidity) dan kepemilikan institusional (institutional ownership), yang sebelumnya telah digunakan oleh para peneliti tersebut, akan diuji pengaruhnya terhadap DER perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2006-2012.

memperjelas adanya hubungan positif antara ukuran perusahaan dengan struktur modal. Namun sebaliknya, hasil penelitian Hadianto (2008) dan Chen (2004)menunjukkan ukuran perusahaan berhubungan negatif dengan struktur modal. Di sisi lain, hasil penelitian Narita (2012), Joni dan Lina (2010), Karadeniz et al. (2009) dan Ozkan (2001)justu menunjukkan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap struktur modal.

Narita (2012), Sabir and Malik (2012), Ting and Lean (2011), Joni dan Lina (2010), Karadeniz et al. (2009), Indahningrum dan Handayani (2009), Gaud et al. (2005),Chen (2004), Ozkan (2001) dan Wiwattanakantang (1999)mengkonfirmasikan bahwa profitabilitas berhubungan negatif dengan struktur modal.Hasil penelitian Hadianto (2008) serta Prabansari dan Kusuma (2005)memperjelas adanya hubungan positif antara profitabilitas dengan struktur modal. Di sisi lain, hasil penelitian Nanok (2008)justru menunjukkan bahwaprofitabilitas tidak berpengaruh signifikan terhadap struktur modal yang diproksikan dengan rasio utang terhadap modal.Gaud et al. (2005) dan Ozkan (2001)mengkonfirmasikan adanya hubungan negatif antara peluang pertumbuhan dengan struktur modal. Hasil penelitianChen (2004), Joni dan Lina (2010) serta Prabansari dan Kusuma (2005)menunjukkan peluang pertumbuhan berhubungan positif dengan struktur modal. Di sisi lain, hasil penelitian Ting and Lean (2011), Karadeniz et al. (2009),Indahningrum dan Handayani (2009) serta Nanok (2008) justru menunjukkan bahwa peluang pertumbuhan tidak berpengaruh signifikan terhadap tingkat utang.

menunjukkan struktur aset bahwa berpengaruh positif terhadap struktur modal perusahaan. Di sisi lain hasil penelitian Karadeniz et al. (2009) menunjukkan struktur aset berpengaruh negatif terhadap struktur modal. Sabir and Malik (2012)justru mengungkapkan bahwa berdasarkan hasil penelitian mereka, struktur aset tidak berpengaruh signifikan terhadap struktur modal perusahaan.Hasil penelitian Sabir and Malik (2012)mengkonfirmasikan adanya hubungan positif antara likuiditas dengan tingkat utang, sementara Narita (2012) dan Ozkan (2001)mengkonfirmasikan adanya hubungan negatif antara likuiditas dengan struktur modal.Indahningrum dan Handayani (2009) serta Nanok (2008) mengungkapkan bahwa kepemilikan saham institusional berhubungan positif dengan struktur modal, sementara Narita (2012) mengungkapkan berdasarkan hasil penelitiannya,kepemilikan saham institusional tidak berpengaruh signifikan terhadap struktur modal.

perusahaan tertentu atau industri yang lebih memusatkan perhatiannya kepada pengalaman negara maju (di mana mereka memiliki banyak persamaan kelembagaan).Namun demikian, dalam satu dekade akhir, beberapa peneliti mulai menunjukkan ketertarikan terhadap struktur modal perusahaan yang ada di negara yang termasuk dalam emerging market(yang memiliki banyak perbedaan kelembagaan) dengan menjadikannya sebagai objek penelitian, di antara mereka adalah Narita (2012), Joni dan Lina(2010), Indahningrum dan Handayani (2009), Hadianto (2008), Prabansari dan Kusuma(2005) untuk Indonesia, Sabir and Malik (2012) untuk Pakistan, Ting and Lean (2011) untuk Malaysia, Karadeniz et al. (2009) untuk Turki,dan Chen (2004) untuk China.

Pusat Statistik, 2012). Peranan sektor industri Manufaktur yang relatif menurun pada periode 2006-2011, belum dianggap sebagai gejala deindustrialisasi dikarenakan selain masih dimungkinkannya mengalami peningkatan kontribusi tersebut, pada kenyataannya sektor industri Manufaktur masih tetap mengalami pertumbuhan yang positif, yang ditunjukkan melalui laju pertumbuhan kumulatif sektor industri Manufaktur terhadap PDB yang mengalami peningkatan dari sekitar 4,59 persen pada akhir tahun 2006 menjadi sekitar 6,14 persen pada akhir tahun 2011 (Badan Pusat Statistik, 2012).

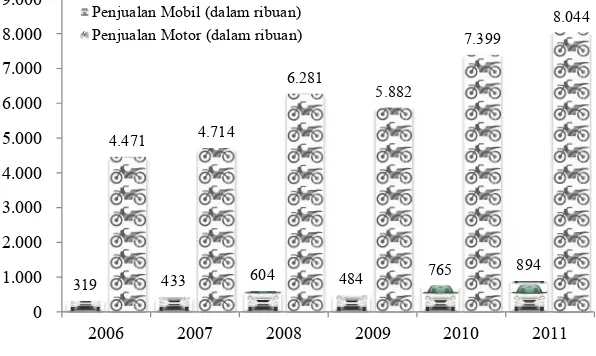

persen menjadi 7.395.390 unit dari sebelumnya 5.884.021, dan peningkatan produksi ini juga berlanjut hingga ke tahun 2011 dimana produksi motor mencapai 8.006.293 unit (Asean Automotive Federation, 2012). Sejalan dengan membaiknya kondisi ekonomi global maupun domestik,pada tahun 2010, pasar kendaraan bermotor di Indonesia mulai kembali bergairah.Sebagaimana terlihat pada Gambar 1.1, pada tahun 2010, penjualan mobil meningkat sebesar 58,14 persen menjadi 764.710 unit dari sebelumnya 483.550 unit, sedangkan penjualan motor meningkat sebesar 25,79 persen menjadi 5.881.777 unit dari sebelumnya 7.398.644 unit, dan peningkatan ini berlanjut hingga tahun 2011 (Asean Automotive Federation, 2012).

Gambar 1.1 Perkembangan Penjualan Kendaraan Bermotor Sumber:Asean Automotive Federation(2012), Data Diolah.

Di Indonesia, perusahaan Otomotif ada yang sudahgo publicdan ada yang belumgo public. Dalam penelitian ini, perusahaan Otomotif yang sudahgo public

di BEI, dijadikan sebagai subjek penelitian.Hal ini dikarenakan semua perusahaan besar Otomotif yang mendominasi pangsa pasar otomotif Indonesia, sudah go public. Perusahaan yang go public diartikan sebagai perusahaan yang telah menjual sebagian sahamnya atau obligasi kepada masyarakat investor melalui

319 433 604 484 765 894

4.471 4.714

2006 2007 2008 2009 2010 2011 Penjualan Mobil (dalam ribuan)

penawaran umum (pasar perdana) atau yang lebih dikenal dengan istilah Emiten. Dengan kata lain, Emiten adalah Pihak yang menawarkan atau menjual efek kepada masyarakat melalui pasar modal (Fakhruddin, 2008:12). Umumnya, perusahaan-perusahaan besar merupakan Emiten Saham sekaligus Emiten Obligasi. Untuk menerbitkan saham pertama kali maka salah satu syaratnya adalah memenuhi ketentuan sebagai Perusahaan Publik, sedangkan untuk menerbitkan obligasi tidak harus sebagai Perusahaan Publik. Menurut Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas, Perusahaan Publik adalah perseroan yang sahamnya telah dimiliki sekurang-kurangnya oleh 300 (tiga ratus) pemegang saham dan memiliki modal disetor sekurang-kurangnya Rp 3.000.000.000 (tiga miliar rupiah) atau suatu jumlah pemegang saham dan modal disetor yang ditetapkan dengan Peraturan Pemerintah.

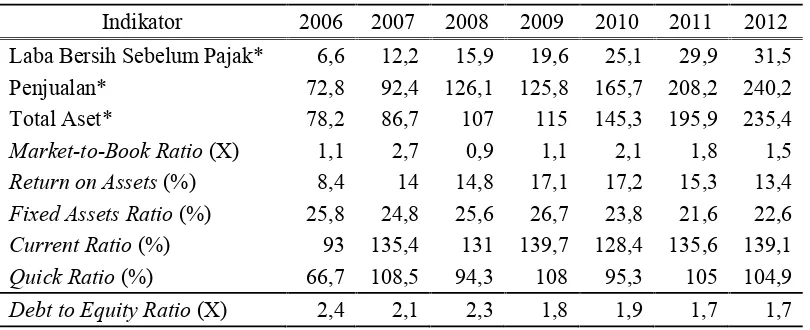

tersebut ROA tumbuh rata-rata sebesar 10,7 persen per tahun. Selama periode 2006-2012, struktur aset perusahaan yang diukur denganFixed Assets Ratio(FAR) mengalami penurunan pertumbuhan dengan rata-rata sebesar 1,98 persen per tahun. Tingkat likuiditas perusahaan Otomotif relatif berfluktuatif, dimana selama periode 2006-2012,Current Ratiotumbuh rata-rata sebesar 8,2 persen per tahun sedangkanQuick Ratiotumbuh rata-rata sebesar 10,4 persen per tahun.

Tabel 1.1 Kinerja Keuangan Perusahaan Otomotif

Indikator 2006 2007 2008 2009 2010 2011 2012

Laba Bersih Sebelum Pajak* 6,6 12,2 15,9 19,6 25,1 29,9 31,5

Penjualan* 72,8 92,4 126,1 125,8 165,7 208,2 240,2

Total Aset* 78,2 86,7 107 115 145,3 195,9 235,4

Market-to-Book Ratio(X) 1,1 2,7 0,9 1,1 2,1 1,8 1,5

Return on Assets(%) 8,4 14 14,8 17,1 17,2 15,3 13,4

Fixed Assets Ratio(%) 25,8 24,8 25,6 26,7 23,8 21,6 22,6

Current Ratio(%) 93 135,4 131 139,7 128,4 135,6 139,1

Quick Ratio(%) 66,7 108,5 94,3 108 95,3 105 104,9

Debt to Equity Ratio(X) 2,4 2,1 2,3 1,8 1,9 1,7 1,7

* dalam triliun rupiah

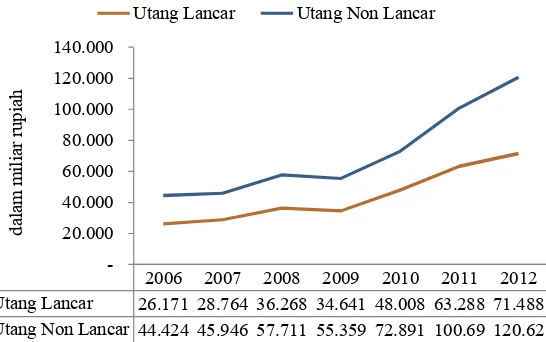

Berdasarkan Tabel 1.1, diketahui bahwa selama periode 2006-2012, DER dari perusahaan Otomotif yang terdaftar di BEI relatif berfluktuatif dan mengalami penurunan pertumbuhan dengan rata-rata sebesar 5,4 persen per tahun. Selama periode tersebut, perusahaan lebih cenderung menggunakan dana yang bersumber dari utang daripada modal sendiri yang tercermin dari besar nilai rata-rata DER per tahun yang berada di atas satu. Hal ini diperjelas dengan perkembangan utang lancar dan utang non lancar dari perusahaan Otomotif yang cenderung mengalami peningkatan selama periode 2006-2012, seperti yang ditampilkan dalam Gambar 1.2. Kondisi tersebut mengindikasikan belum optimalnya struktur modal perusahaan Otomotif yang terdaftar di BEI selama periode 2006-2012.

Gambar 1.2 Perkembangan UtangPerusahaan Otomotif Sumber: ICMD (2006-2012), Data diolah.

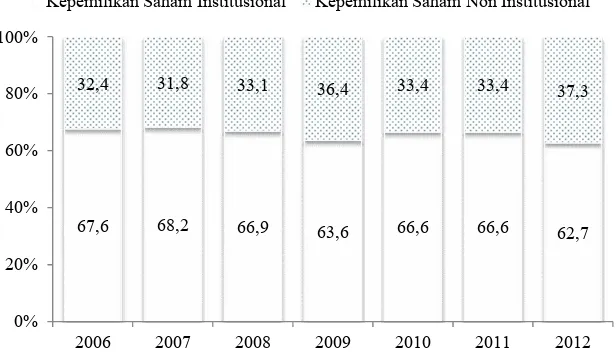

Perusahaan dengan capaian nilai DER yang lebih dari satu cenderung memiliki risiko bisnis yang lebih tinggi dibandingkan dengan perusahaan yang memiliki nilai DER kurang dari satu.Semakin tinggi risiko bisnis yang dimiliki suatu perusahaan maka risiko yang ditanggung oleh investor juga ikut meningkat. Hal inilah yang menyebabkan kebanyakan investor lebih tertarik menanamkan

2006 2007 2008 2009 2010 2011 2012 Utang Lancar 26.171 28.764 36.268 34.641 48.008 63.288 71.488 Utang Non Lancar 44.424 45.946 57.711 55.359 72.891 100.69 120.62

-modalnya ke dalam bentuk investasi pada perusahaan yang mempunyai nilai DER tertentu yang besarnya kurang dari satu daripada perusahaan yang mempunyai nilai DER yang besarnya lebih dari satu.Keengganan investor menanamkan modalnya dalam suatu perusahaan dapat tercermin dari struktur kepemilikan yang cenderung tidak mengalami perubahan yang berarti. Sejalan dengan pernyataan tersebut,struktur kepemilikan (yang diproksikan dengan proporsi kepemilikan saham) dari perusahaan Otomotif yang terdaftar di BEI, juga tidak terlalu berfluktuasi yang berarti selama periode 2006-2012, seperti yang ditunjukkan pada Gambar 1.2.

Gambar 1.3 Struktur Kepemilikan Saham Perusahaan Otomotif Sumber: ICMD (2006-2012), Data diolah.

1.2Rumusan Masalah

Berdasarkan adanya research gap dari para peneliti terdahulu (Narita, 2012; Sabir and Malik, 2012; Ting and Lean, 2011; Joni dan Lina, 2010; Karadeniz et al., 2009; Indahningrum dan Handayani, 2009; Hadianto, 2008; Nanok, 2008; Gaud et al., 2005; Prabansari dan Kusuma, 2005; Chen, 2004; Ozkan, 2001; dan Wiwattanakantang, 1999) dan fenomena DER perusahaan

67,6 68,2 66,9 63,6 66,6 66,6 62,7 32,4 31,8 33,1 36,4 33,4 33,4 37,3

0% 20% 40% 60% 80% 100%

Otomotif selama periode 2006-2012, maka diajukan permasalahan faktor-faktor yang mempengaruhi DER perusahaan Otomotif yang terdaftar di BEI, dimana terdapat enam faktor yang diduga berpengaruh terhadap DER. Keenam faktor tersebut adalah ukuran perusahaan, profitabilitas, peluang pertumbuhan, struktur aset, likuiditas dan kepemilikan institusional.

Adapunrumusan masalah dalam penelitian ini adalah sebagai berikut: 1. Apakahukuran perusahaan, profitabilitas,peluang pertumbuhan, struktur aset,

likuiditas, dan kepemilikan institusionalberpengaruh secara simultan terhadap DERperusahaan Otomotif yang terdaftar di BEI?

2. Apakahukuran perusahaan, profitabilitas,peluang pertumbuhan, struktur aset, likuiditas, dan kepemilikan institusional berpengaruh secara parsial terhadap DERperusahaan Otomotif yang terdaftar di BEI?

1.3Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk menguji dan menganalisispengaruhukuran perusahaan, profitabilitas,peluang pertumbuhan, struktur aset, likuiditas, dan kepemilikan institusionalsecara simultan terhadap DERperusahaan Otomotif yang terdaftar di BEI.

1.4Manfaat Penelitian

1. Bagi Ilmu Pengetahuan untuk menambah khazanah ilmu pengetahuan dalam bidang akuntansi, khususnya mengenai akuntansi keuangan dan analisis laporan keuangan.

2. Bagi Peneliti untuk menambah wawasan dan pengetahuan mengenai faktor-faktor yang mempengaruhi struktur modal perusahaan yang sudahgo publicdi BEI, khususnya perusahaan Otomotif.

3. Bagi Peneliti Selanjutnya, diharapkan dapat digunakan sebagai pembanding hasil riset penelitian yang berkaitan dengan faktor-faktoryang dapat mempengaruhi struktur modal perusahaan Otomotif yang sudah go public di BEI, serta untuk melengkapi temuan empiris yang sudah ada sebelumnya. 4. Bagi Pihak Manajemen Perusahaan, diharapkan dapat digunakan sebagai dasar

pertimbangan dalam membuat keputusan struktur modal yang dapat memaksimalkan nilai perusahaan dan kemakmuran pemegang saham.

1.5 Originalitas

sedangkan profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal. Ukuran perusahaan, risiko bisnis dan dividen tidak berpengaruh signifikan terhadap struktur modal.

Perbedaan penelitian ini dengan penelitian Joni dan Lina (2010) adalah sebagai berikut:

1. Subjek penelitian Joni dan Lina (2010) adalahseluruh perusahaan Manufaktur yang terdaftar di BEI, sedangkan subjek penelitian ini adalah perusahaan Otomotif yang yang terdaftar di BEI.

2. Periode penelitian Joni dan Lina (2010) adalah tahun 2005 sampai 2007 (3 tahun) sedangkan penelitian ini menggunakan periode penelitian tahun 2006 sampai 2012 (7 tahun).

3. Variabel dependen dalam penelitian Joni dan Lina (2010) adalah struktur modal yang diproksikan dengan rasio leverage yang diukur melalui perbandingan total utang jangka panjang terhadap total aset sedangkan variabel dependen dalam penelitian ini adalah DER yang diukur melalui perbandingan total utang terhadap total ekuitas.