IMPLEMENTASI PERATURAN DAERAH KOTA MEDAN

NOMOR 11 TAHUN 2011 TENTANG PAJAK REKLAME

Disusun Untuk Memenuhi Persyaratan Menyelesaikan

Pendidikan Sarjana (S-1) Pada Fakultas Ilmu Sosial dan Ilmu Politik Program Studi Ilmu Administrasi Negara

SKRIPSI

O

L

E

H

LEO NANDA SARAGIH

080903036

DEPARTEMEN ILMU ADMINISTRASI NEGARA

FAKULTAS ILMU SOSIAL DAN ILMU POLTIK

UNIVERSITAS SUMATERA UTRA

MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

Skripsi ini disetujui untuk diperbanyak dan dipertahankan oleh :

Nama : Leo Nanda Saragih

NIM : 080903036

Departemen : Ilmu Administrasi Negara

Judul : Implementasi Peraturan Daerah Kota Medan Nomor 11

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PENGESAHAN

Skripsi ini telah dipertahankan di depan panitia penguji skripsi Departemen Ilmu

Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera

Utara oleh :

Nama : Leo Nanda Saragih

NIM : 080903036

Departemen : Ilmu Administrasi Negara

Judul : Implementasi Peraturan Daerah Kota Medan Nomor 11

Tahun 2011 Tentang Pajak Reklame

Yang dilaksanakan pada :

Hari :

Tanggal :

Pukul :

Tempat :

Panitia Penguji

Ketua :

Anggota I :

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa atas

berkat dan anugerah-Nya sehingga penulis dapat menyelesaikan skripsi yang

berjudul “Implementasi Peraturan Daerah Kota Medan Nomor 11 Tahun 2011 Tentang Pajak Reklame”.

Penyusunan skripsi ini diajukan sebagai salah salah satu syarat untuk

memperoleh gelar Sarjana Sosial dalam proses peniliaian untuk menyelesaikan

Program Pendidikan S1 pada Departemen Ilmu Administrasi Negara.

Dalam menyelesaikan skripsi ini penulis telah banyak mendapat bantuan

dan bimbingan, baik moril maupun materil dari berbagai pihak. Teristimewa

penulis ucapkan rasa cinta, sayang dan terimakasih sebesar-besarnya kepada

Bapak tersayang (Mangasi Saragih) yang telah berada di Rumah Bapa. Beliau

merupakan “motivator tak terlihat” penulis dalam menyelesaikan skripsi ini dan

juga mamak tercinta (Rustianur Peranginangin S.Pd) yang telah melahirkan

penulis, membiyai kuliah dan memotivasi penulis dalam menyusun skripsi ini

(You are the best mother).

Tak lupa juga seluruh pihak yang telah membantu dengan sepenuh hati,

sehingga Skripsi ini dapat diselesaikan, yaitu :

1. Bapak Dekan Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara

2. Bapak Drs. M. Husni Thamrin NST, M. Si., selaku Ketua Departemen Ilmu

Administrasi Negara, Fakultas Ilmu Sosial dan Ilmu Politik,

3. Ibu Dra. Elita Dewi, selaku Sekretaris Departemen Ilmu Administrasi Negara,

Fakultas Ilmu Sosial dan Ilmu Politik yang telah banyak memberikan dukungan

dan juga semangat bagi penulis.

4. Bapak Drs. Kariono ,M.Si, selaku Dosen Pembimbing yang telah membimbing

dan mengarahkan penulis dalam proses penyelesaian skripsi ini.

Penulis menyadari bahwa dalam Skripsi ini mempunyai banyak

kekurangan, baik dari segi isi maupun bahasa dan penulisan yang digunakan. Oleh

sebab itu, penulis mengharapkan adanya saran dan kritik yang membangun demi

kesempurnaan Skripsi ini.Akhir kata penulis berharap Skripsi ini membawa

manfaat dan dapat berguna bagi semua pihak yang membaca.

Medan, Juni 2012 Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

ABSTRAKSI ... viii

BAB I PENDAHULUAN ... 1

I.1 Latar Belakang ... 1

I.2 Fokus Masalah ... 7

I.3 Rumusan Masalah ... 8

I.4 Tujuan Penelitian ... 9

I.5 Manfaat Penelitian ... 9

I.6 Sistematika Penulisan ... 10

BAB II TINJAUAN PUSTAKA ... 12

II.1 Kebijakan Publik ... 12

II.2 Implementasi ... 18

II.2.1 Implementasi Kebijakan ... 20

II.2.2 Model-model Implementasi Kebijakan ... 22

II.3 Defenisi Konsep ... 31

BAB III METODE PENELITIAN ... 34

III.2 Lokasi Penelitian ... 35

III.3 Informan Penelitian ... 36

III.4 Teknik Pengumpulan Data ... 37

III.5 Validitas Data ... 38

III.6 Teknik Analisa Data ... 40

III.7 Implementasi Metode Penelitian ... 41

BAB IV TEMUAN PENELITIAN ... 43

IV.1 Gambaran Umum Kota Medan ... 43

IV.2 Sejarah Dinas Pendapatan Kota Medan ... 44

IV.3 Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan ... 48

IV.4 Visi dan Misi Dinas Pendapatan Kota Medan ... 59

IV.5 Sejarah Dinas Pertamanan Kota Medan ... 60

IV.6 Struktur Organisasi Dinas Pertamanan Kota Medan ... 62

IV.7 Tugas Pokok dan Fungsi Dinas Pertamanan Kota Medan ... 63

IV.8 Visi dan Misi Dinas Pertamanan Kota Medan ... 72

IV.9 Gambaran Data Pegawai Dinas Pertamanan Kota Medan ... 73

IV.10 Tata Kerja Dinas Pertamanan Kota Medan ... 75

IV.11 Sejarah Badan Pelayanan Perizinan Terpadu Kota Medan ... 76

IV.12 Profil Badan Pelayanan Perizinan Terpadu Kota Medan ... 79

IV.13 Visi dan Misi Badan Pelayanan Perizinan Terpadu Kota Medan .... 83

IV.14 Tugas Pokok dan Fungsi BPPT Kota Medan ... 86

BAB V ANALISIS TEMUAN PENELITIAN ... 97

V.2Implementasi Peraturan Daerah Kota Medan Nomor 11 Tahun 2011 Tentang Pajak Reklame Dilaksanakan di Dinas Pendapatan,

Dinas Pertamanan dan juga Badan Pelayanan Perizinan Terpadu

(BPPT) Kota Medan...115

V.3 Kendala dalam proses implementasi Peraturan Daerah Kota Medan Nomor 11 Tahun 2011 Tentang Pajak Reklame ... 117

BAB VI PENUTUP ... 119

VI.1 Kesimpulan ... 119

DAFTAR TABEL

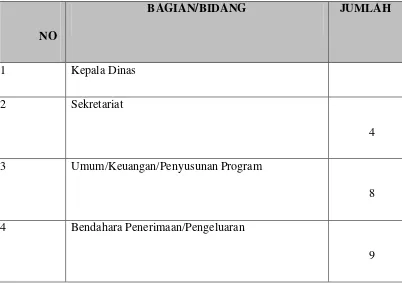

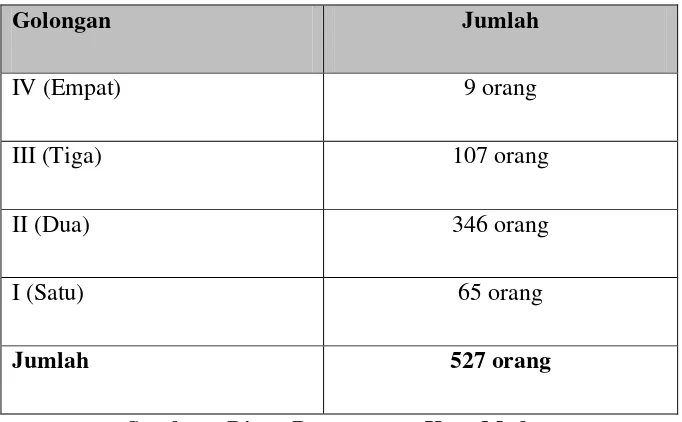

Tabel 4.1 Rekapitulasi Pegawai Dinas Pendapatan Kota Medan ... 57

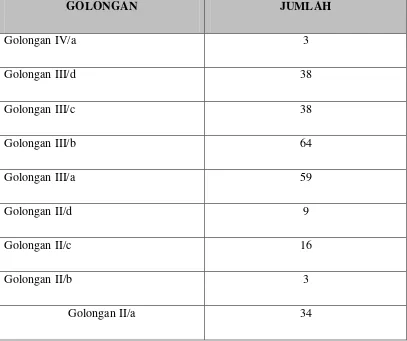

Tabel 4.2 Jumlah Pegawai Dinas Pendapatan Berdasarkan Golongan ... 59

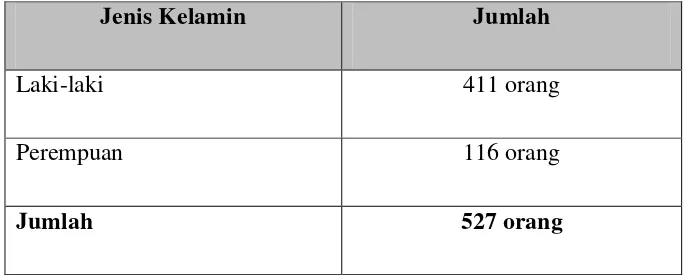

Tabel 4.3 Jumlah Pegawai Dinas Pertamanan Berdasarkan Jenis Kelamin... 73

Tabel 4. 4 Jumlah Pegawai Dinas Pertamanan Berdasarkan Golongan... 74

Tabel 4.5 Jumlah Pegawai Dinas Pertamanan Berdasarkan Struktur atau Staf ... 74

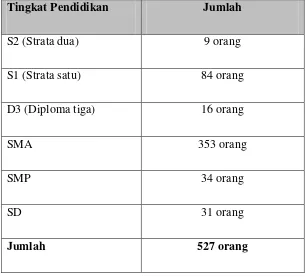

Tabel 4.6 Jumlah Pegawai Dinas Pertamanan Berdasarkan Pendidikan ... 75

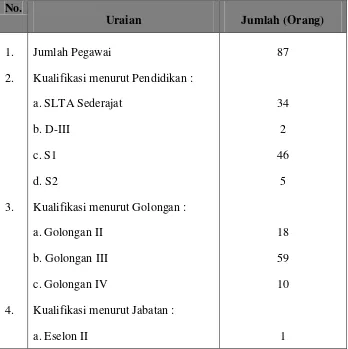

Tabel 4.7 Profil SDM Aparatur BPPT Kota Medan Tahun 2012 ... 81

DAFTAR GAMBAR

Gambar 3.1 Dinas Pertamanan Kota Medan ... 35

Gambar 3.2 Kantor Badan Pelayanan Perizinan Terpadu Kota Medan ... 35

Gambar 3.3 Komponen Dalam Analisis Data ... 40

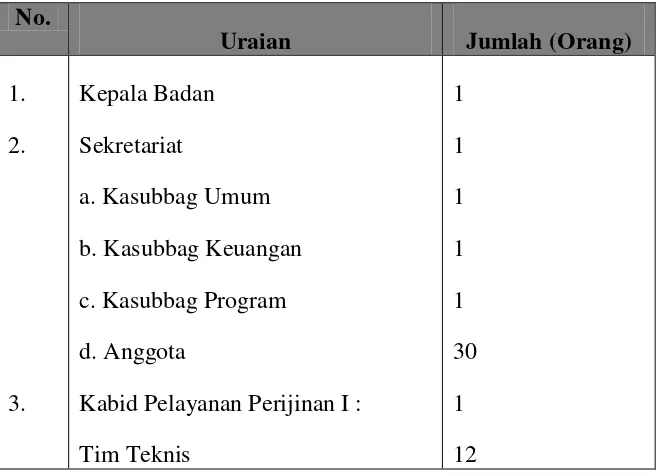

Gambar 3. 4 Struktur Organisasi BPPT Kota Medan ... 85

Gambar 5.1 Mesin Nomor Antrian di BPPT Kota Medan ... 104

Gambar 5.3 Ruang Tunggu Pengurus Pajak Reklame di BPPT Kota Medan ... 105

Gambar 5.3 SOP Dari Ijin Reklame di BPPT Kota Medan ... 105

ABSTRAKSI

Implementasi Peraturan Daerah Kota Medan Nomor 11 Tahun 2011 Tentang Pajak Reklame

Diterbitkannya Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-Undang Nomor 28 tahun 2009 tentang perimbangan keuangan antara pemerintah pusat dengan pemerintah daerah merupakan salah satu landasan Yuridis bagi pengembangan otonomi daerah di Indonesia. Pendapatan Asli Daerah (PAD) merupakan sumber penerimaan daerah yang berasal dari beberapa hasil penerimaan daerah dan salah satunya diperoleh dari penerimaan pajak daerah. Salah satu jenis pajak yang menarik dari semua pajak yang difokuskan oleh Pemerintah Kota Medan, yaitu pajak reklame. Guna mengatur pengelolaan pajak reklame, dikeluarkanlah Peraturan Daerah Kota Medan Nomor 11 tahun 2011 tentang Pajak Reklame dan untuk mengatur pelaksanaan teknis PERDA tersebut, dikeluarkanlah

Penelitian ini dilakukan dengan tujuan, pertama, untuk mengetahui implementasi Peraturan Daerah Kota Medan Nomor 11 Tahun 2011 Tentang Pajak Reklame, kedua untuk mengetahui penyebab pengurusan pajak reklame ini diurus oleh Dinas Pendapatan, Dinas Pertamanan dan juga Badan Pelayanan Perizinan Terpadu (BPPT), dan ketiga, untuk mengetahui kendala-kendala yang dihadapi dalam implementasi Peraturan Daerah Kota Medan Nomor 11 Tahun 2011 Tentang Pajak Reklame. Dalam penelitian ini, metode penelitian yang digunakan adalah metode penelitian deskriptif dengan pendekatan kualitatif dengan melakukan wawancara dan observasi dan menggunakan metode analisis kualitatif. Informan kunci dan informan utama dari penelitian ini berasal dari Dinas Pertamanan dan Badan Pelayanan Perizinan Terpadu Kota Medan.

Peraturan Walikota Medan Nomor 58 Tahun 2011 Tentang Petunjuk Teknis Pelaksanaan Peraturan Daerah Kota Medan Nomor 11 Tahun 2011 Tentang Pajak Reklame, sehingga yang mengelola pajak reklame Dinas Pertamanan dan Badan Pelayanan Perizinan Terpadu Kota Medan. Dikeluarkannya Peraturan Walikota tersebut dengan tujuan awalnya adalah untuk meningkatkan pelayanan serta efektifitas pemungutan pajak reklame, ternyata menjadikan masyarakat mengalami kesulitan dalam pengurusan pajak reklame.

Kesimpulan penelitian ini adalah Implementasi Peraturan Derah Kota Medan Nomor 11 Tahun 2011 Tentang Pajak Reklame belum dapat dikatakan berjalan dengan baik, karena masih banyak terdapat kekurangan yakni ketidaksiapan dari Dinas Pertamanan dan Badan Pelayanan Perizinan Terpadu dalam pengimplementasian PERDA tersebut, baik dari segi sumber daya manusia, sumber daya non manusia, dan standar dan sasaran dari kebijakan itu. Dan dalam implementasi Peraturan Derah Kota Medan Nomor 11 Tahun 2011 Tentang Pajak Reklame sebaiknya dilakukan di satu lembaga saja.

ABSTRAKSI

Implementasi Peraturan Daerah Kota Medan Nomor 11 Tahun 2011 Tentang Pajak Reklame

Diterbitkannya Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-Undang Nomor 28 tahun 2009 tentang perimbangan keuangan antara pemerintah pusat dengan pemerintah daerah merupakan salah satu landasan Yuridis bagi pengembangan otonomi daerah di Indonesia. Pendapatan Asli Daerah (PAD) merupakan sumber penerimaan daerah yang berasal dari beberapa hasil penerimaan daerah dan salah satunya diperoleh dari penerimaan pajak daerah. Salah satu jenis pajak yang menarik dari semua pajak yang difokuskan oleh Pemerintah Kota Medan, yaitu pajak reklame. Guna mengatur pengelolaan pajak reklame, dikeluarkanlah Peraturan Daerah Kota Medan Nomor 11 tahun 2011 tentang Pajak Reklame dan untuk mengatur pelaksanaan teknis PERDA tersebut, dikeluarkanlah

Penelitian ini dilakukan dengan tujuan, pertama, untuk mengetahui implementasi Peraturan Daerah Kota Medan Nomor 11 Tahun 2011 Tentang Pajak Reklame, kedua untuk mengetahui penyebab pengurusan pajak reklame ini diurus oleh Dinas Pendapatan, Dinas Pertamanan dan juga Badan Pelayanan Perizinan Terpadu (BPPT), dan ketiga, untuk mengetahui kendala-kendala yang dihadapi dalam implementasi Peraturan Daerah Kota Medan Nomor 11 Tahun 2011 Tentang Pajak Reklame. Dalam penelitian ini, metode penelitian yang digunakan adalah metode penelitian deskriptif dengan pendekatan kualitatif dengan melakukan wawancara dan observasi dan menggunakan metode analisis kualitatif. Informan kunci dan informan utama dari penelitian ini berasal dari Dinas Pertamanan dan Badan Pelayanan Perizinan Terpadu Kota Medan.

Peraturan Walikota Medan Nomor 58 Tahun 2011 Tentang Petunjuk Teknis Pelaksanaan Peraturan Daerah Kota Medan Nomor 11 Tahun 2011 Tentang Pajak Reklame, sehingga yang mengelola pajak reklame Dinas Pertamanan dan Badan Pelayanan Perizinan Terpadu Kota Medan. Dikeluarkannya Peraturan Walikota tersebut dengan tujuan awalnya adalah untuk meningkatkan pelayanan serta efektifitas pemungutan pajak reklame, ternyata menjadikan masyarakat mengalami kesulitan dalam pengurusan pajak reklame.

Kesimpulan penelitian ini adalah Implementasi Peraturan Derah Kota Medan Nomor 11 Tahun 2011 Tentang Pajak Reklame belum dapat dikatakan berjalan dengan baik, karena masih banyak terdapat kekurangan yakni ketidaksiapan dari Dinas Pertamanan dan Badan Pelayanan Perizinan Terpadu dalam pengimplementasian PERDA tersebut, baik dari segi sumber daya manusia, sumber daya non manusia, dan standar dan sasaran dari kebijakan itu. Dan dalam implementasi Peraturan Derah Kota Medan Nomor 11 Tahun 2011 Tentang Pajak Reklame sebaiknya dilakukan di satu lembaga saja.

BAB I

PENDAHULUAN

I.1 Latar Belakang

Ditengah perubahan internal dan eksternal bangsa ini, terdapat isu sentral

yang menjadi wacana publik yaitu perlunya pembagian kekuasaan yang seimbang

antara pemerintah pusat dengan pemerintah daerah guna meningkatkan

kemandirian daerah untuk mengelola rumah tangganya sendiri dalam hubungan

yang serasi dengan daerah lainnya, serta tentunya dengan pemerintah pusat. Saat

ini terdapat cara berpikir yang mengharapkan agar kekuasaan atau wewenang

antara pemerintah pusat dan pemerintah daerah, termasuk peraturan perimbangan

dalam menikmati kekayaan Negara yang berasal dari sumber kekayaan alam

daerah, yang selama ini dipandang sebagai monopoli pemerintah pusat harus

diserahkan sepenuhnya kepada pemerintah daerah dimana pemerintah daerah

dapat dengan leluasa melaksanakan pembangunan daerahnya sehingga hasil

pembangunan dapat lebih dirasakan oleh masyarakat. Selain itu, daerah dengan

sendirinya akan mengalami proses pemberdayaan serta kemandiran daerah akan

terbangun.

Dengan diterbitkannya Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintah Daerah dan Undang-Undang Nomor 28 tahun 2009 tentang

perimbangan keuangan antara pemerintah pusat dengan pemerintah daerah

Indonesia. Dalam Undang-Undang ini disebutkan bahwa dalan rangka

penyelengaraan Pemerintah Daerah sesuai dengan amanat Undang-Undang Dasar

Tahun 1945, Pemerintah Daerah yang mengatur dan mengurus sendiri urusan

Pemerintahan menurut asas otonomi dan tugas pembantuan, diarahkan untuk

mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan,

pelayanan, pemberdayaan, peran serta masyarakat dan peningkatan daya saing

daerah dengan memperhatikan prinsip demokrasi, pemerataan keadilan,

keistimewaan dan kekhususan suatu daerah dalam sistem Negara Kesatuan

Republik Indonesia.

Otonomi daerah merupakan pemberdayaan daerah dalam pengambilan

keputusan daerah yang lebih leluasa untuk mengelola sumber daya yang dimiliki

dengan potensi dan kepentingan daerah itu sendiri. Dengan otonomi daerah yang

luas, nyata, dan bertanggungjawab, setiap daerah dituntut untuk meningkatkan

kemandirian. Salah satu tolok ukur untuk melihat kesiapan daerah dalam

pelaksanaan otonomi daerah adalah dengan mengukur seberapa besar kemampuan

keuangan suatu daerah untuk menyelenggarakan otonomi daerah atau

pemerintahan sendiri. Sumber keuangan tersebut salah satunya berasal dari

Pendapatan Asli Daerah.

Pendapatan Asli Daerah (PAD) merupakan sumber penerimaan daerah

yang berasal dari beberapa hasil penerimaan daerah dan salah satunya diperoleh

dari penerimaan pajak daerah. Hasil pajak daerah perlu diusahakan agar menjadi

pemasukan yang potensial terhadap PAD. Dari penerimaan sektor pajak daerah

menyelenggarakan pembangunan daerah, sehingga akan meningkatkan dan

memeratakan perekonomian serta kesejahteraan masyarakat di daerahnya. Upaya

peningkatan PAD dapat dilakukan salah satunya dengan meningkatkan efisiensi

sumber daya dan sarana yang terbatas serta meningkatkan efektifitas pemungutan

yaitu dengan mengoptimalkan potensi yang ada, serta terus diupayakan menggali

sumber-sumber pendapatan baru yang potensinya memungkinkan, sehingga dapat

dipungut pajak atau retribusinya sesuai dengan ketentuan yang ada.

Dalam rangka menjalankan fungsi dan kewenangan pemerintah daerah

dalam bentuk pelaksanaan kewenangan fiskal, daerah harus dapat mengenali

potensi dan mengidentifikasi sumber-sumber daya yang dimilikinya. Pemerintah

daerah diharapkan lebih mampu menggali sumber-sumber keuangan khususnya

untuk memenuhi kebutuhan pembiayaan pemerintahan dan pembangunan di

daerahnya melalui Pendapatan Asli daerah (PAD). Tuntutan peningkatan PAD

semakin besar seiring dengan semakin banyaknya kewenangan pemerintahan

yang dilimpahkan kepada daerah disertai pengalihan personil, peralatan,

pembiayaan dan dokumentasi (P3D) ke daerah dalam jumlah besar.

Perkembangan politik di Indonesia yang begitu cepat khususnya di

bidang pemerintahan daerah telah melahirkan perubahan yang mendasar pada

sistem pemerintahan daerah ditandai dengan lahirnya undang-undang nomor 32

tahun 2004 tentang pemerintahan daerah menggantikan undang-undang nomor 22

tahun 1997 tentang pokok-pokok pemerintahan di daerah, yang mengatur tentang

nomor 28 tahun 2009 tentang perimbangan keuangan antara pemerintah pusat dan

pemerintah daerah.

Pada dasarnya pemerintah daerah di Indonesia, memperoleh 5 sumber

pendapatan atau keuangan yang dimungkinkan oleh perundang-undangan yaitu :

1. Sumber pendapatan asli daerah, yang diperoleh dari berbagai sumber

perpajakan daerah dan juga pemungutan dari retribusi

2. Penerimaan dari opsen pajak atau bagi hasil pajak

3. Sumber penerimaan daerah yang berupa subsidi dari pemerintah pusat

4. Sumber penerimaan dari perusahaan daerah

5. Sumber penerimaan dari pinjaman daerah

Sehubungan dengan pendapatan asli daerah diatas menurut Josef Riwu

Kaho (1998:128) bahwa pendapatan asli daerah dibagi menjadi 5 jenis, yaitu :

1. Pajak Daerah

2. Retribusi Daerah

3. Perusahaan daerah

4. Dinas Daerah

5. Pendapatan Daerah lainnya

Salah satu sumber PAD yang mendapat perhatian khusus adalah pajak

daerah. Menurut Yani (2002: 45), pajak daerah adalah iuran wajib yang

dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung

yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang –

undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan

Pajak daerah merupakan salah satu sumber penerimaan penting yang

akan digunakan untuk membiayai penyelenggaraan pemerintah daerah dan

pembangunan daerah. Peranan pajak sangatlah penting bagi penerimaan kas

negara oleh karena itu Pemerintah terus berusaha meningkatkan dan menggali

setiap potensi yang ada. Demikian juga potensi yang ada di daerah dimana usaha

tersebut tidak lepas dari peran serta dan kontribusi Pemerintah Daerah yang lebih

mengetahui akan kebutuhan dan kondisi serta potensi yang ada di daerahnya

untuk digali dan dioptimalkan.

Tanggung jawab atas kewajiban pelaksanaan pemungutan pajak daerah

sebagai pencerminan kewajiban dibidang perpajakan berada pada anggota

masyarakat wajib pajak. Pemerintah dalam hal ini aparatur perpajakan sesuai

dengan fungsinya ber-kewajiban melakukan pembinaan, pelayanan dan

pengawasan terhadap pemenuhan kewajiban perpajakan berdasarkan ketentuan

yang telah digariskan dalam Peraturan Perundang–undangan .

Salah satu komponen Pendapatan Asli Daerah yang mempunyai

kontribusi dan potensi terbesar di Kota Medan adalah pajak daerah. Pajak Daerah

merupakan sumber pendapatan yang dapat dikembangkan berdasarkan

peraturan-peraturan pajak yang diterapkan oleh daerah untuk kepentingan pembiayaan

rumah tangga pemerintah daerah tersebut . Secara umum pajak adalah pungutan

dari masyarakat oleh Negara (Pemerintah) berdasarkan Undang-Undang yang

bersifat dapat dipaksakan dan terutang oleh yang wajib membayarnya dengan

tidak mendapat prestasi kembali (kontraprestasi/balas jasa) secara langsung, yang

dipungut oleh pemerintah Kota Medan diantaranya yaitu pajak reklame, pajak

restoran dan pajak hotel, pajak hiburan, pajak penerangan jalan, pajak

pengambilan bahan galian golongan C, pajak permanfaatan air bawah tanah dan

air permukaan dan pajak parkir.

Terdapat satu jenis pajak yang menarik dari semua pajak yang

difokuskan oleh Pemerintah Kota Medan, yaitu pajak reklame. Bila dilihat dari

kontribusinya bagi Pajak Daerah, Pajak Reklame sebagai salah satu sumber

Pendapatan Daerah yang berpotensi dan dapat dilakukan pemungutan secara

efisien, efektif, dan ekonomis sehingga dapat lebih berperan dalam usaha

peningkatan Pendapatan Asli Daerah di Kota Medan. Menurut Marihot P.Siahaan

dan Ahmad Sofyan (2005:45 ), pemasukan dari pajak reklame didapat dari nilai

sewa reklame yang dipasang dengan tarif sewa reklame berdasarkan dari lokasi

pemasangan reklame, lamanya pemasangan reklame, dan jenis ukuran reklame.

Pihak-pihak yang menggunakan jasa reklame dari bidang pendidikan, industri,

perhotelan, hiburan, bank-bank dan lembaga keuangan, transportasi, komunikasi

dan pihak pemerintah.

Dalam mengatur penyelengaraan pajak reklame di Kota Medan, maka

Pemerintah mengeluarkan Peraturan Daerah. Dalam perkembangan Peraturan

Daerah Kota Medan tentang Pajak Reklame, Perda tersebut telah mengalami dua

kali perubahan yaitu dalam kurun waktu tahun 2004 sampai tahun 2011. Pada

Peraturan Daerah tentang Pajak reklame Nomor 2 tahun 2004, yang megurus

pajak reklame adalah Dinas Pendapatan. Kemudian dalam perkembangannya,

menjadi Peraturan Daerah Kota Medan Nomor 11 tahun 2011, dimana yang

mengurus pajak reklame adalah Dinas Pendapatan juga. Hal ini menunjukkan

perubahan dari Peraturan Daerah Nomor 2 tahun 2004 menjadi Peraturan Daerah

Nomor 11 tahun 2011 tidak mengalami perubahan yang signifikan. Dalam

perkembangannya, pengurusan pajak reklame ini, tidak langsung diurus oleh

Dinas Pendapatan sebagaimana yang telah diatur dalam Peraturan Daerah Kota

Medan Nomor 11 tahun 2011. Adapun pihak yang turut serta dalam pengurusan

pajak reklame ini adalah Dinas Pertamanan dan

Berdasarkan penjelasan latar belakang permasalahan di atas maka penulis

merasa tertarik untuk mengambil judul studi tentang “Implementasi Peraturan Daerah Kota Medan Nomor 11 Tahun 2011 tentang Pajak Reklame”.

Badan Pelayanan Perizinan

Terpadu (BPPT). Sehingga ada dua Dinas dan satu Badan yang mengurus pajak

reklame ini. Namun yang turun secara langsung dalam pengurusan pajak reklame

ini adalah Dinas Pertamanan dan Badan Pelayanan Perizinan Terpadu (BPPT).

Hal tersebut justru menjadikan masyarakat yang mengurus pajak reklame

mengalami kesulitan dalam pengurusan pajak reklame.

I.2 Fokus Masalah

Adapun yang menjadi fokus dari penelitian ini adalah bagaimana

implementasi dari Peraturan Daerah Kota Medan Nomor 11 Tahun 2011 Tentang

Pajak Reklame. Dalam hal ini, penulis akan lebih memfokuskan kepada hal yang

menyebabkan adanya dua Dinas dan satu Badan yang mengurus Pajak Reklame,

Tentang Pajak Reklame yang mengurus pajak Reklame adalah satu Dinas yakni

Dinas Pendapatan. Pihak-pihak terkait di dalam Dinas Pendapatan, Dinas

Pertamanan dan Badan Pelayanan Perizinan Terpadu (BPPT) akan dimintai

keterangan terkait implementasi dalam Peraturan Daerah Kota Medan Nomor 11

Tahun 2011 Tentang Pajak Reklame.

I.3 Rumusan Masalah

Untuk dapat memudahkan penelitian ini nantinya dan supaya peneliti

dapat terarah dalam menginterpretasikan fakta dan data ke dalam pembahasan,

maka terlebih dahulu dirumuskan permasalahannya. Masalah merupakan bagian

pokok dari suatu kegiatan penelitian dimana penulis mengajukan pertanyaan

terhadap dirinya tentang hal-hal yang akan dicari jawabannya melalui kegiatan

penelitian. (Arikunto, 2002:47)

Berdasarkan latar belakang yang telah dipaparkan, maka permasalahan

yang menjadi perhatian penulis dalam penelitian ini adalah :

1. Bagaimana implementasi Peraturan Daerah Kota Medan Nomor 11 Tahun

2011 Tentang Pajak Reklame?

2. Apa yang menjadi penyebab pengurusan pajak reklame ini diurus oleh

Dinas Pendapatan, Dinas Pertamanan dan juga Badan Pelayanan Perizinan

Terpadu (BPPT)?

3. Apa yang menjadi kendala dalam pengimplementasian Peraturan Daerah

I.4 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui implementasi Peraturan Daerah Kota Medan Nomor 11

Tahun 2011 Tentang Pajak Reklame.

2. Untuk mengetahui penyebab pengurusan pajak reklame ini diurus oleh

Dinas Pendapatan, Dinas Pertamanan dan juga Badan Pelayanan Perizinan

Terpadu (BPPT).

3. Untuk mengetahui kendala-kendala yang dihadapi dalam implementasi

Peraturan Daerah Kota Medan Nomor 11 Tahun 2011 Tentang Pajak

Reklame.

I.5 Manfaat Penelitian

1. Secara subyektif, sebagai sarana untuk melatih dan mengembangkan

kemampuan berpikir ilmiah, sistematis dan kemampuan untuk

menuliskannya dalam bentuk karya ilmiah berdasarkan kajian-kajian teori

dan aplikasi yang diperoleh dari Ilmu Administrasi Negara.

2. Secara praktis, hasil penelitian ini diharapkan menjadi masukan atau

sumbangan pemikiran bagi Dinas Pendapatan, Dinas Pertamanan, dan

Badan Pelayanan Perizinan Terpadu terkait implementasi Peraturan

Daerah Kota Medan Nomor 11 Tahun 2011 Tentang Pajak Reklame.

3. Secara akademis, penelitian ini diharapkan dapat memberikan kontribusi

baik secara langsung maupun tidak langsung bagi kepustakaan

I.6 Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini berisi latar belakang, fokus masalah, perumusan masalah,

tujuan penelitian, manfaat penelitian, dan sistematika penelitian.

BAB II : STUDI KEPUSTAKAAN

Bab ini berisikan teori-teori dan referensi lain yang dipakai

selama penelitian dan defenisi konsep. Teori-teori disini tidak

berfungsi untuk membangun kerangka berpikir, tetapi lebih

berfungsi sebagai bekal peneliti untuk memahami situasi sosial

yang diteliti.

BAB III : METODE PENELITIAN

Bab ini berisikan bentuk penelitian, lokasi penelitian, informan

penelitian, teknik pengumpulan data, teknik analisis data, dan

validitas data

BAB IV : TEMUAN PENELITIAN

Bab ini berisikan profil lokasi penelitian, sejarah singkat, visi dan

misi organisasi, struktur organisasi serta tugas dan fungsinya, dan

BAB V : ANALISIS TEMUAN

Bab ini berisi penjelasan dan penguatan terhadap temuan dengan

cara mengutip pendapat-pendapat dari informan yang dianggap

kredibel

BAB VI : PENUTUP

Bab ini berisi kesimpulan dan saran, bagian kesimpulan berisi

jawaban atas rumusan masalah yang dikemukakan. Pemecahan

BAB II

TINJAUAN PUSTAKA

Teori merupakan serangkaian asumsi, konsep, konstruksi, defenisi, dan

proposisi untuk menerangkan suatu fenomena sosial secara sistematis dengan cara

merumuskan hubungan antara konsep (Singarimbun, 2006:37). Kerangka teori

adalah bagian dari penelitian, tempat peneliti memberikan penjelasan tentang

hal-hal yang berhubungan dengan variabel pokok, sub variabel atau pokok masalah

yang ada dalam penelitian (Arikunto, 2000:92). Sebagai landasan berfikir dalam

menyelesaikan atau memecahkan masalah yang ada, perlu adanya pedoman

teoritis yang dapat membantu dan sebagai bahan referensi dalam penelitian.

Kerangka teori ini diharapkan memberikan pemahaman yang jelas dan tepat bagi

peneliti dalam memahami masalah yang di teliti.

II.1 Kebijakan Publik

Pada dasarnya terdapat banyak batasan dan defenisi mengenai apa yang

dimaksud dengan kebijakan publik (public policy). Masing-masing defenisi

tersebut memberi penekanan yang berbeda-beda. Perbedaan itu timbul karena

masing-masing ahli mempunyai latar belakang yang beragam.

Menurut Chandler dan Plano dalam Tangkilisan 2003 berpendapat bahwa

daya yang ada untuk memecahkan masalah-masalah publik atau pemerintah.

Dalam kenyataannya kebijakan tersebut telah banyak membantu para pelaksana

pada tingkat birokrasi pemerintah maupun para politisi untuk memecahkan

masalah-masalah publik. Selanjutnya dikatakan bahwa kebijakan publik

merupakan suatu bentuk intervensi yang dilakukan secara terus menerus oleh

pemerintah demi kepentingan kelompok yang kurang beruntung dalam

masyarakat agar mereka dapat hidup, dan ikut berpartisipasi dalam pembangunan

secara luas.

Menurut Heglo dalam Abidin (2004:21) kebijakan adalah suatu tindakan

yang bermaksud untuk mencapai suatu tujuan tujuan tertentu. Sedangkan

Anderson dalam Abidin (2004:21) mendefinisikan kebijakan sebagai serangkaian

tindakan yang mempunyai tujuan tertentu yang diikuti dan dilaksanakan oleh

seorang pelaku atau sekelompok pelaku guna memecahkan suatu masalah

tertentu.

Sedangkan menurut Woll dalam Tangkilisan (2003:2) kebijakan publik

adalah sejumlah aktivitas pemerintah untuk memecahkan masalah di masyarakat,

baik secara langsung maupun melalui lembaga yang mempengaruhi kehidupan

masyarakat. Dalam pelaksanaan kebijakan publik terdapat tiga tingkat pengaruh

sebagai implikasi dari tindakan pemerintah yaitu:

a. Adanya pilihan kebijakan atau keputusan yang dibuat oleh politisi,

pegawai pemerintah atau yang lainnya yang bertujuan menggunakan

b. Adanya output kebijakan, dimana kebijakan yang diterapkan pada level ini

menuntut pemerintah untuk melakukan pengaturan, penganggaran,

pembentukan personil dan membuat regulasi dalam bentuk program yang

akan mempengaruhi kehidupan masyarakat.

c. Adanya dampak kebijakan yang merupakan efek pilihan kebijakan yang

mempengaruhi kehidupan masyarakat.

Dari beberapa pengertian yang dikemukakan para ahli tersebut bahwa

dapat diperoleh gambaran awal mengenai konsep kebijakan publik yakni

merupakan suatu bentuk intervensi yang dilakukan oleh pemerintah untuk

memecahkan suatu masalah yang terjadi di masyarakat dengan memanfaatkan

berbagai sumber daya-sumber daya yang ada untuk mencapai tujuan tertentu yang

telah ditetapkan sebelumnya.

Konsep kebijkan publik ternyata juga dimaknai dan dirumuskan secara

beragam. Hal ini disebabkan oleh kenyataan bahwa sebagian besar defenisi yang

dikemukakan dipengaruhi oleh masalah-masalah tertentu yang ingin dilihat.

Pandangan pertama, ialah pendapat para ahli yang mengidentikkan kebijakan

publik dengan tindakan-tindakan yang dilakukan pemerintah. Beranggapan bahwa

semua tindakan yang dilakukan oleh pemerintah pada dasarnya disebut sebagai

kebijakan publik. Parker dalam Wahab (2004:51), menyatakan bahwa kebijakan

publik adalah suatu tujuan tertentu, atau serangkaian asas tertentu, atau tindakan

yang dilaksanakan oleh pemerintah pada suatu waktu tertentu dalam kaitannya

R.Dye merumuskan kebijakan publik sebagai semua pilihan atau tindakan yang

dilakukan pemerintah. Dalam hal ini Dye beranggapan bahwa kebijakan publik itu

menyangkut pilihan-pilihan apapun yang dilakukan oleh pemerintah, baik untuk

melakukan sesuatu ataupun untuk tidak berbuat sesuatu.

Pandangan yang kedua, ialah pendapat para ahli yang memusatkan

perhatian pada implementasi kebijakan (policy implementation). Mereka melihat

kebijakan publik sebagai keputusan-keputusan yang mempunyai tujuan-tujuan

atau sasaran-sasaran tertentu dan mempunyai dampak dan akibat-akibat yang

diramalkan (predictable), atau dapat diantisipasikan sebelumnya. Seperti apa yang

dikemukakan Nakamura dan Smal Wood dalam Wahab (2004:52), bahwa

kebijakan publik adalah serentetan instruksi/ perintah dari para pembuat kebijakan

yang ditujukan kepada para pelaksana kebijakan yang menjelaskan tujuan-tujuan

serta cara-cara untuk mencapai tujuan tersebut.

Namun pada hakekatnya, bahwa pendefinisian kebijakan tetap harus

mempunyai pengertian mengenai apa yang sebenarnya dilakukan daripada apa

yang diusulkan dalam tindakan mengenai suatu persoalan tertentu. Hal ini

dilakukan karena kebijakan merupakan suatu proses yang mencakup pula tahap

implementasi dan evaluasi sehingga defenisi kebijakan yang hanya menekankan

pada apa yang diusulkan menjadi kurang memadai.

Seperti yang dikemukakan oleh Anderson dalam Tangkilisan (2003:2)

bahwa kebijakan publik merupakan arah tindakan yang mempunyai maksud yang

atau persoalan. Konsep kebijakan publik ini kemudian mempunyai beberapa

implikasi, yakni:

1. Kebijakan publik berorientasi pada maksud atau tujuan dan bukan

merupakan perilaku yang dilakukan secara serampangan .

2. Kebijakan publik merupakan arah atau pola tindakan yang dilakukan oleh

pejabat pemerintah dan bukan merupakan keputusan-keputusan yang

tersendiri.

3. Kebijakan publik adalah apa yang sebenarnya dilakukan oleh pemerintah,

dan bukan apa yang diinginkan oleh pemerintah.

4. Kebijakan pemerintah tersebut didasarkan pada peraturan perundangan

yang bersifat mengikat dan memaksa.

Proses pembuatan kebijakan merupakan proses yang kompleks karena

melibatkan banyak proses maupun variabel yang harus dikaji. Oleh karena itu

beberapa ahli politik yang menaruh minat untuk mengkaji kebijakan publik

membagi proses-proses penyusunan kebijakan publik kedalam beberapa tahap.

Tujuan pembagian seperti ini adalah untuk memudahkan kita dalam mengkaji

Berdasarkan beberapa literatur yang dibaca adapun tahap-tahap kebijakan

publik adalah :

Penyusunan Agenda

Formulasi Kebijakan

Pembuatan Kebijakan

Implementasi Kebijakan

Evaluasi Kebijakan

Proses pembuatan suatu kebijakan diawali dengan penyusunan agenda

yang menempatkan berbagai masalah ke dalam sebuah agenda kebijakan yang

selanjutnya akan dibahas oleh para pembuat kebijakan untuk menghasilkan

alternatif pemecahan masalah yang akan dibahas pada tahap formulasi kebijakan.

Setelah memperoleh alternatif terbaik, maka alternatif tersebut dirumuskan ke

dalam bentuk kebijakan yang selanjutnya akan diimplementasikan oleh para

pelaksana kebijakan. Kebijakan yang telah dilaksanakan tersebut selanjutnya akan

dievaluasi untuk melihat sejauh mana kebijakan yang dibuat telah mampu

Dari semua proses tersebut, menurut penulis, implementasi kebijakan

merupakan tahap yang paling penting dan krusial sehingga harus mendapat

perhatian lebih dari para pembuat maupun pelaksana suatu kebijakan. Tahap ini

merupakan kunci keberhasilan proses pembuatan suatu kebijakan akan mencapai

tujuannya atau tidak. Jika sebuah kebijakan sudah diformulasikan dan dibuat

secara tepat kemungkinan kegagalan pun masih bisa terjadi jika proses

implementasi tidak berjalan dengan tepat. Bahkan sebuah kebijakan yang sangat

brilliant sekalipun jika diimplementasikan dengan buruk, maka kebijakan tersebut

bisa gagal untuk mencapai tujuan para perancangnya.

II.2 Implementasi

Menurut Mazmanian dan Sabatier dalam Wahab (2004:68) yang

dimaksud dengan implementasi adalah pelaksanaan keputusan kebijaksanaan

dasar, biasanya dalam bentuk undang-undang, namun dapat pula berbentuk

perintah-perintah atau keputusan-keputusan eksekutif yang penting atau keputusan

badan peradilan. Lazimnya, keputusan tersebut mengidentifikasikan masalah yang

ingin diatasi, menyebutkan secara tegas tujuan/sasaran yang ingin dicapai, dan

berbagai cara untuk menstrukturkan/mengatur proses implementasinya. Proses ini

berlangsung setelah melalui sejumlah tahapan tertentu, biasanya diawali dengan

tahapan pengesahan undang-undang, kemudian output kebijaksanaan dalam

bentuk pelaksanaan keputusan oleh badan (instansi) pelaksanaan, kesediaan

dilaksanakannya keputusan-keputusan tersebut oleh kelompok-kelompok sasaran,

dampak keputusan sebagai dipersepsikan oleh badan-badan yang mengambil

keputusan, dan akhirnya perbaikan-perbaikan penting (atau upaya untuk

melakukan perbaikan-perbaikan) terhadap undang-undang/peraturan yang

bersangkutan.

Sedangkan menurut Pressman dan Wildavsky (dalam Tangkilisan,

2003:17), implementasi diartikan sebagai interaksi antara penyusunan tujuan

dengan sarana-sarana tindakan dalam mencapai tujuan tersebut, atau kemampuan

untuk menghubungkan dalam hubungan kausal antara yang diinginkan dengan

cara untuk mencapainya. Implementasi mengatur kegiatan-kegiatan yang

mengarah pada penempatan suatu program ke dalam tujuan kebijakan yang

diinginkan.

Definisi lain tentang implementasi diberikan oleh Lineberry (dalam Putra

2003:81) yakni tindakan-tindakan yang dilaksanakan oleh pemerintah dan swasta

baik secara individu dan kelompok yang diarahkan pada pencapaian tujuan dan

sasaran yang menjadi prioritas dalam keputusan kebijakan.

Tiga kegiatan utama yang paling penting dalam implementasi menurut

Tangkilisan (2003 : 18) adalah :

1. Penafsiran, yaitu merupakan kegiatan yang menerjemahkan makna program ke dalam pengaturan yang dapat diterima dan dapat dijalankan.

3. Penerapan yang berhubungan dengan perlengkapan rutin bagi pelayanan, upah, dan lain-lainnya.

II.2.1 Implementasi Kebijakan

Implementasi Kebijakan pada prinsipnya adalah cara agar sebuah

kebijakan dapat tercapai tujuannya. Tidak lebih dan tidak kurang untuk

mengimplementasikan kebijakan publik, maka ada dua pilihan langkah yang ada,

yaitu langsung mengimplementasikan dalam bentuk program-program atau

melalui formulasi kebijakan derivate atau turunan dari kebijakan publik tersebut.

(Riant Nugroho. 2003:158).

Menurut Mazmanian dan Sabatier (Safi’i, 2007:144) mengatakan bahwa

mengkaji masalah implementasi kebijakan berarti berusaha memahami apa yang

senyatanya terjadi sesudah program dinyatakan diberlakukan atau dirumuskan,

yakni peristiwa-peristiwa dan kegiatan-kegiatan yang terjadi setelah proses

pengesahan kebijakan, baik yang menyangkut usaha-usaha

mengadministrasikannya maupun untuk menimbulkan dampak nyata pada

masyarakat atau pada kejadian-kejadian tertentu. Pendapat kedua tokoh ini

menunjukkan bahwa implementasi kebijakan pada hakekatnya tidak hanya

terbatas pada tindakan-tindakan atau perilaku badan-badan administratif atau unit

birokrasi yang bertanggung jawab untuk melaksanakan program dan

menimbulkan kepatuhan dari kelompok sasaran (target group). Namun demikian

hal itu juga memperhatikan secara cermat berbagai jaringan kekuatan politik,

dan pada akhirnya membawa dampak yang diharapkan maupun yang tidak

diharapkan.

Dalam setiap perumusan kebijakan apakah menyangkut program maupun

kegiatan-kegiatan selalu diiringi dengan suatu tindakan pelaksanaan atau

implementasi. Betapa pun baiknya suatu kebijakan tanpa implementasi maka tidak

akan banyak berarti. Implementasi kebijakan bukanlah sekedar bersangkut paut

dengan mekanisme penjabaran keputusan-keputusan politik ke dalam prosedur

rutin lewat saluran-saluran birokrasi, melainkan lebih dari itu, ia menyangkut

masalah konflik, keputusan dan siapa yang memperolehapa dari suatu kebijakan

(Wahab, 2004:59). Oleh sebab itu, tidak berlebihan jika dikatakan implementasi

kebijakan merupakan aspek yang penting dari keseluruhan proses kebijakan. Ini

menunjukkan adanya keterkaitan yang erat antara perumusan kebijakan dengan

implementasi kebijakan dalam arti walaupun perumusan dilakukan dengan

sempurna namun apabila proses implementasi tidak bekerja sesuai persyaratan,

maka kebijakan yang semula baik akan menjadi jelek begitu pula sebaliknya.

Dalam kaitan ini, seperti dikemukakan oleh Wahab (2004:51),

menyatakan bahwa pelaksanaan kebijakan adalah sesuatu yang penting, bahkan

jauh lebih penting daripada pembuatan kebijaksanaan. Kebijaksanaan hanya

sekedar impian atau rencana bagus yang tersimpan dalam arsip kalau tidak

mampu diimplementasikan.

Dari beberapa pemahaman tersebut maka terlihat dengan jelas bahwa

kebijakan kepada masyarakat sehingga kebijakan tersebut membawa hasil

sebagaimana yang diharapkan. Membicarakan masalah implementasi berarti

melihat sejauh mana kebijakan berjalan setelah dirumuskan dan diberlakukan.

Dan dapat dirumuskan bahwa fungsi implementasi ialah untuk membentuk suatu

hubungan yang memungkinkan tujuan-tujuan atau sasaran-sasaran kebijakan

publik diwujudkan sebgai outcome atau hasil akhir kegiatan-kegiatan yang

dilakukan oleh pemerintah.

Menurut Wibawa (1994), implementasi kebijakan merupakan

pengejahwantahan keputusan mengenai kebijakan yang mendasar, biasanya

tertuang dalam suatu Undang-Undang namun juga dapat berbentuk instruksi

instruksi eksekutif yang penting atau keputusan perundangan. Idealnya

keputusan-keputusan tersebut menjelaskan masalah-masalah yang hendak ditangani,

menentukan tujuan yang hendak dicapai dan dalam berbagai cara

“menggambarkan struktur” proses implementasi tersebut. Tujuan implementasi

kebijakan adalah untuk menetapkan arah agar tujuan kebijakan publik dapat

direalisasikan sebagai hasil dari kegiatan pemerintah.

II.2.2 Model-model Implementasi Kebijakan

Implementasi merupakan suatu proses mengubah gagasan atau program

menjadi tindakan dan bagaimana kemungkinan cara menjalankan perubahan

tersebut. Untuk menganalisis bagaimana proses implementasi kebijakan itu

berlangsung secara efektif, maka dapat dilihat dari berbagai model implementasi

Sekalipun banyak dikembangkan model-model yang membahas tentang

implementasi kebijakan, namun dalam hal ini hanya akan menguraikan beberapa

model implementasi kebijakan yang relatif baru dan banyak mempengaruhi

berbagai pemikiran maupun tulisan para ahli.

Berikut beberapa model-model implementasi kebijakan dari berbagai ahli :

1. Model yang dikembangkan oleh Brian W. Hogwood dan Lewis A. Gunn. Model mereka ini kerap kali oleh para ahli disebut sebagai ”The top

dwon approach”. Menurut Hogwood dan Gunn dalam, untuk dapat

mengimplementasikan kebijakan secara sempurna maka diperlukan beberapa persyaratan tertentu. Syarat-syarat itu adalah sebagai berikut (Wahab, 2004:71-78) :

a. Kondisi eksternal yang dihadapi oleh badan/instansi pelaksana tidak akan menimbulkan gangguan atau kendala yang serius.

Beberapa kendala/hambatan pada saat implementasi kebijakan seringkali berada di luar kendali para administrator, sebab hambatan-hambatan itu memang di luar jangkauan wewenang kebijakan dan badan pelaksana. Hambatan-hambatan tersebut tersebut diantaranya mungki bersifat fisik. Adapula kemungkinan hambatan tersebut bersifat politis, dalam artian bahwa baik kebijakan maupun tindakan-tindakan yang diperlukan untuk melaksanakannya tidak diterima/tidak disepakati oleh berbagai pihak yang kepentingannya terkait. Kendala-kendala semacam itu cukup jelas dan mendasari sifatnya, sehingga sedikit sekali yang bisa diperbuat oleh para administrator guna mengatasinya. Dalam hubungan ini yang mungkin dapat dilakukan para administrator ialah mengingatkan bahwa kemungkinan-kemungkinan semacam itu perlu dipikirkan matang-matang sewaktu merumuskan kebijakan.

b. Untuk pelaksanaan program tersedia waktu dan sumber-sumber yang cukup memadai.

pembatasan terhadap pembiayaan program mungkin akan membahayakan upaya pencapaian tujuan program karena sumber-sumber yang tidak memadai.

c. Perpaduan sumber-sumber yang diperlukan benar-benar tersedia.

Persyaratan ketiga ini lazimnya mengikuti persyaratam kedua, dalam artian bahwa di satu pihak harus dijamin tidak terdapat kandala-kendala pada semua sumber-sumber yang diperelukan dan di lain pihak pada setiap tahapan proses implementasinya perpaduan diantara sumber-sumber tersebut harus benar-benar dapat disediakan.

d. Kebijakan yang akan diimplementasikan didasari oleh suatu hubungan kausalitas yang handal.

Kebijakan kadangkala tidak dapat diimplementasikan secara efektif bukan lantaran ia telah diimplementasikan secara sembrono/asal-asalan, melainkan karena kebijakan itu sendiri tidak tepat penempatannya.

e. Hubungan kausalitas bersifat langsung dan hanya sedikit mata rantai penghubungnya.

Pada kenyataannya program Pemerintah, sesungguhnya teori yang mendasari kebijakan jauh lebih kompleks dari pada sekedar berupa jika X dilakukan, maka terjadi Y dan mata rantai kualitas hubungannya hanya sekedar jika X, maka terjadi Y, dan Jika Y terjadi maka akan diikuti oleh Z. Dalam hubungan ini Pressman dan Wildavski memperingatkan, bahwa kebijakan-kebijakan yang hubungan sebab-akibatnya tergantung pada mata rantai yang amat panjang maka ia akan mudah sekali mengalami keretakan, sebab semakin panjang mata rantai kausalitas, semakin besar hubungan timbal balik diantara mata rantai penghubungnya dan semakin menjadi kompleks implementasinya.

f. Hubungan saling ketergantungan harus kecil

Implementasi yang sempurna menurut adanya persyaratan bahwa hanya terdapat Badan pelaksana tunggal untuk keberhasilan misi yang diembannya, tidak perlu tergantung pada Badan-badan lain kalaupun dalam pelaksanaannya harus melibatkan Badan-badan/Instansi-instansi lainnya, maka hubungan ketergantungan dengan organisasi-organisasi ini haruslah pada tingkat yang minimal, baik dalam artian jumlah maupun kadar kepentingannya. Jika implementasi suatu program tenyata tidak hanya membutuhkan serangkaian tahapan dan jalinan hubungan tertentu meleinkan juga kesepakatan terhadap setiap tahapan diantara sejumlah besar pelaku yang terlibat, maka peluang bagi keberhasilan implementasi program bahkan hasil akhir yang diharapkan kemungkinan akan semakin berkurang.

Persyaratan ini menharuskan adanya pemahaman yang menyeluruh mengenai dan kesepakatan terhadap tujuan atau sasaran yang akan dicapai dan yang penting keadaan ini harus dapat dipertahankan selama proses omplementasi. Tujuan tersebut haruslah dirumuskan dengan jelas, spesifik dan lebih baik lagi apabila dapat dikuantifikasikan, dipahami,serta disepakati oleh seluruh pihak yang terlibat dalam organisasi, bersifat saling melengkapi dan mendukung serta mampu berperan selaku pedoman dengan mana pelaksanaan program dapat dimonitor

h. Tugas-tugas diperinci dan ditempatkan dalam urutan yang tepat.

Persyaratan ini mengandung makna bahwa dalam mengfayunkan langkah menuju tercapainya tujuan-tujuan yang telah disepakati, masih dimungkinkan untuk memerinci dan menyusun dalam urutan-urutan yang tepat seluruh tugas yang harus dilaksanakan oleh setiap pihak yang terlibat. Kesukaran-kesukaran untuk mencapai kondisi implementasi yang sempurna ini tidak dapat kita sngsikan lagi. Disamping itu juga duiperlukan bahkan dapat dikatakan tidak dapat dihindarkan keharusan adanya ruangan yang cukup bagi kebebasab bertindak dan melakukan improvisasi, sekalipun dalam program yang telah dirancang secara ketat. i. Komunikasi dan koordinasi yang sempurna.

Persyatratan ini menggariskan bahwa harus ada komunikasi dan koordinasi yang sempurna diantara berbagai unsur atau badan yang terlibat dalam program. Hood dalam hubungan ini menyatakan bahwa guna mencapai implementasi yang sempurna barangkali diperlukan suatu sistem administrasi tunggal.

j. Pihak-pihak yang memiliki wewenang kekuasaan dapat menuntut dan mendapatkan kepatuhan yang sempurna.

2. Model yang dikembangkan oleh George C. Edwards III

Sementara menurut George Edwards III ada empat faktor yang

mempengaruhi proses implementasi kebijakan, antara lain (Winarno, 2002:125) :

a. Komunikasi

Secara umum, Edwards membahas tiga hal penting dalam komunikasi,

yakni transmisi, konsistensi dan kejelasan (clarity). Transmisi adalah

keputusan-keputusan kebijakan dan perintah-perintah telah diteruskan kepada personil yang

tepat. Kejelasan adalah perintah-perintah yang akan dilaksanakan tersebut

haruslah jelas misalkan melalui petunjuk-petunjuk pelaksanaan. Konsistensi

adalah perintah-perintah tersebut harus jelas dan tidak bertentangan dengan para

pelaksana kebijakan agar proses implementasi dapat berjalan lebih efektif.

b. Sumber-sumber

Perintah-perintah implementasi mungkin diteruskan secara cermat, jelas

dan konsisten, tetapi jika para pelaksana kekurangan sumber-sumber yang

diperlukan untuk melaksanakan kebijakan-kebijakan, maka implementasi ini pun

cenderung tidak efektif. Adapun sumber-sumber yang penting meliputi :

1. Staf

Jumlah staf yang banyak tidak secara otomatis mendorong implementasi

yang berhasil. Hal ini disebabkan oleh kurangnya kecakapan yang dimiliki oleh

para pegawai pemerintah ataupun staf, namun di sisi yang lain kekurangan staf

juga akan menimbulkan persoalan yang pelik menyangkut implementasi

pelaksanaan yang memadai untuk melaksanakan suatu kebijakan. Para pelaksana

harus memiliki keterampilan yang diperlukan untuk melaksanakan pekerjaan.

2. Wewenang

Setiap wewenang mempunyai bentuk yang berbeda-beda. Jika para

pejabat/badan pelaksana kebijakan mempunyai keterbatasan wewenang untuk

melaksanakan kebijakan maka diperlukan kerjasama dengan pelaksana/badan lain

agar program berhasil.

3. Fasilitas

Fasilitas fisik merupakan sumber yang penting pula dalam proses

implementasi. Tanpa bangunan sebagai kantor untuk melaksanakan koordinasi,

tanpa perlengkapa, tanpa perbekalan, maka besar kemungkinan implementasi

yang direncanakan tidak akan berhasil.

c. Kecenderungan

Yaitu dimana para pelaksana memiliki kecenderungan tidak sepakat

dengan suatu kebijakan sehingga mengabaikan beberapa persyaratan yang tidak

sesuai pandangan mereka. Oleh karena para pelaksana memegang peran penting

dalam implementasi kebijakan publik, maka usaha-usaha untuk memperbaiki

kecenderungan-kecenderungan mereka menjadi penting. Salah satu hal yang dapat

dilakukan adalah dengan memberikan insentif.

d. Struktur Birokrasi

Menurut Edwards, ada dua karakteristik utama dari birokrasi, yakni

Operating Procedure (SOP) berkembang sebagai tanggapan internal terhadap

waktu yang terbatas dan sumber-sumber dari para pelaksana serta keinginan untuk

keseragaman dalam bekerjasamanya organisasi-organisasi yang kompleks dan

tersebar luas. Fragmentasi adalah tekanan-tekanan di luar unit-unit birokrasi,

seperti komite-komite legislative, kelompok-kelompok kepentingan,

pejabat-pejabat eksekutif, konstitusi Negara dan sifat kebijakan yang mempengaruhi

organisasi birokrasi-birokrasi pemerintah.

3. Model yang dikembangkan oleh Van Meter dan Van Horn, yang disebut sebagai model proses implementasi kebijakan.

Meter dan Horn dalam teorinya ini beranjak dari suatu argumen bahwa

perbedaan-perbedaan dalam proses implementasi akan dipengaruhi oleh sifat

kebijakan yang akan dilaksanakan. Selanjutnya mereka menawarkan suatu

pendekatan yang mencoba untuk menghubungkan antara isu kebijakan dengan

implementasi dan suatu model konseptual yang mempertalikan kebijakan dengan

prestasi kerja. Kedua ahli ini menegaskan pula pendiriannya bahwa perubahan,

kontrol dan kepatuhan bertindak merupakan konsep-konsep penting dalam

prosedur-prosedur implementasi.

Van Meter dan Van Horn (dalam Subarsono, 2005:99) ada enam variabel

yang mempengaruhi kinerja implementasi, yaitu:

Standar dan sasaran kebijakan harus jelas dan terukur sehingga dapat

direalisasikan. Apabila standar dan kebijakan kabur, maka akan terjadi

misi interpretasi dan mudah menimbulkan konflik diantara para agen

implementasi.

b. Sumber Daya

Implementasi kebijakan perlu dukungan sumber daya, baik sumber daya

manusia maupun sumber daya non manusia.

c. Komunikasi antar organisasi dan penguatan aktivitas

Dalam implementasi program perlu dukungan dan koordinasi dengan

instansi lain. Untuk itu perlu koordinasi dan kerja sama antara instansi

bagi keberhasilan suatu program.

d. Karakteristik Agen Pelaksana

Agen pelaksana mancakup struktur birokrasi, Standard Operating

Procedure (SOP), norma-norma, dan pola-pola hubungan yang terjadi

dalam birokrasi, yang semuanya akan mempengaruhi implementasi suatu

program.

e. Kondisi sosial, ekonomi dan politik

Variabel ini mencakup sumber daya ekonomi, lingkungan yang dapat

mendukung keberhasilan implementasi kebijakan, sejauh mana kelompok-

kelompok kepentingan daoat memberikan dukungan bagi implementasi

kebijakan, karakteristik para partisipan, yakni mendukung atau menolak,

bagaimana sifat opini publik yang ada di lingkungan, dan apakah elit

f. Disposisi Implementor

Disposisi implementor ini mencakup tiga hal, yakni: a) respon

implementor terhadap kebijakan yang akan dipengaruhi kemauannya

untuk melaksanakan kebijakan, b) kognisi, yakni pemahamannya terhadap

kebijakan, dan c) intensitas disposisi implementor, yakni prefansi nilai

yang dimiliki oleh implementor.

Variabel-variabel kebijakan bersangkutan paut dengan tujuan-tujuan

yang telah digariskan dan sumber-sumber yang tersedia. Pusat perhatian pada

badan-badan pelaksana meliputi baik organisasi formal maupun informal,

sedangkan komunikasi antara organisasi terkait beserta kegiatan-kegiatan

pelaksanaannya mencakup antara hubungan di dalam lingkungan sistem politik

dan dengan para pelaksana mengantarkan kita pada pemahaman mengenai

orientasi dari mereka yang mengoperasionalkan program di lapangan ( Subarsono,

2005:99).

Model implementasi inilah yang akan digunakan penulis di lapangan

untuk menganalisis proses implementasi Peraturan Daerah Kota Medan Nomor

11 Tahun 2011 Tentang Pajak Reklame. Alasan penulis menggunakan model ini

karena variabel ataupun indikator yang dikemukakan oleh Van Meter dan Van

Horn merupakan variabel yang bisa menjelaskan secara komprehensif tentang

kinerja implementasi dan dapat lebih kongkret dalam menjelaskan proses

II.3 Defenisi Konsep

Konsep adalah istilah dan defenisi yang digunakan untuk

menggambarkan secara abstrak mengenai kejadian, kelompok, atau individu yang

menjadi perhatian ilmu sosial (Singarimbun, 1995:37).

1. Implementasi Kebijakan adalah serangkaian proses penerapan ataupun

pelaksanaan suatu kebijakan yang telah dipahami secara mendalam

melalui proses pembahasan bersama yang diinterpretasikan ke dalam

bentuk perintah, program ataupun perundang-undangan.

2. Implementasi Peraturan Daerah Kota Medan Nomor 11 Tahun tentang

Pajak Reklame adalah pelaksanaan keputusan mengenai

peraturan-peraturan yang mendasar, yang telah dipahami dan diperoleh berdasarkan

keputusan bersama, guna mencapai suatu tujuan guna kepentingan daerah

dalam bidang reklame. Adapun Implementasi Peraturan Daerah Kota

Medan Nomor 11 Tahun tentang Pajak Reklame diukur dengan lima

variabel yang mempengaruhi kinerja implementasi kebijakan menurut Van

Meter dan Van Horn, yaitu:

a. Standar dan sasaran kebijakan

Standar dan sasaran kebijakan yang tercakup dalam Implementasi

Peraturan Daerah Kota Medan Nomor 11 Tahun tentang Pajak

Reklame dapat dilihat dari beberapa hal yaitu :

b. Sumberdaya

Sumberdaya merupakan faktor utama dalam melaksanakan dan

sumber daya dana, dan fasilitas yang akan digunakan sangat

mempengaruhi pelaksanaan implementasi kebijakan tersebut.

c. Komunikasi

Komunikasi mencakup hubungan antar organisasi pelaksana

implementasi. Komunikasi yang baik meliputi proses penyampaian

informasi yang akurat, jelas, konsisten, menyeluruh serta koordinasi

antar instansi-instansi yang terkait dalam proses implementasi dan

bentuk koordinasi yang dilakukan, apakah koordinasi horizontal,

vertikal.

d. Karakteristik agen pelaksana

Karakteristik agen pelaksana terdiri dari struktur organisasi,

pembagian tugas dan wewenang serta, ketepatan atau kesesuaian

pelakasanaan Implementasi Peraturan Daerah tersebut dengan berbagai

ketentuan yang telah diatur.

e. Kondisi sosial, ekonomi dan politik

Kondisi sosial, ekonomi dan politik merupakan faktor yang

mempengaruhi penerapan implementasi peraturan daerah tersebut.

Sikap masyarakat dalam sebuah implementasi kebijakan dapat dilihat

dari respon masyarakat terhadap keberadaan kebijakan tersebut.

f. Disposisi Implementor

Disposisi implementor ini mencakup tiga hal yaitu respon pelaksana

kebijakan terhadap Peraturan Daerah yang akan dipengaruhi

para agen pelaksana terhadap peraturan daerah itu, dan prefensi nilai

BAB III

METODE PENELITIAN

III.1 Bentuk Penelitian

Metode yang digunakan dalam penelitian ini adalah metode penelitian

deskriptif dengan pendekatan kualitatif. Menurut Zuriah (2006:47) penelitian

dengan menggunakan metode deskriptif adalah penelitian yang diarahkan untuk

memberikan gejala-gejala, fakta-fakta, atau kejadian-kejadian, secara sistematis

dan akurat, mengenai sifat-sifat populasi atau daerah tertentu. Dalam penelitian

deskriptif cenderung tidak perlu mencari atau menerangkan saling berhubungan

dengan menguji hipotesis.

Menurut Bogdan dan Taylor (Moleong, 2007:3) penelitian kualitatif

adalah tradisi tertentu dalam ilmu pengetahuan sosial yang secara fundamental

bergantung pada pengamatan terhadap manusia dalam kawasannya sendiri dan

berhubungan dengan orang-orang tersebut dalam bahasanya dan dalam

peristilahannya. Penelitian dengan topik ini memiliki data dan kajian yang sangat

terbatas sehingga penelitian ini merupakan eksplorasi. Untuk mendapatkan data

mengenai isu yang belum banyak dieksplorasi maka harus dilakukan deskriptif

secara mendalam. Oleh karena itu, maka hanya bisa dilakukan dengan penelitian

III.2 Lokasi Penelitian

Penelitian dilakukan di Dinas Pendapatan Daerah Kota Medan dan

Kantor Badan Pelayanan Perizinan Terpadu (BPPT) kota Medan yang beralamat

di Jl. Jenderal Besar A.H. Nasution No. 32 Lt.II&III, Sumatera Utara,dan juga di

Dinas Pertamanan Kota Medan yang beralamat di Jalan Karya Jasa Medan .

Adapun yang menjadi alasan dipilihnya ketiga lokasi tersebut adalah dikarenakan

yang mengurus pajak reklame adalah dinas pendapatan, dinas pertamanan dan

Badan Pelayanan Perizinan Terpadu.

Gambar 3.1

Dinas Pertamanan Kota Medan

Gambar 3.2

III.3 Informan Penelitian

Sesuai dengan penjelasan di atas, bentuk penelitian ini adalah deskriptif

kualitatif. Hendrarso (dalam Usman 2009:50) menjelaskan bahwa penelitian

kualitatif tidak dimaksudkan untuk membuat generalisasi dari hasil penelitian

yang dilakukan sehingga subjek penelitian yang telah tercermin dalam fokus

penelitian ditentukan secara sengaja. Subjek penelitian inilah yang akan menjadi

informan yang akan memberikan berbagai informasi yang diperlukan selama

proses penelitian.

Informan penelitian adalah orang-orang yang memberikan informasi

yang diperlukan selama proses penelitian. Informan penelitian ini meliputi

informan kunci dan informan biasa. Informan kunci adalah mereka yang

mengetahui dan memiliki berbagai informasi pokok yang diperlukan dalam

penelitian atau informan yang mengetahui secara mendalam permasalahan yang

diteliti. Sedangkan informan biasa adalah informan yang ditentukan dengan dasar

pertimbangan mengetahui dan berhubungan dengan permasalahan.

Dalam menentukan informan penelitian ini, peneliti menggunakan dua

teknik yaitu dengan menggunakan teknik purposive sampling dan snowball

sampling. Menurut Sugiono (2008:53-54), yang dimaksud dengan purposive

sampling adalah teknik pengambilan sampel sumber data dengan pertimbangan

tertentu sedangkan snowball sampling adalah teknik pengambilan sampel sumber

data, yang pada awalnya jumlahnya sedikit, lama-lama menjadi besar.

penelitian ini adalah Kepala Dinas Pendapatan, Kepala Bidang Reklame Dinas

Pertamanan dan Badan Pelayanan Perizinan Terpadu (BPPT) Kota Medan.

III.4 Teknik Pengumpulan Data

Dalam penelitian ini teknik pengumpulan data dilakukan dengan mencari

dan mengumpulkan data berupa teknik pengumpulan data primer dan teknik

pengumpulan data sekunder.

1. Teknik Pengumpulan Data Primer

Teknik pengumpulan data primer adalah teknik pengumpulan data yang

langsung diperoleh dari lapangan atau lokasi penelitian. Teknik pengumpulan data

primer dapat dilakukan dengan cara:

a. Wawancara. Menurut Moleong (2007:186) wawancara adalah percakapan

dengan maksud tertentu. Percakapan dilakukan oleh dua pihak, yaitu

pewawancara (interviewer) yang mengajukan pertanyaan dan

pewawancara (interviewee) yang memberikan jawaban atas pertanyaan itu.

Arikunto (2006:228) berpendapat bahwa peneliti harus mencatat teknik

yang mana kondisi dan situasi yang mendukung penerimaan informasinya

yang paling tepat. Sebaiknya pada waktu uji coba, digunakan tape

recorder.

b. Observasi. Observasi atau pengamatan merupakan salah satu teknik

penelitian yang sangat penting. Pengamatan itu digunakan karena berbagai

pengamatan, dapat dikatakan bahwa pengamatan terbatas dan tergantung

pada jenis dan variasi pendekatan (Moleong, 2007: 242).

2. Teknik Pengumpulan Data Sekunder

Teknik pengumpulan data sekunder adalah teknik pengumpulan data

diperoleh melalui bahan kepustakaan untuk mendukung kelengkapan dari data

primer. Teknik pengumpulan data sekunder dapat dilakukan dengan cara:

a. Studi kepustakaan, yaitu pengumpulan data yang diperoleh dari

buku-buku, literatur, internet, dan sumber-sumber lain yang berkompetensi dan

memiliki keterkaitan dengan masalah penelitian.

b. Studi Dokumentasi, yaitu teknik pengumpulan data dengan menggunakan

catatan-catatan atau dokumen-dokumen yang ada di lokasi penelitian atau

sumber-sumber lain yang terkait dengan objek penelitian (Bungin. 2007:

116-117).

III.5 Validitas Data

Dalam penelitian kualitatif, temuan atau data dapat dinyatakan valid

apabila tidak ada perbedaan antara yang diperoleh peneliti dengan apa yang

sesungguhnya terjadi pada objek yang diteliti. Hasil penelitian kualitatif sering

kali diragukan karena dianggap memenuhi syarat validitas dan reabilitas, oleh

sebab itu ada cara-cara memperoleh tingkat kepercayaan yang dapat digunakan

untuk memenuhi kriteria kredibilitas atau validitas internal. Sugiyono (2008:271).

1. Meningkatkan ketekunan

Meningkatkan ketekunan berarti melakukan pengamatan secara lebih

cermat dan berkesinambungan. Dengan cara tersebut maka kepastian data

dan urutan peristiwa akan dapat direkam secara pasti dan sistematis.

Sebagai bekal yaitu dengan banyak membaca berbagai referensi maupun

hasil penelitian atau dokumentasi-dokumentasi terkait dengan temuan

yang diteliti.

2. Triangulasi

Triangulasi dalam pengujian kredibilitas ini diartikan sebagai pengecekan

data dari berbagai sumber dengan berbagai cara, dan berbagai waktu.

Penulis melakukan wawancara dalam waktu yang berbeda yakni, pagi hari

dan siang hari. Hal tersebut dilakukan untuk mengetahui apakah ada

perbedaan data yang diperoleh dengan perbedaan waktu dalam melakukan

wawancara.

3. Menggunakan Bahan Referensi

Yang dimaksud dengan bahan referensi disini adalah adanya pendukung

untuk membuktikan data yang telah ditemukan oleh peneliti. Sebagai

pendukung hasil wawancara, penulis merekam setiap wawancara yang

dilakukan dengan seluruh informan. Selain itu penulis juga melakukan

dokumentasi yang dapat mendukung keakuratan data yang diperoleh di

III.6 Teknik Analisa Data

Teknik analisa data yang digunakan dalam penelitian ini adalah teknik

analisa data kualitatif. Dimana analisa data dilakukan pada saat pengumpulan data

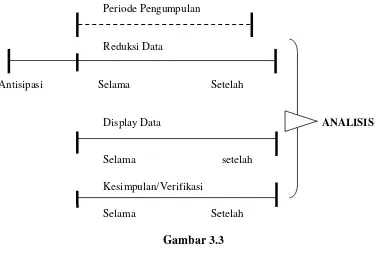

berlangsung dan setelah selesai pengumpulan data dalam periode tertentu. Miles

and Huberman (dalam Sugiyono, 2008:91) mengemukakan bahwa aktifitas dalam

analisis data kualitatif dilakukan secara interaktif dan berlangsung secara terus

menerus sampai tuntas, sehingga datanya sudah jenuh. Adapun langkah-langkah

dalam melakukan analisis data menurut Miles dan Huberman yaitu

Periode Pengumpulan

Reduksi Data

Antisipasi Selama Setelah

Display Data ANALISIS

Selama setelah

Kesimpulan/Verifikasi

Selama Setelah

Gambar 3.3

Komponen dalam Analisis Data

1. Reduksi Data

Mereduksi data berarti merangkum, memilih hal-hal yang pokok,

memfokuskan pada hal-hal yang penting, dicari tema dan polanya. Dengan

jelas, dan mempermudah peneliti untuk melakukan pengumpulan data

selanjutnya dan mencarinya bila diperlukan.

2. Penyajian Data

Setelah data direduksi, maka langkah selanjutnya adalah menyajikan data.

Dalam penelitian kualitatif, penyajian data bisa dilakukan dalam bentuk

uraian singkat, bagan dan hubungan antar kategori. Dengan menyajikan

data maka akan memudahkan untuk memahami apa yang terjadi, dan

merencanakan kerja selanjutnya berdasarkan apa yang telah dipahami

tersebut.

3. Penarikan Kesimpulan

Kesimpulan dalam penelitian kualitatif adalah merupakan temuan baru

yang sebelumnya belum pernah ada. Temuan dapat berupa deskripsi atau

gambaran suatu objek yang sebelumnya masih remang-remang atau gelap

sehingga setelah diteliti menjadi jelas, dapat berupa hubungan kausal atau

interaktif, hipotesis atau teori.

III.7 Implementasi Metode Penelitian

Metode penelitian merupakan cara-cara ilmiah untuk mendapatkan data

yang valid, dengan tujuan dapat ditemukan, dikembangkan dan dibuktikan suatu

pengetahuan tertentu sehingga pada gilirannya dapat digunakan untuk memahami,

Dalam pelaksanaan penelitian, penerapan dari metode penelitian

mengalami banyak kendala. Hal ini tentunya menjadikan peneliti mengalami

kesulitan dalam pengumpulan data. Ketika saya melakukan pengumpulan data di

tempat penelitian ada beberapa kendala yang saya hadapi, yaitu sulitnya untuk

meminta data-data mengenai pajak reklame dan data kepegawaian, adanya

beberapa pegawai yang tidak ramah di instansi tertentu dan lambatnya proses

adaministrasi. Selain itu, dalam perkembangannya, informan penelitian saya juga

mengalami perubahan,sebagai contoh awalnya informan penelitian saya di Dinas

Pertamanan adalah Kepala Bidang Reklame, namun di lapangan, informan

penelitian saya menjadi Seksi Perencanaan Reklame. Jika diperhatikan, lokasi

penelitian saya yang awalnya di Dinas Pendapatan, Dinas Pertamanan, dan Badan

Pelayanan Terpadu, namun pada saat di lapangan saya melakukan penelitian di

Dinas Pertamanan dan Badan Pelayanan Terpadu. Hal ini dikarenakan Dinas

BAB IV

TEMUAN PENELITIAN

IV.1 Gambaran Umum Kota Medan

Kotamadya Medan merupakan kota terbesar ketiga di Indonesia setelah

Jakarta dan Surabaya. Kota ini merupakan wilayah yang subur di wilayah dataran

rendah timur dari propinsi Sumatera Utara dengan ketinggian berada di 22,5 meter

di bawah permukaan laut. Kota ini dilalui oleh dua sungai yaitu Sungai Deli dan

Sungai Babura yang bermuara di Selat Malaka.

Secara geografis, Medan terletak pada 3,30°-3,43° LU dan 98,35°-98,44°

BT dengan topografi cenderung miring ke utara. Sebelah barat dan timur Kota

Medan berbatasan dengan Kabupaten Deli dan Serdang. Di sebelah utara

berbatasan dengan Selat Malaka. Letak yang strategis ini menyebabkan Medan

berkembang menjadi pintu gerbang kegiatan perdagangan barang dan jasa baik itu

domestik maupun internasional. Kota Medan beriklim tropis basah dengan curah

hujan rata-rata 2000-2500 mm per tahun. Suhu udara di Kota Medan berada pada

maksimum 32,4°C dan minimum 24°C. Kotamadya Medan memiliki 21

Kecamatan dan 158 Kelurahan.

Penduduk Kota Medan terdiri dari berbagai macam suku atau etnis.

Sebelum kedatangan bangsa asing ke wilayah Medan yang merupakan bagian dari