DAFTAR PUSTAKA

Bambang, Kesit Prakoso. 2003. Pendapatan Dan Retribusi Daerah. Yogyakarta:

Ull Press.

Dunn, William. 2000. Pengantar Analisis Kebijakan Publik. Yogyakarta: Gajah

Mada University Press.

Hamidi. 2005. Metode Penelitian Kualitatif. Malang: UMM Press.

Henratno, Edie Toet. 2009. Negara Kesatuan, Desentralisasi & Federalisasi.

Jakarta: Graha Ilmu.

Nawawi, Hadari. 1992. Manajemen Sumber Daya Manusia. Yogyakarta: Gadjah

Mada University Press.

Nugroho, Riant. 2006. Kebijakan untuk Negara-Negara Berkembang

(Model-model Perumusan Implementasi dan Evaluasi). Jakarta: Elex Media

Komputindo.

Said, Mas’ud. 2008. Arah Baru Otonomi Daerah di Indonesia. Malang:

Universitas Muhammadiyah Malang.

Siahaan, Marihot Pahala. 2010. Pajak Daerah dan Retribusi Daerah Edisi Revisi.

Jakarta: PT Raja Grafindo Persada.

Silalahi, Ulber. 2009. Metode Penelitian Sosial. Bandung.

Singarimbun, Masri dan Sofian Effendi. 1995. Metode Penelitian Survai, Edisi

Revisi. Jakarta: LP3ES.

Subarsono, A.G.. 2005. Analisis Kebijakan Publik; Konsep, Teori dan Aplikasi.

Yogyakarta: Pustaka Pelajar.

Sugiyono. 2009. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung:

Alfabeta.

Suyanto. 2005. Metode Penelitian Sosial. Bandung: Kencana Prenada Media

Group.

Tangkisan, Hessel Nogi. 2003. Kebijakan Publik yang Membumi. Yogyakarta:

Lukman Offset YPAPI.

Wibawa, Samudra. 1994. Evaluasi Kebijakan Publik. Jakarta: Raja Grafindo

Winarno, Budi. 2004. Kebijakan Publik: Teori dan Proses. Yogyakarta: Media

Pressindo.

Sumber PerUndang-Undangan

Peraturan Daerah Nomor 10 Tahun 2011 Tentang Pajak Parkir di Kota Medan

Undang-UndangNomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi

Daerah

Undang-Undang No. 32 Tahun 2004 Tentang Pemerintahan Daerah

Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara

Pemerintah Pusat dan Pemerintah Daerah

Sumber Internet

18:34

BAB III

DESKRIPSI LOKASI PENELITIAN

3.1 Gambaran Umum Kota Medan

Kotamadya Medan merupakan kota terbesar ketiga di Indonesia setelah

Jakarta dan Surabaya. Kota ini merupakan wilayah yang subur di wilayah dataran

rendah timur dari propinsi Sumatera Utara dengan ketinggian berada di 22,5 meter

di bawah permukaan laut. Kota ini dilalui oleh dua sungai yaitu Sungai Deli dan

Sungai Babura yang bermuara di Selat Malaka.

Secara geografis, Medan terletak pada 3,30°-3,43° LU dan 98,35°-98,44°

BT dengan topografi cenderung miring ke utara. Sebelah barat dan timur Kota

Medan berbatasan dengan Kabupaten Deli dan Serdang. Di sebelah utara

berbatasan dengan Selat Malaka. Letak yang strategis ini menyebabkan Medan

berkembang menjadi pintu gerbang kegiatan perdagangan barang dan jasa baik itu

domestik maupun internasional. Kota Medan beriklim tropis basah dengan curah

hujan rata-rata 2000-2500 mm per tahun. Suhu udara di Kota Medan berada pada

maksimum 32,4°C dan minimum 24°C. Kotamadya Medan memiliki 21

Kecamatan dan 158 Kelurahan.

Penduduk Kota Medan terdiri dari berbagai macam suku atau etnis.

Sebelum kedatangan bangsa asing ke wilayah Medan yang merupakan bagian dari

wilayah Sumatera Timur pada saat itu, penduduk Medan masih dihuni oleh suku-

suku asli, seperti : Melayu, Simalungun, dan Karo. Namun, seiring dengan hadir

penduduk Medan berubah dengan hadirnya suku-suku pendatang, seperti Jawa,

Batak Toba, Cina, dan India. Suku-suku pendatang itu tinggal menetap dan telah

bercampur baur dengan penduduk asli sehingga Kota Medan sampai saat ini

dihuni oleh berbagai macam etnis, seperti : Melayu, Simalungun, Batak Toba,

Mandailing, Cina, Angkola, Karo, Tamil, Benggali, Jawa, dan lain sebagai.

Suku-suku yang ada di Kota Medan ini hidup secara harmonis dan toleran antara satu

suku dengan yang lain.

3.2 Sejarah Dinas Pendapatan Kota Medan

Pada mulanya Dinas Pendapatan Kota Medan adalah suatu sub bagian

pada bagian keuangan yang mengelola bidang penerimaan dan pendapatan daerah.

Pada sub bagian ini belum terdapat Sub Seksi, karena pada saat itu wajib

pajak/wajib retribusi yang berdomisili di daerah Kota Medan belum begitu

banyak.

Dengan memepertimbangkan perkembangan pembangunan dan laju

pertumbuhan penduduk di Kota Medan melalui peraturan daerah sub bagian

keuangan tersebut dirubah menjadi bagian pendapatan. Pada bagian pendapatan

dibentuklah beberapa seksi yang mengelola penerima pajak dan retribusi daerah

yang merupakan kewajiban para wajib pajak/wajib retribusi di dalam daerah Kota

Medan, yang terdiri dari 21 kecamatan diantaranya kecamatan Medan Tuntungan,

Medan Johor, Medan Amplas, Medan Denai, Medan Tembung, Medan Timur,

Medan Kota, Medan Area, Medan Baru, Medan Polonia, Medan Maimun, Medan

Sehubungan dengan instruksi Menteri Dalam Negeri KUPD No. 7/12/41 –

10 tentang Penyeragaman Struktur Organisasi Dinas Pendapatan Daerah no. 12

Tahun 1978 menyesuaikan dan membentuk struktur organisasi Dinas Pendapatan

yang baru. Di dalam struktur organisasi Dinas Pendapatan yang baru ini

dibentuklah seksi-seksi administrasi Dinas Pendapatan, juga dibentuk Bagian Tata

Usaha yang membawahi 2 (tiga) Kepala Sub Bagian yaitu sub sektor perpajakan,

retribusi daerah dan pendapatan daerah lainnya yang merupakan kontribusi yang

cukup pentinga bagi pemerintah daerah dalam mendukung serta memelihara

pembangunan dan di dalam peningkatan penerimaan pendapatan daerah.

Selanjutnya berdasarkan Peraturan Pemerintah Nomor 84 Tahun 2000

tentang Pedoman Organisasi Perangkat Daerah, maka Pemerintah Kota Medan

melakukan Penataan Organisasi yang ditetapkan dengan Peraturan Daerah Kota

Medan Nomor 4 Tahun 2001 Tentang Pembentukan Organisasi dan Tata Kerja

Dinas-Dinas Daerah di Lingkungan Pemerintah Kota Medan, salah satu

diantaranya adalah Dinas Pendapatan Kota Medan.

3.3 Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan

1. Dinas

Dinas merupakan Unsur Pelaksana pemerintah daerah, yang dipimpin oleh

Kepala Dinas yang berkedudukan di bawah dan bertanggung jawab kepada

Walikota melalui sekretaris Daerah. Dinas mempunyai tugas dan pokok

melaksanakan sebagian urusan pemerintah daerah di bidang pendapatan daerah

Dalam melaksanakan tugas pokok sebagaimana dimaksud dalam pasal 4,

Dinas Pendapatan menyelenggarakan fungsi:

a. Perumusan kebijakan teknis di bidang pendapatan

b. Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang

pendapatan

c. Pembinaan dan pelaksanaan tugas di bidang pendapatan

d. Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas

dan fungsinya.

2. Sekretariat

Sekretariat dipimpin oleh Sekretaris, yang berada di bawah dan

bertanggung jawab kepada Kepala Dinas. Sekretariat mempunyai tugas pokok

melaksanakan sebagian tugas dinas lingkup kesekretariatan melalui pengelolaan

administrasi umum, keuangan dan penyusunan program.

Dalam melaksanakan tugas pokok sekretariat menyelenggarakan fungsi:

a. Penyusunan rencana, program dan kegiatan kesekretariatan

b. Pengkoordinasian penyusunan perencanaan program Dinas

c. Pelaksanaan dan penyelenggaraan pelayanan asministrasi kesekretariatan

Dinas yang meliputi administrasi umum, keuangan, kepegawaian dan

kerumatanggaan Dinas

d. Pengelolaan dan pemberdayaan sumber daya manusia, pengembangan

organisasi dan ketatalaksanaan

e. Pelaksanaan koordinasi penyelenggaraan tugas-tugas Dinas

g. Pelaksanaan monitoring, evaluasi dan pelaporan kesekretariatan

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan

tugas dan fungsinya.

Kesekretariatan terdiri dari:

1) Sub Bagian Umum, menyelenggarakan fungsi:

a) Penyusun rencana, program dan kegiatan Sub Bagian Umum

b) Penyusunan bahan petunjuk teknis pengelolaan administrasi umum

c) Pengelolaan administrasi umum yang meliputi pengelolaan tata naskah

dinas, penataan kearsipan, perlengkapan dan penyelenggaraan

kerumahtanggaan Dinas

d) Pengelolaan administrasi kepegawaian

e) Penyiapan bahan pembinaan dan pengembangan kelembagaan

ketatalaksanaan dan kepegawaian

f) Penyiapan bahan pembinaan, pengawasan dan pengendalian

g) Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

h) Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai tugas dan

fungsinya.

2) Sub Bagian Keuangan, menyelenggarakan fungsi:

a) Penyusunan rencana, program dan kegiatan Sub Bagian Keuangan

b) Penyusunan bahan petunjuk teknis pengelolaan administrasi keuangan

c) Pelaksanaan pengelolaan administrasi keuangan meliputi keuangan

kegiatan penyusunan rencana, penyusunan bahan. Pemrosesan, pengusulan

d) Penyiapan bahan/pelaksanaan koordinasi pengelolaan administrasi

keuangan

e) Penyusunan laporan keuangan Dinas

f) Penyiapan bahan pembinaan, pengawasan dan pengendalian

g) Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

h) Pelakasnaan tugas laing yang diberikan oleh Sekretaris sesuai dengan

tugas dan fungsinya

3) Sub Bagian Penyusunan Program, menyelenggarakan fungsi:

a) Penyusunan rencana, program dan kegiatan Sub Bagian Penyusunan

Program

b) Pengumpulan bahan petunjuk teknis lingkup penyusunan rencana dan

program Dinas

c) Penyiapan bahan penyususnan rencana dan program Dinas

d) Penyiapan bahan pembinaan, pengawasan dan pengendalian

e) Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

f) Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas

dan fungsinya

3. Bidang Pendataan dan Penetapan

Bidang Pendataan dan Penetapan mempunyai tugas pokok melaksanakan

sebagian tugas Dinas lingkup pendataan, pendaftaran, pemeriksaan penetapatan

dan pengelolaan data dan informasi.

Dalam melaksanakan tugas pokok seksi Pendataan dan Penetapan

a. Penyusunan rencana, program dan kegiatan Bidang Pendataan dan Penetapan

b. Penyusunan petunjuk teknis lingkup pendataan, pendaftaran, pemerinksaan

penetapan dan pengolahan data dan informasi

c. Melaksanakan pendafataran dan pendataan seluruh wajib pajak, wajiba

retribusi dan pendataan daerah lainnya

d. Pelaksanaan pengolajan dan informasi baik dari Surat Pemberitahuan Pajak

Daerah (SPTPD), Surata Pemberitahuan Retribusi Daerah (SPTRD), hasil

pemeriksaan dan informasi dari instansi yang terkait.pelaksanaan proses

penetapan pajak daerah, retribusi daerah dan pendapatan daerah lainnya

e. Perencanaan dan penatausahaan hasil pemeriksaan terhadap wajib pajak dan

wajiba retribusi

f. Pelaksanaan monitorig, evaluasi dan pelaporan lingkup bidang pendataan dan

penetapan

g. Pelaksanaan tugas laing yang diberikan ileh Kepala Dinas sesuai dengab

tugas dan fungsinya

Bidang Pendataan dan Penetapan terdiri dari:

1) Seksi Pendataan dan Pendaftaran menyelenggarakan fungsi:

a. Penyiapan rencana, program dan kegiatan Seksi Pendataan dan

Pendaftaran

b. Penyusunan bahan petunjuk teknis lingkup pendataan dan pendaftaran

c. Pelaksanaan pendataan objek pajak daerah/retribusi daerah dan pendapatan

daerah lainnya melalui Surat Pemberitahuan Pajak Daerah (SPTPD) dan

d. Pelaksanaan pendaftaran wajiba pajak/wajib retribusi daerah melalui

formulir pendaftaran

e. Penyimpanan, pendistribusian, pemeberian Nomor Pokok Wajib Pajak

Daerah/Wajiba Retribusi Daerah serta penyimpanan surat perpajakan

lainnya yang berkaitan dengan pendatafran dan pendataan

f. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai denga

tugas dan fungsinya

2) Seksi Pemeriksaan menyelenggarakan fungsi:

a. Penyusunan rencana, program dan kegiatan seksi pemeriksaan

b. Penyusunan bahan petunjuk teknis lingkup pemeriksaan

c. Penyusunan laporan hasil pemeriksaan dan unit pemeriksa/tim pemeriksa

d. Penatausahaan hasul pemeriksaan lapangan atas objek dan subjek pajak

e. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai tugas

dan fungsinya.

3) Seksi Penetepan menyelenggarakan fungsi:

a. Penyusunan rencana, program dan kegiatan seksi penetapan

b. Penyusunan bahan petunjuk teknis lingkup penetapan

c. Penyiapan bahan dan data perhitungan penetapan pokok pajak

daerah/pokok retribusi daerah

d. Penyiapan penertiban, pendistribusian serta penyimpanan arsip surat

e. Pelaksanaan perhitungan jumlah angsuran pembayaran/penyetoran atas

permohonan wajib pajak

f. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai tugas

dan fungsinya.

4) Seksi Pengolahan Data dan Informasi menyelenggarakan fungsi:

a. Penyiapan rencana, program dan kegiatan seksi data dan informasi

b. Penyusunan bahan petunjuk teknis lingkup pendataan dan informasi

c. Pengumpulan dan pengolahan data objek pajak daerah/retribusi daerah

d. Penuangan hasil pengolahan data dan informasi data ke dalam kartu data

e. Pengiriman kartu data kepada Seksi Penetapan

f. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai tugas

dan fungsinya.

4. Bidang Penagihan

Bidang penagihan dipimpin oleh Kepala Bidang, yang berada di bawah

dan bertanggung jawab kepada Kepala Dinas. Bidang penagihan mempunyai

tugas pokok melaksanakan sebagian tugas dinas lingkup pembukuan, verifikasi,

penagihan, perhitungan, pertimbangan dan restitusi.

Dalam melaksanakan tugas pokok bidang penagihan menyelenggarakan

fungsi:

b. Penyusunan petunjuk teknis lingkup pembukuan, verifikasi, penagihan,

perhitungan, pertimbangan dan restitusi

c. Pelaksanaan pembukuan dan verifikasi atas pajak daerah, retribusi daerah

dan pendapatan daerah lainnya

d. Pelaksanaan penagihan atas tunggakan pajak daerah, retribusi daerah dan

pendapatan daerah lainnya

e. Pelaksanaan perhitungan restitusi dan atau pemindahbukuan atas pajak

daerah, retribusi daerah dan pendapatan daerah lainnya

f. Pelaksanaan telaahan dan saran pertimbangan terhaddapa kebertan wajib

pajak atas permohonan wajib pajak

g. Pelaksanaan monitoring, evaluasi dan pelaporan lingkup bidang penagihan

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai tugas dan

fungsinya.

Bidang Penagihan terdiri dari:

a. Seksi Pembukuan dan Verifikasi, yang menyelenggarakan fungsi:

a) Penyiapan rencana, program dan kegiatan Seksi Pembukuan dan

Verifikasi

b) Penyusunan bahan petunjuk teknis lingkup pembukuan dan verifikasi

c) Pelaksanan pembukuan dan verifikasi tentang penetapan dan penerimaan

pajak daerah, retribusi daerah dan pendapatan daeraha lainnya

d) Pelaksanaan pembukuan dan verifikasi penerimaan dan pengeluaran benda

berharga serta pencatatan uang dari hasil pungutan benda berharga ke

e) Penyiapan bahan dan data laporan tentang realisasi penerimaan dan

tunggakan pajak daerah, retribusi daerah dan pendapatan daerah lainnya

f) Penyiapan bahan dan data laporan realisasi penerimaan, pengeluaran dan

sisa persediaan benda berharga secara berkala

g) Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

h) Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai tugas

dan fungsinya.

b. Seksi Penagihan dan Perhitungan menyelenggarakan fungsi:

a) Penyiapan rencana, program dan kegiatan Seksi Penagihan dan

Perhitungan

b) Penyusunan bahan petunjuk teknis lingkup penagihan dan perhitungan

c) Penyiapan bahan dan data pelaksanaan penagihan atas tunggakan

pajak daerah, retribusi daerah dan pendapatan daerah lainnya

d) Penyiapan bahan dan data penerbitan dan pendistribusian dan

penyimpanan arsip surat perpajakan daerah/distribusi daerah yang

berkaitan dengan penagihan

e) Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan

tugas

f) Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

tugas dan fungsinya.

c. Seksi Pertimbangan dan Restitusi menyelenggarakan fungsi:

a) Penyusunan bahan petunjuk teknis lingkup pertimbangan dan restitusi

b) Penerimaan permohonan restitusi dan pemindahbukuan dari wajib

c) Penelitian kelebihan pembayaran pajak daerah/retribusi daerah yang

dapat diberikan restitusi dan atau pemindahbukuan

d) Penyiapan syrat keputusan Kepala Dinas tentang pemberian restitusi

dan atau pemindahbukuan

e) Penerimaan surat keberatan dari wajib pajak/retribusi

f) Penelitian surat keberatan dari wajib pajak/reribusi

g) Pembuatan pertimbangan atas surat keberatan wajib pajak/retribusi

h) Penyiapan bahan dan data penerbtan surat keputusan Kepala Dinas

tentang persetujuan atau penolakan atas keberatan

g) Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan

tugas

i) Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

tugas dan fungsinya

5. Bidang Bagi Hasil Pendapatan

Bidang Bagi Hasil Pendapatan dipimpin oleh Kepala Bidang yang berada

di bawah dan bertanggung jawab kepada Kepala Dinas. Bidanga Bagi Hasil

Pendapatan mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup

bagi hasil pajak dan bukan pajak, penatausahaan bagi hasil dan

perUndang-Undangan dan pengkajian pendapatan.

Dalam melaksanakan tugas pokok Bidang Bagi Hasil Pendapatan

menyelenggarakan fungsi:

b. Penyusunan bahan petunjuk teknis lingkup bagi hasil pajak dan bukan pajak,

penatausahaan bagi hasil perUndang-Undangan dan pengkajian pendapatan

c. Pelaksanaan penatausahaan bagi hasil pajak dan bukan pajak, DAU, DAK dan

lain-lain pendapatan yang sah

d. Pelaksanaan koordinasi dengan instansi pemebri dari dana bagia hasil

pajak/bukan pajaka provinsi dan dana bagi ahasil pajak/bukan pajak pusat,

DAU, DAK dan lain-lain pendapatan yang sah

e. Pelaksanaan perhitungan penerimaan dari dana bagi hasil pajak/bukan pajak

provinsi dan dana bagi hasil pajak/bukan pajak pusat, DAU, DAK dan lain-lain

pendapatan yang sah

f. Pelaksanaan pengkajian pelaksanaan peraturan perUndang-Undangan dan

pengkajian hasil pendapatan daerah di bidang dan aperimbangan dan lain-lain

pendapatan yang sah

g. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai tugas dan

fungsinya

Bidang Bagi Hasil Pendapatan terdiri dari:

a. Seksi Bagi Hasil Pendapatan menyelenggarakan fungsi:

a) Penyiapan rencana, program dan kegiatan Seksi Bagi Hasil Pajak

b) Penyususnan bahan petunjuk teknis dan kegian Seksi Bagi Hasil Pajak

c) Penerimaan dan pendistribusian Surat Pemberitahuan Pajak Terhutang

(SPPT) dan Daftar Himpunan Pokok Pajak (DHPP)/ Daftar Himpunan

d) Pelaksanaan perhitungan penerimaan bagi hasil pajak lainnya, membantu

menyampaikan Surat Pemberitahuan Objek Pajak (SPOP) Pajak Bumi dan

Bangunan kepada wajib pajak, penerimaan kembali hasil pengisisan SPOP

dan mengirimkannya kepada Kantor Pelayanan PBB

e) Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

f) Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai tugas

dan fungsinya

b. Seksi Bagi Hasil Bukan Pajak menyelenggarakan fungsi:

a) Penyiapan rencana, program dan kegiatan Seksi Bagi Hasil Bukan Pajak

b) Penyusunan bahan petunjuk teknis lingkup bagai hasil bukan pajak

c) Pelaksanaan perhitungan dan penerimaan dan hasil pajak provinsi, dana

bagi hasil bukan pajak pusat, DAU, DAK dan lain-lain pendapatan yang

sah

d) Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

e) Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai tugas

dan fungsinya

c. Seksi Penatausahaan Bagi Hasil menyelenggarakan fungsi:

a) Penyiapan rencana, program dan kegiatan Seksi Penatausahaan Bagi Hasil

b) Penyusunan bahan petunjuk teknis lingkup penatausahaan bagi hasil

c) Pelaksanaan panatausahaan surat-surat ketetapan Pajak Bumi dan

Bangunan

d) Pelaksanaan penatausahaan bagi hasil pajak san bukan pajak DAU, Dak

dan lain-lain pendapatan yang sah

f) Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai tugas

dan fungsinya

d. Seksi Peraturan PerUndang-Undangan dan Pengkajian Pendapatan

menyelenggarakan fungsi:

a) Penyiapan rencana, program dan kegiatan Seksi Peraturan

PerUndang-Undangan

b) Penyusunan bahan petunjuk teknis lingkup peraturan

perUndang-Undangan dan pengkajian pendapatan

c) Penyiapan bahan dan data pelaksanaan koordinasi dengan unit terkait

tentang pelaksanaan peraturan perUndang-Undangan dan pengkajian atas

penerimaan pendapatan dana perimbangan dan lain-lain pendapatan yang

sah

d) Penyiapan bahan monitoring dan evaluasi pelaksanaan peraturan

perUndang-Undangan di bidang dana perimbangan

e) Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai tugas

dan fungsinya

6. Bidang Pengembangan Pendapatan Daerah

Bidang Pengembangan Pendaoatan Daearh dipimpin oleh Kepala Bidang,

yang berada di bawah dan bertanggung jawab kepada Kepala Dinas. Bidang

Pengembangan Pendapatan Daerah mempunyai tugas pokok melaksanakan

sebagian tugas Dinas Lingkup pengembangan pajak, retribusi dan pendapatan

Dalam melaksanakan tugas pokok Bidang Pengembangan Pendapatan

Daerah menyelenggarakan fungsi:

a. Penyusunan rencana, program dan kegiatan Bidang Pengembangan

Pendapatan Daerah

b. Penyusunan bahan petunjuk teknis lingkup pengembangan pajak, retribusi

dan pendapatan lain-lain

c. Pelaksanaan pengkajian potensi pajak daerah, retribusi dan pendapatan

lainnya

d. Perhitungan potensi pajak dan retribusi daerah

e. Pelaksanaan monitoring, evaluasi dan pelaporan lingkup bidang

pengembangan pendapatan daerah

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai tugas dan

fungsinya.

Bidang Pengembangan Pendapatan Daerah terdiri dari:

a. Seksi Pengembangan Daearah terdiri dari:

a) Penyiapan rencana, program dan kegiatan Seksi Pengembangan pajak

b) Penyusunan bahan petunjuk teknis lingkup pengembangan pajak

c) Penyiapan bahan dan data penyusunan rencana potensi pendapatan

daerah di bidang pajak daerah

d) Penyiapan bahan dan data pengkajian pengembangan potensi pajak

daerah

f) Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai tugas

dan fungsinya

b. Seksi Pengembangan Retribusi menyelenggarakan fungsi:

a) Penyiapan rencana, program dan kegiatan Seksi Pengembangan Retribusi

b) Penyusunan bahan petunjuk teknis lingkup pengembangan retribusi

c) Penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah

di bidanga retribusi daerah

d) Penyiapan bahan dan data pengkajian pengembangan potensi retribusi

daerah

e) Pelaksanaan monitoring, evaluasi dan pelaporan lingkup bidang

pengembangan pendapatan daerah

f) Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai tugas dan

fungsinya

c. Seksi Pengembangan Pendapatan Lain-Lain menyelenggarakan fungsi:

a) Penyiapan rencana, program dan kegiatan Seksi Pengembangan

Pendapatan Lain-Lain

b) Penyusunan bahan petunjuk teknis lingkup Pengembangan Pendapatan

Lain-Lain

c) Penyiapan bahan dan data penyususunan rencana potensi pendapatan

daerah di bidang pendapatan lain-lain

d) Penyiapan bahan dan data pengkajian pengemebnagan potensi

3.4 Visi dan Misi Dinas Pendapatan Kota Medan

1. Visi : “Mewujudkan Masyarakat Kota Medan Taat Pajak dan Retribusi"

2. Misi :

a. Meningkatkan pengelolaan Pendapatan Daerah Kota Medan.

b. Memberdayakan SDM Pegawai Dinas Pendapatan Daerah Kota

Medan dalam meningkatkan Pendapatan Asli Daerah dan diluar Dinas

aktif meningkatkan kebersihan Kota Medan.

c. Meningkatkan mutu pelayanan kepada masyarakat/Wajib Pajak

Daerah dan Wajib Retribusi Daerah.

d. Mengintensifkan Pungutan Pajak Daerah dan Retribusi Daerah.

e. Meningkatkan koordinasi dan kerjasama dengan unit kerja pengelola

PAD lainnya.

f. Mencari terobosan dalam menggali sumber-sumber PAD yang baru di

luar PAD yang sudah ada.

3.5 Struktur Organisasi Dinas Pendapatan Kota Medan

Berdasarkan Peraturan Daerah No. 3 tahun 2009 khusus untuk Dinas

Pendapatan Kota Medan telah ditetapkan Tugas Pokok dan Fungsi Dinas

Pendapatan Kota Medan beserta Struktur Organisasi melalui Surat Keputusan

Walikota No. 1 Tahun 2010 tentang Tugas Pokok dan Fungsi Dinas Pendapatan

Daerah Kota Medan.

Adapun struktur organisasi Dinas Pendapatan Kota Medan adalah sebagai

berikut:

2. Sekretariat terdiri dari:

a. Sub Bagian Umum

b. Sub Bagian Keuangan

c. Sub Bagian Penyusunan Program

3. Bidang Pendataan dan Penetapan terdiri dari:

a. Seksi Pendataan dan Pendaftaran

b. Seksi Pemeriksaan

c. Seksi Penetapan

d. Seksi Pengolahan Data dan Informasi

4. Bidang Penagihan terdiri dari:

a. Seksi Pembukuan dan Verifikasi

b. Seksi Penagihan dan Perhitungan

c. Seksi Pertimbangan dan Restitusi

5. Bidang Bagi Hasil Pendapatan terdiri dari:

a. Seksi Bagi Hasil Pajak

b. Seksi Bagi Hasil Bukan Pajak

c. Seksi Penatausahaan Bagi Hasil

d. Seksi Peraturan PerUndang-Undangan dan Pengkajian Pendapatan

6. Bidang Pengembangan Pendapatan Daerah terdiri dari:

a. Seksi Pengembangan Pajak

b. Seksi Pengembangan Retribusi

c. Seksi Pengembangan Pendapatan Lain-Lain

7. Unit Pelaksana Teknis (UPT)

BAB IV

PENYAJIAN DATA DAN ANALISIS DATA

Pada bab ini penulis akan menyajikan data-data hasil penelitian yang

diperoleh melalui wawancara dan dianalisis sesuai dengan kelompok masalah

yang dikaji peneliti dari indikator-indikator yang digunakan. Dari hasil temuan

peneliti di lapangan, maka peneliti akan menyajikan analisis data yang sudah

terkumpul. Penelitian memerlukan analisis adalah untuk mengatur, mengurutkan

dan mengelompokkan data-data atau informasi yang telah didapatkan selama

penelitian di lapangan sehingga diperoleh temuan, baik temuan formal maupun

temuan substansif yang dapat menjawab fokus atau masalah penelitian. Sehingga

nantinya akan menghasilkan kesimpulan tentang Implementasi Peraturan Daerah

Nomor 10 Tahun 2011 Tentang Pajak Parkir di Kota Medan.

4.1. Implementasi Peraturan Daerah Nomor 10 Tahun 2011 Tentang Pajak Parkir di Kota Medan

Implementasi Peraturan Daerah Nomor 10 Tahun 2011 Tentang Pajak

Parkir di Kota Medan di Dinas Pendapatan Daerah Kota Medan merupakan

kebijakan yang memiliki pola top downer karena pada hakekatnya Peraturan

Daerah ini merupakan Kebijakan yang berpola pada pelaksanaan yang dilakukan

oleh pemerintah untuk rakyat atau publik dan partisipasi yang ada berbentuk

mobilisasi. Implementasi Peraturan Daerah Nomor 10 Tahun 2011 Tentang Pajak

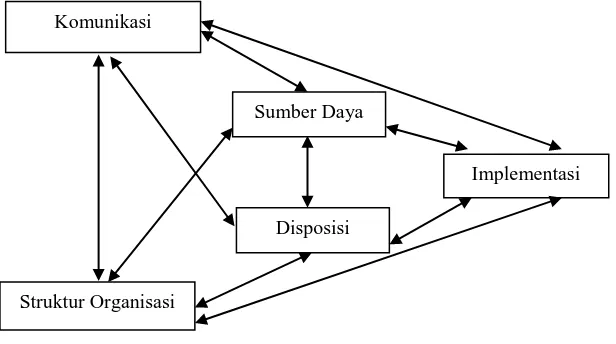

Parkir di Kota Medan ini dapat dilihat dari model implementasi Van Meter Dan

4.1.1 Standar Dan Sasaran Kebijakan

Standar dan sasaran kebijakan merupakan sesuatu yang harus diterapkan

dalam setiap proses implementasi sebuah kebijakan. Standar dan sasaran

kebijakan harus jelas dan terukur sehingga dapat direalisasikan. Standar dan

sasaran kebijakan tersebut juga harus dipahami dengan baik oleh para pelaksana

kebijakan (implementors), sebab kejelasan standar dan sasaran kebijakan publik

dapat pula memberikan kejelasan bagi agen pelaksana dalam proses pelaksanaan

kebijakan publik. Untuk itu, perlu pemahaman yang baik tentang maksud umum

atas ukuran dan tujuan kebijakan oleh para implementor kebijakan agar tidak

terjadi kesalahan interpretasi yang menimbulkan kegagalan.

Berdasarkan hasil wawancara dapat disimpulkan bahwa kejelasan standar

dan sasaran dari Peraturan Daerah Nomor 10 Tahun 2011 Tentang Pajak Parkir di

Kota Medan sama dengan Peraturan Daerah lainnya yang berkenaan dengan Pajak

Daerah. Dalam hal ini tujuan serta sasaran Pajak Daerah tersebut sudah tertuang

dalam Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah. Dalam Undang-Undang Nomor 28 Tahun 2009 dinyatakan

bahwa Pajak Daerah dan Retribusi Daerah merupakan salah satu sumber

pendapatan daerah yang penting guna membiayai pelaksanaan pemerintahan

daerah, meningkatkan pelayanan kepada masyarakat, pembangunan Kota dan

meningkatkan kemandirian daerah. Dengan demikian, Pajak Parkir, sebagai salah

satu bagian dari Pajak Daerah, juga memiliki tujuan dan sasaran membiayai

pemerintahan daerah yang dalam hal ini adalah pemerintahan Kota Medan,

Nomor 10 Tahun 2011 Tentang Pajak Parkir ini juga bertujuan untuk memenuhi

Anggaran Daerah melalui pemungutan pajak parkir di Kota Medan.

Dalam hal ini, Dinas Pendapatan Daerah Kota Medan mewujudkan

sasaran tersebut dengan meningkatkan Pendapatan Asli Daerah (PAD) Kota

Medan melalui peningkatan target penerimaan pajak parkir. Dinas Pendapatan

Kota Medan berupaya meningkatkan pendaftaran oleh para pihak penyelenggara

parkir, yang nantinya akan mempengaruhi tingkat pemasukan pajak parkir

dengan sanksi tidak memberi izin mendirikan usaha melalui Badan Pelayanan

Perizinan Terpadu (BPPT) jika tidak mendaftar. Hal ini menyababkan wajib pajak

sebagai pemilik usaha harus mendaftar terlebih dahulu jika ingin membuka usaha.

Namun, dikarenakan sistem perhitungan pajak yang self assessment, kesadaran

wajib pajak untuk membayar pajaknya, sangatlah mempengaruhi terjadinya

peningkatan penerimaan pajak parkir ini.

Pada target dan realisasi penerimaan pajak parkir dari tahun 2008 sampai

2014, target penerimaan pajak parkir selalu ditingkatkan di tiap tahunnya, namun

pada realisasinya mengalami penurunan tiap tahunnya. Hal tersebut menunjukkan

bahwa, target atau sasaran dari kebijakan pajak parkir tersebut belum dapat

diwujudkan, sebab tidak terjadi peningkatan penerimaan pajak parkir ditiap

tahunnya dan masih banyak wajib pajak yang melakukan penunggakan

pembayaran pajak parkir.

Selain Undang-Undang Nomor 28 Tahun 2009, informan juga

menambahkan bahwa ada Peraturan Walikota Nomor 57 Tahun 2011 tentang

Pajak Parkir. Melalui Petunjuk Teknis Pelaksanaan Perda Nomor 10 Tahun 2011

tersebut, Dispenda yang dalam hal ini bagian Penagihan dan Perhitungan

memiliki kejelasan dalam melaksanakan Perda Nomor 10 Tahun 2011 tersebut.

4.1.2 Sumber Daya

Disamping standar dan sasaran implementasi peraturan daerah, yang perlu

mendapat perhatian dalam proses implementasi adalah masalah sumber daya.

Karena sumber daya merupakan faktor utama dalam melaksanakan dan

merealisasikan jalannya suatu kebijakan. Tak terkecuali dengan dana yang

dibutuhkan, peralatan yang akan digunakan selama proses implemetasi hingga

sumber daya manusia yang tergolong mampu dan cakap dalam melaksanakan

tugas serta tanggungjawabnya.

Ketersediaan sumber daya manusia dalam pengimplementasian Peraturan

Daerah Nomor 10 Tahun 2011 Tentang Pajak Parkir di Kota Medan merupakan

hal yang sangat penting. Meskipun demikian perlu juga diketahui bahwa jumlah

manusia (pegawai) tidak selalu mempunyai efek positif bagi implementasi suatu

kebijakan. Hal ini berarti bahwa jumlah pegawai yang banyak tidak secara

otomatis mendorong implementasi yang berhasil. Ini juga dipengaruhi oleh

kemampuan yang dimiliki oleh pegawai, namun di sisi lain kurangnya pegawai

juga akan menimbulkan persoalan menyangkut implementasi kebijakan yang

efektif. Artinya kebutuhan akan sumber daya manusia dalam melaksanakan suatu

kebijakan harus terpenuhi secara kualitas dan kuantitasnya.

Melalui hasil wawancara, Kepala Pengembangan yang membawahi

parkir sudah cukup memadai. Jika dilihat dari segi kualitas, juga sudah cukup

memdai, sebab tidak terlihat kesulitan dalam menjalankan kebijakan tersebut.

Namun, Dispenda masih berupaya meningkatkan kemampuan pegawai dengan

melakukan pelatihan pemeriksaan pajak yang dipandu oleh Badan Pengawasan

Keuangan dan Pembangunan (BPKP), dan saat ini sedang mengajukan

permohonan ke DPRD untuk melakukan pelatihan ke Surabaya. Hal ini

menunjukkan bahwa dalam pengimplementasian kebijakan pajak parkir ini,

Bidang Penagihan tidak mengalami kesulitan baik dari segi jumlah maupun

kualitas.

Sama halnya dengan sumber daya manusianya, sumber daya non

manusianya yaitu berupa sarana dan prasarananya juga sudah cukup memadai,

terlihat dari fasilitas komputer yang sudah merata, kendaraan juga tersedia untuk

melakukan penagihan tunggakan, pemeriksaan dan aktifitas lainnya yang

membutuhkan perjalanan ke lapangan langsung. Hanya saja, sistem pajak parkir

saat ini di Kota Medan masih manual, untuk itulah Dispenda mengajukan izin

pelatihan ke Surabaya, untuk studi banding tentang sistemnya yang sudah online.

Dan untuk sumber dana sendiri sudah jelas, sebab berasal dari Anggaran

Pendapatan dan Belanja Daerah (APBD).

Dalam menjalankan Perda Kota Medan Nomor 10 Tahun 2011 ini,

informan dari Dinas Pendapatan Daerah (Dispenda) Kota Medan menyatakan

telah memiliki sumber daya yang cukup dan tepat. Menurut informan, jumlah

pegawai sudah memadai dan cukup untuk menjalankan Perda ini, serta pegawai

yang ditempatkan pada Bagian Penagihan sudah sesuai dengan keahlian dan

Dispenda melaksanakan pelatihan pemeriksaan pajak yang dipandu oleh Badan

Pengawasan Keuangan dan Pembangunan (BPKP). Dari segi fasilitas, yaitu

sarana dan prasana dalam menjalankan Perda ini, menurut informan juga sudah

memadai sebab tidak menyulitkan para pegawai dalam pemungutan pajak parkir

atau kegiatan lainnya, seperti salah satunya adalah kendaraan yang digunakan

untuk melakukan penagihan tunggakan, pemerikasaan dan aktifitas lain ke

lapangan. Selain itu, disediakan juga Tim Pemeriksaan dan Tunggakan serta Tim

Terpadu untuk melakukan pemeriksaan langsung. Dan untuk sumber dana

pelaksanaan Perda Kota Medan Nomor 10 Tahun 2011 ini, diambil dari Anggaran

Pendapatan Belanja Daerah (APBD), seperti yang ditetapkan dalam Peraturan

Walikota N0. 57 Tahun 2011 tentang Petunjuk Teknis Pelaksanaan Peraturan

Daerah Nomor 10 Tahun 2011 tentang Pajak Parkir.

4.1.3 Komunikasi

Van Meter dan Van Horn mengatakan bahwa komunikasi yang baik pada

setiap implementor dalam pelaksanaan sebuah kebijakan publik sangat

berpengaruh terhadap hasil pencapaian tujuan dan sasaran kebijakan. Para

implementor kebijakan harus memperoleh informasi melalui pengkomunikasian

secara konsisten dan seragam. Hal ini bertujuan untuk memberi pemahaman bagi

para implementor tentang tugas dan fungsinya dalam pelaksanaan kebijakan

sesuai dengan ketentuan yang berlaku.

Sebelum sebuah kebijakan diimplementasikan, pelaksanaan kebijakan

harus menyadari bahwa suatu keputusan yang telah dibuat dan perintah untuk

wewenang masing-masing. Komunikasi merupakan proses penyampaian

informasi yang akurat, jelas, konsisten, menyeluruh serta koordinasi yang telah

dilakukan apakah koordinasi horizontal, vertikal.

Melalui wawancara, penulis mendapati bahwa komunikasi dan koordinasi

internal yang terjalin di Dinas Pendapatan Daerah Medan khususnya pada Bagian

Penagihan sudah berjalan baik. Hal ini terlihat dari adanya pembagian tugas yaitu

pembagian Tim yang jelas, seperti Tim Verifikasi dan Tim Tunggakan, sehingga

setiap pegawai tentunya sudah mengetahui arah komunikasi dan koordinasi yang

seharusnya untuk melaksanakan tugas dalam hal menjalankan Perda tersebut.

Selanjutnya, untuk komunikasi pihak Dispenda, yang dalam hal ini Bagian

Penagihan, dengan pihak eksternal atau instansi terkait lainnya berjalan seperti

standar dan prosedur yang berlaku. Misalnya saja dengan pihak penyelenggara

parkir, komunikasi terjadi ketika sosialisasi tentang Peraturan Daerah Nomor 10

Tahun 2011 ini dengan memberikan pengarahan tentang perhitungan pajak parkir,

memberikan majalah atau cendramata untuk kegiatan sosialisasinya. Bentuk lain

komunikasi dengan pihak penyelenggara parkir atau wajib pajak adalah dengan

melakukan pemeriksaan dan pengawasan perhitungan pajak parkir oleh Tim yang

tersedia. Hal ini dikarenakan perhitungan pajak parkir menggunakan sistem self

assessment, yaitu wajib pajak sendirilah yang menghitung dan melaporkan

pajaknya, untuk itu dilakukan pemeriksaan untuk melihat kesuaian perhitungan

yang dilakukan wajib pajak dengan yang sebenarnya. Jika ditemukan

ketidaksesuaian maka wajib pajak akan dikenakan sanksi administratif. Adapun

proses pemerikasaan itu adalah proses pemeriksaan yang terdiri dari Pemeriksaan

kenyataannya, dan Pengawasan Menghitung Potensi yaitu potensi pajak parkir

dilihat dari jenis usaha yang dilakukan oleh pihak penyelenggara parkir.

Kemudian Tim yang tersedia adalah seperti Tim Verfikasi yang kadang kala

melakukan kerjasama dengan BPKP, dan Tim Tunggakan Pajak Daerah yang

diturunkan sekali dalam satu tahun.

Salah satu komunikasi yang baik antara pelaksana dengan pihak yang

terkait dengan pelaksanaan Perda ini adalah dengan sosialisasi yang baik pula

mengenai Peraturan Daerah Nomor 10 Tahun 2011 ini. Hal ini bertujuan agar

pihak yang terkait, yaitu pihak penyelenggara jasa parkir mengetahui dan

memahami peraturan tersebut, sehingga dapat dilaksanakan dilapangan sesuai

dengan peraturan yang ada. Dalam hal ini, Dinas Pendapatan Kota Medan juga

melakukan sosialisasi tersebut dengan mengikutsertakan para penyelenggara

parkir dalam rapat yang dilaksanakan pada Maret 2013 lalu di Sun Plaza, serta

juga turut memberikan pengarahan tentang prosedur pemabayaran pajak parkir.

4.1.4 Karakteristik Agen Pelaksana

Karakteristik Agen pelaksana mencakup struktur birokrasi, norma-norma,

dan pola-pola hubungan yang terjadi dalam birokrasi, yang semua hal tersebut

akan mempengaruhi proses perumusan suatu kebijakan. Van Meter dan Van Horn

menyatakan bahwa selain kejelasan standar dan tujuan kebijakan, kesiapan

sumber daya dan komunikasi yang baik antara para agen pelaksana kebijakan,

karakteristik agen pelaksana juga menjadi hal yang sangat berperan dalam

menentukan berhasil atau tidaknya sebuah kebijakan publik. Untuk

para agen pelaksana kebijakan tersebut. Karakteristik tersebut mencakup struktur

birokrasi, norma-norma dan SOP (Standard Operating Procedures).

Struktur organisasi Bidang Penagihan tidak dijelaskan secara rinci ketika

wawancara berlangsung dengan Kepala Seksi Bidang Penagihan dan Perhitungan,

sementara pembagian tugas dan wewenang, informan menyatakan bahwa sudah

ditetapkan dalam Peraturan Walikota Nomor 57 Tahun 2011 tentang Petunjuk

Teknis Pelaksanaan Peraturan Daerah Nomor 10 Tahun 2011 tentang Pajak

Parkir. Selanjutnya, nilai-nilai yang diterapkan oleh pelaksana adalah dengan

selalu mengikuti peraturan, pembagian tugas serta prosedur yang ada, tidak ada

nilai-nilai khusus dalam melaksanakan tugas. Proses pelaksanaan pemungutan

pajak sendiri tidak mengalami gangguan dari pihak internal, sebab Bidang

Penagihan hanya menerima dari wajib pajak langsung untuk pembayaran pajak,

hanya saja wajib pajak yang sering tidak taat dalam membayar pajak.

4.1.5 Kondisi Sosial, Ekonomi dan Politik

Variabel ini mencakup sumber daya ekonomi, lingkungan yang dapat

mendukung keberhasilan implementasi kebijakan, sejauh mana

kelompok-kelompok kepentingan dapat memberikan dukungan bagi perumusan kebijakan,

karakteristik para partisipan yakni mendukung atau menolak, bagaimana sifat

opini publik yang ada di lingkungan dan apakah elit politik mendukung

perumusan kebijakan. Sama halnya dengan keberhasilan atau kegagalan

implementasi Peraturan Daerah Kota Medan Nomor 10 Tahun 2011 tentang Pajak

Parkir di Medan dipengaruhi oleh kondisi sosial, ekonomi dan politik Kota

Melalui wawancara, peneliti mendapati bahwa keadaan sosial ekonomi

masyarakat kota Medan cukup mempengaruhi proses implementasi kebijakan ini.

Hal ini dikarena Kota Medan yang memiliki pusat-pusat perbelanjaan dan

perhotelan sebagai tujuan pemberhentian masyarakat, sehingga masyarakat yang

memiliki kendaraan akan menggunakan jasa parkir yang tersedia dan aktifitas

parkir pun terjadi. Kondisi tersebut mempengaruhi jumlah pajak parkir yang akan

disetor oleh penyelenggara parkir ke Dinas Pendapatan Daerah Kota Medan.

Selain itu, para penyelenggara parkir sebagai wajib pajak juga memiliki pengaruh

pada implementasi Peraturan Daerah Nomor 10 Tahun 2011 ini, yaitu kondisi

usaha yang dijalankan oleh pihak penyelenggara parkir tersebut yang akan banyak

mempengaruhi jumlah pajak parkir itu sendiri, sebab besarnya keuntungan wajib

pajak dalam usahanya dapat mempengaruhi jumlah pajak parkir yang disetor. Hal

ini selaras dengan penyataan informan, yang menyatakan bahwa salah satu

restoran yang bangkrut dan tidak mampu membayarkan pajak parkirnya, yaitu

Restoran Papa Ron’s yang mengalami kerugian hingga bangkrut. Keadaan

perekonomian wajib pajak seperti ini tentu mempengaruhi penerimaan pajak

parkir dan pencapaian sasaran atau target kebijakan pajak parkir.

Kesadaran dan kemauan wajib pajak membayar pajak juga merupakan

kondisi yang penting dalam melaksanakan Perda tersebut. Namun, berdasarkan

wawancara, peneliti mendapati bahwa banyaknya wajib pajak yang tidak lagi

menggunakan ketentuan tarif parkir yang berlaku dalam Peraturan Daerah Nomor

10 Tahun 2011. Wajib pajak menentukan tarif parkir di lapangan dengan

ketentuan mereka sendiri. Hal ini disebabkan banyaknya penolakan wajib pajak

penyelenggara parkir terlalu kecil dan memberatkan wajib pajak untuk melakukan

penyetoran. Penolakan tersebut ditanggapi oleh Dispenda dengan mengajukan

peninjauan kembali terhadap tarif parkir kepada DPRD Kota Medan, agar

ditingkatkan dan disesuaikan dengan yang sudah dijalankan di lapangan oleh

penyelenggara parkir.

4.1.6 Disposisi Implementor

Disposisi merupakan kecenderungan-kecenderungan yang dimiliki oleh

pelaksana kebijakan. Kecenderungan yang dimaksud disini adalah watak dan

karakteristik implementor seperti kejujuran, keikhlasan, komitmen, tanggung

jawab, netral atau tidak pilih kasih dan demokratis. Selain itu disposisi

implementor juga meliputi pemahaman para pelaksana kebijakan terhadap

kebijakan yang mereka jalankan. Kecenderungan-kecenderungan implementor

bisa menjadi penghambat, tetapi apabila implementor memiliki disposisi yang

baik, maka ia dapat menjalankan kebijakan dengan baik seperti yang diinginkan

oleh pembuat kebijakan.

Kecakapan Dinas Pendapatan Daerah (Dispenda) ini saja tidak mencukupi,

diperlukan kesediaan dan komitmen untuk melaksanakan Peraturan Daerah

tersebut. Respon dari para agen pelaksana terhadap Peraturan Daerah Kota Medan

Nomor 10 Tahun 2011 Tentang Pajak Parkir cenderung positif dan menerima

diterapkannya Perda tersebut, dengan alasan guna meningkatkan penerimaan

pajak parkir. Sebagai pelaksana Perda ini, Bidang Penagihan sebagai pelaksana

sudah memahami isi dari kebijakan tersebut. Hal ini diakui oleh Kepala Bidang

sudah tertuang dalam tugas yang diberikan terhadap bagiannya masing-masing,

serta penjelasan tentang pajak parkir, wajib pajak/pihak ketiga/penyelenggara

parkir, subjek pajak parkir, tarif parkir, tata cara pemungutan dan lainnya yang

terkait dengan proses pembayaran pajak yang dijelaskan didalam Peraturan

Daerah Nomor 10 Tahun 2011 tersebut sudah merupakan tugas sehari-hari yang

dijalankan oleh pegawai di Bidang Penagihan, sehingga setiap pegawai (sebagai

pelaksana Perda) sudah tentu memahami Perda tersebut, dan lebih lengkapnya

lagi ditulisakan dalam Perwal Nomor 57 Tahun 2011 sebagai petunjuk teknisnya.

Kemauan menjalankan kebijakan ini juga ditunjukkan pelaksana dengan upaya

mencapai target penerimaan pajak parkir tiap tahunnya dengan meningkatkan

pendaftaran wajib pajak. Hanya saja, dengan menilhat respon wajib pajak

terhadap Peraturan Daerah ini terutama dari tarif parkirnya, Perda ini perlu

ditinjau kembali oleh DPRD agar sesuai dengan tarif yang berlaku di lapangan.

Sehingga sasaran atau tujuan dari pajak parkir ini sendiri dapat tercapai.

4.3 Faktor Pendukung dan Penghambat dalam Proses Implementasi Peraturan Daerah Nomor 10 Tahun 2011

Implementasi sebuah kebijakan tentu memiliki faktor pendukung dan

penghambat yang mempengaruhi proses implementasi itu sendiri baik secara

langsung maupun tidak langsung. Begitu juga dengan implementasi Pertauran

Daerah Nomor 10 Tahun 2011 tentang Pajak Parkir yang memiliki kendala atau

hambatan serta faktor-faktor yang mendukung terlaksananya kebijakan ini.

Melalui hasil wawanacara, peneliti menganalisis bahwa Dispenda sebagai

pelaksana Peraturan Daerah Nomor 10 Tahun 2011 ini tidak memiliki kendala

daya manusianya tidak menjadi penghambat terlanksananya kebijakan ini. Salah

satu yang perlu ditingkatkan, namun tidak menjadi kendala adalah sistem yang

masih manual, agar dijadikan online, sehingga kecil kemungkinan terjadi

kesalahan dalam perhitungan.

Faktor penghambat dalam implementasi Peraturan Daerah Nomor 10

Tahun 2011 ini, cenderung terjadi dari eksternal pelaksana kebijakan ini. Hal ini

dapat dilihat dari minimnya kesadaran serta kemauan wajib pajak untuk

membayar pajak, serta kesalahan yang sering terjadi dalam perhitungan pajak

parkir yang tidak sesuai dengan yang terjadi di lapangan. Namun, kondisi tersebut

terjadi akibat terlalu rendahnya tarif parkir yang berlaku di Peraturan Daerah

Nomor 10 Tahun 2011 tentang Pajak Parkir, sehingga wajib pajak mengalami

BAB V PENUTUP

1.1Kesimpulan

Berdasarkan penelitian yang dilakukan pada Dinas Pendapatan

Kota Medan, maka penulis menarik kesimpulan sebagai berikut :

1. Implementasi Peraturan Daerah Nomor 10 Tahun 2011 Tentang Pajak

Parkir di Kota Medan di Dinas Pendapatan Kota Medan masih

memerlukan sumber daya non manusia yang lebih baik, komunikasi serta

sosialisasi yang baik dengan pihak ketiga, karakteristik agen pelaksana

yang baik, kondisi sosial,ekonomi dan politik yang mendukung, dan

respon yang positif dari para implementor.

2. Ketentuan tarif parkir yang berlaku pada Peraturan Daerah Nomor 10

Tahun 2011 tentang Pajak Parkir masih belum sesuai dengan tarif yang

ada di lapangan.

3. Terdapat kendala dalam pengimplementasian Peraturan Daerah Nomor 10

Tahun 2011 tentang Pajak Parkir yaitu wajib pajak yang masih sering

menunggak pembayaran pajak serta belum adanya kesadaran wajib pajak

untuk mendaftarkan usaha parkirnya.

1.2Saran

Saran yang diberi peneliti atas Implementasi Peraturan Daerah

1. Diperlukan sosialisasi atau komunikasi yang lebih intens lagi dengan

wajib pajak agar wajib pajak lebih mengetahui Peraturan Daerah Nomor

10 Tahun 2011 tentang Pajak Parkir ini, serta lebih memiliki kesadaran

dalam pembayaran pajak parkir.

2. Perlunya menyesuaikan ketentuan tarif parkir dengan yang ada

dilapangan, untuk itu, diperlukan pemeriksaan dan sanksi yang ketat untuk

peningkatan tarif parkir sendiri oleh wajib pajak.

3. Sanksi berat untuk penunggakan seperti denda tinggi, tidak hanya sekedar

BAB II

METODE PENELITIAN

2.1 Bentuk Penelitian

Metode yang digunakan dalam penelitan ini adalah metode deskriptif

dengan pendekatan kualitatif. Metode deskriptif memusatkan perhatian terhadap

masalah-masalah atau fenomena yang ada pada saat penelitan dilakukan atau

bersifat aktual, kemudian menggambarkan fakta-fakta tentang masalah yang

diselidiki sebagaimana adanya diiringi dengan rasional yang akurat.39

Penelitian kualitatif tidak dimaksudkan untuk membahas generalisasi dari

hasil penelitiannya.Oleh karena itu, pada penelitian kualitatif tidak dikenal adanya

populasi dan sampel. Subjek penelitian yang telah tercermin dalam fokus

penelitian ditentukan dengan sengaja, subjek penelitian ini menjadi informan yang

akan memberikan berbagai informasi yang diperlukan.

Berdasarkan pemahaman tersebut, penelitian ini menggambarkan

fakta-fakta dan menjelaskan bagaimana implementasi kebijakan pajak parkir sebagai

sumber penerimaan Pendapatan Asli Daerah (PAD) di Kota Medan.

2.2 Lokasi Penelitian

Penelitian ini dilakukan pada Dinas Pendapatan Kota Medan yang terletak

di Jalan Jenderal Abdul Haris Nasution No. 32 Medan.

2.3 Informan Penelitian

40

Dalam informasi ini, penulis menggunakan informan kunci (key informan)

dan informan utama. Informan kunci adalah mereka yang mengetahui dan

memiliki berbagai informasi pokok yang diperlukan dalam penelitian, sedangkan

informan utama adalah mereka yang terlibat langsung dalam interaksi sosial yang

sedang diteliti.41

1. Informan kunci adalah Kepala Bidang Pengembangan Dinas Pendapatan

Kota Medan.

Berdasarkan uraian diatas maka peneliti menggunakan informan penelitian

sebagai berikut:

2. Informan utama adalah Kepala Seksi Penagihan dan Perhitungan Dinas

Pendapatan Kota Medan.

2.4 Teknik Pengumpulan Data

Untuk mengumpulkan data atau keterangan yang diperlukan, maka teknik

pengumpulan data yang digunakan oleh peneliti dalam penelitian ini adalah

sebagai berikut:

1. Metode pengumpulan data primer, yaitu teknik pengumpulan data yang

dilakukan secara langsung pada lokasi penelitian. Pengumpulan data

primer dilakukan dengan metode wawancara. Metode wawancara

merupakan metode yang digunakan untuk mengumpulkan data atau

keterangan lisan dari responden melalui suatu peercakapan yang sistematis

dan terorganisasi. Karena itu, wawancara merupakan percakapan yang

berlangsung secara sistematis dan teorganisasi yang dilakukan oleh

peneliti sebagai pewawancara dengan sejumlah orang sebagai responden

untuk mendapatkan informasi yang berhubungan dengan masalah yang

diteliti.42

2. Teknik pengumpulan data sekunder, yaitu pengumpulan data yang

dilakukan melalui studi bahan-bahan kepustakaan yang diperlukan untuk

mendukung data-data primer, yang dilakukan dengan instrumen:

a. Dokumentasi adalah teknik pengumpulan data dengan menggunakan

catatan atau foto-foto dan rekaman video yang ada di lokasi penelitian

serta sumber-sumber lain yang relevan dengan objek penelitian.

b. Studi kepustakaan adalah teknik pengumpulan data dengan

menggunakan berbagai literatur seperti buku, karya ilmiah dan lainnya

yang berkenaan dengan penelitian ini.

2.5 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis

data kualitatif yaitu menguraikan serta menginterpretasikan data yang diperoleh

dilapangan dari para informan kunci (key informan). Teknik analisis data ini

didasarkan pada kemampuan nalar dalam menghubungkan fakta, data dan

informasi, kemudian data yang diperoleh akan dianalisis sehingga diharapkan

muncul gambaran yang dapat mengungkapkan permasalahan penelitian dan

kemudian dapat menarik kesimpulan.

BAB I

PENDAHULUAN

1.1Latar Belakang

Negara Kesatuan Republik Indonesia (NKRI) merupakan negara hukum

berdasarkan Pancasila dan Undang-Undang Dasar Negara Republik Indonesia

Tahun 1945, bertujuan untuk mewujudkan tata kehidupan bangsa yang aman,

tertib, sejahtera dan berkeadilan. Intinya adalah kesejahteraan masyarakat

Indonesia secara keseluruhan dengan merata dan tidak hanya terealisasi di

sebagian daerah saja. Dalam rangka mewujudkan cita-cita bangsa itu, Pemerintah

menjalankan fungsi pemerintahan, sehingga proses menuju tujuan NKRI tersebut

berjalan. Namun, mewujudkan masyarakat adil dan makmur di Indonesia sebagai

salah satu negara yang besar, luas serta memiliki penduduk yang besar,

merupakan sebuah tantangan bangsa ini sehingga kesejahteraan yang adil tersebut

benar-benar terjadi.

Salah satu jawaban untuk mencapai keadilan masayarakat Indonesia dalam

hal kemakmuran adalah otonomi daerah. Otonomi daerah dalam Undang-Undang

No. 32 Tahun 2004 diartikan sebagai hak, wewenang dan kewajiban daerah

otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan

kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan.

Sebelumnya, Indonesia menerapkan sistem sentralisasi yang membuat segala

urusan pusat dan daerah diatur oleh pemerintah pusat. Pemerintah daerah dalam

mengurus daerahnya masih harus bergantung dari pemerintah pusat untuk semua

dan makmur. Sebab, Indonesia merupakan negara kepulauan yang besar, dengan

masyarakat yang juga dengan jumlah besar dan heterogen (dengan budaya dan

adat istiadat yang berbeda-beda). Pemerintah pusat tentu sulit mengatur setiap

provinsi, kota/kabupaten bahkan sampai ke desa-desa. Sehingga tidak semua

masyarakat dapat terjangkau dan tidak semua daerah menerima pembangunan.

Selain itu, kebutuhan setiap daerah berbeda-beda, sehingga dalam hal ini

pemerintah daerahlah yang akan lebih mengetahui kebutuhan masyarakat di

daerah tersebut. Oleh sebab itu, otonomi daerah merupakan salah satu solusi yang

tepat untuk menciptakan pemerataan pembangunan daerah serta mewujudkan

keadilan sosial.

Lahirnya Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan

Daerah dan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Pemerintah Daerah telah menyebabkan perubahan

mendasar dalam pengaturan hubungan pusat dan daerah khususnya dalam bidang

administrasi pemerintah maupun dalam hubungan keuangan antara pemerintah

pusat dengan pemerintah daerah. Hal ini merupakan wujud nyata dari langkah

pengalokasian kewenangan yang lebih besar kepada daerah untuk melakukan

serangkaian proses, mekanisme dan tahapan perencanaan yang dapat menjamin

keselarasan pembangunan antar daerah tanpa mengurangi kewenangan yang

diberikan.

Penerapan Otonomi Daerah diharapkan dapat mendorong pemerintah

daerah untuk meningkatkan penerimaan daerahnya demi pembangunan daerahnya

masing-masing. Otonomi Daerah juga diharapkan mampu mendorong perbaikan

wewenang kepada daerah otonom, menyebabkan daerah tidak dapat sepenuhnya

menggantungkan diri pada pasokan dana dari pemerintah pusat, sebaliknya daerah

di dorong untuk lebih mandiri dalam membiayai pembangunannya. Otonomi

daerah juga diharapkan mampu mendorong pemerintahan daerah untuk

meningkatkan daya saing daerah dalam meningkatkan pembangunan

perekonomian di daerah. Dengan diberikannya kewenangan yang lebih besar

untuk mengatur dan mengurus rumah tangganya sendiri, pemerintah daerah dapat

lebih mendekatkan pelayanannya kepada masyarakat, serta memudahkan

masyarakat untuk memantau dan mengontrol penggunaan dana dari Anggaran

Pendapatan dan Belanja Daerah (APBD), selain untuk menciptakan persaingan

yang sehat antar daerah dan mendorong timbulnya inovasi.

Sejalan dengan kewenangan melalui otonomi daerah tersebut, Pemerintah

Daerah diharapkan mampu menggali dan mengelolah sumber-sumber pendapatan

daerah khususnya untuk membiayai pelaksanaan pemerintahan daerah,

kesejahteraan masyarakat di daerah dan pembangunan di daerahnya dengan lebih

mengoptimalkan potensi-potensi daerah yang dimiliki, termasuk melalui

Pendapatan Asli Daerah (PAD). Sumber-sumber Pendapatan Asli Daerah (PAD)

dalam Undang-Undang No. 32 Tahun 2004 antara lain : a) pajak daerah; b)

retribusi daerah; c) hasil pengelolaan kekayaan daerah yang dipisahkan dan

lain-lain PAD yang sah. Sumber pendapatan tersebut merupakan potensi yang

benar-benar berasal dari daerah masing-masing dan digunakan untuk keberlangsungan

pemerintahan daerah dan pembangunan daerah untuk meningkatkan kesejahteraan

masyarakat di daerah tersebut. Selain Dana Perimbangan, Pendapatan Asli Daerah

sumbernya yang beragam tergantung potensi yang ada di setiap daerahnya

masing-masing. Semakin banyak potensi daerah yang dapat dimanfaatkan atau

dikelola sebagai sumber pendapatan daerah itu, maka semakin besar pula

pemasukan daerahnya sehingga pembangunan daerah pun meningkat. Namun,

dari sekian banyak sumber pemasukan PAD, terbukti hingga saat ini sebagian

besar masih berasal dari sektor pajak dan retribusi daerah. Sehingga optimalisasi

pengelolahan pajak dan retribusi haruslah ditingkatkan.

Sebagai salah satu sumber Pendapatan Asli Daerah (PAD), perlu diakui

bahwa pajak cukup penting dan berpengaruh terhadap PAD itu sendiri, selain

retribusi daerah. Pendapatan malalui pajak yang merupakan salah satu sumber

pemasukan yang besar ini, bukan saja berdampak di daerah namun juga untuk

pendapatan nasional sendiri. Pemerintah daerah dalam hal ini, memanfaatkan

potensi alam daerahnya atau potensi lain untuk dijadikan sumber pajak melalui

pengguna jasa potensi daerah tersebut, sehingga dapat memberikan peningkatan

hasil PAD daerah tersebut. Dalam Undang-UndangNomor 28 Tahun 2009

tentang Pajak Daerah dan Retribusi Daerah sudah ditetapkan bahwa sumber pajak

kabupaten/kota terdiri dari pajak kendaraan bermotor, pajak bahan bakar

kendaraan bermotor, pajak aor permukaan, pajak rokok, pajak hotel, pajak

restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak mineral

bukan logam dan batuan, pajak parkir, pajak air tanah, pajak sarang burung walet,

pajak bumi dan bangunan perdesaan dan perkotaan serta bea perolehan hak atas

tanah dan bangunan.

Salah satu perolehan PAD yang dikelola oleh Dinas Pendapatan Daerah

badan jalan oleh orang pribadi atau badan. Berbeda dengan Retribusi Parkir yang

dikenakan kepada pemakai jika memanfaatkan sebagian dari badan jalan yang

merupakan fasilitas milik Negara, Pajak Parkir dikenakan terhadap pemilik

perorangan atau badan swasta yang memiliki lahan parkir diluar tanah milik

Negara. Meskipun pendapatan melalui pajak parkir tidaklah sebesar pajak reklame

dan pajak kendaraan bermotor, namun pajak parkir tetap memiliki kontribusi pada

PAD yang sebenarnya perlu dipertimbangkan.

Pajak parkir di Kota Medan sendiri tidak menjadi sumber terbesar untuk

Pendapatan Asli Daerah Kota Medan. Kota Medan merupakan salah satu kota

metropolitan yang terbesar di Pulau Sumatera dengan luas 26.510 hektar atau

setara dengan 265,10 km² serta jumlah penduduk sebesar 2.121.053 jiwa pada

tahun 2009.1

Dalam rangka penertiban dan peningkatan pendapatan daerah kota Medan

terutama dari pajak daerah, maka kepala daerah dalam hal ini Walikota bersama

dengan Dewan Perwakilan Rakyat Daerah (DPRD) kota Medan menetapkan Medan memiliki tempat yang strategis sebab berada pada jalur

pelayaran Selat Malaka. Dengan demikian, kota ini menjadi pintu gerbang

kegiatan ekonomi domestik dan mancanegara yang melalui Selat Malaka. Selain

itu, Medan juga berbatasan dengan Kabupaten Deli Serdang dan juga beberapa

daerah kaya sumber daya alam, mempengaruhi kemampuan Medan dalam hal

ekonomi sehingga memiliki hubungan kerjasama yang saling memperkuat dengan

daerah sekitarnya. Dengan kondisi seperti itu, banyak kegiatan ekonomi yang

berlangsung dan masyarakat dari daerah lain yang datang untuk berdagang dan

bekerja di Kota Medan, hal ini didukung dengan banyaknya pusat-pusat

perbelanjaan, perhotelan dan restoran di Kota Medan.

Peraturan Daerah tentang Pajak Parkir yang diatur dalam Perda Nomor 10 Tahun

2011. Peraturan daerah tersebut sudah barang tentu tidak boleh bertentangan

dengan kepentingan umum, peraturan daerah lain dan peraturan

perUndang-Undangan yang lebih tinggi. Dalam hal ini Perda Nomor 10 Tahun 2011 merujuk

pada Undang-UndnagNomor 28 Tahun 2009. Namun, dalam pelaksanaan Perda

ini tersbut terdapat permasalahan seperti masih adanya pusat perbelanjaan dan

perhotelan yang belum menjalankan Perda pajak parkir tersebut, serta penolakan

terhadap diberlakukannya Peraturan Daerah Nomor 10 Tahun 2011 ini.2

1.2Perumusan Masalah

Ketidaksesuaian yang terjadi antara Perda ini dengan yang terjadi di

lapangan menimbulkan ketertarikan penulis dalam memilih penelitian terkait

pajak parkir dengan judul “Implementasi Peraturan Daerah Nomor 10 Tahun

2011 Tentang Pajak Parkir di Kota Medan”.

Untuk mempermudah penelitian ini nantinya dan agar penelitian ini

memiliki arah yang jelas dalam menginterpretasikan fakta dan data ke dalam

penulisan skripsi, maka terlebih dahulu dirumuskan permasalahan yang akan

diteliti. Berdasarkan pada uraian latar belakang masalah di atas, maka penulis

merumuskan permasalahan pokok penelitian ini adalah: “Bagaimana

Implementasi Peraturan Daerah Nomor 10 Tahun 2011 Tentang Pajak Parkir di Kota Medan?”

1.3Tujuan Penelitian

Suatu penelitian ilmiah harus mempunyai tujuan yang jelas dan

merupakan pedoman dalam mengadakan penelitian, serta menunjukkan kualitas

dari penelitian tersebut. Berdasarkan permasalahan yang telah dirumuskan diatas,

maka tujuan yang hendak dicapai dalam penelitian ini adalah sebagai berikut:

1. Untuk mengetahui bagaimana implementasi Peraturan Daerah Nomor 10

Tahun 2011 Tentang Pajak Parkir di Kota Medan.

2. Untuk mengetahui faktor pendukung dan penghambat yang dihadapi

dalam implementasi Peraturan Daerah Nomor 10 Tahun 2011 Tentang

Pajak Parkir di Kota Medan.

1.4Manfaat Penelitian

Suatu penelitian tentunya diharapkan mampu memberikan manfaat bagi

berbagai pihak. Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Manfaat Subjektif

Sebagai suatu proses untuk melatih dan mengembangkan kemampuan

berpikir ilmiah dan kemampuan untuk menuliskannya dalam bentuk karya

tulis ilmiah berdasarkan kajian-kajian teori yang diperoleh dari Ilmu

Administrasi Negara.

2. Manfaat Praktis

Sebagai upaya untuk memperkaya hasil penelitian tentang dunia pajak

khususnya yang berhubungan dengan kontribusi pajak parkir terhadap

pendapatan daerah di Kota Medan, sehingga di harapkan penelitian ini

sebagai masukan bagi Pemerintah daerah setempat tertutama dalam

pengambilan kebijakan dimasa yang akan datang guna meningkatkan

pendapatan daerah melalui pajak parkir dan sebagai tolak ukur dalam

menilai peran pajak parkir dalam menunjang pendapatan daerah.

3. Manfaat Akademis

Sebagai refrensi bagi kepustakaan Departemen Ilmu Administrasi Negara

dan bagi kalangan penulis lainnya yang tertarik di dalam bidang ini.

1.5Kerangka Teori

Sebagai titik tolak atau landasan berpikir dalam menyoroti atau

memecahkan permasalahan perlu adanya pedoman teoritis yang dapat

membantu.Untuk itu perlu disusun kerangka teori yang memuat pokok-pokok

pikiran yang menggambarkan dari sudut mana masalah tersebut disoroti. Menurut

Kerlinger (dalam Singarimbun), teori merupakan serangkaian asumsi, konsep,

konstrak, defenisi, dan proporsisi unutk menerangkan suatu fenomena sosial

secara sistematis dengan cara merumuskan hubungan antar konsep.3

1.5.1 Kebijakan Publik

Adapun yang

menjadi kerangka teori dalam penelitian ini adalah:

1.5.1.1Pengertian Kebijakan Publik

Secara etimologis, istilah kebijakan atau policy berasal dari bahasa Yunani

“polis” berarti negara kota yang kemudian masuk ke dalam bahasa Latin menjadi

“politia” yang berarti negara. Akhirnya masuk ke dalam bahasa Inggris “policie”

yang artinya berkenaan dengan pengendalian masalah-masalah atau administrasi

pemerintahan.4

Ada banyak definisi yang dibuat oleh para ahli untuk menjelaskan arti dari

kebijakan. Thomas R. Dye mengatakan bahwa kebijakan publik adalah apa yang

dipilih oleh pemerintah untuk dilakukan dan tidak dilakukan. Definisi kebijakan

publik dari Thomas R. Dye ini mengandung makna bahwa: a) kebijakan publik

tersebut dibuat oleh badan pemerintah, bukan organisasi swasta; b) kebijakan

publik menyangkut pilihan yang harus dilakukan atau tidak dilakukan oleh badan

pemerintah.

Artinya kebijakan (policy) tersebut dilakukan untuk

menyelesaikan masalah yang ada atau menjadi solusi dari suatu masalah.

5

James E. Anderson (1975) memberikan definisi kebijakan publik sebagai

kebijakan-kebijakan yang dibangun oleh badan-badan dan pejabat-pejabat

pemerintah, dimana implikasi dari kebijakan itu adalah 1) kebijakan publik selalu

mempunyai tujuan tertentu atau mempunyai tindakan-tindakan yang berorientasi

pada tujuan; 2) kebijakan publik berisi tindakan-tindakan pemerintah; 3)

kebijakan publik merupakan apa yang benar-benar dilakukan oleh pemerintah,

jadi bukan merupakan apa yang dimaksudkan untuk dilakukan; kebijakan publik

yang diambil bisa bersifat positif dalam arti merupakan tindakan pemerintah

mengenai segala sesuatu masalah tertentu, atau bersifat negatif dalam arti Kebijakan menurut Dye tersebut mengandung makna yang luas,

sebab Dye juga mengartikan bahwa pemerintah yang memilih tidak melakukan

sesuatu adalah merupakan kebijakan pemerintah. Sehingga, ketika ada

permasalahan yang tidak mendapat solusi atau keputusan untuk

menyelesaikannya, juga sudah diartikan sebagai suatu kebijakan.

merupakan keputusan pemerintah untuk tidak melakukan sesuatu; 5) kebijakan

pemerintah setidak-tidaknya dalam arti positif didasarkan pada peraturan

perUndang-Undangan yang bersifat mengikat dan memaksa.6 Definisi dari

Anderson ini memiliki kemiripan dengan Dye, namun Anderson menambahkan

bahwa pilihan pemerintah tersebut memiliki tujuan. Hal ini juga didukung oleh

Hugh Helgo yang menyebutkan bahwa kebijakan sebagai suatu tindakan yang

bermaksud untuk mencapai tujuan tertentu.7

1. Goals atau tujuan yang diinginkan

Defenisi Helgo ini selanjutnya diuraikan oleh Charles O. Jones (1977)

dalam kaitannya dengan beberapa isi kebijakan publik yang terdiri dari

komponen-komponen sebagai berikut:

2. Plans atau proposal, yaitu pengertian yang spesifik untuk mencapai

tujuan

3. Program, yaitu upaya yang berwenang untuk mencapai tujuan

4. Decision atau keputusan, yaitu tindakan-tindakan untuk

menentukan tujuan , membuat rencana, melaksanakan dan

mengevaluasi program

5. Efek, yaitu akibat-akibat dari program (baik disengaja atau tidak,

primer atau skunder).8

Hogwood dan Gunn menjelaskan definisi kebijakan dengan sepuluh istilah

kebijakan dalam pengertian modern yaitu:

1. Sebagai label untuk sebuah bidang aktifitas

2. Sebagai ekspresi tujuan umum atau aktifitas negara yang diharapkan

6 Hessel Nogi Tangkilisan. 2003. Kebijakan Publik yang Membumi.Yogyakarta: Lukman Offset YPAPI, hal. 2 7 Said Zainal Abidin. 2004. Kebijakan Publik. Jakarta: Yayasan Pancur Siwah., hal 21