LAMPIRAN

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic df Sig. Statistic df Sig. Unstandardized

Residual .092 60 .200

*

.921 60 .001 *. This is a lower bound of the true significance.

a. Lilliefors Significance Correction

Model R R Square

a. Predictors: (Constant), Financial Knowledge (X2), Financial Satisfaction (X1)

b. Dependent Variable: Best Practice Financial Behavior (Y)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 386.472 2 193.236 12.896 .000a

Residual 854.112 57 14.984

Total 1240.583 59

a. Predictors: (Constant), Financial Knowledge (X2), Financial Satisfaction (X1) b. Dependent Variable: Best Practice Financial Behavior (Y)

Distribusi Frekuensi dan Persentase Financial Satisfaction

Pertanyaan STP STP TP TP KP KP P P SP SP Total Total

f % f % f % f % f % f %

x11 0.00 0.00 2.00 3.33 5.00 8.33 34.00 56.67 19.00 31.67 60.00 100.00 x12 0.00 0.00 2.00 3.33 10.00 16.67 30.00 50.00 18.00 30.00 60.00 100.00

x13 0.00 0.00 3.00 5.00 12.00 20.00 32.00 53.33 13.00 21.67 60.00 100.00 x14 0.00 0.00 4.00 6.67 13.00 21.67 26.00 43.33 17.00 28.33 60.00 100.00 x15 0.00 0.00 1.00 1.67 1.00 1.67 32.00 53.33 26.00 43.33 60.00 100.00

Distribusi Frekuensi dan Persentase Best Practice Financial Behaviour

Pertanyaan STP STP TP TP KP KP P P SP SP Total Total

f % f % f % f % f % f %

y11 0.00 0.00 1.00 1.67 5.00 8.33 36.00 60.00 18.00 30.00 60.00 100.00 y12 0.00 0.00 2.00 3.33 7.00 11.67 31.00 51.67 20.00 33.33 60.00 100.00

y13 1.00 1.67 1.00 1.67 7.00 11.67 30.00 50.00 21.00 35.00 60.00 100.00 y14 0.00 0.00 3.00 5.00 2.00 3.33 30.00 50.00 25.00 41.67 60.00 100.00 y15 0.00 0.00 1.00 1.67 1.00 1.67 32.00 53.33 26.00 43.33 60.00 100.00 y16 2.00 3.33 1.00 1.67 8.00 13.33 31.00 51.67 18.00 30.00 60.00 100.00

y17 1.00 1.67 1.00 1.67 7.00 11.67 33.00 55.00 18.00 30.00 60.00 100.00 y18 0.00 0.00 1.00 1.67 2.00 3.33 30.00 50.00 27.00 45.00 60.00 100.00 y19 0.00 0.00 1.00 1.67 3.00 5.00 28.00 46.67 28.00 46.67 60.00 100.00 y110 0.00 0.00 1.00 1.67 2.00 3.33 31.00 51.67 26.00 43.33 60.00 100.00

Group Statistics

Institusi N Mean Std. Deviation Std. Error Mean Best Practice Financial

Behavior (Y)

Independent Samples Test

Levene's Test for Equality of

Variances t-test for Equality of Means

95%

Uji Validitas dan Reliabilitas

Reliability Statistics

Cronbach's

Alpha N of Items

.920 15

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

x11 58.5500 63.235 .652 .915

x12 58.7500 63.445 .473 .921

x13 59.0833 64.010 .444 .922

x14 58.8833 62.478 .506 .920

x15 58.4833 62.220 .724 .913

y11 58.6333 62.745 .638 .915

y12 58.6333 61.558 .697 .913

y13 58.5167 62.084 .640 .915

y14 58.5000 62.525 .701 .913

y15 58.4500 61.438 .787 .911

y16 58.7833 63.868 .535 .918

y17 58.7000 63.400 .590 .916

y18 58.4667 61.677 .722 .912

y19 58.5000 61.983 .703 .913

DAFTAR PUSTAKA

Buku

Baron, Robert A. dan Donn Byrne, 2000. Social Psychology (9thedition), Allyn & Bacon, USA.

Ferdinand, Augusty, 2006. Metode Penelitian Manajemen: Pedoman Penelitian untuk Skripsi, Tesis dan Disertai Ilmu Manajemen, Badan Penerbit

Universitas Diponegoro, Semarang.

Kotler, Philip dan Kevin Lane Keller, 2009. Manajemen Pemasaran. Edisi 13, Erlangga, Jakarta.

Lubis, Arlina Nurbaity, Isfenti Sadalia, Khaira Amalia Fachrudin, dan Juli Meliza, 2013. Perilaku Investor Keuangan, USU Press, Medan.

Sinulingga, Sukaria, 2011. Metode Penelitian, USU Press, Medan.

Situmorang, Muslich Lufti, 2014. Analisis Data Untuk Riset Manajemen dan

Bisnis, Edisi 3, USU Press, Medan.

Sugiyono, 2012. Memahami Penelitian Kualitatif, Alfabeta, Bandung. Sugiyono, 2013. Metode Penelitian Administrasi, Alfabeta, Bandung.

Jurnal

Amaliyah, Riski dan Rini Setyo Witiastuti, 2015. “Analisis Faktor yang Mempengaruhi Tingkat Literasi Keuangan di Kalangan UMKM Kota Tegal”, Management Analysis Journal. Vol.04, No.03, pp:252-257.

Andrew, Vincentius dan Nanik Linawati, 2014. “Hubungan Faktor Demografi dan Pengetahuan Keuangan Dengan Perilaku Keuangan Karyawan Swasta di Surabaya”. FINESTA, Vol. 02, No. 02, pp. 35-39

Coskuner, Selda, 2016. “Understanding Factors Affecting Financial Satisfaction: The Influence of Financial Behavior, Financial Knowledge and Demographics”. Imperial Journal of Interdisciplinary Research (IJIR). Vol. 2, No. 5, pp. 377-385.

Hira, Tahira K., dan Olive Mugenda, 1998. “Predictors of Financial Satisfaction: Differences Between Retirees And Non-retirees”. Journal Financial

Counseling and Planning, Vol. 9, No. 2, pp. 75-84.

Ida, dan Chinthia Yohana Dwinta, 2010. “Pengaruh Locus of Control, Financial Knowledge, Income Terhadap Financial Management Behavior”. Jurnal

Bisnis dan Akuntansi, Vol 12, No. 3. Pp 131-144

Joo, S.H., 2008. “Personal Financial Wellness”. Journal Springer, pp. 21-33. Keown, L.A. 2011. “The Financial Knowledge of Canadian”. Component of

Statistic Canada Cataloge, Vol. 11, No. 8, pp. 30-39

Laily, Nujmatul, 2013. “Pengaruh Literasi Keuangan Terhadap Perilaku Mahasiswa dalam Mengelola Keuangan”, Jurnal Pendidikan Akuntansi. Vol.01, No.04, pp:1-15.

Lawrence, J. dan Shaub, M. 1997. “The Ethical Construction of Auditors; an Examination of The Effects of Gender and Career Level”. Managerial

Finance, Vol. 23, No. 12, pp. 52-68.

Mahdzan, N S dan Tabiani S, 2013. “The Impact of Financial Literacy on Individual Saving: an Exploratory Study in the Malaysian Context”, Transformation in Business and Economic. Vol.12, No.01, pp:41-55.

Lusardi, A dan Olive Mitchell, 2007. “Financial Literacy and Retirement Planning: New Evidence from the Rand American Life Panel”. MRRC

Working Paper 157, pp. 1 – 33.

Ramli, Zaimah, Sarmila M.S, N. Lyndon, Azima A.M, S. Selvadurai, Suhana Saad & A. C. Er, 2013. “Financial Behavior of Female Teachers in Malaysia”, Asian Social Science, Vol.9 No. 8

Rita, M. R dan Ratna Kusumawati, 2010. “Pengaruh Variabel Sosiodemografi dan Karakteristik Finansial Terhadap Sikap, Norma Subjektif dan Control Perilaku menggunakan Kartu Kredit : Studi Pada Pegawai di UKSW Salatiga”. pp. 109-128.

Robb, Cliff A. dan Ann S. Woodyard, 2011. “Financial Knowledge and Best Practice Behavior”. Journal of Financial Counseling and Planning, Vol. 22, No. 1, pp. 60-70.

Scheresberg, Carlo de Bassa, 2013. “Financial Literacy and Financial Behavior among Young Adults: Evidence and Implications”, Scholar Commons

Smeeding, T. M., dan Daniel H. Weinberg, 2001. “Toward A Uniform Definition of Household Income”. Review of Income and Wealth, Vol. 47, No. 1, pp. 1-24.

Toscano, E.V., V.C.Amestory dan R.S. Delrosal, 2006. “Building Financial Satisfaction”. Social Indicators Research, pp. 1-30.

Treviño, L. K. 1992. “The social effects of punishment: A justice perspective”.

Academy of Management Review, No. 17, pp. 647-676

Wicaksono, Edrea Divarda, 2015. “Pengaruh Financial Literacy Terhadap Perilaku Pembayaran Kartu Kredit Pada Karyawan di Surabaya”. FINESTA. Vol.03, No.01, pp:85-90.

Skripsi

Handi, Andhika K dan Linda A Mahastanti, 2012.”Perilaku Penggunaan Uang: Apakah Berbeda Untuk Jenis Kelamin dan Kesulitan Keuangan”, Skripsi. Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana

Nababan, Darman dan Isfenti Sadalia, 2012. “Analisis Personal Financial Literacy dan Financial Behavior Mahasiswa Strata I Fakultas Ekonomi Universitas Sumatera Utara”, Skripsi. Universitas Sumatera Utara.

Zahroh, Fatimatus, 2014. “Menguji Tingkat Pengetahuan Keuangan, Sikap Keuangan Pribadi, dan Perilaku Keuangan Pribadi Mahasiswa Jurusan Manajemen Fakultas Ekonomika dan Bisnis Semester 3 dan Semester 7”,

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian yang di gunakan dalam penelitian ini adalah penelitian deskriptif. Menurut Sinulingga (2011: 23) penelitian deskriptif ialah suatu jenis penelitian yang bertujuan untuk mencandra atau mendeskripsikan secara sistematik, faktual dan akurat tentang fakta-fakta dan sifat-sifat suatu objek atau populasi tertentu.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Fakultas Ekonomi dan Bisnis Univesrsitas Sumatera Utara dan Fakultas Administrasi Bisnis Politeknik Negeri Medan mulai Desember 2016 sampai dengan Februari 2017

3.3 Batasan Operasional

Batasan operasional digunakan untuk menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan dalam penelitian. Adapun batasan operasional penelitian ini adalah dosen tetap yang mengajar di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Administrasi Bisnis Politeknik Negeri Medan dengan tujuan untuk mengetahui pengaruh financial satisfaction, financial

knowledge, dan demographic terhadap best practice Financial behavior

3.4 Definisi Operasional Variabel

dalam membahas dan menganalisis permasalahan dalam penelitian ini. Defenisi operasional varianbel adalah unsur penelitian yang memberitahu bagaimana cara mengukur suatu variabel. Defenisi operasional variabel memberikan tuntutan dalam memenuhi unsur penelitian yang memberitahukan bagaimana cara mengukur suatu variabel. Dalam penelitian ini, variabel yang diteliti dibagi menjadi dua kelompok yaitu:

3.4.1 Variabel Independen

Variabel independen adalah variabel yang mempengaruhi dan menjadi sebab timbulnya variabel dependen. Dalam penelitian ini variabel independen yaitu sebagai berikut:

1. Financial satisfaction adalah kepuasan sesorang terhadap kondisi keuangan

pribadi.

2. Financial knowledge, yaitu kemampuan untuk memahami dan mengelola

keuangan untuk membuat suatu keputusan keuangan yang tepat agar tehindar dari masalah keuangan

3. Demographic adalah bagian yang melekat pada individu yang dapat

mempengaruhi perilaku seseorang dalam mengambil keputusan untuk mengelola perilaku keuangan, yang meliputi:

a. Gender (jenis kelamin), yaitu perbedaan yang tampak antara laki-laki dan

b. Age (usia), yaitu batasan atau tingkat ukuran hidup yang mempengaruhi

kondisi fisik seseorang.

c. Income (pendapatan), yaitu setiap tambahan kemampuan ekonomis yang

diterima atau diperoleh yang digunakan untuk konsumsi atau menambah kekayaan.

3.4.2 Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya varibel bebas. Variabel dependen dalam penelitian ini adalah best practice financial behavior. Best practice financial behavior diidentifikasi dengan maksud memilih praktek-praktek yang paling dekat berhubungan dengan pengetahuan keuangan. Praktik dipilih untuk penerapan mereka ke daerah-daerah utama perencanaan keuangan yaitu dasar keungan pribadi, pinjaman, tabungan/investasi, dan perlindungan.

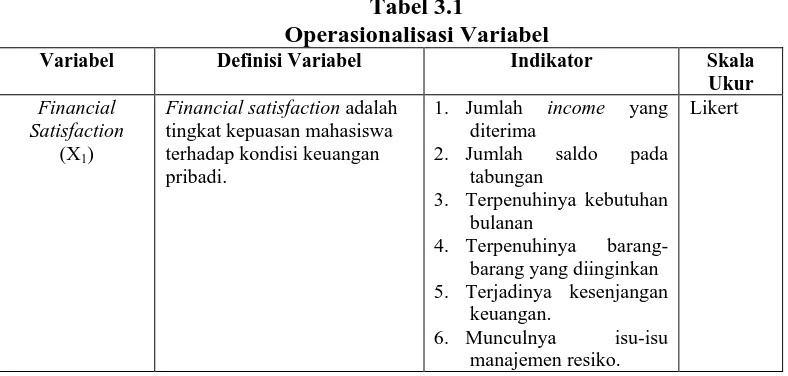

Variabel-variabel penelitian dan indikator serta operasional varibel ynng digunakan dalam penelitian ini dapat dilihat dari tabel berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Variabel Indikator Skala Ukur

Lanjutan Tabel 3.1

Variabel Definisi Variabel Indikator Skala

Ukur

1. Memhami cara mengatur

pendapatan dan pengeluaran

2. Memahami konsep dasar keuangan 10. Produk Asuransi 11. Instrumen Investasi 12. Suku Bunga Pasar

Likert

Gender

(X3)

Sifat fisik maupun psikis yang membedakan antara diterima oleh guru secara rutin setiap bulan. daya keuangan yang ada padanya

1. Membuat anggaran pengeluaran dan belanja 2. Menilai pembelian

berdasarkan kebutuhan 3. Membayar tagihan tepat

waktu

4. Membandingkan harga 5. Menyisihkan uang untuk

ditabung

6. Menggunakan kartu kredit sesuai kebutuhan

Likert

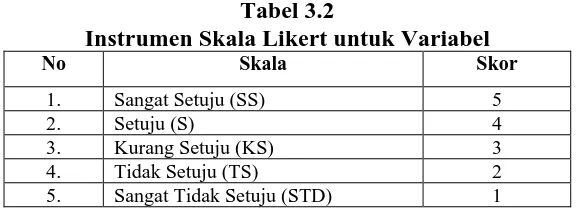

3.5 Skala Pengukuran Variabel

pendapat, dan persepsi seseorang atau seklompok orang tentang fenomenal sosial dengan skala likert, maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupa pernyataan atau pertanyaan (Sugiyono 2012: 86). Skala likert menggunakan lima tingkatan jawaban sebagai berikut:

Tabel 3.2

Instrumen Skala Likert untuk Variabel

No Skala Skor

1. Sangat Setuju (SS) 5

2. Setuju (S) 4

3. Kurang Setuju (KS) 3

4. Tidak Setuju (TS) 2

5. Sangat Tidak Setuju (STD) 1

3.6 Populasi dan Sampel Penelitian

3.6.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2013: 115)

Populasi dalam penelitian ini adalah dosen tetap Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yaitu berjumlah 30 orang dan 30 orang dosen tetap Administrasi Bisnis Politeknik Negeri Medan.

3.6.2 Sampel

3.7 Jenis dan Sumber Data

Jenis data dalam penelitian ini berbentuk Kuantitatif. Sumber data yang digunakan dalam penelitian ini adalah data primer dengan menggunakan angket atau kuesioner.

Menurut Sugiyono (2012:199) kuesioner adalah teknik pengumpulan data yang dilakukan dengan memberi seperangkat pertanyaan dan pernyataan tertulis kepada responden untuk dijawab. Kuesioner dalam penelitian ini berisi daftar pertanyaan kepada responden mengenai kompetensi auditor serta pertimbangan profesional auditor internal, responden mempunyai kebebasan untuk memberikan jawaban atau respon sesuai dengan persepsinya.

3.8 Metode Pengumpulan Data

Metode pengumpulan data yang dipergunakan dalam penelitaian ini adalah sebagai berikut:

a. Pembagian Angket (Questionare)

b. Studi Dokumentasi

Studi dokumentasi yaitu mengadakan pencatatan dan mempelajari literatur-literatur yang berhubungan dengan maslah yang sedang diteliti baik untuk mendapatkan landasan teori atau pun untuk memperdalam wawasan peneliti.

3.9 Uji Validitas dan Uji Reliabilitas

3.9.1 Uji Validitas

Uji validitas digunakan oleh peneliti untuk mengukur data yang telah didapat setelah penelitian yang merupakan data yang valid dengan alat ukur yang digunakan yaitu kuesioner. Valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur (Sugiyono, 2012: 172).

Kriteria pengambilan keputusan dalam pengujian validitas data instrumen adalah sebagai berikut:

a. Jika nilai rhitung> rtabel maka pernyataan tersebut dinyatakan valid.

b. Jika nilai rhitung< rtabel maka pernyataan tersebut dinyatakan tidak valid.

Uji validitas dilakukan dengan membandingkan nilai r hitung (untuk setiap butir dapat dilihat pada kolom correcteditem-totalcorrelations) dengan r tabel untuk

degreeof freedom(df)=n-k, dalam hal ini n adalah jumlah sampel dan k adalah

jumlah item. Uji validitas dalam penelitian ini dilakukan pada Dosen di Politeknik Negeri Medan Jurusan Administrasi Bisnis dengan jumlah 30 responden.

3.9.2 Uji Reliabilitas

reliable atau handal jika jawaban seseorang terhadap pertanyaan konsisten atau stabil dari waktu ke waktu. Menurut (Situmorang dan Lutfi, 2014: 92), pengujian reliabilitas berguna untuk mengetahui apakah instrument yang dalam hal ini kuesioner dapat di gunakan lebih dari satu kali, paling tidak oleh responden yang sama. Suatu variabel dikatakan reliable jika memberikan nilai α>0,6 yaitu bila dilakukan penelitian ulang dengan waktu dan dimensi yang berbeda akan

menghasilkan kesimpulan yang sama. Tetapi sebaliknya bila alpha (α) < 0,6 maka

dainggap kurang handal, artinya bila variabel-variabel tersebut dilakukan penelitian ulang dengan waktu yang berbeda akan menghasilkan kesimpulan yang berbeda.

3.10 Uji Asumsi Klasik

Menurut Situmorang dan Lufti (2014: 175) Agar didapat perkiraan regresi yang tidak bias dan efisiensi maka dilakukan pengujian asumsi klasik. Ada beberapa kriteria persyaratan asumsi klasik yang harus dipenuhi, yaitu:

3.10.1 Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi sebuah data terdistribusi normal atau tidak.Uji normalitas dilakukan dengan menggunakan pendekatan Kolmogrov-Smirnov.Dengan menggunakan tingkat signifikan 5% maka jika nilai Asymp.sig.(2-tailed) diatas nilai signifikan 5% artinya variabel residual berdistribusi normal.

3.10.2 Uji Heteroskedastisitas

tersebut. Jika varians sama, dan ini yang seharusnya terjadi maka dikatakan ada homoskedastitas. Sedangkan jika varians tidak sama dikatakan terjadi heterokedastitas.

3.10.3 Uji Multikolinearitas

Multikolinearitas artinya variabel independen yang satu dengan yang lain dalam model regresi berganda tidak saling berhubungan secara sempurna atau mendekati sempurna. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas (tidak terjadi multikolonieritas). Untuk mengetahui ada tidaknya gejala multikolinearitas dapat dilihat dari besarnya nilai Tolerance dan VIF (Variance Inflation Factor) melalui program SPSS. Nilai umum yang biasa dipakai adalah nilai Tolerance > 0,1 atau nilai VIF < 10 maka tidak terjadi multikolinearitas. Dimana :

1. Tolerance value< 0,1 atau VIF > 10 = terjadi multikolinearitas

2. Tolerance value> 0,1 atau VIF < 10 = tidak terjadi multikolinearitas

3.11 Uji Analisis Regresi Berganda

Metode analisis regresi linear berganda yang digunakan oleh peneliti adalah

untuk mengetahui berapa besar pengaruh variabel bebas (kreativitas dan motivasi) terhadap variabel terikat (keberhasilan usaha). Untuk mempeoleh hasil yang lebih terarah,

peneliti menggunakan bantuan SPSS. Menurut Sugiyono (2012:270) model Regresi

Linear Berganda yang digunakan adalah

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + € Keterangan:

Y : best practice financial behavior X1 : financial satisfaction

X2 : financial knowledge

X3 : gender

X4 : age

X5 : income

a : konstanta

b1,2,3 : koefisien regresi linier berganda € : standar error

3.12 Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui ada tidaknya pengaruh variabel independen (X) terhadap variabel dependen (Y), dan untuk menguji digunakan hipotesis nol (H0) yang menyatakan bahwa varibel bebas tidak

signifikan terhadap variabel independen dan hipotesis alternatif (Ha) yang

menyatakan bahwa variabel bebas signifikan terhadap varibel terikat.

3.12.1 Uji Serempak (Uji F)

Uji f menunjukkan apakah semua variabel independen (variabel bebas) yang ada dalam model pada penelitian ini mempunyai pengaruh secara bersama-sama terhadap variabel dependen (variabel terikat). Hipotesis untuk F-test dalam

penelitian ini adalah dengan menggunakan nilai signifikan 0,05 (α=5%). Adapun

untuk ketentuan penerimaan atau penolakan hipotesis adalah sebagai berikut: 1. Jika nilai signifikansi > 0,05 maka H0 diterima, artinya secara bersamaan

2. Jika nilai signifikansi ≤ 0,05 maka H a diterima, artinya secara bersamaan

kelima variabel independen mempunyai pengaruh yang signifikan terhadap dependen yang ditimbulkan oleh variabel-variabel independen terhadap variabel dependen.

3.12.2 Uji Parsial (Uji t)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh yang diberikan satu variabel independen (variabel bebas) secara individu dalam menjelaskan variabel dependen (variabel terikat). Uji t dalam penelitian ini menggunakan

signifikansi 0,05 (α=5%). Adapun ketentuan mengenai penerimaan atau

penolakan hipotesis adalah sebagai berikut:

1. Jika nilai signifikansi > 0,05 maka H0 diteima. Ini berarti bahwa secara

parsial variabel independen tersebut tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

2. Jika nilai signifikansi ≤ 0,05 maka H a diterima. Ini berari bahwa secara

parsial variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen.

3.12.3 Uji Koefisien Determinasi (R2)

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Responden

Responden dalam penelitian ini adalah dosen tetap pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Politeknik Negeri Medan yang masing-masing fakultas sebanyak 30 orang dengan total responden keseluruhan sebanyak 60 orang.

4.2 Hasil Penelitian

4.2.1 Uji Validitas

Berikut hasil dari uji validitas terhadap butir-butir pertanyaan dari variabel

financial satisfaction dan best practice financial behavior.

Tabel 4.1 Uji Validitas terhadap Butir-Butir Pertanyaan Kuesioner

Item-Total Statistics

Nilai patokan untuk uji validitas adalah koefisien korelasi (Corrected

Item-Total Correlation) yang mendapat nilai lebih besar dari 0,3 (Sekaran dalam

Augustine dan Kristaung, 2013:70). Berdasarkan hasil uji validitas pada Tabel 4.1 diketahui seluruh pertanyaan bersifat valid.

4.2.2 Uji Reliabilitas

Uji reliabilitas harus dilakukan hanya pada pertanyaan yang telah memiliki atau memenuhi uji validitas, jadi jika tidak memenuhi syarat uji validitas maka tidak perlu diteruskan untuk uji reliabilitas (Noor, 2011:130). Berikut hasil dari uji reliabilitas terhadap butir-butir pertanyaan yang valid.

Tabel 4.2 Uji Reliabilitas

Reliability Statistics

Cronbach's Alpha N of Items

.920 15

Jika nilai Alpha Cronbach lebih besar dari 0,6, maka kuesioner penelitian bersifat reliabel. Diketahui bahwa kuesioner bersifat reliabel, karena nilai Alpha Cronbach lebih besar dari 0,6.

4.3 Analisis Statistik Deskriptif

Hasil analisis statistik deskriptif variabel penelitian dapat dilihat dari distribusi frekuensi dan persentase, dari financial satisfaction, financial

Tabel 4.3 Distribusi Frekuensi dan Persentase Financial Satisfaction

Pertanyaan STP STP TP TP KP KP P P SP SP Total Total

F % f % F % f % f % F %

x11 0.00 0.00 2.00 3.33 5.00 8.33 34.00 56.67 19.00 31.67 60.00 100.00 x12 0.00 0.00 2.00 3.33 10.00 16.67 30.00 50.00 18.00 30.00 60.00 100.00 x13 0.00 0.00 3.00 5.00 12.00 20.00 32.00 53.33 13.00 21.67 60.00 100.00

x14 0.00 0.00 4.00 6.67 13.00 21.67 26.00 43.33 17.00 28.33 60.00 100.00 x15 0.00 0.00 1.00 1.67 1.00 1.67 32.00 53.33 26.00 43.33 60.00 100.00

Berdasarkan Tabel 4.3:

Untuk pertanyaan ke-1, jumlah responden yang menjawab TP sebanyak 2

(3.33%), jumlah responden yang menjawab KP sebanyak 5 (8.33%), jumlah responden

yang menjawab P sebanyak 34 (56.67%), dan jumlah responden yang menjawab SP

sebanyak 19 (31.67%).

Untuk pertanyaan ke-2, jumlah responden yang menjawab TP sebanyak 2

(3.33%), jumlah responden yang menjawab KP sebanyak 10 (16.67%), jumlah responden

yang menjawab P sebanyak 30 (50.00%), dan jumlah responden yang menjawab SP

sebanyak 18 (30.00%).

Untuk pertanyaan ke-3, jumlah responden yang menjawab TP sebanyak 3

(5.00%), jumlah responden yang menjawab KP sebanyak 12 (20.00%), jumlah responden

yang menjawab P sebanyak 32 (53.33%), dan jumlah responden yang menjawab SP

sebanyak 13 (21.67%).

Untuk pertanyaan ke-4, jumlah responden yang menjawab TP sebanyak 4

(6.67%), jumlah responden yang menjawab KP sebanyak 13 (21.67%), jumlah responden

yang menjawab P sebanyak 26 (43.33%), dan jumlah responden yang menjawab SP

sebanyak 17 (28.33%).

yang menjawab P sebanyak 32 (53.33%), dan jumlah responden yang menjawab SP

sebanyak 26 (43.33%).

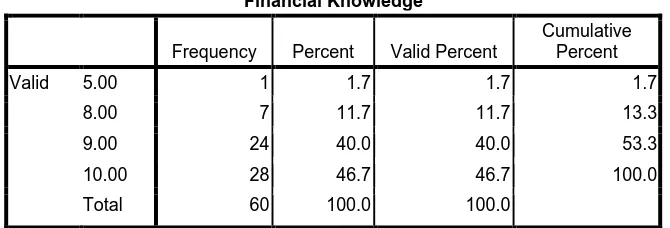

Tabel 4.4 Distribusi Frekuensi dan Persentase Financial Knowledge

Financial Knowledge

Frequency Percent Valid Percent

Cumulative

Berdasarkan Tabel 4.4 yang mempunyai nilai sebesar 1 orang dengan persentase (1,7%), yang mempunyai nilai 8 sebanyak 7 orang dengan persentase (11,7%), yang mempunyai nilai 9 sebanyak 24 orang dengan persentase (40%), yang mempunyai nilai 10 sebanyak 28 orang dengan persentase (46,7%).

Tabel 4.5 Distribusi Frekuensi dan Persentase Best Practice Financial Behavior

Untuk pertanyaan ke-1, jumlah responden yang menjawab TS sebanyak 1

yang menjawab S sebanyak 36 (60.00%), dan jumlah responden yang menjawab SS

sebanyak 18 (30.00%).

Untuk pertanyaan ke-2, jumlah responden yang menjawab TS sebanyak 2

(3.33%), jumlah responden yang menjawab N sebanyak 7 (11.67%), jumlah responden

yang menjawab S sebanyak 31 (51.67%), dan jumlah responden yang menjawab SS

sebanyak 20 (33.33%).

Untuk pertanyaan ke-3, jumlah responden yang menjawab STS sebanyak 1

(1.67%), jumlah responden yang menjawab TS sebanyak 1 (1.67%), jumlah responden

yang menjawab N sebanyak 7 (11.67%), dan jumlah responden yang menjawab S

sebanyak 30 (50.00%).

Untuk pertanyaan ke-4, jumlah responden yang menjawab SS sebanyak 21

(35.00%), jumlah responden yang menjawab TS sebanyak 3 (5.00%), jumlah responden yang menjawab N sebanyak 2 (3.33%), jumlah responden yang menjawab S sebanyak 30

(50.00%), dan jumlah responden yang menjawab SS sebanyak 25 (41.67%).

Untuk pertanyaan ke-5, jumlah responden yang menjawab TS sebanyak 1

(1.67%), jumlah responden yang menjawab N sebanyak 1 (1.67%), jumlah responden

yang menjawab S sebanyak 32 (53.33%), dan jumlah responden yang menjawab SS

sebanyak 26 (43.33%).

Untuk pertanyaan ke-6, jumlah responden yang menjawab STS sebanyak 2

(3.33%), jumlah responden yang menjawab TS sebanyak 1 (1.67%), jumlah responden

yang menjawab N sebanyak 8 (13.33%), dan jumlah responden yang menjawab S

sebanyak 31 (51.67%).

Untuk pertanyaan ke-7, jumlah responden yang menjawab SS sebanyak 18

yang menjawab TS sebanyak 1 (1.67%), jumlah responden yang menjawab N sebanyak 7

(11.67%), dan jumlah responden yang menjawab S sebanyak 33 (55.00%).

Untuk pertanyaan ke-8, jumlah responden yang menjawab SS sebanyak 18

(30.00%), jumlah responden yang menjawab TS sebanyak 1 (1.67%), jumlah responden

yang menjawab N sebanyak 2 (3.33%), jumlah responden yang menjawab S sebanyak 30

(50.00%), dan jumlah responden yang menjawab SS sebanyak 27 (45.00%).

Untuk pertanyaan ke-9, jumlah responden yang menjawab TS sebanyak 1

(1.67%), jumlah responden yang menjawab N sebanyak 3 (5.00%), jumlah responden

yang menjawab S sebanyak 28 (46.67%), dan jumlah responden yang menjawab SS

sebanyak 28 (46.67%).

Untuk pertanyaan ke-10, jumlah responden yang menjawab TS sebanyak 1

(1.67%), jumlah responden yang menjawab N sebanyak 2 (3.33%), jumlah responden yang menjawab S sebanyak 31 (51.67%), dan jumlah responden yang menjawab SS

sebanyak 26 (43.33%).

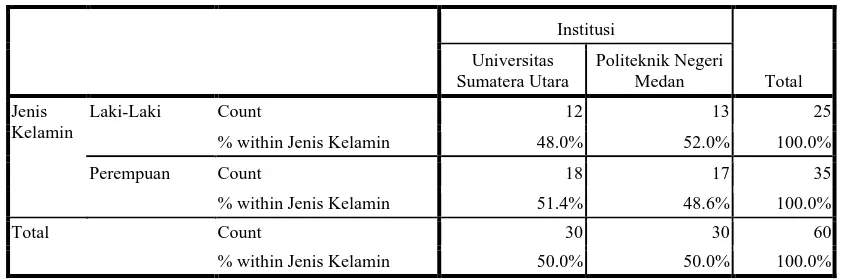

Tabel 4.6 Distribusi Frekuensi Berdasarkan Jenis Kelamin

Jenis Kelamin * Institusi Crosstabulation

Institusi

kelamin perempuan, 18 (51,4%) responden berasal dari Universitas Sumatera Utara, sementara 17 (48,6%) berasal dari Politeknik Negeri Medan.

Tabel 4.7 Distribusi Frekuensi Berdasarkan Usia

Usia * Institusi Crosstabulation

Institusi

Berdasarkan Tabel 4.7, diketahui dari 32 responden dengan usia 30-50 tahun, 19 (59,4%) responden berasal dari Universitas Sumatera Utara, sementara 13 (40,6%) berasal dari Politeknik Negeri Medan. Diketahui dari 28 responden dengan usia 50-60 tahun, 11 (39,3%) responden berasal dari Universitas Sumatera Utara, sementara 17 (60,7%) berasal dari Politeknik Negeri Medan.

Tabel 4.8 Distribusi Frekuensi Berdasarkan Pendapatan

Pendapatan * Institusi Crosstabulation

Institusi

(88,2%) berasal dari Politeknik Negeri Medan. Dari 43 responden dengan pendapatan > 5 juta, 28 (65,1%) responden berasal dari Universitas Sumatera Utara, sementara 15 (34,9%) berasal dari Politeknik Negeri Medan.

4.4 Uji Asumsi Klasik

1 Uji Normalitas

a. Histogram

Hasil Uji Normalitas dengan pendekatan Histogram dapat dilihat pada Gambar 4.1 berikut:

Gambar 4.1 Histogram

Uji Normalitas Data dengan pendekatan histogram pada Gambar 4.1 menunjukkan bahwa model regresi yang digunakan telah berdistribusi normal, hal ini dapat dilihat dari garis histogram tidak menceng ke kiri atau ke kanan, sehingga penyebaran datanya telah berdistribusi secara normal.

b. Normal Probability Plot

Gambar 4.2 Normal Probability Plot

Berdasarkan hasil Uji Normalitas dengan pendekatan grafik Normal Probability Plot, dapat diketahui bahwa data memiliki distribusi atau penyebaran yang normal, hal ini dapat dilihat dari penyebaran titik berada disekitar sumbu diagonal dari grafik.

c. Uji Kolmogorov Smirnov

Hasil Uji Normalitas dengan pendekatan statistik Kolmogorov-Smirnov dapat dilihat pada Tabel 4.9 berikut:

Tabel 4.9

Uji Kolmogorov Smirnov

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic df Sig. Statistic df Sig. Unstandardized

Residual .092 60 .200

*

.921 60 .001 *. This is a lower bound of the true significance.

a. Lilliefors Significance Correction

2 Uji Heteroskedastisitas

Untuk melihat ada tidaknya Heterokedastisitas pada model yang

digunakan, dilakukan dengan Uji Heterokedastisitas (Scatter Plot). Berikut hasil Uji Heterokedastisitas dengan Scatter Plot.Hasil Uji Heteroskedastisitas dengan pendekatan Scatterl Plot dapat dilihat pada Gambar 4.3 berikut:

Gambar 4.3 Uji Heteroskedastisitas

Berdasarkan Hasil Uji Heteroskedastisitas pada Gambar 4.3 diketahui bahwa titik-titik penyebaran pada Scatter Plot tidak menunjukkan pola tertentu dan penyebarannya acak berada di atas dan di bawah angka nol pada sumbu Y, sehingga model regresi yang digunakan tidak mengalami Heterokedastisitas.

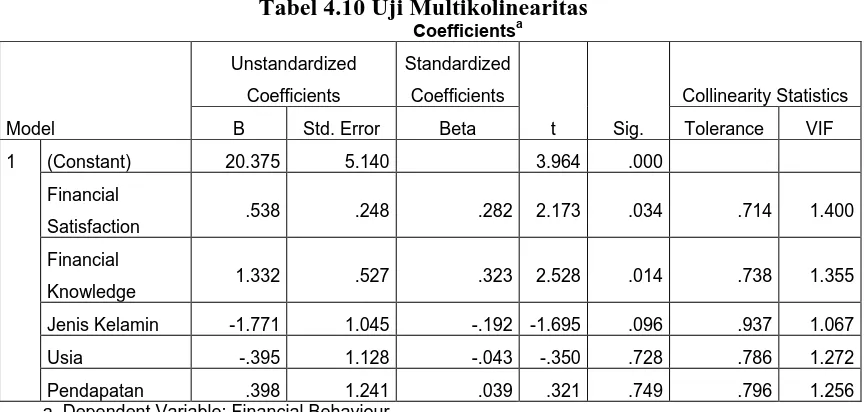

3 Uji Multikolinearitas

Tabel 4.10 Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 20.375 5.140 3.964 .000 Financial

Satisfaction .538 .248 .282 2.173 .034 .714 1.400 Financial

Knowledge 1.332 .527 .323 2.528 .014 .738 1.355 Jenis Kelamin -1.771 1.045 -.192 -1.695 .096 .937 1.067 Usia -.395 1.128 -.043 -.350 .728 .786 1.272 Pendapatan .398 1.241 .039 .321 .749 .796 1.256 a. Dependent Variable: Financial Behaviour

Pada Tabel 4.10 disimpulkan bahwa pada model regresi yang digunakan tidak terlihat adalanya gejala multikolonearitas antar variabel independen. Hal ini dapat diketahui dari nilai tolerance dan nilai VIF, hasil perhitungan menunjukkan bahwa variabel financial satisfaction (X1) memiliki nilai tolerance sebesar 0,714

> 0,1 dan nilai VIF sebesar 1,400 < 10, variabel financial knowledge (X2)

memiliki tolerance sebesar 0,738 > 0,1 dan nilai VIF sebesar 1,355 < 10, variabel jenis kelamin (X3) memiliki nilai tolerance sebesar 0,937 > 0,1 dan nilai VIF

sebesar 1,067 < 10, variabel pendapatan (X4) memiliki nilai tolerance sebesar

0,796 > 0,1 dan nilai VIF sebesar 1,256 < 10, variabel usia (X5) memiliki nilai

tolerance sebesar 0,786 > 0,1 dan nilai VIF sebesar 1,272 < 10. Dengan

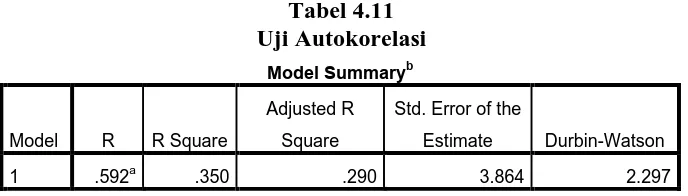

4. Uji Autokorelasi

Tabel 4.11 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .592a .350 .290 3.864 2.297

a. Predictors: (Constant), Financial Knowledge, Pendapatan, Jenis Kelamin, Usia, Financial Satisfaction

b. Dependent Variable: Financial Behaviour

Berdasarkan Tabel 4.11 terlihat bahwa nilai Durbin-Watson Statistik sebesar 2,297 >1 dan <3. Dengan demikian berdasarkan kriteria pengujian maka dapat disimpulkan tidak terjadi autokorelasi sehingga asumsi non-autokorelasi telah terpenuhi.

4.4.1 Analisis Regresi Linier Berganda

Analisis Regresi Linear Berganda bertujuan untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Dalam penelitian ini Analisis Regresi Linear Berganda digunakan untuk mengetahui pengaruh financial

satisfaction dan financial knowledge secara simultan maupun parsial terhadap best

practice financial behavior. Pada Tabel 4.12 berikut dapat dilihat hasil

Tabel 4.12

Koefisien Regresi Linier Berganda

Coefficientsa a. Dependent Variable: Financial Behaviour

Hubungan positif antara financial satisfaction (X1), financial knowledge

(X2), jenis kelamin (X3), usia (X4) dan pendapatan (X5) terhadap financial

behavior (Y) ini juga dapat dilihat dari besarnya intersep yang diperoleh dari hasil perhitungan besarnya konstanta α = 20,375, bx1 = 0,538, bx2 =1,332, bx3 =

-1,771, bx4 = -0,395, bx5 = 0,398. Dari besarnya nilai α dan bx1 tersebut

selanjutnya dimasukkan kedalam persamaan regresilinier berganda sebagai berikut:

Y = 20,375 + 0,538 X1 + 1,332 X2 + -1,771 X3 + -0,395 X4 + 0,398 X5

Dari persamaan regresi ini menunjukkan nilai α atau konstan sebesar

20,375 yang artinya financial satisfaction, financial knowledge jenis kelamin, usia dan pendapatan berpengaruh sebesar 20,375 satuan.

2. Dari persamaan regresi ini menunjukkan bahwa financial knowledge berpengaruh positif terhadap financial behavior.

3. Dari persamaan regresi ini menunjukkan bahwa jenis kelamin laki – laki mempunyai perilaku keuangan yang lebih baik.

4. Dari persamaan regresi ini menunjukkan bahwa usia di >50 tahun mempunyai keuangan perilaku yang lebih baik.

5. Dari persamaan regresi ini menunjukkan bahwa pendapatan >5 juta mempunyai keuangan perilaku yang lebih baik.

4.4.2 Pengujian Hipotesis

4.4.2.1 Uji Serempak (Uji F)

Uji signifikansi Serempak (Uji F) bertujuan untuk mengetahui pengaruh variabel independen (financial satisfaction dan financial knowledge) secara bersama-sama terhadap variabel best practice financial behavior. Hasil Uji serempak (Uji F) dapat dilihat pada Tabel 4.12 berikut:

Tabel 4.12 Uji Pengaruh Simultan dengan Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 434.468 5 86.894 5.821 .000b

Residual 806.115 54 14.928

Total 1240.583 59

a. Dependent Variable: Financial Behaviour

b. Predictors: (Constant), Financial Knowledge, Pendapatan, Jenis Kelamin, Usia, Financial Satisfaction

Berdasarkan Tabel 4.12 terlihat bahwa nilai Fhitung adalah sebesar 5,821 >

demikian, maka Ha diterima atau H0 ditolak. Artinya, Financial Satisfaction,

Financial Knowledge, jenis kelamin, usia dan pendapatan secara bersama-sama

berpengaruh positif signifikan terhadap Best Practice Financial Behavior.

4.4.2.2 Uji Parsial (Uji t)

Uji Signifikansi Parsial (Uji t) bertujuan untuk mengetahui pengaruh masing-masing variabel independen secara parsial atau individual terhadap variabel dependen. Hasil Uji Parsial (Uji t) dapat dilihat pada Tabel 4.13 berikut:

Tabel 4.13 a. Dependent Variable: Best Practice Financial Behaviour (Y)

Berdasarkan Tabel 4.13 diketahui:

1. Financial Satisfaction (X1) memiliki nilai thitung sebesar 2,173>ttabel (2,016)

dengan tingkat signifikansi sebesar 0,034<0,05. Dengan demikian, maka Ha

diterima atau H0 ditolak. Hal ini menunjukkan bahwa financial satisfaction

kepuasan dan income yang diterima dan itu di tentukan bagaimana individu tersebut mengelola uang.

2. Financial knowledge (X2) memiliki nilai thitung sebesar 2,528>ttabel (2,016)

dengan tingkat signifikansi sebesar 0,014<0,05. Dengan demikian, maka Ha

diterima atau H0 ditolak. Hal ini menunjukkan bahwa financial knowledge

berpengaruh positif dan signifikan terhadap best practice financial behavior. Dosen yang memiliki pengetahuan keuangan yang lebih tinggi cenderung lebih bijak dalam perilaku keuangannya dibandingkan dengan responden yang memiliki pengetehuan keuangan lebih rendah.

3. Jenis kelamin (X3) memiliki koefisien -1,771, artinya laki-laki secara umum

memiliki perilaku keuangan yang lebih baik dari pada perempuan, nilai thitung

-1,695< ttabel (2,016), menunjukkan bahwa perbedaan perilaku antara laki-laki

dan perempuan tidak signifikan. Karena seorang perempuan memiliki perasaan yang lebih halus dibandingkan dengan laki-laki sehingga tingkah laku laki-laki akan berbeda dengan seorang perempuan.

4. Usia (X4) memiliki koefisien -0,395, artinya usia 50-60 tahun secara umum

memiliki perilaku keuangan yang lebih baik dari pada usia 30-50 tahun, nilai thitung -0,350< ttabel (2,016), menunjukkan bahwa perbedaan perilaku antara

usia 50-60 tahun dan 30-50 tahun tidak signifikan. Dikarenakan usia yang lebih tua akan mempunyai perilaku dan nilai-nilai etis yang lebih tinggi dibandingkan yang usianya jauh lebih muda.

5. Pendapatan (X5) memiliki koefisien 0,398, artinya pendapatan >5 juta secara

juta, nilai thitung 0,321< ttabel (2,016), menunjukkan bahwa perbedaan perilaku

antara pendapatan >5 juta dan 3-5 juta tidak signifikan. Dikarenakan pendapatan >5 juta lebih dapat mengatur perilaku keuangannya.

4.4.2.3 Uji Koefisien Determinasi (R2)

Uji Koefisien Determinasi (R2) digunakan untuk mengetahui kemampuan variabel Brand Image dan Price dalam menjelaskan variabel Kepuasan Pengguna. Hasil Uji Koefisien Determinasi (R2) dapat dilihat pada Tabel 4.10 berikut:

Tabel 4.14

Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .592a .350 .290 3.864 2.297

a. Predictors: (Constant), Financial Knowledge, Pendapatan, Jenis Kelamin, Usia, Financial Satisfaction

b. Dependent Variable: Financial Behaviour

Berdasarkan Tabel 4.14 terlihat bahwa nilai Adjusted R Square sebesar 0.290 Hal ini menunjukkan bahwa tidak ada perbedaan best practice financial behavior dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dengan Politeknik Negeri Medan.

4.4.3 Uji Beda

Tabel 4.15 Uji Beda

Independent Samples Test

Levene's Test for Equality of

Variances t-test for Equality of Means

F Sig. T df

Usia Equal variances

assumed .988 .324 1.558 58 .125 .200 .128 -.057 .457

Equal variances not

assumed 1.558 57.955 .125 .200 .128 -.057 .457

Pendapatan Equal variances

Berdasarkan tabel 4.15 diketahui:

Bahwa tidak ada perbedaan usia, pendapatan, jenis kelamin, financial

behavior, financial satisfaction, financial knowledge dosen Fakultas Ekonomi dan

Bisnis dengan Politeknik Negeri Medan.

Tabel 4.16 Uji Beda Rata-Rata Dua Sampel Independen (T-Test)

Group Statistics

Instansi N Mean Std. Deviation Std. Error Mean

Usia Usu 30 .63 .490 .089

Polmed 30 .43 .504 .092

Pendapatan Usu 30 .07 .254 .046

Polmed 30 .50 .509 .093

Jenis Kelamin Usu 30 .60 .498 .091

Polmed 30 .57 .504 .092

Financial Behaviour Usu 30 41.47 4.150 .758

Polmed 30 43.37 4.867 .889

Financial Satisfaction Usu 30 20.30 2.292 .418

Polmed 30 20.63 2.539 .464

Financial Knowledge Usu 30 9.13 1.167 .213

Polmed 30 9.13 1.074 .196

Berdasarkan tabel 4.16 diketahui:

1. Secara rata-rata, dosen berjenis kelamin laki-ki lebih baik dibandingkan dengan dosen berjenis kelamin perempuan. Karena seorang perempuan memiliki perasaan yang lebih halus dibandingkan dengan laki-laki sehingga tingkah laku laki-laki akan berbeda dengan seorang perempuan.

3. Secara rata-rata usia >50 tahun lebih baik perilaku keuangannya dari pada usia 30-50 tahun. Dikarenakan usia yang lebih tua akan mempunyai perilaku dan nilai-nilai etis yang lebih tinggi dibandingkan yang usianya jauh lebih muda.

4. Secara rata-rata, best practice financial behavior pada Dosen Administrasi Bisnis Politeknik Negeri Medan (43,37) lebih baik dibandingkan Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara (41,47).

5. Secara rata-rata, financial satisfaction pada Dosen Administrasi Bisnis Politeknik Negeri Medan (20,63) lebih baik dibandingkan Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara (20,30).

6. Secara rata-rata, financial knowledge pada Dosen Administrasi Bisnis Politeknik Negeri Medan sama dengan Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, yakni 9,13.

4.5 Pembahasan

Beerdasarkan pengujian secara simultan diketahui bahwa nilai Fhitung 5,821

> Ftabel (2,821) dengan tingkat signifikansi sebesar 0,000 < 0,05 maka secara

serempak financial satisfaction, financial knowledge, jenis kelamin, usia, dan pendapatan berpengaruh positif signifikan terhadap best practice financial

behavior.

4.5.1 Pengaruh Financial Satisfaction terhadap Best Practice Financial

Behavior

Berdasarkan pengujian secara parsial diperoleh bahwa variabel financial satisfaction berpengaruh positif signifikan terhadap best practice financial

behavior. Hal ini terlihat dari nilai signifikansi 0,034 < 0,05 dan nilai thitung

sebesar 2,173 > ttabel 2,016.

Hasil penelitian ini sejalan dengan penelitian (Hira dan Mugenda 1998) yang menyatakan bahwa financial satisfaction dapat diukur melalui cara pandang seseorang terhadap kepuasan dan income yang diterima dan itu ditentukan bagaimana individu mengelola uang tersebut.

4.5.2 Pengaruh Financial Knowledge terhadap Best Practice Financial

Behavior

Berdasarkan pengujian secara parsial diketahuidiperoleh bahwa variabel financial knowledge berpengaruh positif signifikan terhadap best practice financial behavior. Hal ini terlihat dari nilai signifikansi 0,014 < 0,05 dan nilai thitung sebesar 2,528 > ttabel 2,016.

Hasil penelitian ini sejalan dengan penelitian Andrew dan Linawati (2014) yang menyatakan bahwa orang yang dengan pengetahuan keuangan yang lebih tinggi cenderung lebih bijak dalam perilaku keuangannya bila dibandingkan dengan orang yang memiliki pengetahuan yang lebih rendah.

4.5.3 Pengaruh jenis kelamin terhadap Best Practice Financial Behavior

ini terlihat dari nilai signifikansi 0,096 < 0,05 dan nilai thitung sebesar -1,695 > ttabel

2,016.

Hasil penelitian ini tidak sejalan dengan penelitian Handi dan Mahastanti (2012) yang menyatakan bahwa seorang perempuan biasanya memiliki sifat yang lebih halus bila dibandingkan dengan laki-laki, sebab laki-laki cenderung menggunakan nalurinya bila dibandingkan dengan perempuan.

4.5.4 Pengaruh Usia terhadap Best Practice Financial Behavior

Berdasarkan pengujian secara parsial diketahui bahwa variabel usia berpengaruh negatif tidak signifikan terhadap best practice financial behavior. Hal ini terlihat dari nilai signifikansi 0,728 < 0,05 dan nilai thitung sebesar -0,350 > ttabel

2,016.

Hasil penelitian ini tidak sejalan dengan penelitian (Lawrence dan Shaub, 1997) yang menyatakan bahwa seseorang yang memilki umur yang lebih tua akan mempunyai perilaku dan nilai-nilai etis yang lebih tinggi di banding yang usianya jauh lebih muda.

4.5.4 Pengaruh pendapatan terhadap Best Practice Financial Behavior

Berdasarkan pengujian secara parsial diketahui bahwa variabel pendapatan berpengaruh negatif tidak signifikan terhadap best practice financial behavior. Hal ini terlihat dari nilai signifikansi 0,749 < 0,05 dan nilai thitung sebesar 0,321 > ttabel

2,016.

Berdasarkan pengujian uji beda rata-rata dua sampel independen diketahui bahwa

1. Secara rata-rata dosen berjenis kelamin laki-laki lebih baik dibandingkan dengan dosen perempuan. Karena perempuan memilki perasaan yang lebih halus dibandingkan dengan laki-laki sehingga tingkah laku laki-laki berbeda dengan perempuan.

2. Secara rata-rata, pendapatan dosen > Rp 5.000.000 lebih baik dari pada pendapatan Rp 3.000.000 – Rp 5.000.000. dikarenakan pendapatan > Rp 5.000.000 lebih dapat mengatur perilaku keuangannya.

3. Secara rata-rata usia > 50 tahun lebih baik perilaku keuangannya dari pada usia 30 – 50 tahun. Dikarenakan usia yang lebih tua akan mempunyai perilaku dan nilai etis lebih tinggi dibandingkan yang usianya jauh lebih muda.

4. Secara rata-rata financial satisfaction pada dosen Politeknik Negeri Medan lebih baik dibandingkan dengan dosen Universitas Sumatera Utara.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis deskriptif dan regresi linier berganda serta pembahasan yang dilakukan peneliti, maka dapat diambil kesimpulan sebagai berikut:

1. Secara serempak Financial Satisfaction, Financial Knowledge, jenis kelamin, usia dan pendapatan secara bersama-sama berpengaruh positif signifikan terhadap Best Practice Financial Behavior

2. Secara parsial menunjukkan financial satisfaction dan financial knowledge berpengaruh positif signifikan terhadap best practice financial behavior sedangkan jenis kelamin laki-laki secara umum lebih baik dari pada perempuan, dan perbedaan laki-laki dan perempuan tidak signifikan, usia usia 50-60 tahun secara umum memiliki perilaku keuangan yang lebih baik dari pada usia 30-50 tahun, pendapatan >5 juta secara umum memiliki perilaku keuangan yang lebih baik dari pada pendapatan 3-5 juta

3. Pada uji beda tidak terdapat perbedaan yang signifikan antara dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dengan Politeknik Negeri Medan.

5. Pada dosen usia >50tahun lebih baik perilaku keuangannya dibandingkan dengan dosen yang mempunyai perilaku 30 -50 tahun

6. Pada pendapatan >5 juta lebih baik perilaku keuangannya dari pada dosen yang mmepunyai pendapatan 3 – 5 juta.

5.2 Saran

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Best Practice Financial Behavior

Menurut (Robb dan Woodyard, 2011) best practice financial behavior diidentifikasi dengan maksud memilih praktek-praktek yang paling dekat berhubungan dengan pengetahuan keuangan. Praktik dipilih untuk penerapan mereka ke daerah-daerah utama perencanaan keuangan yaitu dasar keungan pribadi, pinjaman, tabungan/investasi, dan perlindungan. (Huston, 2010 dalam Robb dan Woodyard, 2011)

Financial Behavior mempelajari bagaimana manusia secara aktual berperilaku dalam sebuah penentuan keuangan, khususnya mempelajari bagaimana psikologi mempengaruhi keputusan keuangan, perusahaan dan pasar keuangan (Wicaksono, 2015)

Individu yang memiliki kemampuan untuk membuat keputusan yang benar tentang keuangan tidak akan memiliki masalah keuangan di masa depan dan dapat menunjukkan perilaku keuangan yang sehat. Menurut Shefrin (2002 dalam Lubis,

et al., 2013:16), perilaku keuangan merupakan hasil interaksi dari psikologis

dengan tingkah laku keuangan dan performa dari semua tipe kategori investor.

Financial Behavior merupakan interaksi dari psikologis dengan tingkah

laku keuangan dan performa dari semua tipe kategori investor. Financial

keputusan keuangan yang harus dibuat. Financial behavior juga dapat diartikan sebagai suatu teori yang didasarkan atas ilmu psikologi yang berusaha memahami bagaimana emosi dan penyimpanan kognitif mempengaruhi peilaku investor (Tilson 2005: 1 dalam Lubis, et al, 2013:16).

2.1.2 Financial Satisfaction

Financial satisfaction merupakan evaluasi kepuasan tiap-tiap individu

terhadap kondisi keuangan pribadi (Hira dan Mugenda, 1998). Menurut Kim (1999) financial satisfaction adalah kepuasan sesorang terhadap kondisi keuangan pribadi. Hira dan Mugenda (1998) mengartikan kepuasan keuangan sebagai persepsi subjektif individu pada kecukupan sumber daya keuangan yang dimiliki. Oleh karena itu, kepuasan keuangan merupakan salah satu komponen dari kehidupan yang ditandai dengan ketercukupan aset keuangan. Berpijak pada definisi tersebut tampak bahwa mencapai atau tidak mencapai kepuasan keuangan ditentukan oleh bagaimana mengelola uang. Selain daripada itu tampak bahwa kepuasan keuangan merupakan salah satu kewajiban bagi siapa saja untuk mewujudkannya.

Financial satisfaction dapat diukur melalui cara pandang seseorang

terhadap kepuasan dari income yang diterima, kemampuan dapat mengatasi masalah keuangan, kemampuan untuk memenuhi kebutuhan dasar, level hutang yang dimiliki, jumlah tabungan, ketersediaan uang untuk kebutuhan dimasa depan, serta tujuan hidup (Hira dan Mugenda, 1998). Penilaian financial

satisfaction dapat dilakukan secara objektif maupun secara subjektif. Penilaian

merupakan penilaian dari dalam diri masing-masing individu dalam melihat kondisi keuangan. Financial satisfaction dapat dinilai secara terpisah, yaitu berdasarkan objektif saja atau berdasarkan subjektif saja, maupun secara bersama-sama.

Menurut Toscano et al. (2006), penilaian secara subjektif masing-masing individu terhadap financial satisfaction dinilai lebih akurat karena setiap individu dapat menilai kondisi keuangan saat ini terhadap kondisi dimasa lalu, ekspektasi dimasa depan, dan standar sosial, dibandingkan melihat kondisi keuangan secara objektif saja. Cara mengukur financial satisfaction disesuaikan terhadap sampel yang di uji.

2.1.3 Financial Knowledge

Menurut Halim dan Astuti (2015) pengetahuan keuangan adalah kemampuan untuk memahami dan mengelola keuangan untuk membuat suatu keputusan keuangan yang tepat agar tehindar dari masalah keuangan. Orang yang memiliki pengetahuan keuangan yang lebih baik akan memiliki perilaku keuangan seperti membayar semua tagihan tepat waktu, membukukan pengeluaran setiap bulan, dan memiliki dana darurat. Seseorang dapat memperoleh pengetahuan karena melakukan menyimpan dan mengumpulkan kekayaan, atau memungkinkan karena memiliki pengalaman keuangan keluarga.

2.1.4 Demographic

dasar pengambilan keputusan jangka pendek dan menengah. Faktor demografi yang dibahas dalam penelitian ini, yaitu sebagai berikut:

2.1.4.1 Gender (jenis kelamin)

Menurut Baron (2000:188) mendefiniskan bahwa gender merupakan sebagian dari konsep diri yang melibatkan identifikasi individu sebagai seorang laki-laki atau perempuan. Secara umum, pengertian gender adalah perbedaan yang tampak antara laki-laki dan perempuan apabila dilihat dari nilai dan tingkah laku.

Jenis kelamin merupakan perbedaan biologis antara laki-laki dan perempuan sejak dilahirkan. Sedangkan menurut Setyawan (2011) sebagaimana dikutip Handi dan Mahastanti (2012) jenis kelamin adalah suatu konsep karakteristik yang membedakan seseorang antara laki-laki dan perempuan dalam berperilaku. Seorang perempuan biasanya memiliki sifat yang lebih halus bila dibandingkan laki-laki, sebab laki-laki cenderung menggunakan nalurinya bila dibandingkan dengan perempuan yang lebih menggunakan perasaannya sehingga tingkah laku seorang perempuan akan berbeda halnya dengan laki-laki. Pada

gender dapat dilihat dengan menggunakan variabel dummy dengan kode 0 untuk

laki-laki dan kode 1 untuk perempuan.

2.1.4.2 Age (usia)

Age (usia) adalah batasan atau tingkat ukuran hidup yang mempengaruhi

seseorang yang memiliki umur yang lebih tua akan mempunyai perilaku dan nilai-nilai etis yang lebih tinggi disbanding yang usianya jauh lebih muda. Dengan bertambahnya usia maka pengalaman hidup akan semakin tinggi sehingga dapat mempengaruhi pola pikir seseorang. Hal ini selaras dengan perkembangan moral yang terjadi. Semakin baik perkembangan moral seseorang maka semakin dapat berperilaku etis (Trevino L., 1992) artinya orang-orang cenderung lebih etis saat mereka tumbuh dewasa.

2.1.4.3 Income (pendapatan)

Berdasarkan UU Nomor 17 tahun 2000 mengenai perpajakan, definisi penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh yang digunakan untuk konsumsi atau menambah kekayaan. Menurut Smeeding dan Weinberg (2001) income adalah pendapatan yang diterima baik berupa kas maupun bukan kas, yang dapat langsung digunakan untuk belanja sehingga dapat meringankan beban rumah tangga. Secara umum, kompenen

income adalah kas dari pekerjaan utama maupun bukan pekerjaan utama, dividen,

Lanjutan Tabel 2.1

Kerangka Konseptual merupakan suatu model yang menerangkan

bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu Erlina (2011:33). Kerangka konseptual akan menjelaskan secara teoritis hubungan antar variabel yang diteliti, yaitu:

variabel independen dan Best Practice Financial Behavior sebagai variabel dependen.

Rabb dan Woodyard (2011), perilaku keungan memiliki efek yang signifikan dan langsung pada kepuasan keuangan dari tingkat pendapatan rumah tangga atau faktor demografi lainnya.

Sejumlah penelitian menunujukkan bahwa pengetahuan keuangan memiliki hubungan yang signifikan antara perilaku keungan. Penelitian tersebut didukung oleh penelitian yang dilakukan oleh Andrew dan Linawati (2014) yang menyatakan bahwa terdapat hubungan yang signifikan antara pengetahuan keuangan dengan perilaku keuangan karyawan Swasta di Surabaya. Karyawan dengan pengetahuan keuangan yang lebih tinggi cenderung lebih bijak dalam perilaku keuangannya bila dibandingkan dengan responden yang memiliki pengetahuan keuangan yang lebih rendah. Penelitian yang dilakukan oleh Ida dan Dwinta (2010) menunjukkan bahwa financial knowledge berpengaruh signifikan terhadap financial management behavior mahasiswa Universitas Kristen Maranatha.

keuangan pemilik UMKM kota Tegal. Selanjutnya, Andrew dan Linawati (2014) menemukan bahwa terdapat hubungan yang siginifikan antara faktor demografi (jenis kelamin dan pendapatan) dengan perilaku keuangan karyawan swasta di Surabaya

Berdasarkan latar belakang dan rumusan masalah yang juga didukung oleh tinjauan teoritis dan penelitian terdahulu, maka kerangka konseptual penelitian ini digambarkan seperti pada gambar 2.1 berikut :

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

Berdasarkan kerangka konseptual, maka secara simultan hipotesis yang diajukan dalam penelitian ini adalah: Terdapat pengaruh Financial Satisfaction,

Financial Knowledge, dan Demographic terhadap Best Practice Financial Best Practice

Financial Behavior

(Y)

Financial Satisfaction

(X1)

Financial Knowledge

(X2)

Gender

(X3)

Age

(X4)

Income

Behavior Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dengan

Politeknik Negeri Medan, dan secara parsial hipotesis yang diajukan adalah: 1. Financial Satisfaction memiliki pengaruh yang signifikan terhadap Best

Practice Financial Behavior Dosen Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara dengan Politeknik Negeri Medan.

2. Financial Knowledge memiliki hubungan yang signifikan terhadap Best Practice Financial Behavior Dosen Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara dengan Politeknik Negeri Medan.

3. Demographic memiliki pengaruh yang signifikan terhadap Best Practice Financial Behavior Dosen Fakultas Ekonomi dan Bisnis Universitas

BAB I

PENDAHULUAN

1.1 Latar Belakang

Salah satu kecerdasan yang harus dimiliki manusia modern adalah kecerdasan finansial, yaitu kecerdasan dalam mengelola aset keuangan pribadi. Beberapa orang cenderung untuk menyimpan banyak informasi, beberapa ingin mengumpulkan informasi sebelum melakukan pembelian, dan sebagian orang ingin mengikuti insting mereka. Dengan menerapkan pengelolaan keuangan yang besar, maka individu diharapkan bisa mendapatkan manfaat maksimal uang yang dimilikinya.

Upaya dalam meningkatkan kesejahteraan keuangan individu, keluarga dan masyarakat harus memberikan penekanan yang lebih besar untuk aspek

Financial behavior. Financial behavior mengacu pada praktik seseorang

menggunakan sistem manajemen keuangan yang sistematis. Financial behavior yang baik digambarkan dengan memiliki perilaku yang efektif seperti menyiapkan catatan keuangan, dokumentasi arus kas, perencanaan biaya, membayar tagihan listrik, mengendalikan penggunaan kartu kredit serta rencana tabungan.

Financial behavior berhubungan dengan tanggung jawab keuangan

pengaturan anggaran dan menilai pembelian berdasarkan kebutuhan. Aktivitas utama dalam pengelolaan uang adalah proses penganggaran. Anggaran bertujuan untuk memastikan bahwa individu mampu mengelola kewajiban keuangan secara tepat waktu dengan menggunakan penghasilan yang diterima dalam periode yang sama (Ida dan Dwinta, 2010). Best practice financial behavior merupakan penerapan dalam hal-hal keuangan agar keuangan lebih terencana, terlindungi dan terhindar dari masalah keuangan.

Setiap orang ingin mencapai kepuasan dan kebahagiaan didalam hidup. Salah satu cara yang dapat dilakukan untuk mencapai hal tersebut adalah melalui tercapainya financial satisfaction. Menurut Joo (2008), financial satisfaction menunjukkan kondisi keuangan seseorang yang baik serta orang tersebut merasa bahagia dan bebas dari rasa khawatir terhadap kondisi keuangan pribadi. Semakin puas seseorang terhadap kondisi keuangan pribadi (financial satisfaction), maka orang tersebut akan semakin puas dan bahagia.

Kepuasan menggambarkan perasaan pemenuhan, maknanya adalah relative dan sering bergantung pada definisi seseorang yang sukses pada daerah tertentu dari kehidupan. Dalam masyarakat kita cenderung menyamakan financial

satisfaction dengan memiliki banyak uang. Pada kenyataannya, sejauh mana

Perekonomian nasional tidak akan mudah tergoyahkan atau terimbas dari krisis keuangan dunia jika masyarakat memahami sistem keuangan (Kompas, 21 Oktober 2008). Banyaknya masyarakat yang tidak mengerti tentang keuangan menyebabkan mereka mengalami kerugian, baik akibat penurunan kondisi perekonomian dan inflasi atau karena berkembangnya sistem ekonomi yang cenderung boros karena masyarakat yang konsumtif. Masyarakat banyak yang memanfaatkan kredit rumah dan kartu kredit, tetapi karena pengetahuannya minim, tidak sedikit yang mengalami kerugian atau sering terjadi perbedaan perhitungan antara konsumen dan bank.

Kebanyakan orang mencari suatu kehidupan yang berkualitas dan keamanan keuangan. Mereka menginginkan untuk bisa membuat keputusan yang cerdas tentang bagaimana mengatur pengeluaran dan investasi uang mereka dan akhirnya memperoleh suatu tingkat kekayaan. Pendekatan praktis untuk mendapatkan tujuan yang ingin dicapai ini melibatkan pembelajaran mengenai aktivitas keuangan yang spesifik yang dihadapi yaitu pencatatan dan penganggaran, perbankan dan penggunaan kredit, simpanan dan pinjaman, pembayaran pajak, membuat pengeluaran utama (seperti rumah dan mobil), membeli asuransi, investasi, dan rencana pensiun. Untuk menangani personal

finances secara sistematis dan berhasil maka di perlukan pengetahuan. Beberapa

Ada kalanya kesulitan keuangan bukan hanya disebabkan oleh rendahnya tingkat penghasilan, tetapi bisa juga disebabkan kesalahan dalam manajemen keuangan. Untuk itu, dibutuhkan financial knowledge yang memadai. Literasi keuangan dalam bentuk semua aspek keuangan pribadi bukan ditujukan untuk mempersulit atau mengekang orang dalam menikmati hidup serta menggunakan uang yang mereka miliki, tetapi justru dengan literasi keuangan, individu atau keluarga dapat menikmati hidup dengan menggunakan sumber daya keuangannya dengan tepat dalam rangka mencapai tujuan keuangan pribadinya (Warsono, 2010 dalam Nababan, 2012).

Faktor demografi adalah bagian yang melekat pada individu dan mampu untuk mempengaruhi individu dalam pengambilan keputusan. Menurut Coskuner (2016) menyatakan bahwa ada beberapa karakteristik demografi yaitu gender,

age, education, job classification dan income. Karakter demografi menurut

Keown (2011) meliputi usia, jenis kelamin, status keluarga, status imigrasi, tingkat pendidikan, jenis pekerjaan, tempat tinggal, dan regional. Elemen faktor demografi yang sesuai dengan karakteristik dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Jurusan Administrasi Bisnis Politeknik Negeri Medan ialah gender, age, dan income

Gender merupakan suatu sifat yang melekat pada kaum laki-laki maupun

perempuan yang dikonstruksikan secara sosial maupun kultural. Laki-laki dan perempuan memiliki sikap overconfidence, tetapi biasanya laki-laki lebih

overconfidence. Laki-laki cenderung merasa lebih kompeten dari pada perempuan

laki dan perempuan sejak dilahirkan.. Lusardi dan Mitchell (2007) menemukan bahwa terdapat perbedaan antara laki-laki dan perempuan dalam membuat keputusan keuangan, Laki-laki cenderung memiliki kemampuan yang lebih baik dalam mengambil keputusan keuangan karena memiliki pengetahuan keuangan yang lebih luas.

Age (usia) merupakan faktor yang mempengaruhi pola pikir berdasarkan

tingkatan usia pribadi masing-masing individu. Pola pikir berdasarkan usia sangat mempengaruhi seseorang dalam mengelola keuangan pribadinya, karena semakin bertambahnya usia seseorang atau semakin dewasa seseorang maka mereka akan cenderung lebih memperhatikan hal-hal penting mengenai kebutuhan apa saja yang dibutuhkan untuk memenuhi kebutuhan sehari-hari,

Menurut Tascano et al. (2006) income merupakan penghasilan bersih yang diterima dalam periode waktu tertentu. Income yang diperoleh dapat digunakan untuk membeli barang-barang yang merupakan kebutuhan hidup maupun untuk barang-barang yang diinginkan. Income dikategorikan menjadi income individu dan income rumah tangga. Pengertian dari income individu adalah pendapatan yang diperoleh oleh satu orang. Sedangkan income rumah tangga adalah pendapatan yang diperoleh keluarga secara keseluruhan. Setiap orang berusaha memperoleh pekerjaan dengan income yang tinggi untuk mencapai kepuasan secara finansial.

pendapatan dengan perilaku keuangan (Andrew dan Linawati, 2014). Penelitian yang dilakukan oleh Mahdzan dan Tabiani (2013) menemukan bahwa faktor demografi yang mempengaruhi keputusan menyimpan dana oleh seorang individu dipengaruhi oleh faktor usia, jenis kelamin, tingkat pendidikan, jumlah anak, status pernikahan, dan pengalaman bekerja. Laily (2013) menemukan bahwa faktor sosiodemografi seperti gender, usia, kemampuan akademis, dan pengalaman kerja tidak terbukti memiliki korelasi dengan perilaku keuangan mahasiswa. Rabb dan Woodyard (2011), perilaku keungan memiliki efek yang signifikan dan langsung pada kepuasan keuangan dari tingkat pendapatan rumah tangga atau faktor demografi lainnya.

Dosen dianggap memiliki penghasilan tetap serta latar belakang pendidikan yang memadai sehingga seharusnya dosen memiliki perilaku keungan yang baik dan dapat mengelola penghasilannya.

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara terletak di jalan Prof. Hanafiah, Padang Bulan, Medan Baru, Kota Medan, Sumatera Utara. Dan Administrasi Bisnis Politeknik Negeri Medan terletak di jalan Almamater Kampus USU Medan. Yang kedua fakultas sama-sama mempunyai dosen-dosen yang sangat kompeten dalam memberikan pengajaran kepada para mahasiswanya.

Tabel 1.1

Jumlah Dosen FEB USU

No Jenis Kelamin Jumlah Dosen (Orang)

1 Laki-Laki 12 orang

Tabel 1.2

Jumlah Dosen Politeknik Negeri Medan

No Jenis Kelamin Jumlah Dosen (Orang)

1 Laki-Laki 13 orang

2 Perempuan 17 orang

Tabel 1.3 Data Pra Survey Rentang Usia Dosen FEB USU

No Rentang Usia Jumlah Dosen (Orang)

1 30 - 50 tahun 19 orang

2 50 - 60 tahun 11 orang

Tabel 1.4 Data Pra Survey

Rentang Usia Dosen Politeknik Negeri Medan

No Rentang Usia Jumlah Dosen (Orang)

1 30 - 50 tahun 13 orang

2 50 - 60 tahun 17 orang

Berdasarkan latar belakang tesebut, maka peneliti tertarik untuk melakukan penelitian yang berjudul “Analisis Perbedaan Best Practice

Financial Behavior Dosen Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara dengan Politeknik Negeri Medan”.

1.2 Perumusan Masalah

Berdasarkan uraian pada latar belakang penelitian di atas, maka secara simultan rumusan masalah yang dapat dibuat adalah: Apakah terdapat pengaruh

Financial Satisfaction, Financial Knowledge, dan Demographic terhadap Best

Practice Financial Behavior Dosen Fakultas Ekonomi dan Bisnis Universitas

1. Apakah Financial Satisfaction berpengaruh terhadap Best Practice Financial

Behavior Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

dengan Politeknik Negeri Medan?

2. Apakah Financial Knowledge berpengaruh terhadap Best Practice Financial

Behavior Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

dengan Politeknik Negeri Medan?

3. Apakah Demographic berpengaruh terhadap Best Practice financial Behavior Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dengan Politeknik Negeri Medan?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang ada, maka secara simultan tujuan penelitian ini adalah: Untuk menganalisis pengaruh Financial Satisfaction,

Financial Knowledge, dan Demographic terhadap Best Practice Financial

Behavior dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dengan

Politeknik Negeri Medan, dan secara parsial tujuan penelitian ini adalah:

1. Untuk menganalisis pengaruh Financial Satisfaction dengan Best Practice

Financial Behavior Dosen Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara dengan Politeknik Negeri Medan.

2. Untuk menganalisis hubungan Financial Knowledge dengan Best Practice

Financial Behavior Dosen Fakultas Ekonomi dan Bisnis Universitas

3. Untuk menganalisis hubungan Demographic dengan Best Practice Financial

Behavior Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

dengan Politeknik Negeri Medan

1.4 Manfaat Penelitian

Dari hasil penelitian ini, diharapkan bermanfaat bagi peneliti, dosen dan mahasiswa. Adapun manfaat penelitian ini:

1. Bagi Peneliti

Sebagai sarana untuk memperluas wawasan dan menganalisis masalah-masalah aktual yang terjadi khususnya yang berhubungan dengan financial

satisfaction, financial knowledge, demographic dan best practice financial

behavior.

2. Bagi Pembaca

Diharapkan agar hasil penelitian ini menjadi bahan pertimbangan dalam

financial satisfaction, financial knowledge, demographic dan best practice

financial behavior.

3. Bagi akademisi