UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENERIMAAN

CUKAI TEMBAKAU DI SUMATERA UTARA

(STUDI KASUS KANTOR PELAYANAN BEA DAN CUKAI MEDAN)

Skripsi

Diajukan Oleh

Nama : Lailan Syafrina

NIM : 030523039

DEPARTEMEN EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat Untuk

Memperoleh Gelar Sarjana Ekonomi

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

Nama :

Lailan

Syafrina

Nim :

030523039

Jurusan :

Ekonomi

Pembangunan

Judul :

Analisis

Faktor-faktor yang Mempengaruhi

Penerimaan Cukai Tembakau di Sumut (Studi

Kasus Kantor Pelayanan Bea dan Cukai Medan.

Tgl Ketua Departemen

( Wahyu Ario Pratomo, SE,. M.Ec)

NIP. 132 206 574

Tgl Dekan

( Drs. Jhon Tafbu Ritonga, MEc. )

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB SKRIPSI

Nama :

Lailan

Syafrina

Nim :

030523039

Jurusan :

Ekonomi

Pembangunan

Judul :

Analisis

Faktor-faktor yang Mempengaruhi

Penerimaan Cukai Tembakau di Sumut (Studi

Kasus Kantor Pelayanan Bea dan Cukai Medan.

Tgl Pembimbing

Penanggung Jawab

( Drs.Rahmat Sumanjaya, MSi )

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

BERITA ACARA UJIAN

Hari :

Tanggal :

Nama :

Lailan

Syafrina

Nim :

030523039

Jurusan :

Ekonomi

Pembangunan

Konsentrasi :

Perbankan

Judul :

Analisis

Faktor-faktor yang Mempengaruhi

Penerimaan Cukai Tembakau di Sumut (Studi

Kasus Kantor Pelayanan Bea dan Cukai Medan.

Ketua Departemen Pembimbing

(Wahyu Ario Pratomo, SE,. M.Ec)

(Drs. Rahmatd Sumanjaya, MSi)

NIP. 132 206 574

NIP. 130 937 215

Penguji I Penguji II

KATA PENGANTAR

Bismillahirrahmaanirrohiim,

Dengan mengucapkan Puji dan Syukur kehadirat Allah SWT yang telah

memberikan memberikan rahmat serta kekuatan kepada penyaji sehingga dapat

menyelesaikan penelitian skripsi yang berjudul “Analisis Faktor-faktor yang

Mempengaruhi Penerimaan Cukai Tembakau di Sumatera Utara (Studi Kasus

Kantor Pelayanan Bea dan Cukai Tipe A3 Medan)”. Dan juga salawat serta salam

kepada junjungan kita Nabi Besar Muhammad SAW yang telah membawa umat

manusia dari alam yang penuh kegelapan ke alam yang terang benderang.

Untuk semua pihak yang telah membantu dalam penyelesaian penyusunan

skripsi ini, penyaji mengucapkan terima kasih yang sebesar-besarnya kepada :

1.

Bapak Drs. Jhon Tafbu Ritonga, MEc. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2.

Bapak Wahyu Ario Pratomo. SE, MEc selaku Ketua Departemen Ilmu

Ekonomi Studi Pembangunan Universitas Sumatera Utara.

3.

Bapak Drs. Rahmat Sumanjaya, MSi. selaku Dosen Pembimbing yang telah

banyak meluangkan waktu, tenaga dan pikiran untuk memberi bimbingan

dalam proses penulisan skripsi ini.

4.

Bapak Paidi Hidayat, SE, Mec, selaku Dosen Penguji I yang telah banyak

memberikan masukan dan saran dalam penulisan skripsi ini.

6.

Seluruh Staff Fakultas Ekonomi Universitas Sumatera Utara khususnya

jurusan Ekonomi Pembangunan untuk ilmu yang telah diberikan kepada

penyaji.

7.

Seluruh rekan-rekan mahasiswa khususnya rekan-rekan mahasiswa

ekstension jurusan Ekonomi Pembangunan stambuk 2003, 2004 dan 2005.

8.

Seluruh staff dan rekan-rekan Kantor Wilayah Direktorat Jenderal Bea dan

Cukai Sumatera Utara di Belawan dan Kantor Pelayanan Bea dan Cukai

Medan, yang telah membantu penulis dalam proses penulisan skripsi ini.

9.

Terlebih khusus rasa hormat dan terima kasih yang sedalam-dalamnya

kepada Ayahanda (Alm) Musannif Mustafa, BA., meskipun telah tiada tapi

semangatmu tetap hidup dalam sanubariku, Ibunda Hj. Balqis Lubis, BA.,

yang selalu sabar dan tegar dalam mengasuh dan mendidik agar aku menjadi

wanita yang saleh dan berguna bagi agama dan bangsa, Suami tercinta

Sucianto Wahyu Wicaksono yang bertugas di Jakarta, terimaksih telah

mengizinkanku untuk kembali ke Medan demi menyelesaikan penulisan

skripsi ini, seluruh abang dan kakakku (Drg. Wahid Khusyairi, Faridah Aini,

Drs. Ahmad Basri, Dra. Arfatul Marwiyah, Fadli Kaukibi, SH, CN, Sawiyah

Fitri, SE., Khairunnajihah, Sag., Fahmi Fuadi, ST., M. Rofiq, Kurnia

Hidayat, SIP.) serta adikku Baihaqqi Mustafa, Amd.. Terima kasih untuk

semua nasehat, bantuan, dan juga dorongannya.

mengharapkan bantuan berupa kritik dan saran-saran yang membangun untuk

kesempurnaan tulisan ini di masa yang akan datang.

Akhir kata penyaji hanya dapat berharap kiranya Allah SWT yang bisa

membalas semuanya. Penyaji juga berharap agar skripsi ini dapat bermanfaat

khususnya bagi rekan-rekan mahasiswa dan pembaca sekalian.

Medan, April 2008

Penulis

DAFTAR ISI

Halaman

Abstract ... i

Abstrak ... ii

Kata Pengantar ... iii

Daftar Isi ... vi

Daftar Tabel ... ix

Daftar Gambar ... xi

Daftar Lampiran ... xii

Daftar Singkatan ... xiii

BAB I : PENDAHULUAN

1.1 Alasan Pemilihan Judul ... 1

1.2

Perumusan

Masalah

...

3

1.3 Tujuan dan Manfaat Penelitian ... 4

1.4

Hipotesa

...

4

1.5 Metode Penelitian ... 5

1. Lokasi

Penelitian

...

5

2. Jenis dan Sumber Data ... 5

3. Pengolahan

Data

...

6

BAB II : URAIAN TEORITIS

2.1. Cukai

...

9

1. Pengertian cukai ... 9

2. Barang Kena Cukai ... 9

2.2. HJE dan Tarif Cukai ... 12

1.Tarif Cukai Spesifik ...

13

2.Tata Cara Penetapan HJE ... 14

2.3. Pita

Cukai

...

18

1. Pengertian Pita Cukai ... 18

2. Desain dan Warna Pita Cukai ... 19

3. Tata Cara Pemesanan Pita Cukai ... 21

2.4. Produksi

...

22

1. Pengertian dan Tujuan Produksi ... 22

2.

Faktor-faktor

Produksi

...

23

BAB III : GAMBARAN UMUM DAERAH PENELITIAN

3.1. Sejarah Umum Direktorat Jenderal Bea dan Cukai ... 27

3.2. Wilayah Kerja Kanwil DJBC Sumut ... 34

3.3. Peranan DJBC Terhadap Pembangunan Daerah ... 36

3.4. Potensi KPPBC Medan ... 40

3.5.

Stuktur

Organisasi KPPBC Medan ... 43

4.2. Analisis Hasil Penelitian ... 47

1. Persamaan

Regresi

...

47

2. Koefisien

Determinasi

(R-Square)

...

48

3. Uji

t-statistik

...

48

4. Uji

F-statistik

...

50

5. Uji

Multikolinieritas

...

52

4.3. Evaluasi ... 54

BAB V : KESIMPULAN DAN SARAN

A.

Kesimpulan

...

55

B.

Saran

...

56

DAFTAR GAMBAR

Halaman

Gambar 3.1 : Struktur Organisasi Kantor Pelayanan Bea dan Cukai

DAFTAR TABEL

Halaman

Tabel 2.1

: Nilai Tarif Cukai dan Batasan HJE Hasil Tembakau Buatan dalam

Negeri

...

44

Tabel 2.2

: Tarif Cukai Spesifik per Batang Hasil Tembakau Buatan Dalam

Negeri

...

47

Tabel 2.3

: Jumlah Isi Kemasan Untuk Masing-masing Hasil Tembakau

Dan Golongan Pengusaha Pabrik Hasil Tembakau untuk

Pemasaran Dalam Negeri ... 47

Tabel 3.1

: Wilayah Kerja Kanwil DJBC Sumut ... 48

Tabel 3.2

: Ekspor Sumatera Utara menurut sektor Tahun 2005 ... 49

Tabel 3.3

: Impor Sumatera Utara menurut sektor Tahun 2005 ... 49

Tabel 3.4

: Nilai Ekspor dan Impor pada KPBC Medan Tahun 2006 ... 49

Tabel 3.5

: SDM pada KPPBC Medan berdasarkan Pendidikan ... 49

Tabel 3.6

: SDM pada KPPBC Medan berdasarkan Pangkat / Gol ... 49

Tabel 3.7

: SDM pada KPPBC Medan berdasarkan Eselon ... 49

Tabel 3.8

: SDM pada KPPBC Medan berdasarkan Usia ... 49

Tabel 3.9

: SDM pada KPPBC Medan berdasarkan Jenis Kelamin ... 49

Tabel 3.10 : Penerimaan Bea Masuk dan PDRI Tahun 2006 ... 49

Tabel 3.11 : Nilai Impor Tahun 2006 ... 49

Dan Penerimaan Cukai Tembakau jenis SPM ... 49

Tabel 4.2

: Data Jumlah Produksi Rokok, HJE, Jumlah Pita Cukai

Dan Penerimaan Cukai Tembakau jenis SKM ... 49

Uji F Statistik

Tabel 4.3

: Anova jenis SPM ... 49

Tabel 4.4

: Anova jenis SKM ... 49

Uji Multikollinearity

DAFTAR LAMPIRAN

Lampiran 1 : Regresi SPM

Lampiran 2 : Regeresi SKM

DAFTAR SINGKATAN

DJBC

: Direktorat Jenderal Bea dan Cukai

KPBC

: Kantor Pelayanan Bea dan Cukai

HJE

: Harga Jual Eceran

ABSTRAK

Cukai adalah pungutan Negara yang dikenakan terhadap barang-barang

tertentu yang mempunyai sifat atau karakteristik yang ditetapkan dalam

Undang-undang Nomor 39 Tahun 2007 tentang Perubahan Atas Undang-Undang-undang Nomor 11

tentang Cukai yang merupakan penerimaan Negara guna mewujudkan kesejahteraan,

keadilan dan keseimbangan. Rokok / produk hasil tembakau merupakan salah satu

barang yang dikenakan cukai dikarenakan memilik sifat / karakteristik sebagai barang

yang konsumsinya perlu dikendalikan/peredarannya perlu diawasi, pemakaiannya

dapat menimbulkan dampak negatif bagi masyarakat dan lingkungan hidup.

Penelitian ini bertujuan untuk mengetahui faktor-faktor apakah yang

mempengaruhi penerimaan cukai tembakau dan seberapa besar faktor-faktor tersebut

mempengaruhi penerimaan cukai tembakau, maka masalah dalam penelitian ini

adalah “faktor-faktor apakah yang mempengaruhi penerimaan cukai tembakau?”.

Sedangkan hipotesis diajukan bahwa jumlah produksi, HJE dan Pemesanan Pita

Cukai merupakan faktor yang mempengaruhi penerimaan cukai tembakau.

BAB I

PENDAHULUAN

1.1

Alasan Pemilihan Judul

Customs (Instansi Kepabeanan) dimanapun didunia ini termasuk Direktorat

Jenderal Bea dan Cukai (Instansi Kepabeanan di Indonesia), secara filosofis

merupakan salah satu institusi selaku penjaga pintu gerbang negara yang bertugas

mengamankan kepentingan nasional dibidang ideology, politik, ekonomi, sosial

budaya, bahkan pertahanan keamanan, berkenaan dengan lalu lintas barang.

Sejalan dengan nuansa globalisasi perdagangan dunia, perkembangan

perekonomian nasional saat ini telah menghasilkan kemajuan yang sangat pesat,

khususnya dalam penyelenggaraan kegiatan perdagangan internasional yang

menuntut kecepatan arus barang impor maupun ekspor.

Sesuai dengan kebijaksanaan World Custom Organization (WCO), Direktorat

Jenderal Bea dan Cukai dituntut untuk berperan ganda, dimana satu sisi harus

memperlancar arus perdagangan antar negara dengan cara menyederhanakan,

mengharmoniskan, & menstandarisasikan prosedur kepabeanan, disisi lain berperan

untuk memungut penerimaan negara dalam bentuk bea masuk, cukai & pajak dalam

rangka impor memberikan perlindungan kepada masyarakat terhadap masuknya

barang – barang larangan & pembatasan serta memfasilitasi perdagangan.

Propinsi Sumatera Utara yang menitik beratkan pembangunannya pada sektor

industri & perdagangan menuntut pelayanan yang prima dari para aparat Direktorat

menyempurnakan system & prosedur serta berupaya memantapkan langkah – langkah

dengan didukung seluruh potensi yang ada untuk meningkatkan pelayanan impor,

ekspor & cukai yang berbasis teknologi informasi, meningkatkan integritas pegawai

& menciptakan kondisi yang kondusif dilingkungan kerja bersama para stakeholder,

membuka akses yang seluas – luasnya untuk layanan public dibidang kepabeanan &

cukai untuk menunjang perkembangan industri & perdagangan demi pembangunan di

daerah Sumatera Utara serta pengawasan yang optimal terhadap kemungkinan

masuknya barang – barang larangan.

Berdasarkan dari data Badan Pusat Statistik Propinsi Sumatera Utara, pada

tahun 2005 ekspor mencapai FOB USD 4.563.075, & Impor Sumut mencapai CIF

1.178.006, hal ini sehubungan dengan banyaknya industri di Sumut tahun 2005

terdapat 966 perusahaan & besarnya volume ekspor & impor Sumatera Utara dari

sektor industri (Ekspor 73% & Impor 91%). Produk yang dominant dari propinsi ini

adalah hasil perkebunan seperti produk Kelapa Sawit, Karet, Kelapa, Kopi, Coklat,

serta sayur & buah – buahan dimana sebagian dari komiditi tersebut juga ekspor

kemanca Negara.

Dalam lapangan industri, sebagian besar industri di Sumut bergerak dalam

bidang industri makanan, minuman & tembakau, industri kimia, batubara, karet &

plastic dengan rincian industri makanan, minuman, & tembakau sebanyak 398

perusahaan, kimia, batubara, karet & plastik sebanyak 186, selebihnya industri tekstil,

kayu dan lain – lain yang jumlah perusahaannya hanya sedikit.

Rokok / produk hasil tembakau merupakan suatu produk yang menjadi

disamping pengenaan cukai pada MMEA (Minuman Mengandung Etil Alkohol) &

Etil Alkohol (EA). Pengenaan Cukai pada produk rokok & tembakau telah

memberikan kontribusi yang sangat signifikan bagi negara & setiap tahunnya

penerimaan selalu melebihi target yang ditetapkan & disatu sisi target yang

ditetapkan selalu naik. Hal ini dapat kita lihat target & realisasi penerimaan cukai

tahun 2003 dan 2005 untuk seluruh wilayah di Indonesia pada tahun 2003 target

penerimaan Cukai sebesar Rp. 26.114.00 Miliar, realisasinya sebesar Rp. 25.928.00

Miliar dengan pencapaian target sebesar 100,72 %. Pada tahun 2005 target

penerimaan Cukai sebesar Rp. 32.244.80 Miliar, realisasinya sebesar Rp. Rp.

32.650.60 M Miliar, dengan pencapaian target sebesar 101,26 %.

Propinsi Sumatera Utara mempunyai kontribusi yang cukup besar dalam

menghasilkan rokok / produk hasil tembakau, karena dari sebagian besar industrinya

adalah industri tembakau yang menghasilkan produk berupa rokok / cigarette yang

terdapat di Wilayah Kota Medan, Pematang Siantar & Tanjung Balai Asahan (Teluk

Nibung )

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitian

dengan judul “Analisis Faktor-faktor Yang Mempengaruhi Penerimaan Cukai

Tembakau di Sumatera Utara (Studi Kasus Kantor Pelayanan Bea dan Cukai Tipe

A3 Medan)”.

1.2

Perumusan Masalah

Berdasarkan pada alasan uraian pemilihan judul diatas, maka permasalahan

yang akan dikaji oleh penulis adalah : Faktor-faktor apakah yang mempengaruhi

1.3

Tujuan & Manfaat Penelitian

Adapun tujuan dari penelitian ini adalah :

a.

Untuk mengetahui faktor – faktor yang mempengaruhi penerimaan cukai

hasil tembakau;

b.

Seberapa besar faktor tersebut mempengaruhi penerimaan cukai tembakau.

Sedangkan manfaat dari penelitian ini adalah :

a.

Sebagai bahan studi tambahan Ilmu Pengetahuan bagi mahasiswa Fakultas

Ekonomi Universitas Sumatera Utara terutama bagi mahasiswa Departemen

Ekonomi Pembangunan yang ingin melakukan penelitian selanjutnya;

b.

Memberikan tambahan wawasan & Ilmu Pengetahuan bagi penulis.

1.4

Hipotesis

Hipotesis merupakan jawaban sementara terhadap permasalahan yang masih

menjadi obyek penelitian, dimana masih perlu dibuktikan atau diuji tingkat

kebenarannya.

Dari uraian permasalahan diatas, maka penulis membuat hipotesis sebagai

berikut : bahwa jumlah produksi rokok / hasil tembakau, Harga Jual Eceran (HJE)

dan Jumlah Pita Cukai Tembakau merupakan faktor-faktor yang mempengaruhi

penerimaan cukai tembakau pada Kantor Pelayanan Bea dan Cukai Tipe A3 Medan,

a.

1X

Y

> 0 : Jumlah Produksi memiliki hubungan positif terhadap penerimaan

cukai tembakau, artinya semakin besar jumlah produksi rokok

yang dihasilkan maka semakin besar jumlah penerimaan cukai

tembakau.

b.

2X

Y

> 0 : Harga Jual Eceran memiliki hubungan positif terhadap

penerimaan cukai tembakau, artinya semakin besar Harga Jual

Eceran rokok yang dihasilkan maka semakin besar jumlah

penerimaan cukai tembakau

c.

3X

Y

> 0 : Jumlah Pita Cukai memiliki hubungan positif terhadap

penerimaan cukai tembakau, artinya semakin tinggi pemesanan

pita cukai pada rokok maka semakin besar penerimaan cukai

tembakau.

1.5. Metode Penelitian

Metode penelitian adalah langkah & prosedur yang akan dilakukan dalam

pengumpulan data atau informasi untuk menguji hipotesis penelitian & selanjutnya

dianalisis sesuai dengan judul tulisan. Adapun metode penelitian yang dipergunakan

penulis dalam penelitian ini adalah sebagai berikut :

III.

1. Penentuan Daerah Penelitian

Penelitian dilakukan pada Kantor Pelayanan Bea dan Cukai Tipe A3 Medan,

III.

2. Jenis dan Sumber Data

Jenis data yang digunakan adalah data kuantitatif sekunder, yaitu berupa data

time series yang berbentuk angka – angka yang diperoleh dari Kantor Pelayanan Bea

dan Cukai Tipe A3 Medan, data statistik Badan Pusat Statistik (BPS) Medan, laporan

bulanan dari perusahaan yang memproduksi hasil tembakau di kota Medan serta

data-data yang diambil dari situs-situs internet yang mendukung penelitian ini.

3. Pengolahan Data

Dalam pengolahan data penulis menggunakan program SPSS (Statistical

Package For Social Science)

III.

4. Model Analisis Data

Model analisis yang dilakukan menggunakan uji regresi linear, yaitu antara

variable Y dengan variabel X

1, X

2dan X

3, kemudian dibentuk dalam persamaan

sebagai berikut:

1X

1 2X

2 3X

3Y

Dimana :

Y = Penerimaan Cukai Tembakau

= Konstanta

1

= Koefisien Regresi Jumlah Produksi

2

= Koefisien Regresi Harga Jual Eceran (HJE)

3

= Koefisien Regresi Jumlah Pita Cukai Tembakau

X

1= Jumlah Produksi Rokok

X

3= Jumlah Pita Cukai Tembakau

= Variabel

Penganggu.

III.

1). Test Goodness Of Fit (uji kesesuaian)

a.

Koefisien Determinasi ( R – Square )

Koefisien determinasi dilakukan untuk melihat seberapa besar variabel –

variabel independent secara bersama mampu memberi penjelasan

mengenai variabel dependen.

b.

Uji t Statistik

Uji t merupakan suatu pengujian yang bertujuan untuk mengetahui apakah

masing – masing koefisien regresi signifikan atau tidak terhadap variabel

dependen dengan menganggap variabel independent lainnya konstan.

Pengaruh masing-masing variabel independent yaitu jumlah produksi,

Harga Jual Eceran (HJE) dan Jumlah Pita Cukai terhadap Penerimaan

Cukai Tembakau dilakukan dengan uji t pada tingkat kepercayaan 95%.

Berdasarkan Uji t dapat ditarik hipotesa sebagai berikut :

-

Ho :

1.,2,

3

= 0

-

Ha :

1.

2,

3

≠

0

Dengan Kriteria :

Artinya variabel X

1(jumlah produksi), X

2(Harga Jual Eceran (HJE))

dan X

3(Jumlah Pita Cukai Tembakau) tidak nyata mempengaruhi Y

(Penerimaan Cukai Tembakau).

-

Ha diterima jika t hitung > t tabel

Artinya variabel X

1(jumlah produksi), X

2(Harga Jual Eceran (HJE))

dan X

3(Jumlah Pita Cukai Tembakau) nyata mempengaruhi Y

(Penerimaan Cukai Tembakau).

c.

Uji F Statistik

Uji F statistic ini dilakukan untuk melihat seberapa besar variabel

independent secara bersama – sama berpengaruh terhadap variabel

dependen. Untuk pengujian ini digunakan hipotesa sebagai berikut :

-

Ho :

1

=

2

=

3 =

0

-

Ha :

1 ≠

2

≠

2 ≠

0

Dengan kriteria :

-

Ho diterima jika F hitung < F tabel

Artinya variabel X

1, X

2dan X

3secara bersama – sama tidak nyata

mempengaruhi Y (penerimaan cukai tembakau).

-

Ha diterima jika F hitung > F tabel

Artinya variabel X

1, X

2dan X

3secara bersama – sama nyata

d.

Uji Multikolinearity

Uji Multikolinearity digunakan untuk mengetahui apakah di dalam

model regresi yang digunakan terdapat korelasi yang sempurna diantara

variabel yang menjelaskan idependen variabel. Suatu model regresi

linier kan mneghasilkan estimasi yang baik apabila model tersebut tidak

mengandung multikolinearity. Multikolineariti terjadi karena adanya

hubungan yang kuat antara sesama variabel independen dari suatu

BAB II

URAIAN TEORITIS

2.1.

Cukai

1. Pengertian Cukai

Cukai adalah pungutan Negara yang dikenakan terhadap barang-barang

tertentu yang mempunyai sifat atau karakteristik yang ditetapkan dalam

Undang-undang Nomor 39 Tahun 2007 tentang Perubahan Atas Undang-Undang-undang Nomor

11 tentang Cukai yang merupakan penerimaan Negara guna mewujudkan

kesejahteraan, keadilan dan keseimbangan.

Yang dimaksud dalam Undang-undang tersebut tentang barang-barang

tertentu yang mempunyai sifat atau karakteristik sebagai berikut :

Konsumsinya perlu dikendalikan;

Peredarannya perlu diawasi;

Pemakaiannya dapat menimbulkan dampak negatif bagi masyarakat atau

lingkungan hidup;

Pemakaiannya perlu pembebanan pungutan Negara demi keadilan dan

keseimbangan.

Barang-barang sebagaimana dimaksud diatas dinyatakan sebagai barang kena

cukai.

2. Barang Kena Cukai

Pengenaan cukai perlu dipertegas batasannya sehingga dapat memberikan

dengan tetap memperhatikan aspirasi dan kemampuan masyarakat. Dalam

Undang-undang Nomor 39 Tahun 2007 yang termasuk dalam barang kena cukai

adalah :

a.

Etil Alkohol (Etanol), yaitu barang cair, jernih dan tidak berwarna,

merupakan senyawa organic dengan rumus kimia C2H5OH, yang diperoleh

baik secara peragian dan/atau penyulingan maupun secara sintesa kimiawi.

b.

Minuman yang Mengandung Etil Alkohol (MMEA), yaitu semua barang

cair yang lazim disebut minuman mengandung etil alkohol yang dihasilkan

dengan cara peragian, penyulingan atau cara lainnya, yang antara lain : bir,

shandy, anggur, gin, whisky dan yang sejenisnya.

Yang dimaksud dengan “konsentrat yang mengandung etil alcohol” adalah

bahan yang mengandung etil alcohol yang digunakan sebagai bahan baku atau

bahan penolong dalam pembuatan minuman mengandung etil alcohol.

c.

Sigaret adalah hasil tembakau yang dibuat dari tembakau rajangan yang di

balut dengan kertas dengan cara dilinting untuk dipakai tanpa mengindahkan

bahan pengganti atau bahan pembantu yang digunakan dalam pembuatannya.

Sigaret terdiri dari :

a.

Sigaret Kretek adalah sigaret yang dalam pembuatannya dicampur dengan

cengkih atau bagiannya, baik asli maupun tiruan tanpa memperhatikan

jumlahnya.

b.

Sigaret Putih adalah sigaret yang dalam pembuatannya tanpa dicampuri

dengan cengkih, kelembak atau kemenyan.

Sigaret Kretek dan Sigaret Putih terdiri dari sigaret yang dibuat dengan

Sigaret Kretek dan Sigaret Putih yang dibuat dengan mesin adalah sigaret

yang dalam pembuatannya mulai dari pelintingan, pemasangan filter,

pengemasannya dalam kemasan untuk penjualan eceran sampai dengan

pelekatan pita cukai, seluruhnya atau sebagian menggunakan mesin.

Sigaret Kretek dan Sigaret Putih yang dibuat dengan cara lain dari pada

mesin adalah sigaret yang dalam proses pembuatannya mulai dari

pelintingan, pemasangan filter, pengemasannya dalam kemasan untuk

penjualan eceran sampai dengan pelekatan pita cukai tanpa menggunakan

mesin.

Sigaret Kelembak Kemenyan adalah sigaret yang dalam pembuatannya

dicampur dengan kelembak/atau kemenyan asli maupun tiruan tanpa

memperhatikan jumlahnya.

Cerutu adalah hasil tembakau yang dibuat dari lembaran-lembaran daun

tembakau diiris atau tidak, dengan cara digulung demikian rupa dengan

daun tembakau untuk dipakai tanpa mengindahkan bahan pengganti atau

bahan pembantu yang digunakan dalam pembuatannya.

Rokok daun adalah hasil tembaku yang dibuat dengan daun nipah, daun

jagung (klobot) atau sejenisnya dengan cara dilinting untuk dipakai tanpa

mengindahkan bahan pengganti atau bahan pembantu yang digunakan

dalam pembuatannya.

Tembakau Iris adalah hasil tembakau yang dibuat dari daun tembakau

yang dirajang, untuk dipakai tanpa mengindahkan bahan pengganti atau

Hasil pengolahan tembakau lainnya adalah hasil tembakau yang dibuat

dari daun tembakau selain yang disebut di atas yang dibuat secara lain

sesuai dengan perkembangan teknologi dan selera konsumen, tanpa

mengindahkan bahan pengganti atau bahan pembantu yang digunakan

dalam pembuatannya.

2.2.

Harga Jual Eceran dan Tarif Cukai

Jumlah cukai yang dihitung berdasarkan system tariff advalorum adalah

sebesar perkalian antara presentase tarif cukai dikalikan dengan harga dasar.

Harga dasar yang digunakan untuk penghitungan cukai hasil tembakau adalah

harga jual eceran (HJE).

Besarnya tarif cukai dan HJE minimum untuk masing-masing golongan

dan jenis hasil tembakau sebagaimana diatur dalam Peraturan Menteri Keuangan

nomor 43/PMK.04/2005. Sebagaimana telah diubah terakhir dengan Peraturan

Menteri Keuangan nomor 118/PMK.04/2006 adalah sebagai berikut :

TABEL 2.1

Nilai Tarif Cukai dan Batasan Harga Jual Eceran

Hasil Tembakau Buatan Dalam Negeri

No.

Jenis Hasil

Tembakau

Golongan

Penguasaha

Pabrik

HJE Minimum

Per Batang/Gram

Tarif

Cukai

a

SKM

I

Rp 550

40 %

II

Rp 450

36 %

III

Rp 440

26 %

No.

Jenis Hasil

Tembakau

Golongan

Penguasaha

Pabrik

HJE Minimum

Per Batang/Gram

Tarif

Cukai

II

Rp 265

36 %

III

Rp 255

26 %

c

SKT

I

Rp 475

22 %

II

Rp 395

16 %

III/A

Rp 380

8 %

III/B

Rp 275

4 %

d KLM,

KLB

Atau SPT

I Rp

215

8 %

II

Rp 180

4 %

e.

TIS

I

Rp 50

20 %

II

Rp 50

16 %

III/A

Rp 50

8 %

III/B

Rp

40 4

%

f.

CRT

Tanpa Golongan

Rp 275

20 %

g.

HPTL

Tanpa Golongan

Rp 275

20 %

Sumber : Lampiran 1 Peraturan Menteri Keuangan nomor : 118/PMK.04/2006

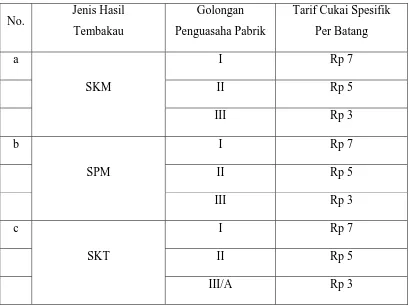

1. Tarif Cukai Spesifik

Sesuai Peraturan Menteri Keuangan nomor 43/PMK.04/2005 sebagaimana

telah diubah terakhir dengan Peraturan Menteri Keuangan nomor

118/PMK.04/2006, terhitung mulai tanggal 1 juli 2007, terhadap hasil tembakau

batang hasil tembakau masing-masing sebesar Rp 7 untuk golongan 1, Rp 5 untuk

[image:31.595.108.517.234.540.2]golongan II, dan Rp 3 untuk golongan III.

TABEL 2.2.

Tarif Cukai Spesifik per Batang

Hasil Tembakau Buatan Dalam Negeri

No.

Jenis Hasil

Tembakau

Golongan

Penguasaha Pabrik

Tarif Cukai Spesifik

Per Batang

a

SKM

I Rp

7

II

Rp

5

III

Rp

3

b

SPM

I Rp

7

II

Rp

5

III

Rp

3

c

SKT

I Rp

7

II

Rp

5

III/A

Rp

3

Sumber : Lampiran 1 Peraturan Menteri Keuangan nomor : 118/PMK.04/2006

2.

Tata Cara Penetapan Harga Jual Eceran

Sebelum memproduksi hasil tembakau dengan merek baru atau mengubah

desain atau tampilan kemasan penjualan eceran atas merek yang sudah ada

penetapan HJE-nya, pengusaha pabrik hasil tembakau wajib mengajukan

dengan menggunakan formulir yang telah ditentukan. Permohonan penetapan HJE

dilampirkan dengan :

a.

Dokumen Kalkulasi HJE hasil tembakau buatan dalam negeri (formulir

CK-1A)

b.

Contoh kemasan penjualan eceran hasil tembakau yang akan diproduksi

c.

Daftar HJE untuk merek-merek hasil tembakau yang msih berlaku (untuk

pabrik baru diisi nihil)

d.

Surat Pernyataan di atas materai yang cukup bahwa merek/desain kemasan

yang dimohon penetapan HJE-nya tidak dimiliki kasamaan pada pokoknya

atau pada keseluruhannya dengan merek/desain kemasan yang telah

dimiliki atau dipergunakan oleh pengusaha pabrik lain.

Berdasarkan permohonan tersebut, Petugas Bea Cukai akan segera

melakukan penelitian. Dalam jangka waktu paling lama 30 (tiga puluh) hari kerja

terhitung sejak tanggal permohonan yang diterima secara lengkap dan benar,

Kepala Kantor Pelayanan Bea dan Cukai wajib memberikan keputusan.

Keputusan penetapan HJE dibuat dalam rangkap 4 lebar asli untuk pengusaha

pabrik, lembar tembusan untuk Direktur Cukai, Kepala Kantor Wilayah, dan arsip

Kantor Pelayanan setempat.

Kepala Kantor Pelayanan Bea dan Cukai dapat membatalkan keputusan

Penentapan HJE suatu merek hasil tembakau dalam hal:

1.

Merek/desain kemasan yang bersangkutan memiliki kesamaan nama, baik

tulisan maupun pengucapannya atau kemiripan dengan merek/desain kemasan

milik pengusaha pabrik atau importir lainnya sehingga tidak mudah untuk

atau importir lainnya dan tercatat pada administrasi Direktorat Jendral Bea dan

Cukai ataui,

2.

Atas permohonan/gugatan pengusaha pabrik atau importir lainnya, yang

berdasarkan keputusan Pengadilan yang telah mempunyai ijin diselenggrakan

merupakan hak merek pemohon.

Hal lain yang perlu diketahui terkait dengan permohonan penetapan HJE

adalah persyaratan kemasan eceran hasil tembakau dan ketentuan tentang

isi/jumlah batang/gram yang diperbolehkan dalam satu kemasan penjualan eceran

hasil tembakau. Sesuai Keputusan Direktur Jendral Bea dan Cukai nomor

Kep-79/BC/2002 tentang Kemasan Penjualan Eceran Hasil Tembakau. Pada kemasan

penjualan eceran hasil tembakau untuk pemasaran di dalam negeri wajib

dicantumkan secara jelas dan mudah terbaca dengan menggunakan cetakan

permanent :

a.

Merek dan jenis hasil tembakau yang dikemas;

b.

Nama lengkap dan lokasi pabrik atau perusahaan. Bila nama pabrik lebih dari

2 (dua) kata dapat digunakan singkatan;

c.

Kalimat peringatan kesehatan tentang bahaya merokok;

dan

d.

Ketentuan-ketentuan lainnya yang disyaratkan oleh instansi terkait.

Isi kemasan penjualan eceran hasil tembakau untuk masing-masing jenis

hasil tembakau dan golongan Pengusaha Pabrik Hasil Tembakau yang ditujukan

TABEL 2.3

Jumlah Isi Kemasan Untuk Masing-masing Jenis Hasil Tembakau dan

Golongan Pengusaha Pabrik Hasil Tembakau

Untuk Pemasaran Dalam Negeri

No.

Jenis Hasil

Tembakau

Golongan

Jumlah Isi Kemasan

(batang/gram)

a SKM

I

12, 16, 20 dan 50 batang

II

10, 12, 16, 20 dan 50 batang

III

12, 16, 20, dan 50 batang

b SPM

I 20

batang

II 20

batang

III 20

batang

c SKT

I

10, 12, 16, 20 dan 50 batang

II

10, 12, 16, 20 dan 50 batang

IIIA

10, 12, 16, 20 dan 50 batang

IIIB

10, 12, dan 16 batang

d

KLB,KLM dan SPT

Semua Gol

6, 10, 12, dan 16 batang

e

TIS

Semua Gol

Maksimum 2.500 gram

CRT

Tanpa Gol

Maksimum 100 batang

HPTL

Tanpa Gol

Maksimum 100 gram

2.3.

Pita Cukai

1.

Pengertian Pita Cukai

Pita cukai adalah suatu alat yang digunakan untuk pelunasan cukai yang

terutang atas barang kena cukai. Pita cukai berupa kepingan kertas dengan ukuran

dan desain tertentu yang ditetapkan. Pita cukai digunakan oleh wajib cukai

(pengusaha pabrik yang telah mempunyai NPPBKC) sebagai tanda pelunasan

cukai yang terutang. Pita cukai diperoleh oleh wajib cukai di Kantor Pelayanan

Bea dan Cukai.

Pada dasarnya pelunasan cukai atas barang kena cukai merupakan

pemenuhan persyaratan dalam rangka mengamankan hak-hak Negara yang

melekat pada barang kena cukai, dalam hal ini berupa hasil tembakau (rokok),

sehingga hasil tembakau tersebut dapat dikeluarkan dari pabrik. Pelunasan cukai

dengan cara pelekatan pita cukai dilakukan dengan cara melekatkan pita cukai

yang seharusnya. Hasil tembakau dianggap telah dilunasi cukainya, setelah hasil

tembakau tersebut telah dilekati pita cukai sesuai ketentuan yang berlaku. Untuk

hasil tembakau yang dibuat di Indonesia, pelekatan pita cukai harus dilakukan

sebelum hasil tembakau dikeluarkan dari pabrik.

Ketentuan tentang cara pelekatan pita cukai diatur dalam Pasal 3 ayat (4)

Keputusan Menteri Keuangan nomor 240/KMK.05/1996 tentang Pelunasan Cukai

sebagaimana telah diubah dengan Keputusan Menteri Keuangan nomor

105/KMK.05/1997.

1.

Pita cukai yang dilekatkan harus sesuai dengan tariff cukai dan harga dasar

barang kena cukai yang ada didalam pengemas;

3.

Pita cukai yang dilekatkan harus utuh dan tidak lebih dari satu keping;

4.

Pita cukai harus dilekatkan pada kemasan barang kena cukai yang tertutup

dan menutup tempat pembuka yang tersedia;

2.

Desain dan Warna Pita Cukai Hasil Tembakau

Unsur utama yang terdapat pada pita cukai hasil tembakau adalah kertas,

hologram, dan cetakan. Pada masing-masing unsur tersebut ditanamkan

kelengkapan pengaman (security feature), agar pita cukai sulit dipalsukan. Pada

pita cukai tercetak besarnya tarif cukai dan harga jual eceran sebagai harga dasar

pengenaan cukai. Selain besar tarif dan harga jual eceran, pada pita cukai juga

tercetak tahun anggaran. Tujuan dari pencetakan tahun anggaran pada pita cukai

adalah agar pada saat pengembalian pita cukai dan pemusnahan barang kena

cukai, pita cukai dapat diketahui tahun pemesanannya, sehingga ketentuan dalam

Peraturan Menteri Keuangan nomor P-26/PMK.4/2006 tentang Pengembalian

Cukai dapat dilaksanakan.

Sesuai Peraturan Menteri Keuangan nomor 610/PMK.04/2004 tentang

Penyediaan dan Desain Pita Cukai Hasil Tembakau, pita cukai hasil tembakau

disediakan dalam tiga seri, yaitu pita cukai seri I, pita cukai seri II, dan pita cukai

seri III. Sesuai Peraturan Direktur Jenderal Bea dan Cukai nomor P-24/BC/2004

tentang Desain dan Warna Pita Cukai Hasil Tembakau.

1. Pita cukai seri I berjumlah 120 keping pita cukai setiap lembar dengan ukuran

0,8 cm x 11,4 cm per keping.

2. Pita cukai seri II berjumlah 56 keping pita cukai setiap lembar dengan ukuran

3.

Pita cukai seri III berjumlah 150 keping pita cukai setiap lembar dengan

ukuran 1,9 cm x 4,5 cm

Untuk memudahkan administrasi, penyimpanan dan pendistribusian pita

cukai serta memudahkan pengawasan, pita cukai hasil tembakau disediakan dalam

beberapa warna. Sesuai Peraturan Menteri Direktur Jenderal Bea dan Cukai

nomor P-24/BC/2004 tentang Desain dan Warna Pita Cukai Hasil Tambakau,

warna pita cukai hasil tembakau adalah:

1.

Warna biru dominan dikombinasikan dengan warna hijau, digunakan untuk

hasil tembakau jenis SKM, SPM, SKT, TIS yang diproduksi oleh pengusaha

pabrik golongan I;

2.

Warna coklat dominan dikombinasikan dengan warna hijau, digunakan untuk

hasil tembakau jenis SKM, SPM, SKT, TIS yang diproduksi oleh pengusaha

pabrik golongan II;

3.

Warna hijau dominan dikombinasikan dengan warna coklat, digunakan untuk

hasil tembakau jenis;

a.

SKM dan SPM yang diproduksi oleh pengusaha pabrik golongan III; dan

b.

SKT dan TIS yang diproduksi oleh pengusaha pabrik golongan III/A;dan

c.

KLM, KLB dan SPT yang diproduksi oleh pengusaha pabrik golongan

II;

4.

Warna jingga dominan dikombinasikan dengan warna hijau, digunakan untuk

hasil tembakau jenis;

a.

SKT dan TIS yang diproduksi oleh pengusaha pabrik golongan III/B;dan

b.

KLM, KLB dan SPT yangf diproduksi oleh penguasaha pabrik golongan

5.

Warna merah dominan dikombinasikan dengan warna coklat, digunakan untuk

hasil tembakau jenis Cerutu dan Hasil Pengolahan Tembakau Lainnya;

6.

Warna ungu dominan dikombinasikan dengan warna coklat, digunakan untuk

hasil tembakau buatan luar negeri.

3.

Tata Cara Pemesanan Pita Cukai Hasil Tembakau

Sesuai Pasal 7 ayat (4) Undang-Undang nomor 11 tahun 1995 tentang

Cukai, pita cukai disediakan oleh Menteri Keuangan. Arti kata “disediakan”

dalam Pasal 7 ayat (4), adalah suatu norma yang menyatakan bahwa Menteri

Keuangan mempunyai kewajiban untuk menyediakan pita cukai di Kantor Bea

dan Cukai, pengusaha pabrik dapat mengambil pita cukai yang dibutuhkan untuk

pelunasan cukai, di kantor Bea dan Cukai. Penyediaan pita cukai hasil tembakai

berbeda dengan penyedian materai, pada materai, wajib bayar meterai

memperoleh materai dengan membeli dari pasar secara bebas, sedangkan pita

cukai hanya dapat diperoleh di Kantor Bea dan Cukai.

Sesuai dengan Peraturan Direktur Jenderal Bea dan Cukai nomor

P-22/BC/2005 tentang Penyediaan dan Tata Cara Pemesanan Pita Cukai Hasil

Tembakau sebagaimana telah diubah dengan Peraturan Direktur Jenderal Bea dan

Cukai nomor P-04/BC/2006, tata cara untuk memperoleh pita cukai adalah

sebagai berikut:

1.

Pengusaha pabrik mengajukan permohonan penyediaan pita cukai (P3C)

untuk rencana pemakaian/kebutuhan selama tiga bulan ke depan ke Kantor

2.

Berdasarkan permohonan tersebut, Direktorat Jenderal Bea dan Cukai

melakukan proses penyediaan pita cukai dengan membuat order pencetakan

ke Peruri.

3.

Setelah pita cukai tersedia, pengusaha pabrik mengajukan permohonan

pemesanan pita cukai dengan mempergunakan formulir pemesanan pita

cukai, sesuai dengan jenis dan merek rokok yang akan ditempel pita cukai.

4.

Petugas Bea dan Cukai melakukan penelitian dan penomoran CK-1

5.

Setelah CK-1 diteliti dan dinomori oleh petugas Bea dan Cukai, pengusaha

pabrik melakukan pembayaran cukai dan PPN hasil tembakau ke BANK

6.

Bukti Pembayaran dan CK-1 diserahkan ke petugas Bea dan Cukai untuk

mendapatkan pita cukai.

7.

Petugas Bea dan Cukai menyerahkan pita cukai ke pengusaha pabrik.

2.4.

Produksi

1.

Pengertian dan Tujuan Produksi

Ada beberapa pengertian Produksi sebagaimana tersebut dibawah ini :

a.

Dalam pengertian sederhana, produksi berarti menghasilkan barang/jasa.

b.

Menurut Ilmu Ekonomi, pengertian produksi adalah kegiatan

menghasilkan barang maupun jasa atau kegiatan menambah nilai

kegunaan/manfaat suatu barang.

c.

Produksi dapat diartikan sebagai usaha untuk menciptakan atau

menambah faedah ekonomi suatu benda dengan tujuan untuk memenuhi

Dari pengertian tersebut jelas bahwa kegiatan produksi mempunyai tujuan

yang meliputi:

a.

Menghasilkan barang atau jasa.

b.

Meningkatkan nilai guna barang atau jasa.

c.

Meningkatkan kemakmuran masyarakat.

d.

Meningkatkan keuntungan.

e.

Memperluas lapangan usaha.

f.

Menjaga kesinambungan usaha perusahaan.

2.

Faktor-faktor Produksi.

Kegiatan produksi tentunya memerlukan unsur-unsur yang dapat digunakan

dalam proses produksi yang disebut faktor produksi. Faktor produksi yang bisa

digunakan dalam proses produksi terdiri atas Sumber Daya Alam, tenaga kerja

mansuia, modal dan kewirausahaan.

a. Sumber Daya Alam (SDA)

Sumber Daya Alam (SDA) adalah segala sesuatu yang disediakan oleh alam

yang dapat dimanfaatkan manusia untuk memenuhi kebutuhannya. Sumber Daya

Alam di sini meliputi segala sesuatu yang ada di dalam bumi, seperti:

- Tanah, tumbuhan, hewan.

- Udara, sinar matahari, hujan.

- Bahan tambang, dan lain sebagainya.

Faktor produksi Sumber Daya Alam merupakan faktor produksi asli karena telah

b.

Sumber Daya Manusia (Tenaga Kerja Manusia).

Tenaga kerja manusia adalah segala kegiatan manusia baik jasmani maupun

rohani yang dicurahkan dalam proses produksi untuk menghasilkan barang dan

jasa maupun faedah suatu barang.

Tenaga kerja manusia dapat diklasifikasikan menurut tingkatannya (kualitasnya)

yang terbagi atas :

1.

Tenaga kerja terdidik (skilled labour), adalah tenaga kerja yang

memperoleh

pendidikan baik formal maupun non formal. Contoh : guru, dokter,

pengacara, akuntan, psikologi, peneliti.

2.

Tenaga kerja terlatih (trained labour), adalah tenaga kerja yang

memperoleh keahlian berdasarkan latihan dan pengalaman. Contoh:

montir, tukang kayu, tukang ukir, sopir, teknisi.

3.

Tenaga kerja tak terdidik dan tak terlatih (unskilled and untrained labour),

adalah tenaga kerja yang mengandalkan kekuatan jasmani daripada rohani.

Contoh : tenaga kuli pikul, tukang sapu, pemulung, buruh tani.

c.

Modal

Modal menurut pengertian ekonomi adalah barang atau hasil produksi yang

digunakan untuk menghasilkan produk lebih lanjut. Misalkan orang membuat jala

untuk mencari ikan. Dalam hal ini jala merupakan barang modal, karena jala

merupakan hasil produksi yang digunakan untuk menghasilkan produk lain (ikan).

Di dalam proses produksi, modal dapat berupa peralatan-peralatan dan

Modal dapat dibedakan menurut:

1.

Kegunaan dalam proses produksi.

a.

Modal tetap adalah barang-barang modal yang dapat digunakan

berkali-kali dalam proses produksi. Contoh: gedung, mesin-mesin pabrik.

b.

Modal lancar adalah barang-barang modal yang habis sekali pakai dalam

proses produksi. Contoh: bahan baku, bahan pembantu.

2.

Bentuk Modal

a.

Modal konkret (nyata) adalah modal yang dapat dilihat secara nyata

dalam proses produksi. Contoh: mesin, bahan baku, gedung pabrik.

b.

Modal abstrak (tidak nyata) adalah modal yang tidak dapat dilihat tetapi

mempunyai nilai dalam perusahaan. Contoh: nama baik perusahaan dan

merek produk.

d.

Sumber Daya Pengusaha

Sumberdaya ini disebut juga kewirausahaan. Pengusaha berperan

mengatur dan mengkombinasikan faktor-faktor produksi dalam rangka

meningkatkan kegunaan barang atau jasa secara efektif dan efisien. Pengusaha

berkaitan dengan manajemen. Sebagai pemicu proses produksi, pengusaha perlu

memiliki kemampuan yang dapat diandalkan. Untuk mengatur dan

mengkombinasikan faktor-faktor produksi, pengusaha harus mempunyai

kemampuan merencanakan, mengorganisasikan, mengarahkan dan mengendalikan

usaha.

Pengusaha yang dibawah pengawasan Kantor Pelayanan Bea dan Cukai

Berikat, Perusahaan Penerbangan, Toko Bebas Bea, Pengusaha Pengguna Jasa

Kepabeanan dan Pengusaha Barang Kena Cukai.

Dikota Medan terdapat 3 (tiga) perusahaan yang termasuk sebagai

Pengusaha Barang Kena Cukai karena memproduksi rokok berupa Sigaret Putih

buatan Mesin (SPM) dan Sigaret Kretek buatan Mesin (SKM), yaitu :

PT. Pagi Tobacco yang berada di Jl. Let. Jend. S. Parman Medan.

PT. Sumatra Tobacco Trading Company (STTC) yang berada di Jl. Raya

Km. 18 No. 36 Tanjung Morawa.

PT. Putra Stabat Industri yang berada di Jl. KL. Yos Sudarso Km. 6,8

BAB III

GAMBARAN UMUM DAERAH PENELITIAN

3.1. Sejarah Umum Direktorat Jenderal Bea dan Cukai

Organisasi Bea dan Cukai sudah ada sebelum jaman Kolonial Hindia Belanda

dan telah berkali-kali berganti nama. Pada jaman Kolonial Hindia Belanda organisasi

instansi Bea dan Cukai disusun sebagai unit pelaksana untuk Pemerintah Hindia

Belanda yang berada di bawah dan bertanggung jawab langsung kepada Direktur

Keuangan (Menteri Keuangan sekarang) dan instansi yang melakukan pemungutan

Bea dan Cukai bernama : De Ddientender In – Uitvoeren Aejin (disingkat LUA),

dalam masyarakat umum dikenal dengan sebutan “Duane”. Bentuk organisasi Bea

dan Cukai disesuaikan dengan titel De Dienst der Invoer en Uitvoerrechten en

Accijnzen (I.U dan A) dan dalam bahasa Indonesia disebut Jawatan Bea dan Cukai.

Berdasarkan Keputusan Pemerintah Hindia Belanda tanggal 4 Januari 1940 Ind. Stbl.

1940 No. 5, organisasi Jawatan Bea dan Cukai dimana salah satu pasal keputusan

tersebut Direktur Keuangan menetapkan pembagian wilayah-wilayah dalam daerah

pabean dimana Belawan ditetapkan dalam wilayah daerah pabean yaitu Wilayah IV

Belawan.

dan cabang-cabang untuk sementara waktu bea tidak usah diurus”. Dimasa ini yang

diketahui hanya keadaan di Jawa dan Madura yang berada di bawah kekuasaan

Angkatan Darat Jepang dari 25

thArmy. Jawatan Bea dan Cukai, Pajak dan Pajak

Bumi disatukan dengan nama gabungan Gunseikanbu Zaimubu Shuzeika, yang

dipimpin oleh seorang anak muda keluaran Imperial University Tokyo bernama

Chogo dengan pangkat Zaimubu Shuzeikacho. Sesudah Jepang kalah perang, di

daerah-daerah hanya ada kantor-kantor cukai saja yang terus berada di bawah

Departemen Keuangan, sedangkan kantor-kantor pabean yang berada di

pelabuhan-pelabuhan disatukan dengan Jawatan Pelabuhan yang tidak berada di bawah

Departemen Keuangan. Oleh karena tidak ada perdagangan luar negeri, pemungutan

bea pun tidak ada, lagi pula daerah-daerah pelabuhan dijadikan daerah militer yang

dijaga ketat. Sebaliknya pemungutan cukai tetap dilaksanaka bahkan meluas

terutama pemungutan cukai tembakau dengan berkembangnya perusahaan rokok

kretek.

Setelah pernyataan kemerdekaan Negara Republik Indonesia pada tanggal 17

Agustus 1945 tepatnya pada tanggal 19 Agustus 1945 disusunlah organisasi

Kementerian Keuangan, terdiri dari 5 (lima) Pejabatan (sekarang jabatan eselon I)

dimana Bea dan Cukai berada di bawah Pejabatan Pajak Urusan Bea dan Cukai.

Pada jaman Republik Indonesia Serikat (RIS) awal tahun 1950 setelah

pengakuan kedaulatan Republik Indonesia seluruh pemerintahan pusat dan

alat-alatnya kembali ke Jakarta. Daerah Pabean tiba-tiba menjadi sangat besar dengan

kantor-kantor Bea dan Cukai di Tanjung Priok, Surabaya, Semarang, Medan,

Palembang, Banjarmasin, Makassar, Manado serta Balikpapan. Pada tahun 1967

dengan Keputusan Presidium Kabinet Ampera No. 75/U/KEP/II1966 jo. Keputusan

Menteri Keuangan No. 57/Men.Keu/67 tanggal 23 Mei 1967 terbentuklah struktur

Organisasi Bea dan Cukaidimana terjadi perubahan nama dari Jawatan Bea dan Cukai

menjadi Direktorat Jenderal Bea dan Cukai, sedangkan Kantor Bea dan Cukai di

daerah disebut Kantor Daerah Bea dan Cukai yang membawahi Kantor Inspeksi,

Kantor Cabang, Kantor Bantu dan Pos.

Pada tahun 1968 sehubungan dengan Rencana Pembangunan Lima Tahun

(REPELITA) Pimpinan Departemen Keuangan mengeluarkan Keputusan No.

Kep.594/M/III/12/1968 mengubah susunan organisasi sebagaimana telah ditetapkan

dalam Keputusan Menteri Keuangan No.57/Men.Keu/67 dimana dalam keputusan

tersebut salah satu perubahan selain perubahan tugas pokok juga perubahan atau

penggantian nama Kantor Daerah Bea dan Cukai menjadi Kantor Inspektorat Bea dan

Cukai yang membawahi Kantor Inspeksi, Kantor Cabang, Kantor Bantu dan Pos.

Selanjutnya Keputusan Menteri Keuangan No. KEP-748/MK/III/11/1969

tanggal 3 Nopember 1969 menetapkan sebagai berikut :

1.

Kantor Inspektorat I di Belawan

4.

Kantor Inspektorat IV di Tanjung Priok

5.

Kantor Inspektorat V di Semarang

6.

Kantor Inspektorat VI di Surabaya

7.

Kantor Inspektorat VII di Banjarmasin

8.

Kantor Inspektorat VIII di Makassar

Pada tahun 1975, dengan Keputusan Menteri Keuangan Nomor

KEP-405/MK/6/4/1975 susunan organisasi Direktorat Jenderal Bea dan Cukai mengalami

perubahan kembali yaitu dengan mengubah nama Kantor Inspektorat Bea dan Cukai

menjadi Kantor Wilayah Bea dan Cukai, dimana berdasarkan Keputusan Menteri

Keuangan dimaksud ditetapkan 11 Kantor Wilayah Direktorat Jenderal Bea dan

Cukai terdiri dari Tipe A, B dan C sebagai berikut :

1.

Kantor Wilayah I Belawan

2.

Kantor Wilayah II Tanjung Balai Karimun

3.

Kantor Wilayah III Palembang

4.

Kantor Wilayah IV Tanjung Priok

5.

Kantor Wilayah V Halim Perdanakusuma

6.

Kantor Wilayah VI Semarang

7.

Kantor Wilayah VII Surabaya

8.

Kantor Wilayah VIII Banjarmasin

9.

Kantor Wilayah IX Ujung Pandang

10.

Kantor Wilayah X Cakung

Pada tahun 1983 dengan Keputusan Menteri Keungan No.

216a/KMK.01/1983 organisasi Direktorat Jenderal Bea dan Cukai disempurnakan

dengan alasan untuk meningkatkan penerimaan Negara di sektor Bea dan Cukai,

sehingga urutan susunan Kantor Wilayah berubah menjadi :

1.

Kantor Wilayah I Ulee Lheu

2.

Kantor Wilayah II Belawan

3.

Kantor Wilayah III Tanjung Balai Karimun

4.

Kantor Wilayah IV Palembang

5.

Kantor Wilayah V Tanjung Priok

6.

Kantor Wilayah VI Cakung

7.

Kantor Wilayah VII Halim Perdanakusuma

8.

Kantor Wilayah VIII Semarang

9.

Kantor Wilayah IX Tanjung Perak

10.

Kantor Wilayah X Ngurah Rai

11.

Kantor Wilayah XI Pontianak

12.

Kantor Wilayah XII Banjarmasin

13.

Kantor Wilayah XIII Ujung Pandang

14.

Kantor Wilayah XIV Ambon

1.

Kantor Wilayah I Belawan

2.

Kantor Wilayah II Tanjung Balai Karimun

3.

Kantor Wilayah III Palembang

4.

Kantor Wilayah IV Jakarta

5.

Kantor Wilayah V Bandung

6.

Kantor Wilayah VI Semarang

7.

Kantor Wilayah VII Surabaya

8.

Kantor Wilayah VIII Denpasar

9.

Kantor Wilayah XI Pontianak

10.

Kantor Wilayah X Balikpapan

11.

Kantor Wilayah XI Ujung Pandang

12.

Kantor Wilayah XII Ambon

Dan kemudian disempurnakan lagi dengan Keputusan Menteri Keuangan

Republik Indonesia Nomor : 444/KMK.01/2001 tanggal 23 Juli 2001 sebagai berikut :

1.

Kantor Wilayah I DJBC Medan

2.

Kantor Wilayah II DJBC Tanjung Balai Karimun

3.

Kantor Wilayah III DJBC Palembang

10.

Kantor Wilayah X DJBC Balikpapan

11.

Kantor Wilayah XI DJBC Ujung Pandang

12.

Kantor Wilayah XII DJBC Ambon

13.

Kantor Wilayah XIII DJBC Banda Aceh

Kantor Wilayah I DJBC Medan yang berada di Jl. Anggada No. II Belawan

membawahi 8 Kantor Pelayanan sebagai berikut :

1.

Kantor Pelayanan Bea dan Cukai Tipe A Belawan

2.

Kantor Pelayanan Bea dan Cukai Tipe A Medan

3.

Kantor Pelayanan Bea dan Cukai Tipe A Teluk Bayur

4.

Kantor Pelayanan Bea dan Cukai Tipe A Tanjung Balai Asahan

5.

Kantor Pelayanan Bea dan Cukai B Pematang Siantar

6.

Kantor Pelayanan Bea dan Cukai Tipe C Kuala Tanjung

7.

Kantor Pelayanan Bea dan Cukai Tipe C Pangkalan Susu

8.

Kantor Pelayanan Bea dan Cukai Tipe C Sibolga

dan 1 Kantor Balai Pengujian dan Identifikasi Barang (BPIB) Medan

a.

16 Kantor Wilayah, sebagai berikut :

1.

Kanwil DJBC Nanggroe Aceh Darussalam di Banda Aceh

2.

Kanwil DJBC Sumatera Utara di Belawan

3.

Kanwil DJBC Riau dan Sumatera Barat di Pekanbaru

4.

Kanwil DJBC Kepulauan Riau di Tanjung Balai Karimun

5.

Kanwil DJBC Sumatera Bagian Selatan di Palembang

6.

Kanwil DJBC Banten di Serang

7.

Kanwil DJBC Jakarta di Jakarta

8.

Kanwil DJBC Jawa Barat di Bandung

9.

Kanwil DJBC Jawa Tengah dan DI Yogyakarta di Semarang

10.

Kanwil DJBC Jawa Timur I di Surabaya

11.

Kanwil DJBC Jawa Timur II di Malang

12.

Kanwil DJBC Bali, NTB dan NTT di Denpasar

13.

Kanwil DJBC Kalimantan Bagian Barat di Pontianak

14.

Kanwil DJBC Kalimantan Bagian Timur di Balikpapan

15.

Kanwil DJBC Sulawesi di Makassar

16.

Kanwil DJBC Maluku, Papua dan Irian Jaya Barat di Ambon

b.

2 (dua) Kantor Pelayanan Utama (KPU), sebagai berikut :

1.

KPU Tanjung Priok di Tanjung Priok – Jakarta Utara

dengan 22 Pos Pengawasan tanpa Kantor Bantu

2.

KPU Batam di Batam

3.2. Wilayah Kerja Kantor Wilayah DJBC Sumatera Utara

[image:52.595.110.524.274.719.2]Kantor Wilayah DJBC Sumatera Utara terdiri dari 7 (tujuh) Kantor

Pengawasan dan Pelayanan, 3 (tiga) Kantor Bantu dan 32 Pos Pengawasan, yang

dapat diuraikan sebagai berikut :

Tabel 3.1

Wilayah Kerja Kanwil DJBC Sumatera Utara

No. Nama KPPBC No.

Kantor Bantu

Pelayanan Bea dan

Cukai

No.

Pos Pengawasan Bea

dan Cukai

1. 2. 3. 4. 5. 6.

1.

2.

3.

KPPBC Tipe A1 Belawan,

Meliputi :

Pelabuhan Laut Belawan

KPPBC Tipe A3 Medan,

meliputi :

Pelabuhan Udara Polonia dan

Kantor Pos Lalu Bea Medan

KPPBC Tipe B Pangkalan

Susu, meliputi :

1. Pangkalan Brandan

(PL) 1. 2. 3. 4. 5. 6. 7. 8. 9. 1. 2. 3. 1. 2.

Percut Sei Tuan (PL)

Pantai Cermin (PL)

Pantai Labu (PL)

Lubuk Pakam (PL)

Binjai

Ujung Baru (PL)

Gudang Merah (PL)

Gabion (PL)

Rantau Panjang (PL)

Bandara I

Bandar II

Bandara III

Tanjung Pura (PL)

No. Nama KPPBC No.

Kantor Bantu

Pelayanan Bea dan

Cukai

No.

Pos Pengawasan Bea

dan Cukai

1. 2. 3. 4. 5. 6.

4.

5.

6.

7.

Pelabuhan Laut Pangkalan

Susu

KPPBC Tipe B Pematang

Siantar, meliputi :

Kantor Pos Lalu Bea P. Siantar

KPPBC Tipe B Sibolga,

meliputi :

Pelabuhan Laut Sibolga

KPPBC Tipe A4 Teluk

Nibung, meliputi :

Pelabuhan Teluk Nibung dan

Bagan Asahan

KPPBC Tipe B Kuala

Tanjung, meliputi :

Pelabuhan Laut Kuala Tanjung 1.

1.

Gunung Sitoli (PL)

Tebing Tinggi 1. 2. 3. 1. 2. 3. 4. 5. 1. 2. 3. 4. 5. 1. 2. 3. 4. 5. Porsea Kabanjahe Sidikalang Barus (PL) Natal (PL)

Teluk Dalam (PL)

Pulau Tello (PL)

Sibolga (PL)

Tanjung Tiram (PL)

Tanjung Leidong (PL)

Labuhan Bilik (PL)

Rantau Prapat

Teluk Nibung (PL)

Bandar Khalifah (PL)

Teluk Mengkudu (PL)

Tanjung Beringin (PL)

Pangkalan Dodek (PL)

Kuala Tanjung (PL)

Jumlah 3 Kantor Bantu 32 Pos Pengawasan

3.3.

Peranan DJBC Terhadap Pembangunan Daerah

Berdasarkan data dari Badan Pusat Statistik Propinsi Sumatera Utara, pada

tahun 2005 ekspor mencapai FOB USD 4.563.075,- dan impor mencapai CIF USD

1.178.006,- dan Kantor Pelayanan Bea dan Cukai se Wilayah Sumatera Utara

berperan melakukan pengawasan terhadap lalu lintas barang baik ekspor maupun

impor tersebut. Fungsi Direktorat Jenderal Bea dan Cukai dalam lalu lintas barang

ekspor / impor dalam hal ini adalah sebagai revenue collector (pemungut penerimaan

Negara) community protector (perlindungan terhadap masyarakat) dan trade

facilitator (memfasilitasi perdagangan).

[image:54.595.105.521.569.713.2]Fungsi Kantor Wilayah DJBC Sumatera Utara berkembang tidak hanya

sebagaimana tersebut di atas tapi juga sebagai Industrial Assistance (membantu

pertumbuhan industri). Hal ini sehubungan dengan banyaknya industri di Sumatera

Utara (tahun 2005 terdapat 966 perusahaan), dan besarnya volume ekspor dan impor

Sumatera Utara dari sektor industri (ekspor 73% dan impor 91%) sebagaimana data

di bawah ini :

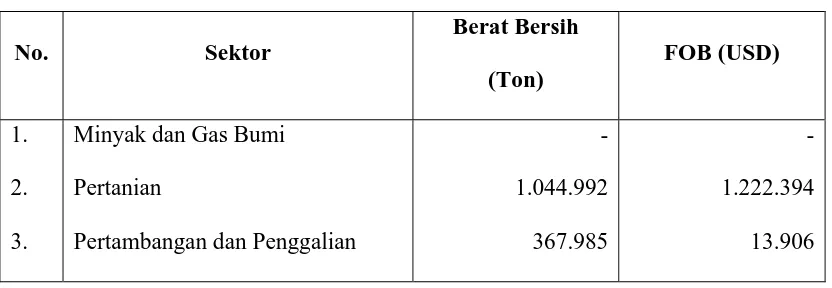

Tabel 3.2

Ekspor Sumatera Utara menurut Sektor Tahun 2005

No. Sektor

Berat Bersih

(Ton)

FOB (USD)

1.

2.

3.

Minyak dan Gas Bumi

Pertanian

Pertambangan dan Penggalian

-1.044.992

367.985

No. Sektor

Berat Bersih

(Ton)

FOB (USD)

4.

5.

Industri

Lainnya

6.761.771

56

3.326.765

11

[image:55.595.104.520.117.255.2]Jumlah

8.174.804

4.563.075

Tabel 3.3

Impor Sumatera Utara menurut Sektor Tahun 2005

No. Sektor

Berat Bersih

(Ton)

FOB (USD)

1.

2.

3.

4.

5.

Minyak dan Gas Bumi

Pertanian

Pertambangan dan Penggalian

Industri

Lainnya

-121.405

316.026

3.279.565

124

-75.394

25.592

1.076.980

41

Jumlah

3.717.119

1.178.006

Tabel 3.4

Kegiatan Ekspor dan Impor KPPBC Medan

Kegiatan

Jumlah

Dokumen

Nilai Tonase

Komoditi

Impor

7.489

CIF : USD 12,478,420.00

BM : Rp. 3.330.846.983,00

1,289,09

Sparepart dan

Tembakau

Ekspor

6.806

CIF : USD 16,313,940.00

BM : -

2.790,29 Hasil Tembakau

3.4.

Sumber Daya Manusia (SDM)

Untuk menunjang pelaksanaan tugas dalam mewujudkan visi, misi dan

strategi pada Kantor Pelayanan Bea dan Cukai Medan, mutlak diperlukan Sumber

Daya Manusia yang berkualitas, berikut adalah data-data keadaan SDM per 31

Desember 2006 pada Kantor Pelayanan Bea dan Cukai Medan :

a.

Berdasarkan Strata Pendidikan

Tabel 3.5

SD SMP SMA DI DII DIII DIV S1 S2

Total

b. Berdasarkan Pangkat / Golongan

Tabel 3.6

Pangkat / Golongan

T O T A L

II III IV

A B C D A B C D A B C D

12

24

25

46

14 6 5 5 0 1 0 0

138

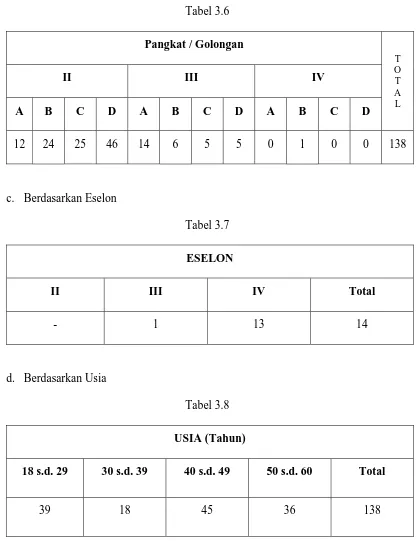

[image:57.595.111.521.174.309.2]c.

Berdasarkan Eselon

Tabel 3.7

ESELON

II III IV

Total

- 1 13 14

d.

Berdasarkan Usia

Tabel 3.8

USIA (Tahun)

18 s.d. 29

30 s.d. 39

40 s.d. 49

50 s.d. 60

Total

e. Berdasarkan Jenis Kelamin

Tabel 3.9

Laki-laki Perempuan

Total

118 20 138

3.5. Potensi Kantor Pelayanan Bea dan Cukai (KPPBC) Medan

Potensi-potensi Kepabeanan serta hasil-hasil yang telah dicapai oleh Kantor

Pelayanan Bea dan Cukai Medan pada Tahun 2006 adalah :

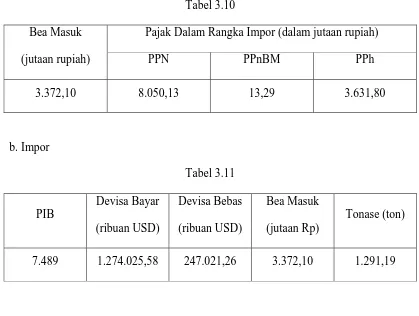

[image:58.595.101.520.375.691.2]a. Penerimaan melalui Bea Masuk dan Pajak Dalam Rangka Impor (PDRI)

Tabel 3.10

Bea Masuk

(jutaan rupiah)

Pajak Dalam Rangka Impor (dalam jutaan rupiah)

PPN PPnBM PPh

3.372,10 8.050,13 13,29 3.631,80

b. Impor

Tabel 3.11

PIB

Devisa Bayar

(ribuan USD)

Devisa Bebas

(ribuan USD)

Bea Masuk

(jutaan Rp)

Tonase (ton)

c. Ekspor

PEB :

6.825

Tonase (Kg)

: 3.054,31

Nilai Ekspor (ribuan USD)

: 16.619,10

d. Cukai

Hasil Tembakau

: Rp. 46.541,580.000,00

Etil Alkohol

: Rp. 3.975.000.000,00

MMEA :

Rp.

16.705.400.000,00

PPN Hasil Tembakau

: Rp. 10.441.220.000,00 +

TOTAL :

Rp.

77.663,200.000,00

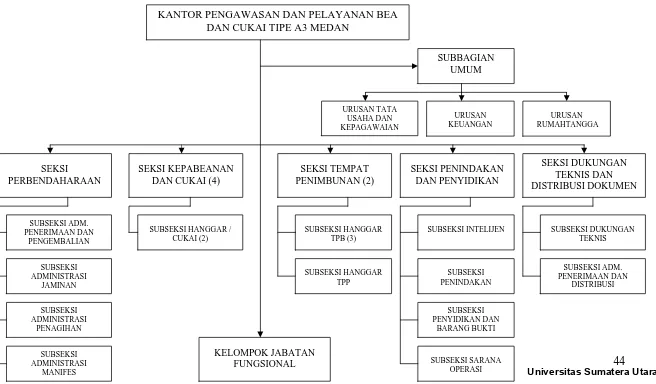

3.6. Strukutur Organisasi

Kantor Pelayanan Bea dan Cukai Medan yang telah berganti nama menjadi

Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe A3 Medan sesuai Peraturan

Menteri Keuangan Republik Nomor : 68/PMK.01/2007 tanggal 27 Juni 2007

memiliki susunan organisasi sebagai berikut :

a.

Subbagian Umum;

b.

Seksi Perbendaharaan;

e. Seksi Dukungan Teknis dan distribusi

Dokumen;

c.

Seksi Kepabeanan dan Cukai

f.

Seksi Tempat Penimbunan

Gambar 3.1

STRUKTUR ORGANISASI

KANTOR PENGAWASAN DAN PELAYANANBEA DAN CUKAI TIPE A3 MEDAN

KANTOR PENGAWASAN DAN PELAYANAN BEA DAN CUKAI TIPE A3 MEDAN

SUBBAGIAN UMUM URUSAN TATA USAHA DAN KEPAGAWAIAN URUSAN KEUANGAN URUSAN RUMAHTANGGA SEKSI TEMPAT PENIMBUNAN (2) SUBSEKSI HANGGAR TPB (3) SUBSEKSI HANGGAR TPP SEKSI PENINDAKAN DAN PENYIDIKAN SUBSEKSI INTELIJEN SUBSEKSI PENINDAKAN SEKSI DUKUNGAN TEKNIS DAN DISTRIBUSI DOKUMEN SUBSEKSI DUKUNGAN TEKNIS SEKSI PERBENDAHARAAN SUBSEKSI ADM. PENERIMAAN DAN DISTRIBUSI SEKSI KEPABEANAN DAN CUKAI (4)

BAB IV

ANALISA DAN EVALUASI

Penelitian ini terdiri dari empat variabel yakni tiga variabel bebas dan satu

variabel terikat,. Sesuai instrument penelitian yang digunakan diperoleh data dari

keempat variabel penelitian, yaitu : Jumlah Produksi Rokok, Rata-rata Harga Jual

Eceran (HJE), Jumlah Pita Cukai dan Peneriman Cukai Tembakau jenis Sigaret Putih

buatan Mesin (SPM) dan Sigaret Kretek buatan Mesin (SKM).

4.1. Deskripsi Data

Di bawah ini disajikan data masing-masing variabel penelitian selama 21

[image:61.595.111.514.526.719.2]bulan terakhir.

Tabel 4.1

Jenis Sigaret Putih buatan Mesan (SPM)

Data Jumlah Produksi Rokok, Rata-rata HJE, Jumlah Pita Cukai,

dan Penerimaan Cukai Tembakau

No Bulan

Jumlah Produksi Rokok

(X1) (Ribu batang)

HJE (X2) (Rupiah)

Pita Cukai (X3) (ratus Lembar) Penerimaan Cukai Tembakau (Y) (Juta Rupiah)

1. Jan 2006 33.727,0 228 0 0

2. Pebruari 50.385,2 227 32,5 5.985,60

3. Maret 100.576,0 228 49,0 9.040,80

4. April 67.172,0 228 5,0 0.091,65

5. Mei 45.171,8 243 15,5 3.292,25

No Bulan

Jumlah Produksi Rokok

(X1) (Ribu batang)

HJE (X2) (Rupiah)

Pita Cukai (X3) (ratus Lembar)

Penerimaa