SKRIPSI

ANALISIS PERENCANAAN DAN PENGAWASAN PERSEDIAAN BARANG DAGANGAN DENGAN METODE ECONOMIC ORDER QUANTITY (EOQ) PADA PT. FASTFOOD INDONESIA CABANG MEDAN

OLEH

Nama : Syaparuddin Harahap

Nim : 060522002

Departemen : Akuntansi

Program : S1 – Ekstensi

Guna memenuhi salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Analisis Perencanaan Dan Pengawasan Persediaan Barang Dagangan Dengan Metode Economic Order Quantity Pada PT. FastFood Indonesia Cabang Medan”, adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S – 1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Univesitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 29 September 2009 Yang membuat pernyataan

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Segala puji dan syukur kepada sumber dari suara-suara hati yang bersifat mulia, sumber ilmu pengetahuan, sumber segala kebenaran, Sang Maha Cahaya, Penabur Cahaya Ilham, pilar nalar kebenaran dan kebaikan yang terindah Sang Kekasih Tercinta yang tak terbatas pencahayaannya Cinta-Nya bagi Hamba-Nya, Allah SWT. Shalawat dan Salam semoga selau terlimpah pada junjungan kita Nabi Besar Muhammad SAW, sebagai Khatamul Anbiya’wal Mursalin yang menjadi rahmat bagi seluruh alam.

Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara. Adapun skripsi ini berjudul “Analisis Perencanaan Dan Pengawasan Persediaan Barang Dagangan Dengan Metode Economic Order Quantity Pada PT. FastFood Indonesia Cabang Medan”.

Selama dalam perkuliahan hingga proses penyusunan skripsi ini, penulis telah banyak menerima bimbingan, dorongan semangat, nasehat dan bantuan dari berbagai pihak, maka pada kesempatan ini dengan segala kerendahan hati dan tulus penulis menghaturkan rasa terima kasih yang sebesar-besarnya kepada :

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak dan Dra. Mutia Ismail, MM, Ak selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Naleni Indra, MM, Ak selaku Dosen Pembimbing. Terima kasih atas semua waktu dan bimbingan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

4. Bapak Zainal AT. Silangit, SE, Ak selaku Dosen Pembanding / Penguji I dan Ibu Risanty, SE, M.Si, Ak selaku Dosen Pembanding / Penguji II atas saran-sarannya.

5. Seluruh Staf pengajar dan pegawai Fakultas Ekonomi Universitas Sumatera Utara.

6. Ayahanda dan Ibunda penulis yang senantiasa memberi nasehat-nasehat yang bermanfaat dan do’a, serta saudara-saudara penulis.

7. Seluruh Pimpinan, Staf dan Karyawan PT. FastFood Indonesia Cabang Medan.

8. Teman-teman penulis dikampus : Mhd Yusuf Fauzi, Zaka Barantha, Rakuta Amos, Firman, Mhd Sapi’i, Wahab, Reza dan seluruh teman-teman Akuntansi S – 1 Ekstensi lainnya yang tidak dapat penulis sebutkan satu persatu. Thank’s for All.

9. Special thank’s to : Agustina Mian Handayani, yang selalu setia mengisi

hari-hari indahku.

karena itu penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhirnya atas segala bantuan dan budi baik yang telah diberikan, penulis mendo’akan semoga Allah SWT menberikan rahmat dan hidayah-Nya yang berlipat ganda. Amin.

Medan, 29 September 2009 Penulis,

ABSTRAK

Tujuan yang akan dicapai pada penelitian ini adalah untuk mendapatkan gambaran tentang kebijakan proses perencanaan, pengadaan, penerimaan dan pengawasan persediaan barang dagangan serta mengetahui bagaimana penentuan jumlah persediaan barang dagangan pada PT. FastFood Indonesia Cabang Medan.

Dalam penyusunan skripsi ini, penulis melakukan serangkaian wawancara langsung dengan staf dan karyawan perusahaan serta pengumpulkan data yang dibutuhkan untuk penyusunan skripsi ini. Sedangkan sumber data diperoleh dari data primer dan data sekunder, kemudian penganalisisan data dilakukan dengan menginterpretasikan dan menganalisis data yang diperoleh.

Setelah melakukan penelitian ini diketahui bahwa PT. FastFood Indonesia Cabang Medan tidak menggunakan Metode Economic Order Quantity (EOQ) untuk merencanakan persediaan barang dagangan sementara dengan metode tersebut dapat mengurangi biaya persediaan yang ada.

ABSTRACT

The objective of this research is to have a depiction on planning, purchasing, receiving and controling process policy of merchandise and to study how to determine the number of merchandise at PT. FastFood Indonesia branch of Medan.

In the writing of Thesis, the writer do any direct interview to staff and employee of company and to collect the reguired data and data analysing by interpretation and analysis of the collected data.

Based on the results of research, it is indicated that PT. FastFood Indonesia branch of Medan did not apply Economic Order Quantity (EOQ) method in planning of temporary merchandise inventory by the method that can minimize the inventory cost.

DAFTAR ISI

PERNYATAAN ... 2

KATA PENGANTAR ... 3

ABSTRAK ... 6

ABSTRACT ... 7

DAFTAR ISI ... 8

DAFTAR TABEL ... 11

DAFTAR GAMBAR ... 12

DAFTAR LAMPIRAN ... 13

BAB I : PENDAHULUAN ... 14

A. Latar Belakang Masalah ... 14

B. Perumusan Masalah ... 17

C. Tujuan dan Manfaat Penelitian ... 17

BAB II : TINJAUAN PUSTAKA ... 19

A. Pengertian, Jenis-jenis dan Biaya-biaya Persediaan ... 19

1. Pengertian Persediaan ... 19

2. Jenis – jenis Persediaan ... 21

3. Biaya – biaya Persediaan ... 23

B. Perencanaan dan Pengawasan Persediaan ... 28

1. Perencanaan Persediaan ... 28

3. Kuantitas Pemesanan Ekonomis (EOQ) ... 40

4. Titik Pemesanan Ulang (Reorder Point) ... 48

C. Penelitian Terdahulu ... 51

D. Kerangka Konseptual ... 52

BAB III : METODE PENELITIAN ... 53

A. Jenis Penelitian ... 53

B. Jenis dan Sumber Data ... 53

C. Teknik Pengumpulan Data ... 54

D. Metode Penganalisisan Data ... 54

E. Jadwal dan Lokasi Penelitian ... 53

BAB : IV : ANALISIS HASIL PENELITIAN ... 56

A. DATA PENELITIAN ... 56

1. Gambaran Umum Perusahaan ... 56

a. Sejarah Singkat Berdirinya Perusahaan ... 56

b. Struktur Organisasi Perusahaan ... 60

c. Deskripsi Persediaan Barang Dagangan yang Diteliti ... 63

2. Proses Perencanaan Persediaan Barang Dagangan pada PT. FastFood Indonesia Cabang Medan ... 65

B. ANALISIS HASIL PENELITIAN ... 68

1. Penentuan Pemesanan Persediaan dengan Metode Economic Order Quantity (EOQ) ... 72

2. Penentuan Titik Pemesanan Ulang Persediaan Barang Dagangan ... 74

BAB V : KESIMPULAN DAN SARAN ... 81

A. KESIMPULAN ... 81

B. SARAN ... 82

DAFTAR TABEL

Tabel Judul Halaman

DAFTAR GAMBAR

Gambar Judul Halaman

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Struktur Organisasi PT. FastFood Indonesia

Cabang Medan ... 86

Lampiran 2 Biaya Pesanan ... 87

Lampiran 3 Biaya Penyimpanan ... 88

Lampiran 4 Surat Pengiriman Barang ... 76

ABSTRAK

Tujuan yang akan dicapai pada penelitian ini adalah untuk mendapatkan gambaran tentang kebijakan proses perencanaan, pengadaan, penerimaan dan pengawasan persediaan barang dagangan serta mengetahui bagaimana penentuan jumlah persediaan barang dagangan pada PT. FastFood Indonesia Cabang Medan.

Dalam penyusunan skripsi ini, penulis melakukan serangkaian wawancara langsung dengan staf dan karyawan perusahaan serta pengumpulkan data yang dibutuhkan untuk penyusunan skripsi ini. Sedangkan sumber data diperoleh dari data primer dan data sekunder, kemudian penganalisisan data dilakukan dengan menginterpretasikan dan menganalisis data yang diperoleh.

Setelah melakukan penelitian ini diketahui bahwa PT. FastFood Indonesia Cabang Medan tidak menggunakan Metode Economic Order Quantity (EOQ) untuk merencanakan persediaan barang dagangan sementara dengan metode tersebut dapat mengurangi biaya persediaan yang ada.

ABSTRACT

The objective of this research is to have a depiction on planning, purchasing, receiving and controling process policy of merchandise and to study how to determine the number of merchandise at PT. FastFood Indonesia branch of Medan.

In the writing of Thesis, the writer do any direct interview to staff and employee of company and to collect the reguired data and data analysing by interpretation and analysis of the collected data.

Based on the results of research, it is indicated that PT. FastFood Indonesia branch of Medan did not apply Economic Order Quantity (EOQ) method in planning of temporary merchandise inventory by the method that can minimize the inventory cost.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap bentuk perusahaan mempunyai tujuan yang harus dicapai oleh semua pihak yang ada di dalam perusahaan. Proses penetapan tujuan membutuhkan kemampuan manajemen dalam mengelola perusahaan. Manajemen harus melaksanakan fungsi-fungsinya dengan baik sehingga tujuan perusahaan akan dicapai dengan efektif dan efisien. Pada perusahaan dagang dan industri, persediaan merupakan aktiva lancar yang relatif besar di neraca dan sebagian aktivitas utama perusahaan berhubungan dengan persediaan. Untuk itu, manajemen harus membuat suatu perencanaan yang baik yang dapat dijadikan sebagai acuan dalam melaksanakan suatu tindakan. Manajemen haruslah menyiapkan persediaan stock minimum ditambah dengan pesanan yang dapat terjual.

kegiatan sejenis. Agar perencanaan yang dibuat dapat berjalan secara efektif dan efisien perlu dilakukan pengawasan. Pengawasan dapat dilakukan secara fisik dengan menjaga barang tidak rusak atau dicuri, pengawasan dapat juga dilakukan melalui pengawasan akuntansi dengan melihat adanya pemisahan fungsi antara bagian pemesanan, bagian penerimaan, bagian penyimpanan, bagian pengiriman, dan bagian pencatatan. Selain itu, pengawasan juga perlu untuk menjaga agar persediaan berada pada tingkat persediaan sesuai dengan kebutuhan agar kelancaran operasi perusahaan tidak terganggu.

PT. FastFood Indonesia cabang Medan dalam melakukan Perencanaan Persediaan selama ini berdasarkan beberapa hal yaitu : rata-rata penjualan beberapa bulan yang lalu dan apabila persediaan barang dagangan telah habis. Padahal fluktuasi penjualan barang dagangan tidak sama antara bulan-bulan yang lalu dengan bulan ini. Apabila rata-rata penjualan barang dagangan bulan ini tinggi tetapi penjualan bulan selanjutnya rendah dapat mengakibatkan barang dagangan telah dibeli tersimpan lama digudang. Namun, apabila rata-rata penjualan barang dagangan beberapa bulan yang lalu rendah tetapi penjualan minggu selanjutnya tinggi akan mengakibatkan barang dagangan cepat habis sebelum waktu pembelian selanjutnya, hal ini dapat memperbesar biaya pemesanan barang dagangan. Dalam hal ini penulis akan menerapkan Metode Economic Order Quantity (EOQ) untuk menentukan seberapa besar persediaan barang dagangan yang akan dipesan dan kapan waktu pemesanan akan dilakukan sehingga dapat mengoptimalkan biaya pemesanan dan biaya penyimpanan persediaan. Selama ini di PT. FastFood Indonesia Cabang Medan sering terjadi penumpukan persediaan dan kadang kala kekurangan persediaan. Bila persediaan menumpuk terlalu banyak ini berpengaruh pada kualitas barang dan bila persediaan terlalu sedikit inipun akan berpengaruh pada tingkat penjualan.

perencanaan dan pengawasan terhadap persediaan barang dagangan dengan metode Economic Order Quantity (EOQ) dalam praktek pada suatu perusahaan dagang, maka penulis menetapkan judul.

“Analisis Perencanaan Dan Pengawasan Persediaan Barang Dagangan Dengan Metode Economic Order Quantity (EOQ) Pada PT. Fastfood Indonesia Cabang Medan”.

B. Perumusan Masalah

Berdasarkan uraian diatas, perumusan masalah difokuskan pada perhitungan perencanaan persediaan perusahaan berdasarkan Model Economic Order Quantity (EOQ) terhadap persediaan yang akan diteliti :

1. Bagaimanakah kebijakan yang dilakukan terhadap perencanaan dan pengawasan persediaan barang dagangan di PT. FastFood Indonesia Cabang Medan ?

2. Bagaimanakah penentuan pemesanan persediaan barang dagangan pada PT. FastFood Indonsia Cabang Medan ?

C. Tujuan Penelitian dan Manfaat Penelitian

Tujuan yang akan dicapai pada penelitian ini adalah :

2. Untuk mengetahui penentuan pemesanan persediaan barang dagangan pada PT. FastFood Indonesia Cabang Medan.

Manfaat penelitian ini adalah :

1. Untuk penulis, penelitian ini bermanfaat dalam memperluas wawasan yang berkaitan dengan materi perencanaan dan pengawasan persediaan barang dagangan dengan Metode Economic Order Quantity (EOQ).

2. Bagi perusahaan, penelitian ini diharapkan dapat memberikan sumbangan pemikiran sebagai acuan dan bahan pertimbangan manajemen perusahaan.

BAB II

TINJAUAN PUSTAKA

A. Pengertian, Jenis – Jenis dan Biaya-Biaya Persediaan 1. Pengertian Persediaan

Perusahaan didalam menjalankan operasoinalnya tentu memliki persediaan, baik itu perusahaan dagang maupun perusahaan industri. Persediaan merupakan salah satu bagian dari aktiva lancar perusahaan manufaktur dan dagang yang mempunyai pengaruh didalam memperoleh laba.

Untuk memperoleh gambaran yang jelas mengenai persediaan, pada bagian ini diberikan batasan ataupun kriteria mengenai pengertian persediaan. Pengertian menurut PSAK (IAI 2007:14.1) mendefinisikan persediaan sebagai berikut :

Persediaan adalah aset :

a. Tersedia untuk dijual dalam kegiatan normal.

b. Dalam proses produksi dan atau dalam perjalanan dan

c. Dalam bentuk bahan atau perlengkapan (supplier) untuk digunakan dalam proses produksi atau pemberian jasa.

Menurut PSAK (IAI 2007:14.02)

Pengertian persediaan dikemukakan smith dan skousen (2001:326) sebagai berikut : “Istilah persediaan (Inventory) menunjukkan barang-barang yang dimiliki untuk dijual dalam kegiatan normal perusahaan serta, untuk perusahaan manufaktur, barang-barang yang sedang diproduksi atau akan dimasukkan ke dalam proses produksi”.

Berikutnya Niswonger dalam bukunya prinsip akuntansi (2000:359) mendefinisikan persediaan sebagai berikut :

Istilah persediaan digunakan untuk mengartikan :

a. “Barang dagangan yang disimpan untuk dijual dalam operasi normal perusahaan, dan

b. Bahan yang terdapat dalam proses produksi atau disimpan untuk tujuan itu”.

Sedangkan menurut Skousen, Stice (2004:659)

Kata persediaan (atau barang persediaan) secara umum ditujukan untuk barang-barang yang dimiliki oleh perusahaan, baik berupa bahasa usaha grosir maupun ritel, ketika barang-barang tersebut telah dibeli dan ada pada saat kondisi untuk dijual. Kata bahan baku (rawa material), barang dalam proses (work in process), dan barang jadi (finished goods), untuk dijual ditujukan untuk persediaan di perusahaan manufaktur.

pengertian yang amat luas mengenai persediaan yaitu segala sesuatu yang dapat dikategorikan sebagai persediaan jika memenuhi kriteria sebagaimana yang disebut diatas. Sifat barang yang diklasifikasikan sebagai persediaan sangat bervariasi sesuai dengan aktivitas perusahaan dan dalam beberapa hal yang meliputi aktiva yang biasanya tidak dianggap sebagai persediaan.

2. Jenis – Jenis Persediaan

Jenis, sifat dan nilai persediaan tergantung pada jenis perusahaannya. Untuk perusahaan industri, persediaan dapat dikelompokkan sebagai berikut :

a. Persediaan Bahan Baku dan Bahan Pembantu

b. Persediaan Barang dalam Proses

Barang-barang dalam proses (Good in Process), disebut juga sebagai barang setengah jadi yaitu merupakan bahan baku yang telah mengalami proses produksi tetapi masih memerlukan proses produksi selanjutnya sebelum siap menjadi barang jadi. Hal ini dapat terjadi karena beberapa keadaan seperti waktu yang dibutuhkan untuk proses produksi belum selesai, misalnya untuk pengolahan bahan baku menjadi barang jadi diperlukan empat tahap proses produksi, tetapi pada akhir periode buku atau pada saat perhitungan Harga Pokok Produksi ada bahan baku yang masih memerlukan dua tahap proses produksi lagi.

c. Persediaan Barang Jadi

Barang Jadi (Finished Good) merupakan produk yang telah selesai diproduksi dan telah siap untuk dijual (available for sale). Barang jadi merupakan konsentrasi atau terdiri dari beberapa unsur biaya-biaya yang sekaligus menjadi biaya dari persediaan tersebut. Pada saat produk ini di selesaikan, biaya yang diakumulasikan dalam proses produksi ditransfer dari dalam proses ke persediaan barang jadi. Persediaan ini merupakan barang yang siap dijual secara bebas sesuai dengan tujuan operasi normal perusahaan yang ditujukan mencari laba.

Berdasarkan fungsinya persediaan dapat dibedakan menjadi, antara lain : a. Batch Stock atau Lot Size Inventory

pengadaan barang yang akan dilakukan lebih banyak dari pada yang di butuhkan. Keuntungannya yaitu potongan harga pada harga pembelian, efisiensi produksi dan penghematan biaya angkutan.

b. Fluctuation Stock

Persediaan yang diadakan untuk menghadapi fluktuasi permintaan konsumen yang tidak diramalkan. Dalam hal ini perusahaan mengadakan persediaan untuk dapat memenuhi permintaan konsumen, apabila tingkat permintaan menunjukkan keadaan yang tidak beraturan atau tetap dan fluktuasi permintaan tidak dapat diramalkan lebih dulu. Jadi, apabila terdapat fluktuasi permintaan yang sangat besar maka persediaan ini (fluctuation stock) dibutuhkan sangat besar pula untuk menjaga kemungkinan naik turunnya permintaan tersebut.

c. Anticipation Stock

Persediaan yang diadakan untuk menghadapi fluktuasi permintaan yang dapat diramalkan, berdasarkan pola musiman yang terdapat dalam satu tahun dan untuk menghadapi penggunaan penjualan atau permintaan yang meningkat.

3. Biaya – Biaya Persediaan

finansial secara tidak langsung merupakan biaya dan diharapkan akan memperoleh hasil dimasa mendatang.

Biaya dapat didefinisikan sebagai pengorbanan ekonomis yang diperlukan untuk memperoleh barang dan jasa. Sedangkan beban (expense) adalah arus keluar barang atau akan dibebankan atau dibandingkan dengan pendapatan untuk menentukan besarnya laba.

Menurut Harahap (2008:240)

Beban / Expense adalah sebagai arus keluar aktiva, penggunaan aktiva atau munculnya kewajiban atau kombinasi keduanya selama suatu periode yang disebabkan oleh pengiriman barang pembuatan barang, pembebanan jasa atau pelaksanaan kegiatan lainnya yang merupakan kegiatan utama perusahaan.

Menurut Milton dan Lawrence (2004:25) “Biaya adalah suatu nilai tukar prasyarat, pengorbanan yang dilakukan guna memperoleh manfaat”.

Dari pengertian diatas terdapat perbedaan antara beban dan biaya yaitu :

a. Apabila dilihat dari manfaat jangka waktu maka biaya adalah pengeluaran yang mempunyai jangka waktu lebih panjang, sedangkan beban adalah pengeluaran yang menfaat diperoleh pada periode berjalan.

Biaya-biaya persediaan merupakan keseluruhan pengorbanan yang terjadi untuk memperoleh persediaan sampai persediaan itu dapat dipakai untuk proses produksi atau sampai siap untuk dijual. Biaya-biaya persediaan ini tidak akan sama untuk setiap persediaan tergantung pada jenis persediaan, besarnya perusahaan dan arus biaya pada perusahaan pabrikasi. Pada perusahaan dagang, biaya perusahaan hanya meliputi harga beli, ongkos angkut, dan biaya penyimpanan setelah barang berada digudang. Untuk perusahaan industri biaya persediaan lebih kompleks karena perusahaan industri melakukan pengolahan, termasuk didalamnya biaya pengadaan bahan baku ditambah dengan biaya tenaga kerja dan overhead serta carrying cost dari persediaan bahan baku.

Biaya persediaan terdiri dari semua pengeluaran, baik langsung maupun tidak langsung yang berkaitan dengan perolehan, persiapan dan penempatan persediaan untuk dijual. Barang yang diperoleh untuk dijual kembali, biayanya meliputi biaya pemesanan, harga beli, ongkos angkut, biaya penerimaan, biaya penyimpanan dan seluruh biaya lainnya yang terjadi sampai barang siap dijual.

Dalam setiap pembuatan keputusan yang berhubungan dengan jumlah persediaan, terdapat biaya-biaya yang harus dipertimbangkan, antara lain :

a. Biaya Pemesanan (ordering cost)

1) Biaya-biaya yang dikeluarkan untuk mengumpulkan informasi dalam hubungannya untuk mengadakan pemesanan barang atau barang dagangan.

2) Biaya-biaya pengangkutan

3) Biaya-biaya administrasi yang dikeluarkan dalam hubungannya untuk memperoleh bahan atau barang dagangan.

4) Biaya-biaya yang dikeluarkan sehubungan dengan penerimaan bahan atau barang dagangan serta pemeriksaan atau pengawasan sewaktu pengiriman bahan atau barang tiba.

b. Biaya penyimpanan (carryng cost)

Biaya-biaya yang terjadi karena adanya penyimpanan barang dalam jangka waktu tertentu di perusahaan. Biaya penyimpanan tergantung pada kuantitas barang yang dipesan, biaya penyimpanan semakin besar, apabila kuantitas barang yang semakin banyak atau rata-rata persediaan semakin tinggi. Biaya-biaya penyimpanan antara lain :

1) Biaya fasilitas penyimpanan, termasuk penerangan, pemanas ataupun pendingin.

2) Biaya modal, yaitu biaya alternatif pendapatan atas dana yang di investasikan dalam persediaan.

3) Biaya keusangan.

4) Biaya perhitungan fisik dan pelaporan. 5) Biaya asuransi persediaan.

7) Biaya pengaman persediaan

Besarnya biaya penyimpanan tergantung pada nilai persediaan tersebut dan untuk masing-masing perusahaan jumlah ini berbeda. Contoh biaya penyimpanan dan asumsi yang banyak digunakan perusahaan di Indonesia.

Tabel 2. 1

Biaya Penyimpanan

Bagian-bagian biaya penyimpanan Besar biaya penyimpanan dalam %

Asuransi 0,5% Pajak 0,5%

Bunga Bank 6,0%

Rusak 0,5%

Keusangan 10,0 %

Perawatan 2,5% Transport 0,5%

Sewa Gudang 0,5%

Jumlah 25,5% Sumber : PT. Cipta Selera Murnihhhhh Indonesia (Texas Fried Chicken)

c. Biaya Kekurangan

Biaya yang termasuk biaya kekurangan, antara lain : - kehilangan penjualan

- terganggunya operasi

B. Perencanaan dan Pengawasan Persediaan 1. Perencanaan Persediaan

Perencanaan merupakan fungsi manajemen yang pertama. Fungsi ini mendasari fungsi-fungsi manajemen yang lain. Fungsi manajemen menunjukkan aktivitas yang dijalankan atau yang dilakukan untuk mencapai tujuan. Untuk mencapai tujuan yang diinginkan pada dasarnya perlu suatu rencana atau program tentang kegiatan-kegiatan yang akan dilaksanakan yang sifatnya terpadu dan ditentukan terlebih dahulu. Perencanaan mengacu pada pembentukan program operasi yang terperinci untuk semua fase operasi. Sistem perencanaan merupakan penetapan tujuan yang diinginkan dan pemanfaatan sumber-sumber daya guna mencapai tujuan, kebijakan utamanya adalah penentuan waktu dalam tahapan besar dan faktor-faktor lain yang ada kaitannya dengan rencana jangka panjang. Sistem perencanaan yang efektif di dasarkan pada analisis atas fakta-fakta yang dikumpulkan.

Dari definisi diatas ada beberapa hal penting dalam suatu perencanaan yaitu :

a. Melibatkan masa yang akan datang

b. Harus ada tindakan yang diambil sesuai dengan keadaan

c. Harus ada penilaian terhadap struktur organisasi dan tanggung jawab, wewenang dan keadaan yang dapat diminta pertanggungjawaban atas terjadinya tindakan dalam suatu perusahaan tertentu.

Perencanaan juga suatu proses mengembangkan tujuan perusahaan dan memilih kegiatan-kegiatan yang akan lakukan masa mendatang untuk mencapai tujuan tersebut. Proses ini mencakup :

a. Penentuan tujuan perusahaan

b. Pengembangan kondisi lingkungan agar tujuan tersebut tercapai

c. Pemilihan tindakan yang akan dilakukan untuk mencapai tujuan tersebut d. Penentuan langkah-langkah untuk menterjemahkan rencana menjadi

kegiatan yang sebenarnya

e. Melakukan perencanaan kembali untuk memperbaiki kekurangan yang terjadi. Masing-masing tingkat manajemen, fungsi perencanaan akan berbeda lingkup dan intensitasnya.

Tujuan dari sistem perencanaan persediaan adalah :

a. Untuk mengetahui berapa besar kuantitas persediaan yang harus dipesan, sehingga persediaan yang ada tidak terlalu besar atau kecil.

b. Agar perusahaan dapat meminimalkan biaya-biaya persediaan. c. Agar perusahaan dapat bekerja secara efisien.

Pada perusahaan dagang, sistem perencanaan persediaan yang baik akan dapat menjamin bahwa persediaan barang dagangan yang tersedia dapat memenuhi pesanan yang diminta atau dipesan oleh pelanggan atau konsumen. Dalam penyusunan perencanaan barang dagangan diperlukan peramalan (forecosting) terutama pada hal-hal yang berpengaruh kepada perusahaan. Data yang diperlukan untuk penyusunan peramalan ini adalah merupakan semua data yang mempunyai pengaruh terhadap produk dan penjualan produk perusahaan itu.

Dalam sistem perencanaan persediaan ada dua unsur yang penting yaitu : a. Menentukan jumlah pesanan data pembelian yang paling ekonomis

dimana biaya-biaya persediaan berada pada titik yang paling rendah. b. Menentukan saat pesanan atau pembelian dilakukan dimana hal ini perlu

agar tidak terjadi kelebihan stock maupun kekurangan stock.

Adapun analisis yang dilakukan perusahaan yang berkaitan dengan persediaan, yaitu :

a. Pembelanjaan total tahunan, meliputi biaya-biaya yang timbul akibat adanya persediaan.

b. Sifat-sifat pembelian, apakah barang tahan lama ? apakah produk tersebut hanya dibeli pada musim tertentu.

Selain melakukan analisis pasar didalam membuat perencanaan persediaan perlu tentunya harus dilihat kondisi real dari perusahaan seperti kapasitas yang dimiliki perusahaan. Dengan kata lain setiap perusahaan harus mempunyai kebijaksanaan persediaan yang jelas, gunanya antara lain :

a. Untuk menetapkan perusahaan pada posisi yang selalu siap untuk melakukan penjualan, baik pada saat-saat biasa maupun bila ada pesanan secara memdadak. Hubungan baik dengan pelanggan perlu dijaga karena itu persediaan barang cukup agar tidak mengecewakan langganan.

b. Untuk membantu dicapainya kapasitas produksi yang berkelanjutan dan seimbang.

Sebelum diputuskan berapa besarnya persediaan, ada beberapa faktor yang harus dipertimbangkan antara lain :

a. Daya tahan dari bahan yang akan disimpan.

b. Sifat Penawaran

Apabila bahan mentah selalu tersedia dipasar sepanjang tahun maka besarnya persediaan bahan mentah dapat ditetapkan. Sebaliknya, bila penawaran bahan mentah bersifat musiman maka besarnya persediaan bahan mentah harus disesuaikan.

c. Biaya yang timbul Sewa gudang Biaya asuransi

Pajak atas barang digudang

Bunga pinjaman

d. Resiko yang harus ditanggung

Resiko pada umumnya berasal dari tiga sumber yaitu : manusia, alam, dan sifat barang itu sendiri. Berikutnya perencanaan persediaan ini akan disajikan dalam sebuah anggaran. Ahyari mengemukakan dalam bukunya efisiensi persediaan bahan (1999:35) tujuan dari anggaran bahan baku ini adalah :

a. memperkirakan jumlah bahan baku

b. memperkirakan jumlah pembelian bahan baku yang diperlukan

c. sebagai dasar untuk memperkirakan kebutuhan dana yang diperlukan untuk membeli bahan baku

d. sebagai dasar penyusunan product costing yakni memperkirakan komponen harga pokok pabrik karena penggunaan bahan baku dalam proses produksi

Beberapa sistem perencanaan persediaan adalah :

a. Perencanaan melalui Anggaran (Budgetary Plan System)

Anggaran tidak hanya berfungsi sebagai alat perencanaan melainkan juga sebagai alat pengawasan. Anggaran persediaan untuk perusahaan dagang maupun perusahaan industri dimulai dengan menetapkan berapa jumlah yang harus dijual yang dapat ditetapkan melalui suatu perkiraan atau estimasi dari pihak manajemen. Metode ini menetapkan suatu angaran untuk masing-masing jenis persediaan secara terpisah. Ini dapat dilakukan dengan mempelajari catatan penjualan yang lalu dan program penjualan masing-masing jenis barang dan dengan menentukan kuantitas yang harus ada di tangan dalam masa anggaran.

b. Pemesanan Kuantitas Paling Ekonomis (Economic Order Quantity / EOQ) Perusahaan yang memerlukan persediaan untuk suatu periode bukan berarti harus melakukan pemesanan sekaligus untuk mencapai biaya yang serendah mungkin karena perusahaan juga harus memperhatikan biaya pemeliharaan dan penyimpanan persediaan tersebut. Untuk itu pimpinan suatu perusahaan harus mengetahui konsep Economic Order Quantity (EOQ). Dimana EOQ bertujuan untuk mengetahui berapa jumlah yang paling ekonomis dalam setiap kali pemesanan.

c. Analisis Perputaran Persediaan (Inventory Turn Over System)

d. Just In Time System (JIT)

Sistem produksi Just In Time adalah keseluruhan sistem pengawasan persediaan dan bahan-bahan dimana tidak ada bahan-bahan yang dibeli dan tidak ada produk dihasilkan sampai mereka dibutuhkan.

2. Pengawasan Persediaan

Perencanaan berkaitan erat dengan pengawasan tanpa adanya pengawasan maka perencanaan tidak ada gunanya. Dalam mengelola persediaan pengawasan perlu diperhatikan oleh perusahaan sehingga setiap perusahaan memiliki teknik tersendiri dalam melakukan pengawasan persediaan. Pengawasan persediaan adalah pengawasan untuk barang dagangan, bahan baku, barang dalam proses, barang jadi yang dilakukan dengan metode akuntansi dan fisik.

Menurut Supriyono (2000:257) pengertian dari pengawasan persediaan bahan adalah :

Sebagai suatu fungsi terkoordinasi dalam organisasi yang terus menerus disempurnakan untuk meletakkan pertanggungjawaban atas pengelolaan bahan baku dan persediaan pada umumnya, serta menyelenggarakan suatu pengendalian internal yang menjamin adanya dokumen dasar pembukuan yang mendukung sahnya suatu transaksi yang berhubungan dengan bahan baku.

Pengawasan adalah suatu proses untuk menjamin terciptanya kenerja yang efisien yang memungkinkan tujuan, rencana, kebijakan, standar yang telah ditetapkan dapat dicapai dengan baik dan semaksimal mungkin. Kegiatan ini mencakup :

b. membandingkan kinerja yang diukur dengan tujuan dan standar yang telah ditetapkan

c. menekankan pencapaian sukses dan upaya untuk memperbaiki kesalahan. Dari pengertian pengawasan persediaan diatas, dapat dilihat bahwa pengawasan persediaan bahan tidak hanya meliputi pengawasan terhadap fisik bahan tersebut saja, tetapi juga meliputi pengawasan akuntansi yakni menyangkut semua prosedur, dokumen, dan catatan pengawasan bahan baku serta dapat dipercayanya catatan keuangan yang mendukung kebenaran nilai transaksi tersebut.

Menurut Rangkuti (2004:9) mengatakan “pengawasan persediaan bertujuan menjaga jangan sampai kehabisan persediaan, supaya pembentukan persediaan stabil, menghindari pembelian kecil-kecilan, dan pemesanan yang ekonomis”.

Manfaat dari pengawasan persediaan berguna agar perencanaan yang telah disusun dapat menjadi efektif atau dapat memperkecil hambatan dan memperkuat kemampuan perusahaan untuk memperoleh laba. Supriyono dalam bukunya perencanaan dan pengendalian biaya serta pembuatan keputusan (2000:257) mengemukakan tujuan pengawasan bahan baku sebagai berikut :

a. menyediakan bahan baku yang diperlukan dengan cara efisien dan dapat menghindari terganggunya kegiatan perusahaan akibat keterlambatan datangnya bahan baku

b. menjamin persediaan yang cukup untuk melayani permintaan langganan yang bersifat mendesak

c. menyelenggarakan jumlah persediaan yang agak longgar untuk menghadapi kelangkaan penawaran bahan baku dipasar dalam jangka pendek

d. mengadakan penyimpanan bahan baku yang dapat menekan biaya dan waktu pengelolaan bahan baku dan menjaga dari kemungkinan kebakaran, pencurian, penyelewengan, dan kerugian lainnya

e. menjaga agar persediaan yang rusak, usang dan kelebihan yang tidak terpakai dapat ditekan serendah mungkin

f. menentukan investasi dana yang tepat dalam persediaan bahan baku sesuai dengan kebutuhan operasi dan rencana manajemen persediaan.

a. Terdapatnya gudang yang cukup luas dan teratur dengan pengaturan tempat bahan atau barang yang tetap dan identifikasi barang tertentu.

b. Sistem pencatatan dan pemeriksaan atas penerimaan bahan atau barang. c. Pengawasan mutlak atas pengeluaran bahan atau barang.

d. Pencatatan yang cukup teliti yang menunjukkan jumlah yang dipesan, yang dibagikan atau dikeluarkan dan yang tersedia dalam gudang.

e. Pemeriksaan bahan atau barang yang ada dalam persediaan secara langsung.

f. Pengecekan untuk menjamin dapat efektifnya kegiatan rutin.

Kekurangan atau kelebihan persediaan merupakan gejala yang kurang baik. Kekurangan dapat berakibat larinya pelanggan, sedangkan kelebihan persediaan dapat berakibat pemborosan atau tidak efisien. Oleh karena itu, manajemen persediaan berusaha agar jumlah persediaan yang ada dapat menjamin kelancaran proses produksi, dengan kata lain, total cost yang berhubungan dengan persediaan dapat diminimalkan.

Ahyari (1999:56) menambahkan cara melakukan pengawasan fisik terhadap persediaan barang adalah :

a. setelah bahan baku diterima, pada umumnya segera dimasukkan kedalam gudang fasilitas penyimpanan bahan baku

b. penulisan identitas yang jelas bagi masing-masing gudang dan isinya untuk mencegah terjadinya kekeliruan atau pencampuran bahan baku

c. pembungkusan/pengepakan yang cukup baik agar tidak terjadi kerusakan selama masa tunggu

d. pengadaan bahan untuk mencegah terjadinya penungguan yang tidak merata

f. mengadakan pemeriksaan gudang atau perhitungan fisik (stock opname) secara berkala, misal sebulan sekali atau akhir periode.

Dari uraian diatas terlihat jelas dua fungsi utama manager ini penting yaitu merencanakan dan mengawasi operasi. Perencanaan dan Pengawasan persediaan menjadi sangat penting, mengingat persediaan merupakan harta lancar terbesar pada neraca. Persediaan ini juga merupakan investasi penting yang membutuhkan perhatian yang besar dari perusahaan dalam pengembangan teknik pengawasan persediaan yang cukup dengan biaya sekecil-kecilnya. Persediaan merupakan harta yang sensitif terhadap penurunan harga pasar, kadaluarsa, pencurian, pemborosan, kerusakan dan kelebihan biaya akibat keputusan yang tidak tepat. Untuk mencegah terjadinya tambahan biaya pada persediaan akibat hal-hal diatas, maka perusahaan harus menetapkan perencanaan dan pengawasan atas persediaan dan sebahagian dari aktifitas tersebut terwujud dalam bentuk anggaran. Sementara penyusunan anggaran mempunyai manfaat sebagai berikut :

a. Perencanaan Terpadu

Anggaran perusahaan digunakan sebagai alat merumuskan rencana perusahaan untuk menjalankan pengendalian terhadap berbagai kegiatan perusahaan secara menyeluruh. Dengan demikian anggaran merupakan suatu alat manajemen yang dapat digunakan baik untuk keperluan perencanaan maupun pengawasan.

b. Pedoman Pelaksanaan Perusahaan

membuat bawahan menyadari bahwa manajemen memiliki pemahaman yang baik tentang operasi perusahaan dan bawahan akan mendapatkan pedoman yang jelas dalam melaksanakan tugasnya. Disamping itu, penyusunan anggaran memungkinkan perusahaan untuk mengantisipasi perubahan dalam lingkungan dan melakukan penyesuaian sehingga kinerja perusahaan dapat lebih baik.

c. Alat Pengkoordinasian

Anggaran dapat memperbaiki koordinasi kerja intern perusahaan. Sistem anggaran memberikan ilustrasi operasi perusahaan secara keseluruhan. Oleh karenanya sistem anggaran akan memungkinkan para manager devisi untuk melihat hubungan antar bagian secara keseluruhan.

d. Alat Pengawasan Kerja

e. Alat Evaluasi Perusahaan

Anggaran yang disusun baik menerapkan standar yang relevan memberikan pedoman bagi perbaikan operasi perusahaan dalam menentukan langkah-langkah yang ditempuh agar pekerjaan diselesaikan dengan baik, artinya menggunakan sumber-sumber daya perusahaan yang dianggap paling menguntungkan. Penyimpangan yang mungkin terjadi dalam operasional perlu dilakukan evaluasi yang dapat menjadi masukan berharga bagi penyusunan anggaran selanjutnya.

3. Kuantitas Pemesanan Ekonomis (EOQ)

Manajemen persediaan merupakan salah satu bidang penerapan ilmu manajemen yang sangat penting. Hal ini disebabkan karena bila perusahaan menanamkan terlalu banyak modal kerjanya (capital cost) dalam persediaan, maka dapat menyebabkan adanya biaya penympanan yang berlebihan. Sebenarnya modal kerja (capital cost) tersebut memiliki opportunity untuk ditanamkan kedalam investasi lain yang lebih menguntungkan. Sebaliknya, bila perusahaan tidak mempunyai persediaan yang cukup, maka perusahaan harus menanggung biaya-biaya sebagai akibat kehabisan atau kekurangan barang.

Dalam mengembangkan kebijakan persediaan, terdapat dua pertanyaan pokok yang harus diperhatikan :

a. berapa banyak barang yang harus dipesan

Oleh karena itu, untuk menghindari kekurangan dan kelebihan persediaan yang dibutuhkan untuk memenuhi kebutuhan produksi. Beberapa hal yang dianggap penting menurut Ahyari dalam bukunya efisiensi persediaan bahan (1999:48) yaitu : “waktu rata-rata yang diperlukan untuk memesan, pemakaian rata-rata dalam waktu rata-rata, biaya untuk menyimpan apabila ada persediaan yang berlebih, dan kerugian yang mungkin bila persediaan berkurang.”

Economic Order Quantity (EOQ) merupakan salah satu model manajemen

persediaan, model EOQ digunakan untuk menentukan kuantitas pesanan persediaan yang dapat meminimalkan biaya penyimpanan dan biaya pemesanan persediaan. Economic Order Quantity (EOQ) adalah jumlah kuantitas barang yang dapat diperoleh dengan biaya yang minimal, atau sering dikatakan sebagai jumlah pembelian yang optimal. Dalam menentukan besarnya jumlah pembelian yang optimal ini kita hanya memperhatikan biaya variabel dari penyediaan persediaan tersebut, baik biaya variabel yang sifat perubahannya searah dengan perubahan jumlah persediaan yang dibeli/disimpan maupun biaya variabel yang sifat perubahannya berlawanan dengan perubahan jumlah persediaan tersebut. Biaya variabel dari persediaan pada prinsipnya dapat digolongkan dalam :

a. Biaya-biaya yang berubah-ubah sesuai dengan frekuensi pesanan, yang sering dinamakan “procurement costs” atau set-up costs”.

Procurement costs adalah biaya-biaya yang berubah-ubah sesuai dengan

“frekuensi pesanan” yang terdiri dari : a. Biaya selama proses persiapan.

1) Persiapan-persiapan yang diperlukan untuk pesanan. 2) Penentuan besarnya kuantitas yang akan dipesan. b. Biaya pengiriman barang.

c. Biaya penerimaan barang yang dipesan. 1) Pembongkaran dan pemasukan ke gudang. 2) Pemeriksaan material yang diterima. 3) Mempersiapkan laporan penerimaan. 4) Mencatat ke dalam “material record card”. d. Biaya-biaya processing pembayaran.

1) Auditing dan perbandingan antara laporan penerimaan dengan pesanan yang asli.

2) Persiapan pembuatan cek untuk pembayaran. 3) Pengiriman cek dan kemudian auditingnya.

“Set-up Costs” akan makin besar apabila “order quantity” makin kecil.

Carrying costs adalah biaya yang berubah-ubah sesuai dengan besarnya

persediaan. Penentuan besarnya carrying costs didasarkan pada rata-rata persediaan dan biaya ini dinyatakan dalam persentase dari nilai dalam satuan uang (rupiah) dari rata-rata persediaan. Biaya-biaya yang termasuk dalam carrying

costs adalah :

b. Biaya pemeliharaan material dan allowances untuk kemungkinan rusak. c. Biaya untuk menghitung/menimbang barang yang dibeli.

d. Biaya asuransi. e. Biaya tetap. f. Biaya modal.

g. Pajak dari persediaan yang ada dalam gudang.

Carrying Cost akan makin kecil apabila jumlah material yang dipesan makin

kecil.

Dalam kegiatan normal Model Economic Order Quantity memiliki beberapa karakteristik antara lain :

a. Jumlah barang yang dipesan pada setiap pemesanan selalu konstan

b. Permintaan konsumen, biaya pemesanan, biaya transportasi dan waktu antara pemesanan barang sampai barang tersebut dikirim dapat diketahui secara pasti, dan bersifat konstan.

c. Harga per unit barang adalah konstan dan tidak mempengaruhi jumlah barang yang akan dipesan nantinya, dengan asumsi ini maka harga beli menjadi tidak relevan untuk menghitung EOQ, karena ditakutkan pada nantinya harga barang akan ikut dipertimbangkan dalam pemesanan barang.

d. Pada saat pemesanan barang, tidak terjadi kehabisan barang atau back

order yang menyebabkan perhitungan menjadi tidak tepat. Oleh karena

e. Pada saat penentuan jumlah pemesanan barang kita tidak boleh mempertimbangkan biaya kualitas barang.

f. Biaya penyimpanan per unit pertahun konstan.

Economic Order Quantity akan menentukan jumlah pesanan persediaan

yang meminimumkan biaya pemesanan dan biaya penyimpanan. Besarnya EOQ dapat ditentukan dengan berbagai cara, menurut Hansen dan Mowen (2005:472) rumus yang digunakan ialah sebagai berikut:

EOQ =

TC = Total biaya pemesanan dan biaya penyimpanan

D = Jumlah (dalam unit) yang dibutuhkan selama satu periode tertentu, misalnya satu tahun.

S = Biaya pesanan setiap kali pesan.

C = Harga pembelian per unit yang dibayar.

I = Biaya penyimpanan dan pemeliharaan digudang dinyatakan dalam persentase dari nilai rata-rata dalam rupiah dari persediaan.

H = Biaya Penyimpanan per unit barang per tahun (Rp/unit/tahun)

Q D

= Jumlah (berapa kali) pesanan periode waktu (jumlah/pesanan/tahun)

2

Q

Dengan adanya hal diatas, maka persediaan pengaman merupakan suatu sarana pencegah terjadinya kekurangan persediaan. Persediaan pengaman yang paling optimal adalah jumlah yang menghasilkan biaya paling rendah dalam suatu periode. Dalam hal ini kita harus menyadari bahwa pembelian berdasarkan EOQ hanya dibenarkan kalau syarat-syaratnya dipenuhi. Adapun syarat utamanya adalah ;

a). Harga pembelian bahan per unitnya konstan.

b). Setiap saat kita membutuhkan bahan mentah selalu tersedia dipasar. c). Jumlah produksi yang menggunakan bahan mentah tersebut stabil yang

ini berarti kebutuhan bahan mentah tersebut relatif stabil sepanjang tahun.

Contoh ; 1.

PT. XYZ menerapkan biaya penyimpanan dan pemeliharaan gudang (carrying

cost) adalah 25,5% dari nilai rata-rata persediaan. Biaya pesanan (procurement cost) adalah Rp. 50.000,- setiap kali pesan. Jumlah persediaan selama setahun

sebanyak 1.200 unit dengan harga Rp. 900.000,- per unitnya. Maka, untuk mengetahui berapa unit yang harus dipesan setiap kali pemesanan sehingga dicapai total biaya yang paling kecil (minimal)

D = 1200 unit/tahun S = Rp. 50.000/pesan

EOQ =

Total biaya pemesanan dan biaya penyimpanan yang paling ekonomis yang dibutuhkan dalam 1 tahun adalah :

TC = D x C +

Perhitungan TC pada pemesanan 20 unit :

Perhitungan TC pada pemesanan 25 unit : Q = 25 unit

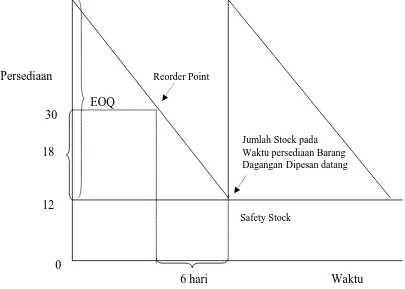

4. Titik Pemesanan Ulang (Reorder Point/ROP)

Bila model EOQ menjawab pertanyaan berapa banyak pemesanan yang optimal. Tetapi Reorder Point menjawab pertanyaan kapan mulai mengadakan pemesanan. Dimaksudkan dengan Reorder Point ialah saat atau titik dimana harus diadakan pesanan lagi sedemikian rupa sehingga kedatangan atau penerimaan barang yang dipesan itu tepat pada waktu dimana persediaan diatas safety stock sama dengan nol. Dengan demikian diharapkan datangnya barang yang dipesan tidak melewati waktu sehingga akan melanggar safety stock. Apabila pesanan dilakukan sesudah melewati waktu Reorder Point tersebut, maka barang yang dipesan akan diterima setelah perusahaan terpaksa mengambil barang dari safety

stock.

Dalam penentuan/penetapan Reorder Point haruslah kita memperhatikan faktor-faktor sebagai berikut :

a. Penggunaan barang selama tenggang waktu mendapatkan barang

(procurement lead time). b. Besarnya safety stock.

Dimaksudkan dengan procurement lead time adalah waktu dimana meliputi saat dimulainya pelaksanaan usaha-usaha yang diperlukan untuk memesan barang, sampai barang tersebut diterima dan ditempatkan dalam gudang perusahaan.

Reorder Point dapat ditetapkan dengan berbagai cara, antara lain dengan : a. Menetapkan jumlah penggunaan selama lead time dan ditambah dengan

dari penggunaan selama lead time dan dtetapkan bahwa lead timenya adalah 6 hari, sedangkan kebutuhan barang setiap harinya adalah 3 unit/hari.

ROP = (6 x 3) + 50% (6 x 3) = 18 + 9

= 27 unit.

b. Dengan menetapkan penggunaan selama lead time dan ditambah dengan penggunaan selama periode tertentu sebagai safety stock, misalkan kebutuhan selama 4 hari.

ROP = (6 x 3) + (4 x 3) = 18 + 12

= 30 unit

Hubungan antara reorder point, safety stock dan Economical Order

Quantity dari contoh tersebut diatas dapatlah digambarkan sebagai berikut :

Gambar 2. 1

Hubungan antara Reorder Point, Safety Stock dan Economical Order Quantity

Persediaan Reorder Point

EOQ 30

Jumlah Stock pada

18 Waktu persediaan Barang

Dagangan Dipesan datang

12

Safety Stock

0

6 hari Waktu

C. Penelitian Terdahulu

Nama peneliti adalah Srianjuma Hutagaol, tahun 2008, masalah yang diteliti yaitu Persediaan, variabel yang diamati adalah obat dalam hal ini alkohol. Metode yang digunakan Metode Economic Order Quantity (EOQ) hasil temuannya adalah Perhitungan pesanan persediaan obat dengan menggunakan Metode Economic Order Quantity (EOQ) akan meminimalkan pengeluaran biaya penyimpanan dan biaya pemesanan. Total biaya yang dikeluarkan untuk mendapatkan obat juga dapat digunakan seefisien mungkin.

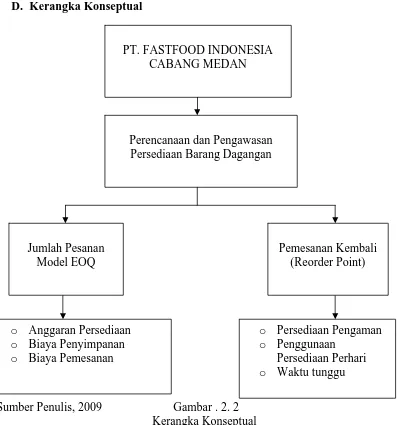

D. Kerangka Konseptual

Sumber Penulis, 2009 Gambar . 2. 2 Kerangka Konseptual

PT. FastFood Indonesia Cabang Medan merupakan perusahan dagang yang memiliki perencanaan dan pengawasan dalam mengelola persediaan. Namun dalam penentuan jumlah pesanan penulis menggunakan metode Economic Order Quantity untuk mengetahui biaya penyimpanan dan biaya pemesanan yang paling ekonomis. Dalam pemesanan kembali (Reorder Point) untuk memperoleh persediaan pengaman yang optimal, penggunaan persediaan perhari dan waktu tunggu yang efektif dan efisien.

o Anggaran Persediaan o Biaya Penyimpanan o Biaya Pemesanan

PT. FASTFOOD INDONESIA CABANG MEDAN

Perencanaan dan Pengawasan Persediaan Barang Dagangan

Jumlah Pesanan Model EOQ

Pemesanan Kembali (Reorder Point)

o Persediaan Pengaman o Penggunaan

BAB III

METODE PENELITIAN

Dalam penyusunan skripsi ini, metode penelitian yang digunakan adalah sebagai berikut :

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian deskriptif yaitu metode dimana data yang dikumpulkan kemudian disusun, diinterpretasikan, dianalisis, dan diklasifikasikan sesuai dengan kejadian yang sebenarnya. Peneliti mengumpulkan data penelitian dan dokumen-dokumen dan hasil wawancara dengan pihak-pihak perusahaan khususnya pada bagian akuntansi dan logistik, dan literatur-literatur lainnya sehubungan dengan objek yang diteliti untuk mengetahui permasalahan penelitian dan mencari penyelesaiannya.

B. Jenis dan Sumber Data

Jenis data yang dikumpulkan dan digunakan bersifat kualitatif dan kuantitatif yang terdirti dari :

a. Data Primer, yaitu data yang diperoleh langsung dari objeknya yaitu melalui wawancara dengan pihak manajemen yakni bagian akuntansi dan logistik, mengenai perencanaan dan pengawasan persediaan Barang dagangan.

Persediaan, Biaya Pemesanan, Biaya Penyimpanan yang berkaitan dengan tulisan ini.

C. Teknik Pengumpulan Data

a. Dokumentasi, teknik pengumpulan data dengan melakukan pendataan langsung terhadap dokumen – dokumen yang ada pada PT. FastFood Indonesia Cabang Medan seperti bukti biaya pemesanan, bukti biaya penyimpanan barang dan lain sebagainya.

b. Wawancara, yaitu teknik pengumpulan data yang menggunakan pertanyaan secara lisan dan diskusi langsung kepada pihak perusahaan. Seperti : Bagian Logistik, Bagian Akuntansi, dan Bagian Keuangan.

D. Metode Penganalisisan Data

E. Jadwal dan Lokasi Penelitian

Jadwal penelitian dimulai dari bulan Januari 2009 sampai dengan Juni 2009.Lokasi penelitian adalah PT. FastFood Indonesia Cabang Medan yang beralamat di Jalan Letnan Jendral MT. Haryono 8 – 9 Medan 2000. Telp. (061) 4157566.

Jadwal Penelitian.

Tahap Penelitian Januari Februari Maret April Mei Juni

Pengajuan Judul X

Penyelesaian Proposal X

Pengumpulan Data X

Bimbingan Proposal X X

Seminar Proposal X

Penulisan Laporan X X

BAB IV

ANALISIS HASIL PENELITIAN

A. DATA PENELITIAN

1. Gambaran Umum Perusahaan

a. Sejarah Singkat Berdirinya Perusahaan

PT FastFood Indonesia cabang Medan, adalah pemilik tunggal waralaba KFC di Medan, didirikan oleh Gelael Group pada tahun 1995 sebagai pihak pertama yang memperoleh waralaba KFC untuk Medan. PT FastFood Indonesia cabang Medan, mengawali operasi restoran pertamanya pada bulan November 1995 di Jalan Letnan Jendral MT. Haryono 8 – 9 Medan 2000 dan sukses outlet ini kemudian diikuti dengan pembukaan outlet-outlet selanjutnya di Medan. Keberhasilan yang terus diraih dalam pengembangan merek menjadikan KFC sebagai bisnis waralaba cepat saji yang dikenal luas dan dominan di Medan.

Bergabungnya Salim Group sebagai pemegang saham utama telah meningkatkan pengembangan PT FastFood Indonesia cabang Medan, dan pada tahun 1998 terdaftar sebagai emiten di Bursa Efek Indonesia sebagai langkah untuk semakin mendorong pertumbuhannya. Kepemilikan saham mayoritas pada saat ini adalah 79,6% dengan pendistribusian 43,8% kepada PT Gelael Pratama dari Gelael Group, dan 35,8% kepada PT Megah Eraraharja dari Salim Group; sementara saham minoritas (20,4%) didistribusikan kepada Publik dan Koperasi.

Brands Inc., yaitu sebuah perusahaan publik di Amerika Serikat yang juga pemilik waralaba dari empat merek ternama lainnya, yakni Pizza Hut, Taco Bell, A&W, dan Long John Silvers. Lima merek yang bernaung dibawah satu kepemilikan yang sama ini telah memproklamirkan Yum! Group sebagai fast food chain terbesar dan terbaik di dunia dalam memberikan berbagai pilihan restoran ternama, sehingga memastikan kepemimpinannya dalam bisnis multi-branding. Untuk kategori produk daging ayam cepat saji, KFC tak terkalahkan.

Memasuki 10 tahun keberhasilan PT FastFood Indonesia cabang Medan, dalam membangun pertumbuhannya, posisi KFC sebagai pemimpin pasar restoran cepat saji tidak diragukan lagi. Untuk mempertahankan kepemimpinan, PT FastFood Indonesia cabang Medan, terus memperluas area cakupan restorannya dan hadir di berbagai kota kabupaten tanpa mengabaikan persaingan ketat di kota-kota metropolitan.

‘Goceng’, yakni beberapa varian menu seharga Rp. 5.000, untuk semakin menghadirkan penawaran bernilai tambah kepada konsumen dan memberikan sesuatu yang berbeda dari merek KFC.

PT FastFood Indonesia cabang Medan, senantiasa memonitor posisi pasar dan nilai KFC secara keseluruhan, mengevaluasi berbagai masukan dari konsumen untuk meningkatkan kualitas produk, layanan, dan fasilitas yang tersedia di KFC. Semua informasi ini diperoleh melalui survei rutin yang disebut Brand Image Tracking Study (BITS) dan CHAMPS Management System (CMS), yang dilakukan oleh perusahaan survei independen. BITS adalah survei untuk mengetahui persepsi konsumen dan brand image KFC sebagai acuan dari merek utama lainnya di bisnis restoran cepat saji. Hasil dari BITS menunjukkan bahwa KFC secara konsisten masih menempati posisi tertinggi di benak konsumen untuk ‘Top of Mind Awareness’, dibandingkan dengan merek utama lainnya. CMS adalah survei untuk menilai langsung kualitas produk, layanan, dan fasilitas yang tersedia di KFC, dibandingkan dengan yang diharapkan.

b. Struktur Organisasi Perusahaan

Setiap perusahaan harus mempunyai struktur organisasi agar sistem kerja dan kegiatan perusahaan berjalan lancar. Dalam struktur organisasi perusahaan dijelaskan mengenai wewenang dan tanggung jawab dari pimpinan tertinggi sampai tingkat karyawan. Dengan adanya struktur organisasi akan diberikan gambaran secara skematis tentang hubungan – hubungan kerja, wewenang dan tanggung jawab dari orang – orang yang bekerja dalam perusahaan tersebut, sehingga tujuan perusahaan dicapai.

Untuk lebih lengkapnya agar dapat diketahui bagaimana pembagian tugas pokok PT. FastFood Indonesia cabang Medan, yaitu sebagai berikut :

1). Regional Operational Manager (ROM)

Tugas :

a). Meminta dan menilai pertanggungjawaban dari Area Manager.

b). Mengusahakan agar berbagai kebijaksanaan dan prosedur yang telah ditetapkan dan dilaksanakan sebagaimana semestinya.

c). Selalu mengikuti perkembangan pasar, serta memperbaharui kebijakan pemasaran sesuai dengan peraturan perusahaan yang berlaku.

d). Mengadakan penilaian – penilaian serta perubahan – perubahan yang diperlukan secara berkala terhadap operasional perusahaan. Mewakili perusahaan serta menjaga hubungan baik dengan masyarakat dan instansi pemerintah serta lembaga – lembaga lainnya.

f). Meneliti dan menganalisa laporan yang diterima dari tiap bagian.

2). Area Manager (AM)

Tugas :

a). Bertanggungjawab kepada Regional Operational Manager (ROM). b). Meminta dan menilai pertanggungjawaban dari Manager Operational

(MO).

c). Melakukan koordinasi dan pengawasan atas kegiatan perusahaan. d). Mengevaluasi pelaksanaan dan hasil pekerjaan Manager Operational. e). Menjalin hubungan dengan instansi – instansi pemerintahan, seperti ;

Dinas Peternakan, Pemerintah Daerah, Lembaga Swadaya Masyarakat dan sebagainya.

3). Manager Operational (MO)

Tugas :

a). Bertanggung jawab kepada Area Manager (AM). b). Menyusun Strategi penjualan dan pembelian.

c). Melaporkan rencana kerja, pembelian, dan penjualan kepada Area Manager (AM)

d). Memberikan motivasi kepada karyawan sebagai bahan penetapan rencana kerja dan kebijakan perusahaan.

4). Asistent Manager Operational (AMO)

Tugas :

a). Bertanggung jawab kepada Manager Operational.

b). Meminta dan menilai pertanggung jawaban dari Supervisor, Chief Cashier dan Stock Control.

c). Mengelola semua data keuangan guna memberikan informasi keuangan yang bermanfaat bagi pimpinan perusahaan.

d). Membuat laporan penjualan dan biaya.

e). Mengkoordinir karyawan yang ada di lapangan. f). Menyusun rencana pengeluaran kas.

g). Mengawasi pengiriman dan penerimaan barang.

5). Supervisor (SV)

Tugas :

a). Bertanggung jawab kepada Asistent Manager Operational.

b). Melakukan koordinasi dan pengawasan atas kegiatan para karyawan. c). Menyusun laporan penjualan secara berkala.

d). Melaksanakan semua kegiatan penjualan.

6). Chief Cashier (CC)

Tugas :

c). Membuat laporan harian kas (daily cash report).

d). Mengurus hal – hal lain yang masih ada kaitannya dengan keuangan. e). Mengkoordinir kasir – kasir yang ada di counter.

7). Stock Control (SC)

Tugas :

a). Bertanggung jawab kepada Asisten Manager Operational (AMO). b). Menerima barang dan membuat laporan penerimaan barang.

c). Menjaga persediaan barang di gudang. d). Membuat kartu persediaan barang. e). Meneliti barang – barang yang rusak.

f). Mengeluarkan barang sesuai delivery order (DO) yang diotorisasi oleh Manager Operational.

g). Melakukan pengepakan barang

h). Melakukan perhitungan fisik persediaan secara rutin dan sebagainya.

c. Deskripsi Persediaan Barang Dagangan yang Diteliti

Persediaan barang dagangan pada PT. FastFood Indonesia Cabang Medan di klasifikasikan dalam beberapa bagian yaitu :

1). Produk Utama

Seperti ; Ayam Hot Crispy Chicken, Ayam Improved Original Recipy, dan Crispy Strips

Seperti ; Nasi, Perkedel, Oriental Bento, Spagheti, Puding, Salad, dan French Fries

3). Sandwich

Seperti ; Original Burger, Twister, Chic’n Fillet, Colonel Yakiniku dan Fish Fillet 4). Minuman Ringan Bersoda

Seperti ; Pepsi Cola, Mirinda, dan Seven Up 5). Minuman Ringan tanpa Soda

Seperti ; Orange Juice, dan Milo Coklat 6). Minuman Ringan Kemasan Botol Seperti ; Teh Botol, dan Fruit Tea

2. Proses Perencanaan Persediaan Barang Dagangan pada PT. FastFood Indonesia Cabang Medan

Proses perencanaan jumlah persediaan barang yang dipesan oleh PT. FastFood Indonesia cabang Medan selama ini berdasarkan beberapa hal yaitu : rata-rata penjualan beberapa bulan yang lalu dan apabila persediaan barang dagangan telah habis. Padahal fluktuasi penjualan barang dagangan tidak sama antara bulan-bulan yang lalu dengan bulan ini. Apabila rata-rata penjualan barang dagangan bulan ini tinggi tetapi penjualan bulan selanjutnya rendah dapat mengakibatkan barang dagangan telah dibeli tersimpan lama digudang. Namun, apabila rata-rata penjualan barang dagangan beberapa bulan yang lalu rendah tetapi penjualan minggu selanjutnya tinggi akan mengakibatkan barang dagangan cepat habis sebelum waktu pembelian selanjutnya, hal ini dapat memperbesar biaya pemesanan barang dagangan.

Proses pemesanan barang akan dilakukan dengan beberapa tahap. Dimana, apabila Counter Express lantai 1, Counter Express lantai 2 dan Counter lantai 3 kekurangan persediaan barang, Supervisornya akan meminta barang itu kepada Stock Control. Permintaan dilakukan dengan memberikan surat permintaan barang yang dibuat rangkap 3 yang sudah ditanda tangani. Rangkap pertama diberikan kepada Manager Operasional, kedua diberikan kepada Supervisor yang bertanggung jawab di Counter tersebut dan yang ketiga di arsipkan sendiri oleh

berikan kepada suplier. Rangkap yang keempat di arsipkan oleh Stock Control. Surat pesanan ini akan menjadi lampiran yang diberikan bersama faktur pada waktu menagih.

Setelah barang yang dipesan datang, Stock Control akan memeriksa jumlah, tanggal, dan kadaluarsa barang. Selain itu, dilakukan pencocokan barang dengan faktur yang di terima suplier. Apabila jumlah barang yang diterima lebih besar dari penerimaan-penerimaan sebelumnya, Stock Control akan meminta keterangan pada Manager Operasional. Jika barang yang diterima jumlahnya hampir sama dengan penerimaan – penerimaan sebelumnya, Stock Control tidak meminta keterangan kepada Manager Operasional. Sesudah pencocokan faktur barang yang diterima dari suplier, Stock Control akan mencatatnya pada kartu stock. Faktur yang diterima Stock Control akan diperikan kepada bagian Chief

Cashier. Chief Cashier akan memasukkan data itu ke komputer. Namun

pembayaran faktur akan dilakukan oleh bagian akuntansi. Pada waktu pembayaran, bagian akuntansi akan mencocokkan faktur dengan surat pesanan yang dibuat.

3. Proses Pengawasan Persediaan Barang Dagangan pada PT. FastFood Indonesia Cabang Medan

dijaga dengan mempunyai fasilitas tempat penyimpanan (gudang) dan harus selalu diperhatikan.

Pengawasan persediaan sangat penting baik untuk perusahaan dagang maupun perusahaan manufaktur. Persediaan merupakan harta yang paling besar dari sebuah perusahaan, karena begitu banyak jumlah yang di investasikan dalam persediaan. Pengawasan persediaan yang tepat memliki pengaruh yang kuat dan langsung terhadap perolehan kembali atas investasi perusahaan. Pengawasan yang efektif berakibat pada investasi yang lebih kecil. Untuk suatu laba tertentu, pengawasan stock persediaan mengarah pada perolehan yang lebih besar atas investasi.

Pengawasan persediaan barang juga penting sebab perusahaan harus mempunyai stock yang benar agar dapat melayani konsumennya dengan baik. Perusahaan harus mempunyai persediaan barang yang dibutuhkan konsumen dalam jumlah yang dibutuhkan konsumen. Bila pada sebuah perusahaan dagang tidak tersedia persediaan barang yang dibutuhkan konsumen pada waktu mereka menginginkan, perusahaan kehilangan penjualan. Bila hal ini sering terjadi, perusahaan akan kehilangan konsumen. Bila perusahaan tidak mempunyai persediaan barang yang diinginkan konsumen, akibatnya bervariasi dari ketidaknyamanan, ketidakpuasan sampai pada kekecewaan konsumen.

diukur dalam satuan uang dihitung dengan Economic Order Quantity. PT. FastFood Indonesia cabang Medan biasanya mempekerjakan orang – orang tertentu untuk menjaga persediaan tersebut, PT. FastFood Indonesia cabang Medan juga mengadakan ruangan yang dapat digunakan sebagai tempat penyimpanan persediaan barang dan dilengkapi dengan ruang pendingin seperti, Freezer (-50 - 00), Chiller (10 – 50), refrigerator (kulkas mini), dan beberapa rak penyimpanan barang, serta pemeriksaan fisik dilakukan secara langsung dan teratur. Untuk tempat penyimpanan persediaan barang akan disesuaikan dengan kategori dan jenis barang agar barang tetap dalam kondisi baik dan aman.

Selain pengawasan fisik juga dilakukan pengawasan akuntansi, hal ini dimasukkan agar PT. FastFood Indonesia cabang Medan terhindar dari kerugian yang disebabkan oleh kesalahan atau akibat adanya penyelewengan, sehingga data – data keuangan PT. FastFood Indonesia cabang Medan dapat dipercaya. Sedangkan pengawasan Operasi dimasukkan untuk menentukan operasi atau aktivitas PT. FastFood Indonesia cabang Medan yang sesuai dengan sumber daya perusahaan itu.

B. ANALISIS HASIL PENELITIAN

bentuk kuantitatif agar dapat diukur, dimana penjabaran biasa diukur dalam bentuk anggaran (budget).

Anggaran dapat memberikan manfaat yang besar bagi perusahaan, terlepas dari jenis dan ukuran perusahaan tersebut, berikut ini penggunaan anggaran :

1. Anggaran memaksa manajemen untuk menentukan tujuan perusahaannya baik dalam jangka pendek atau jangka panjang.

2. Anggaran memaksa manajemen menganalisis masalah yang dihadapi di masa yang akan datang.

3. Anggaran dapat digunakan sebagai alat koordinasi penggunaan sumber daya yang dimiliki sehingga kegiatan berjalan harmonis.

4. Anggaran merupakan alat komunikasi antar bagian dan antar kegiatan. 5. Anggaran memberikan dasar bagi pengukuran prestasi.

Anggaran yang dususun ini seringkali mengacu pada perencanaan laba karena memperlihatkan kegiatan yang telah direncanakan dan diharapkan untuk dilaksanakan oleh pusat pertanggung jawaban. Pelaksanaan aktivitas yang telah direncanakan dalam anggaran tentunya akan membutuhkan pengawasan secara terus menerus agar hasil yang dicapai sesuai dengan yang diharapkan.

bersifat negatif segera dicari penyebabnya dan ditindak lanjuti dengan melakukan tindakan koreksi. Tindakan ini perlu dilakukan agar tujuan perusahaan tercapai.

Dalam sistem perencanaan persediaan ada dua unsur yang penting yaitu : 1. Menentukan jumlah pesanan atau pembelian yang paling ekonomis

dimana biaya – biaya persediaan berada pada titik yang paling rendah. 2. Menentukan saat pesanan atau pembelian dilakukan dimana hal ini perlu

agar tidak terjadi kelebihan stock maupun kekurangan stock.

Sistem perencanaan persediaan barang dagangan harus dinyatakan dengan tegas, hal ini mengingat bahwa sebagian besar investasi perusahaan berada pada persediaan. Perusahaan harus dapat menyediakan kebijaksanaan pengelolaan persediaan agar tidak menderita kerugian akibat kesalahan mengelola persediaan. Oleh karena itu, diperlukan bagian atau departemen yang bertugas untuk mengatur kebijakan proses penyediaan persediaan. Dengan adanya kerjasama antara departemen anggaran kebutuhan persediaan, departemen biaya, dan dengan departemen terkait lainnya. Departemen anggaran biasanya akan menyusun rencana kebutuhan persediaan dan untuk proses pembiayaannya akan dilakukan dan diatur oleh bagian departemen keuangan selanjutnya penerimaan pesanan persediaan akan diterima oleh bagian pembelian untuk mencocokkan daftar barang persediaan yang dipesan dan akan diperiksa kembali oleh bagian kepala gudang. Pemisahan tugas ini perlu dilakukan antar departemen untuk mengurangi resiko kerugian pada PT. FastFood Indonesia cabang Medan.

fungsi yang berbeda. Namun khusus bagian dalam penyusunan persediaan barang dan pemesanan persediaan barang kurang terstruktur, dimana informasi kebutuhan barang yang diterima dari bagian counter akan diperiksa kembali oleh Stock Control kemudian pemesanan barang pun akan dilakukan secara langsung kepada supplier. Terlihat bahwa kurang adanya kerjasama antar bagian anggaran dan bagian keuangan perusahaan karena penetuan jumlah pesanan barang dan pemesanan serta pembiayaannya di lakukan oleh bagian gudang (Stock Control). Oleh karena itu, diperlukan bagian atau departemen yang bertugas untuk mengatur kebijakan proses penyediaan persediaan, yaitu dengan adanya kerjasama antara departemen anggaran kebutuhan persediaan, departemen biaya, dan dengan departemen terkait lainnya. Departemen anggaran biasanya akan meyususn rencana kebutuhan persediaan dan untuk proses pembiayaannya akan dilakukan dan diatur oleh bagian departemen keuangan selanjutnya penerimaan pesanan persediaan akan diterima oleh bagian pembelian untuk mencocokkan daftar barang persediaan yang dipesan dan akan diperiksa kembali oleh bagian gudang. Pemisahan tugas ini perlu dilakukan antar departemen untk mengurangi resiko kerugian dan korupsi.

tersebut, penulis menggunakan asumsi relativitas dimana apabila ada varian yang kecil akan diasumsikan konstan.

Asumsi pertama adalah permintaan diketahui dengan pasti dan relatif konstan sepanjang waktu. Asumsi kedua adalah harga perunit barang adalah konstan. Pada kenyataannya, harga perunit memang ada yang tidak konstan tapi sebagian besar konstan. Biaya pemesanan relatif konstan karena PT. FastFood Indonesia cabang Medan memiliki supplier barang yang tetap sehingga pola supplier itu sudah diketahui PT. FastFood Indonesia cabang Medan dengan baik.

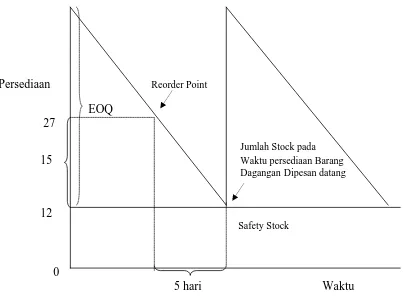

1. Penentuan Pemesanan Persediaan Barang Dagangan dengan Metode Economic Order Quantity (EOQ)

Pada bagian ini akan dibahas mengenai perhitungan persediaan barang dagangan dengan metode Economic Order Quantity (EOQ) yang dapat meminimalkan biaya persediaan nantinya untuk barang Pepsi Cola.

a. Penentuan Pemesanan Persediaan Barang dagangan dengan Metode EOQ terhadap Pepsi Cola.

Perhitungan Kuantitas Pesanan Ekonomis (EOQ) Pepsi Cola adalah ; Jumlah penggunaan Pepsi Cola selama 1 tahun = 1100 BIB BIB adalah Bag In the Box (1 BIB = 23,55 kg)

Diketahui ;

Pemesanan Pepsi Cola dalam 1 tahun : 24 1100

= 45,8 = 46 kali

Total biaya pemesanan dan biaya penyimpanan Pepsi Cola yang paling ekonomis yang dibutuhkan dalam 1 tahun adalah :

TC = D x C +