SKRIPSI

PENGARUH KUALITAS PELAYANAN DAN HUBUNGAN EMOSIONAL TERHADAP LOYALITAS NASABAH

PADA PT. BANK MUAMALAT INDONESIA, Tbk CABANG PEMATANG SIANTAR

OLEH ELFAIDA RIZKI

110502116

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH KUALITAS PELAYANAN DAN HUBUNGAN EMOSIONAL TERHADAP LOYALITAS NASABAH PADA PT. BANK MUAMALAT

INDONESIA,Tbk

CABANG PEMATANG SIANTAR.

Persaingan yang sangat ketat dalam dunia perbankan menuntut setiap bank untuk melakukan strategi yang dapat menarik perhatian dan mempertahankan nasabahnya. Bank Muamalat Indonesia merupakan bank umum pertama di Indonesia yang menerapkan prinsip syariah islam dalam menjalankan operasionalnya. Kompetisi memperebutkan loyalitas nasabah terutama dalam perbankan syariah di Indonesia diwarnai dengan adu inovasi antarbank syariah. Kompetisi semakin ketat ditengah bertambahnya jumlah pemain di industri perbankan berbasis syariah ini. Sebagai pelopor berdirinya bank syariah di Indonesia, saat ini Bank Muamalat memberikan layanan melalui 561 gerai yang tersebar di 33 provinsi, didukung dengan jaringan lebih dari 4000 kantor pos online/SOPP diseluruh Indonesia, serta merupakan satu-satunya bank syariah yang telah membuka cabang diluar negeri, yaitu di Kuala Lumpur, Malaysia. Penelitian ini bertujuan untuk mengetahui hubungan variabel-variabel kualitas pelayanan; (daya tanggap, jaminan, bukti fisik, empati, kehandalan) dan hubungan emosional terhadap loyalitas nasabah PT. Bank Muamalat Indonesia,Tbk Cabang Pematang Siantar. Populasi dalam penelitian ini adalah nasabah PT. Bank Muamalat Indonesia,Tbk Cabang Pematang Siantar dengan kriteria yang digunakan adalah nasabah yang sudah menjadi nasabah sejak awal Bank Muamalat Cabang Pematang Siantar beroperasi, yaitu sejak tahun 2011 dengan jumlah sampel sebanyak 99 responden. Pengumpulan data primer menggunakan kuesioner dan pengumpulan data sekunder menggunakan studi pustaka. Metode analisis yang digunakan dalam penelitian ini adalah metode analisis regresi linier berganda. Secara simultan dan parsial variabel daya tanggap, jaminan, bukti fisik, empati, kehandalan dan hubungan emosional berpengaruh positif dan signifikan terhadap loyalitas nasabah.

ABSTRACT

THE INFLUENCE OF SERVICE QUALITY AND EMOTIONAL RELATION ON CUSTOMER LOYALTY IN PT. BANK MUAMALAT INDONESIA, Tbk

PEMATANG SIANTAR BRANCH

Fierce competition in banking world require every bank to do the strategy that can attract and maintain their customers. Indonesia Muamalat Bank is the first public bank in Indonesia which applies Islamic Syariah principle to run the bank. The competition to win the customer loyalty, especially in syariah banking in Indonesia, is full of the innovation competition among the syariah banking. The competition is becoming tight among the new comers in the syariah-base banking industry. As a pioneer of syariah banking in Indonesia, nowadays Muamalat Bank gives services through 561 outlets which spread out in 33 provinces, supported by more than 4000 online post office network/SOPP all over Indonesia, and the only one syariah bank which operate their branch in other country, which is Kuala Lumpur, Malaysia. This research is intended to find out the relation between variables of service quality; (Responsiveness, Assurance, Tangible, Empathy, Reliability) and emotional relation on customer loyalty of PT. Bank Muamalat Indonesia,Tbk Pematang Siantar branch. The criterion is customers who have already been the customer of that bank since the Muamalat Bank Pematang Siantar branch first operates in 2011 with the 99 respondents as the sample. Collecting primer data use questionnaire and collecting secondary data use library study. In this study, double linier regression analysis method is used. Responsiveness, Assurance, Tangible, Empathy, Reliability variables and Emotional Relation has positive influence and significant on customer loyalty simultaneously and partially.

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT yang telah memberikan petunjuk dan karunia-Nya kepada penulis serta shalawat dan salam kepada Nabi Muhammad SAW sehingga penulis dapat menyelesaikan penulisan skripsi yang kewajiban dan salah satu syarat dalam memenuhi dan melengkapi Program Studi Strata Satu di Fakultas Ekonomi dan Bisnis Program Studi Manajemen.

Penulis mempersembahkan skripsi ini kepada orang tua tercinta serta mengucapkan terima kasih yang sebesar-besarnya kepada kedua orang tua penulis, Ayahanda tercinta Drs. Bahrum Saleh, M.Ag dan Ibunda tercinta Dra. Siti Fatmawati yang telah memberikan cinta, kasih sayangnya, serta dukungan materi dan non materi, serta do’a yang tiada hentinya kepada penulis, serta segala nasihat yang menjadi penyemangat dan dorongan dalam penyelesaian skripsi ini.

Penulis juga menyadari bahwa segala kegiatan ini tidak akan berjalan lancar tanpa adanya bantuan dan kerja sama dari berbagai pihak. Untuk itu penulis menghanturkan rasa terima kasih kepada pihak-pihak yang telah membantu dalam penelitian hingga penulisan skripsi ini, kepada :

1. Bapak Prof. Dr. Azhar Maksum,S.E, M.Ec, Ak selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, S.E, M.Si, dan Ibu Dra. Friska Sipayung, M.Si selaku Ketua dan Sekretaris Program Studi S-1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara .

4. Bapak Liasta Ginting, S.E, M.Si selaku dosen pembimbing yang telah memberikan pengarahan, ilmu pengetahuan, motivasi, masukan dan saran kepada penulis dalam menyelesaikan skripsi ini.

5. Ibu Dr. Beby Karina Fawzeea S, S.E, M.M selaku dosen pembaca penilai saya yang telah memberikan saran dan masukan untuk kesempurnaan skripsi ini.

6. Kepada Bapak dan Ibu dosen serta seluruh staf dan pegawai atas segala jasa-jasanya.

7. Kepada yang terkasih dan tersayang yaitu abang dan kakak penulis Amru El Hanif, S.Psi, Depi Damayanti, S.Psi, Elfira Yuni, S.Pd dan Ferdi Wijaya, ST serta keluarga besar yang selalu mendoakan dan mendukung penulis.

8. Teman-teman terbaik penulis Lola, Nisa, Ayu, Resti, Lita terima kasih buat do’a, dukungan dan bantuannya serta seluruh teman-teman di Departemen Manajemen Stambuk 2011 yang telah membantu dan memberikan banyak dukungan.

Medan, 25 Mei 2015 Penulis,

DAFTAR ISI

. Halaman

ABSTRAK... ... i

ABSTRACT... ... ii

KATA PENGANTAR... ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

2.1Landasan Teori ... 11

2.1.1 Konsep dan Pengertian Pemasaran ... 11

2.1.2 Pengertian Jasa dan Karakteristik Jasa ... 13

2.2 Kualitas Pelayanan ... 15

2.3 Hubungan Emosional ... 29

2.4 Loyalitas Pelanggan ... 33

2.5 Penelitian Terdahulu ... 36

2.6 Kerangka Konseptual ... 37

2.7 Hipotesis ... 39

BAB III METODE PENELITIAN ... 41

3.1 Jenis Penelitian ... 41

3.2 Tempat dan Waktu Penelitian ... 41

3.3 Batasan Operasional ... 41

3.4 Definisi Operasional ... 42

3.5 Skala Pengukuran Variabel ... 44

3.6 Populasi dan Sampel Penelitian 3.6.1 Populasi ... 45

3.6.2 Sampel ... 45

3.7 Tekhnik Pengumpulan Data ... 46

3.8 Uji Validitas dan Reliabilitas ... 47

3.8.1 Uji Validitas ... 47

3.8.2 Uji Reliabilitas ... 49

3.9 Tekhnik Analisis Data ... 49

3.10 Metode Analisis Data ... 50

3.10.1 Analisis Deskriptif ... 50

3.10.2 Uji Asumsi Klasik ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... ... 55

4.1 Gambaran Umum Perusahaan. ... 55

4.1.1 Sejarah PT. Bank Muamalat Indonesia,Tbk ... 55

4.1.2 Visi dan Misi PT. Bank Muamalat Indonesia,Tbk ... 57

4.2 Hasil dan Pembahasan ... 57

4.2.1 Analisis Deskriptif ... 57

4.2.1.1 Analisis Deskriptif Responden ... 57

4.2.1.2 Analisis Deskriptif Variabel ... 60

4.2.2 Uji Asumsi Klasik ... 69

4.2.2.1 Uji Normalitas ... 69

4.2.2.2 Uji Heteroskedastisitas ... 72

4.2.2.3 Uji Multikolinieritas ... 73

4.2.3 Analisis Regresi Linear Berganda ... 75

4.2.4 Pengujian Hipotesis ... 77

4.2.4.1 Uji Signifikan Simultan (Uji-F) ... 78

4.2.4.2 Uji Signifikansi Parsial (Uji-T) ... 80

4.2.4.3 Koefisien Determinasi (R2) ... 82

4.3 Pembahasan ... 83

BAB V KESIMPULAN DAN SARAN ... 88

5.1 Kesimpulan ... 88

5.2 Saran ... 89

DAFTAR PUSTAKA ... 91

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Top Brand Award Kategori Banking and Finance Tahun 2012 ... 3

1.2 Top Brand Award Kategori Banking and Finance Tahun 2013 ... 4

1.3 Top Brand Award Kategori Banking and Finance Tahun 2014 ... 4

1.4 Top Brand Award Kategori Banking and Finance ... 5

2.1 Penelitian Terdahulu ... 36

3.1 Operasionalisasi Variabel ... 42

3.2 Instrumen Skala Likert ... 45

3.3 Uji Validitas ... 48

3.4 Uji Reliabilitas ... 49

4.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 58

4.2 Karakteristik Responden Berdasarkan Umur ... 58

4.3 Karakteristik Responden Berdasarkan Pekerjaan ... 59

4.4 Distribusi Jawaban Responden Variabel Daya Tanggap ... 60

4.5 Distribusi Jawaban Responden Variabel Jaminan ... 62

4.6 Distribusi Jawaban Responden Variabel Bukti Fisik ... 63

4.7 Distribusi Jawaban Responden Variabel Empati ... 64

4.8 Distribusi Jawaban Responden Variabel Kehandalan ... 66

4.9 Distribusi Jawaban Responden Variabel Hubungan Emosional ... 67

4.10 Distribusi Jawaban Responden Variabel Loyalitas Nasbah ... 68

4.11 Uji Kolmogorov-Smirnov ... 72

4.12 Uji Multikolinieritas ... 74

4.13 Analisis Regresi Linear Berganda ... 75

4.14 Uji Simultan (Uji-F) ... 78

4.15 Uji Parsial (Uji-T) ... 80

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Empat Jenis Loyalitas ... 34

2.2 Kerangka Konseptual ... 39

4.1 Histogram ... 70

4.2 Pengujian Normalitas P-P Plot ... 71

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Kuesioner Penelitian ... 93

2 Daftar Distribusi Jawaban Uji Validitas dan Reliabilitas ... 98

3 Daftar Distribusi Jawaban Responden ... 99

4 Hasil Uji Validitas dan Reliabilitas ... 102

5 Uji Asumsi Klasik ... 103

6 Analisis Regresi Linear Berganda ... 105

ABSTRAK

PENGARUH KUALITAS PELAYANAN DAN HUBUNGAN EMOSIONAL TERHADAP LOYALITAS NASABAH PADA PT. BANK MUAMALAT

INDONESIA,Tbk

CABANG PEMATANG SIANTAR.

Persaingan yang sangat ketat dalam dunia perbankan menuntut setiap bank untuk melakukan strategi yang dapat menarik perhatian dan mempertahankan nasabahnya. Bank Muamalat Indonesia merupakan bank umum pertama di Indonesia yang menerapkan prinsip syariah islam dalam menjalankan operasionalnya. Kompetisi memperebutkan loyalitas nasabah terutama dalam perbankan syariah di Indonesia diwarnai dengan adu inovasi antarbank syariah. Kompetisi semakin ketat ditengah bertambahnya jumlah pemain di industri perbankan berbasis syariah ini. Sebagai pelopor berdirinya bank syariah di Indonesia, saat ini Bank Muamalat memberikan layanan melalui 561 gerai yang tersebar di 33 provinsi, didukung dengan jaringan lebih dari 4000 kantor pos online/SOPP diseluruh Indonesia, serta merupakan satu-satunya bank syariah yang telah membuka cabang diluar negeri, yaitu di Kuala Lumpur, Malaysia. Penelitian ini bertujuan untuk mengetahui hubungan variabel-variabel kualitas pelayanan; (daya tanggap, jaminan, bukti fisik, empati, kehandalan) dan hubungan emosional terhadap loyalitas nasabah PT. Bank Muamalat Indonesia,Tbk Cabang Pematang Siantar. Populasi dalam penelitian ini adalah nasabah PT. Bank Muamalat Indonesia,Tbk Cabang Pematang Siantar dengan kriteria yang digunakan adalah nasabah yang sudah menjadi nasabah sejak awal Bank Muamalat Cabang Pematang Siantar beroperasi, yaitu sejak tahun 2011 dengan jumlah sampel sebanyak 99 responden. Pengumpulan data primer menggunakan kuesioner dan pengumpulan data sekunder menggunakan studi pustaka. Metode analisis yang digunakan dalam penelitian ini adalah metode analisis regresi linier berganda. Secara simultan dan parsial variabel daya tanggap, jaminan, bukti fisik, empati, kehandalan dan hubungan emosional berpengaruh positif dan signifikan terhadap loyalitas nasabah.

ABSTRACT

THE INFLUENCE OF SERVICE QUALITY AND EMOTIONAL RELATION ON CUSTOMER LOYALTY IN PT. BANK MUAMALAT INDONESIA, Tbk

PEMATANG SIANTAR BRANCH

Fierce competition in banking world require every bank to do the strategy that can attract and maintain their customers. Indonesia Muamalat Bank is the first public bank in Indonesia which applies Islamic Syariah principle to run the bank. The competition to win the customer loyalty, especially in syariah banking in Indonesia, is full of the innovation competition among the syariah banking. The competition is becoming tight among the new comers in the syariah-base banking industry. As a pioneer of syariah banking in Indonesia, nowadays Muamalat Bank gives services through 561 outlets which spread out in 33 provinces, supported by more than 4000 online post office network/SOPP all over Indonesia, and the only one syariah bank which operate their branch in other country, which is Kuala Lumpur, Malaysia. This research is intended to find out the relation between variables of service quality; (Responsiveness, Assurance, Tangible, Empathy, Reliability) and emotional relation on customer loyalty of PT. Bank Muamalat Indonesia,Tbk Pematang Siantar branch. The criterion is customers who have already been the customer of that bank since the Muamalat Bank Pematang Siantar branch first operates in 2011 with the 99 respondents as the sample. Collecting primer data use questionnaire and collecting secondary data use library study. In this study, double linier regression analysis method is used. Responsiveness, Assurance, Tangible, Empathy, Reliability variables and Emotional Relation has positive influence and significant on customer loyalty simultaneously and partially.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. Fungsi-fungi bank menunjukkan betapa pentingnya keberadaan bank dalam perekonomian modern saat ini, seperti : penciptaan uang, mendukung kelancaran mekanisme pembayaran, penghimpunan dana simpanan masyarakat, mendukung kelancaran transaksi, penyimpanan barang-barang berharga dan pemberian jasa-jasa lainnya. Peranan bank sangatlah penting bagi perekonomian indonesia, bank juga mempunyai peranan penting dalam hal stabilitas keuangan, pengendalian inflasi, sistem pembayaran serta otoritas moneter.

Undang-undang perbankan indonesia, yakni undang-undang No.7 Tahun 1992 tentang perbankan telah diubah dengan undang-undang No.10 Tahun 1998, ini membedakan bank berdasarkan kegiatan usahanya menjadi dua, yaitu bank yang melaksanakan kegiatan usaha secara konvensional dan bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah.

Kompetisi memperebutkan loyalitas nasabah terutama dalam perbankan syariah di tanah air diwarnai dengan adu inovasi antarbank syariah. Kompetisi pun tampak makin ketat ditengah bertambahnya jumlah pemain di industri perbankan berbasis syariah ini. Saat ini bank syariah mulai banyak menunjukkan keunggulan dan diferensiasinya, baik dalam hal produk maupun layanan. Loyalitas nasabah mutlak diperlukan dalam persaingan perbankan saat ini untuk bisa survive dan mampu bersaing dengan pesaing lainnya.

Mempertahankan nasabah tentu lebih menguntungkan dibandingkan dengan pergantian nasabah baru, karena biaya dan waktu yang diperlukan untuk menarik nasabah baru akan lebih besar dibandingkan dengan mempertahankan nasabah yang sudah ada. Dharmesta (1999) menyatakan bahwa loyalitas terjadi apabila pelanggan merasa puas dengan merek atau kualitas pelayanan yang diterimanya dan berniat untuk terus melanjutkan hubungannya dengan perusahaan tersebut. Dengan demikian loyalitas dapat terus dipertahankan apabila pihak penyedia jasa berusaha untuk memberikan kualitas pelayanan yang lebih baik kepada pelanggannya.

emosional antara karyawan bank dan nasabah maka loyalitas nasabah juga akan terjaga dengan baik. Dalam jangka panjang hubungan seperti ini memungkinkan bank untuk memahami dengan seksama harapan serta kebutuhan nasabahnya.

Bank Muamalat Indonesia,Tbk merupakan bank umum pertama di Indonesia yang menerapkan prinsip syariah islam dalam menjalankan operasionalnya. Pada era reformasi dengan disetujuinya UU No.10 Tahun 1998 perkembangan perbankan syariah mulai banyak terjadi, bank konvensional juga mulai membuka cabang syariah. Dengan semakin banyaknya pendatang baru yang menjadi pesaing dipasar perbankan syariah maka Bank Muamalat harus membuat inovasi-inovasi baru dan juga meningkatkan mutu pelayanan agar dapat terus bertahan dan bersaing dengan yang lainnya.

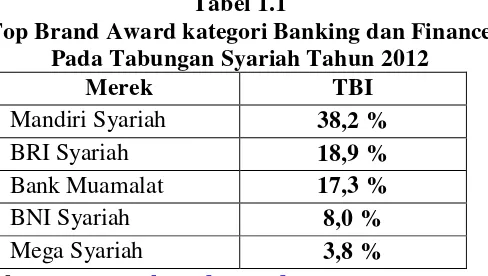

Berikut ini merupakan daftar perkembangan pasar perbankan untuk tabungan syariah dari Top Brand Award untuk kategori banking dan finance pada tabungan syariah dari tahun 2012-2014.

Tabel 1.1

Top Brand Award kategori Banking dan Finance Pada Tabungan Syariah Tahun 2012

Merek TBI

Mandiri Syariah 38,2 %

BRI Syariah 18,9 %

Bank Muamalat 17,3 %

BNI Syariah 8,0 %

Mega Syariah 3,8 %

Tabel 1.2

Top Brand Award kategori Banking dan Finance Pada Tabungan Syariah Tahun 2013

Merek TBI

BRI Syariah 30,3 %

Bank Syariah Mandiri 27,3 %

BNI Syariah 21,0 %

Bank Muamalat 13,9 %

CIMB Niaga Syariah 3,2 %

Sumber :

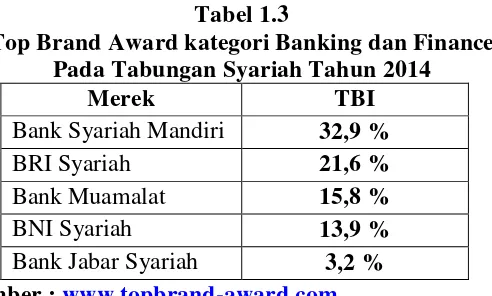

Tabel 1.3

Top Brand Award kategori Banking dan Finance Pada Tabungan Syariah Tahun 2014

Merek TBI

Bank Syariah Mandiri 32,9 %

BRI Syariah 21,6 %

Bank Muamalat 15,8 %

BNI Syariah 13,9 %

Bank Jabar Syariah 3,2 %

Sumber :

Tabel 1.4

Top Brand Award kategori Banking dan Finance Bank Muamalat Indonesia,Tbk

Tahun TBI

2012 17,3 %

2013 13,9 %

2014 15,8 %

Sumber :

Tabel 1.4 ini menunjukkan perkembangan Bank Muamalat pada tahun 2013 memang sempat mengalami penurunan, akan tetapi pada tahun 2014 Bank Muamalat mulai naik dan terus berusaha untuk tetap mempertahankan posisi top three.

Sebagai pelopor berdirinya bank syariah di Indonesia, saat ini Bank Muamalat memberikan layanan melalui 561 gerai yang tersebar di 33 provinsi, didukung dengan jaringan lebih dari 4.000 kantor pos online/SOPP diseluruh Indonesia, serta merupakan satu-satunya bank syariah yang telah membuka cabang diluar negeri, yaitu di Kuala Lumpur, Malaysia. Cabang Bank Muamalat Indonesia juga banyak tersebar di Sumatera Utara, salah satunya berada di kota Pematang Siantar di Jl. Sangnawaluh/asahan Komplek Megaland blok A No.6-7.

satu teller untuk melayani seluruh transaksi nasabah. Pada bagian pelayanan customer servive di kantor Cabang Pematang Siantar ini pada kuartal pertama tahun 2014 (Januari, Februari, Maret, April) Custumer Service Bank Muamalat Cabang Pematang Siantar ini sempat meraih peringkat ke-3 Custumer Service Bank Muamalat Indonesia terbaik se-Indonesia, survey ini dilakukan oleh badan survey MRI (Marketing Research Indonesia), namun pada kuartal ke-2 2014 (Mei, Juni, Juli, Agustus) mengalami penurunan menjadi peringkat ke-7 dan pada akhirnya kuartal ke-3 2014 (September, Oktober, november, desember) mengalami penurunan hingga peringkat ke-43. Fenomena ni membuktikan pelayanan costumer service di Bank Muamalat Indonesia Cabang Pematang Siantar ini mengalami penurunan setiap bulannya.

Pelayanan kemudahan transaksi juga belum sepenuhnya dirasakan oleh nasabah Bank Muamalat Cabang Pematang Siantar karena Bank Muamalat Cabang Pematang Siantar ini hanya memiliki satu mesin ATM yang terletak di kantor Cabang Pematang Siantar. ATM bersama dan pelayanan kantor pos online adalah partner dari Muamalat untuk memudahkan transaksi nasabah, namun terkadang nasabah kurang berkenan jika setiap melakukan transaksi harus dikenakan biaya tambahan.

tabungan konvensional maupun kartu kredit, pengaruh dimensi transaction terhadap loyalitas nasabah menunjukkan tren yang cenderung menguat. Sebaliknya, pengaruh dimensi relationship dan partnership terhadap loyalitas nasabah cenderung melemah. Hal ini menunjukkan bahwa semakin ketatnya tingkat kompetisi yang diwarnai dengan perang suku bunga, diskon biaya maupun program promo yang membuat nasabah cenderung lebih mengutamakan aspek transaksional.

Berdasarkan uraian dan latar belakang masalah diatas maka penulis tertarik untuk melakukan penelitian dengan judul : “Pengaruh Kualitas Pelayanan dan Hubungan Emosional Terhadap Loyalitas Nasabah Pada PT. Bank Muamalat Indonesia, Tbk Cabang Pematang Siantar”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka rumusan masalah yang akan dibahas dalam penelitian ini adalah :

1. Apakah terdapat pengaruh antara responsiveness terhadap loyalitas nasabah pada PT.Bank Muamalat Indonesia Cabang Pematang Siantar? 2. Apakah terdapat pengaruh antara assurance terhadap loyalitas nasabah

pada PT.Bank Muamalat Indonesia Cabang Pematang Siantar?

3. Apakah terdapat pengaruh antara tangible terhadap loyalitas nasabah pada PT.Bank Muamalat Indonesia Cabang Pematang Siantar?

4. Apakah terdapat pengaruh antara empathy terhadap loyalitas nasabah pada PT.Bank Muamalat Indonesia Cabang Pematang Siantar?

5. Apakah terdapat pengaruh antara reliability terhadap loyalitas nasabah pada PT.Bank Muamalat Indonesia Cabang Pematang Siantar?

1.3 Tujuan Penelitian

Berdasarkan permasalahan di atas, maka tujuan dalam penelitian ini adalah : 1. Untuk menganalisis pengaruh responsiveness terhadap loyalitas nasabah

pada PT. Bank Muamalat Indonesia Cabang Pematang Siantar.

2. Untuk menganalisis pengaruh assurance terhadap loyalitas nasabah pada PT. Bank Muamalat Indonesia Cabang Pematang Siantar.

3. Untuk menganalisis pengaruh tangible terhadap loyalitas nasabah pada PT. Bank Muamalat Indonesia Cabang Pematang Siantar.

4. Untuk menganalisis pengaruh empathy terhadap loyalitas nasabah pada PT. Bank Muamalat Indonesia Cabang Pematang Siantar.

5. Untuk menganalisis pengaruh reliability terhadap loyalitas nasabah pada PT. Bank Muamalat Indonesia Cabang Pematang Siantar.

6. Untuk menganalisis pengaruh hubungan emosional terhadap loyalitas nasabah pada PT. Bank Muamalat Indonesia Cabang Pematang Siantar.

1.4 Manfaat Penelitian

Manfaat penelitian ini diharapkan dapat berguna bagi : 1. Bagi Penulis

2. Bagi Pihak Bank

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan dan masukan bagi pihak manajemen bank dalam menentukan strategi pemasaran bank agar berdampak pada loyalitas nasabah nya.

3. Bagi Ilmu Pengetahuan

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Konsep dan Pengertian Pemasaran

Pemasaran tidak hanya sekedar menjual dan mengiklankan, banyak orang beranggapan seperti itu. Maka tidak mengherankan jika setiap hari kita disuguhkan dengan iklan di televisi, penawaran surat langsung, penawaran lewat telepon dan melalui internet. Kotler & Armsrong (2008) memberikan definisi pemasaran adalah proses sosial dan manajerial dimana pribadi atau organisasi memperoleh apa yang mereka butuhkan dan inginkan melalui penciptaan dan pertukaran nilai dengan yang lain. Sedangkan menurut Miller dan Layton (2000) pemasaran merupakan sistem total aktivitas bisnis yang dirancang untuk merencanakan, menetapkan harga, mempromosikan dan mendistribusikan produk, jasa dan gagasan yang mampu memuaskan keinginan pasar sasaran dalam rangka mencapai tujuan organisasional.

Pemasaran menurut Doyle (2000) merupakan proses manajemen yang berupaya memaksimumkan laba bagi pemegang saham, dengan jalan menjalin relasi dengan pelanggan utama dan menciptakan keunggulan kompetitif.

1. Target pasar

Perusahaan harus memilih dengan seksama target pasar yang hendak dituju serta mempersiapkan program-program pemasaran yang sesuai target pasar tersebut sebaik-baiknya.

2. Kebutuhan-kebutuhan pelanggan

Perusahaan harus dapat memahami dan memenuhi kebutuhan serta keinginan pelanggan agar mereka tetap mau menggunakan produk atau pun jasa perusahaan. Costumer retention (mempertahankan pelanggan lama) lebih penting dibandingkan Costumer attraction (menarik pelanggan baru).

3. Pemasaran terpadu

Semua karyawan dari setiap departemen yang ada dalam suatu perusahaan harus mendapat pelatihan dalam hal melayani pelanggan. Hal ini bertujuan agar semua pihak yang terlibat dalam perusahaan tersebut mempunyai satu kesatuan tujuan menciptakan kepuasan pelanggan. 4. Profitabilitas atau keuntungan

2.1.2 Pengertian Jasa dan Karakteristik Jasa

Rangkuti (2002) mengemukakan pengertian jasa sebagai pemberian suatu kinerja atau tindakan tak kasat mata dari satu pihak ke pihak lain. Sedangkan Kotler (2005) membagi macam-macam jasa sebagai berikut :

1. Barang berwujud murni

Tawaran ini hanya terdiri dari barang berwujud seperti sabun dan pasta gigi, tidak ada jasa yang menyertai produk tersebut.

2. Barang berwujud yang disertai jasa

Tawaran ini terdiri dari barang berwujud yang disertai dengan satu atau lebih jasa untuk mempertinggi daya tarik pelanggan. contohnya seperti produsen mobil yang tidak hanya menjual mobil saja melainkan juga kualitas dan pelayanan kepada pelanggannya.

3. Campuran

Tawaran ini terdiri dari barang dan jasa dengan proporsi yang sama, seperti restoran yang harus didukung oleh makanan dan pelayanannya. 4. Jasa utama yang disertai barang dan jasa tambahan

5. Jasa murni

Tawaran ini hanya terdiri dari jasa-jasa seperti jasa penjaga bayi dan psikoterapi.

Karakteristik jasa menurut Lovelock & Gummeson (2004) : 1. Intangibility (tidak berwujud)

Jasa ini berarti jasa yang tidak dapat dilihat, dirasa, dicium, didengar, atau diraba sebelum dibeli dan dikonsumsi. Konsep intangible ini sendiri memiliki dua pengertian menurut Berry (1980) : (1) sesuatu yang tidak dapat disentuh dan tidak dapat dirasakan; (2) sesuatu yang tidak mudah didefinisikan, dirumuskan atau dipahami secara rohani.

2. Variability (Bervariasi)

Jasa ini berarti jasa yang bersifat sangat variable karena merupakan non-standarized output yang artinya terdapat banyak variasi bentuk, kualitas dan jenis, tergantung pada siapa, kapan dan dimana jasa tersebut diproduksi.

3. Inseparability (tidak terpisahkan)

Jasa yang umumnya dihasilkan dan dikonsumsi secara bersamaan, interaksi antara penyedia jasa dan pelanggan merupakan ciri khusus dalam pemasaran jasa.

4. Perishability (mudah lenyap)

2.2 Kualitas Pelayanan

Tjiptono (2005) menyatakan kualitas pelayanan merupakan perbandingan antara pelayanan yang diharapkan konsumen dengan pelayanan yang diterimanya. Kualitas dari sebuah pelayanan sangat tergantung pada dua variable, yaitu pelayanan yang diharapkan atas pelayanan yang didapatkan dan pengalaman yang telah dialami sebelumnya pada saat mendapat pelayanan.

Gaspersz (2003) pengertian dasar dari kualitas menunjukkan bahwa kata kualitas memiliki banyak definisi yang berbeda dan bervariasi dari yang konvensional sampai yang lebih strategik. Definisi konvensional dari kualitas biasanya menggambarkan karakteristik langsung dari suatu jasa seperti performansi (performance), keandalan (reliability), mudah dalam penggunaan (ease of use), estetika (esthetics) dan sebagainya, seperti kualitas interaksi, kualitas lingkungan fisik dan kualitas hasil.

Di samping pengertian kualitas seperti telah disebutkan di atas, kualitas juga diartikan sebagai segala sesuatu yang menentukan kepuasan pelanggan dan upaya perubahan ke arah perbaikan terus-menerus, sehingga dikenal istilah “Q-MATCH” (Quality = Meets Agreed Terms and Changes).

Dalam definisi tentang kualitas, baik yang konvensional maupun yang strategjk, dikatakan bahwa pada dasarnya kualitas mengacu kepada pengertian pokok berikut:

2. Kualitas terdiri dari segala sesuatu yang bebas dari kekurangan atau kerusakan.

Berdasarkan pengertian dasar tentang kualitas di atas, tampak bahwa kualitas selalu berfokus pada pelayanan pelanggan (customer service focused quality). Dengan demikian jasa-jasa didesain sedemikian rupa serta pelayanan diberikan untuk memenuhi keinginan pelanggan. Karena kualitas mengacu kepada segala sesuatu yang menentukan kepuasan pelanggan, suatu jasa yang dihasilkan baru dikatakan berkualitas apabila sesuai dengan keinginan pelanggan, dimanfaatkan dengan baik, serta dijasasi (dihasilkan) dengan cara yang baik dan benar.

Parasuraman et al (1996) mengemukakan bahwa ciri-ciri dari kualitas jasa adalah sebagai berikut :

a. Kualitas jasa sangat sulit untuk dilakukan evaluasi dibandingkan dengan kualitas barang.

b. Kualitas jasa merupakan perbandingan hasil dari pandangan konsumen antara harapan dan kenyataan.

c. Kriteria untuk menentukan kualitas jasa akhirnya dikembalikan kepada konsumen sendiri. Pandangan pada suatu kualitas jasa dimulai bagaimana penyedia jasa dapat memenuhi harapan konsumen.

Pada saat konsumen memiliki harapan pada jasa, kualitas akan menjadi elemen penting. Harapan yang dimaksud berasal dari banyak faktor yaitu :

a. Word of mouth communication (komunikasi dari mulut ke mulut)

perusahaan, ini merupakan faktor potensial yang mempengaruhi harapan konsumen.

b. Personal needs (kebutuhan pribadi)

Personal needs merupakan keinginan perorangan yang dapat mempengaruhi harapan konsumen.

c. Past experience (pengalaman masa lalu)

Past experience merupakan tingkat pengalaman masa lalu yang dialami oleh seorang konsumen yang dapat mempengaruhi tingkat harapan konsumen tersebut.

Parasuraman (2001) menyatakan bahwa di dalam memperoleh kualitas layanan jasa yang optimal, banyak ditentukan oleh kemampuan di dalam memadukan unsur-unsur yang saling berkaitan di dalam menunjukkan adanya suatu layanan yang terpadu dan utuh. Suatu kualitas layanan jasa akan komparatif dengan unsur-unsur yang mendukungnya, yaitu: (1) adanya jasa jasa yang sesuai dengan bentuk pelayanan yang dapat memberikan kepuasan kepada pelanggan, (2) penyampaian informasi yang kompleks, terformalkan dan terfokus di dalam penyampaiannya, sehingga terjadi bentuk-bentuk interaksi antara pihak yang memberikan pelayanan jasa dan yang menerima jasa, dan (3) memberikan penyampaian bentuk-bentuk kualitas layanan jasa sesuai dengan lingkungan jasa yang dimiliki oleh suatu organisasi jasa.

yang meminta dipenuhi pelayanannya. Parasuraman (2001) mengemukakan konsep kualitas layanan yang berkaitan dengan kepuasan ditentukan oleh lima unsur yang biasa dikenal dengan istilah kualitas layanan “RATER” (responsiveness, assurance, tangible, empathy dan reliability). Konsep kualitas layanan RATER intinya adalah membentuk sikap dan perilaku dari pengembang pelayanan untuk memberikan bentuk pelayanan yang kuat dan mendasar, agar mendapat penilaian sesuai dengan kualitas layanan yang diterima.

Lebih jelasya dapat diuraikan mengenai bentuk-bentuk aplikasi kualitas layanan dengan menerapkan konsep “RATER” yang dikemukakan oleh Parasuraman (2001) sebagai berikut :

1. Daya Tanggap (Responsiveness)

Setiap karyawan dalam memberikan bentuk-bentuk pelayanan, mengutamakan aspek pelayanan yang sangat mempengaruhi perilaku orang yang mendapat pelayanan, sehingga diperlukan kemampuan daya tanggap dari karyawan untuk melayani nasabah sesuai dengan tingkat penyerapan, pengertian, ketidaksesuaian atas berbagai hal bentuk pelayanan yang tidak diketahuinya. Hal ini memerlukan adanya penjelasan yang bijaksana, mendetail, membina, mengarahkan dan membujuk agar menyikapi segala bentuk-bentuk prosedur dan mekanisme kerja yang berlaku dalam suatu organisasi, sehingga bentuk pelayanan mendapat respon positif (Parasuraman,2001).

syarat prosedur atau mekanisme, maka perlu diberikan suatu pengertian dan pemahaman yang jelas secara bijaksana, berwibawa dan memberikan berbagai alternatif kemudahan untuk mengikuti syarat pelayanan yang benar, sehingga kesan dari orang yang mendapat pelaynan memahami atau tanggap terhadap keinginan nasabah.

Suatu organisasi sangat menyadari pentingnya kualitas layanan daya tanggap atas pelayanan yang diberikan. Setiap orang yang mendapat pelayanan sangat membutuhkan penjelasan atas pelayanan yang diberikan agar pelayanan tersebut jelas dan dimengerti. Untuk mewujudkan dan merealisasikan hal tersebut, maka kualitas layanan daya tanggap mempunyai peranan penting atas pemenuhan berbagai penjelasan dalam kegiatan pelayanan kepada nasabah. Apabila pelayanan daya tanggap diberikan dengan baik atas penjelasan yang bijaksana, penjelasan yang mendetail, penjelasan yang membina dan penjelasan yang mengarahkan, apabila hal tersebut secara jelas dimengerti oleh nasabah yang mendapat pelayanan, maka secara langsung pelayanan daya tanggap dianggap berhasil. Margaretha (2003) kualitas layanan daya tanggap adalah suatu bentuk pelayanan dalam memberikan penjelasan, agar orang yang diberi pelayanan tanggap dan menanggapi pelayanan yang diterima, sehingga diperlukan adanya unsur kualitas layanan daya tanggap sebagai berikut:

b. Memberikan penjelasan yang mendetail yaitu bentuk penjelasan yang substantif dengan persoalan pelayanan yang dihadapi, yang bersifat jelas, transparan, singkat dan dapat dipertanggungjawabkan.

c. Memberikan pembinaan atas bentuk-bentuk pelayanan yang dianggap masih kurang atau belum sesuai dengan syarat-syarat atau prosedur pelayanan yang ditunjukkan.

d. Mengarahkan setiap bentuk pelayanan dari nasabah yang dilayani untuk menyiapkan, melaksanakan dan mengikuti berbagai ketentuan pelayanan yang harus dipenuhi.

Uraian-uraian di atas menjadi suatu interpretasi yang banyak dikembangkan dalam suatu organisasi kerja yang memberikan kualitas layanan yang sesuai dengan daya tanggap atas berbagai pelayanan yang ditunjukkan. Inti dari pelayanan daya tanggap dalam suatu organisasi berupa pemberian berbagai penjelasan dengan bijaksana, mendetail, membina dan mengarahkan.

2. Jaminan (Assurance)

Setiap bentuk pelayanan memerlukan adanya kepastian atas pelayanan yang diberikan. Bentuk kepastian dari suatu pelayanan sangat ditentukan oleh jaminan dari karyawan yang memberikan pelayanan, sehingga orang yang menerima pelayanan merasa puas dan yakin bahwa segala bentuk urusan pelayanan yang dilakukan akan tuntas dan selesai sesuai dengan kecepatan, ketepatan, kemudahan, kelancaran dan kualitas layanan yang diberikan (Parasuraman, 2001).

yang berdampak pada kepuasan pelayanan yang diterima. Selain dari performance tersebut, jaminan dari suatu pelayanan juga ditentukan dari adanya komitmen organisasi yang kuat, yang menganjurkan agar setiap karyawan memberikan pelayanan secara serius dan sungguh-sungguh untuk memuaskan nasabah yang dilayani. Bentuk jaminan yang lain yaitu jaminan terhadap karyawan yang memiliki perilaku kepribadian (personality behavior) yang baik dalam memberikan pelayanan, tentu akan berbeda karyawan yang memiliki watak atau karakter yang kurang baik dan yang kurang baik dalam memberikan pelayanan (Margaretha, 2003).

Inti dari bentuk pelayanan yang meyakinkan pada dasarnya bertumpu kepada kepuasan pelayanan yang ditunjukkan oleh setiap karyawan, komitmen organisasi yang menunjukkan pemberian pelayanan yang baik dan perilaku dari karyawan dalam memberikan pelayanan, sehingga dampak yang ditimbulkan dari segala aktivitas pelayanan tersebut diyakini oleh orang-orang yang menerima pelayanan, akan dilayani dengan baik sesuai dengan bentuk-bentuk pelayanan yang dapat diyakini sesuai dengan kepastian pelayanan. Margaretha (2003) suatu organisasi memerlukan adanya kepercayaan yang diyakini sesuai dengan kenyataan bahwa organisasi tersebut mampu memberikan kualitas layanan yang dapat dijamin sesuai dengan:

b. Mampu menunjukkan komitmen kerja yang tinggi sesuai dengan bentuk-bentuk integritas kerja, etos kerja dan budaya kerja yang sesuai dengan aplikasi dari visi, misi suatu organisasi dalam memberikan pelayanan. c. Mampu memberikan kepastian atas pelayanan sesuai dengan perilaku yang

ditunjukkan, agar orang yang mendapat pelayanan yakin sesuai dengan perilaku yang dilihatnya.

Uraian ini menjadi suatu penilaian bagi suatu organisasi dalam menunjukkan kualitas layanan asuransi (jaminan) kepada setiap orang yang diberi pelayanan sesuai dengan bentuk-bentuk kepuasan pelayanan yang dapat diberikan, memberikan pelayanan yang sesuai dengan komitmen kerja yang ditunjukkan dengan perilaku yang menarik, meyakinkan dan dapat dipercaya, sehingga segala bentuk kualitas layanan yang ditunjukkan dapat membuat nasabah menjadi lebih loyal.

3. Bukti Fisik (Tangible)

Pengertian bukti fisik dalam kualitas layanan adalah bentuk aktualisasi nyata secara fisik dapat terlihat atau digunakan oleh karyawan sesuai dengan penggunaan dan pemanfaatannya yang dapat dirasakan membantu pelayanan yang diterima oleh orang yang menginginkan pelayanan, sehingga puas atas pelayanan yang dirasakan, yang sekaligus menunjukkan prestasi kerja atas pemberian pelayanan yang diberikan (Parasuraman, 2001).

pelayanan yang tersedia, teknologi pelayanan yang digunakan, performance pemberi pelayanan yang sesuai dengan karakteristik pelayanan yang diberikan dalam menunjukkan prestasi kerja yang dapat diberikan dalam bentuk pelayanan fisik yang dapat dilihat.

Bentuk-bentuk pelayanan fisik yang ditunjukkan sebagai kualitas layanan dalam rangka meningkatkan prestasi kerja, merupakan salah satu pertimbangan dalam manajemen organisasi. Arisutha (2005) menyatakan prestasi kerja yang ditunjukkan oleh individu sumberdaya manusia, menjadi penilaian dalam mengaplikasikan aktivitas kerjanya yang dapat dinilai dari bentuk pelayanan fisik yang ditunjukkan. Biasanya bentuk pelayanan fisik tersebut berupa kemampuan menggunakan dan memanfaatkan segala fasilitas alat dan perlengkapan di dalam memberikan pelayanan, sesuai dengan kemampuan penguasaan teknologi yang ditunjukkan secara fisik dan bentuk tampilan dari pemberi pelayanan sesuai dengan perilaku yang ditunjukkan. Dalam banyak organisasi, kualitas layanan fisik terkadang menjadi hal penting dan utama, karena orang yang mendapat pelayanan dapat menilai dan merasakan kondisi fisik yang dilihat secara langsung dari pemberi pelayanan baik menggunakan, mengoperasikan dan menyikapi kondisi fisik suatu pelayanan.

menjadi suatu penilaian dalam menentukan kemampuan dari pengembang pelayanan tersebut memanfaatkan segala kemampuannya untuk dilihat secara fisik, baik dalam menggunakan alat dan perlengkapan pelayanan, kemampuan menginovasi dan mengadopsi teknologi, dan menunjukkan suatu performance tampilan yang cakap, berwibawa dan memiliki integritas yang tinggi.

Margaretha (2003) melihat dinamika dunia kerja dewasa ini yang mengedepankan pemenuhan kebutuhan pelayanan maka, identifikasi kualitas layanan fisik mempunyai peranan penting dalam memperlihatkan kondisi-kondisi fisik pelayanan tersebut. Identifikasi kualitas layanan fisik (tangible) dapat tercermin dari aplikasi lingkungan kerja berupa:

a. Kemampuan menunjukkan prestasi kerja pelayanan dalam menggunakan alat dan perlengkapan kerja secara efisien dan efektif.

b. Kemampuan menunjukkan penguasaan teknologi dalam berbagai akses data dan inventarisasi otomasi kerja sesuai dengan dinamika dan perkembangan dunia kerja yang dihadapinya.

c. Kemampuan menunjukkan integritas diri sesuai dengan penampilan yang menunjukkan kecakapan, kewibawaan dan dedikasi kerja.

Uraian ini secara umum memberikan suatu indikator yang jelas bahwa kualitas layanan sangat ditentukan menurut kondisi fisik pelayanan, yang inti pelayanannya yaitu kemampuan dalam menggunakan alat dan perlengkapan kerja yang dapat dilihat secara fisik, mampu menunjukkan kemampuan secara fisik dalam berbagai penguasaan teknologi kerja dan menunjukkan penampilan yang sesuai dengan kecakapan, kewibawaan dan dedikasi kerja.

4. Empati (Empathy)

Setiap kegiatan atau aktivitas pelayanan memerlukan adanya pemahaman dan pengertian dalam kebersamaan asumsi atau kepentingan terhadap suatu hal yang berkaitan dengan pelayanan. Pelayanan akan berjalan dengan lancar dan berkualitas apabila setiap pihak yang berkepentingan dengan pelayanan memiliki adanya rasa empati (empathy) dalam menyelesaikan atau mengurus atau memiliki komitmen yang sama terhadap pelayanan (Parasuraman, 2001).

Empati dalam suatu pelayanan adalah adanya suatu perhatian, keseriusan, simpatik, pengertian dan keterlibatan pihak-pihak yang berkepentingan dengan pelayanan untuk mengembangkan dan melakukan aktivitas pelayanan sesuai dengan tingkat pengertian dan pemahaman dari masing-masing pihak tersebut. Pihak yang memberi pelayanan harus memiliki empati memahami masalah dari pihak yang ingin dilayani. Pihak yang dilayani juga seharusnya memahami keterbatasan dan kemampuan orang yang melayani, sehingga keterpaduan antara pihak yang melayani dan mendapat pelayanan memiliki perasaan yang sama.

Margaretha (2003) bahwa suatu bentuk kualitas layanan dari empati orang-orang pemberi pelayanan terhadap yang mendapatkan pelayanan harus diwujudkan dalam lima hal yaitu:

a. Mampu memberikan perhatian terhadap berbagai bentuk pelayanan yang diberikan, sehingga nasabah yang dilayani merasa menjadi orang yang penting.

b. Mampu memberikan keseriusan atas aktivitas kerja pelayanan yang diberikan, sehingga nasabah yang dilayani mempunyai kesan bahwa pemberi pelayanan menyikapi pelayanan yang diinginkan.

c. Mampu menunjukan rasa simpatik atas pelayanan yang diberikan, sehingga nasabah yang dilayani merasa memiliki wibawa atas pelayanan yang dilakukan.

d. Mampu menunjukkan keterlibatannya dalam memberikan pelayanan atas berbagai hal yang dilakukan, sehingga nasabah yang dilayani menjadi tertolong menghadapi berbagai bentuk kesulitan pelayanan.

5. Kehandalan (Reliability)

Setiap pelayanan memerlukan bentuk pelayanan yang handal, artinya dalam memberikan pelayanan, setiap karyawan diharapkan memiliki kemampuan dalam pengetahuan, keahlian, kemandirian, penguasaan dan profesionalisme kerja yang tinggi, sehingga aktivitas kerja yang dikerjakan menghasilkan bentuk pelayanan yang memuaskan dan berkualitas, tanpa ada keluhan dan kesan yang berlebihan atas pelayanan yang diterima oleh penerima layanan (Parasuraman, 2001).

Tuntutan kehandalan karyawan dalam memberikan pelayanan yang cepat, tepat, mudah dan lancar menjadi syarat penilaian bagi orang yang dilayani dalam memperlihatkan aktualisasi kerja karyawan dalam memahami lingkup dan uraian kerja yang menjadi perhatian dan fokus dari setiap karyawan dalam memberikan pelayanannya.

Inti pelayanan kehandalan adalah setiap karyawan memiliki kemampuan yang handal, mengetahui mengenai seluk belum prosedur kerja, mekanisme kerja, memperbaiki berbagai kekurangan atau penyimpangan yang tidak sesuai dengan prosedur kerja dan mampu menunjukkan, mengarahkan dan memberikan arahan yang benar kepada setiap bentuk pelayanan yang belum dimengerti oleh masyarakat, sehingga memberi dampak positif atas pelayanan tersebut yaitu karyawan memahami, menguasai, handal, mandiri dan profesional atas uraian kerja yang ditekuninya (Parasuraman, 2001).

individu karyawan. Kehandalan dari seorang karyawan yang berprestasi, dapat dilihat dari:

a. Kehandalan dalam memberikan pelayanan yang sesuai dengan tingkat pengetahuan terhadap uraian kerjanya.

b. Kehandalan dalam memberikan pelayanan yang terampil sesuai dengan tingkat keterampilan kerja yang dimilikinya dalam menjalankan aktivitas pelayanan yang efisien dan efektif.

c. Kehandalan dalam memberikan pelayanan yang sesuai dengan pengalaman kerja yang dimilikinya, sehingga penguasaan tentang uraian kerja dapat dilakukan secara cepat, tepat, mudah dan berkualitas.

d. Kehandalan dalam mengaplikasikan penguasaan teknologi untuk memperoleh pelayanan yang akurat dan memuaskan sesuai hasil output penggunaan teknologi yang ditunjukkan.

2.3 Hubungan Emosional

Hubungan adalah kesinambungan interaksi antara dua orang atau lebih yang memudahkan proses pengenalan satu akan yang lain. Hubungan terjadi dalam setiap proses kehidupan manusia. Hubungan dapat dibedakan menjadi hubungan dengan teman sebaya, orangtua, keluarga, dan lingkungan sosial. Secara garis besar, hubungan terbagi menjadi hubungan positif dan negatif. Hubungan positif terjadi apabila kedua pihak yang berinteraksi merasa saling diuntungkan satu sama lain dan ditandai dengan adanya timbal balik yang serasi. Sedangkan, hubungan yang negatif terjadi apabila suatu pihak merasa sangat diuntungkan dan pihak yang lain merasa dirugikan. Dalam hal ini, tidak ada keselarasan timbal balik antara pihak yang berinteraksi. Lebih lanjut, hubungan dapat menentukan tingkat kedekatan dan kenyamanan antara pihak yang berinteraksi. Semakin dekat pihak-pihak tersebut akan dibawa kepada tingkat yang lebih tinggi.

berinteraksi dengan menggunakan keterampilan untuk mempengaruhi dan memimpin serta menyelesaikan permasalahan dengan cermat

Emosi adalah perasaan intens yang ditunjukkan kepada seseorang atau sesuatu. Emosi adalah reaksi terhadap seseorang atau kejadian. Emosi dapat ditunjukkan ketika merasa senang mengenai sesuatu, marah kepada seseorang, ataupun takut terhadap sesuatu. Kata Emosi berasal dari bahasa Perancis, emotion dari emouvoir yang berarti kegembiraan

Emosi pada dasarnya adalah dorongan untuk bertindak. Biasanya emosi merupakan reaksi terhadap rangsangan dari luar dan dari dalam individu. Dapat disimpulkan bahwa emosi adalah suatu perasaan yang mendorong individu untuk merespon atau bertingkah laku terhadap stimulus, baik yang berasal dari dalam maupun dari luar dirinya.

Dalam industri jasa, menata keluaran dan respons emosional pelanggan yang positif akan berkembang ke seluruh bagian perusahaan, yang akan menghasilkan peningkatan loyalitas pada merek penyedia jasa tersebut. Salah satu aspek yang sangat penting dari loyalitas nasabah adalah hubungan emosional antara konsumen dengan pihak penyedia jasa. Konsumen yang memiliki loyalitas sejatinya merasakan adanya hubungan emosional dengan pihak penyedia jasanya. hubungan emosi ini membuat nasabah menjadi loyal dan mendorong mereka untuk tetap melakukan transaksi, nasabah yang merasa puas akan layanan tersebut akan dengan senang hati merekomendasikannya kepada orang lain.

Technology menyebutkan bahwa 15% keberhasilan seseorang dalam bisnis dan pekerjaannya ditentukan oleh pengetahuan dan keahliannya, sedangkan 85% ditentukan oleh keterampilan dalam berkomunikasi dan membina hubungan dengan orang lain. Dapat disimpulkan bahwa hubungan emosional merupakan kondisi dimana produsen dan konsumen memiliki kesinambungan interaksi dan adanya timbal balik yang serasi satu sama lain karena terciptanya hubungan baik yang berlangsung secara berkesinambungan sehingga menimbulkan emosi positif terhadap kedua belah pihak.

Buttle (2004) menyatakan bahwa model perkembangan hubungan menunjukkan dua atribut yang mencolok, yakni :

1. Kepercayaan

Kepercayaan adalah sesuatu yang diyakini kebenarannya. Berkembangnya kepercayaan merupakan investasi penting dalam membina hubungan yang saling menguntungkan dalam jangka panjang. Jika dua belah pihak saling memercayai maka keduanya akan terdorong untuk menanamkan investasi lebih besar dalam jalinan hubungan tersebut. Kalau kepercayaan itu tidak ada maka akan timbul konflik dan ketidakpastian hingga akhirnya jalinan kerjasama yang diharapkan akan runtuh dengan sendirinya. Seseorang dapat mempercayai karakteristik-karakteristik tertentu dari orang lain, seperti :

a. Kejujuran, keyakinan bahwa pihak lain pasti dapat dipercayai.

c. Kompetensi, keyakinan bahwa pihak lain memiliki kepakaran yang diperlukan untuk melaksanakan suatu pekerjaan atau misi.

2. Komitmen

Komitmen adalah modal yang amat penting dalam membangun hubungan jangka panjang yang saling menguntungkan. Morgan dan Hunt (1994) menyatakan bahwa komitmen dalam suatu hubungan adalah sebagai berikut : keyakinan dari salah satu mitra akan pentingnya arti membangun hubungan jangka panjang yang langgeng dalam mitra lainnya, yang mendorong pihaknya untuk menempuh upaya maksimum untuk memelihara hubungan itu; atau dengan kata lain, pihak yang memegang teguh komitmen itu akan menempuh segala upaya untuk mempertahankan hubungan itu agar terus berlangsung dalam waktu yang tidak terbatas.

Seiring dengan semakin mendalamnya hubungan itu, kepercayaan dan komitmen kedua belah pihak akan berkembang dengan sendirinya. Aspek pengeluaran dan pemasukan dalam perhitungan rugi laba sangat dipengaruhi oleh keberhasilan mempertahankan nasabah. Hubungan emosional akan terjalin dengan semakin dalamnya hubungan antara nasabah dengan pihak bank. Emosional nasabah dapat dijaga dengan baiknya hubungan yang terjalin dari kepercayaan dan komitmen antara kedua belah pihak.

semakin dapat memahami kemauan para nasabahnya. Nasabah semakin mengerti apa yang dapat dilakukan oleh bank untuk mereka dan bank juga lebih tanggap terhadap keinginan dan tuntutan nasabahnya sehingga mereka dapat menyediakan jasa secara efektif.

2.4 Loyalitas Pelanggan

Wulf et al (2001) mendefinisikan loyalitas sebagai besarnya konsumsi dan frekuensi pembelian yang digunakan oleh seorang konsumen terhadap suatu perusahaan. Sedangkan menurut Sheth dan Mittal (2004), loyalitas pelanggan merupakan komitmen pelanggan terhadap suatu merek, toko, atau pemasok, berdasarkan sikap yang sangat positif dan tercermin dalam pembelian ulang yang konsisten.

Sedangkan menurut Lovelock et al (2010) menyatakan bahwa loyalitas adalah satu kata lama yang biasanya digunakan untuk menggambarkan kesetiaan dan kepatuhan terhadap negara, gerakan atau individu. Belakangan ini, loyalitas digunakan dalam konteks bisnis, untuk menggambarkan kesediaan pelanggan agar senantiasa menggunakan produk perusahaan dalam jangka panjang, apalagi jika menggunakannya secara eksklusif, dan merekomendasikan produk-produk perusahaan kepada teman dan rekannya. Pelanggan yang telah loyal memberikan keuntungan bagi perusahaan. Menurut Griffin (2003) pelanggan yang loyal adalah orang yang :

1. Melakukan pembelian berulang secara teratur. 2. Membeli antarlini produk dan jasa.

3. Mereferensikan kepada orang lain.

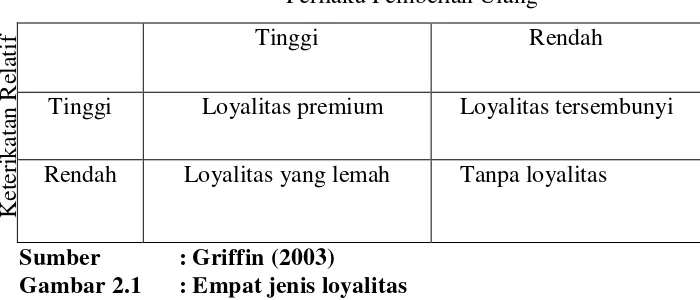

Griffin (2003) menyatakan ada empat jenis loyalitas, empat jenis loyalitas yang berbeda ini muncul bila ketertarikan rendah dan tinggi diklasifikasi-silang dengan pola pembelian ulang yang rendah dan tinggi. Berikut ini merupakan jenis loyalitas :

Tinggi Rendah

Tinggi Loyalitas premium Loyalitas tersembunyi

Rendah Loyalitas yang lemah Tanpa loyalitas

[image:46.595.132.482.240.390.2]Sumber : Griffin (2003)

Gambar 2.1 : Empat jenis loyalitas 1. Tanpa loyalitas

Keterikatan dengan suatu layanan dikombinasikan dengan tingkat pembelian yang berulang yang rendah menunjukaan tidak adanya loyalitas.

2. Loyalitas yang lemah

Keterikatan yang rendah digabung dengan pembelian yang berulang yang tinggi menghasilkan loyalitas yang lemah. Pelanggan ini membeli karena terbiasa.

3. Loyalitas tersembunyi

Tingkat preferensi yang relatif tinggi digabung dengan tingkat pembelian berulang yang rendah menunjukkan loyalitas tersembunyi. Bila

K

et

er

ika

tan R

el

at

if

pelanggan memiliki loyalitas yang tersembunyi, ini merupakan pengaruh situasi dan bukan pengaruh sikap yang menentukan pembelian berulang.

4. Loyalitas premium

2.5 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu Nama

Peneliti

Judul Penelitian Tekhnik Analisis

Hasil Penelitian Rizki

Ramadhan (2013)

Analisis hubungan kualitas

pelayanan terhadap kepuasan nasabah (studi kasus pada PT. Bank Muamalat Indonesia,Tbk Cabang BSD) Korelasi Product Moment Hasil penelitian menunjukkan bahwa hubungan kualitas pelayanan berpengaruh terhadap kepuasan nasabah bank muamalat cabang BSD Harniza Harun (2011) Pengaruh Costumer Relationship Marketing dan nilai nasabah terhadap loyalitas nasabah (studi kasus pada PT. Bank Muamalat Indonesia,Tbk Cabang Jambi)

Analisis diskriptif

Hasil Penelitian menunjukkan bahwa costumer relationship marketing dan nilai nasabah berpengaruh terhadap loyalitas nasabah bank muamalat cabang jambi Arianti Sunarno (2011) Pengaruh kualitas pelayanan frontliner terhadap loyalitas nasabah pada Bank BTN Syariah Cabang Bandung Korelasi Product Moment Hasil penelitian menunjukkan bahwa kualitas pelayanan frontliner berpengaruh terhadap loyalitas nasabah bank BTN syariah cabang bandung Dinda Monika Mediana Bahri (2010)

Analisis pengaruh nilai pelanggan, kualitas pelayanan dan hubungan

emosional terhadap loyalitas nasabah (studi kasus pada Bank BRI

Lanjutan Tabel 2.1 Endah Ira

Eryantini (2010)

Pengaruh Dimensi Kualitas Jasa Terhadap Loyalitas Nasabah PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Cabang Pacitan. Analisis Regresi Linear Berganda Hasil Penelitian menunjukkan bahwa kualitas jasa berpengaruh terhadap loyalitas nasabah PT. Bank Rakyat

Indonesia (Persero), Tbk Kantor Cabang Pacitan.

Rachmad Hidayat (2009)

Pengaruh kualitas layanan, kualitas produk dan nilai nasabah terhadap kepuasan dan loyalitas nasabah bank. Structural Equation Modeling (SEM) Hasil penelitian menunjukkan bahwa kualitas layanan, kualitas produk dan nilai nasabah

berpengaruh terhadap kepuasan dan loyalitas nasabah bank.

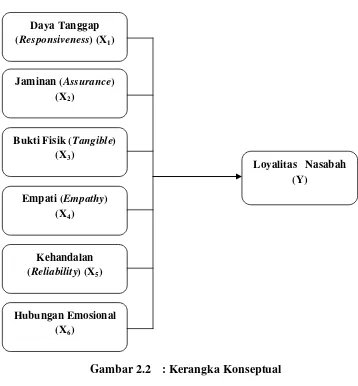

2.6 Kerangka Konseptual

Kerangka konseptual atau disebut juga kerangka teoritis menurut Erlina (2011) kerangka konseptual adalah “suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka teoritis akan menghubungkan secara teoritis antara variabel-variabel penelitian, yaitu antara variabel bebas dengan variabel terikat.”

Loyalitas pelanggan merupakan kesediaan pelanggan agar senantiasa menggunakan jasa perusahaan tertentu dalam jangka panjang, menggunakannya secara eksklusif dan merekomendasikannya kepada orang lain. Menurut Griffin (2003) pelanggan yang loyal adalah pelanggan yang :

1. Melakukan pembelian berulang secara teratur. 2. Membeli antarlini produk dan jasa.

4. Menunjukkan kekebalan terhadap tarikan dari pesaing.

Dharmesta (1999) menyatakan bahwa loyalitas terjadi apabila pelanggan merasa puas dengan merek atau kualitas pelayanan yang diterimanya dan berniat untuk melanjutkan hubungannya dengan perusahaan tersebut.

Selain kualitas pelayanan, dewasa ini peran emosi dalam organisasi juga telah mendapatkan banyak perhatian dari para peneliti. Terlebih lagi fokus pada emosi dan perilaku nasabahnya, dengan lebih menyoroti pada hubungan antara emosi yang diperlihatkan oleh penyedia jasa dan keluarannya seperti mood nasabah, kepuasan nasabah dan perilaku nasabah. Tingkah laku karyawan ketika menunjukkan emosi yang diinginkan ketika terjadi transaksi jasa telah meningkatkan mood positif dari konsumen (Pugh, 2001). Apabila nasabah merasa mendapatkan pelayanan yang baik dari karyawan bank dan terjadi hubungan emosional antara karyawan bank dan nasabah maka loyalitas nasabah juga akan terjaga dengan baik.

Gambar 2.2 : Kerangka Konseptual

2.7 Hipotesis

Hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Daya Tanggap (Responsiveness) berpengaruh positif dan signifkan terhadap loyalitas nasabah PT. Bank Muamalat,Tbk Cabang Pematang Siantar.

2. Jaminan (Assurance) berpengaruh positif dan signifkan terhadap loyalitas nasabah PT. Bank Muamalat,Tbk Cabang Pematang Siantar.

Loyalitas Nasabah (Y)

Daya Tanggap (Responsiveness) (X1)

Hubungan Emosional (X6)

Kehandalan (Reliability) (X5) Empati (Empathy)

(X4)

Bukti Fisik (Tangible) (X3)

3. Bukti Fisik (Tangible) berpengaruh positif dan signifkan terhadap loyalitas nasabah PT. Bank Muamalat,Tbk Cabang Pematang Siantar. 4. Empati (Empathy) berpengaruh positif dan signifkan terhadap loyalitas

nasabah PT. Bank Muamalat,Tbk Cabang Pematang Siantar.

5. Kehandalan (Reliability) berpengaruh positif dan signifkan terhadap loyalitas nasabah PT. Bank Muamalat,Tbk Cabang Pematang Siantar. 6. Hubungan Emosional berpengaruh positif dan signifkan terhadap

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian eksplanasi assosiatif, yaitu penelitian yang menjelaskan tentang seberapa besar pengaruh variabel bebas terhadap variabel terikat, menurut Situmorang dan Ginting (2008)

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada nasabah Bank Muamalat Indonesia,Tbk Cabang Pematang Siantar. Penelitian ini akan dilakukan pada bulan Maret 2015 sampai Mei 2015.

3.3 Batasan Operasional

Untuk menghindari pembahasan yang tidak terarah dan mengakibatkan tidak tepatnya sasaran yang diharapkan, maka peneliti membatasi masalah hanya pada :

a. Variabel Bebas (X) (Independent Variable) X1 = Daya Tanggap (Responsiveness) X2 = Jaminan (Assurance)

X3 = Bukti Fisik (Tangible) X4 = Empati (Empathy) X5 = Kehandalan (Reliability) X6 = Hubungan Emosional

3.4 Definisi Operasional

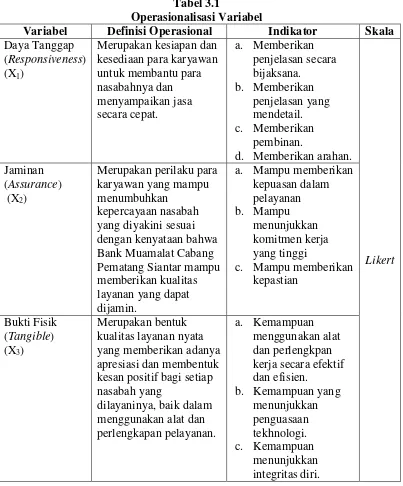

[image:54.595.115.518.255.741.2]Definisi operasional menurut Erlina (2011) adalah “menjelaskan karakteristik dari obyek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian”. Pengertian operasional variabel ini kemudian diuraikan menjadi sebagai berikut :

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Operasional Indikator Skala Daya Tanggap

(Responsiveness) (X1)

Merupakan kesiapan dan kesediaan para karyawan untuk membantu para nasabahnya dan menyampaikan jasa secara cepat. a. Memberikan penjelasan secara bijaksana. b. Memberikan penjelasan yang mendetail. c. Memberikan pembinan.

d. Memberikan arahan.

Likert Jaminan

(Assurance) (X2)

Merupakan perilaku para karyawan yang mampu menumbuhkan

kepercayaan nasabah yang diyakini sesuai dengan kenyataan bahwa Bank Muamalat Cabang Pematang Siantar mampu memberikan kualitas layanan yang dapat dijamin.

a. Mampu memberikan kepuasan dalam pelayanan b. Mampu menunjukkan komitmen kerja yang tinggi

c. Mampu memberikan kepastian

Bukti Fisik (Tangible) (X3)

Merupakan bentuk kualitas layanan nyata yang memberikan adanya apresiasi dan membentuk kesan positif bagi setiap nasabah yang

dilayaninya, baik dalam menggunakan alat dan perlengkapan pelayanan.

a. Kemampuan menggunakan alat dan perlengkpan kerja secara efektif dan efisien.

Lanjutan Tabel 3.1

Variabel Definisi Operasional Indikator Skala Empati

(Empathy) (X4)

Berarti bank memahami masalah yang dialami para nasabah dan bertindak demi kepentingan nasabah, serta memberikan perhatian personal kepada para nasabah.

a. Mampu memberikan perhatian terhadap berbagai bentuk pelayanan.

b. Mampu memberikan keseriusan atas aktivitas kerja pelayanan. c. Mampu menunjukkan rasa simpatik atas pelayanan. d. Mampu menunjukkan keterlibatannya dalam memberikan pelayanan atas berbagai hal. Kehandalan

(Reliability) (X5)

Merupakan kemampuan yang dimiliki karyawan untuk mengetahui prosedur kerja, mekanisme kerja, memperbaiki berbagai kekurangan atau

penyimpangan yang tidak sesuai dengan prosedur kerja dan mampu menunjukkan dan

memberikan arahan yang benar kepada setiap bentuk pelayanan yang belum dimengerti oleh nasabahnya.

a. Kehandalan dalam memberikan pelayanan sesuai dengan tingkat pengetahuan. b. Kehandalan dalam

memberikan pelayanan sesuai dengan

keterampilannya. c. Kehandalan dalam

memberikan pelayanan sesuai dengan pengalaman kerja.

Lanjutan Tabel 3.1 Hubungan

Emosional (X6)

Hubungan emosional merupakan kondisi dimana pihak PT.Bank Muamalat Indonesia Cabang Pematang Siantar dan nasabahnya memiliki kesinambungan interaksi dan adanya timbal balik yang serasi satu sama lain karena terciptanya hubungan baik yang berlangsung secara berkesinambungan sehingga menimbulkan emosi positif terhadap kedua belah pihak.

a. Kepercayaan (kejujuran, kebaikan dan kompetensi). b. Komitmen. Likert Loyalitas Nasabah (Y) Loyalitas nasabah merupakan kesediaan nasabah agar senantiasa menggunakan jasa PT.Bank Muamalat Indonesia,Tbk Cabang Pematang Siantar dalam jangka panjang,

menggunakannya secara eksklusif dan

merekomendasikannya kepada orang lain.

a. Melakukan transaksi ulang secara teratur. b. Menggunakan jasa

lain selain tabungan. c. Merekomendasikan

jasa kepada orang lain.

d. Kekebalan terhadap tarikan dari pesaing.

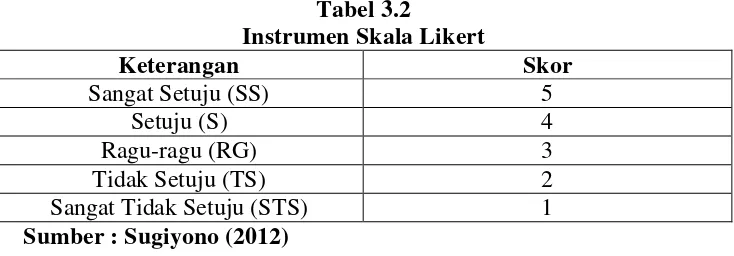

3.5 Skala Pengukuran Variabel

Tabel 3.2

Instrumen Skala Likert

Keterangan Skor

Sangat Setuju (SS) 5

Setuju (S) 4

Ragu-ragu (RG) 3

Tidak Setuju (TS) 2

Sangat Tidak Setuju (STS) 1

Sumber : Sugiyono (2012)

3.6 Populasi dan Sampel Penelitian 3.6.1 Populasi

Sugiyono (2012) menyatakan populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah nasabah Bank Muamalat Indonesia,Tbk Cabang Pematang Siantar dengan kriteria nasabah yang sudah menjadi nasabah sejak awal Bank Muamalat Cabang Pematang Siantar mulai beroperasi yaitu sejak 2011, sebanyak 15.206 nasabah.

3.6.2 Sampel

nasabah yang sudah menjadi nasabah dengan kepentingan pribadi (bukan dari instansi tertentu) sejak awal Bank Muamalat Cabang Pematang Siantar beroperasi, yaitu sejak tahun 2011.

Untuk menentukan ukuran sampel dari populasi digunakan pendekatan rumus Slovin yang dikutip dari Umar (2003) :

� = N 1 + N. e2

Dimana :

n = Jumlah sampel (number of samples)

N = Jumlah seluruh anggota populasi (total population) e = Batas toleransi kesalahan (error tolerance) = 10%

Berdasarkan rumus diatas maka dapat diperoleh jumlah sampel sebagai berikut :

� = 15.206

1 + 15.206 (0.1)2

� =15.206

153,06

� = 99,34 = (�����������)

3.7 Tekhnik Pengumpulan data

Tekhnik pengumpulan data dalam penelitian ini adalah : 1. Wawancara

2. Daftar Pertanyaan (Kuesioner)

Kuisioner adalah tekhnik pengumpulan data dengan cara memberikan pertanyaan secara tertulis kepada responden atau objek yang diteliti untuk dijawab sehingga kita dapat memperoleh data yang diharapkan. 3. Studi Pustaka

Studi pustaka adalah tekhnik pengumpulan data dengan cara menggunakan buku-buku, jurnal dan internet yang berhubungan dengan masalah yang diteliti.

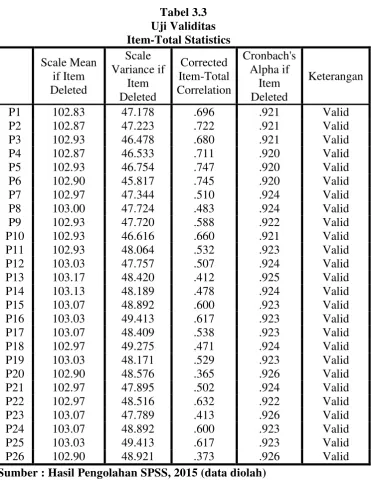

3.8 Uji Validitas dan Reliabilitas 3.8.1 Uji Validitas

Uji validitas digunakan oleh peneliti untuk mengukur data yang telah didapat setelah penelitian yang merupakan data valid dengan menggunakan kuisioner sebagai alat ukur. Uji validitas dilakukan pada 30 orang responden diluar dari sampel dan memiliki karakteristik yang hampir sama dengan sampel yang digunakan yaitu nasabah PT. Bank Muamalat Indonesia,Tbk Cabang Pematang Siantar.

Metode yang digunakan adalah dengan membandingkan antara nilai korelasi atau r hitung dengan variabel penelitian r tabel. Pengujian validitas dan reliabilitas dalam penelitian ini menggunakan software SPSS. Kriteria dalam menentukan validitas suatu kuesioner adalah sebagai berikut :

4. Nilai korelasi tiap faktor melebihi 0,361. Tabel 3.3 Uji Validitas Item-Total Statistics Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Cronbach's Alpha if Item Deleted Keterangan

P1 102.83 47.178 .696 .921 Valid

P2 102.87 47.223 .722 .921 Valid

P3 102.93 46.478 .680 .921 Valid

P4 102.87 46.533 .711 .920 Valid

P5 102.93 46.754 .747 .920 Valid

P6 102.90 45.817 .745 .920 Valid

P7 102.97 47.344 .510 .924 Valid

P8 103.00 47.724 .483 .924 Valid

P9 102.93 47.720 .588 .922 Valid

P10 102.93 46.616 .660 .921 Valid

P11 102.93 48.064 .532 .923 Valid

P12 103.03 47.757 .507 .924 Valid

P13 103.17 48.420 .412 .925 Valid

P14 103.13 48.189 .478 .924 Valid

P15 103.07 48.892 .600 .923 Valid

P16 103.03 49.413 .617 .923 Valid

P17 103.07 48.409 .538 .923 Valid

P18 102.97 49.275 .471 .924 Valid

P19 103.03 48.171 .529 .923 Valid

P20 102.90 48.576 .365 .926 Valid

P21 102.97 47.895 .502 .924 Valid

P22 102.97 48.516 .632 .922 Valid

P23 103.07 47.789 .413 .926 Valid

P24 103.07 48.892 .600 .923 Valid

P25 103.03 49.413 .617 .923 Valid

P26 102.90 48.921 .373 .926 Valid

Sumber : Hasil Pengolahan SPSS, 2015 (data diolah)

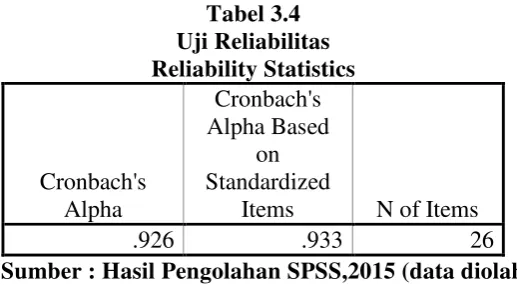

3.8.2 Uji Reliabititas

Reliabilitas digunakan untuk melihat apakah alat ukur yang digunakan menunjukkan konsistensi didalam mengukur gejala yang sama. Pernyataan yang telah dinyatakan valid dalam uji validitas, maka akan ditentukan reliabilitasnya dengan kriteria sebagai berikut :

[image:61.595.185.444.307.451.2]Jika r alpha > r tabel maka pernyataan tersebut dinyatakan valid Jika r alpha < r tabel maka pernyataan tersebut dinyatakan tidak valid

Tabel 3.4 Uji Reliabilitas Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based

on Standardized

Items N of Items

.926 .933 26

Sumber : Hasil Pengolahan SPSS,2015 (data diolah)

Tabel 3.4 menunjukkan bahwa pada 26 pernyataan diketahui koefisien alpha (Cronbach’s Alpha) adalah sebesar 0,933, ini berarti 0,933 > 0,80 sehingga dapat dinyataan bahwa kuesioner tersebut telah reliabel dan layak dijadikan sebagai instrument penelitian.

3.9 Tekhnik analisis data

Jenis data yang digunakan dalam penelitian ini adalah : a. Data Primer

b. Data Sekunder

Data sekunder diperoleh melalui studi pustaka dengan mempelajari berbagai tulisan melalui buku, jurnal dan internet untuk mendukung penelitian.

3.10 Metode Analisis Data 3.10.1 Analisis Deskriptif

salah satu metode analisis dengan cara data yang disusun, dikelompokkan, kemudian dianalisis sehingga diperoleh gambaran tentang masalah yang dihadapi. 3.10.2 Uji Asumsi Klasik

Uji asumsi klasik dilakukan sebelum melakukan analisis regresi, agar didapat perkiraan yang tidak bias dan efisien, maka dilakukan pengujian asumsi klasik yang harus dipenuhi, yaitu :

1. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah distribusi data mengikuti atau mendekati distribusi normal. Uji normalitas dilakukan dengan menggunakan pendekatan Kolmogrov-Smirnov. Dengan menggunakan tingkat signifikansi 5% maka jika nilai Asymp.sig (2-tailed) diatas, nilai signifikansi 5% artinya variabel residual berdistribusi normal.

2. Uji Heteroskedastisitas

Jika varians sama, dan ini yang seharusnya terjadi maka dikatakan ada homoskedastisitas. Sedangkan jika varians tidak sama dikatan terjadi heterokedastisitas.

3. Uji Multikolinearitas

Variabel independent yang satu dengan yang lain dalam model regresi berganda tidak saling berhubungan secara sempurna atau mendekati sempurna. Untuk mengetahui ada tidaknya gejala multikolinearitas dapat dilihat dari besarnya nilai tolerance. Nilai umum yang biasa dipakai adalah nilai tolerance > 1, atau nilai VIF < 5, maka tidak terjadi multikolinearitas.

3.10.3 Analisis Regresi Linear Berganda

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + e Keterangan :

Y = Loyalitas nasabah a = Konstanta

b1 – b6 = Koefisien regresi berganda X1 = Daya Tanggap (Responsiveness) X2 = Jaminan (Assurance)

X3 = Bukti Fisik (Tangible) X4 = Empati (Empathy) X5