TESIS

Oleh

A M B O E N R E

097017034/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

A M B O E N R E

097017034/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

HARGA SAHAM SEKTORAL DI BURSA EFEK INDONESIA

Nama Mahasiswa : A m b o E n r e Nomor Pokok : 097017034

Program Studi : Akuntansi

Menyetujui Komisi pembimbing

( Dr. B a s t a r i, MM, Ak ) ( Drs. Arifin Akhmad, M.Si, Ak ) Ketua Anggota

Ketua Program Studi, Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

PANITIA PENGUJI TESIS

Ketua : Dr. B a s t a r i, MM, Ak

Anggota : 1. Drs. Arifin Akhmad, M.Si, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA

3. Dra. Sri Mulyani, MBA, Ak

“Pengaruh Kurs Rupiah – USD, Tingkat Suku Bunga SBI dan Inflasi terhadap indeks

Harga saham Sektoral di Bursa Efek Indonesia’

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan , 22 November 2011

Yang Membuat Pernyataan,

Tujuan penelitian ini adalah meneliti pengaruh Kurs Rupiah-USD, Tingkat

Suku Bunga SBI dan Inflasi terhadap pergerakan Indeks Harga Saham Sektoral Sektor Properti dan Real Estate di Bursa Efek Indonesia periode Januari 2007 sampai Desember 2010.

Data yang digunakan adalah data sekunder yang bersumber dari Bank Indonesia dan Bursa Efek Indonesia, metode pemilihan sampel adalah purposive sampling. Sebelum dilakukan pengujian hipotesis dengan metode analisis regresi berganda, terlebih dahulu dilakukan pengujian terhadap data dengan uji asumsi klasik.

Hasil penelitian menunjukkan bahwa Kurs Rupiah-USD dan Tingkat Suku Bunga SBI sama-sama berpengaruh negatif signifikan terhadap pergerakan Indeks Harga Saham Sektoral Sektor Properti dan Real Estate, sedangkan Inflasi tidak berpengaruh secara signifikan terhadap pergerakan Indeks Harga Saham Sektoral Sektor Properti dan Real Estate.

Kata Kunci : Kurs Rupiah-USD, Tingkat Suku Bunga SBI, Inflasi dan Indeks Harga Saham Sektoral

The purpose of this study was to analyze the Influence of IDR – USD exchange rate, SBI interest rate and Inflation on the movement of Sectoral Share Price Index of Property and Real Estate sectors at the Indonesia Stock Exchange within the period of Januari 2007 to December 2010.

The data used in this study were secondary data obtained from Bank Indonesia and the Indonesia Stock Exchange. The samples for this study were selected through purposive sampling technique. Before the hypothesis was analyzed through multiple regression analysis method, the data were first tested by means of classic assumption test.

The result of this study revealed that simultaneously IDR – USD exchange rate and SBI interest rate had negative influence on the movement of Sectoral Share Price Index of Property and Real Estate Sectors, while Inflation did not have significant influence on the movement of Sectoral Share Price index of Property and Real Estate Sectors.

Keywords : IDR – USD Exchange Rate, SBI Interest Rate, Inflation, Sectoral Share

KATA PENGANTAR

Dengan mengucapkan syukur kepada Allah SWT, yang mana berkat Rahmat dan

petunjuk-Nyalah penulis dapat menyelesaikan tesis ini dengan judul “Pengaruh Kurs

Rupiah-USD, Tingkat Suku Bunga SBI dan Inflasi Terhadap Pergerakan Indeks Harga

Saham Sektoral di Bursa Efek Indonesia.

Dalam penulisan tesis ini penulis telah banyak memperoleh bantuan, dorongan

dan bimbingan dari berbagai pihak dan pada kesempatan ini penulis menyampaikan

ucapan terima kasih kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc(CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara yang telah memberikan kemudahan dalam

proses pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku ketua Program Studi

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan Anggota

komisi pembanding, yang telah banyak memberikan bimbingan dan kemudahan

dalam proses pendidikan di Program Studi Ilmu Akuntansi Sekolah Pascasarjana di

Universitas Sumatera Utara, serta masukan yang berguna untuk perbaikan tesis ini.

4. Bapak Dr. Bastari, MM, Ak, sebagai pembimbing Utama, dan Bapak Arifin

Akhmad, M.Si, Ak, sebagai anggota pembimbing, yang banyak memberikan

5. Ibu Dra, Tapi Anda Sari Lubis, M.Si, AK, dan Ibu Dra. Sri Mulyani, MBA. Ak

selaku Anggota Komisi Pembanding yang telah banyak memberikan masukan yang

berguna untuk perbaikan tesis ini.

6. Bapak Andri Hidayat, M.Kes, Apt, selaku Regional Head I PT. Prodia

Widyahusada, yang telah banyak memberikan bimbingan dan motivasi sehingga

selesai penulisan tesis ini.

7. Seluruh Civitas Akademika Sekolah Pascasarjana Universitas Sumatera Utara yang

telah banyak membantu proses administrasi dan kelancaran kegiatan akademik,

khususnya rekan-rekan di Sekolah Pascasarjana Program Studi Ilmu Akuntansi.

8. Keluarga Besar (Alm) H. Sahabuddin dan Ibunda Hj. Hamdana serta Keluarga

(Alm) Yose Rizal dan Nurhaedah Harahap yang telah banyak memberikan doa

serta dukungan moril sehingga selesai penulisan tesis ini.

9. Isteri tersayang Yenni Sari, S.Pd yang dengan segala ke ikhlasannya memberikan

dukungan, waktu dan perhatian kepada penulis, serta anak-anakku tersayang Debby

Tamara Enre dan Ricky Irfan Enre yang telah memberikan semangat kepada

penulis dalam menyelesaikan tesis ini.

10.Rekan-rekan Angkatan XVII khususnya Razali, Aston, Sigit, Eky, Uswa, Fitri dan

seluruh pihak yang tidak dapat penulis sebutkan satu persatu yang telah

memberikan motivasi dan semangat dalam penulisan ini.

Semoga Allah SWT selalu memberikan rahmat dan karunia-Nya kepada semua

yang telah memberikan bantuan dan perhatian kepada penulis ketika masa kulliah dan

sempurna, namun diharapkan akan berguna bagi semua pihak khususnya bagi

pengembangan serta penelitian di bidang Pasar Modal.

Medan, 22 November 2011

Penulis

vi N a m a : A m b o E n r e

Tempat dan Tanggal Lahir : Maros, SulSel. 09 Mei 1964

Jenis Kelamin : Laki-laki

A g a m a : Islam

Status Perkawinan : Menikah

Nama Orang Tua

- A y a h : H. Sahabuddin

- I b u : Hj. Hamdana

Alamat Rumah : Jl. Bajak I ( Komp. Perumahan Suka Cipta ) No. 7

Medan

Pendidikan

1. Tahun 1971-1976 : SD Negeri No. 1 Camba – Maros

2. Tahun 1977-1981 : SMP Negeri Camba – Maros

3. Tahun 1981 – 1984 : SMA Ampera Ujungpandang

4. Tahun 1984 – 1987 : AKPER Depkes RI Ujungpandang

5. Tahun 1989 -1994 : Fakultas Ekonomi UMA

6. Tahun 2009 – 2011 : Sekolah Pasca Sarjana USU Program Studi Ilmu

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP... vi

DAFTAR ISI... vii

DAFTAR TABEL... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xi

BAB.1 PENDAHULUAN ...…... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Rumusan Masalah ...…. 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

1.5. Originalitas... 10

BAB II TINJAUAN PUSTAKA ... 12

2.1. Landasan Teori ... 12

2 .1.1. Indeks Harga Saham Gabungan ...…… 12

2.1.2. Faktor-faktor yang mempengaruhi pergerakan Harga Saham... 17

. 2.1.3. Pengaruh Kurs Rupiah-USD, tingkat Suku Bunga SBI dan Inflasi terhadap pergerakan Indeks Harga Saham....….... 24

2.2. Tinjauan Penelitian Terhadahulu ... 27

BAB III. KERANGKA KONSEP DAN HIPOTESIS ... 29

3.1. Kerangka Konsep ………...…... 29

3.2. Hipotesis Penelitian ………...…...…... 31

BAB IV. METODE PENELITIAN ... 32

4.2. Lokasi Penelitian ... 32

4.3. Populasi dan Sampel penelitian ... 32

4.4. Metode Pengumpulan Data ... 34

4.5. Defenisi Operasional dan Metode Pengukuran variabel ..……….. 34

4.6. Metode Analisa Data... 36

BAB V. HASIL PENELITIAN DAN PEMBAHASAN …...………... 41

5.1. Deskripsi Variabel Penelitian...………...……..…. 41

5.1.1. Statistik Deskriptif………...……..… 48

5.1.2. Analisa Data ………...….. 49

5.1.2.1. Uji Asumsi Klasik………...……. 49

5.1.2.2. Uji Statistik hasil Estimasi Model ………... 54

5.2. Pengujian Hipotesis………...…………... 55

5.3. Pembahasan Hasil Penelitian... 57

BAB VI. KESIMPULAN DAN SARAN ………....………... 60

6.1. Kesimpulan ………...………….. 60

6.2. Keterbatasan penelitian………...………... 60

6.3. Saran... ………...………. 61

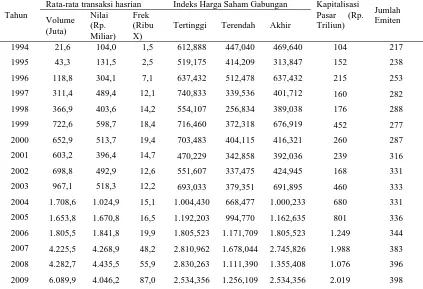

1.1. Perkembangan Indeks harga saham gabungan tahun 1994-2009... 4

1.2. Perubahan Indeks Sektoral dari Desember 2008 ke Tahun 2009... 7

2.1. Tinjauan Penelitian terdahulu... 28

3.1. Imdeks harga Saham gabungan Lima Negara Asean Tahun 2005-2009.... 30

4.1 Daftar Perusahaan Sampel ... 33

4.2. Defenisi Operasional dan Metode Pengukuran Variabel... 35

5.1. Perkembangan Kurs Rupiah – USD Januari 2007 – Desember 2010 ... 42

5.2. Perkembangan Tingkat Suku Bunga SBI Januari 2007–Desember 2010. 44

5.3. Perkembangan Tingkat Inflasi januari 2007 – Desember 2010... 46

5.4. Perkembangan IHS Sektoral Sektor Properti dan Real Estate Januari 2007 Sampai Desember 2010... 47

5.5. Descriptive Statistics... 48

5.6. Hasil Uji Multikolinieritas Coefficientsa... 49

5.7. Hasil Uji Multikolonieritas Colrelation... 50

1.1. Perkembangan Indeks Sektor Properti dan Real Estate1977-2009.... ... 8

3.1. Kerangka Pemikiran Teoritis ... 29

5.1. Perkembangan Kurs Rupiah– SD Januari 200 –Desember 2010... 41

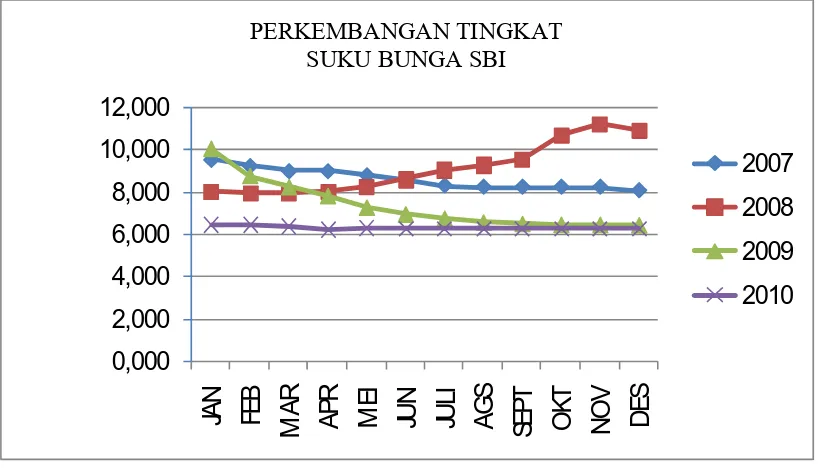

5.2. Perkembangan Tingkat Suku Bunga SBI Januari 2007 – Desember 2010 43

5.3. Perkembangan Tingkat Inflasi januari 2007 – Desember 2010... 45

5.4. Perkembangan IHS Sektoral Sektor Properti dan Real Estate Januari 2007

Sampai Desember 2010... 47

5.5. Hasil Uji Heterkedastisitas... 51

1. Daftar Populasi dan Perusahaan sampel... 65

2. Data Indeks Harga Saham Sektor Properti dan Real Estate... 67

3. Data Kurs Rupiah Bank Indonesia... 68

4. Data Suku Bunga SBI... 69

5. Data Inflasi dari Bank Indonesia... 70

Tujuan penelitian ini adalah meneliti pengaruh Kurs Rupiah-USD, Tingkat

Suku Bunga SBI dan Inflasi terhadap pergerakan Indeks Harga Saham Sektoral Sektor Properti dan Real Estate di Bursa Efek Indonesia periode Januari 2007 sampai Desember 2010.

Data yang digunakan adalah data sekunder yang bersumber dari Bank Indonesia dan Bursa Efek Indonesia, metode pemilihan sampel adalah purposive sampling. Sebelum dilakukan pengujian hipotesis dengan metode analisis regresi berganda, terlebih dahulu dilakukan pengujian terhadap data dengan uji asumsi klasik.

Hasil penelitian menunjukkan bahwa Kurs Rupiah-USD dan Tingkat Suku Bunga SBI sama-sama berpengaruh negatif signifikan terhadap pergerakan Indeks Harga Saham Sektoral Sektor Properti dan Real Estate, sedangkan Inflasi tidak berpengaruh secara signifikan terhadap pergerakan Indeks Harga Saham Sektoral Sektor Properti dan Real Estate.

Kata Kunci : Kurs Rupiah-USD, Tingkat Suku Bunga SBI, Inflasi dan Indeks Harga Saham Sektoral

The purpose of this study was to analyze the Influence of IDR – USD exchange rate, SBI interest rate and Inflation on the movement of Sectoral Share Price Index of Property and Real Estate sectors at the Indonesia Stock Exchange within the period of Januari 2007 to December 2010.

The data used in this study were secondary data obtained from Bank Indonesia and the Indonesia Stock Exchange. The samples for this study were selected through purposive sampling technique. Before the hypothesis was analyzed through multiple regression analysis method, the data were first tested by means of classic assumption test.

The result of this study revealed that simultaneously IDR – USD exchange rate and SBI interest rate had negative influence on the movement of Sectoral Share Price Index of Property and Real Estate Sectors, while Inflation did not have significant influence on the movement of Sectoral Share Price index of Property and Real Estate Sectors.

Keywords : IDR – USD Exchange Rate, SBI Interest Rate, Inflation, Sectoral Share

BAB I PENDAHULUAN

1. Latar belakang masalah

Di era globalisasi, hampir semua negara menaruh perhatian besar terhadap

pasar modal karena memiliki peranan yang sangat penting dalam perekonomian suatu

negara. Di beberapa negara, pasar modal telah menjadi sumber kemajuan negara

sehingga dengan berkembangnya pasar modal akan mendorong kemajuan ekonomi.

Pasar modal tidak hanya dimiliki negara industri, bahkan banyak

negara-negara sedang berkembang yang juga memiliki pasar modal. Indonesia merupakan

salah satu negara yang telah membuka diri bagi para investor asing.

Perkembangan pasar modal di Indonesia mengalami peningkatan yang

semakin pesat sejak krisis ekonomi yang melanda Indonesia pada tahun 1998. Hal ini

ditunjukkan dari perkembangan nilai IHSG dan nilai transaksi yang ditampilkan pada

tabel 1.1 halaman 4, Nilai IHSG pada mengalami peningkatan hingga 402 persen dan

tahun 2000 (IHSG = 703,483), hingga 2008 ( IHSG 2.830,263) Kondisi ini juga

diikuti nilai transaksi yang terus semakin meningkat. Nilai IHSG yang semakin tinggi

merupakan bentuk kepercayaan investor atas kondisi Indonesia yang semakin

kondusif.

Ada dua pengaruh langsung krisis finansial global terhadap perekonomian di

negara Indonesia. Pertama pengaruh terhadap keadaan indeks bursa saham Indonesia.

Kepemilikan asing yang masih mendominasi dengan porsi 60 % kepemilikan saham

global karena kemampuan finansial para pemilik modal tersebut (Tempo Interaktif,

2008), Kedua di bidang Ekspor Impor, Amerika Serikat merupakan negara tujuan

ekspor nomor dua setelah Jepang dengan porsi 20 % - 30 % dari total ekspor

(Deppenin, 2008). Dengan menurunnya kinerja ekonomi Amerika Serikat secara

langsung akan mempengaruhi Ekspor Impor negara Indonesia juga.

Dampak lain krisis finansial global adalah dari sisi tingkat suku bunga.

Dengan naik turunnya nilai tukar rupiah terhadap dollar Amerika, suku bunga akan

naik karena Bank Indonesia akan menahan rupiah sehingga akibatnya inflasi akan

meningkat. Pengaruh gabungan antara kurs dollar tinggi dan suku bunga yang tinggi

akan berdampak pada investasi dan sektor rill, dimana investasi sektor rill seperti

properti dan Real Estate serta Usaha Kecil dan Menengah (UKM) dalam hitungan

semesteran akan sangat terganggu. Pengaruhnya pada investasi di pasar modal, krisis

global ini akan membuat orang tidak lagi memilih pasar modal sebagai tempat yang

menarik untuk berinvestasi karena kondisi makro yang kurang mendukung

(Adiwarman, 2008).

Dampak merosotnya rupiah terhadap pasar modal memang dimungkinkan

mengingat sebagian besar perusahaan yang go publik di BEJ mempunyai hutang luar

negeri dalam bentuk Valuta Asing. Disamping itu produk yang dihasilkan oleh

perusahaan publik banyak menggunakan bahan yang memiliki kandungan impor

tinggi dan kepemilikan saham di bursa efek Indonesia masih didominasi asing.

Merosotnya rupiah di mungkinkan menyebabkan jumlah utang perusahaan dan biaya

Kenaikan tingkat suku bunga akan berdampak negatif terhadap setiap emiten,

karena akan meningkatkan beban bunga kredit dan menurunkan laba bersih

perusahaan. Kenaikan tingkat suku bunga pada Tahun 2008 sebesar 5,66 % dari 8,63

pada tahun 2007 menjadi 9,12 tahun 2008 berakibat turunnya IHSG terendah tahun

2007 = 1.678,044 menjadi 1.111,390 tahun 2008.

Reaksi tingkat Inflasi yang terjadi pada tahun 2008, tidak berdampak langsung

terhadap perkembangan IHSG, inflasi yang terjadi pada tahun 2008 sebesar 4,9 %

atau terjadi penurunan dari tahun 2007 (inflasi = 5,2 %) sebesar -5,77 % tidak

berdampak terhadap perbaikan IHS menjadi lebih baik, begitu juga dengan inflasi

yang terjadi tahun 2009 yang cukup tinggi 10,3 %, terjadi penurunan ISHG sebesar

-10,45 % dari IHSG tertinggi tahun 2008 = 2.830,263 turun menjadi 2.534,356 pada

Tahun 2009.

Krisis ekonomi moneter yang melanda Indonesia pada tahun 1997/1998,

menunjukkan hubungan antara kondisi makro ekonomi terhadap kinerja, dimana

dengan melemahnya nilai tukar rupiah telah berdampak besar terhadap pasar modal di

Indonesia., Setyorini dan Supriadi (2000) mengungkapkan bahwa sejak minggu

kedua bulan Juli 1997, Indeks Harga Saham Gabungan (IHSG) mulai tertekan ke

bawah dan di luar perkiraan pada tanggal 1 September1997 melemah sampai 458,97

poin. Penurunan indeks tersebut terus berlangsung seiring dengan merosotnya nilai

tukar rupiah terhadap dollar dan mencapai titik terendah pada tanggal 15 Desember

1997 sebesar 339,536 poin yang berarti turun sebesar 401,29 poin (54 %) sejak

tanggal 8 Juli 1997 dan lebih rendah lagi pada tahun 1998. IHSG hanya 256,834 poin

Perkembangan IHSG di Indonesia pada tabel 1.1 (halaman 4), menunjukkan

bahwa pasar modal mulai menunjukkan peningkatan dengan Indeks Harga Saham

Gabungan (IHSG) menunjukkan peningkatan yang luar biasa. Pada akhir tahun 1994,

IHSG masih berada pada level 469,640. Meskipun sempat mengalami penurunan

-14,46 % pada saat krisis ekonomi melanda Indonesia tahun 1997 di bandingkan tahun

1994, akan tetapi pada era tahun 2000- an IHSG mengalami pertumbuhan yang luar

biasa, sejak tahun 2004 yaitu 112,98 % dan mengalami level tertinggi pada tahun

2008 sebesar 2.830,263 atau meningkat sebesar 502,65 % di bandingkan penutupan

tahun 1994, dan pada tanggal 9 Desember 2010 IHSG di bursa efek

Indonesia

Tabel 1.1. Perkembangan Indeks Harga Saham GabunganTahun 1994-2009

Rata-rata transaksi hasrian Indeks Harga Saham Gabungan Tahun Volume (Juta) Nilai (Rp. Miliar) Frek (Ribu X)

Tertinggi Terendah Akhir

Kapitalisasi Pasar (Rp. Triliun) Jumlah Emiten 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 21,6 43,3 118,8 311,4 366,9 722,6 652,9 603,2 698,8 967,1 1.708,6 1.653,8 1.805,5 4.225,5 4.282,7 6.089,9 104,0 131,5 304,1 489,4 403,6 598,7 513,7 396,4 492,9 518,3 1.024,9 1.670,8 1.841,8 4.268,9 4.435,5 4.046,2 1,5 2,5 7,1 12,1 14,2 18,4 19,4 14,7 12,6 12,2 15,1 16,5 19,9 48,2 55,9 87,0 612,888 519,175 637,432 740,833 554,107 716,460 703,483 470,229 551,607 693,033 1.004,430 1.192,203 1.805,523 2.810,962 2.830,263 2.534,356 447,040 414,209 512,478 339,536 256,834 372,318 404,115 342,858 337,475 379,351 668,477 994,770 1.171,709 1.678,044 1.111,390 1.256,109 469,640 313,847 637,432 401,712 389,038 676,919 416,321 392,036 424,945 691,895 1.000,233 1.162,635 1.805,523 2.745,826 1.355,408 2.534,356 104 152 215 160 176 452 260 239 168 460 680 801 1.249 1.988 1.076 2.019 217 238 253 282 288 277 287 316 331 333 331 336 344 383 396 398

mencapai level tertinggi sepanjang sejarah pasar modal Indonesia yaitu di tutup pada

level 3.786,097 (BEI, 2010). Hal tersebut di dorong suku bunga perbankan yang terus

menurun, sehingga investor mencari alternatif lain dalam menginvestasikan dana

yang dimilikinya agar memperoleh return yang lebih besar, dan salah satunya adalah

dengan berinvestasi dalam pasar modal.

Pasar modal merupakan salah satu alternatif pilihan investasi yang dapat

menghasilkan tingkat keuntungan optimal bagi investor. Investasi dapat diartikan

sebagai suatu kegiatan menempatkan dana pada satu atau lebih dari satu asset selama

periode tertentu dengan harapan dapat memperoleh penghasilan dan atau peningkatan

nilai investasi ( Suad Husnan, 1998). Investasi dapat berasal dari dalàm dan luar

negeri yang berupa investasi langsung maupun tidak langsung dan mempunyai

tingkat resiko yang lebih besar dibandingkan dengan alternatif investasi lainnya,

seperti obligasi, deposito, dan tabungan. Apabila kesempatan investasi mempunyai

tingkat resiko yang lebih tinggi, maka investor akan mengisyaratkan tingkat

keuntungan yang lebih tinggi pula. Dengan kata lain, semakin tinggi resiko suatu

kesempatan investasi maka akan semakin tinggi pula tingkat keuntungan (return)

yang disyaratkan oleh investor (Jogianto, 2000). Saham perusahaan yang go public

sebagi komoditi investasi tergolong beresiko tinggi, karena sifat komoditinya sangat

peka terhadap perubahan-perubahan yang terjadi, baik perubahan di luar negeri

maupun dalam negeri. Perubahan tersebut dapat berdampak positif maupun negatif

terhadap nilai saham yang ada di pasar saham.

Setiap investor di pasar saham sangat membutuhkan informasi untuk

bahan pertimbangan dalam menyusun strategi dan pengembalian keputusan investasi

di pasar modal. Menurut Cheng (1997), dalam melakukan pemilihan investasi di

pasar modal dipengaruhi oleh informasi fundamental dan tehnikal. Informasi

Fundamental adalah informasi kinerja dan kondisi internal perusahaan yang

cenderung dapat dikontrol, sedangkan informasi teknikal adalah informasi kondisi

makro seperti tingkat pergerakan, suku bunga, nilai tukar mata uang, inflasi, indeks

saham di pasar dunia, kondisi keamanan dan politik. Informasi teknikal sering

digunakan sebagai dasar analisa pasar modal. Jika kondisi indikator makro ekonomi

mendatang diperkirakan jelek, maka kemungkinan besar refleksi Indeks harga saham

menurun, demikian sebaliknya (Robbert Ang, 1977).

Secara garis besar ada tiga faktor utama yang berpengaruh terhadap

pergerakan Indeks Harga Saham yaitu faktor domestik, faktor asing dan faktor aliran

modal ke Indonesia. Faktor domestik yang mempengaruhi IHSG berupa faktor

fundamental yaitu inflasi, pendapatan nasional, jumlah uang yang beredar, suku

bunga, maupun nilai tukar Rupiah. Berbagai faktor fundamental tersebut dianggap

dapat berpengaruh terhadap Investor yang akhirnya berpengaruh pada pergerakan

indeks (Pasaribu, Tobing, Manurung, 2008) Faktor asing merupakan salah satu

implikasi dan bentuk globalisasi dan semakin terintegrasi pasar modal di seluruh

dunia, Kondisi ini memungkinkan timbulnya pengaruh dari bursa-bursa yang maju

(developed) terhadap bursa yang sedang berkembang. Selama tiga periode terakhir,

jumlah investor asing mendominasi kepemilikan saham di Bursa Efek Indonesia.

periode terakhir. Kondisi ini yang membuat pasar modal Indonesia rentan atas aliran

dana yang masuk-keluar Indonesia.

Untuk itu perlu dilakukan penelitian mengenai pengaruh faktor-faktor di atas

terhadap Indeks Harga Saham. Selain itu, pasar modal Indonesia yang termasuk

kategori berkembang (emerging) sangat dipengaruhi oleh kinerja indeks saham pada

negara maju (Amerika Serikat dan Cina), sehingga perlu dilihat pengaruhnya

Terhadap Indeks Harga Saham Gabungan (IHSG) dan termasuk didalamnya adalah

Indeks Sektoral. Indeks sektoral adalah bagian dan Indeks Harga Saham Gabungan

(IHSG).

Bursa Efek Indonesia memiliki beberapa indeks sektoral. Kesemua indeks

saham sektoral yang tercatat di BEI di klasifikasi kedalam sembilan sektor, menurut

klasifikasi industri. Kesembilan sektor tersebut adalah Pertanian, Pertambangan,

Industri dasar dan kimia, Aneka Industri, Industri Barang Konsumsi, Properti dan

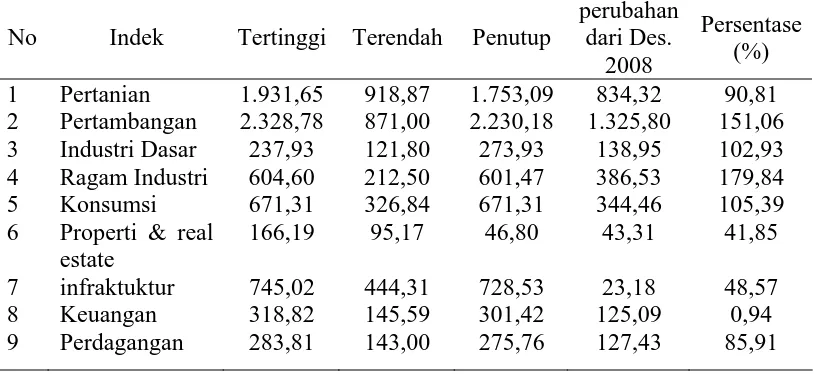

Tabel 1.2. Perubahan Indeks Sektoral Dari Desember 2008 Ke Tahun 2009

No Indek Tertinggi Terendah Penutup

perubahan dari Des.

2008

Persentase (%)

1 Pertanian 1.931,65 918,87 1.753,09 834,32 90,81 2 Pertambangan 2.328,78 871,00 2.230,18 1.325,80 151,06 3 Industri Dasar 237,93 121,80 273,93 138,95 102,93 4 Ragam Industri 604,60 212,50 601,47 386,53 179,84

5 Konsumsi 671,31 326,84 671,31 344,46 105,39

6 Properti & real estate

166,19 95,17 46,80 43,31 41,85

7 infraktuktur 745,02 444,31 728,53 23,18 48,57

8 Keuangan 318,82 145,59 301,42 125,09 0,94

9 Perdagangan 283,81 143,00 275,76 127,43 85,91

Real Estate, Infrastruktur Utilitas dan Transportasi, Keuangan, Perdagangan Jasa dan

Investasi.

Perkembangan sembilan sektor dari bulan Desember 2008 ke tahun 2009 seperti

terlihat pada tabel 1.2. bahwa perubahan terbesar terjadi pada sektor ragam Industri

yaitu sebesar 179,84 %, dan perubahan yang paling sedikit adalah sektor properti dan

real estate yaitu sebesar 41,85 %. Sektor properti dan real estate sebagai salah satu

sektor yang penting karena merupakan indikator penting untuk menganalisis

kesehatan ekonomi suatu negara. Industri properti juga merupakan sektor yang

pertama memberikan sinyal jatuh atau sedang bangunnya perekonomian sebuah

negara (Santoso, 2005).

Perkembangan indeks saham sektor properti dan real estate mulai tahun 1996

- 2009 dapat terlihat pada gambar 1.1. di bawah ini.

Sektor properti dan real estate adalah salah satu sektor yang perubahannya

paling sedikit diantara sembilan sektor yaitu sebesar 41,85 %. Serta cakupan indeks

sektoral ada 9 sektor, maka peneliti membatasi pada sektor properti dan real estate

yang akan di teliti, begitu juga dengan faktor-faktor yang mempengaruhi tersebut di

batasi tiga faktor yaitu kurs rupiah terhadap US Dollar, tingkat suku bunga SBI dan

inflasi. Penelitian dilakukan untuk mengetahui besarnya pengaruh masing-masing

faktor tersebut terhadap investasi yang dilihat dari pergerakan nilai indeks di bursa

Efek Indonesia. Sesuai dengan pembahasan yang akan dilakukan maka dipilih judul

dan penulisan ini adalah Pengaruh Kurs Rupiah - USD, Tingkat Suku Bunga SBI, dan

Inflasi terhadap Indeks Sektoral Sektor Properti dan Real Estate di Bursa Efek

Indonesia.

1.2. Rumusan Masalah Penelitian

Berdasarkan latar belakang dan yang menjadi pokok permasalahan dalam

penelitian ini dirumuskan sebagai berikut:

Apakah ada pengaruh perubahan Kurs Rupiah-USD, Tingkat Suku Bunga SBI, dan

Inflasi terhadap pergerakan Indeks Harga Saham Sektoral Sektor Properti dan Real

Estate di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Tujuan dilakukan penelitian ini adalah :

Untuk mengetahui dan menganalisis pengaruh perubahan Kurs Rupiah-USD,

Tingkat Suku Bunga SBI, dan Inflasi terhadap pergerakan Indeks Harga Saham

1.4. Manfaat Penelitian

Berdasarkan pokok masalah yang diuraikan di atas, maka tujuan yang hendak

diperoleh dalam penelitian ini adalah:

1. Bagi peneliti, Hasil penelitian dapat digunakan untuk memperluas wawasan dan

ilmu pengetahuan mengenai pergerakan Indeks Harga Saham Sektoral terutama

pengaruh Kurs Rupiah-USD, Tingkat Suku Bunga SBI, dan Inflasi terhadap

Indeks Harga Saham Sektoral Sektor Properti dan Real Estate.

2. Bagi peneliti lain, sebagai bahan tambahan referensi dan informasi untuk

melakukan penelitian selanjutnya.

3. Sebagai pertimbangan bagi perusahaan, pemerintah dan pihak-pihak yang terkait

dalam mengambil kebijakan mengenai kebijakan yang akan ditempuh

sehubungan dengan pergerakan Indeks Harga Saham Sektoral Sektor Properti dan

Real Estate.

4. Bagi Investor, dapat memberikan informasi dan masukan yang dibutuhkan oleh

pemegang saham, kreditur dan pihak-pihak yang terkait lainnya.

1.5. Originalitas

Sampai saat ini penelitian tentang hubungan Kurs Rupiah-USD, Tingkat Suku

Bunga SBI dan Inflasi terhadap Indeks Harga Saham Sektoral Sektor Properti dan

Real Estate di Bursa Efek Indonesia, masih sangat terbatas, seperti penelitian tentang

faktor fundamental telah dilaksanakan oleh:

1. Suciwati dan Machfoedz (2002) telah meneliti tentang “ Pengaruh resiko nilai

yang terdaftar di BEJ”, menyimpulkan bahwa nilai tukar rupiah berpengaruh

signifikan positif terhadap return saham sebelum terjadi depresiasi dan

berpengaruh signifikan negatif terhadap nilai tukar rupiah setelah terjadi

depresiasi.

2. Muji dan Mudjilah (2003) telah meneliti tentang “Peranan Profitabilitas, suku

bunga, inflasi dan nilai tukar dalam mempengaruhi pasar modal Indonesia selama

krisis ekonomi, menyimpulkan bahwa Profitabilitas, suku bunga, inflasi dan nilai

tukar secara bersama-sama mempengaruhi harga saham badan usaha secara

signifikan.

3. Almilia, (2004) telah meneliti tentang “Analisis Faktor-fàktor yang

mempengaruhi kondisi financial distress suatu perusahaan yang terdaftar di BEJ,

menyimpulkan bahwa terdapat hubungan positif antara inflasi dan financial

distress.

4. Suyanto, (2007) telah meneliti tentang” Analisa pengaruh nilai tukar uang, suku

bunga dan inflasi terhadap return saham sektor properti tahun 2001 - 2005”

menyimpulkan bahwa nilai tukar rupiah dan suku bunga berpengaruh negatif,

sedangkan inflasi berpengaruh positif terhadap return saham.

Peneliti-peneliti yang dikemukakan tersebut, memiliki beberapa perbedaan

dengan penelitian ini, diantaranya tahun penelitian, variabel dependen yang

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Indeks Harga Saham Gabungan

Indeks harga adalah suatu angka yang digunakan untuk melihat perubahan

mengenai harga dalam waktu dan tempat yang sama ataupun berlainan. Indeks

adalah ukuran statistik yang biasanya digunakan menyatakan perubahan perubahan

perbandingan nilai suatu variabel tunggal atau nilai sekelompok variabel.

Indeks harga saham merupakan indikator utama yang menggambarkan

pergerakan harga saham. Di pasar modal sebuah indeks diharapkan memiliki lima

fungsi (BEI, 2008) yaitu:

1. Sebagai indikator trend pasar,

2. Sebagai idikator tingkat keuntungan,

3. Sebagai tolak ukuran (brandmark) kinerja suatu portofolio,

4. Memfasilitasi pembentukan portofolio dengan strategi pasif,

5. Memfasilitasi perkembangan produk derivatif.

Ada beberapa macam pendekatan atau metode perhitungan yang digunakan

untuk menghitung indeks, yaitu (1) menghitung rata-rata (arithmetic mean) harga

saham yang masuk dalam anggota indeks, (2) menghitung (geometric mean) dan

indeks individual saham yang masuk anggota indeks, (3) menghitung rata-rata

(composite) menggunakan metode rata-rata tertimbang termasuk di Bursa Efek

Indonesia (BEJ, 2008).

Sekarang ini PT. Bursa Efek Indonesia memiliki 8 macam harga saham yang

secara terus menerus disebarluaskan melalui media cetak maupun elektronik, sebagai

salah satu pedoman bagi investor untuk berinvestasi di pasar modal (BEJ, 2008). Ke

delapan macam indeks tersebut adalah:

1. Indeks Harga Saham Gabungan (IHSG), menggunakan semua emiten yang

tercatat sebagai komponen perhitungan indeks.

2. Indeks Sektoral, menggunakan semua emiten yang termasuk dalam

masing-masing sektor.

3. Indeks LQ 45, menggunakan 45 emiten yang dipilih berdasarkan kriteria

likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang telah ditentukan.

4. Jakarta Islamic Index (JlI), menggunakan 30 emiten yang masuk dalam kriteria

syariah dan termasuk saham yang memiliki kapitalisasi besar dan likuiditas tinggi.

5. Indeks Kompas 100, menggunakan saham yang dipilih berdasarkan kriteria

likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang telah ditentukan.

6. Indeks Papan Utama, menggunakan emiten yang masuk dalam kriteria papan

utama.

7. Indeks Papan Pengembangan, menggunakan emiten yang masuk dalam kriteria

papan pengembangan.

8. Indeks Individual, yaitu harga saham masing-masing emiten.

Seluruh indeks yang ada di BEJ menggunakan metode perhitungan yang

Perbedaan utama yang terdapat pada masing-masing indeks adalah jumlah emiten dan

nilal dasar yang digunakan untuk perhitungan indeks. Misalnya untuk indeks LQ 45

menggunakan 45 saham untuk perhitungan indeks sedangkan Jakarta Islamic Index

(JII) menggunakan 30 saham untuk perhitungan indeks melalui display wall di lantai

bursa dan disebarkan ke masyarakat luas oleh data vendor melalui data feed

Indeks Sektoral merupakan bagian dari IHSG. Semua perusahaan yang sektor

tercantum di BEJ di klasifikasikan ke dalam sembilan sektor yang didasarkan pada

klasifikasi industri yang ditetapkan oleh BEJ yang disebut JESICA (Jakarta Stock

Exchange Indurtrial Classification).

a. Kesembilan sektor tersebut adalah Sektor Utama (industri yang menghasilkan

bahan-bahan baku yaitu:

1. Sektor l. Pertanian

2. Sektor 2, Pertambangan

b. Sektor kedua (Industri pengolahan/Manufaktur)

3. Sektor 3, Industri Dasar dan Kimia

4. Sektor 4, Aneka Industri

5. Sektor 5, Industri Barang Konsumsi

c. Sektor ketiga (jasa)

6. Sektor 6, Properti dan Real Estate

7. Sektor 7, Transportasi dan Inftrastruktur

8. Sektor 8, Keuangan

Indeks sektoral diperkenalkan pada tanggal 2 Januari 1996 dengan Nilai Dasar

100 untuk setiap sektor dan menggunakan Hari Dasar tanggal 28 Desember 1995.

Disamping kesembilan sektor tersebut, BEI menghitung indeks industri

manufaktur/pengolahan yang mempresentasikan kumpulan saham yang

diklasifikasikan ke dalam sektor 3, sektor 4 dan sektor 5.

Pergerakan indeks akan menunjukkan perubahan situasi pasar yang terjadi,

sehingga dijadikan barometer kesehatan ekonomi di suatu Negara dan Juga sebagai

landasan ana1isis statistik pasar terakhir. Fenomena ekonomi tersebut meliputi mikro

dan makro ekonomi. Fenomena makro ekonomi diantaranya perubahan nilai tukar,

suku bunga, tingkat inflasi. Perubahan harga saham setiap hari perdagangan akan

membentuk IHS angka indeks dibuat sedemikian rupa hingga dapat digunakan untuk

mengukur kinerja saham yang dicatat di bursa efek, dimana return dan risiko pasar

tersebut dihitung, Return portofolio diharapkan meningkat jika IHS cenderung

meningkat, demikian sebaliknya return tersebut menurun jika IHS cenderung

menurun.

Dasar perhitungan indeks adalah jumlah nilai pasar dari total saham yang

tercatat dengan metologi perhitungan menggunakan rata-rata tertimbang nilai pasar

(market value weighted average index) dengan rumus sebagai berikut:

Keterangan:

Indeks = Indeks Harga Saham hari ke INilai Pasar = Rata-rata

tertimbang nilai pasar (jumlah lembar tercatat di bursa efek dikali

dengan harga pasar perlembarnya) dan saham umum dan saham

preferen pada hari ke-1

Nilai Dasar = Sama dengan nilai pasar tetapi dimulai dan tanggal 10 Agustus 1982

Untuk mengeliminir pengaruh faktor-faktor yang bukan harga saham, nilai

dasar selalu disesuaikan bila terjadi corporate action seperti split saham, dividen

saham, saham bonus, penawaran terbatas dan sebagainya. Dengan demikian indeks

akan benar-benar mencerminkan pergerakan saham saja.

Formula untuk mengukur Nilai dasar adalah

Lama Dasar Nilai Lama

Pasar Nilai

Baru Saham Pasar Nilai + lama Pasar Nilai Baru

Dasar

Nilai = x

Perhitungan Indeks dilakukan setiap hari, yaitu setelah penutupan

perdagangan setiap hari. Indeks Harga Saham yang digunakan dalam penelitian ini

adalah Indeks Harga Saham Sektoral Sektor Properti dam Real Estate yang nilainya

diambil dan Monthly Statistic Bursa Efek Indonesia dari bulan Januari 2007 sampai

2.1.2. Faktor-faktor yang mempengaruhi pergerakan Harga Saham 2.1.2.1. Nilai Tukar Rupiah

Nilai tukar Rupiah atau disebut juga Kurs Rupiah adalah perbandingan nilai

atau harga mata uang Rupiah dengan mata uang lain. Perdagangan antar negara di

mana masing-masing negara mempunyai alat tukar sendiri mengharuskan adanya

angka perbandingan nilai suatu mata uang dengan mata uang lainnya, yang disebut

kurs valuta asing atau kurs (Salvatore, 2008).

Kurs merupakan salah satu harga yang terpenting dalam perekonomian

terbuka mengingat pengaruh yang demikian besar bagi neraca transaksi berjalan

maupun variable-variabel makro ekonomi yang lain. Ada dua pendekatan yang

digunakan untuk menentukan nilai tukar mata uang yaitu pendekatan moneter dan

pendekatan pasar. Dalam pendekatan moneter, nilai tukar mata uang di definisikan

sebagai harga dimana mata uang asing diperjual belikan terhadap mata uang domestik

dan harga tersebut berhubungan dengan penawaran dan permintaan uang.

Kurs inilah sebagai salah satu indikator yang mempengaruhi aktivitas di pasar

saham maupun pasar uang karena investor cenderung akan berhati-hati untuk

melakukan investasi. Menurunnya kurs rupiah terhadap mata uang asing khususnya

Dollar AS memiliki pengaruh negatif tehadap ekonomi dan pasar modal (Sitinjak dan

Kurniasari, 2003).

Nilai tukar yang naik turun secara drastis tak terkendali akan menyebabkan

kesulitan pada dunia usaha dalam merencanakan usahanya terutama bagi mereka

yang mendatangkan bahan baku dari luar negeri atau menjual barangnya kepasar

satu faktor moneter yang mendukung perekonomian secara makro. Naik turunnya

nilai tukar mata uang atau kurs valuta asing bisa terjadi dengan berbagai cara yakni

bisa dengan cara dilakukan secara resmi oleh pemerintah suatu Negara yang

menganut system managed foating exchange rate, atau bisa juga karena tarik

menariknya kekuatan-kekuatan penawaran dan permintaan di dalam pasar (market

mechanism).

Nilai tukar dipengaruhi oleh beberapa faktor seperti tingkat suku bunga dalam

negeri, tingkat inflasi, dan intervensi bank central terhadap pasar uang. Nilai tukar

uang lazim disebut nilai kurs, mempunyai peranan penting dalam rangka stabilitas

monoter dan dalam mendukung kegiatan ekonomi. Nilai tukar yang stabil diperlukan

untuk tercapainya iklim usaha yang kondusif bagi peningkatan dunia usaha. Untuk

menjaga stabilitas nilai tukar, bank central pada waktu-waktu tertentu melakukan

intervensi di pasar-pasar valuta asing, khusunya pada saat terjadinya gejolak yang

berlebihan.

Ada beberapa sistem kurs mata uang yang berlaku di perekonomian

internasional, (Kuncoro, 2001) Yaitu:

1. Sistem kurs mengambang (floating exchange rate),, sistem kurs ini di tentukan oleh mekanisme pasar dengan atau tanpa upaya stabilitas oleh otoritas moneter. Di dalam sistem kurs mengambang dikenal dua macam kurs mengambang, yaitu: a. Mengambang bebas (murni) dimana kurs mata uang ditentukan sepenuhnya

oleh mekanisme pasar tanpa ada campur tangan pemerintah. Sistem ini disebut clean floating exchange rate, di dalam sistem ini cadangan devisa tidak diperlakukan karena otoritas moneter tidak berupaya untuk menetapkan atau memanipulasi kurs.

2. Sistem kurs tertambat (peged exchange rate). Dalam sistem ini, suatu Negara mengkaitkan nilai mata uangnya dengan suatu mata uang negara lain atau sekelompok mata uang, yang biasanya merupakan mata uang negara partner dagang yang utama “menambatkan” ke suatu mata uang berarti nilai mata uang tersebut bergerak mengikuti mata uang yang menjadi tambahannya. Jadi sebenarnya mata uang yang ditambatkan tidak mengalami fluktuasi tetapi hanya berfluktuasi terhadap mata uang lain mengikuti mata uang yang menjadi tambatannya.

3. Sistem kurs tertambat merangkak (crawling pegs). Dalam system ini, suatu negara melakukan sedikit perubahan dalam nilai tertentu pada rentang waktu tertentu. Keuntungan utama sistem ini adalah suatu negara dapat mengatur penyesuaian kursnya dalam periode yang lebih lama dibanding sistem kurs tertambat Oleh karena itu sistem ini dapat menghindari kejutan-kejutan terhadap perekonomian akibat revaluasi yang tiba-tiba dan tajam.

4. Sistem sekeranjang mata uang (basket of currencies). Banyak negara terutama negara sedang berkembang menetapkan nilai mata uangnya berdasarkan sekeranjang mata uang. Keuntungan dari system ini adalah menawarkan stabilitas mata uang suatu negara karena pergerakan mata uang disebar dalam sekeranjang mata uang. Seleksi mata uang yang dimasukkan dalam “Keranjang” umumnya ditentukan oleh peranannya dalam membiayai perdagangan negara tertentu. Mata uang yang berlainan diberi bobot yang berbeda tergantung peran relatifnya terhadap negara tersebut. Jadi sekeranjang mata uang bagi suatu negara dapat terdiri dan beberapa mata uang yang berbeda dengan bobot yang berbeda.

5. Sistem kurs tetap (fixed exchange rate). Dalam sistem ini, suatu negara mengumumkan suatu kurs tertentu atas nama uangnya dan menjaga kurs ini dengan menyetujui untuk menjual atau membeli valas dalam jumlah tidak terbatas pada kurs tersebut Kurs biasanya tetap atau diperbolehkan berfluktuasi dalam batas yang sangat sempit.

2.1.2.2. Suku Bunga

Suku bunga merupakan harga atas dana yang dipinjam (Reelly and Brown,

1997). Pada waktu perusahaan merencanakan pemenuhan kebutuhan modal sangat

dipengaruhi oleh tingkat bunga yang berlaku saat itu. Apakah akan menerbitkan

sertifikat ekuitas atau hutang. Karena penerbitan obligasi atau penambahan hutang

hanya dibenarkan jika tingkat bunganya lebih rendah dari earning power dan

penambahan modal tersebut (Riyanto, 1995). Suku bunga yang rendah akan

merangsang investasi dan aktivitas ekonomi yang akan menyebabkan harga saham

meningkat.

Dalam dunia Industri, suku bunga berperan dalam meningkatkan aktivitas

ekonomi sehingga berdampak kuat pada kinerja perusahaan yang berakibat langsung

pada meningkatnya return saham. Suku bunga Sertifikat Bank Indonesia sering

diidentikkan dengan aktiva yang bebas resiko artinya aktiva yang resikonya nol atau

paling kecil. Hasil penelitian Haryanto (2007) membuktikan bahwa besarnya suku

bunga SBI mempengaruhi resiko sistematik saham Suku bunga Bank Indonesia

merupakan patokan dalam menentukan besarnya bunga kredit dan tabungan. Suku

bunga SBI yang tinggi tidak menggairahkan perkembangan usaha-usaha karena

mengakibatkan suku bunga bank yang lain juga tinggi. Sehingga rendahnya suku

bunga SBI mengandung risiko lesunya ekonomi. Hal ini mengakibatkan tingginya

risiko berinvestasi di pasar modal.

SBI adalah surat berharga atas unjuk dalam rupiah yang diterbitkan oleh Bank

Indonesia sebagai pengakuan hutang berjangka waktu pendek dengan sistem

diskonto. Dalam operasi pasar terbuka, Bank Indonesia dapat melakukan transaksi

jual beli surat berharga termasuk Sertifikat Bank Indonesia (SBI). SBI bertujuan

menjaga kestabilan nilai rupiah dengan mengurangi jumlah uang promer yang

berlebihan dipasar.

Besarnya tingkat suku bunga SBI akan berpengaruh pada besarnya tingkat

suku bunga perbankan yang dapat diakses langsung oleh masyarakat, baik suku

Dalam penelitian suku bunga yang digunakan adalah nilai suku bunga SBI

dari bulan Januari 2007 sampai dengan Desember 2010.

2. 1.2.3. Inflasi

Inflasi adalah peningkatan secara umum dari harga-harga barang dan jasa,

yang merupakan kebutuhan dasar masyarakat, atau pengurangan daya beli dari mata

uang negara tersebut. Salah satu peristiwa yang sangat penting dan dijumpai di

hampir semua negara di dunia adalah inflasi. Didalam perekonomian ada kekuatan

tertentu yang menyebabkan tingkat harga melonjak sekaligus, tetapi ada kekuatan lain

yang menyebabkan kembali harga berlangsung terus menerus secara perlahan.

Peristiwa yang cenderung mendorong naiknya tingkat harga disebut gejolak

inflasi (Lipsey. 1992). Secara keseluruhan, laju inflasi yang sedang berlangsung

tergantung pada (i) permintaan, seperti yang ditujukan oleh senjang inflasi atau

senjang resesi, (ii) kenaikan biaya yang diharapkan, (iii) serangkaian kekuatan luar

yang datang terutama dari sisi penawaran. Laju inflasi dapat dipisahkan menjadi tiga

komponen yaitu inflasi inti, inflasi permintaan dan inflasi gejolak (Nopirin, 2000).

Inflasi Inti adalah inflasi yang komponen harganya dipengaruhi oleh faktor

fundamental, Inflasi permintaan yaitu inflasi yang dipengaruhi oleh kebijakan

pemerintah seperti kebijakan harga BBM Listrik, air minum, dan lainnya, sedangkan

inflasi bergejolak adalah inflasi yang dipengaruhi oleh kelancaran produksi dan

distribusi barang dan jasa.

Inflasi dapat mempengaruhi distribusi pendapatan, alokasi faktor produksi

effect, sedangkan efek terhadap alokasi faktor produksi dan pendapatan nasional

masing-masing disebut dengan efficiency dan output effects (Nopirin, 2000), yaitu

1. Efek terahadap Pendapatan (Equity Effect)

Efek terhadap pendapatan sifatnya tidak merata, ada yang dirugikan tetapi ada

pula yang diuntungkan dengan adanya inflasi. Seseorang yang memperoleh

pendapatan tetap akan dirugikan oleh adanya inflasi. Demikian juga orang yang

menumpuk kekayaannya dalam bentuk uang kas akan menderita kerugian karena

adanya inflasi. Sebaliknya, pihak-pihak yang mendapatkan keutungan dengan inflasi

adalah mereka yang memperoleh kenaikan pendapatan dengan prosentase yang lebih

besar dari laju inflasi, atau mereka yang mempunyai kekayaan bukan uang dimana

nilainya naik dengan prosentase lebih besar dari pada laju inflasi. Dengan demikian

inflasi dapat menyebabkan terjadinya perubahan dalam pola pembagian pendapatan

dan kekayaan masyarakat.

2. Efek terhadap Efisiensi (Efficiency Effects).

Inflasi dapat pula mengubah pola alokasi faktor-faktor produksi. Perubahan

ini dapat terjadi melalui kenaikan permintaan akan berbagai macam barang yang

kemudian dapat mendorong terjadinya perubahan dalam produksi beberapa barang

tertentu. Dengan adanya inflasi permintaan akan barang tertentu mengalami kenaikan

yang lebih besar dan barang lain, yang kemudian mendorong terjadinya kenaikan

3. Efek terhadap Output (Output Effects).

Inflasi mungkin dapat menyebabkan terjadinya kenaikan produksi. Alasannya

dalam keadaan inflasi biasanya kenaikan harga barang mendahului kenaikan upah

sehingga keuntungan pengusaha naik. Kenaikan keuntungan ini akan mendorong

kenaikan produksi. Namun apabila laju inflasi ini cukup tinggi (hyper Inflation) dapat

mempunyai akibat sebaliknya, yakni penurunan output. Dalam keadaan inflasi yang

tinggi nilai uang riil turun dengan drastis masyarakat cenderung tidak mempunyai

uang kas, transaksi mengarah ke barter dan biasanya diikuti dengan turunnya

produksi barang. Dengan demikian dapat disimpulkan bahwa tidak ada hubungan

langsung antara inflasi dan output, tetapi bisa dibarengi dengan kenaikan output, dan

juga dibarengi dengan punurunan output.

Tingkat inflasi yang tinggi akan menyebabkan investor mengharapkan tingkat

return yang lebih tinggi untuk mendapatkan real return yang tetap, dimana real return

adalah selisih dari return yang didapat oleh investor dengan inflasi yang terjadi di

negara tersebut. Bila return yang didapat di negara tersebut dianggap sudah tidak lagi

menguntungkan bagi investor maka akan menimbulkan kemungkinan larinya modal

keluar negeri yang tentunya akan merugikan kondisi di dalam negeri. Ada juga

investor yang beranggapan bahwa investasi di Pasar Modal adalah perlindungan nilai

uangnya terhadap inflasi, sehingga kenaikan inflasi akan meningkatkan investor

2.1.3. Pengaruh Kurs Rupiah -USD, Tingkat Suku Bunga SBI, dan Inflasi terhadap Pergerakan Indeks Harga Saham

2.1.3.1. Pengaruh Kurs Rupiah-USD terhadap Pergerakan Indeks Harga Saham

Fluktuasi nilai rupiah terhadap mata uang asing yang stabil akan sangat

mempengaruhi iklim investasi di dalam negeri, khususnya pasar modal. Hubungan

antara nilai tukar mata uang Rupiah dengan pasar modal terjadi karena adanya

operating exposure dan perusahaan domestik yang menggunakan mata uang USD

sebagai bagian dari kegiatan usahanya. Pada kondisi tertentu yang mencerminkan

aktivitas ekonomi riil, perubahan harga saham menyebabkan peningkatan permintaan

uang riil dan nilai mata uang domestik. Disamping itu harga saham dapat

mencerminkan variabel makro ekonomi, karena menunjukkan ekpektasi pasar

terhadap aktivitas ekonomi riil (Ibrahim, 2000). Nilai tukar mempengaruhi harga

saham, tapi pertumbuhan pasar saham juga mendesak pengaruh positif dari nilai

tukar. Indeks SCC (Structural Contagion Coefficient) yang negatif juga menunjukkan

bahwa hubungan antara harga saham dan nilai tukar adalah positif. yang berarti ketika

dollar Hongkong terdepresiasi, harga saham juga turun dan begitu juga pula

sebaliknya. Mok (1993) menemukan bahwa nilai tukar (FOREX) dan harga saham

merupakan dua variabel yang independent tetapi ada kualitas dua arah antana FOREX

dan harga saham penutupan dan pembukaan saham. Perubahan dalam harga saham

dapat menyebabkan efek dan nilai tukar. Ibrahim (2000) juga menemukan hubungan

positif yang lemah antara perbedaan return saham (domestik dikurangi luar negeri)

Menurut Damele dkk (2004), pergerakan pasar dan juga merupakan hasil dari

market contagion (penularan dan pasar lain). Dalam kondisi asimetri informasi

tethadap harga pasar, perubahan harga pada satu segmen pasar dapat bergantung dari

perubahan harga dalam segmen lain melalui SCC. Pada kondisi ini, pasar tidak

menyerap seluruh informasi secara simultan dari pergerakan harga menunjukkan

lead/lag struktur korelasi., Amain dan Hook ( Damele dkk, 2004) meneliti tukar di

Kuala Lumpur Stock Exhange, menemukan bahwa return saham nampak mengkuti

pergerakan nilai tukar selama periode ini. Sementara itu Ang (1997) dalam damele

dkk (2004) menemukan bahwa harga saham bergerak secara cepat mengikuti

pergerakan nilai tukar. Karmarkar dan Kawadia ( Damele dkk., 2004) menemukan

hubungan yang kuat antara nilai tukar dollar AS terhadap Rupee dengan India Stock

Market. India dengan menggunakan Indeks sektoral yang berbeda, penelitian tersebut

menyimpulkan bahwa Rupee terdepresiasi maka stock market terapresiasi begitu pula

sebaliknya.

2.1.3.2. Pengaruh Tingkat Suku Bunga SBI Terhadap Pergerakan Indeks Harga Saham

Pada waktu perusahaan merencanakan pemenuhan kebutuhan modal sangat

dipengaruhi oleh tingkat bunga yang berlaku saat itu. Ketika suku bunga yang

ditetapkan oleh Bank Indonesia naik, maka pada dasarnya akan menaikkan suku

bunga kredit yang dikeluarkan oleh Bank. Suku bunga merupakan harga atas dana

yang dipinjam (Reilly and Brown, 1997). Dengan meningkatnya suku bunga kredit

maka akan mempengaruhi permintaan akan kredit sehingga nantinya akan

Pengaruh signifikan dan suku bunga terhadap harga saham sebagaimana yang

ditemukan Granger (Mok, 1993) yang menyatakan bahwa terdapat pengaruh negatif

antar suku bunga dan harga saham. Pengaruh antara suku bunga terhadap harga

saham dikemukakan pula oleh Boedie dkk (1995) yang menyatakan bahwa perubahan

harga saham dipengaruhi oleh Utami dan Rahayu (2003) yang menemukan secara

empiris pengaruh negatif bunga terhadap harga saham selama masa krisis di

Indonesia.

2.1.3.3. Pengaruh Inflasi Terhadap Pergerakan Indeks Harga Saham

Inflasi menunjukkan arus harga secara umum (Samuelson, 1992). Inflasi

sangat terkait dengan penurunan kemampuan daya beli, baik individu maupun

perusahaan. Penelitian tentang hubungan antara inflasi dengan harga saham seperti

yang dilakukan oleh Widjojo (Almilia, 2003) yang menyatakan bahwa makin tinggi

inflasi akan semakin menurunkan tingkat profitabilitas perusahaan. Turunnya profit

perusahaan adalah informasi yang buruk bagi para trader di bursa saham dan dapat

mengakibatkan turunnya harga saham perusahaan tersebut.

Pada penelitian lain yang dikemukakan oleh Utami dan Rahayu (2003)

membuktikan secara empiris pengaruh return saham. Penelitian tersebut juga

dilakukan oleh Adams dkk (2004) yang menemukan secara signifikan pengaruh

return saham. Inflasi yang tinggi bagi perusahaan sehingga return saham pun dapat

dipengaruhi. Sangkyun Park (1997) yang meneliti kaitan antara Variabel makro harga

bahwa hanya GDP yang berpengaruh positif terhadap return dan variable lainnya

tidak berpengaruh.

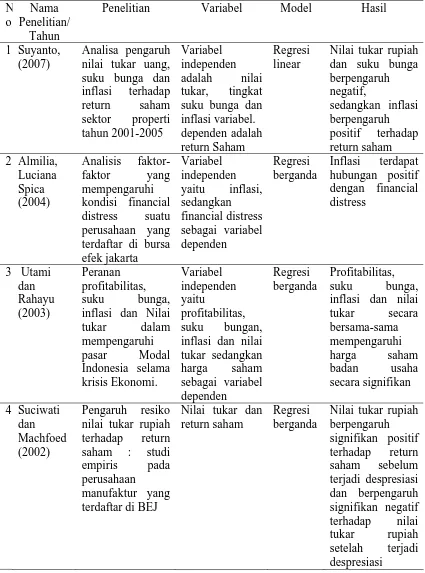

2.2. Tinjauan Penelitian Terdahulu

Beberapa penelitian terdahulu tentang pengaruh variable makro ekonomi terhadap

kinerja indeks harga saham menunjukkan hasil yang berbeda sebagaimana yang di

temukan oleh Suciwati dan Machfoedz (2002) hasilnya menunjukkan bahwa nilai

tukar rupiah terhadap UD dollar berpengaruh positif terhadap saham. Hardiningsih

(2001), mengatakan bahwa ROA, PBV, Inflasi berpengaruh positif dengan

return saham, sedangkan nilai tukar rupiah berpengaruh negatif terhadap return

saham.

Utami dan Rahayu (2003), menyimpulkan bahwa profitabilitas suku bunga,

inflasi dan nilai tukar secara bersama-sama mempengaruhi harga saham badan usaha

secara signifikan. Selanjutnya penelitian tentang hubungan antara inflasi dengan

return saham seperti yang dilakukan oleh Widjojo (Almilia, 2003) menyatakan bahwa

makin tinggi inflasi akan semakin menurunkan tingkat profitabilitas perusahaan. Park

(2000) juga menyimpulkan bahwa terdapat hubunga negatif saham dan inflasi.

Demikian juga. Adams dkk (2004) menyatakan bahwa berita mengenai inflasi

mempunyai dampak pada return saham. Sedangkan Suyanto, (2007), menyatakan

bahwa secara signifikan kedua variabel bebas nilai tukar uang dan suku bunga

berpengaruh secara negatif terhadap return saham. Dari uraian penelitian terdahulu

dapat dirangkum dan disajikan secara sistematis, seperti tercatum pada tabel 2.1.

Tabel 2.1. Tinjauan Penelitian Terdahulu N o Nama Penelitian/ Tahun

Penelitian Variabel Model Hasil

1 Suyanto, (2007)

Analisa pengaruh nilai tukar uang, suku bunga dan inflasi terhadap return saham sektor properti tahun 2001-2005 Variabel independen adalah nilai tukar, tingkat suku bunga dan inflasi variabel. dependen adalah return Saham

Regresi linear

Nilai tukar rupiah dan suku bunga berpengaruh negatif, sedangkan inflasi berpengaruh positif terhadap return saham 2 Almilia, Luciana Spica (2004) Analisis faktor-faktor yang mempengaruhi kondisi financial distress suatu perusahaan yang terdaftar di bursa efek jakarta Variabel independen yaitu inflasi, sedangkan financial distress sebagai variabel dependen Regresi berganda Inflasi terdapat hubungan positif dengan financial distress

3 Utami dan Rahayu (2003) Peranan profitabilitas, suku bunga, inflasi dan Nilai tukar dalam mempengaruhi pasar Modal Indonesia selama krisis Ekonomi. Variabel independen yaitu profitabilitas, suku bungan, inflasi dan nilai tukar sedangkan harga saham sebagai variabel dependen Regresi berganda Profitabilitas, suku bunga, inflasi dan nilai tukar secara bersama-sama

mempengaruhi

harga saham badan usaha secara signifikan 4 Suciwati dan Machfoed (2002) Pengaruh resiko nilai tukar rupiah terhadap return saham : studi empiris pada perusahaan

manufaktur yang terdaftar di BEJ

Nilai tukar dan return saham

Regresi berganda

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Berdasarkan landasan teori dan rumusan masalah penelitian, peneliti

mengidentifikasi 3 independen variabel yaitu kurs rupiah-USD (X1), tingkat suku

bunga SBI (X2) dan inflasi (X3), yang diperkirakan mempengaruhi pergerakan Indeks

Harga Saham Sektoral Sektor Properti dan Real Eastate (Y). Kerangka konsep yang

digunakan dalam penelitian ini dapat digambarkan pada gambar 3.1.

Ha

Gambar 3.1. Kerangka Konseptual

Faktor Fundamental yang bergejolak, sangat berpengaruh terhadap kinerja

pasar modal yang diperlihatkan dengan pergerakan dan Indeks Harga Saham

Gabungan naik turun tidak menentu seiring dengan perkembangan prekonomian

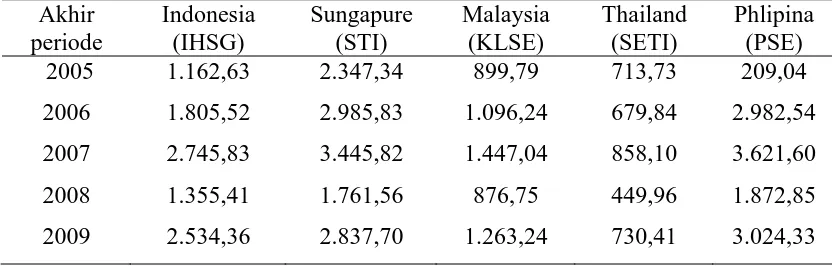

suatu Negara seperti yang di gambarkan pada tabel 3.1. dari tahun 2005 sampai tahun

2009.

Penilaian kinerja saham perusahaan dari luar perusahaan dilakukan oleh pasar

melalui pola perilaku pergerakan harga saham dari waktu ke waktu. Harga saham

(market prie) merupakan nilai pasar ( market value) dari setiap lembar saham

perusahaan.

-Kurs Rupiah-USD (X1) -Suku Bunga SBI (X2) -Inflasi (X3)

Indeks Harga Saham Sektoral Sektor Properti

Tabel 3.1. Indeks Harga Saham Gabungan Lima Negara Asean Tahun 2005-2009 Akhir periode Indonesia (IHSG) Sungapure (STI) Malaysia (KLSE) Thailand (SETI) Phlipina (PSE) 2005 2006 2007 2008 2009 1.162,63 1.805,52 2.745,83 1.355,41 2.534,36 2.347,34 2.985,83 3.445,82 1.761,56 2.837,70 899,79 1.096,24 1.447,04 876,75 1.263,24 713,73 679,84 858,10 449,96 730,41 209,04 2.982,54 3.621,60 1.872,85 3.024,33

Penilaian kinerja saham perusahaan dari luar perusahaan dilakukan oleh pasar

melalui pola perilaku pergerakan harga saham dari waktu ke waktu. Harga saham

(market prie) merupakan nilai pasar ( market value) dari setiap lembar saham

perusahaan. Pergerakan harga saham ditentukan oleh dinamika penawaran (supply)

dan permintaan (demand). Banyak hal yang mempengaruhi naik turunnya kinerja

saham, diantaranya faktor ekonomi seperti inflasi, nilai tukar uang, dan suku bunga

sebagaimana yang ditemukan oleh Tirapat dan Nitayagasetwat (1999).

Menurut Ang (1977), berbagai variabel ekonomi akan memberikan pengaruh

kepada pasar modal, khususnya ekuitas Variabel ekonomi yang mempengaruhi

indeks harga saham adalah pertumbuhan Gross Domestic Product, keuntungan

perusahaan, pertumbuhan produksi industri, inflasi, tingkat suku bunga, kurs mata

uang rupiah, pengangguran dan jumlah uang beredar, Tadelilin (2000) menyatakan

bahwa faktor-faktor ekonomi makro secara emfirik telah terbukti mempunyai

yaitu pertumbuhan produk domestik bruto, laju inflasi, tingkat suku bunga dan nilai

tukar mata uang (exchange rate).

Berdasarkan landasan teoritis tersebut maka kerangka pemikiran dalam

penelitian ini dapat digambarkan pada gambar 3.1. halaman 28.

3.2. Hipotesis Penelitian (Ha)

Berdasarkan perumusan masalah, tinjauan pustaka dan kerangka konseptual

pada gambar 3.1 halaman 28, hipotesis penelitiannya sebagai berikut :

“Ada pengaruh perubahan Kurs Rupiah – USD, Tingkat Suku bunga SBI dan

Inflasi terhadap pergerakan Indeks Harga Saham Sektoral Sektor Properti dan

Real Estate di Bursa Efek Indonesia”

BAB IV

METODE PENELITIAN 4.1. Jenis Penelitian

Jenis penelitian yang di gunakan adalah penelitian deskriftif kuantitatif untuk

memperkirakan secara kuantitatif pengaruh variabel independen yaitu kurs

rupiah-USD, tingkat suku bunga SBI dan Inflasi terhadap variabel dependen Indeks Harga

Saham Sektoral Sektor Properti dan Real Estate. Data yang digunakan dalam

penelitian ini adalah data skunder.

4.2. Lokasi Penelitian

Tempat penelitian dilakukan di bursa efek Indonesia melalui situs

www.bei.co.id sedangkan waktu penelitian dimulai bulan Maret 2011 sampai dengan

selesai. Ruang lingkup penelitian ini difokuskan pada faktor-faktor yang diduga dapat

mempengaruhi pergerakan Indeks Harga Saham Sektoral sektor Properti dan Real

Estate, dan faktor-faktor tersebut yaitu nilai kurs rupiah-USD, tingkat suku bunga,

dan inflasi. Jangka waktu penelitian selama 4 tahun, dimulai tahun 2007 sampai tahun

2010.

4.3. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan yang go public di sektor

properti dan Real Esate yang terdaftar di Bursa Efek Indonesia selama periode

penelitian 48 bulan yaitu mulai bulan Januari 2007 sampai dengan Desember 2010

tertentu terhadap sample yang akan diteliti (Indriantoro, 1999), dan sample harus

memenuhi kriteria:

1. Emiten secara rutin setiap bulan terdaftar di Bursa Efek Indonesia dari bulan

Januari 2007 sampai Desember 2010

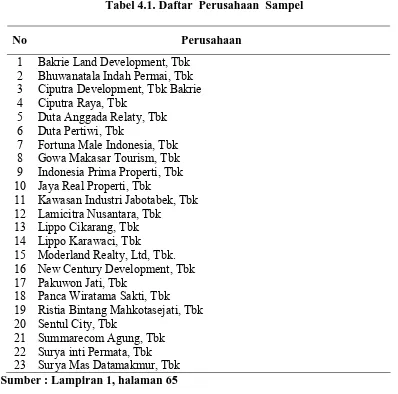

[image:51.612.134.532.239.633.2]2. Data Emiten tersedia lengkap untuk dianalisis

Tabel 4.1. Daftar Perusahaan Sampel

No Perusahaan 1 Bakrie Land Development, Tbk

2 Bhuwanatala Indah Permai, Tbk 3 Ciputra Development, Tbk Bakrie 4 Ciputra Raya, Tbk

5 Duta Anggada Relaty, Tbk 6 Duta Pertiwi, Tbk

7 Fortuna Male Indonesia, Tbk 8 Gowa Makasar Tourism, Tbk 9 Indonesia Prima Properti, Tbk 10 Jaya Real Properti, Tbk

11 Kawasan Industri Jabotabek, Tbk 12 Lamicitra Nusantara, Tbk

13 Lippo Cikarang, Tbk 14 Lippo Karawaci, Tbk

15 Moderland Realty, Ltd, Tbk. 16 New Century Development, Tbk 17 Pakuwon Jati, Tbk

18 Panca Wiratama Sakti, Tbk 19 Ristia Bintang Mahkotasejati, Tbk 20 Sentul City, Tbk

21 Summarecom Agung, Tbk 22 Surya inti Permata, Tbk 23 Surya Mas Datamakmur, Tbk Sumber : Lampiran 1, halaman 65

Berdasarkan kriteria tersebut diperoleh perusahaan sampel penelitian

2007 sampai dengan Desember 2010. Adapun sampel penelitian yang memenuhi

kedua kriteria seperti yang disajikan pada tabel 4.1. halaman 33.

4.4. Metode Pengumpulan Data

Data sekunder yang diambil untuk diteliti/diproses meliputi kurs rupiah-USD,

suku bunga, inflasi dan Indeks Harga Saham Sektoral sektor properti dan real estate

yang bersumber dari Bursa Efek Indonesia, Bank Indonesia (BI) dan Badan Pusat

Statistik dari bulan Januari 2007 sampai dengan Desember 2010.

Data yang dikumpulkan adalah data sekunder rata-rata bulanan dari 23 emiten

perusahaan sampel untuk mendapatkan Indeks Harga Saham Sektoral sektor properti

dan real estat setiap bulannya dari bulan Januari 2007 sampai dengan Desember 2010.

4.5. Defenisi Operasional dan Metode Pengukuran Variabel

Berdasarkan pada masalah dan hipotesis yang akan diuji. Maka

variabel-variabel yang akan diteliti dalam penelitian ini adalah sebagai berikut:

1. Variabel kurs rupiah-USD adalah harga mata uang dollar Amerika Serikat

dalam mata uang domestik yaitu Rupiah. Variabel ini diukur dengan

menggunakan kurs tengah Dollar US terhadap rupiah yang dikeluarkan oleh

Bank Indonesia setiap bulannya. Satuannya adalah indeks.

2. variabel suku bunga adalah Sertifikat Bank Indonesia (SBI). SBI adalah surat

berharga yang diterbitkan Bank Indonesia sebagai pengakuan utang jangka

pendek dengan sistem diskonto. SBI yang diambil adalah SBI dengan jangka

3. Variabel Inflasi adalah ukuran aktivitas ekonomi yang digunakan untuk

menggambarkan kondisi ekonomi nasional, yaitu tentang pengingkatan harga

rata-rata barang dan jasa yang diproduksi sistem perekonomian. Variabel ini

diukur dengan mencatat data laju inflasi indeks harga konsumen nasional

yang dari diterbitkan Bank Indonesia setiap bulan. Inflasi diukur dalam persen

4. Indeks harga saham merupakan suatu indikator yang menunjukkan

pergerakan harga saham secara bulanan. Sektor yang diambil adalah sektor

properti dan real estate yang merupakan salah satu dan sembilan indeks

[image:53.612.123.522.371.695.2]sektoral yang dikeluarkan oleh Bank Indonesia. Satuannya adalah basis point.

Tabel 4.2. Defenisi Operasional dan Metode Pengukuran Variabel Variabel Defenisi operasional Formula pengukuran Skala Indeks harga

saham sektor properti

(Y)

Satuan Indikator yang menunjukkan pergerakan harga saham, saham secara bulanan, satuan basis point.

Indeks harga saham sektoral sektor properi dan real estate, penutupan yang telah dihitung oleh Bursa Efek Indonesia

Indeks

Kurs Rupiah-USD (X1)

Nilai tukar yang digunakan adalah nilai dollar Amerika serikat terhadap rupiah secara bulanan, satuan Rp/$

Nilai tengah antara kurs jual dan beli yang digunakan oleh bank indonesia yang diterbitkan bulanan

Rasio

Suku bunga SBI (X2)

Surat berharga yang diterbitkan Bank Indonesia sebagai pengakuan untang jangka pendek dengan sistem diskonto, satuan persen

Rata-rata SBI 1 bulanan

Rasio

Tingkat Inflasi

(X3)

Kenaikan harga barang secara umum terhadap nilai mata uang suatu negara yang dijuwudkan dengan meningkatkan kebutuhan impor luar negeri, satuan persen

Tingkat inflasi yang

tercatat dan diterbitkan oleh Bank Indonesia tiap bulannya

Adapun variabel-variabel Definisi Operasional dan Metode Pengukuran

Variabel terangkum dalam tabel 4,2. (halaman 35)

4.6. Metode Analisa Data

Metode analisis yang digunakan dalam penelitian ini adalah dengan Metode

Regresi Berganda (multiple regression analysis). Hal ini digunakan untuk melihat

elastisitas Variabel Dependen (Indeks harga saham sektoral sektor properti dan real

estate). Analisis untuk mengolah data adalah dengan menggunakan program SPSS.

Untuk melihat seberapa besar pcngaruh kurs rupiah-USD, tingkat suku bunga

SBI, dan inflasi terhadap Indeks harga saham Sektoral Sektor Properti dan Real

Estate selama kurun waktu 48 bulan dari bulan Januari 2007 sampai Desember 2010,

dianalisis dengan menggunakan Regresi Berganda (multiple regression analysis);

Analisis berganda digunakan untuk mengetahui pengaruh variabel terikat terhadap

variabel bebas. Persamaan model regresi berganda sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + e

Dimana : Y = Indeks Harga Saham Sektoral Sektor Properti dan Real Estate

a = Konstanta

b1b2b3 = Koefisien regresi

X1 = NilaitukarUS$

X2 = Tingkat suku bunga

4.6.1. Uji Asumsi klasik

Uji asumsi klasik digunakan dalam penelitian ini, dimaksudkan untuk

mengetahui apakah penggunaan model regresi linier berganda dalam menganalisis

telah memenuhi asumsi klasik yang dipersyaratkan.

Asumsi klasik yang digunakan dalam penelitian ini sebagai berikut:

a. Uji Multikolinearitas

Uji Multikolinearitas digunakan untuk menunjukkan adanya hubungan linear

diantara variable-variabel dalam model regresi. Interprestasi dan persamaan regresi

linier secara emplisit bergantung bahwa variable-variable beda dalam persamaan

tidak saling berkolerasi. Uji Multikoliniritas terjadi jika korelasi antara variabel

independen yang dilibatkan dalam model. Jika terjadi gejala multikolinearitas yang

tinggi, standar error koefisien regresi akan semakin besar dan mengakibatkan

confidence interval untuk pendugaan parameter semakin besar, dengan demikian

terbuka kemungkinan terjadinya kekeliruan terhadap hipotesa. Uji multikolinearitas

dapat dilakukan dengan meregresikan model analisis dan melakukan uji korelasi antar

independen variabel dengan menggunakan Variance Inflating Factor (VIF). Batas

VIF adalh 10 apabila nilai VIF lebih besar dari 10 maka terjadi multikoliniearitas,

(Ghozali, 2002).

b. Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah terjadi korelasi antara