UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1-REGULER MEDAN

ANALISIS PENGARUH EFEKTIVITAS OPERASIONAL TERHADAP

RETURN ON INVESTMENT PADA PERUSAHAAN PROPERTI DAN

REAL ESTAT DI BURSA EFEK INDONESIA

DRAF SKRIPSI

OLEH

RAHMAWATI

070502004

MANAJEMEN

Guna Memenuhi Salah Satu Syarat

Untuk Memeperoleh Gelar Sarjana Ekonomi

ABSTRAK

Rahmawati (2011). Analisis Pengaruh Efektivitas Operasional Terhadap

Return on Investment pada Perusahaan Properti dan Real Estat di Bursa Efek

Indonesia. Dr. Isfenti Sadalia, SE, ME. selaku pembimbing dan Ketua Departmen

Manajemen, Dr. Endang Sulistya Rini, S.E., M.Si. selaku Ketua Program Studi

Manajemen Dra Lisa Marlina, Msi (Penguji I) dan Dr. KHaira Amalia F. MBA,

AK. (Penguji II).

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh

fixed asset turnover, inventory turnover, receivable turnover, total asset turnover

dan working capital turnover terhadap return on investment pada perusahaan

properti dan real estate yang terdaftar di Bursa Efek Indonesia. Periode penilitian

ini dimulai dari tahun 2005-2009. Hipotesis yang dikemukakan adalah fixed asset

turnover, inventory turnover, receivable turnover, total asset turnover dan

working capital turnover berpengaruh terhadap return on investment pada

perusahaan Properti dan real estate di Bursa Efek Indonesia.

Metodelogi penelitian yang digunakan adalah metode analisis deskriptif

dan metode analisis regresi linier Berganda. Data yang digunakan adalah data

sekunder. Penelitian ini menggunakan purposive sampling. Pengujian hipotesis

dilakukan dengan menggunakan uji F dan uji t, dengan tingkat signifikan α 5%.

Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS

16.0 for windows.

Hasil uji F menunjukkan bahwa bahwa pengaruh variabel indenpenden

(fixed asset turnover, inventory turnover, receivable turnover, total asset turnover

dan working capital turnover) secara serempak adalah signifikan terhadap return

on investment. Hasil uji secara parsial (Uji-t) variabel FATO mempunyai

pengaruh negatif dan signifikan terhadap ROI, variabel ITO mempunyai pengaruh

negatif dan tidak signifikan terhadap ROI secara parsial variabel RTO mempunyai

pengaruh positif dan signifikan terhadap ROI, variabel TATO mempunyai

pengaruh positif dan tidak signifikan terhadap ROI, variabel WCTO mempunyai

pengaruh positif dan tidak signifikan terhadap ROI pada perusahaan properti dan

real estat.

KATA PENGANTAR

Bismillahirrahmanirrahim,

Alhamdulillah, puji dan syukur penulis panjatkan atas kehadirat Allah

SWT atas segala rahmat dan karunia-Nya yang telah diberikan kepada penulis,

serta doa dan restu dari kedua orangtua sehingga akhirnya penulis dapat

menyesaikan skripsi ini. Penulisan skripsi ini merupakan persyaratan yang harus

dipenuhi untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen

Konsentrasi Manajemen Keuangan pada Program S-1 di Fakultas Ekonomi

Universitas Sumatera Utara. Dalam penulisan skripsi ini, penulis memilih judul

“Analisis Efektivitas Operasional Terhadap Return on Investment pada

Perusahaan Properti dan Real Estat di Bursa Efek Indonesia”.

Selama mengerjakan penelitian ini penulis telah banyak menerima saran,

motivasi dan doa dari berbagai pihak. Pada kesempatan ini dengan segala

kerendahan hati, penulis mengucapkan terima kasih kepada :

1.

Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3.

Ibu Marhayanie, S.E., M.Si. selaku Sekretaris Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

4.

Ibu Dr. Endang Sulistya Rini, S.E., M.Si. selaku Ketua Program Studi

Manajemen Fakultas Ekonomi Sumatera Utara.

5.

Ibu Dra. Lisa Marlina, M.Si. selaku Dosen Penguji I penulis yang telah

banyak memberikan saran untuk perbaikan skripsi ini dan sebagai Dosen Wali

yang telah membantu dan mendidik serta memotivasi penulis untuk

meningkatkan prestasi belajar pada setiap semester selama penulis aktif dalam

perkuliahan.

6.

Ibu Dr. Khaira Amalia F. S.E., MBA, Ak. selaku Dosen penguji II penulis

yang telah banyak memberikan saran untuk perbaikan skripsi ini.

7.

Seluruh Staf Pengajar Fakultas Ekonomi Sumatera Utara atas semua

jasa-jasanya dalam membimbing dan mengajarkan ilmunya kepada penulis selama

perkuliahan di Fakultas Ekonomi Sumatera Utara.

8.

Teristimewa penulis ucapkan terima kasih kepada kedua orangtuaku tersayang

Ayahanda Aslan Ario dan Ibunda Nuriati serta abangku tersayang Andi

Gunawan Ario atas segala doa, dukungan, motivasi dan kasih sayang yang

tidak terhingga.

9.

Kepada seluruh Pegawai Fakultas Ekonomi Sumatera Utara, khususnya

Pegawai Departemen Manajemen.

11.

Kepada teman-teman di manajemen 2007, Imey, Atika, Agus, Rio, Donal,

Frendy, Yuda, Adies, Iin, Putri, Mida, Nora dan seluruh teman-teman di

Manajemen Grup A serta seluruh teman-teman di konsentrasi Manajemen

Keuangan 2007.

Penulis menyadari bahwa dalam penulisan skripsi ini masih terdapat

kekurangan untuk itu penulis mengharapkan kritik dan saran. Akhir kata, penulis

berharap semoga skripsi ini dapat bermamfaat bagi semua pihak demi

perkembangan dan kemajuan civitas akademik

Medan, Februari 2011

Penulis

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ... x

A.

Latar Belakang ... 1

B.

Perumusan Masalah ... 6

C.

Kerangka Konseptual ... 6

D.

Hipotesis ... 9

E.

Tujuan dan Manfaat ... 9

1.

Tujuan Penelitian ... 19

2.

Manfaat Penelitian ... 10

F.

Metode Penelitian... 10

1.

Batasan Operasional ... 11

2.

Definisi Operasional... 13

3.

Populasi dan Sampel ... 15

4.

Tempat dan Waktu Penelitian ... 16

5.

Jenis Data ... 16

6.

Metode Pengumpulan Data ... 16

7.

Metode Analisis Data ...

BAB II URAIAN TEORITIS ... 23

A.

Penelitian Terdahulu ... 23

B.

Analisis Rasio Keuangan ... 24

C.

Rasio Profitabilitas ... 27

D.

Return on Investment... 29

E.

Rasio Aktivitas ... 32

BAB III GAMBARAN UMUM PERUSAHAAN ... 38

A.

Bursa Efek Indonesia ... 38

B.

PT Sentul City Tbk ... 39

C.

PT Ciputra Surya Tbk ... 39

D.

PT Duta Anggada Realty Tbk ... 40

E.

PT Intiland Development Tbk ... 41

F.

PT Gowa Makasar Tourism Tbk ... 42

H.

PT Jaya Real Properti Tbk ... 43

I.

PT Kawasan Industri Jababeka Tbk ... 44

J.

PT Global Land development Tbk ... 45

K.

PT Lamicitra Nusantara Tbk ... 47

L.

PT Lippo Cikarang Tbk ... 48

M.

PT lippo Karawaci Tbk ... 48

N.

PT Modernland Realty Tbk ... 49

O.

PT Indonesia Prima properti Tbk ... 50

P.

PT New Century Development Tbk ... 50

Q.

PT Pakuwon Jati Tbk ... 51

R.

PT Suryainti permata Tbk ... 52

S.

PT Suryamas Dutamakmur Tbk ... 52

T.

PT Summarecon Permata Tbk ... 52

BAB IV ANALISIS DAN PEMBAHASAN ... 53

A.

Analisis Deskriptif ... 53

B.

Pengujian Asumsi Klasik ... 78

1.

Normalitas ... 78

2.

Heteroskedastisitas ... 81

3.

Autokorelasi ... 82

4.

Multikolinearitas ... 84

C.

Uji Kelayakan... 85

D.

Pengujian Hipotesis ... 85

1.

Uji Secara Serempak (Uji F) ... 85

2.

Uji Secara Parsial (Uji-t) ... 86

BAB V KESIMPULAN DAN SARAN ... 92

A.

Kesimpulan ... 92

B.

Saran ... 93

DAFTAR PUSTAKA

DAFTAR TABEL

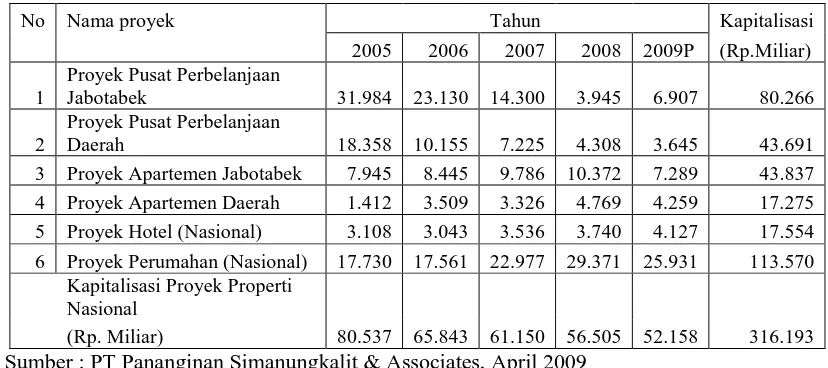

Tabel 1.1 Kapitalisasi Bisnis Properti Tahun 2005

sampai dengan Kuartal I 2009 ... 5

Tabel 1.2 Perkembangan Total Aktiva, Piutang,

Penjualan dan Laba Bersih pada beberapa

perusahaan Properti dan Real Estat di Bursa

Efek Indonesia tahun 2008 dan 2009 ... 6

Tabel 1.3 Jumlah Sampel Berdasarkan Kriteria Seleksi

Sampel ... 15

Tabel 1.4 Sampel penelitian ... 16

Tabel 4.1 Return on Investment (ROI) Perusahaan

Properti dan Real Estat di BEI periode 2005

2009 ... 53

Tabel 4.2 Fixed Asset Turnover (FATO) Perusahaan

Properti dan Real Estat di BEI periode

2005-2009 ... 56

Tabel 4.3 Inventory Turnover (ITO) Perusahaan Properti

dan Real Estat di BEI periode 2005-2009 ... 61

Tabel 4.4 Receivable turnover (RTO) Perusahaan

Properti dan Real Estat Di BEI periode

2005-2009 ... 66

Tabel 4.5 Total Asset Turnover (TATO) Perusahaan

Properti dan Real Estat di BEI periode

2005-2009 ... 70

Tabel 4.6 Working Capital Turnover (WCTO)

Perusahaan Properti dan Real Estat di BEI

periode 2005-2009 ... 74

Tabel 4.7Uji Normalitas One-Sample

Kolmogorov-Smirnov Test (sebelum perbaikan) ... 79

Tabel 4.8 Uji Normalitas One-Sample

Kolmogorov-Smirnov Test (setelah perbaikan) ... 80

Tabel 4.9 Uji Glejser ... 82

Tabel 4.10 Model Summary ... 83

DAFTAR GAMBAR

Gambar 1.1 Kerangka Konseptual (diolah) ... 10

Gambar 4.1 Normal P-P Plot ... 78

Gambar 4.2 Normal P-P Plot ... 80

DAFTAR GRAFIK

Grafik 4.1 Fluktuasi rata-rata FATO dan rata-rata ROI

pada Perusahaan Properti dan Real Estat

periode 2005-2009 ... 59

Grafik 4.2 Fluktuasi rata-rata ITO dan rata-rata ROI

pada Perusahaan Properti dan Real Estat

periode 2005-2009 ... 64

Grafik 4.3 Fluktuasi rata-rata RTO dan rata-rata ROI

pada Perusahaan Properti dan Real Estat

periode 2005-2009 ... 69

Grafik 4.4 Fluktuasi rata-rata TATO dan rata-rata ROI

pada Perusahaan Properti dan Real Estat

periode 2005-2009 ... 73

Grafik 4.5 Fluktuasi rata-rata WCTO dan rata-rata ROI

pada Perusahaan Properti dan Real Estat

ABSTRAK

Rahmawati (2011). Analisis Pengaruh Efektivitas Operasional Terhadap

Return on Investment pada Perusahaan Properti dan Real Estat di Bursa Efek

Indonesia. Dr. Isfenti Sadalia, SE, ME. selaku pembimbing dan Ketua Departmen

Manajemen, Dr. Endang Sulistya Rini, S.E., M.Si. selaku Ketua Program Studi

Manajemen Dra Lisa Marlina, Msi (Penguji I) dan Dr. KHaira Amalia F. MBA,

AK. (Penguji II).

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh

fixed asset turnover, inventory turnover, receivable turnover, total asset turnover

dan working capital turnover terhadap return on investment pada perusahaan

properti dan real estate yang terdaftar di Bursa Efek Indonesia. Periode penilitian

ini dimulai dari tahun 2005-2009. Hipotesis yang dikemukakan adalah fixed asset

turnover, inventory turnover, receivable turnover, total asset turnover dan

working capital turnover berpengaruh terhadap return on investment pada

perusahaan Properti dan real estate di Bursa Efek Indonesia.

Metodelogi penelitian yang digunakan adalah metode analisis deskriptif

dan metode analisis regresi linier Berganda. Data yang digunakan adalah data

sekunder. Penelitian ini menggunakan purposive sampling. Pengujian hipotesis

dilakukan dengan menggunakan uji F dan uji t, dengan tingkat signifikan α 5%.

Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS

16.0 for windows.

Hasil uji F menunjukkan bahwa bahwa pengaruh variabel indenpenden

(fixed asset turnover, inventory turnover, receivable turnover, total asset turnover

dan working capital turnover) secara serempak adalah signifikan terhadap return

on investment. Hasil uji secara parsial (Uji-t) variabel FATO mempunyai

pengaruh negatif dan signifikan terhadap ROI, variabel ITO mempunyai pengaruh

negatif dan tidak signifikan terhadap ROI secara parsial variabel RTO mempunyai

pengaruh positif dan signifikan terhadap ROI, variabel TATO mempunyai

pengaruh positif dan tidak signifikan terhadap ROI, variabel WCTO mempunyai

pengaruh positif dan tidak signifikan terhadap ROI pada perusahaan properti dan

real estat.

1

BAB I PENDAHULUAN

A. Latar Belakang

Perusahaan melakukan kegiatan operasionalnya bertujuan untuk memperoleh laba yang maksimal. Dengan adanya laba yang tinggi dan didukung dengan nilai perusahaan yang baik maka perkembangan perusahaan dapat dipertahankan dan perusahaan dapat tumbuh dan berkembang serta melakukan ekspansi dalam ruang lingkup bisnisnya.

Martono dan Harjito (2001:1) menyatakan perusahaan harus bisa melakukan kegiatan operasionalnya secara efektif dan efisien agar tujuan perusahaan dapat tercapai, dimana laba yang maksimal mengandung konsep bahwa perusahaan harus melakukan kegiatan operasionalnya secara efektif dan efisien. Untuk mengukur efektif atau tidaknya pemerataan sumber daya keuangan terutama pada pos aktiva adalah dengan mengunakan rasio aktivitas. Menurut Sawir (2005:133), maksud dari efektivitas yaitu efektivitas perusahaan dalam mengelola aktiva yang berupa aktiva lancar dan aktiva tetap serta efektivitas stuktur pendanaan aktiva tersebut sehingga tingkat penegmbalian investasi lebih besar dari biaya modal yang digunakan untuk membiayai aktiva-aktiva tersebut.

ratio), perputaran aktiva tetap (Fixed Asset Turnover), perputaran persediaan (Inventory

Turnover) dan perputaran modal kerja (Working Capital Turnover). Rasio-rasio ini akan

dapat digunakan oleh manajer perusahaan untuk mengetahui apakah perusahaannya telah beroperasi dengan efektif, dimana apabila perusahaan telah beroperasi dengan efektif maka kemampuan perusahaan tersebut untuk memperoleh laba semakin besar.

Kebijakan-kebijakan keuangan dan management performance yang baik dapat menciptakan efisiensi dan efektivitas dalam perusahaan. efisiensi yang dimaksud adalah efisiensi operasional. Efisiensi operasional merupakan efisiensi perusahaan dalam menggunakan seluruh aktivanya dalam menghasilkan penjualan, sehingga biaya dapat diminimalkan dan akan tercapai laba yang maksimum. Semakin efisien perusahaan menggunakan total assetnya, maka total cost akan semakin kecil dan net profit semakin besar. Sedangkan efektivitas perusahaan yang dimaksud adalah efektivitas perusahaan dalam manajemen aktiva baik lancar maupun tetap, dan juga efektivitas struktur pendanaan aktiva-aktiva tersebut, sehingga tingkat pengembalian lebih besar dari dari biaya modal yang digunakan untuk menbiayai aktiva-aktiva tersebut (Sawir, 2005:133). Semakin efektif perusahaan melakukan manajemen aktiva lancar dan aktiva tetap, maka tingkat pengembalian investasi akan semakin besar karena total cost semakin kecil.

tinggi rendahnya Return on Investement dan menjadi unsur dasar dalam perhitungan Return on Investment yaitu laba bersih perusahaan dan total aktiva yang dimiliki dan

digunakan perusahaan.

Properti dan real estat merupakan salah satu alternatif investasi yang diminati investor. Industri properti dan real estat merupakan industri dengan prospek yang cukup baik mengingat semakin pesatnya pertambahan produk dan pertambahan pendapatan masyarakat sehingga mendorong peningkatan permintaan dan penawaran tempat tinggal. Oleh karena itu sektor properti merupakan lahan yang paling strategis untuk berinvestasi yang akan memberikan keuntungan yang tinggi. Investasi pada sektor properti dan real estat merupakan investasi jangka panjang dan sebagai aktiva multiguna yang dapat digunakan perusahaan sebagai jaminan, oleh karena itu perusahaan properti dan real estat mempunyai struktur modal yang tinggi. Harga tanah yang cenderung naik dari tahun ke tahun yang dikarenakan jumlah tanah terbatas sedangkan permintaan akan semakin tinggi karena semakin bertambahnya jumlah penduduk.

menumbuhkan sektor properti adalah kondisi perekonomian yang baik dan rendahnya tingkat suku bunga. (Vibiznews-Property, 02 Spetember 2010)

Tabel 1.1

Kapitalisasi Bisnis Properti Tahun 2005 sampai dengan Kuartal I 2009

No Nama proyek Tahun Kapitalisasi

2005 2006 2007 2008 2009P (Rp.Miliar)

1

Proyek Pusat Perbelanjaan

Jabotabek 31.984 23.130 14.300 3.945 6.907 80.266 2

Proyek Pusat Perbelanjaan

Daerah 18.358 10.155 7.225 4.308 3.645 43.691

3 Proyek Apartemen Jabotabek 7.945 8.445 9.786 10.372 7.289 43.837 4 Proyek Apartemen Daerah 1.412 3.509 3.326 4.769 4.259 17.275 5 Proyek Hotel (Nasional) 3.108 3.043 3.536 3.740 4.127 17.554 6 Proyek Perumahan (Nasional) 17.730 17.561 22.977 29.371 25.931 113.570

Kapitalisasi Proyek Properti

Nasional

(Rp. Miliar) 80.537 65.843 61.150 56.505 52.158 316.193 Sumber : PT Pananginan Simanungkalit & Associates, April 2009

menurunnya tingkat inflasi residensial sejak tahun 2004 serta meningkatnya kredit konsumsi perbankan merupakan faktor penunjang meningkatnya kegiatan properti di segmen ini.

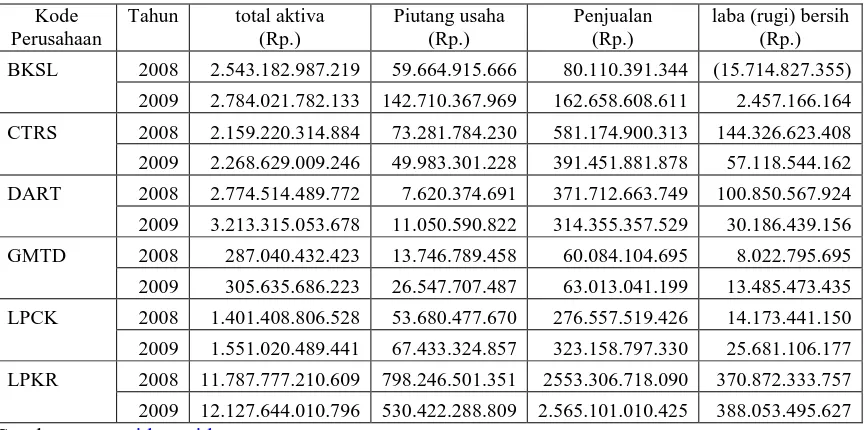

Tabel 1.2

Perkembangan Total Aktiva, Piutang, Penjualan dan Laba Bersih pada beberapa perusahaan Properti dan Real Estat di Bursa Efek Indonesia tahun 2008

dan 2009 Kode

Perusahaan

Tahun total aktiva (Rp.)

Piutang usaha (Rp.)

Penjualan (Rp.)

laba (rugi) bersih (Rp.) BKSL 2008 2.543.182.987.219 59.664.915.666 80.110.391.344 (15.714.827.355)

2009 2.784.021.782.133 142.710.367.969 162.658.608.611 2.457.166.164 CTRS 2008 2.159.220.314.884 73.281.784.230 581.174.900.313 144.326.623.408 2009 2.268.629.009.246 49.983.301.228 391.451.881.878 57.118.544.162 DART 2008 2.774.514.489.772 7.620.374.691 371.712.663.749 100.850.567.924 2009 3.213.315.053.678 11.050.590.822 314.355.357.529 30.186.439.156 GMTD 2008 287.040.432.423 13.746.789.458 60.084.104.695 8.022.795.695 2009 305.635.686.223 26.547.707.487 63.013.041.199 13.485.473.435 LPCK 2008 1.401.408.806.528 53.680.477.670 276.557.519.426 14.173.441.150 2009 1.551.020.489.441 67.433.324.857 323.158.797.330 25.681.106.177 LPKR 2008 11.787.777.210.609 798.246.501.351 2553.306.718.090 370.872.333.757 2009 12.127.644.010.796 530.422.288.809 2.565.101.010.425 388.053.495.627

Sumber :

Keterangan :

BKSL = PT Sentul City Tbk CTRS = PT Ciputra Surya Tbk

DART = PT Duta Anggada Realty Tbk GMTD = PT Gowa Makasar Tourism Tbk LPCK = PT Lippo Cikarang Tbk

LPKR = PT lippo Karawaci Tbk

di beberapa perusahaan properti dan real estate yang diikuti dengan peningkatan laba bersih. Pendapatan yang maksimal dapat diperoleh dari penggunaan sumber daya yang efektif dan efisien. Aktiva memiki hubungan erat dengan tingkat laba yang diperoleh dari perusahaan melalui kegiatan penjualan. Tingat penjualan yang tinggi mendukung pencapaian laba yang maksimum.

Berdasarkan fenomena dan uraian di atas, maka penulis tertarik melakukan penelitian dengan judul “Analisis Pengaruh Efektivitas Operasional Terhadap Return on Investment Pada Perusahaan Properti dan Real Estat Yang Terdaftar Di Bursa

Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka perumusan masalh penelitian ini adalah: “apakah efektivitas operasional yang terdiri dari Fixed Asset Turnover, Inventory Turnover, Receivable Turnover, Total Asset Turnover dan

Working Capital Turnover berpengaruh terhadap Return on Investment pada perusahaan

properti dan real estat yang terdaftar di Bursa Efek Indonesia?”.

C. Kerangka Konseptual

Return on Investment mengukur kemampuan perusahaan dalam menghasilkan

keuntungan dengan penggunaan seluruh aktiva perusahaan yang dimiliki. Maka besarnnya laba perusahaan dipengaruhi oleh perputaran dana yang tertanam. Dana yang cepat berputar menunjukkan semakin efektif penggunaan dana tersebut sehingga semakin besar pula atas dana yang tertanam.

pendanaan aktiva tersebut sehingga tingkat penegmbalian investasi lebih besar dari biaya modal yang digunakan untuk membiayai aktiva-aktiva tersebut

Alat untuk mengukur Efektivitas operasional adalah dengan rasio aktivitas. Rasio aktivitas menggambarkan tingkat pendayagunaan harta atau sarana modal yang dimilki perusahaan. Atau dengan kata lain rasio ini bertujuan untuk mengukur efektivitas perusahaan dalam mengoperasikan dana (Ross, Westerfield dan Jordan 2009:86).

Fixed Asset Turnover menunjukkan kemampuan perusahaan dalam mengelola

seluruh aktiva tetap bersih untuk menghasilkan penjualan. Fixed Asset Turnover mengukur efektivitas penggunaan dana yang tertanam pada harta tetap seperti pabrik dan peralatan, dalam rangka menghasilkan penjualan atau berapa rupiah penjulan bersih yang dihasilkan oleh setiap rupiah yang diinvestasikan pada aktiva tetap. Semakin cepat perputaran aktiva tetap maka Return on Investment akan semakin besar.

Inventory Turnover menunjukkan barapa kali persediaan dapat berputar dalam

setahun. Semakin tinggi tingkat perputaran persediaan, semakin cepat dana yang tertanam dalam persediaan berputar kembali menjadi uang kas. Perputaran persediaan yang semakin besar akan semakin baik karena dianggap kegiatan penjualan produksi berjalan lancar. Kegiatan penjualan yang cepat akan mendatangkan laba, sehingga perputaran persediaan yang cepat memberi kontribusi terhadap pencapaian laba yang maksimal.

Receivable Turnover menunjukkan berapa kali piutang usaha dapat berputar

Semakin besar Receivable Turnover maka Return on Investment akan semakin meningkat.

Total Assets Turnover menunjukkan kemampuan perusahaan dalam mengelola

aset atau investasi untuk menghasilkan penjualan. Perputaran total aktiva yang semakin besar mengidentifikasikan semakin efektif perusahaan mengelola aktivanya. Semakin cepat perputaran aset maka Return on Investment akan semakin meningkat.

Working Capital Turnover menunjukkan kemampuan modal kerja yang berputar

dalam suatu siklus kas dari perusahaan. Apabila penjualan meningkat yang pada umumnya disertai oleh peningkatan kebutuhan modal kerja yang seiring dengan meningkatnya nilai persediaan dan piutang, maka rasio ini dapat pula menunjukkan jumlah rupiah dari penjualan bersih yang diperoleh bagi setiap rupiah modal kerja. Perputaran modal kerja yang tinggi diakibatkan oleh rendahnya modal kerja yang tertanam dalam persediaan dan piutang. Hal ini dapat disebabkan pula oleh banyaknya utang jangka pendek yang sudah jatuh tempo sebelum piutang berubah menjadi uang. Semakin cepat perputaran modal kerja maka Return on Investment semakin meningkat.

Berdasarkan uraian yang telah dijelaskan sebelumnya maka kerangka konseptual penelitian ini dapat digambarkan sebagai berikut :

Fixed asset turnover (X1)

Inventory turnover (X2)

Receivable turnover (X3)

Total assets turnover (X4)

working capital turnover (X5)

Gambar 1.1 Kerangka Konseptual (diolah)

Sumber : Ross, Westerfield dan Jordan(2009:86), Kasmir (2008:180)

D. Hipotesis

Berdasarkan perumusan masalah yang telah diuraikan diatas, maka hipotesis penelitian ini adalah : “Fixed Asset Turnover, Inventory Turnover, Receivable Turnover, Total Asset Turnover dan Working Capital Turnover berpengaruh terhadap return on

investment pada perusahaan Properti dan Real Estat di Bursa Efek Indonesia.”

E. Tujuan dan Manfaat 1. Tujuan Penelitian

Berdasarkan identifikasi masalah tersebut diatas, maka yang menjadi tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Fixed Asset Turnover, Inventory Turnover, Receivable Turnover, Total Asset Turnover dan Working

Capital Turnover terhadap Return on Investment pada perusahaan properti dan Real

Estat yang terdaftar di Bursa Efek Indonesia.

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah: a. Bagi perusahaan

Penelitian ini diharapkan dapat memberikan sumbangan informasi bagi pihak manajemen perusahaan properti dan real estate dalam penetapan kebijakan terutama menyangkut keuangan dan kebijakan lain berdasarkan analisis rasio profitabilitas.

Penelitian ini bermanfaat untuk pengembangan ilmu pengetahuan dan menambah wawasan tentang aspek-aspek yang terdapat dalam aktivitas operasional perusahaan.

c. Bagi pihak lain

Penelitian ini juga diharapkan sebagai sumber informasi dan referensi untuk memungkinkan penelitian selanjutnya melakukan penelitian mengenai topik-topik yang berkaitan, baik yang bersifat melanjutkan maupun melengkapi.

F. Metode Penelitian

1. Batasan Operasional Variabel

Batasan operasional variabel digunakan untuk menghindari kesimpangsiuran dalam mambahas dan menganalisis permasalahan dalam penelitian ini. Batasan operasional variabel dalam penelitian ini antara lain:

a. Variabel independen (X) adalah Fixed Asset Turnover (X1), Inventory Turnover (X2), Receivable Turnover (X3), Total Asset Turnover (X4) dan Working Capital Turnover (X5).

b. Variabel dependen (Y) adalah Return on Investment perusahaan properti dan real estat.

c. Data laporan keuangan perusahaan properti dan real estat yang terdaftar di Bursa Efek Indonesia periode 2005 sampai dengan 2009 setiap tahun.

2. Definisi Operasional Variabel

Definisi Operasional Variabel-variabel yang akan diteliti adalah :

Fixed Asset Turnover menunjukkan kemampuan perusahaan dalam mengelolah

seluruh aktiva tetap bersih untuk menghasilkan penjualan. Rasio Fixed Asset Turnover dapat dihitung sebagai berikut (Ross, Westerfield & Jordan, 2009:89):

Fixed Asset Turnover =

2) Inventory Turnover (X2)

Inventory Turnover menunjukkan berapa kali persediaan dapat berputar

dalam setahun. Rasio Inventory Turnover dapat dihitung sebagai berikut (Kasmir, 2008:180) :

Inventory Turnover =

3) Receivable Turnover (X3)

Receivable Turnover menunjukkan berapa kali piutang usaha dapat berputar

dalam satu tahun. Rasio Receivable Turnover dapat dihitung sebagai berikut (Ross, Westerfield & Jordan, 2009:87) :

Receivable Turnover =

4) Total Assets Turnover (X4)

Total Asset Turnover menunjukkan kemampuan perusahaan dalam

mengelolah seluruh asset untuk menghasilkan penjualan. Rasio Total Asset Turnover dapat dihitung sebagai berikut (Ross, Westerfield & Jordan, 2009:89) :

Total Asset Turnover =

Working Capital Turnover menunjukkan kemampuan modal kerja yang

berputar dalam suatu siklus kas dari perusahaan. Rasio Working Capital Turnover dapat dihitung sebagai berikut (Ross, Westerfield & Jordan, 2009:88)

Working Capital Turnover =

b. Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah Return on Investment perusahaan properti dan real estat. Return on Investment menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan yang akan digunakan untuk menutup investasi yang dikeluarkan. Rasio Return on Investment dapat dihitung sebagai berikut (Ross, Westerfield & Jordan, 2009:90):

Return on Investment =

3. Populasi dan Sampel

a. Populasi

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang, objek, transaksi, atau kejadian dimana kita tertarik untuk mempelajarinya atau menjadi objek penelitian (Kuncoro, 2003:103). Populasi pada penelitian ini adalah perusahaan properti dan real estat yang terdaftar di Bursa Efek Indonesia tahun 2005 sampai 2009 yang berjumlah 39 perusahaan.

b. Sampel

(Kuncoro, 2003:119). Adapun pertimbangan yang digunakan dalam sampel ini adalah sebagai berikut :

1) perusahaan properti dan real estat yang terdaftar di Bursa Efek Indonesia sejak tahun 2005 sampai dengan tahun 2009.

2) perusahaan properti dan real estat yang mempublikasikan laporan keuangan selama 5 tahun berturut-turut yaitu mulai tahun 2005 sampai dengan tahun 2009. 3) perusahaan properti dan real estat memilki laba bersih pada tahun 2009.

Hasil seleksi dari sampel penelitian ditunjukkan pada tabel sebagai berikut:

Tabel 1.3

Jumlah Sampel Berdasarkan Kriteria Seleksi Sampel

No Kriteria Sampel Jumlah

1 Perusahaan properti dan real estat yang terdaftar di BEI 39 2

Perusahaan yang tidak mempublikasikan laporan keuangan

mulai tahun 2005 sampai dengan tahun 2009 (15) 3

Perusahaan yang tidak memiliki laba bersih (rugi) mulai

tahun 2009 (5)

Jumlah sampel penelitian 19

Berdasarkan kriteria seleksi sampel pada tabel maka diperoleh sampel penelitian sebagai berikut :

Tabel 1.4 Sampel penelitian

No Kode Nama Perusahaan

1 BKSL PT Sentul City Tbk 2 CTRS PT Ciputra Surya Tbk

3 DART PT Duta Anggada Realty Tbk 4 DILD PT Intiland Development Tbk 5 GMTD PT Gowa Makasar Tourism Tbk

6 JIHD PT Jakarta Internasional hotels & Development Tbk 7 JRPT PT Jaya Real Properti Tbk

10 LAMI PT Lamicitra Nusantara Tbk 11 LPCK PT Lippo Cikarang Tbk 12 LPKR PT lippo Karawaci Tbk 13 MDLN PT Modernland Realty Tbk 14 MORE PT Indonesia Prima properti Tbk 15 PTRA PT New Century Development Tbk 16 PWON PT Pakuwon Jati Tbk

17 SIIP PT Suryainti permata Tbk 18 SMDM PT Suryamas Dutamakmur Tbk 19 SMRA PT Summarecon Permata Tbk Sumber :

4. Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian ini dilakukan melalui pemanfaatan media internet dengan situs

b. Waktu penelitian

Waktu penelitian ini dilakukan mulai dari bulan November sampai dengan Januari tahun 2010.

5. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu data

ya

literatur ilmiah lainnya yang berkaitan dengan penelitian.

6. Metode Pengumpulan Data

diteliti serta melalui pengumpulan data sekunder yang diperlukan berupa laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia.

7. Metode Analisis Data

a. Metode Analisis Deskriptif

Metode analisis dekriptif adalah metode analisis dimana data-data yang dikumpulkan, diklasifikasikan, dianalisis dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas.

b. Metode Regresi Linear Berganda

Regresi linear berganda dilakukan untuk mengetahui pengaruh variabel independen, yaitu Fixed Asset Turnover (X1), Inventory Turnover (X2), Receivable Turnover (X3), Total Asset Turnover (X4) dan Working Capital Turnover (X5) terhadap variabel dependen yaitu Return on investment (Y) perusahaan properti dan real estat di Bursa Efek Indonesia, dengan rumus :

Y = α+β1X2+β2X2+β3X3+β4X4+β5X +e Keterangan :

Y = Return on Investment

α = Konstanta

β1,2,3,4,5,6 = Koefisien masing-masing variabel independen X1 = Fixed Asset Turnover

Untuk mengetahui apakah model regresi benar-benar menunjukkan hubungan yang signifikan dan representatif, maka model tersebut harus memenuhi uji asumsi klasik. Uji asumsi klasik yang digunakan adalah normalitas, heteroskedastisitas, autokorelasi dan multikolinearitas.

a. Pengujian Asumsi Klasik 1) Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah distribusi sebuah data mengikuti atau mendekati distribusi normal. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dan grafik dengan melihat histogram dari residualnya.

Dasar pengambilan keputusannya adalah :

a. Jika data menyebar diantara garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola berdisitribusi normal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Uji normalitas dilakukan melalui analisis grafik dan analisi kolmogorov-Smirnov (K-S). Hipotesisnya sebagai berikut :

H0 : data residual berdistribusi normal

H1 : data residual tidak berdistribusi normal

Bila signifikansi > 0,05 dengan α = 5% berarti data normal dan H0 diterima,

2) Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui apakah model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2001:69). Jika varians residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homokedastisitas. Pemeriksaan terhadap gejala heteroskedastisitas dalam suatu model regresi adalah dengan uji Glejser dan melihat pola diagram pencar dengan ketentuan sebagai berikut:

a. Jika diagram pencar ada membentuk pola-pola tertentu yang teratur pada suatu sudut atau bagian maka model regresi mengalami gangguan heterokedastisitas.

b. Jika diagram pencar tidak membentuk suatu pola atau telihat acak maka regresi tidak mengalami gangguan heterokedastisitas.

3) Uji Autokorelasi

Hipotesis Nol Keputusan Jika Tidak ada autokorelasi positif Tolak 0 < DW < dl Tidak ada autokorelasi positif No decision dl ≤ DW ≥ du Tidak ada autokorelasi negatif Tolak 4 - dl < DW < 4 Tidak ada autokorelasi negatif No decision 4 - du ≤ DW ≤ 4 - dl Tidak ada autokorelasi positif dan

negatif Tidak ditolak du < DW <4 - dl Smber : Situmorang, dkk (2010:120)

Keterangan : du = batas atas dl = batas bawah

4) Uji multikolineritas

Uji multikolineritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel independen. Model regresi yang baik seharusnya tidak ada korelasi antara variabel independen. Ada tidaknya multikolinieritas dapat dideteksi dengan melihat nilai tolerance dan variance inflation factor (VIF), serta dengan menganalisis matrik korelasi

variabel-variabel independen. Nilai yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai tolerance < 0.01 atau sama dengan VIF > 5 dan untuk matrik korelasi adanya indikasi multikolinieritas dapat dilihat jika variabel independen ada korelasi yang cukup tinggi umumnya diatas 0,90.

b. Pengujian Hipotesis

1) Uji Signifikan Simultan (uji-F)

Pengujian ini pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model penelitian mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Bentuk pengujiannya adalah :

Capital Turnover (X5) secara simultan tidak terdapat pengaruh yang signifikan terhadap Return on Investment (Y).

H1 :β1, β2, β3, β4, β5, β6 # 0 artinya Fixed Asset Turnover (X1), Inventory Turnover (X2), Receivable Turnover (X3), Total Asset Turnover (X4) dan Working Capital Turnover (X5) secara simultan terdapat pengaruh signifikan terhadap Return on Investment (Y).

Kriteria pengambilan keputusan :

H0 diterima jika Fhitung < Ftabelpada α = 5%

H1 diterima jika Fhitung > Ftabel pada α = 5%

2) Uji signifikan parsial (uji-t)

Uji statistik t disenut juga sebagai uji signifikan individual. Uji ini menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap variabel dependen. Bentuk pengujiannya :

H0 : β1 =0, artinya Fixed Asset Turnover (X1), Inventory Turnover (X2), Receivable Turnover (X3), Total Asset Turnover (X4) dan Working Capital Turnover (X5) secara parsial tidak terdapat pengaruh yang signifikan terhadap Return on Investment (Y).

H1 : β1 # 0, artinya Fixed Asset Turnover (X1), Inventory Turnover (X2), Receivable Turnover (X3), Total Asset Turnover (X4) dan Working Capital Turnover (X5) secara parsial terdapat pengaruh signifikan terhadap Return on Investment (Y).

Kriteria pengambilan keputusan :

H0 diterima jika -ttabel < thitung ttabel pada α = 5%

BAB II

URAIAN TEORITIS

A. Penelitian Tedahulu

Sheila (2006) melakukan penelitian tentang “Analisis Hubungan Efisiensi Dan Efektivitas Terhadap Return On Investment PT Bukit Emas Dharma Utama Medan”. Hasil penelitian menunjukkan bahwa contibution margin memiliki hubungan negatif dan tidak signifikan, rasio tenaga kerja per penjualan memilki hubungan negatif dan signifikan, rasio beban usaha per penjualan memiliki hubungan negatif dan tidak signifikan, operating ratio memilki hubungan positif tidak signifikan, inventory turnover memiliki hubungan positif dan signifikan, working capital turnover memilki hubungan positif dan tidak signifikan, dan fixed assets turnover memiliki hubungan positif dan signifikan, terhadap return on investment PT Bukit Emas Dharma Utama Medan.

Andriani (2009) melakukan penelitian tentang “Analisis Rasio Aktivitas Terhadap Kemampulabaan pada PT Unilever Indonesia, Tbk”. Hasil penelitian menunjukkan perhitungan koefisien Korelasi Pearson rasio perputaran total aktiva mempunyai hubungan positif dengan return on investment (ROI), rasio perputaran aktiva tetap, perputaran modal dan rasio perputaran persediaan mempunyai hubungan negatif dengan return on investment (ROI).

modal kerja (WCT) berpengaruh positif dan signifikan terhadap profitabilitas (ROI), namun likuiditas (CR) dan solvabilitas (DTA) tidak berpengaruh signifikan terhadap profitabilitas.

Simbolon (2006) melakukan penelitian tentang “Pengaruh Stukutur Modal Terhadap Profitabilitas Perusahaan Manufaktur Terbuka di Bursa Efek Jakarta”. Hasil penelitian menunjukkan bahwa struktur modal dengn variabel (DER, LDAR dan LDER) dalam penelitian ini berpengaruh signifikan baik secara parsial maupun secara serempak terhadap profitabilitas (ROI). Dari hasil pengujian secara parsial ditemukan bahwa variabel LDAR yang paling dominan mempengaruhi profitabilitas perusahaan.

B. Analisis rasio keuangan

Rasio keuangan digunakan untuk menilai kondisi keuangan dan prestasi perusahaan. Analisis rasio keuangan merupakan suatu angka yang menunjukkan hubungan antara unsur-unsur dalam laporan keuangan (Sugiono, 2009:64). Hubungan tersebut dinyatakan dalam bentuk sitematis yang sederhana. Analisis rasio keuangan merupakan analisis yang paling sering digunakan untuk mengidentifikasi kondisi keuangan dan kinerja keuangan perusahaan.

Jenis rasio keuangan dikelompokkan menjadi :

1. Rasio likuiditas (Liquidity Ratio)

Rasio likuiditas adalah rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu. Rasio yang biasa digunakan untuk mengukur likuiditas, yaitu Current ratio, Quick Ratio, Cash Ratio, Cash Ratio dan Net Working Capital.

2. Rasio Leverage (leverage Ratio)

Rasio leverage digunakan untuk mengetahui kemampuan perusahaan dalam melunasi seluruh utang-utangnya atau dengan kata lain rasio ini dapat pula digunakan untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya apakah lebih banyak menggunakan utang atau ekuitas. Rasio laverage yang umum dipakai antara lain adalah Debt Ratio, Debt to Equity Ratio, Time Interest Earned Ratio, Fixed Charge Coverage

Ratio dan Debt Service Coverage.

Rasio aktivitas digunakan untuk mengetahui seberapa efektif manajemen perusahaan menggunakan aktiva yang dimilikinya dalam melaksanakan kegiatan perusahaan. Rasio aktivitas yang umum digunakan yaitu Inventory Turnover, Fixed Asset Turnover, Total Asset Turnover dan Receivable Turnover.

4. Rasio Profitabilitas (Profitability Ratio)

Rasio Profitabilitas digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen. Rasio Profitabilitas yang sering digunakan yaitu Gross Profit Margin, Operating Margin, Net Profit Margin, net profit Margin, Return on Investment dan Return on Equity.

5. Rasio Saham Biasa (Common Stock Ratio)

Rasio ini menunjukkan bagian dari laba perusahaan, dividen dan modal yang dibagikan pada setiap saham. Rasio saham biasa yang sering digunakan yaitu Price Earning Ratio, Earning Per Share, Dividend Per Share, Dividend Yield, Payout Ratio, Book Value Per

Share dan Price to Book value.

Keunggulan analisis rasio keuangan yaitu :

1. Merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca atau ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci atau rumit.

3. Mengetahui posisi perusahaan ditengah industri lain.

4. Sangat bermamfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score).

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain melihat perkembangan perusahaan secara periodik.

7. Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang

Keterbatasan analisis rasio keuangan yaitu :

1. Kesulitan dalam memiliki rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

2. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan menghitung rasio.

3. Dua perusahaan dibangdingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karena itu jika dilakukan perbandingan bisa menimbulkan kesalahan.

C. Rasio Profitabilitas

Rasio profitabilitas mengukur kemampuan perusahaan dalam menghasilkan keuntungan selama periode tertentu. Rasio profitabilitas dapat memperlihatkan sejauh mana keefektifan dari keseluruhan manajemen dalam menciptakan keuntungan bagi perusahaan. Rasio profitabilitas merupakan hasil dari sejumlah besar kebijakan dan keputusan manajemen dalam menggunakan sumber-sumber dana perusahaan.

efektivitas manajemen perusahaan, rasio ini memberi gambaran tentang tingkat efektivitas pengelolaan perusahaan.

Rasio profitabilitas dapat diukur dengan beberapa indikator yaitu :

1. Profit margin

Profit margin merupakan kemampuan perusahaan untuk menghasilkan keuntungan

dibandingkan dengan penjualan yang dicapai. Rumus yang dapat digunakan yaitu : a. Gross Profit Margin mengukur efisiensi pengendalian harga pokok (biaya produksi).

Mengidentifkasikan kemampuan perusahaan untuk memproduksi secara efisien.

Gross Profit Margin =

b. Operating Profit Margin mengukur tingkat laba operasi dibandingkan dengan volume penjualan.

Operating Profit Margin =

c. Net Profit Margin mengukur laba bersih sesudah pajak dibandingkan dengan volume penjualan.

Net Profit Margin =

2. Return On Asset

Return On Asset mengukur kemampuan perusahaan dalam menghasilkan laba dengan

semua aktiva yang dimiliki oleh perusahaan. Rumus yang digunakan yaitu:

Return On Assets =

3. Return On Equity

Return on Equity mengukur kemampuan perusahaan dalam menghasilkan keuntungan

dengan modal sendiri. Rumus yang digunakan yaitu :

4. Return On Investment

Return On Investment mengukur kemampuan perusahaan menghasilkan laba dari aktiva

yang dipergunakan. Rumus yang digunakan yaitu :

Return On Investment =

5. Earning Per Share

Earning Per Share atau laba per lembar saham merupakan ukuran kemampuan

perusahaan untuk menghasilkan keuntungan per lembar saham pemilik. Rumus yang digunakan yaitu :

Earning Per Share =

D. Return on Investment

Return on Investment adalah rasio yang membandingkan antara keuntungan

setelah pajak (Earning After Tax) dengan total aktiva. Rasio ini mengukur kemampuan dari modal yang diinvestasikan dalam aktiva yang menghasilkan neto selama satu periode tertentu. Return on Investment (ROI) merupakan pengukuran kemampuan perusahaan secara keseluruhan aktiva yang tersedia di dalam perusahaan. Samakin tinggi rasio ini, semakin baik pula keadaaan suatu perusahaan. Rumus yang digunakan untuk menghitung rasio ini yaitu : (Ross, Westerfield & Jordan, 2009:89):

Return on Investment =

Kelebihan Return on Investment yaitu :

2. Return on Investement (ROI) sebagai alat mengukur profitablitas dari masing-masing produk yang dihasilkan oleh perusahaan.

3. Kegunaan Return on Investement (ROI) yang paling prinsip berkaitan dengan efisiensi penggunaan modal, efisiensi produksi dan efisiensi penjualan. Hal ini terjadi atau dapat dicapai apabila perusahaan telah melakukan praktis akuntansi secara benar dalam arti mematuhi sistem dan prinsip-prinsip akuntasi yang ada. ROI dalam suatu perusahaan dapat ditingkat dalam beberapa cara, yaitu :

a. Meningkatkan Penjualan

Peningkatan penjualan dapat dilakukan dengan cara menaikkan harga jula produk tanpa harus meningkatkan biaya variabel per unit ataupun biaya tetap. Imbalan atas penjualan akan meningkat. Hal ini terjadi setiap kali kenaikan persentase jumlah biaya lebih kecil dari pada persentase kenaikkan jumlah rupiah penjualan. Kenaikkan penjualan juga meningkatkan putaran aktiva sepanjang tidak terjadi kenaikkan proporsional dalam aktiva.

b. Pemangkasan Beban

Pemangkasan biaya atau beban merupakan pendekatan pertama yang dilakukan oleh manajer ketika menghadapai kemerosotan penjualan. Hal ini dapat dilakukan dengan beberapa cara, yaitu :

1) Menelaah biaya tetap diskresioner, baik unsur biaya maupun program-program yang membentuk suatu paket biaya tetap diskresioner dan kemudian biaya yang dapat dipotong dengan segera.

c. Mengurangi Aset pengguntingan terhadap kelebihan investasi dalam perusahaan dapat mempunyai pengaruh yang signifikan terhadap putaran aktiva dan juga terhadap angka ROI. Pengurangan investasi-investasi yang tidak perlu kerap memerlukan pelepasan maupun penghapusan aktiva-aktiva yang tidak produktif ataupun tidak lagi dipergunakan.

Kelemahan Return on Investment yaitu :

a. Praktik akuntansi antar perusahaan yang seringkali berbeda maka kelemahan prinsip yang dihadapi adalah kesulitan dalam membandingkan rate of return suatu perusahaan dengan perusahaan lain.

b. Analisis rate of return atau Return on Investement tidak dapat dipakai untuk membandingkan antara dua perusahaan atau lebih dengan memperoleh hasil yang memuaskan.

E. Rasio Aktivitas

Rasio aktivitas serangkaian rasio yang mengukur seberapa efektif perusahaan megelola aktiva- aktivanya (Brigham & Houston, 2006:97). Analisis rasio aktivitas menganggap perlunya suatu keseimbangan yang tepat antara investasi dalam setiap pos aktiva (persediaan, piutang dagang, aktiva tetap, dan lain-lain) dengan hasil yang diperoleh dari investasi tersebut atau dengan pos aktiva lainnya.

Martono & Harjito (2001:56-58) menyatakan bahwa mencapai laba maksimal mengandung konsep bahwa perusahaan harus melakukan kegiatannya secara efektif dan efisien. Efektif berkaitan dengan tujuan yang akan dicapai. Efektivitas manajemen perusahaan dalam mengelola aset-asetnya dapat diukur dengan rasio aktivitas.

besar belum tentu dapat menciptakan profitabilitas yang sudah direncanakan, atau dengan kata lain bahwa perusahaan tersebut belum tentu dapat menghasilkan laba yang maksimum. Kemampuan dalam menghasilkan laba yang maksimum baru terwujud, apabila seluruh dana yang ada dalam perusahaan dioperasikan secara efektif. Dengan demikian maka keefektifan dapat diketahui setelah melihat persentase perputaran seluruh aktiva yang ada. Untuk menggambarkan kemampuan perusahaan dalam mengukur penggunaan aktiva yang ada digunakan rasio aktivitas.

Rasio aktivitas yang umum digunakan oleh perusahaan yaitu :

1. Fixed assets turnover

Fixed assets turnover digunakan untuk mengukur aktiva tetap bersih yang diperoleh atas

penerimaan dan penjualan yang terjadi. Rasio ini merupakan perbandingan antara penjualan dengan aktiva tetap bersih. Rumus yang digunakan yaitu : (Ross, Westerfield & Jordan, 2009:89):

Fixed asset turnover =

2. Inventory turnover

Inventtory turnover adalah untuk mengukur efektivitas perusahaan dalam mengelola dan

perusahaan secara berlebihan terikat pada persediaan, maka perputaran persediaan akan menjadi rendah. Hal ini dapat menyebabkan perusahaan mengelami kesulitan arus kas dan modal kerja. Apalagi bila ternyata perusahaan tidak berhasil dalam pemasaran produk-produknya. Disamping hasil penerimaan dari penjualan rendah, juga persediaan biaya jadi meningkat. Rumus yang digunakan yaitu : (Kasmir, 2008:180)

Inventory turnover =

3. Receivable turnover

Receivable turnover adalah untuk mengukur perputaran piutang selama satu periode tertentu dan hasilnya merupakan gambaran tentang jangka waktu rata-rata yang dibutuhkan untuk mengubah piutang menjadi uang tunai. Piutang timbul karena penjualan kredit. Semakin tinggi rasio perputaran piutang akan semakin baik karena semakin singkat periode waktu antara pencatatan penjualan dan penagihan kas dari penjualan tersebut. Rumus yang digunakan yaitu : (Ross, Westerfield & Jordan, 2009:87):

Receivable turnover =

4. Total Assets Turnover

Total assets turnover digunakan untuk mengukur kemampuan semua aktiva dalam

menciptakan penjualan. Rasio ini merupakan perbandingan antara penjualan dengan jumlah aktiva (yang terdiri dari aktiva tetap dan aktiva lancar). Dimana apabila semakin tinggi rasio ini maka akan semakin baik bagi perusahaan untuk menghasilkan laba. Rumus yang digunakan yaitu Ross, Westerfield & Jordan, 2009:89):

Total asset turnover =

Untuk mengetahui efisiensi penggunaan modal kerja, dapat digunakan rasio perputaran modal kerja (working capital turnover). Rasio peputaran modal kerja menunjukkan hubungan antara modal kerja dengan penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Rumus yang digunakan yaitu: (Ross, Westerfield & Jordan, 2009:88):

BAB III

GAMBARAN PERUSAHAAN

A.

Bursa Efek Indonesia

Bursa Efek Indonesia merupakan bursa saham yang dapat memberikan

peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan

ekonomi nasional. Bursa Efek Indonesia juga berperan dalam upaya

mengembangkan pemodal lokal yang besar dan solid untuk menciptakan pasar

modal Indonesia yang stabil.

Bursa saham diswastanisasi menjadi PT. Bursa Efek Jakarta (BEJ) pada

tanggal 13 juli 1992 dan Bursa Efek Surabaya dan Jakarta kemudian melebur

menjadi satu dan pada awal tahun 2008 Bursa Efek Surabaya dan Bursa Efek

Jakarta melebur menjadi bursa efek Indonesia. Swastanisasi bursa saham menjadi

PT. Bursa Efek Indonesia (BEI) ini mengakibatkan beralihnya fungsi Bapepam

menjadi Badan Pengawas Pasar Modal (BAPEPAM).

B.

PT Sentul City TBk

mengalami beberapa perubahan, yang terakhir menjadi PT Sentul City Tbk

berdasarukan akta notaris Fatiah Helmi, S.H., No. 26 tanggal 19 Juni 2006.

Perubahan nama telah disetujui oleh Menteri Hukum dan Asasi Manusia Republik

Indonesia dengan Surat Keputusan No. C-21373. Perusahaan memulai kegiatan

komersilnya sejak tahun 1995 dan berdomisili di Graha Utama, Jl. MH. Thamrin,

kawasan perumahan Sentul City, Bogor. Ruang lingkup kegiatan perusahaan

meliputi bidang pembangunan, pengembangan penjualan, operasi, penyewaan dan

rehabilitasi bangunan yang ditujukan untuk perkantoran, pusat perbelanjaan,

rekreasi dan tujuan lainnya, pembangunan real estate dan melakukan investasi

baik kep perusahaan luar negeri maupun domestik, baik melalui anak perusahaan

maupu patungan dengan pihak lain.

C.

PT Ciputra Surya Tbk

pelakasanaan pembangunan dan penjualan kawasan perumahan (real estate),

perkantoran, pertokoan, pusat niaga beserta fasilitas-fasilitasnya.

D.

PT Duta Anggada Realty Tbk

PT Duta Anggada Realty TBk didirikan pada tanggal 30 Desember 1989

dengan nama PT Duta Anggada Inti Pratama, berdasarkan Akta Notaris Buniarti

Tjandra S.H. No 196, kemudian diganti menjadi PT Duta Anggada Realty TBk

sejak April 1997. Ruang lingkup kegiatan Perusahaan adalah pembangunan,

penjualan, penyewaan dan pengelolaan bagunan apartemen, perkantoran dan

pusat perbelanjaan serta bangunan parkir dan kegiatan usaha lainnya yang

berhubungan. Kantor pusat perusahaan berada di Gedung Chase Plaza, Jl. Jendral

Sudirman Kav. 21 Jakarta. Proyek perusahaan terdiri atas apartemen, perkantoran

dan pusat perbelanjaan yang berlokasi di Jakarta dan Bali. Perusahaan memulai

kegiatan usaha komersilnya pada tahun 1984.

E.

PT Intiland Development Tbk

perkantoran. Perusahaan mulai beroperasi secara komersial sejak 1 Oktober 1987

dengan aktivitas utamanya adalah industri real estate.

F.

PT Gowa Makassar Tourism Development Tbk

PT Gowa Makassar Tourism Development Tbk didirikan pada tanggal 14

Mei 1991 berdasarkan akta notaris Haji Abdullah Ashal, S.H. No. 34 yang

kemudian diubah dengan akta notaris Dorcas Latanna, S.H. No. 5 tanggal 7

Agustus 1998. Akta pendirian dan perubahannya tersebut disetujui oleh Menteri

Kehakiman dalam suratnya No. C-2288 HT.01.01.Th 99 tanggal 3 Februari

1999 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 44

tanggal 1 Juni 1999, Tambahan No. 3221. Ruang lingkup kegiatan Perusahaan

terutama bergerak dalam bidang investasi dan pengembangan real estat dan

properti. Perusahaan berkedudukan di Makassar, Sulawesi Selatan dengan kantor

pusat Perusahaan berlokasi di Jalan Metro Tanjung Bunga Kav. 3-5. Perusahaan

mulai beroperasi komersial pada tanggal 21 Juni 1997.

G.

PT Jakarta International Hotels & Development Tbk

Tambahan No. 214. Ruang lingkup kegiatan Perusahaan mencakup pembangunan

hotel dan penyelenggaraan jasa perhotelan, pembangunan real estat dan properti,

gedung perkantoran, pusat perbelanjaan dan niaga beserta fasilitasnya. Perusahaan

memulai operasi komersialnya pada tahun 1969.Kantor pusat Perusahaan

berkedudukan di Gedung Artha Graha - Lantai 15, Kawasan Niaga Terpadu

Sudirman (KNTS), Jalan Jenderal Sudirman Kav. 52 - 53, Jakarta.

H.

PT Jaya Real Property Tbk

VII, Tangerang - 15224, Banten, Indonesia. Perusahaan mulai beroperasi secara

komersial sejak tahun 1980.

I.

PT Kawasan Industri Jababeka Tbk

J.

PT Global Land Development Tbk

K.

PT Lamicitra Nusantara Tbk

PT Lamicitra Nusantara Tbk (d/h PT Lami Citra Persada) didirikan dalam

rangka Undang-Undang Penanaman Modal Dalam Negeri No. 6 tahun 1968 jo.

Undang-Undang No. 12 tahun 1970 berdasarkan akta No. 32 tanggal 29 Januari

1988 dari Tjitra Sasanti Djatmiko, S.H., Notaris di Surabaya. Akta pendirian ini

telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat

Keputusannya No. C2-9900. HT.01. 01.TH.89 tanggal 25 Oktober 1989.

Perusahaan berdomisili di Surabaya dengan lokasi usaha di Surabaya dan

Semarang. Kantor pusat Perusahaan berada di Jembatan Merah Plaza lantai 5, Jl.

Taman Jayengrono No. 2 - 4, Surabaya.Ruang lingkup kegiatan Perusahaan

bergerak dalam bidang pembangunan dan pengelolaan properti, jasa, perdagangan

dan pertokoan. Perusahaan memulai usaha komersialnya pada Januari 1990. Saat

ini kegiatan utama Perusahaan adalah penjualan stand di Jembatan Merah Plaza –

Surabaya, pengelola kawasan berikat di Tanjung Emas Semarang dan penyertaan

modal pada Anak Perusahaan yang bergerak dalam bidang pengelolaan depo peti

kemas, perhotelan, real estat dan properti.

L.

PT Lippo Cikarang Tbk

Surat Keputusan No. C2-4701.HT.01.01.TH.88 tanggal 30 Mei 1988 dan

diumumkan dalam Berita Negara No. 94 tanggal 23 Nopember 1990, Tambahan

No. 4719. Ruang lingkup kegiatan Perusahaan adalah pengembangan kota (urban

development) yang meliputi pengembangan kawasan perumahan dan industri,

pembangunan infrastruktur dan fasilitas umum, penyediaan jasa-jasa pendukung,

serta melakukan investasi, baik langsung dan tidak langsung melalui perusahaan

anakmaupun patungan dengan pihak-pihak lain. Pada saat ini kegiatan Perusahaan

terutama adalah pembangunan kawasan industri, perumahan dan penyediaan

jasa-jasa penunjang lainnya.

M.

PT Lippo Karawaci Tbk

terbatas pada lapangan golf, klub-klub, restoran, tempat-tempat hiburan lain,

laboratorium medik, apotik beserta fasilitasnya baik secara langsung maupun

melalui penyertaan (investasi) ataupun pelepasan (divestasi) modal; menyediakan

pengelolaan kawasan siap bangun, membangun jaringan prasarana lingkungan dan

pengelolaannya, membangun dan mengelola fasilitas umum, serta jasa akomodasi,

menjalankan usaha di bidang jasa antara lain transportasi, jasa keamanan berikut

jasapenunjang lainnya kecuali jasa dalam bidang hukum dan pajak. Perusahaan

berdomisili di Jl. Boulevard Palem Raya No. 7, Menara Matahari Lantai 22-23,

Lippo Karawaci Central, Tangerang 15811, Banten - Indonesia.

N.

PT Mondernland Realty Tbk

Tangerang. Perusahaan memulai kegiatan komersilnya pada bulan November

1989.

O.

PT. Indonesia Prima Property Tbk

PT. Indonesia Prima Property Tbk didirikan dalam rangka

Undang Penanaman Modal Dalam Negeri No. 6 tahun 1968 jo.

Undang-Undang No. 12 tahun 1970 berdasarkan akta No. 31 tanggal 23 April 1983 dari

Sastra Kosasih, S.H., notaris di Surabaya. Akta pendirian ini disahkan oleh

Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No.

C2-6044-HT.01.01-TH'83 tanggal 5 September 1983 serta diumumkan dalam

Lembaran Berita Negara Republik Indonesia No. 19 tanggal 6 Maret 1984,

Tambahan No. 241. Perusahaan berdomisili di Jakarta dengan kantor pusat

beralamat di Wisma Sudirman Lt. 11, Jl. Jendral Sudirman Kav.34, Jakarta.

Ruang lingkup kegiatan Perusahaan dan anak perusahaan terutama meliputi

bidang persewaan perkantoran, pusat perbelanjaan (mal), apartemen dan

hotel, pembangunan perumahan beserta segala fasilitasnya. Perusahaan mulai

beroperasi secara komersial pada bulan April 1983.

P.

PT. New Century Development Tbk

Perusahaan, ruang lingkup kegiatan Perusahaan meliputi usaha dalam bidang

pembangunan perumahan (real estat) dan perkantoran/ pertokoan . Perusahaan

berlamat di Mayapada Tower Lantai 21, Jl. Jend. Sudirman Kav 28, Jakarta.

Perusahaan mulai beroperasi secara komersial pada tahun 1981.

Q.

PT Pakuwon Jati Tbk

PT. Pakuwon Jati Tbk didirikan berdasarkan akta No. 281 tanggal 20

September 1982 dari Kartini Muljadi, S.H, notaris di Jakarta. Akta pendirian

tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan

Surat Keputusannya No. C2-308.HT.01.TH.83 tanggal 17 Januari 1983, serta

diumumkan dalam Berita Negara No. 28 tanggal 8 April 1983 Tambahan

No. 420. Perusahaan berdomisili di Surabaya dengan kantor pusat berlokasi di

Menara Mandiri Lt. 15, Jl. Basuki Rachmad No. 8 – 12, Surabaya, Indonesia.

Ruang lingkup kegiatan Perusahaan bergerak dalam bidang pengusahaan (1)

pusat perbelanjaan yang dikenal dengan nama Tunjungan Plaza, (2) pusat

perkantoran dengan nama Menara Mandiri, (3) hotel bintang lima dengan

nama Sheraton Surabaya Hotel dan Towers (Hotel), serta (4) real estat Pakuwon

City (d/h Perumahan Laguna Indah) dan kawasan industri (belum beroperasi

dan akan diubah menjadi kawasan rumah tinggal), semuanya berlokasi di

Surabaya. Perusahaan mulai melakukan kegiatan usaha pada bulan Mei 1986.

R.

PT Suryainti Permata Tbk

Akta pendirian ini telah disahkan oleh Menteri Kehakiman dengan Surat

Keputusan No. C2-3460.HT.01.01.TH.91 tanggal 30 Juli 1991, serta telah

diumumkan dalam Tambahan Berita Negara Republik Indonesia No. 74

tanggal 13 September 1991 dan Tambahan Berita Negara No. 3013. ruang

lingkup kegiatan Perusahaan terutama bergerak dalam bidang pembangunan

dan pengusahaan gedung perkantoran, pertokoan dan pemukiman, bidang

industri, perdagangan dan jasa. Perusahaan memulai aktivitas usaha

komersialnya sejak tahun 1992, dengan melakukan aktivitas pembangunan dan

penjualan rumah toko (ruko), town house, pembangunan perhotelan, jasa

konstruksi gedung. Perusahaan berdomisili di Jl. Panglima Sudirman 55,

Surabaya.

S.

PT Suryamas Dutamakmur Tbk

gedung, rumah, jalan, jembatan, landasan dan instalatir. Perusahaan mulai

beroperasi komersial pada tahun 1993. Perusahaan saat ini berusaha di bidang

real estat berupa penjualan tanah serta tanah dan rumah tinggal, pengoperasian

lapangan golf, country club dan fasilitas resort lainnya di daerah Rancamaya,

Bogor, Jawa Barat.

T.

PT Summarecon Agung Tbk

BAB IV

ANALISIS DAN PEMBAHASAN

A.

Analisis Deskriptif

Analisis deskriptif merupakan metode analisis data yang dikelompokkan

kemudian dianalisis dan diinterpretasikan secara objektif. Deskripsi umum dari

masing-masing variabel dalam penelitian ini adalah sebagai berikut :

1.

Return on Investment

[image:58.595.98.530.520.717.2]Return on Investment mengukur kemampuan perusahaan dalam

menghasilkan keuntungan dengan penggunaan seluruh aktiva perusahaan yang

dimilki. Return on Investment adalah rasio yang membandingkan antara

keuntungan setelah pajak (Earning After Tax) dengan total aktiva.

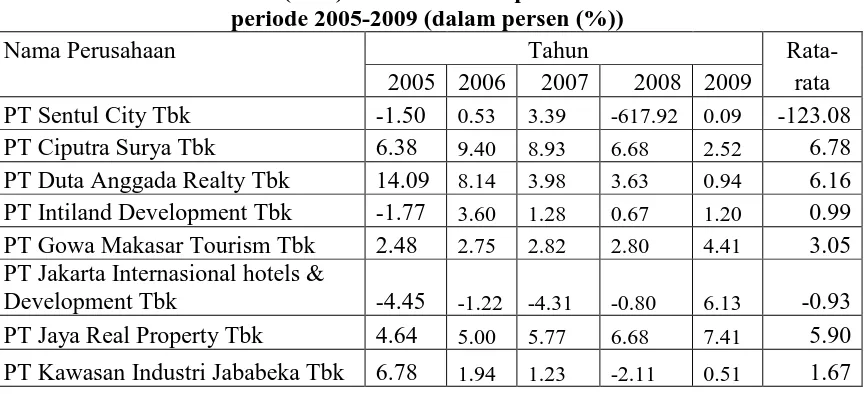

Tabel 4.1

Return on Investment (ROI) Perusahaan Properti dan Real Estat di BEI

periode 2005-2009 (dalam persen (%))

Nama Perusahaan

Tahun

Rata-

2005 2006

2007

2008 2009

rata

PT Sentul City Tbk

-1.50

0.53 3.39 -617.92 0.09-123.08

PT Ciputra Surya Tbk

6.38

9.40 8.93 6.68 2.526.78

PT Duta Anggada Realty Tbk

14.09

8.14 3.98 3.63 0.946.16

PT Intiland Development Tbk

-1.77

3.60 1.28 0.67 1.200.99

PT Gowa Makasar Tourism Tbk

2.48

2.75 2.82 2.80 4.413.05

PT Jakarta Internasional hotels &

Development Tbk

-4.45

-1.22 -4.31 -0.80 6.13-0.93

(Lanjutan)

Nama Perusahaan

Tahun

Rata-

2005

2006

2007

2008 2009

Rata

PT Global Land development Tbk

2.54

1.87 0.05 -5.33 6.121.05

PT Lamicitra Nusantara Tbk

0.45

0.20 0.47 1.45 2.060.93

PT Lippo Cikarang Tbk

0.34

0.28 0.86 1.01 1.660.83

PT lippo Karawaci Tbk

5.76

3.83 3.35 3.15 3.203.86

PT Modernland Realty Tbk

1.69

-0.17 1.73 0.13 0.130.70

PT Indonesia Prima properti Tbk

-3.16

3.04 2.03 -5.12 11.251.61

PT New Century Development Tbk

-63.05

1.14 -0.45 -0.85 0.18-12.60

PT Pakuwon Jati Tbk

37.95

8.04 2.69 -0.27 4.2210.52

PT Suryainti permata Tbk

12.50

13.44 6.93 3.08 2.637.72

PT Suryamas Dutamakmur Tbk

-3.06

2.19 6.00 -0.84 0.120.88

PT Summarecon Permata Tbk

8.11

7.67 52.76 2.59 3.7514.98

Rata-rata Per Tahun

1.41

3.77 5.24 -31.65 3.08-3.63

Sumber : Hasil Penelitian, 2011 (data diolah)

Tabel 4.1 menggambarkan rata-rata ROI pada masing-masing perusahaan

sektor properti dan real estat di Bursa Efek Indonesia selama tahun 2005 sampai

dengan tahun 2009. Rata-rata ROI seluruh perusahaan selama tahun pengamatan

sebesar 2,66%. Pada Tabel 4.1 dapat dilihat rata-rata ROI mengalami fluktuasi,

perusahaan yang memiliki rata-rata ROI tertinggi selama tahun pengamatan

adalah PT Summarecon Permata Tbk (SMRA) sebesar 14,98 %. Perusahaan yang

memiliki rata-rata ROI terendah adalah PT New Century Development Tbk

(PTRA) sebesar -12,60%

[image:59.595.86.536.119.367.2]Pada tahun 2006 rata-rata ROI mengalami peningkatan dari tahun 2005

menjadi 3,77%. Perusahaan yang memiliki nilai ROI tertinggi adalah PT Suryainti

permata Tbk (SIIP) sebesar 13.44 % dan perusahaan yang memiliki nilai ROI

terendah adalah PT Jakarta Internasional hotels & Development Tbk (JIHD)

sebesar -1.22 %.

Pada tahun 2007 rata-rata ROI mengalami peningkatan dari tahun 2006

menjadi 5,24%. Perusahaan yang memiliki nilai ROI tertinggi PT Summarecon

Permata Tbk (SMRA) sebesar 52.76% dan perusahaan yang memiliki nilai ROI

terendah yaitu PT Jakarta Internasional hotels & Development Tbk (JIHD)

sebesar -4.31%. Selama tahun 2006 dan 2007 PT Jakarta Internasional Hotels &

Development Tbk (JIHD) memiliki nilai ROI yang sangat rendah, hal ini

menunjukkan bahwa perusahaan ini mengalami kerugian dimana perusahaan

kurang mampu mengelola seluruh aktiva dalam menghasilkan keuntungan.

Pada tahun 2008 rata-rata ROI mengalami penurunan dari tahun 2007

menjadi -0,79%. Perusahaan yang memiliki nilai ROI tertinggi adalah PT Duta

Anggada Realty Tbk (DART) dan PT Jaya Real Property Tbk (JRPT)

masing-masing sebesar 6,68%. Perusahaan yang memiliki nilai ROI terendah adalah PT

Global Land Development Tbk (KPIG) sebesar -5,33%.

2.

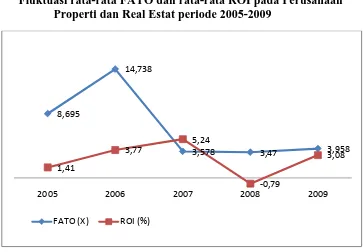

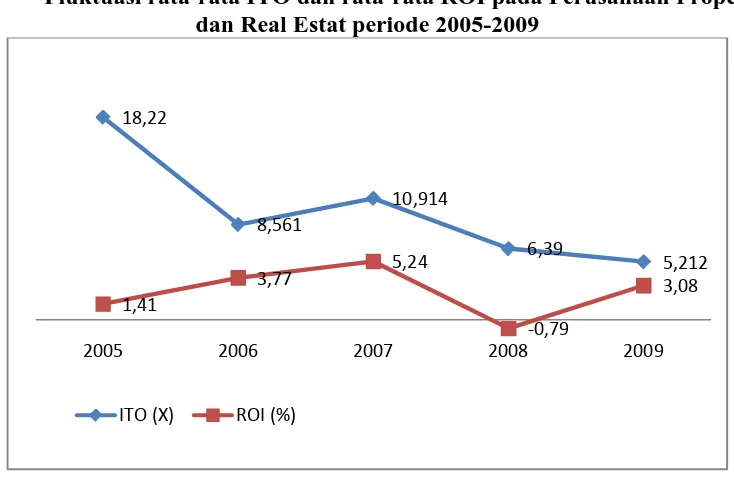

Fixed Asset Turnover

[image:61.595.89.531.359.738.2]Fixed Asset Turnover (FATO) menunjukkan kemampuan perusahaan

dalam mengelola seluruh aktiva tetap bersih untuk menghasilkan penjualan. Fixed

Asset Turnover mengukur efektivitas penggunaan dana yang tertanam pada harta

tetap dalam rangka menghasilkan penjualan atau berapa rupiah penjulan bersih

yang dihasilkan oleh setiap rupiah yang diinvestasikan pada aktiva tetap. Fixed

Asset Turnover merupakan perbandingan antara penjualan dengan aktiva tetap.

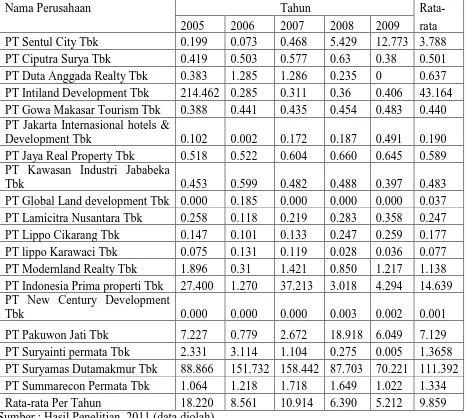

Tabel 4.2

Fixed Asset Turnover (FATO) Perusahaan Properti dan Real Estat di

BEI periode 2005-2009 (dalam kali (X))

Nama Perusahaan Tahun Rata-

2005 2006 2007 2008 2009 rata PT Sentul City Tbk 11.946 1.383 9.459 1.414 3.966 5.634 PT Ciputra Surya Tbk 2.453 2.909 2.602 1.224 0.695 1.976 PT Duta Anggada Realty Tbk 0.093 1.225 1.331 0.975 0.000 0.725 PT Intiland Development Tbk 0.787 0.423 0.489 1.731 1.888 1.064 PT Gowa Makasar Tourism Tbk 11.493 15.239 17.681 18.142 19.033 16.318 PT Jakarta Internasional hotels &

Tabel 4.2 menggambarkan nilai FATO pada masing-masing perusahaan

sektor properti dan real estat di Bursa Efek Indonesia selama tahun 2005 sampai

dengan tahun 2009. Rata-rata ROI seluruh perusahaan selama tahun pengamatan

sebesar 6,888 X. Pada Tabel 4.2 dapat dilihat rata-rata FATO mengalami fluktuasi

perusahaan yang memiliki rata-rata FATO tertinggi selama tahun pengamatan

adalah PT Suryainti permata Tbk (SIIP), yaitu sebesar 80,431 X. Sedangkan

perusahaan yang memiliki rata-rata FATO terendah adalah PT Indonesia Prima

properti Tbk (OMRE) yaitu sebesar 0,079 X.

Pada tahun 2005 rata-rata FATO adalah sebesar 8,695 X, perusahaan yang

memiliki nilai FATO tertinggi adalah PT Suryainti permata Tbk (SIIP) sebesar

123.336 X dan perusahaan yang memiliki nilai FATO terendah adalah PT Global

Land development Tbk (GMTD) dan PT New Century Development Tbk (PTRA)

senilai 0 X.

Pada tahun 2006 nilai rata-rata FATO mengalami peningkatan yang cukup

besar dari tahun 2005 menjadi 14,738 X. Perusahaan yang memiliki nilai FATO

tertinggi adalah PT Suryainti p